raquel de souza marques - cpgls.pucgoias.edu.br aplicadas... · por ela uma norma, ou um negócio...

TRANSCRIPT

RAQUEL DE SOUZA MARQUES

VALIDADE, EXISTÊNCIA E EFICÁCIA DA NORMA TRIBUTÁRIA

Trabalho de conclusão de curso apresentado a Pontifícia

Universidade Católica de Goiás, como parte do

requisito para a Pós-graduação em Direito e Processo

Tributário.

Professora orientadora: MS. Mércia Lisita.

GOIÂNIA

2012

SUMÁRIO

1. Introdução......................................................................................................................5

2. Teoria de Pontes de Miranda – validade como atributo da norma.................................6

3. Teoria de Hans Kelsen – validade como sinônimo de existência da norma..................9

4. Teoria de Tácio Lacerda Gama – compatibilizando as duas teorias............................11

5. Validade e institutos correlatos....................................................................................13

6. Declaração de Inconstitucionalidade – implicações na validade.................................16

7. Teoria na prática do direito tributário..........................................................................18

8. Conclusão.....................................................................................................................21

Bibliografia……………………………………………………………………………...22

RESUMO

O presente artigo científico tratará da validade da norma jurídica,

matéria de grande relevância para o direito positivo em todas as suas áreas. O

objetivo é apresentar as teorias de grande destaque na doutrina nacional, que são as

de Pontes de Miranda, Hans Kelsen e Paulo de Barros, com base em seus principais

argumentos e suas maiores consequências para o sistema jurídico. Busca-se

esclarecer o que é validade da norma de acordo com a visão adotada por cada

doutrinador. Tendo sempre em mente a importante de se saber qual o exato

momento que uma norma é considerada válida pra todo aquele que trabalha com o

direito. Por isso, em busca de uma melhor compreensão, serão também tratados, de

maneira rápida, os institutos que se relacionam com a validade da norma para

delimitar ainda mais a matéria estudada e saber exatamente onde ela se situa. A

intenção é mostrar quais as implicações em considerar uma norma valida ou

inválida e até que ponto estes posicionamentos irão afetar as relações jurídicas

dentro do sistema.

1- INTRODUÇÃO

O presente trabalho tem como tema central o estudo da validade da norma. No

decorrer do mesmo serão apresentadas as principais teorias a respeito do instituto, desde a

clássica até a mais moderna. Sem esquecer, entretanto, de alguns dos institutos correlatos a

validade, para melhor entendimento desta entidade.

A matéria “validade da norma” é muito debatida entre juristas e filósofos, tendo cada

corrente argumentos sólidos, além de ser discutida em todos os ramos do direito por se tratar de

um assunto geral e inaugural no ordenamento jurídico. Com isso antes de ir adiante, vale

mencionar, o respeito por cada teoria estudada e ressaltar sua importância para a evolução do

direito.

Assim, discutir “validade da norma” não é apenas um exercício teórico e acadêmico,

pois constantemente tem-se interferência do assunto no cotidiano de todo aquele que convive

com o direito. Além do mais é tema inicial para quem pretende entender o universo jurídico,

porque sem a nítida compreensão da validade e suas influencias nas relações jurídicas não é

possível prosseguir em qualquer outro assunto do direito positivo, sob pena de complicações

adiante.

A proposta desta monografia é apresentar esses pontos de vista e indicar quais as

consequências de cada um, para no final mostrar as implicações praticas em uma norma

tributária. Feitas essas primeiras considerações, antes de entrarmos no estudo sobre a validade das

normas, é preliminar conceituarmos “validade”:

“Em sua concepção de base, aquela encontrada nos dicionários da língua portuguesa, o

vocabulário “validade” aparece como a característica daquilo que ‘e válido e, sendo

assim, para a conhecermos temos que ter em mente o que é “ser válido”“.

Na linguagem comum, ao termo válido são atribuídos os seguintes significados: (i) forte, sadio, robusto, que

tem valor de saúde; (ii) legal, que está em conforme as exigências da lei; (iii) eficaz, eficiente, que surte efeito.

(Aurora Tomazini de Carvalho. Curso de Teoria Geral do Direito, pg. 666).

Diante desses conceitos deve-se perguntar até que ponto eles podem influenciar na

matéria validade de normas jurídicas. O que pode ser considerado norma válida? Em que

momento uma norma será válida? E quais as implicações de uma norma válida no sistema? Sob

esses enfoques, inicia-se agora a análise da “validade da norma jurídica”.

2 TEORIA DE PONTES DE MIRANDA – VALIDADE COMO

ATRIBUTO DA NORMA.

A teoria do ilustre doutrinador Pontes de Miranda é tradicional no direito brasileiro e

amplamente difundida. Por ela uma norma, ou um negócio jurídico possui três facetas distintas e

inconfundíveis: a existência, a validade e a eficácia. Contudo, em que pese ser distinta, a fase do

meio pressupõe a fase anterior, sendo aquela dependente desta. Com isso, só se passa para a

análise da validade se a norma existir, em outras palavras: uma norma só poderá ser válida acaso

exista no direito positivo. Nesse sentido, afirma Pontes de Miranda:

“Para que algo valha é preciso que exista. Não tem sentido falar-se de validade

ou invalidade a respeito do que não existe. A questão da existência é questão prévia.

Somente depois de se afirmar que existe é possível pensar-se em validade ou invalidade.

Nem tudo que existe é suscetível de a seu respeito discutir-se se vale, ou se não vale.

Não se há de afirmar nem de negar que o nascimento, ou a morte, ou a avulsão, ou o

pagamento valha. Não tem sentido. Tão pouco a respeito do que não existe: se não houve

ato jurídico, nada há que possa ser válido ou inválido. Os conceitos de validade ou

invalidade só se referem a atos jurídicos, isto é, a atos humanos que entraram (plano de

existência) no mundo jurídico e se tornaram, assim, atos jurídicos.” (Pontes de Miranda.

Tratado de Direito Privado, pg. 6 e 7.).

Assim, de acordo com esse conceito, uma norma pode está dentro do direito sem ser

válida. Desta forma, a validade para adeptos desta corrente funciona como atributo da norma,

qualificando-a no universo da existência já estabelecido.

Passando para analise da terceira fase, a eficácia, tem-se que esta é independente da

validade e também pressupõe a existência, daí ser possível uma norma, ato jurídico, ou fato

jurídico ser invalido e eficaz ou válido e ineficaz. Por exemplo: o testamento, antes da morte do

testador não tem nenhuma eficácia, no entanto, pode ser perfeitamente válido como negocio

jurídico unilateral. Como pode haver leis totalmente inválidas e inconstitucionais, mas que ainda

regem relações jurídicas.

Dessa maneira, a eficácia não deve ser confundia com validade. A respeito do tema

Pontes de Miranda alerta que “a questão da eficácia e da ineficácia é estranha ao assunto, se bem

que possa acontecer que a classe de invalidade corresponda o ter ou o não ter eficácia.” Nestes

termos:

“VALIDADE E EFICÁCIA. – Para que o ato jurídico possa valer, é preciso

que o mundo jurídico, em que lhe deu entrada, o tenha por apto a nele atuar e

permanecer. É aqui que se lhe vai exigir a eficiência, quer dizer – o não ser deficiente;

porque aqui é que os efeitos se terão de irradiar (eficácia). A sua eficiência é a afirmação

de que seu suporte fático não foi deficiente, - satisfez todos os pressupostos.” (Idem, pg.

3.).

Adverte ainda o autor que eficácia também não deve ser confundida com invalidade:

“O negócio jurídico ou ato jurídico stricto sensu nulo é de suporte fático

deficiente, e – de regra – é negócio jurídico, ou ato jurídico stricto sensu ineficaz; o

negócio jurídico ou ato jurídico stricto sensu anulável é de suporte fático deficiente, mas

o negócio jurídico ou ato jurídico stricto sensu é eficaz enquanto se não admite, em

sentença, que não tenha eficácia. Por isso mesmo, não se pode ligar o conceito de

invalidade (nulidade, anulabilidade) ao de eficácia. O ordenamento jurídico somente

atribui validade ao ato jurídico que corresponde a suporte fático que é suficiente e

eficiente, isto é, suficiente e não deficiente ou não deficitário: porque é suficiente, entra

no mundo jurídico como negócio jurídico ou como ato jurídico stricto sensu; se bem que

seja deficiente.” (Idem, pg. 3 e 4.).

Então uma norma pode valer e não ter eficácia, e mais, pode ter eficácia mesmo

sendo inválida, por tratar de assuntos distintos. Pontes de Miranda ainda classifica a invalidade

em nula e anulável, sendo que a incidência de cada uma destas implica consequências diferentes

na eficácia. Pois se a invalidade for classificada como anulável o negócio jurídico terá uma

ineficácia relativa. O mesmo não ocorre se for considerado nulo, pois terá uma ineficácia

absoluta.

Aurora Toma zini de Carvalho rebate tal classificação argumentando que:

“Seria um contra sentido dizer que atos nulos ou anuláveis (constituídos em

desacordo com as regras que o fundamentam) não produzem efeitos na ordem jurídica.

Tanto produzem que ensejam relações jurídicas, atribuindo direitos e deveres correlatos

entre dois ou mais sujeitos. Uma prova disso é que a nulidade (absoluta ou relativa) deve

ser arguida e constituída. Há sempre necessidade de se expedir outra linguagem

competente para que tais direitos e deveres deixem de existir no ordenamento. (...)

Partindo desta premissa, se há produção de efeitos tanto no ato nulo (nulidade absoluta)

como no ato anulável (nulidade relativa), temos que admitir que mesmo os atos não

constituídos nos termos da lei que os fundamentam possuem eficácia até que sejam

“desconstituídos” por uma linguagem competente. Neste sentido, considerar que a

validade da norma está relacionada à adequação material ou formal importa afirmar que

uma regra pode ser inválida e, ao mesmo tempo, produzir efeitos no sistema enquanto

não desconstituída juridicamente.” (Aurora Tomazini de Carvalho. Curso de Teoria

Geral do Direito, pg. 673.)”.

Feita essas considerações, conclui-se que a característica principal desta teoria é a

validade como qualidade da norma e a validade como fase distinta da existência. Lembrando que

validade, além de não se confundir com existência, também não se mistura com eficácia.

Pois bem, a teoria em questão é alvo de críticas e doutrinadores a atacam com o

argumento de que a teoria não considera o Direito como um sistema que cria o seu próprio

sistema e sua própria realidade, sem interferência de qualquer doutrina. Para esses críticos uma

norma ao entrar no universo jurídico já será valida porque assim declarou o sistema. Explica

Tácio Lacerda Gama:

“A inconsistência desse ponto de vista decorre do fato de não processar a

circunstância de que o direito positivo é um sistema dinâmico. O juízo de validade é,

necessariamente, prescritivo. Noutro dizer: em termos concretos, a afirmação de

invalidade feita na Ciência do Direito é irrelevante para o direito positivo. O sinal de

validade ou invalidade da norma jurídica não muda em face da posição da doutrina. Só o

próprio sistema, mediante a publicação de uma norma, pode prescrever modificações no

sistema jurídico. Daí a completa irrelevância prescritiva da distinção entre existência e

validade. Se é inválido, é inválido pra quem? De que serve a afirmação de invalidade?

Quem me qualificou para afirmar ou negar a validade de uma norma. São perguntas que

não encontram respostas satisfatórias entre aqueles que acatam a distinção entre validade

e existência.” (Tácio Lacerda Gama. Competência Tributária, pg. 308 e 309.).

Por essas razões que a melhor doutrina não apoia essa classificação da norma,

discordando do critério de validade como qualidade desta. O presente trabalho tem como objetivo

contrapor essa tradicional teoria, entendendo validade sobre outro ângulo que será justificado

com a posição precursora do assunto até a posição da mais moderna doutrina. Passa-se então a

esse estudo nos próximos capítulos.

3 TEORIA DE HANS KELSEN – VALIDADE COMO SINÔNIMO

DE EXISTÊNCIA DA NORMA

Para iniciar a teoria do filósofo Hans Kelsen é imprescindível que se esvazie a mente

e que se desprenda momentaneamente de alguns conceitos enraizados no sentimento jurídico de

cada um. É necessária a visualização do sistema positivo como único e totalmente independente

dos demais sistemas, percebendo a autonomia do ordenamento jurídico.

Com uma proposta diferente da apresentada nas faculdades e que não é muito

debatida nos dias atuais, posto que a maioria dos juristas aceitam a clássica concepção da

validade de Pontes de Miranda, o jus-filósofo Hans Kelsen com alguns seguidores na atualidade,

vê a norma e a validade sob um enfoque específico.

Na sua obra sobre a norma, preconiza que uma norma quando posta no ordenamento

jurídico já é válida automaticamente, isto é, quando o direito introduz no sistema uma norma ele

já está dizendo que esta norma é válida. Assim contrapõe-se com a primeira teoria, pois não

classifica a norma em três fases distintas, já que é desnecessário dizer que uma norma existente é

valida. Porque se ela é válida é porque existe e se existe é porque é válida. Nas palavras do autor:

“Para valer, uma norma precisa ser estabelecida. Se ela não é estabelecida, não

vale; e somente se ela é estabelecida, é que vale; se ela não vale, o estabelecido não é

norma. Pois a validade de uma norma é – como já observado- sua específica existência.

Não a existência de um fato do ser, mas a existência, i.e., a existência de um sentido (ou

do conteúdo do sentido), do sentido de um fato, do real ato de estabelecimento. A

existência de um sentido constitui uma existência “ideal”, e não “real”. Que uma norma

que prescreve certa conduta ale, significa que tal norma existe. Uma norma “entra em

validade”, quer dizer: entra em sua específica existência, começa a valer. Uma norma

“sai de validade”, quer dizer: sai de existência, cessa de valer.” (Hans Kelsen. Teoria

Geral da Norma, pg. 215 e 216.).

A validade, nessa teoria, não é um atributo da norma como na teoria anterior, mas sim

sinônimo de existência, onde existir e valer se confundem em um mesmo momento. Não são

institutos diversos e dependentes. Para valer uma norma não precisa existir anteriormente, porque

quando vale já existe concomitantemente.

Como qualidade da norma Kelsen visualiza a “verdade” e não a validade. Uma vez

que validade é existência, e existência não pode ser qualidade de norma alguma. A norma revela

um dever ser e este não pode ser um atributo. O doutrinador exemplifica:

“Uma norma prescreve: Todas as pessoas devem cumprir as promessas feitas por

elas”, e diz-se: “Um cumprimento de promessa feita é devido”, assim é descrito nesta

expressão linguística o ser-devido como qualidade da conduta que existe no cumprir

uma promessa feita. Isto, todavia, é uma expressão inexata. Que certa conduta “é

devida” significa: que deve conduzir-se assim. Que assim deve conduzir-se é uma

norma; e esta norma não é qualidade desta conduta. Pois essa conduta de uma pessoa é

um fato do ser. Qualidade desta conduta é: que ela corresponde a uma norma, que é

como deve ser. Esta qualidade é um ser, a norma é um dever-ser.

Uma norma prescreve: “Todos os ladrões devem ser punidos”, e diz-se: “O ser-

punido de um ladrão é devido”, portanto o dever-ser-punido é uma qualidade do ladrão,

então o uso da linguagem faz crer algo como qualidade de uma pessoa que não é em

verdade nenhuma qualidade dessa pessoa. O indivíduo tem a qualidade de ladrão, sua

conduta a qualidade de furto, mas não a qualidade de dever-ser-punido. Pois que ladrões

devem ser punidos e certo ladrão deve ser punido são normas e uma norma não pode ser

a qualidade de um indivíduo ou de sua conduta.” Pg. 217 (Idem, pg. 217.).

Assim “valer” significa o dever ser obedecido, é a própria norma em sua existência

ideal. Acaso não “valer”, não existe, não é norma, porque se norma fosse seria válida. Dizer:

“uma norma é válida” é um pleonasmo (HK p. 216).

4 TEORIA DE TACIO LACERDA DA GAMA –

COMPATIBILIZANDO AS DUAS TEORIAS.

Tácio Lacerda Gama propõe em inovado trabalho, a compatibilização das duas

maiores teorias acerca de validade da norma. Para o doutrinador as duas teorias não são

contraditórias e podem perfeitamente conviver juntas. Segundo sua tese as teorias de Pontes de

Miranda e de Paulo de Barros Carvalho são pontos de vistas diferentes que se completam.

Explica-se: o primeiro analisa a validade sob o ponto de vista do “observador” do direito e o

segundo analisa sob o ponto de vista do “participante”. Para o autor, é possível estudar uma

norma no sistema jurídico com base nos dois critérios: validade como existência da norma e

validade como atributo da norma.

“Nesse ponto, como em vários outros, percebemos que a distinção entre

observadores e participantes é decisiva para superar controvérsias. De fato, cabe ao

observador: (i) perceber se a norma jurídica existe ou não existe num sistema qualquer;

(ii) o critério que esse observador usa para fundamentar esse juízo é a circunstancia de a

norma ser ou não passível de apreciação pelo judiciário; (iii) sustenta a compatibilidade

ou incompatibilidade entre normas do sistema. Nos itens i e ii a análise é feita no plano

do ser e as afirmações do observador sujeitam-se aos juízos de verdade ou de falsidade.

No item iii, as afirmações são irrelevantes, pois são feitas por um observador do sistema;

cujas proposições de caráter descritivo não têm o condão de alterar a validade ou

invalidade da norma no sistema jurídico. Já os sujeitos que participam do sistema de

direito positivo como titulares da jurisdição podem prescrever que: (i) toda norma que

está num sistema corresponde à outra norma do sistema jurídico e é, por isso,

presumidamente válida; (ii) se se demonstra não haver compatibilidade entre uma norma

e a que prescreve a competência para editá-la, é porque a norma criada se ajusta a norma

sancionatória de competência – cláusula alternativa de Kelsen e norma processual em

Lourival Vilanova; (iii) a norma criada pode ter sido produzida de forma lícita ou ilícita,

conforme se ajuste a norma de competência ou sancionatória de competência; (iv) a

aplicação desta pelo participante do sistema faz prevalecer à norma de competência em

detrimento da vigência ou eficácia da norma criada ilicitamente; (v) o participante

prescreve a licitude ou ilicitude de uma norma jurídica; (vi) é pressuposto da

manifestação do participante que a norma exista; por isso ele só se refere à validade ou

invalidade da norma.” (Tácio Lacerda Gama, Competência Tributária, pg. 312.).

Conforme o autor, sob o ângulo visto pelos participantes, existência se equipara a

validade, pois descrevem o direito sob a perspectiva de quem decide do órgão julgador. Assim,

acaso a norma esteja realmente no sistema poderá ser apreciada pelo judiciário, independente de

conter vícios. Entrou no ordenamento jurídico qualquer pessoa pode bater a porta do judiciário

para reclamar uma tutela com base em tal norma. Percebe-se que para quem esta participando do

universo jurídico não há duas fases iniciais de uma norma, ou ela existirá e será usada porque

automaticamente será considerada válida, ou a norma não existirá e não será apreciada.

No entanto, para aqueles que apenas observam o direito é possível se visualizar uma

etapa de existência e outra posterior de validade. “Dessa forma, o sistema das normas que

existem se divide em dois conjuntos, o das normas válidas e o das normas inválidas. A

invalidade, portanto, está no sistema de direito positivo, sendo qualificada e tendo os efeitos da

sua ocorrência programados por outras normas.” Tacio Lar. Pg. 309

Pois bem, diante desta teoria de compatibilização, não há motivos para se escolher

um conceito de validade em vez de outro. As duas concepções podem conviver juntas sem que

haja contradições entre elas, porque o que há na verdade são conflitos de pontos de vista.

5 VALIDADE E INSTITUTOS CORRELATOS.

É mister deixar claro, para completa compreensão do tema, alguns caminhos que a

norma percorrerá pelo sistema com o intuito de uma visualização global do estudo da validade.

Mas alerta-se: o objetivo desse trabalho não é esgotar esses institutos correlatos à validade, é de

apenas ter uma noção dos mesmos e situá-los dentro do universo jurídico ao lado da validade.

Pois não é possível entender a entidade objeto desse artigo, sem explicar alguns conceitos ligados

ao mesmo.

Nesse diapasão, a norma antes de entrar no ordenamento passa por diversos

procedimentos e depois que começa a existir no sistema também passará por diferentes fases, até

então ser considerada apta para reger relações. Em outras palavras, submete-se a lei a três

diferentes períodos, pelos quais deve passar, obrigatoriamente, para, somente então, produzir

efeitos. São eles: elaboração, promulgação e publicação.

Pois bem, o que precisa ficar claro para quem trabalha com o direito é, quando uma

norma começa a existir e quando ela começa a produzir seus efeitos. Porque a lei também tem um

período de vida, nascendo, vigendo e morrendo.

Muitos doutrinadores entendem que a lei nasce com a promulgação, mas há parcela

doutrinária que considera a publicação o momento inicial da lei no sistema. Nesse trabalho será

adotada a primeira corrente. Após esse momento a norma será publicada no diário oficial para

que todos dela tenham conhecimento e somente depois entrará em vigor.

“Nos termos de art. 1 da LICC, a lei começa a viger, em todo território

nacional, quarenta e cinco dias depois de oficialmente publicada, salva expressa

disposição em contrário, indicando o momento de sua obrigatoriedade. Não há distinção,

como outrora, entre diferentes regiões brasileiras para a vigência da norma legal. É o

sistema da obrigatoriedade simultânea. Nos estados estrangeiros, quando admitida a

aplicação da lei brasileira (como no exemplo de um ato ou negocio jurídico praticado

fora do território brasileiro por particulares e por servidores das representações

diplomáticas), esse prazo será de três meses. Vale ressaltar que os atos normativos

administrativos (decretos, resoluções e regulamentos) entram em vigor na data de sua

publicação no órgão oficial de imprensa, conforme determina o art. 5 do Decreto n 572,

de 12 de julho de 1890, não se lhes aplicando a regra geral da LICC.”

A lei também poderá estabelecer data posterior, ou mesmo anterior para o inicio

de sua vigência. Mas é importante ressaltar que tratando-se de lei tributária, ainda é necessário

observar os princípios da anterioridade e /ou da noventena conforme o caso.

O período entre a data de publicação e o início da vigência é chamado de “vacatio

legis”, que é destinado à divulgação da norma, não tendo ainda a novel lei obrigatoriedade. Pois

somente depois de transcorrer esse prazo é que iniciará sua vigência estando apta a produzir

efeitos.

Não é demais lembrar, que vigência não pode ser confundida com eficácia, e

eficácia não se confunde com incidência. Nestes termos, vigência é a qualidade da norma

jurídica, que está apta a produzir efeitos no mundo do direito. É adquirida após o decurso do

prazo da vacatio legis e se estende integralmente até o momento em que é revogada, ou que

esgota o prazo prescrito para sua duração, quando passa, então, a apresentar tal característica

parcialmente (apenas em relação aos fatos passados), até que se esgotem todas as possibilidades

de sua aplicação.

Enquanto que eficácia refere-se à produção de efeitos normativos, podendo ser

dividida em três espécies: (i) eficácia técnica que é a característica da norma jurídica que

apresenta todas as condições para ser aplicada, ou executada; (ii) eficácia jurídica – em sentido

estrito – é a qualidade do fato jurídico de produzir os efeitos que lhe são próprios, devido à

causalidade intranormativa, em decorrência da aplicação das normas jurídicas; e – em sentido

amplo – o predicativo atribuído à norma aplicada; (iii) eficácia social é a propriedade da norma

jurídica de desencadear efeitos sociais, observadas quando do seu cumprimento reiterado pelos

membros da coletividade.

Agora, incidência:

“É o fenômeno da norma jurídica de transformar em fato jurídico o suporte

fático, que o direito considerou relevante para ingressar no mundo jurídico. Incidência

designa, em sentido figurado, a ocorrência da subjunção: operação lógica que se

caracteriza por conceber, ou um indivíduo compreendido numa espécie, ou uma espécie

compreendida no gênero.” (Euriro Marcos Diniz de Santi. Lançamento tributário, pg.

62.).

Com isso, tem-se que a norma nascerá com a sua promulgação, em seguida haverá a

publicação para o conhecimento de seu conteúdo e, se acaso a vigência ocorrer em momento

posterior ao da publicação, ocorrerá o “vacatio legis”, para finalmente chegar-se a vigência da

norma que estará apta a produzir efeitos. Assim conclui-se que se pode falar em validade, e

consequentemente em existência, já com a promulgação da norma, mesmo que produza efeitos

posteriormente.

6 DECLARAÇÃO DE INCONSTITUCIONALIDADE –

IMPLICAÇÕES NA VALIDADE

Quando uma norma entra no sistema jurídico, através de um veiculo introdutor,

presume-se com base na enunciação- enunciada que tal norma é válida. No entanto essa norma

pode apresentar vícios de competência ou vícios no seu processo de elaboração. Mas mesmo

assim ela pode produzir efeitos e continuar existindo até que venha outra linguagem jurídica

autorizada e retire essa norma do sistema.

No controle abstrato de constitucionalidade visualiza-se essa situação. Onde o STF

por maioria de seus membros, pode declarar uma lei inconstitucional (ADI) e retirá-la do

universo jurídico retroagindo o efeito dessa decisão a fatos pretéritos, desde o nascimento da

norma (efeito ex tunc).

Isto porque, há, na realidade, uma “presunção” posta pelo direito, de que todo o

processo enunciativo introdutor de normas se deu nos moldes das normas que o regulam, até que

se constitua o contrário. Isto não só acontece com o processo enunciativo (antecedente da norma

veiculo introdutor), mas com qualquer fato constituído juridicamente, pois o sistema trabalha

com o controle da validade a posteriori (Aurora Tomazini de Carvalho. Curso de Teoria Geral do

Direito, pg. 686).

Vale ressaltar que o STF poderá modular os efeitos da sentença de declaração de

inconstitucionalidade, podendo ter efeitos ex-nunc e efeitos pro-futuro. Assim entendo que a

norma não seria retira do sistema, a norma, nesse caso, teria uma vigência parcial.

Quanto à “interpretação conforme” realizada pelo STF, não há que se falar em

retirada da norma do sistema. Esse processo é feito quando há divergência na interpretação de

uma determinada lei. O egrégio Tribunal é chamado para dizer qual interpretação melhor se

adéqua a Carta Magna para preservar o principio da máxima efetividade do texto

constitucional. A norma permanece viva, em vigor, o que desaparece é apenas a dúvida (a

divergência antes instaurada).

Portanto, entende-se nesse trabalho, que o controle abstrato de constitucionalidade

realizado pelo Supremo Tribunal Federal é apto a invalidar uma norma jurídica. O sistema

jurídico, como já dito, cria os seus próprios procedimentos, sua própria realidade, onde uma

norma existirá ou não existirá conforme os seus preceitos. E o controle de constitucionalidade é

um desses preceitos.

Em que pese haver doutrina dizendo que uma norma declarada inconstitucional não é

retirada do sistema (permanecendo, válida, portanto), e nem é revogada (permanecendo vigente).

Para estes a referida declaração afetaria apenas a eficácia jurídica da norma, impedindo sua

incidência.

Assim, primeiro uma norma entra no ordenamento e automaticamente presumimos a

sua validade. Ela será utilizada pelos tribunais e estabelecerá vínculos jurídicos até o momento de

ser questionada por meio de uma das ações constitucionais (como ADI), ou até ser revogada.

Acaso uma das situações aconteça, a norma será considerada inválida e não mais pertencerá ao

sistema jurídico.

7 TEORIA NA PRÁTICA DO DIREITO TRIBUTÁRIO

Em busca de uma melhor absorção da matéria em estudo, será utilizada uma lei como

exemplo para demostrar na prática o percurso de uma norma dentro do ordenamento jurídico.

Trata-se de uma taxa de licenciamento de veículo, em que se deve dar devida atenção às datas

mencionadas na mesma.

“Lei ordinária federal nº 3.001, de 10/10/2000

(DO de 10/11/2000)

Art. 1º Esta taxa de licenciamento de veículo tem como fato

gerador a propriedade de veículo automotor com registro de domicílio no

território nacional.

Art. 2º A base de cálculo dessa taxa é a base venal do

veículo.

Parágrafo único: A alíquota é de 1%.

Art. 3º Contribuinte é o proprietário de veículo.

Art. 4º Dá-se a incidência dessa taxa no primeiro dia do

quarto mês de cada exercício, devendo o contribuinte que se encontrar a

situação descrita pelo art. 1º dessa lei, desde logo informar até o décimo

dia desse mesmo mês, em formulário próprio (FORMGFA043), o valor

venal, o tipo, a marca, o ano e a cilindrada do respectivo veículo.

Art. 5º A importância devida, a título de taxa, deve ser

recolhida até o décimo dia do mês subsequente, sob pena de mula de multa

de 10% sobre o valor do tributo devido.

Art. 6º Diante da não emissão do formulário

(FORMGFA043) na data aprazada poderá a autoridade fiscal competente

para lavrar Auto de Infração e Imposição de Multa, em decorrência da não

observância dessa obrigação, impondo multa de 50% sobre o valor do

tributo devido.

Em 01/06/2001, o Supremo Tribunal Federal decidiu, em

ação direta, pela inconstitucionalidade dessa lei federal.”.

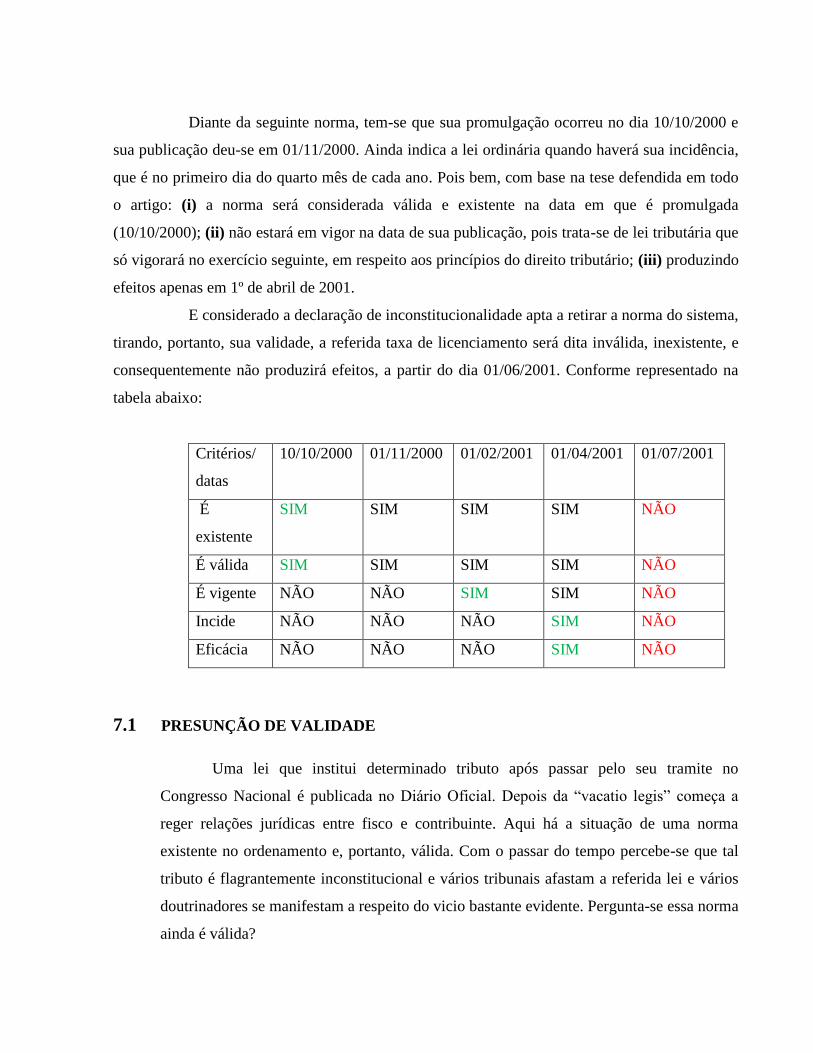

Diante da seguinte norma, tem-se que sua promulgação ocorreu no dia 10/10/2000 e

sua publicação deu-se em 01/11/2000. Ainda indica a lei ordinária quando haverá sua incidência,

que é no primeiro dia do quarto mês de cada ano. Pois bem, com base na tese defendida em todo

o artigo: (i) a norma será considerada válida e existente na data em que é promulgada

(10/10/2000); (ii) não estará em vigor na data de sua publicação, pois trata-se de lei tributária que

só vigorará no exercício seguinte, em respeito aos princípios do direito tributário; (iii) produzindo

efeitos apenas em 1º de abril de 2001.

E considerado a declaração de inconstitucionalidade apta a retirar a norma do sistema,

tirando, portanto, sua validade, a referida taxa de licenciamento será dita inválida, inexistente, e

consequentemente não produzirá efeitos, a partir do dia 01/06/2001. Conforme representado na

tabela abaixo:

Critérios/

datas

10/10/2000 01/11/2000 01/02/2001 01/04/2001 01/07/2001

É

existente

SIM SIM SIM SIM NÃO

É válida SIM SIM SIM SIM NÃO

É vigente NÃO NÃO SIM SIM NÃO

Incide NÃO NÃO NÃO SIM NÃO

Eficácia NÃO NÃO NÃO SIM NÃO

7.1 PRESUNÇÃO DE VALIDADE

Uma lei que institui determinado tributo após passar pelo seu tramite no

Congresso Nacional é publicada no Diário Oficial. Depois da “vacatio legis” começa a

reger relações jurídicas entre fisco e contribuinte. Aqui há a situação de uma norma

existente no ordenamento e, portanto, válida. Com o passar do tempo percebe-se que tal

tributo é flagrantemente inconstitucional e vários tribunais afastam a referida lei e vários

doutrinadores se manifestam a respeito do vicio bastante evidente. Pergunta-se essa norma

ainda é válida?

Em que pese à norma está contaminada de vícios, ou ser extremamente injusta, ou

flagrante inconstitucional, ela continua pertencendo ao sistema e por isso existindo e

sendo plenamente válida. O sistema é dotado de autonomia e como já dito é o único apto a

criar sua realidade. Mesmo que todos os doutrinadores digam que a lei que instituiu o

tributo é inválida, ou que todos os tribunais de justiça assim se manifestem, a referida lei

continua válida.

A norma só será invalida quando o sistema quiser, isto é, quando ele mesmo

declarar que tal norma não é mais válida por meio de procedimentos que o próprio

sistema indicará. Nesse momento, apenas nesse momento a norma deixará de existir e

assim deixará de reger relações jurídicas. Antes disso o tributo será cobrado, devido e

válido.

Isto porque o direito positivo presume que uma norma colocada no sistema

jurídico é válida até que se prove, por meios específicos, que tal norma possui vícios e por

isso deva ser desconstituída. O controle de validade de normas é feito em momento

posterior, após a norma entrar no sistema.

8 CONCLUSÃO

Diante das premissas traçadas, destaca-se que a norma jurídica tem um conceito

controvertido na doutrina pátria, onde há duas correntes principais a respeito da matéria. Em que

validade ora aparece como qualidade da norma, ora como sinônimo de existência.

E para quem a interpreta como qualidade da norma poderá estabelecer três fases

diferentes no seu trajeto, qual seja: validade, existência e eficácia. Enquanto que para os adeptos

do conceito de validade como sinônimo de existência, haverá apenas duas fases: validade e

eficácia, pois validade se confunde com existência.

O intuito da monografia foi demostrar de forma simples essas principais teorias

travadas em torno da validade e seus principais argumentos, sempre com respeito a cada uma

delas, visto que uma influência no aperfeiçoamento da outra deixando o debate mais rico e

inteligente.

Como se viu o tema validade é bastante controvertido estando longe de sua

pacificação doutrinária. Apesar de ser assunto discutido a longa data ainda há algumas respostas a

serem dadas, pois muitas dúvidas ainda giram em torno do tema, principalmente no tocante as

implicações de eventual invalidade da norma.

O trabalho aqui exposto não teve a pretensão de esgotar o conteúdo da validade das

normas, e sim amenizar algumas dúvidas acadêmicas, permitindo aos pesquisadores uma

interpretação mais clara do instituo em questão, o que se espera ter atingido.

9 BIBLIOGRAFIA

1. CARVALHO, Aurora Tomazini. Curso de Teoria Geral do Direito. Editora

Noese, 1º Edição, São Paulo, 2009.

2. CARVALHO, Paulo de Barros. Direito Tributário Linguagem e Método.

Editora Noese. 3º Edição, São Paulo, 2009.

3. FARIAS, Cristiano Chaves de e ROSENVAL, Nelson. Direito Civil – Teoria

Geral. Editora Lumem Juris. 7º Edição, Rio de Janeiro, 2008.

4. GAMA, Tácio Lacerda. Competência Tributária. Material impresso fornecido

pelo IBET, Goiânia, 2010.

5. KELSEN, Hans. Teoria Geral das Normas. Tradução de José Florentino Duarte.

Editora Fabris, Porto Alegre, 1986.

6. MIRANDA, Pontes de. Tratado de Direito Privado – Parte Geral - Tomo IV.

Editora Revista dos Tribunais, 4º Edição, São Paulo, 1983.

7. SANTI, Eurico Marcos Diniz. Lançamento Tributário. Material impresso

fornecido pelo IBET, Goiânia, 2010.