quarterly insight - cbhbank.com · negativa em termos fundamentais no ouro (e a esperar por preços...

TRANSCRIPT

Quarterly InsightEdição de Primavera 2018

Quarterly InsightCBH Asset Management1

CONTEÚDO

Tabela de alocação 3Comentários de alocação 4

Obrigações governamentais 5

Obrigações de empresas 6

Mercados accionistas 9

Ouro & Outros investimentos 11

Moedas 12

Mercados 14

Contactos 15

Cunho

Data de publicação: Abril 3, 2018Preços a partir de: Março 31, 2018

Quarterly InsightCBH Asset Management2

MONITOR DE ALOCAÇÃO DE ACTIVOS

↓ Subexposição Neutra Sobreexposição Chg

Libor 3m USD 7%Euribor 3m EUR 16%

USD 4%EUR 1%

USD 8% 4%EUR 4%

USD 13%EUR 11%

USD 6%EUR 6%

USD 5%EUR 5%

USD 0%EUR 0%

Moeda forte 4% -2%Moeda local 2%

Senior loans 2%Convertíveis 6% -2%

América do Norte 15% 12% -3%Europa 13% 11% 2%Japão 4% 2%

Ásia Pacífico (ex Japão) 4% 5%China 2% 2%

Mercados Emergentes 2% 4% 1%

0.0% Metais preciosos Ouro 2% 0%

7.0%Outros investimentos Outros investimentos 3% 7%

Outros

36.0% Acções

45.5%

Obrigações governamentais

Obrigações "High Yield"

5 - 10 anos

Mercados Emergentes

BENCHMARK ALLOCATION

1 - 5 anos 10%

5 - 10 anos 10%

Obrigações "investment grade"

1 - 5 anos 15%

5 - 10 anos 10%

MONITOR DE ALOCACÃO DE ATIVOS DO GRUPO CBH

11.5% Cash 5%

1 - 5 anos 5%

Quarterly InsightCBH Asset Management3

ALOCAÇÃO DE ACTIVOS

O primeiro trimestre de 2018 terminou com uma nota de amargura.Enquanto a alocação proposta no início do ano era adequada, oque nos permitiu identificar os índices que ofereciam o melhordesempenho relativo, este primeiro trimestre mostrou a atualfragilidade dos mercados, a maioria dos quais terminou na zonavermelha.

Enquanto os dados macroeconómicos e corporativos continuamrobustos, com a taxa de desemprego a diminuir, crescimentoeconômico e dos lucros bem orientados e uma economia norte-americana a caminho do mais longo período de crescimento,alguns indicadores de mercado pedem cautela.

O primeiro indicador no qual estamos interessados no mercado deações é o índice de volatilidade. No primeiro movimento decorreção do final de janeiro, iniciado por expectativas de subida detaxa de juros e o retorno da inflação moderada, a volatilidade, defacto, registou um dos maiores aumentos desde a criação doíndice. O índice VIX multiplicou-se por três em apenas duassessões, de 12% para 36%, e desde então tem mantido um nívelmédio acima de 20%, o dobro do nível de 2017.

Se olharmos para o universo das taxas de juro, não podemosignorar dois movimentos aos quais assistimos durante a segundafase de correção iniciada em março: o aumento dos “spreads” decrédito e uma ligeira tensão no “TED spread”. Além disso, seconsiderarmos saudável um aumento das taxas de referência, aampliação de 0,40% do spread das taxas de juro das obrigaçõesde qualidade (IG) em relação aos títulos de alto rendimento (HY) ea duplicação do TED spread, que passou de 0,30% no final defevereiro para 0,60% no final do trimestre, constituem o segundosinal de alerta.

O terceiro sinal de prudência está relacionado com a amplitudedos movimentos de correção. O mercado está em níveis devalorização bastante elevados, e assim que um sinal de fraquezafoi identificado, a amplitude e a velocidade das duas correçõessurpreendeu-nos considerando a relativa pobreza das notíciaspublicadas. Este tipo de reação demonstra o nervosismo dosinvestidores e outros participantes.

Se voltarmos para a situação atual, os nossos modelosidentificaram três fatores que agora estão a desafiar osinvestidores internacionais e que poderão criar alguns movimentosnegativos:• O recrudescimento de uma guerra comercial epolíticas protecionistas, iniciadas pelos EUA, que se estão aalargar ao mundo inteiro;• A divergência nas políticas dos bancos centrais,que a certa altura poderia sustentar o dólar, aumentando os custosde financiamento global em termos de dólar norte-americano e,portanto, indiretamente, penalizar as economias dos mercadosemergentes e as matérias primas, que são bastante dependentesda evolução da moeda americana;• A relativa elevada valorização dos mercadosdas ações, justificada pelas taxas de atualização baixas (WACC)que aumentam a valorização das empresas. O aumento da taxade referência e a adaptação de modelos de avaliação para integraro custo de financiamento superior poderia criar um movimento dereavaliação dos preços das ações e puxar os índices abaixo dosníveis atuais.

Por conseguinte, não vamos ignorar os indicadores recentes deprudência, mas consideramos que, apesar de um possívelaumento na instabilidade dos mercados financeiros, a situação daeconomia real permanece positiva. Portanto, mantemos umaperspetiva construtiva na alocação de ativos, mas reduzimosligeiramente a nossa exposição a ativos arriscados.

No nosso portfólio global em obrigações, continuamos com umpeso abaixo do alvo nas obrigações do tesouro e obrigações (IG)denominadas em euros, região onde favorecemos o segmento dealto rendimento a curto prazo. Em dólares, os rendimentos sãoligeiramente mais altos o que nos permite adotar um posição maisconstrutiva na alocação das carteiras em US dólares e investirsobre toda a curva e em todos os segmentos do universo (Govies,IG e HY). Achamos que uma exposição ao longo prazo é umamparo contra os riscos imprevisíveis (tail-risks).

Numa busca a retornos positivos, continuamos a preferir asobrigações de qualidade media-inferior (rating BBB- e BB-),obrigações emergentes denominadas em divisas convertíveis,que, apesar de mais arriscadas, apresentam um rácio risco/retornointeressante. Continuamos a aconselhar a preferência para a parteinferior da estrutura de capital (obrigações subordinadas) deempresas com balanços robustos e posições dominantes nomercado e, neste segmento, especialmente as grandesinstituições financeiras. Para todas estas classes de ativos,recomendamos aos investidores a utilização de instrumentosdiversificados, tais como fundos mútuos e exchange traded funds(ETF).

Quanto às matérias primas, continuamos a manter uma visãonegativa em termos fundamentais no ouro (e a esperar por preçosinferiores para, de forma tática, abrir posições longas) e neutra aligeiramente positiva na energia.

Em termos de alocação em ações, mantemos uma posição abaixodo peso alvo, dado o nível de risco assumido no segmento dasobrigações. Do ponto de vista geográfico, estamos mais prudentesna Europa, Japão e, agora, nos EUA, favorecendo a regiãoasiática e mercados emergentes. A nível sectorial, vemos omovimento descendente atual como uma oportunidade parareforçar a exposição às grandes empresas tecnológicas, onde arevolução disruptiva deve sustentar o sector, bem como o sectorfinanceiro que, com taxas de juros mais elevadas, deve obtermargens mais altas.

Quarterly InsightCBH Asset Management4

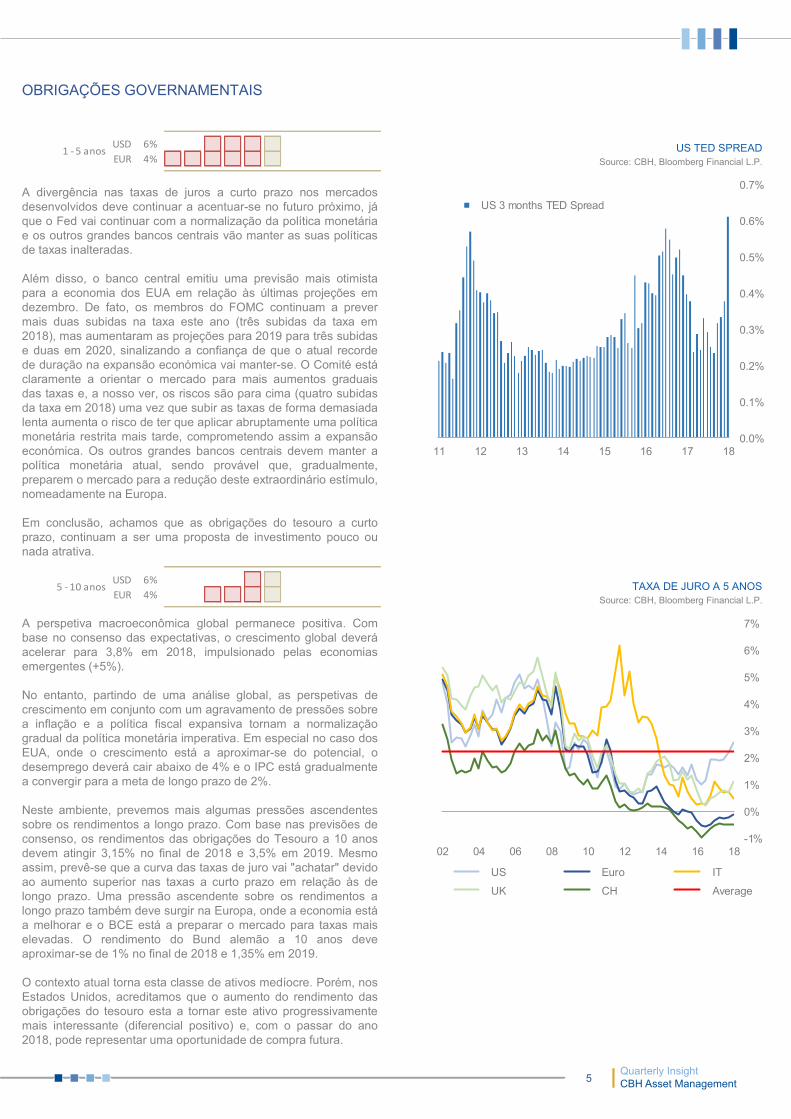

OBRIGAÇÕES GOVERNAMENTAIS

A divergência nas taxas de juros a curto prazo nos mercadosdesenvolvidos deve continuar a acentuar-se no futuro próximo, jáque o Fed vai continuar com a normalização da política monetáriae os outros grandes bancos centrais vão manter as suas políticasde taxas inalteradas.

Além disso, o banco central emitiu uma previsão mais otimistapara a economia dos EUA em relação às últimas projeções emdezembro. De fato, os membros do FOMC continuam a prevermais duas subidas na taxa este ano (três subidas da taxa em2018), mas aumentaram as projeções para 2019 para três subidase duas em 2020, sinalizando a confiança de que o atual recordede duração na expansão económica vai manter-se. O Comité estáclaramente a orientar o mercado para mais aumentos graduaisdas taxas e, a nosso ver, os riscos são para cima (quatro subidasda taxa em 2018) uma vez que subir as taxas de forma demasiadalenta aumenta o risco de ter que aplicar abruptamente uma políticamonetária restrita mais tarde, comprometendo assim a expansãoeconómica. Os outros grandes bancos centrais devem manter apolítica monetária atual, sendo provável que, gradualmente,preparem o mercado para a redução deste extraordinário estímulo,nomeadamente na Europa.

Em conclusão, achamos que as obrigações do tesouro a curtoprazo, continuam a ser uma proposta de investimento pouco ounada atrativa.

A perspetiva macroeconômica global permanece positiva. Combase no consenso das expectativas, o crescimento global deveráacelerar para 3,8% em 2018, impulsionado pelas economiasemergentes (+5%).

No entanto, partindo de uma análise global, as perspetivas decrescimento em conjunto com um agravamento de pressões sobrea inflação e a política fiscal expansiva tornam a normalizaçãogradual da política monetária imperativa. Em especial no caso dosEUA, onde o crescimento está a aproximar-se do potencial, odesemprego deverá cair abaixo de 4% e o IPC está gradualmentea convergir para a meta de longo prazo de 2%.

Neste ambiente, prevemos mais algumas pressões ascendentessobre os rendimentos a longo prazo. Com base nas previsões deconsenso, os rendimentos das obrigações do Tesouro a 10 anosdevem atingir 3,15% no final de 2018 e 3,5% em 2019. Mesmoassim, prevê-se que a curva das taxas de juro vai "achatar" devidoao aumento superior nas taxas a curto prazo em relação às delongo prazo. Uma pressão ascendente sobre os rendimentos alongo prazo também deve surgir na Europa, onde a economia estáa melhorar e o BCE está a preparar o mercado para taxas maiselevadas. O rendimento do Bund alemão a 10 anos deveaproximar-se de 1% no final de 2018 e 1,35% em 2019.

O contexto atual torna esta classe de ativos medíocre. Porém, nosEstados Unidos, acreditamos que o aumento do rendimento dasobrigações do tesouro esta a tornar este ativo progressivamentemais interessante (diferencial positivo) e, com o passar do ano2018, pode representar uma oportunidade de compra futura.

USD 6%EUR 4%

1 - 5 anos

USD 6%EUR 4%

5 - 10 anos

US TED SPREADSource: CBH, Bloomberg Financial L.P.

TAXA DE JURO A 5 ANOSSource: CBH, Bloomberg Financial L.P.

-1%

0%

1%

2%

3%

4%

5%

6%

7%

02 04 06 08 10 12 14 16 18

US Euro IT UK CH Average

0.0%

0.1%

0.2%

0.3%

0.4%

0.5%

0.6%

0.7%

11 12 13 14 15 16 17 18

US 3 months TED Spread

Quarterly InsightCBH Asset Management5

OBRIGAÇÕES “INVESTMENT GRADE”

As obrigações de alta qualidade (IG) tiveram um início de anonegativo. Os títulos denominados em USD sofreram mais do queas expressas em EUR, com a subida apreciável nos rendimentosdo Tesouro em conjunto ao aumento moderado do “spread”resultaram num retorno total negativo

Na Europa, a estabilidade dos rendimentos do governo a curtoprazo limitou os efeitos indiretos da liquidação nos mercados decrédito denominados em USD. É provável que o mesmo aconteçano futuro.

As obrigações IG também sofreram mais em comparação asobrigações de alto rendimento (HY) dado os rendimentosinferiores e insuficientes para compensar o aumento nas taxas dejuros de base.

Em conclusão, mantemos uma visão neutra nas obrigações IG acurto prazo. As obrigações em USD são suscetíveis depermanecer voláteis, mas, para um investidor “buy and hold”, avalorização é agora mais atrativa. Em relação aos títulos IG emeuros a curto prazo, o ambiente é mais construtivo, mas paraclientes com custos bancários e com os níveis de juros atuais, oretorno líquido esperado continua negativo. Por este motivo,mantemos um peso abaixo do alvo nesta classe de ativos.

As obrigações IG a longo prazo sofreram bastante, ainda mais emcomparação com títulos de curto prazo, o impacto da subida dastaxas de juro foi amplificado pela maior duração.

Depois de um ano 2017 excelente, a volatilidade voltou em forçanos mercados de ações e de renda fixa. Os investidores têmmuitas coisas a considerar daqui para frente: as taxas de juros, osbancos centrais e os desenvolvimentos políticos de Washington(uma nova guerra comercial?). A inflação parece ser mais umproblema para os mercados de crédito dos EUA.

Apesar de tudo isto, os fundamentais do crédito corporativopermanecem fortes e as perspetivas de default ainda não sãoalarmantes, como evidenciado pelo “spread” historicamentereduzido. Em contraste, a deterioração dos parâmetros técnicos eos crescentes obstáculos no comércio global podem, no entanto,não ser compatíveis com “spreads” perto dos seus níveis maisbaixos de sempre. Para os próximos trimestres, prevemos queestes evoluam lateralmente com tendência para níveis mais altos.

Concluindo, prevemos que os fundamentais se mantenham fortes,mas os indicadores técnicos fragilizados. A julgar pelosrendimentos, as valorizações melhoraram nos últimos meses, oque poderia mudar as nossas espectativas para melhoresretornos. Continuamos com preferência para o crédito IG à dívidasoberana. No entanto, mesmo apresentando valorizações maisatractivas, as obrigações corporativas IG de longo prazo, podemcontinuar a sofrer num ambiente de agravamento das taxas dejuro, o que nos leva a adotar uma posição cautelosa com um pesoligeiramente abaixo do alvo neste segmento.

USD 15%EUR 6%

1 - 5 anos

USD 8%EUR 6%

5 - 10 anos

GRÁFICO DE DÍVIDA “INVESTMENT GRADE”

RETORNO TOTAL DE OBRIGAÇÕES “INVESTMENT GRADE“

Source: CBH, Bloomberg Financial L.P.

Source: CBH, Bloomberg Financial L.P.

0%

1%

2%

3%

4%

5%

1-5Y 5-10Y

US Europe

-5%

0%

5%

10%

15%

20%

25%

30%

35%

12 13 14 15 16 17 18

US IG 5-10Y

EUR IG 5-10Y

Quarterly InsightCBH Asset Management6

OBRIGAÇÕES «HIGH YIELD»

As obrigações de alto rendimento (HY) a curto prazo denominadasem EUR e USD registaram um retorno total negativo desde oinício do ano, mas mostraram uma resiliência notável emcomparação com IG e títulos do governo, graças a um rendimentosuperior e um “spread” mais elevado.

De momento, mantemos uma visão positiva sobre este subsector,mas, como já foi anunciado nas últimas duas publicações,estamos passo a passo mais cautelosos, já que as valorizaçõespermanecem firmes e a vantagem relativa destas obrigações estáa diminuir. Aconselhamos os clientes a privilegiar os títulos de altorendimento dos EUA em relação aos da UE. Além do mais,preferimos aumentar a qualidade média das carteiras deobrigações HY, focalizando nos emitentes menos arriscados (BBrating).

O crescimento económico deve continuar a ser favorável para estaclasse de ativos, mas isso parece já estar no preço. Em contraste,bancos centrais potencialmente mais restritos e as valorizaçõeshistoricamente elevadas podem induzir um alargamento dos“spreads” para o HY.

Portanto, preferimos reduzir o risco e manter alguma liquidez afimde poder utiliza-la no futuro com o aparecimento de novasoportunidades no mercado de renda fixa.

As obrigações HY a longo prazo corrigiram apenas marginalmentedesde o início do ano, superando substancialmente os seus paresde governo e IG.

Nos EUA, observou-se um aumento de spreads de crédito IGsuperior ao dos HY. As valorizações permanecem elevadas etememos de assistir a uma correção mais notável nas obrigaçõesHY de longo prazo.

É quase impossível prever o momento exato de uma queda nosmercados de crédito, mas alguns sinais preconizam claramenteuma abordagem mais cautelosa. De fato, o HY parece estar "entrea espada e parede". Estamos provavelmente perto do fim do cicloeconómico e, se a economia continuar robusta, o FED vaiprovavelmente continuar a aumentar as taxas, e os custos derefinanciamento aumentarão. Em contrapartida, a políticacomercial dos EUA pode resultar numa guerra comercial,aumentando o risco de recessão, o que resultaria num aumento defalências. Além disso, as expectativas económicas sãoextremamente positivas e isso aumenta o risco de futurassurpresas negativas. Em paralelo, os bancos centrais continuam apreparar os mercados para a normalização das políticasmonetárias. Esta combinação pode provocar uma reduçãoimportante de posições alavancadas, resultando potencialmentenuma queda significativa do mercado de crédito mais arriscado.

Com a normalização das políticas monetárias, o mercado decrédito IG esta a ficar gradualmente mais interessante, reduzindoassim a atratividade do HY. Portanto, aconselhamos mais cautelae uma redução da exposição a títulos de longo prazo, privilegiandoo HY de curta duração.

USD 8%EUR 8%

1 - 5 anos

USD 0%EUR 0%

5 - 10 anos

GRAFICO DE OBRIGRAÇÕES “HIGH YIELD”

RETORNO TOTAL DE OBRIGAÇÕES “HIGH YIELD”

Source: CBH, Bloomberg Financial L.P.

Source: CBH, Bloomberg Financial L.P.

-10%

0%

10%

20%

30%

40%

50%

60%

70%

12 13 14 15 16 17 18

US HY 5-10Y

EUR HY 5-10Y

0%

1%

2%

3%

4%

5%

6%

7%

1-5Y 5-10Y

US Europe

Quarterly InsightCBH Asset Management7

OBRIGAÇÕES DOS MERCADOS EMERGENTES

Moeda forte

Os mercados emergentes (EM) sofreram claramente com oaumento dos rendimentos de referência, mas, no entanto,mostraram uma resiliência notável em comparação com outrasclasses de ativos. As obrigações EM eram uma das nossasprincipais convicções no início do ano e esse ponto de vistamantém-se inalterado, mesmo se os acontecimentos recentessugerem mais rigor na nossa seleção de títulos. As empresas dosEM resistiram a volatilidade recente e à guerra comercial dos EUA,mas a classe de ativos permanece vulnerável a riscos externos.Embora não seja o nosso cenário de base, a nossa seleção detítulos pondera este risco e preferimos evitar ou limitar a exposiçãoaos emitentes que possam ser mais fortemente afetados nessecaso (ou seja: os exportadores altamente dependentes dos EUA,como algumas empresas mexicanas, empresas de extração, etc.).

Olhando a dinâmica dos fluxos, vemos forças opostas em termosde opinião e fluxos a influenciar os EM. A dinâmicamacroeconômica positiva e políticas construtivas são elementosencorajadores. Ao contrario, a volatilidade dos mercadosfinanceiros globais e o risco de mais políticas protecionistas estãoa perturbar a confiança. O nosso cenário de base prevê que aguerra comercial deve ser evitada e, portanto, que a dinâmica defluxos nos EM vai permanecer robusta daqui em diante.

Do ponto de vista da valorização, consideramos as obrigações deEM atrativas tanto de forma relativa como absoluta. Devido aheterogeneidade dos EM a seletividade é indispensável.Colocaríamos o foco em mercados com perspectivas de reformaestrutural, dinâmica do ciclo de negócios a melhorar e economiasmenos dependentes das exportações. Em contraste, evitaríamos(peso menor) países com uma dinâmica medíocre e/ourendimentos inferiores e créditos caros. Em termos de duração,reforçamos os títulos de curta e media duração.

Moeda local

A classe de ativos registou um desempenho positivo desde o iniciodo ano, graças à dinâmica macroeconômica positiva e a um dólardébil. A classe de ativos está a beneficiar de melhorias nosfundamentais: o crescimento global é mais equilibrado, asvalorizações nos EM são mais razoáveis e as contas externas sãomelhores e mais sólidas. Embora os rendimentos dos mercadosdesenvolvidos estão previstos aumentar, a normalização deve sergradual e a dívida local continua a oferecer rendimentosrelativamente interessantes. Contamos, portanto, que a classe deativos continue a desempenhar-se bem nos trimestres futuros,mas preferimos reduzir o nosso excesso de peso tendo em contaa recente evolução política.

As estratégias ativas de gestão são fundamentais para abordaresta classe de ativos heterogênea. Identificar os países com osfundamentais, fatores técnicos e valorizações mais prometedoresé imprescindível a fim de obter resultados positivos e evitar osriscos sem retorno. Por conseguinte, recomendamos a exposiçãoa esta classe de ativos através de fundos de investimentodedicados.

RETORNO TOTAL DE OBRIGAÇÕES DOS MERCADOS EMERGENTES

RETORNO TOTAL DAS MOEDAS “BRIC” VS USD

Source: CBH, Bloomberg Financial L.P.

Source: CBH, Bloomberg Financial L.P.

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

13 14 15 16 17 18

Local CCY

Hard CCY

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

13 14 15 16 17 18

BRL RUB INR CNY

Moeda forte 5%

Moeda local 2%

Quarterly InsightCBH Asset Management8

ACÇÕES

Desde o início do ano, os mercados comutaram para um ambientede volatilidade por movimentos de realização de lucros, receios deaperto monetário e o anúncio de Trump relativo as tarifasaduaneiras para equilibrar o défice comercial dos EUA com o restodo mundo, especialmente com a China.

No entanto, as estatísticas macro continuam a mostrar umaeconomia próspera com a criação de postos de trabalho, melhoriada confiança dos consumidores e expectativas de subida dainflação. Nesse contexto, apenas os sectores da tecnologia dainformação e do consumo discricionário obteram resultadospositivos, em torno de 1% desde o início do ano, enquanto todosos outros sectores estão em terreno negativo com o consumo nãodiscricionário e serviços de telecomunicações com quedas emtorno de 10%, padecendo de um forte efeito de disrupção dasúltimas inovações tecnológicas. No entanto, a configuraçãotécnica do índice S&P 500 permanece positivamente orientadacom dois testes das médias móveis de 200 dias (último poucoabaixo de 2'600) que comprovaram ser um apoio significativo.

À medida que o Fed vai progressivamente aumentando as taxas,os investidores devem recordar o verdadeiro potencial de quedados ativos arriscados, principalmente das ações. Mas asperspectivas permanecem positivas, os parâmetros técnicoscontinuam orientados para cima e a recente correção oferecepontos de entrada interessantes para investidores tolerantes aorisco.

Tendo em conta o passado desempenho superior das açõesamericanas, bem como o aumento das tensões geopolíticas,preferimos reduzir ligeiramente a nossa exposição de neutro aligeiramente abaixo do peso alvo de momento.

O velho continente mostra finalmente sinais estimulantes decrescimento em 2018, mas os dados mais recentes são mistos. Ootimismo caiu em março nos cincos principais países da zona emtermos económicos, a inflação subjacente mostra poucos sinais devida e a saída da Grã-Bretanha é outra ameaça ao comércio senão for ordeira. Em contraste, os lucros das empresas estão amelhorar com as margens a aproximarem-se progressivamentedos níveis das dos EUA.

Em termos de mercados, o MSCI Europa caiu mais de 5% esteano, liderado pelos sectores de serviços de telecomunicações ebens de consumo base. O consumo discricionário e a tecnologiade informação continuam a ser os melhores sectores emboranegativos. Enquanto a média 200d desempenhou um papel deapoio forte desde 2016, a liquidação de fevereiro alterou osindicadores de momentum para um ambiente de venda. Pelocontrario, os osciladores têm progressivamente construído umadivergência positiva desde meados de fevereiro e estão a darsinais significativos de compra. Como a nossa posição para aEuropa claramente abaixo do peso alvo foi bem retribuída duranteo último trimestre, decidimos confiar nos nossos sinais de curtoprazo e aumentar a nossa exposição a ligeiramente abaixo dopeso alvo para os próximos meses.

América do Norte 13%

Europa 11%

MSCI USA vs P/E RATIO

MSCI EUROPE vs EUROZONE PMI

Source: CBH, Bloomberg Financial L.P.

Source: CBH, Bloomberg Financial L.P.

10

15

20

25

30

35

-50%

0%

50%

100%

150%

200%

98 00 02 04 06 08 10 12 14 16 18

MSCI USA PE Ratio

-150

-100

-50

0

50

100

150

-40%

-20%

0%

20%

40%

60%

80%

04 05 06 07 08 09 10 11 12 13 14 15 16 17 18

MSCI Europe CITI Economic Surprise index

Quarterly InsightCBH Asset Management9

ACÇÕES (ÁSIA E PAÍSES EMERGENTES)

As valorizações das ações asiáticas são mais razoáveis,alimentadas por resultados corporativos fortes e expectativas decrescimento a dois dígitos para o resto de 2018. A nossa equipacontinua a preferir situações de crescimento secular aos sectorescíclicos da região e a tendência ao aumento do rendimentodisponível continua a ser o alicerce de mudanças estruturaispositivas para estas empresas. Os riscos geopolíticos entre Coreiado Norte e os EUA têm diminuído já que Trump concordou emreunir-se com Kim Jong Un para discutir a possibilidade dedesmantelar o seu programa nuclear.

O Japão alcançou agora oito trimestres consecutivos decrescimento económico, registando o mais longo período decrescimento em 28 anos, com o mercado de trabalho maiscomprimido desde a década de 1970 e lucros recordes para oJapão Inc.. No entanto, a espectativa de crescimento dos saláriosé de apenas 1% este ano e é pouco provável que a inflaçãoacelere enquanto os salários não progredirem. Assim, éimprovável que o Banco central do Japão (BoJ) reverta oprograma ultra-expansivo de estímulo monetário no futuropróximo, uma vez que atingir os 2% de inflação parece altamenteimprovável a curto prazo. Do ponto de vista do mercado, asquedas do mercado japonês foram mais severas em comparaçãocom outros mercados desenvolvidos, devido à sua estrutura cíclicae orientada para a exportação. Nesse contexto, continuamos comum peso ligeiramente acima do alvo na Ásia-Pacífico, mas comum peso abaixo do normal no Japão.

Foi um primeiro trimestre agitado para a China que fez asprimeiras páginas da mídia internacional, a mais notável foi areeleição de Xi Jinping pelo parlamento chinês como seupresidente após a revogação do limite de mandato presidencial.Além disso, a nomeação de Yi Gang como chefe do PBoC foi vistacomo uma vontade de continuidade com as reformas pró-mercado. A China anunciou a sua meta de crescimento anual de6,5% para 2018, sinalizando uma desaceleração em comparaçãoaos 6,9% do ano passado, com a finalidade de sublinhar aqualidade sobre a quantidade. A maior incerteza que a Chinaenfrenta é a de saber se a administração Trump vai continuar aescalar as medidas para reduzir o desequilíbrio do comércio anualdos EUA-China e se a China vai aumentar as medidas deretaliação nas importações americanas.

Apesar das repercussões da corrupção, da liderança extremista ea decisão do governo de adiar a reforma do sistema liberal depensões do país, o Brasil é o melhor mercado do trimestre, emalta de 11% em dólares. O crescimento econômico acelerousubstancialmente no último trimestre de 2017 apoiado pelarecuperação no investimento e uma estabilização no mercado detrabalho. Mais importante, o Brasil já não está em recessão e asações de mercados emergentes podem beneficiar desta mudançacom valorizações atrativas em relação aos seus paresinternacionais. Apesar de um aumento do risco de uma guerracomercial com os EUA no curto prazo, decidimos seguir o impulsopositivo dos mercados emergentes e reforçar o nosso excesso depeso na região.

Japão 3%Ásia Pacífico (ex Japão) 5%

China 2%Mercados Emergentes 3%

MSCI ASIA (ex Japan) e TOPIX

RETORNO TOTAL DAS ACÇÕES DE MERCADOS EMERGENTES

Source: CBH, Bloomberg Financial L.P.

Source: CBH, Bloomberg Financial L.P.

-40%

-20%

0%

20%

40%

60%

80%

100%

13 14 15 16 17 18

Asia Pacific (ex Jap)

Japan

Japan (in $)

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

13 14 15 16 17 18

China

LATAM

Em. Europe

Russia

Quarterly InsightCBH Asset Management10

OURO

No último trimestre, a onça de ouro voltou acima de $1'350/oz.,registando 2% de retorno. O início do ano apresentou umambiente extremamente positivo para o metal amarelo. De fato, adesvalorização do USD, a retoma da inflação, o aumento dastensões comerciais entre os EUA e a China, a procura sazonalbem como a maior volatilidade nos mercados financeirosconstituem todos factores positivos para os preços do ouro.

Contudo, mesmo neste contexto, a onça não quebrou os recordesde janeiro, e o metal amarelo manteve a forte dependência dademanda de investimento especulativo (ETF ouro atingiram ummáximo dos últimos 5 anos em março), o setor mais difícil deprever. Além disso, apesar de ser ignorado de momento pelosinvestidores devido aos fatores externos acima mencionados, orecente depoimento austero do novo presidente do Fed, Powell, eo aumento das taxas de juros globais desde o início do ano, nãosão fatores para ignorar que podem originar pressões negativassobre o preço dos metais preciosos.

Fundamentalmente, a demanda do principal consumidor de ourofísico, a China, permaneceu baixa num contexto de longo prazo,mas constante. Na Índia, um país que representa um quinto daprocura global, se os preços se mantiverem nos níveis atuais, aprocura está em risco de permanecer subjugada pelas tarifas deimportação. Assim, continuamos a prever que a procurafundamental ainda não é suficiente em si para manter os preçosdo ouro no nível de 1'350$ ou acima. Além disso, num contextomais global, as espectativas de ligeiro declínio da procurafundamental em 2018 deve compensar a previsível diminuição daoferta, não representando, portanto, um risco importante para onosso cenário.

Para concluir, presumimos que a onça está em risco de voltarperto ou abaixo de $1'250/oz. e, portanto, mantemos a nossaposição moderadamente negativa e esperamos melhores pontosde entrada nos próximos meses caso os factores geopolíticos nãose degradarem de forma significativa.

PETRÓLEO

No 1ºT'18, os preços do petróleo continuaram a subir e atingiramquase um máximo de 4 anos com o preço do WTI perto de$65/bbl. (+7,5% no ano) e o barril de brent alcançando $70/bbl.(+5% no ano).

Prevemos que a procura global vai continuar robusta durante osegundo trimestre graças aos bons dados macroeconómicos, edeve ser sustentada principalmente pelos mercados emergentes,especialmente pela Ásia.Do lado da oferta, a produção global sólida, bem como o aumentodos armazenamentos podem criar pressões sobre os preços. Noentanto, as tensões no Médio Oriente poderiam levar ainterrupções de fornecimento. Além disso, o impressionantecumprimento da OPEP e de alguns produtores não-membros nalimitação das extrações próprias reduz o risco de depreciação. Apróxima reunião da OPEP em junho será fundamental, mas conta-se com uma continuação do acordo atual.

Por conseguinte, prevemos que o preço do WTI deve estabilizarperto de $60/bbl. (Brent $65/bbl.), e não deverá passar abaixodesse nível.

Ouro 0%Outros invest. 3% OURO e US 5Y

PREÇO DO PETRÓLEO (WTI) e NUMERO DE POÇOS DE PETRÓLEO

Source: CBH, Bloomberg Financial L.P.

Source: CBH, Bloomberg Financial L.P.

800

1000

1200

1400

1600

18000.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%13 14 15 16 17 18

US Treasuries 5Y Yield inverted (lhs) Gold spot ($/oz.)

0

300

600

900

1200

1500

1800

0

20

40

60

80

100

120

13 14 15 16 17 18

WTI Crude Oil US Rotary Rig Count

Quarterly InsightCBH Asset Management11

A tabela infra, fornece uma visão geral da previsão de mercadopara as principais moedas. A mesma, é composta por dezenas deopiniões de prestadores individuais, oferecendo uma abordagemconsensual. As previsões representam um valor médio e atotalidade das suas avaliações, correspondem ao fim do trimestreem análise.

PREVISÕES DO MERCADO CAMBIAL

Source: CBH, Bloomberg Financial L.P.

Último Q218 Q318 Q418 Q119 Q419

EURUSD 1.24 1.23 1.25 1.26 1.27 1.30 EURCHF 1.19 1.17 1.18 1.18 1.19 1.20 EURGBP 0.86 0.87 0.88 0.88 0.88 0.89 EURJPY 133 132 133 135 136 138 EURNOK 9.61 9.50 9.38 9.22 9.20 8.98 USDCAD 1.26 1.26 1.25 1.25 1.25 1.23 USDCHF 0.96 0.96 0.95 0.95 0.95 0.94 USDJPY 107 107 108 108 108 107 USDCNY 6.28 6.35 6.40 6.40 6.39 6.30 GBPUSD 1.43 1.40 1.42 1.43 1.44 1.43 NZDUSD 0.74 0.72 0.73 0.74 0.74 0.73 AUDUSD 0.78 0.78 0.78 0.79 0.80 0.80

USDMXN 18.0 19.0 19.0 18.6 18.5 18.0 USDBRL 3.43 3.30 3.33 3.30 3.30 3.33 USDARS 20.21 20.13 20.93 21.20 21.90 23.00 USDTRY 4.11 3.95 4.00 4.05 4.10 4.15 USDILS 3.52 3.50 3.48 3.46 3.44 3.45 USDHKD 7.85 7.84 7.84 7.83 7.82 7.80 USDINR 65.5 64.9 65.0 64.4 64.2 65.0 USDRUB 62.2 58.0 58.3 58.7 58.8 59.0 USDPLN 3.36 3.46 3.45 3.42 3.39 3.34

MO

EDAS

PR

INC

IPAI

SO

UTR

AS M

OED

AS

Quarterly InsightCBH Asset Management12

Quarterly InsightCBH Asset Management13

Nome QTD * YTD ** 2017 2015 2014 2013 2012 2011

LIBOR 3m Total Return 0.4% 0.4% 1.1% 0.6% 0.2% 0.1% 0.2% 0.4%EURIBOR 3m Total Return -0.1% -0.1% -0.4% -0.2% -0.1% 0.3% 0.2% 1.0%

US 1-5 -0.7% -0.7% 1.0% 1.3% 1.6% 2.2% -1.0% 1.6%Eurozone 1-5 0.4% 0.4% 0.1% 1.5% 1.8% 5.6% 2.4% 8.7%US 5-10 -1.9% -1.9% 2.6% 0.8% 1.7% 8.8% -5.9% 4.0%Eurozone 5-10 1.1% 1.1% 1.3% 3.5% 2.1% 16.9% 2.9% 14.9%

USD Corp 1-5 -0.8% -0.8% 2.6% 2.9% 1.2% 2.1% 1.5% 6.2%EUR Corp 1-5 0.0% 0.0% 1.2% 2.6% 0.6% 4.0% 2.6% 10.0%USD Corp 5-10 -2.4% -2.4% 5.6% 5.6% 0.9% 7.3% -1.6% 11.6%EUR Corp 5-10 -1.0% -1.0% 4.2% 7.0% -1.5% 15.3% 2.0% 22.0%

USD Corp 1-5 -0.8% -0.8% 7.0% 16.5% -4.5% 1.9% 7.6% 15.2%EUR Corp 1-5 -0.5% -0.5% 6.9% 9.1% 1.0% 5.8% 10.1% 27.3%USD Corp 5-10 -0.5% -0.5% 7.6% 7.3% 1.8% 4.8% 16.9% 15.8%EUR Corp 5-10 -1.2% -1.2% 8.0% 10.8% 0.4% 7.3% 9.7% 28.0%

Hard currency -1.5% -1.5% 8.2% 9.9% 1.3% 4.8% -4.1% 17.9%Local currency 2.9% 2.9% 14.3% 5.9% -10.4% -1.9% -4.3% 15.1%Chinese Yuan 5.8% 5.8% 5.0% -4.7% 3.6% 8.0% 0.0% 4.7%

Convertíveis Globais 1.4% 1.4% 4.1% 10.2% -0.7% 1.6% 5.3% 9.7%Convertíveis Globais 0.3% 0.3% 7.2% 4.6% -0.8% 3.8% 15.0% 0.0%

North America -1% -1% 19% 9% -1% 11% 30% 14%Europe -5% -5% 7% 0% 5% 4% 16% 13%Japan -6% -6% 18% -3% 8% 8% 52% 19%Asia Pacif ic (ex Japan) 0% 0% 39% 3% -11% 2% 1% 19%China -4% -4% 32% -7% -7% 62% -15% 11%Emerging Markets 1% 1% 34% 9% -17% -5% -5% 15%

HFRX Alternative -1% -1% 6% 3% -4% -1% 7% 4%VIX 81% 81% -21% -23% -5% 40% -24% -23%G7 Currency Volatility 6% 6% -36% 22% -6% 14% 5% -34%DJ Global Commodity -1% -1% 1% 11% -25% -17% -10% -1%Gold 2% 1.7% 14% 8% -10% -1% -28% 7%Industrial metals -7% -7% 28% 20% -27% -7% -14% 1%Agriculture index 3% 3% -12% 2% -16% -9% -14% 4%WTI Oil 7% 7% 12% 45% -30% -46% 7% -7%

Dollar Index -2% -2% -10% 4% 9% 13% 0% -1%EM Currency Index 2% 2% 6% 0% -16% -12% -7% 3%Euro 3% 3% 14% -3% -10% -12% 4% 2%British Pounds 4% 4% 10% -16% -5% -6% 2% 5%Sw iss Francs 2% 2% 5% -2% -1% -10% 3% 3%Japanese Yen 6% 6% 4% 3% 0% -12% -18% -11%Australian Dollar -2% -2% 8% -1% -11% -8% -14% 2%

* Último trimestre** Desde o início do ano

Convertíveis

Cash

Obrigações governamentais

Obrigações "investment grade"

Obrigações "High Yield"

Mercados Emergentes

Moedas(vs. $)

Acções

Outros investimentos

RETORNO

Source: CBH, Bloomberg Financial L.P.

Quarterly InsightCBH Asset Management14

Kevin LIEM, CFACIO - Ásia

Jimmy IPAnalista de Investimentos -

Ásia

Erwan LE JOLLEC, CQFResponsável da consultoria de

investimentos

Vincent PERRUCHOUD, CEFAConsultor de Investimento

Amos PONCINI, CFACIO - Presidente da Gestão de Activos

Corrado VARISCO, CIIAEconomista & Consultor de Investimento

Maxime HECKELGestor de fundos & Gestor de portefólio

Ken HATAMGestor de fundos & Gestor de portefólio

Isenção de Responsabilidade

Esta publicação tem por único objetivo informar e não constitui de forma nenhuma qualquer oferta, incentivo nem recomendação por parte de CBHCompagnie Bancaire Helvétique SA ou qualquer membro do grupo. Em particular, esta publicação não constitui um prospeto e a informação publicadanão deve ser assimilada a uma oferta de venda de qualquer título ou proposta de investimento de qualquer tipo. Trata-se de informação em geralbaseada no conhecimento privativo, informação fornecida por outras partes e fontes publicas acessíveis. Como esta não resulta unicamente de pesquisafinanceira independente, os requerimentos legais relativos a pesquisa financeira independente não se aplicam. A informação e opiniões enunciadas nestapublicação foram emitidas por CBH Compagnie Bancaire Helvétique SA, no momento em que foram escritas e estão sujeitas a modificações sem avisoprévio, em particular, os preços indicados são os atuais no momento desta publicação e estão sujeitos a mudanças sem aviso prévio.Os investimentos nas diferentes classes de ativos mencionados nesta publicação podem não ser adequados para todos os destinatários e podem nãoestar disponíveis em todos os países. Esta publicação não é dirigida a, ou pretendida para distribuição a, ou utilizada por, qualquer pessoa ou entidadeque seja cidadão ou residente de, ou localizada em, qualquer localidade, estado, país ou outra jurisdição onde a distribuição, publicação, disponibilidadeou uso seria contraria a lei ou regulamentação. Esta publicação foi preparada sem qualquer consideração pelos objectivos, situação financeira ounecessidades de um investidor particular. Antes de iniciar qualquer transação, os investidores devem avaliar a adequação da transação com ascircunstâncias e objectivos individuais. O conselho profissional, incluído o fiscal, é aconselhado em caso de duvida. O valor dos investimentos assimcomo os rendimentos deles derivados podem baixar como subir sem qualquer garantia, por conseguinte, e possível que o valor inicialmente investido nãoseja recuperado, o valor de um investimento pode baixar abruptamente e substancialmente; os resultados passados não são indicadores de resultadosfuturos; e os níveis e bases de, e reduções de, tributação podem alterar de quando em quando. Variações nas taxas de câmbio podem gerir efeitosadversos nos preços, valores ou rendimentos de investimentos.Não há representação quanto a conformidade e integridade desta publicação, e não se deve fiar nesta publicação. Possíveis erros ou incompletudes deinformação contidos nesta publicação não constituem motivos de responsabilidade. Nem a Compagnie Bancaire Helvétique SA nem qualquer outromembro do grupo são responsáveis pela informação contida nesta publicação.Esta publicação pode ser unicamente distribuída em países onde a sua distribuição e permitida legalmente pelas entidades locais da CBH. Estapublicação não é dirigida a qualquer pessoa ou qualquer jurisdição onde (por razões de nacionalidade, residência ou outras) essa publicação é proibida.

Informação importante sobre a distribuiçãoSuíça – Esta publicação é distribuída por CBH Compagnie Bancaire Helvétique SA, entidade autorizada e regulamentada pela FINMA Autoridade deSupervisão dos Mercados Financeiros na SuíçaBahamas – Esta publicação é distribuída aos clientes de CBH (Bahamas) Ltd. e não com a intenção de distribuição a pessoas designadas como cidadãosdo Bahamas ou residentes por questões de regulação e leis de Bahamas Exchange Control.Hong Kong – Esta publicação é editada por CBH Compagnie Bancaire Helvétique SA, e distribuída por CBH Asia Limited em seu próprio nome aos seusclientes. CBH Asia Limited é uma sociedade com licença da Hong Kong Securities and Futures Commission (SFC), registada na Mandatory ProvidentFund Schemes Authority (MPFA) e na Hong Kong Confederation of Insurance Brokers (CIB).Reino Unido – Esta publicação é distribuída aos clientes de e por CBH Europe Ltd., autorizada e regulamentada no Reino Unido pela Financial ConductAuthority. E unicamente dirigida a, e deveria só ser fiado por pessoas fora do Reino Unido ou pessoas dentro do RU para situações que não sãoregulamentadas pela Financial Services Authority.Estados Unidos– NEM ESTA PUBLICAÇAO NEM QUALQUER COPIA DESTA PODE SER ENVIADA, LEVADA PARA OU DISTRIBUÍDA NOS ESTADOSUNIDOS OU A QUALQUER CIDADÃO AMERICANO.Esta publicação pode conter informações obtidas de outras entidades, incluindo ratings, medidas de pontuação, preços ou outros dados. A reprodução edistribuição de conteúdo de outrem de qualquer método e feitio é proibido a menos que haja uma autorização por escrito por parte da pessoa ou entidadelegitima. As outras entidades que fornecem conteúdo não garantem a precisão, a integridade, eternidade ou disponibilidade de qualquer informação,incluindo ratings, e não são responsáveis por erros ou omissões (negligentes ou outros), independentemente da causa, ou pelos resultados obtidosdevido a utilização de tal conteúdo. As outras entidades fornecedoras de conteúdo não dão qualquer especifica ou implícita garantia, incluindo, mas nãolimitado a, garantia de comercialização ou de adequação para qualquer motivo ou uso particular. As outras entidades fornecedoras de conteúdo nãopodem ser responsáveis por qualquer direto, indireto, acidental, exemplar, compensatório, punitivo, especiais ou danos de consequência, custos,despesas, encargos legais, ou perdas (incluindo perdas de rendimento ou lucro e custos de oportunidade) em relação com a utilização do próprioconteúdo, incluindo ratings. Os ratings de crédito são pareceres de opiniões e não afirmações de factos ou recomendações de compra, guarda ou vendade títulos. Eles não tratam do valor de mercado dos títulos ou da adequação dos mesmos para fins de investimento, e não devem ser fiados comorecomendação de investimento.A proteção de copyright e direitos relativos aos dados existem nesta publicação e, ela não pode ser reproduzida,

CBH - Compagnie Bancaire Helvétique SAAsset Management

Boulevard Emile-Jaques-Dalcroze 7P.O.Box 3754

CH - 1211 Geneva 3

Endereço geral de [email protected]

www.cbhbank.com/news-and-publications