proposta de modelo de gestão de riscos para a ufrn com o ... · dos objetivos organizacionais a...

TRANSCRIPT

Modelo de Gestão de Riscos para Instituições Federais de Ensino

Superior visando a realização de Auditoria Baseada em Riscos

Bruno Silva

Auditor Interno

Estrutura da Apresentação

I. Definições

II. Por que Propor um Modelo de Gestão de Riscos para IFES?

III. O papel da Auditoria Interna no Gerenciamento de Riscos

IV. Abordagens da Auditoria Interna no que se refere à Auditoria

Baseada em Riscos

V. Modelo de Gestão de Riscos em IFES

VI. Considerações Finais

Relatório Técnico

Guia de Gestão de Riscos em IFES

Módulo para o Sistema de Informação

I. Definições

A auditoria interna é uma atividade independente e objetiva de

avaliação e de consultoria, desenhada para adicionar valor e

melhorar as operações de uma organização. Auxilia na realização

dos objetivos organizacionais a partir da aplicação de uma

abordagem sistemática e disciplinada para avaliar e melhorar a

eficácia dos processos de gerenciamento de riscos, controle e

governança (IIA Brasil).

O gerenciamento de risco é um processo necessário, lógico e

sistemático para organizações identificarem e avaliarem riscos e

oportunidades, visando melhorar a tomada de decisões e a avaliação

de desempenhos (CARVALHO NETO e SILVA, 2009).

Auditoria baseada em riscos é uma metodologia que associa a

auditoria interna ao arcabouço global de gestão de riscos de uma

organização. Possibilita que uma auditoria interna dê garantia ao

conselho diretivo de que os processos de gestão de riscos estão

gerenciando os riscos de maneira eficaz em relação ao apetite por

riscos (IIA Brasil).

I. Definições

II. Por que propor um modelo de gestão

de riscos para Instituições Federais de

Ensino Superior (IFES)?

III. O Papel da Auditoria Interna no

Gerenciamento de Riscos

Em 2009 o Instituto dos Auditores Internos do Reino Unidade publicou

um comunicado intitulado The role of Internal Auditing in Enterprise-

wide Risk Management.

Segundo o IIA (2009, p. 3), o papel da auditoria interna é dar garantia

ao conselho de administração ou órgão equivalente sobre a eficácia da

gestão de riscos. Acrescentou ainda que a auditoria interna agrega valor

à organização quando assegura que: i. os riscos chave estão sendo

gerenciados adequadamente; e ii. que a organização possui uma

estrutura efetiva de gestão de riscos e controle interno.

IV. Abordagens da Auditoria Interna no que

refere à Auditoria Baseada em Riscos

Segundo De Cicco1 e Griffiths2, a ABR pode ser abordada de duas forma

distintas pela unidade de Auditoria Interna:

Abordagem da Auditoria Interna segundo De Cicco:

1 Implemente a Auditoria Baseada em Riscos em sua Organização (2007, p. 5)

2 Risk Based Internal Auditing: An Introduction (2006, pg. 24)

Cenário Abordagem

1. Quando a organização não

apresenta estrutura e processo de

gestão de riscos definidos, ou seja,

não adota nenhum modelo;

Basear-se na avaliação de riscos da

própria auditoria interna.

2. Quando uma organização já

apresenta um grau de maturidade de

gestão de riscos mais avançado.

Basear-se na avaliação de riscos da

própria organização, definida pelos

gestores.

IV. Abordagens da Auditoria Interna no que

refere à Auditoria Baseada em Riscos

Segundo De Cicco1 e Griffiths2, a ABR pode ser abordada de duas forma

distintas pela unidade de Auditoria Interna:

Abordagem da Auditoria Interna segundo Griffiths:

1 Implemente a Auditoria Baseada em Riscos em sua Organização (2007, p. 5)

2 Risk Based Internal Auditing: An Introduction (2006, pg. 24)

Cenário Abordagem

1. Quando a organização não

apresenta estrutura e processo de

gestão de riscos definidos, ou seja,

não adota nenhum modelo;

Realizar atividades de assessoria e

consultoria visando aprimorar a

estrutura e gestão de riscos da

organização.

2. Quando uma organização já

apresenta um grau de maturidade de

gestão de riscos mais avançado.

Basear-se na avaliação de riscos da

própria organização, definida pelos

gestores.

V. Modelo de Gestão de Riscos em IFES

Relatório Técnico

Guia de Gestão de Riscos em Instituições Federais

de Ensino Superior (GERIFES)

Módulo para o Sistema de Informação

Relatório Técnico

• Apresenta aspectos relacionados à pesquisa (contextualização

e problemática, problema da pesquisa, objetivos,

metodologia etc.);

• Situa a auditoria interna no âmbito do controle da

Administração Pública;

• Dispõe sobre gestão de riscos (conceitos e definições, o papel

do gestor e do auditor no processo de implantação,

maturidade, principais modelos e seus ponto fortes e fracos);

• Traz algumas considerações finais.

1 Enterprise Risk Management

2 Gestão de Riscos – Princípios e Diretrizes

3 Management of Risk – Principles and Concepts

Modelo Pontos Fortes Pontos Fracos

ERM1

(COSO)

Ambiente Interno;

Fixação de objetivos;

Técnicas de identificação de riscos;

Respostas ao risco;

Monitoramento do risco.

Não faz distinção entre a

estrutura e o processo de

gestão de riscos.

ISO 310002

(ABNT)

Princípios;

Política de gestão de riscos;

Distinção entre a estrutura e o processo.

Não detalha as respostas ao

risco.

Orange Book3

(Tesouro Britânico)

Conceito de proprietário do risco;

Metodologia para classificação do risco;

Comitê de gestão de riscos.

Foco governamental.

Relatório Técnico

Guia de Gestão de Riscos em Instituições Federais

de Ensino Superior (GERIFES)

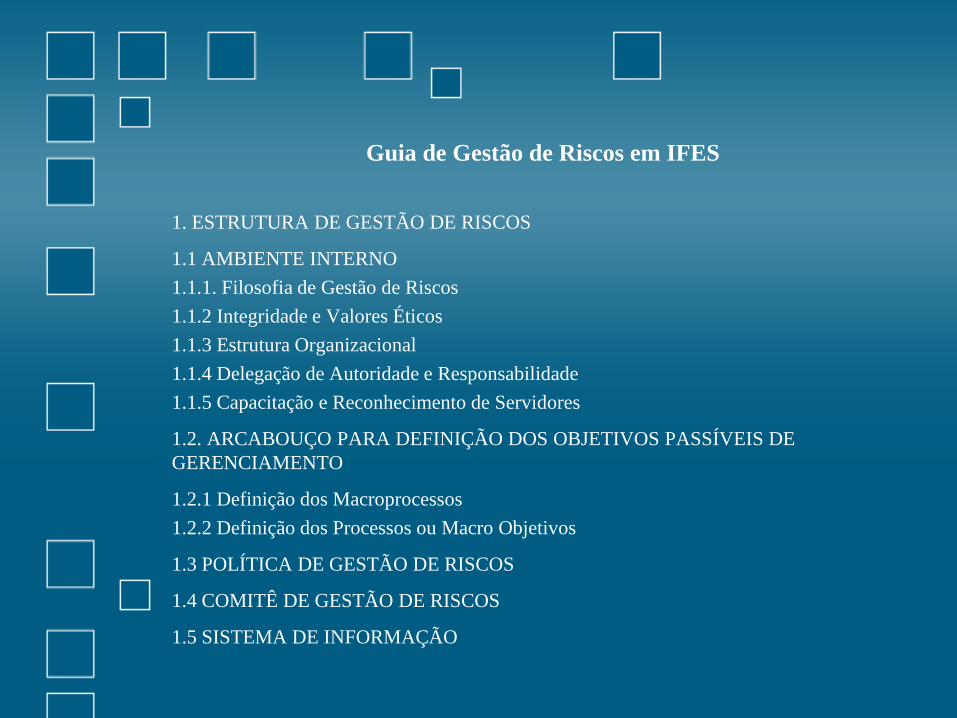

Guia de Gestão de Riscos em IFES

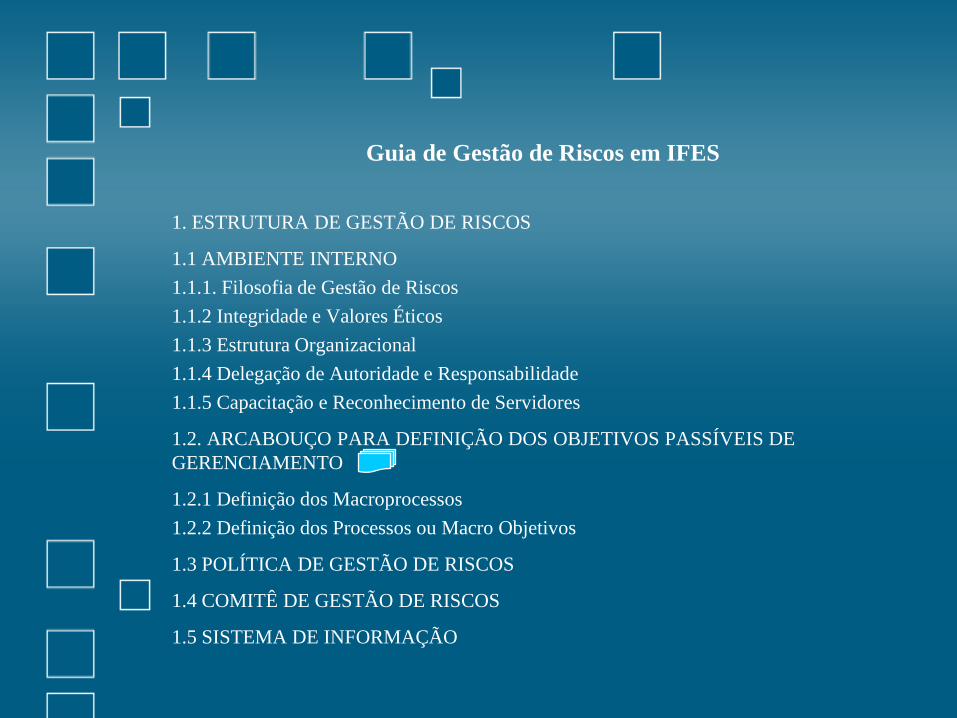

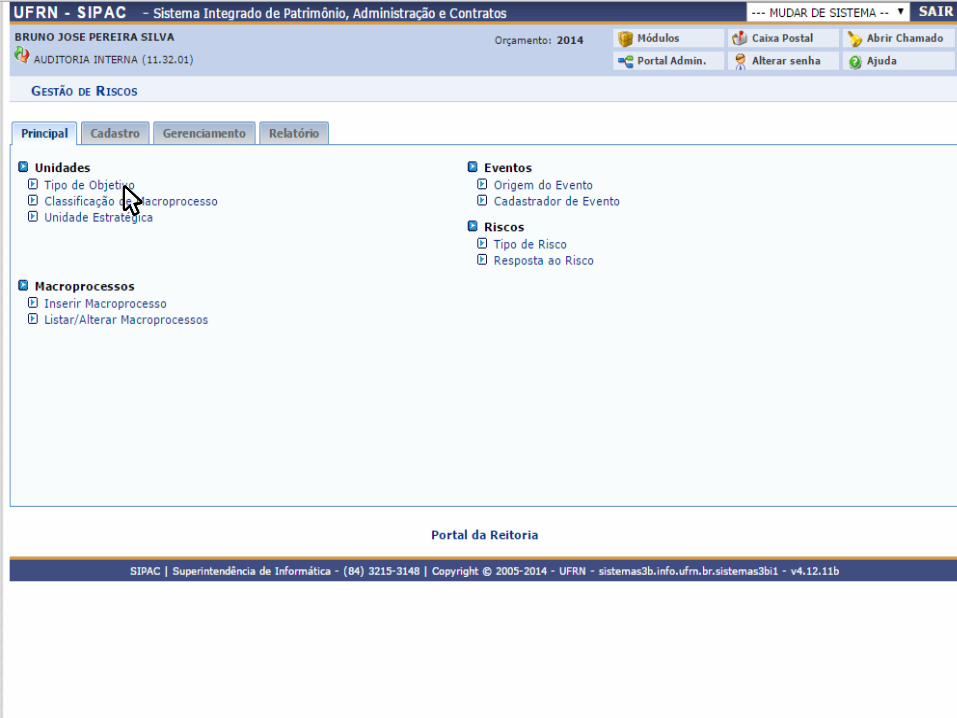

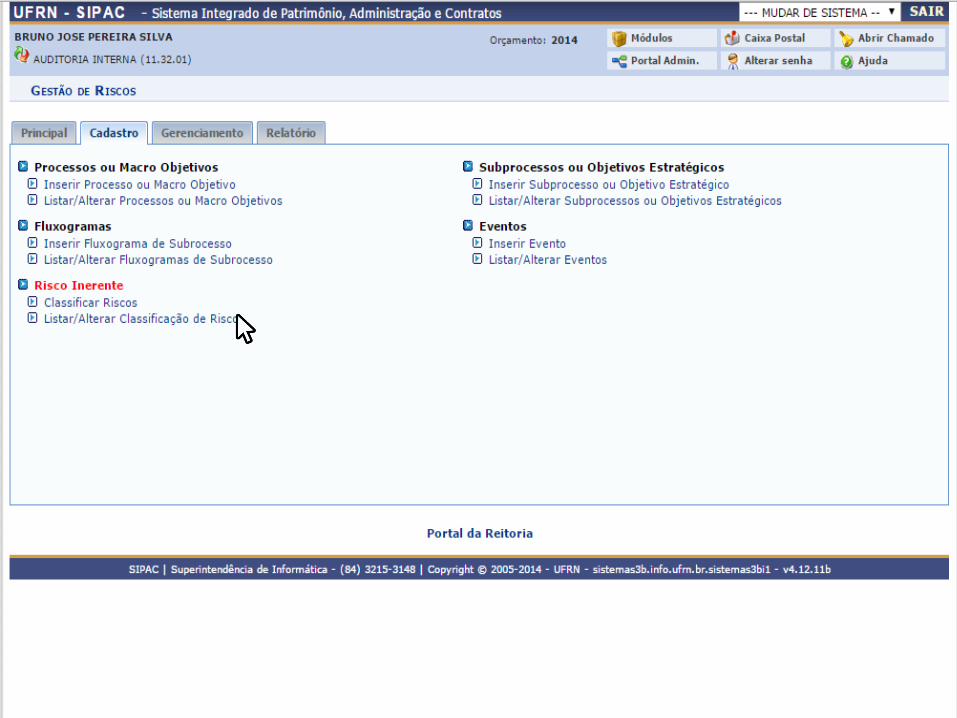

1. ESTRUTURA DE GESTÃO DE RISCOS

1.1 AMBIENTE INTERNO

1.1.1. Filosofia de Gestão de Riscos

1.1.2 Integridade e Valores Éticos

1.1.3 Estrutura Organizacional

1.1.4 Delegação de Autoridade e Responsabilidade

1.1.5 Capacitação e Reconhecimento de Servidores

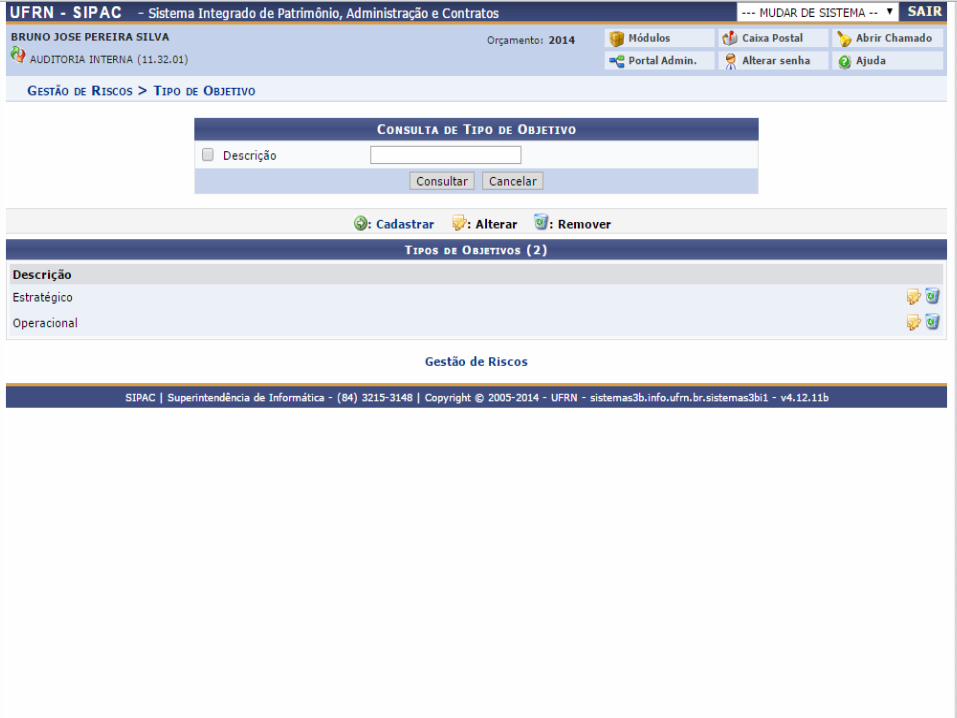

1.2. ARCABOUÇO PARA DEFINIÇÃO DOS OBJETIVOS PASSÍVEIS DE

GERENCIAMENTO

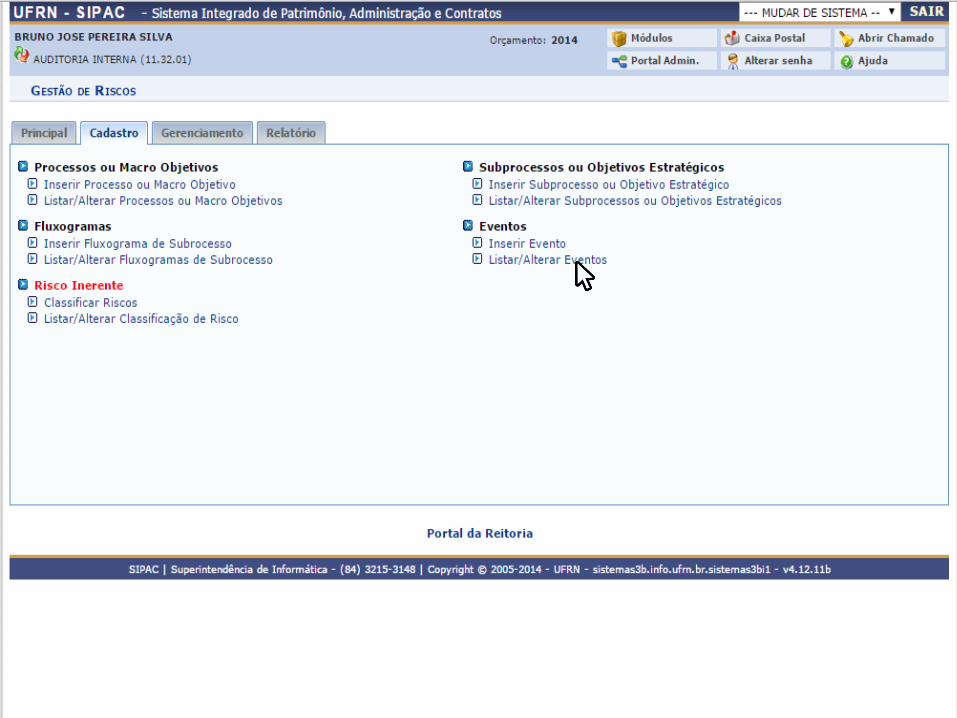

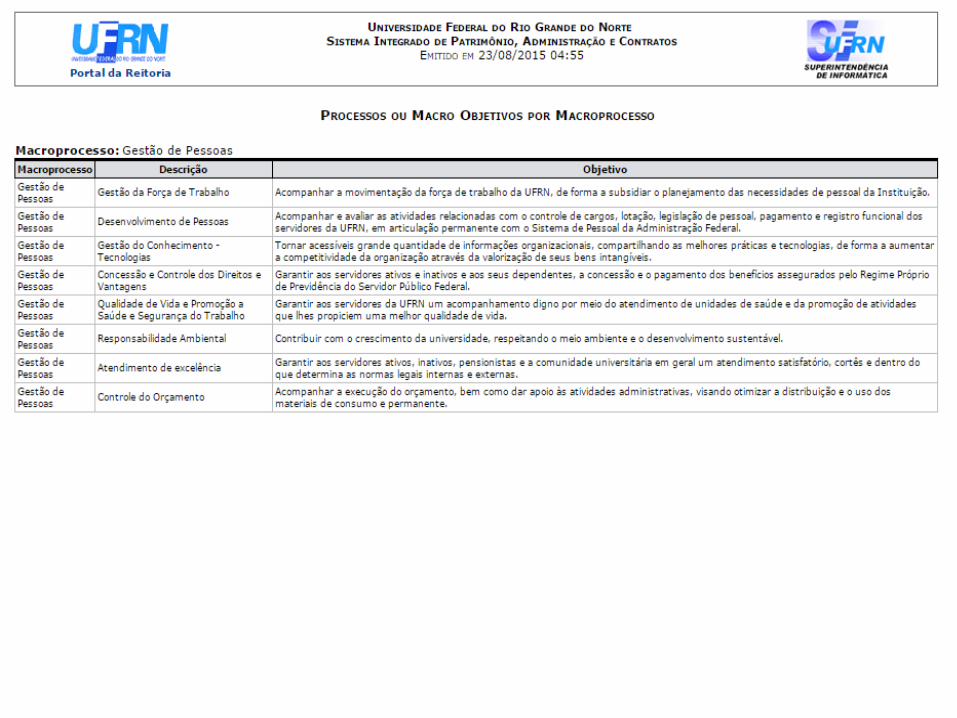

1.2.1 Definição dos Macroprocessos

1.2.2 Definição dos Processos ou Macro Objetivos

1.3 POLÍTICA DE GESTÃO DE RISCOS

1.4 COMITÊ DE GESTÃO DE RISCOS

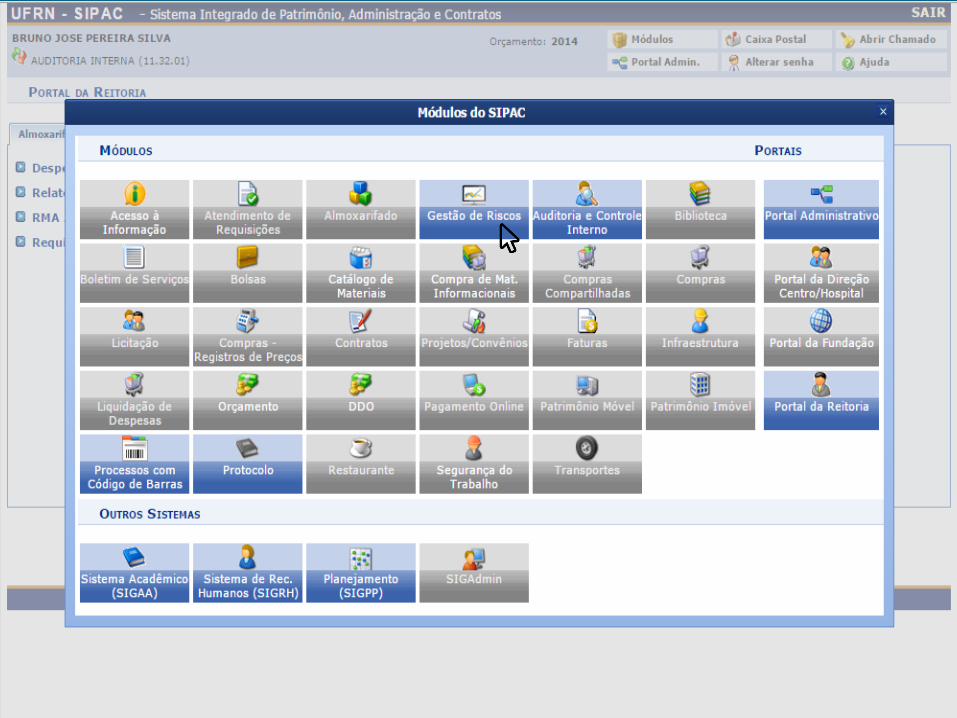

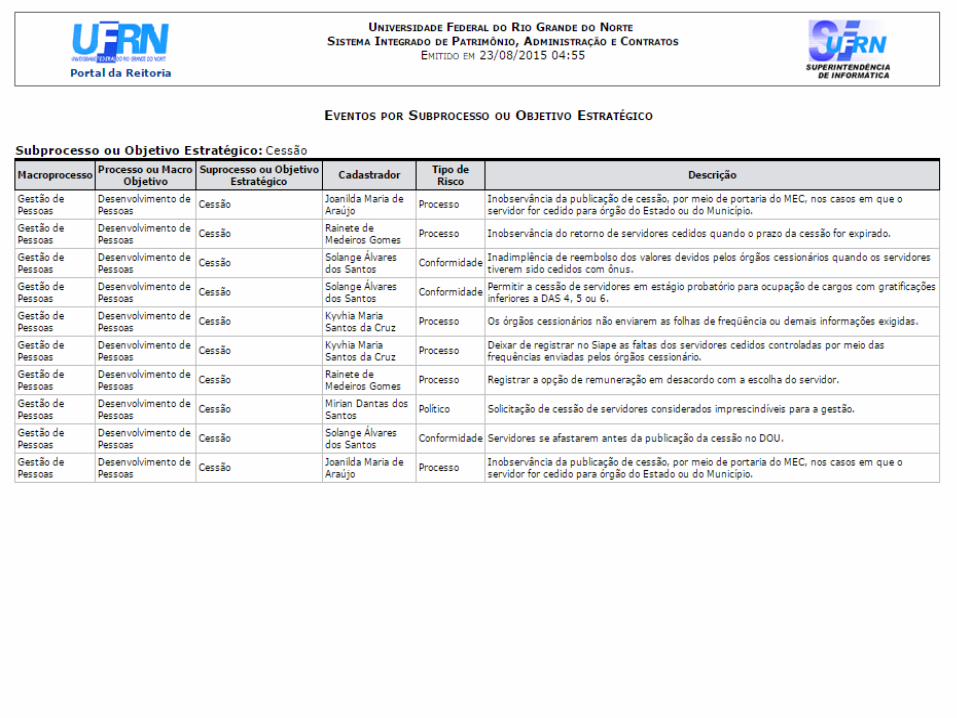

1.5 SISTEMA DE INFORMAÇÃO

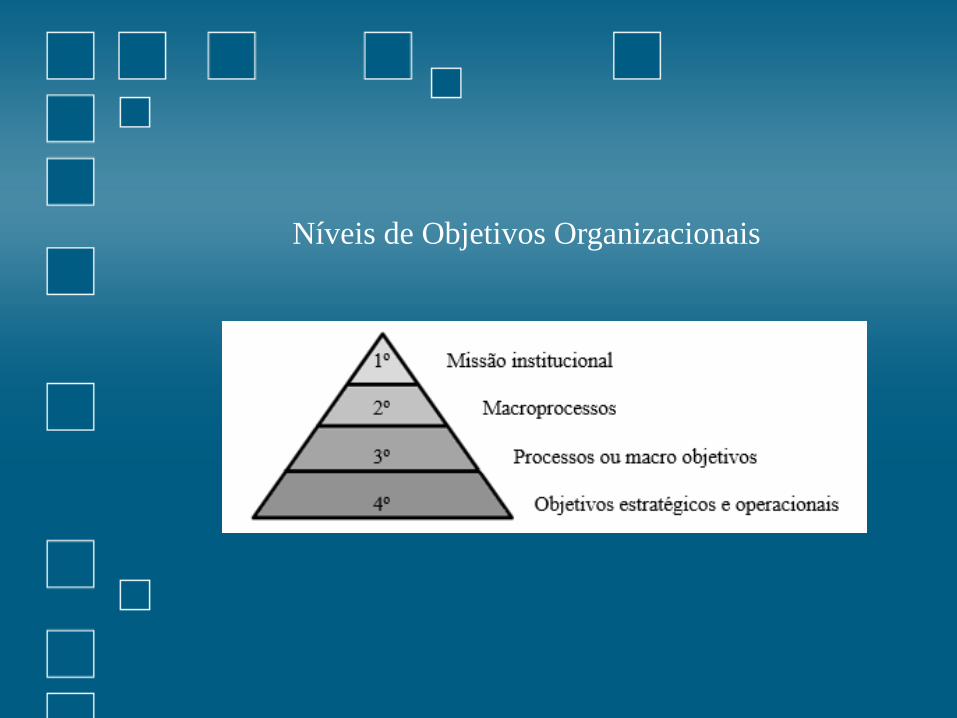

Níveis de Objetivos Organizacionais

Guia de Gestão de Riscos em IFES

1. ESTRUTURA DE GESTÃO DE RISCOS

1.1 AMBIENTE INTERNO

1.1.1. Filosofia de Gestão de Riscos

1.1.2 Integridade e Valores Éticos

1.1.3 Estrutura Organizacional

1.1.4 Delegação de Autoridade e Responsabilidade

1.1.5 Capacitação e Reconhecimento de Servidores

1.2. ARCABOUÇO PARA DEFINIÇÃO DOS OBJETIVOS PASSÍVEIS DE

GERENCIAMENTO

1.2.1 Definição dos Macroprocessos

1.2.2 Definição dos Processos ou Macro Objetivos

1.3 POLÍTICA DE GESTÃO DE RISCOS

1.4 COMITÊ DE GESTÃO DE RISCOS

1.5 SISTEMA DE INFORMAÇÃO

2. PROCESSO DE GESTÃO DE RISCOS

2.1 DEFINIÇÃO DOS OBJETIVOS ORGANIZACIONAIS

2.1.1. Objetivos Estratégicos

2.1.2 Objetivos Operacionais

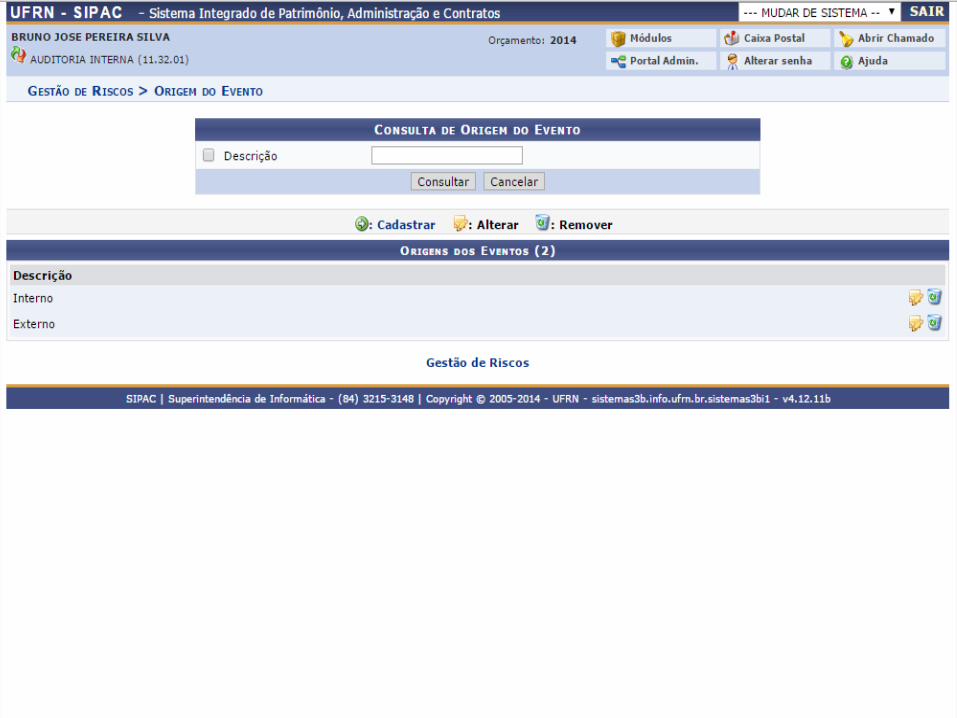

2.2 IDENTIFICAÇÃO DE EVENTOS

2.2.1 Origem dos Eventos

2.2.2 Tipos de Risco

2.2.3 Proprietário do Risco

2.2.4 Técnicas de Identificação de Eventos

2.2.4.1 Análise de Fluxo de Subprocesso

2.2.4.2 Realização de Oficinas com facilitadores

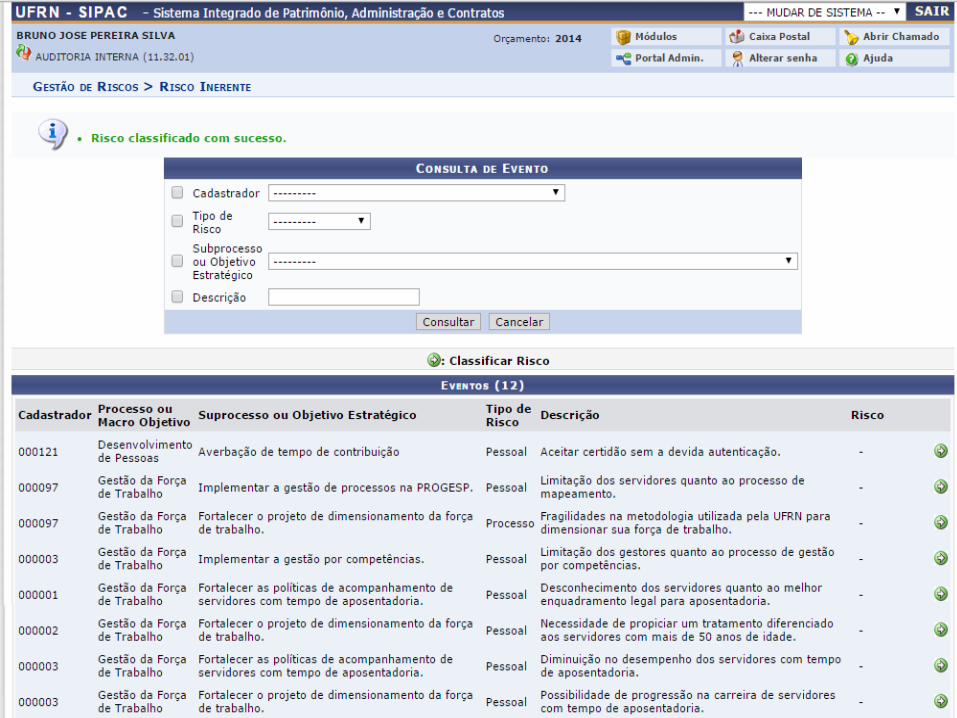

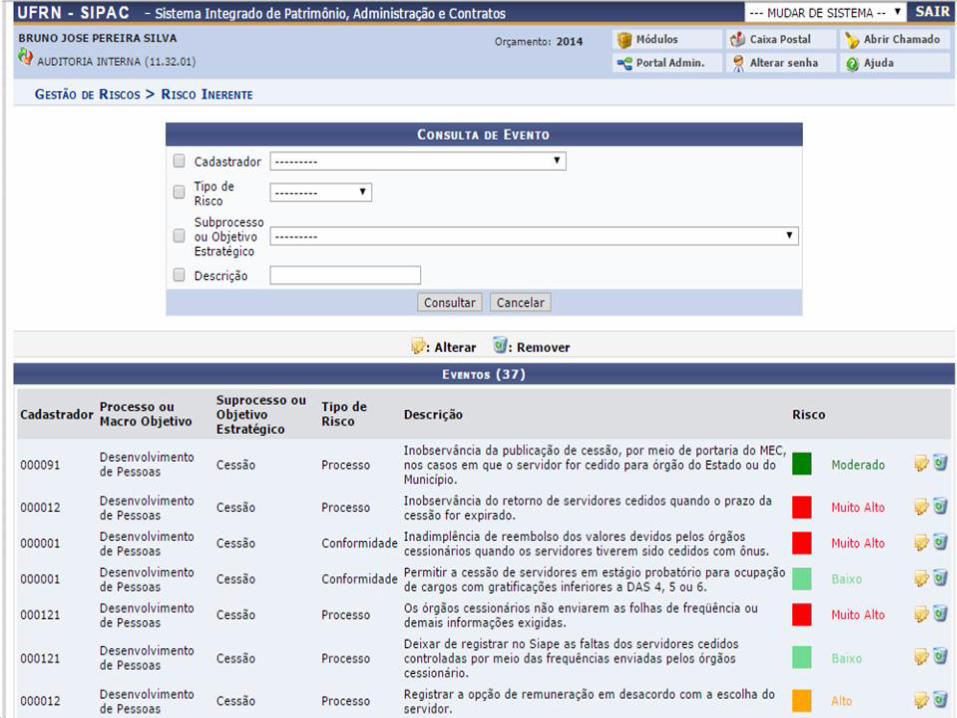

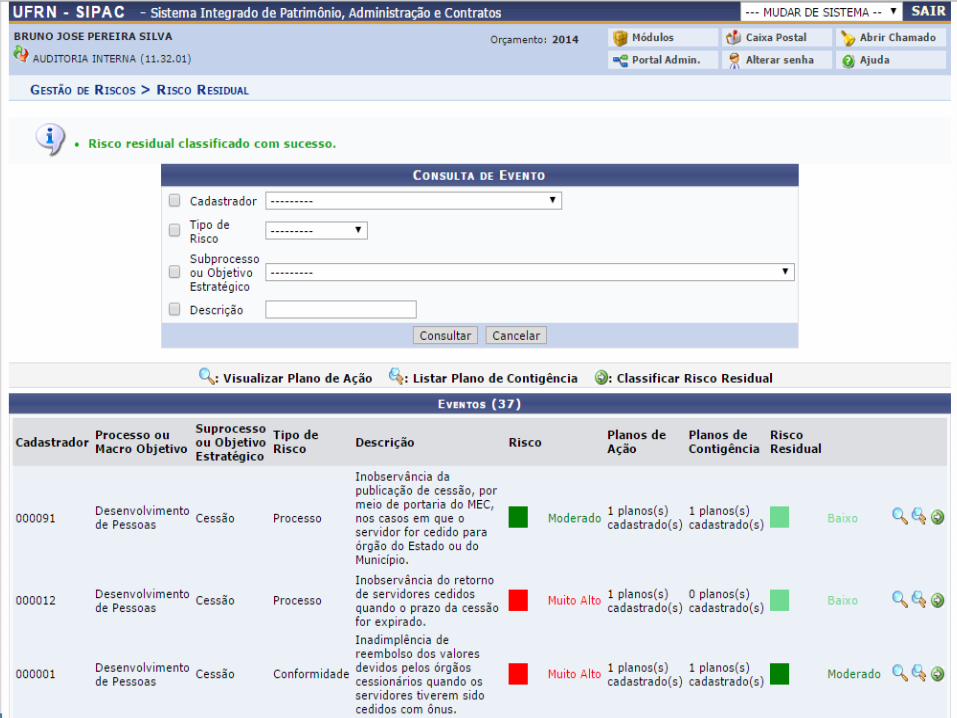

2.3 CLASSIFICAÇÃO DO RISCO

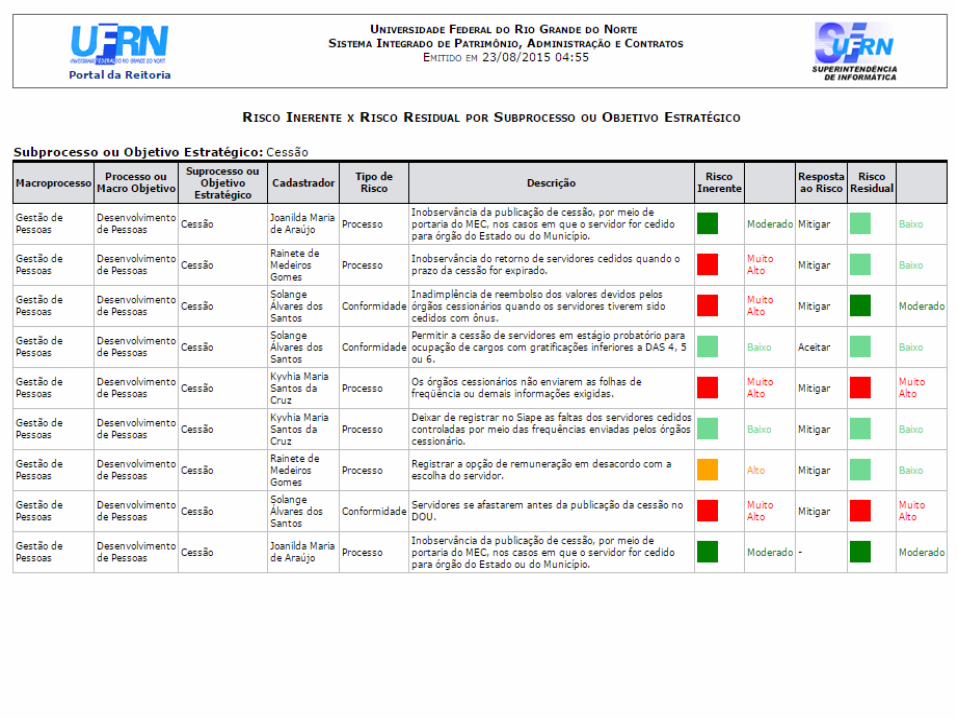

2.3.1 Matriz de Risco

2.3.2 Graus de Risco

2.3.2.1 Risco Baixo

2.3.2.2 Risco Moderado

2.3.2.3 Risco Alto

2.3.2.4 Risco Muito Alto

2. PROCESSO DE GESTÃO DE RISCOS

2.1 DEFINIÇÃO DOS OBJETIVOS ORGANIZACIONAIS

2.1.1. Objetivos Estratégicos

2.1.2 Objetivos Operacionais

2.2 IDENTIFICAÇÃO DE EVENTOS

2.2.1 Origem dos Eventos

2.2.2 Tipos de Risco

2.2.3 Proprietário do Risco

2.2.4 Técnicas de Identificação de Eventos

2.2.4.1 Análise de Fluxo de Subprocesso

2.2.4.2 Realização de Oficinas com facilitadores

2.3 CLASSIFICAÇÃO DO RISCO

2.3.1 Matriz de Risco

2.3.2 Graus de Risco

2.3.2.1 Risco Baixo

2.3.2.2 Risco Moderado

2.3.2.3 Risco Alto

2.3.2.4 Risco Muito Alto

2. PROCESSO DE GESTÃO DE RISCOS

2.1 DEFINIÇÃO DOS OBJETIVOS ORGANIZACIONAIS

2.1.1. Objetivos Estratégicos

2.1.2 Objetivos Operacionais

2.2 IDENTIFICAÇÃO DE EVENTOS

2.2.1 Origem dos Eventos

2.2.2 Tipos de Risco

2.2.3 Proprietário do Risco

2.2.4 Técnicas de Identificação de Eventos

2.2.4.1 Análise de Fluxo de Subprocesso

2.2.4.2 Realização de Oficinas com facilitadores

2.3 CLASSIFICAÇÃO DO RISCO

2.3.1 Matriz de Risco

2.3.2 Graus de Risco

2.3.2.1 Risco Baixo

2.3.2.2 Risco Moderado

2.3.2.3 Risco Alto

2.3.2.4 Risco Muito Alto

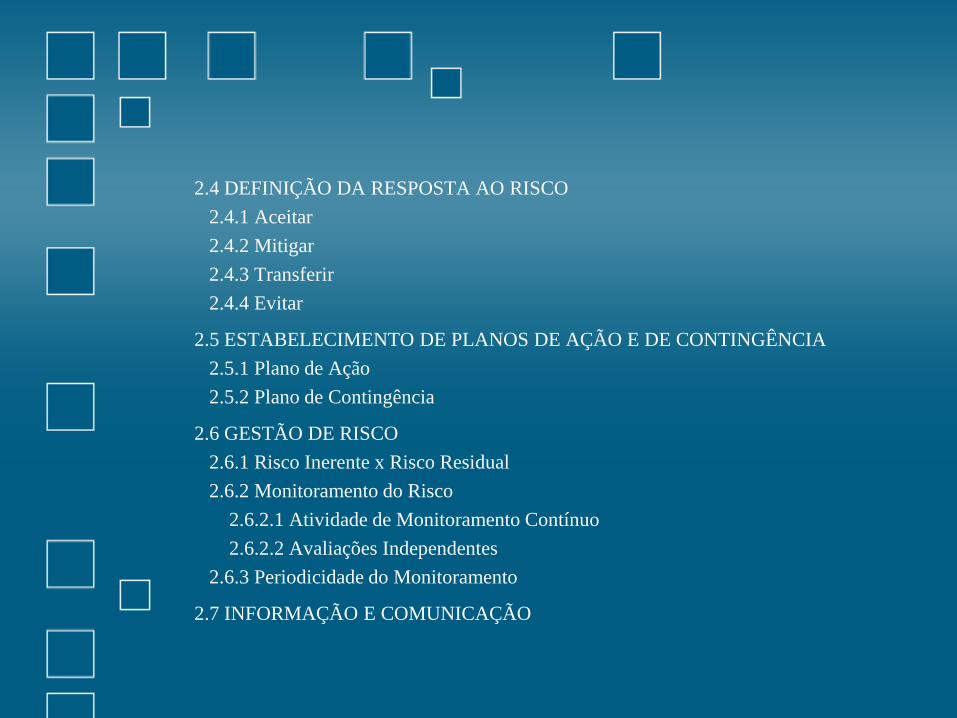

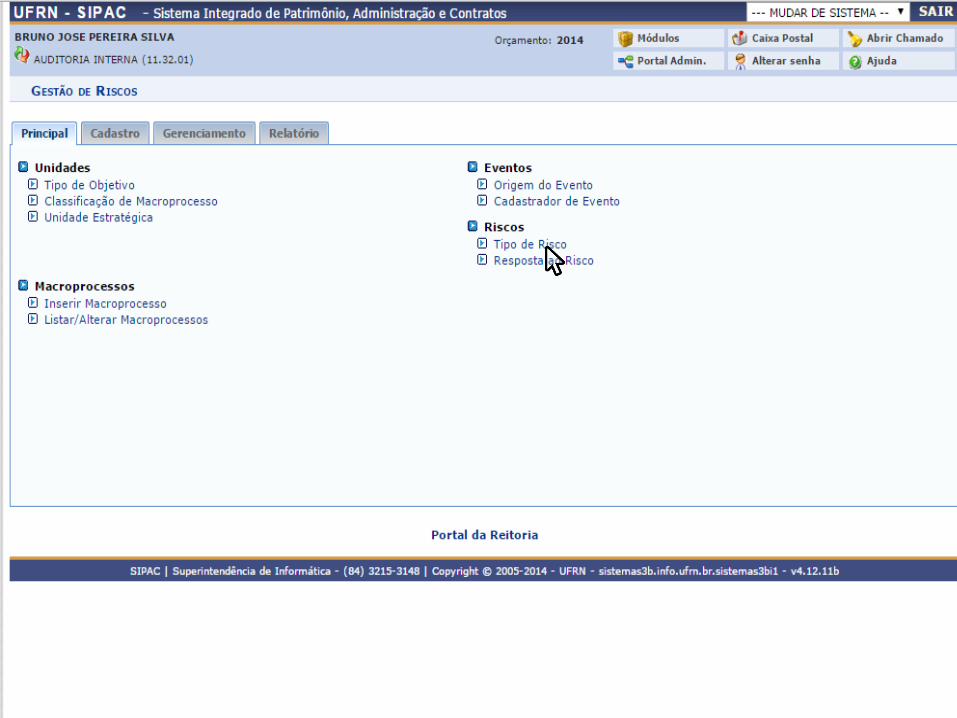

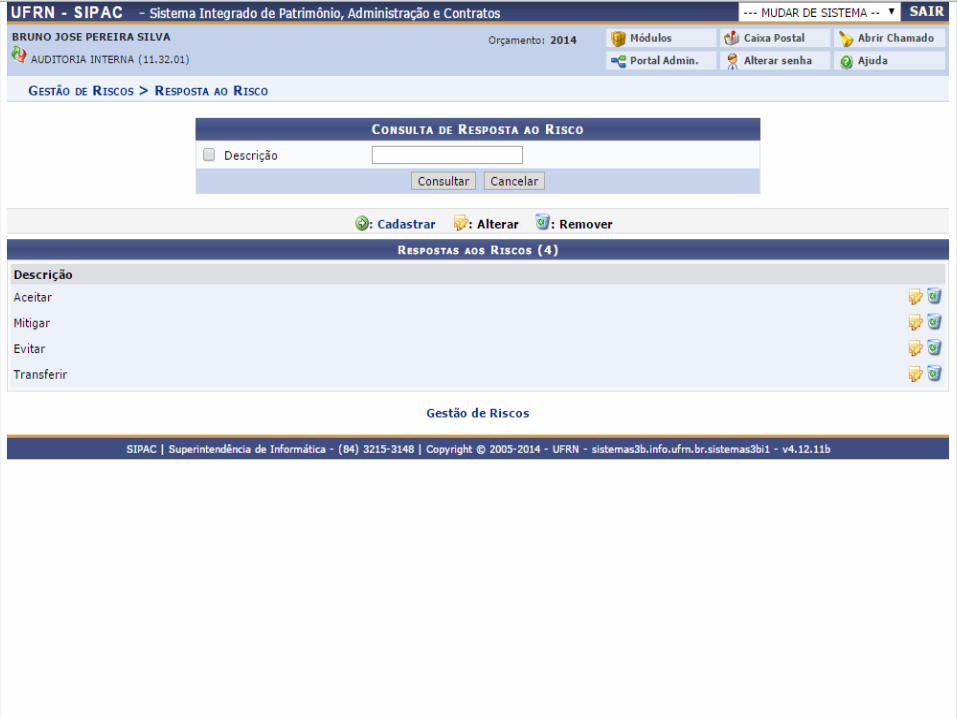

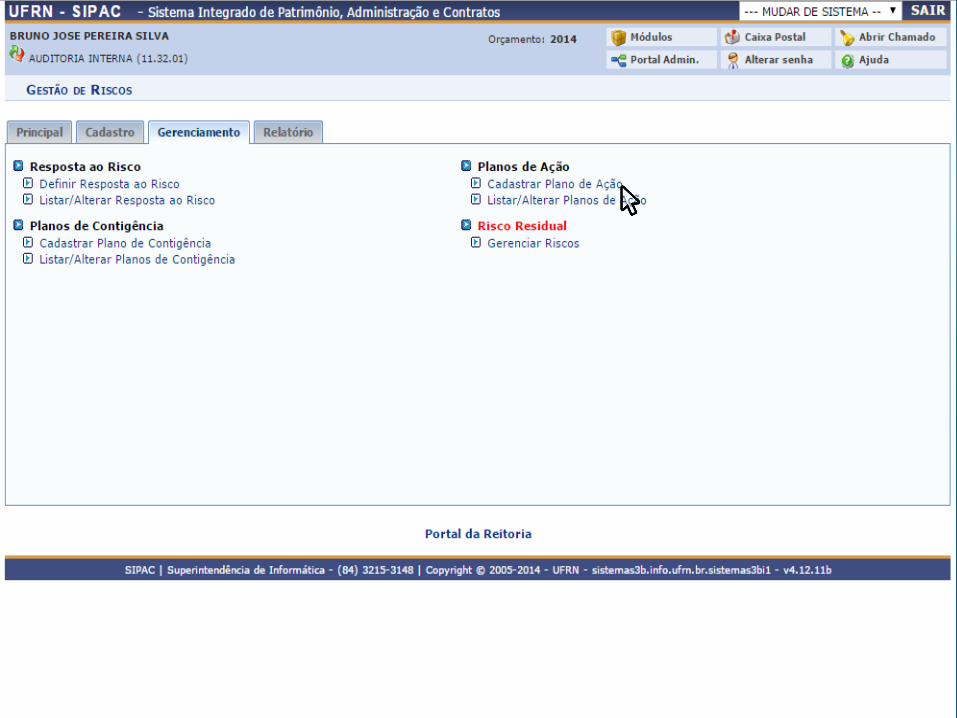

2.4 DEFINIÇÃO DA RESPOSTA AO RISCO

2.4.1 Aceitar

2.4.2 Mitigar

2.4.3 Transferir

2.4.4 Evitar

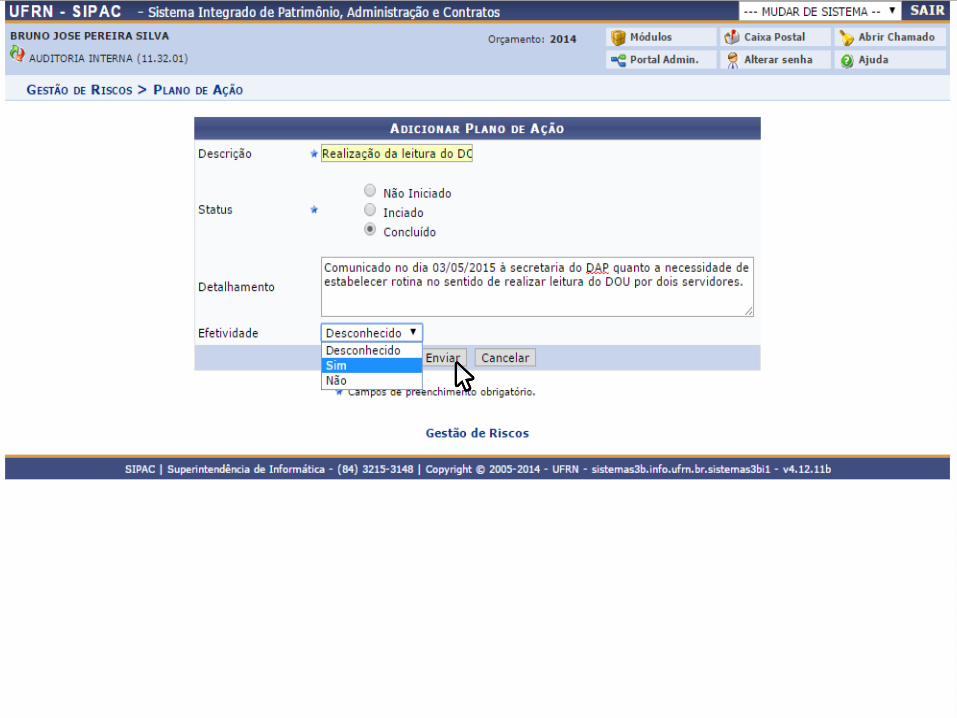

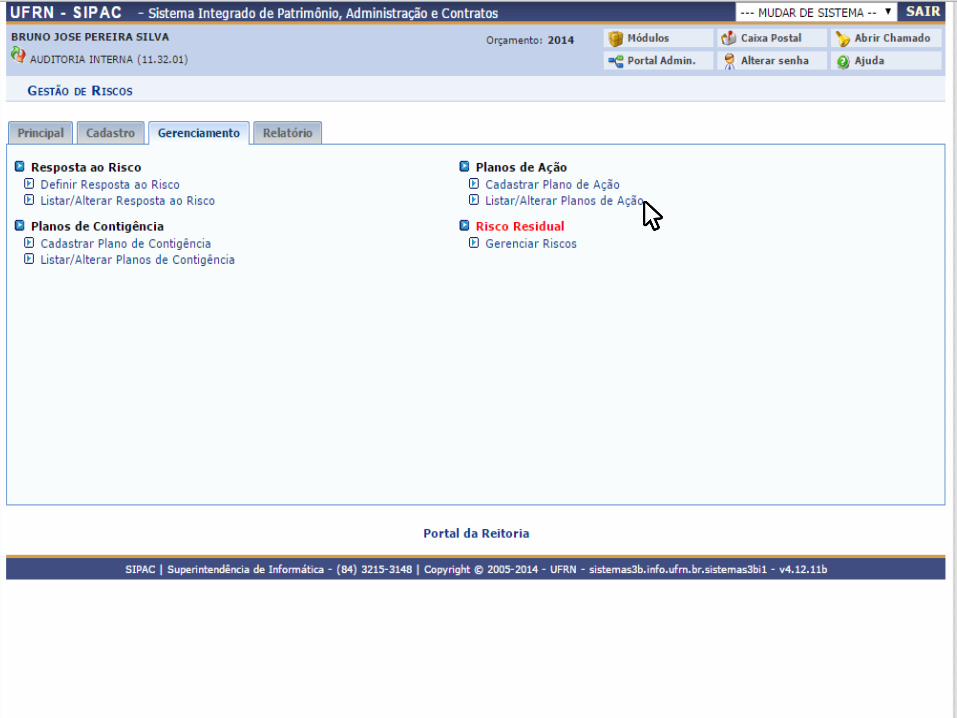

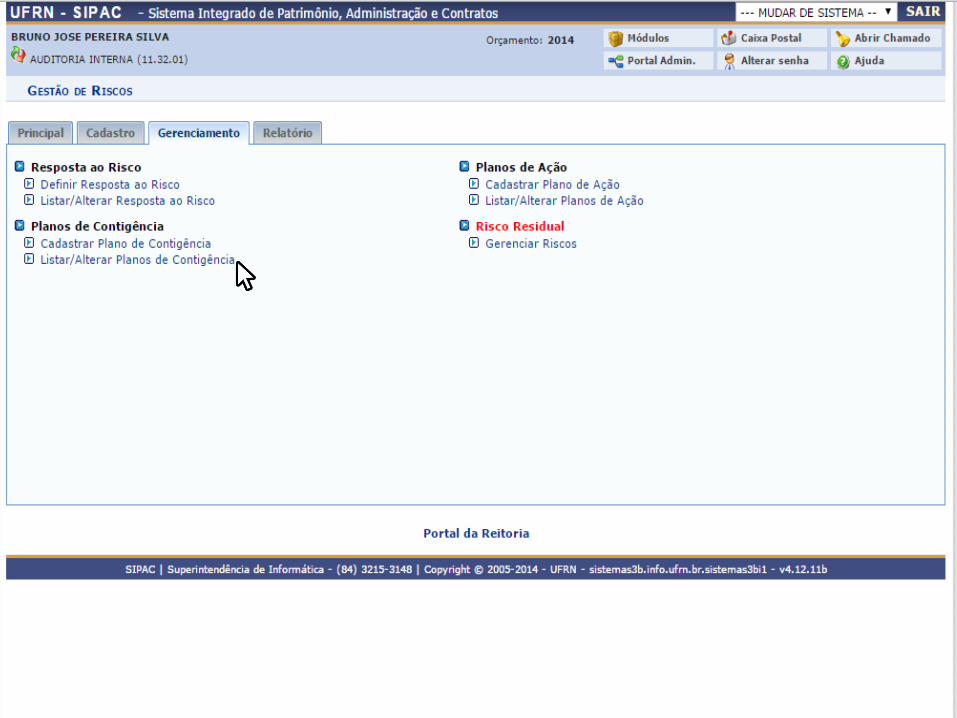

2.5 ESTABELECIMENTO DE PLANOS DE AÇÃO E DE CONTINGÊNCIA

2.5.1 Plano de Ação

2.5.2 Plano de Contingência

2.6 GESTÃO DE RISCO

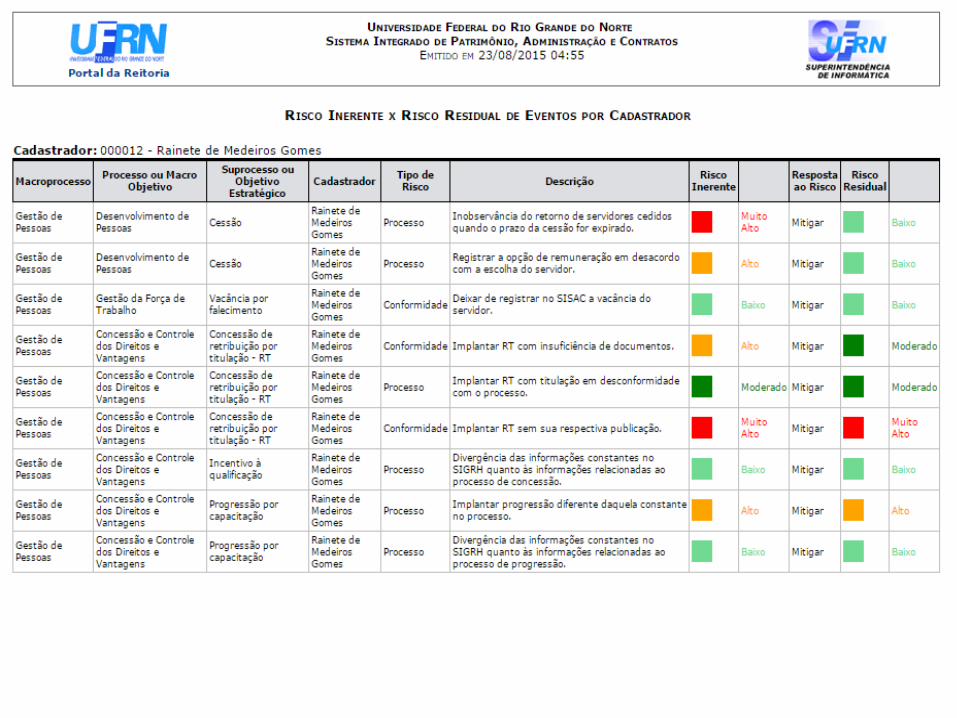

2.6.1 Risco Inerente x Risco Residual

2.6.2 Monitoramento do Risco

2.6.2.1 Atividade de Monitoramento Contínuo

2.6.2.2 Avaliações Independentes

2.6.3 Periodicidade do Monitoramento

2.7 INFORMAÇÃO E COMUNICAÇÃO

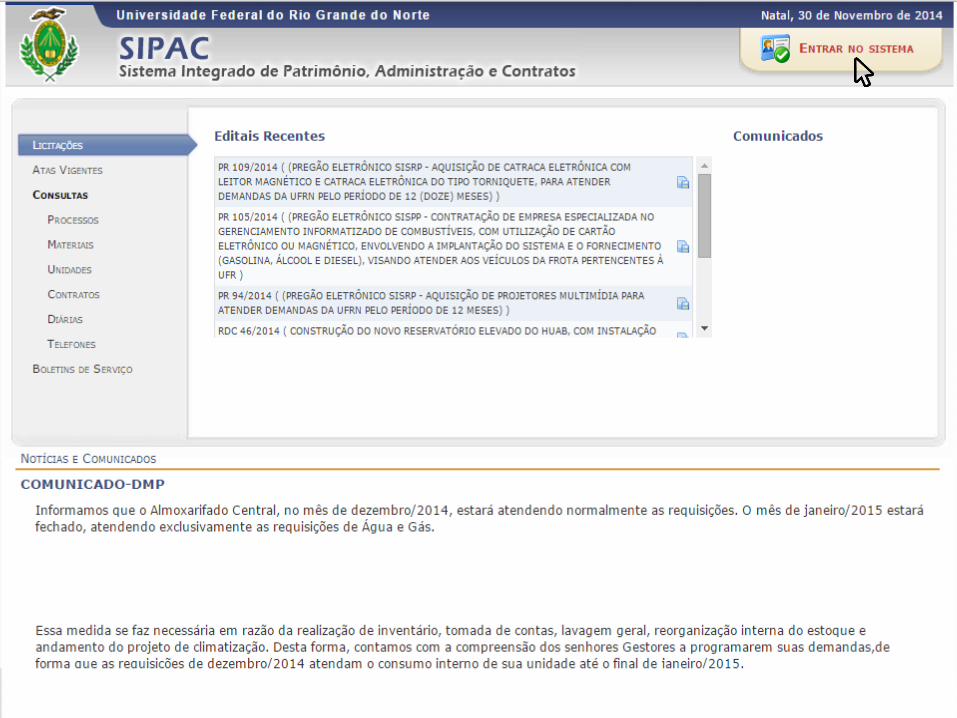

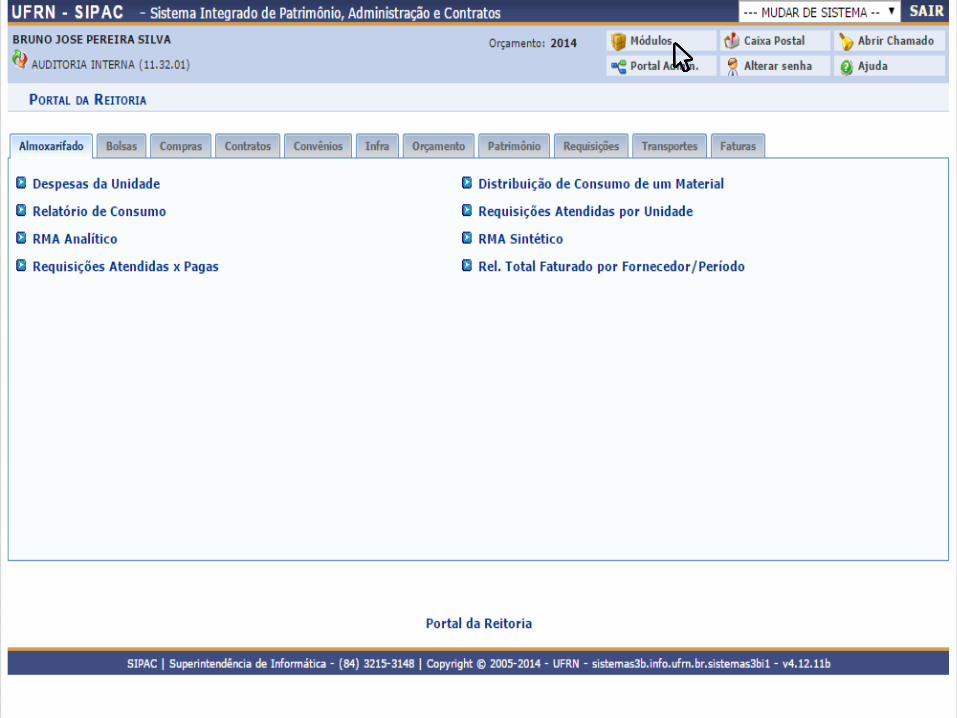

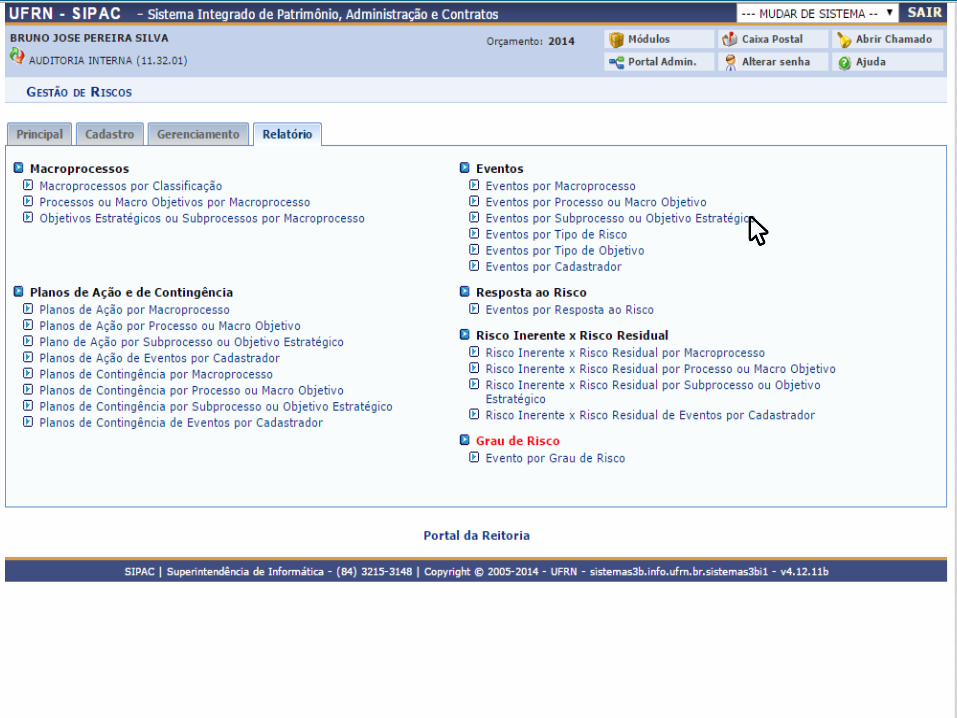

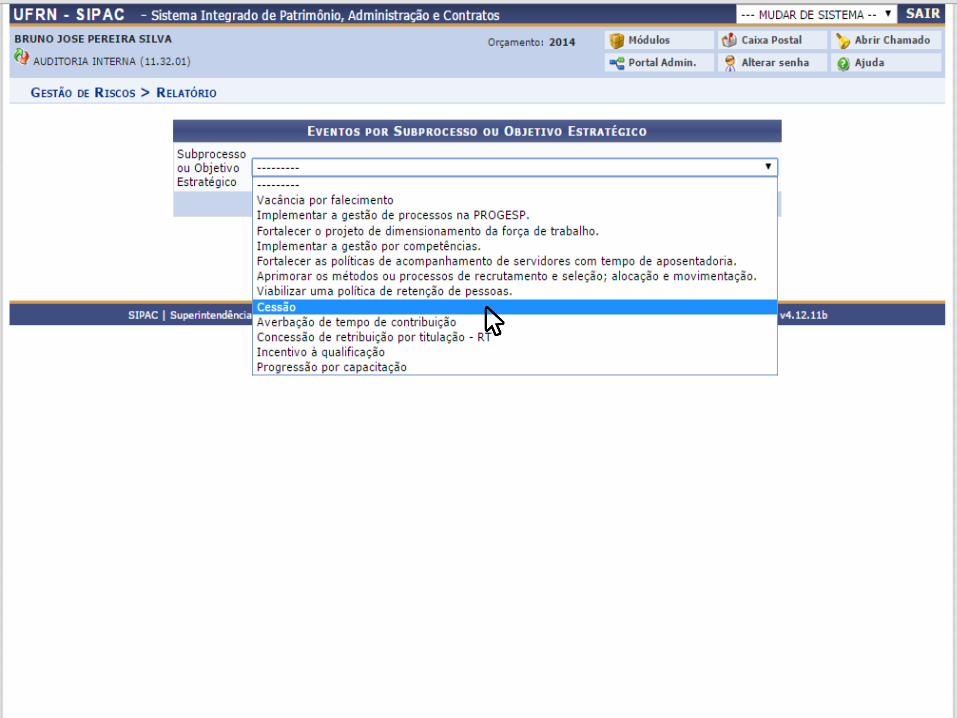

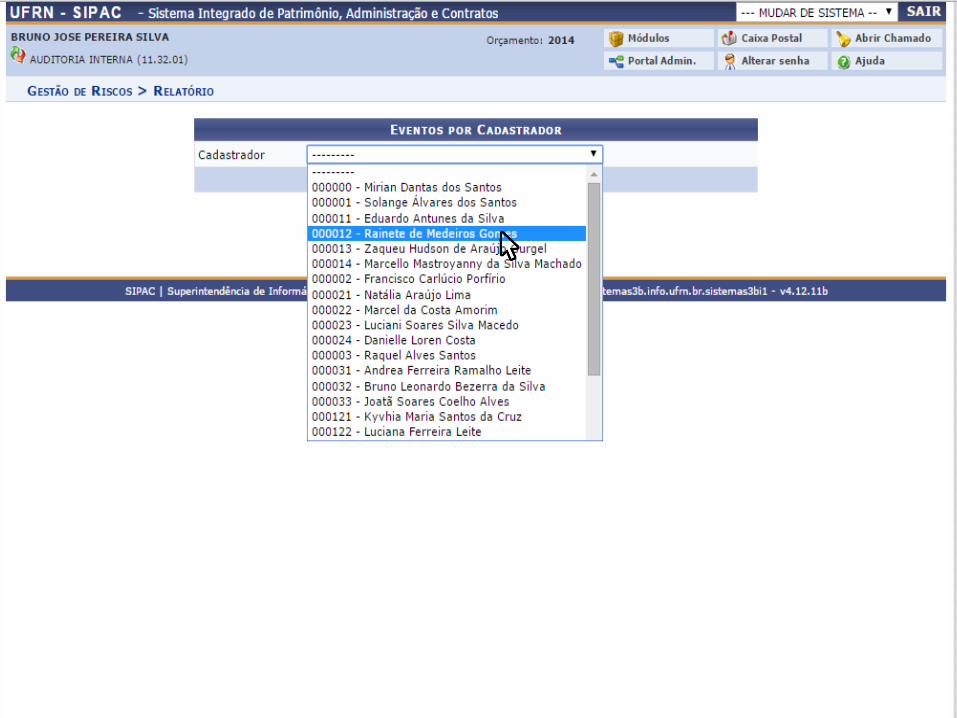

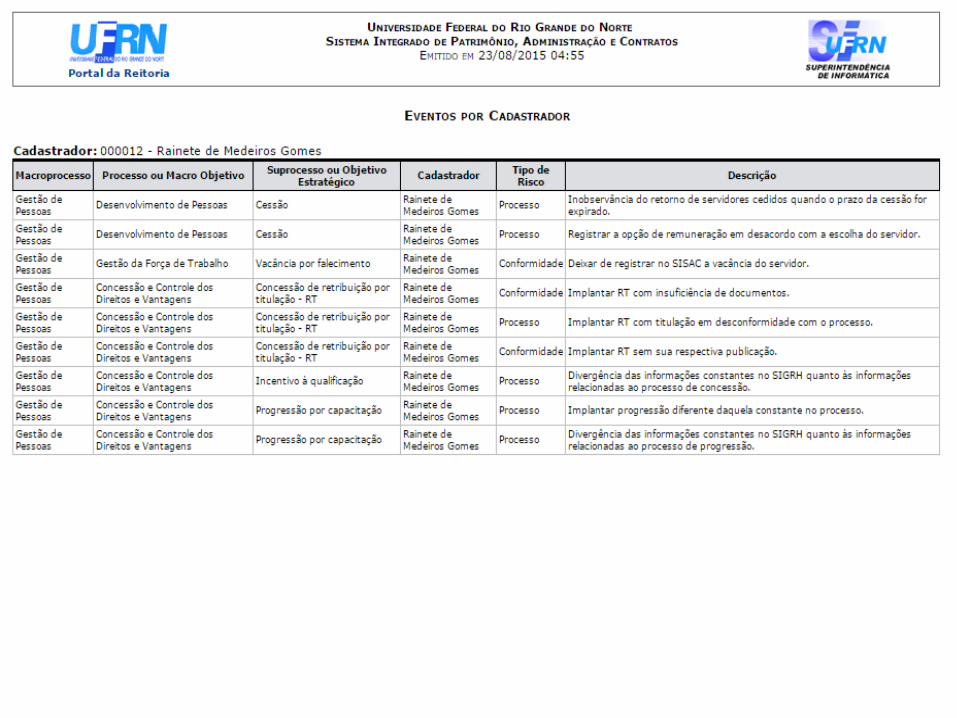

Manual de Utilização do Módulo “Gestão de Riscos” do

Sistema Integrado de Patrimônio, Administração e

Contratos (SIPAC)

VI. Considerações Finais

Benefícios para a gestão

• Possibilidade de cadastrar em sistema de informação todos os objetivos

organizacionais das IFES;

• Criação de banco de dados com os eventos que podem influenciar no

alcance de seus objetivos;

• Registro dos planos de ação/contingência referentes a cada um dos

eventos identificados;

• Visualização dos riscos que exigem maior atenção por parte dos

gestores;

• Padronização da gestão de riscos em toda a instituição;

• Fortalecimento da governança corporativa.

Benefício para a unidade de auditoria interna

• Possibilidade de planejar as atividades de auditoria com base nas

áreas mais críticas, ou seja, aquelas que representarem maior ameaça

à organização;

• Maior receptividade dos trabalhos de auditoria por parte dos

gestores, principalmente pelo fato de haver uma gradativa

substituição dos trabalhos de auditoria convencionais, que têm como

base fatos pretéritos, por trabalhos de auditoria baseada em riscos,

cujo objetivo principal é dar garantia ao gestor máximo de que suas

unidades estratégicas estão gerenciando os ricos de forma adequada.