proposta de formulÁrio para anÁlise de cotaÇÕes de … · deve-se definir o local de partida da...

TRANSCRIPT

PROPOSTA DE FORMULÁRIO PARA

ANÁLISE DE COTAÇÕES DE ITENS

PRODUTIVOS COM BASE NO CUSTO

TOTAL DE PROPRIEDADE - TCO

Marco Antonio Longhi Walter (UCS)

Sandro Rogerio dos Santos (UCS)

Joanir Luis Kalnin (UCS)

Este estudo tem a finalidade de mostrar a versatilidade do custo total

de propriedade (TCO) quando utilizado para a análise de cotações,

focando na compra de matérias prima. Ao final deste, propôs-se um

formulário que tem a finalidade de coontabilizar todas as subdivisões

do TCO, de acordo com a bibliografia pesquisada, apresentando

informações de cunho qualitativo (como capacidade de produção,

antecedência de programação dos materiais) e quantitativo (como os

custos de operação de pagamentos análise de qualidade e recebimento)

e que devem ser consideradas no momento da análise de uma proposta

comercial

Palavras-chaves: TCO. Fornecedor. Análise. Cotação.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

2

1. Introdução

Em um ambiente competitivo, onde o mercado é disputado por players globais, termos como

redução de custo, melhoria de resultados e eliminação de perdas nos processos internos, são

essenciais para a perpetuação de cada negócio individualmente. Dentro deste contexto,

problemas gerados pelo desenvolvimento de fornecedores mal realizado, junto ao fato de o

custo das commodities, ser volátil, podem trazer resultados negativos ao Custo do Produto

Vendido destas indústrias tanto a médio quanto a longo prazo. Desta forma, o estudo visa na

criação de um formulário para a análise de cotações, com vistas à aplicação da ferramenta

TCO ou Custo Total de Propriedade para a aquisição de itens produtivos.

2. TCO – Custo total de propriedade

Mesmo não tendo definição exata, TCO pode-se mostrar como uma abordagem complexa que

quantifica todos os gastos relevantes das atividades de aquisição, posse e uso de um bem

comprado, assim como todos os gastos relacionados a cada fornecedor (ASK e LASETER,

2000 apud SALIBA, 2006 apud e ROCHA; DACOL, 2008). Na visão de Garfamy (2006 apud

PEREZ; JUNIOR; MENDONÇA, 2009) TCO é entendido como:

Conceito utilizado para analisar custos associados à aquisição de um

produto/serviço do fornecedor mais eficiente. O TCO busca avaliar o

desempenho global dos fornecedores de múltiplos critérios, mediante

uma orientação estratégica de ser capaz de identificar valores de

referência, que pode então ser utilizada para a decisão. O TCO é uma

técnica que olha para além do preço de uma compra para inserir outros

gastos relacionados ao processo de compra. Esta técnica incide sobre

os verdadeiros custos associados à compra de todo o ciclo, pelo que

considera todos os gastos relacionados com a aquisição, utilização,

manutenção e acompanhamento do bem ou serviços adquiridos, bem

como preço de compra (GARFAMY, 2006 apud PEREZ; JUNIOR;

MENDONCA, 2009)

Com base nas afirmações mencionadas, é possível observar que o TCO é utilizado para

analisar todos os custos que um item adquirido pode gerar desde a aquisição até o final da

vida-útil. No entanto, se faz necessário o entendimento das diferenças entre TCO e outros

métodos de gestão de custos, Ellram (1993 apud MÜLLER; PANITZ, 2001) demonstra estas

diferenças da seguinte forma:

TCO difere de duas formas dos demais modelos que tentam examinar

o custo de fazer negócio com um fornecedor. A primeira é que TCO

considera um amplo espectro do custo de aquisição que a maioria dos

sistemas de custos de propriedade. A segunda, é que TCO tenta

analisar os custos do ciclo de vida, o qual considera os custos

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

3

associados com o uso de um dado item de um dado fornecedor durante

toda a vida deste item incluindo custos incorridos uma vez que o item

está em uso (ELLRAM, 1993 apud MÜLLER; PANITZ, 2001)

Assim, o que faz com que o TCO possa ser utilizado desta forma é a diferenciação que pode

ter se comparado com outros modelos, conforme referência supracitada. Para que se possa

entender como TCO se diferencia de outros modelos, Ellram (1993 apud MÜLLER; PANITZ,

2001) define as seis atividades-chave envolvidas no TCO, como segue:

a) Gestão - Atividades relacionadas à gestão do fornecedor, antes e durante o

fornecimento de um bem ou serviço;

b) Entrega – Atividades relacionadas à entrega do fornecedor;

c) Serviço – Atividades relacionadas a serviços entre Cliente e Fornecedor;

d) Comunicação – Atividades relacionadas à comunicação entre Cliente e Fornecedor;

e) Preço – Atividades relacionadas ao preço oferecido pelo fornecedor;

f) Qualidade – Atividades relacionadas à qualidade do bem ou serviço oferecido pelo

fornecedor.

As seis atividades anteriormente citadas definem o TCO de forma gerencial, ou seja, divide

este de acordo com as atividades-macro que serão realizadas. Seguindo este mesmo

raciocínio, Müller e Panitz (2001) também mostram o TCO de forma lógica, de acordo com a

ordem de realização das atividades. Esta nova divisão se transforma em três grupos, que

dependem da sinergia dos seis grupos previamente expostos. Com vistas ao TCO de forma

operacional, tem-se as seguintes divisões: Atividades de Pré-Transação, Atividades de

Transação e Atividades de Pós-Transação. Para definir o que significa cada uma destas partes,

pode-se utilizar os conceitos apontados por Bezerra e Nascimento (2005), como segue:

a) Atividades de Pré-Transação: são os custos incorridos em ações desenvolvidas

antes do pedido de compra ser efetivado e antes do recebimento do produto ou

serviço pelo consumidor (ou cliente). Os custos das atividades pré-transacionais

ocorrem quando a empresa começa a definir os itens a serem comprados e a fazer

pesquisas sobre os fornecedores. Esta fase inclui os custos das atividades de:

- Identificar necessidades;

- Identificar alternativas de fornecedores;

- Qualificar os fornecedores em relação aos sistemas de compra e expectativas que

a empresa possui;

- Adaptar sistemas e mecanismos de recebimento/envio de materiais para

incorporação de novos fornecedores;

b) Atividades de Transação: relacionam-se com a efetivação do pedido e com os

custos incorridos com o transporte e recebimento do produto e inclui também o

preço pago ao fornecedor. De maneira ampla, abrange:

- Preço da compra;

- Impostos de aquisição e desembaraço;

- Fazer pedido de compra;

- Acompanhar processo de compra;

- Transportar produto;

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

4

- Conferir e inspecionar material;

- Instalar;

- Receber fatura de fornecedor;

- Pagar fornecedor;

- Corrigir documentos com falha;

- Devolver pedidos incorretos;

c) Atividades de Pós-Transação: são os custos incorridos em ações realizadas após a

entrega do produto ou serviço pelo do fornecedor. Estas atividades podem ocorrer

logo após a entrega ou mesmo anos depois da compra ter sido realizada e envolvem

atividades de reparo, troca e descarte do produto. Percebe-se também que a

ocorrência da atividade pode ser gerada por um fator interno à empresa (quando a

mesma é a consumidora final do produto ou serviço) ou por um fator externo; por

exemplo, por um dos clientes (se a empresa for apenas uma intermediária em uma

transação comercial). Alguns exemplos de atividades que podem ocorrer nesta fase

são:

- Rejeitar produtos finais antes da venda;

- Paradas de Linha;

- Retrabalhos.

Se levar em consideração as seis atividades-chave envolvidas no TCO, das três divisões

mencionadas, é possível entender como funciona a sinergia entre as duas visões, além de

entender como estas se completam.

Ges

tão

Pre

ço

Serv

iço

Co

mu

nic

ação

Entr

ega

Qu

alid

ade

Pré-Transação

Transação

Pós-transação

Div

isão

Op

erac

ion

al

Atividades-Chave do TCO

Figura 1: Sinergia entre as visões do TCO

Fonte: Adaptado de ELLRAM (1993) apud MÜLLER e PANITZ (2001) e

BEZERRA; NASCIMENTO (2005)

O que se pode visualizar na figura 1, é a interação das duas interpretações de TCO de forma

gráfica. Ou seja, como as duas visões se completam, sendo definidas da seguinte maneira:

a) Custos de Pré-Transação: é composto por atividades relacionadas à Gestão;

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

5

b) Custos de Transação: é formado por atividades relacionadas a Preço, Serviço,

Comunicação, Entrega;

c) Custos de Pós-Transação: tem-se por atividades relacionadas à Qualidade.

3. Abordagem Metodológica

O trabalho utilizou-se de uma visão qualitativa e pesquisa-ação que segundo Thiollent (1994,

p.102) “constitui um modo de pesquisa, uma forma de raciocínio e um tipo de intervenção que

são adequados para produzir e difundir conhecimentos intermediários com os problemas

concretos encontrados nas várias áreas consideradas”. Além disso, para criar o formulário,

definiu-se uma nomenclatura para enquadrar os tipos de dados que serão analisados. Desta

forma, “Q2” são os dados de análise quantitativa, ou seja, informações que serão analisadas

utilizadas em cálculos e “Q1” são os elementos de análise qualitativa, que não têm impacto

nos cálculos, porém são de importância para análises posteriores. Assim, inclui-se o campo

chamado “Comentário”, para que seja possível adicionar quaisquer informações que possam

ser relevantes à análise. Partindo destas premissas, se dá a definição das informações

utilizadas para a análise de TCO, como vista a seguir. Além disto, o TCO poderá ser visto de

duas formas, já que se faz necessário a utilização do drawback, que é a suspensão ou

eliminação de tributos incidentes sobre insumos importados para utilização em produto

exportado.

4. Criação do Formulário

4.1. Definição de Informações

Para definir o TCO de uma cotação, é necessário identificar individualmente cada uma de

suas subdivisões. Além disso, bem como as informações iniciais que servirão de base para as

análises. Como apresenta-se na figura 2, o TCO é calculado a partir da soma do CTPT, CTT e

CTPoT.

Figura 2: Cálculo do Custo total de propriedade

Fonte: Elaborado pelo autor

4.2. Informações Iniciais

Para realizar a análise de TCO, as informações iniciais são de importância, já que definem o

contexto da situação comercial em que o fornecedor e a empresa compradora estão

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

6

envolvidos. Assim, os seguintes dados devem ser preenchidos de acordo com o as

determinações a seguir:

a) Fornecedor – Q1: neste campo deve-se informar o fornecedor;

b) Item – Q1: preencher com a descrição do material;

c) Especificação – Q1: a especificação do item cotado deve ser mencionada neste

campo;

d) NCM – Q1: determinar a nomenclatura comum do mercosul, a fim de se definir

carga tributária incidente sobre o item;

e) Câmbio – Q2: definir a moeda estrangeira da RFQ, bem como a taxa de câmbio

utilizada para a cotação;

f) Custo de Matéria-Prima – Q1: quando informado pelo fornecedor, deve-se

estabelecer quais são as matérias prima relevantes para a fabricação, bem como seu

valor comercial;

g) Cenário Comercial – Q1: situar RFQ com o período em que se encontrou a cotação;

h) País de Origem – Q1: determinar, local de fabricação do item cotado;

i) Local de Origem da Entrega – Q1: Para complementar a informação do Incoterm,

deve-se definir o local de partida da carga;

j) Incoterm – Q1: preencher com o Incoterm (International Commercial Terms) da

RFQ do fornecedor;

k) Local de Entrega – Q1: informar onde deve ser entregue a carga, podendo ser na

empresa ou em beneficiador subcontratado;

l) Modal de Transporte – Q1: estabelecer modal escolhido para o transporte da carga;

m) Embalagem – Q1: determinar qual embalagem a mais adequada para movimentação

do item;

n) Capacidade de Fabricação Mensal – Q1: informar a capacidade de fabricação do

item;

o) Consumo Mensal – Q2: necessidade de consumo;

p) Lote Mínimo – Q1: quantidade mínima de programação do material;

q) Lote Múltiplo – Q1: quantidade padrão de incremento de programação, além do

lote mínimo;

r) Recomendações do Transporte – Q1: caso o fornecedor tenha alguma informação

referente ao transporte, no caso, tipo de carroceria adequada e modal, este campo

deve ser preenchido;

s) Tempo de Programação do Material – Q1: definir a antecedência de programação,

solicitada pelo fornecedor, em dias;

t) Lead-time de Produção – Q1: tempo de fabricação do item, em dias;

u) Lead-time de Transporte – Q1: tempo de transporte, em dias, desde a origem até

local de entrega definidos;

v) Lead-time de Transporte Especial – Q2: preencher com o tempo de transporte

especial (para casos de urgência, falhas de entregas ou problemas de qualidade), em

dias, desde a origem até local de entrega;

w) Credibilidade de Entrega – Q2: definir percentual referente à credibilidade de

entrega;

x) Política de Estoque – Q2: estabelecer política de estoque, em dias, instituída pela

empresa;

y) Espaço necessário para armazenagem – Q2: estipular o volume necessário para

armazenar o material, em m³;

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

7

z) Custo de Armazenagem por m³ - Q2: preencher campo com o custo de

administração do almoxarifado, por m³;

aa) Certificados de Qualidade – Q1: distinguir em quais certificações de sistemas

de qualidade que o fornecedor é certificado.

4.3. Pré-Transação

Após a finalização da etapa anterior, se faz necessário a definição das atividades de pré-

transação, conforme apresenta-se a seguir:

a) Identificar necessidades – Q1: identificar motivo que gerou a RFQ inicialmente;

b) Investigar fontes – Q1: reconhecer qual motivo que gerou a escolha do fornecedor

em questão para a solicitação da cotação;

c) Fornecedor atual – Q1: estabelecer se o fornecedor já trabalha com a empresa;

d) Custo de Monitoramento – Q2: em cotações com novos fornecedores, informar o

custo anual de novo monitoramento;

e) Custo de Auditoria – Q2: nos casos de propostas de novos entrantes, se uma

auditoria de processo é necessária para a aprovação, o custo da auditoria deve ser

estipulado;

f) Custo de Suporte – Q2: em ofertas de novos players, determinar o custo anual das

atividades do comprador no que tange ao desenvolvimento de um novo fornecedor;

g) Aprovação do Item – Q2: neste campo devem ser estipulados os custos gerados

pela aprovação do item, sendo dividido em duas partes: amostras, levando-se em

consideração se as amostras foram pagas pela empresa, e testes, citam-se os testes

realizados e o custo operacional de aprovação de itens.

h) Propriedade do Ferramental – Q1: quando aplicável, reconhecer se o ferramental

pertencerá ao fornecedor, ou a empresa compradora;

i) Ferramental – Q2: caso existam custos de ferramental envolvido na cotação, estes

devem ser envolvidos, sendo o custo de construção do ferramental, custo de

dispositivos para a verificação de peças produzidas e o custo de manutenção do

ferramental. Além disto, deve-se informar a vida útil do ferramental, podendo ser

em peças processadas ou quilogramas de material processado.

Figura 3: Cálculo do custo total de pré-transação

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

8

Fonte: Elaborado pelo autor

A partir das informações coletadas, referentes à pré-transação, é necessário adaptá-las a

unidade de medida do item em questão. Sendo que o custo de monitoramento e o custo de

suporte são expressos de forma anualizada, e o custo de amostras e testes são referentes ao

processo inicial de aprovação, serão diluídos de acordo com o consumo anual previsto. Além

disto, os custos referentes ao ferramental são proporcionais a sua vida útil, desta forma devem

ser contabilizados de acordo com a produtividade estipulada. Por tanto, para realizar este

cálculo deve ser aplicada fórmula apresentada na figura 3, finalizando esta etapa do

formulário.

4.4. Transação

Dando sequencia ao formulário, as informações que contabilizadas para as atividades de

transação são as seguintes:

a) Preço – Q2: determinar o preço do item na moeda oferecida na resposta da RFQ.

Em casos de fornecedores situados em território nacional, os preços devem também

contabilizar a despesa financeira aplicada pelo fornecedor além dos impostos,

sendo que o IPI não deve ser incluso. Já para os fornecedores estrangeiros, mesmo

que na nacionalização do item, sejam contabilizados ICMS e Imposto de

Importação, neste campo, o preço deve ser o preço recebido na resposta da RFQ, ou

seja, livre de impostos. Os outros impostos cobrados durante o processo de

internalização serão discutidos no cálculo de custo logístico;

b) Prazo Pagamento – Q2: caso o fornecedor seja brasileiro, estabelecer o prazo de

pagamento, em dias, solicitado pelo fornecedor, a fim de excluir a despesa

financeira aplicada;

c) Despesa Financeira – Q2: Para fornecedores nacionais, definir a despesa financeira

aplicada pelo fornecedor sobre um período de 30 dias;

d) Impostos – Q2: informar alíquotas de impostos sobre o preço informado

previamente. Como este formulário contabiliza somente a compra de matérias

prima, os impostos considerados serão: ICMS, PIS, COFINS, IPI e imposto de

importação (somente para itens importados);

e) Frete Rodoviário – Q2: Para fornecedores nacionais, preencher o campo com o

custo de frete unitário, de acordo com a unidade de medida em questão, já com os

impostos excluídos;

f) Frete Rodoviário Especial – Q2: Para fornecedores nacionais, determinar o custo de

frete unitário especial (regime urgente), de acordo com a unidade de medida em

questão, já com os impostos excluídos;

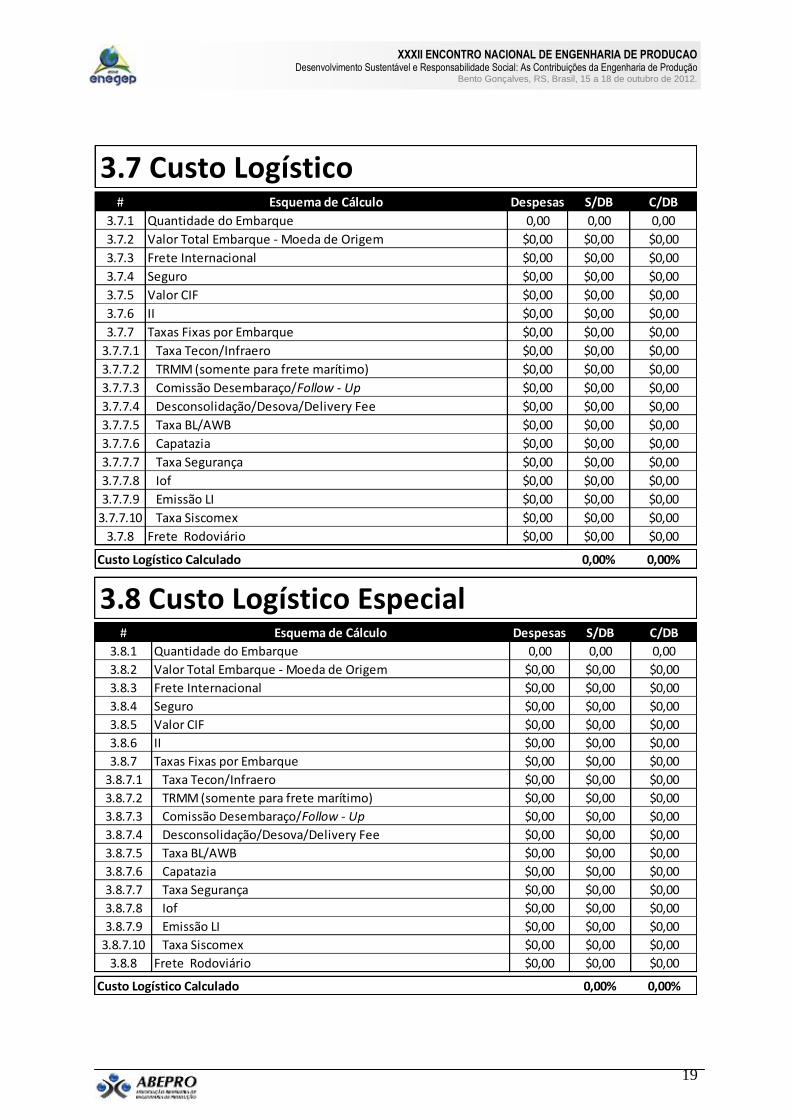

g) Custo Logístico – Q2: para fornecedores estrangeiros, o custo de frete será

calculado a partir de uma fórmula em separado, como apresentado na figura 6,

realizando a divisão do valor soma do valor CIF com as taxas fixas do embarque e

com o frete rodoviário, pelo valor total da mercadoria. Devido à forma do cálculo,

este valor será informado de forma percentual. Além disto, devido à utilização de

drawback, serão expostos dois percentuais distintos. Para se alcançar o percentual

de custo logístico se faz necessário dois cálculos antecessores, sendo o primeiro

realizado para encontrar o valor CIF do embarque e o outro, referente às taxas fixas

de cada embarque. A figura 4 apresenta o cálculo do valor CIF, que mostra o valor

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

9

do embarque multiplicando a quantidade do embarque pelo preço do item somando

o com o valor do frete internacional, podendo ser marítimo ou aéreo, além de

incorporar o valor do seguro da carga. Já na figura 5, apresenta-se o cálculo das

taxas fixas por embarque, que se dá a partir da soma das seguintes taxas:

- Taxa Tecon/Infraero: taxa de utilização do porto, ou aeroporto;

- TRMM: taxa de renovação da marinha mercante, sendo cobrada somente nos

fretes marítimos;

- Comissão Desembaraço/Folow-up: comissão referente ao pagamento do agente

de carga para os serviços de administração de embarque e follow-up;

- Desconsolidação/Desova/Delivery Fee: taxa referente disponibilização das

cargas, sendo desconsolidação utilizada para embarques marítimos em situação

de carga consolidada ou carga por container completo e delivery fee para

embarques aéreos;

- Taxa BL/AWB: taxa de entrega da documentação do embarque, sendo BL ou

documento de embarque para fretes marítimos para fretes marítimos e AWB ou

documento de embarque para fretes aéreos para fretes aéreos;

- Capatazia: taxa referente à movimentação das cargas;

- Taxa Segurança: taxa portuária referente ao seguro da mercadoria;

- Iof: taxa cobrada pelo agente de carga, referente a movimentação financeira;

- Emissão LI: taxa cobrada em situações de utilização de drawback e para

embarque de materiais controlados;

- Taxa Siscomex: taxa de utilização do sistema integrado do siscomex;

Figura 4: Cálculo do valor CIF para custo logístico

Fonte: Elaborado pelo autor

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

10

Figura 5: Cálculo das taxas fixas de embarque para custo logístico

Fonte: Elaborado pelo autor

Figura 6: Cálculo do custo logístico para itens importados

Fonte: Elaborado pelo autor

h) Custo Logístico Especial – Q2: segue a mesma metodologia de cálculo, como

apresentado nas figuras 4, 5 e 6, porém considera uma situação de frete em regime

urgente;

i) Custo de Atrasos e Correção – Q2: a partir das informações coletadas, referentes ao

preço, isento de impostos e despesa financeira, além dos custos de frete especial,

para fornecedores nacionais, e custo logístico especial para fornecedores

estrangeiros, o formulário realizará o cálculo exibido na figura 7. Este cálculo será

baseado no percentual de credibilidade de entrega, informado inicialmente, em

conjunto com o consumo mensal;

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

11

Figura 7: Cálculo do custo de atrasos e correção

Fonte: Elaborado pelo autor

j) Custo de Operação de Terceiros – Q2: quando uma operação em terceiros for

necessária para a preparação do item, deve-se estabelecer tal custo neste campo;

Figura 8: Cálculo do custo de armazenagem

Fonte: Elaborado pelo autor

k) Custo de Armazenagem – Q2: a partir das informações coletadas, referentes ao

espaço para armazenagem e custo padrão por m³ de armazenagem, o formulário

realizará automaticamente o cálculo exposto na figura 8, fazendo a relação entre o

custo e a ocupação;

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

12

Figura 9: Cálculo dos custos de operação

Fonte: Elaborado pelo autor

l) Custos de Operação – Q2: como apresenta a figura 9, este custo se dá a partir da

soma dos custos anuais das operações do setor fiscal e financeiro, no que tange ao

recebimento e pagamentos aos fornecedores respectivamente, programação e

follow-up de materiais, por item e inspeção de qualidade por lote recebido,

divididos pelo consumo anual. Nos casos de fornecedores estrangeiros, o custo de

follow-up deve ser desconsiderado, já que está incluso no cálculo de custo logístico.

Figura 10: Cálculo do custo total de propriedade

Fonte: Elaborado pelo autor

Com as informações referentes aos custos de transação coletadas, fez-se necessário realizar

um cálculo em que estes sejam quantizados de forma adequada a expressar a transação de

aquisição de forma completa. Assim, deve-se somar ao custo de compra, excluído dos

impostos e despesas financeiras, os custos de frete, quando adquirido em território nacional,

ou custo logístico, quando fornecedor for estrangeiro, bem como os custos de operação

interna, operação de terceiros e armazenagem. Como o custo logístico será exposto em dois

valores diferentes, dado ao regime drawback, serão gerados dois valores distintos para o CTT.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

13

Desta forma, o custo total de transação, que será calculado pelo formulário, pode ser exibido

na figura 10.

4.5. Pós-Transação

Com o intuito de apresentar os custos de qualidade envolvidos no processo de aquisição, bem

como os custos de manufatura, as atividades de pós-transação são definidas, como segue:

a) Parada de linha – Q2: determinar os custos gerados por parada de linha, referente

ao período dos últimos 12 meses;

b) Defeitos em produtos acabados rejeitados antes da venda – Q2: indicar os custos

por defeitos detectados durante o processo de manufatura, referente ao período dos

últimos 12 meses;

c) Defeitos em campo – Q2: apontar os custos gerados por defeitos detectados nos

após a venda dos produtos, referente ao período dos últimos 12 meses;

d) Custo de retrabalho – Q2: preencher com os custos gerados por retrabalhos no item,

referente ao período dos últimos 12 meses;

e) Custos de Operação – Q2: definir os custos referentes aos processos de manufatura

em que o item estará envolvido, considerando seu consumo e adaptá-lo a unidade

de medida do item em questão;

f) Outros custos gerados – Q2: os custos de qualidade que não se enquadram na

classificação apresentada, exemplificando por meio do frete de envio de peças para

retrabalho ou custo de recolhimento de produtos após a venda, devem ser

informados neste campo.

Figura 11: Cálculo do custo total de pós-transação

Fonte: Elaborado pelo autor

Com todos os dados referentes ao CTPoT, faz-se necessário aglutiná-los de forma a expor o

CTPoT referente à unidade de medida em questão. Para tal, será calculado automaticamente

este valor a partir dos dados, como mostra a figura 11.

4.6. Formulário TCO

Após a definição das informações iniciais e daquelas que impactarão no cálculo do TCO,

dentro dos grupos distintos, fez-se necessário expô-las, criando sete partes distintas para o

formulário. A primeira explicita o TCO, onde se realiza o cálculo da soma do CTPT, CTT e

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

14

CTPoT, apresentado no Anexo 1. Devido ao regime drawback, fez-se necessário o cálculo de

dois valores distintos para o CTT, logo, têm-se dois valores de TCO. Em seguida, são

apresentados os dados referentes às informações iniciais, seguidas pelas atividades de pré-

transação, transação e pós-transação, respectivamente. Na sequencia, visualizam-se as partes

destinadas aos custos logísticos de importação, sendo o segundo para o custo logístico

especial.

5. Conclusão

Com a finalização deste estudo, verificou-se como o TCO pode ser adaptado à aquisição de

itens diretos, sendo possível verificar e considerar gastos que usualmente não são utilizados

no momento da análise de uma cotação. Além disso, com a subdivisão do cálculo, será

possível verificar qual parcela do custo gera maior relevância nas situações analisadas. Sendo

assim, este trabalho trás um novo approach às análises de custos de materiais diretos, tendo

como principal diferencial a visualização da geração de custos dentro da cadeia logística.

Em futuras pesquisas, sugere-se a utilização do TCO em conjunto com o MFV e o TDABC,

para que seja feita uma análise completa do custo de propriedade dos fornecedores e dos

prestadores de serviços envolvidos.

6. Referências

BEZERRA, F. A.; NASCIMENTO, D. T. D. Modelo de Integração entre TCO e ABC. IX

Congresso Internacional de Custos. Florianópolis: [s.n.]. 2005.

GASPARETTO, V.; SILVA, I. S. T. D. Custo Total de Propriedade (TCO): Uma

Ferramenta auxiliar na Gestão de Custos. XI Congresso Brasileiro de Custos. Porto Seguro:

[s.n.]. 2004.

MÜLLER, C. J.; PANITZ, C. V. O uso da ferramenta de total cost of ownership (tco) como

técnica para avaliação e seleção de fornecedores. VIII Congresso Brasileiro de Custos. São

Leopoldo: [s.n.]. 2001.

PEREZ, G.; JUNIOR, A. A.; MENDONCA, F. D. Modernização Tecnológica: Um estudo

de caso sobre os benefícios da utilização de teorias organizacionais e TCO (Total Cost

Ownership) na modernização do ERP. XVI Congresso Brasileiro de Custos. Fortaleza: [s.n.].

2009.

ROCHA, A. L.; DACOL, S. O custo total de propriedade para auxílio à decisão de compra

de molde de injeção plástica. XV Congresso Brasileiro de Custos. Curitiba: [s.n.]. 2008.

ROCHA, W.; BORINELLI, M. L. Análise Estratégica de Cadeia de Valor: um estudo

exploratório do segmento indústria-varejo. Revista Contemporâea de Contabilidade,

Florianópolis, v. 1, n. 7, p. 145-165, jan/jun 2007.

THIOLLENT, M.; SOARES, V.M.S. The subject of interdisciplinarity in the production

engineering. Internacional Conference on Education Engineering. Rio de Janeiro, CD-ROM,

agosto 1998.

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

15

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

16

Anexo 1 – Formulário Proposto

# Atividade C DB % S DB %

1

2 Custo total de Pré-transação $0,00 0,00% $0,00 0,00%

3 Custo Total de Transação $0,00 0,00% $0,00 0,00%

4 Custo Total de Pós-Transação $0,00 0,00% $0,00 0,00%

$0,00 $0,00

Análise TCO

Fornecedor:

Unidade:

TCO - CUSTO TOTAL DE PROPRIEDADE

Informações Iniciais

Item:

# Atividade Comentário

1.1 Fornecedor: Q1

1.2 Item: Q1

1.3 Especificação: Q1

1.4 NCM: Q1

1.5 Câmbio: Q2

1.6 Custo de Matéria-Prima: Q1

1.7 Cenário Comercial Q1

1.7 País de Origem: Q1

1.8 Local de Origem: Q1

1.9 Incoterm: Q1

1.10 Local de Entrega: Q1

1.11 Modal de Transporte: Q1

Embalagem: Q1

1.12 Capacidade de Fabricação Mensal: Q1

1.13 Consumo Mensal: Q2

1.14 Lote Mínimo: Q1

1.15 Lote Múltiplo: Q1

1.16 Recomendações do Transporte: Q1

1.17 Tempo de Programação do Material: Q1

1.18 Lead-time de Produção: Q1

1.19 Lead-time de Transporte: Q1

1.20 Lead-time de Transporte Especial: Q1

1.21 Credibilidade de Entrega: Q2

1.22 Politica de Estoque: Q2

1.23 Espaço necessário para armazenagem: Q2

1.24 Custo de Armazenagem por m³: Q2

1.25 Certificados de Qualidade: Q1

1 Informações IniciaisDado Coletado

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

17

# Atividade Comentário

2.1 Identificar necessidades Q1

2.2 Investigar fontes Q1

2.3 Fornecedor atual? (se sim, passar para item 2.4) Q1

2.3.1 Custo de Monitoramento Q2

2.3.2 Custo de Auditoria Q2

2.3.3 Custo de Suporte Q2

2.4 Aprovação do Item Q1

2.4.1 Amostras Q2

2.4.2 Testes Q2

Teste1 Q2

Teste2 Q2

Teste3 Q2

2.5 Propriedade do Ferramental Q1

2.6 Ferramental Q2

2.6.1 Custo de Ferramental Q2

2.6.2 Vida Util do ferramental Q2

2.6.3 Custo de manutenção do ferramental Q2

2 Custo total de Pré-transação

$0,00

$0,00

$0,00

$0,00

$0,00

$0,00

$0,00

2 Atividades de Pré - TransaçãoDado Coletado

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

18

# Atividade Comentário

3.1 Preço (Com impostos e Despesa Financeira) Q2

3.2 Prazo Pagamento (Dias) Q2

3.3 Despesa Financeira Q2

3.4 Impostos e Taxas Q2

3.4.1 ICMS Q2

3.4.2 PIS/COFINS Q2

3.4.3 IPI Q2

3.4.4 Imposto de Importação Q2

3.5 Frete Rodoviário (somente para itens nacionais) Q2

3.6 Frete Rodoviário Especial (somente para itens nacionais) Q2

3.7 Custo Logístico (somente para itens importados) Q2

3.7.1 Com Drawback Q2

3.7.2 Sem Drawback Q2

3.8 Custo Logístico Especial (somente para itens importados) Q2

3.8.1 Com Drawback - Especial Q2

3.8.2 Sem Drawback - Especial Q2

3.9 Custo de Atrasos e Correção Q2

3.9.1 Com Drawback Q2

3.9.2 Sem Drawback Q2

3.10 Operação de Terceiros no Item (Quando Aplicavél) Q2

3.11 Custo de Armazenagem Q2

3.12 Custos de Operação Q2

3.12.1 Recebimento Fiscal (Anual) Q2

3.12.2 Financeira/Pagamentos (Anual) Q2

3.12.3 Programação e Follow-up (Anual) Q2

3.12.4 Inspeção (Anual) Q2

C DB

S DB

$0,00

$0,00

$0,00

$0,00

$0,00

$0,00

0

0%

-

0%

0%

0%

0%

$0,00

$0,00

0%

0%

Se item for importado, Itens 3.2,3.3,3.4.1,3.4.2,3.4.3, 3.5 e 3.6 devem ser descosiderados.

3 Custo Total de Transação$0,00

0%

0%

0%

0%

0%

$0,00

$0,00

$0,00

$0,00

$0,00

3 Atividades de TransaçãoDado Coletado

# Atividade Comentário

4.1 Parada de linha Q2

4.2 Defeitos em produtos acabados rejeitados antes da venda Q2

4.3 Defeitos em campo Q2

4.4 Custo de retrabalho Q2

4.5 Custos de Operação Q2

4.6 Outros Custos gerados Q2

4 Custo Total de Pós-Transação

Dado Coletado

$0,00

$0,00

$0,00

$0,00

$0,00

$0,00

$0,00

4 Atividades de Pós - Transação

XXXII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO Desenvolvimento Sustentável e Responsabilidade Social: As Contribuições da Engenharia de Produção

Bento Gonçalves, RS, Brasil, 15 a 18 de outubro de 2012.

19

# Esquema de Cálculo Despesas S/DB C/DB

3.7.1 Quantidade do Embarque 0,00 0,00 0,00

3.7.2 Valor Total Embarque - Moeda de Origem $0,00 $0,00 $0,00

3.7.3 Frete Internacional $0,00 $0,00 $0,00

3.7.4 Seguro $0,00 $0,00 $0,00

3.7.5 Valor CIF $0,00 $0,00 $0,00

3.7.6 II $0,00 $0,00 $0,00

3.7.7 Taxas Fixas por Embarque $0,00 $0,00 $0,00

3.7.7.1 Taxa Tecon/Infraero $0,00 $0,00 $0,00

3.7.7.2 TRMM (somente para frete marítimo) $0,00 $0,00 $0,00

3.7.7.3 Comissão Desembaraço/Follow - Up $0,00 $0,00 $0,00

3.7.7.4 Desconsolidação/Desova/Delivery Fee $0,00 $0,00 $0,00

3.7.7.5 Taxa BL/AWB $0,00 $0,00 $0,00

3.7.7.6 Capatazia $0,00 $0,00 $0,00

3.7.7.7 Taxa Segurança $0,00 $0,00 $0,00

3.7.7.8 Iof $0,00 $0,00 $0,00

3.7.7.9 Emissão LI $0,00 $0,00 $0,00

3.7.7.10 Taxa Siscomex $0,00 $0,00 $0,00

3.7.8 Frete Rodoviário $0,00 $0,00 $0,00

0,00% 0,00%

3.7 Custo Logístico

Custo Logístico Calculado

# Esquema de Cálculo Despesas S/DB C/DB

3.8.1 Quantidade do Embarque 0,00 0,00 0,00

3.8.2 Valor Total Embarque - Moeda de Origem $0,00 $0,00 $0,00

3.8.3 Frete Internacional $0,00 $0,00 $0,00

3.8.4 Seguro $0,00 $0,00 $0,00

3.8.5 Valor CIF $0,00 $0,00 $0,00

3.8.6 II $0,00 $0,00 $0,00

3.8.7 Taxas Fixas por Embarque $0,00 $0,00 $0,00

3.8.7.1 Taxa Tecon/Infraero $0,00 $0,00 $0,00

3.8.7.2 TRMM (somente para frete marítimo) $0,00 $0,00 $0,00

3.8.7.3 Comissão Desembaraço/Follow - Up $0,00 $0,00 $0,00

3.8.7.4 Desconsolidação/Desova/Delivery Fee $0,00 $0,00 $0,00

3.8.7.5 Taxa BL/AWB $0,00 $0,00 $0,00

3.8.7.6 Capatazia $0,00 $0,00 $0,00

3.8.7.7 Taxa Segurança $0,00 $0,00 $0,00

3.8.7.8 Iof $0,00 $0,00 $0,00

3.8.7.9 Emissão LI $0,00 $0,00 $0,00

3.8.7.10 Taxa Siscomex $0,00 $0,00 $0,00

3.8.8 Frete Rodoviário $0,00 $0,00 $0,00

0,00% 0,00%

3.8 Custo Logístico Especial

Custo Logístico Calculado