proposta da adm para liberação em

TRANSCRIPT

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

1

PROPOSTA DA ADMINISTRAÇÃO PARA DELIBERAÇÃO EM ASSEMBLEIA GERAL EXTRAORDINÁRIA E ORDINÁRIA

DE 08 DE JULHO DE 2016

ANEXO I REFORMA DO ESTATUTO SOCIAL,

CONTENDO EM DESTAQUE AS ALTERAÇÕES PROPOSTAS (Art. 11 da Instrução CVM n° 481/2009)

ANEXO II RELATÓRIO DETALHANDO A ORIGEM E JUSTIFICATIVA DA REFORMA DO ESTATUTO

SOCIAL E ANALISANDO OS SEUS EFEITOS JURÍDICOS E ECONÔMICOS (Art. 11 da Instrução CVM n° 481/2009)

ANEXO III - COMENTÁRIOS DOS ADMINISTRADORES SOBRE

A SITUAÇÃO FINANCEIRA DA COMPANHIA (Nos termos do item 10 do formulário de referência – artigo 9 da Instrução CVM nº 481)

ANEXO IV

- PROPOSTA DE DESTINAÇÃO DO LUCRO LÍQUIDO (Anexo 9-1-II da Instrução CVM nº 481)

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

2

Índice Página

PROPOSTA DA ADMINISTRAÇÃO ................................................................................ 33 a 4

ANEXO I - REFORMA DO ESTATUTO SOCIAL, CONTENDO EM DESTAQUE AS ALTERAÇÕES PROPOSTAS............................................................................................ 5 a 13 ANEXO II - RELATÓRIO DETALHANDO A ORIGEM E JUSTIFICATIVA DA REFORMA DO ESTATUTO SOCIAL E ANALISANDO OS SEUS EFEITOS JURÍDICOS E ECONÔMICOS.................................................................................................14 ANEXO III - COMENTÁRIOS DOS ADM. A SITUAÇÃO FINANCEIRA DA COMPANHIA....................................................................................................................15 a 26 ANEXO IV - PROPOSTA DE DESTINAÇÃO DO RESULTADO......................................27 a 30

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

3

PROPOSTA DA ADMINISTRAÇÃO

Senhores Acionistas: A Diretoria da Inepar Equipamentos e Montagens S.A.- Em Recuperação Judicial, vêm apresentar aos acionistas a seguinte proposta, a ser objeto de deliberação em Assembleia Geral Extraordinária e Assembleia Geral Ordinária da Companhia, a serem realizadas em 08 de julho de 2016, às 14:00 horas, na sede social da Companhia, localizada na Cidade de São Paulo, Estado de São Paulo, na Alameda dos Jurupis nº 455, 10º andar, parte, Bairro Moema, CEP 04088-001, a fim de deliberarem sobre as seguintes matérias constantes das ordens do dia:

Em Assembleia Geral Extraordinária (“AGE”):

(a) Alteração do endereço da sede social da Companhia, localizada na cidade de São Paulo, Estado de São Paulo, na Alameda dos Jurupis nº 455, 10º andar, parte, Bairro Moema, CEP 04088-001, para a cidade de Curitiba, Estado do Paraná, na Alameda Dr. Carlos de Carvalho nº 373, Cjto. 1101, 11º Andar, parte D, Centro, CEP 80410-180; (b) Uma vez devidamente aprovada a matéria constante do item (a) acima, propor a reforma integral do Estatuto Social da Companhia, com objetivo de implementar as alterações estatutárias necessárias para contemplar a mudança da sede social da Companhia; e (c) Autorização aos administradores da Companhia a praticar todos os atos necessários à efetivação da transferência da sede social da Companhia.

A administração propõe que seja aprovada a transferência da sede social da Companhia, localizada na cidade de São Paulo/SP para a cidade de Curitiba/PR.

Os Anexos I e II à esta Proposta contém as informações exigidas pelo art. 11 da Instrução CVM n° 481/2009, quais sejam: (i) integra do Estatuto Social reformado da Companhia contendo, em destaque, as alterações propostas; e (ii) relatório detalhando a origem e justificativa das alterações propostas e analisando os seus efeitos jurídicos e econômicos.

Em Assembleia Geral Ordinária (“AGO”):

(a) Exame, discussão e votação do relatório da Administração, das contas e das demonstrações financeiras relativas ao exercício social encerrado em 31 de dezembro de 2015, acompanhado do parecer dos Auditores Independentes; e

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

4

(b) Destinação do resultado do exercício. A Diretoria da Companhia sugere a aprovação da contabilização do lucro apurado no exercício findo em 2015, no valor de R$ 51.757.097,36 (cinquenta e um milhões, setecentos cinquenta e sete mil, noventa e sete reais e trinta e seis centavos), para absorção do prejuízo acumulado nos anos anteriores, constante na conta de Prejuízos Acumulados, razão pela qual não haverá valores a serem destinados para a conta de Reserva Legal, para distribuição de dividendos e tampouco percentual destinado à conta de Reserva para manutenção de capital de giro.

Os Anexos III e IV à esta Proposta contém as informações exigidas pelo art. 9 da Instrução CVM n° 481/2009, quais sejam: (i) Comentários dos Administradores sobre a situação da Companhia, nos termos do item 10 do formulário de referência; e (ii) Proposta de destinação do Lucro Liquido, Anexo 9-1-II da referida Instrução.

Os documentos pertinentes à ordem do dia encontram-se à disposição dos senhores acionistas da Companhia, em sua sede social, na sua página na internet (www.inepar.com.br), bem como na página da Comissão de Valores Mobiliários – CVM (www.cvm.gov.br) e da BM&FBovespa (www.bmfbovespa.com.br), incluindo, sem limitação, a proposta da administração contendo as informações e os esclarecimentos exigidos.

Conclusão:

Por fim, é esta a proposta que a Administração tem a submeter à apreciação dos Senhores Acionistas para deliberação pela AGE & AGO, a serem realizadas em 08 de julho de 2016, às 14:00 horas.

São Paulo, 29 de abril de 2016.

Atilano de Oms Sobrinho Diretor Presidente

Jauneval de Oms Irajá Galliano Andrade Diretor Administrativo-Financeiro Diretor de Relações com Investidores

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

5

ANEXO I

REFORMA DO ESTATUTO SOCIAL, DESTACANDO AS MODIFICAÇÕES PROPOSTAS

(PARA FINS DO ARTIGO 11 DA INSTRUÇÃO CVM N° 481/2009)

CAPÍTULO I - DENOMINAÇÃO, SEDE, OBJETO E DURAÇÃO

ARTIGO 1º - INEPAR EQUIPAMENTOS E MONTAGENS S.A. – EM RECUPERAÇÃO JUDIICAL é uma sociedade anônima que se rege por este estatuto e pelas disposições legais que lhe forem aplicáveis. ARTIGO 2º - A sociedade tem sua sede e foro jurídico na cidade de São Paulo, Estado de São Paulo cidade de Curitiba, Estado do Paraná, na Alameda dos Jurupis nº 455, 10º andar, parte, Bairro Moema, CEP 04088-001 Alameda Dr. Carlos de Carvalho nº 373, Cjto. 1101, 11º Andar, parte D, Centro, CEP 80410-180, podendo, a critério da Diretoria, criar e extinguir filiais, agências e escritórios ou depósitos em quaisquer praças do País e do exterior. ARTIGO 3º - A Sociedade tem por finalidade: a) participação em outras sociedades, no país e no exterior, na qualidade de sócio-quotista

ou acionista; b) prestação de serviços de qualquer natureza no ramo da engenharia consultiva, de

projetos ou da informática aplicada à engenharia; c) fabricação, comercialização, projeto e fornecimento de bens de capital, de equipamentos,

sistemas e serviços destinados à geração, transmissão, transformação, proteção, distribuição e consumo de energia elétrica;

d) execução de serviços de construção, montagem e assistência técnica para os setores de

infra-estrutura e industrial, em especial nas áreas de: siderurgia, mineração e metalurgia; levantamento de carga; movimentação de materiais a granel; petróleo, química e petroquímica; portuário, metro-ferroviário; saneamento básico e ambiental; papel e celulose e telecomunicações;

e) prestação de serviços de consultoria, gerenciamento e administração nas áreas

mencionadas no item anterior; f) projeto e construção de linhas de transmissão, redes e subestações de energia elétrica; g) projeto e construção de obras civis, elétricas, hidráulicas e de telecomunicações; h) projeto e construção de sistemas de sinalização ferroviária e rodoviária; i) projeto e montagem de sistemas de automação;

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

6

j) importação e exportação relacionadas com os objetivos operativos; k) participação em licitações, através de consórcios ou SPC’s, na privatização de empresas

distribuidoras de energia e em novos produtos. ARTIGO 4º - A duração da Sociedade é por tempo indeterminado.

CAPÍTULO II - DO CAPITAL SOCIAL, AÇÕES E DIREITO DE PREFERÊNCIA ARTIGO 5º - O capital da sociedade é de R$ 191.422.963,24 (cento e noventa e um milhões, quatrocentos e vinte e dois mil, novecentos e sessenta e três reais e vinte e quatro centavos), representado por 312.420.736 (trezentos e doze milhões, quatrocentos e vinte mil e setecentas e trinta e seis) ações, sendo 246.385.991 (duzentos e quarenta e seis milhões, trezentos e oitenta e cinco mil e novecentas e noventa e uma) ações ordinárias e 66.034.745 (sessenta e seis milhões, trinta e quatro mil e setecentas e quarenta e cinco) ações preferenciais, todas nominativas, sem valor nominal. § 1º - 0 capital da Sociedade poderá ser representado por ações preferenciais, sem valor nominal e sem direito a voto, até o limite de 2/3 (dois terços) do total das ações representativas do capital social, sem guardar proporção atual ou futura com as ações ordinárias. § 2º - As ações preferenciais não possuirão o direito de voto, sendo vedada a sua conversão em outro tipo de ação ao qual se confira tal direito. § 3º - Assistem aos titulares de ações preferenciais: a) prioridade no reembolso do capital, sem prêmio, em caso de liquidação da sociedade;

b) recebimento de dividendos no mínimo 10% (dez por cento) maiores que os atribuídos às

ações ordinárias; c) participação integral nos resultados da Sociedade em igualdade de condições com as

ações ordinárias, abrangendo os lucros remanescentes e distribuição de novas ações decorrentes de aumento de capital, observado quanto aos dividendos oriundos dos referidos lucros remanescentes o disposto na alínea "b" anterior.

§ 4º - A Sociedade poderá negociar com as próprias ações, desde que deliberado pelo Conselho de Administração, e respeitado o disposto na legislação pertinente. § 5º - O preço de emissão das ações, assim como as condições e prazos para integralização, serão fixados pelo Conselho de Administração que terá em conta, na sua fixação, a cotação das ações no mercado, o valor do patrimônio líquido, as perspectivas de rentabilidade da Sociedade e a diluição da participação dos antigos acionistas. § 6º - No caso do subscritor oferecer bens destinados à integralização de ações do capital, dependerá, a aprovação, do pronunciamento de Assembleia Geral Extraordinária. § 7º - O acionista que, nos prazos marcados não efetuar o pagamento das entradas ou prestações correspondentes às ações por ele subscritas ou adquiridas, ficará de pleno direito constituído em mora, sujeitando-se ao pagamento de juros de 1% (um por cento) ao mês sobre o valor daquelas entradas ou prestações.

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

7

§ 8º - Sem qualquer alteração nos direitos e restrições nos termos deste Artigo, todas as ações da Sociedade serão escriturais, permanecendo em contas de depósito, em nome de seus titulares, sem emissão de certificados, nos termos dos Artigos 34 e 35 da Lei nº 6.404/76. § 9 - À instituição Financeira depositária das Ações Escriturais é facultada a cobrança dos serviços de transferência da propriedade das ações, observado o tratamento dispensado no parágrafo 3º do Artigo 35 da Lei nº 6.404/76. § 10 - A representação dos acionistas nas Assembleias Gerais será mediante lista de presença de acionistas, fornecida pela instituição depositária. § 11 - Cada ação ordinária nominativa dará direito a um voto nas Assembleias Gerais. § 12 - Aos acionistas é assegurado o direito de preferência na subscrição, na proporção do número de ações que possuírem, observados os seguintes critérios: a) No caso de emissão, em igual proporção, do número de ações ordinárias e preferenciais,

cada acionista exercerá o direito de preferência sobre ações idênticas às de que for possuidor;

b) No caso de emissão de ações das duas espécies, mas em desigual proporção, a preferência

será exercida, primeiro, sobre as ações de espécie idêntica às de que forem possuidores os acionistas, estendendo-se as demais se insuficientes aquelas, para lhes assegurar, no capital aumentado, a mesma proporção que tinham no capital antes do aumento;

c) No caso de emissão de ações de uma única espécie, cada acionista exercerá a preferência

proporcionalmente ao número de ações possuídas, independentemente da espécie. § 13 - 0 direito de preferência a que se refere o parágrafo anterior deverá ser exercido dentro do prazo de 30 (trinta) dias, contados da data da publicação do respectivo Aviso aos Acionistas. § 14 - Em qualquer emissão de Títulos e Valores Mobiliários, cuja colocação seja feita nos termos do Art. 172 da Lei nº 6.404/76, o direito de preferência dos antigos acionistas poderá ser excluído por deliberação do órgão competente para a respectiva emissão.

CAPÍTULO III - DA ADMINISTRAÇÃO DA SOCIEDADE

ARTIGO 6º- A sociedade terá um Conselho de Administração constituído de até 7 (sete) membros, respeitado o mínimo legal, eleitos pela Assembleia Geral entre acionistas residentes no País, com mandato de 02 (dois) anos, podendo ser reeleitos em conjunto ou separadamente. § 1º - O Conselho de Administração terá um Presidente escolhido pelos acionistas. § 2º - Expirado o prazo da gestão, permanecerão os membros do Conselho de Administração no exercício dos seus respectivos cargos e funções, até a posse dos seus sucessores. § 3º - Os Conselheiros eleitos terão direito a uma remuneração mensal, fixada pela Assembleia Geral que os eleger, incluindo-se os benefícios de qualquer natureza e verbas de representação. § 4º - As reuniões do Conselho de Administração serão convocadas e instaladas pelo Presidente do Conselho ou, na ausência deste, por quaisquer 2 (dois) Conselheiros. O Presidente do Conselho, quando presente, instalará e presidirá as reuniões.

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

8

§ 5º - O Conselho de Administração poderá se instalar e deliberar validamente com a presença da maioria de seus membros. § 6º - Conselho deliberará por maioria de votos. § 7º - No caso de impedimento temporário do Presidente, poderá ele próprio designar outro Conselheiro para substituí-lo. No caso de vaga definitiva, a assembleia geral elegerá o substituto que, na qualidade de Presidente do Conselho, exercerá as funções até o final do mandato. § 8º - No caso de vaga ou impedimento definitivo de qualquer Conselheiro, caberá à assembleia eleger o substituto, que completará o mandato do Conselheiro substituído. ARTIGO 7º - Compete ao Conselho de Administração: a) Fixar, orientar e fiscalizar o exato cumprimento do objetivo social; b) Examinar a qualquer tempo os livros e papéis da sociedade, solicitando da Diretoria dados e

informes pertinentes; c) Eleger e destituir, quando julgar necessário, os membros da Diretoria da Sociedade; d) Deliberar a respeito de negociações pela Sociedade com as próprias ações; e) deliberar, quando houver delegação da Assembleia Geral, acerca das condições de

emissão de debêntures de que tratam os incisos VI a VIII do art. 59 da Lei nº 6.404/76, bem como quaisquer outras características e condições, observadas as restrições legais;

f) Deliberar sobre a emissão de bônus de subscrição; g) Deliberar sobre a exclusão do direito de preferência dos acionistas à subscrição de novos

valores mobiliários emitidos pela companhia, nas hipóteses previstas pelo art. 172 da Lei nº 6.404/76;

h) Deliberar sobre os orçamentos anuais de operações e de investimentos; i) Deliberar sobre a aquisição, alienação e constituição de ônus sobre bens patrimoniais da

Sociedade; j) Na pessoa do seu Presidente, instalar e presidir as Assembleias Gerais; k) Apresentar à Assembleia Geral os relatórios de cada exercício, as demonstrações

financeiras, acompanhadas do parecer do Conselho Fiscal quando este estiver em funcionamento, propondo a destinação integral do lucro líquido, inclusive à fixação do respectivo dividendo, respeitado o mínimo assegurado aos acionistas;

l) Formular e submeter quaisquer propostas de alteração do presente Estatuto à deliberação

da Assembleia Geral dos acionistas, acompanhadas do parecer do Conselho Fiscal, quando este estiver em funcionamento;

m) Sugerir à Diretoria a adoção de normas gerais de administração e racionalização. ARTIGO 8º - A sociedade terá uma Diretoria composta de até 04 (Quatro) membros, respeitado o mínimo legal, residentes no País, acionistas ou não, eleitos e destituíveis pelo Conselho de Administração, com mandato de 03 (três) anos, podendo ser reeleitos em

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

9

conjunto ou separadamente. Findos, normalmente, os mandatos, os Diretores permanecerão em seus cargos até a investidura dos novos Diretores eleitos. § 1º - A Diretoria terá a seguinte composição: 01 (um) Diretor Presidente e até 3 (três) Diretores assim designados: Diretor Administrativo-Financeiro, Diretor de Relações com Investidores, e Diretor Comercial. § 2º - Os Diretores perceberão uma remuneração mensal fixada pela Assembleia Geral, incluindo-se os benefícios de qualquer natureza e verbas de representação, sem prejuízo da participação nos resultados apurados em balanço anual. ARTIGO 9º - A Diretoria terá amplos poderes de administração e gestão dos negócios da sociedade para a prática de todas as operações que se relacionarem com o objeto social, podendo inclusive: a) Contrair empréstimos nacionais e/ou internacionais; b) Promover transações e renunciar direitos; c) Adquirir, alienar e onerar bens patrimoniais da Sociedade.

§ 1º - A representação da Sociedade, ativa e passivamente, em juízo ou fora dele, será sempre exercida por 02 (dois) Diretores, em conjunto e indistintamente, ou por um Diretor e um Procurador legalmente constituído. Os cheques e demais títulos do movimento normal da sociedade poderão ser assinados por 02 (dois) Procuradores legalmente constituídos. § 2º - É vedado aos Diretores e aos procuradores obrigar a Companhia em negócios estranhos ao seu objeto social, bem como praticar atos e liberalidade em nome da mesma, exceto a prestação de quaisquer garantias em favor de sua controladora, controladas e/ou coligadas. ARTIGO 10 - Compete à Diretoria, em conjunto, elaborar as demonstrações financeiras e o relatório respectivo. Se o Conselho Fiscal estiver em funcionamento, também deverá se pronunciar a respeito da matéria. ARTIGO 11 - No caso de destituição, renúncia ou impedimento definitivo de algum Diretor, caberá ao Conselho de Administração eleger o substituto. § Único - Na ausência ou impedimento temporário de qualquer dos Diretores, suas atribuições serão exercidas pelo Diretor indicado pelo ausente ou impedido, salvo disposição contrária do Conselho de Administração. ARTIGO 12 - Além das atribuições normais que lhe são conferidas pela Lei e por este Estatuto, compete especificamente a cada membro da Diretoria: a) ao Diretor Presidente:

(i) cumprir e fazer cumprir o Estatuto, as deliberações das Assembleias Gerais, do Conselho de Administração e da Diretoria;

(ii) convocar, instalar e presidir as reuniões da Diretoria;

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

10

(iii) estruturar e dirigir todos os serviços da Sociedade de acordo com as diretrizes traçadas pelo Conselho de Administração;

(iv) elaborar e acompanhar orçamentos de custos e de investimentos da sociedade;

(v) desenvolver a administração central, bem como supervisionar e controlar as atividades das áreas de apoio da empresa, tais como: Recursos Humanos, Planejamento e Controle, Custos Industriais, Tecnologia de Informática, Administração Industrial, Suprimentos, Serviço Especializado de Medicina do Trabalho “SESMT” e outros afins;

(vi) garantir a viabilização dos meios e instrumentos necessários ao bom funcionamento das áreas relacionadas no item anterior e;

(vii) fomentar e monitorar, de forma permanente, o sistema da qualidade total abrangendo os empregados da sociedade, seus clientes, acionistas, investidores, fornecedores, os meios de comunicação e o público em geral.

b) ao Diretor Administrativo-Financeiro:

(i) elaborar, semestralmente, os orçamentos de custeio e investimentos da Sociedade;

(ii) elaborar e acompanhar o fluxo de caixa, provendo as eventuais necessidades de recursos e aplicando os excedentes;

(iii) estabelecer o planejamento fiscal e tributário;

(iv) propor e contratar operações estruturadas de engenharia financeira, no país e no exterior;

(v) zelar pela liquidez financeira da sociedade, pela redução do custo de financiamentos e pela minimização de riscos;

(vi) controlar as atividades das áreas de contabilidade, controle financeiro, contas a pagar, contas a receber e importação e exportação em seus aspectos financeiros; e

(vii) zelar para que as demonstrações financeiras da Sociedade, assim como os relatórios que lhe incumbem, na forma de disposições legais e regulamentares, sejam sempre elaborados e entregues tempestivamente.

c) ao Diretor de Relações com Investidores:

(i) acompanhar permanentemente o comportamento das ações da companhia no mercado, especialmente quanto à sua liquidez, valorização e o bom atendimento aos acionistas;

(ii) garantir a viabilização dos meios e instrumentos necessários ao bom atendimento aos analistas de investimentos e administradores de recursos e investidores em geral;

(iii) propiciar suporte à análise de estudos de viabilidade econômico-financeira de novos investimentos;

(iv) divulgar e comunicar a Comissão de Valores Mobiliários e a BM&FBOVESPA, se for o caso, qualquer ato ou fato relevante ocorrido ou relacionado aos negócios da Companhia,

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

11

bem como zelar pela sua ampla e imediata disseminação simultaneamente em todos os mercados em que tais valores mobiliários sejam admitidos à negociação além de outras atribuições definidas pelo Conselho de Administração; e

(v) manter atualizado o registro da Companhia prestando as informações para tanto, tudo em conformidade com a regulamentação aplicável da Comissão de Valores Mobiliários.

d) ao Diretor Comercial:

(i) estabelecer as linhas de atuação para os negócios de sua competência e responsabilidade;

(ii) coordenar as atividades de marketing e propaganda, visando o incremento permanente das atividades e dos resultados da sociedade;

(iii) fomentar o relacionamento com instituições governamentais relacionadas com o segmento de atuação da empresa e;

(iv) propor o estabelecimento de filiais no país e no exterior como alternativa viável ao melhor desenvolvimento e expansão dos negócios da Sociedade.

§ Único: Caberá aos diretores designados comparecer às reuniões da Diretoria e colaborar eficazmente com o Diretor Presidente na gestão da sociedade, além de outras atribuições no cumprimento normal das atividades da Sociedade que lhe forem atribuídas pelo Conselho de Administração em sua área de competência.”

CAPÍTULO IV - DO CONSELHO FISCAL ARTIGO 13 - O Conselho Fiscal, quando em funcionamento, será composto de 3 (três) a 5 (cinco) membros efetivos e igual número de suplentes, eleitos pela Assembleia Geral entre pessoas naturais, residentes e domiciliadas no país e possuidoras dos requisitos contidos no Art. 162 da Lei nº 6.404/76, podendo ser reeleitos em conjunto ou separadamente. ARTIGO 14 – O Conselho Fiscal não terá função permanente, e só será instalado quando ocorrer o previsto no Artigo 161, Parágrafo 2º da Lei Nº 6404/76, ocasião em que a Assembleia Geral fixará a remuneração de seus membros.. Artigo 15 – O Conselho Fiscal, quando em funcionamento, terá as atribuições e poderes que a Lei lhe confere.

CAPÍTULO V - DA ASSEMBLÉIA GERAL ARTIGO 16 - A Assembleia geral será convocada pelo Presidente do conselho, ou na ausência deste, por quaisquer dois Conselheiros. § 1º - Os editais de convocação para as Assembleias Gerais serão assinados por 02 (dois) membros do Conselho de Administração, dele devendo constar à ordem do dia, ainda que sumariamente, bem como o dia, local e hora da reunião. § 2º - A Assembleia Geral será sempre instalada pelo Presidente do Conselho de Administração e, na sua ausência, por outro Conselheiro, sendo, entretanto, facultado fazer-se substituir na

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

12

Presidência da Assembleia por um acionista eleito pelos demais e este convidará um acionista para servir de Secretário. § 3º - Só poderão tomar parte na Assembleia Geral os acionistas cujas ações estejam registradas em seu nome, no livro competente, até 05 (cinco) dias antes da data da respectiva Assembleia. § 4º - A Assembleia Geral deliberará por maioria absoluta de votos, não se computando os votos em brancos. § 5º - Guardar-se-á, quando da instalação da Assembleia, ordem dos trabalhos e quórum para deliberação, bem como o que a Lei contiver a respeito.

CAPÍTULO VI - DO EXERCÍCIO SOCIAL

ARTIGO 17 - O exercício social encerrar-se-á no dia 31 (trinta e um) de dezembro de cada ano. ARTIGO 18 - No final de cada exercício social, os órgãos da administração farão elaborar o balanço geral patrimonial e as demonstrações financeiras e de resultado do exercício, os quais serão submetidas à deliberação da Assembleia Geral juntamente com os demais demonstrativos exigidos por Lei. ARTIGO 19 - Do resultado apurado em cada exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o imposto de renda, seguindo-se as participações dos empregados e/ou administradores, a serem propostas pelos órgãos da administração ao final de cada exercício e aprovadas pela Assembleia Geral. ARTIGO 20 - Do lucro líquido do exercício, definido no Artigo 191, da Lei n 6.404/76, serão aplicados 5% (cinco por cento) na constituição de reserva legal, antes de qualquer outra destinação, reserva essa que não excederá a 20% (vinte por cento) do capital social. A constituição da reserva legal poderá ser dispensada no exercício em que o saldo dessa reserva, acrescida do montante das reservas de capital de que trata o parágrafo primeiro do Artigo 182, da Lei nº 6.404/76, exceder 30% (trinta por cento) do capital social. ARTIGO 21 - Dos lucros remanescentes será pago o dividendo aos acionistas, obedecido o disposto nas alíneas "b" e "c", § 3º, Art. 5º deste Estatuto Social, cujo valor não poderá ser inferior a 25% (vinte e cinco por cento) do lucro líquido ajustado da Sociedade, nos termos do que dispõe o art. 202 da Lei nº 6.404/76. ARTIGO 22 - O saldo remanescente do lucro líquido do exercício, poderá, por proposta da administração, ser total ou parcialmente atribuído como: a) dividendo suplementar aos acionistas; b) parcela de 20% (vinte por cento) destinada à constituição de uma reserva para expansão

das atividades sociais e reforço do capital de giro, que terá seu saldo limitado a 50% (cinquenta por cento) do valor do capital social; e

c) saldo que se transfere para o exercício seguinte como retenção de lucros, quando

devidamente justificado pelos administradores, para financiar plano de investimento previsto em orçamento de capital aprovado pela Assembleia Geral.

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

13

CAPÍTULO VII - DA LIQUIDAÇÃO ARTIGO 23 - A Sociedade entrará em liquidação nos casos previstos em Lei ou por deliberação dos acionistas, competindo à Assembleia Geral determinar a forma de liquidação, a nomeação do liquidante e do Conselho Fiscal, que deverá funcionar na fase de liquidação.

CAPÍTULO VIII - DAS DISPOSIÇÕES FINAIS

ARTIGO 24 - Os casos omissos no presente estatuto serão resolvidos pelo Conselho de Administração, desde que não dependam do pronunciamento de Assembleia Geral

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

14

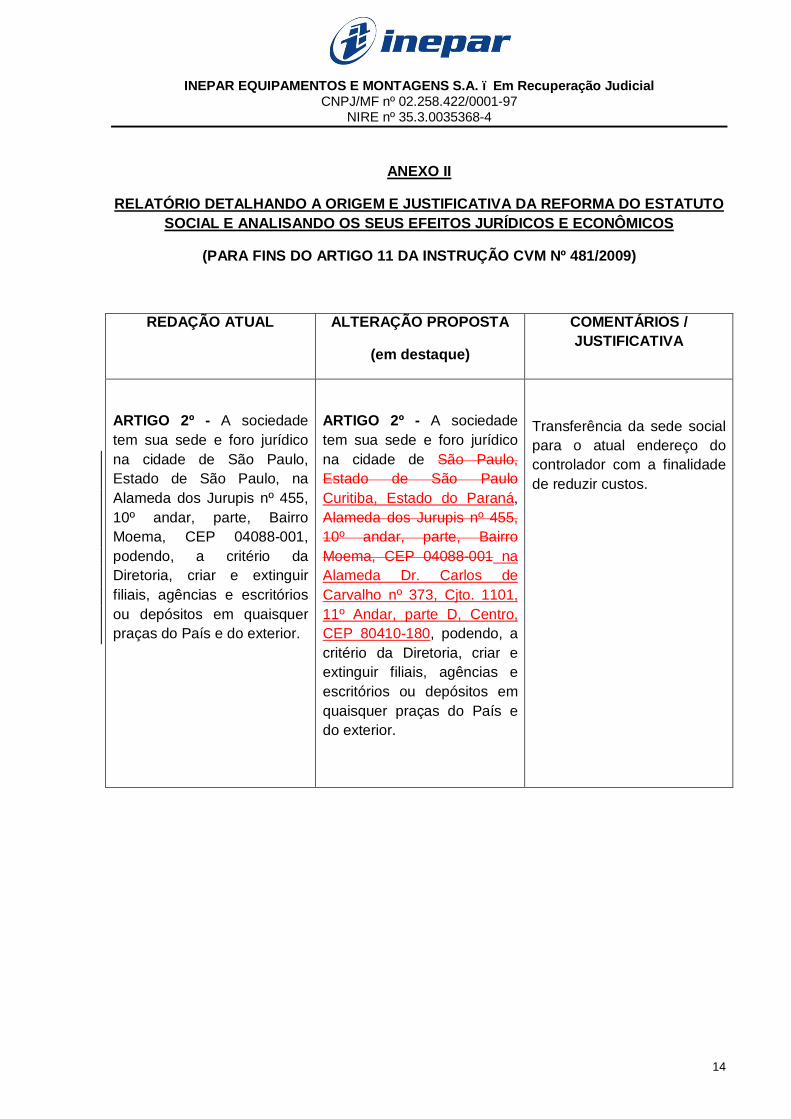

ANEXO II

RELATÓRIO DETALHANDO A ORIGEM E JUSTIFICATIVA DA REFORMA DO ESTATUTO SOCIAL E ANALISANDO OS SEUS EFEITOS JURÍDICOS E ECONÔMICOS

(PARA FINS DO ARTIGO 11 DA INSTRUÇÃO CVM Nº 481/2009)

REDAÇÃO ATUAL ALTERAÇÃO PROPOSTA

(em destaque)

COMENTÁRIOS / JUSTIFICATIVA

ARTIGO 2º - A sociedade tem sua sede e foro jurídico na cidade de São Paulo, Estado de São Paulo, na Alameda dos Jurupis nº 455, 10º andar, parte, Bairro Moema, CEP 04088-001, podendo, a critério da Diretoria, criar e extinguir filiais, agências e escritórios ou depósitos em quaisquer praças do País e do exterior.

ARTIGO 2º - A sociedade tem sua sede e foro jurídico na cidade de São Paulo, Estado de São Paulo Curitiba, Estado do Paraná, Alameda dos Jurupis nº 455, 10º andar, parte, Bairro Moema, CEP 04088-001 na Alameda Dr. Carlos de Carvalho nº 373, Cjto. 1101, 11º Andar, parte D, Centro, CEP 80410-180, podendo, a critério da Diretoria, criar e extinguir filiais, agências e escritórios ou depósitos em quaisquer praças do País e do exterior.

Transferência da sede social para o atual endereço do controlador com a finalidade de reduzir custos.

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

15

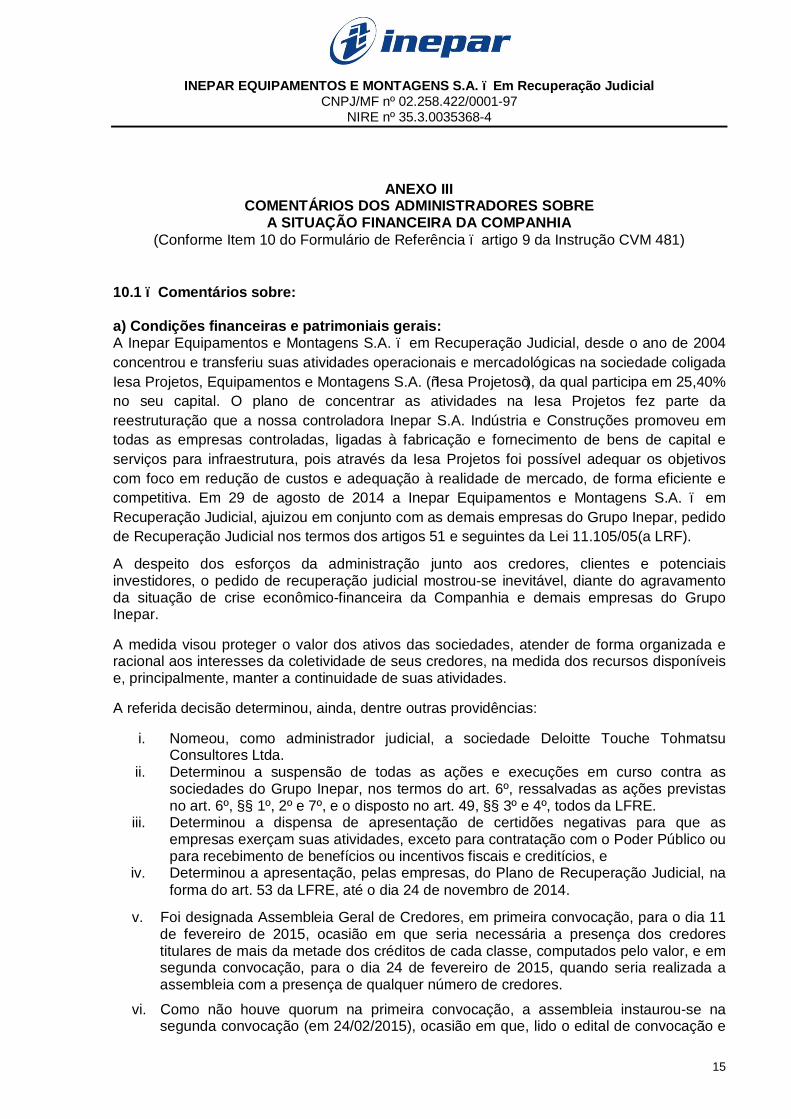

ANEXO III COMENTÁRIOS DOS ADMINISTRADORES SOBRE

A SITUAÇÃO FINANCEIRA DA COMPANHIA (Conforme Item 10 do Formulário de Referência – artigo 9 da Instrução CVM 481)

10.1 – Comentários sobre: a) Condições financeiras e patrimoniais gerais: A Inepar Equipamentos e Montagens S.A. – em Recuperação Judicial, desde o ano de 2004 concentrou e transferiu suas atividades operacionais e mercadológicas na sociedade coligada Iesa Projetos, Equipamentos e Montagens S.A. (“Iesa Projetos”), da qual participa em 25,40% no seu capital. O plano de concentrar as atividades na Iesa Projetos fez parte da reestruturação que a nossa controladora Inepar S.A. Indústria e Construções promoveu em todas as empresas controladas, ligadas à fabricação e fornecimento de bens de capital e serviços para infraestrutura, pois através da Iesa Projetos foi possível adequar os objetivos com foco em redução de custos e adequação à realidade de mercado, de forma eficiente e competitiva. Em 29 de agosto de 2014 a Inepar Equipamentos e Montagens S.A. – em Recuperação Judicial, ajuizou em conjunto com as demais empresas do Grupo Inepar, pedido de Recuperação Judicial nos termos dos artigos 51 e seguintes da Lei 11.105/05(a LRF).

A despeito dos esforços da administração junto aos credores, clientes e potenciais investidores, o pedido de recuperação judicial mostrou-se inevitável, diante do agravamento da situação de crise econômico-financeira da Companhia e demais empresas do Grupo Inepar.

A medida visou proteger o valor dos ativos das sociedades, atender de forma organizada e racional aos interesses da coletividade de seus credores, na medida dos recursos disponíveis e, principalmente, manter a continuidade de suas atividades.

A referida decisão determinou, ainda, dentre outras providências:

i. Nomeou, como administrador judicial, a sociedade Deloitte Touche Tohmatsu Consultores Ltda.

ii. Determinou a suspensão de todas as ações e execuções em curso contra as sociedades do Grupo Inepar, nos termos do art. 6º, ressalvadas as ações previstas no art. 6º, §§ 1º, 2º e 7º, e o disposto no art. 49, §§ 3º e 4º, todos da LFRE.

iii. Determinou a dispensa de apresentação de certidões negativas para que as empresas exerçam suas atividades, exceto para contratação com o Poder Público ou para recebimento de benefícios ou incentivos fiscais e creditícios, e

iv. Determinou a apresentação, pelas empresas, do Plano de Recuperação Judicial, na forma do art. 53 da LFRE, até o dia 24 de novembro de 2014.

v. Foi designada Assembleia Geral de Credores, em primeira convocação, para o dia 11 de fevereiro de 2015, ocasião em que seria necessária a presença dos credores titulares de mais da metade dos créditos de cada classe, computados pelo valor, e em segunda convocação, para o dia 24 de fevereiro de 2015, quando seria realizada a assembleia com a presença de qualquer número de credores.

vi. Como não houve quorum na primeira convocação, a assembleia instaurou-se na segunda convocação (em 24/02/2015), ocasião em que, lido o edital de convocação e

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

16

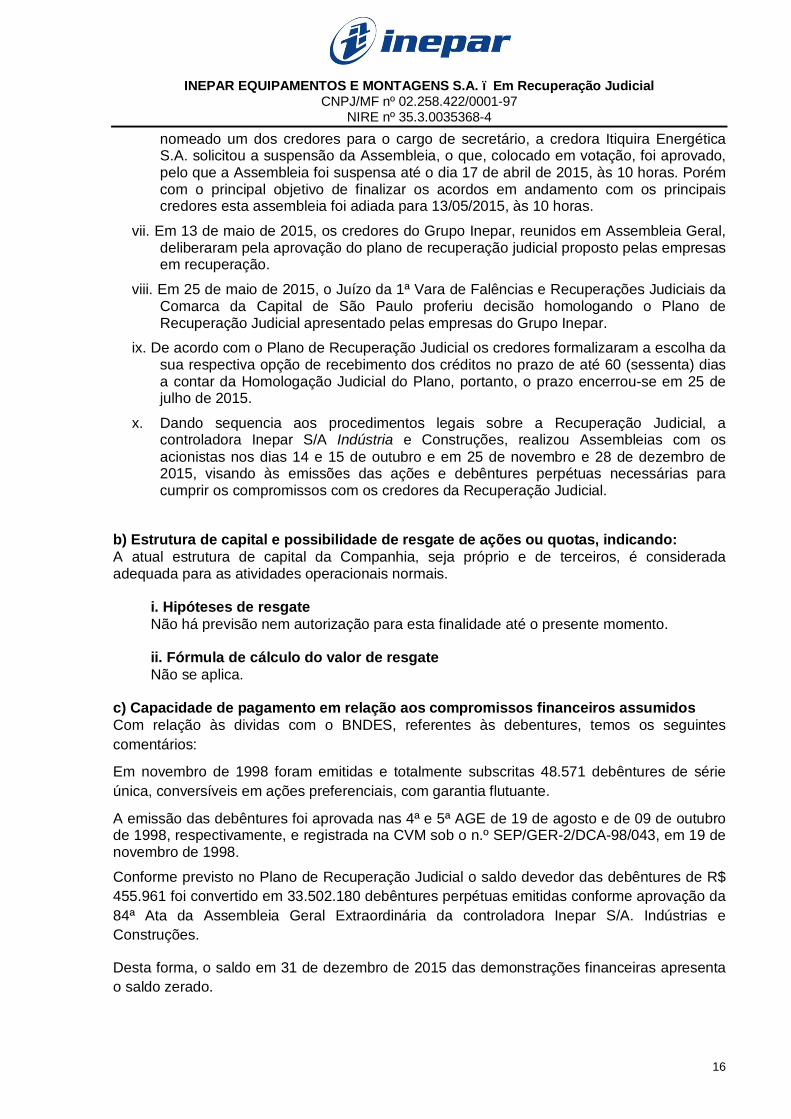

nomeado um dos credores para o cargo de secretário, a credora Itiquira Energética S.A. solicitou a suspensão da Assembleia, o que, colocado em votação, foi aprovado, pelo que a Assembleia foi suspensa até o dia 17 de abril de 2015, às 10 horas. Porém com o principal objetivo de finalizar os acordos em andamento com os principais credores esta assembleia foi adiada para 13/05/2015, às 10 horas.

vii. Em 13 de maio de 2015, os credores do Grupo Inepar, reunidos em Assembleia Geral, deliberaram pela aprovação do plano de recuperação judicial proposto pelas empresas em recuperação.

viii. Em 25 de maio de 2015, o Juízo da 1ª Vara de Falências e Recuperações Judiciais da Comarca da Capital de São Paulo proferiu decisão homologando o Plano de Recuperação Judicial apresentado pelas empresas do Grupo Inepar.

ix. De acordo com o Plano de Recuperação Judicial os credores formalizaram a escolha da sua respectiva opção de recebimento dos créditos no prazo de até 60 (sessenta) dias a contar da Homologação Judicial do Plano, portanto, o prazo encerrou-se em 25 de julho de 2015.

x. Dando sequencia aos procedimentos legais sobre a Recuperação Judicial, a controladora Inepar S/A Indústria e Construções, realizou Assembleias com os acionistas nos dias 14 e 15 de outubro e em 25 de novembro e 28 de dezembro de 2015, visando às emissões das ações e debêntures perpétuas necessárias para cumprir os compromissos com os credores da Recuperação Judicial.

b) Estrutura de capital e possibilidade de resgate de ações ou quotas, indicando: A atual estrutura de capital da Companhia, seja próprio e de terceiros, é considerada adequada para as atividades operacionais normais.

i. Hipóteses de resgate Não há previsão nem autorização para esta finalidade até o presente momento. ii. Fórmula de cálculo do valor de resgate Não se aplica.

c) Capacidade de pagamento em relação aos compromissos financeiros assumidos Com relação às dividas com o BNDES, referentes às debentures, temos os seguintes comentários:

Em novembro de 1998 foram emitidas e totalmente subscritas 48.571 debêntures de série única, conversíveis em ações preferenciais, com garantia flutuante.

A emissão das debêntures foi aprovada nas 4ª e 5ª AGE de 19 de agosto e de 09 de outubro de 1998, respectivamente, e registrada na CVM sob o n.º SEP/GER-2/DCA-98/043, em 19 de novembro de 1998.

Conforme previsto no Plano de Recuperação Judicial o saldo devedor das debêntures de R$ 455.961 foi convertido em 33.502.180 debêntures perpétuas emitidas conforme aprovação da 84ª Ata da Assembleia Geral Extraordinária da controladora Inepar S/A. Indústrias e Construções.

Desta forma, o saldo em 31 de dezembro de 2015 das demonstrações financeiras apresenta o saldo zerado.

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

17

Em 25/08/2014, a empresa com base na Lei nº 12.996 de 18 de junho de 2014, solicitou os parcelamentos dos débitos junto a PGFN (Procuradoria Geral da Fazenda Nacional) e débitos junto a Receita Federal do Brasil nas modalidades de débitos previdenciários e demais débitos. Partes dos débitos anteriormente parcelados através da Lei nº 12.865 de 09 de outubro de 2013, foram indicados nos parcelamentos na Lei nº 12.996 de 18 de junho de 2014. Os efeitos contábeis dos parcelamentos solicitados através da Lei nº 12.996, estão sendo reconhecidos neste exercício tendo em vista que a empresa, por questões financeiras, não apresentou em agosto de 2014 os recolhimentos das antecipações. Para quitação das antecipações de 20% previstas no Programa Refis da Lei 12.996, em 27 de julho de 2015 a Controladora Inepar S/A Indústria e Construções obteve decisão judicial favorável quanto à utilização de créditos depositados judicialmente pela empresa AHI (Andritz Hidro Inepar). A consolidação dos débitos tributários no âmbito da Receita Federal do Brasil foi efetuada, de acordo com a Portaria Conjunta RFB/PGFN nº 1064 de 30 de julho de 2015 e os demais débitos previdenciários serão consolidados quando a Receita Federal do Brasil disponibilizar o sistema. Para liquidação dos juros e multas foram utilizados créditos com base no prejuízo fiscal e base negativa de CSLL nos montantes de R$ 40.321 e R$ 19.569 respectivamente. d) Fontes de financiamento para capital de giro e para investimentos em ativos não circulantes utilizadas A fonte de financiamento para capital de giro é gerada através dos dividendos recebidos da empresa coligada Iesa Projetos. e) Fontes de financiamento para capital de giro e para investimentos em ativos não circulantes que pretende utilizar para cobertura de deficiências de liquidez. Não se aplica. f) Níveis de endividamento e as características de tais dívidas, descrevendo ainda:

i. Contratos de empréstimo e financiamento relevantes A divida referente ao saldo existente em 31/12/2014 das debêntures no valor de R$ 455.961, foi liquidado através da conversão em debentures perpetuas conforme previsto no plano de recuperação da empresa, não restando saldo a pagar por conta de empréstimos e financiamento e a empresa também efetuou o parcelamento das dívidas tributárias através da adesão ao programa REFIS, regulado pela Lei nº 12.996 de 18 de junho de 2014. ii. Outras relações de longo prazo com instituições financeiras Não se aplica. iii. Grau de subordinação entre as dívidas Não se aplica. iv. Eventuais restrições impostas ao emissor, em especial, em relação a limites de endividamento e contratação de novas dívidas, à distribuição de dividendos, à alienação de ativos, à emissão de novos valores mobiliários e Não se aplica.

g) Limites de utilização dos financiamentos já contratados Não se aplica. h) Alterações significativas em cada item das demonstrações financeiras

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

18

Conta de créditos de impostos – Apresentava saldo de R$ 8.167 em 31/12/2014 e R$ 13.984 em 31/12/2015, a variação ocorreu em função de diversos pagamentos efetuados para a Receita Federal do Brasil e ainda não utilizados e ao saldo dos créditos fiscais recebidos da controladora Inepar S/A Indústria e Construções para a quitação da antecipação dos parcelamentos previstos na Lei nº 12.996, de 2014. Conta debêntures – Apresentava saldo de R$ 455.961 em 31/12/2014 e zero em 31/12/2015. Este valor foi liquidado através da conversão em debêntures perpetuas, conforme previsto no plano de recuperação judicial. Conta de impostos e contribuições a recolher – Apresentava saldo de R$ 118.489 em 31/12/2014 e R$ 48.479 em 31/12/2015, a variação ocorreu em virtude da adesão da empresa ao programa Refis, regulado pela Lei nº 12.996 de 18 de junho de 2014, que permitiu a utilização de prejuízos fiscais e base negativa de CSLL, no montante de R$ 40.321 e R$ 19.569 respectivamente. 10.2 – Resultados operacionais e financeiros a) Resultados das operações do emissor:

i. Descrição de quaisquer componentes importantes da receita Conforme descrito no item 10.1a ii. Fatores que afetaram materialmente os resultados operacionais O resultado apurado no período foi de lucro no montante de R$ 43.530 milhões, gerado principalmente pelos aproveitamentos dos créditos do prejuízo fiscal e da base negativa da CSLL para liquidação de parte das obrigações fiscais incluídos no programa Refis, regulado pela Lei 12.996 de 18 de junho de 2014 e pela redução da divida convertida em ações e debêntures perpetuas, conforme previsto no plano de recuperação judicial.

b) Variações das receitas atribuíveis a modificações de preços, taxas de câmbio, inflação, alterações de volumes e introdução de novos produtos e serviços. Não se aplica. c) Impacto da inflação, da variação de preços dos principais insumos e produtos, do câmbio e da taxa de juros no resultado operacional e no resultado financeiro do emissor. Não se aplica. 10.3 – Eventos com efeitos relevantes, ocorridos e esperados, nas demonstrações financeiras e em seus resultados: a) Introdução ou alienação de segmento operacional Não se aplica b) Constituição, aquisição ou alienação de participação societária Não se aplica c) Eventos ou operações não usuais Não se aplica. 10.4 – Mudanças significativas nas práticas contábeis a) Mudanças significativas nas práticas contábeis

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

19

Não se aplica b) Efeitos significativos das alterações em práticas contábeis Não houve efeitos significativos. c) Ressalvas e ênfases presentes no parecer do auditor 10.5 – Políticas contábeis críticas No processo de convergência ao IFRS (International Financial Reporting Standards) conforme as Leis nº 11.638/07 e nº 11.941/09 e os Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), as principais mudanças com impactos sobre as políticas contábeis adotadas pela empresa foram: a) A mensuração de determinados ativos financeiros disponíveis para venda, pelo valor justo, com a contrapartida registrada diretamente no patrimônio líquido. b) O reconhecimento da receita de vendas pelo seu valor justo, com o respectivo ajuste a valor presente das contas a receber de longo prazo e de curto prazo quando relevantes. c) O ajuste do custo de aquisição de ativos e da contratação de serviços ao valor justo, com o respectivo ajuste a valor presente das contas a pagar de longo prazo e de curto prazo quando relevantes. d) A realização de testes de recuperabilidade dos ativos nos termos do Pronunciamento Técnico CPC 01, sempre que houver indicações internas ou externas de que estes possam estar desvalorizados. e) Criação da conta de ajuste de avaliação patrimonial para contrapartidas de aumentos ou diminuições de valor atribuído a elementos do ativo e do passivo, em decorrência da sua avaliação a valor justo. f) A Avaliação do valor justo do imobilizado para determinação do custo atribuído (deemed cost) e a respectiva revisão da vida útil. Classificações de Itens Circulantes e Não Circulantes No Balanço Patrimonial, ativos e obrigações vincendas ou com expectativa de realização dentro dos próximos 12 meses são classificados como itens circulantes e aqueles com vencimento ou com expectativa de realização superior a 12 meses são classificados como itens não circulantes. Compensações entre Contas Como regra geral, nas demonstrações financeiras, nem ativos e passivos, ou receitas e despesas são compensados entre si, exceto quando a compensação é requerida ou permitida por um pronunciamento ou norma brasileira de contabilidade e esta compensação reflete a essência da transação. Transações em Moeda Estrangeira Os itens nestas demonstrações financeiras são mensurados em moeda funcional Real (R$) que é a moeda do principal ambiente econômico em que a empresa atua e na qual é realizada a maioria de suas transações, e são apresentados nesta mesma moeda.

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

20

Transações em outras moedas são convertidas para a moeda funcional conforme determinações do Pronunciamento Técnico CPC 02 - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Financeiras. Os itens monetários são convertidos pelas taxas de fechamento e os itens não monetários pelas taxas da data da transação. Caixa e Equivalentes de Caixa Caixa e equivalentes de caixa incluem numerário em poder da empresa, depósitos bancários de livre movimentação e aplicações financeiras de curto prazo e de alta liquidez com vencimento original em três meses ou menos. Ativos Financeiros A Companhia classifica seus ativos financeiros sob as seguintes categorias: a) mensurados ao valor justo por meio do resultado; b) empréstimos e recebíveis; c) disponíveis para venda e d) outros ativos financeiros. A classificação depende da finalidade para a qual os ativos financeiros foram adquiridos. A Administração determina a classificação de seus ativos financeiros no reconhecimento inicial. a) Ativos financeiros mensurados ao valor justo por meio do resultado Os ativos financeiros mensurados ao valor justo através do resultado são ativos financeiros mantidos para negociação. Um ativo financeiro é classificado nessa categoria se foi adquirido, principalmente, para fins de venda no curto prazo. Os ativos dessa categoria são classificados como ativos circulantes. b) Empréstimos e recebíveis Os empréstimos e recebíveis são ativos financeiros não derivativos com pagamentos fixos ou determináveis, que não são cotados em um mercado ativo. São incluídos como ativo circulante, exceto aqueles com prazo de vencimento superior a 12 meses após a data de emissão do balanço (estes estão classificados como ativos não circulantes). Os empréstimos e recebíveis da Companhia compreendem “contas a receber de clientes e demais contas a receber” e “caixa e equivalentes de caixa”. c) Ativos financeiros disponíveis para venda Ativos financeiros que não se qualificam nas categorias “a’ e “b” acima, posteriormente ao reconhecimento inicial, são avaliado pelo valor justo e as suas flutuações exceto reduções em seu valor recuperável, e as diferenças em moedas estrangeiras destes instrumentos, são reconhecidas diretamente no patrimônio líquido. Quando um investimento deixa de ser reconhecido, o ganho ou perda acumulada no patrimônio líquido é transferido para o resultado. Reconhecimento e mensuração: As compras e as vendas regulares de ativos financeiros são reconhecidas na data de negociação - data na qual a Companhia se compromete a comprar ou vender o ativo. Os investimentos são, inicialmente, reconhecidos pelo valor justo. Os ativos financeiros mensurados ao valor justo por meio de resultado são, inicialmente, reconhecidos pelo valor justo, e os custos da transação são debitados à demonstração do resultado. Os ativos financeiros são baixados quando os direitos de receber fluxos de caixa dos investimentos tenham vencido ou tenham sido transferidos; neste último caso, desde que a Companhia tenha transferido, significativamente, todos os riscos e os benefícios da propriedade. Os ativos financeiros disponíveis para venda e os ativos financeiros mensurados ao valor justo por meio do resultado são, subseqüentemente, contabilizados pelo valor justo. Os empréstimos e recebíveis são contabilizados pelo custo amortizado, usando o método da taxa de juros efetiva.

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

21

Os ganhos ou as perdas decorrentes de variações no valor justo de ativos financeiros mensurados ao valor justo através do resultado são apresentados na demonstração do resultado no período em que ocorrem. A Companhia avalia, na data do balanço, se há evidência objetiva de que um ativo financeiro ou um grupo de ativos financeiros está desvalorizado (impairment). d) Outros Ativos Financeiros Neste valor estão incluídos os Títulos da Dívida Pública, recebidos da controladora para utilização na liquidação de impostos e tributos federais. Contas a Receber de Clientes As contas a receber de clientes correspondem aos valores a receber de clientes pela venda de mercadorias ou prestação de serviços no decurso normal das atividades da Companhia. As contas a receber de clientes, inicialmente, são reconhecidas pelo valor justo e, subseqüentemente, mensuradas pelo custo amortizado com o uso do método da taxa de juros efetiva menos a provisão para impairment (perdas no recebimento de créditos). Normalmente na prática são reconhecidas ao valor faturado ajustado a valor presente e ajustado pela provisão para impairment se necessária. A provisão para créditos duvidosos foi constituída sobre parcela dos valores vencidos, sendo suficiente para cobertura de eventuais créditos incobráveis. Investimentos Nas demonstrações financeiras da Companhia, os investimentos permanentes em sociedades coligadas, são avaliados pelo método da equivalência patrimonial. Imobilizado Conforme previsto na Interpretação Técnica ICPC 10 do Comitê de pronunciamentos Contábeis, aprovada pela Deliberação CVM nº 619/09, a empresa concluiu a primeira das análises periódicas com o objetivo de revisar e ajustar a vida útil econômica estimada para o cálculo de depreciação. Para fins dessa análise, a empresa se baseou na expectativa de utilização dos bens, e a estimativa referente à vida útil dos ativos, bem como, a estimativa do seu valor residual, conforme experiência anterior com ativos semelhantes, concomitantemente apurou o valor justo desses ativos para a determinação do custo atribuído. O valor justo apurado em 1º de janeiro de 2010 foi considerado como o custo atribuído destes ativos em 1º de janeiro de 2009, data de transição as normas internacionais de contabilidade (IFRS – International Financial Reporting Standards). O valor justo apurado em 1º de janeiro de 2010 não difere significativamente do valor justo que o imobilizado teria em 1º de janeiro de 2009. Desta forma, a partir de 1º de janeiro de 2009, os itens do imobilizado são apresentados pelo método do custo, deduzidos da respectiva depreciação. O custo de aquisição registrado no imobilizado está líquido dos tributos recuperáveis, e a contrapartida está registrada em impostos a recuperar. Os custos subseqüentes são incluídos no valor contábil do ativo ou reconhecidos como um ativo separado, conforme apropriado, somente quando for provável que fluam benefícios econômicos futuros associados ao item e que o custo do item possa ser mensurado com segurança. O valor contábil dos itens ou peças substituídas é baixado. Todos os outros reparos e manutenções são lançados em contrapartida ao resultado do exercício, quando incorridos.

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

22

A depreciação dos ativos é calculada usando o método linear durante a vida útil estimada. Os valores residuais e a vida útil dos ativos são revisados e ajustados, se apropriado, ao final de cada exercício. O valor contábil de um ativo é imediatamente ajustado se este for maior que seu valor recuperável estimado. Impairment de Ativos Não Financeiros Os ativos que estão sujeitos à depreciação ou amortização são revisados para a verificação de impairment sempre que eventos ou mudanças nas circunstâncias indicarem que o valor contábil pode não ser recuperável. Uma perda por impairment é reconhecida pelo valor ao qual o valor contábil do ativo excede seu valor recuperável. Este último é o valor mais alto entre o valor justo de um ativo menos os custos de venda e o valor em uso. Para fins de avaliação do impairment, os ativos são agrupados nos níveis mais baixos para os quais existam fluxos de caixa identificáveis separadamente (Unidades Geradoras de Caixa - UGC). Os ativos não financeiros, que tenham sofrido impairment, são revisados para a análise de uma possível reversão do impairment na data de apresentação das demonstrações financeiras. Contas a Pagar a Fornecedores As contas a pagar aos fornecedores são obrigações a pagar por bens ou serviços que foram adquiridos de fornecedores no curso ordinário dos negócios e são, inicialmente, reconhecidas pelo valor justo e, subseqüentemente, mensuradas pelo custo amortizado com o uso do método de taxa de juros efetiva. Na prática, são normalmente reconhecidas ao valor da fatura correspondente, ajustada a valor presente. Provisões As provisões são reconhecidas quando a Companhia tem uma obrigação legal ou não formalizada, como resultado de eventos passados; é provável que uma saída de recursos seja necessária para liquidar a obrigação; e o valor foi estimado com segurança. Quando houver uma série de obrigações similares, a probabilidade de a Companhia liquidá-las é determinada, levando-se em consideração a classe de obrigações como um todo. Uma provisão é reconhecida mesmo que a probabilidade de liquidação relacionada com qualquer item individual incluído na mesma classe de obrigações seja pequena. As provisões são mensuradas pelo valor presente dos gastos que devem ser necessários para liquidar a obrigação, usando uma taxa antes do imposto, a qual reflete as avaliações atuais do mercado do valor temporal do dinheiro e dos riscos específicos da obrigação. O aumento da obrigação em decorrência da passagem do tempo é reconhecido como despesa financeira. Imposto de Renda e Contribuição Social As despesas fiscais do período compreendem o imposto de renda corrente e diferido. O imposto é reconhecido na demonstração do resultado, exceto na proporção em que estiver relacionado com itens reconhecidos diretamente no patrimônio. Nesse caso, o imposto também é reconhecido no patrimônio. O encargo de imposto de renda corrente é calculado com base nas leis tributárias promulgadas na data do balanço e gera lucro real. A administração avalia, periodicamente, as posições assumidas pela Companhia nas declarações de impostos de renda com relação às situações em que a regulamentação fiscal aplicável dá margem a interpretações. Estabelece provisões, quando apropriado, com base nos valores que deverão ser pagos às autoridades fiscais.

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

23

O imposto de renda e a contribuição social diferido lançado no ativo não circulante ou no passivo não circulante decorrem de prejuízos fiscais e bases negativas da contribuição social e de diferenças temporárias originadas entre receitas e despesas lançadas no resultado, entretanto, adicionadas ou excluídas temporariamente na apuração do lucro real e da contribuição social. Os ativos decorrentes de créditos tributários diferidos somente são reconhecidos quando há expectativa da geração de resultados futuros suficientes para compensá-los. Apuração do Resultado O resultado das operações é apurado em conformidade com o regime contábil da competência dos exercícios, tanto para o reconhecimento de receitas quanto de despesas. Reconhecimento das Receitas de Vendas A receita de vendas compreende o valor justo da contraprestação recebida ou a receber pela comercialização de produtos e serviços no curso normal das atividades da Companhia. A receita é apresentada líquida dos impostos e das devoluções. A empresa reconhece a receita quando:

i. O valor da receita pode ser mensurado com segurança; ii. È provável que benefícios econômicos futuros fluirão para a entidade; e iii. Quando critérios específicos tiverem sido atendidos para cada uma das atividades da Companhia. O valor da receita não é considerado como mensurável com segurança até que todas as contingências relacionadas com a venda tenham sido resolvidas. A Companhia baseia suas estimativas em resultados históricos, levando em consideração o tipo de cliente, o tipo de transação e as especificações de cada venda.

Dividendos A distribuição de dividendos para os acionistas da Companhia é reconhecida como um passivo nas demonstrações financeiras ao final do exercício com base no estatuto social. Julgamento e Uso de Estimativas Contábeis A preparação de demonstrações financeiras requer que a administração da Companhia se baseie em estimativas para o registro de certas transações que afetam os ativos e passivos, receitas e despesas, bem como a divulgação de informações sobre dados das suas demonstrações financeiras. Os resultados finais dessas transações e informações, quando de sua efetiva realização em períodos subseqüentes, podem diferir dessas estimativas. As políticas contábeis e áreas que requerem um maior grau de julgamento e uso de estimativas na preparação das demonstrações financeiras, são: a) créditos de liquidação duvidosa que são inicialmente provisionados e posteriormente lançados para perda quando esgotadas as possibilidades de recuperação; b) vida útil e valor residual dos ativos imobilizados; c) impairment dos ativos imobilizados; d) expectativa de realização dos créditos tributários diferidos do imposto de renda e da contribuição social; e) passivos contingentes que são provisionados de acordo com a expectativa de êxito, obtida e mensurada em conjunto a assessoria jurídica da empresa.

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

24

Normas, alterações e interpretações de normas que ainda não estão em vigor As seguintes novas normas, alterações e interpretações de normas foram emitidas pelo IASB, mas não estarão em vigor para o exercício de 2014. A adoção antecipada dessas normas, embora encorajada pelo IASB, não foi permitida, no Brasil, pelo Comitê de Pronunciamento Contábeis (CPC).

• IFRS 9 - "Instrumentos Financeiros", aborda a classificação, a mensuração e o reconhecimento de ativos e passivos financeiros. O IFRS 9 foi emitido em novembro de 2009 e revisado em outubro de 2010 e substitui os trechos do IAS 39 relacionados à classificação e mensuração de instrumentos financeiros. O IFRS 9 requer a classificação dos ativos financeiros em duas categorias: mensurados ao valor justo e mensurados ao custo amortizado. A determinação é feita no reconhecimento inicial. A base de classificação depende do modelo de negócios da entidade e das características contratuais do fluxo de caixa dos instrumentos financeiros. Com relação ao passivo financeiro, a norma mantém a maioria das exigências estabelecidas pelo IAS 39. A principal mudança é a de que nos casos em que a opção de valor justo é adotada para passivos financeiros, a porção de mudança no valor justo devido ao risco de crédito da própria entidade é registrada em outros resultados abrangentes e não na demonstração dos resultados, exceto quando resultar em descasamento contábil.

• IFRS 15 – Receita de contratos com clientes – Essa nova norma traz os princípios que uma entidade aplicará para determinar a mensuração da receita e quando ela deverá ser reconhecida. Essa norma entrará em vigor em 2017 e substitui a IAS 11 – Contratos de construções, IAS 18 – Receitas e correspondentes interpretações. A Administração está avaliando os impactos de sua adoção.

10.6 – Controles internos relativos à elaboração das demonstrações financeiras a) Grau de eficiência de tais controles, indicando eventuais imperfeições e providências adotadas para corrigi-las A Companhia possui uma área de Auditoria Interna que procede a revisão dos controles internos de acordo com o calendário ou cronograma de trabalho para cada exercício social, de forma a verificar e evidenciar a segurança e a integridade das informações gerenciais, contábeis e fiscais. A Administração avaliou a eficácia dos controles internos da Companhia referente ao processo de preparação e divulgação das demonstrações financeiras consolidadas em 31/12/15, que com base nesta avaliação, a administração concluiu como sendo os controles internos eficazes. b) Deficiências e recomendações sobre os controles internos presentes no relatório do Auditor Independente O relatório sobre procedimentos contábeis e de controles internos referentes ao exercício de 2015 foi elaborado pelos nossos auditores e não foram identificadas deficiências relevantes nos controles internos da Companhia.

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

25

10.7 – Destinação de recursos de ofertas públicas de distribuição e eventuais desvios

a) Como os recursos resultantes da oferta foram utilizados Não se aplica. b) Se houve desvios relevantes entre a aplicação efetiva dos recursos e as propostas de aplicação divulgadas nos prospectos da respectiva distribuição Não se aplica. c) Caso tenha havido desvios, as razões para tais desvios Não se aplica. 10.8 – Itens relevantes não evidenciados nas demonstrações financeiras a) Os ativos e passivos detidos pela Companhia, direta ou indiretamente, que não aparecem no seu balanço patrimonial (off-balance sheet itens), tais como:

i. Arrendamentos mercantis operacionais, ativos e passivos Não se aplica. ii. Carteiras de recebíveis baixadas sobre as quais a entidade mantenha riscos e responsabilidades, indicando respectivos passivos Não se aplica. iii. Contratos de futura compra e venda de produtos ou serviços Não se aplica. iv. Contratos de construção não terminada Não se aplica. v. Contratos de recebimentos futuros de financiamentos Não se aplica.

b) Outros itens não evidenciados nas demonstrações financeiras Não se aplica.

10.9 – Comentários sobre itens não evidenciados nas demonstrações financeiras

a) Como tais itens alteram ou poderão vir a alterar as receitas, as despesas, o resultado operacional, as despesas financeiras ou outros itens das demonstrações financeiras do emissor Não se aplica. b) Natureza e o propósito da operação Não se aplica. c) Natureza e montante das obrigações assumidas e dos direitos gerados em favor do emissor em decorrência da operação Não se aplica. 10.10 – Plano de Negócios

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

26

a) investimentos

i. Descrição quantitativa e qualitativa dos investimentos em andamento e dos investimentos previstos Não se aplica. ii. Fontes de financiamento dos investimentos Não se aplica. iii. Desinvestimentos relevantes em andamento e desinvestimentos previstos Não se aplica.

b) Desde que já divulgada, indicar a aquisição de plantas, equipamentos, patentes ou outros ativos que devam influenciar materialmente a capacidade produtiva do emissor Não se aplica. c) Novos produtos e serviços, indicando:

i. Descrição das pesquisas em andamento já divulgadas A Companhia não tem a pratica de divulgar antecipadamente estas informações ao mercado. ii. Montantes totais gastos pela Companhia em pesquisas para desenvolvimento de novos produtos ou serviços. A Companhia não tem a pratica de divulgar antecipadamente estas informações ao mercado.

iii. Projetos em desenvolvimento já divulgados Não há. iv. Montantes totais gastos pela Companhia no desenvolvimento de novos produtos ou serviços Não se aplica

10.11 – Outros fatores com influência relevantes Todas as informações relevantes e pertinentes a este tópico foram divulgadas nos itens anteriores.

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

27

ANEXO IV

PROPOSTA DE DESTINAÇÃO DO LUCRO LÍQUIDO (anexo 9-1-II da Instrução CVM 481)

1. Informar o lucro líquido do exercício O lucro líquido do exercício de 2015 foi de R$ 51.757.097,36 (cinquenta e um milhões, setecentos e cinquenta e sete mil, noventa e sete reais e trinta e seis centavos) 2. Informar o montante global e o valor por ação dos dividendos, incluindo dividendos antecipados e juros sobre capital próprios já declarados. Não há dividendos antecipados e juros de capital próprios já declarados. 3. Informar o percentual do lucro líquido do exercício distribuído 25% do lucro líquido do exercício, conforme art. 21 do estatuto social da empresa. 4. Informar o montante global e o valor por ação de dividendos distribuídos com base em lucro de exercícios anteriores Não se aplica. 5. Informar, deduzidos os dividendos antecipados e juros sobre capital próprios já declarados:

a) O valor bruto de dividendo e juros sobre capital próprio, de forma segregada, por ação de cada espécie e classe. Não haverá distribuição de dividendos. b) A forma e o prazo de pagamento dos dividendos e juros sobre capital próprio Não se aplica c) Eventual incidência de atualização e juros sobre os dividendos e juros sobre capital próprio Não se aplica. d) Data da declaração de pagamento dos dividendos e juros sobre capital próprio considerada para identificação dos acionistas que terão direito ao seu recebimento. Não se aplica

6. Caso tenha havido declaração de dividendos ou juros sobre capital próprio com base em lucros apurados em balanços semestrais ou em períodos menores a) Informar o montante dos dividendos ou juros sobre capital próprio já declarados. Não se aplica.

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

28

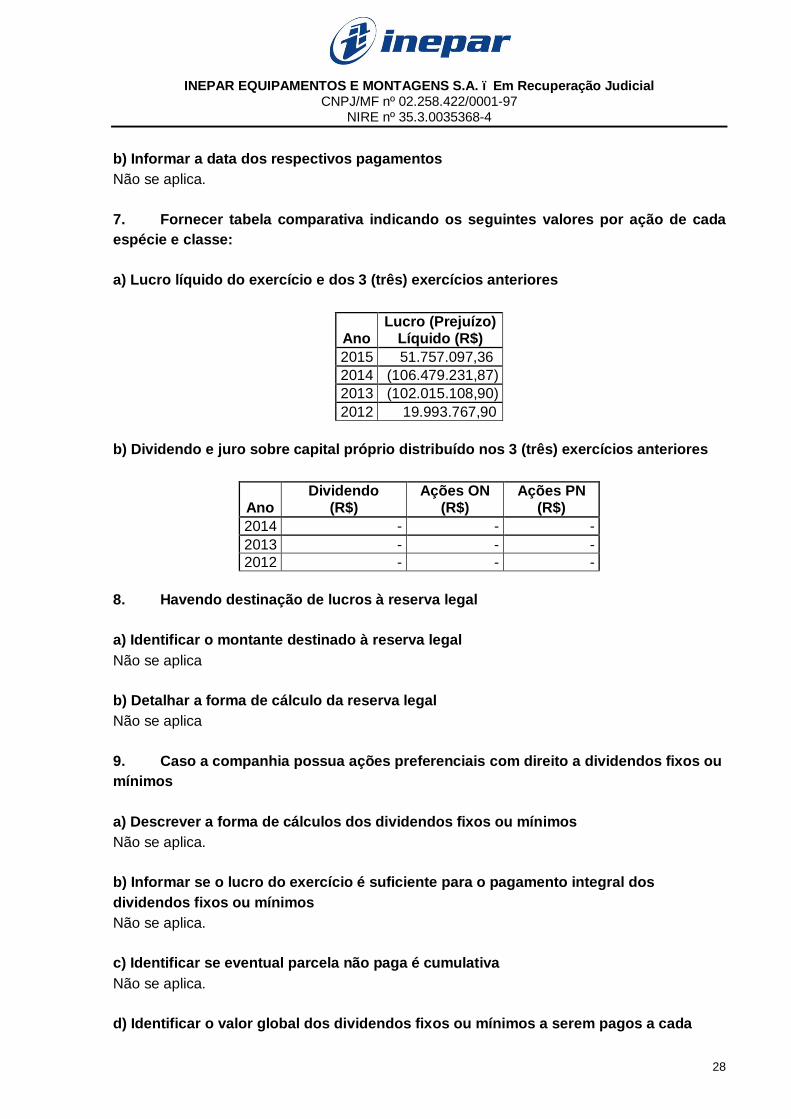

b) Informar a data dos respectivos pagamentos Não se aplica. 7. Fornecer tabela comparativa indicando os seguintes valores por ação de cada espécie e classe: a) Lucro líquido do exercício e dos 3 (três) exercícios anteriores

Ano Lucro (Prejuízo)

Líquido (R$) 2015 51.757.097,36 2014 (106.479.231,87) 2013 (102.015.108,90) 2012 19.993.767,90

b) Dividendo e juro sobre capital próprio distribuído nos 3 (três) exercícios anteriores

Ano Dividendo

(R$) Ações ON

(R$) Ações PN

(R$) 2014 - - - 2013 - - - 2012 - - -

8. Havendo destinação de lucros à reserva legal a) Identificar o montante destinado à reserva legal Não se aplica b) Detalhar a forma de cálculo da reserva legal Não se aplica 9. Caso a companhia possua ações preferenciais com direito a dividendos fixos ou mínimos a) Descrever a forma de cálculos dos dividendos fixos ou mínimos Não se aplica. b) Informar se o lucro do exercício é suficiente para o pagamento integral dos dividendos fixos ou mínimos Não se aplica. c) Identificar se eventual parcela não paga é cumulativa Não se aplica. d) Identificar o valor global dos dividendos fixos ou mínimos a serem pagos a cada

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

29

classe de ações preferenciais Não se aplica. e) Identificar os dividendos fixos ou mínimos a serem pagos por ação preferencial de cada classe Não se aplica. 10. Em relação ao dividendo obrigatório a) Descrever a forma de cálculo prevista no estatuto O estatuto prevê que pelo menos 25% do lucro líquido ajustado sejam, anualmente, distribuído aos acionistas a título de dividendo obrigatório na forma do disposto no artigo 202 da Lei 6.404/76. b) Informar se ele está sendo pago integralmente Não se aplica. c) Informar o montante eventualmente retido Não aplicável 11. Havendo retenção do dividendo obrigatório devido à situação financeira da companhia a) Informar o montante da retenção Não se aplica. b) Descrever, pormenorizadamente, a situação financeira da companhia, abordando, inclusive, aspectos relacionados à análise de liquidez, ao capital de giro e fluxos de caixa positivos. Não se aplica. c) Justificar a retenção dos dividendos Não se aplica. 12. Havendo destinação de resultado para reserva de contingências a) Identificar o montante destinado à reserva Não se aplica. b) Identificar a perda considerada provável e sua causa Não se aplica. c) Explicar porque a perda foi considerada provável Não se aplica. d) Justificar a constituição da reserva

INEPAR EQUIPAMENTOS E MONTAGENS S.A. – Em Recuperação Judicial

CNPJ/MF nº 02.258.422/0001-97 NIRE nº 35.3.0035368-4

30

Não se aplica. 13. Havendo destinação de resultado para reserva de lucros a realizar a) Informar o montante destinado à reserva de lucros a realizar Não se aplica. b) Informar a natureza dos lucros não realizados que deram origem à reserva Não se aplica. 14. Havendo destinação de resultado para reservas estatutárias a) Descrever as cláusulas estatutárias que estabelecem a reserva Não se aplica. O saldo remanescente do lucro líquido do exercício poderá, por proposta da administração, ser total ou parcialmente atribuído como: Não se aplica b) Identificar o montante destinado à reserva Não se aplica. 15. Havendo retenção de lucros prevista em orçamento de capital a) Identificar o montante da retenção Não se aplica. b) Fornecer cópia do orçamento de capital Não se aplica. 16. Havendo destinação de resultado para a reserva de incentivos fiscais a) Informar o montante destinado à reserva Não se aplica. b) Explicar a natureza da destinação Não se aplica.