processo administrativo fiscal - legale.com.br · o exercício do direito a uma existência digna,...

TRANSCRIPT

PÓS-GRADUAÇÃO TRIBUTÁRIO

1

CONTATOS

@professoraleticiavogt

Leticia Vogt (Professora Leticia Vogt)

0XX11 982180429

2

RETROSPECTIVA

2018

PROFESSORA LETÍCIA VOGT

3

4

MÁRIO SÉRGIO CORTELLA -

FILÓSOFO

5

RETROSPECTIVA

1. PRINCÍPIO DO NAO CONFISCO – MULTA PUNITIVA -

REDUÇÃO – STF

2. ICMS – FORA DA BASE DE CALCULO PIS E COFINS

3. ICMS – ENERGIA ELÉTRICA

4. ISS – E A LOCAÇÃO DE BENS MÓVEIS

5. PRESCRIÇÃO INTERCORRENTE – EXECUÇÃO FISCAL1.KKK

•PRINCÍPIO DO

CONFISCO

•ART. 150, IV da CF

•REDUÇÃO MULTA PUNITIVA

LIMITAÇÕES AO PODER TRIBUTAR

PODER DE TRIBUTAR

NÃO

PODE SER EXERCIDO

PELA FORÇA

TRIBUTAÇÃO - FORMA JUSTA, EQUILIBRADA E

RESPEITOSA!

CF LIMITA

EXERCÍCIO

PODER

TRIBUTAR

EQUILÍBRIO ENTRE PODER

ESTADO X

CIDADÃO(CONTRIBUINTE)

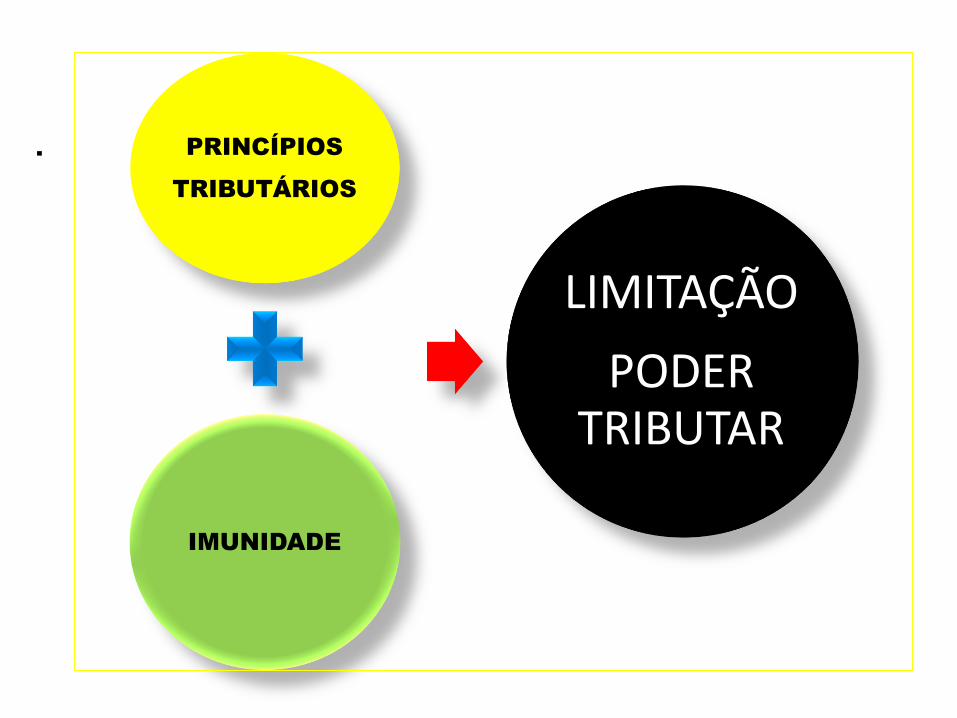

. PRINCÍPIOS

TRIBUTÁRIOS

IMUNIDADE

LIMITAÇÃO

PODER TRIBUTAR

PRINCÍPIO DO NÃO-CONFISCO

Art. 150, IV da CF/88.

• Art. 150. Sem prejuízo de outras garantias

asseguradas ao contribuinte, é vedado à

União, aos Estados, ao Distrito Federal e aos

Municípios: (...)

IV - utilizar tributo com efeito de

confisco;

PRINCÍPIO DO NÃO-CONFISCO

• TRIBUTO NÃO PODE TER CARÁTER DE CONFISCAR

(CONFISCATÓRIO).

• TRIBUTO NÃO PODE INVIABILIZAR O DIREITO DE

PROPRIEDADE;

• EX 1.: SUJEITO ATIVO (FISCO) NÃO PODE APRENDER A

MERCADORIA DA EMPRESA A FIM DE EXIGIR O PAGAMENTO

DO TRIBUTO.

• EX. 2: NÃO PODE OBSTAR O EXERCÍCIO DA PROFISSÃO,

PARA QUE CIDADÃO PAGUE O TRIBUTO;

ART. 5º E 170 CF

• Art. 5º - Todos são iguais perante a lei, sem distinção de qualquer natureza,

garantindo-se aos brasileiros e aos estrangeiros residentes no País a

inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à

propriedade, nos termos seguintes:

• (...)

•

• XXII - é garantido o direito de propriedade;

•

• Art. 170 - A ordem econômica, fundada na valorização do trabalho humano

e na livre iniciativa, tem por fim assegurar a todos existência digna,

conforme os ditames da justiça social, observados os seguintes princípios:

• Parágrafo único - É assegurado a todos o livre exercício de qualquer

atividade econômica, independentemente de autorização de órgãos

públicos, salvo nos casos previstos em lei.

• ;

ADIN 2010-2

• O Supremo Tribunal Federal, no julgamento de ADIN 2010-2,

onde foi autor o Conselho Federal da OAB, assim se manifestou:

•

• “A proibição constitucional do confisco em matéria tributária

nada mais representa senão a interdição, pela Carta Política, de

qualquer pretensão governamental que possa conduzir, no

campo da fiscalidade, à injusta apropriação estatal, no todo ou

em parte, do patrimônio ou dos rendimentos dos contribuintes,

comprometendo-lhes, pela insuportabilidade da carga tributária,

o exercício do direito a uma existência digna, ou a prática de

atividade profissional lícita ou , ainda, a regular satisfação de

suas necessidades vitais”.

• ;

PERGUNTA

APLICA-SE O PRINCÍPIO DO NÃO

CONFISCO ÀS MULTAS TRIBUTÁRIAS?

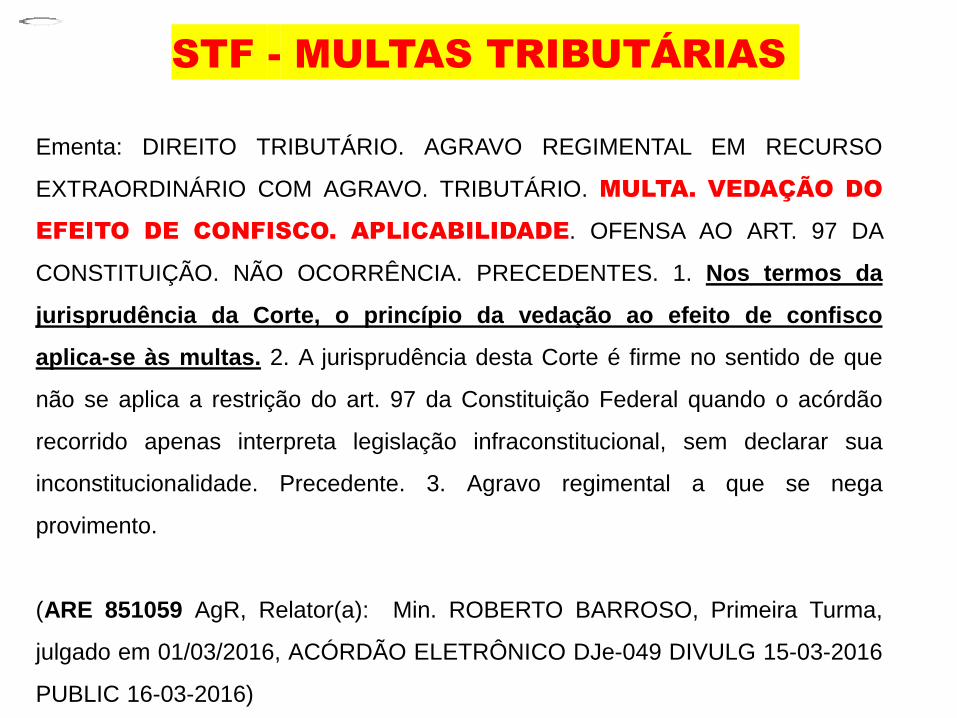

STF - MULTAS TRIBUTÁRIAS

Ementa: DIREITO TRIBUTÁRIO. AGRAVO REGIMENTAL EM RECURSO

EXTRAORDINÁRIO COM AGRAVO. TRIBUTÁRIO. MULTA. VEDAÇÃO DO

EFEITO DE CONFISCO. APLICABILIDADE. OFENSA AO ART. 97 DA

CONSTITUIÇÃO. NÃO OCORRÊNCIA. PRECEDENTES. 1. Nos termos da

jurisprudência da Corte, o princípio da vedação ao efeito de confisco

aplica-se às multas. 2. A jurisprudência desta Corte é firme no sentido de que

não se aplica a restrição do art. 97 da Constituição Federal quando o acórdão

recorrido apenas interpreta legislação infraconstitucional, sem declarar sua

inconstitucionalidade. Precedente. 3. Agravo regimental a que se nega

provimento.

(ARE 851059 AgR, Relator(a): Min. ROBERTO BARROSO, Primeira Turma,

julgado em 01/03/2016, ACÓRDÃO ELETRÔNICO DJe-049 DIVULG 15-03-2016

PUBLIC 16-03-2016)

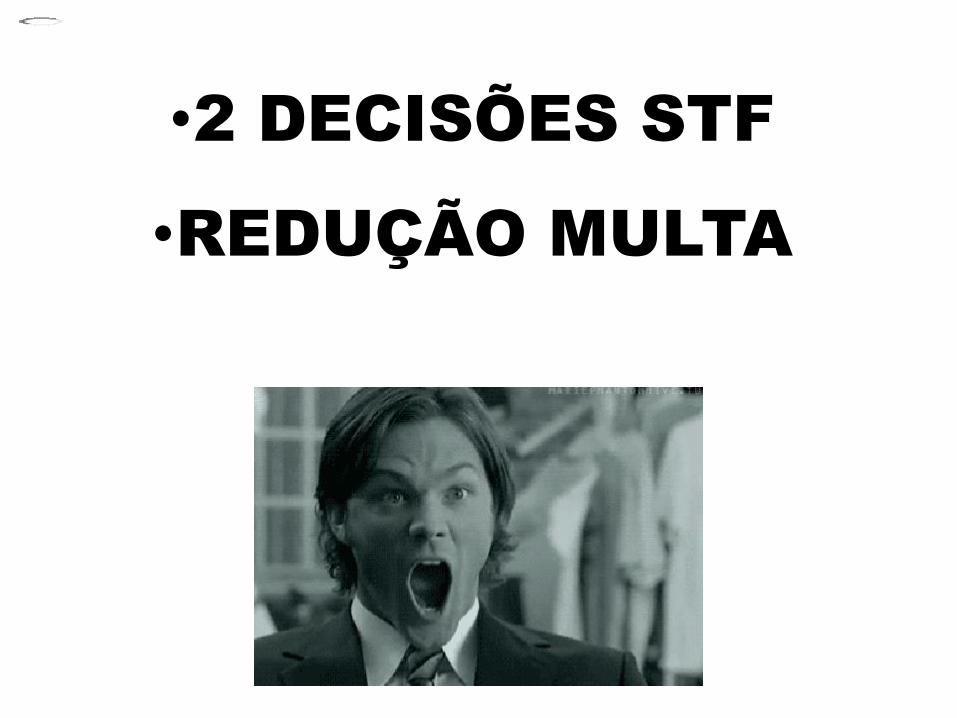

•2 DECISÕES STF

•REDUÇÃO MULTA

STF – AG. REG. NO RE 1.098.509/PE -

PUBLICAÇÃO 17.08.2018

Ementa - Agravo regimental em recurso extraordinário. 2.

Direito Tributário. 3. Multa de ofício. Descumprimento de

obrigação tributária. 4. Vedação de tributação confiscatória. 5.

Redução da multa imposta pelo Tribunal de origem.

Possibilidade. Precedentes. 6. Ausência de argumentos capazes

de infirmar a decisão agravada. 7. Agravo regimental a que se

nega provimento.

STF – COM AGRAVO 1.154.222/SP-

PUBLICAÇÃO 02.10.2018

Decido. A irresignação não merece prosperar. Verifico que o

Tribunal de origem não divergiu do entendimento firmando por

esta Corte, no sentido de que é permitida a redução da

penalidade de multa em virtude de descumprimento de

obrigação tributária com base no princípio da vedação do

confisco.

EXCLUSÃO DA BASE DE CÁLCULO

PIS-COFINS

TESE

• EXCLUSAO DO ICMS – BASE DE CÁLCULO,

POIS ICMS NÃO É FATURAMENTO

• EMPRESAS LUCRO REAL/PRESUMIDO

• ENTENDIMENTO ESTENDE-SE PARA DEMAIS

TRIBBUTOS QUE SÃO BASE (ISS, IPI, ETC)

20

21

DEVER DE TODOS FINACIAR À

SEGURIDADE SOCIAL

(PREVIDENCIA, ASSISTÊNCIA E

SAÚDE)

PESSOA JURÍDICA

22

FATO

GERADOR

PIS/COFINS

PJ PAGA

PIS/COFINS

FATURAMENTO

FINANCIAR A

SEGURIDADE

SOCIAL

BASE DE

CÁLCULO

195, I,

b, CF

O QUE É FATURAMENTO?

23

GANHO

VENDA

BENS

GANHO

PRESTAÇÃO

SERVIÇOS

RECEITA

BRUTA

CONCEITO CONTÁBIL

FATURAMENTO = RECEITA BRUTA

24

FATURAMENTO = RECEITA

BRUTA = TODAS AS RECEITAS

DECLARADO

INSCONSTITUCIONAL

STF

EXEMPLO

• Quando realizar a compra de uma TV de 50’custando R$ 4.000,00 (custo + peças + tributos).

• Nesta hipótese, o tributo é faturamento do Estado,a empresa apenas embute no preço do produtopara posteriormente repassar ao contribuinte.

• ICMS – 18% - R$ 720,00 valor correspondente aoICMS sobre a TV.

• De fato, a empresa receberá R$3.280,00.

25

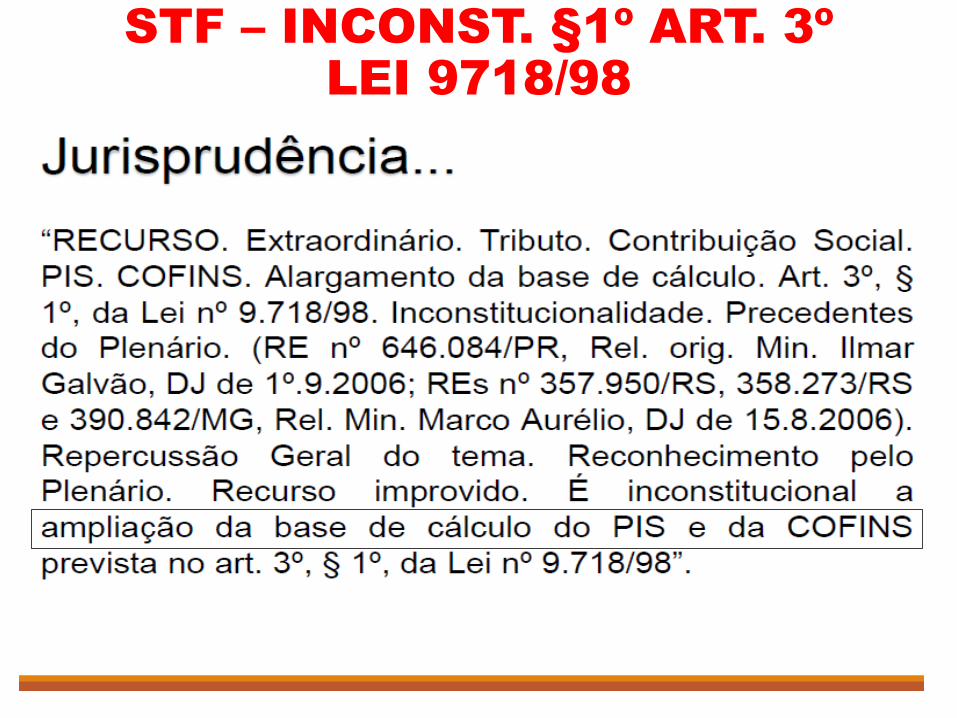

STF – INCONST. §1º ART. 3º

LEI 9718/98

26

STF – INCONST. §1º ART. 3º

LEI 9718/98

•O ALARGAMENTO DO CONCEITO

DE FATURAMENTO É

INCONSTITUCIONAL.

• FATURAMENTO = EFETIVO

RECEBIMENTO EMPRESA E NAO

TRIBUTO QUE DEVERÁ REPASSAR

27

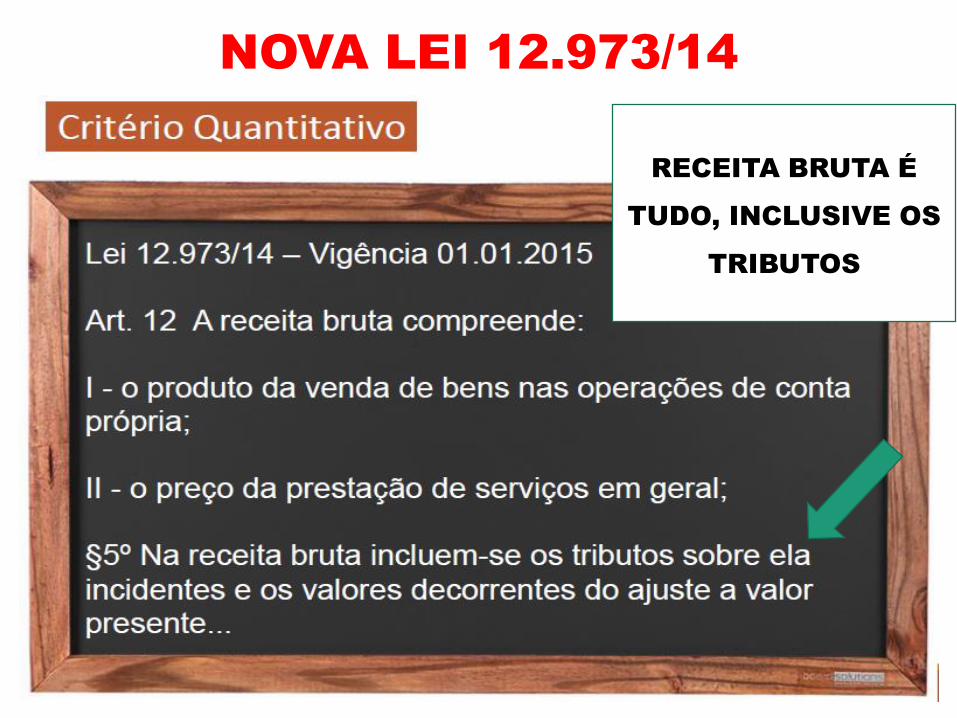

NOVA LEI 12.973/14

28

RECEITA BRUTA É

TUDO, INCLUSIVE OS

TRIBUTOS

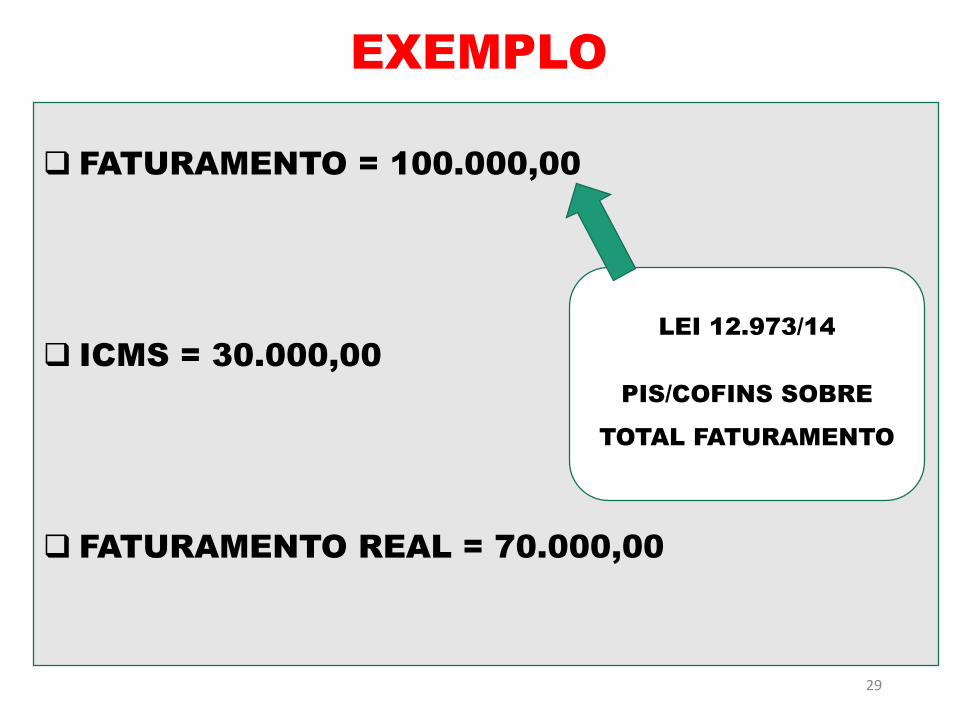

EXEMPLO

29

FATURAMENTO = 100.000,00

ICMS = 30.000,00

FATURAMENTO REAL = 70.000,00

LEI 12.973/14

PIS/COFINS SOBRE

TOTAL FATURAMENTO

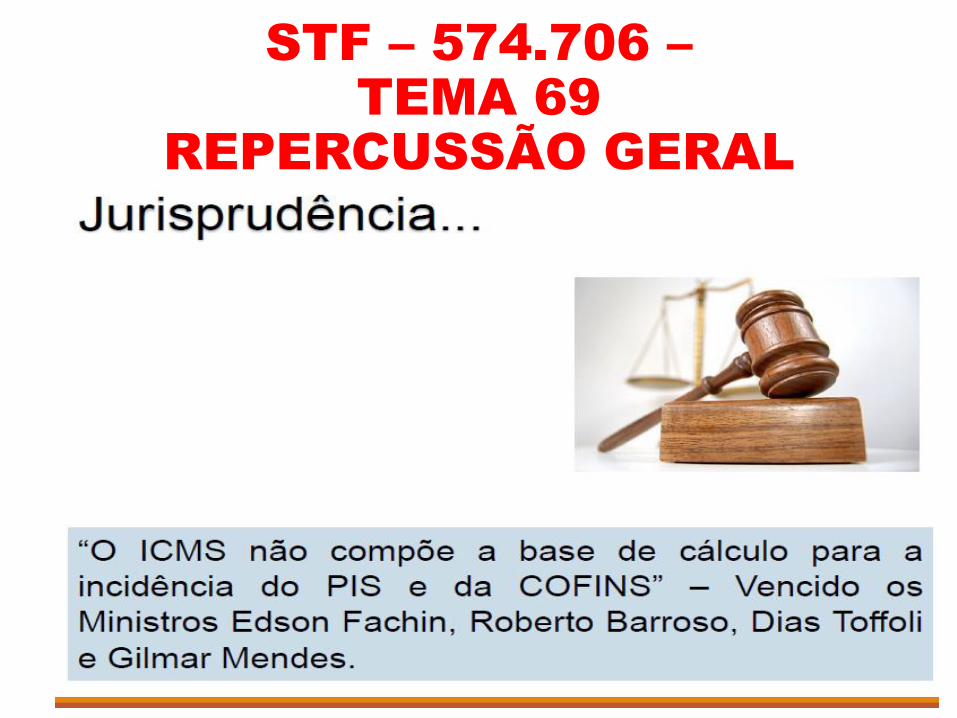

STF – 574.706 –

TEMA 69

REPERCUSSÃO GERAL

30

STF – 574.706 –

TEMA 69

REPERCUSSÃO GERAL

31

STF – 574.706 –

TEMA 69

REPERCUSSÃO GERAL

32

STF – 574.706 –

TEMA 69

REPERCUSSÃO GERAL

33

CÁLCULO

34

FATURAMENTO = R$ 10.000.000,00 (DEZ MILHOES)

ALÍQUOTA PIS/COFINS (CUMULATIVO) – 3,63%

VALOR MENSAL A PAGAR – R$ 365.000,00

ALÍQUOTA ICMS MÉDIA 17% = 1.700.000,00

BASE DE CÁLCULO NOVA = R$ 8.300.000,00

VALOR A PAGAR PIS/COFINS = R$ 302.950,00

ECONOMIA

R$ 62.050,00

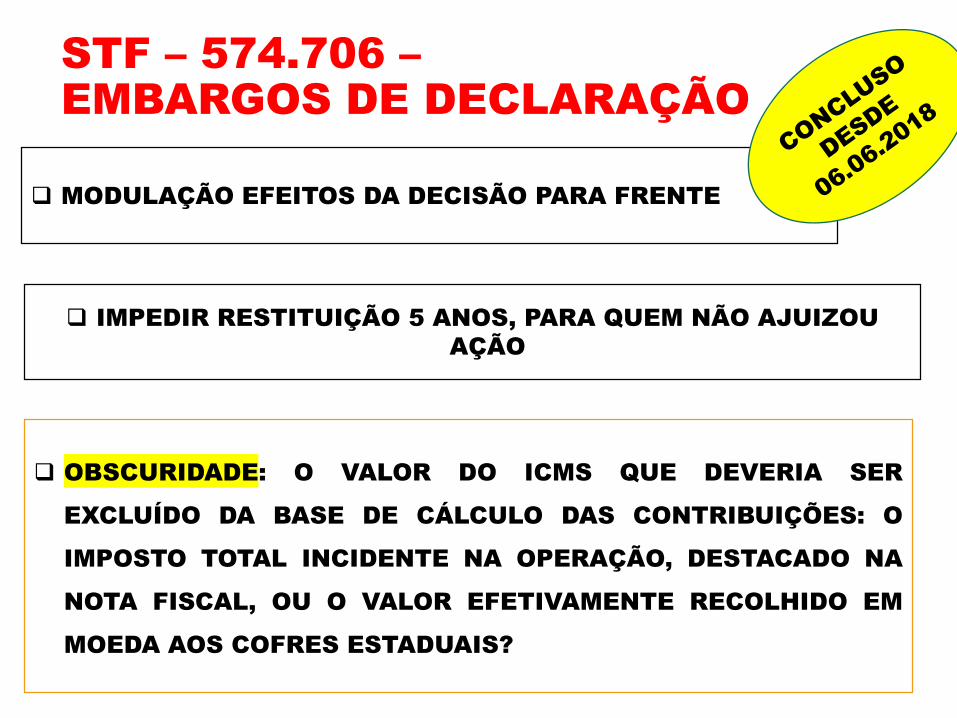

STF – 574.706 –

EMBARGOS DE DECLARAÇÃO

35

OBSCURIDADE: O VALOR DO ICMS QUE DEVERIA SER

EXCLUÍDO DA BASE DE CÁLCULO DAS CONTRIBUIÇÕES: O

IMPOSTO TOTAL INCIDENTE NA OPERAÇÃO, DESTACADO NA

NOTA FISCAL, OU O VALOR EFETIVAMENTE RECOLHIDO EM

MOEDA AOS COFRES ESTADUAIS?

IMPEDIR RESTITUIÇÃO 5 ANOS, PARA QUEM NÃO AJUIZOU

AÇÃO

MODULAÇÃO EFEITOS DA DECISÃO PARA FRENTE

36

SOLUÇÃO DE CONSULTA INTERNA COSIT Nº 13,

DE 18 DE OUTUBRO DE 2018

(Publicada 23/10/2018.)

37

RECEITA FEDERAL ENTENDE QUE O

ICMS A SER EXCLUÍDO É O

EFETIVAMENTE “PAGO”.

CONTRARIANDO STF – QUE ENTENDE

QUE O ICMS A SER EXCLUÍDO É O TOTAL

INCIDENTE NA OPERAÇÃO, OU SEJA,

AQUELE DESTACADO NA NOTA FISCAL.

STF – 954.262/RS

38

STF – 954.262/RS

PARECER PGR NO RE 1.034.004

39

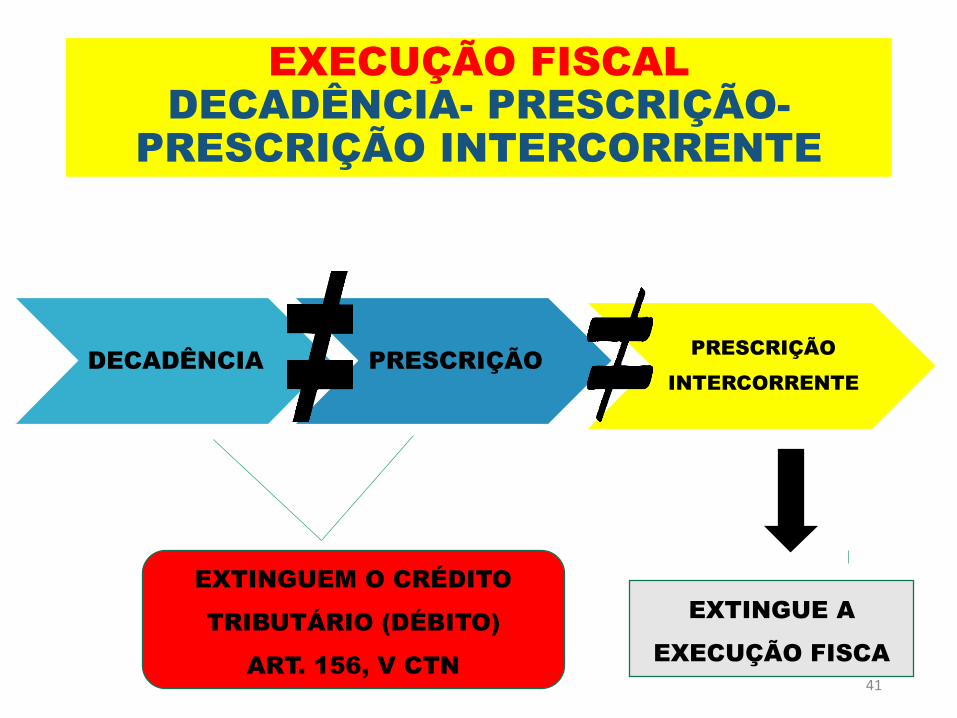

PRESCRIÇÃO

INTERCORRENTE

40

EXECUÇÃO FISCAL

DECADÊNCIA- PRESCRIÇÃO-

PRESCRIÇÃO INTERCORRENTE

41

DECADÊNCIA PRESCRIÇÃOPRESCRIÇÃO

INTERCORRENTE

EXTINGUEM O CRÉDITO

TRIBUTÁRIO (DÉBITO)

ART. 156, V CTN

EXTINGUE A

EXECUÇÃO FISCA

42

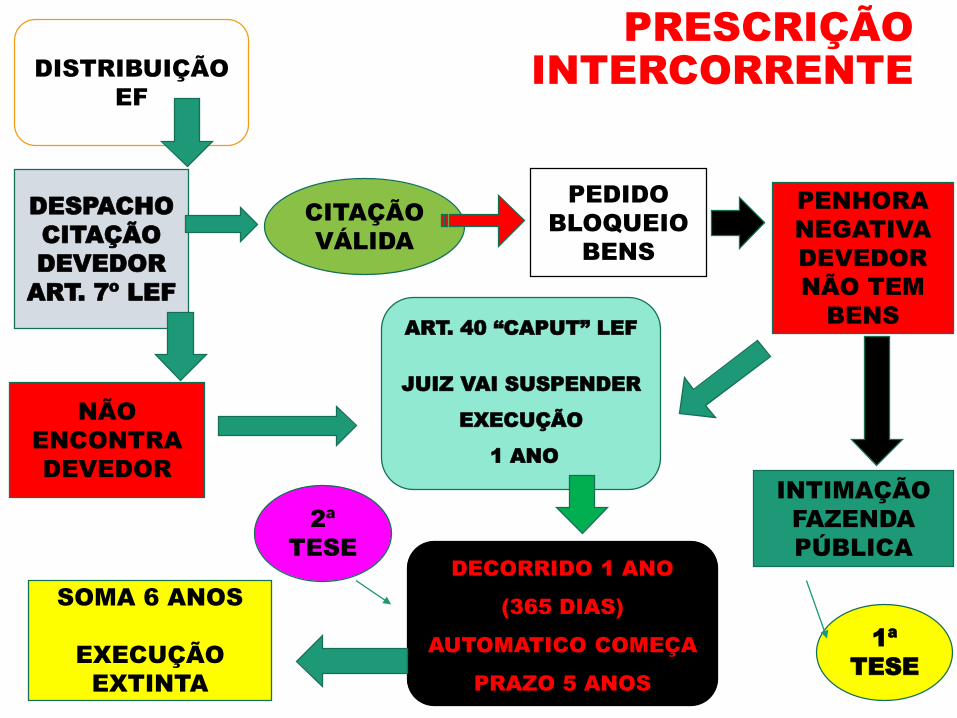

DISTRIBUIÇÃO

EF

DESPACHO

CITAÇÃO

DEVEDOR

ART. 7º LEF

CITAÇÃO

VÁLIDA

NÃO

ENCONTRA

DEVEDOR

INTIMADO

PAGAR 5

DIAS DÍVIDA

ART. 8º LEF

GARANTIR

JUÍZO

ART. 9º LEF

1- DEPÓSITO

JUDICIAL

2 – FIANÇA

BANCÁRIA OU

SEGURO GARANTIA

3 – BENS PENHORA

– ART. 11 LEF

4 – BENS

TERCEIROS

NÃO FIZER

NADA – FISCO

–BLOQUEIO

BENS

EMBARGOS

À

EXECUÇÃO

FISCAL

ART. 16 LEF

EXCEÇÃO

DE PRÉ-

EXECUTIVIDADE

SÚMULA 383 STJ

SEM

GARANTIA

EXECUÇÃO FISCAL

NÃO

ENCONTRADOS

BENS

ART. 7º LEF (LEI 6.830/80)

43

Art. 7º - O despacho do Juiz que deferir a inicial importa em ordem para:

I - citação, pelas sucessivas modalidades previstas no artigo 8º;

II - penhora, se não for paga a dívida, nem garantida a execução, por

meio de depósito ou fiança;

II - penhora, se não for paga a dívida, nem garantida a execução, por

meio de depósito, fiança ou seguro garantia; (Redação dada pela Lei nº

13.043, de 2014)

III - arresto, se o executado não tiver domicílio ou dele se ocultar;

IV - registro da penhora ou do arresto, independentemente do pagamento

de custas ou outras despesas, observado o disposto no artigo 14; e

V - avaliação dos bens penhorados ou arrestados.

ART. 8 LEF (LEI 6.830/80)

44

Art. 8º - O executado será citado para, no prazo de 5 (cinco) dias, pagar a

dívida com os juros e multa de mora e encargos indicados na Certidão de Dívida

Ativa, ou garantir a execução, observadas as seguintes normas:

I - a citação será feita pelo correio, com aviso de recepção, se a Fazenda Pública

não a requerer por outra forma;

II - a citação pelo correio considera-se feita na data da entrega da carta no

endereço do executado, ou, se a data for omitida, no aviso de recepção, 10 (dez)

dias após a entrega da carta à agência postal;

III - se o aviso de recepção não retornar no prazo de 15 (quinze) dias da entrega

da carta à agência postal, a citação será feita por Oficial de Justiça ou por edital;

IV - o edital de citação será afixado na sede do Juízo, publicado uma só vez no

órgão oficial, gratuitamente, como expediente judiciário, com o prazo de 30 (trinta)

dias, e conterá, apenas, a indicação da exeqüente, o nome do devedor e dos co-

responsáveis, a quantia devida, a natureza da dívida, a data e o número da

inscrição no Registro da Dívida Ativa, o prazo e o endereço da sede do Juízo.

§ 1º - O executado ausente do País será citado por edital, com prazo de 60

(sessenta) dias.

§ 2º - O despacho do Juiz, que ordenar a citação, interrompe a prescrição.

ART. 9º LEF (LEI 6.830/80)

45

Art. 9º - Em garantia da execução, pelo valor da dívida, juros e multa de mora e encargos indicados na Certidão

de Dívida Ativa, o executado poderá:

I - efetuar depósito em dinheiro, à ordem do Juízo em estabelecimento oficial de crédito, que assegure

atualização monetária;

II - oferecer fiança bancária;

II - oferecer fiança bancária ou seguro garantia; (Redação dada pela Lei nº 13.043, de 2014)

III - nomear bens à penhora, observada a ordem do artigo 11; ou

IV - indicar à penhora bens oferecidos por terceiros e aceitos pela Fazenda Pública.

§ 1º - O executado só poderá indicar e o terceiro oferecer bem imóvel à penhora com o consentimento expresso do

respectivo cônjuge.

§ 2o Juntar-se-á aos autos a prova do depósito, da fiança bancária, do seguro garantia ou da penhora dos bens do

executado ou de terceiros. (Redação dada pela Lei nº 13.043, de 2014)

§ 3o A garantia da execução, por meio de depósito em dinheiro, fiança bancária ou seguro garantia, produz os

mesmos efeitos da penhora. (Redação dada pela Lei nº 13.043, de 2014)

§ 4º - Somente o depósito em dinheiro, na forma do artigo 32, faz cessar a responsabilidade pela atualização

monetária e juros de mora.

§ 5º - A fiança bancária prevista no inciso II obedecerá às condições pré-estabelecidas pelo Conselho Monetário

Nacional.

§ 6º - O executado poderá pagar parcela da dívida, que julgar incontroversa, e garantir a execução do saldo devedor.

ART. 16 LEF (LEI 6.830/80)

• Art. 16 - O executado oferecerá embargos, no prazo de 30 (trinta) dias, contados:

• I - do depósito;

• II - da juntada da prova da fiança bancária;

• II - da juntada da prova da fiança bancária ou do seguro garantia;(Redação dada pela Lei nº 13.043, de 2014)

• III - da intimação da penhora.

• § 1º - Não são admissíveis embargos do executado antes de garantida a execução.

• § 2º - No prazo dos embargos, o executado deverá alegar toda matéria útil à defesa,requerer provas e juntar aos autos os documentos e rol de testemunhas, até três, ou, acritério do juiz, até o dobro desse limite.

• § 3º - Não será admitida reconvenção, nem compensação, e as exceções, salvo as desuspeição, incompetência e impedimentos, serão argüidas como matéria preliminar eserão processadas e julgadas com os embargos.

46

SÚMULA 383 STJ

• A exceção de pré-executividade é

admissível na execução fiscal

relativamente às matérias conhecíveis de

ofício que não demandem dilação

probatória.

47

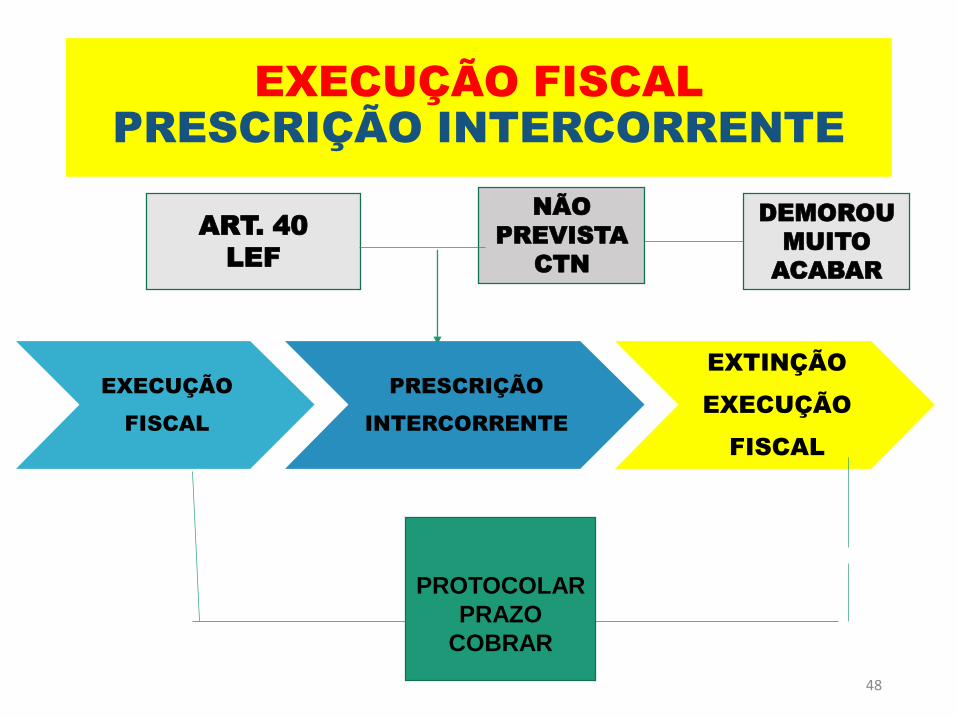

EXECUÇÃO FISCAL

PRESCRIÇÃO INTERCORRENTE

48

EXECUÇÃO

FISCAL

PRESCRIÇÃO

INTERCORRENTE

EXTINÇÃO

EXECUÇÃO

FISCAL

PROTOCOLAR

PRAZO

COBRAR

NÃO

PREVISTA

CTN

ART. 40

LEF

DEMOROU

MUITO

ACABAR

ART. 40 DA LEF

• Art. 40 - O Juiz suspenderá o curso da

execução, enquanto não for localizado o

devedor ou encontrados bens sobre os

quais possa recair a penhora, e, nesses casos,

não correrá o prazo de prescrição.

49

INICIALMENTE O JUIZ

APENAS SUSPENDERÁ A

EXECUÇÃO

§ 2º DO ART. 40 DA LEF

• Art. 40 - O Juiz suspenderá o curso da execução, enquanto

não for localizado o devedor ou encontrados bens sobre os

quais possa recair a penhora, e, nesses casos, não correrá o

prazo de prescrição.

• § 2º - Decorrido o prazo máximo de 1 (um) ano, sem

que seja localizado o devedor ou encontrados bens

penhoráveis, o Juiz ordenará o arquivamento dos

autos.

50

ARQUIVAMENTO

PROVISÓRIO

PRESCRIÇÃO

INTERCORRENTE

51

DISTRIBUIÇÃO

EF

DESPACHO

CITAÇÃO

DEVEDOR

ART. 7º LEF

CITAÇÃO

VÁLIDA

NÃO

ENCONTRA

DEVEDOR

PEDIDO

BLOQUEIO

BENS

PENHORA

NEGATIVA

DEVEDOR

NÃO TEM

BENSART. 40 “CAPUT” LEF

JUIZ VAI SUSPENDER

EXECUÇÃO

1 ANO

INTIMAÇÃO

FAZENDA

PÚBLICA

Juiz determina

arquivamento provisório

dos autos

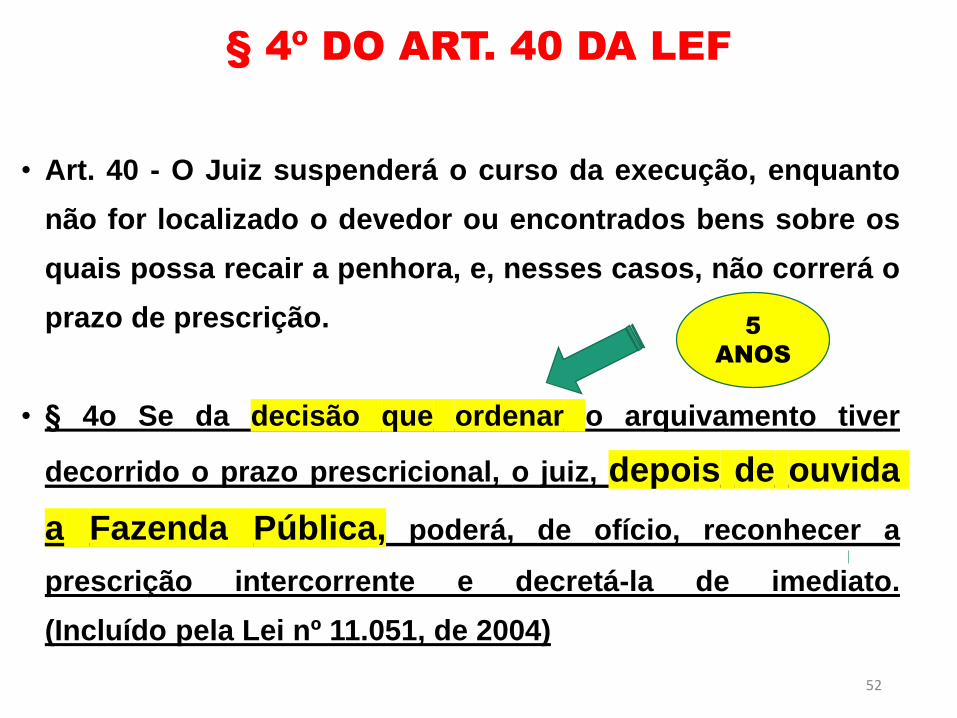

§ 4º DO ART. 40 DA LEF

• Art. 40 - O Juiz suspenderá o curso da execução, enquanto

não for localizado o devedor ou encontrados bens sobre os

quais possa recair a penhora, e, nesses casos, não correrá o

prazo de prescrição.

• § 4o Se da decisão que ordenar o arquivamento tiver

decorrido o prazo prescricional, o juiz, depois de ouvida

a Fazenda Pública, poderá, de ofício, reconhecer a

prescrição intercorrente e decretá-la de imediato.

(Incluído pela Lei nº 11.051, de 2004)

52

5

ANOS

PRESCRIÇÃO

INTERCORRENTEDISTRIBUIÇÃO

EF

DESPACHO

CITAÇÃO

DEVEDOR

ART. 7º LEF

CITAÇÃO

VÁLIDA

NÃO

ENCONTRA

DEVEDOR

PEDIDO

BLOQUEIO

BENS

PENHORA

NEGATIVA

DEVEDOR

NÃO TEM

BENS

ART. 40 “CAPUT” LEF

JUIZ VAI SUSPENDER

EXECUÇÃO

1 ANO -

ARQUIVAMENTO

DECORRIDO 1 ANO

CONTA-SE + 5 ANOS = 6

ANOS JUIZ DECRETA

PRESCRIÇÃO

INTERCORRENTE

INTIMAÇÃO

FAZENDA

PÚBLICA

ART.

40, §

4º LEF

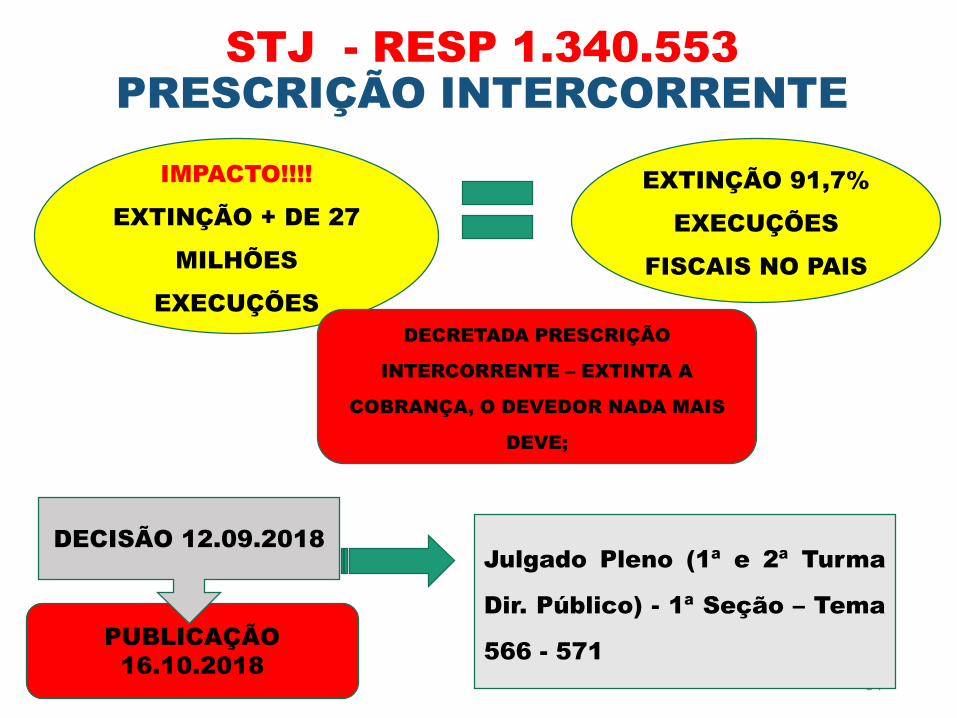

STJ - RESP 1.340.553

PRESCRIÇÃO INTERCORRENTE

54

IMPACTO!!!!

EXTINÇÃO + DE 27

MILHÕES

EXECUÇÕES

EXTINÇÃO 91,7%

EXECUÇÕES

FISCAIS NO PAIS

Julgado Pleno (1ª e 2ª Turma

Dir. Público) - 1ª Seção – Tema

566 - 571PUBLICAÇÃO

16.10.2018

DECISÃO 12.09.2018

DECRETADA PRESCRIÇÃO

INTERCORRENTE – EXTINTA A

COBRANÇA, O DEVEDOR NADA MAIS

DEVE;

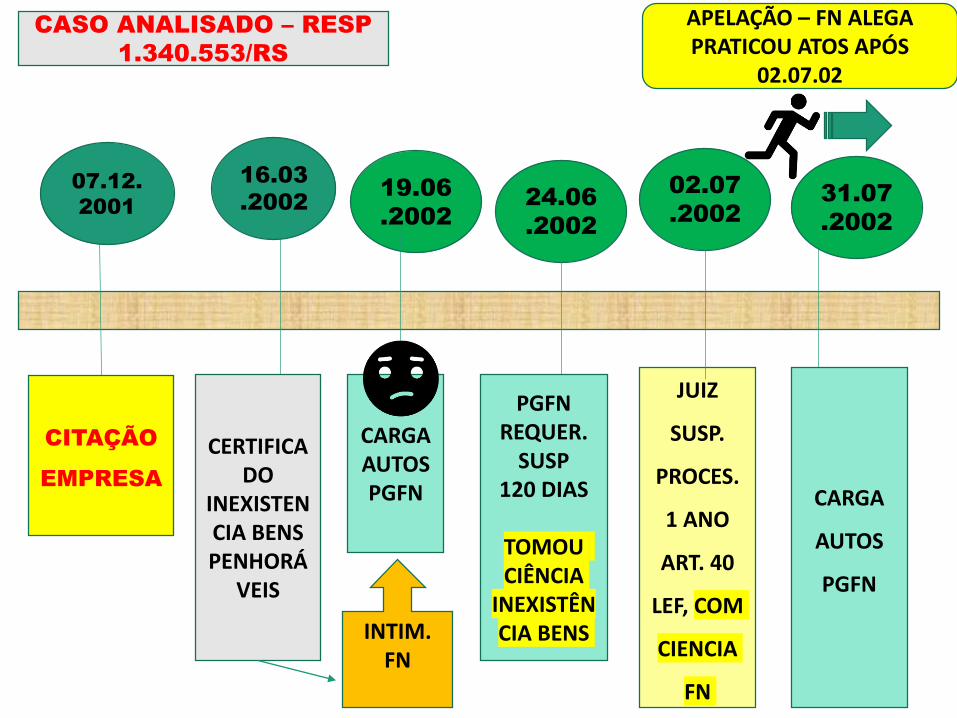

CITAÇÃO

EMPRESA

19.06

.2002

JUIZ

SUSP.

PROCES.

1 ANO

ART. 40

LEF, COM

CIENCIA

FN

07.12.

2001

16.03

.2002 24.06

.2002

CERTIFICADO

INEXISTENCIA BENS PENHORÁ

VEIS

CARGA AUTOSPGFN

PGFNREQUER.

SUSP120 DIAS

TOMOU CIÊNCIA

INEXISTÊNCIA BENS

02.07

.2002

CASO ANALISADO – RESP

1.340.553/RS

31.07

.2002

CARGA

AUTOS

PGFN

INTIM. FN

APELAÇÃO – FN ALEGA PRATICOU ATOS APÓS

02.07.02

PGFN

DEVOLUÇÃO

AUTOS

S/

PETIÇÃO

10.10

.2003

JUIZ

DECISÃO

DEFERIDA

PENHORA

ATIVOS

FINACEN

22.08

2002

12.09

2003

30.10

.2003

CERTIFICADO

1 ANODE SUSP

PROCESSO

CARGA AUTOSPGFN

DEVOLAUTOS C/PETIÇÃO

REQUERENDO

PENHORA ATIVO

FINANCEIRO

09.12

.2003

BLOQUEIO

DE BENS

INFRUTÍFERO

19.062003

INÍCIO PRAZO PRESCRIÇÃO INTERCORRENTE – 5 ANOS – STJ

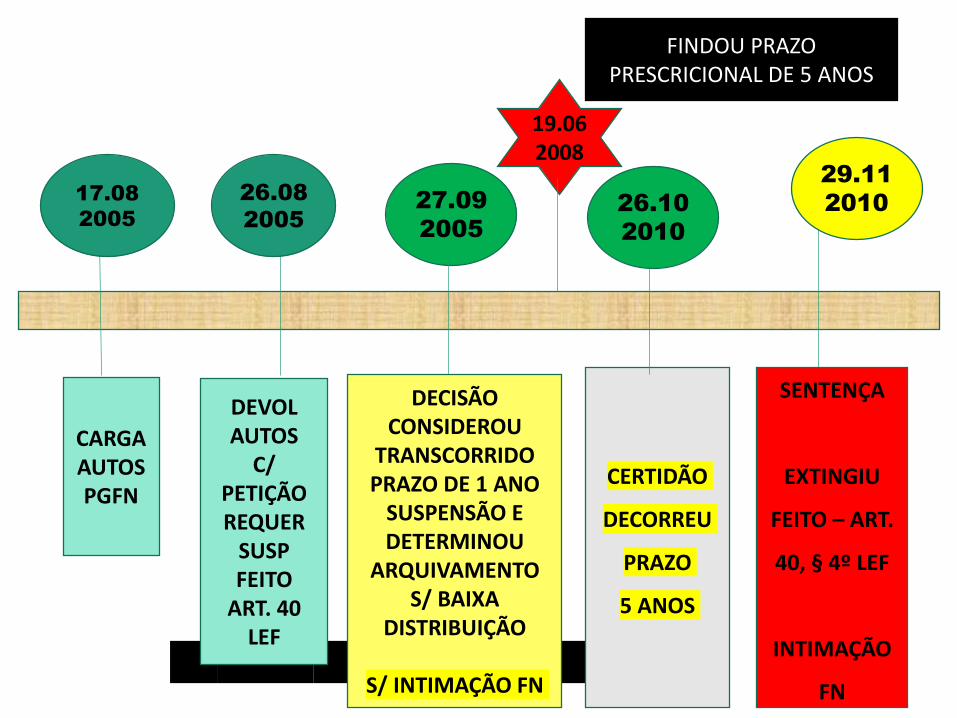

27.09

2005

CERTIDÃO

DECORREU

PRAZO

5 ANOS

17.08

2005

26.08

2005

DECISÃO CONSIDEROU

TRANSCORRIDO PRAZO DE 1 ANO

SUSPENSÃO E DETERMINOU

ARQUIVAMENTO S/ BAIXA

DISTRIBUIÇÃO

S/ INTIMAÇÃO FN

26.10

2010

29.11

2010

SENTENÇA

EXTINGIU

FEITO – ART.

40, § 4º LEF

INTIMAÇÃO

FN

CARGA AUTOSPGFN

DEVOL AUTOS

C/PETIÇÃOREQUER

SUSP FEITO

ART. 40 LEF

19.062008

FINDOU PRAZO PRESCRICIONAL DE 5 ANOS

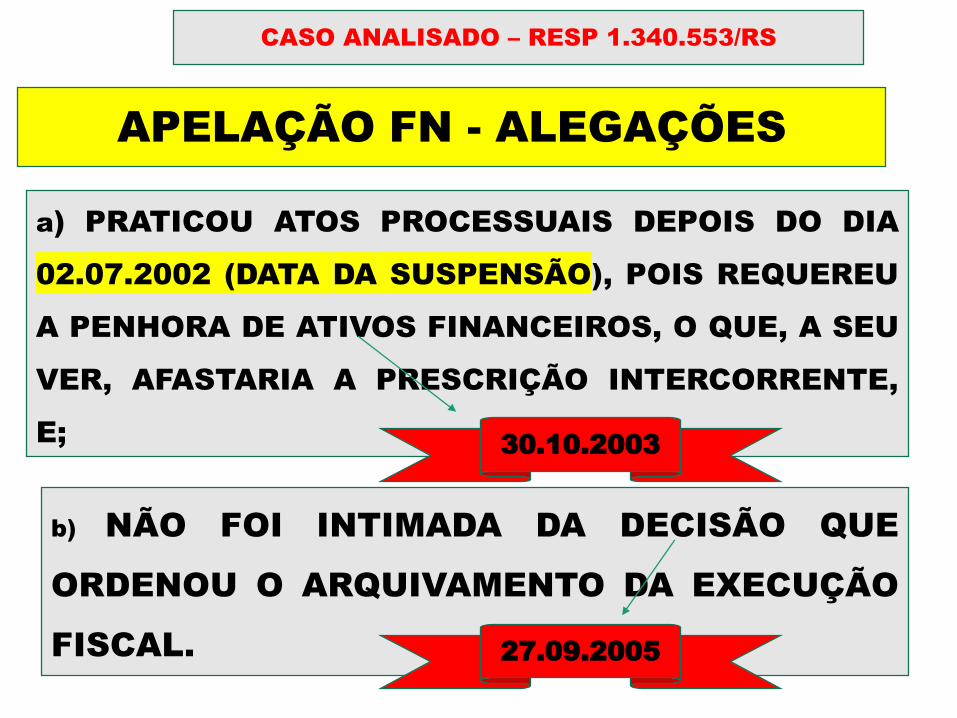

APELAÇÃO FN - ALEGAÇÕES

CASO ANALISADO – RESP 1.340.553/RS

a) PRATICOU ATOS PROCESSUAIS DEPOIS DO DIA

02.07.2002 (DATA DA SUSPENSÃO), POIS REQUEREU

A PENHORA DE ATIVOS FINANCEIROS, O QUE, A SEU

VER, AFASTARIA A PRESCRIÇÃO INTERCORRENTE,

E;

b) NÃO FOI INTIMADA DA DECISÃO QUE

ORDENOU O ARQUIVAMENTO DA EXECUÇÃO

FISCAL.

30.10.2003

27.09.2005

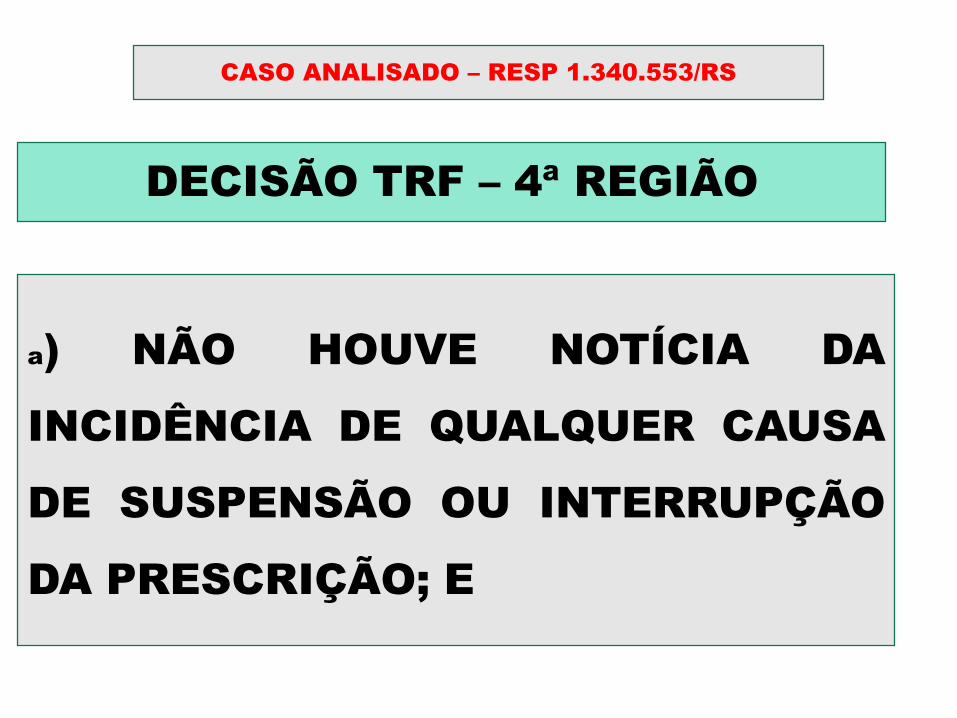

DECISÃO TRF – 4ª REGIÃO

CASO ANALISADO – RESP 1.340.553/RS

a) NÃO HOUVE NOTÍCIA DA

INCIDÊNCIA DE QUALQUER CAUSA

DE SUSPENSÃO OU INTERRUPÇÃO

DA PRESCRIÇÃO; E

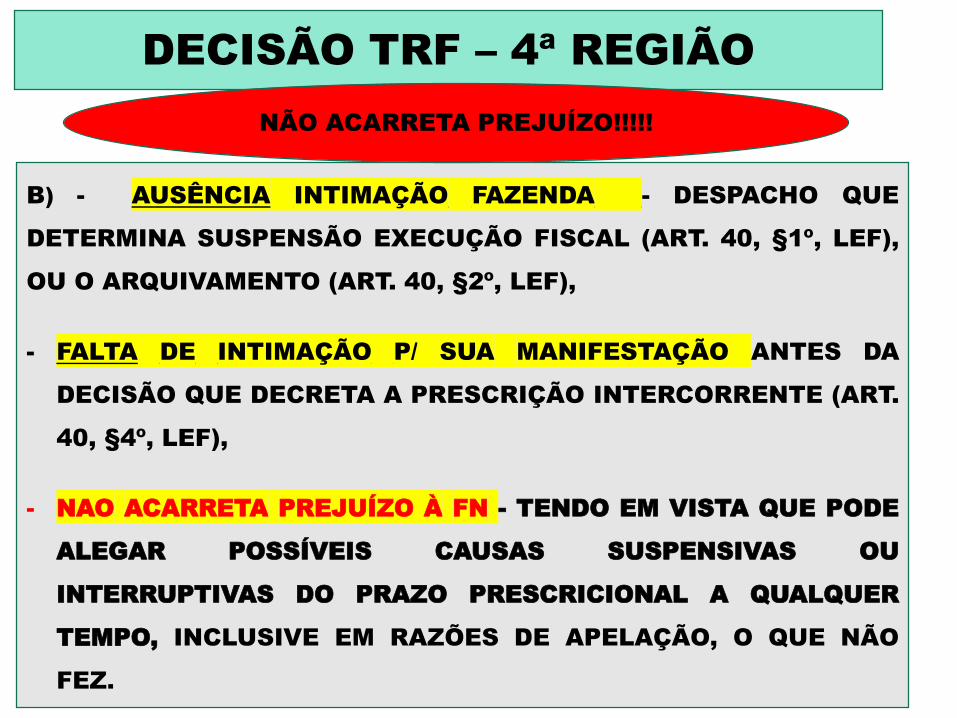

DECISÃO TRF – 4ª REGIÃO

B) - AUSÊNCIA INTIMAÇÃO FAZENDA - DESPACHO QUE

DETERMINA SUSPENSÃO EXECUÇÃO FISCAL (ART. 40, §1º, LEF),

OU O ARQUIVAMENTO (ART. 40, §2º, LEF),

- FALTA DE INTIMAÇÃO P/ SUA MANIFESTAÇÃO ANTES DA

DECISÃO QUE DECRETA A PRESCRIÇÃO INTERCORRENTE (ART.

40, §4º, LEF),

- NAO ACARRETA PREJUÍZO À FN - TENDO EM VISTA QUE PODE

ALEGAR POSSÍVEIS CAUSAS SUSPENSIVAS OU

INTERRUPTIVAS DO PRAZO PRESCRICIONAL A QUALQUER

TEMPO, INCLUSIVE EM RAZÕES DE APELAÇÃO, O QUE NÃO

FEZ.

NÃO ACARRETA PREJUÍZO!!!!!

STJ

PRESCRIÇÃO INTERCORRENTE

• OBJETO DO JULGAMENTO RECURSO ESPECIAL:

• “FALTA DE INTIMAÇÃO DA FAZENDA NACIONAL

QUANTO AO DESPACHO QUE DETERMINA SUA

MANIFESTAÇÃO, ANTES DA DECISÃO QUE DECRETA

A PRESCRIÇÃO INTERCORRENTE.

• A QUESTÃO JURÍDICA PELA CORTE ERA DEFINIR SE

TAL AUSÊNCIA ILIDIRIA A DECRETAÇÃO DA

PRESCRIÇÃO INTERCORRENTE”.

61

STJ

PRESCRIÇÃO INTERCORRENTE

• QUESTÃO: PROBLEMA!

•A PARTIR DE QUANDO COMEÇA

A CONTAR O PRAZO DE 5

ANOS?

62

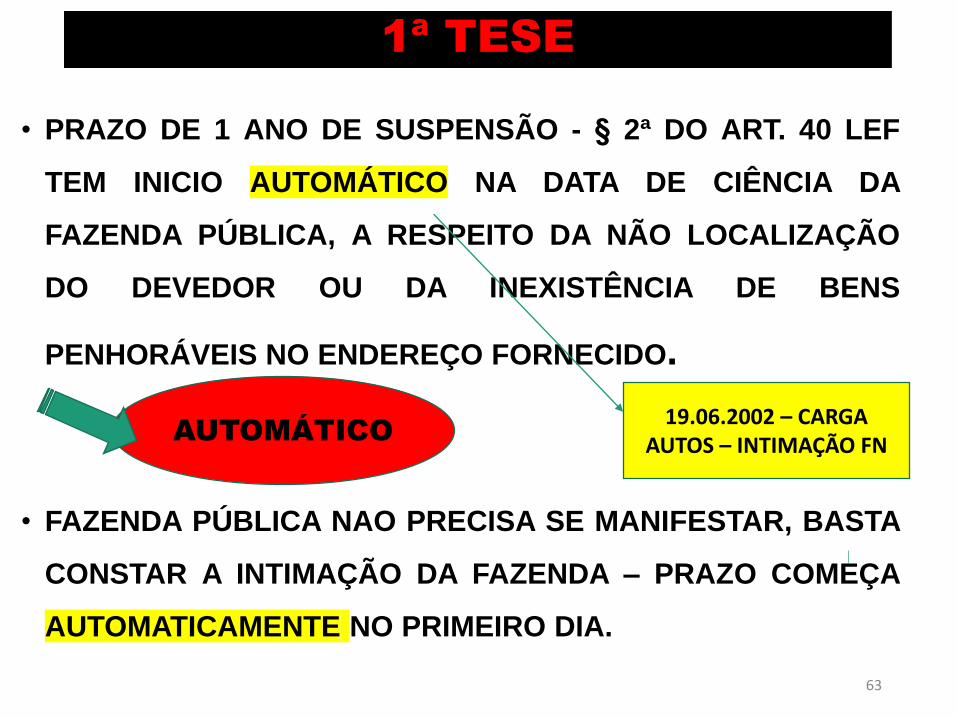

1ª TESE

• PRAZO DE 1 ANO DE SUSPENSÃO - § 2ª DO ART. 40 LEF

TEM INICIO AUTOMÁTICO NA DATA DE CIÊNCIA DA

FAZENDA PÚBLICA, A RESPEITO DA NÃO LOCALIZAÇÃO

DO DEVEDOR OU DA INEXISTÊNCIA DE BENS

PENHORÁVEIS NO ENDEREÇO FORNECIDO.

• FAZENDA PÚBLICA NAO PRECISA SE MANIFESTAR, BASTA

CONSTAR A INTIMAÇÃO DA FAZENDA – PRAZO COMEÇA

AUTOMATICAMENTE NO PRIMEIRO DIA.

63

AUTOMÁTICO19.06.2002 – CARGA

AUTOS – INTIMAÇÃO FN

PRESCRIÇÃO

INTERCORRENTE

64

DISTRIBUIÇÃO

EF

DESPACHO

CITAÇÃO

DEVEDOR

ART. 7º LEF

CITAÇÃO

VÁLIDA

NÃO

ENCONTRA

DEVEDOR

PEDIDO

BLOQUEIO

BENS

PENHORA

NEGATIVA

DEVEDOR

NÃO TEM

BENS

ART. 40 “CAPUT” LEF

JUIZ VAI SUSPENDER

EXECUÇÃO

1 ANO

1ª

TESE

INTIMAÇÃO

FAZENDA

PÚBLICA

19.06.2002 –

CARGA AUTOS –

INTIMAÇÃO FN

1ª TESE – TRECHO ACÓRDÃO

65

1ª TESE

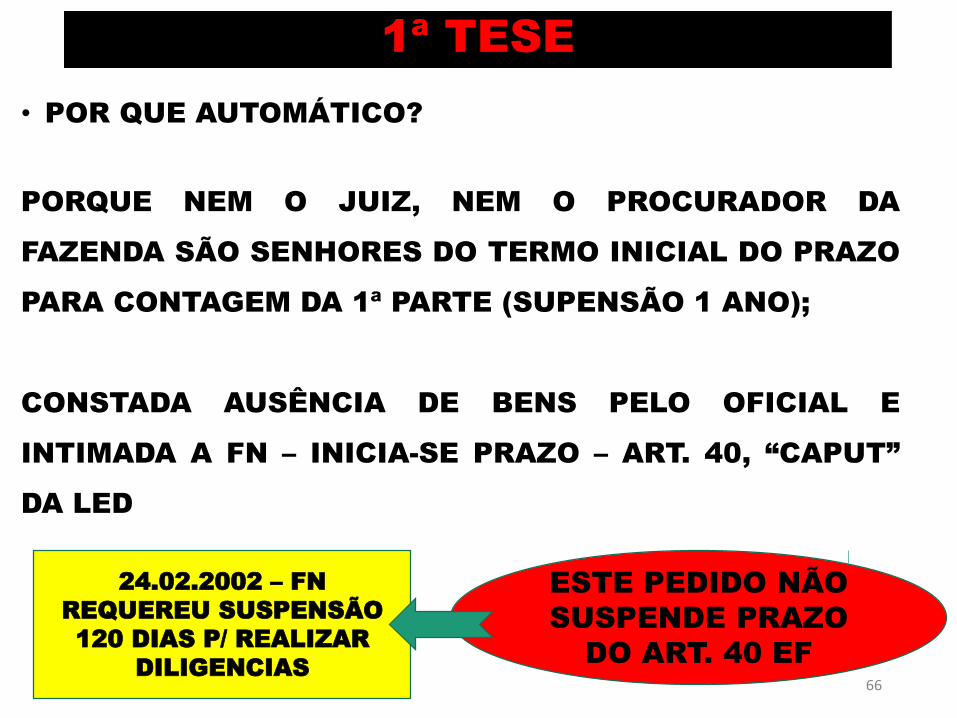

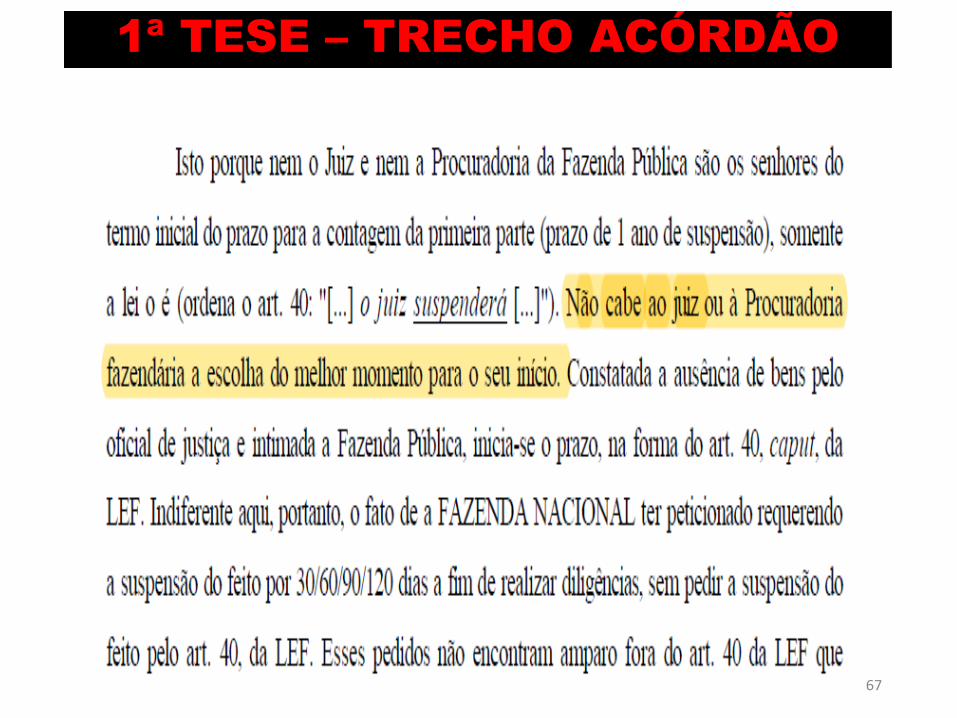

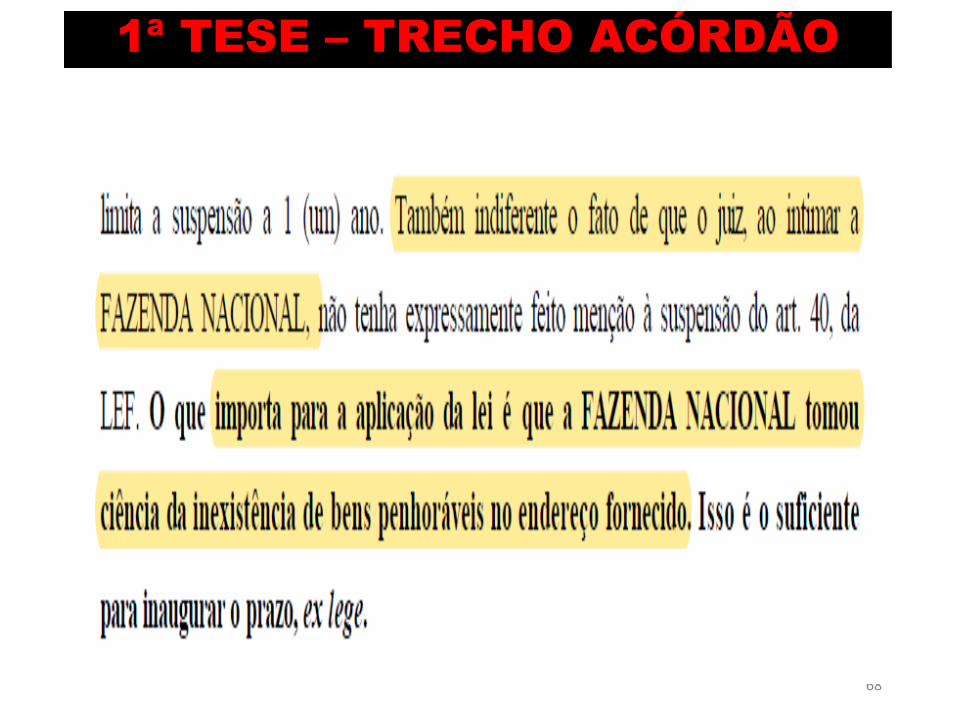

• POR QUE AUTOMÁTICO?

PORQUE NEM O JUIZ, NEM O PROCURADOR DA

FAZENDA SÃO SENHORES DO TERMO INICIAL DO PRAZO

PARA CONTAGEM DA 1ª PARTE (SUPENSÃO 1 ANO);

CONSTADA AUSÊNCIA DE BENS PELO OFICIAL E

INTIMADA A FN – INICIA-SE PRAZO – ART. 40, “CAPUT”

DA LED

66

ESTE PEDIDO NÃO

SUSPENDE PRAZO

DO ART. 40 EF

24.02.2002 – FN

REQUEREU SUSPENSÃO

120 DIAS P/ REALIZAR

DILIGENCIAS

1ª TESE – TRECHO ACÓRDÃO

67

1ª TESE – TRECHO ACÓRDÃO

68

2ª TESE – SÚMULA 314 STJ

69

ERESP 97.328/PR

• TRIBUTÁRIO E PROCESSUAL CIVIL. EXECUÇÃO FISCAL. PROCESSO

PARALISADO POR MAIS DE CINCO ANOS. PRESCRIÇÃO:

RECONHECIMENTO. PRECEDENTES DO STJ E DO STF. EMBARGOS DE

DIVERGÊNCIA REJEITADOS.

• I - Se o processo executivo fiscal ficou paralisado por mais de cinco anos,

especialmente porque o exeqüente permaneceu silente, deve ser

reconhecida a prescrição suscitada pelo devedor. A regra inserta no art.

40 da Lei n. 6.830/80 não tem o condão de tornar imprescritível a dívida

fiscal, já que não resiste ao confronto com o art. 174, parágrafo único, I, do

CTN.

• II - Embargos de divergência rejeitados. "confirmando-se" o acórdão

embargado e as decisões proferidas nas instâncias ordinárias.

SÚMULA 314 STJ

“Em execução fiscal, não localizados

bens penhoráveis, suspende-se o

processo por um ano, findo o qual se

inicia o prazo da prescrição

quinquenal intercorrente”.

70

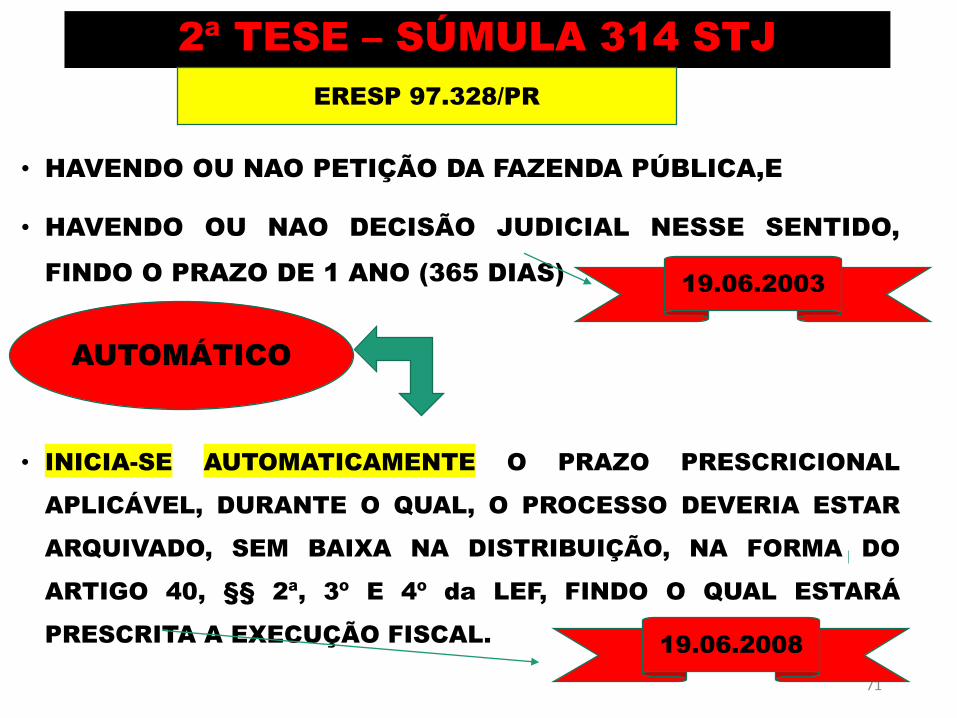

2ª TESE – SÚMULA 314 STJ

• HAVENDO OU NAO PETIÇÃO DA FAZENDA PÚBLICA,E

• HAVENDO OU NAO DECISÃO JUDICIAL NESSE SENTIDO,

FINDO O PRAZO DE 1 ANO (365 DIAS)

• INICIA-SE AUTOMATICAMENTE O PRAZO PRESCRICIONAL

APLICÁVEL, DURANTE O QUAL, O PROCESSO DEVERIA ESTAR

ARQUIVADO, SEM BAIXA NA DISTRIBUIÇÃO, NA FORMA DO

ARTIGO 40, §§ 2ª, 3º E 4º da LEF, FINDO O QUAL ESTARÁ

PRESCRITA A EXECUÇÃO FISCAL.

71

ERESP 97.328/PR

19.06.2003

AUTOMÁTICO

19.06.2008

PRESCRIÇÃO

INTERCORRENTE

72

DISTRIBUIÇÃO

EF

DESPACHO

CITAÇÃO

DEVEDOR

ART. 7º LEF

CITAÇÃO

VÁLIDA

NÃO

ENCONTRA

DEVEDOR

PEDIDO

BLOQUEIO

BENS

PENHORA

NEGATIVA

DEVEDOR

NÃO TEM

BENSART. 40 “CAPUT” LEF

JUIZ VAI SUSPENDER

EXECUÇÃO

1 ANO

DECORRIDO 1 ANO

(365 DIAS)

AUTOMATICO COMEÇA

PRAZO 5 ANOS

SOMA 6 ANOS

EXECUÇÃO

EXTINTA

1ª

TESE

INTIMAÇÃO

FAZENDA

PÚBLICA

2ª

TESE

3ª TESE

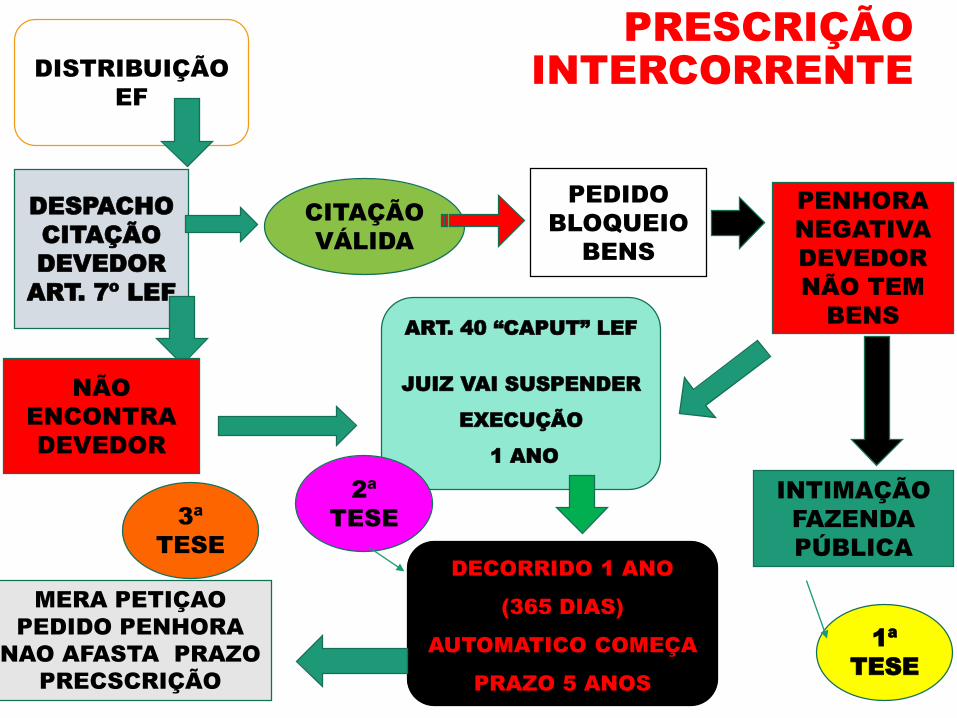

• A EFETIVA PENHORA É APTA A FASTAR O CURSO DA

PRESCRIÇÃO INTERCORRENTE, MAS NÃO BASTA O

MERO PETICIONAMENTO EM JUÍZO REQUERENDO A

FEITURA DA PENHORA DE OUTROS BENS.

73

FAZENDA TEM POR HABITO

FICAR PETICIONANDO E

PEDINDO PENHORA – QUE

SEMPRE E NEGATIVA – ISSO NÃO

BASTA PARA AFASTAR A

PRESCRIÇÃO – PRECISA A

PENHORA EFETIVA.

FAZENDA PÚBLICA FICA

REITERADAMENTE

PETICIONANDO E PEDINDO

PRAZO PARA ANÁLISE – 90 - 120

DIAS – DILIGÊNCIAS -

ISSO NÃO SUSPENDE PRAZO

PRESCRIÇÃO.

MERA PETIÇÃO NÃO

AFASTA INÉRCIA!!!

PRESCRIÇÃO

INTERCORRENTE

74

DISTRIBUIÇÃO

EF

DESPACHO

CITAÇÃO

DEVEDOR

ART. 7º LEF

CITAÇÃO

VÁLIDA

NÃO

ENCONTRA

DEVEDOR

PEDIDO

BLOQUEIO

BENS

PENHORA

NEGATIVA

DEVEDOR

NÃO TEM

BENSART. 40 “CAPUT” LEF

JUIZ VAI SUSPENDER

EXECUÇÃO

1 ANO

DECORRIDO 1 ANO

(365 DIAS)

AUTOMATICO COMEÇA

PRAZO 5 ANOS

MERA PETIÇAO

PEDIDO PENHORA

NAO AFASTA PRAZO

PRECSCRIÇÃO

1ª

TESE

INTIMAÇÃO

FAZENDA

PÚBLICA

2ª

TESE3ª

TESE

4ª TESE

• A FAZENDA PÚBLICA, EM SUA PRIMEIRA

OPORTUNIDADE DE FALAR NOS AUTOS (ART. 245

CPC), AO ALEGAR A NULIDADE PELA FALTA DE

QUALQUER INTIMAÇÃO,DENTRO DO PROCEDIMENTO

DO ART. 40 LEF, DEVERÁ DEMONSTRAR O PREJUÍZO

QUE SOFREU.

75

POR EXEMPLO, DEVERÁ

DEMONSTRAR A

OCORRENCIA DE QUALQUER

CAUSA INTERRUPTIVA OU

SUSPENSIVA DA

PRESCRIÇÃO

NORMALMENTE DEVEDOR

TEM QUE PROVAR

DECADÊNCIA OU

PRESCRIÇÃO, MAS AQUI

INVERTE O ÔNUS PARA A

FAZENDA PÚBLICA.

ÔNUS PROVA FN

• § 4ª DO ART. 40 – DECORRIDO PRAZO – JUIZ INTIMARA A

FAZENDA, PODE OCORRER 2 SITUAÇÕES:

• 1) INTIMA A FAZENDA E QUE FICA INERTE, SEM SE

MANIFESTAR;

• 2) JUIZ SEM OUVIR A FAZENDA, A PEDIDO DA PARTE

DEVEDORA, DECRETA A PRESCRIÇÃO.

• Para este ato a FAZENDA PÚBLICA ESTAVA ALEGANDO

NULIDADE, POIS A LEI DETERMINA A OITIVA DA

FAZENDA.76

4ª TESE

§ 4º DO ART. 40 DA LEF

• Art. 40 - O Juiz suspenderá o curso da execução, enquanto

não for localizado o devedor ou encontrados bens sobre os

quais possa recair a penhora, e, nesses casos, não correrá o

prazo de prescrição.

• § 4o Se da decisão que ordenar o arquivamento tiver

decorrido o prazo prescricional, o juiz, depois de ouvida

a Fazenda Pública, poderá, de ofício, reconhecer a

prescrição intercorrente e decretá-la de imediato.

(Incluído pela Lei nº 11.051, de 2004)

77

5

ANOS

4ª TESE – STJ –

DECISAO DEFINITIVA

• STJ ENTEDEU QUE SE NAO INTIMADA A FAZENDA

PÚBLICA, ESTA TERÁ QUE PROVAR

JURIDICAMENTE, QUE SOFREU PREJUÍZO.

78

A MERA AUSÊNCIA

DA NOTIFICAÇÃO

NÃO E SUFICIENTE

PARA CAUSAR

NULIDADE NA

EXECUÇÃO.

ONUS DA PROVA E DA FAZENDA –

TEM QUE PROVAR QUE HOUVE

CAUSA SUSPENSIVA OU

INTERRUPTIVA, DO CONTRARIO NAO

SERÁ NULA DECISAO QUE DECRETOU

A PRESCRIÇÃO, SEM INTIMAÇÃO DA

FAZENDA. (EX. DEVEDOR REQUEREU

PARCELAMENTO)

PRESCRIÇÃO

INTERCORRENTE

79

DISTRIBUIÇÃO

EF

DESPACHO

CITAÇÃO

DEVEDOR

ART. 7º LEF

CITAÇÃO

VÁLIDA

NÃO

ENCONTRA

DEVEDOR

PEDIDO

BLOQUEIO

BENS

PENHORA

NEGATIVA

DEVEDOR

NÃO TEM

BENS

ART. 40 “CAPUT” LEF

JUIZ VAI SUSPENDER

EXECUÇÃO

1 ANO

DECORRIDO 1 ANO

(365 DIAS)

AUTOMATICO COMEÇA

PRAZO 5 ANOSMERA PETIÇAO

PEDIDO PENHORA

NAO AFASTA PRAZO

PRECSCRIÇÃO

1ª

TESE

INTIMAÇÃO

FAZENDA

PÚBLICA

2ª

TESE3ª

TESE

1+ 5= 6 ANO DECRETA

PRESCRIÇÃO

INTERCORRENTE

4ª

TESE

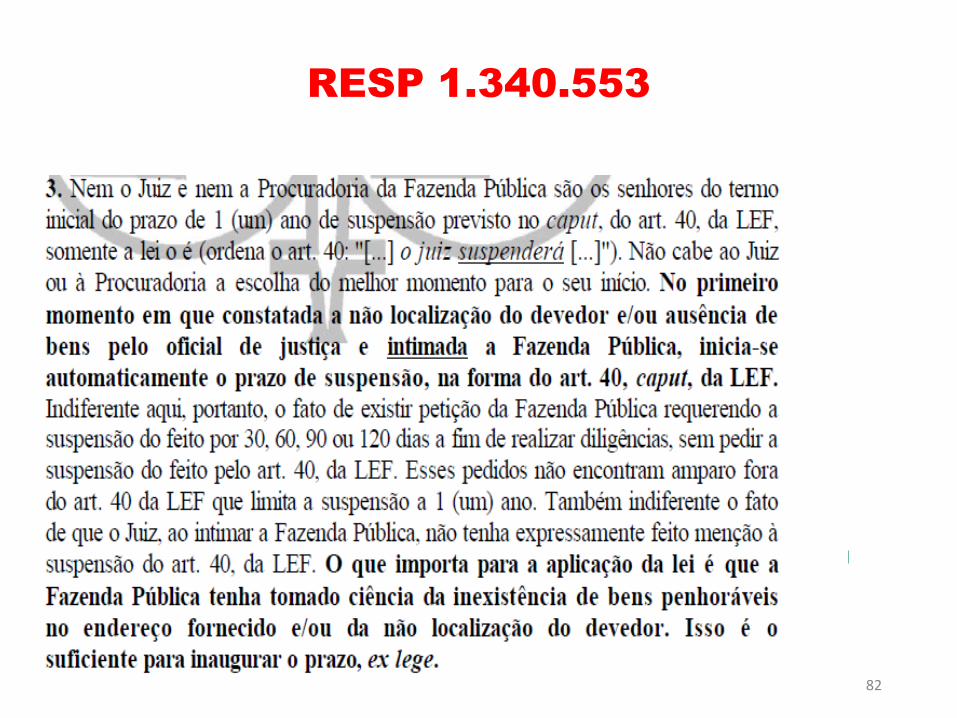

RESP 1.340.553

80

RESP 1.340.553

81

RESP 1.340.553

82

ANDAMENTO PROCESSUAL

83

• 16/10/2018 - Publicado EMENTA / ACORDÃO;

• 14/11/2018 – EMBARGOS FN;

• 14/11/2018 – VISTA AO EMBARGADO PARA IMPUGNAR;

• 27/11/2018 – DECORREU PRAZO SEM APRESENTAÇÃO DE

IMPUGNAÇÃO AOS EMBARGOS;

• 27/11/2018 - Conclusos para julgamento ao(à) Ministro(a)

MAURO CAMPBELL MARQUES (Relator) com embargos de

declaração e certidão retro.

PERGUNTA

• CITAÇÃO NEGATIVA E NÃO

LOCALIZAÇÃO DE BENS, QUANDO E

COMO COMEÇARA A CONTAGEM?

84

RESPOSTA

SUMULA 414 STJ

• “A citação por edital na execução fiscal é cabível

quando frustradas as demais modalidades”.

• CITAÇÃO EXECUÇAO FISCAL –

• 1º - CORREIO

• 2º - CITAÇÃO OFICIAL

• 3º - EDITAL

85

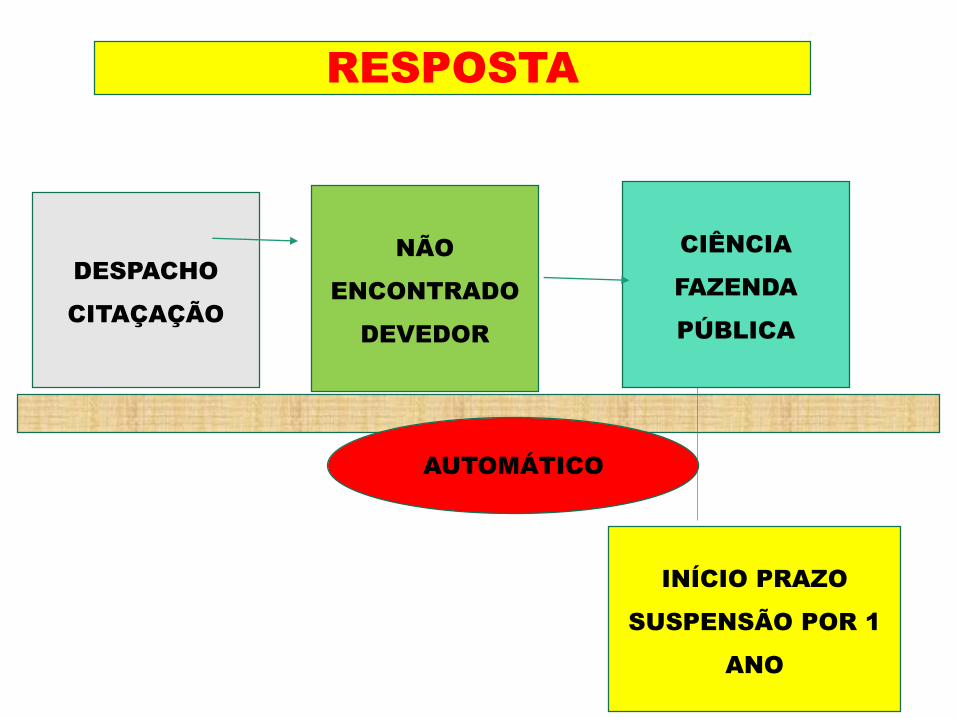

CITAÇÃO NEGATIVA –

COMEÇA A CONTAR

PRAZO DE

SUSPENSAO 1 ANO,

DEPOIS + 5 ANOS,

APÓS A CIÊNCIA DA

FAZENDA PÚBLICA DA

CITAÇÃO NEGATIVA

PRAZO CORRENDO –

FN TEM QUE SE

AGILIZAR CITAÇÃO!!!!

DESPACHO

CITAÇAÇÃO

RESPOSTA

NÃO

ENCONTRADO

DEVEDOR

CIÊNCIA

FAZENDA

PÚBLICA

INÍCIO PRAZO

SUSPENSÃO POR 1

ANO

AUTOMÁTICO

PERGUNTA

• E SE A CITAÇÃO POSITIVA E NÃO

LOCALIZAÇÃO DE BENS, QUANDO E

COMO COMEÇARA A CONTAGEM?

87

DESPACHO

CITAÇAÇÃO

RESPOSTA

CITAÇÃO

POSITIVA-

PRAZO 5

DIAS PAGAR

INDICAR

BENS

CIÊNCIA

FAZENDA

PÚBLICA

INÍCIO PRAZO

SUSPENSÃO POR 1

ANO

AUTOMÁTICO

NAO

INDICAÇÃO

BENS

BLOQUEIO

BENS –

NEGATIVO

OU

INSUFICIENTE

DECORRIDO 365

DIAS, INICIA-SE

PRAZO DE 5 ANOS

PRESCRIÇÃO

INTERCORRENTE

DECORRIDOS 1+

5= 6 ANOS

PRESCRIÇÃO –

EXTINÇÃO

EXECUÇÃO

FISCAL

PERGUNTA

SE NO PRAZO DE 1+ 5 = 6

• FAZENDA PÚBLICA FICAR

PETICIONANDO E REQUERENDO JUS

BACEM, INTERROMPE CONTAGEM?

89

RESPOSTA

• MERO PETICIONAMENTO NÃO SUSPENDE

A CONTAGEM (TESE 3).

• APENAS SE EFETVAMENTE, SE

ENCONTRAR PATRIMÔNIO!

90

PERGUNTA

SE O MAGISTRADO NAO DECLARAR O

INICIO DA SUSPENSÃO, ISSO PREJUDICA

A CONTAGEM?

91

RESPOSTA – TESE 01

• PRAZO DE 1 ANO SUSPENSÃO COMEÇA,

AUTOMATICAMENTE, NA DATA CIÊNCIA

DA FAZENDA, INDEPENDENTE DO JUIZ

TER FALADO OU NÃO.

• (TESE 01)

92

RESPOSTA – TESE 02

• HAVENDO OU NAO PETIÇÃO DA FAZENDA

PÚBLICA E HAVENDO OU NAO DECISÃO

JUDICIAL NESSE SENTIDO, FINDO O PRAZO

DE 1 ANO (365 DIAS), AUTOMATICAMENTE,

INICIA-SE PRAZO 5 ANOS. (TESE 02)

93

EFEITO – AGIR!!!!

• RECURSO REPETIVO – VINCULAM A

TODOS OS DEMAIS PROCESSOS QUE

TRATAM DO ASSUNTO JULGADO!

• ART. 926 CPC – “Os tribunais devem

uniformizar sua jurisprudência e mantê-la

estável, íntegra e coerente”.

94

EFEITO – AGIR!!!

TEM QUE PETICIONAR, FAZER JUIZ SE MANIFESTAR – DECISÃO TEM

EFEITO IMEDIATO, MAS E NECESSÁRIO A PARTE “ACIONAR” O

JUÍZO PARA QUE SE MANIFESTE.

COMO FAZER A PETIÇÃO?????

INDICAR AO JUIZ, QUE NOS TERMOS ARTIGO 927, III CPC,

DEVERÁ OBSERVAR ESTA DECISÃO DO STJ – RESP 1.340.553

• ART. 927 - Os juízes e os tribunais observarão:

• III - os acórdãos em incidente de assunção de competência ou de resolução

de demandas repetitivas e em julgamento de recursos extraordinário e

especial repetitivos;

95

FELIZ 2019!!!!!!

VIDEO MOTIVACIONAL QUEM VOCÊ QUER SER MOTIVAÇÃO.mp4