poc aula impressao

TRANSCRIPT

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Patrícia Leal Mattos

Percentage of Completion (POC)

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Introdução

Reconhecimento de resultado através da Metodologia POC (Percentage of Completion)

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Objetivos

Propiciar o acompanhamento eficaz do resultado apurado pela metodologia do POC (Percentage of Completion), através de exemplos práticos

Compartilhar o conhecimento quanto ao reconhecimento da receita

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Normas sobre Contratos de Construção

Contrato de Construção do Setor Imobiliário

Aplicação da Interpretação Técnica ICPC-02 às Entidades de Incorporação Imobiliária Brasileiras

Enquadramento do contrato no alcance do pronunciamento do CPC 30 Receitas ou CPC 17 Contratos de construção

Quando deve ser reconhecida a receita com a incorporação e/ou

construção de imóveis

IFRIC 15

OCPC-‐04

ICPC-‐02

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Reconhecimento da receita

Quando o contrato se enquadra no alcance do CPC 17 e seu resultado puder ser mensurado com segurança a entidade deve reconhecer a receita pelo percentual de evolução da obra

Se o contrato se enquadrar ao CPC 30, a entidade deve determinar se o contrato é de prestação de

serviço ou de venda de bens

POC

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Reconhecimento da receita

CPC 17 – CONTRATOS DE CONSTRUÇÃO CPC 30 - RECEITAS

O comprador deve ser capaz de especificar os principais elementos estruturais do projeto do imóvel antes de começar a construção e/ou especificar mudanças estruturais significativas após o início da construção.

Os compradores têm apenas uma possibilidade limitada de influenciar no projeto do imóvel.

Este Pronunciamento deve ser aplicado na contabilização dos contratos de construção nas demonstrações contábeis das contratadas. Para os fins deste Pronunciamento, contratos de construção incluem: (a) contratos para a prestação de serviços que estejam diretamente relacionados com a construção do ativo; por exemplo: os relativos a serviços de arquitetos e de gestão de projetos; e (b) contratos para a destruição ou restauração de ativos e de recuperação ambiental após a demolição ou retirada de ativos.

Este Pronunciamento deve ser aplicado na contabilização da receita proveniente de: (a) venda de bens (*); (b) prestação de serviços (**); e (c) utilização, por parte de terceiros, de outros ativos da entidade que geram juros, royalties e dividendos. (*) – A entidade presta serviços em conjunto com o fornecimento de materiais de construção. (**) – A entidade não está obrigada a comprar e fornecer materiais de construção.

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Reconhecimento da receita

O contrato ou o componente atende à definição de contrato

de construção?

Sim

Não

O contrato ou o componente é um contrato de construção no

alcance do CPC 17.

Receitas e custos são reconhecidos pelo

percentual de evolução da obra .

O contrato ou o componente é apenas para a prestação de

serviços?

Sim O contrato ou componente é para a prestação de serviços no alcance do CPC 30 (item 20).

Receitas e custos são reconhecidos pelo

percentual de evolução da obra.

Não

O contrato ou o componente é para a

venda de bens no alcance da CPC 30.

Os critérios de Reconhecimento de receita são atendidos

Continuamente (item 14 do CPC 30)?

Receitas e custos são reconhecidos pelo

percentual de evolução da obra .

Sim

A receita é reconhecida quando todas as condições do item 14 do CPC 30 são

satisfeitas.

Não

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Venda de Bens

CPC 30

Item 14 - A receita proveniente da venda de bens deve ser reconhecida quando forem satisfeitas todas as seguintes condições:

(a) a entidade tenha transferido para o comprador os riscos e benefícios mais significativos inerentes à propriedade dos bens;

(b) a entidade não mantenha envolvimento continuado na gestão dos bens vendidos em grau normalmente associado à propriedade nem efetivo controle de tais bens;

(c) o valor da receita possa ser confiavelmente mensurado;

(d) for provável que os benefícios econômicos associados à transação fluirão para a entidade; e

(e) as despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

A entidade presta serviço em conjunto com o material de construção

Veja no item 22 do OCPC-04 “Aplicação da Interpretação Técnica ICPC-02 às Entidades de Incorporação Imobiliária Brasileiras”.

Reconhecimento do resultado – CPC 30 Venda de bens

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Transferências de riscos e benefícios

Item 14 - A receita proveniente da venda de bens deve ser reconhecida quando forem satisfeitas todas as seguintes condições:

(a) a entidade tenha transferido para o comprador os riscos e benefícios mais significativos inerentes à propriedade dos bens;

Transferências de riscos e benefícios sobre imóveis em construção

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

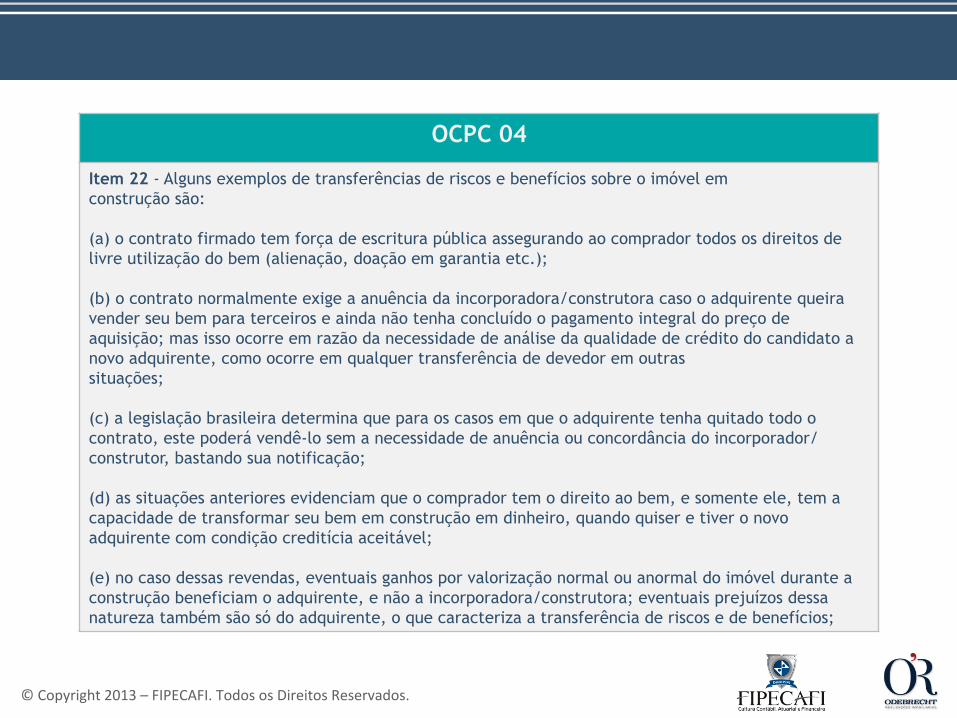

OCPC 04

Item 22 - Alguns exemplos de transferências de riscos e benefícios sobre o imóvel em construção são: (a) o contrato firmado tem força de escritura pública assegurando ao comprador todos os direitos de livre utilização do bem (alienação, doação em garantia etc.); (b) o contrato normalmente exige a anuência da incorporadora/construtora caso o adquirente queira vender seu bem para terceiros e ainda não tenha concluído o pagamento integral do preço de aquisição; mas isso ocorre em razão da necessidade de análise da qualidade de crédito do candidato a novo adquirente, como ocorre em qualquer transferência de devedor em outras situações; (c) a legislação brasileira determina que para os casos em que o adquirente tenha quitado todo o contrato, este poderá vendê-lo sem a necessidade de anuência ou concordância do incorporador/construtor, bastando sua notificação; (d) as situações anteriores evidenciam que o comprador tem o direito ao bem, e somente ele, tem a capacidade de transformar seu bem em construção em dinheiro, quando quiser e tiver o novo adquirente com condição creditícia aceitável; (e) no caso dessas revendas, eventuais ganhos por valorização normal ou anormal do imóvel durante a construção beneficiam o adquirente, e não a incorporadora/construtora; eventuais prejuízos dessa natureza também são só do adquirente, o que caracteriza a transferência de riscos e de benefícios;

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Transferências de riscos e benefícios

OCPC 04

(CONT.) Item 22 - Alguns exemplos de transferências de riscos e benefícios sobre o imóvel em construção são: (f) casos reais de desapropriação têm demonstrado que os detentores do crédito à indenização são os compradores. Essas indenizações têm sido distribuídas aos adquirentes proporcionalmente aos valores pagos; (g) a legislação brasileira dá aos adquirentes, em decisão simplesmente majoritária, o direito de trocar a incorporadora/construtora se esta estiver em atraso injustificado e não sanado superior a 30 dias com relação ao cronograma fixado. Obviamente, os transtornos dessa substituição podem não indicar esse caminho como o melhor, e por isso determinados ajustes acabam ocorrendo, em que indenizações são pagas aos adquirentes por causa desse atraso, como pagamento de aluguel pelo prazo adicional etc.; (h) a Lei nº 4.591/64 e a jurisprudência brasileira têm fixado claramente que, no caso de falência da incorporadora ou da imotivada, e não sanada paralisação das obras por mais de 30 dias, ou de retardo excessivo do andamento dessas obras, o direito de destituir a incorporadora e a contratação de outra construtora. Na falência, os bens em andamento não se incorporam à massa falida para atendimento a demais credores; (i) o contrato de promessa de compra e venda ou o definitivo de compra e venda asseguram ao adquirente o direito de dispor de seu patrimônio, tanto seja ele domínio (se houver venda e compra) quanto seja ele direito aquisitivo (se houver promessa de venda e compra);

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Transferências de riscos e benefícios

OCPC 04

(CONT.) Item 22 - Alguns exemplos de transferências de riscos e benefícios sobre o imóvel em construção são: (j) no caso de problema com a construção do tipo desabamento, a responsabilidade, juridicamente no Brasil, fica com a incorporadora / construtora, que deve arcar com o prejuízo; todavia, isso não caracteriza, por si só, que os riscos não sejam repassados aos adquirentes. Aliás, esse tipo de responsabilidade independe, de fato, da forma contratada, se genuína execução de serviço por conta de terceiros ou de construção para entrega futura, se o problema derivar de falha da construtora. Assim, pouco interfere na análise presente, inclusive pela baixíssima probabilidade de ocorrência.

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Transferências de riscos e benefícios

No exterior, para as empresas que adotam as Normas Internacionais, o resultado só é

reconhecido na entrega das chaves, quando a entidade transfere efetivamente os riscos e

benefícios mais significativos.

No Brasil, os riscos e benefícios significativos são, como regra, continuamente transferidos ao adquirente durante o período de construção.

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Construção e Serviço vs. Empreendimentos Imobiliários

Negócio – Prestação de Serviços de Construção, compreendendo prospecção, conquista e execução de serviços de E&C, com contratos e clientes definidos;

Negócio – Indústria de Construção, compreendendo a identificação e aquisição de terrenos, desenvolvimento, lançamento, comercialização e construção do imóvel;

Estoque apenas de materiais a serem utilizados na prestação de serviços; Estoque de unidades a comercializar de

empreendimentos concluídos ou em construção, além de materiais; Receita é validada desde o início da obra,

quando da assinatura do contrato;

Reconhecimento da Receita (POC) através dos custos incorridos;

Faturamento em decorrência da relação contratual, normalmente medições dos serviços executados;

Rentabilidade conhecida/validada desde o início da obra, salvo distorções no custo ou incremento na receita; tende a ser linear

Receita é validada no decorrer do processo de venda das unidades imobiliárias;

Reconhecimento da Receita (POC) através dos custos incorridos de unidades vendidas;

Recebimento de clientes em função da tabela de vendas compromissada no contrato de compra e venda, independente do estágio da obra;

Rentabilidade validada no decorrer do processo de venda das unidades imobiliárias

Construção & Serviço Empreendimentos Imobiliários

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Construção e Serviço

POC - Construção e Serviço

Método para reconhecimento das receitas de construção, com base no custo incorrido ou no avanço físico

Método com base no custo incorrido (praticado pela Odebrecht):

Receita Reconhecida = Receita Contratada x Custo Incorrido

Custo Orçado

Ajuste POC = Receita Reconhecida - BM/Fatura

CPC 17 - CONTRATOS DE CONSTRUÇÃO

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Receita do Contrato

A receita do contrato deve compreender:

(a) A quantia inicial contratada; e

(b) As variações pelas solicitações adicionais, reclamações e pagamentos de incentivos contratuais:

ü na extensão em que for provável que venham a resultar em receita; e

ü estejam em condições de serem confiavelmente mensurados.

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Custos do Contrato

Os custos do contrato devem compreender:

(a) Os custos que se relacionem diretamente com um contrato específico;

(b) Os custos que forem atribuíveis à atividade de contratos em geral e puderem ser alocados ao contrato; e

(c) Outros custos que forem diretamente debitáveis ao cliente, nos termos do contrato.

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Custos do Contrato

Exemplos de custos relacionados aos contratos:

ü Mão de obra direta do contrato, incluindo sua supervisão;

ü Materiais usados na construção;

ü Depreciação de ativos imobilizados utilizados no contrato;

ü Frete dos ativos imobilizados e materiais da obra;

ü Aluguel de instalações e equipamentos;

ü Concepção e assistência técnica contratados;

ü Estimativa de custos de retificação e garantia, etc.

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Exemplo – Apuração do resultado pelo boletim de medição

Receita contratada 100.000

Custos orçados 80.000

Margem total 20,00%

Ano 1 Ano 2 Ano 3 Total

BM (Boletim de Medição) 25.800 45.900 28.300 100.000

Custos incorridos 21.800 30.600 27.600 80.000

Margem no ano 15,50% 33,33% 2,47% 20,00%

Eventos:

Resultado apurado pelo método do BM

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Exemplo – Apuração do resultado pelo POC

Eventos:

Ano 1 Ano 2 Ano 3 Total

Fatura 25.800 45.900 28.300 100.000

Ajuste de POC 1.450 (7.650) 6.200 -

Custos Incorridos 21.800 30.600 27.600 80.000

Margem do ano 20.00% 20.00% 20.00% 20.00%

Resultado Apurado Pelo Método do POC

Receita contratada 100.000

Custos orçados 80.000

Margem Total 20.00%

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Caso Prático

POC C&S - Caso prático

Receita contratada 50.000 Custos orçados (45.000) Margem total 10,00%

Eventos: Ano 1 Ano 2 Ano 3 Total

Receita Bruta 16.667 22.222 11.111 50.000 Faturamento - 10.000 40.000 50.000 Ajuste POC 16.667 12.222 (28.889) -

Custos incorridos (15.000) (20.000) (10.000) (45.000)

Lucro Bruto 1.667 2.222 1.111 5.000

Margem no ano 10% 10% 10% 10%

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Receita Reconhecida = Receita Contratada x Custo Incorrido

Custo Orçado

Ajuste POC = Receita Reconhecida - BM/Fatura

Receita Reconhecida = 50.000 x 15.000

45.000 = 16.666

Ajuste POC = 16.666 - 0 = 16.666,6

Ano 1

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Caso Prático POC C&S - Caso prático

Receita contratada 50.000 Custos orçados (45.000) Margem total 10,00%

Eventos: Ano 1 Ano 2 Ano 3 Total

Receita Bruta 16.667 22.222 11.111 50.000 Faturamento - 10.000 40.000 50.000 Ajuste POC 16.667 12.222 (28.889) -

Custos incorridos (15.000) (20.000) (10.000) (45.000)

Lucro Bruto 1.667 2.222 1.111 5.000

Margem no ano 10% 10% 10% 10%

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Receita Reconhecida = Receita Contratada x Custo Incorrido

Custo Orçado

Ajuste POC = Receita Reconhecida - BM/Fatura

Receita Reconhecida = 50.000 x 15.000 + 20.000

45.000 = 38.888

Ajuste POC = 38.888 - 10.000 = 28.888

Ano 2 (acumulado)

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Reconhecimento do Prejuízo Orçado

PREJUÍZO ORÇADO

ü Nas obras cuja revisão do orçamento prevê margem negativa, deve-se inicialmente provisionar o saldo do prejuízo a incorrer.

ü Na proporção em que esse prejuízo for considerado provável, a provisão deve ser ajustada.

No POC imobiliário o tratamento é o mesmo.

Se nós temos um empreendimento cuja receita contratada ou VGV for menor que o custo

orçado, no momento em que isso for identificado, temos que contabilizar todo o

prejuízo futuro na DRE.

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

POC Imobiliário

POC Imobiliário

Método para reconhecimento das receitas do segmento imobiliário com base no custo incorrido de unidades vendidas

Métodos do POC no segmento imobiliário

POC adotado ao setor de serviços

OCPC01 – ENTIDADES DE INCORPORAÇÃO IMOBILIÁRIA

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

POC Imobiliário

Forma de cálculo:

Receita Reconhecida = VGV Contratado x Custo incorrido Unidades Vendidas

Custo orçado Unidades Vendidas

Custo Unidades Vendidas = Custo Total x Metragem ou Unidades Vendidas

Metragem ou Unidades Totais

Ajuste POC = Receita Reconhecida - Ingressos

Observar a cláusula suspensiva - só posso reconhecer receita a partir do momento em que o empreendimento não mais puder denunciar a incorporação

Quando o incorporador comunicar por escrito a desistência do empreendimento ao Registro de Imóveis e aos adquirentes

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Imobiliário

A receita do empreendimento deve compreender:

A quantia inicial contratada e suas atualizações

3.1 Receita Bruta de Vendas3.1.1 Incorporação e Venda de Imóveis3.1.2 Receita de Serviços3.2 Deduções da Receita Bruta3.2.1 Tributos sobre Vendas

Receita Líquida4.1 Custo de Incorporação e Venda de imóveis4.1.2 Custo de Incorporação 4.1.3 Custo de Construção4.1.4 Custo do Terreno4.1.5 Custos de Financiamento4.1.7 Depreciação e Amortização

Resultado Bruto

Não abordaremos o Ajuste a Valor Presente (AVP)

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Custos do empreendimento

3.1 Receita Bruta de Vendas3.1.1 Incorporação e Venda de Imóveis3.1.2 Receita de Serviços3.2 Deduções da Receita Bruta3.2.1 Tributos sobre Vendas

Receita Líquida4.1 Custo de Incorporação e Venda de imóveis4.1.2 Custo de Incorporação 4.1.3 Custo de Construção4.1.4 Custo do Terreno4.1.5 Custos de Financiamento4.1.7 Depreciação e Amortização

Resultado Bruto

Os custos do empreendimento devem compreender:

ü Preço do terreno, inclusive gastos de aquisição e regularização;

ü Custo dos projetos;

ü Custos diretamente relacionados à construção, inclusive preparação do terreno, canteiro de obras e gastos de benfeitorias nas áreas comuns;

ü Impostos, taxas e contribuições não recuperáveis que envolvem o empreendimento imobiliário, incorridos durante a fase de construção

ü Encargos financeiros diretamente associados ao financiamento do empreendimento imobiliário

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Despesas com vendas

Como são tratadas as despesas com vendas?

As despesas com vendas contemplam:

ü Marketing, propaganda, divulgação e assessoria de vendas;

ü Stand e apartamento modelo;

ü Corretagem sobre venda;

A corretagem sobre a venda é reconhecida na mesma velocidade em que são reconhecidas as receitas (apuradas pela metodologia POC)

Stands com vida útil superior a 12 meses podem ser imobilizados e depreciados pelo prazo de vida útil

4.2.1 Despesas com vendas4.2.1.1 Stand4.2.1.2 Publicidade4.2.1.3 Corretagem

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

POC Imobiliário

POC IMOBILIÁRIO – Informações sistema Informação do orçamento e área total

É importante destacar que os encargos financeiros incorridos com empréstimos e financiamentos, inclusive para aquisição de terrenos,

são agregados ao custo orçado à medida que estejam sendo incorridos, desde que as atividades necessárias para preparar o

imóvel para comercialização estejam em progresso.

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

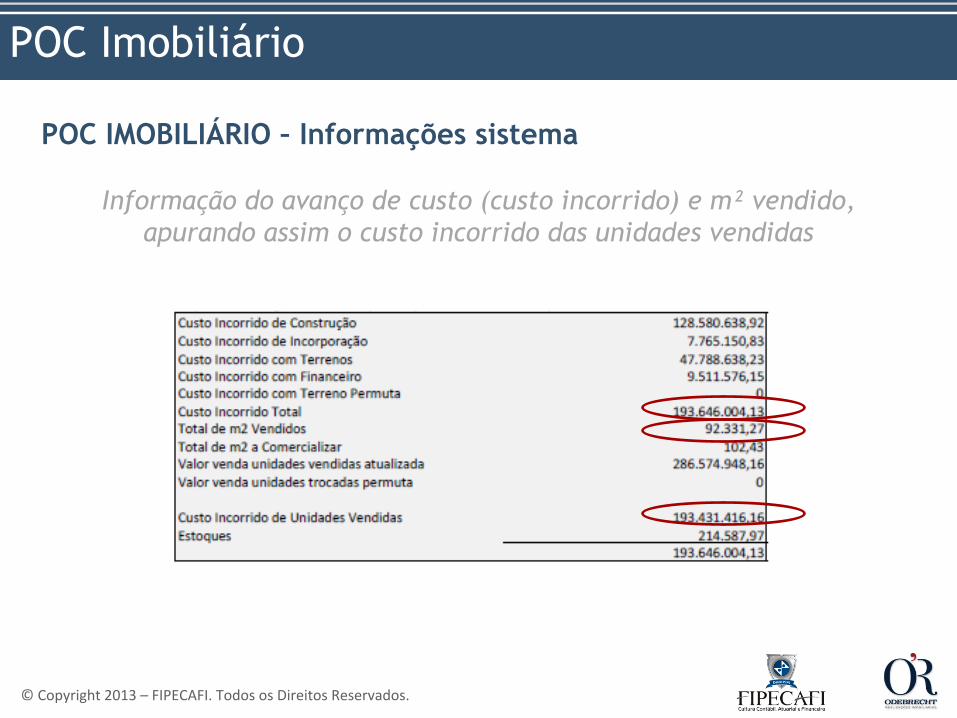

POC Imobiliário

POC IMOBILIÁRIO – Informações sistema

Informação do avanço de custo (custo incorrido) e m² vendido, apurando assim o custo incorrido das unidades vendidas

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

POC Imobiliário

Custo Unidades Vendidas = Custo Total x Metragem ou Unidades Vendidas

Metragem ou Unidades Totais

Custo Unidades Vendidas = 193.646.004,13 x 92.331,27

92.433,70

Custo Unidades Vendidas = 193.431.416,16

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

POC Imobiliário

POC IMOBILIÁRIO – informações sistema

Informação do VGV, Custo Orçado das unidades vendidas e cálculo da margem bruta

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

POC Imobiliário

Cálculo do POC

Receita Reconhecida = VGV Contratado x Custo incorrido Unidades Vendidas

Receita Reconhecida = 286.574.948,16 x 193.431.416,16

199.000.592,74

Receita Reconhecida = 278.554.939,43

Custo orçado Unidades Vendidas

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

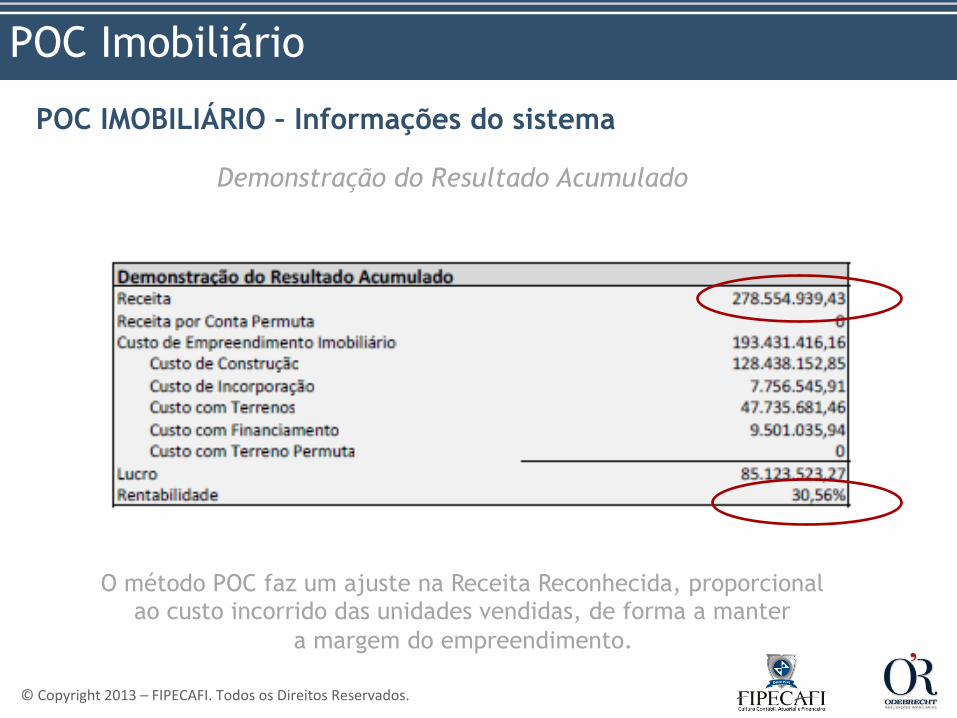

POC Imobiliário

POC IMOBILIÁRIO – Informações do sistema

Demonstração do Resultado Acumulado

O método POC faz um ajuste na Receita Reconhecida, proporcional ao custo incorrido das unidades vendidas, de forma a manter

a margem do empreendimento.

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Ano 1 Ano 2 Ano 3

VGV Contrato 10.000 21.000 50.000

Curso Orçado das unidades vendidas 9.000 18.000 45.000

Margem 10% 14% 10%

Total em m2 vendidos 4.000 8.000 20.000

Caso Prático

POC IMOBILIÁRIO - Caso prático

Custos Orçados 45.000

Total da área construída 20.000

Custo por m2 2,25

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Caso Prático

Custo Orçado das unidades vendidas = 2,25 X 4.000 = 9.000

Custo Orçado das unidades vendidas = 2,25 X 8.000 = 18.000

Custo Orçado das unidades vendidas = 2,25 X 20.000 = 45.000

Custo Orçado das unidades vendidas = Custo por m² X Total de m² vendido

O POC sempre traz informações acumuladas do projeto

Ano 1

Ano 2

Ano 3

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Caso Prático

POC IMOBILIÁRIO - Caso prático

Custos Orçados 45.000

Total da área construída 20.000

Custo por m2 2,25

Ano 1 Ano 2 Ano 3

VGV Contrato 10.000 21.000 50.000

Curso Orçado das unidades vendidas 9.000 18.000 45.000

Margem 10% 14% 10%

Total em m2 vendidos 4.000 8.000 20.000

Custos incorridos total 15.000 30.000 45.000

Custo Incorrido das Unidades vendidas 3.000 12.000 45.000

Estoques 12.000 18.000 -‐

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Caso Prático

Custo Unidades Vendidas = Custo Total x Metragem ou Unidades Vendidas

Metragem ou Unidades Totais

Custo Unidades Vendidas = 15.000 x 4.000 20.000

= 3.000

Custo Unidades Vendidas = 30.000 x 8.000 20.000

= 12.000

Ano 1

Ano 2

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Caso Prático

POC IMOBILIÁRIO - Caso prático

ü Custos Orçados das Unidades vendidas

ü Custo Incorrido das Unidades vendidas

ü Estoques das Unidades vendidas

ü Ajuste POC

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

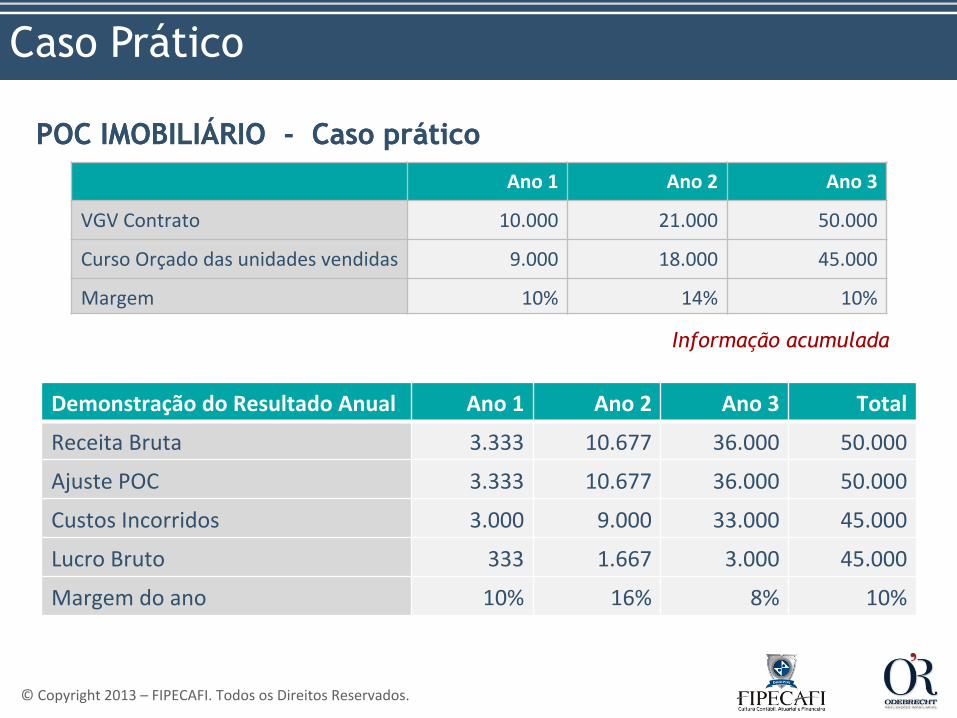

Demonstração do Resultado Anual Ano 1 Ano 2 Ano 3 Total

Receita Bruta 3.333 10.677 36.000 50.000

Ajuste POC 3.333 10.677 36.000 50.000

Custos Incorridos 3.000 9.000 33.000 45.000

Lucro Bruto 333 1.667 3.000 45.000

Margem do ano 10% 16% 8% 10%

Ano 1 Ano 2 Ano 3

VGV Contrato 10.000 21.000 50.000

Curso Orçado das unidades vendidas 9.000 18.000 45.000

Margem 10% 14% 10%

Caso Prático

POC IMOBILIÁRIO - Caso prático

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

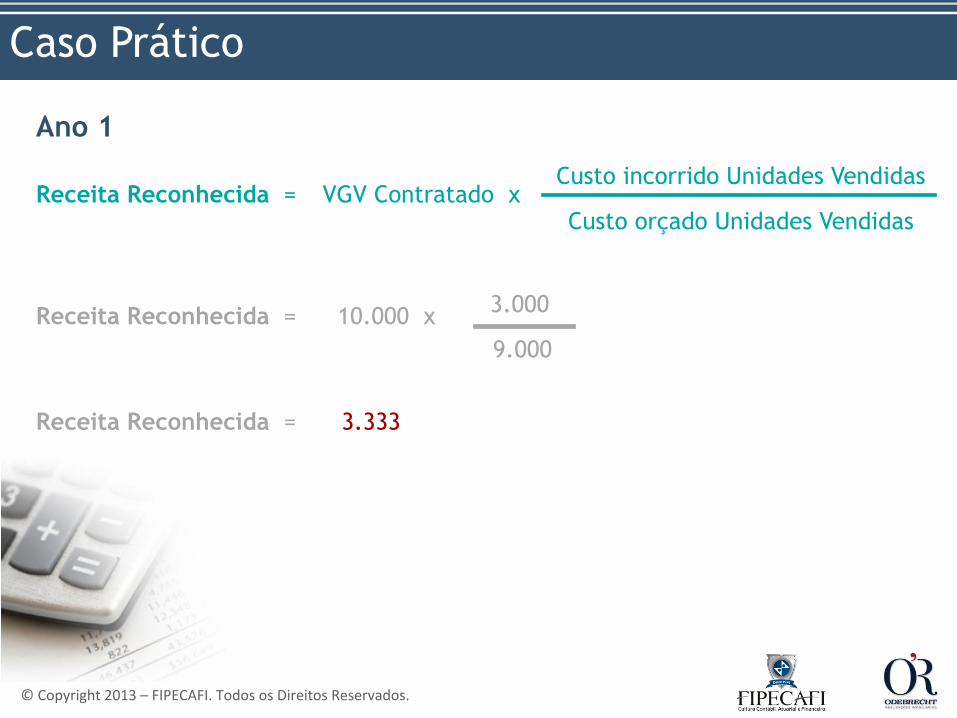

Caso Prático

Ano 1

Receita Reconhecida = VGV Contratado x Custo incorrido Unidades Vendidas

Receita Reconhecida = 10.000 x 3.000

9.000

Receita Reconhecida = 3.333

Custo orçado Unidades Vendidas

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Demonstração do Resultado Anual Ano 1 Ano 2 Ano 3 Total

Receita Bruta 3.333 10.677 36.000 50.000

Ajuste POC 3.333 10.677 36.000 50.000

Custos Incorridos 3.000 9.000 33.000 45.000

Lucro Bruto 333 1.667 3.000 45.000

Margem do ano 10% 16% 8% 10%

Ano 1 Ano 2 Ano 3

VGV Contrato 10.000 21.000 50.000

Curso Orçado das unidades vendidas 9.000 18.000 45.000

Margem 10% 14% 10%

Caso Prático

POC IMOBILIÁRIO - Caso prático

Informação acumulada

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Caso Prático

A margem de 14% deveria ter sido apresentada desde o início do projeto até o ano 2 (soma das informações da

DRE do ano 1 e ano 2)

Ano 2 - Acumulado

Receita Reconhecida = VGV Contratado x Custo incorrido Unidades Vendidas

Receita Reconhecida = 21.000 x (3.000 + 9.000)

18.000

Receita Reconhecida = 14.000

Custo orçado Unidades Vendidas

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Demonstração do Resultado Anual Ano 1 Ano 2 Ano 3 Total

Receita Bruta 3.333 10.677 36.000 50.000

Ajuste POC 3.333 10.677 36.000 50.000

Custos Incorridos 3.000 9.000 33.000 45.000

Lucro Bruto 333 1.667 3.000 45.000

Margem do ano 10% 16% 8% 10%

Ano 1 Ano 2 Ano 3

VGV Contrato 10.000 21.000 50.000

Curso Orçado das unidades vendidas 9.000 18.000 45.000

Margem 10% 14% 10%

POC IMOBILIÁRIO - Caso prático

Informação acumulada

Caso Prático

POC IMOBILIÁRIO - Caso prático

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

(3.000 + 9.000 + 33.000)

45.000

Receita Reconhecida =

Caso Prático

Ano 3 - Acumulado

Receita Reconhecida = VGV Contratado x

Receita Reconhecida = 50.000 x

50.000

Custo orçado Unidades Vendidas

Custo incorrido Unidades Vendidas

© Copyright 2013 – FIPECAFI. Todos os Direitos Reservados.

Questões para reflexão e registro para o Encontro Presencial

ü Com base na aula “Percentage of Completion (POC)” e na sua experiência profissional reflita em como essa aula o ajudou a ter uma compreensão diferente sobre o reconhecimento da receita e o motivo pelo qual esse método é utilizado. Escreva suas reflexões sobre isso.

ü Você consegue identificar pontos abordados na aula prática com temas desenvolvidos ao longo do programa?