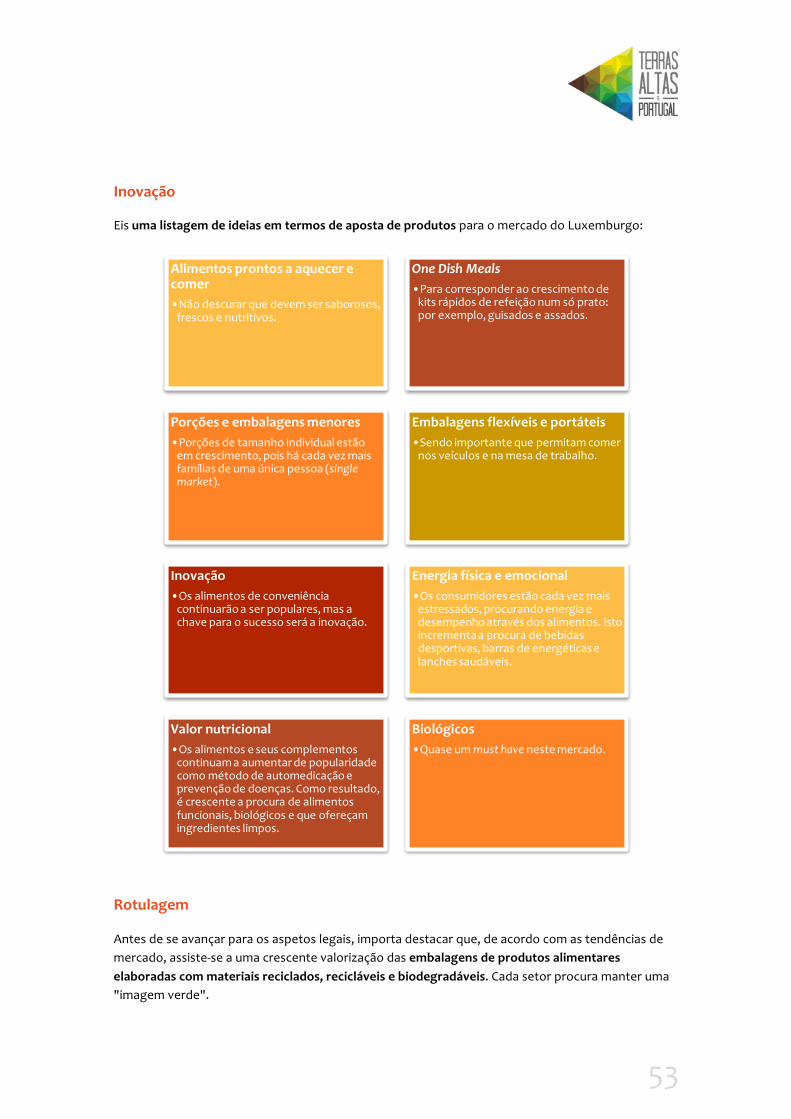

plano de marketing – luxemburgo · consciência sobre saúde e bem-estar ... dar oportunidades...

TRANSCRIPT

PLANO DE MARKETING –LUXEMBURGO

Terras Altas de Portugal

Parceria Terras Altas de Portugal

2

Síntese

TERRAS ALTAS DE PORTUGAL(TAP) é uma iniciativa estratégica que visa a valorização da “excelência nacional” – produtos endógenos das TERRAS ALTAS DE PORTUGAL–, inserindo-a eficazmente em mercados internacionais de maior valor acrescentado.

A base geográfica de atuação são as NUT II Norte e Centro, nos distritos de:

• Castelo Branco,

• Guarda,

• Viseu,

• Vila Real e

• Bragança.

A iniciativa TAP está suportada numa parceria estratégica cujos Promotores são:

• AEBB – Associação Empresarial da Beira Baixa

• NERGA – Associação Empresarial da Região da Guarda

• AIRV – Associação Empresarial da Região De Viseu

• NERVIR – Associação Empresarial de Vila Real

• NERBA – Associação Empresarial do Distrito de Bragança

Cofinanciamento

Na presente fase, esta iniciativa é parte integrante da Ação Coletiva “Terras Altas de Portugal – Novos Horizontes”, projeto inserido no Compete 2020 – Sistemas de Apoio a Ações Coletivas “Internacionalização”, cofinanciado pelo Estado Português e pela União Europeia.

3

Conteúdo Síntese ............................................................................................................................. 2

#1. Enquadramento ......................................................................................................... 5

#2. Contexto Global ........................................................................................................ 7 Análise Macro-Ambiental ....................................................................................................... 7

Fatores Político-legais ......................................................................................................... 7 Fatores Económicos ............................................................................................................ 9 Fatores Sócio-Culturais ...................................................................................................... 14 Fatores Tecnológicos e Ecológicos ................................................................................... 18

Análise Mercado e da Concorrência ...................................................................................... 21 Distribuidores e Retalhistas .............................................................................................. 24 Os Produtos Portugueses no Luxemburgo ...................................................................... 27 Concorrentes ..................................................................................................................... 28

#3. Segmentação ............................................................................................................ 31 Mudança das necessidades dos consumidores .................................................................... 31 Consciência sobre saúde e bem-estar ................................................................................... 31

#4. Posicionamento/ Proposta de Valor ...................................................................... 34

#5. Objetivos Estratégicos ............................................................................................ 37

#6. Marketing Mix ......................................................................................................... 41 6.1 Produto ............................................................................................................................. 41

O Comércio Externo .......................................................................................................... 43 6.2 Preço ................................................................................................................................. 50 6.3 Comunicação ..................................................................................................................... 51 6.4 Distribuição ...................................................................................................................... 54

CACTUS Luxembourg ........................................................................................................ 54 MATCH Supermarkets ....................................................................................................... 55 COURTHEOUX-MATCH-CORA ........................................................................................... 55 AUCHAN LUXEMBOURG ................................................................................................... 55 BATISELF S.A. ..................................................................................................................... 55 DELHAIZE ........................................................................................................................... 55 COLRUYT ............................................................................................................................ 56

#7. Síntese ..................................................................................................................... 57

Ficha Técnica ................................................................................................................. 58

4

#1

Enquadramento

5

#1. Enquadramento DAR OPORTUNIDADES INTERNACIONAIS À EXCELÊNCIA TERRITORIAL

Portugal possui um assinalável conjunto de produtos tradicionais, onde obviamente se destacam os alimentares, mas se assinala o crescimento dos não alimentares, que constitui um dos mais importantes ativos nacionais que podemos/devemos explorar.

Oriundos de pequenas produções, fortemente ligadas à especialização territorial, possuem carácter genuíno, singular e escasso. Constituem o que poderemos designar por produtos de especialização ou de excelência territorial.

Partindo de uma base sólida de tradição, muitos conseguem aliar inovação e sofisticação à confiança. Alguns conseguem já romper fronteiras e afirmarem-se internacionalmente; outros precisam de um empurrão.

Se há produtos únicos e exclusivos de uma determinada terra, que revelam explosão de cheiros, festa de sabores e aromas, num banquete dos sentidos acompanhados pelo néctar dos deuses, são os produtos endógenos das Terras Altas de Portugal (TAP).

São produtos que contam uma história impregnada de tradição, de usos e costumes – uma experiência que pode ser requintada e ímpar. São também paisagem, cultura e gentes que há muito partilham as paragens mais altas do país, nos distritos de Vila Real, de Bragança, da Guarda, de Castelo Branco e de Viseu. São, portanto, um valioso património nacional que importa manter, valorizar e potenciar.

O desafio que importa resolver – a valorização desta “excelência nacional” inserindo-a eficazmente em mercados internacionais de maior valor acrescentado – tem vindo a ser trabalhado em parceria pelas associações empresariais regionais, através de estratégias conjuntas para a internacionalização sustentada das empresas, projetando e ajudando a identificar oportunidades de negócio e contribuindo para a construção de uma maior notoriedade internacional das Terras Altas de Portugal.

A iniciativa TAP persegue três grandes objetivos:

• Promover o reconhecimento internacional da imagem de Portugal associado à qualidade e sustentabilidade dos seus produtos de “excelência”, sua sofisticação e inovação, destacando a singularidade da oferta Terras Altas de Portugal;

• Melhorar a competitividade internacional das empresas, através da disponibilização às PME de bens e serviços coletivos que potenciem a inteligência económica e a penetração em mercados externos;

• Alavancar o crescimento das empresas da região TAP através de processos sustentados de internacionalização, que sinalizem oportunidades e constrangimentos em mercados externos, promovam a exploração de janelas de oportunidade de negócios e criem condições de suporte para inserir melhor externamente a oferta qualificada e inovadora da região TAP e de Portugal.

6

#2

Contexto Global

7

#2. Contexto Global

Análise Macro-Ambiental

Fatores Político-legais O Parlamento, o governo e o Conselho de Estado estão envolvidos no processo legislativo. O Parlamento (Câmara dos Deputados), composto por 60 deputados (membros) eleitos a cada cinco anos por sufrágio universal, possui o único poder legislativo. A sua principal função é votar em ações do governo e do parlamento. Os deputados têm direito de iniciativa parlamentar para apresentar as contas do parlamento.

O Grão-Duque também tem o direito de iniciar legislação, que de fato é exercida pelo governo. Este direito de iniciar legislação, conhecida como iniciativa governamental, permite que o governo apresente contas ao Parlamento - em que o governo geralmente tem maioria –-, sendo esta a prática padrão. As leis aprovadas pelo Parlamento são promulgadas e publicadas pelo Grão-Duque. Uma lei entra em vigor quando foi publicada no Mémorial (compêndio da legislação).

O Conselho de Estado é um órgão consultivo do executivo composto por 21 conselheiros nomeados e demitidos pelo Grão-Duque. Em questões legislativas, o Conselho de Estado é obrigado a

8

pronunciar-se sobre todas as contas do governo e do Parlamento apresentadas ao Parlamento antes da votação pelos deputados. As leis são apresentadas duas vezes para votar no Parlamento, sendo que o segundo voto ocorre três meses no máximo, logo após a primeira votação.

Se o Parlamento decidir dispensar o segundo voto com o acordo do Conselho de Estado, pode ser dispensado, o que se tornou uma prática comum. Em questões regulatórias, todos os regulamentos do grande ducal devem ser submetidos ao Conselho de Estado para parecer, exceto quando o Grande Duque considerar que as circunstâncias são de emergência.

O Conselho de Estado também é obrigado a pronunciar-se sobre todas as alterações às contas do governo e do parlamento e a elaborar regulamentos do grande ducado. No contexto do seu parecer, o Conselho de Estado deve assegurar que as contas cumprem a priori legislação superior, como a Constituição, as convenções e tratados internacionais, bem como o estado de direito geral.

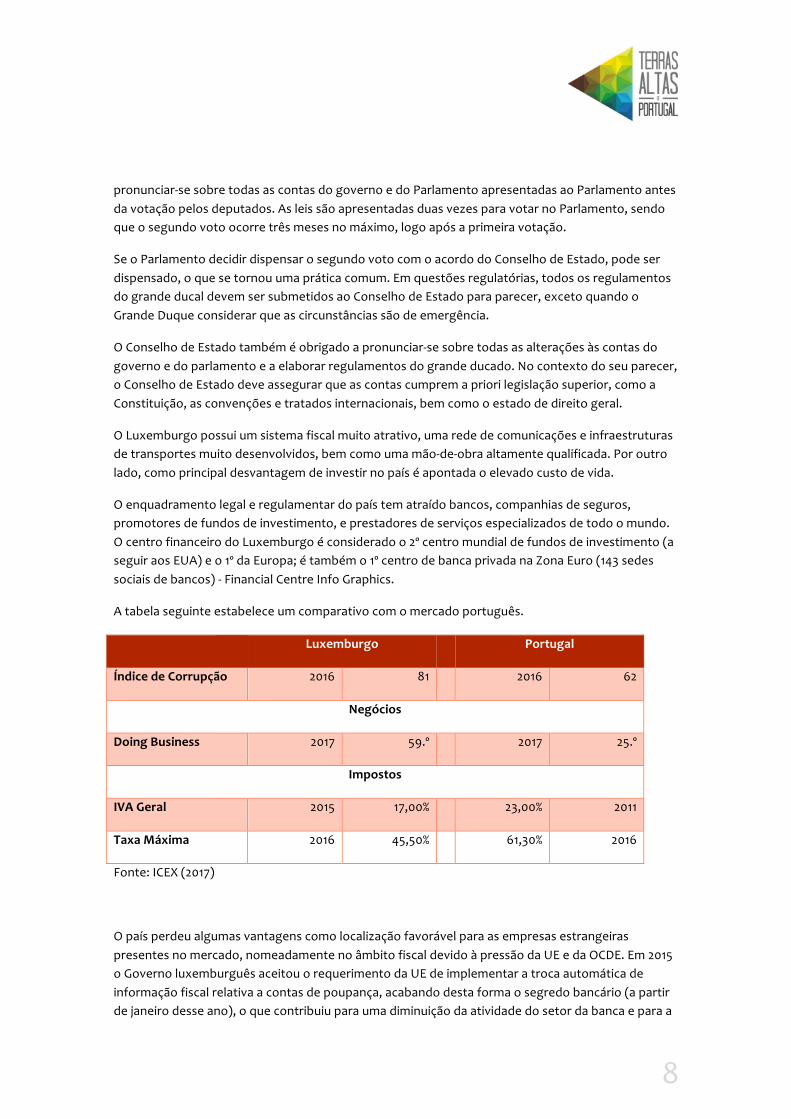

O Luxemburgo possui um sistema fiscal muito atrativo, uma rede de comunicações e infraestruturas de transportes muito desenvolvidos, bem como uma mão-de-obra altamente qualificada. Por outro lado, como principal desvantagem de investir no país é apontada o elevado custo de vida.

O enquadramento legal e regulamentar do país tem atraído bancos, companhias de seguros, promotores de fundos de investimento, e prestadores de serviços especializados de todo o mundo. O centro financeiro do Luxemburgo é considerado o 2º centro mundial de fundos de investimento (a seguir aos EUA) e o 1º da Europa; é também o 1º centro de banca privada na Zona Euro (143 sedes sociais de bancos) - Financial Centre Info Graphics.

A tabela seguinte estabelece um comparativo com o mercado português.

Luxemburgo Portugal

Índice de Corrupção 2016 81 2016 62

Negócios

Doing Business 2017 59.º 2017 25.º

Impostos

IVA Geral 2015 17,00% 23,00% 2011

Taxa Máxima 2016 45,50% 61,30% 2016

Fonte: ICEX (2017)

O país perdeu algumas vantagens como localização favorável para as empresas estrangeiras presentes no mercado, nomeadamente no âmbito fiscal devido à pressão da UE e da OCDE. Em 2015 o Governo luxemburguês aceitou o requerimento da UE de implementar a troca automática de informação fiscal relativa a contas de poupança, acabando desta forma o segredo bancário (a partir de janeiro desse ano), o que contribuiu para uma diminuição da atividade do setor da banca e para a

9

desaceleração do crescimento do PIB. Por outro lado, a alteração verificada ao nível comunitário, em termos de recolha das receitas provenientes do comércio eletrónico, reduziu as receitas fiscais do país, o que levou as autoridades luxemburguesas a terem de encontrar alternativas, bem como a reduzir alguns benefícios sociais existentes.

Fatores Económicos

Em termos históricos, os primeiros dias da indústria no Luxemburgo, que data de meados do século XIX, foram dominados pela produção de aço, que teve um crescimento considerável a partir de 1950. Durante este período, o Luxemburgo também atraiu as primeiras empresas americanas, como Goodyear (produção de pneus), DuPont de Nemours (produção de poliéster) e Monsanto (produção de fibra de nylon), ao mesmo tempo em que desenvolveu o seu setor financeiro.

As crises de aço e petróleo da década de 1970 tiveram um impacto considerável na indústria siderúrgica, que ainda era o principal pilar da economia luxemburguesa. A diversificação industrial começou a se desenvolver a partir de 1980 com a criação da Sociedade Nacional de Crédito e Investimento - uma instituição bancária pública especializada no financiamento de empresas luxemburguesas -, zonas industriais e o lançamento de cerca de uma centena de novos empresas. Em termos do produto interno bruto (PIB) do Luxemburgo, isso resultou em um declínio da indústria siderúrgica e no aumento das demais indústrias.

Em 2002, a ARBED (Aciéries réunies de Burbach, Eich, Dudelange - United Steelworks of Burbach, Eich, Dudelange) fundiu-se com outras duas empresas siderúrgicas, Usinor e Aceralia, para formar a Arcelor, líder mundial em produção de aço. A Arcelor fundiu-se com a Mittal Steel em 2006, criando o grupo ArcelorMittal, o principal produtor de aço do mundo.

De acordo com o Eurostat, o crescimento do PIB do Luxemburgo deverá ser de 3,6% até 2016. A procura doméstica e as exportações líquidas contribuirão para esse crescimento. Espera-se que o consumo privado melhore moderadamente graças à forte criação de emprego, inflação contida e condições financeiras favoráveis, o que também impulsionará o investimento. Em particular, o investimento em construção aumentará significativamente.

O setor financeiro, o principal motor da economia luxemburguesa, recupera força após uma queda acentuada no início do ano e a volatilidade sofrida até 2016. A bolsa de títulos atingiu, em julho, registos similares ao final de 2015. Além disso, apesar do aumento de custos devidos a novo enquadramento regulatório, o setor bancário continua lucrativo. No entanto, as últimas previsões indicam uma possível recessão no segundo semestre do ano.

[ A LOCALIZAÇÃO ESTRATÉGICA DESTE PEQUENO PAÍS PODE SER A PORTA DE ENTRADA PARA O MERCADO DA EUROPA CENTRAL. UMA ECONOMIA ABERTA, DINÂMICA E SEGURA, CONTA COM UMA FORÇA DE TRABALHO ALTAMENTE QUALIFICADA E INTERNACIONAL E APRESENTA UM ELEVADO NÍVEL DE VIDA.

]

10

Em 2015, o crescimento foi de 3,5%. As previsões de crescimento para 2017 são de 3,8% e de 3,6% em 2018.

A localização estratégica deste pequeno país pode ser a porta de entrada para o mercado da Europa Central. Uma economia aberta, dinâmica e segura, conta com uma força de trabalho altamente qualificada e internacional e apresenta um elevado nível de vida.

A economia luxemburguesa é muito dependente do setor financeiro (representa cerca de 27% do valor acrescentado bruto e 11% do emprego).

A tabela seguinte estabelece um comparativo com o mercado português.

Luxemburgo Portugal

Contas Nacionais - Governo

PIB Mill. € 2016 54.195M.€

184.934M.€ 2016 PIB Mil €

PIB Per Capita 2016 92.900 €

17.900 € 2016 PIB Per Capita

PIB Trim Per Capita

I Trim 2017 23.488 €

4.643 € II Trim 2017

PIB Trim Per Capita

PIB Trim. Mil€ I Trim 2017 13.874M.€

47.871M.€ II Trim 2017

PIB Trim. Mil€

Dívida 2016 10.853 M.€

241.061 M.€ 2016 Dívida

Dívida (%PIB) 2016 20,00%

130,40% 2016 Dívida (%PIB)

Dívida Per Capita 2016 18.374 €

23.382 € 2016 Dívida Per Capita

Déficit 2016 845 M.€

-3.722 M.€ 2016 Déficit

Déficit (%PIB) 2016 1,60%

-2,00% 2016 Déficit (%PIB)

G. Público (M€) 2016 22.302,30

83.335,70 2016 G. Público (M.€) [+]

Despesa Educação (M€)

2014 2.040,80

8.871,30 2014 Despesa Educação (M€)

Despesa Educação (%Gto Pub)

2014 9,63%

9,89% 2014 Despesa Educação (%Gto Pub)

Despesa Saúde (M€)

2016 2.849,50

10.960,20 2016 Despesa Saúde (M€)

D. Saúde (%G. Público Total)

2014 13,64%

11,91% 2014 D. Saúde (%G. Público Total)

Despesa Defesa (M€)

2016 266

3.404,00 2016 Despesa Defesa (M€)

Despesa Defesa (%Gto Pub)

2015 1,24%

4,02% 2015 Despesa Defesa (%Gto Pub)

Despesa público (%PIB)

2016 41,20%

45,10% 2016 Despesa público (%PIB)

Despesa público Per Capita

2016 37.758 €

8.083 € 2016 Despesa público Per Capita

Despesa Educação Per Capita

2014 3.655 €

851 € 2014 Gasto Educação Per Capita

D. Pública Saúde 2016 5.312 €

1.060 € 2016 D. Pública Saúde

11

Per Capita Per Capita

Despesa Defesa Per Capita

2016 456 €

329 € 2016 Despesa Defesa Per Capita

Rating Moody's 03-03-2017 Aaa Ba1 01-09-2017 Rating Moody's

Rating S&P 28-04-1994 AAA BBB- 15-09-2017 Rating S&P

Rating Fitch 14-04-2017 AAA BB+ 16-06-2017 Rating Fitch

Ranking de Competitividade

2016 20º

38º 2016 Ranking de Competitividade

Índice de Fragilidade

2015 22,2

29,7 2015 Índice de Fragilidade

75º 01-11-2016 Ranking de Trans.

Ranking de Inovação

2016 12º

30º 2016 Ranking de Inovação

Mercado Laboral

Taxa de desemprego

Jul 2017 6,00%

9,10% Jul 2017 Taxa de desemprego

Desempregados I Trim 2017 18 m. 461 m. II Trim2017 Desempregados

SMI 2017 1.998,60 € 649,80 € 2017 SMI

Salário Médio 2016 56.197 € 17.521 € 2016 Salário Médio

Bolsa (Var. este Ano %)

15-09-2017 -0,94% 11,17% 15-09-2017 Bolsa (Var. este ano %)

Preços

IPC Geral Jul 2017 1,90%

1,10% ago-17 IPC Geral

IPCA Jul 2017 1,80%

1,00% Jul2017 IPCA

IPRI Interanual Jul 2017 0,50%

2,60% Jul2017 IPRI Interanual

Mercado de dinheiro

Taxa de juro 16-03-2016 0%

0% 16-03-2016 Taxa de juro

Negócios

IPI Interanual Jul 2017 -3,80% 5,20% Jul2017 IPI Interanual

Veículos / 1000 habitantes

2015 733,25 567,79 2015 Veículos / 1000 habitantes

Comércio

Exportações 2016 14.237,5M.€ 50.314,1 M.€ 2016 Exportações

Exportações %PIB 2016 26,27% 27,21% 2016 Exportações %PIB

Importações 2016 19.592,9 M.€

61.133,9 M.€ 2016 Importações

Importações % PIB 2016 36,15%

33,06% 2016 Importações % PIB

Balança comercial 2016 -5.355,4 M.€

-10.819,8 M.€ 2016 Bal. comercial

Balança comercial % PIB

2016 -9,88%

-5,85% 2016 Balança comercial % PIB

Comércio Retalho Interanual

Jul 2017 -25,70%

3,90% Jul2017 Comércio Retalho Interanual

Fonte: ICEX (2017)

12

O consumo privado e o consumo público aumentaram 1,7% e 4% respetivamente, enquanto o investimento cresceu 1,9%. O saldo da balança corrente manteve-se positivo representando cerca de 5,3% do PIB no último ano (comparando com 8,8% do PIB entre 1997 e 2012). A economia luxemburguesa cresceu, em média, 3,4% ao ano no período 2010-2015 (acima do ritmo verificado na Zona Euro, que foi de +0,9%).

Nos últimos anos, um dos objetivos económicos do Governo tem sido de reduzir progressivamente o peso que o serviço financeiro detém na economia luxemburguesa e uma maior diversificação de setores de atividade, tendo sido definidos cinco novos setores considerados prioritários: tecnologias de informação e comunicação (TIC), tecnologias do espaço, logística, ciências/tecnologias da saúde, e tecnologias relacionadas com a ecologia.

O país perdeu algumas vantagens como localização favorável para as empresas estrangeiras presentes no mercado, nomeadamente no âmbito fiscal, devido à pressão da UE e da OCDE.

Nos últimos anos, um dos objetivos económicos do Governo tem sido reduzir progressivamente o peso que o serviço financeiro detém na economia e uma maior diversificação de setores de atividade, tendo sido definidos cinco setores prioritários:

• Tecnologias de Informação e Comunicação (TIC), • Tecnologias do Espaço, • Logística, • Ciências/ Tecnologias da Saúde, • Tecnologias Ambientais.

De notar que os salários médios são comparativamente mais elevados que os praticados em Portugal (ver figuras seguintes).

[ NOS ÚLTIMOS ANOS, UM DOS OBJETIVOS ECONÓMICOS DO GOVERNO TEM SIDO REDUZIR PROGRESSIVAMENTE O PESO QUE O SERVIÇO FINANCEIRO DETÉM NA ECONOMIA E UMA MAIOR DIVERSIFICAÇÃO DE SETORES DE ATIVIDADE.

]

13

Fonte: Statec (2016)

Fonte: Statec (2016)

A demografia empresarial consta da tabela seguinte.

14

Fonte: Statec (2016)

Fatores Sócio-Culturais Trata-se de um país com uma população jovem, como apresenta a figura seguinte:

Fonte: Statec (2016)

15

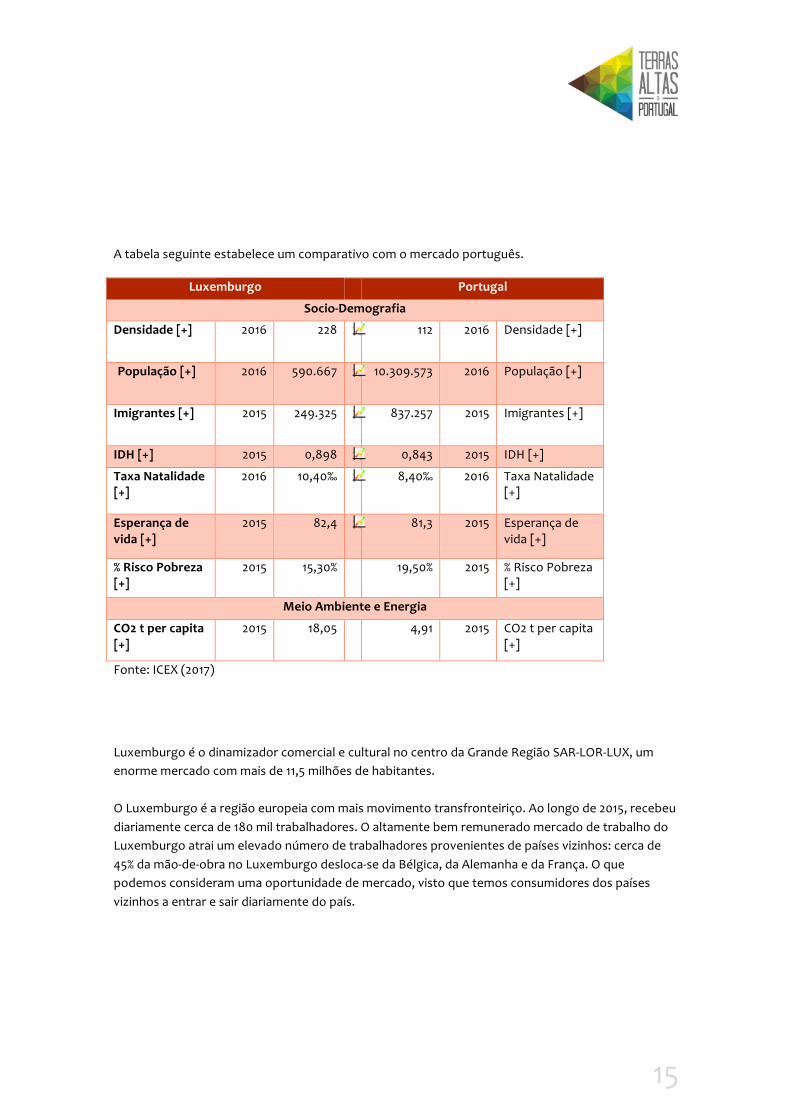

A tabela seguinte estabelece um comparativo com o mercado português.

Luxemburgo Portugal

Socio-Demografia

Densidade [+] 2016 228

112 2016 Densidade [+]

População [+] 2016 590.667

10.309.573 2016 População [+]

Imigrantes [+] 2015 249.325

837.257 2015 Imigrantes [+]

IDH [+] 2015 0,898

0,843 2015 IDH [+]

Taxa Natalidade [+]

2016 10,40‰

8,40‰ 2016 Taxa Natalidade [+]

Esperança de vida [+]

2015 82,4

81,3 2015 Esperança de vida [+]

% Risco Pobreza [+]

2015 15,30% 19,50% 2015 % Risco Pobreza [+]

Meio Ambiente e Energia

CO2 t per capita [+]

2015 18,05 4,91 2015 CO2 t per capita [+]

Fonte: ICEX (2017)

Luxemburgo é o dinamizador comercial e cultural no centro da Grande Região SAR-LOR-LUX, um enorme mercado com mais de 11,5 milhões de habitantes. O Luxemburgo é a região europeia com mais movimento transfronteiriço. Ao longo de 2015, recebeu diariamente cerca de 180 mil trabalhadores. O altamente bem remunerado mercado de trabalho do Luxemburgo atrai um elevado número de trabalhadores provenientes de países vizinhos: cerca de 45% da mão-de-obra no Luxemburgo desloca-se da Bélgica, da Alemanha e da França. O que podemos consideram uma oportunidade de mercado, visto que temos consumidores dos países vizinhos a entrar e sair diariamente do país.

16

Esta elevada proporção de trabalhadores transfronteiriços no Luxemburgo pode, pelo menos em certa medida, refletir o baixo nível de barreiras linguísticas para os que vivem ao longo da fronteira (visto que tanto o francês como o alemão são línguas oficiais no Luxemburgo), assim como o largo número de filiais de empresas estrangeiras instaladas no Grão-Ducado.

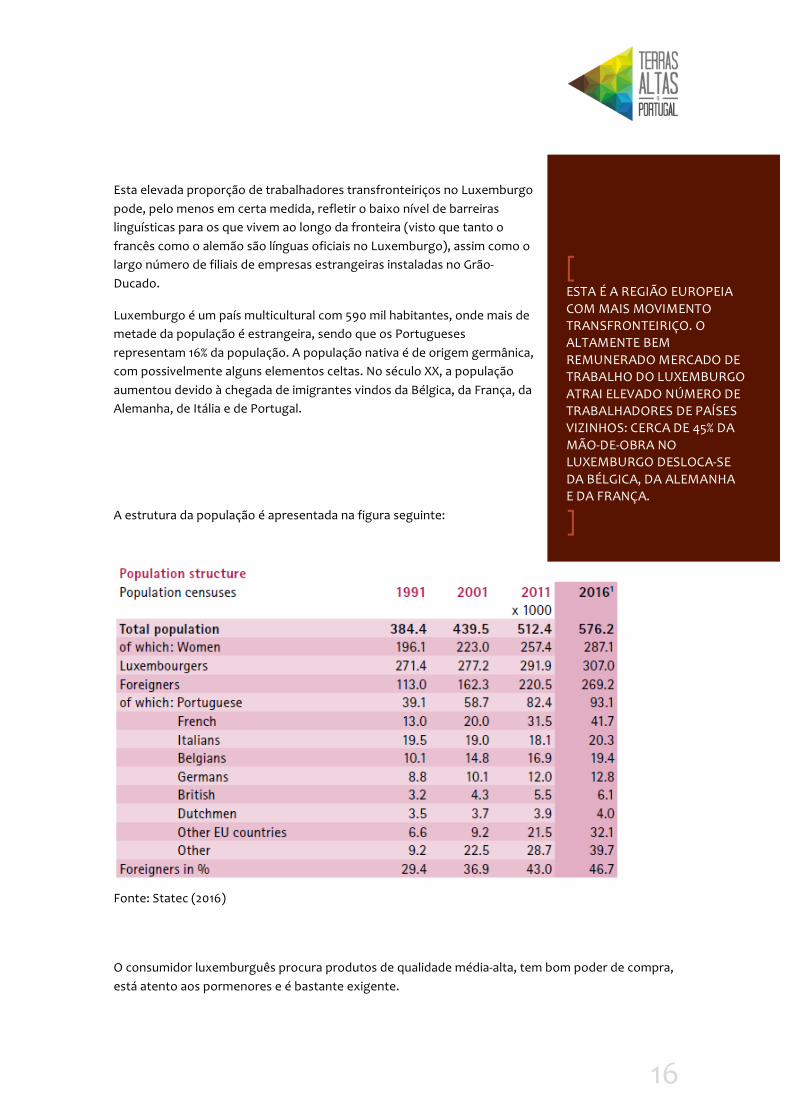

Luxemburgo é um país multicultural com 590 mil habitantes, onde mais de metade da população é estrangeira, sendo que os Portugueses representam 16% da população. A população nativa é de origem germânica, com possivelmente alguns elementos celtas. No século XX, a população aumentou devido à chegada de imigrantes vindos da Bélgica, da França, da Alemanha, de Itália e de Portugal.

A estrutura da população é apresentada na figura seguinte:

Fonte: Statec (2016)

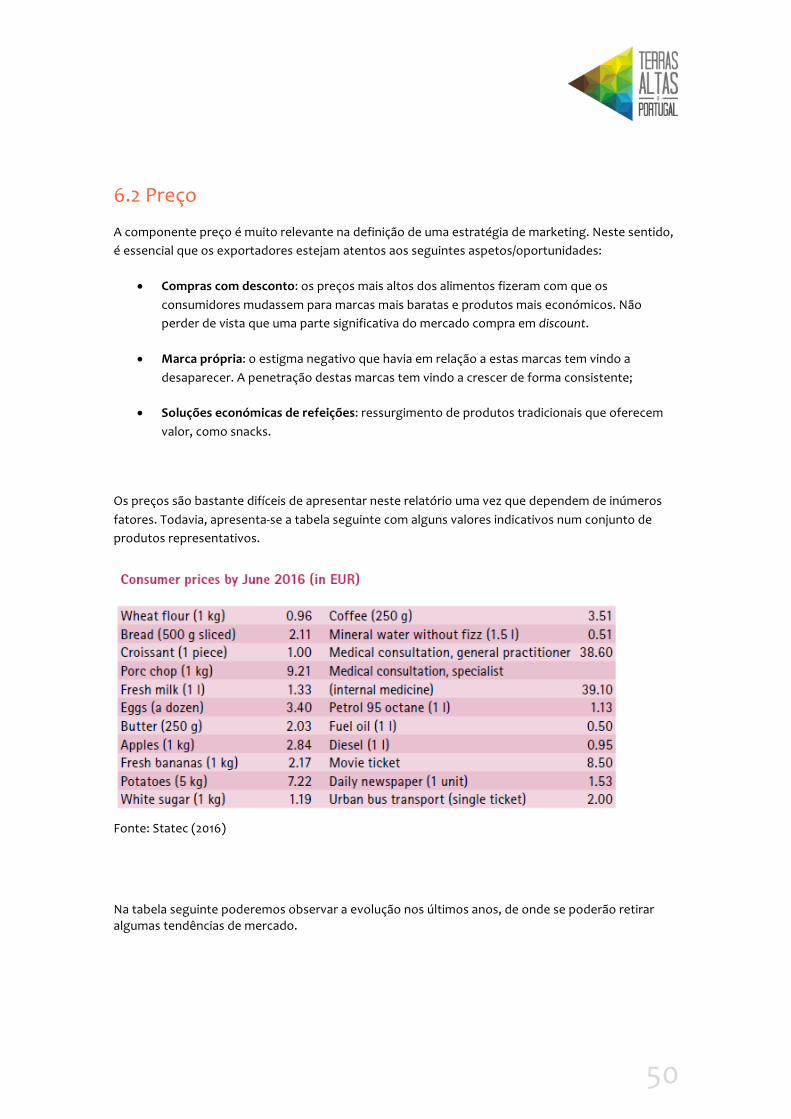

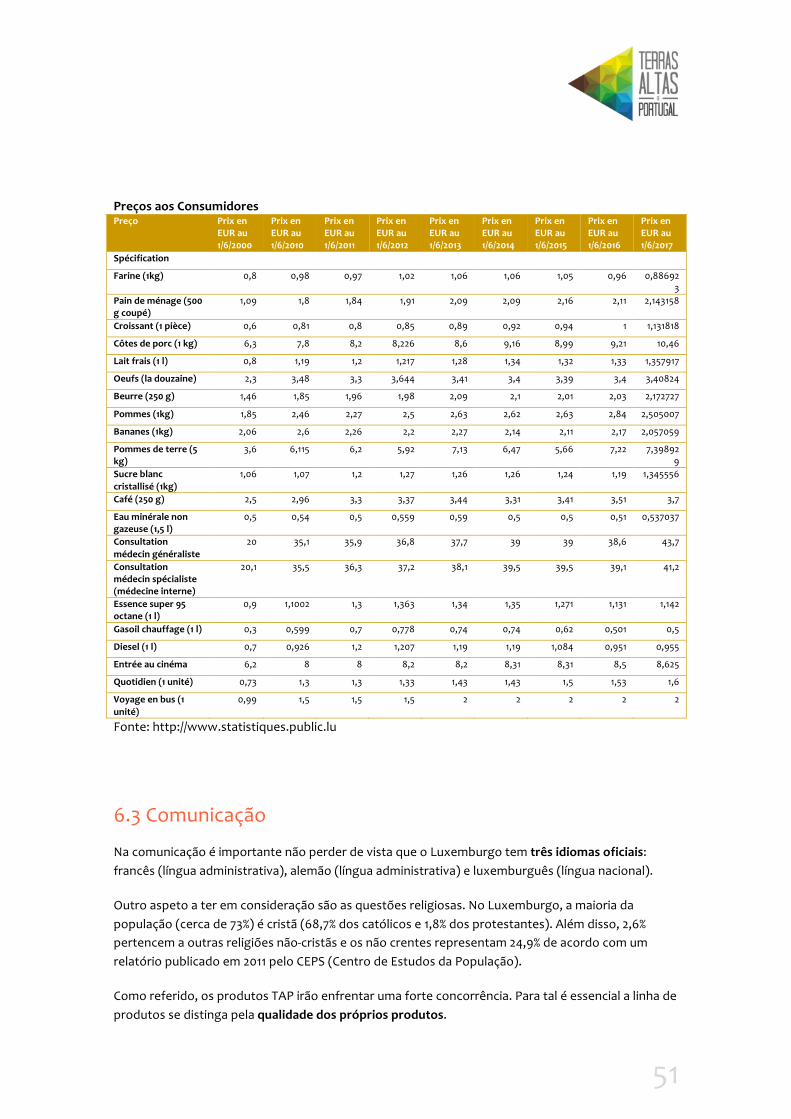

O consumidor luxemburguês procura produtos de qualidade média-alta, tem bom poder de compra, está atento aos pormenores e é bastante exigente.

[ ESTA É A REGIÃO EUROPEIA COM MAIS MOVIMENTO TRANSFRONTEIRIÇO. O ALTAMENTE BEM REMUNERADO MERCADO DE TRABALHO DO LUXEMBURGO ATRAI ELEVADO NÚMERO DE TRABALHADORES DE PAÍSES VIZINHOS: CERCA DE 45% DA MÃO-DE-OBRA NO LUXEMBURGO DESLOCA-SE DA BÉLGICA, DA ALEMANHA E DA FRANÇA.

]

17

A excelência dos produtos portugueses é (ainda) muito pouco visível no mercado. Por um lado, pela escassa oferta, e, por outro, pela histórica ligação a um “mercado da saudade” excessivamente preenchido com produtos de baixo valor e qualidade reduzida.

O efeito da comunidade portuguesa não se faz sentir a nível do consumo e da procura de produtos portugueses, ainda que exista oferta nos principais canais de distribuição com maior destaque nos produtos de gama baixa.

Seriam desejáveis ações de sensibilização e charme, ancoradas em produtos de gama média-alta, com forte diferenciação e marketing atrativo, capazes de criar notoriedade que aumente a conotação dos produtos portugueses

Embora o país seja pequeno, as atitudes são diferentes, dependendo da região. As pessoas do norte ou Eislek têm estilos de vida muito simples; a maioria são agricultores e tem um estilo de vida mais lento orientado em torno da família. Os luxemburgueses do centro do país e do Vale do Mosela são pessoas muito gregárias e amigáveis. A casa deles é a sua casa e a maioria das pessoas é bem-vinda com uma chávena de café quente. As pessoas do Mosela (a região vinícola do país) adoram cantar, dançar e beber vinho antes da colheita começar, mas quando as uvas amadurecem na videira, são pessoas sérias e trabalhadoras. Residentes da Cidade do Luxemburgo e do sul industrial levam um estilo de vida mais pressionado. Tal como acontece com a maioria das "pessoas da cidade", tende a ser uma atitude mais individualista.

Embora o povo do Luxemburgo seja descendente de diferentes nacionalidades e fale várias línguas diferentes, as pessoas mantêm um forte sentimento de orgulho nacional. A sua independência e identidade separada na Europa são importantes. Esta atitude reflete-se no lema nacional: Mir wëlle bleiw wat mer sin! (Nós queremos permanecer o que somos!).

Tanto através da conquista como no intercâmbio pacífico, o Luxemburgo foi influenciado pelos países vizinhos da Bélgica, Alemanha e França. Muitas tradições desses países são evidentes nos costumes dos luxemburgueses. No entanto, existem diferenças. Por exemplo, o ritmo da vida quotidiana no Luxemburgo não é tão acelerado como noutros países europeus.

As pessoas do Luxemburgo valorizam a educação, a privacidade, a amizade e o humor. Os luxemburgueses têm uma forte ética ambiental. Os programas de reciclagem estão bem estabelecidos e o desenvolvimento geralmente é pesado face ao impacto ambiental.

Os luxemburgueses geralmente comem o pequeno-almoço entre as 7 e as 9 da manhã, o almoço ao meio dia e o jantar por volta das 7h. Algumas pessoas tomam café em torno de 4 p.m. A refeição principal do dia era tradicionalmente ao meio-dia, mas isso não é possível para as pessoas que trabalham o dia todo ou estão muito longe de casa todos os dias para se reunir para comer naquele momento. Para essas famílias, o almoço é leve e o jantar é a refeição principal. Na refeição familiar, os pratos de servir são colocados na mesa para que cada pessoa escolha sua porção.

Uma grande variedade de cozinha internacional está disponível na cidade do Luxemburgo. Num restaurante, os clientes normalmente pagam a conta na mesa e, normalmente, deixa-se uma gorjeta de 10 a 15 por cento.

18

A comida no Luxemburgo é influenciada pelas tradições francesa e alemã, mas tem o seu próprio sabor único. As pessoas apreciam alimentos finos, e há muitos pratos favoritos nacionais. Os pratos populares incluem Judd mat Gaardebounen (colar defumado de porco com favas), Bouneschlupp (sopa de feijão), Quenelles (pequenos bolinhos feitos com carne ou peixe e servido com molho), Kachkéis (um queijo macio conhecido como cançoillotte em francês) Quetschentaart (tarte de ameixa), Fritten, Presunto e Zalot (batata frita, presunto e salada), Träipen (pudim preto comumente comido na véspera de Natal) e peixe de água doce (geralmente truta). Salsichas, batatas e chucrute são elementos comuns da dieta. Frutas e legumes frescos são comidos na estação. Uma variedade de queijos e outros produtos lácteos são importantes. Café, vinho, sumo e cerveja são bebidas populares. O Luxemburgo também exporta alguns vinhos domésticos e cerveja para outros países da Europa.

Fatores Tecnológicos e Ecológicos

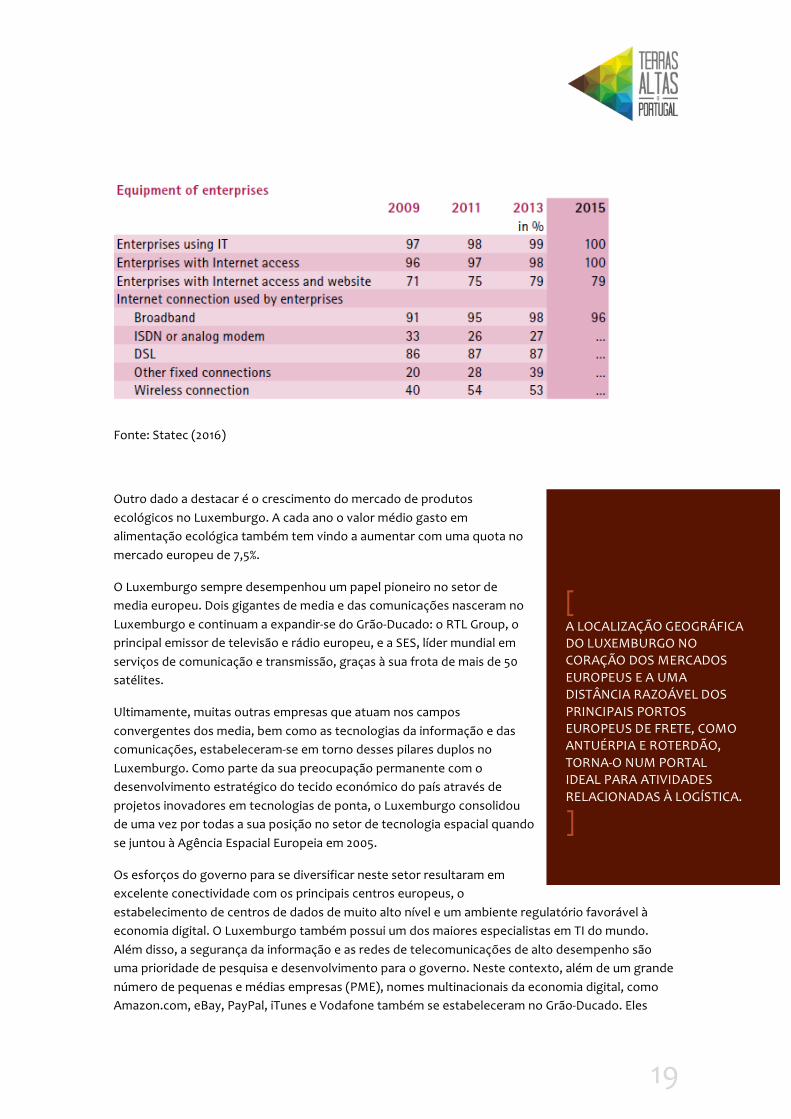

Ao nível tecnológico, o Luxemburgo é um país bastante desenvolvido, estando em 1.º lugar no Mundo em prontidão tecnológica e é a 2.ª melhor economia digital do Mundo.

Em termos ecológicos ocupa o 21º lugar na lista dos países mais sustentáveis do mundo com um elevado índice de qualidade ambiental.

Fonte: Statec (2016)

19

Fonte: Statec (2016)

Outro dado a destacar é o crescimento do mercado de produtos ecológicos no Luxemburgo. A cada ano o valor médio gasto em alimentação ecológica também tem vindo a aumentar com uma quota no mercado europeu de 7,5%.

O Luxemburgo sempre desempenhou um papel pioneiro no setor de media europeu. Dois gigantes de media e das comunicações nasceram no Luxemburgo e continuam a expandir-se do Grão-Ducado: o RTL Group, o principal emissor de televisão e rádio europeu, e a SES, líder mundial em serviços de comunicação e transmissão, graças à sua frota de mais de 50 satélites.

Ultimamente, muitas outras empresas que atuam nos campos convergentes dos media, bem como as tecnologias da informação e das comunicações, estabeleceram-se em torno desses pilares duplos no Luxemburgo. Como parte da sua preocupação permanente com o desenvolvimento estratégico do tecido económico do país através de projetos inovadores em tecnologias de ponta, o Luxemburgo consolidou de uma vez por todas a sua posição no setor de tecnologia espacial quando se juntou à Agência Espacial Europeia em 2005.

Os esforços do governo para se diversificar neste setor resultaram em excelente conectividade com os principais centros europeus, o estabelecimento de centros de dados de muito alto nível e um ambiente regulatório favorável à economia digital. O Luxemburgo também possui um dos maiores especialistas em TI do mundo. Além disso, a segurança da informação e as redes de telecomunicações de alto desempenho são uma prioridade de pesquisa e desenvolvimento para o governo. Neste contexto, além de um grande número de pequenas e médias empresas (PME), nomes multinacionais da economia digital, como Amazon.com, eBay, PayPal, iTunes e Vodafone também se estabeleceram no Grão-Ducado. Eles

[ A LOCALIZAÇÃO GEOGRÁFICA DO LUXEMBURGO NO CORAÇÃO DOS MERCADOS EUROPEUS E A UMA DISTÂNCIA RAZOÁVEL DOS PRINCIPAIS PORTOS EUROPEUS DE FRETE, COMO ANTUÉRPIA E ROTERDÃO, TORNA-O NUM PORTAL IDEAL PARA ATIVIDADES RELACIONADAS À LOGÍSTICA.

]

20

confirmam a posição do Luxemburgo como um centro para as empresas que operam em processamento de dados, comércio eletrônico e o setor de comunicações em geral.

O campo da produção audiovisual também se beneficiou da política pró-ativa do governo por meio de vários esquemas de ajuda pública destinados a estimular seu desenvolvimento.

Logística

A localização geográfica do Luxemburgo no coração dos mercados europeus e a uma distância razoável dos principais portos europeus de frete, como Antuérpia e Rotterdam, o torna um portal ideal para atividades relacionadas à logística. As operações não se limitam simplesmente ao transporte de mercadorias, no entanto; O objetivo é oferecer um serviço de valor agregado (embalagem, manuseio, despacho e faturação de bens).

O Grão-Ducado é, portanto, uma base operacional para vários players globais no campo da logística, como Cargolux, China Airlines, Cobelfret e DB Schenker. O aeroporto internacional do Luxemburgo é um dos principais lugares da cena do frete europeu. Este sector é reforçado pela presença da Freeport Luxembourg, uma zona de comércio livre estabelecida perto do aeroporto em 2014, onde foram estabelecidos novos padrões de conservação, armazenamento e gestão de obras de arte e objetos de valor numa área de 22 000 m².

Pesquisa e inovação Nos últimos anos, o governo realizou investimentos substanciais em pesquisa e inovação, estabelecendo toda uma série de instrumentos diretos e indiretos para promover esse setor. Foi criado em junho de 2009 um quadro legal para a promoção da pesquisa, desenvolvimento e inovação para estimular a capacidade de inovação de empresas e organizações privadas de pesquisa. O governo conseguiu mobilizar 700 milhões de euros para a construção e montagem dos edifícios da Universidade do Luxemburgo, bem como as instituições de pesquisa e inovação da Cité des sciences de Eschelval. Nos últimos anos, realizou um investimento substancial de cerca de 140 milhões de euros no desenvolvimento do setor de tecnologias da saúde para promover a diversificação econômica em um setor de vanguarda em vanguarda. Para consolidar e estruturar ainda mais o sistema de pesquisa do Luxemburgo, o governo em 2015 fundiu os centros públicos de pesquisa Centro de pesquisa pública Gabriel Lippmann e Centre de recherche público Henri Tudor para formar o Instituto Luxemburguês de Ciência e Tecnologia. Também se juntou ao Biobanco Integrado do Luxemburgo e ao Centro de Pesquisa Pública da Saúde para formar o Instituto de Saúde do Luxemburgo. A investigação e a inovação continuam a ser uma prioridade do governo, tal como reflete a contribuição financeira de 1,1 mil milhões de euros, que está sendo atribuída ao longo do período 2014-2017 para o contrato de contribuição estatal para o financiamento da Universidade do Luxemburgo e para o desempenho contratos das instituições públicas de pesquisa e do Fundo Nacional de Pesquisa (Fundo Nacional de Pesquisa).

21

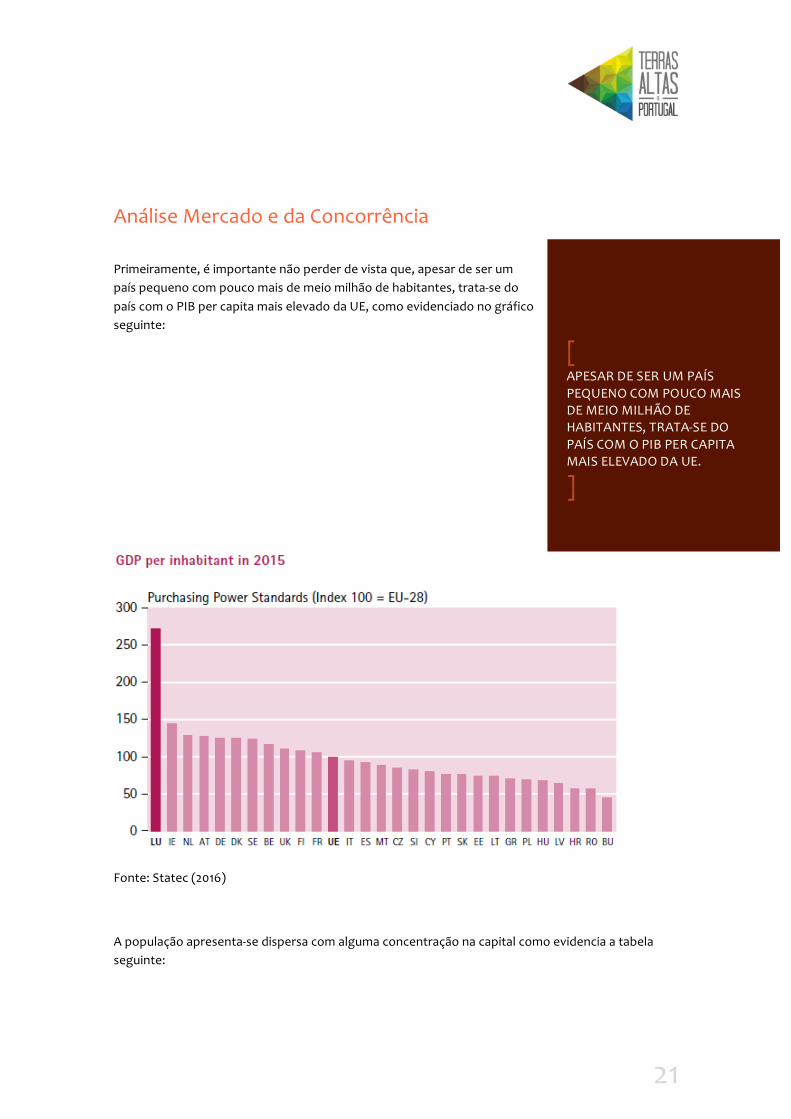

Análise Mercado e da Concorrência

Primeiramente, é importante não perder de vista que, apesar de ser um país pequeno com pouco mais de meio milhão de habitantes, trata-se do país com o PIB per capita mais elevado da UE, como evidenciado no gráfico seguinte:

Fonte: Statec (2016)

A população apresenta-se dispersa com alguma concentração na capital como evidencia a tabela seguinte:

[ APESAR DE SER UM PAÍS PEQUENO COM POUCO MAIS DE MEIO MILHÃO DE HABITANTES, TRATA-SE DO PAÍS COM O PIB PER CAPITA MAIS ELEVADO DA UE.

]

22

Fonte: Statec (2016)

O mercado luxemburguês apresenta oferta agroalimentar vasta e diversificada, quer em termos de produtos, quer em marcas e produtores.

Devido à sua localização (e proximidade) é um mercado estratégico para vários países como França, Alemanha, Bélgica e Itália. O efeito da oferta destes países torna o mercado luxemburguês altamente competitivo a todos os níveis – da embalagem ao preço, da variedade à qualidade –, com diferenciação em todos os segmentos de preço: gama baixa, média e alta.

23

Fonte: Statec (2016

24

As redes de distribuição grossista são os principais canais de distribuição (Delhaize, Cora, Auchan, entre outras), ainda que os pequenos distribuidores, nalguns casos especializados, tenham o seu lugar no mercado.

O Grão-Ducado tem uma área de influência que abarca a Grande Região, com um potencial enorme de consumidores (cerca de 11,5 milhões).

O consumidor luxemburguês procura produtos de qualidade média-alta, tem bom poder de compra, está atento aos pormenores e é bastante exigente.

A excelência dos produtos portugueses é (ainda) muito pouco visível no mercado. Por um lado, pela escassa oferta, e, por outro, pela histórica ligação a um “mercado da saudade” excessivamente preenchido com produtos de baixo valor e qualidade reduzida.

O efeito da comunidade portuguesa não se faz sentir a nível do consumo e da procura de produtos portugueses, ainda que exista oferta nos principais canais de distribuição com maior destaque nos produtos de gama baixa.

Seria desejáveis ações de sensibilização e charme, ancoradas em produtos de gama média-alta, com forte diferenciação e marketing atrativo, capazes de criar notoriedade que aumente a reputação dos produtos portugueses.

Distribuidores e Retalhistas A economia luxemburguesa é uma economia bastante aberta e é um dos mercados mais

internacionais da Europa. Por um lado, não há nenhum retalhista luxemburguês a operar fora do país, por outro

lado, muitos players internacionais têm-se instalado no Luxemburgo reconhecendo o potencial de lucro que a riqueza do país pode gerar. A maioria dos retalhistas a operar no Luxemburgo é estrangeira. O maior grupo retalhista local, Cactus, não tem grande impacto fora do país.

A grande maioria dos supermercados compra produtos estrangeiros (especiais) através de importadores especializados. Este é especialmente o caso de produtos orientados para o consumidor, prontos para venda, como molhos, bebidas e lanches. As lojas de conveniência operam, em geral, numa escala muito menor e, portanto, compram quantidades menores

[ O CONSUMIDOR LUXEMBURGUÊS PROCURA PRODUTOS DE QUALIDADE MÉDIA-ALTA, TEM BOM PODER DE COMPRA, ESTÁ ATENTO AOS PORMENORES E É BASTANTE EXIGENTE. A EXCELÊNCIA DOS PRODUTOS PORTUGUESES É (AINDA) MUITO POUCO VISÍVEL NO MERCADO. POR UM LADO, PELA ESCASSA OFERTA, E, POR OUTRO, PELA HISTÓRICA LIGAÇÃO A UM “MERCADO DA SAUDADE” EXCESSIVAMENTE PREENCHIDO COM PRODUTOS DE BAIXO VALOR E QUALIDADE REDUZIDA.

]

25

através de grossistas. Os grandes armazéns funcionam através de importadores ou compram diretamente de exportadores de países terceiros. Muitos intermediários importados e até mesmo alguns produtos orientados para o consumidor são geralmente processados antes de serem vendidos ao consumidor. Produtos como nozes, frescos, em alguns casos, peixe e vinho entram nesta categoria.

Os retalhistas têm cada vez mais as suas lojas divididas em diferentes categorias. Para cada categoria, terão 2 ou 3 fornecedores preferenciais que são responsáveis pelo fornecimento de toda a gama de produtos dentro da categoria. Desta forma, o retalhista negoceia apenas com um punhado de fornecedores para fornecer frutas e vegetais, produtos de carne, produtos de frutos do mar, bebidas, produtos de panificação, etc. Para a área internacional de produtos especiais nos supermercados, os retalhistas geralmente trabalham com alguns importadores especializados que são responsável por compor e preencher essas prateleiras.

O Luxemburgo goza de uma oferta de retalhistas considerável, no entanto ainda está um pouco limitada em corresponder a uma crescente procura, especialmente por parte do setor retalhista da Bélgica que está ansioso por se estabelecer no Grão-Ducado devido ao potencial de desenvolvimento futuro.

O e-commerce tem-se desenvolvido mais lentamente no Luxemburgo, comparando com os restantes países da UE, devido à proximidade física das lojas em quase todos os locais e, também, devido ao estado de espírito conservador do país. É possível entrar diretamente no mercado a retalho do Luxemburgo, embora muitos grupos retalhistas sejam franchisados ou entram via concessões/ compra-a-compra. Em cada ano, entram, em média, cerca de 5 a 6 novos players no mercado

Distribuidores generalistas (grandes superfícies, supermercados, lojas de proximidade ou pequenos negócios) possuem oferta alargada e diversificada que permite satisfazer a procura de diferentes segmentos de consumidores.

Grandes importadores luxemburgueses, alguns também produtores tanto de vinhos como de produtos agroalimentares, têm oferta significativa e dispõem de importantes stocks, de acordo com o que a superfície e o tamanho das suas instalações permitem.

Pequenos importadores que são, na sua maioria, pequenas estruturas com oferta alargada, que beneficiam de flexibilidade nos abastecimentos, evitando grande volumes em stock, mas conservando a capacidade de cumprir com as encomendas.

Um número limitado de importadores está especializado nos segmentos de gama alta: no caso dos vinhos, trata-se de antigos sommeliers de reconhecimento internacional, dando preferência à importação de grandes colheitas (francesas em particular) e desenvolveram novos conceitos no país

26

(por exemplo, criação de vinotecas destinadas a profissionais e a particulares; formação em enologia; gestão da carta de vinhos em restaurantes de gama alta).

Dada a proximidade geográfica, será importante fazer uma rápida incursão no contexto do Benelux. Aproximadamente 80% por cento dos estabelecimentos de venda a retalho holandeses são supermercados de serviço completo, operando com áreas entre 500 e 1.500 metros quadrados, localizados no centro da cidade e em áreas residenciais. Os 20% restantes incluem supermercados localizados em parques industriais, lojas de conveniência perto de zonas movimentadas e lojas de departamentos. Na Bélgica, os supermercados de serviço completo, como Colruyt e AD Delhaize, representam cerca de 75% do mercado. A participação de grandes lojas e lojas de conveniência na Bélgica é maior do que na Holanda, estimada em 25%. No Luxemburgo, os supermercados de serviço completo, como Cactus, Alvo e Match, também dominam o mercado. Em todos os três mercados, retalhistas alimentares independentes estão cada vez mais a sair do mercado. A consolidação contínua no mercado retalhista, a mudança nas exigências dos consumidores e a diminuição das margens parecem conduzir essa tendência.

Os 3 principais maiores retalhistas na Holanda, Albert Heijn, C1000 e Jumbo, têm uma quota de mercado de 56%. O mercado de discounters como Aldi e Lidl estabilizou próximo dos 15%. Também os disconts como Bas van der Heijden, Dirk van den Heijden e Digros conseguiram manter a sua quota no mercado. Na Bélgica, os 3 principais retalhistas possuem 75% do mercado. A quota de mercado dos discounters na Bélgica é de cerca de 40%, onde Colruyt teve a sua quota no mercado crescer à custa de Aldi e de Lidl. Não possuímos números recentes de quota de mercado no Luxemburgo.

PRINCIPAIS GROSSISTAS DE PRODUTOS ALIMENTARES

La Provencale, Linkgel, Cogel, Trendy Foods, EuroFood, Artisal & Kern

PRINCIPAIS RETALHISTAS DOMÉSTICOS DE PRODUTOS ALIMENTARES

Cactus, Alima, Pall Center

PRINCIPAIS RETALHISTAS DOMÉSTICOS DE PRODUTOS NÃO-ALIMENTARES

Smets, Freelanders, Metro (Batiself, Adler)

PRINCIPAIS RETALHISTAS INTERNACIONAIS DE PRODUTOS ALIMENTARES

Auchan, Delhaize, Colruyt, ALDI Marché, Intermarché, Supermarchés Match (Louis Delhaize), LIDL

27

Os Produtos Portugueses no Luxemburgo

O CACTUS, a maior cadeia de supermercados no país, comercializa 450 artigos portugueses nos seus 26 supermercados. Os produtos portugueses são um sucesso, com um crescimento em volume de negócios superior à média dos outros produtos. Para o gigante luxemburguês da distribuição alimentar, a necessidade de seduzir os consumidores portugueses é uma evidência.

Os campeões de vendas são os vinhos e bebidas alcoólicas, as conservas de peixe (o atum Bom Petisco é dos mais fortes), o arroz Caçarola, o óleo Fula, o azeite Galo, são tudo produtos com grande saída. Na padaria, encontra-se "pain portugais" made in Luxembourg e pastéis de nata importados de Portugal. Vendem 400 mil unidades por ano.

Outro grande distribuidor de Luxemburgo, o AUCHAN também importa pastéis de nata de Portugal que vêm congelados do Auchan Portugal. Mas a oferta de produtos portugueses não se fica pela doçaria: as marcas portuguesas invadiram todas as secções. Nos congelados, há Bacalhau à Braz, Bacalhau Conventual e outras receitas tradicionais portuguesas pré-cozinhadas; nos lacticínios há queijo de Niza, dos Açores, de Serpa e de Castelo Branco. Das charcutarias às conservas, passando pelas massas e arroz, há rótulos em português ao lado das marcas estrangeiras.

Os portugueses são os seus segundos melhores clientes, em número. A parceria com o Auchan Portugal permite-lhes ter no país as marcas portuguesas que não encontram nos supermercados do grupo em França. Anualmente, o Auchan Portugal exporta para o Luxemburgo 1 milhão e 200 mil euros em produtos portugueses, e o grupo português quer duplicar este valor já este ano.

A Bexeb SA é uma empresa Luxemburguesa, fundada em Janeiro 2002, sendo o resultado da fusão de duas empresas que estavam presentes no mercado Luxemburguês há bastantes anos, especializadas na distribuição de bebidas e diversos produtos alimentares. Atualmente a Bexeb SA é conhecida no mercado como uma distribuidora especializada na venda de vinhos portugueses de varias regiões, vinhos do Porto, bebidas espirituosas, cervejas, café, softdrinks, alimentação geral, produtos frescos e congelados.

65% dos produtos comercializados pela Bexeb SA são de importação direta de Portugal.

As principais marcas referenciadas neste mercado são:

• Alfredo da Silva Barbosa – Real Sabor • Cofaco Açores • Imperial – Produtos Alimentares • Grupo Montalva

[ OS CAMPEÕES DE VENDAS SÃO OS VINHOS E BEBIDAS ALCOÓLICAS, AS CONSERVAS DE PEIXE (O ATUM BOM PETISCO É DOS MAIS FORTES), O ARROZ CAÇAROLA, O ÓLEO FULA, O AZEITE GALO, SÃO TUDO PRODUTOS COM GRANDE SAÍDA. NA PADARIA, ENCONTRA-SE "PAIN PORTUGAIS" MADE IN LUXEMBOURG E PASTÉIS DE NATA IMPORTADOS DE PORTUGAL.

]

28

• Primor • Sumol+Compal • Ernesto Morgado (Pato Real) • Queijo Saloio • Cerealis • Panincongelados • Grupo Nabeiro através da Novadelta Luxemburgo • Eurofumeiro • Casa da Prisca • Lacto Serra • Lactovil • Carnes Possidónio • Queijaria Artesanal do Ilídio, Lda. • Queijos Casa Matias • AgroAguiar • Morais, Lda • Tété • Agrupamento de Produtores de Mel do Parque de Montesinho • Bísaro – Salsicharia Tradicional • Sovena Portugal

No caso específico do vinho português representado no Luxemburgo:

• José Maria da Fonseca Vinhos, S.A. • Adega Mayor • Adega Cooperativa de Cantanhede • Caves Santa Marta – Vinhos e Derivados • Caves Vale do Rodo • Cooperativa de Pegões • Sogrape Vinhos S.A. • Adega Cooperativa de Favaios • Adega Cooperativa de Palmela

Concorrentes A sua diversidade cultural, com quase metade da população residente de origem estrangeira, e a sua localização geográfica, perto de grandes mercados como a França, a Alemanha e a Bélgica, fazem do Luxemburgo um mercado com várias influências culturais no que toca ao setor alimentar e com uma grande variedade de produtos disponível no seu mercado.

Analisando o mercado do Luxemburgo pelas fileiras Terras Altas de Portugal, verificamos que em todas elas existe forte concorrência, quer de marcas nacionais quer de internacionais.

29

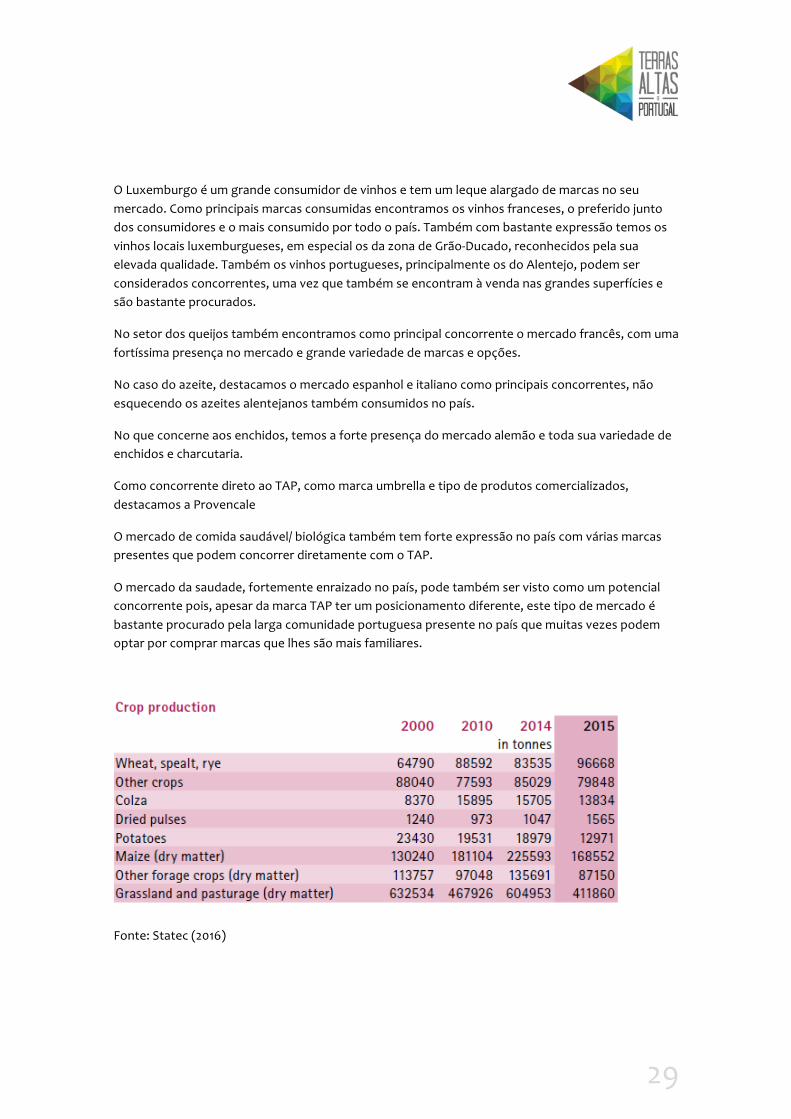

O Luxemburgo é um grande consumidor de vinhos e tem um leque alargado de marcas no seu mercado. Como principais marcas consumidas encontramos os vinhos franceses, o preferido junto dos consumidores e o mais consumido por todo o país. Também com bastante expressão temos os vinhos locais luxemburgueses, em especial os da zona de Grão-Ducado, reconhecidos pela sua elevada qualidade. Também os vinhos portugueses, principalmente os do Alentejo, podem ser considerados concorrentes, uma vez que também se encontram à venda nas grandes superfícies e são bastante procurados.

No setor dos queijos também encontramos como principal concorrente o mercado francês, com uma fortíssima presença no mercado e grande variedade de marcas e opções.

No caso do azeite, destacamos o mercado espanhol e italiano como principais concorrentes, não esquecendo os azeites alentejanos também consumidos no país.

No que concerne aos enchidos, temos a forte presença do mercado alemão e toda sua variedade de enchidos e charcutaria.

Como concorrente direto ao TAP, como marca umbrella e tipo de produtos comercializados, destacamos a Provencale

O mercado de comida saudável/ biológica também tem forte expressão no país com várias marcas presentes que podem concorrer diretamente com o TAP.

O mercado da saudade, fortemente enraizado no país, pode também ser visto como um potencial concorrente pois, apesar da marca TAP ter um posicionamento diferente, este tipo de mercado é bastante procurado pela larga comunidade portuguesa presente no país que muitas vezes podem optar por comprar marcas que lhes são mais familiares.

Fonte: Statec (2016)

30

#3

Segmentação

31

#3. Segmentação No mercado do Luxemburgo podem considerar-se dois grandes segmentos a apostar pelos produtos TAP. Como referido anteriormente, existe o mercado da saudade, segmento bastante expressivo dada a elevada percentagem de portugueses e descendentes no país. Os distribuidores são também muito sensíveis a este mercado, verificando-se que bastantes marcas nacionais estão presentes nas prateleiras destas superfícies comerciais.

O outro segmento será o dos produtos de especialidade/ gourmet, pelas razões que a seguir se invocam.

Mudança das necessidades dos consumidores

Além do facto de que os consumidores no país estão a perder a lealdade do retalhista, verifica-se uma tendência para que as pessoas façam as suas compras em diferentes horários e locais. Durante as pausas do almoço, as pessoas compram seu almoço e, muitas vezes, os ingredientes para a refeição daquela noite. Pequenas lojas de conveniência, como "AH To Go" e "Delhaize shop" n go " estabelecem-se em locais perto de maior tráfego como estações de comboio, escolas e shopping centers para satisfazer as necessidades desses consumidores. Os supermercados tradicionais de proximidade estão a abandonar o mercado, são adquiridos ou estão a mudar o seu portfólio de produtos. Estão a expandir a linha alimentar para preparados frescos e convenientes como sanduiches feitas sob medida, tortilhas recheadas e bebidas para satisfazer os consumidores que procuram comida pronta. O segmento pronto para cozinhar também está em expansão.

Consciência sobre saúde e bem-estar Os consumidores estão cada vez mais

conscientes e estão mais preocupados com os efeitos que os alimentos têm sobre a saúde e o bem-estar. Existe uma tendência para um estilo de vida mais saudável nos países ocidentais. Os seguintes sectores têm vindo a beneficiar desta tendência: nozes (como pistachos, amêndoas, nozes, etc.), frutas (como canelas, romãs, bagas, etc.), frutos do mar (como salmão, alabote, etc.). Os produtos biológicos são cada vez mais expressivos no volume de compras dos consumidores. Os consumidores são também

[ O MERCADO DA SAUDADE VS OS PRODUTOS DE ESPECIALIDADE OU GOURMET.

]

32

mais cautelosos sobre as doenças transmitidas por alimentos.

Os consumidores estão a procurar e encontram mais informações sobre este assunto. Os meios de comunicação, incluindo a Internet, TV e revistas, respondem a esse desejo disponibilizando cada vez mais informação a este respeito. As indústrias de processamento de alimentos e os retalhistas também desempenham um papel crucial, à medida que desenvolvem e comercializam produtos alimentares (como sumos de POMwonderfull, Healthy People, etc.) para criar, antecipar e atender às necessidades dos consumidores.

[ OS CONSUMIDORES ESTÃO CADA VEZ MAIS CONSCIENTES E ESTÃO MAIS PREOCUPADOS COM OS EFEITOS QUE OS ALIMENTOS TÊM SOBRE A SAÚDE E O BEM-ESTAR.

]

33

#4

Posicionamento

34

#4. Posicionamento/ Proposta de Valor A marca TAP pode posicionar-se no mercado Luxemburguês como uma marca umbrella que pretende valorizar e promover os produtos provenientes das Terras Altas de Portugal. No caso do Luxemburgo, e dada a elevada procura dos produtos da saudade, será muito importante destacar a origem nacional das marcas a comercializar, assim como facultar o máximo de informação acerca dos mesmos e da sua história e origens.

No caso do mercado gourmet, será importante procurar afirmar TAP como marca de qualidade com produtos singulares e genuínos oriundos da natureza.

Pretende ser reconhecida como uma marca premium, com produtos puros e autênticos que misturam o melhor da natureza com os saberes tradicionais.

Posiciona-se numa gama média alta, entre os produtos gourmet e produtos saudáveis ao qual designamos de speciality food.

Direcionada para pessoas que apreciem experiências gastronómicas e de degustação de produtos autênticos, exclusivos e de elevada qualidade.

Tratando-se de um mercado bastante evoluído e competitivo, verifica-se que a maioria dos consumidores se integra no conceito de cidadania urbana. Verifica-se uma forte componente de imigração de variadíssimos pontos do mundo o que está a contribuir para construir uma população multicultural ao aportarem as suas preferências alimentares e de bebidas, bem como sua experiência na preparação de alimentos.

Neste contexto, será importante ter em consideração que a estratégia de marketing deve apostar no desenvolvimento de um forte reconhecimento da marca e no aprimoramento da consciencialização e compreensão de atributos-chave dos produtos das empresas da iniciativa TAP.

A estratégia de marketing também deve inclui uma perspetiva mais direta e abrangente ao consumidor final e cadeia de distribuição no sentido de alavancar os atributos funcionais e emocionais dos produtos TAP. A componente do consumidor deverá ser executada com recurso a vários canais, incluindo distribuidores, retalhistas e serviço alimentar, da comunicação mainstream e redes sociais, influenciadores de opinião na área da saúde e outros stakeholders.

[ A ESTRATÉGIA DE MARKETING DEVE APOSTAR NO DESENVOLVIMENTO DE UM FORTE RECONHECIMENTO DA MARCA E NO APRIMORAMENTO DA CONSCIENCIALIZAÇÃO E COMPREENSÃO DE ATRIBUTOS-CHAVE DOS PRODUTOS DAS EMPRESAS DA INICIATIVA TAP.

]

35

Devido à forte concorrência quer de produtos portugueses quer de outros países que procuram oferecer propostas de valor similares, a transparência e honestidade são aspetos essenciais a ter em consideração. Para tal é essencial definir-se um posicionamento muito claro e a que segmento ou segmentos se dirige.

• ComunicarosbenefíciosevantagensdosprodutosTAP

• ConcentrarosesforçosdemarketingnumaumentonocompromissodoconsumidorcomosprodutosTAP

• Apostarnadiferenciaçãodosprodutosenageraçãodevalormensurável.

• EstabelecerefortaleceramarcaeareputaçãodosprodutosTAPevice-versa.

Marcaereputação Riscoerecompensa

• Identificar,reavaliareconfirmarsegmentosemercados-alvo.

• Alcançaremanterumcompromissosustentadocomclientesfinais(alvo).

• Facilitarocrescimentoestratégicoeconsistenteparaobtençãodoretornodeinvestimento

• MensagensadaptadasaumadiversidadedestakeholdersparafomentaroconhecimentodasvantagenseenquadramentodosprodutosTAP

• Promoveraformaçãodaspessoas(agentes,intermediários,etc.)

• Participaremassociaçõeslocais

• PromoveracomunicaçãodosatributosTAPatravésdosmeiosdecomunicaçãosocial,eventoseredessociais

Clienteseparceiros

Promoçãodainovação

ImplantaramarcaeasassociaçõesúnicasaosprodutosTAP

Promoçãodasrelaçõescomparceiroseoutrosstakeholders

36

#5

Objetivos Estratégicos

37

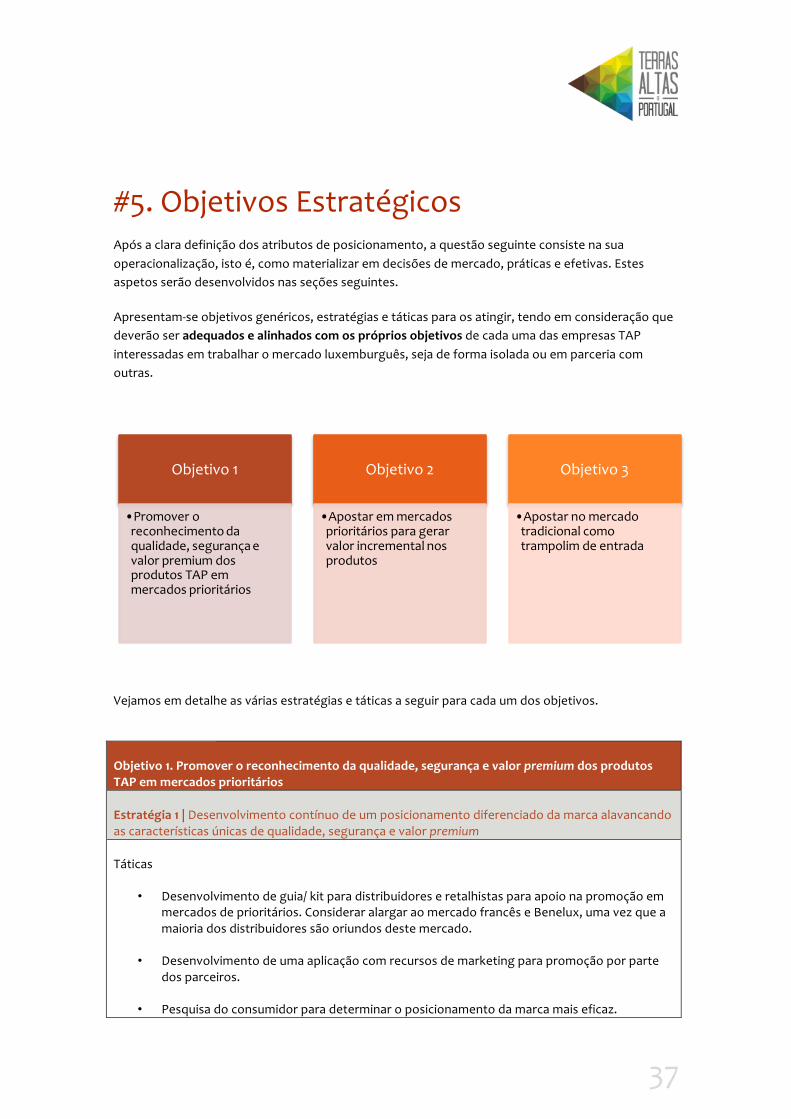

#5. Objetivos Estratégicos Após a clara definição dos atributos de posicionamento, a questão seguinte consiste na sua operacionalização, isto é, como materializar em decisões de mercado, práticas e efetivas. Estes aspetos serão desenvolvidos nas seções seguintes.

Apresentam-se objetivos genéricos, estratégias e táticas para os atingir, tendo em consideração que deverão ser adequados e alinhados com os próprios objetivos de cada uma das empresas TAP interessadas em trabalhar o mercado luxemburguês, seja de forma isolada ou em parceria com outras.

Vejamos em detalhe as várias estratégias e táticas a seguir para cada um dos objetivos.

Objetivo 1. Promover o reconhecimento da qualidade, segurança e valor premium dos produtos TAP em mercados prioritários

Estratégia 1 | Desenvolvimento contínuo de um posicionamento diferenciado da marca alavancando as características únicas de qualidade, segurança e valor premium

Táticas

• Desenvolvimento de guia/ kit para distribuidores e retalhistas para apoio na promoção em mercados de prioritários. Considerar alargar ao mercado francês e Benelux, uma vez que a maioria dos distribuidores são oriundos deste mercado.

• Desenvolvimento de uma aplicação com recursos de marketing para promoção por parte dos parceiros.

• Pesquisa do consumidor para determinar o posicionamento da marca mais eficaz.

Objetivo 1

•Promover o reconhecimento da qualidade, segurança e valor premium dos produtos TAP em mercados prioritários

Objetivo 2

•Apostar em mercados prioritários para gerar valor incremental nos produtos

Objetivo 3

•Apostar no mercado tradicional como trampolim de entrada

38

• Desenvolvimento de um conjunto de caixa de ferramentas de recursos de mensagens-chave direcionadas ao consumidor e criativas para alavancar atributos de qualidade e segurança e também dos contributos para uma dieta saudável.

• Criação de um manual de normas gráficas para uniformizar a abordagem junto do consumidor ao longo dos diversos canais de distribuição.

Estratégia 2 | Maximização do uso dos meios de comunicação social, eventos comerciais e seminários, missões comerciais e recursos técnicos

Táticas

• Participação nas principais feiras da especialidade.

• Preparar um kit de imprensa.

• Colaborar com os meios de comunicação social para difundir a história e os atributos dos produtos TAP junto do consumidor final.

• Recorrer a ações de comunicação estratégica, não só através das relações com os meios de comunicação social, como também através da participação e patrocínio de eventos e seminários e envolvimento das redes sociais.

• Desenvolver uma base de dados de consumidores baseada na recolha contínua através de concursos ou outras promoções.

Objetivo 2. Apostar em mercados prioritários para gerar valor incremental nos produtos

Estratégia 1 | Ter em consideração o nível de desenvolvimento do mercado, apostando em pesquisas de mercado e inteligência para identificar oportunidades para maximizar o valor dos produtos

Táticas

• Desenvolver estudos de mercado específicos para fornecer insights aos parceiros e distribuidores para apoiar decisões de gestão e investimento.

• Adquirir dados de mercado em segmentos ou produtos-chave para identificar oportunidades de produtos que permitam aumentar a perceção de valor.

• Desenvolver e promover conceitos de produtos inovadores, especialmente aqueles que sigam as tendências de mercado (natural/saudável, origem, fácil de consumir, etc.).

• Incrementar a lealdade e a confiança nos produtos, especialmente através da

39

monitorização contínua da confiança do consumidor e impacto nos comportamentos de compra.

• Apostar na promoção dos produtos no ponto de venda a retalho, verificando-se que se trata de uma ação importante para promover o consumo no mercado (cartões de receitas, QR Codes, etc.).

• Promover a difusão de informações genéricas, atraentes e relacionadas com as diversas variedades no ponto de venda.

• Recorrer a embalagens de menor dimensão, mais convenientes, com tamanho de refeição e que facilitem a preparação

Objetivo 3. Apostar no mercado tradicional

Estratégia 1 | Reforçar a qualidade dos produtos TAP e seu posicionamento

Táticas

• Apostar na dinamização dos pontos de venda: degustações, provas, etc.

• Fomentar o storytelling na embalagem e na comunicação em geral.

• Criação de um website/página de rede social agregadora do produto a promover.

• Participar em patrocínios estratégicos e oportunidades de networking com opinion makers de profissionais de saúde, decisores políticos.

40

#6

Marketing-Mix

41

#6. Marketing Mix

6.1 Produto Como se referiu, o setor financeiro é o motor principal da economia luxemburguesa. No entanto, conscientes dos riscos de excesso de confiança da economia num único setor, as autoridades luxemburguesas prosseguem uma política de diversificação do tecido económico nacional, apoiando as tecnologias de informação e comunicação (TIC), a logística, a biotecnologia e as tecnologias ambientais, a investigação, etc., promovendo ativamente a diversificação do centro financeiro.

Neste esforço de diversificação existem alguns setores do ramo alimentar e de bebidas que têm vindo a demonstrar alguma dinâmica. Eles são:

• Licores e eaux-de-vie (bebidas espirituosas). As bebidas

espirituosas (Drëpp, "gout" no Luxemburgo) e os licores também estão entre as especialidades do território luxemburguês. Graças à grande diversidade de frutas dos pomares do centro e do leste do país, muitas destilarias artesanais produzem bebidas espirituais de alta qualidade.

Em junho de 1985, o governo criou a "marca nacional de águas-de-vie", um rótulo que garante uma aguardente autêntica e de qualidade. Para obter este rótulo, com a inscrição "Marque nationale", o destilador deve preencher vários requisitos.

As marcas mais conhecidas são Mirabelle e Quetsch. No entanto, a lista de brandies admitida na "Marca Nacional" é longa. E então, há toda uma série de brandy e licores típicos do Luxemburgo, como o Hunnegdrëpp, feito de mel, ou o Nëssdrëpp de Vianden, feito de nozes, que é a honra do famoso Nëssmoort (mercado com nozes).

No campo dos licores, existem duas especialidades: o Cassero, um licor Cassis produzido no famoso Castelo de Beaufort, e o Maagbitter Buff, elaborado a partir de um manuscrito do famoso professor neerlandês Dr. Herman Boerhaave (1668-1738) e produzido desde 1932 pela Destilaria Nacional Pitz-Schweitzer em Hosingen, no norte do país.

• Sumo de maçã. No início do outono, quando a colheita de maçã começa, os Bongerten do Luxemburgo (pomares) ganham vida. As pessoas em geral e os profissionais reúnem-se para escolher frutas de acordo com suas necessidades. E no vale da Alzette ou no Mosela, as prensas locais permitem obter, a pedido, um produto muito natural, o Viz. Obviamente, também pode ser comprado em garrafas, às vezes até misturado com outras frutas, como Eppelpress d'Eppeldorf, uma pequena aldeia no leste do país.

[ AS AUTORIDADES LUXEMBURGUESAS PROSSEGUEM UMA POLÍTICA DE DIVERSIFICAÇÃO DO TECIDO ECONÓMICO NACIONAL, APOIANDO AS TECNOLOGIAS DE INFORMAÇÃO E COMUNICAÇÃO (TIC), A LOGÍSTICA, BIOTECNOLOGIA E TECNOLOGIAS AMBIENTAIS, INVESTIGAÇÃO, ETC., PROMOVENDO ATIVAMENTE A DIVERSIFICAÇÃO DO CENTRO FINANCEIRO.

]

42

• Os produtos vitivinícolas. Como outras regiões vinícolas da Europa, o Luxemburgo tem a sua rota dos vinhos, uma rota turística que se estende 42 km, desde a vila de Schengen até Wasserbillig. E a vinha Grande Ducado cobre atualmente 1.300 hectares, estendendo-se nas encostas do Mosel e seus afluentes.

É aqui, numa paisagem de beleza espetacular, que prosperam uvas preciosas que são a fonte de um vinho de alta qualidade. As melhores vinhas do Mosela Luxemburgo são orientadas a sul, sudeste ou sudoeste. Os vinhos Luxemburgo com a etiqueta "Luxemburgo Mosela - appellation contrôlée" são produzidos a partir de novas variedades às quais devem os seus nomes.

Muitos vinhos Luxemburgo são regularmente premiados em competições internacionais, como o Concours Mondial de Bruxelles, Vinalies internacionais ou ProWein, em Düsseldorf.

Ao longo dos anos, os produtores de vinho Luxemburgo também aperfeiçoaram os seus conhecimentos no campo da produção de vinhos espumantes e vinhos espumantes. A denominação "Crémant de Luxembourg" tem existido desde 1991.

Finalmente, o Luxemburgo Moselle é a região de vários vinhos especiais tais colheitas tardias, vinho de palha e vinho do gelo.

Produção de vinho no Luxemburgo

Fonte: Statec (2016)

43

• Cervejas. No Luxemburgo, os amantes da cerveja não são deixados de fora. O luxemburguês aprecia a cerveja, e mais particularmente as diferentes bebidas do país. Somente em 2012, eles consumiram pelo menos 293 mil hectolitros.

Além de três grandes cervejarias luxemburguesas cujas marcas (Bofferding/ Battin, Diekirch, Simon) possuem uma longa tradição, um punhado de microcervejeiras, nos últimos anos, levou ao surgimento de um mercado de cervejas artesanais em pequena escala: Clausel, Okult, Den Heischter, Ourdaller, Béierhaascht, etc.

Os cervejeiros no Luxemburgo estão entre os especialistas em cerveja branca ou pils. Mas ao longo do tempo, expandiram a sua gama para introduzir cervejas especiais: frutadas, leves ou não alcoólicas.

As maiores cervejarias estão em Bascharage (Brasserie national - Bofferding, Battin), Diekirch (Diekirch) e Wiltz (Simon).

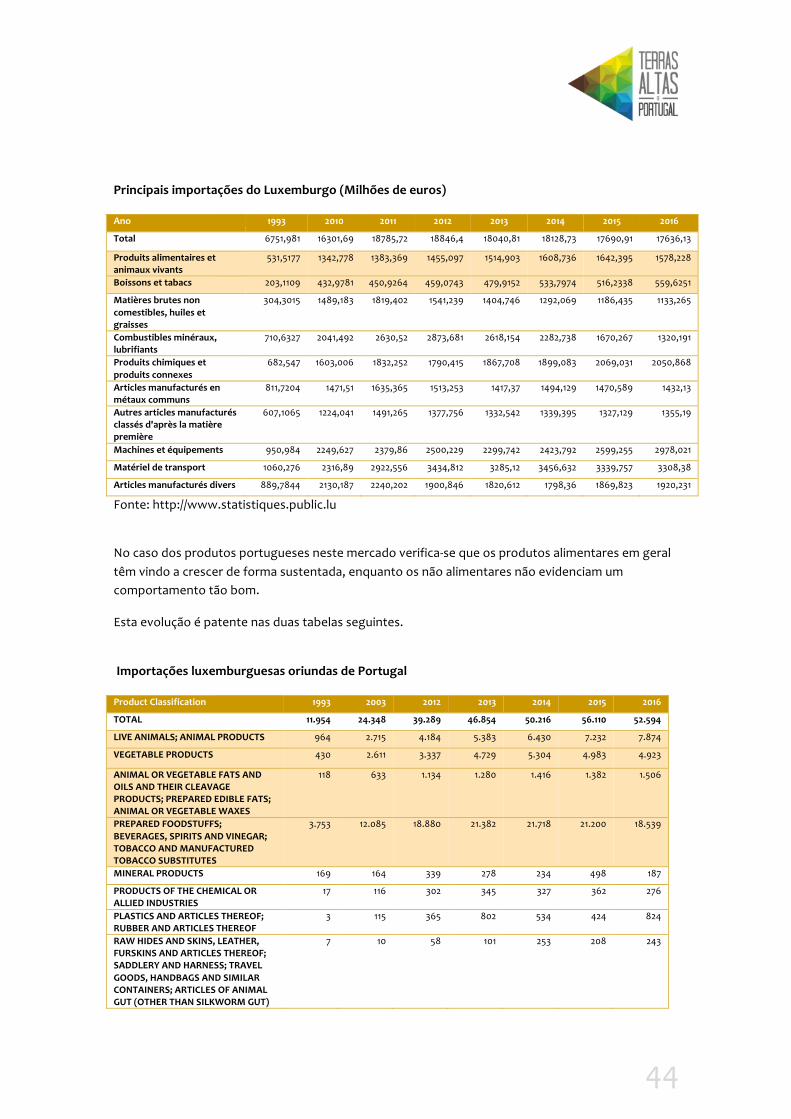

O Comércio Externo Postas estas considerações acerca da produção local, importa agora perceber quais as principais carências do mercado, através das suas importações.

Em 2016, as importações no Luxemburgo caíram 6,8% em relação ao ano anterior. As compras no exterior representam 36,15% do seu PIB, uma alta percentagem em comparação com outros países, o que o coloca na 106ª posição de 189 países, classificando as importações em relação ao PIB, ordenadas da percentagem mais baixa para a mais alta. As importações representaram 19.592,9 milhões de euros nesse ano. O Luxemburgo ocupa o 122º lugar no ranking mundial.

O Luxemburgo compra principalmente da Bélgica, da Alemanha e da França, representando 29,35%, 24,34% e 10,28% das importações totais do país, respetivamente. Naquele ano, houve deficit na balança comercial, já que, além de cair, as exportações eram menores do que as importações.

Se observarmos a evolução das importações no Luxemburgo nos últimos anos, verificamos que caíram em relação a 2015, como já vimos, como em 2006, quando eram 21.610,8 milhões de euros, que eram 63, 92% do PIB. Conforme se pode observar na tabela seguinte, os produtos alimentares e bebidas têm vindo a crescer, com exceção de 2016, que foi um ano mais difícil para o Luxemburgo, do ponto de vista económico.

44

Principais importações do Luxemburgo (Milhões de euros) Ano 1993 2010 2011 2012 2013 2014 2015 2016

Total 6751,981 16301,69 18785,72 18846,4 18040,81 18128,73 17690,91 17636,13

Produits alimentaires et animaux vivants

531,5177 1342,778 1383,369 1455,097 1514,903 1608,736 1642,395 1578,228

Boissons et tabacs 203,1109 432,9781 450,9264 459,0743 479,9152 533,7974 516,2338 559,6251

Matières brutes non comestibles, huiles et graisses

304,3015 1489,183 1819,402 1541,239 1404,746 1292,069 1186,435 1133,265

Combustibles minéraux, lubrifiants

710,6327 2041,492 2630,52 2873,681 2618,154 2282,738 1670,267 1320,191

Produits chimiques et produits connexes

682,547 1603,006 1832,252 1790,415 1867,708 1899,083 2069,031 2050,868

Articles manufacturés en métaux communs

811,7204 1471,51 1635,365 1513,253 1417,37 1494,129 1470,589 1432,13

Autres articles manufacturés classés d'après la matière première

607,1065 1224,041 1491,265 1377,756 1332,542 1339,395 1327,129 1355,19

Machines et équipements 950,984 2249,627 2379,86 2500,229 2299,742 2423,792 2599,255 2978,021

Matériel de transport 1060,276 2316,89 2922,556 3434,812 3285,12 3456,632 3339,757 3308,38

Articles manufacturés divers 889,7844 2130,187 2240,202 1900,846 1820,612 1798,36 1869,823 1920,231

Fonte: http://www.statistiques.public.lu

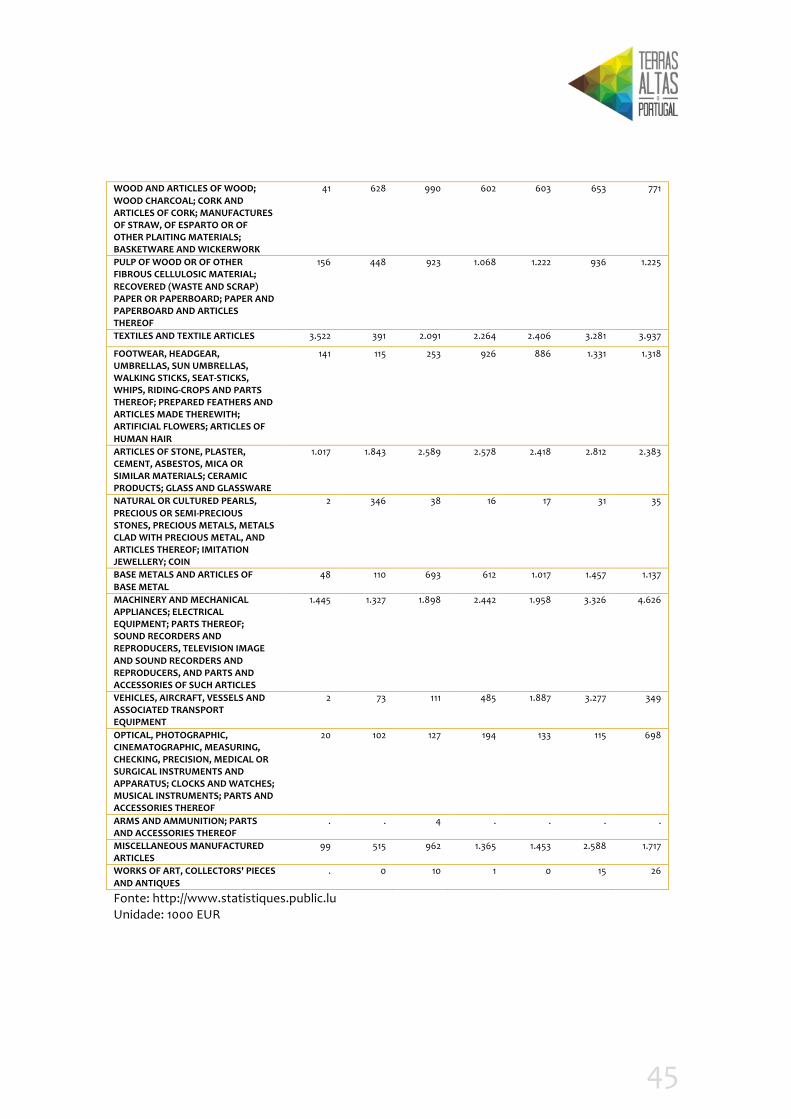

No caso dos produtos portugueses neste mercado verifica-se que os produtos alimentares em geral têm vindo a crescer de forma sustentada, enquanto os não alimentares não evidenciam um comportamento tão bom.

Esta evolução é patente nas duas tabelas seguintes. Importações luxemburguesas oriundas de Portugal Product Classification 1993 2003 2012 2013 2014 2015 2016

TOTAL 11.954 24.348 39.289 46.854 50.216 56.110 52.594

LIVE ANIMALS; ANIMAL PRODUCTS 964 2.715 4.184 5.383 6.430 7.232 7.874

VEGETABLE PRODUCTS 430 2.611 3.337 4.729 5.304 4.983 4.923

ANIMAL OR VEGETABLE FATS AND OILS AND THEIR CLEAVAGE PRODUCTS; PREPARED EDIBLE FATS; ANIMAL OR VEGETABLE WAXES

118 633 1.134 1.280 1.416 1.382 1.506

PREPARED FOODSTUFFS; BEVERAGES, SPIRITS AND VINEGAR; TOBACCO AND MANUFACTURED TOBACCO SUBSTITUTES

3.753 12.085 18.880 21.382 21.718 21.200 18.539

MINERAL PRODUCTS 169 164 339 278 234 498 187

PRODUCTS OF THE CHEMICAL OR ALLIED INDUSTRIES

17 116 302 345 327 362 276

PLASTICS AND ARTICLES THEREOF; RUBBER AND ARTICLES THEREOF

3 115 365 802 534 424 824

RAW HIDES AND SKINS, LEATHER, FURSKINS AND ARTICLES THEREOF; SADDLERY AND HARNESS; TRAVEL GOODS, HANDBAGS AND SIMILAR CONTAINERS; ARTICLES OF ANIMAL GUT (OTHER THAN SILKWORM GUT)

7 10 58 101 253 208 243

45

WOOD AND ARTICLES OF WOOD; WOOD CHARCOAL; CORK AND ARTICLES OF CORK; MANUFACTURES OF STRAW, OF ESPARTO OR OF OTHER PLAITING MATERIALS; BASKETWARE AND WICKERWORK

41 628 990 602 603 653 771

PULP OF WOOD OR OF OTHER FIBROUS CELLULOSIC MATERIAL; RECOVERED (WASTE AND SCRAP) PAPER OR PAPERBOARD; PAPER AND PAPERBOARD AND ARTICLES THEREOF

156 448 923 1.068 1.222 936 1.225

TEXTILES AND TEXTILE ARTICLES 3.522 391 2.091 2.264 2.406 3.281 3.937

FOOTWEAR, HEADGEAR, UMBRELLAS, SUN UMBRELLAS, WALKING STICKS, SEAT-STICKS, WHIPS, RIDING-CROPS AND PARTS THEREOF; PREPARED FEATHERS AND ARTICLES MADE THEREWITH; ARTIFICIAL FLOWERS; ARTICLES OF HUMAN HAIR

141 115 253 926 886 1.331 1.318

ARTICLES OF STONE, PLASTER, CEMENT, ASBESTOS, MICA OR SIMILAR MATERIALS; CERAMIC PRODUCTS; GLASS AND GLASSWARE

1.017 1.843 2.589 2.578 2.418 2.812 2.383

NATURAL OR CULTURED PEARLS, PRECIOUS OR SEMI-PRECIOUS STONES, PRECIOUS METALS, METALS CLAD WITH PRECIOUS METAL, AND ARTICLES THEREOF; IMITATION JEWELLERY; COIN

2 346 38 16 17 31 35

BASE METALS AND ARTICLES OF BASE METAL

48 110 693 612 1.017 1.457 1.137

MACHINERY AND MECHANICAL APPLIANCES; ELECTRICAL EQUIPMENT; PARTS THEREOF; SOUND RECORDERS AND REPRODUCERS, TELEVISION IMAGE AND SOUND RECORDERS AND REPRODUCERS, AND PARTS AND ACCESSORIES OF SUCH ARTICLES

1.445 1.327 1.898 2.442 1.958 3.326 4.626

VEHICLES, AIRCRAFT, VESSELS AND ASSOCIATED TRANSPORT EQUIPMENT

2 73 111 485 1.887 3.277 349

OPTICAL, PHOTOGRAPHIC, CINEMATOGRAPHIC, MEASURING, CHECKING, PRECISION, MEDICAL OR SURGICAL INSTRUMENTS AND APPARATUS; CLOCKS AND WATCHES; MUSICAL INSTRUMENTS; PARTS AND ACCESSORIES THEREOF

20 102 127 194 133 115 698

ARMS AND AMMUNITION; PARTS AND ACCESSORIES THEREOF

. . 4 . . . .

MISCELLANEOUS MANUFACTURED ARTICLES

99 515 962 1.365 1.453 2.588 1.717

WORKS OF ART, COLLECTORS' PIECES AND ANTIQUES

. 0 10 1 0 15 26

Fonte: http://www.statistiques.public.lu Unidade: 1000 EUR

46

Peso das importações luxemburguesas oriundas de Portugal no total de importações Product Classification 1993 2003 2012 2013 2014 2015 2016 2017/6

TOTAL 0,18% 0,20% 0,21% 0,26% 0,28% 0,32% 0,30% 0,29%

LIVE ANIMALS; ANIMAL PRODUCTS 0,56% 0,86% 0,74% 0,93% 1,04% 1,19% 1,39% 1,36%

VEGETABLE PRODUCTS 0,24% 0,89% 0,81% 1,08% 1,08% 0,91% 0,92% 0,91%

ANIMAL OR VEGETABLE FATS AND OILS AND THEIR CLEAVAGE PRODUCTS; PREPARED EDIBLE FATS; ANIMAL OR VEGETABLE WAXES

1,04% 3,91% 5,30% 5,38% 6,52% 6,35% 6,69% 6,90%

PREPARED FOODSTUFFS; BEVERAGES, SPIRITS AND VINEGAR; TOBACCO AND MANUFACTURED TOBACCO SUBSTITUTES

0,93% 1,54% 1,92% 2,09% 2,01% 2,01% 1,70% 2,03%

MINERAL PRODUCTS 0,02% 0,01% 0,01% 0,01% 0,01% 0,03% 0,01% 0,01%

PRODUCTS OF THE CHEMICAL OR ALLIED INDUSTRIES

0,00% 0,01% 0,02% 0,03% 0,03% 0,03% 0,02% 0,02%

PLASTICS AND ARTICLES THEREOF; RUBBER AND ARTICLES THEREOF

0,00% 0,02% 0,02% 0,06% 0,04% 0,03% 0,06% 0,05%

RAW HIDES AND SKINS, LEATHER, FURSKINS AND ARTICLES THEREOF; SADDLERY AND HARNESS; TRAVEL GOODS, HANDBAGS AND SIMILAR CONTAINERS; ARTICLES OF ANIMAL GUT (OTHER THAN SILKWORM GUT)

0,03% 0,03% 0,13% 0,21% 0,49% 0,40% 0,45% 0,56%

WOOD AND ARTICLES OF WOOD; WOOD CHARCOAL; CORK AND ARTICLES OF CORK; MANUFACTURES OF STRAW, OF ESPARTO OR OF OTHER PLAITING MATERIALS; BASKETWARE AND WICKERWORK

0,05% 0,48% 0,52% 0,31% 0,32% 0,35% 0,39% 0,31%

PULP OF WOOD OR OF OTHER FIBROUS CELLULOSIC MATERIAL; RECOVERED (WASTE AND SCRAP) PAPER OR PAPERBOARD; PAPER AND PAPERBOARD AND ARTICLES THEREOF

0,08% 0,12% 0,20% 0,24% 0,29% 0,22% 0,28% 0,23%

TEXTILES AND TEXTILE ARTICLES 1,03% 0,07% 0,33% 0,36% 0,38% 0,50% 0,63% 0,64%

FOOTWEAR, HEADGEAR, UMBRELLAS, SUN UMBRELLAS, WALKING STICKS, SEAT-STICKS, WHIPS, RIDING-CROPS AND PARTS THEREOF; PREPARED FEATHERS AND ARTICLES MADE THEREWITH; ARTIFICIAL FLOWERS; ARTICLES OF HUMAN HAIR

0,35% 0,18% 0,25% 0,95% 0,87% 1,25% 1,23% 1,11%

ARTICLES OF STONE, PLASTER, CEMENT, ASBESTOS, MICA OR SIMILAR MATERIALS; CERAMIC PRODUCTS; GLASS AND GLASSWARE

0,56% 0,69% 0,89% 0,88% 0,79% 0,91% 0,74% 0,67%

NATURAL OR CULTURED PEARLS, PRECIOUS OR SEMI-PRECIOUS STONES, PRECIOUS METALS, METALS CLAD WITH PRECIOUS METAL, AND ARTICLES THEREOF; IMITATION JEWELLERY; COIN

0,01% 0,65% 0,01% 0,01% 0,02% 0,03% 0,03% 0,03%

BASE METALS AND ARTICLES OF BASE METAL 0,01% 0,01% 0,03% 0,03% 0,04% 0,07% 0,05% 0,12%

MACHINERY AND MECHANICAL APPLIANCES; ELECTRICAL EQUIPMENT; PARTS THEREOF; SOUND RECORDERS AND REPRODUCERS, TELEVISION IMAGE AND SOUND RECORDERS AND REPRODUCERS, AND PARTS AND ACCESSORIES OF SUCH ARTICLES

0,14% 0,05% 0,07% 0,10% 0,08% 0,13% 0,15% 0,11%

VEHICLES, AIRCRAFT, VESSELS AND ASSOCIATED TRANSPORT EQUIPMENT

0,00% 0,00% 0,00% 0,01% 0,05% 0,10% 0,01% 0,01%

OPTICAL, PHOTOGRAPHIC, CINEMATOGRAPHIC, MEASURING, CHECKING, PRECISION, MEDICAL OR SURGICAL INSTRUMENTS AND APPARATUS; CLOCKS AND WATCHES; MUSICAL INSTRUMENTS; PARTS AND ACCESSORIES THEREOF

0,02% 0,06% 0,04% 0,06% 0,04% 0,04% 0,21% 0,08%

Fonte: http://www.statistiques.public.lu

47

Vejamos agora o comportamento de alguns produtos em específicos. Começando pelo vinho, verifica-se que Portugal é um dos principais fornecedores de vinho, à frente de grandes players como a Itália ou a Espanha, apenas ultrapassado pela França. Um quinto do vinho importado pelo país é português.

Importações de Vinho por país Ano 1985/86 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16

Total 171738 226879,1 214515,6 217427,8 226811,8 228837 228830,8 218137,1

França 83749 73455,47 72894,64 70634,46 71840,85 70917,8 67207,23 63840,84

Portugal 7763 37837,36 25832,45 36913,31 44148,2 43043,88 45816,87 43270,27

Bélgica 22376 46673,44 37809,01 34352,68 34172,65 41222,45 44565,84 37224,13

Itália 35800 26043,86 25973,84 31956,87 30827,26 31993,55 27056,02 31789,08

Alemanha 19268 26213,84 36814,27 27944,62 28346,88 24643,57 24776,84 26097,59

Espanha 2085 13051,78 13610,14 14079,24 15536,7 14609,76 12948,75 12251,97

Outros países 697 3603,31 1581,22 1546,57 1939,26 2406 6459,237 3663,25

Fonte: http://www.statistiques.public.lu Peso das importações de Vinho por país Ano 1985/86 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16

Total 100% 100% 100% 100% 100% 100% 100% 100%

França 49% 32% 34% 32% 32% 31% 29% 29%

Portugal 5% 17% 12% 17% 19% 19% 20% 20%

Bélgica 13% 21% 18% 16% 15% 18% 19% 17%

Itália 21% 11% 12% 15% 14% 14% 12% 15%

Alemanha 11% 12% 17% 13% 12% 11% 11% 12%

Espanha 1% 6% 6% 6% 7% 6% 6% 6%

Outros países 0% 2% 1% 1% 1% 1% 3% 2%

Fonte: http://www.statistiques.public.lu

No caso da cerveja, Portugal também ocupa um lugar relevante, mas verifica-se uma perda constante de quota de mercado. Exportações e Importações de cerveja por país Ano 1966 1970 1980 1990 2000 2010 2011 2012 2013 2014 2015

Brasseries en activité 10 9 6 5 5 6 6 6 6 6 6

Quantité de bière produite

- - 756424

599839

438423

… … … … … …

Quantité de bière vendue

520649

541308

729404

590524

418239 … … … … … …

Quantité de bière exportée

122346

155912

348670

193184 154890,1

95227,64

116632 130015,7

121894,8

143406,2

201620,1

Belgique - - - 134980

87837,54

51531,25

58756,56

63958,16

61075,47

57515,84

95203,54

Allemagne - - - 1523 518,85 2406,47

3631,34

4885,87

3490,5 1431,42 451,7912

48

France - - - 45644 51878,69

28550,4

24308,77

33628,75

29348,46

45100,74

41897,98

Pays-Bas - - - 122,25 230,2 12262,01

27265,06

27045,99

27402,6

29441,06

42711,32

Autres - - - 10914,74

14424,82

477,51 2670,29

496,88 577,8 9917,17 21355,49

Quantité de bière importée

11683 34426

39600

60578 207935 315060,6

332562,5

307604,9

310284,8

328423,4

376605,2

Belgique - - 6512 16970 124328,3

168089,2

187098,1

166275,1

171464,5

175117,7

189128,7

Allemagne - - 24600

35865 29848,37

41433,36

40929,51

45292,62

44513,34

38653,96

37352,83

France - - 4890 1519 12740,12

3220,47

7735,76

11777,19

8158,11 4502,546

5074,168

Portugal - - - 1104,7 27643,62

69548,2

57221,65

36978,9

35223,04

35186,88

32897,7

Pays-Bas - - - 2796,25

7963,39

23071,73

37104,57

45245,46

48942,8

56833,91

58961,09

Autres - - 3598 2323,05

5411,2 9697,64

2472,92

2035,66

1983,07

18128,33

53190,77

Consommation 409989

419822

420334

457918

471283,9

… … … … … …

Fonte: http://www.statistiques.public.lu

Em termos gerais podem considerar-se as seguintes oportunidades de produtos:

•vinhos e bebidas, frutas e vegetais. Como o Luxemburgo tem IVA e imposto sobre consumo menor que os países vizinhos, é uma oportunidade para as empresas TAP que exportam produtos de luxo e alimentos "gourmet".

Setor Alimentar

•nomeadamente atividades legais e de assessoria que envolvem a aquisição de direitos de registro bem como considerar a sua sede corporativa neste país

Setor de Serviços

Moda, Vestuário, Calçado e Acessórios

•o Luxemburgo é um importante importador de mármore de granito, ardósias para revestimento e outros minerais.

Materiais de Construção

Dispositivos Elétricos e Mecânicos

Propostas de instituições europeias com sede no Luxemburgo e do próprio Grão-Ducado.

49

No caso dos produtos alimentares, destacam-se os seguintes:

A. Produtos presentes no mercado que têm bom potencial de vendas

• Amendoins e nozes

• Sucos de fruta

• Frutas e vegetais processados

• Bebidas

• Frutas contendo níveis elevados de antioxidantes como arando, romãs, bagas, etc.

• Vinhos

B. Produtos não presentes em quantidades significativas, mas que têm um bom potencial de vendas

• Frutas secas

• Alimentos funcionais / saudáveis

• Corte de carne e hambúrgueres de alto valor (somente gado tratado não-hormonal)

• Molhos inovadores, bebidas e condimentos

C. Produtos não presentes porque enfrentam barreiras significativas

• Carne vermelha e preparações de carne (proibição de hormonas)

• Aves (procedimentos sanitários)

• Alimentos processados (com ingredientes de OGM, farinha branqueada, etc.)