perspectivas para o financiamento das ppps -...

TRANSCRIPT

Perspectivas para o

financiamento das PPPs

PPP Summit 2015 20 de maio de 2015

Frederico Estrella

2 Histórico e perfil da Tendências

Aparições no Ranking Top 5 do Banco

Central

Destaques É a única consultoria econômica da América Latina no

ranking das 20 líderes mundiais em economia da

concorrência da Global Competition Review (GCR),

publicação britânica especializada em antitruste.

Ao longo de vários anos, a Tendências é a consultoria

com os melhores resultados acumulados entre as

consultorias no boletim mensal Top 5 do Banco

Central, que classifica as instituições por acerto de

projeções de câmbio, juros e inflação.

Histórico

Fundada em 1996, a Tendências é uma das maiores

consultorias de economia e finanças do Brasil e constitui

referência em assuntos econômicos, financeiros e políticos.

Nossa credibilidade foi construída a partir do conhecimento e

experiência de sócios com ampla respeitabilidade, apoiados por

uma equipe cujas principais características são o

profissionalismo, a capacidade técnica, a qualidade das análises

e o respeito ao código de ética da empresa.

Missão

A missão da Tendências está bem representada na citação de

Clive Granger, prêmio Nobel de Economia de 2003:

“(...) o propósito da ciência econômica é auxiliar os

tomadores de decisão a tomar as melhores decisões.”

Objetivo

Nosso objetivo é colocar nosso conhecimento da teoria

econômica e de suas ferramentas a serviço dos clientes,

auxiliando-os em seus processos de tomada de decisão.

Macroeconomia

e Política

Análise Setorial

e Inteligência de

Mercado

Estudos,

Projetos e

Pareceres

Investimentos e

Negócios

2523

19

28

1315

3

18

2

9

5

13

22

8

13

17

10

14

10

18

89

13

0

5

10

15

20

25

30

2009 2010 2011 2012 2013 2014

Tendências Consultoria A Consultoria B Consultoria C

3 Modelo de crescimento recente

Commodities Preços elevados

possibilitaram ao país

avançar com as

exportações, valorizando o

real.

Consumo Movido pela expansão do

emprego e da renda nos

últimos anos, foi o principal

driver de crescimento

econômico, potencializado

pela expansão do crédito.

Crédito Crescimento acelerado na

oferta de crédito,

principalmente ao

consumidor possibilitou

ainda mais o crescimento

do consumo.

ESTABILIDADE ECONÔMICA

4 Expansão do crédito e fontes de financiamento

Saldo Total de Crédito PJ (em bilhões de Reais1)

Fonte: 1 – BCB. 2 – BNDES.

47,1 52,364,9

92,2

137,4

168,4

139,7

156,0

190,4 187,8

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Volume de desembolsos do

BNDES (em bilhões de Reais2)

47,1 52,364,9

92,2

137,4

168,4

139,7

156,0

190,4 187,8

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

51%

44%

42%

2006

2009

2014

264,3

1.605,4

29,1%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Saldo % PIB

15,5%

29,2%

Participação do

crédito direcionado

no Total PJ (em % do Total1)

R$ 812

bilhões (em 20141)

Total de desembolsos

do BNDES entre 2010 e

2014 ultrapassa R$ 800

bilhões.

5 Esgotamento do modelo e desafios

Microgerenciamento Política de conteúdo nacional, isenções

tributárias em setores específicos,

manipulação de câmbio e controle de

preços.

Desarranjo fiscal Desonerações fiscais, desaceleração

econômica e aumento de gastos levaram a

fragilização da posição fiscal.

Esgotamento dos ganhos de

produtividade Baixo crescimento da produtividade

recentemente. Crescimento econômico com

incorporação de fatores de produção.

6 Esgotamento do modelo e desafios

Serviços públicos deficientes Elevada carga tributária do país não se reflete em estado eficiente e com

serviços adequados, a despeito dos esforços do setor público nas

diversas esferas de governo.

Infraestrutura precária Déficit de investimentos em infraestrutura somado ao crescimento

econômico resultou em gargalos generalizados por todo o setor de

infraestrutura, incrementando custos e reduzindo competitividade.

Ambiente de negócios desfavorável Elevado nível de burocracia acrescido de aumento no risco jurídico e

regulatório com recentes mudanças e ingerências governamentais

elevam os custos de novos investimentos.

Perda de credibilidade e desagregação política Excesso de intervenções na economia e perda de capital politico do

governo impõe desafios de recuperação de credibilidade para condução

de políticas públicas e reformas.

Baixa integração internacional Opção por acordos mais amplos e de difícil negociação colocaram o país

em posição de isolamento comercial, dificultando a integração das

empresas às cadeias globais.

7 Perspectivas econômicas

2,1%

4,2%4,6%

7,1%6,4%

5,2% 5,0%

2,7%

0,1%

-1,4%

1,0%1,8% 2,0% 2,2%

2013 2014 2015e 2016e 2017e 2018e 2019e

Juros reais (% a.a.)

Crescimento PIB real (% a.a.)

5,9%6,4%

8,1%

5,4%

4,8%5,1%

4,5%

5,4%

4,8%

6,3%

7,0%7,3%

7,6%8,1%

2013 2014 2015e 2016e 2017e 2018e 2019e

Inflação (% a.a.) Desemprego

5,4%

5,9%

4,8%

6,3%

7,0%7,3%

7,6%8,1%

6,4%

8,1%

5,4%

4,8%5,1%

4,5%

Fonte: FGV, IBGE e Bacen; Projeções: Tendências.

Crescimento e juros Desemprego e inflação

Cenário econômico para os próximos anos não é exuberante

8

Estratégicos

I

Operadores

Fornecedores Construtoras

Matéria-prima II

Investidores

financeiros

Private Equity

Institucionais

FI – FGTS III

Capital Próprio Capital de Terceiros

Bancos de

fomento

Regionais

Nacionais

Internacionais I

Bancos

Comerciais/

Investimento

Privados

Estatais II

Mercado de

capitais Debêntures

FIDC –

securitização III

Perspectivas de financiamento

9 Perspectivas de financiamento

Menor participação de

Bancos Públicos Ajuste fiscal reduz capacidade estatal

de incentivar financiamentos através

de bancos públicos.

Maior participação do

mercado de capitais Solução alternativa é a criação de

mecanismos (incentivados) de

captação no mercado. Ainda está em

processo de desenvolvimento.

Redução da participação

de empréstimos

subsidiados em TJLP Diminuição dos desembolsos dos

bancos públicos requer solução para

redução de empréstimos subsidiados.

Demanda por

estruturação de Project

Finance Podem atrair investidores através da

alocação eficiente de riscos e

incentivos em contratos

preestabelecidos na data da emissão

de bonds.

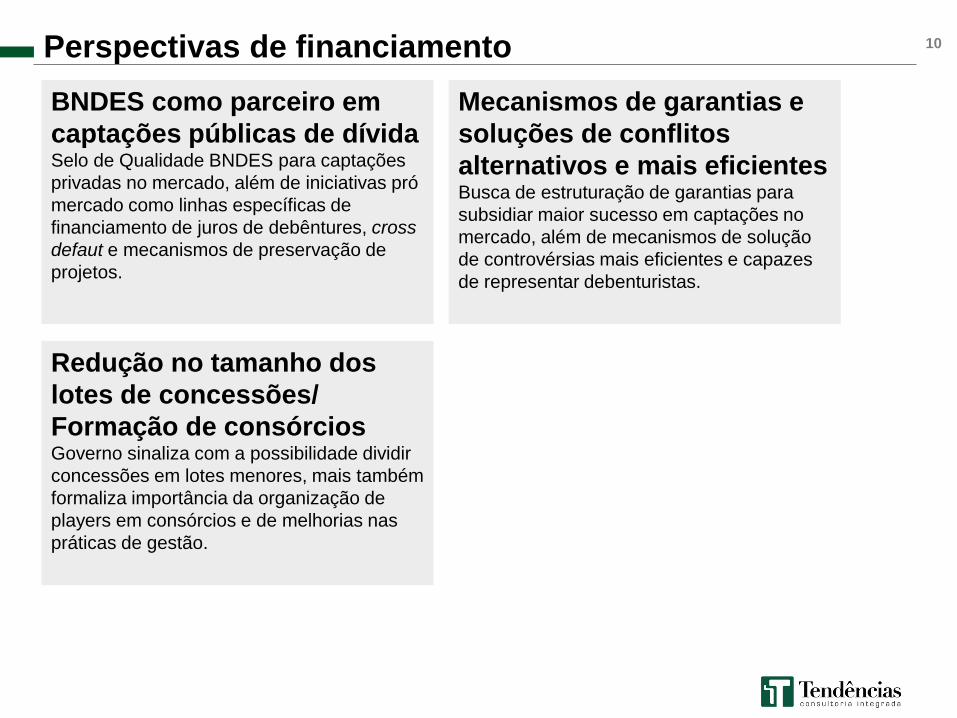

10 Perspectivas de financiamento

BNDES como parceiro em

captações públicas de dívida Selo de Qualidade BNDES para captações

privadas no mercado, além de iniciativas pró

mercado como linhas específicas de

financiamento de juros de debêntures, cross

defaut e mecanismos de preservação de

projetos.

Mecanismos de garantias e

soluções de conflitos

alternativos e mais eficientes Busca de estruturação de garantias para

subsidiar maior sucesso em captações no

mercado, além de mecanismos de solução

de controvérsias mais eficientes e capazes

de representar debenturistas.

Redução no tamanho dos

lotes de concessões/

Formação de consórcios Governo sinaliza com a possibilidade dividir

concessões em lotes menores, mais também

formaliza importância da organização de

players em consórcios e de melhorias nas

práticas de gestão.

11

1

Comentários Finais

Ambiente econômico desafiador para financiamento

de PPPs

Prioridade (como sempre) será para bons projetos

Antessala do financiamento de infraestrutura via

mercado de capitais 2

3

12

Rua Estados Unidos, 498, 01427-000, São Paulo, SP

Tel 55-11 3052-3311, Fax 55-11-3884-9022

www.tendencias.com.br