panorama tributÁrio 2018 -...

TRANSCRIPT

PANORAMA TRIBUTÁRIO 2018

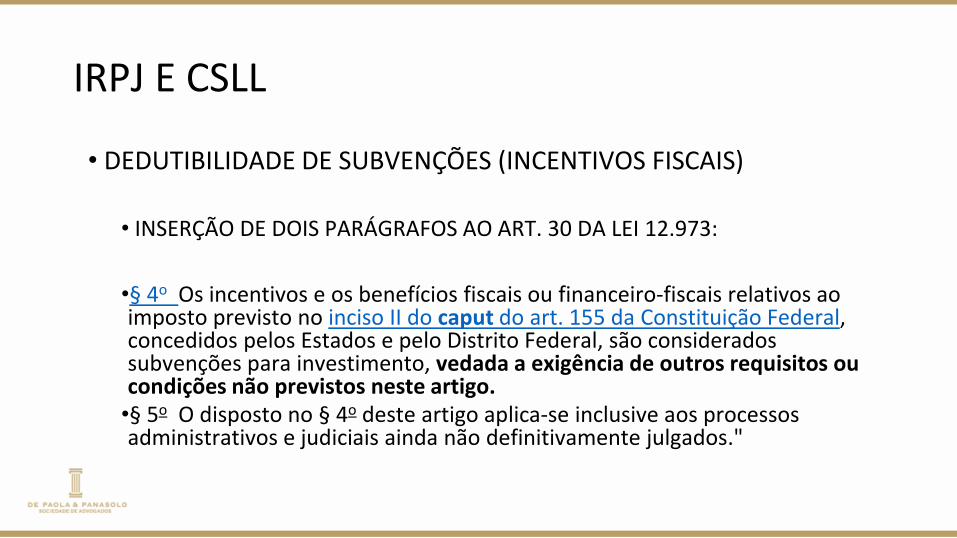

IRPJ E CSLL

• DEDUTIBILIDADE DE SUBVENÇÕES (INCENTIVOS FISCAIS)

• INSERÇÃO DE DOIS PARÁGRAFOS AO ART. 30 DA LEI 12.973:

•§ 4o Os incentivos e os benefícios fiscais ou financeiro-fiscais relativos ao imposto previsto no inciso II do caput do art. 155 da Constituição Federal, concedidos pelos Estados e pelo Distrito Federal, são considerados subvenções para investimento, vedada a exigência de outros requisitos ou condições não previstos neste artigo.

•§ 5o O disposto no § 4o deste artigo aplica-se inclusive aos processos administrativos e judiciais ainda não definitivamente julgados."

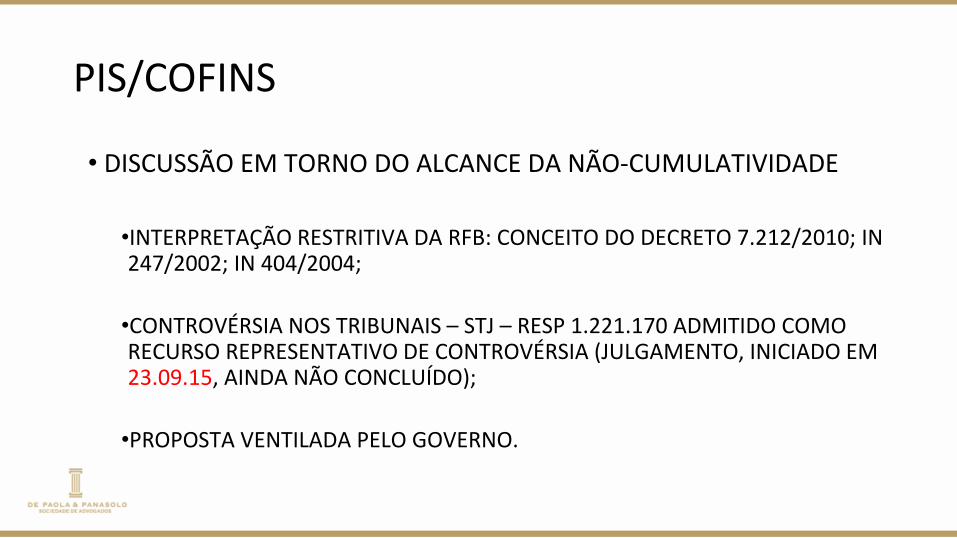

PIS/COFINS

• DISCUSSÃO EM TORNO DO ALCANCE DA NÃO-CUMULATIVIDADE

•INTERPRETAÇÃO RESTRITIVA DA RFB: CONCEITO DO DECRETO 7.212/2010; IN 247/2002; IN 404/2004;

•CONTROVÉRSIA NOS TRIBUNAIS – STJ – RESP 1.221.170 ADMITIDO COMO RECURSO REPRESENTATIVO DE CONTROVÉRSIA (JULGAMENTO, INICIADO EM 23.09.15, AINDA NÃO CONCLUÍDO);

•PROPOSTA VENTILADA PELO GOVERNO.

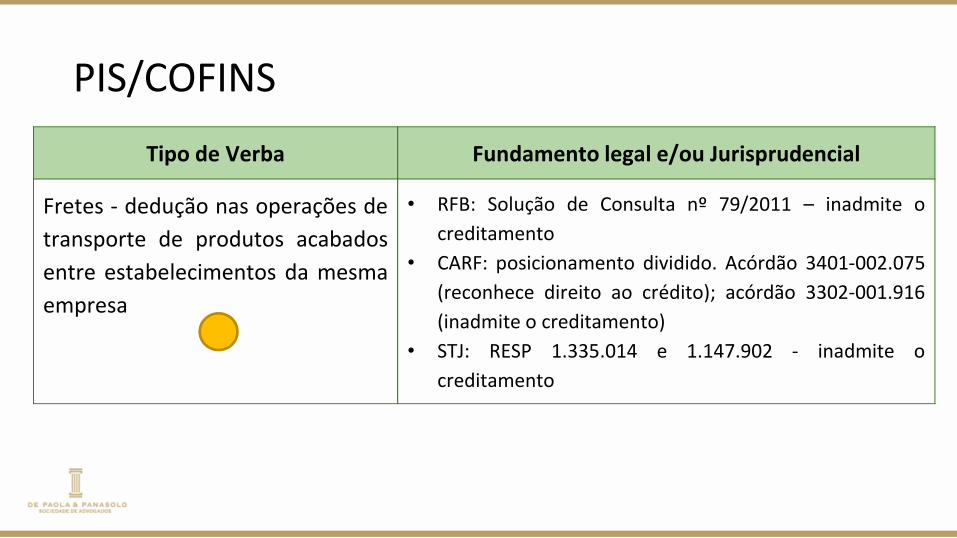

PIS/COFINS

Tipo de Verba Fundamento legal e/ou Jurisprudencial

Fretes - dedução nas operações de

transporte de produtos acabados

entre estabelecimentos da mesma

empresa

• RFB: Solução de Consulta nº 79/2011 – inadmite o

creditamento

• CARF: posicionamento dividido. Acórdão 3401-002.075

(reconhece direito ao crédito); acórdão 3302-001.916

(inadmite o creditamento)

• STJ: RESP 1.335.014 e 1.147.902 - inadmite o

creditamento

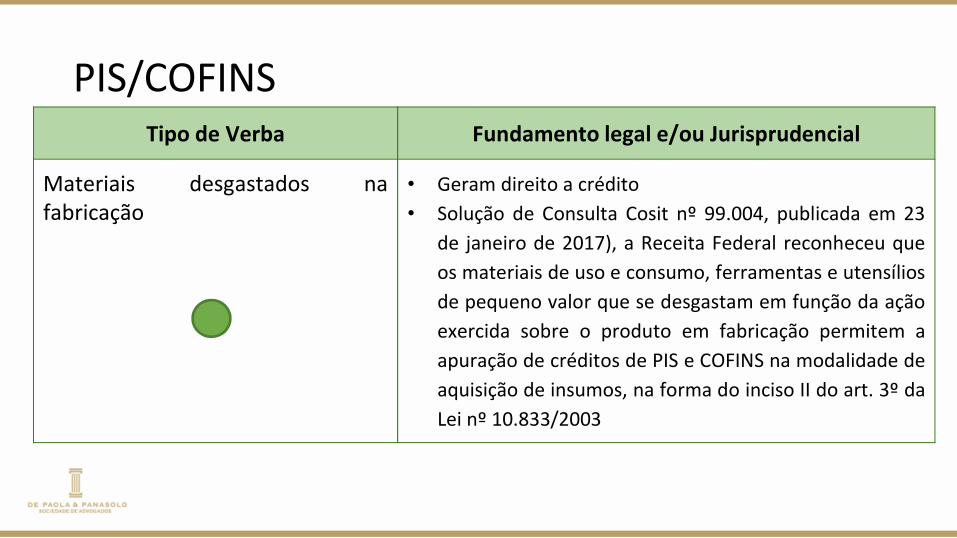

PIS/COFINSTipo de Verba Fundamento legal e/ou Jurisprudencial

Materiais desgastados nafabricação

• Geram direito a crédito

• Solução de Consulta Cosit nº 99.004, publicada em 23

de janeiro de 2017), a Receita Federal reconheceu que

os materiais de uso e consumo, ferramentas e utensílios

de pequeno valor que se desgastam em função da ação

exercida sobre o produto em fabricação permitem a

apuração de créditos de PIS e COFINS na modalidade de

aquisição de insumos, na forma do inciso II do art. 3º da

Lei nº 10.833/2003

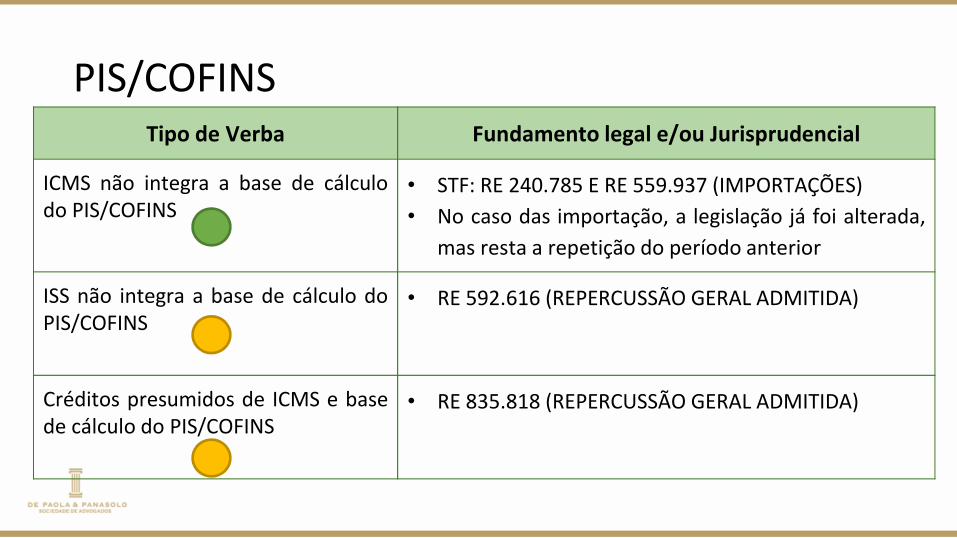

PIS/COFINSTipo de Verba Fundamento legal e/ou Jurisprudencial

ICMS não integra a base de cálculodo PIS/COFINS

• STF: RE 240.785 E RE 559.937 (IMPORTAÇÕES)

• No caso das importação, a legislação já foi alterada,

mas resta a repetição do período anterior

ISS não integra a base de cálculo doPIS/COFINS

• RE 592.616 (REPERCUSSÃO GERAL ADMITIDA)

Créditos presumidos de ICMS e basede cálculo do PIS/COFINS

• RE 835.818 (REPERCUSSÃO GERAL ADMITIDA)

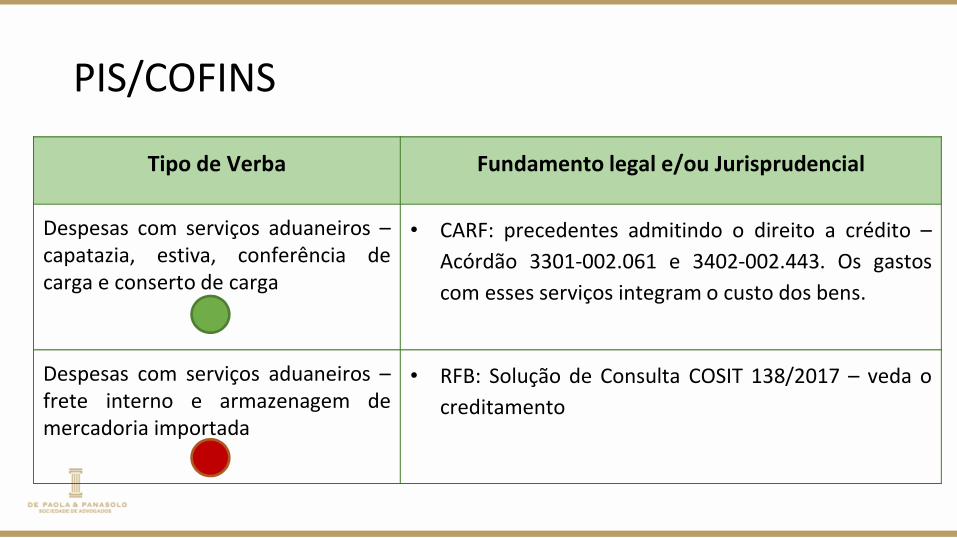

PIS/COFINS

Tipo de Verba Fundamento legal e/ou Jurisprudencial

Despesas com serviços aduaneiros –capatazia, estiva, conferência decarga e conserto de carga

• CARF: precedentes admitindo o direito a crédito –

Acórdão 3301-002.061 e 3402-002.443. Os gastos

com esses serviços integram o custo dos bens.

Despesas com serviços aduaneiros –frete interno e armazenagem demercadoria importada

• RFB: Solução de Consulta COSIT 138/2017 – veda o

creditamento

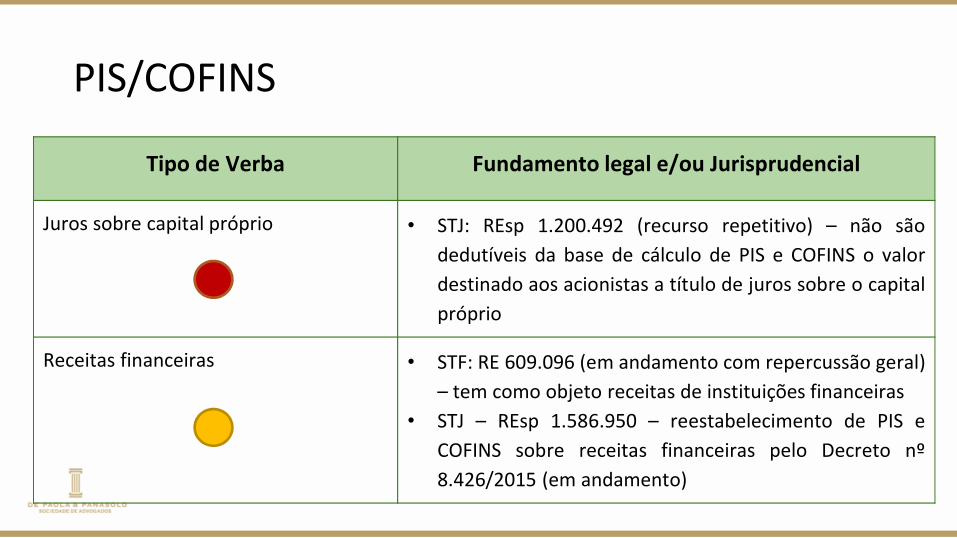

PIS/COFINS

Tipo de Verba Fundamento legal e/ou Jurisprudencial

Juros sobre capital próprio • STJ: REsp 1.200.492 (recurso repetitivo) – não são

dedutíveis da base de cálculo de PIS e COFINS o valor

destinado aos acionistas a título de juros sobre o capital

próprio

Receitas financeiras • STF: RE 609.096 (em andamento com repercussão geral)

– tem como objeto receitas de instituições financeiras

• STJ – REsp 1.586.950 – reestabelecimento de PIS e

COFINS sobre receitas financeiras pelo Decreto nº

8.426/2015 (em andamento)

PIS/COFINS

• CRÉDITOS RELATIVOS À TERCEIRIZAÇÃO (LEI 13.429/17)

• ATIVIDADE-MEIO X ATIVIDADE-FIM

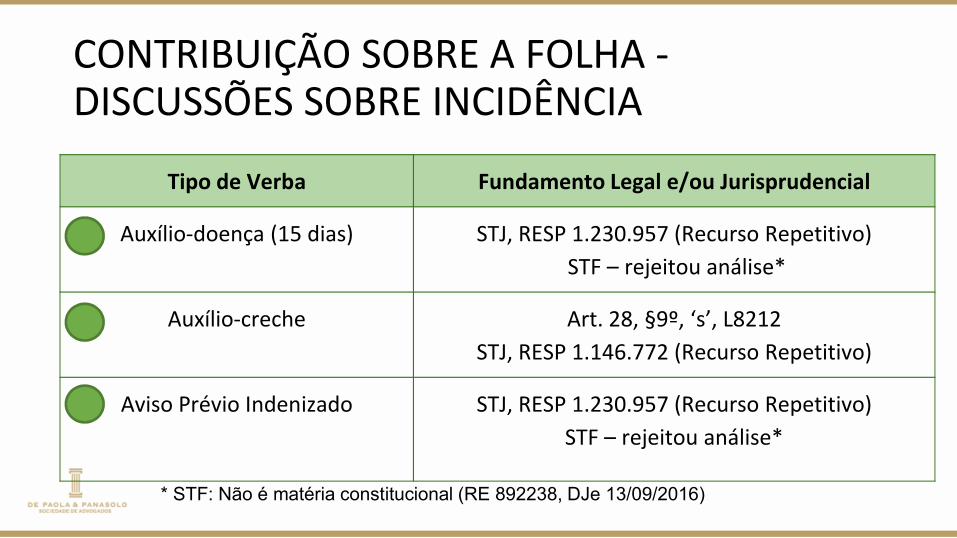

CONTRIBUIÇÃO SOBRE A FOLHA -DISCUSSÕES SOBRE INCIDÊNCIA

Tipo de Verba Fundamento Legal e/ou Jurisprudencial

Auxílio-doença (15 dias) STJ, RESP 1.230.957 (Recurso Repetitivo)

STF – rejeitou análise*

Auxílio-creche Art. 28, §9º, ‘s’, L8212

STJ, RESP 1.146.772 (Recurso Repetitivo)

Aviso Prévio Indenizado STJ, RESP 1.230.957 (Recurso Repetitivo)

STF – rejeitou análise*

* STF: Não é matéria constitucional (RE 892238, DJe 13/09/2016)

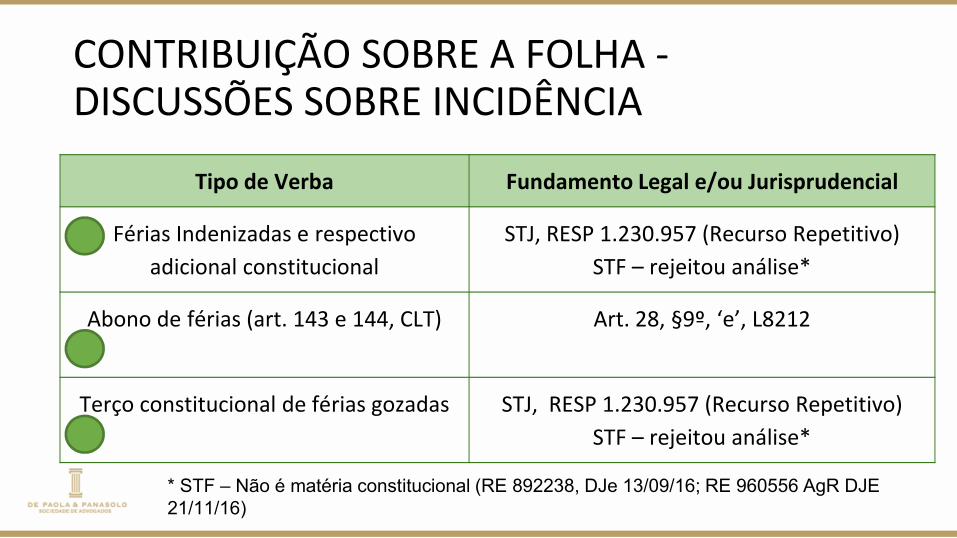

CONTRIBUIÇÃO SOBRE A FOLHA -DISCUSSÕES SOBRE INCIDÊNCIA

Tipo de Verba Fundamento Legal e/ou Jurisprudencial

Férias Indenizadas e respectivo

adicional constitucional

STJ, RESP 1.230.957 (Recurso Repetitivo)

STF – rejeitou análise*

Abono de férias (art. 143 e 144, CLT) Art. 28, §9º, ‘e’, L8212

Terço constitucional de férias gozadas STJ, RESP 1.230.957 (Recurso Repetitivo)

STF – rejeitou análise*

* STF – Não é matéria constitucional (RE 892238, DJe 13/09/16; RE 960556 AgR DJE 21/11/16)

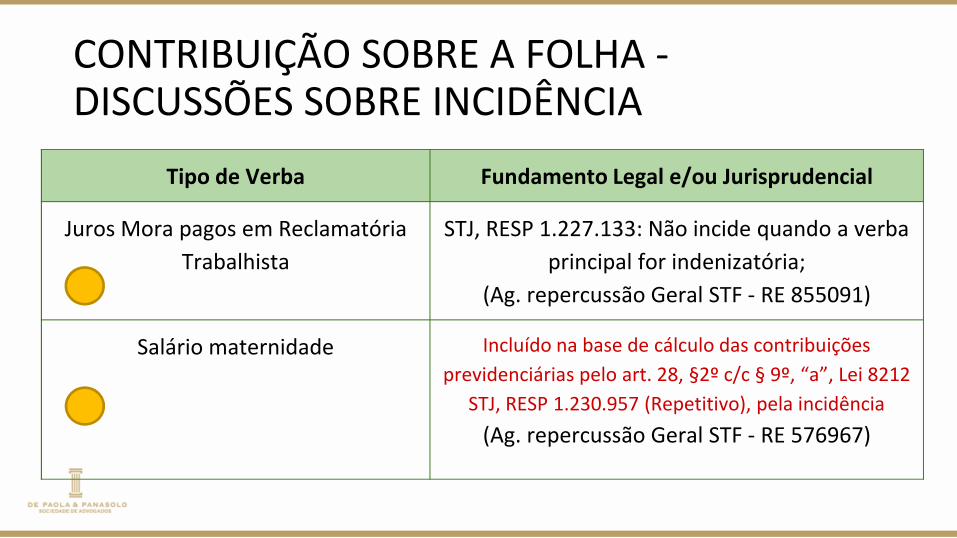

CONTRIBUIÇÃO SOBRE A FOLHA -DISCUSSÕES SOBRE INCIDÊNCIA

Tipo de Verba Fundamento Legal e/ou Jurisprudencial

Juros Mora pagos em Reclamatória

Trabalhista

STJ, RESP 1.227.133: Não incide quando a verba

principal for indenizatória;

(Ag. repercussão Geral STF - RE 855091)

Salário maternidade Incluído na base de cálculo das contribuições

previdenciárias pelo art. 28, §2º c/c § 9º, “a”, Lei 8212

STJ, RESP 1.230.957 (Repetitivo), pela incidência

(Ag. repercussão Geral STF - RE 576967)

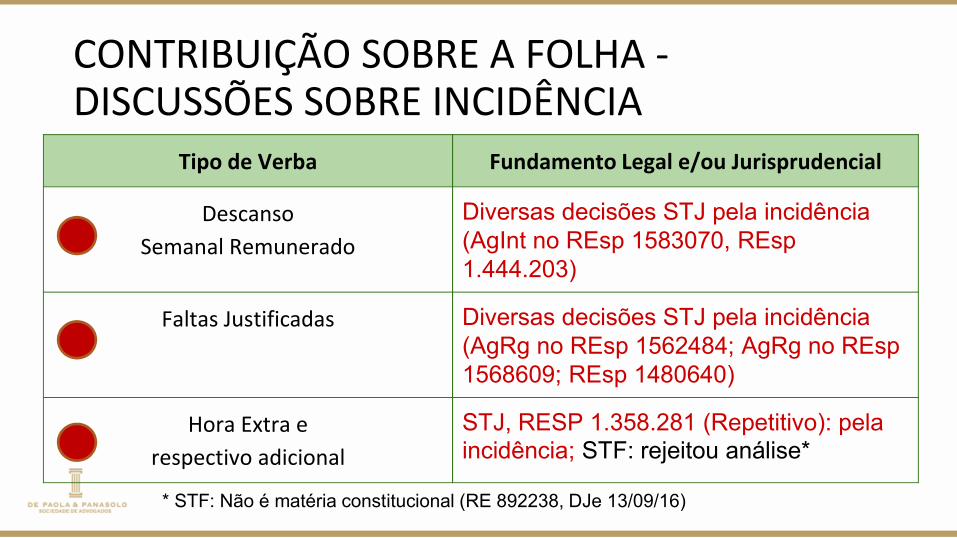

CONTRIBUIÇÃO SOBRE A FOLHA -DISCUSSÕES SOBRE INCIDÊNCIA

Tipo de Verba Fundamento Legal e/ou Jurisprudencial

Descanso

Semanal Remunerado

Diversas decisões STJ pela incidência (AgInt no REsp 1583070, REsp1.444.203)

Faltas Justificadas Diversas decisões STJ pela incidência (AgRg no REsp 1562484; AgRg no REsp 1568609; REsp 1480640)

Hora Extra e

respectivo adicional

STJ, RESP 1.358.281 (Repetitivo): pela incidência; STF: rejeitou análise*

* STF: Não é matéria constitucional (RE 892238, DJe 13/09/16)

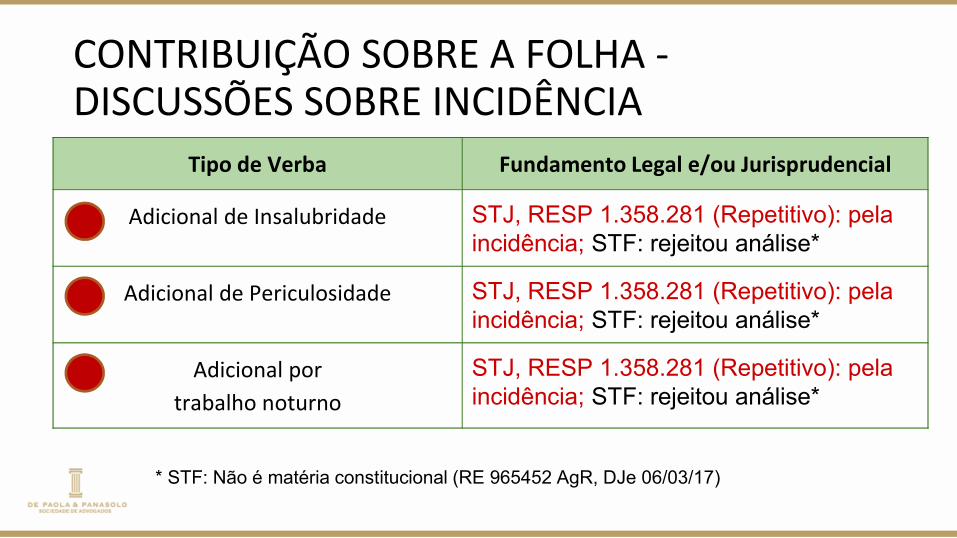

CONTRIBUIÇÃO SOBRE A FOLHA -DISCUSSÕES SOBRE INCIDÊNCIA

Tipo de Verba Fundamento Legal e/ou Jurisprudencial

Adicional de Insalubridade STJ, RESP 1.358.281 (Repetitivo): pela incidência; STF: rejeitou análise*

Adicional de Periculosidade STJ, RESP 1.358.281 (Repetitivo): pela incidência; STF: rejeitou análise*

Adicional por

trabalho noturno

STJ, RESP 1.358.281 (Repetitivo): pela incidência; STF: rejeitou análise*

* STF: Não é matéria constitucional (RE 965452 AgR, DJe 06/03/17)

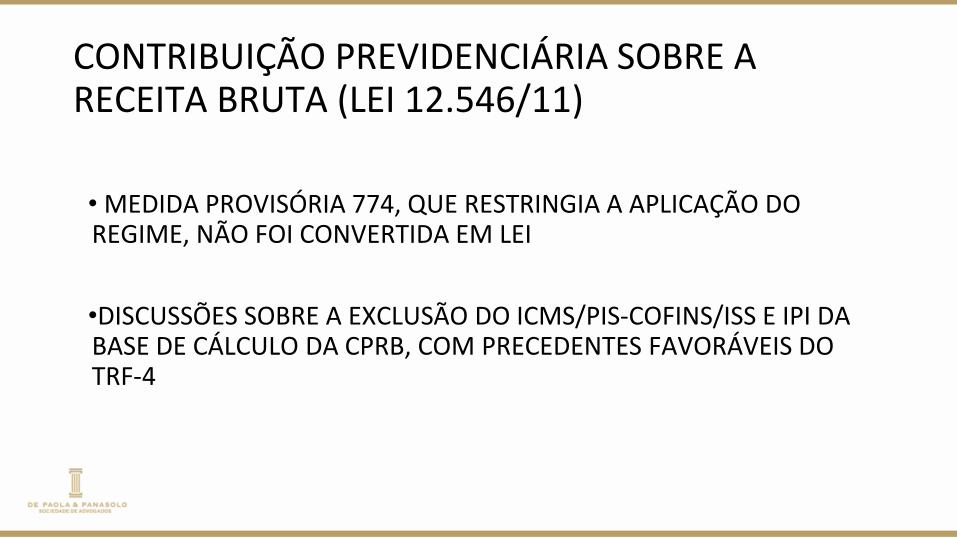

CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (LEI 12.546/11)

• MEDIDA PROVISÓRIA 774, QUE RESTRINGIA A APLICAÇÃO DO REGIME, NÃO FOI CONVERTIDA EM LEI

•DISCUSSÕES SOBRE A EXCLUSÃO DO ICMS/PIS-COFINS/ISS E IPI DA BASE DE CÁLCULO DA CPRB, COM PRECEDENTES FAVORÁVEIS DO TRF-4

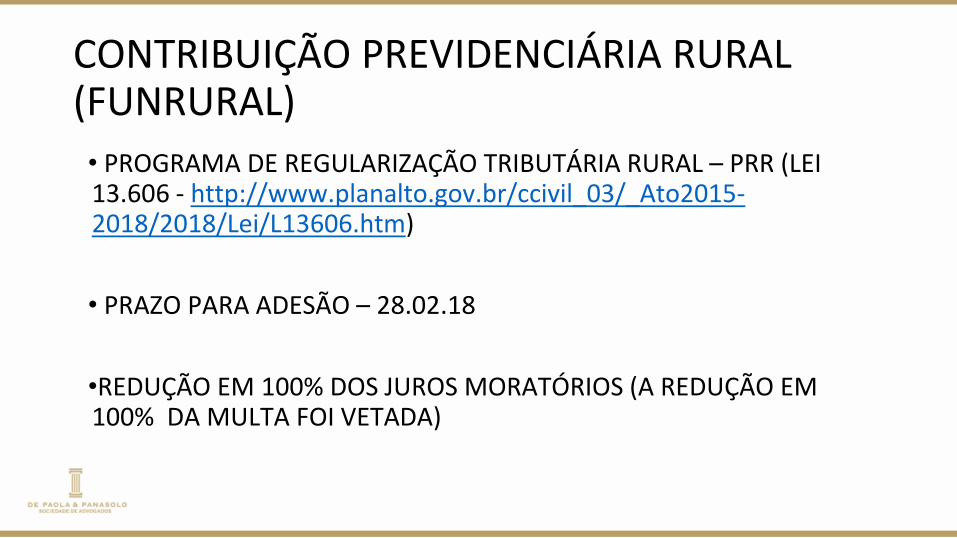

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL (FUNRURAL)

• PROGRAMA DE REGULARIZAÇÃO TRIBUTÁRIA RURAL – PRR (LEI 13.606 - http://www.planalto.gov.br/ccivil_03/_Ato2015-2018/2018/Lei/L13606.htm)

• PRAZO PARA ADESÃO – 28.02.18

•REDUÇÃO EM 100% DOS JUROS MORATÓRIOS (A REDUÇÃO EM 100% DA MULTA FOI VETADA)

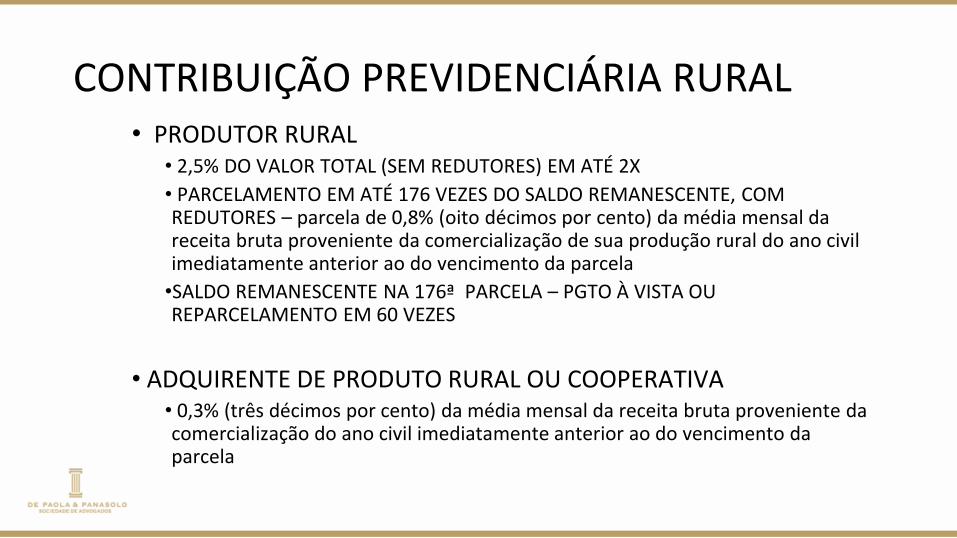

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL• PRODUTOR RURAL

• 2,5% DO VALOR TOTAL (SEM REDUTORES) EM ATÉ 2X

• PARCELAMENTO EM ATÉ 176 VEZES DO SALDO REMANESCENTE, COM REDUTORES – parcela de 0,8% (oito décimos por cento) da média mensal da receita bruta proveniente da comercialização de sua produção rural do ano civil imediatamente anterior ao do vencimento da parcela

•SALDO REMANESCENTE NA 176ª PARCELA – PGTO À VISTA OU REPARCELAMENTO EM 60 VEZES

• ADQUIRENTE DE PRODUTO RURAL OU COOPERATIVA • 0,3% (três décimos por cento) da média mensal da receita bruta proveniente da comercialização do ano civil imediatamente anterior ao do vencimento da parcela

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL

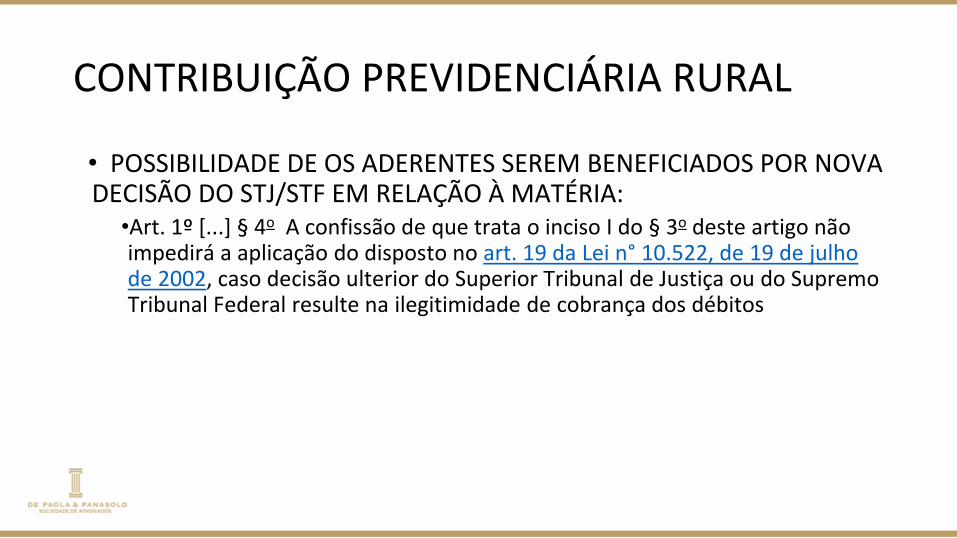

• POSSIBILIDADE DE OS ADERENTES SEREM BENEFICIADOS POR NOVA DECISÃO DO STJ/STF EM RELAÇÃO À MATÉRIA:

•Art. 1º [...] § 4o A confissão de que trata o inciso I do § 3o deste artigo não impedirá a aplicação do disposto no art. 19 da Lei n° 10.522, de 19 de julho de 2002, caso decisão ulterior do Superior Tribunal de Justiça ou do Supremo Tribunal Federal resulte na ilegitimidade de cobrança dos débitos

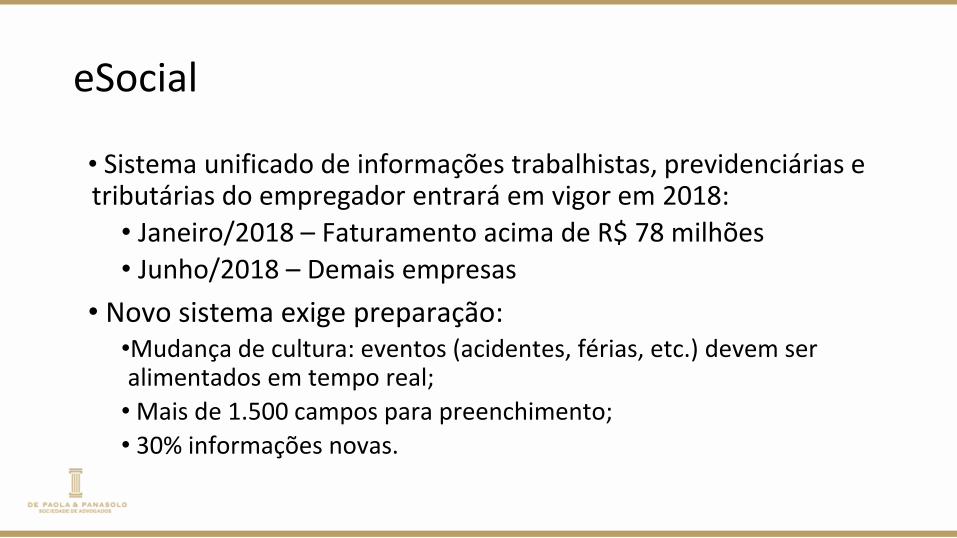

eSocial

• Sistema unificado de informações trabalhistas, previdenciárias e tributárias do empregador entrará em vigor em 2018:

• Janeiro/2018 – Faturamento acima de R$ 78 milhões

• Junho/2018 – Demais empresas

• Novo sistema exige preparação:•Mudança de cultura: eventos (acidentes, férias, etc.) devem ser alimentados em tempo real;

• Mais de 1.500 campos para preenchimento;

• 30% informações novas.

ICMS

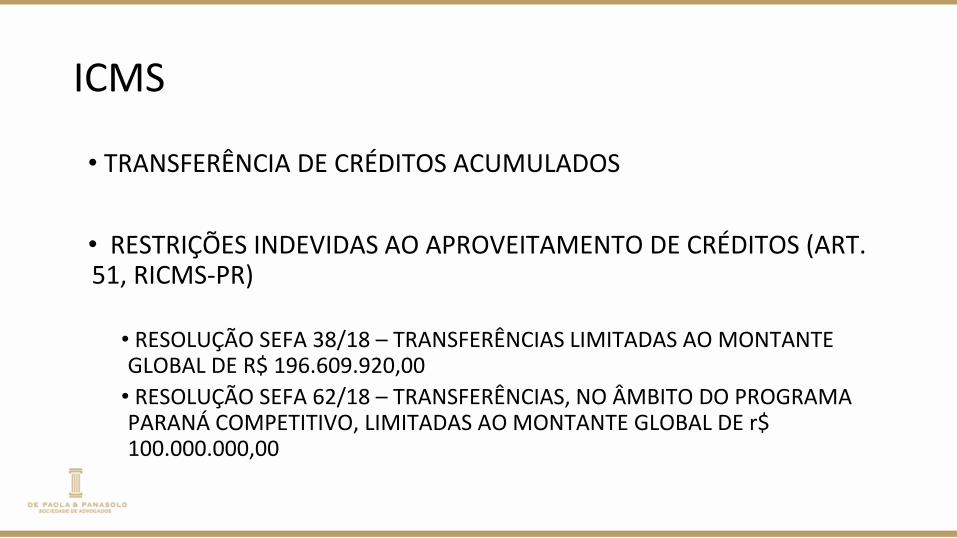

• TRANSFERÊNCIA DE CRÉDITOS ACUMULADOS

• RESTRIÇÕES INDEVIDAS AO APROVEITAMENTO DE CRÉDITOS (ART. 51, RICMS-PR)

• RESOLUÇÃO SEFA 38/18 – TRANSFERÊNCIAS LIMITADAS AO MONTANTE GLOBAL DE R$ 196.609.920,00

• RESOLUÇÃO SEFA 62/18 – TRANSFERÊNCIAS, NO ÂMBITO DO PROGRAMA PARANÁ COMPETITIVO, LIMITADAS AO MONTANTE GLOBAL DE r$ 100.000.000,00

ICMS – INCENTIVOS FISCAIS

• LEI COMPLEMENTAR Nº 160/2017

• CONVALIDAÇÃO INCENTIVOS FISCAIS CONCEDIDOS DE FORMA UNILATERAL

• CONVÊNIO CONFAZ Nº 190/2017: REGULAMENTA A LC 160

ICMS – INCENTIVOS FISCAIS

• VEDADA RESTITUIÇÃO, COMPENSAÇÃO OU APROPRIAÇÃO DE CRÉDITO EXTEMPORÂNEO

• DESISTÊNCIA DE DEFESAS ADMINISTRATIVAS OU DE AÇÕES JUDICIAS DISCUTINDO CRÉDITO, COM RENÚNCIA AO DIREITO

ICMS – INCENTIVOS FISCAIS

OBRIGAÇÕES DOS ESTADOS

Publicação em diário oficial do Estado dos atos normativos com identificação dos benefícios fiscais reinstituídos

29/03/2018 – atos vigentes em08/08/2017

30/09/2018 – atos não vigentesem 08/08/2017

Registro de depósito na Secretaria Executiva do CONFAZ da documentação comprobatória dos atos concessivos de benefícios fiscais.

29/06/2018 – atos vigentes nadata do registro de depósito

28/12/2018 – atos não vigentesna data do registro de depósito

* CONFAZ disponibilizará Portal Nacional da Transparência Tributária, no qual serão publicadas as informações sobre os incentivos fiscais concedidos

ICMS-ST

• CONVÊNIO ICMS 52/2017

• NORMAS GERAIS A SEREM APLICADAS NOS REGIMES DE SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO DO PAGAMENTO

• ADI Nº 5866 – DECISÃO LIMINAR SUSPENDENDO AS CLÁUSULAS 8ª A 14ª, 16ª, 24ª E 26ª

•MVA NAS OPERAÇÕES ENTRE EMPRESAS INTERDEPENDENTES

•INCLUSÃO DE VALORES QUE NÃO INTEGRAM A OPERAÇÃO DE CIRCULAÇÃO DE MERCADORIA NA BASE DE CÁLCULO (EX: SERVIÇOS RELACIONADOS)

ISS – ALTERAÇÕES NA LEI COMPLEMENTAR 116 (INTRODUZIDAS PELA LC 157)

• FOCO NA REDUÇÃO DA GUERRA FISCAL ENTRE OS MUNICÍPIOS (ART. 156, PAR. 3º, CF):

• ALÍQUOTA MÍNIMA DE 2%

• VEDADA A OUTORGA DE QUAISQUER BENEFÍCIOS QUE IMPLIQUEM EM CARGA TRIBUTÁRIA MENOR À RESULTANTE DA APLICAÇÃO DA ALÍQUOTA MÍNIMA

• ISSO NÃO AFETA A TRIBUTAÇÃO FIXA DE PROFISSIONAIS E SOCIEDADES PROFISSIONAIS, PREVISTA NO ART. 9º, PAR. 3º, DL 406

•CASO DE CURITIBA – MANTIDO O REGIME FIXO, MAS SUJEITO A REGULAMENTAÇÃO (LEI COMPLEMENTAR MUNICIPAL N. 107/17)

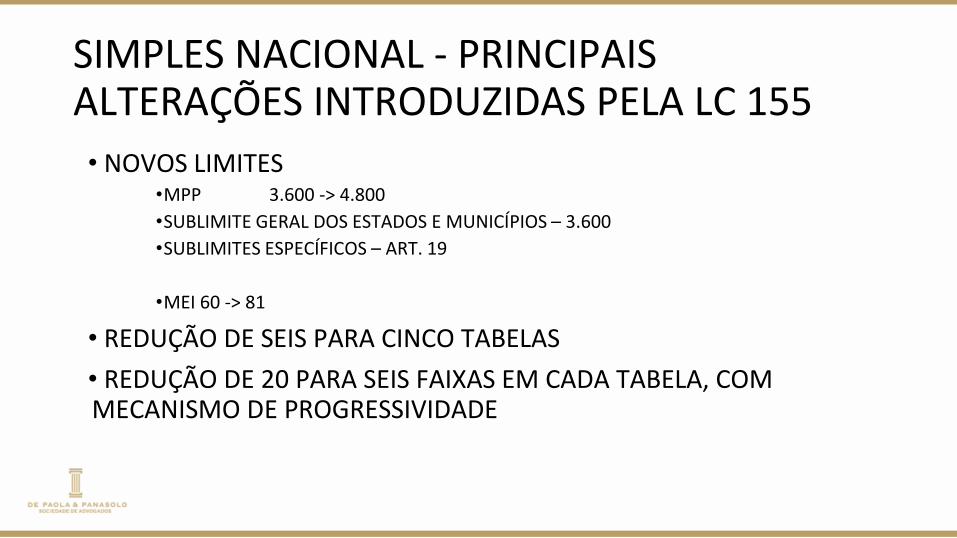

SIMPLES NACIONAL - PRINCIPAIS ALTERAÇÕES INTRODUZIDAS PELA LC 155

• NOVOS LIMITES•MPP 3.600 -> 4.800

•SUBLIMITE GERAL DOS ESTADOS E MUNICÍPIOS – 3.600

•SUBLIMITES ESPECÍFICOS – ART. 19

•MEI 60 -> 81

• REDUÇÃO DE SEIS PARA CINCO TABELAS

• REDUÇÃO DE 20 PARA SEIS FAIXAS EM CADA TABELA, COM MECANISMO DE PROGRESSIVIDADE

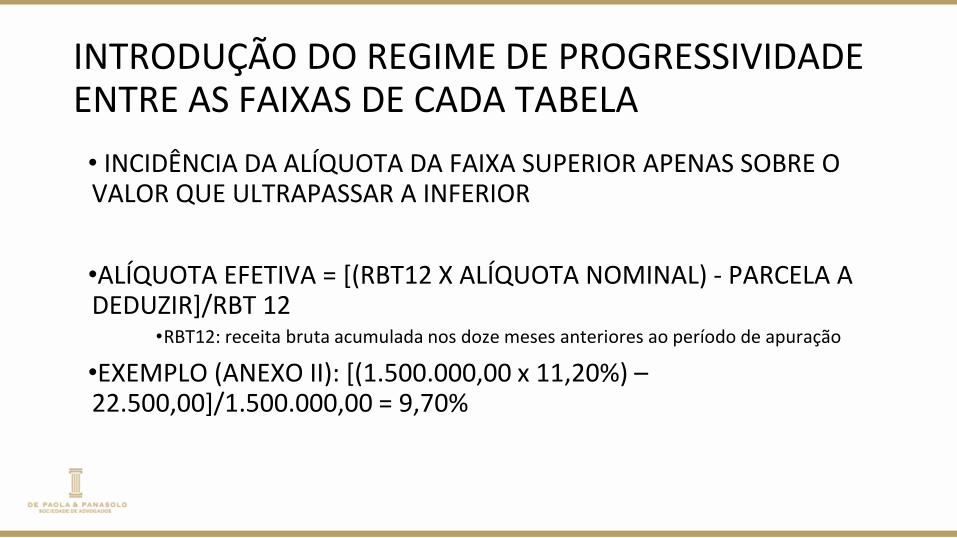

INTRODUÇÃO DO REGIME DE PROGRESSIVIDADE ENTRE AS FAIXAS DE CADA TABELA

• INCIDÊNCIA DA ALÍQUOTA DA FAIXA SUPERIOR APENAS SOBRE O VALOR QUE ULTRAPASSAR A INFERIOR

•ALÍQUOTA EFETIVA = [(RBT12 X ALÍQUOTA NOMINAL) - PARCELA A DEDUZIR]/RBT 12

•RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração

•EXEMPLO (ANEXO II): [(1.500.000,00 x 11,20%) –22.500,00]/1.500.000,00 = 9,70%

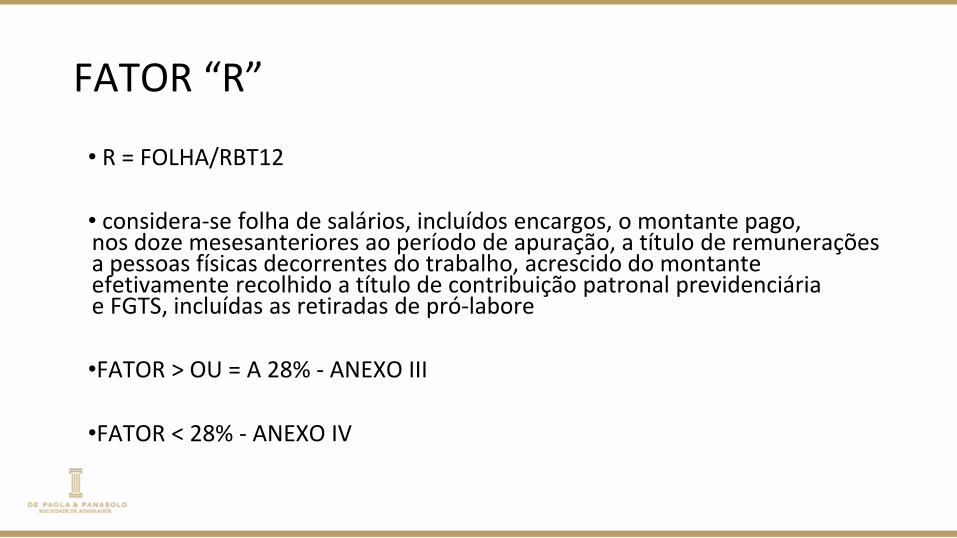

FATOR “R”

• R = FOLHA/RBT12

• considera-se folha de salários, incluídos encargos, o montante pago, nos doze mesesanteriores ao período de apuração, a título de remunerações a pessoas físicas decorrentes do trabalho, acrescido do montante efetivamente recolhido a título de contribuição patronal previdenciária e FGTS, incluídas as retiradas de pró-labore

•FATOR > OU = A 28% - ANEXO III

•FATOR < 28% - ANEXO IV

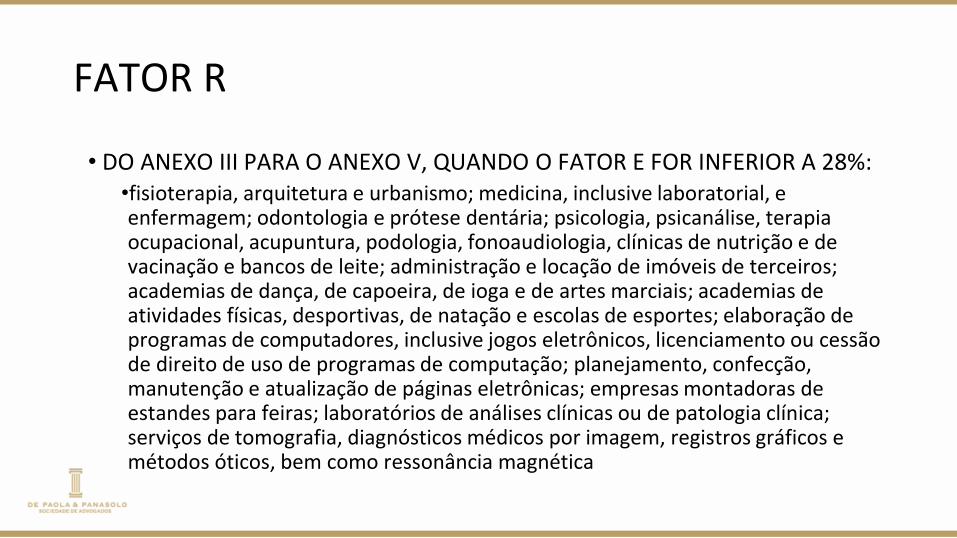

FATOR R

• DO ANEXO III PARA O ANEXO V, QUANDO O FATOR E FOR INFERIOR A 28%: •fisioterapia, arquitetura e urbanismo; medicina, inclusive laboratorial, e enfermagem; odontologia e prótese dentária; psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite; administração e locação de imóveis de terceiros; academias de dança, de capoeira, de ioga e de artes marciais; academias de atividades físicas, desportivas, de natação e escolas de esportes; elaboração de programas de computadores, inclusive jogos eletrônicos, licenciamento ou cessão de direito de uso de programas de computação; planejamento, confecção, manutenção e atualização de páginas eletrônicas; empresas montadoras de estandes para feiras; laboratórios de análises clínicas ou de patologia clínica; serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem como ressonância magnética

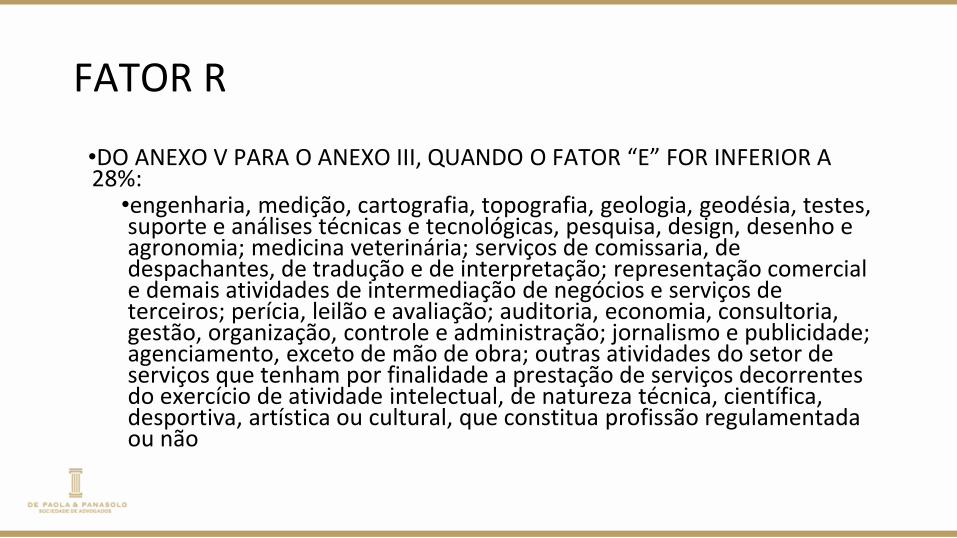

FATOR R

•DO ANEXO V PARA O ANEXO III, QUANDO O FATOR “E” FOR INFERIOR A 28%:

•engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas e tecnológicas, pesquisa, design, desenho e agronomia; medicina veterinária; serviços de comissaria, de despachantes, de tradução e de interpretação; representação comercial e demais atividades de intermediação de negócios e serviços de terceiros; perícia, leilão e avaliação; auditoria, economia, consultoria, gestão, organização, controle e administração; jornalismo e publicidade; agenciamento, exceto de mão de obra; outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não

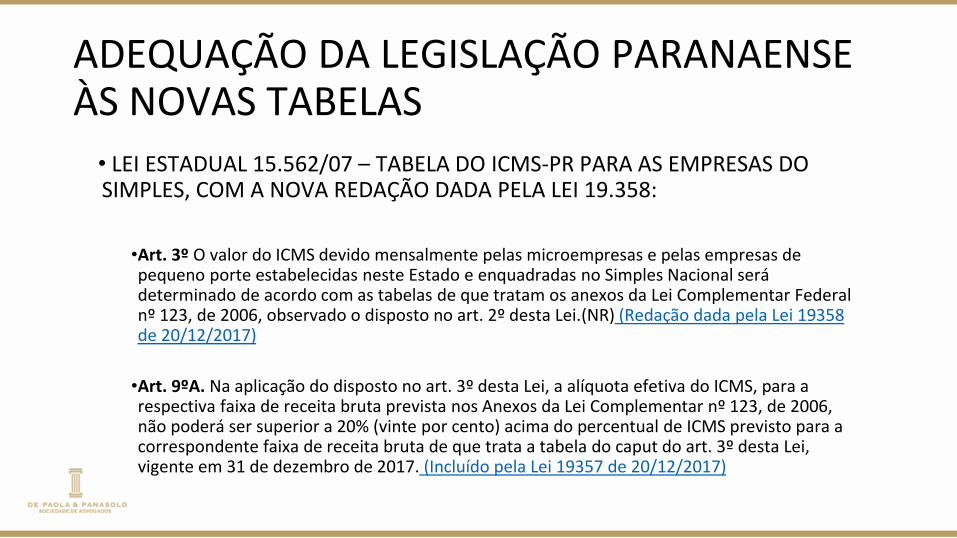

ADEQUAÇÃO DA LEGISLAÇÃO PARANAENSE ÀS NOVAS TABELAS

• LEI ESTADUAL 15.562/07 – TABELA DO ICMS-PR PARA AS EMPRESAS DO SIMPLES, COM A NOVA REDAÇÃO DADA PELA LEI 19.358:

•Art. 3º O valor do ICMS devido mensalmente pelas microempresas e pelas empresas de pequeno porte estabelecidas neste Estado e enquadradas no Simples Nacional será determinado de acordo com as tabelas de que tratam os anexos da Lei Complementar Federal nº 123, de 2006, observado o disposto no art. 2º desta Lei.(NR) (Redação dada pela Lei 19358 de 20/12/2017)

•Art. 9ºA. Na aplicação do disposto no art. 3º desta Lei, a alíquota efetiva do ICMS, para a respectiva faixa de receita bruta prevista nos Anexos da Lei Complementar nº 123, de 2006, não poderá ser superior a 20% (vinte por cento) acima do percentual de ICMS previsto para a correspondente faixa de receita bruta de que trata a tabela do caput do art. 3º desta Lei, vigente em 31 de dezembro de 2017. (Incluído pela Lei 19357 de 20/12/2017)

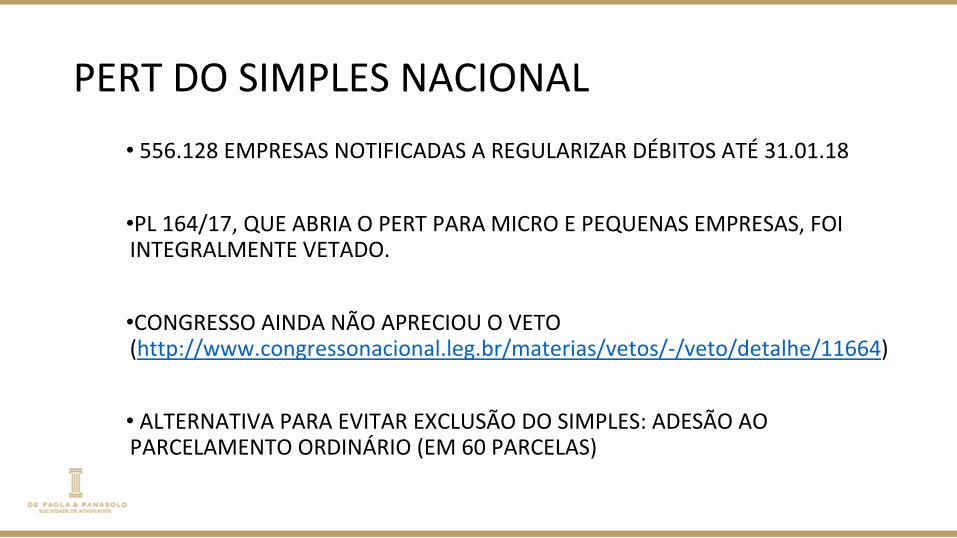

PERT DO SIMPLES NACIONAL

• 556.128 EMPRESAS NOTIFICADAS A REGULARIZAR DÉBITOS ATÉ 31.01.18

•PL 164/17, QUE ABRIA O PERT PARA MICRO E PEQUENAS EMPRESAS, FOI INTEGRALMENTE VETADO.

•CONGRESSO AINDA NÃO APRECIOU O VETO (http://www.congressonacional.leg.br/materias/vetos/-/veto/detalhe/11664)

• ALTERNATIVA PARA EVITAR EXCLUSÃO DO SIMPLES: ADESÃO AO PARCELAMENTO ORDINÁRIO (EM 60 PARCELAS)

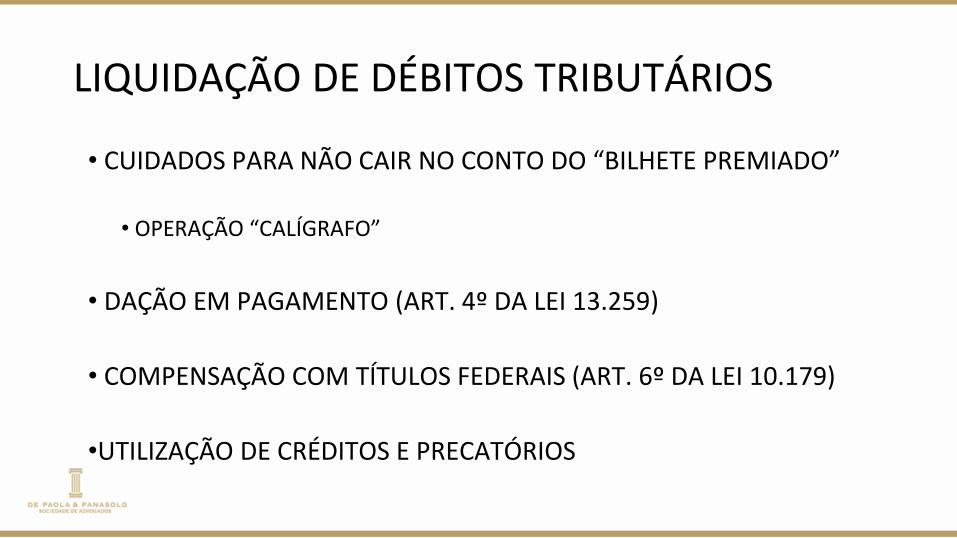

LIQUIDAÇÃO DE DÉBITOS TRIBUTÁRIOS

• CUIDADOS PARA NÃO CAIR NO CONTO DO “BILHETE PREMIADO”

• OPERAÇÃO “CALÍGRAFO”

• DAÇÃO EM PAGAMENTO (ART. 4º DA LEI 13.259)

• COMPENSAÇÃO COM TÍTULOS FEDERAIS (ART. 6º DA LEI 10.179)

•UTILIZAÇÃO DE CRÉDITOS E PRECATÓRIOS

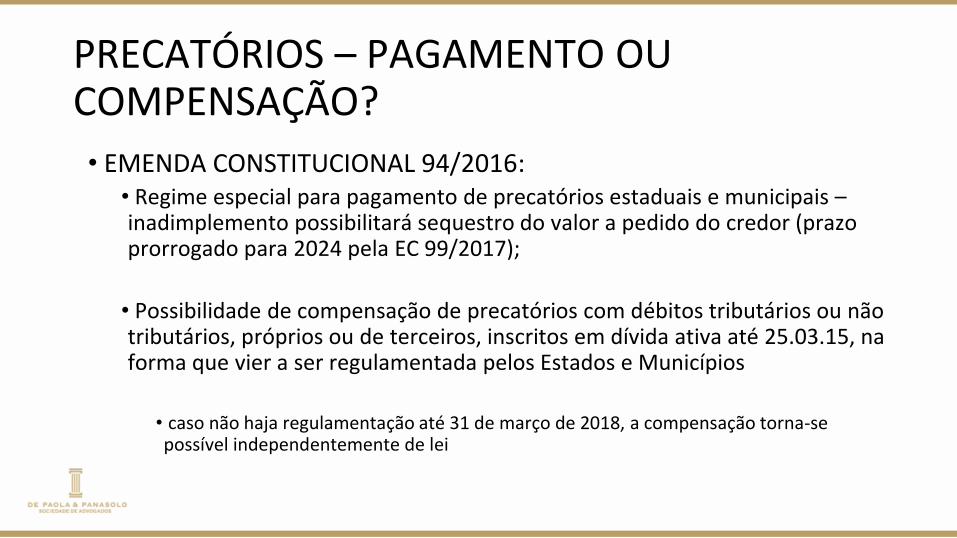

PRECATÓRIOS – PAGAMENTO OU COMPENSAÇÃO?

• EMENDA CONSTITUCIONAL 94/2016: • Regime especial para pagamento de precatórios estaduais e municipais –inadimplemento possibilitará sequestro do valor a pedido do credor (prazo prorrogado para 2024 pela EC 99/2017);

• Possibilidade de compensação de precatórios com débitos tributários ou não tributários, próprios ou de terceiros, inscritos em dívida ativa até 25.03.15, na forma que vier a ser regulamentada pelos Estados e Municípios

• caso não haja regulamentação até 31 de março de 2018, a compensação torna-se possível independentemente de lei

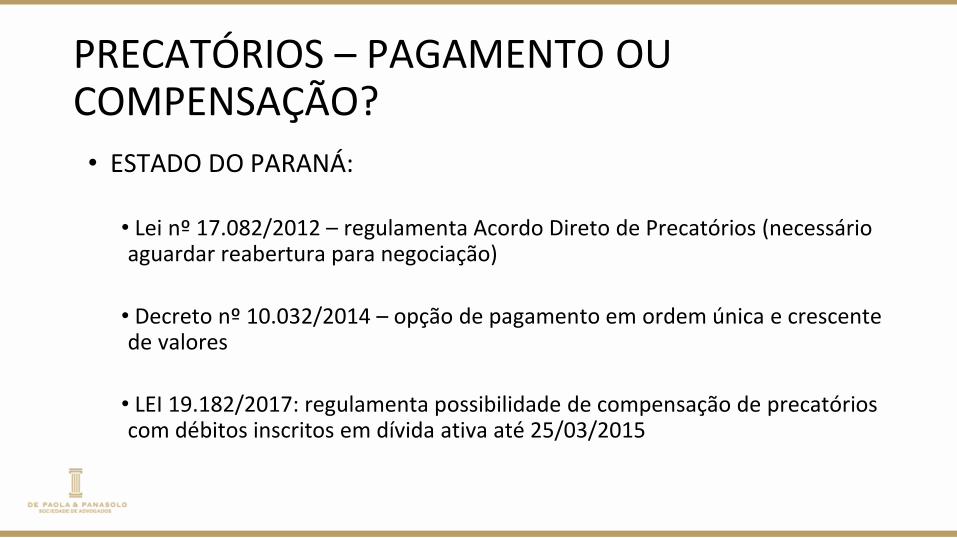

PRECATÓRIOS – PAGAMENTO OU COMPENSAÇÃO?

• ESTADO DO PARANÁ:

• Lei nº 17.082/2012 – regulamenta Acordo Direto de Precatórios (necessário aguardar reabertura para negociação)

• Decreto nº 10.032/2014 – opção de pagamento em ordem única e crescente de valores

• LEI 19.182/2017: regulamenta possibilidade de compensação de precatórios com débitos inscritos em dívida ativa até 25/03/2015

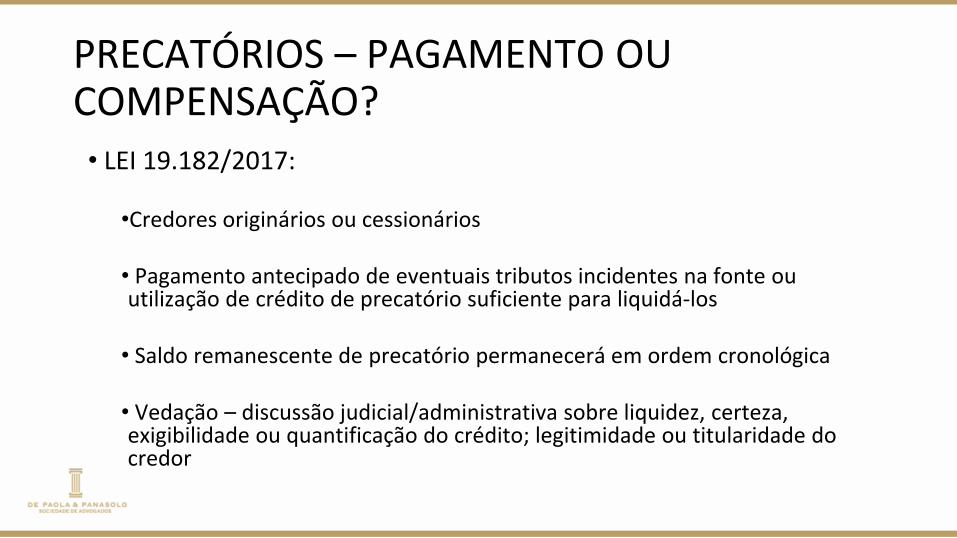

PRECATÓRIOS – PAGAMENTO OU COMPENSAÇÃO?• LEI 19.182/2017:

•Credores originários ou cessionários

• Pagamento antecipado de eventuais tributos incidentes na fonte ou utilização de crédito de precatório suficiente para liquidá-los

• Saldo remanescente de precatório permanecerá em ordem cronológica

• Vedação – discussão judicial/administrativa sobre liquidez, certeza, exigibilidade ou quantificação do crédito; legitimidade ou titularidade do credor

PRECATÓRIOS – PAGAMENTO OU COMPENSAÇÃO?

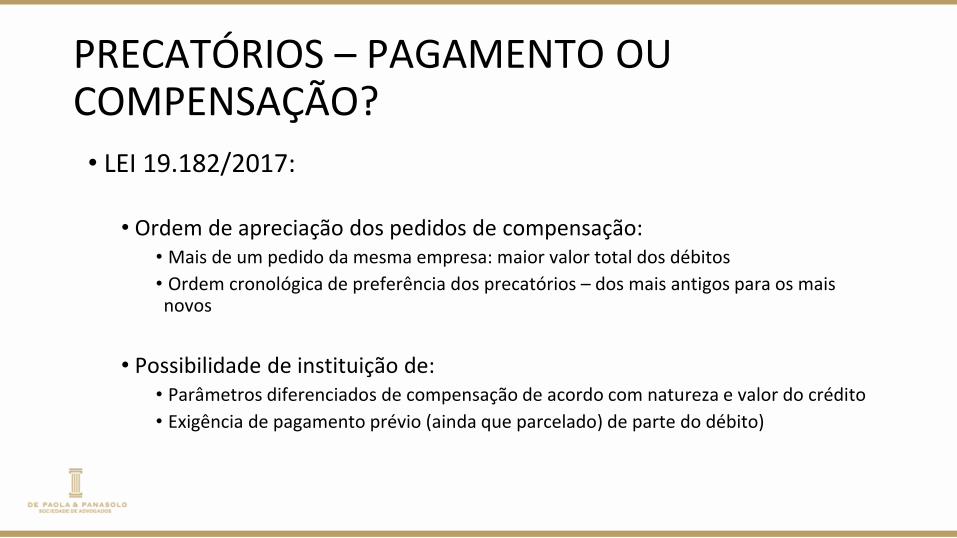

• LEI 19.182/2017:

• Ordem de apreciação dos pedidos de compensação:• Mais de um pedido da mesma empresa: maior valor total dos débitos

• Ordem cronológica de preferência dos precatórios – dos mais antigos para os mais novos

• Possibilidade de instituição de:• Parâmetros diferenciados de compensação de acordo com natureza e valor do crédito

• Exigência de pagamento prévio (ainda que parcelado) de parte do débito)

PRECATÓRIOS – PAGAMENTO OU COMPENSAÇÃO?

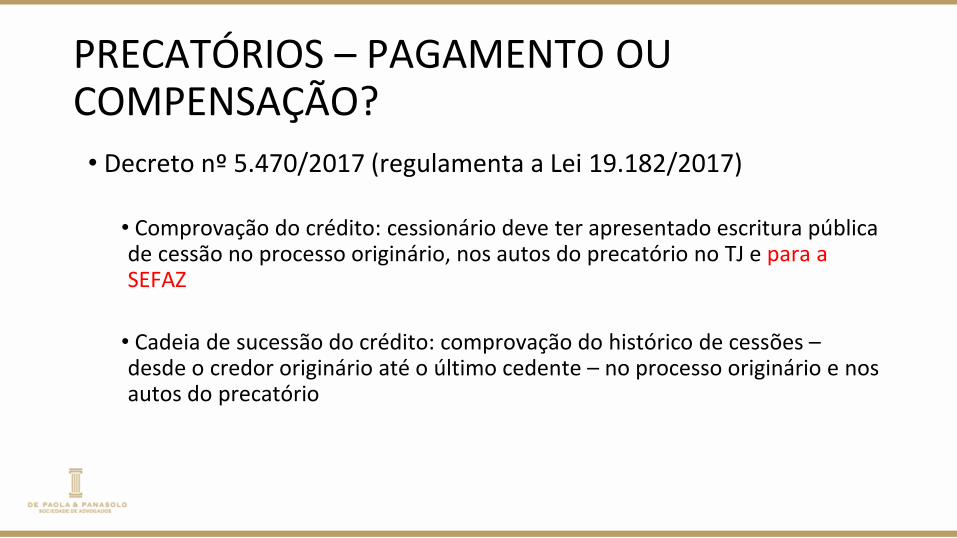

• Decreto nº 5.470/2017 (regulamenta a Lei 19.182/2017)

• Comprovação do crédito: cessionário deve ter apresentado escritura pública de cessão no processo originário, nos autos do precatório no TJ e para a SEFAZ

• Cadeia de sucessão do crédito: comprovação do histórico de cessões –desde o credor originário até o último cedente – no processo originário e nos autos do precatório

PRECATÓRIOS – PAGAMENTO OU COMPENSAÇÃO?

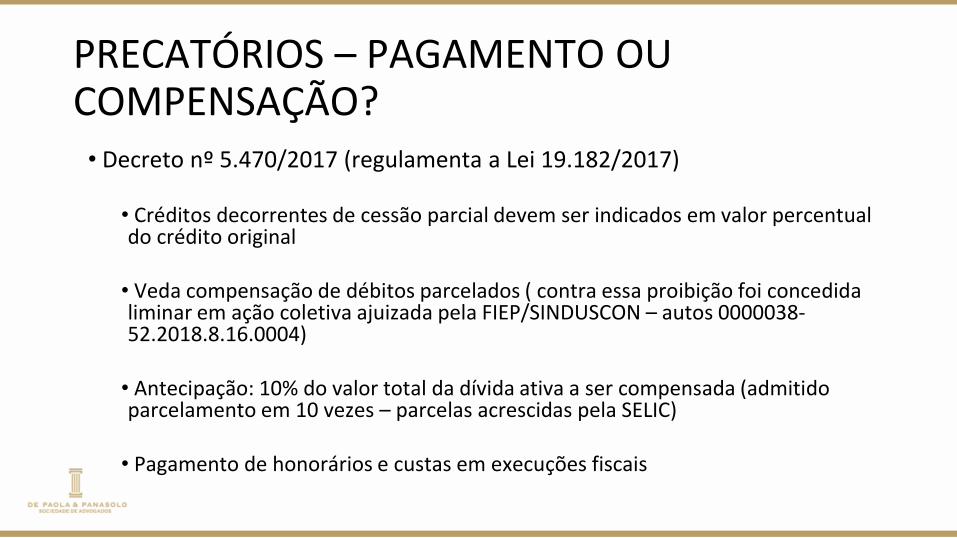

• Decreto nº 5.470/2017 (regulamenta a Lei 19.182/2017)

• Créditos decorrentes de cessão parcial devem ser indicados em valor percentual do crédito original

• Veda compensação de débitos parcelados ( contra essa proibição foi concedida liminar em ação coletiva ajuizada pela FIEP/SINDUSCON – autos 0000038-52.2018.8.16.0004)

• Antecipação: 10% do valor total da dívida ativa a ser compensada (admitido parcelamento em 10 vezes – parcelas acrescidas pela SELIC)

• Pagamento de honorários e custas em execuções fiscais

PRECATÓRIOS – PAGAMENTO OU COMPENSAÇÃO?

• Decreto nº 5.470/2017 (regulamenta a Lei 19.182/2017)

• Credor que formulou pedido de conciliação (Lei 17.082):• Regularidade nos pagamentos dos parcelamentos

• Pedido de rescisão do parcelamento

• Desistência do acordo direto

PRECATÓRIOS – PAGAMENTO OU COMPENSAÇÃO?

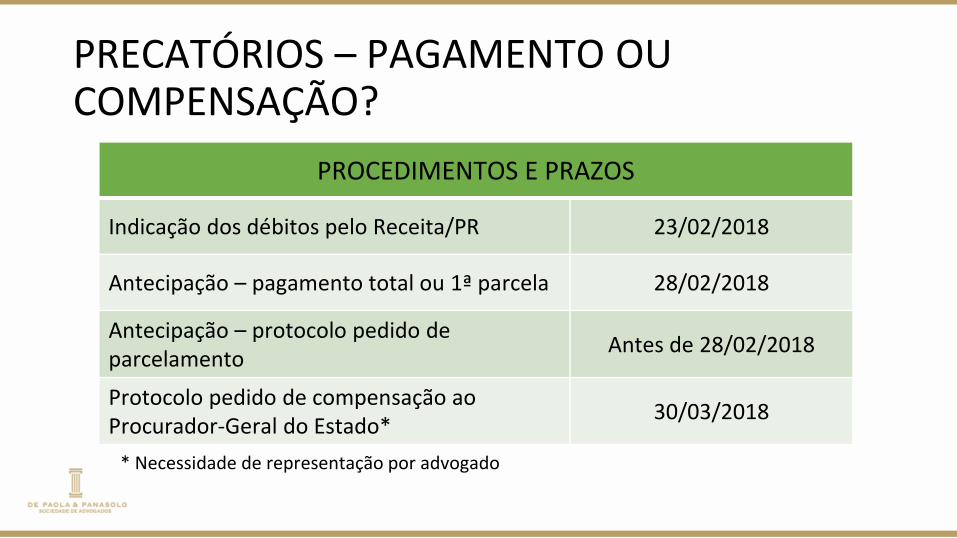

PROCEDIMENTOS E PRAZOS

Indicação dos débitos pelo Receita/PR 23/02/2018

Antecipação – pagamento total ou 1ª parcela 28/02/2018

Antecipação – protocolo pedido de parcelamento

Antes de 28/02/2018

Protocolo pedido de compensação ao Procurador-Geral do Estado*

30/03/2018

* Necessidade de representação por advogado

DAÇÃO EM PAGAMENTO

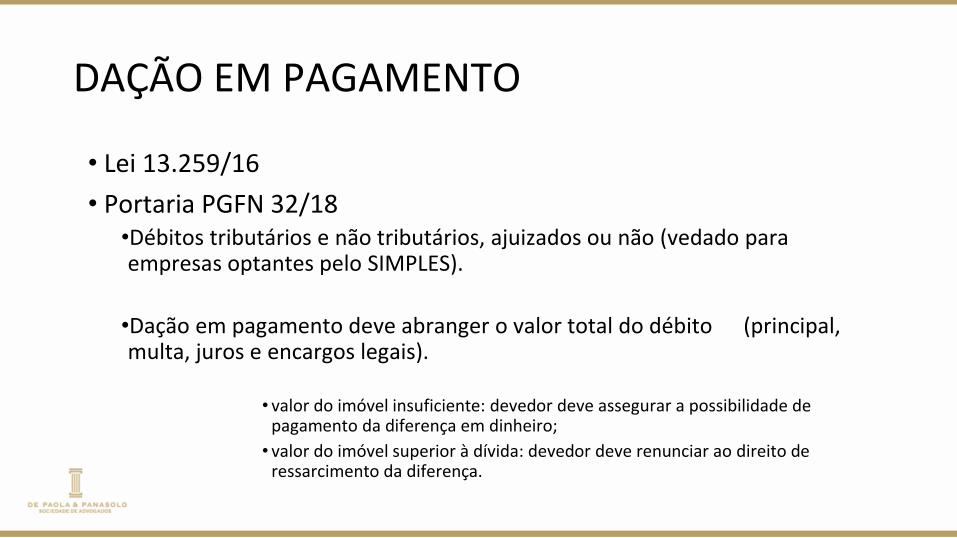

• Lei 13.259/16

• Portaria PGFN 32/18•Débitos tributários e não tributários, ajuizados ou não (vedado para empresas optantes pelo SIMPLES).

•Dação em pagamento deve abranger o valor total do débito (principal, multa, juros e encargos legais).

• valor do imóvel insuficiente: devedor deve assegurar a possibilidade de pagamento da diferença em dinheiro;

• valor do imóvel superior à dívida: devedor deve renunciar ao direito de ressarcimento da diferença.

DAÇÃO EM PAGAMENTO

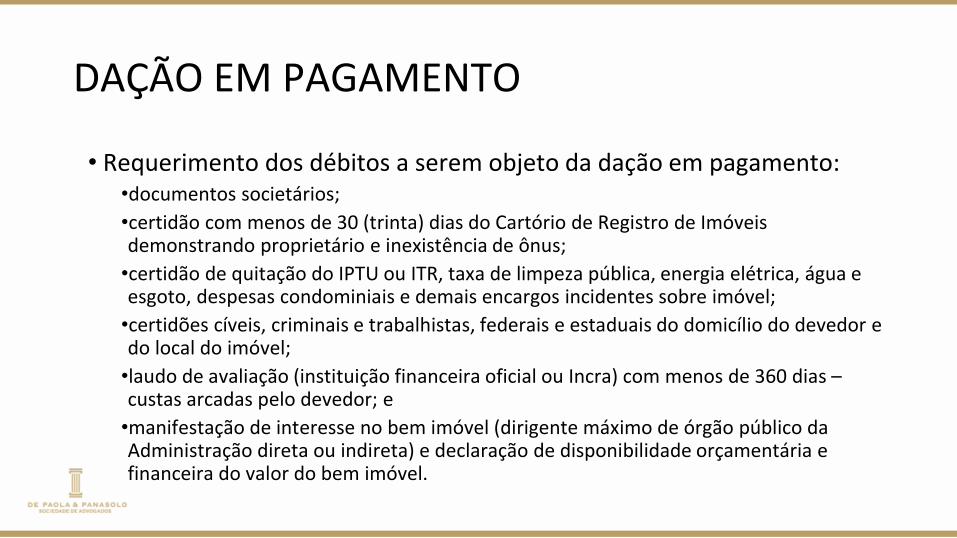

• Requerimento dos débitos a serem objeto da dação em pagamento:•documentos societários;

•certidão com menos de 30 (trinta) dias do Cartório de Registro de Imóveis demonstrando proprietário e inexistência de ônus;

•certidão de quitação do IPTU ou ITR, taxa de limpeza pública, energia elétrica, água e esgoto, despesas condominiais e demais encargos incidentes sobre imóvel;

•certidões cíveis, criminais e trabalhistas, federais e estaduais do domicílio do devedor e do local do imóvel;

•laudo de avaliação (instituição financeira oficial ou Incra) com menos de 360 dias –custas arcadas pelo devedor; e

•manifestação de interesse no bem imóvel (dirigente máximo de órgão público da Administração direta ou indireta) e declaração de disponibilidade orçamentária e financeira do valor do bem imóvel.

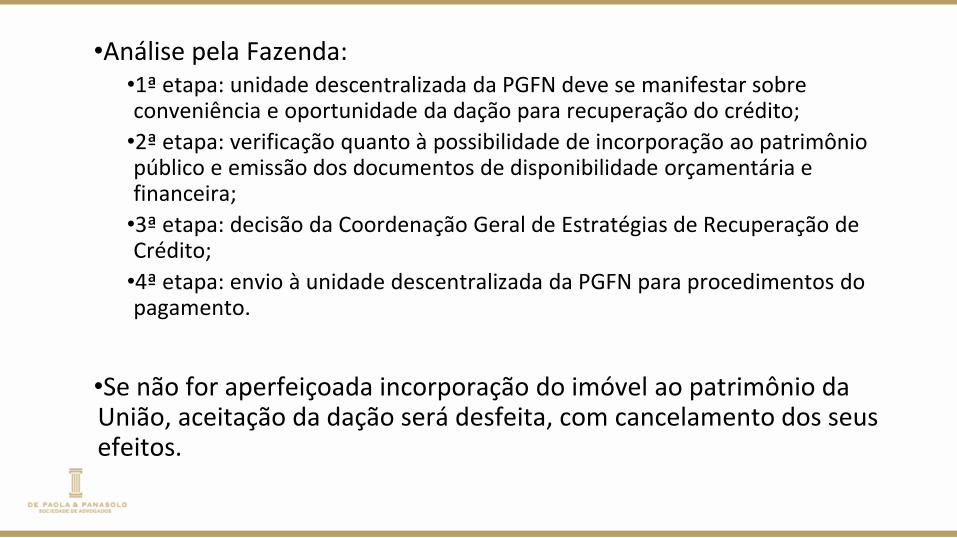

•Análise pela Fazenda:•1ª etapa: unidade descentralizada da PGFN deve se manifestar sobre conveniência e oportunidade da dação para recuperação do crédito;

•2ª etapa: verificação quanto à possibilidade de incorporação ao patrimônio público e emissão dos documentos de disponibilidade orçamentária e financeira;

•3ª etapa: decisão da Coordenação Geral de Estratégias de Recuperação de Crédito;

•4ª etapa: envio à unidade descentralizada da PGFN para procedimentos do pagamento.

•Se não for aperfeiçoada incorporação do imóvel ao patrimônio da União, aceitação da dação será desfeita, com cancelamento dos seus efeitos.

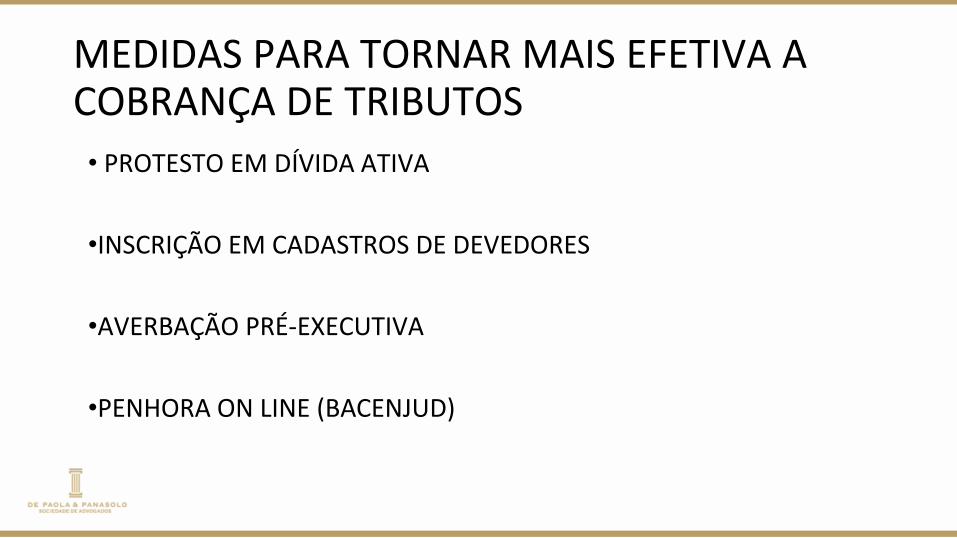

MEDIDAS PARA TORNAR MAIS EFETIVA A COBRANÇA DE TRIBUTOS

• PROTESTO EM DÍVIDA ATIVA

•INSCRIÇÃO EM CADASTROS DE DEVEDORES

•AVERBAÇÃO PRÉ-EXECUTIVA

•PENHORA ON LINE (BACENJUD)

INSCRIÇÃO EM CADASTROS DE DEVEDORES E AVERBAÇÃO PRÉ-EXECUTIVA

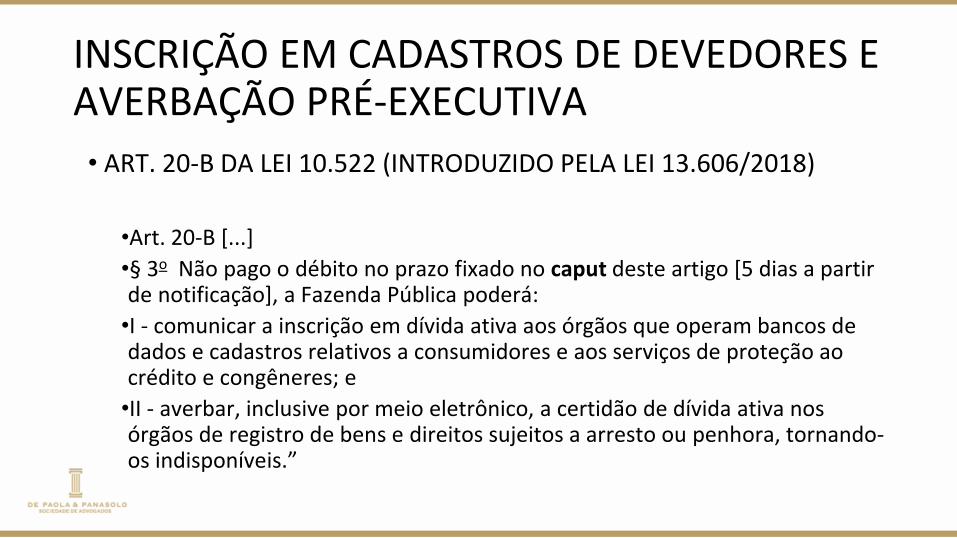

• ART. 20-B DA LEI 10.522 (INTRODUZIDO PELA LEI 13.606/2018)

•Art. 20-B [...]

•§ 3o Não pago o débito no prazo fixado no caput deste artigo [5 dias a partir de notificação], a Fazenda Pública poderá:

•I - comunicar a inscrição em dívida ativa aos órgãos que operam bancos de dados e cadastros relativos a consumidores e aos serviços de proteção ao crédito e congêneres; e

•II - averbar, inclusive por meio eletrônico, a certidão de dívida ativa nos órgãos de registro de bens e direitos sujeitos a arresto ou penhora, tornando-os indisponíveis.”

INSCRIÇÃO EM CADASTROS DE DEVEDORES E AVERBAÇÃO PRÉ-EXECUTIVA

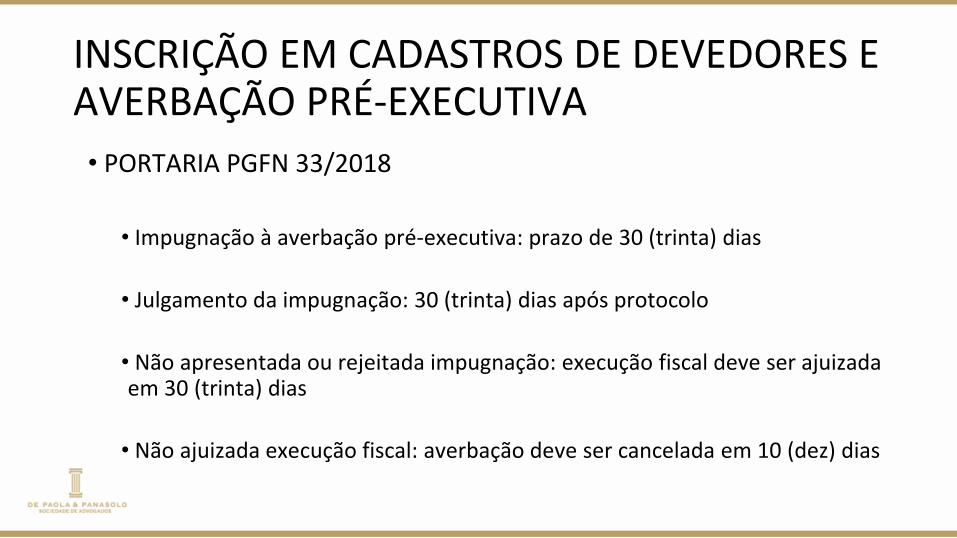

• PORTARIA PGFN 33/2018

• Impugnação à averbação pré-executiva: prazo de 30 (trinta) dias

• Julgamento da impugnação: 30 (trinta) dias após protocolo

• Não apresentada ou rejeitada impugnação: execução fiscal deve ser ajuizada em 30 (trinta) dias

• Não ajuizada execução fiscal: averbação deve ser cancelada em 10 (dez) dias

PENHORA ON LINE - BACENJUD

•BACENJUD 2.0

•Ampliação:•instituições participantes – corretoras independentes e bancos de pequeno porte

•objeto –aplicações em renda fixa e variável, pública e privada

•Duração da ordem de bloqueio (atualmente em 24 horas)

•Pesquisa pela raiz do CNPJ

•Coexistência de várias ordens de bloqueio

REFORMA TRIBUTÁRIA?

• CRIAÇÃO DE UM IVA?

•OU

• LEI COMPLEMENTAR GERAL DE TRIBUTOS SOBRE O CONSUMO?