os regimes comerciais preferenciais são geridos de forma ... · controlos aduaneiros: ... e...

TRANSCRIPT

Relatório Especial Os regimes comerciais preferenciais são geridos de forma adequada?

PT 2014 Nº 02

TRIBUNALDE CONTASEUROPEU

TRIBUNAL DE CONTAS EUROPEU 12, rue Alcide De Gasperi 1615 Luxemburgo LUXEMBURGO

Tel. +352 4398-1

E-mail: [email protected] Internet: http://eca.europa.eu

Twitter: @EUAuditorsECA YouTube: EUAuditorsECA

Mais informações sobre a União Europeia encontram-se disponíveis na rede Internet, via servidor Europa (http://europa.eu)

Luxemburgo: Serviço das Publicações da União Europeia, 2014

ISBN 978-92-9241-855-7doi:10.2865/64621

© União Europeia, 2014Reprodução autorizada mediante indicação da fonte

Printed in Luxembourg

PT 2014 N.º 02Relatório Especial Os regimes comerciais

preferenciais são geridos de forma adequada?

(apresentado nos termos do n.º 4, segundo parágrafo, do artigo 287.º do TFUE)

02Índice

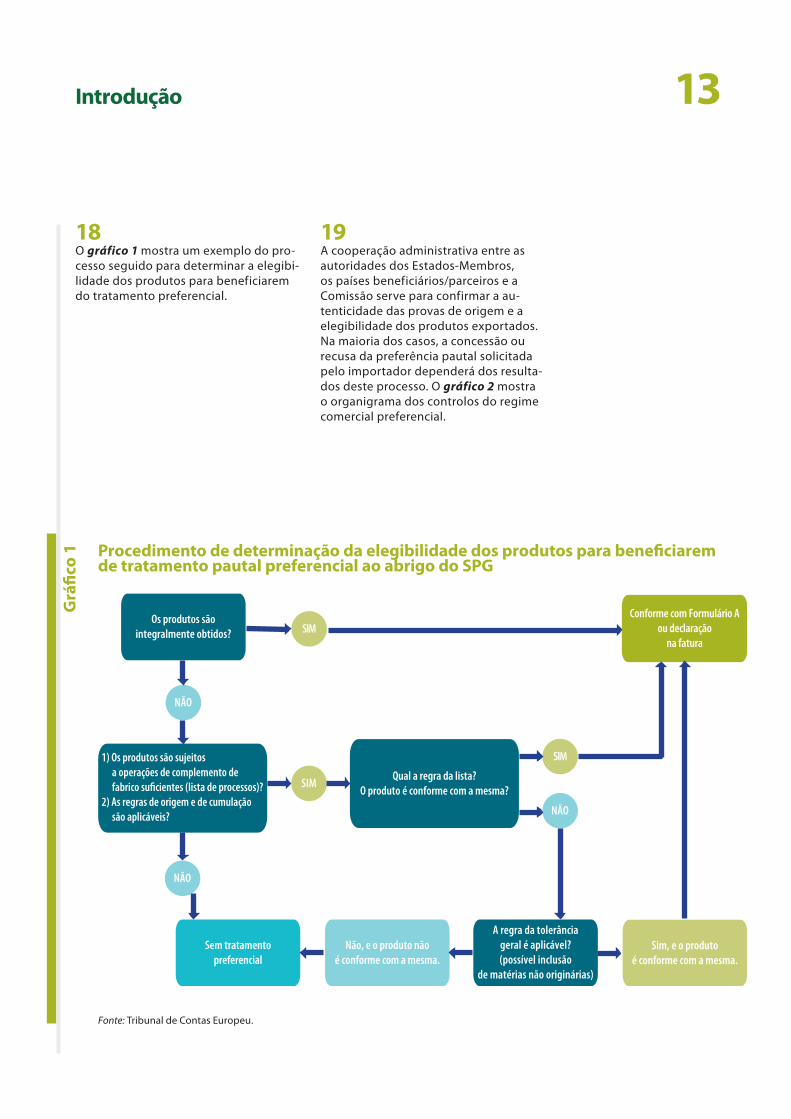

Pontos

Abreviaturas

Glossário

I – V Síntese

1 – 19 Introdução

1 – 6 Regimes comerciais preferenciais

7 – 14 Avaliação dos efeitos dos RCP por parte da Comissão

15 – 19 Supervisão e controlo dos RCP

20 – 25 Âmbito e método de auditoria

21 – 22 Avaliação dos efeitos económicos dos RCP

23 – 25 Supervisão e controlo dos RCP

26 – 106 Observações

26 – 53 Apesar das melhorias obtidas ao longo do tempo, a Comissão não avaliou adequadamente todos os efeitos económicos dos RCP

27 – 31 A Comissão nem sempre avaliou todos os efeitos económicos dos RCP

32 – 53 Na maioria dos casos, as avaliações efetuadas incluíam inexatidões e não foram totalmente úteis ou exaustivas, mas registaram-se melhorias

54 – 55 A avaliação intercalar do SPG revela que a política seguida ainda não gerou todos os benefícios pretendidos

56 – 80 Os controlos aduaneiros efetuados pelas autoridades dos Estados-Membros selecionados são insuficientes

58 – 67 Insuficiências na estratégia de controlo e na gestão de riscos

68 – 73 Insuficiências na gestão da cooperação administrativa efetuada pelas autoridades dos Estados-Membros selecionados

03Índice

74 – 75 Os sistemas de gestão de riscos dos Estados-Membros nem sempre incluem comunicações de assistência mútua

76 – 80 Constataram-se erros nos procedimentos de cobrança em três dos Estados-Membros selecionados

81 – 99 No que se refere aos RCP, verificam-se insuficiências na supervisão dos Estados-Membros e dos países beneficiários/parceiros por parte da Comissão

82 – 86 A Comissão realizou poucas avaliações prévias e não efetuou visitas de controlo aos países que beneficiam de tratamento preferencial

87 – 89 A Comissão tomou medidas para assegurar o regular funcionamento dos mecanismos de cooperação administrativa, mas os problemas persistem

90 – 92 Os inquéritos relativos à origem do OLAF são essenciais mas existem insuficiências no seu acompanhamento financeiro

93 – 99 Utilização insuficiente de medidas preventivas e reativas para proteger os interesses financeiros da UE

100 – 106 As disposições jurídicas dos RCP não preveem salvaguardas suficientes para proteger os interesses financeiros da UE

100 – 103 Complexidade das regras de cumulação

104 – 105 Substituição dos certificados de origem e de circulação pela autocertificação

106 Competências jurídicas limitadas para combater a fraude

107 – 120 Conclusões e recomendações

Anexo I — Dados estatísticos sobre os RCP em 2011

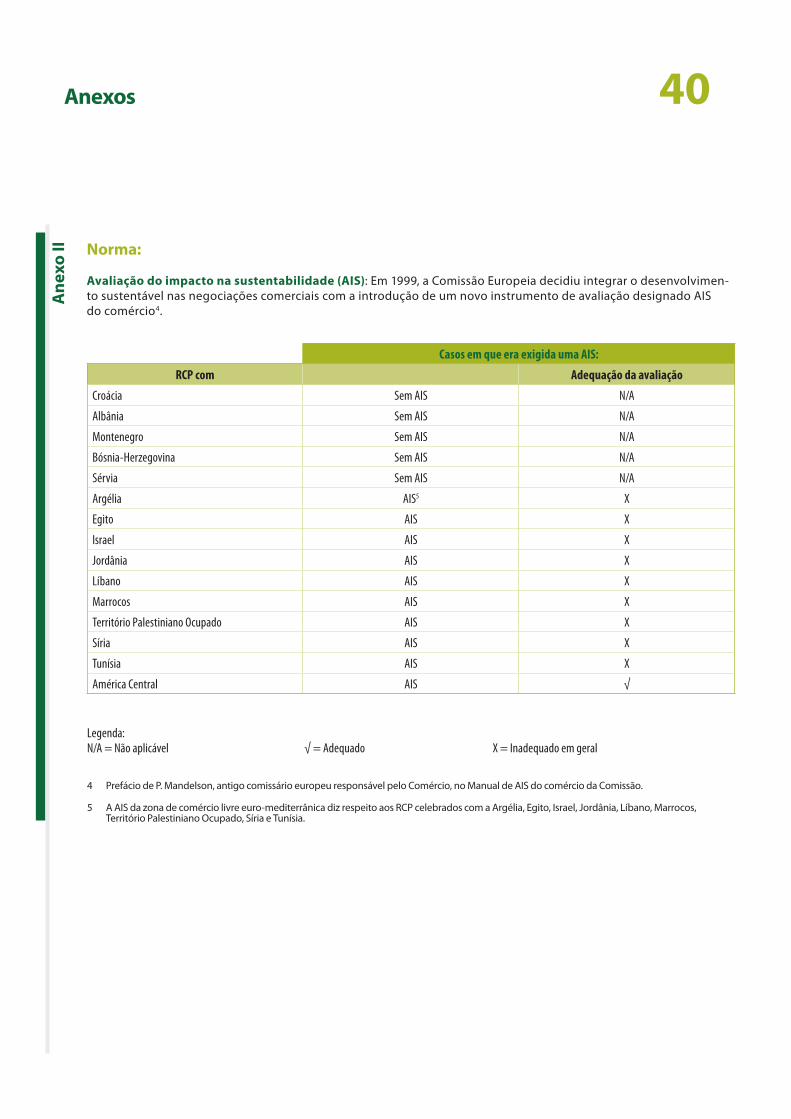

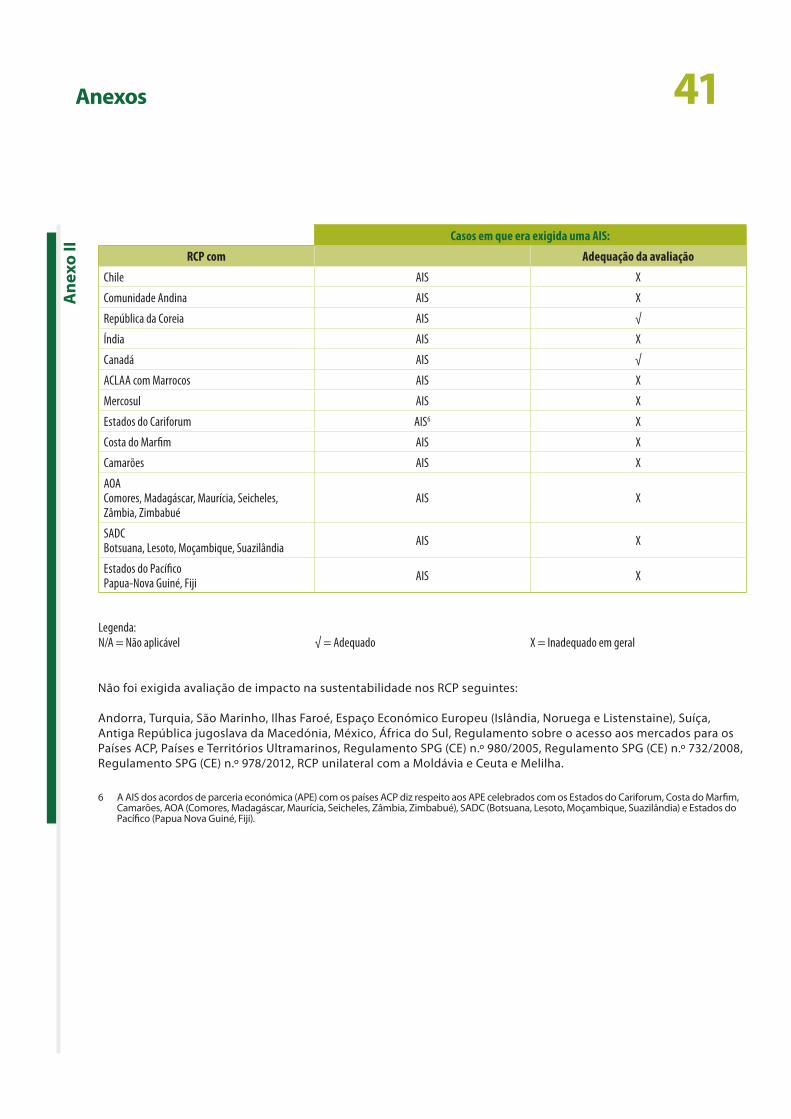

Anexo II — Síntese das avaliações ex ante dos RCP por parte da Comissão

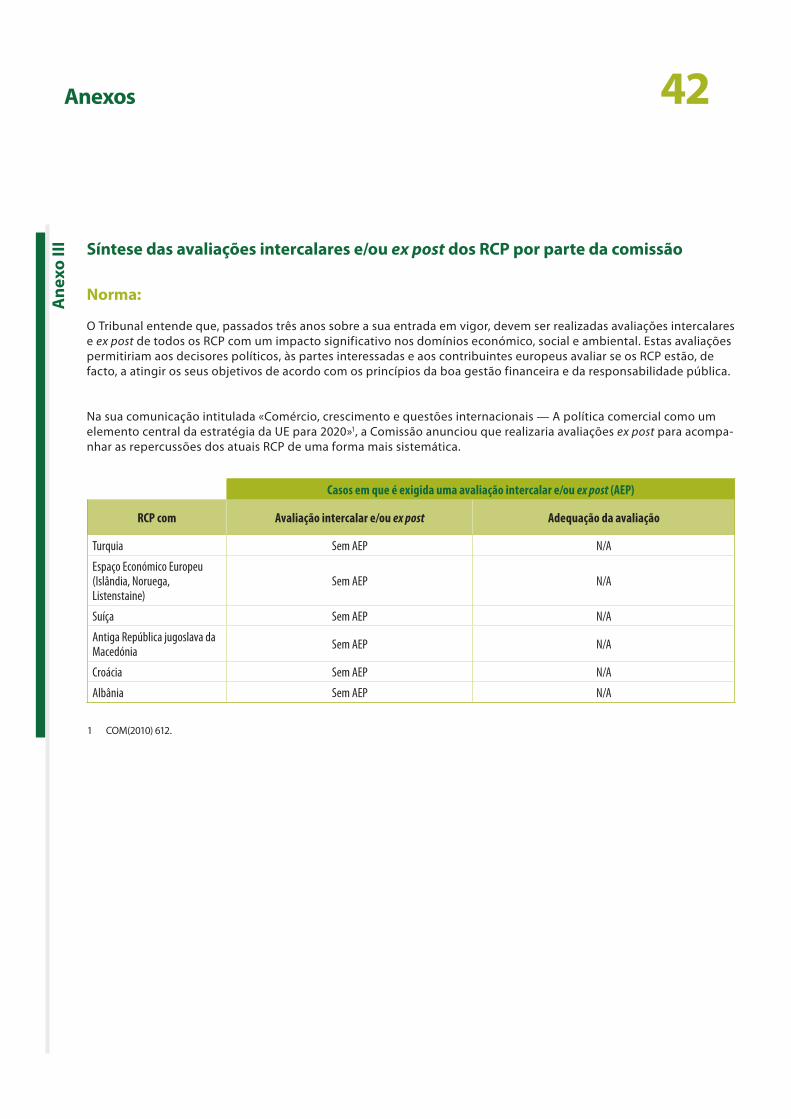

Anexo III — Síntese das avaliações intercalares e/ou ex post dos RCP por parte da Comissão

Anexo IV — Método da auditoria nos Estados-Membros selecionados

Anexo V — Limitações do modelo EGC

Respostas da Comissão

04Abreviaturas

AC: Cooperação administrativa

ACL: Acordo de comércio livre

ACP: Grupo dos Estados de África, das Caraíbas e do Pacífico

AEP: Avaliação ex post

AI: Avaliação de impacto

AIS: Avaliação do impacto na sustentabilidade

AM: Assistência mútua

AMA: Assistência mútua no âmbito da agricultura ou produtos da pesca

APE: Acordo de parceria económica

CAC: Código Aduaneiro Comunitário

DAC: Disposições de aplicação do Código Aduaneiro

EGC: Modelo de equilíbrio geral calculável

FAO: Organização das Nações Unidas para a Alimentação e a Agricultura : (Food and Agricultural Organization of the United Nations)

GTAP: Projeto de Análise do Comércio Mundial (Global Trade Analysis Project)

OIT: Organização Internacional do Trabalho

OLAF: Organismo Europeu de Luta Antifraude

RCP: Regimes comerciais preferenciais

RPT: Recursos próprios tradicionais

SPG: Sistema de Preferências Pautais Generalizadas

TRIPS: Acordo sobre os Aspetos dos Direitos de Propriedade Intelectual relacionados com o Comércio (Agreement on Trade‑Related Aspects of Intellectual Property Rights)

UE: União Europeia

05Glossário

Avaliação de impacto (AI): Avaliação ex ante realizada pela Comissão para fornecer aos decisores políticos dados que comprovem as vantagens e desvantagens das opções políticas possíveis através de uma avaliação do seu impacto potencial.

Avaliação do impacto na sustentabilidade (AIS): Estudo independente realizado por consultores externos para fornecer aos negociadores uma análise baseada em dados concretos dos potenciais impactos económicos, ambientais e sociais decorrentes de um acordo de comércio, tanto na UE como nos países parceiros. Os consultores externos estão vinculados às orientações e mandatos constantes do Manual de AIS do Comércio da Comissão.

Cariforum: Organização que reúne os Estados ACP das Caraíbas com o objetivo de promover e coordenar o diálogo político, a cooperação e a integração regional, nomeadamente no âmbito do Acordo de Cotonu entre os países ACP e a União Europeia e do Acordo de Parceria Económica Cariforum‑UE.

Comext: Base de dados estatísticos relativos ao comércio externo da União Europeia e ao comércio entre os Estados‑Membros. Estes dados estatísticos abrangem as transações de mais de 11 000 mercadorias classificadas na nomenclatura combinada.

Comunicação de assistência mútua (AM): Transmissão aos Estados‑Membros por parte da Comissão de informações relativas a operações que constituam, ou aparentem constituir, violações da legislação aduaneira e agrícola particularmente relevantes a nível da UE.

Controlos aduaneiros: Atos específicos levados a cabo pelas autoridades aduaneiras para assegurar a correta aplicação da legislação aduaneira. Esses atos podem consistir na inspeção de mercadorias, na verificação dos dados de declarações e da existência e autenticidade de documentos eletrónicos ou escritos, na análise das contas das empresas e de outros registos, na inspeção de meios de transporte e de bagagem, bem como outros atos semelhantes.

Cooperação administrativa (AC): Intercâmbio de informações entre países beneficiários/parceiros, a Comissão e os Estados‑Membros, pelo qual os primeiros informam a Comissão, que transmite essas informações aos Estados‑Membros, das autoridades competentes para emitir certificados de origem ou de circulação e dos espécimes dos cunhos dos carimbos neles utilizados. Os Estados‑Membros solicitam a essas autoridades que atestem a validade e/ou autenticidade das provas dos certificados de origem preferencial e de circulação.

Cumulação: Sistema que possibilita que os produtos originários do país A sejam depois transformados ou acrescentados aos produtos originários do país B, como se fossem originários deste último. Assim, o produto resultante teria como origem o país B. As operações de complemento de fabrico ou de transformação realizadas nos produtos originários em cada país beneficiário/parceiro não têm de ser «operações de complemento de fabrico ou de transformação suficientes», tal como consta da lista de regras.

06Glossário

Declaração aduaneira: Ato pelo qual uma pessoa manifesta a vontade de atribuir a uma mercadoria um determinado regime aduaneiro.

Gestão de riscos/análise de risco: Identificação sistemática dos riscos e aplicação de todas as medidas necessárias para limitar a exposição aos mesmos, de preferência utilizando técnicas automatizadas de processamento de dados. Inclui atividades como a recolha de dados e de informações, a análise e avaliação dos riscos, a recomendação e realização de ações e o acompanhamento e revisão regulares do processo e dos seus resultados, com base em fontes e estratégias definidas a nível internacional, da UE e nacional.

Global Trade Analysis Project (GTAP): Rede mundial de investigadores e decisores políticos que realiza análises quantitativas de questões políticas internacionais. O projeto GTAP é coordenado pelo Center for Global Trade Analysis (Centro de Análise do Comércio Mundial) na Purdue University. Iniciado em 1990‑1991, o projeto GTAP inspirou‑se num modelo EGC à escala nacional ou regional desenvolvido pela Comissão da Indústria australiana. O elemento central do projeto GTAP consiste numa base de dados mundial cobrindo os padrões, a produção, o consumo e a utilização intermédia de produtos de base e serviços das relações comerciais bilaterais.

Modelo de equilíbrio geral calculável (EGC): Modelo económico quantitativo utilizado para simular a resposta de uma economia a alterações nas políticas de domínios como a fiscalidade, as migrações e o comércio. Parte do princípio de que os mercados de uma economia, quando não são perturbados por choques, tendem para o equilíbrio e levam a uma distribuição eficiente dos recursos. O primeiro modelo EGC foi elaborado por Leif Johansen, em 1960.

Modo 4: Prestação de serviços, num contexto de comércio transfronteiriço, no território de um parceiro comercial, sendo o prestador da UE uma pessoa singular.

Pedidos REM-REC: Pedidos de dispensa do pagamento/reembolso da dívida aduaneira, ou da não realização do seu registo de liquidação a posteriori, apresentados pelas autoridades aduaneiras dos Estados‑Membros à Comissão nos termos dos artigos 871.º e 905.º das DAC.

Perfil do risco: Conjunto de critérios de risco e domínios de controlo (por exemplo, tipo de mercadorias, países de origem) que indica a existência de riscos e conduz a uma proposta de aplicação de uma medida de controlo. Quando estes critérios são estabelecidos a nível da UE no âmbito de um quadro comum de gestão de riscos, denominam‑se perfis de risco da UE.

Prescrição da dívida aduaneira: Impossibilidade definitiva de uma dívida aduaneira ser notificada ao devedor por terem decorrido três anos desde a data de constituição dessa dívida.

07Glossário

Procedimento de declaração simplificada: Procedimento simplificado em que um operador apresenta as mercadorias na alfândega acompanhadas de uma declaração simplificada ou de um documento comercial (por exemplo, uma fatura), em vez de uma declaração normalizada pormenorizada.

Procedimento de domiciliação: Procedimento simplificado em que um operador recebe as mercadorias diretamente nas suas instalações (ou no local designado). Normalmente, a declaração aduaneira é apresentada e as mercadorias são liberadas mediante a sua inscrição nos registos do operador.

Receitas não recebidas: Receitas às quais a UE renuncia devido às preferências pautais concedidas aos países beneficiários/parceiros dos RCP.

Receitas perdidas: Direitos aduaneiros devidos que já não podem ser cobrados.

Sistema de Preferências Pautais Generalizadas (SPG) da UE: Acordo de comércio unilateral pelo qual a UE concede aos países e territórios em desenvolvimento um acesso preferencial ao seu mercado, sob a forma de redução das pautas aduaneiras à entrada das respetivas mercadorias no mercado da UE. O SPG normal concede preferências aos países e territórios em desenvolvimento em mais de 6 200 linhas pautais, ao passo que o SPG especial, destinado a favorecer o desenvolvimento sustentável e a boa governação, designado por SPG +, concede reduções pautais adicionais para ajudar os países em desenvolvimento vulneráveis nos seus esforços de ratificação e aplicação de acordos internacionais nestes domínios. O regime TMA («Tudo menos armas») isenta de quotas e de direitos todos os produtos dos países menos desenvolvidos.

Zonas de comércio livre e uniões aduaneiras: Regimes comerciais preferenciais que constituem uma exceção à regra de tratamento de Nação Mais Favorecida (NMF) do GATT e do GATS e nos termos dos quais os parceiros comerciais se concedem reciprocamente acesso preferencial aos seus produtos e serviços, a fim de facilitar as trocas comerciais entre si. Embora ambas resultem na eliminação recíproca de pautas e quotas nos territórios que as constituem e na discriminação do comércio com países e territórios não‑membros, a união aduaneira implica o estabelecimento de uma pauta aduaneira comum entre eles.

08

IOs regimes comerciais preferenciais (RCP) permitem que os parceiros comerciais se concedam mutuamente condições preferenciais no âmbito das suas trocas comerciais. Os RCP podem ser recíprocos ou unilaterais. Os primeiros reduzem as barreiras pautais com o objetivo de incrementar o comércio, o crescimento económico, o emprego e os benefícios para os consumidores de ambas as partes. Com os segundos, a UE concede condi‑ções preferenciais a título não recíproco com o intuito de proporcionar aos países em desenvolvimento acesso ao mercado da UE com isenção de direitos aduaneiros, con‑tribuindo assim para a erradicação da pobreza e a pro‑moção do desenvolvimento sustentável.

IIA auditoria do Tribunal teve como objetivo averiguar se a Comissão avaliou adequadamente os efeitos económi‑cos dos RCP e se os controlos realizados para o efeito são suficientemente eficazes para garantir que as importa‑ções não beneficiam indevidamente de um tratamento pautal preferencial, com a consequente perda de receitas por parte da UE.

IIIO Tribunal constatou que:

a) a Comissão não avaliou adequadamente todos os efeitos económicos dos RCP. No entanto, a utilização do instrumento de avaliação de impacto aumentou e registaram‑se progressos na qualidade da análise realizada;

b) a avaliação intercalar do Sistema de Preferências Pautais Generalizadas (SPG) revela que a política seguida ainda não gerou totalmente os benefícios pretendidos;

c) verificaram‑se insuficiências nos controlos aduanei‑ros efetuados pelas autoridades dos Estados‑Mem‑bros selecionados;

d) no que se refere aos regimes comerciais preferen‑ciais, verificaram‑se insuficiências na supervisão dos Estados‑Membros e dos países beneficiários/parcei‑ros por parte da Comissão;

e) as disposições jurídicas dos RCP não preveem sal‑vaguardas suficientes para proteger os interesses financeiros da UE.

IVA fim de melhorar a avaliação dos efeitos económicos dos RCP, a Comissão deve:

a) a menos que haja uma justificação adequada, realizar uma avaliação de impacto (AI) e uma avaliação do impacto na sustentabilidade (AIS) de cada RCP, de modo a obter uma análise aprofundada, exaustiva e quantificada dos impactos económicos previstos, incluindo uma estimativa das receitas não recebidas;

b) implicar regularmente o Eurostat na avaliação da qualidade das fontes de dados estatísticos utilizadas nas AIS e assegurar a oportunidade da análise efetua‑da para os negociadores;

c) realizar avaliações intercalares e ex post, incluindo uma estimativa das receitas não recebidas, para apre‑ciar em que medida os RCP com um impacto signifi‑cativo atingem os seus objetivos e como se podem melhorar os seus resultados em setores económicos fundamentais.

Síntese

09Síntese

VA fim de melhorar a proteção dos interesses financeiros da UE, a Comissão deve:

a) criar perfis de risco da UE para os RCP para que os Estados‑Membros adotem uma abordagem comum de análise dos riscos, de modo a reduzir as perdas para o orçamento da UE;

b) verificar se os Estados‑Membros estão a melhorar a eficácia dos seus sistemas de gestão de riscos e es‑tratégias de controlo, de modo a reduzir as perdas para o orçamento da UE;

c) incentivar os Estados‑Membros a adotarem as me‑didas cautelares adequadas após receberem uma comunicação de assistência mútua;

d) avaliar e realizar visitas de controlo, com base no risco, aos países que beneficiam de tratamento pre‑ferencial, nomeadamente em matéria de regras de origem e de cumulação;

e) exigir aos Estados‑Membros que melhorem a qua‑lidade das informações facultadas relativamente à cooperação administrativa;

f) melhorar o acompanhamento financeiro dos inqué‑ritos do OLAF, de modo a evitar perdas para o orça‑mento da UE por motivo de prescrição;

g) reforçar a posição da UE nos RCP recíprocos e uti‑lizar mais as medidas cautelares e de salvaguarda, incorporando‑as em todos os acordos comerciais futuros;

h) promover a substituição dos certificados de ori‑gem e de circulação pela autocertificação dos exportadores.

10Introdução

Regimes comerciais preferenciais

01 Os regimes comerciais preferenciais (RCP) permitem que os parceiros comerciais se concedam mutuamente condições preferenciais no âmbito das suas trocas comerciais. Os RCP podem ser recíprocos ou unilaterais. Os primei‑ros reduzem as barreiras pautais com o objetivo de incrementar o comércio, o crescimento económico, o desempre‑go e os benefícios para os consumidores de ambas as partes. Com os segundos, a UE concede condições preferenciais a título não recíproco com o intuito de proporcionar aos países em desenvol‑vimento acesso ao mercado da UE com isenção de direitos aduaneiros, contri‑buindo assim para a erradicação da po‑breza e a promoção do desenvolvimento sustentável.

02 No final de 2013, estavam em vigor 39 RCP abrangendo as trocas comerciais entre a UE e 180 países e territórios. Em 2011, o valor das mercadorias impor‑tadas pela UE ao abrigo dos RCP ascen‑deu a mais de 242 milmilhões de euros, o correspondente a 14% das importa‑ções da UE. O anexo I apresenta uma síntese dos dados relativos aos 10 Es‑tados‑Membros com mais importações e aos 10 países beneficiários/parceiros que mais exportaram, ao abrigo dos RCP, nesse ano.

03 De acordo com o Tratado sobre o Funcio‑namento da União Europeia1, a política comercial comum é da exclusiva compe‑tência da União. O processo de estabe‑lecimento dos RCP encontra‑se previsto nos artigos 206.º e 207.º do TFUE.

04 Cabe à Comissão negociar os RCP, anali‑sar e avaliar os seus impactos económi‑cos, sociais e ambientais e fiscalizar a sua aplicação por parte dos Estados‑Mem‑bros e dos países beneficiários/parceiros.

05 As autoridades aduaneiras dos Esta‑dos‑Membros são as principais respon‑sáveis pela supervisão do comércio in‑ternacional da UE. Mais especificamente, aplicam medidas para salvaguardar os interesses financeiros da UE e protegê‑la contra práticas comerciais desleais ou ilegais, incentivando ao mesmo tempo o comércio legítimo.

1 N.os 1, alínea e), e 2 do artigo 3.º do TFUE.

11Introdução

06 Compete às autoridades dos países beneficiários/parceiros verificar o cum‑primento dos regimes, pelo que de‑sempenham um papel fundamental na determinação inicial do estatuto «origi‑nário» dos produtos.

Avaliação dos efeitos dos RCP por parte da Comissão

07 Existem dois tipos de avaliações ex ante de apoio à tomada de decisão em matérias comerciais: as avaliações de impacto (AI) e as avaliações do impacto na sustentabilidade (AIS). As primeiras são os instrumentos utilizados em toda a Comissão para apoio à tomada de deci‑são no caso de iniciativas com impactos significativos esperados. As segundas constituem um instrumento comercial específico que fornece uma análise mais pormenorizada dos acordos de comércio em fase de negociação.

08 Em 20022, a Comissão introduziu as AI para ajudar a identificar as principais opções com vista à realização dos obje‑tivos visados e analisar os seus impactos potenciais nos domínios económico, social e ambiental. As AI estabelecem igualmente um quadro de acompanha‑mento e avaliação, sendo realizadas pela Comissão antes de o mandato de negociação ser proposto para adoção pelo Conselho.

09 Desde 2003 que a Comissão é obrigada a realizar uma avaliação ex ante ou uma avaliação de impacto para observar obrigações jurídicas3 ou as regras da Comissão4, isto porque os RCP implicam uma diminuição das receitas para o or‑çamento da UE (receitas não recebidas) e constituem propostas políticas impor‑tantes, com efeitos económicos tanto no interior como no exterior da UE (ver mais pormenores no anexo II).

10 Em 1999, a Comissão decidiu integrar o desenvolvimento sustentável nas ne‑gociações comerciais com a introdução de um novo instrumento de avaliação designado AIS do comércio5.

11 Após o início oficial das negociações comerciais, mas antes da assinatura dos RCP, a Comissão encomenda as AIS, que consistem em estudos levados a cabo por consultores externos utilizados como instrumentos políticos de avalia‑ção ex ante das repercussões económi‑cas, sociais e ambientais de uma deter‑minada negociação comercial.

12 As avaliações intercalares e ex post exa‑minam os impactos concretos dos RCP na sequência da sua aplicação. O Tribu‑nal entende que, de preferência pas‑sados três anos após a sua entrada em vigor, devem ser realizadas avaliações de todos os RCP com um impacto signifi‑cativo nos domínios económico, social e ambiental. Essas avaliações permitem que os decisores políticos, as partes interessadas e os contribuintes europeus avaliem se os RCP estão, de facto, a atin‑gir os seus objetivos.

2 COM(2002) 276 final de 5 de junho de 2002.

3 Nos termos do artigo 21.º, sob o título «Princípio da boa gestão financeira», do Regulamento (CE, Euratom) n.º 2342/2002 da Comissão, de 23 de dezembro de 2002, que estabelece as normas de execução do Regulamento (CE, Euratom) n.º 1605/200 do Conselho, que institui o Regulamento Financeiro aplicável ao orçamento geral das Comunidades Europeias, em vigor desde 1.1.2003 (JO L 357 de 31.12.2002, p. 1). Contudo, desde 22 de agosto de 2006 que este artigo apenas requer avaliações ex ante respeitantes a «qualquer proposta de programa ou de atividade da qual decorram despesas orçamentais».

4 COM(2002) 276 final, aplicável desde 2003, e COM(2005) 12 final, de 26 de janeiro de 2005, sobre os Objetivos Estratégicos para 2005‑2009.

5 Prefácio de P. Mandelson, antigo Comissário Europeu responsável pelo Comércio, no Manual de AIS do Comércio.

12Introdução

13 Na sua comunicação intitulada «Comér‑cio, crescimento e questões internacio‑nais — A política comercial como um elemento central da estratégia da UE para 2020» 6, a Comissão anunciou que realizaria avaliações ex post para acom‑panhar as repercussões dos atuais RCP de uma forma mais sistemática (ver mais pormenores no anexo III).

14 As receitas não recebidas são receitas às quais a UE renuncia devido às preferên‑cias pautais concedidas aos países be‑neficiários/parceiros ao abrigo dos RCP. As avaliações ex ante e ex post destas receitas permitem à Comissão melhorar a gestão financeira do orçamento da UE através da comunicação à autoridade orçamental de uma previsão anual exata da cobrança de direitos aduaneiros e do cálculo dos custos orçamentais associa‑dos aos RCP.

Supervisão e controlo dos RCP

15 As autoridades aduaneiras dos Esta‑dos‑Membros, as autoridades dos países beneficiários/parceiros e a Comissão devem gerir conjuntamente os RCP e cooperar de modo a assegurar as con‑dições necessárias para tirar benefícios do tratamento preferencial. Cabe a estes três grupos de autoridades proteger os interesses financeiros da UE evitando perdas para o orçamento da UE decor‑rentes da importação de mercadorias, ao abrigo dos RCP, sem direito a tratamento pautal preferencial.

16 A certificação e a verificação do estatuto preferencial dos produtos adquirem uma importância crucial, exigindo a realiza‑ção de controlos pormenorizados da origem dos produtos e uma cooperação administrativa eficaz com os países exportadores.

17 As regras de origem servem para confir‑mar que os produtos são originários de um determinado país com direito a tra‑tamento preferencial, satisfazendo assim os critérios de preferência comercial7. Estas regras têm três componentes:

a) critério de origem8 (classifica os pro‑dutos em função do local/país onde são produzidos);

b) critério de envio (garante que os pro‑dutos não são sujeitos a manipula‑ção, exigindo o seu transporte direto entre o país de origem e a UE ou es‑tabelecendo diretamente o chama‑do princípio de não manipulação);

c) critério documental (necessidade de apresentar documentação adequa‑da para comprovar a origem do produto).

6 COM(2010) 612 final de 9 de novembro de 2010.

7 Cada acordo inclui uma lista de procedimentos de complemento de fabrico ou de transformação a executar em matérias não originárias para que o produto transformado possa obter o estatuto originário.

8 As regras de origem da UE baseiam‑se em critérios associados à transformação: para obterem a origem preferencial de um país, as mercadorias têm de ser integralmente obtidas (por exemplo, cultivadas ou extraídas) nesse país ou, caso isso não aconteça, de nele serem submetidas a operações de transformação suficientes.

13Introdução

18 O gráfico 1 mostra um exemplo do pro‑cesso seguido para determinar a elegibi‑lidade dos produtos para beneficiarem do tratamento preferencial.

19 A cooperação administrativa entre as autoridades dos Estados‑Membros, os países beneficiários/parceiros e a Comissão serve para confirmar a au‑tenticidade das provas de origem e a elegibilidade dos produtos exportados. Na maioria dos casos, a concessão ou recusa da preferência pautal solicitada pelo importador dependerá dos resulta‑dos deste processo. O gráfico 2 mostra o organigrama dos controlos do regime comercial preferencial.

Procedimento de determinação da elegibilidade dos produtos para beneficiarem de tratamento pautal preferencial ao abrigo do SPG

Os produtos sãointegralmente obtidos?

Conforme com Formulário Aou declaração

na faturaSIM

Qual a regra da lista?O produto é conforme com a mesma?

Sem tratamentopreferencial

Não, e o produto nãoé conforme com a mesma.

A regra da tolerânciageral é aplicável?(possível inclusão

de matérias não originárias)

Sim, e o produtoé conforme com a mesma.

SIM

SIM

NÃO

NÃO

NÃO

1) Os produtos são sujeitos a operações de complemento de fabrico suficientes (lista de processos)?2) As regras de origem e de cumulação são aplicáveis?

Grá

fico

1

Fonte: Tribunal de Contas Europeu.

14Introdução

Grá

fico

2 Organigrama dos controlos dos RCP

País de importação (Estado-Membro X)

As mercadoriaschegam às instalações

do importadorou do seu cliente.

As mercadoriassão diretamente

transportadas parao Estado-Membro X.

A prova da OP é enviadaao importador

Exportação

----------------------------------------------

Cooperação administrativa

As mercadoriassão introduzidasem livre prática.

Importação

País exportador beneficiário (extra-UE)

O exportador pedeum certificado de

origem preferencial ou emite uma declaração

na fatura.

As autoridades competentes verificam

a origem preferencial das mercadorias e emitem

o certificado, se adequado.

As autoridades têm de responder ao pedido em condições aceitáveis no prazo de 6 meses após

a sua receção ou, o mais tardar, no prazo de

4 meses apósa receção do aviso.

O importador apresenta uma declaração

aduaneira de importação com os

códigos de preferência 2XX, 3XX ou 4XX na

casa 36 do DAU.

O importador mantém as provas

e os registos da origem preferencial durante 3 anos após o fim do ano em que

ocorrea importação.

A alfândega realiza controlos físicos

e documentais, aleatórios ou com base no risco,

para verificaro cumprimento das

condições preferenciais.

A alfândega realiza controlos e auditorias

ex post, aleatórios ou com base no risco, visitando as

instalações do comerciante e analisando

os respetivos registos. Se necessário,

a alfândega pedea cooperação

administrativa do país beneficiário.

Fonte: Tribunal de Contas Europeu.

15

20 A auditoria do Tribunal teve como obje‑tivo averiguar se a Comissão avaliou ade‑quadamente os efeitos económicos dos RCP9 e se os controlos realizados para o efeito garantem que as importações não beneficiam indevidamente de uma pauta preferencial, com a consequente perda de receitas por parte da UE.

Avaliação dos efeitos económicos dos RCP

21 O Tribunal examinou as avaliações ex ante e ex post dos efeitos económicos previstos ou concretizados efetuadas pela Comissão ou em seu nome. Para o efeito, o Tribunal analisou a documen‑tação disponível nos serviços da Comis‑são relativa a uma amostra de 44 RCP10, nomeadamente relatórios de avaliações de impacto, estudos de avaliação do impacto na sustentabilidade, avaliações ex post, bem como as medidas para o acompanhamento dos regimes no futuro. É apresentada uma síntese destes RCP nos anexos II e III.

22 Para aferir da qualidade dessas avalia‑ções, foram tidos em consideração os requisitos definidos pelas orientações relativas às AI e AIS, os relatórios do Comité de Avaliações de Impacto, as fichas de atividade e os relatórios anuais de atividades da Comissão, bem como as suas comunicações pertinentes

sobre questões de natureza comercial. Foi prestada especial atenção à forma como a Comissão garantiu a solidez das fontes de dados utilizadas nas referidas avaliações, bem como ao seguimento dado pela Comissão às constatações e recomendações anteriores do Tribunal, relativas às avaliações de impacto11, e do Comité Económico e Social Europeu, respeitantes às avaliações do impacto na sustentabilidade12. O Tribunal verificou ainda se as avaliações ex post indicam que os RCP estão a gerar os benefícios pretendidos.

Supervisão e controlo dos RCP

23 O Tribunal examinou a eficácia dos me‑canismos de supervisão e dos controlos dos RCP efetuado pelas autoridades competentes em cinco Estados‑Mem‑bros13, representativos de dois terços do valor total de importações ao abrigo dos RCP, que beneficiaram de medidas pau‑tais preferenciais em 2011, tendo, para o efeito, realizado os testes descritos no anexo IV. A auditoria abrangeu a estraté‑gia de controlo, a gestão de riscos, o fun‑cionamento dos mecanismos de coo‑peração administrativa e os processos de recuperação de eventuais recursos próprios tradicionais (RPT) devidos.

9 Prestou‑se a devida atenção à análise dos impactos social e ambiental dos RCP e APE unilaterais, que têm um forte teor de desenvolvimento sustentável.

10 Destes, 39 correspondem a RCP vigentes no período da auditoria e cinco ainda não estavam então em vigor.

11 Relatório Especial n.º 3/2010 do Tribunal de Contas Europeu : A avaliação de impacto nas instituições da UE apoia o processo de tomada de decisão? (http://eca.europa.eu)

12 Parecer n.º 818/2011 do Comité Económico e Social Europeu sobre as «Avaliações de impacto da sustentabilidade e política comercial da UE» e Parecer n.º 1612/2011 do Comité Económico e Social Europeu sobre «O papel da sociedade civil no acordo de comércio livre entre a UE e a Índia» (http://www.eesc.europa.eu).

13 Alemanha, Espanha, França, Itália e Reino Unido, que foram os cinco Estados‑Membros com mais importações ao abrigo dos RCP em 2010.

Âmbito e método de auditoria

16Âmbito e método de auditoria

24 O Tribunal apreciou a avaliação ex ante e o acompanhamento ex post da Comis‑são nos países beneficiários/parceiros, o seu papel nos mecanismos de coope‑ração administrativa, as suas inspeções das autoridades aduaneiras dos Esta‑dos‑Membros, a análise dos inquéritos relativos à origem realizados pelo OLAF, os pedidos de isenção de cobrança de direitos e a adequação do quadro legis‑lativo em vigor para garantir a exaustivi‑dade da cobrança das receitas.

25 De igual modo, as atividades de super‑visão e controlo dos RCP levadas a cabo pela Comissão foram confrontadas com as disposições legislativas em vigor, os mandatos atribuídos, as fichas de ativi‑dade e as comunicações da Comissão relativas às regras de origem e aos RCP. O Tribunal teve em atenção o seguimen‑to dado pela Comissão às anteriores constatações e recomendações do Tribu‑nal referentes aos RCP14.

14 Relatório Anual do Tribunal de Contas Europeu relativo ao exercício de 2003, capítulo 3, ponto 3.30 (JO C 293 de 30.11.2004. p. 1).

17Observações

Apesar das melhorias obtidas ao longo do tempo, a Comissão não avaliou adequadamente todos os efeitos económicos dos RCP

26 Os efeitos económicos dos RCP devem ser objeto de uma avaliação ex ante e ex post adequada por parte da Comis‑são (ver pontos 7 a 14).

A Comissão nem sempre avaliou todos os efeitos económicos dos RCP

Avaliações de impacto ou avaliações ex ante

27 Não foram elaboradas avaliações de impacto (AI) ou avaliações ex ante em sete dos 13 RCP em que existia o re‑quisito legal ou o compromisso formal de as realizar. Ver mais pormenores no anexo II.

28 Nas seis AI analisadas pelo Tribunal, o impacto das diferentes políticas pro‑postas relativamente às receitas da UE só foi estimado15 no caso do Sistema de Preferências Generalizadas16 (SPG).

Avaliações do impacto na sustentabilidade

29 Não foram realizadas avaliações do impacto na sustentabilidade (AIS) em relação a cinco dos 28 RCP que previam um compromisso nesse sentido (ver mais pormenores no anexo II). As receitas não recebidas não foram estimadas em nenhuma das AIS examinadas pelo Tribunal.

Avaliações intercalares e/ou ex post

30 Embora o compromisso da Comissão nesse sentido e a observância dos princí‑pios da boa gestão financeira e da pres‑tação de contas exigissem a realização de uma avaliação intercalar e/ou ex post para 27 RCP em vigor, essa avaliação não foi efetuada em 16 deles17 (ver mais pormenores no anexo III).

31 Nos 27 RCP analisados pelo Tribunal, para a qual este considera que deveria ter sido realizada uma avaliação ex post, as receitas não recebidas só foram es‑timadas em relação ao SPG. O relatório estatístico da Comissão sobre o SPG18

revela, a propósito do período de 2006‑‑2009, que o impacto no orçamento da UE foi de 8,6 milmilhões de euros, o equivalente a cerca de 14% dos direi‑tos aduaneiros cobrados nesse período. A Comissão não explicou o método de cálculo desta importância.

15 A AI (SEC (2011) 536 final) relativa ao SPG, que entrou em vigor em 1 de janeiro de 2014, considerava que, na opção preferida, em comparação com o cenário de referência, o impacto combinado das exportações de determinados ex‑beneficiários que ficavam sujeitos a direitos mais elevados, e o aumento das exportações de países terceiros já tributados, conduzia a um aumento das receitas pautais a curto prazo da ordem dos dois mil milhões de euros (ver anexo 6.4, quadro 6‑4), o que seria adicionado às atuais receitas pautais no montante de aproximadamente 19 mil milhões de euros.

16 Regulamento (UE) n.º 978/2012 do Parlamento Europeu e do Conselho, de 25 de outubro de 2012, relativo à aplicação de um sistema de preferências pautais generalizadas e que revoga o Regulamento (CE) n.º 732/2008 do Conselho (JO L 303 de 31.10.2012, p. 1).

17 RCP com a Turquia, EEE, Suíça, antiga República jugoslava da Macedónia, Croácia, Albânia, Montenegro, Bósnia‑Herzegovina, Sérvia, Líbano, Território Palestiniano Ocupado, Síria, Cariforum (Estados das Caraíbas), Estados do Pacífico, PTU e Moldávia.

18 COM(2011) 272 final de 17 de maio de 2011.

18Observações

Na maioria dos casos, as avaliações efetuadas incluíam inexatidões e não foram totalmente úteis ou exaustivas, mas registaram-se melhorias

Avaliações de impacto ou avaliações ex ante

32 De acordo com as orientações da Comissão em matéria de avaliações de impacto19, os impactos devem ser quantificados, nomeadamente em termos monetários, sempre que possível e basear‑se em métodos sólidos e dados fiáveis.

33 A fim de prestar um apoio de qualidade às AI, a Comissão criou, nos finais de 2006, um Comité de Avaliações de Im‑pacto. Além disso, a Estrutura de Audito‑ria Interna da Direção‑Geral do Comércio da Comissão realizou uma auditoria às AI e AIS em 2007.

34 O Tribunal analisou as seis AI20 efetua‑das relativamente a RCP dos 13 para os quais o Tribunal considerou que era necessária uma AI (ver mais pormenores no anexo II) e constatou as seguintes insuficiências:

Insuficiências relativas à solidez da quantificação dos impactos nas AI

35 Das seis AI examinadas, apenas a respei‑tante ao Regulamento n.º 978/2012 (SPG) apresentava uma análise exaustiva dos efeitos económicos nos países beneficiá‑rios assente em fontes de dados sólidas.

36 Os impactos económicos do RCP estabe‑lecido com a República da Coreia apre‑sentados na respetiva AI21 baseiam‑se num estudo conduzido por consultores externos22. Este estudo serve‑se do mo‑delo de equilíbrio geral calculável (EGC) e recorre à base de dados do projeto GTAP (Global Trade Analysis Project) como fonte de dados, cujas limitações e insu‑ficiências intrínsecas são descritas nos pontos 44‑46 a seguir.

37 Das seis AI examinadas, dois relatórios de AI relativos ao SPG foram elaborados depois de o Comité de Avaliações de Im‑pacto ter entrado em funções em 2007 e foram devidamente submetidos à sua apreciação para uma análise de qualida‑de. As recomendações emitidas por este comité com vista à melhoria da quali‑dade desses projetos de relatório foram amplamente tidas em consideração pela Comissão, não tendo sido necessária uma nova apreciação.

19 Comissão Europeia, Orientações relativas às avaliações de impacto, de 15.1.2009 [SEC(2009) 92], e, anteriormente, Orientações para as avaliações de impacto, de 15.6.2005 [SEC(2005) 791].

20 Avaliações de impacto relativas à América Central, Comunidade Andina, República da Coreia e Índia; ver Regulamento (CE) n.º 732/2008 do Conselho, de 22 de julho de 2008, que aplica um sistema de preferências pautais generalizadas para o período compreendido entre 1 de janeiro de 2009 e 31 de dezembro de 2011 e que altera os Regulamentos (CE) nos 552/97 e 1933/2006 e os Regulamentos (CE) nos 1100/2006 e 964/2007 da Comissão (JO L 211 de 6.8.2008, p. 1), e Regulamento (UE) n.º 978/2012 do Parlamento Europeu e do Conselho, de 25 de outubro de 2012, relativo à aplicação de um sistema de preferências pautais generalizadas e que revoga o Regulamento (CE) n.º 732/2008 do Conselho (JO L 303 de 31.10.2012, p. 1).

21 Documento de trabalho dos serviços da Comissão que acompanha a Recomendação de decisão do Conselho que autoriza a Comissão a negociar um acordo de comércio livre com a República da Coreia em nome da Comunidade Europeia e dos seus Estados‑Membros, Avaliação de Impacto de 27.11.2006 [(SEC(2006) 1562].

22 Copenhagen Economics & Prof. J. F. Francois, Economic Impact of a Potential FTA between the EU and South Korea («Impacto económico de um eventual acordo de comércio livre entre a UE e a Coreia do Sul»), março de 2007.

19Observações

Exemplo da importância de ratificar e aplicar de forma eficaz as convenções inter-nacionais em matéria de direitos humanos e laborais, ambiente e boa governação

Em 24 de abril de 2013, no Bangladeche, um edifício de oito andares com diversas fábricas de vestuário (Rana Plaza) desabou, causando a morte de 1 129 trabalhadores. Este acidente reforçou junto do público em geral a ideia de que as relações comerciais da UE com os países em desenvolvimento devem assegurar não apenas o fornecimento barato de peças de vestuário às empresas e aos consumidores da UE, mas também que as mesmas sejam fabricadas em condições de trabalho conformes com as normas internacionais, nomeadamente com as normas laborais funda‑mentais da OIT. Em 8 de julho de 2013, a Comissão, juntamente com o governo do Bangladeche e a OIT, lançou uma iniciativa comum («Compact») para melhorar as condições de trabalho, saúde e segurança dos trabalhadores da indústria têxtil no Bangladeche.

Caix

a 1

23 COM(2004) 461 final de 7 de julho de 2004. Ver também Roteiro (http://ec.europa.eu/governance/impact/planned_ia/docs/88_trade_gsp_regulation_en.pdf) e SEC(2011) 536 final de 10 de maio de 2011 (referente ao Regulamento SPG n.º 978/2012).

24 SEC(2011) 536 final.

25 Ver anexo 6 de SEC(2011) 536 final.

26 COM(2002) 276 final e orientações relativas às avaliações de impacto.

27 Avaliações de impacto relativas à América Central, Comunidade Andina, República da Coreia e Índia.

Insuficiências relativas à utilidade e à exaustividade das AI

38 O SPG tem por objetivos contribuir para a luta contra a pobreza mundial, pro‑mover o desenvolvimento sustentável e garantir uma melhor proteção dos interesses económicos e financeiros da UE23. No entanto, a avaliação de impacto relativa ao regime do SPG com início em 1 de janeiro de 201424 abarcou o objetivo geral do SPG de promover o desenvolvi‑mento sustentável e a boa governação apenas em relação a 10 dos 85 poten‑ciais países beneficiários25. A necessida‑de de ratificar e aplicar de forma eficaz as convenções internacionais em matéria de direitos humanos e laborais, ambien‑te e boa governação só foi considerada a propósito destes 10 países, não tendo sido incluídos os outros países beneficiá‑rios (ver caixa 1).

39 Uma das etapas processuais essenciais do processo da avaliação de impacto26 consiste em definir os principais in‑dicadores de acompanhamento para preparar avaliações ex post dos resulta‑dos obtidos.

40 Todas as seis AI analisadas pelo Tribunal incluíram mecanismos de acompanha‑mento. Contudo, em quatro delas27, a Comissão não especificou o período, o âmbito e os indicadores considerados para avaliar a eficácia da opção escolhi‑da nem quem seria responsável pela sua realização.

20Observações

41 A necessidade das ações de acompa‑nhamento foi sublinhada pelo Comité Económico e Social Europeu a respeito do RCP estabelecido entre a UE e a Índia. O Comité Económico e Social Europeu28

recomendou «que se realizem sem demora novos estudos que tenham expressamente em consideração o ver‑dadeiro impacto do ACL na sociedade civil da UE e da Índia (nomeadamente sobre o Modo 4, as PME, os direitos dos trabalhadores, a condição da mulher, a segurança dos consumidores, a eco‑nomia informal, a agricultura, a pobreza e os efeitos sobre o acesso a produtos fundamentais como os medicamentos que salvam vidas)».

42 A AI relativa ao regime do SPG com início em 1 de janeiro de 2014 mostra que um dos objetivos do SPG29 consiste em garantir uma melhor proteção dos interesses económicos e financeiros da UE. Embora a maioria dos inquéritos antifraude realizados pelo OLAF no domínio dos RCP diga respeito a países beneficiários do SPG, os indicadores de acompanhamento da eficácia utilizados pela Comissão não estabelecem qual‑quer ligação com situações de fraude e de evasão aos direitos aduaneiros. Des‑te modo, as partes interessadas não têm como controlar a vulnerabilidade do SPG face à fraude e medir eventuais progres‑sos no combate à fraude e à evasão aos direitos aduaneiros.

Avaliações do impacto na sustentabilidade

43 O Tribunal analisou 10 AIS30 e constatou as insuficiências a seguir descritas.

Insuficiências relativas à solidez da quantificação dos impactos nas AIS

44 Nas AIS, os consultores externos aplicam o modelo de equilíbrio geral calculável (EGC), assente na base de dados do projeto GTAP. Trata‑se de um modelo largamente utilizado por organizações internacionais. No entanto, este mo‑delo enferma de algumas limitações (ver anexo V).

45 O Tribunal constatou que o projeto GTAP utiliza dados antigos31 cujas coerência e fiabilidade não estão suficientemen‑te verificadas. Por conseguinte, a sua utilização pode dar origem a conclusões erradas nas AIS. A Comissão dispõe de garantias limitadas da coerência do quadro estatístico entre as diferentes regiões e entre os Estados‑Membros da UE e os países beneficiários/parceiros.

28 Parecer n.º 1612/2011 do Comité Económico e Social Europeu.

29 Nos termos do SEC(2011) 536 final.

30 AIS relativas aos RCP com o Chile, a seis APE celebrados com os países ACP, à América Central, à Comunidade Andina, aos ACL euro‑mediterrânicos firmados com nove países, à República da Coreia, ao Mercosul, à Índia, ao Canadá e ao ACLAA celebrado com Marrocos.

31 Para efeitos do modelo EGC, são compiladas matrizes de contabilidade social para cada região mas, nas versões mais recentes do GTAP, o recurso a coeficientes técnicos e estruturas de produtos de base para empregos finais e consumo intermédio baseia‑se em quadros de recursos e empregos a preços correntes para o ano de referência de 2000, embora o Eurostat (serviço de estatística da Comissão) disponha atualmente de dados relativos aos anos de 2007, 2008 e 2009.

21Observações

46 O Eurostat e os institutos nacionais de estatística estão melhor posicionados para emitir um parecer sobre a quali‑dade dos dados em relação aos Esta‑dos‑Membros, mas a DG Comércio não solicitou a nenhuma dessas entidades qualquer parecer sobre a qualidade dos dados utilizados no projeto GTAP. No seu Relatório Especial n.º 3/201032, o Tribu‑nal constatou que as fontes internas da Comissão, como o Eurostat, não são utilizadas ativamente para determinar a disponibilidade de dados específicos dos Estados‑Membros e fornecer esses dados (por exemplo, em cooperação com os serviços nacionais de estatística).

Insuficiências relativas à utilidade e à exaustividade das AIS

47 É muito importante que uma AIS seja realizada em tempo oportuno para poder ser útil para os negociadores. Po‑rém, num caso, o RCP estabelecido com o Chile foi assinado ainda antes de a AIS ter sido finalizada.

48 As AI e as AIS analisam os impactos dos RCP no setor agrícola. No entanto, o im‑pacto da política agrícola comum nas economias locais dos países parceiros foi avaliado apenas na AIS do comércio regional com os Estados das Caraíbas, ao passo que os impactos negativos foram referidos nos relatórios de várias orga‑nizações internacionais (OIT33, FAO34), nomeadamente sobre os acordos de parceria económica (APE)35.

49 Além disso, a AIS relativa aos APE de 2007 não aborda aspetos tratados noutras AIS, tais como o impacto na saú‑de pública de um capítulo em matéria de direitos de propriedade intelectual, pelo facto de as restrições no acesso aos medicamentos genéricos poderem afetar negativamente a capacidade dos governos para melhorar as condições de saúde pública. Esta insuficiência põe em causa a exaustividade da análise levada a cabo, isto apesar de a Comissão ter introduzido medidas de salvaguarda adequadas nesse sentido no texto do acordo36.

Avaliações intercalares e/ou ex post

50 O Tribunal analisou todas as avaliações ex post relativas aos RCP realizadas até ao fim de 201237, tendo constatado o seguinte:

Quantificação dos impactos em algumas avaliações intercalares e/ou ex post

51 O Tribunal constatou a realização de uma análise exaustiva, quantitativa e ba‑seada em dados concretos dos resulta‑dos económicos no âmbito da avaliação ex post do RCP estabelecido com o Chile e da avaliação intercalar do SPG da UE. Ambas as avaliações empregam, a par das estimativas econométricas, simula‑ções com base no modelo EGC (ver pon‑tos 44‑46 e anexo III).

32 Ver ponto 70 do Relatório Especial n.º 3/2010.

33 OIT, Trade and employment from Myths to facts, 2011.

34 FAO, The agricultural dimension of the ACP‑EU Economic Partnership Agreements, 2006.

35 RCP que criam um ACL entre a UE e os Estados ACP.

36 Nos termos do n.º 2 do artigo 139.º do Acordo de Parceria Económica entre os Estados do CARIFORUM, por um lado, e a Comunidade Europeia e os seus Estados‑Membros, por outro, a CE e os Estados do CARIFORUM signatários acordam que os princípios enunciados no artigo 8.º do Acordo TRIPS são aplicáveis à secção em causa. As partes reconhecem igualmente que, para que os direitos de propriedade intelectual sejam aplicados de maneira adequada e efetiva, é necessário ter em conta as necessidades de desenvolvimento dos Estados do Cariforum, estabelecer um equilíbrio entre os direitos e obrigações que incumbem aos titulares dos direitos e aos utilizadores e permitir à CE e aos Estados do Cariforum signatários proteger a saúde pública e a alimentação. Nenhuma das disposições do acordo deve ser interpretada no sentido de comprometer a capacidade das partes e dos Estados do Cariforum signatários de promoverem o acesso aos medicamentos.

37 A avaliação intercalar do SPG da UE, o relatório da integração económica na zona euro‑mediterrânica, a avaliação do impacto económico do pilar comercial do Acordo de Associação UE‑Chile e a avaliação ex post de seis acordos de comércio livre da UE.

22Observações

Insuficiências relativas à exaustividade das avaliações intercalares e/ou ex post

52 A avaliação ex post de seis RCP38 limita a análise dos impactos económicos aos fluxos comerciais e centra‑se nos seus efeitos nos países parceiros. A Comissão não efetuou qualquer análise setorial e os fluxos comerciais não foram discri‑minados abaixo do nível dos produtos agrícolas e industriais.

53 O relatório da avaliação ex post relativa aos países da zona euro‑mediterrânica39 apresenta uma análise aprofundada dos resultados económicos da liberalização do comércio. Contudo, não ficou esta‑belecido o valor acrescentado pelo RCP ao cenário de referência na UE. De igual modo, não foi efetuada qualquer análise da relação custo‑benefício, nem incluído qualquer mecanismo para avaliações ex post futuras.

A avaliação intercalar do SPG revela que a política seguida ainda não gerou todos os benefícios pretendidos

54 No que se refere aos objetivos do SPG de contribuir para a luta contra a pobreza mundial e promover o desenvolvimento sustentável, a avaliação intercalar apre‑senta resultados diferenciados. Por um lado, em termos positivos, a avaliação intercalar revela que:

a) a UE está a proporcionar um maior acesso preferencial aos países com mais necessidades de desenvolvimento;

b) os dados econométricos sugerem que, em termos globais, as prefe‑rências têm de facto um impacto positivo na atividade comercial e no investimento;

c) há dados que comprovam que os exportadores dos países menos de‑senvolvidos colhem benefícios reais das margens preferenciais e que os lucros não revertem apenas para os importadores.

55 Por outro lado, a Comissão entende que o SPG deve ajudar as economias em desenvolvimento a aumentar as suas ex‑portações industriais40 e que a concessão de preferências aos produtos industriais ajudaria a fomentar essas exportações e contribuiria para a sua diversificação, através do desenvolvimento de uma base industrial mais alargada. Porém, a avaliação intercalar do SPG mostra que este não foi eficaz no incremento da diversificação41 e que não existem dados que apontem claramente para um aumento do crescimento económico42 ou do desenvolvimento sustentável43 nos países em desenvolvimento.

38 África do Sul, México, Marrocos, Tunísia, Chile e Jordânia.

39 O Líbano, o Território Palestiniano Ocupado e a Síria foram excluídos do âmbito da avaliação.

40 SEC(2011) 536 final.

41 Segundo o ponto 7.1 da avaliação intercalar do SPG da UE, não existem dados que atestem que os regimes SPG induziram uma diversificação das exportações e a transição para novos produtos de exportação nos países beneficiários.

42 O ponto 7.1 da avaliação intercalar do SPG da UE enuncia que os dados sobre o grau de relação entre as margens de preferência e os indicadores de desenvolvimento são extremamente diferenciados, não permitindo concluir de forma clara que as preferências estão devidamente direcionadas para os países com mais necessidades ou mais vulneráveis, pelo que é perfeitamente possível que o regime do SPG tenha, em determinados países, constituído um importante fator do seu desenvolvimento. Porém, em termos globais, não há dados sólidos que comprovem que tal tenha acontecido.

43 O ponto 7.1 da avaliação intercalar do SPG da UE introduz o seguinte alerta: embora existam dados que apontem para um impacto positivo do SPG na ratificação de determinadas convenções, os dados comprovativos de uma aplicação ativa e efetiva das convenções em causa (nomeadamente, em matéria de normas laborais) são muito mais ténues.

23Observações

44 Amostragem por unidades monetárias (MUS) baseada no valor aduaneiro das mercadorias. A materialidade foi definida em 5% e o nível de confiança em 95%.

45 Nos termos do n.º 3 do artigo 221.º do CAC, a comunicação ao devedor não se poderá efetuar após o termo de um prazo de três anos a contar da data de constituição da dívida aduaneira. Assim, os montantes devidos consideram‑se prescritos após o termo deste prazo.

Os controlos aduaneiros efetuados pelas autoridades dos Estados-Membros selecionados são insuficientes

56 Os controlos levados a cabo pelas auto‑ridades competentes (Estados‑Membros, países beneficiários/parceiros e Comis‑são) e a gestão da cooperação admi‑nistrativa devem garantir a aplicação correta dos RCP, protegendo assim os interesses económicos e financeiros legítimos.

57 O Tribunal examinou a estratégia de controlo global aplicada pelas auto‑ridades aduaneiras aos RCP em cin‑co Estados‑Membros (ver ponto 23). Considera‑se que uma estratégia de controlo é adequada quando se baseia numa análise dos riscos eficaz, incluindo um elemento aleatório para introduzir um certo grau de incerteza.

Insuficiências na estratégia de controlo e na gestão de riscos

58 A eficácia dos mecanismos de controlo foi testada com base em duas amos‑tras aleatórias. Assim, por cada Esta‑do‑Membro escolhido, foi selecionada uma amostra estatística44 de 60 impor‑tações prescritas45 de 2009 ao abrigo dos RCP. A análise desta amostra teve duas finalidades:

a) verificar se as importações satisfa‑ziam todas as condições necessárias para beneficiarem das medidas pautais preferenciais e se os contro‑los aduaneiros conseguiam detetar casos de incumprimento dessas condições e recuperar a dívida aduaneira constituída antes da sua prescrição;

b) extrapolar o montante das perdas definitivas para o orçamento da UE nos casos em que a recuperação da dívida aduaneira não ocorria a tem‑po de evitar a sua prescrição.

59 O Tribunal constatou insuficiências na estratégia de controlo e na gestão de riscos levadas a cabo pela Alemanha, França e Reino Unido, que causaram per‑das potenciais para o orçamento da UE.

24Observações

60 Na Alemanha, foram detetadas insufi‑ciências no sistema de gestão de riscos dos RCP: é necessária uma interven‑ção manual para avaliar os resultados dos perfis de risco, o que é demorado, complexo e difícil; em 2011 e 2012, foi introduzido apenas um novo perfil de risco local46 no sistema; a escolha dos importadores para a realização de audi‑torias a posteriori não tem em suficiente consideração o risco específico de pres‑crição nos RCP47.

61 Em França, a origem preferencial é tida em conta de forma combinada com ou‑tros critérios. Porém, a origem preferen‑cial não é uma prioridade no sistema de gestão de riscos.

62 No Reino Unido, as autoridades adua‑neiras aceitam cópias dos certificados de circulação e de origem nos controlos documentais que efetuam às importa‑ções abrangidas pelos RCP. No entanto, só os documentos originais asseguram plenamente a autenticidade destes cer‑tificados. Além disso, a frequência dos controlos documentais das importações com base no procedimento da declara‑ção simplificada48 e no procedimento de domiciliação49 era bastante reduzida50. No que respeita às auditorias a posteriori, os RCP não foram selecionados como tema de auditoria.

63 Estas insuficiências foram confirma‑das pelo montante de receitas poten‑cialmente perdidas nestes três Esta‑dos‑Membros. Extrapolando os erros detetados na sua amostra de 2009, o Tribunal estimou que o montante dos direitos afetados pela prescrição nestes Estados‑Membros ascende a 655 milhões de euros51. Este valor representa cerca de 6% do montante bruto dos di‑reitos de importação cobrados nos cinco Estados‑Membros selecionados no ano em apreço.

64 Na ausência dos elementos compro‑vativos necessários, as mercadorias não podem beneficiar de tratamento pautal preferencial. Os erros constatados incluem a ausência de certificados de origem ou de circulação, a ausência de documentos comprovativos do transpor‑te direto, casos de certificados por assi‑nar ou sem o carimbo das autoridades competentes do país beneficiário/parcei‑ro, ou com um carimbo que não corres‑ponde ao carimbo autêntico comunicado à Comissão pelas autoridades desse país, bem como certificados não coincidentes com os documentos comprovativos da importação. Estes erros ocorreram em 10% dos casos na Alemanha, 11% em França e 38% no Reino Unido.

65 O Tribunal examinou a segunda amos‑tra estatística de 30 importações ao abrigo dos RCP de 2011 em cada um dos cinco Estados‑Membros, a fim de determinar:

a) se as importações tinham direito a beneficiar de medidas pautais preferenciais;

b) caso contrário, se as autoridades aduaneiras tinham encetado o pro‑cesso de verificação a posteriori dos casos de incumprimento, recorren‑do ao mecanismo da cooperação administrativa.

46 Conjunto de critérios de risco e domínios de controlo (por exemplo, tipo de mercadorias, países de origem) que indica a existência de risco e leva a uma proposta de realização de uma medida de controlo.

47 O período máximo de dez meses de que os países beneficiários/parceiros dispõem para responder aos pedidos de cooperação administrativa deve ser tido em conta para evitar a prescrição.

48 Procedimento simplificado em que um comerciante apresenta as mercadorias na alfândega acompanhadas de uma declaração simplificada ou de um documento comercial (por exemplo, uma fatura), em vez de uma declaração normalizada pormenorizada.

49 Procedimento simplificado em que um comerciante recebe as mercadorias diretamente nas suas instalações (ou no local designado). Normalmente, a declaração aduaneira é apresentada e as mercadorias são liberadas através da sua inscrição nos registos do comerciante.

50 Em 2009 e 2010, o sistema de gestão de riscos não selecionou quaisquer declarações deste tipo relativas a importações ao abrigo dos RCP para efeitos de controlo documental ex post; em 2011 e 2012, a percentagem de declarações selecionadas para a realização de um controlo documental foi de 0,0209% e 0,0289%, respetivamente.

51 Montante composto por 167 milhões de euros relativos à Alemanha, 176 milhões de euros referentes à França e 312 milhões de euros no caso do Reino Unido.

25Observações

52 Desde que sejam satisfeitas todas as condições previstas nas disposições e na jurisprudência aplicáveis, nomeadamente no acórdão do Tribunal de Justiça, de 9 de março de 2006, no processo C‑293/04 Beemsterboer [2006],Colet. I‑2284.

66 Os resultados desta amostra revelaram insuficiências nos controlos efetuados na Alemanha, em Espanha e no Reino Unido. Foram detetados erros semelhantes aos constatados na amostra de 2009: ausência de certificados de origem ou de circulação, casos de certificados com um carimbo ou emitidos por uma estância aduaneira que não correspondem ao que foi comunicado à Comissão pelas autoridades dos países beneficiários/parceiros e certificados não coincidentes com os documentos com‑provativos da importação. Estes erros ocorreram em 7% dos casos na Alemanha, 7% em Espanha e 23% no Reino Unido.

67 No entanto, os erros da amostra de 2011 não prescrevem antes de 2014, pelo que, até lá, as autoridades aduaneiras dos Estados‑Membros podem enviar os certi‑ficados de circulação e de origem para os países beneficiários/parceiros, com vista à sua verificação no âmbito dos meca‑nismos de cooperação administrativa. Qualquer dívida daí decorrente está ainda a tempo de ser recuperada, pelo que o Tribunal não procedeu à extrapolação dos erros constatados.

Insuficiências na gestão da cooperação administrativa efetuada pelas autoridades dos Estados-Membros selecionados

68 Os pedidos de cooperação administra‑tiva são enviados pelas autoridades dos Estados‑Membros aos países beneficiá‑rios/parceiros em caso de dúvida razoá‑vel sobre o tratamento preferencial ou aleatoriamente. No primeiro caso, se não houver resposta ou não for dada uma resposta satisfatória no prazo de dez me‑ses, o tratamento pautal preferencial deve ser recusado e deve‑se dar início a um processo de cobrança52.

No caso dos pedidos aleatórios, se não houver resposta por parte dos países be‑neficiários/parceiros, o tratamento pautal preferencial mantém‑se.

69 Os mecanismos de cooperação admi‑nistrativa foram verificados através de uma amostra suplementar de 30 pe‑didos enviados em 2011, por cada Estado‑Membro selecionado, aos países beneficiários/parceiros. Assim, o Tribunal verificou se:

a) uma vez expirado o prazo de res‑posta inicial (normalmente, seis me‑ses), foi enviado um aviso ao país beneficiário/parceiro;

b) nos casos em que não tinha havido resposta ou não tinha sido dada uma resposta satisfatória no prazo suple‑mentar de quatro meses, tinha sido iniciado um processo de cobrança.

70 O Tribunal identificou insuficiências na gestão da cooperação administrativa efetuada em Espanha, França e Itália.

71 Em Espanha, as autoridades aduaneiras enviaram 11 pedidos às Filipinas, tendo as cartas sido devolvidas sem entrega ao destinatário. As autoridades adua‑neiras de Espanha não tomaram qual‑quer medida no sentido de encontrar outra forma de contactar as autoridades competentes do país beneficiário ou de iniciar a cobrança a posteriori da dívida.

26Observações

72 Em Itália, apesar de o tratamento prefe‑rencial ter sido negado pelo país benefi‑ciário na sua resposta a quatro pedidos de cooperação administrativa, as autori‑dades aduaneiras italianas não iniciaram um processo de cobrança a posteriori antes de fevereiro de 2013. Em 10 outros casos, os processos de cobrança a poste‑riori sofreram atrasos.

73 As autoridades aduaneiras francesas não iniciam processos de cobrança a posteriori quando os países beneficiá‑rios/parceiros respondem tardiamente aos pedidos aleatórios de cooperação administrativa. Mesmo nos casos em que estas respostas tardias confirmam que os certificados de circulação ou de origem não são válidos ou autênticos, as autoridades aduaneiras francesas não tomam qualquer medida de cobrança (ver ponto 68).

Os sistemas de gestão de riscos dos Estados-Membros nem sempre incluem comunicações de assistência mútua

74 Sempre que toma conhecimento de operações que constituem, ou possam constituir, violações das disposições dos RCP, o OLAF dirige comunicações de assistência mútua aos Estados‑Membros. A fim de evitar perdas para o orçamen‑to da UE, estes devem introduzir estas informações nos respetivos sistemas de gestão de riscos.

75 O Tribunal examinou uma amostra de 30 importações mencionadas em comu‑nicações de assistência mútua emitidas pelo OLAF em cada um dos cinco Es‑tados‑Membros selecionados, tendo constatado que a Alemanha, Espanha e França não introduziram as informa‑ções respetivas nos seus sistemas de gestão de risco.

Constataram-se erros nos procedimentos de cobrança em três dos Estados-Membros selecionados

76 O Tribunal verificou se os Estados‑Mem‑bros selecionados deram rapidamente seguimento aos relatórios do OLAF. Estes relatórios resumem os resulta‑dos dos inquéritos relativos à origem, podendo levar os Estados‑Membros a identificar eventuais importações sem direito a tratamento pautal preferen‑cial e a proceder à cobrança da dívida aduaneira. As autoridades aduaneiras dos Estados‑Membros devem iniciar essa cobrança no prazo de três meses53. Uma eventual demora pode implicar a pres‑crição da dívida aduaneira.

77 O Tribunal assinalou dois casos, em Espanha e no Reino Unido, num mon‑tante superior a 2milhões de euros, em que a reação tardia das autoridades aduaneiras destes Estados‑Membros aos relatórios do OLAF levou à prescrição da dívida. Num outro caso, as autoridades aduaneiras francesas não intentaram um processo de cobrança depois de as auto‑ridades congéneres de Espanha as terem notificado da nulidade de um certificado de circulação.

53 No seu acórdão, de 1 de julho de 2010, no processo C‑442/08, Comissão Europeia/República Federal da Alemanha, nos 47, 59 e 81, o Tribunal de Justiça citou um prazo de três meses a contar da data de envio da carta pela Comissão para notificar o devedor dos direitos de importação legalmente devidos.

27Observações

54 Nos termos dos artigos 871.º e 905.º das DAC, um pedido de dispensa do pagamento/ /reembolso e de não realização da cobrança a posteriori.

55 De acordo com o ponto 3.2 da comunicação COM(2005) 100 final de 16 de março de 2005.

78 A fim de garantir a aplicação uniforme do direito da UE, a legislação aduaneira confere à Comissão o poder de decisão quanto aos pedidos de dispensa de pa‑gamento ou reembolso54. O acórdão do Tribunal de Justiça, de 20 de novembro de 2008, no processo C‑375/07, Heus‑chen & Schrouff, estipula que «quando toma conhecimento, ao longo do pro‑cesso que lhe foi submetido, de ter sido consultada a Comissão (…), um órgão jurisdicional nacional para o qual foi in‑terposto recurso do aviso de liquidação dos direitos de importação deve evitar tomar decisões contrárias a uma deci‑são que a Comissão preveja adotar (...) Tal implica que o órgão jurisdicional de reenvio, que não pode substituir pela sua a apreciação da Comissão, possa suspender a instância enquanto aguarda a decisão da Comissão».

79 De acordo com este acórdão, um órgão jurisdicional nacional não deve decidir sobre processos em que esteja pendente uma decisão da Comissão. Não obstante, o Tribunal identificou um processo, em Espanha, em que um tribunal nacional não suspendeu o processo, mesmo depois de o caso em apreço ter sido submetido à Comissão para esta tomar uma decisão. As perdas subsequentes para o orçamento da UE ultrapassaram os 600 000 euros.

80 Por conseguinte, existe o risco de os importadores submeterem o caso à apreciação de ambas as instâncias e escolherem a mais favorável, compro‑metendo assim a utilidade e a eficácia do sistema de dispensa de pagamento ou reembolso.

No que se refere aos RCP, verificam-se insuficiências na supervisão dos Estados-Membros e dos países beneficiários/ /parceiros por parte da Comissão

81 O Tribunal analisou as atividades de acompanhamento e inspeção da Comissão destinadas a assegurar uma aplicação fiável e coerente dos RCP nos Estados‑Membros e nos países benefi‑ciários/parceiros, tendo constatado as insuficiências a seguir descritas.

A Comissão realizou poucas avaliações prévias e não efetuou visitas de controlo aos países que beneficiam de tratamento preferencial

82 A Comissão deve avaliar a capacidade contínua do país (ou grupo de países) que beneficia do tratamento prefe‑rencial para gerir o regime e as regras e procedimentos conexos com base nos riscos55. O Tribunal constatou que foram realizadas avaliações prévias apenas para um reduzido número de países parceiros.

28Observações

83 De acordo com a comunicação perti‑nente da Comissão56, devem ser reali‑zadas visitas de controlo aos países que beneficiam de tratamento preferencial. A Comissão não realizou quaisquer visi‑tas desse tipo para verificar a aplicação correta do regime.

84 Esta omissão pode ter implicações finan‑ceiras significativas, dado que a ausência de uma visita de controlo pode justificar a apresentação pelos importadores de pedidos de reembolso ou de dispen‑sa de pagamento da dívida aduaneira cobrada a posteriori quando se constata que as mercadorias não eram elegíveis para tratamento preferencial57.

85 Além disso, a comunicação da Comis‑são prevê um sistema de informação periódica dos países beneficiários sobre a gestão e o controlo da origem pre‑ferencial. O Tribunal averiguou se esse sistema tinha sido criado nos países do SPG, tendo constatado que tal não tinha sucedido.

86 De igual modo, o Tribunal examinou as atividades de inspeção da Comissão no domínio dos RCP e observou que, normalmente, esta aborda as matérias relacionadas com a origem preferencial durante as suas inspeções relativas aos recursos próprios tradicionais (RPT) nos Estados‑Membros, nomeadamente a sua estratégia de controlo. Nos países bene‑ficiários/parceiros não é possível realizar inspeções relativas aos RPT.

A Comissão tomou medidas para assegurar o regular funcionamento dos mecanismos de cooperação administrativa, mas os problemas persistem

87 No domínio da cooperação administrati‑va, a Comissão procurou assegurar uma comunicação contínua e simplificada das informações necessárias no quadro da cooperação administrativa entre os Estados‑Membros, os países beneficiá‑rios e a própria Comissão.

88 Porém, os Estados‑Membros selecio‑nados informaram o Tribunal de que depararam com dificuldades em países como as Filipinas, Índia, Indonésia, Ma‑lásia, Vietname, República Dominicana e Emirados Árabes Unidos, designada‑mente demoras na resposta aos pedidos de cooperação administrativa e a fraca qualidade das respostas.

89 A Comissão solicita regularmente aos Estados‑Membros dados estatísticos so‑bre os pedidos de cooperação adminis‑trativa dirigidos aos países beneficiários/ /parceiros. Estas informações constituem o ponto de partida para o planeamento das atividades de acompanhamento e a seleção dos países que mais ne‑cessitam de uma atenção especial. No entanto, as informações facultadas pelos Estados‑Membros pautaram‑se por um fraco nível qualitativo, visto não terem permitido distinguir os pedidos enviados a título aleatório dos pedidos enviados por motivo de dúvida razoável (ver ponto 68).

56 Ver nota de rodapé 62.

57 No seu acórdão no processo C‑204/07P, o Tribunal de Justiça considerou que, quando num caso concreto, a Comissão não exerceu plenamente os poderes de vigilância e controlo de que dispõe no âmbito do referido acordo de associação para assegurar a sua correta aplicação, este incumprimento por parte da Comissão é constitutivo de uma situação especial na aceção do artigo 239.º do Código Aduaneiro Comunitário, que justifica o reembolso ou a dispensa de pagamento de direitos de importação cobrados com base em certificados não autênticos ou inexatos.

29Observações

58 Inquérito relativo a importações de surimi declarado como originário da Tailândia.

59 Espanha e Reino Unido, ver ponto 77.

60 Reino Unido.

Os inquéritos relativos à origem do OLAF são essenciais, mas existem insuficiências no seu acompanhamento financeiro

90 Além de dirigir comunicações de assis‑tência mútua aos Estados‑Membros para os alertar de importações suspeitas de evasão à condição da origem, o OLAF leva a cabo inquéritos relativos à origem nos países beneficiários/parceiros, de modo a confirmar, em cooperação com as autoridades competentes, a efetiva elegibilidade das mercadorias impor‑tadas pela UE para beneficiarem das medidas pautais preferenciais. A fim de verificar a eficácia da ação do OLAF na proteção dos interesses financeiros da UE no âmbito dos RCP, o Tribunal exami‑nou uma amostra de dez inquéritos re‑lativos à origem preferencial. Constatou que, à exceção de um inquérito58, o OLAF conseguiu demonstrar que as merca‑dorias importadas não eram elegíveis para beneficiarem de medidas pautais preferenciais.

91 Os indicadores de desempenho atual‑mente utilizados pelo OLAF para avaliar a eficiência e da eficácia dos seus inquéritos (por exemplo, número de processos que levaram à instauração de um inquérito, número de inquéritos culminando numa recomendação) não estabelecem uma ligação entre o caso em apreço, o montante dos recursos pró‑prios tradicionais em causa e o montante efetivamente recuperado.

92 O Tribunal constatou casos de prescrição no acompanhamento financeiro dos inquéritos do OLAF devido à falta de uma cobrança atempada por parte dos Estados‑Membros59 ou em que não foi possível determinar a taxa de cobran‑ça efetiva do montante da evasão aos direitos aduaneiros estimado pelo OLAF no seu relatório60.

Utilização insuficiente de medidas preventivas e reativas para proteger os interesses financeiros da UE

93 O Tribunal analisou outras atividades da Comissão destinadas a proteger os inte‑resses financeiros da UE, nomeadamente evitando a importação de mercadorias não elegíveis ao abrigo de medidas pau‑tais preferenciais e, se não tiver sido esse o caso, recuperando os RPT devidos.

94 Os Estados–Membros nem sempre ado‑taram medidas adequadas após receção de uma comunicação de assistência mútua, tais como a constituição de uma garantia relativa às importações sujeitas a inquérito.

30Observações

95 A ausência destas medidas levou os Estados‑Membros a declararem determi‑nados montantes como irrecuperáveis por motivo de insolvência ou cessação de atividade económica do importador (ver caixa 2).

96 Em caso de controlo insuficiente ou de falta de cooperação, nomeadamente na assistência aos inquéritos antifraude, devem ser adotadas medidas cautelares e de salvaguarda. Estas medidas podem passar pelo envio de avisos aos impor‑tadores61, pela suspensão das preferên‑cias62, quando tal for previsto, e pela possível responsabilidade financeira do país em falta63.

97 Os Estados‑Membros têm de comunicar à Comissão64 o montante correspon‑dente aos RPT reembolsados/objeto de dispensa de pagamento ou do registo de liquidação a posteriori devido a erros administrativos cometidos pelas autori‑dades dos países beneficiários/parceiros. No período de 2007‑2012, o montante dos RPT assim perdidos superou os 5milhões de euros. Este valor representa uma perda definitiva para o orçamento da UE.

98 A fim de resolver esta situação, a Comis‑são introduziu a cláusula da gestão dos erros administrativos em todos os RCP negociados desde 2006. Trata‑se de uma medida positiva com vista à proteção dos interesses financeiros da UE.

99 A caixa 3 apresenta outros exemplos de utilização insuficiente de medidas preventivas e reativas.

As disposições jurídicas dos RCP não preveem salvaguardas suficientes para proteger os interesses financeiros da UE

Complexidade das regras de cumulação

100 A cumulação permite que os produ‑tos originários do país A sejam depois transformados ou acrescentados aos produtos originários do país B, como se fossem originários deste último. Assim, o produto resultante teria como origem o país B. As operações de complemento de fabrico ou de transformação realiza‑das nos produtos originários em cada país beneficiário/parceiro não têm de ser «operações de complemento de fabrico ou de transformação suficientes», na aceção das regras de origem ordinárias65.

61 De acordo com o n.º 2, alí‑nea b) do artigo 220.º do CAC in fine, os importadores não podem invocar a boa‑fé nos seus pedidos de dispensa do registo de liquidação dos di‑reitos em dívida se a Comissão tiver publicado um aviso no Jornal Oficial da UE enuncian‑do a existência de dúvidas fundadas sobre a correta apli‑cação do regime preferencial pelo país beneficiário.

62 A designada cláusula antifraude.

63 A designada cláusula de gestão dos erros adminis‑trativos. A referida cláusula estipula o seguinte: «Em caso de erro cometido pelas autoridades competentes na gestão do sistema preferencial à exportação e, em especial, na aplicação das disposições do Protocolo do presente Acordo relativo à definição de produtos originários e métodos de cooperação ad‑ministrativa, quando esse erro tenha consequências para os direitos de importação, a Parte Contratante que enfrenta tais consequências pode solicitar ao (organismos institucional previsto no acordo) que exami‑ne as possibilidades de adotar todas as medidas adequadas com vista a sanar a situação».

64 Nos termos dos artigos 871.º e 905.º das DAC (casos de dispensa de pagamento ou reembolso), do n.º 1 do artigo 870.º e do n.º 1 do artigo 904.º‑A das DAC (lista de casos comunicada à DG Orçamento) e do n.º 2 do artigo 870.º e do n.º 2 do artigo 904.º‑A das DAC (lista de casos comunicada à DG Fis‑calidade e União Aduaneira).

65 Normalmente, para acres‑centar uma determinada percentagem do valor final das mercadorias exportadas.

Exemplo de direitos aduaneiros não cobrados devido à ausência de medidas preventivas e reativas por parte dos Estados-Membros:

Em 2007, as autoridades aduaneiras polacas instauraram um processo de cobrança dos direitos aduaneiros devidos pela importação de alho da Turquia ao abrigo de certificados de circulação falsos. Não foi possível efetuar a cobran‑ça devido à insolvência do importador. Uma verba de 0,4milhões de euros foi declarada irrecuperável e perdida para o orçamento da UE em 2012.

A constituição de uma garantia teria evitado esta situação.

Caix

a 2

31Observações

66 Por exemplo, os inquéritos sobre o atum realizados pelo OLAF nas Seicheles, Colômbia, El Salvador, Equador e Tailândia; o inquérito, em Curaçau, relativo às importações de açúcar de cana em bruto declarado originário das Antilhas Neerlandesas e o inquérito, no Camboja, relativo à exportação de bicicletas para a UE ao abrigo do regime do SPG.

101 Os países beneficiários/parceiros so‑licitam a aplicação da cumulação nas negociações comerciais para que as suas exportações possam beneficiar plenamente do RCP, em especial quando carecem das infraestruturas industriais adequadas para executar a transfor‑mação exigida pelas regras de origem ordinárias.

102 As regras de cumulação são bastante complexas, exigindo das autoridades dos países beneficiários/parceiros um elevado nível de especialização e domí‑nio das mesmas. De facto, vários inquéri‑tos do OLAF66 revelaram a falta de capa‑cidade administrativa de determinados países beneficiários para compreender e lidar com a complexidade das regras de cumulação do SPG.

O Tribunal constatou uma utilização insuficiente, por parte da Comissão, de medidas preventivas e reativas para combater a fraude e proteger os interesses financeiros da UE: