os passos e a importância da elaboração adequada de uma ... o estudo desta pesquisa se insere na...

TRANSCRIPT

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

Os passos e a importância da elaboração adequada de uma

planilha orçamentária para licitações de obras públicas

Marilia Ferreira de Oliveira Corrêa – [email protected]

Gerenciamento de Obras, Tecnologia e Qualidade da Construção

Instituto de Pós-Graduação – IPOG

Porto Velho/RO, 03 de março de 2015

Resumo

A falta do material humano especializado tem sido a principal causa de erros em planilhas

orçamentárias base para licitações de obras públicas. Qual o impacto que este fato causa para

a Administração Pública? Diversas Leis e Decretos bem como o Tribunal de Contas da União

estabelecem diretrizes e orientações que amparam os responsáveis técnicos quanto a ideal

elaboração de uma planilha referência. Fazendo uma análise completa do projeto básico para

o levantamento dos quantitativos, usando as referências dos órgãos para definir os custos

unitários e estar ciente quanto ao cálculo do benefício e despesas indiretas (BDI) são os

principais passos para uma elaboração detalhada e com redução da planilha. O objetivo foi

juntar os conceitos e definições dos principais órgãos que regem as licitações e os contratos

das obras públicas e apresentar os passos para uma elaboração adequada da planilha de

custos que será a referência no edital de licitações de obras públicas. Os resultados de uma

planilha deficiente, sem o conhecimento básico deste conteúdo, causam danos à Administração

Pública grave, como o superfaturamento de obras ou obras inacabadas. A conclusão é que o

engenheiro orçamentista que se tornar responsável por este tipo de serviço tenha o

conhecimento dos entendimentos desses órgãos e que enxergue o impacto que será causado

com uma planilha deficiente.

Palavras-chave: Planilha Administração. Obras.

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

1 INTRODUÇÃO

O estudo desta pesquisa se insere na área de engenharia de custos de empreendimentos,

mais especificamente quanto ao custo de obras públicas a partir da elaboração de uma planilha

orçamentária. O interesse pelo tema surgiu quando percebi a necessidade de uma planilha bem

elaborada e detalhada, sem erros. Tais erros, seja de quantitativos ou preços unitários, acarretam

grandes consequências ao orçamento público, como obras inacabadas, aditivos contratuais,

licitações desertas, superfaturamentos, etc.

Dentro deste contexto, o presente artigo será focado na importância da elaboração de

uma planilha orçamentaria detalhada e completa, a partir de definições e exigências de Leis,

Decretos, Orientações Técnicas e entendimentos do Tribunal de Contas da União (TCU),

elaborada do projeto básico, que também deverá estar completo e detalhado e assim alcançar o

melhor controle do empreendimento, onde tal planilha servirá para a verificação da

compatibilidade entre a obra executada fisicamente e as etapas apresentadas nela, evitando os

erros graves expostos acima, inclusive a antecipação de pagamentos ilegais.

Um dos maiores escândalos em corrupção envolve a questão de obras superfaturadas.

Muitas obras estão paralisadas por este motivo, dentre elas escolas, hospitais, presídios,

necessidades básicas das populações mais carentes que não conseguem ser concluídas pelo

descaso dos governantes.

A razão de expor a necessidade da boa e correta elaboração de uma planilha de custos

para uma obra pública é exatamente mostrar as consequências que essa planilha apresenta se

não estiver completa e de acordo com o projeto básico apresentado no edital. Acontece que, por

vezes, o Projeto Básico também não é apresentado de forma correta. Segundo a Lei de

Licitações e Contratos Nº 8.666/1993 define Projeto Básico como:

Conjunto de elementos necessários e suficientes, com nível de precisão adequado,

para caracterizar a obra ou serviço, ou complexo de obras ou serviços objeto da

licitação, elaborado com base nas indicações dos estudos técnico preliminares, que

assegurem a viabilidade técnica e o adequado tratamento do impacto ambiental do

empreendimento, e que possibilite a avaliação do custo da obra e a definição dos

métodos e do prazo de execução.

A mesma lei exige que a licitação apenas seja realizada quando a administração pública

dispuser do projeto básico.

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

O TCU – Tribunal de Contas da União (TCU, 2015) interpreta o Projeto Básico como

sendo “o projeto completo de engenharia composto por todas as disciplinas necessárias para a

elaboração de um orçamento detalhado da obra”.

Eis uma questão a ser apresentada. Um projeto básico falho causa uma planilha

orçamentária falha. Projetos incompletos e profissionais despreparados causam deficiência no

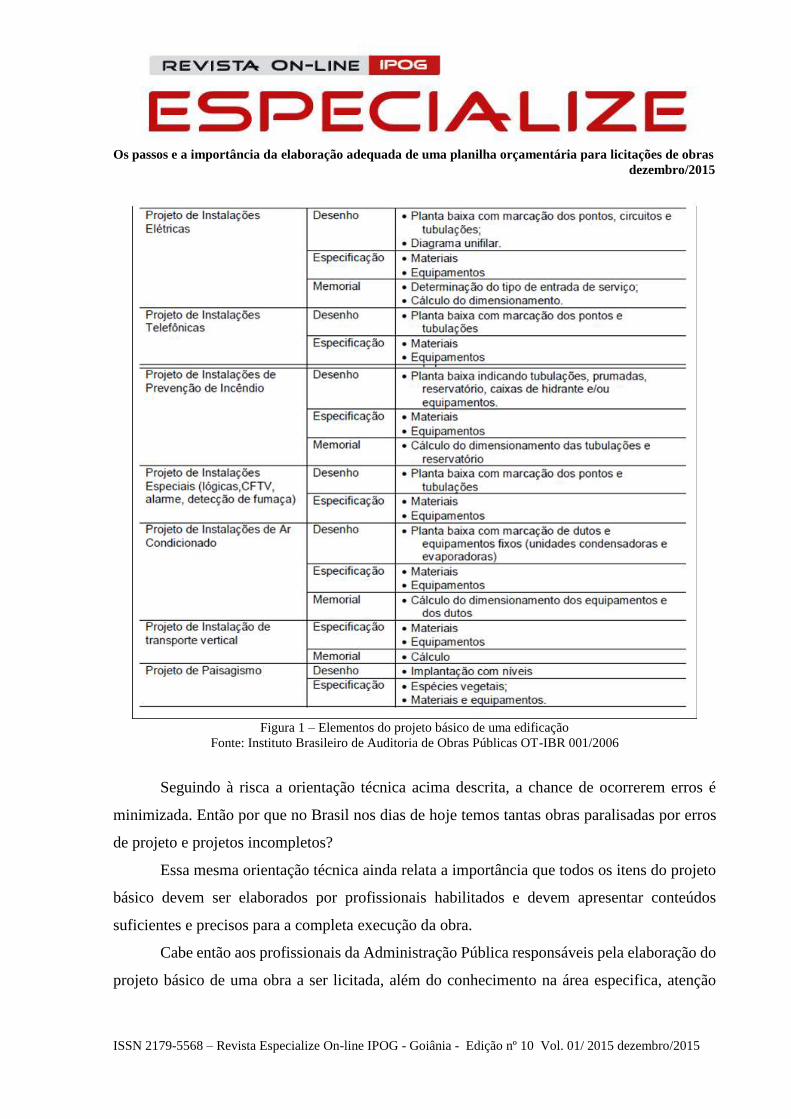

processo de formação de preços. A Orientação Técnica do Instituto Brasileiro de Auditoria de

Obras Públicas – 01/2006, em sua Tabela 6.1 – elementos técnicos para uma edificação, mostra

todos os elementos que o projeto básico bem elaborado deve ter, como apresentada abaixo:

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

Figura 1 – Elementos do projeto básico de uma edificação

Fonte: Instituto Brasileiro de Auditoria de Obras Públicas OT-IBR 001/2006

Seguindo à risca a orientação técnica acima descrita, a chance de ocorrerem erros é

minimizada. Então por que no Brasil nos dias de hoje temos tantas obras paralisadas por erros

de projeto e projetos incompletos?

Essa mesma orientação técnica ainda relata a importância que todos os itens do projeto

básico devem ser elaborados por profissionais habilitados e devem apresentar conteúdos

suficientes e precisos para a completa execução da obra.

Cabe então aos profissionais da Administração Pública responsáveis pela elaboração do

projeto básico de uma obra a ser licitada, além do conhecimento na área especifica, atenção

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

quanto a elaboração do memorial descritivo e especificações técnicas, onde contemplam os

detalhes que fazem toda a diferença para um orçamento sem erros.

Claro que o orçamento é uma previsão, uma avaliação não exata. Ainda assim não se

admite uma discrepância da realidade.

2 DESENVOLVIMENTO

2.1 MÉTODO ADOTADO

Este artigo foi elaborado através de pesquisas bibliográficas na intensão de ressaltar a

importância do detalhamento e cuidado na elaboração da planilha de custos de uma obra

pública, partindo dos conceitos do Tribunal de Contas da União (TCU) e da Lei de Licitações

e Contratos número 8.666/1993, a fim de evitar danos a Administração Pública, como

superfaturamentos e obras inacabadas.

No artigo de Marcus Vinicius Campiteli de 2006:

Só em 2005, o Tribunal de Contas da União (TCU) evitou um desperdício em torno

de R$ 1 bilhão, em atuações prévias e repactuações contratuais, e apontou o sobre

preço e o superfaturamento como os principais tipos de irregularidades constatados

nas suas auditorias em contratações de obras federais. Muitas das vezes, tais

desperdícios ocorrem por insuficiência na aplicação das normas legais existentes e

não por existirem “brechas” na Lei.

A Lei Nº 8.666/1993 estabelece que as obras e serviços somente poderão ser licitados

quando existir orçamento detalhado em planilhas que expressem a composição de todos os seus

custos unitários e houver previsão de recursos orçamentários que assegurem o pagamento das

obrigações decorrentes de obras ou serviços a serem executadas no exercício financeiro em

curso, de acordo com o respectivo cronograma. (Art. 7°, § 2º, II e III).

O Decreto Nº 7.983 de 8 de abril de 2013 estabelece regras e critérios para elaboração

do orçamento de referência de obras e séricos de engenharia, contratados e executados com

recursos dos orçamentos da União.

As leis e decretos que regem a elaboração da planilha de custos para obras públicas

existem para padronizar os conceitos e a metodologia da elaboração evitando grandes

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

discrepâncias entre o previsto para os gastos públicos com o que realmente será executado. Por

isso o profissional habilitado que será responsável por tal elaboração deve sempre ter

conhecimento na área de engenharia de custo, pois sem o conhecimento dessas bibliografias, a

chance de ter uma planilha deficiente aumenta.

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

2.2 DEFINIÇÕES E CONCEITOS

Existem etapas para formação de preços de uma obra que dependem da apresentação de

alguns documentos e itens a serem considerados na elaboração da planilha orçamentária. A

seguir serão apresentados os principais conceitos e definições.

2.2.1 Projeto básico – conforme a Figura 1 apresentada na introdução, o projeto básico deve

estar completo, contendo todas as etapas da obra e de acordo com Normas vigentes.

2.2.2 Memorial descritivo – texto elaborado pelo engenheiro projetista onde estão

descriminadas todas as soluções e especificações técnicas do projeto da obra, de modo que o

engenheiro orçamentista as leve em consideração para a formação dos preços. Tais

especificações apresentam as regras para a execução de cada serviço, detalhadas ao máximo,

minimizando erros de descriminação de serviços.

2.2.3 Memória de cálculo de quantitativos – apresentação dos quantitativos dos serviços

levantados a partir dos projetos juntamente com o memorial descritivo.

2.2.4 Custos e despesas – existem os custos diretos e indiretos. Os custos diretos são custos

dos itens da planilha que podem ser quantificados e identificados através de uma unidade de

medida. Os custos indiretos não são passiveis de medição, por isso não são apresentados na

planilha, estes devem ser considerados no BDI (Benefícios e Despesas Indiretas) que é uma

taxa aplicada no custo da obra.

2.2.4.1 Custo unitário – custo de um serviço por unidade de medida, obtido através de

uma composição contendo insumos e consumos.

2.2.4.2 BDI (Benefícios e Despesas Indiretas) – taxa aplicada ao custo da obra obtida

através das despesas indiretas, impostos e remuneração do construtor.

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

2.2.4.3 Insumos – podem ser máquinas, equipamentos, mão de obra, materiais ou tudo

que gerar produção de determinado item.

2.2.4.4 Encargos sociais – apresentado através de um percentual incidente sobre o

salário do trabalhador, conforme legislação em vigor.

2.2.5 Orçamento sintético – relação completa dos serviços, unidades de medida, quantitativos

e custos unitários obtidos através da análise dos projetos e apresentados na memória de cálculo.

2.2.6 Orçamento analítico – apresenta a composição de cada custo unitário de cada serviço

apresentado na planilha, estimando a produtividade de cada insumo.

2.2.6.1 Composição de custo unitário – detalha o custo unitário do serviço através da

produtividade obtida por meio de coeficientes coletados no mercado.

2.2.7 Curva ABC – uma tabela que ordena os itens da planilha orçamentária pela sua

importância relativa ao preço total da obra, proporcionando que o engenheiro orçamentista

melhore o orçamento, levando em consideração os itens mais significativos, através de pesquisa

de mercado.

2.3 PROPRIEDADES DO ORÇAMENTO

Os serviços apresentados na planilha orçamentária têm seu custo variando conforme o

tipo de obra, seu projeto e suas especificações. O local onde a obra será implantada também

interfere na elaboração do custo.

O Decreto Nº 7.983/2013 estabelece que na elaboração dos orçamentos de referência,

os órgãos e entidades da administração pública federal poderão adotar especificidades locais ou

de projeto na elaboração das respectivas composições de custo unitário, desde que demonstrada

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

a pertinência dos ajustes para a obra ou serviço de engenharia orçado em relatório técnico

elaborado por profissional habilitado (Art. 8°).

Duas outras propriedades que interferem no custo da obra são a temporalidade e as

perdas e reaproveitamento de materiais. A temporalidade trata de que quanto mais tempo passar

após a elaboração do orçamento, menos precisão este terá. A perda e reaproveitamento de

materiais trata do uso correto dos coeficientes de consumo de determinados materiais e devem

ser consideradas no orçamento.

A análise detalhada dos projetos e a quantificação dos serviços necessários, agrupados

e ordenados conforme a sequência de execução da obra faz toda a diferença no custo final.

Porém, a análise não deve se restringir apenas no aspecto técnico do projeto, também deve ser

levado em consideração o contrato e seus anexos e com base nesses dados, inicia-se a

elaboração da planilha orçamentária.

2.4 ETAPAS PARA A ELABORAÇÃO DA PLANILHA DE CUSTOS

2.4.1 Análise de projetos e levantamento dos quantitativos de serviços

O levantamento dos serviços e respectivas quantidades é realizado a partir da análise

dos projetos, mantendo sempre uma memória de cálculo detalhada para evitar futuros

aditamentos contratuais.

Geralmente, os quantitativos são estimados por simples contagem. Alguns serviços não

podem ser estimados com precisão, porém, como já dito, nada que seja discrepante com a

realidade. É vedado o acréscimo de quantitativo de serviços para compensar alguma margem

de erro, segundo o Tribunal de Contas da União (TCU).

A escolha da unidade de medida deve ser coerente com o mercado. Recomenda-se que

o edital, projeto ou termo de referência expresse os critérios e medições e pagamentos a fim de

evitar extensa reprodução de critérios.

Em caso de erros ou omissões no levantamento dos quantitativos dos serviços que

compõem a planilha orçamentária, a Lei 8.666/1993 permite aditar o contrato onde o contratado

fica obrigado a aceitar, nas mesmas condições contratuais, os acréscimos ou supressões que se

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

fizerem nas obras, serviços ou compras, até 25% (vinte e cinco por cento) do valor inicial

atualizado do contrato, e, no caso particular de reforma de edifício ou de equipamento, até o

limite de 50% (cinquenta por cento) para os seus acréscimos (Art. 65, § 1º), recomendado para

empreitadas por preço unitário.

O enriquecimento de uma das partes se torna uma consequência grave em caso de

possíveis aditamentos, através do “jogo de planilhas”, onde ocorrem superestimativas

relevantes dos quantitativos da planilha orçamentária. O licitante tem até o segundo dia útil que

antecede a abertura dos envelopes das propostas para impugnar o edital em caso de observações

de erros e omissões nos quantitativos da planilha orçamentária, conforme art. 41, § 2º, da Lei

8.666/1993.

Em empreitadas por preço global, recomenda-se seguir o Acordão TCU 1.977/2013 –

Plenário demonstrado na figura a seguir:

Figura 2 – Aditivos em empreitadas por preço global – Acordão TCU 1997/2013

Fonte: André Pachioni Baeta – Orçamento de Obras Públicas-Impactos Contratuais

A administração pública, reconhecendo erro em sua planilha orçamentária, deve

publicar o aviso de alteração no edital, reabrindo o prazo para a apresentação das propostas.

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

Por isso a necessidade de um projeto adequado e com alto nível de detalhamento a ser

analisado corretamente, de uma planilha ordenada e estruturada segundo algum critério,

dividida em etapas e sem omissões de serviço necessários para a completa execução da obra.

2.4.2 Definição dos preços unitários

Para a definição dos custos unitários dos serviços levantados para a planilha

orçamentária, serão utilizadas tabelas referenciais de custos. Estas tabelas trazem segurança

jurídica aos orçamentistas e gestores públicos por ser um parâmetro de avaliação objetivo para

os órgãos de controle.

O Acórdão TCU 618/2006 – Plenário entende que “os preços medianos constantes no

Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil (SINAPI) são indicativos

dos valores praticados no mercado e, portanto, há sobrepreço quando o preço global está

injustificadamente acima do total previsto no SINAPI”.

Sabe-se que cada obra tem suas particularidades, por isso cada orçamento é único. Desta

forma serão apresentadas neste artigo disposições legais atualmente em vigor relacionadas a

elaboração do orçamento referência da Administração.

O Decreto 7.983/2013 estabelece que:

O custo de referência de obras e serviços de engenharia [...] será obtido a partir de

composição de custos unitários menores ou iguais a mediana de seus correspondentes

nos custos unitários de referência Sistema Nacional de Pesquisa e de Custos e Índices

da Construção Civil – SINAPI.

A elaboração da planilha deve levar em consideração as especificidades do projeto e do

local onde a obra será executada, tais como distâncias de transporte de materiais, problemas de

logística, diferentes cargas tributárias, etc.

Desta forma, o orçamentista pode utilizar valores superiores ao SINAPI, exigindo o

citado no Art. 8º do mesmo Decreto apenas existindo uma justificativa técnica fundamentada

para tal fato.

O Decreto ainda cita que em caso de empreitada por preço global, as propostas das

licitantes podem apresentar custos unitários superiores ao SINAPI desde que o preço global

orçado e o de cada uma das etapas previstas no cronograma físico-financeiro do contrato fiquem

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

abaixo ou iguais aos preços da planilha referência da administração pública, conforme art. 13,

I.

O Manual de Metodologia e Conceitos SINAPI:

Reúne em uma publicação metodologias e conceitos gerais utilizados para a

construção do sistema de referência, bem como detalha de forma especifica aspectos

anteriormente apresentados em documentos distintos (custos horários de

equipamentos, encargos sociais e encargos sociais complementares). O conhecimento

do conteúdo apresentado é fundamental para a utilização adequada das referências do

sistema.

O SINAPI é utilizado pela administração publica para obter preços confiáveis para

orçamentos de obras e que serão utilizados como critérios de aceitabilidade de preços quando

os licitantes apresentarem suas propostas.

Este sistema informa mensalmente os preços de insumos e serviços e índices da

construção civil. O Instituto Brasileiro de Geografia e estatística (IBGE) faz mensalmente uma

pesquisa de preços de materiais de construção, equipamentos e salários das categorias de

profissionais juntamente com entidades do setor em todas as capitais do País. A Caixa

Econômica Federal (CEF) é responsável pela manutenção da base técnica da engenharia

(especificação dos métodos de produção e dos coeficientes e insumos utilizados nas

composições do custo unitário).

A metodologia do SINAPI proporciona o aumento da precisão do orçamento ao permitir

a escolha das composições referenciais mais adequadas e que se enquadrem melhor na realidade

da execução da obra.

Em casos onde o preço não seja contemplado pelo SINAPI ou outro sistema referencial,

pode-se realizar pesquisa de mercado, procedimento previsto no Decreto Nº 7.983/2013, onde

o órgão deve fazer constar formalmente nos autos do processo de licitação os parâmetros

introduzidos.

A pesquisa de mercado deve conter no mínimo três cotações de fornecedores diferentes.

Se não for possível obter este número de cotações, deverá ser elaborada uma justificativa.

Sempre que possível, deve se cotar a mesma marca do produto e as mesmas quantidades.

O Acordão TCU 7.290/2013 entende que: “quando da pesquisa de preços de mercado

para definição de valores referenciais de licitações, devem ser adotadas as cotações mínimas

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

encontradas sempre que se tratar de insumo ou equipamento fornecido exclusivamente por um

conjunto restrito de empresas”.

Um exemplo é a cotação de elevadores. No caso de produtos simples, comumente

encontrados, o Acordão entende que pode ser uma situação momentânea e cabe ao gestor

avaliar o caso e fazer sua opção, justificando-a.

Um dos erros mais graves na elaboração da planilha orçamentária é a omissão de

determinados custos, como mobilização e desmobilização, instalação e manutenção de canteiro

de obras, administração local, equipamentos de proteção individual (EPI), ferramentas,

alimentação e transporte de funcionários, fretes e transportes de insumos e gastos com higiene

e segurança do trabalho.

Todos estes itens devem ser considerados como custos diretos da planilha, uma vez que

são passiveis de quantificação e discriminação, conforme recomendação do TCU que entende

que visa maior transparência na elaboração do orçamento.

A Lei Nº 8.666/1993 cita que “limites para pagamento de instalação e mobilização para

execução de obras ou serviços que serão obrigatoriamente previstos em separado das demais

parcelas, etapas ou tarefas” (Art. 40, XIII).

Importante que o orçamentista não considere o custo de mobilização igual ao de

desmobilização, evitando pagamentos em duplicidade, pois nem sempre o pessoal e

equipamentos desmobilizados são os mesmos mobilizados.

Como o gestor púbico não conhece a vencedora da licitação, para obras de pequeno e

médio porte, executadas em grandes centros urbanos, se admite que não existam custos de

mobilização de pessoal e para os equipamentos uma distância média de 50 quilômetros.

O custo unitário da administração local deve estar representado em um único item da

planilha para evitar que a fiscalização seja obrigada a medir individualmente seus diversos

componentes.

Esse custo sofre várias influências, como prazo e cronograma da obra, tipo de obra,

legislação dos sistemas CONFEA/CAU1 e normas do Ministério do Trabalho. Cabe então ao

orçamentista realizar um ensaio sobre essa questão, estabelecendo bases para estimar tais

custos.

1 CONFEA – Conselho Federal de Engenharia e Agronomia; CAU – Conselho de Arquitetura e Urbanismo.

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

2.4.3 Definição da taxa de Benefícios e Despesas Indiretas (BDI)

As taxas de BDI aplicadas no orçamento da obra são influenciadas por diversos fatores,

tais como o porte a empresa, sua localização, o prazo de execução da obra, os riscos envolvidos,

entre outros.

O preço global de referência para a licitação será o custo da obra acrescido do BDI

previsto na composição que deve conter os itens expostos na figura a seguir:

Figura 3 – Rubricas que compõem o BDI

Fonte: Orientações para elaboração de planilhas orçamentarias de obras públicas – TCU

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

Conforme a Súmula 258/2012:

As composições de custos unitários e o detalhamento de encargos sociais e do BDI

integram o orçamento que compõe o projeto básico da obra ou do serviço de

engenharia, devem constar dos anexos do edital de licitação e das propostas das

licitantes e não podem ser indicados mediante uso da expressão “verba” ou unidades

genéricas.

Por não existir uma única formula de cálculo de BDI, o Tribunal de Contas da União

orienta a utilização da seguinte fórmula:

Onde:

AC – taxa da administração central

S – taxa dos seguros

R – taxa de riscos

G – taxa da garantia

DF – taxa que representa as despesas financeiras

L – remuneração bruta do construtor

I – taxa dos tributos incidentes sobre o preço de venda

(PIS, Confins, CPRB e ISS)2.

O BDI para fornecimento de materiais e equipamentos de natureza especifica deve ser

reduzido em relação a taxa aplicável aos demais itens, conforme previsto no art. 9 º, § 1º do

Decrteo 7.983/2013.

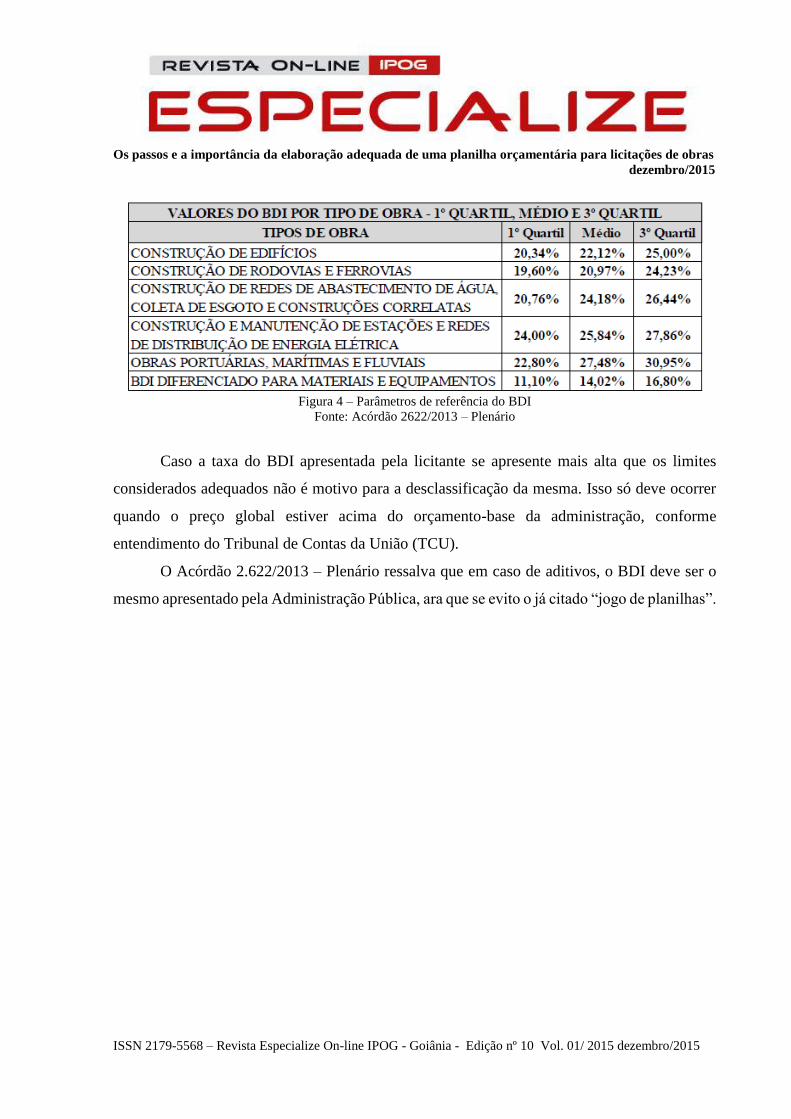

O Acordão 2.622/2013 – Plenário, com o objetivo de defirnir faixas aceitáveis para

valores de BDI, elaborou a seguinte planilha ilustrada na figura abaixo para cada tipo de obra:

2 Conceituando as siglas dos impostos relacionados no item I: PIS – Programa de Integração Social; Confins – Contribuição para o Financiamento da Seguridade Social; CPRB – Contribuição Previdenciária sobre a Receita Bruta; ISS – Imposto Sobre Serviço.

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

Figura 4 – Parâmetros de referência do BDI

Fonte: Acórdão 2622/2013 – Plenário

Caso a taxa do BDI apresentada pela licitante se apresente mais alta que os limites

considerados adequados não é motivo para a desclassificação da mesma. Isso só deve ocorrer

quando o preço global estiver acima do orçamento-base da administração, conforme

entendimento do Tribunal de Contas da União (TCU).

O Acórdão 2.622/2013 – Plenário ressalva que em caso de aditivos, o BDI deve ser o

mesmo apresentado pela Administração Pública, ara que se evito o já citado “jogo de planilhas”.

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

3 CONSIDERAÇÕES FINAIS

Foi possível concluir com esta pesquisa que o engenheiro orçamentista responsável pela

elaboração da planilha orçamentária de uma obra pública obrigatoriamente deve ter

conhecimento das Leis e Decretos apresentados acima, bem como saber qual o entendimento

do Tribunal de Contas da União para a definição dos quantitativos, custos unitários e BDI.

O principal é saber olhar o projeto básico apresentado para que não ocorram

discrepâncias no levantamento de quantitativos. Saber usar as referências para a composição

dos custos unitários e saber como proceder quanto as rubricas do BDI. Uma falha em algum

destes itens pode causar danos a Administração Pública, como superfaturamentos ou obras

paralisadas.

Sabe-se que os profissionais desta área não são reconhecidos como deveriam, o que se

torna uma limitação na hora da elaboração do projeto básico e da planilha orçamentária.

A falta do material humano é um problema para a Administração Pública, e a falta de

conhecimento e especialidade desse material causa o que vemos hoje – os maiores problemas

em obras públicas – paralisações, escândalos de fraudes em licitações, entre outros.

Nada justifica o mal cumprimento das obrigações dos profissionais, mas a valorização

e especialização tornam-se fundamentais e são o princípio de tudo o que rege a Engenharia

Civil.

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

REFERÊNCIAS

BAETA, André Pachioni. Orçamento de obras públicas: impactos contratuais. Disponível

no site: http://www.sinduscon-es.com.br/centro_treinamento/[...]

/APP_ANDR%C3%89%20BAETA_VII%20SOPES_4122013212143.pdf. Acesso em 25 fev

2015.

BRASIL. Lei Nº 8.666 de 21 jun 1993: Licitações e Contratos Administrativos. Disponível

no site: http://www.planalto.gov.br/ccivil_03/leis/I8666cons.htm. Acesso em 25 fev 2015.

______, Gabinete da Presidência da República. Decreto Nº. 7.893 de 8 de abril de 2013.

Disponível no site: http://www.planalto.gov.br/ccivil_03/_Ato2011-

2014/2014/Decreto/D8267.htm. Acesso em 25 fev 2015.

CEF/SINAPI. Manual de Metodologia e Conceitos do SINAPI. Disponível no site:

https://www.cegef.ufg.br/up/124/o/SINAPI_Manual_de_Metodologias_e_Conceitos_v002.pd

f. Acesso em 25 fev 2015.

CAMPITELI, Marcus Vinicius. Medidas para evitar o superfaturamento decorrente dos

“jogos de planilhas” em obras públicas. Brasília: UnB, 2006, 122 p.

INSTITUTO BRASILEIRO DE AUDITORIA DE OBRAS PÚBLICAS – IBRAOP.

Orientação Técnica Nº 1/2006 – OT – IBR 001/2006, Projeto Básico, 2006 In Anais do

Encontro Técnico Nacional de Auditoria de Obras Públicas. Palmas/TO: ENAOP, 2012, 57

p.

TRIBUNAL DE CONTAS DA UNIÃO – TCU. Acórdão 618/2006 – Plenário. Disponível no

site: http://www.lexml.gov.br/urn/lex:br/[...]plenario:acordao:2006-04-26;618. Acesso em 25

fev 2015.

______. Acórdão 1.977/2013 – Plenário. Disponível no site:

http://www.cnj.jus.br/determinacoes-tcu/acordaos/26064-a19772013-tcu-plenario. Acesso em

25 fev 2015.

______. Acórdão 2.622/2013 – Plenário. Disponível no site:

http://www.tcu.gov.br/Consultas/[...]2440_36_14_P.doc. Acesso em 25 fev 2015.

______. Acórdão 7.290/2013 – Segunda Câmara. Disponível no site:

http://www.tce.mt.gov.br/arquivos/ [...]00045152.pdf. Acesso em 25 fev 2015.

______. Orientações para elaboração de planilhas orçamentárias de obras públicas.

Brasília, 2014. Disponível no site:

http://portal2.tcu.gov.br/portal/pls/portal/docs/2675808.PDF. Acesso em 25 fev 2015.

Os passos e a importância da elaboração adequada de uma planilha orçamentária para licitações de obras

dezembro/2015

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - Edição nº 10 Vol. 01/ 2015 dezembro/2015

______. Súmula 258. Disponível no site:

http://portal2.tcu.gov.br/portal/page/portal/TCU/jurisprudencia/sumulas. Acesso em 25 fev

2015.