orÇamento!emobras! de!saneamento como garan4rum...

TRANSCRIPT

ORÇAMENTO EM OBRAS

DE SANEAMENTO

Como garan4r um bom detalhamento de custos

Eng. Rogério Dorneles Severo, PMP

Set/2014

• Rogério Dorneles Severo, PMP Profissional com mais de 20 anos de experiência em empreendimentos de engenharia nas áreas de custos, planejamento, monitoramento e gerenciamento da construção de empreendimentos. Diretor da TECHNIQUE desde 1997, empresa que atua em áreas como industria, óleo & gás, energia, insfraestrutura, saneamento e construção imobiliária para os setores públicos e privados. Capacita profissionais de engenharia e arquitetura para a gestão de contratos e empreendimentos. Engenheiro Civil desde 1994 com especialização em Saneamento e Engenharia Ambiental de Obras Civis. Profissional Certificado PMP pelo PMI desde 2009. É voluntario do PMI Chapter Rio Grande do Sul desde 2006, onde tem par4cipado da diretoria execu4va e de ações da Integração Nacional dos Chapters PMI do Brasil. A TECHNIQUE é RCP - Consultoria Registrada no PMI Global desde 2013.

• O que é um Orçamento em Obras de Saneamento ?

• O que é um Orçamento de uma Obra?

– Esforço da Engenharia de Custos e de seus Profissionais em transformar em numero o resultado e detalhes de Projetos/Desenhos de Engenharia

– É sempre o primeiro momento de execução de um empreendimento e serve para auxiliar os Estudos de Viabilidade dos Empreendimentos (win-‐loss)

ONDE USAMOS? • Indústrias • Refinarias • Infra-‐estrutura • Casas • Hotéis • Condomínio • Escolas • Conjuntos habitacionais • etc…

PMP Exam Prep - Rita Mulcahy,PMP, 2005

TIPOS SERVIÇOS

NORMAS TÉCNICAS

QUANTIDADE SERVIÇOS

PROJETO

ESPECIFICAÇÕES TÉCNICAS C

US

TO

UN

ITÁ

RIO

S

ER

VIÇ

O

INSUMOS

Quantidade insumos M

ater

ial

Mão

-de-

obra

Equ

ipam

ento

s

Preços insumos

Encargos Sociais

CUSTO UNITÁRIO SERVIÇOS

Serviço Sn

BDI QUANTIDADE SERVIÇOS

CUSTO DIRETO

PREÇO FINAL

CUSTO INDIRETO LUCRO

Serviço S3

Serviço S2

Serviço S1

Serviço S3

Serviço S2

Serviço S1

Serviço Sn

• Desafio do Profissional de Orçamentos:

– Definir um padrão de trabalho – Criar uma boa base de dados (know how da empresa) – Ter uma forma de manter atualizada essa base de dados

– Acompanhar e revisar as composições de custos ao término de obras (lições aprendidas)

– Fazer uma Analise Cri4ca do Previsto x Realizado com seus colegas de execução (melhorar know how)

– Desenvolver adequadamente todas as fases de Custo de Obras

• Qual é o Tempo Total de Execução de Obras de Engenharia ?

Projeto Básico e Legal Licitação Executivo

Necessidade Viabilidade Ante-Projeto

Projeto Executivo Execução e Fiscalização da Obra

Recebimento da Obra

Licitação Projeto

Licitação da Obra

Ciclo de Vida de um Projeto de Engenharia

Ciclo de Vida de um Projeto de Engenharia

• Premissas mínimas

– Projetos Detalhados de Arquitetura e Engenharia são documentos de referência para executar as obras (NBR 13.532)

– Agentes Intervenientes (NBR 5.671): • 3.1 Proprietário • 3.3 Empresa Proje4sta • 3.4 Autor do Projeto • 3.6 Executante • 3.7.1 Fiscal Técnico

• Premissas Mínimas • Discriminações Técnicas • Memorial Descri4vo • Especificações Técnicas • Caderno de Encargos • Projetos de Engenharia e Arquitetura

• Critérios de Medição • Prazos Execu4vos

Documentação de Engenharia

Após os Projetos Básicos de Engenharia já são feitos EsKmaKvas de Custo – Devido a facilidade de usos de sonwares de orçamentos e de planilhas eletrônicas.

– Grande parte de não-‐conformidades e problemas de pós-‐ocupação tem origem na etapa de projeto

– Projetos claros e completos diminuem os erros de execução – Etapa de compa4bilização de projetos de arquitetura e engenharia (seja pelo proje4sta ou pelo executor) aumentam a confiabilidade do orçamento

PMBOK + CONSTRUCTION EXTENSION

PMBOK® (47 processos)

Escopo Custo Tempo

Recursos Humanos Integração Qualidade

Comunicações Riscos Aquisições

Segurança Meio-Ambiente

Reivindicações Finanças

Extensão de Construção (13 processos)

Partes Interessadas

• EsKmaKva de custos

– Cálculo do valor aproximado (es4ma4vo) dos custos dos recursos necessários para execução de cada a4vidade do projeto.

– Iden4ficação das causas prováveis de desvios (inclusive riscos)

– EsKmaKva de custo ≠ definição de preço

18

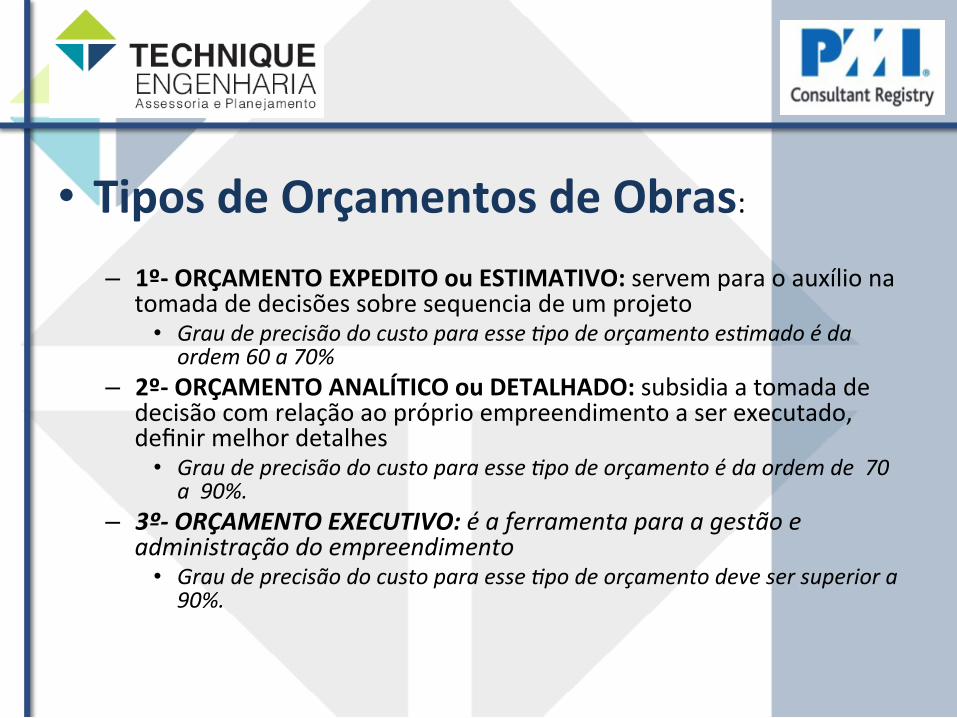

• Tipos de Orçamentos de Obras: – 1º-‐ ORÇAMENTO EXPEDITO ou ESTIMATIVO: servem para o auxílio na

tomada de decisões sobre sequencia de um projeto • Grau de precisão do custo para esse /po de orçamento es/mado é da ordem 60 a 70%

– 2º-‐ ORÇAMENTO ANALÍTICO ou DETALHADO: subsidia a tomada de decisão com relação ao próprio empreendimento a ser executado, definir melhor detalhes

• Grau de precisão do custo para esse /po de orçamento é da ordem de 70 a 90%.

– 3º-‐ ORÇAMENTO EXECUTIVO: é a ferramenta para a gestão e administração do empreendimento

• Grau de precisão do custo para esse /po de orçamento deve ser superior a 90%.

Restrição Tripla em Projetos

Tipo de Orçamento que vamos fazer? • Es/ma/vo / Detalhado / Execu/vo

– Temos as COMPOSIÇÕES DE CUSTO UNITÁRIO – Temos a LISTAS de materiais/equipamentos – Temos as REFERÊNCIAS e LIMITES DEFINIDOS (SINAPI, BDI, Leis Sociais, …)

• Para executar com maior precisão: – Definir a FORMA DE QUANTIFICAÇÃO dos SERVIÇOS – Definir o CRITÉRIO de MEDIÇÃO dos Serviços – Definir o INDICADOR para considerar um SERVIÇO EXECUTADO

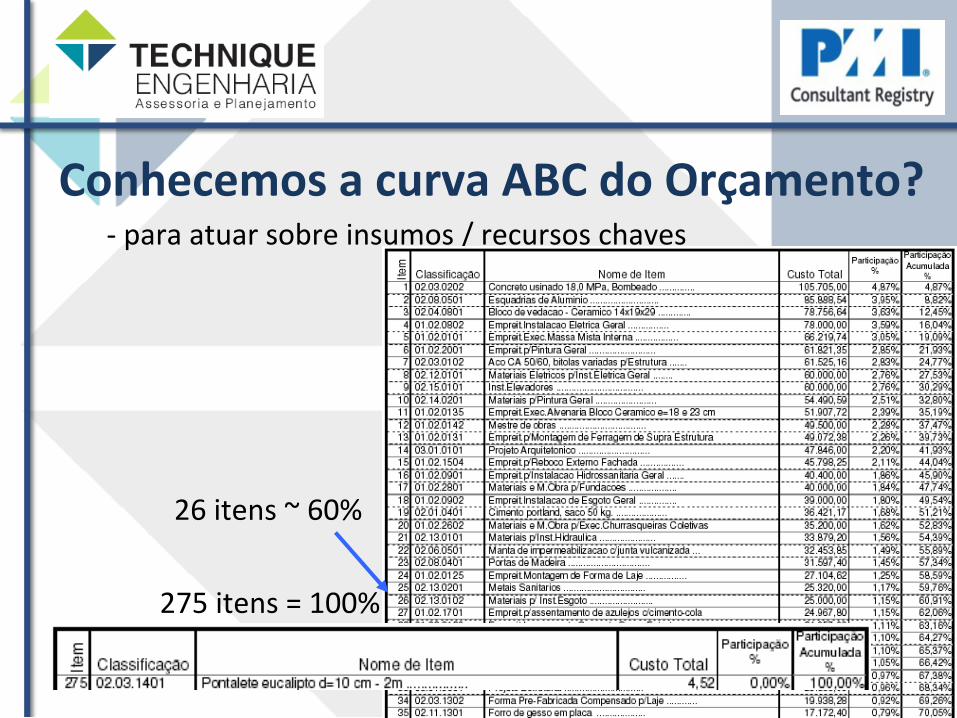

Conhecemos a curva ABC do Orçamento? -‐ para atuar sobre insumos / recursos chaves

26 itens ~ 60% 275 itens = 100%

E os Prazos? CRONOGRAMA FÍSICO - FINANCEIRO Item Discriminação dos Peso Valor Meses

Serviços (%) (R$) 1 2 3 4 5 6 7 1 CONTRATO 100,00% 11.613.869,00

- -

- -

- -

- 2 Projeto 4,06% 472.079,00

40,00% 40,00% 20,00% 188.831,60

188.831,60 94.415,80

- -

- -

2.1 Construção civil 7,29% 846.151,00 5,00% 10,00% 15,00% 25,00% 25,00% 20,00%

- 42.307,55

84.615,10 126.922,65

211.537,75 211.537,75

169.230,20 2.2 Montagem eletromecânica 49,08% 5.700.000,00

2,00% 15,00% 25,00% 45,00% 13,00% -

- 114.000,00

855.000,00 1.425.000,00

2.565.000,00 741.000,00

2.3 Condicionamento 1,69% 196.426,00 100,00%

- -

- -

- -

196.426,00 2.4 Infraestrutura 1,86% 216.482,00

30,00% 35,00% 15,00% 15,00% 5,00% -

64.944,60 75.768,70

32.472,30 32.472,30

10.824,10 -

2.5 Serviços complementares 6,21% 721.606,00 50,00% 50,00%

- -

- -

- 360.803,00

360.803,00 2.5.1 Fornecimento de equipamentos 21,34% 2.478.456,00

10,00% 20,00% 35,00% 25,00% 10,00% -

- 247.845,60

495.691,20 867.459,60

619.614,00 247.845,60

2.5.2 Fornecimento de materiais 6,14% 712.910,00 5,00% 35,00% 25,00% 25,00% 10,00%

- -

35.645,50 249.518,50

178.227,50 178.227,50

71.291,00 2.5.3 Partida, pré-operação e operação 2,32% 269.759,00

100,00% -

- -

- -

- 269.759,00

% Mensal 1,63% 2,55% 5,62% 15,15% 23,37% 33,98% 17,71% %Mensal Acumulado 100,00% 11.613.869,00

1,63% 4,18% 9,79% 24,94% 48,32% 82,29% 100,00% Valor Mensal Total (R$) 188.831,60

296.083,75 652.290,70

1.759.604,65 2.714.697,15

3.946.006,35 2.056.354,80

Valor Mensal Acumulado 188.831,60 484.915,35

1.137.206,05 2.896.810,70

5.611.507,85 9.557.514,20

11.613.869,00

No controle dos Prazos – Analisar se o Cronograma Físico é viável – Definir Marcos Contratuais – Definir etapas de PLANEJAMENTO – Inserir etapas de PLANEJAMENTO nas obras, considerando também o custo dessa equipe já na viabilidade da obra

• Quais as principais saídas que um trabalho de Orçamento deve gerar ?

• Principais saídas que um Orçamento deve ter: a) Relatório Discriminado do Orçamento

b) Curva ABC do Orçamento para atuar conhecer insumos chaves 19 intes ~ 50%

26 itens ~ 60% 275 itens = 100%

c) Ajudar o controle da tomada de decisões x custo das mudanças

d) Apoiar o controle do caminho cri4co dos cronogramas: a aceleração do projeto só será conseguida se forem aplicados os recursos necessários nessas a4vidades

e) Criar referencias e indicadores zsicos e financeiros de avanço que sejam divulgados periódicamente para a equipe do projeto (Curva S)

Curva S de Avanço Físico do Projeto

0,00

5,00

10,00

15,00

20,00

OUT NOV DEZ JAN FEV MAR ABR MAI JUN

Meses

Bas

es e

xecu

tada

s

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

Bas

es A

cum

ulad

as

Avanço Mensal ContratoAvanço Mensal RE-PlanejadoAvanço Mensal RealizadoAvanço Contratual Acum.Avanço RE-Planejado Acum.Avanço Realizado Acum.

f) Facilitar o controle de andamento e medições pelo seu detalhamento quan4ta4vo, facilitando o trabalho dos bole4ns mensais

g) Conter custos dos insumos do local de execução das

obras h) Confirmar a metodologia de cálculo dos Encargos

Sociais e BDI, mantendo assim o equilibrio do custo das composições, obrigações contratuais e as obrigações trabalhistas

i) Encargos Complementares: verificar itens que foram re4rados das Leis Sociais, agora chamadas de Tabela Desonerada (transporte de pessoal, Alimentação de pessoal, Equipamentos de proteção individual, equipamentos de proteção cole4va e ferramentas manuais)

j) Administração Local e Canteiro de Obras: definir como será o plano de ataque e planejamento da obra

k) Usar Tabelas de Referencias para Compara4vos Unitários (SINAPI, SICRO, etc)

l) Contemplar a Gestão de Riscos e a Gestão de Mudanças da Obra: adi4vos, desvios, erros, etc...

• PDCA aplicado a Orçamentos: orçamento / cronograma / controle / alterações

• IPA e a base de dados de grandes obras ?

• Quanto o Brasil precisa invesKr em Infraestrutura nos próximos anos ?

• Exame e Estado de São Paulo (19/08/2012) 100 bilhões por Ano nos Próximos 25 anos

ou 4% do PIB • BNDES – Bole4m Perspec4va de Inves4mento

(Out/2013)

510 bilhões entre 2014-‐2017 • Especialistas do Setor atualmente seguem recomendando inves4mentos entre 4% e 6% do PIB.

Obrigado !

• Rogério Dorneles Severo, PMP

[email protected] www.technique.eng.br +55 (51)3381-‐7457

“PMI”, “Guia PMBOK”, “PMP”, “ConstrucKon Extension” são marcas registradas do Project Management InsKtute, Inc. (www.pmi.org)