o financiamento da segurança social - fd.unl.pt · financiamento do sistema •o sistema de...

TRANSCRIPT

O Financiamento

da Segurança

Social

Catarina Lisboa - 1201

Filipa Pinto Mota - 2337

Mariana Cardoso Baptista - 2338

Tânia Póvoa Velez - 2317

Objectivos

• Estudo da problemática do segurança social;

• Reflexão sobre vários factores que levaram àimplementação de reformas no sector;

• Caracterização do financiamento do sistemade segurança social em Portugal;

• Análise dos desafios estratégicos que, casonão sejam enfrentados, colocam em causa asustentabilidade futura.

Financiamento do Sistema

• O sistema de segurança social em Portugal é,como na grande maioria das economias domundo, financiado por repartição dosrendimentos do trabalho;

• Por meio de um contrato implícito entregerações, as contribuições são calculadas combase nos rendimentos do trabalho da populaçãoactiva a financiar as despesas, em prestaçõessociais, da população inactiva.

• O sistema transfere, essencialmente, rendimentoda população mais jovem para a população maisidosa.

Problemática do Financiamento

Intrinsecamente ligada aos problemas do

emprego e às decisões que regularmente devem

ser tomadas para fazer face aos desequilíbrios

financeiros dos sistemas

Problemática do Financiamento

Num contexto de:

• envelhecimento populacional;

• tensão dialéctica entre políticas sociais solidárias e políticas de competitividade das nações;

• aumento da intervenção do Estado na economia;

• Rotura do binómio crescimento económico/pleno emprego.

Problemática do Financiamento

Decorrem consequências para o financiamento dosistema da segurança social.

• Mudança da estabilidade do vínculo laboral: Otrabalho a “tempo inteiro” e “estável” passou a“parcial” e “precário”, introduzindo um triploencargo:

o aumento das despesas com o desemprego, aumento das verbas para políticas cativas de emprego e diminuição da fonte de receita do

sistema.

Problemática do Financiamento

• Associado a esta diminuição, temos um sistemadesactualizado, na medida em que, actualmente, ediferente do que fora no passado, não são asempresas que utilizam mais mão-de-obra, as maisrentáveis.

Ora, um sistema de financiamento assente em descontos sobre salários, tende a esgotar-se

rapidamente, para além de estimular, em certa medida, a não criação de emprego.

Problemática do Financiamento

• Adicionalmente, contribuem para o aumento

do défice do sistema, a implementação de

medidas sociais, sem a respectiva sujeição à

condição de recursos e a actualização das

pensões mínimas para o salário mínimo, sem a

respectiva contrapartida de receita.

Problemática do Financiamento

• Desligar o problema do financiamento dos

objectivos, complexos e diversificados,

prosseguidos pelos sistemas é um outro factor

da crise financeira da segurança social.

Problemática do Financiamento

Principais situações causadoras de distorção dofinanciamento

• Antecipação da idade da reforma – imputação deencargos resultantes de uma “velhice funcional”e não “cronológica”;

• Pagamento de rendimentos mínimos e subsídiosde desemprego – visando colmatar lacunas deprotecção social com os recursos do sistemaprevidencial;

Principais Medidas da Lei n.º 4/2007Opção estratégica no sentido do reforço da sustentabilidade

do sistema de segurança social através:

• Introdução de um Factor de Sustentabilidade

Artigo 64.ºFactor de sustentabilidade

1 - Ao montante da pensão estatutária, calculada nos termos legais, éaplicável um factor de sustentabilidade relacionado com a evolução daesperança média de vida, tendo em vista a adequação do sistema àsmodificações resultantes de alteraçõesdemográficas e económicas.

2 - O factor de sustentabilidade é definido pela relação entre aesperança média de vida verificada num determinado ano dereferência e a esperança média de vida que se verificar no ano anteriorao do requerimento da pensão.

• Reforço dos incentivos ao envelhecimento activo

Artigo 63.ºQuadro legal das pensões

1 - O quadro legal das pensões deve ser, gradualmente, adaptado aos novoscondicionalismos sociais, de modo a garantir-se a maior equidade e justiça social nasua concretização.

2 - A lei pode consagrar medidas de flexibilidade da idade legal para atribuição depensões, através de mecanismos de redução ou bonificação das pensões, consoantese trate de idade inferior ou superior à que se encontra definida nos termos gerais.

3 - A lei pode prever a diferenciação positiva das taxas de substituição a favor dosbeneficiários com mais baixas remunerações, desde que respeitado o princípio dacontributividade.

4 - O cálculo das pensões de velhice e de invalidez tem por base os rendimentos detrabalho, revalorizados, de toda a carreira contributiva, nos termos da lei.

5 - Os valores das remunerações que sirvam de base de cálculo das pensões devemser actualizados de acordo com os critérios estabelecidos na lei, nomeadamentetendo em conta a inflação.

Principais Medidas da Lei n.º 4/2007

Principais Medidas da Lei n.º 4/2007

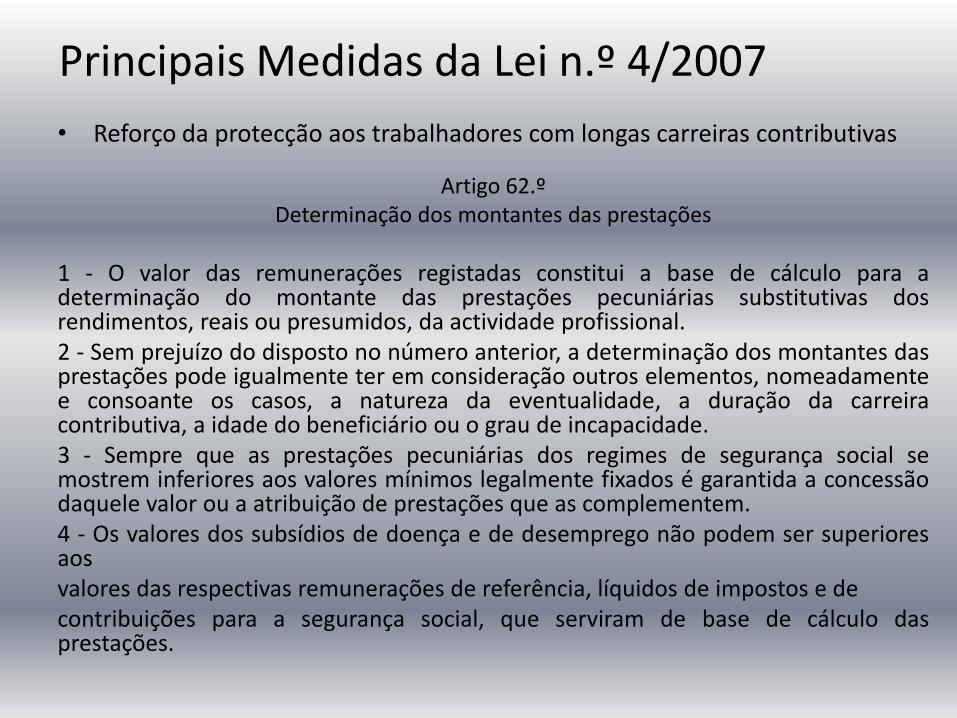

• Reforço da protecção aos trabalhadores com longas carreiras contributivas

Artigo 62.ºDeterminação dos montantes das prestações

1 - O valor das remunerações registadas constitui a base de cálculo para adeterminação do montante das prestações pecuniárias substitutivas dosrendimentos, reais ou presumidos, da actividade profissional.2 - Sem prejuízo do disposto no número anterior, a determinação dos montantes dasprestações pode igualmente ter em consideração outros elementos, nomeadamentee consoante os casos, a natureza da eventualidade, a duração da carreiracontributiva, a idade do beneficiário ou o grau de incapacidade.3 - Sempre que as prestações pecuniárias dos regimes de segurança social semostrem inferiores aos valores mínimos legalmente fixados é garantida a concessãodaquele valor ou a atribuição de prestações que as complementem.4 - Os valores dos subsídios de doença e de desemprego não podem ser superioresaosvalores das respectivas remunerações de referência, líquidos de impostos e decontribuições para a segurança social, que serviram de base de cálculo dasprestações.

Principais Medidas da Lei n.º 4/2007

• Estabelecimento de novos mecanismos das pensõese desindexação do Salário Mínimo Nacional

Artigo 68.º

Indexante dos apoios sociais e actualização do valor das prestações

1 - Os montantes dos apoios sociais, designadamente os valores mínimos de pensões,

são fixados tendo por base o indexante dos apoios sociais, nas situações e nos termos

definidos por lei.

2 - O valor de referência previsto no número anterior é objecto de actualização anual,

tendo em conta um conjunto de critérios atendíveis, designadamente a evolução dos

preços e o crescimento económico.

3 - A actualização anual das prestações obedece a critérios objectivos fixados por lei

que garantam o respeito pelo princípio da equidade intergeracional e pela

sustentabilidade financeira do sistema de segurança social.

Principais Medidas da Lei n.º 4/2007

• Introdução de limite superior exclusivamente para o cálculo das pensões (cfr. art. 63.º)

• Melhoria da sustentabilidade e transparência do modelo de financiamento, através do aprofundamento da adequação selectiva das fontes de financiamento

Artigo 89.º

Princípio da adequação selectiva

O princípio da adequação selectiva consiste na determinação das fontes definanciamento e na afectação dos recursos financeiros, de acordo com anatureza e os objectivos das modalidades de protecção social definidas napresente lei e com situações e medidas especiais, nomeadamente asrelacionadas com políticas activas de emprego e de formação profissional.

Principais Medidas da Lei n.º 4/2007• Alteração dos regimes contributivos especiais;

• Reforço dos mecanismos de combate à fraude e evasão contributiva e prestacional;

• Melhoria da Protecção Social, através da adequação das prestações a novos riscos

Artigo 52.ºÂmbito Material

1 - A protecção social regulada no presente capítulo integra as seguintes eventualidades:a) Doença;b) Maternidade, paternidade e adopção;c) Desemprego;d) Acidentes de trabalho e doenças profissionais;e) Invalidez;f) Velhice; eg) Morte.2 - O elenco das eventualidades protegidas pode ser alargado, em função da necessidade de darcobertura a novos riscos sociais, ou reduzido, nos termos e condições legalmente previstos, emfunção de determinadas situações e categorias de beneficiários.

Principais Medidas da Lei n.º 4/2007

• Reforço dos mecanismos de poupançacomplementar

Artigo 58.ºLimites contributivos

1 - A lei pode ainda prever, protegendo os direitos adquiridos e em formação egarantindo a sustentabilidade financeira da componente pública do sistema derepartição e das contas públicas nacionais e o respeito pelo princípio dasolidariedade, a aplicação de limites superiores aos valores considerados comobase de incidência contributiva ou a redução das taxas contributivas dos regimesgerais, tendo em vista nomeadamente o reforço das poupanças dos trabalhadoresgeridas em regime financeiro de capitalização.

2 - A determinação legal dos limites referidos no número anterior é baseada emproposta fundamentada em relatório que demonstre, de forma inequívoca, ocumprimento dos requisitos mencionados no número anterior e seráobrigatoriamente precedida de parecer favorável da comissão executiva doConselho Nacional de Segurança Social.

Principais Medidas da Lei n.º 4/2007

• Estruturação de um conjunto de Incentivos à Natalidade

Artigo 27.º

Promoção da natalidade

1 - A lei deve estabelecer condições especiais de promoção danatalidade que favoreçam a conciliação entre a vida pessoal,profissional e familiar e atendam, em especial, aos tempos deassistência a filhos menores.

2 - As condições a que se refere o número anterior podem consistir,designadamente, no desenvolvimento de equipamentos sociais deapoio na primeira infância, em mecanismos especiais de apoio àmaternidade e à paternidade e na diferenciação e modulação dasprestações.

Principais Medidas da Lei n.º 4/2007

• Reforço da informação prestada aos ParceirosSociais do governo e à generalidade dasociedade sobre a situação do sistema desegurança social.

Ópticas das Instituições Nacionais

e Internacionais

1. Banco de Portugal

• Maio de 2007: Departamento de Estudos

Económicos apresentou o modelo de natureza

contabilística – MISS (Modelo Integrado da Segurança

Social).

Permite projectar de forma integrada a

situação financeira a longo prazo dos dois subsistemas

previdenciais da S.S.

2 Perspectivas:

• Análise da sustentabilidade da S.S.

• Avaliação dos efeitos dessas medidas nos indicadores sintéticos

de sustentabilidade das finanças públicas utilizados pela Comissão

Europeia.

As conclusões do referido estudo levaram o Governador do Banco

de Portugal a afirmar que «(…) de acordo com o nosso estudo,

com essa reforma de grande alcance, Portugal deixa de estar no

grupo dos países da União Europeia com maiores problemas de

sustentabilidade das finanças públicas a longo prazo».

2. Organização para a Cooperação e o

Desenvolvimento Económico

• Junho de 2007: OCDE apresentou o estudo “Pensions

at a Glance” onde, através da análise às reformas da

S.S. nos vários países membros, destaca Portugal e o

México como os países onde as expectativas de

pensões se traduzem, em virtude das alterações

introduzidas, como aumento da idade da reforma e as

novas regras de cálculo das pensões.

Assim, de acordo com o referido estudo, antes da

introdução das novas regras, um trabalhador português

poderia esperar, em média, uma reforma equivalente a

113 % do salário.

De acordo com as novas regras, as taxas líquidas de

reposição descem, em média, para 70 %.

Na prática, a reestruturação da S.S. vai obrigar cada

português a trabalhar mais para receber uma pensão

mais baixa.

3 factores fundamentais para a existência de “pressão”

no sistema de S.S. em Portugal com resultados contrários

aos preconizados pela reforma:

• A subida da esperança média de vida, que alargou o

tempo de recebimento da reforma;

• As várias situações de entrada na reforma antes da

idade limite;

• Os descontos efectuados ao longo da vida activa aquém

do previsto.

Facto Positivo: Prende-se com a introdução do chamado

“factor de sustentabilidade” nas pensões portuguesas.

Trata-se das fórmula que o Governo encontrou

para fazer reflectir a esperança média de vida no valor

das pensões de reforma.

Por via da inclusão do “factor de sustentabilidade”

na fórmula de cálculo da pensão, os actuais

trabalhadores serão obrigados a trabalhar em média,

mais 5 meses por cada 10 anos que passados.

3. A Comissão Europeia

• Concluiu, em Agosto de 2005, no Relatório Síntese

“Adequate Sustainble Pensions” que as reformas

implementadas pelo Governo Português:

«(…) traduzir-se-ão em maiores incentivos para trabalhar mais

tempo e vão contribuir também para um tratamento mais

equitativo dos diferentes regimes»

«Uma maior harmonização do sistema de pensões e a adopção

de medidas para promover carreiras mais longas deverão

contribuir para reforçar a adequação e a sustentabilidade».

Neste mesmo relatório, a Comissão regista os progressos

obtidos em Portugal na resposta às dificuldades

financeiras do sistema de pensões, no contexto de

reequilíbrio difícil do orçamento da administração central.

Este relatório foi divulgado em 2005, um ano antes da

profunda reforma da S.S. de 2006 (Lei 4/2007) e parece

traduzir-se num incentivo da Comissão Europeia à

implementação das medidas de reforma do sistema de

S.S. em Portugal.

• Em Outubro de 2006, em Bruxelas, a Comissão Europeia

divulga outro relatório “Sustentabilidade das Finanças

Públicas” onde incentiva as reformas em curso e reitera o

entendimento da Comissão no sentido de considerar que

as propostas de reforma da S.S. portuguesa serão uma

garantia da sustentabilidade das finanças públicas.

Estes relatórios divulgados pela Comissão

apresentam um “sintonia” com o Governo português e

revelam entendimentos comuns ao nível das reformas e

da sustentabilidade da S.S. em Portugal.

PRINCÍPIOS

No que toca aos Princípios, o sistema

obedece a:

Princípio da diversificação das fontes de financiamento

• Este é um princípio fundamental em matéria

de financiamento;

• Traduz-se na ampliação das bases de obtenção

dos recursos financeiros, tendo em vista a

redução dos custos não salariais da mão-de-

obra;

Princípio da diversificação das fontes de financiamento

• Esta disposição parece querer abranger a

diversificação das fontes, mas também a diversificação

e o alargamento das bases de incidência das

contribuições sociais, que são a principal fonte de

financiamento da segurança social.

Porquê?

• Procurou-se encontrar um modelo misto que

fugisse aos efeitos negativos do financiamento

em exclusivo pela via para fiscal ou pela via

fiscal;

• Modelo misto mais adequado do ponto

de vista da eficiência e justiça social

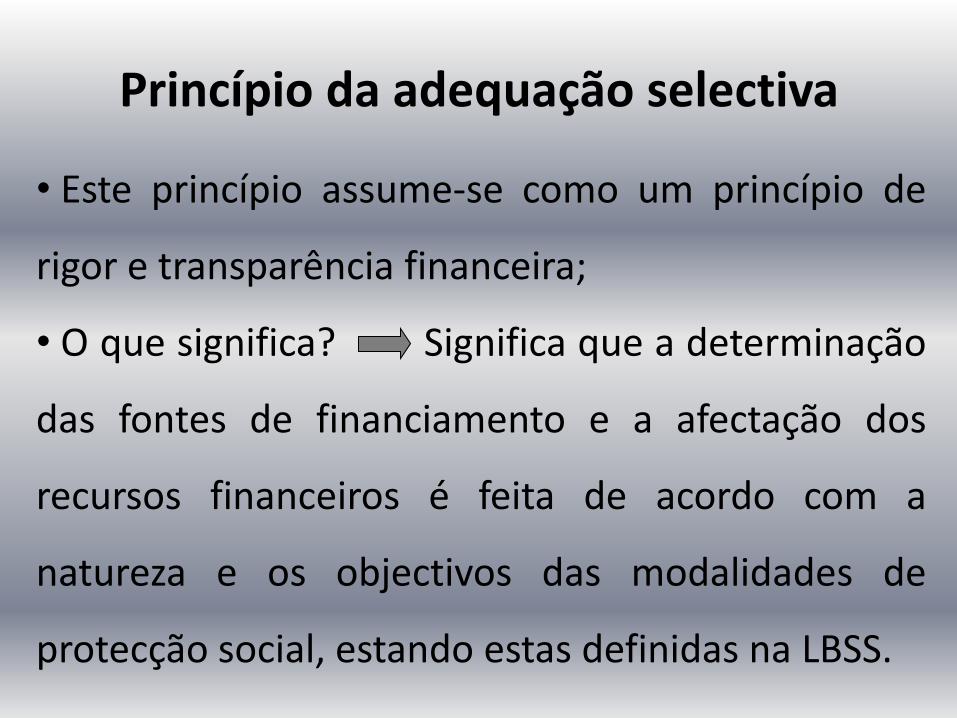

Princípio da adequação selectiva

• Este princípio assume-se como um princípio de

rigor e transparência financeira;

• O que significa? Significa que a determinação

das fontes de financiamento e a afectação dos

recursos financeiros é feita de acordo com a

natureza e os objectivos das modalidades de

protecção social, estando estas definidas na LBSS.

Do Princípio da Adequação selectiva decorrem:

• A protecção garantida no âmbito da protecção social de

cidadania que é financiada por transferência do Orçamento

de Estado e por consignação de receitas fiscais;

• As prestações substitutivas dos rendimentos de

actividade profissional e as políticas de emprego e

formação profissional, que são financiadas por quotizações

dos trabalhadores e por contribuições das entidades

empregadoras;

Do Princípio da Adequação selectiva decorrem:

• As despesas da administração e outras despesas

comuns do sistema, que são financiadas através de

fontes correspondentes ao sistema de protecção

social de cidadania e previdencial, sendo estas

repartidas segundo a proporção dos seus encargos;

• Podem ainda ser utilizadas as receitas provenientes

de jogos sociais no financiamento.

Capitalização pública de estabilização

• Visa assegurar o respeito pelo Princípio da adequação

selectiva;

• O artigo 91º da LBSS contém a previsão da

capitalização pública, a ter lugar num fundo de reserva,

ao qual será afecta uma parcela entre 2 a 4% do valor

percentual correspondente às quotizações dos

trabalhadores por conta de outrem;

Capitalização pública de estabilização

• Este fundo terá que assegurar a cobertura das despesas previsíveis com pensões, por um período mínimo de dois anos;

• Este preceito pode não ter aplicação se:

Capitalização pública de estabilização

Fundo é gerido sob regime de capitalização:

• Para além das contribuições dos

trabalhadores, é constituído:

• Pelos saldos anuais do sistemas previdencial;

• As receitas resultantes da alienação de

património;

• Ganhos obtidos das aplicações financeiras.

Art. 92º fontes de financiamento

Constituem fontes de financiamento do sistema: • a) As quotizações dos trabalhadores; • b) As contribuições das entidades empregadoras; • c) As transferências do Estado e de outras entidades públicas; • d) As receitas fiscais legalmente previstas; • e) Os rendimentos de património próprio e os rendimentos de património

do Estado consignados ao reforço do Fundo de Estabilização Financeira da Segurança Social;

• f) O produto de comparticipações previstas na lei ou em regulamentos; • g) O produto de sanções pecuniárias; • h) As transferências de organismos estrangeiros; • i) O produto de eventuais excedentes da execução do Orçamento do

Estado de cada ano; • j) Outras legalmente previstas ou permitidas.

Orçamento da Segurança Social

“Conjunto das receitas e despesas do sistema de

segurança social, incluindo as despesas de

administração ou de funcionamento dos

serviços com atribuições e competências

nesta área”

Art. 93º - Orçamento da Segurança Social

1 - O orçamento da segurança social é apresentado pelo Governo e aprovadopela

Assembleia da República como parte integrante do Orçamento do Estado.

2 - As regras de elaboração, organização, aprovação, execução e controlo doorçamento da segurança social constam da lei.

3 - O Governo apresenta à Assembleia da República uma especificação dasreceitas e das despesas da segurança social, desagregadas pelas diversasmodalidades de protecção social, designadamente pelas eventualidadescobertas pelos sistemas previdencial e protecção social de cidadania esubsistemas respectivos.

4 - O Governo elabora e envia ainda à Assembleia da República umaprojecção actualizada de longo prazo, designadamente dos encargos comprestações diferidas e das quotizações dos trabalhadores e dascontribuições das entidades empregadoras.

Relatório do Instituto de Gestão

Financeira da Segurança Social

Execução Orçamental relativa ao

primeiro trimestre de 2011

Art. 93º Orçamento da Segurança Social

• Nº 1 e nº 3: O O.S.S. é apresentado pelo

Governo à Assembleia da República para

aprovação.

• Nº2: Lei de Enquadramento Orçamental

• Nº 4: Projecção de receitas e despesas

plurianual.

Receitas efectivas e sua proveniência

Total de 5.746,6 M€, dos quais:

• 59% - Contribuições

• 4% - IVA Social – breve nota

• 30% - MTSS

• 1% - Ministério da Educação

• 1% - Santa Casa da Misericórdia

• 5% - Fundo Social Europeu

Acréscimo de 3,1% na receita

efectiva em relação a período

homólogo de 2010

Porquê?

• Comportamento da receita de contribuições que regista um

aumento de 101,8 milhões

de € relativamente ao período homólogo de 2010;

• Valor das transferências correntes recebidas do Orçamento deEstado (receitas fiscaisconsignadas e transferências do MTSS, incluindo o valordestinado ao co-financiamentoda Componente Pública Nacional das AFP) que evidenciam noperíodo em análise umdecréscimo de 61,5 milhões de € relativamente a igual períodode 2010, decorrente daredução de despesa em virtude da implementação de medidasde consolidaçãoorçamental;

• Montante das transferências correntes recebidas do

FSE, cuja diferença relativamente a

igual período de 2010 é de mais 142,8 milhões de €.

Despesas Efectivas e sua afectação

Total de 5.167,0 M€, dos quais:• 59% - Pensões e Complementos• 2% - Rendimento Social de Inserção • 3, 6% - Abono de Família• 2,3% - Subsídio e Complemento de Doença• 10, 1% - Subsídio de Desemprego e análogos• 1,3% - Complemento Solidário para Idosos• 2,2% - Subsídio de Parentalidade• 7,4% - Prestações de Acção Social• 12,1% - Subsídios de acções de formação profissional

Acréscimo de 1,9% na despesa

efectiva em relação a período

homólogo de 2010

Porquê?

• A despesa paga em prestações sociais, registando um

decréscimo de 18,8 milhões de €

face a idêntico período de 2010, isto é, menos 0,4%;

• A despesa com subsídios à formação profissional que

regista um acréscimo de 145,0

milhões de € face a idêntico período de 2010, isto é,

mais 103,6%;

• As transferências para Emprego, Higiene, Segurança e

Formação Profissional que

registam um decréscimo de 24,5 milhões de € face a igual

período de 2010, isto é,

menos 14,6%;

• O valor das restantes componentes da despesa efectiva

do Sistema cujo cômputo é

inferior ao registado no mesmo período de 2010 em 4,1

milhões de €.

CONCLUSÕES

Concluímos apresentando algumas medidas que temos

como essenciais para a subsistência e melhoramento

da Segurança Social:

• Alterar a forma de cálculo para ter em conta todos os

descontos feitos durante a vida activa e não apenas os

últimos anos;

• Aumentar a penalização por reforma antecipada;

• Medidas estruturais de incentivo à natalidade

para combater o envelhecimento da população.