o cálculo do valor presente líquido com tratamento do ... · maior atenção será dada a esse...

TRANSCRIPT

1

O cálculo do Valor Presente Líquido com tratamento do risco através do método de Simulação de Monte Carlo

Autoria: Rafael de Almeida Paula, Emilio Capelo Junior, Camila Carvalho Costa RESUMO O presente trabalho apresenta um tratamento estatístico por simulação de Monte Carlo, com método de avaliação de investimentos denominado Valor Presente Líquido. A simulação de Monte Carlo utiliza a geração de números aleatórios para criar um futuro provável com base em distribuições de freqüência conhecidas. A simulação foi feita a partir da modelagem em planilha eletrônica, utilizando as funções ALEATÒRIO e PROCV, que respectivamente gera números aleatórios e busca o valor gerado em uma distribuição de freqüência acumulada. Para testar a planilha modelada, foi utilizado um projeto de investimento de uma pequena indústria de refrigerantes. Foram determinadas como variáveis aleatórias: a taxa de desconto do VPL, a inflação para custos, a inflação para preços de venda e variação das quantidades vendidas. O processo de simulação gerou 32 mil variates para o VPL, esses valores foram ordenados do menor para o maior. Como resultado final da pesquisa foram obtidos intervalos de VPLs, cada um com seu respectivo grau de confiança. Dessa forma o investidor e as instituições de financiamento podem observar que o futuro pode sofrer variações e, desta forma, mensurar o risco do investimento. 1. INTRODUÇÃO A análise de investimentos é uma técnica econômico-financeira que serve para mensurar a viabilidade de projetos nos mais diversos setores da economia e é a partir dela que os gestores, os investidores e as instituições de crédito terão subsídios para tomar a decisão de investir e/ou fornecer crédito. Ela não se limita apenas a grandes projetos, é utilizada também para verificar a viabilidade de pequenos e médios empreendimentos. Existem basicamente duas abordagens principais sobre o tema: a primeira é mais tradicional e simplista, mas apesar disso, é amplamente utilizada. Nela não se leva em consideração o valor do dinheiro no tempo, ou seja, as taxas de juros do mercado não são incluídas nos cálculos, nem mesmo taxas de oportunidade, limitando-se na verificação do tempo de retorno do investimento ou payback. Já a segunda, mais sofisticada, leva em consideração o valor do dinheiro no tempo. Essa prática permite remunerar o capital empregado ao longo do tempo, corrigindo assim uma perda de capital, ou ainda, calcula-se a taxa ideal para que o projeto seja viável. A Taxa Interna de Retorno (TIR) e o Valor Presente Líquido (VPL) são exemplos dessa abordagem. Para o propósito do trabalho, usa-se a técnica de simulação, muito eficiente em situações que envolvem risco. Ela permite o acesso antecipado de um conhecimento que provavelmente só é possível no futuro, pela vivência e experiência. Focando particularmente na Simulação de Monte Carlo, objeto de estudo deste trabalho, ela utiliza a geração de números aleatórios para criar futuros prováveis com base em uma distribuição de freqüência, conhecida previamente. Com o levantamento de distribuições de freqüência das variáveis independentes, torna-se possível gerar um conjunto de novas alternativas para o Valor Presente Líquido. O estudo do assunto foi escolhido como forma de apoio ao investidor ou empreendedor nas suas iniciativas de investir em projetos, quando precisam de informações para a tomada de decisão. A grande maioria dos investimentos apresenta certo grau de risco e retorno ao investidor. Quando se fala de projetos econômicos, como empresas, o risco é dado em função de vários fatores, como: a variação da taxa de juros, a variação na demanda de bens e serviços, a concorrência, o fornecimento, dentre outros, que alteram o retorno esperado.

2

Para que um projeto possa ser viável, tem-se que determinar uma taxa de retorno que se iguale ou supere as taxas de mercado, e o VPL deve ser igual ou superior à zero, condição essa que torna o projeto viável. Caso ocorra o contrário ele será inviável. A grande questão dos projetistas que utilizam o VPL é a limitação dessa técnica, que não considera as variações que certamente ocorrem no mercado. As taxas de mercado, a concorrência, as vendas, a inflação e outras variáveis que são passiveis de variações. Entretanto o projetista, que utiliza o VPL, se vê obrigado a determinar taxas e valores para as variáveis e confiar que eles não sofrerão alterações, o que é muito improvável, principalmente se o horizonte de planejamento for de longo prazo. Como o VPL é uma variável dependente das citadas anteriormente ele também será um valor único, invariável, logo, dessa forma o risco relacionado a ele não pode ser mensurado estocasticamente. Apresenta-se neste artigo uma ferramenta para incrementar o cálculo do VPL, dando a ele um tratamento estatístico por simulação de Monte Carlo oferecendo ao analista de um projeto a probabilidade de um VPL, de acordo com a variabilidade das variáveis independentes. Com a simulação, o investidor tem disponível uma informação importante para a tomada de decisão, a do risco relacionado ao investimento. Os valores de VPLs são apresentados por intervalos e cada intervalo apresenta uma probabilidade de ocorrência para o VPL. 2. METODOLOGIA O trabalho possui como objetivo geral: apresentar uma ferramenta que possa complementar a avaliação de investimentos - denominada Valor Presente Líquido - utilizada por projetistas, bancos, administradores, governo e interessados. A ferramenta proposta torna possível um tratamento estatístico através da Simulação de Monte Carlo, o qual fornece um maior subsídio para o processo decisório. E como objetivos específicos: identificar projeto que permita a utilização da ferramenta proposta, levantar variáveis que compõe o cálculo do Valor Presente Líquido, buscar referencial sobre o assunto e elaborar uma planilha eletrônica com a finalidade de realizar simulações. Para utilizar o modelo foi importante obter um projeto real para a aplicação do tratamento estatístico. O projeto utilizado foi elaborado por um consultor do SEBRAE – CE, com a finalidade de captar recursos para ampliação de uma pequena indústria de refrigerantes. Do projeto foram utilizadas as informações dos fluxos de caixa projetados em valores monetários, a projeção das quantidades vendidas no primeiro ano e anos seguintes, a sazonalidade para as vendas, entre outras informações. Posteriormente foram definidas as variáveis aleatórias que seriam simuladas no modelo: taxa de desconto do VPL, representada pela variação da poupança no período de janeiro de 2002 a março de 2007; variação da inflação, incidindo nos custos e nos preços de vendas baseada no índice IGP-M; variação nas quantidades vendidas no primeiro ano e anos seguintes, baseada no projeto do SEBRAE-CE e variação nos preços de venda, baseada na variação do IPCA. A seguir foram utilizadas funções de planilha eletrônica para gerar números aleatórios e simular 32 mil VPLs, tendo como base o fluxo de caixa original. Dessa forma encontra-se uma distribuição de freqüência de VPLs, o que leva o projetista a conhecer o risco do investimento em análise.

3

O trabalho realizado é enquadrado como uma pesquisa de laboratório em ambiente computacional por suas características básicas apresentadas acima e reforçadas no capitulo sobre procedimentos da pesquisa.

3. REFERENCIAL TEÓRICO

3.1. Valor Presente Líquido Maior atenção será dada a esse tópico pelo fato de fazer parte do tema desta obra. O VPL ou Valor Presente Líquido é um dos principais métodos de avaliação de investimentos pelo fato de levar em consideração o valor do dinheiro no tempo e ainda o volume de investimento em valores absolutos. As conceituações a respeito do tema são facilmente encontradas nos principais livros de finanças corporativas e análise de investimentos. Segundo Puccini (2000, p. 134), “O Valor Presente Líquido de um fluxo de caixa é igual ao valor presente de suas parcelas futuras (que são descontadas a uma determinada taxa de desconto), somado algebricamente com a grandeza colocada no ponto zero”. Essa grandeza colocada no ponto zero segundo o autor refere-se ao investimento inicial e normalmente representa uma saída de caixa. De acordo com Assaf Neto (2005, p319), “A medida do Valor Presente Líquido é obtida pela diferença entre o valor presente dos benefícios líquidos de caixa, previstos para cada período no horizonte de duração do projeto, e o valor presente do investimento”. O VPL também é conhecido com NPV cujo termo significa – Net Present Value.

3.2. Fluxo de Caixa A demonstração do fluxo de caixa é uma demonstração financeira que informa sobre as entradas e saídas de caixa da empresa. Segundo Bodie (1999, P.84), “A demonstração de fluxo de caixa mostra todo o dinheiro que flui para dentro ou para fora da empresa em determinado período”. O fluxo de caixa de uma empresa revela o que realmente acontece em nível de caixa, revela a liquidez da empresa, o que é muito importante para que a empresa honre seus compromissos. Apresentando mais um definição temos, segundo Gitiman (2002, p105), “A demonstração de fluxos de caixa fornece uma reflexão sobre os fluxos de caixa operacionais, de investimento e financiamento da empresa”. Também conceitua, “Fluxo de caixa líquido é a diferença matemática entre as entradas de caixa da empresa e suas saídas de caixa em cada período”.

3.3. Custo de Oportunidade O custo de oportunidade é um conceito que representa a relação entre possibilidades de investimentos. Segundo Souza (1995, P 22), “Se apenas uma entre as alternativas puder ser escolhida, o custo de oportunidade de cada uma é mostrado como a diferença entre seus ganhos e os ganhos da melhor escolha possível”. Já Damodaran (2004, p.312) afirma “custo de oportunidade – o custo criado para o restante da empresa, como resultado do uso de recursos existentes nesse projeto, em vez de em outro lugar”.

3.4. Inflação Inflação e taxa de juros são dois elementos necessários aos cálculos de avaliação de investimentos. Segundo Casarotto (1994, p.80), “Inflação é a perda do poder aquisitivo da moeda”. São diversos os fatores que levam à inflação como, o aumento da demanda de um bem sem o aumento proporcional de sua produção, o aumento de custo de fatores de produção, a especulação com estoques ou o excesso de circulação da moeda.

4

De acordo com Damodaran (2004, p. 275), “A mudança no poder de compra da moeda, de período a período, é mensurada pela taxa de inflação”. E ainda classifica a inflação em esperada e inesperada. A inflação esperada, de acordo com Damodaran (2004), é a perda prevista no poder de compra ao passar do tempo. Já a inflação inesperada é a diferença entre a inflação real e a inflação esperada.

3.5. Risco e retorno Quando se fala em risco é importante ressaltar a diferença entre risco e incerteza. O autor Harrison (1976, p. 85) afirma que “Há incerteza, quando os fluxos de caixa associados a um projeto não podem ser previstos com exatidão, enquanto diz-se que há risco, quando a incerteza é suficiente para levar a uma decisão que seria incorreta a luz de eventos subseqüentes”. Verificando o conceito de risco por outro ângulo, segundo Assaf Neto (2005, p. 207), “O risco pode ser entendido pela capacidade de se mensurar o estado de incerteza de uma decisão mediante o conhecimento das probabilidades associadas à ocorrência de determinados resultados ou valores” No conceito de Assaf Neto (2005) o risco é um grau de incerteza conhecido probabilisticamente.

3.6. Simulação Modelos de simulação são utilizados em finanças para transformar a incerteza em risco. De acordo com Gitman (2001, p 315), “Simulação é uma abordagem comportamental baseada na estatística que aplica distribuições de probabilidade predeterminadas e números ao acaso para estimar resultados de risco”. Uma distribuição de probabilidade de resultados de projetos pode ser desenvolvida ao unir vários componentes de fluxos de caixa em um modelo matemático e repetindo o processo inúmeras vezes. O mesmo autor acrescenta que com uma distribuição de resultados o administrador pode não apenas estimar um resultado, mas obter uma probabilidade de se alcançar determinado valor. A aplicação de simulação é uma técnica muito poderosa se utilizada de maneira adequada. Gitman (2001, p316) acrescenta ”A saída da simulação proporciona uma excelente base para a tomada de decisão, pois ela permite ao tomador de decisões visualizar um espectro contínuo de alternativas de risco retorno, em vez de uma estimativa de um ponto único”. A simulação estuda os sistemas e tenta representá-los, sendo uma maneira rápida e barata de se obter um conhecimento que normalmente se obtém pela experiência, de acordo com Moore (2005, p.428) que explica: “O objetivo é criar um ambiente no qual a informação sobre ações alternativas possíveis possa ser conseguida através da experimentação”.

Para a formação de um modelo é necessário definir variáveis. Variável aleatória é definida como o fator que não é conhecido com certeza e o seu comportamento é descrito como distribuição de probabilidade. Moore (2005, p.428), explica que esse tipo de simulação é chamado de “Método Monte Carlo, em função das roletas dos cassinos em Monte Carlo, que podem ser vistas como artifícios para gerar eventos incertos ou aleatórios“.

De acordo com Moore (2005) a maior parte das simulações é feita com planilhas eletrônicas, porque o número de cálculos necessários logo ultrapassa a capacidade humana. A simulação em planilhas eletrônicas consiste em identificar a distribuição de freqüência de uma variável dependente y, dado o comportamento aleatório das variáveis independentes x que afetam aquela variável decisória. Segundo Lustosa, Ponte e Dominas in Corrar (2004), quanto maior for o número de replicações ao modelo, maior será a condição de o analista identificar a função de probabilidade da variável dependente, base para a tomada de decisão.

5

4. PROCEDIMENTOS DA PESQUISA

4.1 Projeto Jovem Empreendedor - Indústria de Refrigerantes

A aplicação prática do tratamento estatístico do Valor Presente Líquido através da simulação de Monte Carlo foi feita em um projeto de financiamento de uma pequena indústria de refrigerantes no estado do Ceará. Projeto esse que servirá como base de dados para o estudo e pesquisa em ambiente computacional. Esse projeto faz parte do programa Jovem Empreendedor do SEBRAE, que fornece capacitação e elaboração de projetos de financiamento para jovens carentes empreendedores. A pequena indústria de refrigerantes em análise, denominada aqui como projeto em estudo, teve seu projeto elaborado com o intuito de captar recursos para ampliação da produção. A empresa produz uma média de 110 fardos de 12 unidades por dia. Os sabores dos refrigerantes são uva, caju e laranja e preço de venda a R$ 3,00 por fardo. O refrigerante é disponibilizado em garrafas de 350 ml. O projeto foi elaborado no ano de 2005 e não foi enviado ao banco para financiamento. O tratamento estatístico que será dado ao projeto, a seguir, serve para fornecer às instituições de crédito e aos proprietários do empreendimento uma análise do risco relacionado. A informação sobre o fluxo de caixa do projeto está em anexo. 4.2. Organização das distribuições de freqüência Foram definidas como variáveis aleatórias: a taxa de desconto do VPL, representada pela variação da poupança no período de janeiro de 2002 a março de 2007; a variação da inflação incidindo nos custos e nos preços de vendas baseadas no índice IGP-M; as variações nas quantidades vendidas nos anos em análise baseadas no projeto do SEBRAE-CE e a variação nos preços de venda baseados na variação do IPCA. A primeira variável aleatória levantada foi a variação mensal da poupança utilizada como taxa de desconto para o cálculo do Valor Presente Líquido. Para uso no modelo foi determinado o período de janeiro de 2002 a março de 2007, por 65 variações ser uma amostragem, representativa estatisticamente e, ainda, por esse período apresentar uma conjuntura econômica semelhante à atual. A distribuição de freqüência foi construída pelo processo de variável contínua por apresentar uma grande variabilidade. Posteriormente foi calculada a probabilidade de ocorrência dos eventos demonstrados pela Figura 01.

Figura 01: Distribuição de freqüência: variação da poupança

6

Na figura 01 tem-se na coluna A as classes, na coluna B as freqüências, na coluna C a probabilidade de ocorrência, nas colunas D e E o intervalo de ocorrência e na coluna F a taxa de variação da poupança. Para exemplificar tem-se que a variação negativa da poupança, presente na célula F3, tem uma probabilidade de ocorrência de 0,0159 ou 1,59%. A variação negativa da poupança, presente na célula F4, tem uma probabilidade de ocorrência de 0,0635 ou 6,35% e assim sucessivamente. A segunda variável levantada foi a inflação, cujo índice utilizado para representá-la foi o Índice Geral de Preços no mercado (IGP-m), foi utilizada a variação do índice no período de janeiro de 2002 a março de 2007 totalizando uma amostra de 63 elementos. Esse período também foi escolhido pela necessidade de obter-se um número representativo para a amostra e pelo fato de o período apresentar certa semelhança com o atual, no que diz respeito à economia e a política do país. Esses valores estão representados pela figura 02. Os dados sobre os índices IGP-m e INPC foram obtidos através do site FGVDADOS, cujo endereço eletrônico consta nas referências desta monografia.

Figura 02: Distribuição de freqüência: variação do IGP-m

A terceira variável levantada foi o Índice de Preços ao Consumidor Amplo utilizado no modelo como referência para a variação dos preços de venda. Este índice foi escolhido por representar a evolução dos preços somente com base em bens e serviços destinados ao consumo e, no caso em estudo, o preço de refrigerantes. O período pelo qual foram levantados os elementos amostrais, de 63 elementos, foi escolhido pelos mesmos motivos dos casos anteriores. Essa distribuição de freqüência está representada pela figura 03.

Figura 03: Distribuição de freqüência: variação do IPCA

A quarta variável foi levantada com base nas informações do projeto em estudo, a indústria de refrigerantes. Do primeiro para o segundo ano, após o financiamento, existirá um crescimento

7

na quantidade vendida na ordem de 21%. A partir dessa informação foi construída uma distribuição de freqüência, que possibilitasse o crescimento citado. A distribuição está representada pela figura 04. A quinta variável, a variação das quantidades vendidas a partir do segundo ano, também foi levantada com base em informação do projeto que apresenta um crescimento nulo nas vendas a partir do segundo ano, após o financiamento. A partir dessa informação foi construída uma distribuição de freqüência que representasse esse crescimento nulo. A tabela 05 apresenta a distribuição.

Figura 04: Distribuição de freqüência: variação quantidade vendida ano 01

Figura 05: Distribuição de freqüência: variação quantidade vendida a partir do ano 02

8

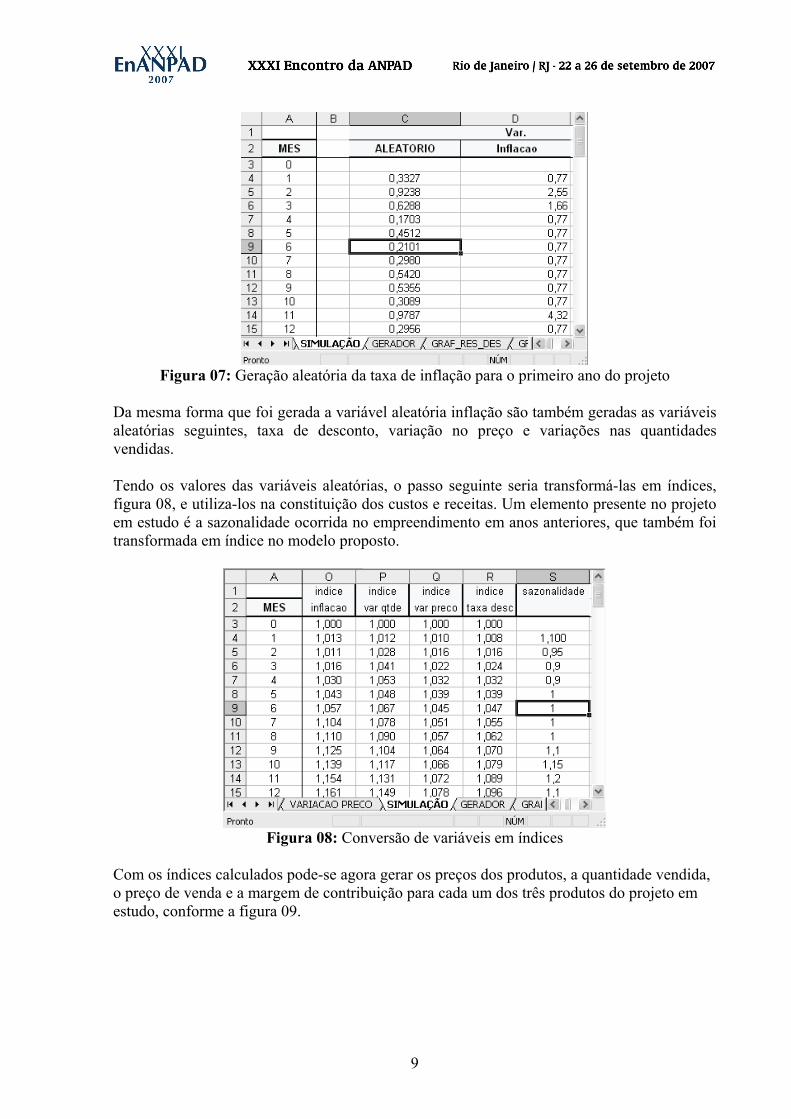

4.3. Elaboração da planilha de simulação O projeto no qual será aplicado o tratamento estatístico apresenta um horizonte de planejamento de 84 meses. Por esse motivo, a planilha criada também apresenta 84 meses para o cálculo de cada VPL. A planilha foi criada com funções que geram eventos aleatórios baseados nas distribuições de probabilidade das variáveis aleatórias independentes definidas anteriormente. A geração de eventos aleatórios pela planilha é feita utilizando-se a função =ALEATÓRIO(), que gera valores compreendidos entre 0 e 1. É através dessa função que os eventos taxa, inflação, variação no preço, variação nas quantidades, podem ser gerados aleatoriamente, possibilitando o cálculo de “n” VPLs, variável dependente estudada. Entretanto se faz necessário o uso da função =PROCV(), que torna possível relacionar o evento gerado pela função =ALEATÓRIO() com as variáveis em análise, cujas distribuições de probabilidade são conhecidas e demonstradas nas figuras de 01 a 05. A função =PROCV() procura um número na primeira coluna de uma tabela e retorna o número contido na mesma linha, pertencente a outra coluna especificada. Como forma de ilustrar esse procedimento tem-se a figura 06 e a figura 07 dispostas a baixo.

Figura 06: Funções para geração aleatória da taxa de inflação

A figura 06 mostra as fórmulas para geração aleatória de uma taxa para cada mês. Cada número gerado pelo =ALEATÓRIO() é utilizado como parâmetro para a função =PROCV() que por sua vez gera uma taxa de acordo com a planilha “INFLACAO” presente na figura 02. A figura 06 ilustra apenas um período de 12 meses, entretanto a planilha possui 84 meses que é o período do projeto em estudo. A figura 07 apresenta o resultado das funções mostradas na figura 06. A célula D4 apresenta o valor 0,77, porque o =ALEATÓRIO() gerou o número 0,3327. Isso fez com que a função =PROCV() encontrasse na planilha “INFLAÇÃO” um intervalo que contivesse o valor gerado pelo aleatório e achou o intervalo 0,1587 a 0,6190. Esse intervalo é justamente o intervalo de probabilidade acumulada de ocorrer o valor 0,77, que veio para a célula D4.

9

Figura 07: Geração aleatória da taxa de inflação para o primeiro ano do projeto

Da mesma forma que foi gerada a variável aleatória inflação são também geradas as variáveis aleatórias seguintes, taxa de desconto, variação no preço e variações nas quantidades vendidas. Tendo os valores das variáveis aleatórias, o passo seguinte seria transformá-las em índices, figura 08, e utiliza-los na constituição dos custos e receitas. Um elemento presente no projeto em estudo é a sazonalidade ocorrida no empreendimento em anos anteriores, que também foi transformada em índice no modelo proposto.

Figura 08: Conversão de variáveis em índices

Com os índices calculados pode-se agora gerar os preços dos produtos, a quantidade vendida, o preço de venda e a margem de contribuição para cada um dos três produtos do projeto em estudo, conforme a figura 09.

10

Figura 09: Cálculo da margem de contribuição produto 01

O índice da inflação incide diretamente sobre o custo dos produtos e custos fixos. A sazonalidade e o índice de variação da quantidade incidem sobre a quantidade vendida. O índice da variação do preço incide sobre o preço de venda. Já o índice da taxa de desconto incidirá sobre o cálculo do Valor Presente Líquido. Para se obter os valores históricos que formarão os fluxos descontados do Valor Presente Líquido se faz necessário calcular, ainda, a margem de contribuição total somando as margens de contribuição dos três tipos de refrigerantes e depois diminuir as despesas e as parcelas do financiamento. Uma vez que se tem o fluxo de caixa mensal do projeto, mostrado na figura 10, pode-se incluir a taxa de desconto e trazer todos os valores para o momento zero, logo após, soma-se todos os fluxos descontados, inclusive o investimento inicial, que é um valor negativo, e assim tem-se a geração de um Valor Presente Líquido aleatório.

Figura 10: Calculo dos fluxos de caixa descontados

Na figura 10 a célula AN3 representa o valor médio das despesas fixas do projeto em estudo e serve como parâmetro para a geração de novas despesas fixas em função da variação da inflação.

11

A planilha eletrônica foi modelada para gerar fluxos de caixa por um período de 84 meses, prazo em que deve ser pago totalmente o financiamento da empresa em estudo. Até o presente momento foi demonstrado o passo a passo para a geração aleatória de um único fluxo de caixa tendo como variáveis aleatórias a taxa de desconto, a inflação para os custos, a variação para os preços e a variação para as quantidades vendidas aplicadas ao projeto da indústria de refrigerantes, demonstrado na figura 11. Ela mostra a geração aleatória de um Valor Presente Líquido. Devido à extensão da planilha, que contém originalmente 84 linhas que representam os meses, a figura mostra apenas os meses iniciais e finais do fluxo, mesmo assim, o resultado do VPL está calculado com os 85 valores. A planilha que gera os Valores Presente Líquidos agora está concluída e com ela pode-se calcular vários VPLs. A cada clique na tecla F9 a planilha eletrônica gera um novo Valor Presente Líquido. A simulação de Monte Carlo consiste na geração de eventos aleatórios em função de variáveis aleatórias cujas distribuições de probabilidades são conhecidas. Neste estudo a variável aleatória dependente gerada será o VPL. Para este trabalho foram gerados 32mil Valores Presente Líquidos. Essa quantidade de eventos foi determinada por ser um valor representativo estatisticamente e pela limitação gráfica da planilha eletrônica no que diz respeito à construção do gráfico dos VPLs Gerados.

Figura 11: Geração de VPL

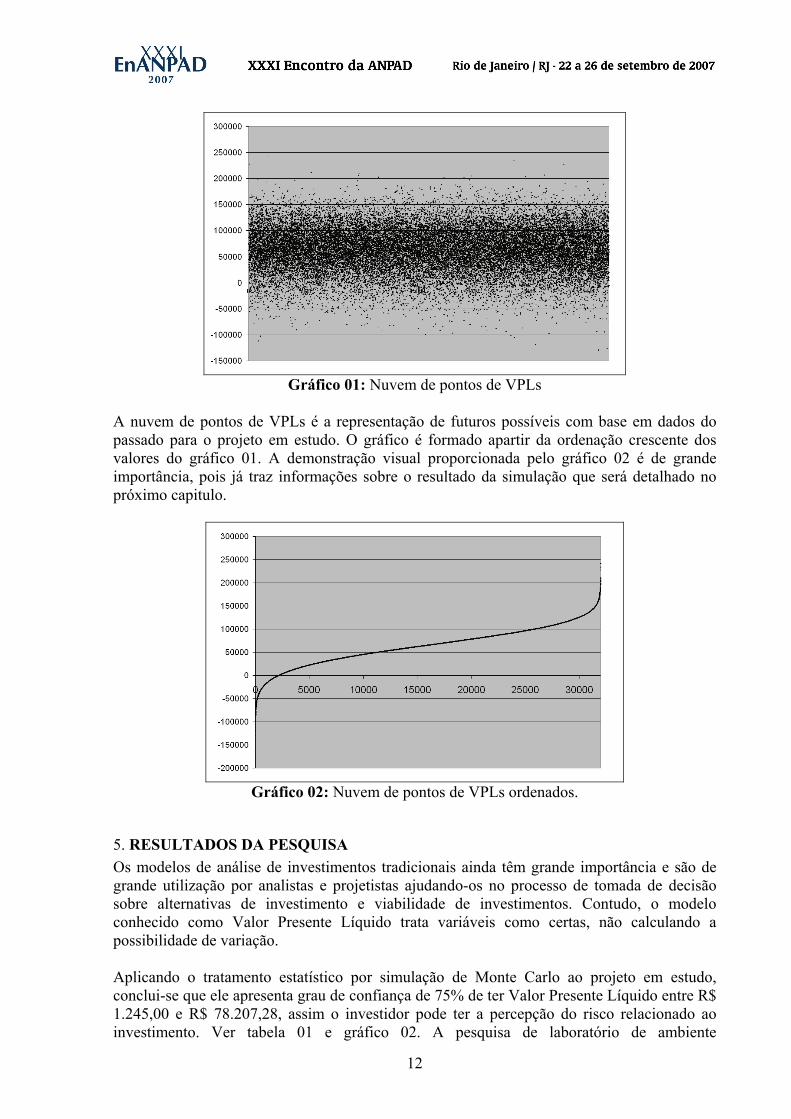

O gráfico 01 mostra uma nuvem de pontos de VPLs de forma desordenada, ou seja, a medida que a planilha eletrônica gerava os VPLs eles eram lançados no gráfico na ordem em que eram criados.

12

Gráfico 01: Nuvem de pontos de VPLs

A nuvem de pontos de VPLs é a representação de futuros possíveis com base em dados do passado para o projeto em estudo. O gráfico é formado apartir da ordenação crescente dos valores do gráfico 01. A demonstração visual proporcionada pelo gráfico 02 é de grande importância, pois já traz informações sobre o resultado da simulação que será detalhado no próximo capitulo.

Gráfico 02: Nuvem de pontos de VPLs ordenados.

5. RESULTADOS DA PESQUISA Os modelos de análise de investimentos tradicionais ainda têm grande importância e são de grande utilização por analistas e projetistas ajudando-os no processo de tomada de decisão sobre alternativas de investimento e viabilidade de investimentos. Contudo, o modelo conhecido como Valor Presente Líquido trata variáveis como certas, não calculando a possibilidade de variação. Aplicando o tratamento estatístico por simulação de Monte Carlo ao projeto em estudo, conclui-se que ele apresenta grau de confiança de 75% de ter Valor Presente Líquido entre R$ 1.245,00 e R$ 78.207,28, assim o investidor pode ter a percepção do risco relacionado ao investimento. Ver tabela 01 e gráfico 02. A pesquisa de laboratório de ambiente

13

computacional forneceu ao investidor uma gama de informações a respeito do risco do investimento, à medida que apresenta não só a probabilidade de se obter Valor Presente Líquido positivo, mas também intervalos com suas respectivas probabilidades de ocorrência. A tabela 01 ilustra todos os intervalos gerados pelo modelo proposto assim como o gráfico 3.

Tabela 01: Probabilidade para intervalo de VPL

Limite Inicial Limite Final

99 -50949,7823 165348,8136

98 -39478,6671 155802,2389

97 -32066,3894 149730,7821

96 -26319,8953 144982,9895

95 -22031,3309 141758,7499

90 -6798,3016 129837,6533

85 2871,0501 122222,3344

80 10097,7732 115844,4612

75 16168,9515 110827,5843

70 21402,6559 106416,1843

65 25946,0737 102435,1933

60 29976,8985 99056,1056

55 33901,4881 95710,1715

50 37384,4145 92462,0536

45 40735,1077 89544,7346

40 44013,9721 86713,6596

35 46906,6423 83795,4016

30 49663,6995 81009,4658

25 52607,9713 78469,3583

20 55094,1131 75821,1447

15 57776,6342 73131,7601

10 60394,7174 70583,09995 62994,7051 67933,9877

% Intervalo

A simulação de Monte Carlo possibilita ao investidor considerar que o futuro pode sofrer variações e, além disso, o investidor terá em suas mão um meio para calcular uma possível variabilidade do futuro. Assim, o planejamento e o processo decisório recebem maior contribuição técnica para a maximização dos resultados. O modelo pode ainda ser utilizado em outros projetos salientando que suas variáveis aleatórias devem ser alimentadas com distribuições de probabilidade compatíveis com o projeto.

14

-100000

-50000

0

50000

100000

150000

200000

99 98 97 96 95 90 85 80 75 70 65 60 55 50 45 40 35 30 25 20 15 10 5

Gráfico 03: Gráfico de intervalo de confiança dos VPLs

6. CONSIDERAÇÕES FINAIS O modelo apresentado é sugerido como uma opção barata e eficiente como ferramenta de avaliação de investimentos e por isso acredita-se que possa auxiliar substancialmente pequenos empreendimentos no seu processo de análise de viabilidade, relacionando risco e retorno. O uso de modelos de simulação requer um bom nível de conhecimento no que diz respeito à modelagem computacional, além dos conhecimentos técnicos relativos aos métodos de avaliação de investimentos. Esse pode ser um dos motivos que tornam essa ferramenta pouco utilizada no Brasil, onde a qualificação profissional é privilégio de uma minoria. Uma deficiência do modelo apresentado é o fato de não apontar o resultado ótimo, mas fornecer um intervalo dentro do qual o evento ocorrerá com certo grau de confiança. Finalizando, ficou demonstrado uma forma de considerar o risco envolvido em um investimento utilizando técnica de tratamento estatístico com Simulação de Monte Carlo ao método de avaliação de investimentos denominado Valor Presente Líquido.

15

REFERÊNCIAS ASSAF NETO, Alexandre. Finanças Corporativas e Valor. 2º ed. São Paulo: Atlas, 2005. BODIE, Zvi, MERTON, Robert C. Finanças; trad. James Sudelland Cook. Porto Alegre: Artes Médicas Sul, 1999. CASAROTTO FILHO, Nelson. Análise de investimentos: matemática financeira, engenharia econômica, tomada de decisão, estratégia empresarial. 6º ed. São Paulo: Atlas, 1994. DAMODARAN, Aswath. Finanças corporativas: teoria e prática. 2º ed. Porto Alegre: Bookman, 2004. FGVDADOS. Área de consulta e aplicação de ferramentas: Índice Geral de Preços do Mercado - IGP- M. Disponível em: (http://fgvdados.fgv.br/dsp_frs_pai_fer ramentas.asp). Acessado em 20 de abril de 2007. GITMAN, Lawrence J. Princípios de administração financeira – essencial; trad. Jorge Ritter. 2º ed. Porto Alegre: Bookman, 2001. HARRISON, Ian W. Avaliação de projetos de investimento; tradução de Antônio Z. Sanvicente. São Paulo: McGrow-Hill do Brasil, 1976. LUSTOSA, P. Roberto, PONTE, V.Maria, DOMINAS W. Rodrigues in CORRAR, Luiz J. Pesquisa operacional para decisão em contabilidade e administração: contabilometria. São Paulo: Atlas, 2004. MOORE, Jefrrey H. Tomada de decisão em administração com planilhas eletrônicas; trad. Lúcia Simonini e Edson Furmankiewiez. 6º ed. Porto Alegre: Bookman, 2005. PUCCINI, Abelardo de Lima. Matemática financeira objetiva e aplicada. 6º ed. São Paulo: Saraiva, 2000. PORTALBRASIL. Caderneta de poupança: índices mensais. Disponível em (http://www.portalbrasil.net/poupanca_mensal.htm). Acessado em 20 de abril de 2007. SOUZA, Alceu Ademir. Decisões financeiras e análise de investimento: fundamentos técnicas e aplicações. São paulo: Atlas, 1995.