instituto de economia - ufrj iee 531 - economia do ... · a decisão do empreendedor que tem...

TRANSCRIPT

Instituto de Economia - UFRJ IEE 531 - Economia do Empreendedorismo 2016.2 Professora: Renata La Rovere Tutor: Guilherme Santos

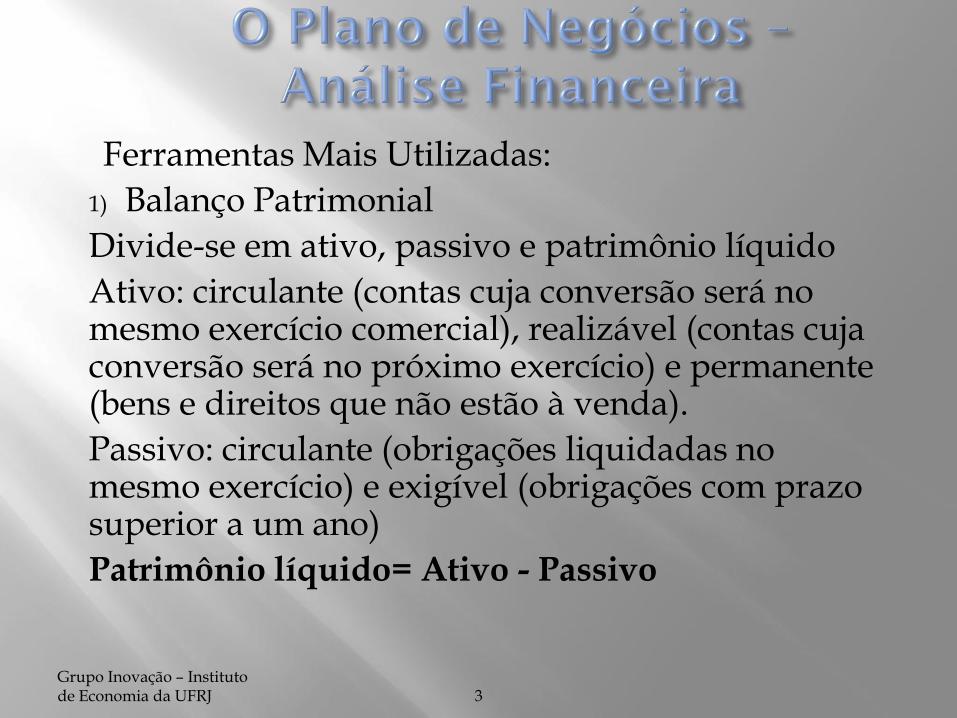

Ferramentas Mais Utilizadas:

1) Balanço Patrimonial

2) Demonstrativo de Resultados – será usado no PN

3) Fluxo de Caixa – será usado no PN

Principais indicadores utilizados:

Payback, TIR e VPL- serão usados no PN

Grupo Inovação – Instituto de Economia da UFRJ 2

Ferramentas Mais Utilizadas:

1) Balanço Patrimonial

Divide-se em ativo, passivo e patrimônio líquido

Ativo: circulante (contas cuja conversão será no mesmo exercício comercial), realizável (contas cuja conversão será no próximo exercício) e permanente (bens e direitos que não estão à venda).

Passivo: circulante (obrigações liquidadas no mesmo exercício) e exigível (obrigações com prazo superior a um ano)

Patrimônio líquido= Ativo - Passivo

Grupo Inovação – Instituto de Economia da UFRJ 3

2) Demonstrativo de Resultados

Classificação ordenada de receitas e despesas

Grupo Inovação – Instituto de Economia da UFRJ 4

Tipo \ Ano 1º ano 2º ano 3º ano 4º ano 5º ano

Receita Líquida R$ 1.166.270,40 R$ 1.399.524,48 R$ 1.539.476,93 R$ 1.539.476,93 R$ 1.539.476,93

Custos Variáveis R$ 583.135,20 R$ 699.762,24 R$ 769.738,46 R$ 769.738,46 R$ 769.738,46

Custos Fixos R$ 480.240,00 R$ 480.240,00 R$ 480.240,00 R$ 480.240,00 R$ 480.240,00

Lucro Operacional R$ 102.895,20 R$ 219.522,24 R$ 289.498,46 R$ 289.498,46 R$ 289.498,46

Impostos R$ 38.071,22 R$ 81.223,23 R$ 107.114,43 R$ 107.114,43 R$ 107.114,43

Lucro Líquido R$ 64.823,98 R$ 138.299,01 R$ 182.384,03 R$ 182.384,03 R$ 182.384,03

3) Fluxo de Caixa

Lista todas as entradas e saídas operacionais, ordenadas por intervalos temporais (semanais, mensais, trimestrais)

Recomenda-se fazer um fluxo de caixa mensal para depois fazer o anual, que constará do PN

Grupo Inovação – Instituto de Economia da UFRJ 6

Payback: prazo de recuperação do investimento

TIR: taxa que iguala o valor presente das despesas ao valor presente dos investimentos

Grupo Inovação – Instituto de Economia da UFRJ 7

O valor presente de $1 daqui a um ano é igual a $1/(1 + r): o montante de dinheiro que você precisa tomar emprestado hoje para ter de volta $1 em um ano.

A fórmula do valor presente é igual a $1/(1 + r)N , onde r é a taxa de juros e N o número de períodos considerados.

O valor presente líquido de um projeto é o valor

presente dos benefícios correntes e futuros menos o valor presente dos custos correntes e futuros. O cálculo do VPL permite decidir se a empresa vai produzir ou não.

Grupo Inovação – Instituto de Economia da UFRJ 8

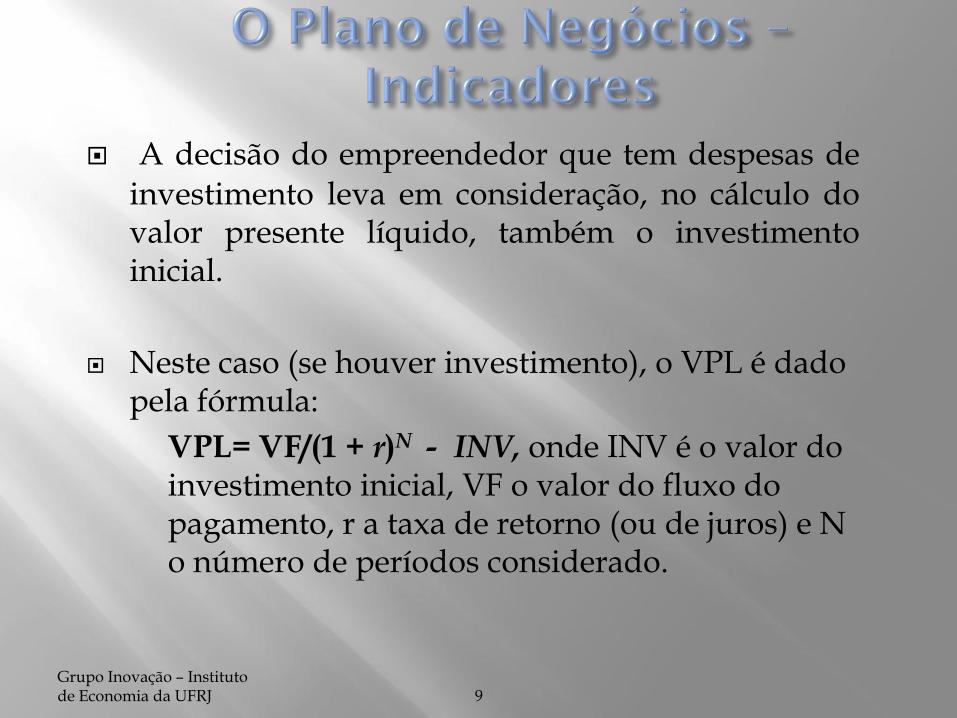

A decisão do empreendedor que tem despesas de investimento leva em consideração, no cálculo do valor presente líquido, também o investimento inicial.

Neste caso (se houver investimento), o VPL é dado pela fórmula:

VPL= VF/(1 + r)N - INV, onde INV é o valor do investimento inicial, VF o valor do fluxo do pagamento, r a taxa de retorno (ou de juros) e N o número de períodos considerado.

Grupo Inovação – Instituto de Economia da UFRJ 9

SIMPLES – Sistema Simples de Tributação Integrada para Micro e Pequena Empresa – incide sobra a receita bruta. Alíquota de até 8,6%, dependendo do tipo de negócio. Para verificar percentual a ser aplicado, consultar:

O site da Secretaria de Fazenda do Governo Federal http://www8.receita.fazenda.gov.br/SIMPLESNACIONAL/

Outra boa fonte de pesquisa é o site da Endeavor:

https://endeavor.org.br/tudo-sobre/simples-nacional/

Grupo Inovação – Instituto de Economia da UFRJ 10

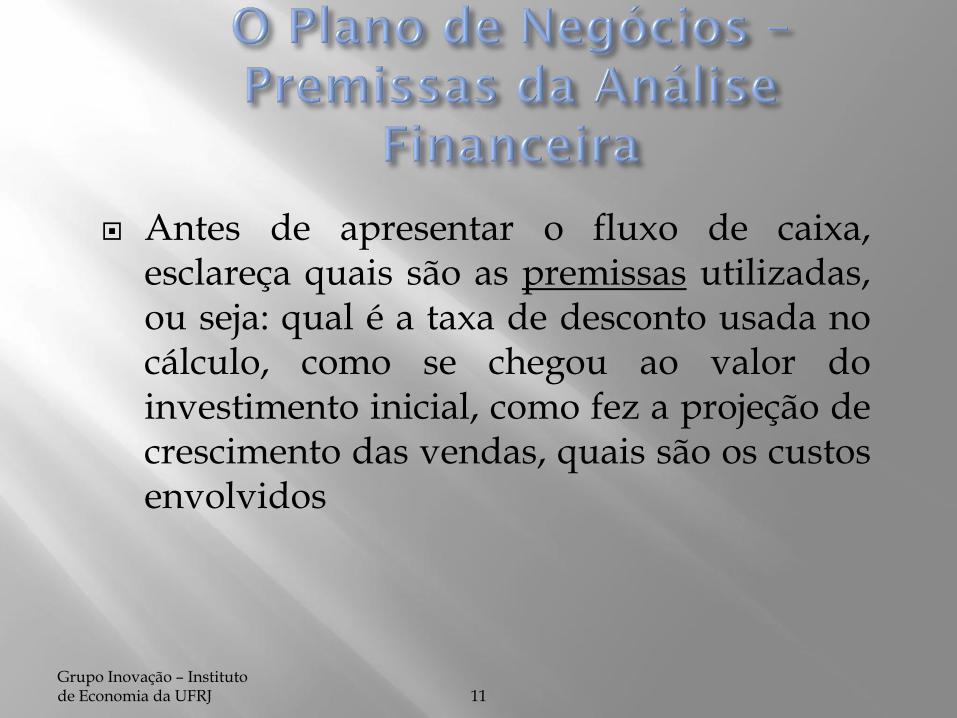

Antes de apresentar o fluxo de caixa, esclareça quais são as premissas utilizadas, ou seja: qual é a taxa de desconto usada no cálculo, como se chegou ao valor do investimento inicial, como fez a projeção de crescimento das vendas, quais são os custos envolvidos

Grupo Inovação – Instituto de Economia da UFRJ 11

Investimento inicial: fixo, pré-operacional e capital de giro

Quadro de Funcionários

Custos e Despesas

Projeção de Vendas

Fluxo de Caixa

Indicadores Financeiros

Grupo Inovação – Instituto de Economia da UFRJ 12

Investimento inicial: pré-operacional e capital de giro

Custos Fixos

Custos Variáveis

Despesas Fixas

Despesas Variáveis

Custo Total

Receita Total Líquida

Saldo

Grupo Inovação – Instituto de Economia da UFRJ 13

Qual a diferença entre custo e despesa? Custo é a soma dos gastos incorridos e necessários para a aquisição,

conversão e outros procedimentos necessários para trazer os estoques à sua condição e localização atuais, e compreende todos os gastos incorridos na sua aquisição ou produção, de modo a colocá-los em condições de serem vendidos, transformados, utilizados na elaboração de produtos ou na prestação de serviços que façam parte do objeto social da entidade, ou realizados de qualquer outra forma.

Desta forma, custo é o valor gasto com bens e serviços para a produção de outros bens e serviços. Exemplos: matéria prima, energia aplicada na produção de bens, salários e encargos do pessoal da produção.

Despesa é valor gasto com bens e serviços relativos à manutenção da atividade da empresa, bem como aos esforços para a obtenção de receitas através da venda dos produtos. Exemplos: Materiais de escritório, Salários da administração.

Fonte: http://www.portaldecontabilidade.com.br/tematicas/custo-ou-despesa.htm

Grupo Inovação – Instituto de Economia da UFRJ 14

Como introduzir investimento no fluxo de caixa? Como a fórmula do Excel não considera o valor total do investimento, o investimento pré-operacional e o capital de giro devem ser lançados no primeiro mês

O investimento fixo pode ser diluído ao longo do tempo através do cálculo da depreciação (custo fixo) ou através do lançamento das despesas de amortização de um empréstimo correspondente (despesa fixa)

Grupo Inovação – Instituto de Economia da UFRJ 15

Vendas mensais do produto ou serviço representam 0,0x% do mercado total do produto ou serviço

Crescimento estimado das vendas é de y% ao ano

Pesquisa sobre utilização de serviço de manicure. Fonte:SENAC

Grupo Inovação – Instituto de Economia da UFRJ 16

Percentual de utilização do serviço /mês

Não Utilizou 1-2 vezes 3-4 vezes > 4 vezes

Classe A 2% 36% 58% 4%

Classe B 2% 51% 45% 2%

Classe C 35% 52,50% 11% 1,5%

1) Identificar custos fixos, custos variáveis, despesas fixas e despesas variáveis do negócio

2) Estimar receita a partir da identificação do público alvo, da projeção de vendas e da análise da concorrência

3) Verificar impostos

4) Estimar investimentos iniciais

5) Montar fluxo de caixa

Grupo Inovação – Instituto de Economia da UFRJ 17