novo planejamento tributario

TRANSCRIPT

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 1/60

PLANEJAMENTO TRIBUTÁRIO

Prof. Manoel Leitão

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 2/60

Planejamento Tributário Direito Tributário:

– É o ramo do direito público que estuda o Tributo

Tributo: – É uma forma de transferência de riqueza pro Estado, para ser

considerado tributo, é preciso que essa transferência deriqueza repute determinados requisitos específicos.

Art 3º CTN: “ Tributo é toda prestação pecuniária compulsória,em moeda ou cujo valor nele se possa exprimir, que nãoconstitua sanção de ato ilícito instituído em lei e cobradamediante atividade administrativa plenamente vinculada.”

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 3/60

Requisitos:

1) Pecuniária

– O tributo tem que ser uma prestação de caráterpecuniário, deve ser obrigatoriamente quantificadocom uma medida em dinheiro.

2) Prestação compulsória

– O tributo é uma obrigação que nasceindependentemente da vontade dos sujeitosenvolvidos, ou seja, uma prestação de nascimentocompulsória – Basta a ocorrência do fato gerador.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 4/60

Requisitos:3) Instituída por Lei

– (Princípio da legalidade), somente por lei pode instituir o

tributo, regulando a relação jurídica tributária. Somente a leipode extinguir, criar, alterar o tributo.

4) Que não constitua sanção de ato ilícito – O tributo constitui sanção de ato ilícito portanto: Tributo e

Multa não se confundem.

5) Cobrada mediante atividade administrativaplenamente vinculada:

– Deverá obedecer obrigatoriamente o caminho definido pelalegislação.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 5/60

Competência Tributária

Aptidão para a criação de tributos, ou sejalegislativa dos entes tributantes para a criaçãode tributosOs legitimados para a criação esta inserido naConstituição Federal

São eles: União Estados / DF

Municípios

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 6/60

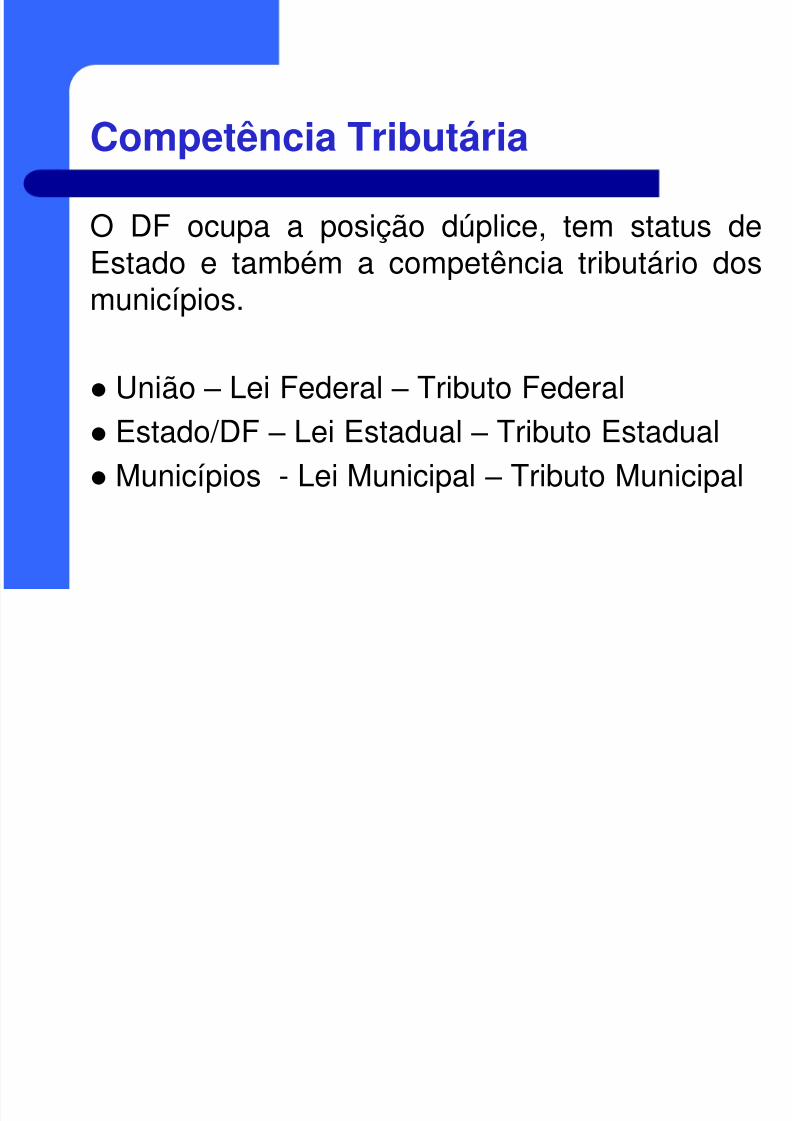

Competência Tributária

O DF ocupa a posição dúplice, tem status de

Estado e também a competência tributário dosmunicípios.

União – Lei Federal – Tributo Federal Estado/DF – Lei Estadual – Tributo Estadual Municípios - Lei Municipal – Tributo Municipal

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 7/60

Características da Competência

Tributário

1) Exclusividade

2) Indelegabilidade

3) Incaducabilidade

4) Facultabilidade

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 8/60

Capacidade Tributário Ativa

É aptidão para a cobrança e utilização do crédito

tributário (credor).

A capacidade tributaria ativa diferente dacompetência tributário

O ente competente tem capacidade ativa

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 9/60

Espécies TributáriasDivide-se em:

Imposto Taxa Contribuição de Melhorias Empréstimo Compulsório Contribuições Especiais

O que diferencia as espécies é o fato gerador daobrigação

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 10/60

Imposto

O imposto previsto no (Art. 145,I da CF) e

(Art. 16 e seguintes do CTN). É um tributocujo o fato gerador não está vinculado a umaatividade estatal. O imposto é um tributo cujoo Fato gerador, o Estado não esta presente é

tributo contra-prestacional, o Estado não dánada em troca, Tributos não vinculados.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 11/60

Imposto Impostos Ordinários

– É um imposto que para ser criado basta o respeito ao

Processo Legislativo específico, podem ser: Federal,Estadual e Municipal.

Impostos Ordinários Federais – IE – II – IR – IPI – IOF – ITR – IGFBasta legislar, obedecendo o processo legislativo específico.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 12/60

Imposto Impostos Ordinários Estaduais

– ICMS

– ITCMD – IPVA

Impostos Ordinários Municipais – IPTU – ITBI – ISS

O DF pode criar tanto os impostos dos Estadosquanto dos municípios, o DF acumula competência.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 13/60

Imposto

Os impostos Federais podem ser:

– Residuais

– Extraordinários

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 14/60

Imposto Impostos Residuais

– É imposto “novo” que incide sobre novas situações jurídicas.

Requisitos: – Incida sobre o fato gerador e base de cálculos

novos – Seja criado por intermédio de lei complementar – O legislador deverá definir a acumulação da regra

de não cumulatividade.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 15/60

Imposto Impostos Extraordinários

– É um imposto criado numa situação especial ou

extraordinária. Ex: Guerra externa ou sua eminência. Características:

– Poderá em qualquer fato gerador mesmo que já repelido poroutros impostos ordinários

– É instituído por intermédio de lei ordinária ou, medida

provisória – Imposto extraordinário é um imposto temporário ele deve ser

gradativamente suprimido. Prazo: 5 anos – O dinheiro arrecadado a esse imposto vai pro orçamento

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 16/60

Taxa

É a modalidade de Tributo que tem por fato

gerador uma situação diretamente vinculada auma atividade estatal. Difere-se dos impostosporque exige que haja uma atividade estatal,só pode ser instituído se o Estado der algo em

troca. (contra-prestacional).

Taxas são tributos vinculados

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 17/60

Taxa

Modalidades de taxa que variam sobre

atividade estatal – Taxa de polícia: Exercício do poder de polícia.

– Taxa de serviço: Prestação de serviço pública.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 18/60

Taxa

Características Gerais das Taxas

– A CF não divide as taxas – A competência das taxas são conseqüentes. – Valor das taxas, se sujeitam a regra de

retributividade, portanto devem ser calculados, visaapenas ressarcir os gastos do Estado, calculandono custo da atividade estatal

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 19/60

Taxa

Taxa de polícia

– A atividade estatal é o exercício do poder de polícia,ou seja, não tem qualquer relação com atividadepolicial, e sim fiscalizar, regulamentar, o exercíciodo direito. Ex: Emissão de Alvará, Taxa paraemissão de passaporte.

O STF entende que pode ser feito pelo usopotencial

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 20/60

Taxa

Taxa de serviço

– Tem por fato gerador a utilização de serviçopúblico, especifico e divisível ainda deve ser deutilização efetiva e especial.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 21/60

Taxa

Requisitos

– Serviço Público – serviço prestado pelo Estado oupor terceiros autorizados com o objetivo de fruiçãocoletiva (por força de lei).

Lembrando: cobrado pelo direito privado é tarifa.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 22/60

Taxa – Serviço específico e divisível – consegue identificar

quem usa e quantos usam

Obs.: Serviço geral e indivisível, é serviço prestado semmensurar quantas pessoas usam. Ex: iluminação pública,segurança, recapiamento, por taxas.

Podem gerar cobrança efetiva e potencial, algunsserviços permitem a cobrança de taxa meramentepotencial. Ex: lixo.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 23/60

Taxa

Requisitos

– Uso compulsório – Serviço a disposição

Pedágio: STF: é a taxa de serviço, sendoopção do ente.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 24/60

Contribuições de MelhoriasA modalidade de tributo que tem por fator gerador umaatividade estatal, mas ligada de maneira indireta do

sujeito passivo. A contribuição de melhoria exige comoatividade estatal a realização de uma obra.Mas essa obra pública tem que gerar umaconseqüência a valorização imobiliária do sujeitopassivo.Sendo um tributo indiretamente vinculado a umaatividade estatal.A competência do ente que esta construindo a obra(responsável pela obra).

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 25/60

Contribuições de Melhorias Obra Pública

– Realizadas e custeadas pelo ente para a coletividade

Portanto: Contribuição de Melhoria, não visa custear a obra.A contribuição de melhoria tem como valor o limite individual elimite global.

Limite individual – Nenhum sujeito passivo pode ser obrigado a pagar mais do

que sua efetiva valorização portanto não é igual para todos. Limite Global

– O ente tributante não pode arrecadar por contribuição demelhoria um valor superior ao custo global da obra.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 26/60

Princípios Constitucionais

Tributários

Princípio da uniformidade geográfica

– Os tributos federais devem ser aplicados demaneira uniforme em Território Nacional.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 27/60

Princípios Constitucionais

Tributários

Princípio da não descriminação ou da nãodiferenciação – Aplica-se aos tributos estaduais e municipais, eles

não podem variar tendo em vista a origem oudestino de bens e serviços; (art.152, da CF); “É vedado aos Estados, ao Distrito federal e aosMunicípios estabelecer diferença tributária entrebens e serviços, de qualquer natureza, em razão desua procedência ou destino.”

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 28/60

Princípios Constitucionais

Tributários

Princípio do não confisco –

(Art. 150, IV da CF); “É vedado aos entes autilização de tributos com efeitos de confisco” portanto, para pagar tributo não pode ser algo queimpossibilite a atividade econômica. O tributo nãopode ser confiscatório, afirma a CF, esse princípio é

aplicado a multa confiscatória.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 29/60

Princípios Constitucionais

Tributários

Imunidades –

Causa de incidência constitucionalmentequalificada é o dispositivo que proíbe a tributaçãode uma pessoa, de uma atividade ou de um bem.

Esta prevista na CF

Isenção – Causa de não incidência legal qualificada, quem da

e quem tira esta prevista em lei do ente competente

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 30/60

Princípios Constitucionais

Tributários

Imunidades genéricas

– Quando se refere a vários tributos ao mesmotempo, podendo ser campo atuação e apuração

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 31/60

Princípios Constitucionais

Tributários São quatro imunidades genéricas: (Art. 150 da CF)

1) Imunidade recíproca: (Art. 150, VI, a da CF) – é vedado aos

entes, instituir impostos sobre o patrimônio renda ou serviçosum dos outros, atinge também as fundações públicas,autarquias, gozam da mesma imunidade, por´me não gozam,empresas públicas, e sociedades de economia mista. O STF já decidiu que a imunidade recíproca pode ser estendida as

sociedades de economia mista e as empresas públicas queexplorem serviços públicos em caráter de monopólio

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 32/60

Princípios Constitucionais

Tributários2) Imunidade genérica recíproca de templos: (Art.

150 VI, b da CF) – a imunidade de templos refere-

se em verdade a organização religiosa, portantonão se refere apenas a construção, existe portantouma limitação, (Art. 150, 4º da CF); “As vedaçõesexpressas no inciso VI, alíneas “b” e “c”,

compreendem somente o patrimônio, a renda e osserviços, relacionados, com as finalidadesessenciais das entidades nelas mencionadas.”

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 33/60

Princípios Constitucionais

Tributários3) Imunidade genérica de partidos políticos e suas

fundações entidades sindicais de trabalhadores

instituições de assistência social e de educação:(Art. 150, VI c da CF); “patrimônio, renda ouserviços dos partidos políticos, inclusive suasfundações, das entidades sindicais dos

trabalhadores, das instituições de educação e deassistência social, sem fins lucrativos, atendidosos requisitos da lei;”

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 34/60

Princípios Constitucionais

Tributáriosa) Partidos políticos e suas fundações –

reconhecidos e formalizados

b) Entidades sindicais de trabalhadores – Importantedesde que sejam trabalhadores

c) Instituições de assistência social e de educação – ex.: Universidades, Colégios, Cursos

personalizantes, Creches, a atividade semfinalidade lucrativa deve ser realizada por leicomplementar

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 35/60

Princípios Constitucionais

Tributários4) Imunidade de livros, jornais, periódicos e o papel

destinado a sua impressão – representa a

proteção ao principio constitucional do direito acultura e a educação afastam impostos tais como:I.I, I.E, IPI e ICMS. Não se considera livrocatálogos comerciais, agendas.

• Exceção: STF: Lista telefônica goza de imunidadepor ser um serviço de utilidade pública.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 36/60

Princípios Constitucionais

Tributários1) Imunidades de contribuições especiais: (Art. 149§2º,I da

CF); “Não incidirão sobre as receitas decorrentes de

exportação,” 2) Imunidade do IPI (Art. 153§3º, III da CF); “Não incidirá sobreprodutos industrializados destinados ao exterior.”

3) Imunidade de ITR (Art. 153,4º, II da CF); “Não incidirá sobrepequenas glebas rurais, definidas em lei, quando as explore

o proprietário que não possua outro imovél.” (Inciso acrescentado pela Emenda Constitucional nº 42, de 10/12/2003)

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 37/60

Princípios Constitucionais

Tributários4) Imunidades de ICMS: (Art. 155§2º,X da CF); Não

incidirá:

a) Sobre operações que destinem mercadorias para oexterior, nem sobre serviços prestados a destinatários noexterior, assegurada a manutenção e o aproveitamentodo montante do imposto cobrado nas operações eprestações anteriores; (redação dada pela Emenda

Constitucional nº 42 de 19/12/2003)

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 38/60

Princípios Constitucionais

Tributários

b) Sobre operações que destinem a outros Estados

petróleo, inclusive lubrificantes, combustíveis líquidos egasosos deles derivados, e energia elétrica;c) Sobre o ouro, nas hipóteses definidas no art. 153, §5º;d) Nas prestações de serviços de comunicação nas

modalidades de radiodifusão sonora e de sons e imagens

de recepção livre e gratuita; (Alínea acrescentada pela Emenda Constitucional nº 42, de 19/12/2003)

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 39/60

Princípios Constitucionais

Tributários5) Imunidade do ITBI: (art. 156§2º da CF); Incide sobre

operações de transferência onerosa de bens imóveis

realizados entre vivos, não incide ITBI, natransmissão de imóveis e direitos reais,integralização de capital social ou extinção de pessoa jurídica.

6) Imunidade de contribuição especial social para

custeio de seguridade social: (Art.195,§7º da CF);“São isentas de contribuição para a seguridade socialas entidades beneficentes de assistência social queatendam às exigências estabelecidas em lei.”

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 40/60

Relação Jurídica Tributária Fato Gerador

– É uma situação prevista em lei que deve ocorrerpara o nascimento da obrigação tributária. (Art. 114do CNT); Ex: auferir renda no IR, prestar serviçosno INSS, Ser proprietário no IPTU.

Obrigação Tributária – Relação formada entre o sujeito ativo ativo e

passivo

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 41/60

Relação Jurídica Tributária Sujeito ativo

– Pessoa titular da capacidade tributária passiva,

pode ser delegada portanto o sujeito ativo pode ser.Ex: INSS

Sujeito Passivo – É aquela que por lei tem o dever de cumprir a

obrigação tributária podendo ser: Contribuinte Responsável Tributário

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 42/60

Obrigação principal e Acessória Obrigação principal

– É toda a obrigação imposta pela legislação tributária

representada pela entrega do dinheiro Obrigação acessória

– É toda obrigação cuja o descumprimento se dá a entrega dedinheiro, são deveres, obrigações de fazer perante o físico, éindependente da obrigação principal.

O descumprimento da obrigação acessória gera a obrigaçãoprincipal As obrigações acessórias não se sujeitam de previsão legal

por ser instituídas por instrumento infra legal

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 43/60

Crédito Tributário É a obrigação tributária formalizada pelo

lançamento. É a obrigação tributáriadocumentada, materializada por intermédio dolançamento tributário é o ato privativo daautoridade administrativa que visa constituir o

crédito O crédito deve ser constituído das seguintes

maneiras:

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 44/60

Crédito Tributário Lançamento por ofício

– O procedimento é praticado pelo fisco, o sujeitopassivo não é responsável tributário pode ser umamodalidade substitutiva das demais, ex: IPTU,IPVA. (Art. 149 do CTN); O lançamento é efetuadoe revisto de oficio pela autoridade administrativa

nos seguintes casos:

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 45/60

Crédito TributárioI. Quando a lei assim o determine;II. Quando a declaração não seja prestada, por quem

de direito, no prazo e na forma da legislaçãotributária;III. Quando a pessoa legalmente obrigada, embora

tenha prestado declaração nos termos do incisoanterior, deixe de atender, no prazo e na forma dalegislação tributária, a pedido de esclarecimentoformulado pela autoridade administrativa, recuse-sea prestá-lo ou não preste satisfatoriamente, a juízodaquela autoridade;

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 46/60

Crédito TributárioIV. Quando se comprove falsidade, erro ou omissão

quanto a qualquer elemento definido na legislação

tributária como sendo de declaração obrigatória;V. Quando se comprove omissão ou inexatidão, por

parte da pessoa legalmente obrigada, no exercícioda atividade a que se refere o artigo seguinte;

VI. Quando se comprove ação ou omissão do sujeitopassivo, ou de terceiro legalmente obrigado, que dêlugar à aplicação e penalidade pecuniária;

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 47/60

Crédito TributárioVII. Quando se comprove que o sujeito passivo, ou de

terceiro em beneficio daquele, agiu com dolo, fraude

ou simulação;VIII. Quando deva ser apreciado fato não conhecido ounão aprovado por ocasião do lançamento anterior;

IX. Quando se comprove que, no lançamento anterior,ocorreu fraude ou falta funcional da autoridade queefetuou, ou omissão, pela mesma autoridade, deato ou formalidade especial.

X. Parágrafo único. A revisão do lançamento só podeser iniciada enquanto não extinto o direito da

Fazenda Pública

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 48/60

Crédito Tributário Lançamento por declaração

– É a modalidade de lançamento na qual a participação tantodo Fisco quanto do sujeito passivo da obrigação, o sujeitopassivo tem a obrigação legal de informar determinadosdados, exige a participação dos dois pólos

Lançamento por homologação – É a modalidade de lançamento que representa todos os

atos tendentes, compete ao sujeito passivo, contribuinte ou

responsável proceder o pagamento do crédito, é o própriosujeito passivo que define e apura o crédito tributário,pagamento realizados pelo sujeito passivo, extingue ocrédito tributário, essa extinção, contudo deve serconfirmada pelo fisco por intermédio do ato dehomologação, concordância.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 49/60

Crédito Tributário A homologação pode ser:

– Expressa – é aquela que expressamente é realizada

Tácita – aquela que se da pelo silêncio do Fisco porum determinado prazo específico, prazo de 5 anos,contados da data gerador

– Os efeitos da homologação expressa ou tácita, sãoexatamente os mesmos da extinção do crédito tributário,salvo se comprovada a existência de fraude, dolo ousimulação

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 50/60

Crédito Tributário Causas modificativas do crédito tributário

– Causas de suspensão da exigibilidade do crédito:

tem por efeito impedir a cobrança, apenas deajuizar a execução fiscal. O grande interesseprático nas causas suspensivas da exibilidadenão se resume a impossibilidade de ajuizamento

ou prosseguimento da execução seu grandeinteresse esta na possibilidade de emissão decertidões positivas com efeitos de negativas.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 51/60

Crédito TributárioPara isso existem 3 situações especiais

1) Débitos não vencidos2) Débitos garantidos pela penhora3) Créditos com a exibilidade suspensa

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 52/60

Crédito Tributário Moratória

– É um favor legal consistente na delação de prazo

de pagamento concedida pela lei do entecompetente

Exceção: A moratória geral, só pode serconcedida pela União, engloba os tributos:

federais, estaduais, municipais e obrigaçõesprivadas.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 53/60

Crédito Tributário Recursos e reclamações administrativas

– É a impugnação administrativa ou judicial, a escolha cabeao sujeito passivo, a utilização da via judicial, renuncia a viaadministrativa, as duas juntas não é permitido

Depósito – A exigibilidade, o valor do depósito do crédito (integral), é a

disponibilização do dinheiro referente do crédito cumuladocom a impugnação. O depósito na esfera administrativa

visa afastar incidência de juros e a correção monetária emcaso de improcedência da reclamação, o depósitosuspensivo da exigibilidade deve ser cumulado com umaimpugnação judicial, com isso suspende o crédito

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 54/60

Crédito Tributário Liminar / Antecipação de tutela

– Concedida nas ações específicas de Mandado de

Segurança, ou ações declaratórias enquantogerar seus efeitos, fica suspenso a exigibilidadedo crédito tributário.

Parcelamento – Delação de prazo de pagamento ou seja, uma

moratória para o pagamento continuado, é umfavor legal

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 55/60

Crédito Tributário Causa de extinção do crédito

– As causas de extinção do crédito tributário. Sãosituações previstas em lei com efeito de resolvera relação jurídico-tributária, atingindo algum doselementos da relação jurídica.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 56/60

Crédito TributárioArt. 156 do CTN: extinguem o crédito tributário

I. O pagamento;II. A compensação;III. A transação;

IV. Remissão;V. A prescrição e a decadência;

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 57/60

Crédito TributárioVI. A conversão de depósito em renda;VII. O pagamento antecipado e a homologação do

lançamento nos termos do disposto no artigo 150 eseus §§ 1º e 4º;

VIII. A consignação em pagamento, nos termos dodisposto no § 2º do artigo 164;

IX. A decisão administrativa irreformável, assimentendida a definitiva na órbita administrativa, quenão mais possa ser objeto de ação anulatória;

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 58/60

Crédito TributárioX. A decisão judicial passada em julgadoXI. A dação em pagamento em bens imóveis, na forma

e condições estabelecidas em lei. (Incluído pela Lcpnº, de 10.1.2001)

Parágrafo único. A lei disporá quanto aos efeitos da

extinção total ou parcial do crédito sobre a ulteriorverificação da irregularidade d sua constituição,observando o disposto nos artigos 144 e 149

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 59/60

Crédito Tributário Pagamento

– É a primeira e a natural causa de extinção docrédito tributário, pagamento nada mais é que ocumprimento voluntário da obrigação, a entregade dinheiro ao ente tributante.

8/4/2019 NOVO PLANEJAMENTO TRIBUTARIO

http://slidepdf.com/reader/full/novo-planejamento-tributario 60/60

Crédito Tributário

Exclusão(art. 175)

-Isenção

-Anistia