o planejamento tributario -...

TRANSCRIPT

IBEP – Instituto Brasil de Extensão e Pós-Graduação

UTP – Universidade Tuiuti do Paraná

EDNEIDE DE SOUSA ARRUDA

MARINALVA LIMA DA SILVA

O PLANEJAMENTO TRIBUTÁRIO

DAS MICRO E PEQUENAS EMPRESAS

IMPERATRIZ

2009

2

IBEP – Instituto Brasil de Extensão e Pós-Graduação

UTP – Universidade Tuiuti do Paraná

EDNEIDE DE SOUSA ARRUDA

MARINALVA LIMA DA SILVA

O PLANEJAMENTO TRIBUTÁRIO

DAS MICRO E PEQUENAS EMPRESAS

Monografia a ser apresentado para a

obtenção do certificado de

especialização em nível de Pós –

Graduação Lato – Sensu em

Auditoria, Controladoria, Perícia e

Docência Superior.

IMPERATRIZ

2009

3

Silva, Marinalva Lima da Silva

O Planejamento Tributário das Micro e Pequenas Empresas: Ferramenta essencial para o desempenho das empresas./ Edineide Bento de Arruda, Marinalva Lima da Silva –Imperatriz, 2009.

Monografia (Pós – Graduação Latu Sensu em Auditoria, Controladoria, Perícia e Docência Superior / IBEP – Instituto Brasileiro de Extensão e Pós – Graduação e UTP – Universidade de Tuiti do Paraná)

4

TERMO DE APROVAÇÃO

EDNEIDE DE SOUSA ARRUDA

MARINALVA LIMA DA SILVA

O PLANEJAMENTO TRIBUTÁRIO DAS MICRO E PEQUENAS

EMPRESAS

Esta monografia foi julgada e aprovada para obtenção de título de Especialista em Auditoria, Controladoria, Perícia e Docência Superior no Curso de Pós – Graduação do Instituto Brasileiro de Extensão e Pós – Graduação e Universidade de Tuiuti do Paraná.

Imperatriz – MA, 31 de Agosto de 2009.

__________________________________________

Prof. Claudio Nogas (Orientador)

Universidade de Tuitui do Paraná

__________________________________________

Prof. (examinador)

Universidade de Tuitui do Paraná

__________________________________________

Prof. (examinador)

Universidade de Tuitui do Paraná

5

Dedicamos este trabalho a nossa família e amigos, aos quais amamos e nos deram apoio e incentivo. Em especial, Carmelita e Francisca Bento.

6

AGRADECIMENTOS

Ao nosso Deus, que com seu imenso amor, tem me concedido inúmeras

bênçãos entre elas a realização deste sonho.

Aos nossos familiares, nossos pais e irmãos, que, com muito carinho e

apoio, não mediram esforços para que chegássemos até esta etapa de nossa vida.

Ao nosso professor e orientador Cláudio Nogas por seu apoio e inspiração

no amadurecimento dos nossos conhecimentos e conceitos que nos levaram a

execução e conclusão desta monografia.

A todos os professores do IBEP – Instituto Brasileiro de Extensão e Pós –

Graduação, que foram tão importantes em nossa vida acadêmica e no

desenvolvimento desta monografia.

Aos amigos e colegas, em especial Vitório Aires, Raimundo Arruda, Rose

Falqueto, Francisca Bento, Márcia Solange pelo incentivo e pelo apoio constante.

7

“Os caminhos do Deus são perfeitos, a palavra do Sehor é pura. Ele é o escudo de todos os que nele se refugiam”.

Sl 17:31

8

SUMÁRIO

LISTA DE ABREVIATURAS E SIGLAS..................... ................................................9

RESUMO....................................................................................................................10

1 INTRODUÇÃO...................................................................................................12

1.1 TEMA E PROBLEMA ..........................................................................................12 1.2 OBJETIVOS .....................................................................................................13 1.2.1 OBJETIVO GERAL ............................................................................................13 1.2.2 OBJETIVOS ESPECÍFICOS .................................................................................13 1.3 JUSTIFICATIVA .................................................................................................13

2 FUNDAMENTAÇÃO TEÓRICA ............................. ...........................................15

2.1 ORIGEM DOS TRIBUTOS ...................................................................................15 2.2 LEGISLAÇÃO TRIBUTÁRIA..................................................................................15 2.2.1 ELEMENTOS FUNDAMENTAIS DO TRIBUTO..........................................................16 2.2.2 A LEI ..............................................................................................................17 2.2.3 O OBJETO ......................................................................................................17 2.2.4 FATO GERADOR ..............................................................................................18 2.2.5 BASE DE CÁLCULO ..........................................................................................18 2.2.6 ALÍQUOTA ......................................................................................................18 2.2.7 CONTRIBUINTE RESPONSÁVEL..........................................................................19

3 MICRO EMPRESA E EMPRESA DE PEQUENO PORTE ........... .....................19

3.1 DEFINIÇÃO DE MICRO EMPRESA E EMPRESA DE PEQUENO PORTE ......................19 3.2 DAS DISPOSIÇÕES COMUNS ÀS MICRO EMPRESA E EMPRESA DE PEQUENO

PORTE.........................................................................................................................20 3.2.1 DA OPÇÃO PELO SIMPLES ...............................................................................21 3.2.2 DA OPÇÃO PELO PRESUMIDO...........................................................................21

4 PLANEJAMENTO ....................................... ......................................................21

4.1 CONCEITO DE PLANEJAMENTO..........................................................................21 4.2 PLANEJAMENTO TRIBUTÁRIO ............................................................................21 4.2.1 ELISÃO FISCAL ................................................................................................22 4.2.2 EVASÃO FISCAL...............................................................................................23 4.3 REGIMES TRIBUTÁRIOS E SEUS ENQUADRAMENTOS ...........................................24 4.3.1 LUCRO PRESUMIDO .........................................................................................25 4.3.1.1 IMPOSTOS FEDERAIS INCIDENTES NAS EMPRESAS ENQUADRADAS NO LUCRO

PRESUMIDO E SISTEMA DE APURAÇÃO ..........................................................................25 4.3.2 SIMPLES NACIONAL .........................................................................................27 4.3.3 COMPARAÇÃO DE TRIBUTAÇÃO: SIMPLES NACIONAL E PRESUMIDO .....................31 4.3.3.1 METODOLOGIA.................................................................................................31 4.3.3.2 PRINCIPAIS MUDANÇAS GERADAS PELO SIMPLES NACIONAL ............................ 31 4.3.3.3 TRIBUTAÇÃO DAS EMPRESAS PRESTADORAS DE SERVIÇOS ...............................33 4.3.3.4 EMPRESAS SUJEITAS A TRIBUTAÇÃO CONFORME O ANEXO III ............................33 4.3.3.5 EMPRESAS SUJEITAS A TRIBUTAÇÃO CONFORME O ANEXO IV............................36 4.3.3.6 EMPRESAS SUJEITAS A TRIBUTAÇÃO CONFORME O ANEXO V.............................38 4.3.3.7 SERVIÇOS COM FOLHA DE PAGAMENTO MAIOR OU IGUAL A 40% DA RECEITA BRUTA

....................................................................................................................................38

9

4.3.3.8 SERVÇOS COM FOLHA DE PAGAMENTO MAIOR OU IGUAL A 35% E MENOR QUE

40% DA RECEITA BRUTA..............................................................................................40 4.3.3.9 SERVIÇOS COM FOLHA DE PAGAMENTO MENOR QUE 30% DA RECEITA BRUTA....41

5 CONCLUSAO .......................................... ..........................................................43

ANEXOS ...................................................................................................................45

REFERÊNCIAS.........................................................................................................51

10

LISTA DE ABREVIATURAS E SIGLAS

CGSN – Comitê Gestor do Simples Nacional

COFINS – Contribuição para Financiamento da Seguridade Social

CSLL – Contribuição Social Sobre o Lucro Líquido

CTN – Código Tributário Nacional

DAS – Documento de Arrecadação do SIMPLES

EPP – Empresa de Pequeno Porte

ICMS – Imposto Sobre Circulação de Mercadorias e Serviços

INSS – Instituto Nacional de Seguridade Social

IRPJ – Imposto de Renda de Pessoa Jurídica

ISS – Imposto Sobre Serviços

LP – Lucro Presumido

ME – Micro Empresa

MPEs – Micro e Pequenas empresas

RIR – Regulamento de Imposto de Renda

SEBRAE – Serviço Brasileiro de Apoio as Micro e Pequenas Empresas

SN – Simples Nacional

SIMPLES – Sistema Integrado de pagamento de Impostos e Contribuições das

PIS – Programa de Integração Social

11

RESUMO

A cada dia as empresas de pequeno porte e as microempresas vem buscando

formas de melhorar sua capacidade de desempenho, apartir de uma abordagem

geral do conceito de planejamento e sua finalidade, nosso trabalho englobou a

definição de pequena e microempresa e de tributos. Iniciamos, pressupondo que, as

pequenas e micro empresas são as que sofrem mais, em função da menor

capacidade financeira, não dispondo de adequada assessoria jurídica-contábil que

as mantenha informadas e atualizadas quanto à aplicação da legislação tributária

vigente para a realização de seus negócios. Neste contexto, com o desenvolvimento

de um planejamento tributário, buscamos analisar e demonstrar, com base nos

impostos federais incidentes nas empresas prestadoras de serviços, a influência que

o correto enquadramento tributário pode representar na gestão empresarial, através

de uma profunda revisão bibliográfica, frente aos tributos federais: Imposto de

Renda; Contribuição Social sobre o Lucro Líquido; PIS e a COFINS. Não bastasse

isso, são feitas alterações constantes na legislação pertinente ao assunto. Tais fatos

dificultam as condições de trabalho dos contabilistas. O "Planejamento Tributário nas

pequenas e microempresas" tem como objetivo principal demonstrar a forma de

aplicar, de maneira correta, a legislação tributária relativa às operações da pequena

e microempresa no mercado nacional, em seu dia-a-dia. A carga tributária elevada,

a que estão sujeitas as empresas no Brasil, obriga os contribuintes a fazerem

estudos e planejamento tributário, visando a minimizar o peso da tributação em seus

custos. Este estudo deixou claro que a opção pelo SIMPLES - Sistema Integrado de

pagamento de Impostos e Contribuições das Microempresas e das Pequenas

Empresas de Pequeno Porte tem vantagem à unificação de diversos tributos para

recolhimento. O que não ocorre com as empresas com apuração no Presumido.

Palavras-chave: Planejamento Tributário, Capacidade de desempenho.

12

ABSTRACT Every day the small businesses and microenterprises is looking for ways to improve

your ability to perform, starting at a general approach to the concept of planning and

its purpose our work involved the definition of small and micro enterprises and taxes.

It began, assuming that small and micro businesses are suffering more, depending

on financial capacity, in the absence of adequate legal advice-book that keeps them

informed and updated about the application of tax law in effect for the conduct of

business. In this context, the development of tax planning, seeks to analyze and

demonstrate the basis of the federal tax on service businesses, the influence that the

correct tax status can play in corporate governance, through a thorough literature

review, front of federal taxes: Income Tax, Social Contribution on Net Income; Pis

and social security tax. On top of that, changes are made in the relevant legislation

contained in the subject. These facts make it difficult working conditions of officers.

The "Tax Planning in small and micro enterprises' main goal is to demonstrate how to

apply correctly, the tax laws relating to the operations of small and micro enterprises

in the domestic market, in its day-to-day. The high tax burden, the demands placed

on companies in Brazil, requires taxpayers to make tax planning and studies, to

minimize the burden of taxation in their costs. This study made it clear that the choice

of SIMPLE - Integrated Payment of Taxes and Contributions of Micro and Small

Enterprises, Small has the edge to the unification of several taxes to collect. But not

so with the companies with the calculation Assumed.

Keywords: Tax Planning, Capacity performance.

13

1. INTRODUÇÃO

A evolução econômica, com o passar dos tempos, vem exigindo cada vez

mais o empenho dos gestores na minimização dos custos e despesas e,

conseqüentemente, da maximização dos lucros.

Dentre as diversidades que podem influenciar na definição de sucesso de

uma empresa ou qualquer atividade que ela exerça, o Planejamento Tributário

caracteriza-se como um dos principais, em função da carga tributária, atualmente,

ter uma parcela significativa no montante financeiro, o qual tem interferido

substancialmente no resultado econômico das empresas.

O Planejamento Tributário é uma ferramenta de fundamental importância para

as empresas, e se considerarmos que a legislação tributária brasileira, em função do

Número de leis e de constantes alterações, passa a ser vista como complexa,

dificultando aos empresários promover a interpretação. Nesta concepção, este

estudo busca discutir os principais aspectos da tributação das pessoas jurídicas e

como as micro e pequenas empresas podem se beneficiar com eles. Apresenta

ainda, os conceitos relativos aos sistemas de tributação de acordo com o

enquadramento dos contribuintes optantes pelo lucro presumido ou simples

nacional.

O objetivo de nosso estudo científico tem como finalidade avaliar os regimes

de tributação, buscando identificar, através do Planejamento Tributário, qual a

melhor opção de enquadramento, de maneira que possa minimizar a incidência dos

impostos e consequentemente, alcançarem melhores resultados econômicos.

1.1 TEMA E PROBLEMA

Os tributos representam significativamente no resultado econômico das

empresas, esta influência tem estimulado os pesquisadores a direcionarem esforços

14

de forma a identificar maneiras de minimizar o nível de representatividade quando

da apuração do resultado.

Partindo desta concepção, o desenvolvimento deste estudo, possui como

tema principal o Planejamento Tributário aplicado as Micro e Pequenas Empresas e

como ele pode ser essencial para o desempenho das mesmas.

Em geral, as micro e pequenas empresas (MPEs), apresentam um quadro

crítico, devido a falta de conhecimento na área tributária. E, para não se tornarem

vítima desta realidade, as MPEs devem procurar formas de obter conhecimento para

fazer um planejamento tributário, completo e eficaz. Estas empresas devem adotar

procedimentos de verificação e análise de seus tributos, para a busca de melhorias

contínuas e controles internos, desenvolvendo programas de revisão sobre os

métodos fiscais utilizados. Dessa forma, como o planejamento tributário pode ser

eficaz para dinamizar as atividades das MPEs para obtenção de benefícios fiscais?

1.2 OBJETIVOS

1.2.1 OBJETIVO GERAL :

Conhecer como funciona a contabilização dos tributos e contribuições dentro das

MPEs.

1.2.2 OBJETIVO ESPECÍFICO:

Verificar a legislação em vigor e analisar como ela pode ser utilizada a favor das

MPEs.

1.3 JUSTIFICATIVA

No Brasil, as micro e pequenas empresas possuem um papel significativo na

fatia do mercado financeiro nos dias atuais. De acordo com o Serviço Brasileiro de

15

Apoio às Micro e Pequenas Empresas (SEBRAE), elas representam um total de

99,2% das empresas brasileiras, dos quais 93,9% são micro empresas e 5,3%

pequenas empresas. (SEBRAE, 2006).

A maioria delas nasceu em bases familiares, porém devido o crescimento

econômico, o desenvolvimento do país e nível elevado de desemprego, elas foram

crescendo e tomando conta do mercado em todos os segmentos, de indústria até a

prestação de serviços.

Em função dos fatores concorrência, crescimento do país e mudanças

tecnológicas torna - se cada vez mais preciso que estas empresas façam um bom

planejamento tributário, definindo estratégias que incorporem uma estimativa de

mercado, utilizando formas de controle de suas obrigações, para que não aponte

irregularidades. Exige – se uma gestão empresarial consciente dessas obrigações

tributárias, integrando métodos constantes de avaliação e apuração dos impostos,

reduzindo desta forma o risco com o prejuízo de pagar multas.

As Microempresas apresentam em nosso mercado, uma significativa

expressão de expansão na economia. Podemos observar um desconhecimento ou

deficiência de gerenciamento, pois várias empresas fecham suas portas antes de

completarem 02 (dois) anos de existência. Contamos com o pagamento em média

de 35% do faturamento anual de tributos. A falta do Planejamento Tributário é uma

das causas dessa deficiência, uma vez que nesses casos a empresa começa a

existir focada apenas nas idéias individuais do dirigente da atividade, sem sequer

preocupar com um Plano de Negócios.

Para se ter verdadeira viabilidade do negócio, várias pesquisas deverão ser

realizadas em diversos aspectos, onde o empresário buscará a melhor forma de

diminuir a carga tributária tão onerosa para empresas deste porte. A voracidade na

arrecadação fiscal impede, desestimula e intimida a abertura de novas empresas e

frentes de comércio, impossibilitadas de arcar com gastos superiores às suas forças

iniciais, isso sem citar a burocracia.

Segundo FABRETTI (2006, p. 33), “O planejamento tributário exige, antes de

tudo, um bom planejador”. Significa dizer que existem alternativas para as MPEs de

acordo com o que o planejamento pode exigir. A estrutura tributária vigente no Brasil

16

é extremamente complexa e é bastante comum a dúvida sobre quais os impostos

que incidem nos preços, pois impostos confundem-se facilmente com encargos

sociais A grande diferença reside na base de cálculo sobre a qual incidem uns e

outros: enquanto os tributos incidem sobre o faturamento, os encargos sociais

incidem sobre a folha de pagamento.

De acordo com o parecer do Departamento de Micro, Pequenas e Médias

Empresas do Ministério do Desenvolvimento, “estima-se que no Brasil cerca de 9,5

milhões de micro-empresas atuem na informalidade, representando em termos

práticos que, a cada três micros e pequenas empresas, duas vivem na

informalidade”.

As microempresas têm fundamental importância no ambiente econômico

brasileiro. Entretanto, o impacto das microempresas no cenário econômico é menor

do que seria de se esperar, dada à alta mortalidade de empresas desse porte. Isso

se deve principalmente a falta de capital de giro e a carga tributária elevada.

2. FUNDAMENTAÇÃO TEORICA

2.1 ORIGENS DOS TRIBUTOS

Conforme Hein e Paetzold (2003, p.10): Os tributos têm sua origem

identificada historicamente desde o início da vida em sociedade. Num conceito mais

simples, é tão antigo quanto a comunidade humana. Ele aparece com a

manifestação da vida coletiva em função da necessidade para a manutenção do

agregado social. Vemos que sempre que surgirem necessidades próprias, existirá

também formas de contribuição para os membros de uma sociedade.

A palavra tributo provém do verbo latino tribuere (tribuo – is, ere, tribui,

tributum), que significa dividir ou repartir entre as tribos, assim, vem a ser a carga

pública distribuída entre o povo (tribo), caracterizando, também, como uma

exigência de autoridade para seus subordinados, a fim de atender interesses

coletivos.

17

A definição legal de tributos está prevista no art.3 do CTN, onde define que

tributo é toda prestação pecuniária compulsória, em moeda corrente ou cujo valor se

possa exprimir, que não se constitua sanção de ato ilícito.

O tributo na sua evolução histórica, conforme podemos perceber deixa de ser

fruto do poder arbitrário do Estado para se constituir num instrumento jurídico de

receita pública, definido pela lei ordinária. As etapas do desenvolvimento do tributo

nos mostram uma evolução lenta, partindo da força para uma forma mais aberta,

consubstanciada na lei ordinária. Hoje, o tributo nada mais é, do que o poder fiscal

normatizado, criador de receita pública.

2.2 LEGISLAÇÃO TRIBUTÁRIA

O conceito dado pelo Art.96 da Lei nº 5.172/66 (Código Tributário Nacional –

CTN) à legislação tributária é a seguinte: “Art.96. A expressão “legislação tributária”

compreende as leis, os tratados e as convenções internacionais, os decretos e as

normas complementares que versem, no todo ou em parte, sobre tributos e relações

jurídicas a eles pertinentes”.

2.2.1 ELEMENTOS FUNDAMENTAIS DO TRIBUTO

Para a geração de uma obrigação tributária, tem que se ter uma relação

jurídica entre credor (sujeito ativo - Estado) e devedor (sujeito passivo –

Contribuinte), em razão de prévia determinação legal (lei), exigindo uma prestação

(objeto), de manifestação de vontade (fato gerador), sendo estes três últimos os

elementos básicos da obrigação tributária. (OLIVEIRA, 2003).

2.2.2 A LEI

É o principal elemento da obrigação, pois cria os tributos e determina as

condições de sua cobrança. Contudo, assume num sistema jurídico, formas

diferentes de expressão, a partir de um texto fundamental (Constituição), as regras

ordinárias de convivência. (OLIVEIRA, 2003).

2.2.3 OBJETO

18

O objeto representa as obrigações que o sujeito passivo (contribuinte) deve

cumprir, segundo as determinações legais. Basicamente, as prestações consistem

em: pagamento do valor em dinheiro referente ao tributo devido ou a multa imposta

por não-atendimento à determinação legal (obrigação principal) ou cumprimento das

formalidades complementares, destinadas a comprovar a existência e os limites da

operação tributária e a exata observância da legislação aplicável que constituem as

obrigações acessórias. (OLIVEIRA, 2003).

2.2.4 FATO GERADOR

Fabretti (1999, p.125), denomina como fato gerador, “a concretização da

hipótese de incidência tributária prevista em abstrato na lei, que gera (faz nascer) a

obrigação tributária”.

De acordo com Oliveira (2003, p.27) o fato gerador da obrigação principal é,

“a situação definida em lei como necessária e suficiente para sua ocorrência, é o

‘fato’ que gera a obrigação de pagar o tributo”.

2.2.5 BASE DE CÁLCULO

A partir do fato gerador, cabe ao contribuinte, ou responsável, aplicar

determinações legais que definam a base de cálculo do imposto e alíquota aplicável.

Segundo Oliveira (2003, p.28) base de cálculo é: O valor sobre o qual se aplica o

percentual (ou alíquota) com a finalidade de apurar o montante do tributo a ser

recolhido e segundo a Constituição Federal deve ser definida em lei complementar,

estando sua alteração sujeita aos princípios constitucionais da legalidade, da

anterioridade e da irretroatividade.

2.2.6 ALÍQUOTA

Para Oliveira (2003, p.28), alíquota é “o percentual definido em lei que,

aplicado sobre a base de cálculo, determina o montante do tributo a ser recolhido.

Assim como a base de cálculo, a alteração da alíquota também está sujeita aos

princípios constitucionais da legalidade, da anterioridade e da irretroatividade”.

19

2.2.7 CONTRIBUINTE OU RESPONSÁVEL

É denominado contribuinte o sujeito passivo da obrigação tributária que tem

relação pessoal e direta com o fato gerador e o responsável é a pessoa que a lei

escolher para responder pela obrigação tributária, em substituição ao contribuinte de

fato, dada a maior complexidade para alcançá-lo, não arcando com o ônus tributário,

mas atuando como uma espécie de agente arrecadador do fisco e como seu

depositário (OLIVEIRA, 2003).

3. MICRO EMPRESA E EMPRESA DE PEQUENO PORTE

3.1 DEFINIÇÃO DE MICRO EMPRESA E EMPRESA DE PEQUENO PORTE

O principal critério para definir o “tamanho” de uma empresa, ou seja, se ela é

micro, pequena, média ou grande é o faturamento ou receita anual bruta. Segundo o

SEBRAE (2006), “existem duas esferas para definição do porte: a federal e a

estadual.” No âmbito federal, é considerada microempresa aquela que possui receita

anual bruta igual ou inferior a R$ 240 mil. Já as empresas de pequeno porte são as

que têm faturamento superior a R$ 240 mil e igual ou inferior a R$ 2 milhões e 400

mil. Podem ser classificadas também, de acordo com o número de empregados.

Cada estado pode, a seu critério, flexibilizar esses valores como forma de beneficiar

as empresas para fins de recolhimento de tributos estaduais.

Segundo o SEBRAE (2008), no Brasil existem 5,1 milhões de empresas.

Desse total, 98% são micro e pequenas empresas (MPEs). Os pequenos negócios

(formais e informais) respondem por mais de dois terços das ocupações do setor

privado e ainda respondem por 98% das empresas, 67% das ocupações e 20% do

PIB. Esses números dão a dimensão da importância das micro e pequenas

empresas.

São empresas que vão desde um escritório em casa (Office home), passando

por associações, franquias, cooperativas, empresas familiares e administração

profissional. Todas responsáveis por grande do mercado produtivo nacional.

20

Estas empresas podem ser constituídas por sociedades, que segundo o novo

Código Civil podem ser: Simples, formada por pessoas que exercem atividade

intelectual, científica, literária ou artística, salvo se o exercício da profissão constituir

elemento da empresa (a montagem de um consultório por dois dentistas, por

exemplo); Empresária, que é aquela que exerce atividade econômica organizada

para a produção ou prestação de serviço, constituindo elemento da empresa. São

por exemplo as sociedades comerciais em geral. Este tipo de sociedade deve ser

constituída por um dos seguintes tipos: Sociedade em Nome Coletivo, em

Comandita Simples, Limitada, Anônima e em Comandita por Ações. (SEBRAE,

2008).

3.2 DAS DISPOSIÇÕES COMUNS ÀS MICRO EMPRESAS E DE PEQUENO PORTE

3.2.1 DA OPÇÃO PELO SIMPLES

A forma de tributação das microempresas pode ser feita por meio do Sistema

Integrado de Pagamento de Impostos e Contribuições das Microempresas e das

Empresas de Pequeno Porte (SIMPLES). Trata-se de um regime de tributação que

consiste num sistema de pagamento de impostos e contribuições de microempresas

e empresas de pequeno porte, salvo exceções previstas na lei. O Simples é um

regime tributário diferenciado, simplificado e favorecido, aplicável às pessoas

jurídicas consideradas como microempresas (ME) e empresas de pequeno porte

(EPP), instituído pela MP nº 1526 de 1996, posteriormente convertida nos termos

definidos na Lei nº 9.317 de 1996, e alterações posteriores, estabelecido em

cumprimento ao que determina o disposto no artigo 179 da Constituição Federal de

1988. Constitui-se de uma forma simplificada e unificada de recolhimento de tributos,

por meio da aplicação de percentuais favorecidos e progressivos, incidentes sobre

uma única base de cálculo, a receita bruta. Já está em vigor a Lei complementar

123/2006 que passou a vigorar em 01/07/2007, conhecida como Lei Geral das Micro

e Pequenas Empresas, instituindo novos conceitos e benefícios para as MPEs.

3.2.2 DA OPÇÃO PELO PRESUMIDO

21

Outra forma de tributação para estas empresas é a do Lucro Presumido, que

é regulamentado pelos artigos 516 a 528 do Regulamento do Imposto de Renda

(Decreto 3.000/99). É a forma de tributação simplificada do Imposto de Renda (IR) e

Contribuição Social sobre o Lucro (CSLL).

4. PLANEJAMENTO

4.1 CONCEITO DE PLANEJAMENTO

O planejamento é uma das funções administrativas, que se antepõe a direção

e o controle. Planejar além de tudo significa interpretar a missão da empresa e

estabelecer os objetivos da organização, bem como os atributos indispensáveis para

a consecução desses objetivos com o máximo de eficiência e eficácia.

Para que as empresas tenham êxito na função de planejamento é importante

o reconhecimento do ambiente da organização, a estimulação a criatividade e o

encorajamento de novas idéias e abordagens inovadoras aos desafios da

administração. Desta forma, o planejamento possui fulcro aos próximos estágios do

processo administrativo, “Como a organização (que representa a alocação e o

arranjo dos recursos para executar as tarefas essenciais), a direção (que guia os

esforços no sentido de assegurar elevados níveis de desempenho e de cumprimento

de objetivos) e o controle (que monitora e acompanha a execução das tarefas para

assegurar a necessária ação corretiva, se necessária)”. (CHIAVENATO)

4.2 PLANEJAMENTO TRIBUTÁRIO

Conforme FABRETTI (2000, p.30), “o estudo feito preventivamente, ou seja,

antes da realização do fato administrativo, pesquisando-se seus efeitos jurídicos e

econômicos e as alternativas legais menos onerosas denomina-se planejamento

tributário, que exige, antes de tudo, bom-senso do planejador”.

Oliveira (2003, p.36), entende por planejamento tributário “uma forma lícita de

reduzir a carga fiscal, com o objetivo de encontrar a alternativa legal menos onerosa

22

para o contribuinte”. Não se confunde planejamento tributário com sonegação fiscal.

Planejar é escolher, entre duas ou mais opções lícitas, a que resulte no menor

imposto a pagar ou postergar o pagamento. Sonegar, por sua vez, é utilizar meios

ilegais, como fraude, simulação e dissimulação, para deixar de recolher o tributo

devido, sendo considerado como omissão dolosa tendente a impedir ou a retardar,

total ou parcialmente, o conhecimento por parte da autoridade fazendária da

ocorrência do fato gerador da obrigação principal.

Borges (2000, p.55) menciona que “a natureza ou essência do planejamento

fiscal – ou tributário – consiste em organizar os empreendimentos econômico -

mercantis da empresa, mediante o emprego de estruturas e formas jurídicas

capazes de bloquear a concretização da hipótese de incidência tributária”.

Dessa maneira, torna-se claro o entendimento de que o planejamento

tributário é o estudo das alternativas lícitas de formalização jurídica de determinada

operação, tendo por finalidade principal a economia de impostos, sem infringir a

legislação, sendo necessário que o contribuinte esteja bem assessorado por uma

equipe especializada que saiba realizar o planejamento de tributos sem distorcer,

alterar ou esconder as obrigações quando o fato gerador assim o exigir.

É importante ressaltar que quando se pretende realizar um planejamento

tributário a que se distinguir o princípio que diferencia elisão de evasão fiscal.

4.2.1 ELISÃO FISCAL

“Elidir é evitar, reduzir o montante ou retardar o pagamento do tributo por atos

ou omissões lícitas do sujeito passivo, anteriores à ocorrência do fato gerador”

(CASSONE, 1997, p.191).

A elisão consiste na economia lícita de tributos, deixando-se de fazer

determinadas operações ou realizando-as da forma menos onerosa possível para o

contribuinte. Trata-se da ação perfeitamente lícita, de Planejamento Tributário ou

economia fiscal.

De acordo com o IBPT - Instituto Brasileiro de Planejamento Tributário, citado

23

Hein e Paetzold (2003), três são as finalidades da elisão fiscal:

- evitar a incidência do imposto: tomam-se providências com o fim de evitar a

ocorrência do fato gerador do tributo. Ex.: Para que a empresa não precise pagar o

INSS sobre o "Pro-Labore" (20%), os sócios fixam um valor pequeno de retiradas, e

retiram a maior parte como lucros, pois a partir de janeiro/96 eles não sofrem

incidência do IR nem na fonte nem na declaração.

- reduzir o montante do tributo: as providências são no sentido de reduzir a alíquota

ou a base de cálculo do tributo. Ex.: Ao invés de aumentar salários dos funcionários,

a empresa pode optar por pagar participação nos lucros da empresa, pois sobre os

lucros não incide FGTS e INSS.

- retardar o pagamento do tributo: o contribuinte adota medidas que têm por fim

postergar (adiar) o pagamento do tributo, sem a ocorrência da multa. Para tanto é

necessária a adoção de medidas administrativas ou judiciais. Ex.: no caso de dúvida

quanto à incidência de determinado tributo sobre uma operação, a empresa pode

ingressar com uma consulta fiscal pleiteando pagar uma alíquota menor e calcular o

tributo sobre uma base de cálculo menor. Enquanto não julgada a consulta, a

empresa poderá pagar o menor valor de tributo, evitando assim a multa.

4.2.2 EVASÃO FISCAL

“Evadir é evitar, reduzindo o pagamento do tributo devido, reduzindo-lhe o

montante ou postergar o momento em que se torne exigível, por atos ou omissões

do sujeito passivo, posteriores à ocorrência do fato gerador” (CASSONE, 1997,

p.191).

A evasão, ao contrário da elisão, consiste na lesão ilícita do fisco, não se

pagando o tributo devido, ou pagando-se menos que o devido, de forma deliberada

ou por negligência.

O crime de sonegação fiscal está previsto na Lei 4.729/65, art. 1º. Também é

crime a apropriação indébita de tributos (Lei 4.357/64 - art. 11). O Decreto Federal nº

982, de 12 de novembro de 1993, disciplina a comunicação, ao Ministério Público

24

Federal, da prática de ilícitos penais previstos na legislação tributária e de crime

funcional contra a ordem tributária.

A evasão pode ser caracterizada como fraude, que é arquitetada antes do

fato gerador, com artifícios e simulações no sentido de afastar a incidência do

tributo, ou por sonegação, que ocorre depois do fato gerador, com a ocultação do

fato perante o fisco e o não pagamento do tributo.

A distinção não parece adequada, pois a sonegação pode ter também

conotação fraudulenta. Outra modalidade de evasão é o conluio, que consiste no

ajuste de duas ou mais pessoas para a prática da evasão fiscal.

De acordo com o estudo realizado pelo IBPT, Em termos de porte,

encontram-se indícios de sonegação em 64,65% (no levantamento de 2005 era

63,66%) das pequenas empresas, em 49,05% (o índice de 2005 era 48,94%) das

médias empresas e 26,78% (o índice de 2005 era 27,13%) das grandes empresas.

Complementando, segundo o IBPT – Instituto Brasileiro de Planejamento

Tributário, aproximadamente 26,84% das empresas brasileiras praticam algum tipo

de sonegação, ponderando-se o número de empresas e os seus respectivos

faturamentos, sendo o INSS, Imposto de Renda e o ICMS os tributos mais

sonegados pelas empresas.

4.3 REGIMES TRIBUTÁRIOS E SEUS ENQUADRAMENTOS

A definição do regime tributário e seu enquadramento definem a incidência e

a base de cálculo dos impostos federais. De acordo com as MPEs, busca-se definir

os regimes tributários, nos quais uma empresa possa se enquadrar de acordo com a

atividade desenvolvida, os quais podem ser:

� Lucro presumido

� Simples Nacional

25

Convém ressaltar que cada regime tributário apresenta uma legislação própria

que define todo procedimento a ser seguido pela empresa a fim de definir o

adequado enquadramento.

4.3.1 LUCRO PRESUMIDO

Para Oliveira (2003, p.174), lucro presumido é “uma forma simplificada de

apuração da base de cálculo dos tributos como do Imposto de Renda e da

Contribuição Social, restrita aos contribuintes que não estão obrigados ao regime de

apuração de tributação com base no lucro real”.

Trata-se de uma presunção por parte do fisco do que seria o lucro das

organizações caso não houvesse a contabilidade. Salienta-se que algumas

empresas mantêm normalmente a completa escrituração contábil, com a rigorosa

aplicação das normas e princípios fundamentais de contabilidade, e, mesmo assim,

optam pela tributação com base no lucro presumido.

A opção pelo pela tributação com base no lucro presumido será definitiva em

relação ao ano – calendário, conforme dispõe o § 1º do art. 13 da Lei n.º 9.718/98.

Desta forma, a empresa deverá verificar qual a melhor opção de tributação menos

onerosa, antes de efetuar o pagamento da primeira parcela ou da quota única que

deverá ocorrer em geral, até o último dia útil do mês de abril, tendo em vista que o

período de apuração do lucro presumido é trimestral.

O reconhecimento das receitas está estabelecido no art. 13 § 2º da Lei n.º

9.718/98, relativamente aos limites fundamentados na receita bruta auferida no ano

anterior, onde a empresa poderá considerar o regime de caixa ou o regime de

competência, conforme melhor lhe convir.

4.3.1.1 Impostos Federais Incidentes nas Empresas E nquadradas no Lucro

Presumido e o Sistema de Apuração.

Imposto de Renda:

De acordo com o RIR - Regulamento do Imposto de Renda (Decreto nº 3000, de

26/03/1999):

26

- A base de cálculo resulta do faturamento mensal x a porcentagem estipulada. De

acordo com o ramo de atividade de transporte rodoviário a base é 8% para obter o

lucro antes da apuração do Imposto.

- O imposto a recolher resulta da aplicação da alíquota de 15% sobre a base de

cálculo mais adicional conforme legislação.

Contribuição Social sobre Lucro Liquido – CSLL:

- A base de cálculo resulta do faturamento mensal x a porcentagem estipulada. De

acordo com o ramo de atividade de transporte rodoviário a base é 12% para obter o

lucro antes da apuração da contribuição.

- O imposto a recolher resulta da aplicação da alíquota de 9% sobre a base de

cálculo.

Cofins:

- O cálculo do imposto a recolher resulta da aplicação da alíquota de 3% sobre o

faturamento, conforme disposto no inciso II do art. 10 da Lei n.º 10.833/03.

Pis sobre Faturamento:

- O cálculo do imposto a recolher resulta da aplicação da alíquota de 0,65% sobre o

faturamento, de acordo com o disposto no inciso II do art. 10 da Lei n.º 10.833/03.

Além disso, de acordo com o art.27 da Lei 10.865/04, compõem a base de

cálculo da COFINS e PIS as receitas financeiras auferidas pela empresa.

INSS:

- O cálculo dos encargos INSS seguem os seguintes procedimentos: pró-labore x

20% sendo que o saldo é adicionado a guia GPS a ser recolhido mensalmente junto

ao banco. Salário do funcionário x 28,8% + descontos do funcionário que tem

variação de acordo com a faixa salarial – quota salário família caso tenha filho

27

menor de 14 anos = valor a ser recolhida através da GPS Guia da Previdência

Social.

Além dos cálculos a serem efetuadas sobre o faturamento, as empresas

optantes pelo presumido também possuem obrigações acessórias a serem

cumpridas. Conforme disposto no art. 27 do RIR/99, a pessoa habilitada na opção

do lucro presumido deverá manter:

I. Escrituração contábil nos termos da legislação comercial;

II. Livro de Registro de Inventário, no qual deverão constar registrados os

estoques existentes no término do ano – calendário;

III. Em boa guarda e ordem, enquanto não decorrido o prazo decadencial e não

prescritas eventuais ações que lhe sejam pertinentes, todos os livros de

escrituração obrigatórios por legislação fiscal específica, bem como os

documentos e demais papéis que serviram de base para escrituração

comercial e fiscal.

Todavia, o parágrafo único do art. 527 do RIR/99, dispensa a escrituração

contábil se a empresa mantiver no decorrer do ano – calendário, o Livro Caixa, no

qual deve constar a movimentação financeira, inclusive a bancária. Neste caso,

verifica – se que a escrituração contábil nesta opção de tributação é facultativa do

ponto de vista fiscal.

4.3.2 SIMPLES NACIONAL

O Simples Nacional é um regime tributário diferenciado, simplificado e

favorecido previsto na Lei Complementar nº 123/2006, aplicável às microempresas e

às empresas de pequeno porte, a partir de 01.07.2007, e a lei 10.406, de 10 de

janeiro de 2002 – Código Civil, 8.029, de 12 de abril de 1990, e dá outras

providências.

Segundo Santos (2006, pg. 25), a Lei n. º 9.841/99, que instituiu o Estatuto da

Microempresa e da Empresa de Pequeno Porte, dispondo sobre o tratamento

jurídico, simplificado e favorecido previsto nos arts 170 e 179 da Constituição

Federal, não se aplica em relação ao tratamento tributário, conforme dispõe o art. 10

28

da Lei n.º 9.964/00. Dessa forma, o estatuto regula o tratamento jurídico diferenciado

e simplificado nos campos administrativo, previdenciário, trabalhista, creditício e de

desenvolvimento empresarial.

As Microempresas (ME) podem ser de sociedade empresária, de sociedade

simples e o empresário (individual) que, no ano-calendário anterior, auferiu receita

bruta igual ou inferior a R$ 240.000,00.

Empresa de pequeno porte (EPP) é a sociedade empresária, a sociedade

simples e o empresário (individual) que, no ano-calendário anterior, auferiu receita

bruta superior a R$ 240.000,00 e igual ou inferior a R$ 2.400.000,00.

Serão consideradas inscritas no Simples Nacional as microempresas e

empresas de pequeno porte regularmente optantes pelo Simples Federal (Lei

123/2006), salvo as que estiverem impedidas de optar por alguma vedação imposta

pelo novo regime do Simples Nacional.

Algumas atividades ou formas societárias estão vedadas de adotar o regime

do Simples, dentre essas vedações, destacam-se:

a) pessoas jurídicas constituídas como cooperativas (exceto as de consumo);

b) empresas cujo capital participe outra pessoa jurídica;

c) sociedade por ações (sociedade anônima ou sociedade em comandita por ações);

d) A pessoa jurídica que ganhou, no ano-calendário anterior, receita bruta superior a

R$ 200.000,00 x N, onde N é o número de meses de atividade da pessoa jurídica

dentro do ano-calendário, incluídas as frações de meses.

Observação: o excesso ao limite diferenciado (R$ 100.000,00 x N ou 150.000,00 x

N) não exclui a pessoa jurídica do Simples Nacional, apenas obriga o

estabelecimento localizado na UF onde ocorreu o excesso a apurar e pagar o ICMS

e o ISS "por fora" do Simples Nacional.

29

Ficaram fora da vedação ao regime, as empresas de serviços contábeis, que

podem ser optantes pelo Simples Nacional.

As pessoas jurídicas que ingressam no Simples Nacional estão sujeitas a

obrigação principal e acessória, conforme se segue:

� Obrigação principal: nesta obrigação, surge com a ocorrência do fato

gerador, tem por objetivo o pagamento do tributo ou penalidade pecuniária,

extinguindo-se com o crédito dela decorrente.

� Obrigações acessórias: são decorrentes da legislação tributária e têm por

objetivo as prestações, positivas ou negativas, nelas previstas no interesse

da arrecadação ou da fiscalização dos tributos. No caso delas, o fato de sua

inobservância, pode se converter em obrigação principal, relativamente à

penalidade pecuniária, ou seja, relativa a dinheiro.

Estas obrigações acessórias foram regulamentadas pelo Comitê Gestor do

Simples Nacional, por meio da Resolução CGSN n° 010 , de 28 de junho de 2007.

Para fins de instituição de obrigação principal, é necessária a existência de

um fato gerador, enquanto que uma obrigação acessória impõe apenas um dever

instrumental: escriturar livros fiscais, emitir documentos fiscais, entregar a

declaração anual, entre outros.

O recolhimento único dos tributos é uma das facilidades do Simples Nacional,

isto implica o recolhimento mensal, mediante documento único de arrecadação, do

IRPJ, IPI, CSLL, COFINS, PIS, INSS, ICMS e ISS, é uma obrigação principal.

Entretanto, em alguns desses tributos há exceções, pois o recolhimento será

realizado de forma distinta, conforme a atividade.

O pagamento do DAS deverá ser efetuado até o último dia útil da primeira

quinzena do mês seguinte àquele em que houver sido auferida a receita bruta,

conforme Art. 16 da Resolução CGSN n° 005.

30

Os documentos fiscais que fundamentaram a apuração dos impostos e

contribuições devidos e o cumprimento das obrigações acessórias relativas às

informações socioeconômicas e fiscais deverão ser mantidos em ordem e em boa

guarda, enquanto não decorrido o prazo decadencial e existir qualquer pendência

administrativa e/ou judicial.

A adoção do Regime de Caixa pela ME ou EPP optante do Simples Nacional,

não desobriga tais pessoas jurídicas de manter os documentos e livros previstos

neste módulo em boa ordem e guarda, inclusive com a discriminação completa de

toda a sua movimentação financeira e bancária, constante do Livro Caixa.

A ME e a EPP que optarem pelo Regime de Caixa em substituição ao Regime

de Competência para a determinação da base de cálculo mensal, deverá manter

Registro dos Valores a Receber constando no mínimo as seguintes informações:

I - número e data de emissão de cada documento fiscal;

II – Valor da operação ou prestação;

III – Quantidade e valor de cada parcela, bem como a data dos respectivos

vencimentos;

IV – a data de recebimento e o valor recebido;

V – saldo a receber;

VI – créditos consideráveis não mais cobráveis.

No caso de descumprimento destas obrigações por parte da ME e EPP

optantes do Simples Nacional pelo regime de caixa, a mesma será desconsiderada

deste regime através de ofício, para os anos-calendário correspondentes ao período

em que tenha ocorrido o descumprimento e será considerado o regime de

competência.

O Simples será apurado conforme a opção do regime adotado, e a receita

bruta mensal serão verificados sob duas formas:

a) receita bruta mensal que será tributada por fora do Simples Nacional

(ganhos de capital, receita de aplicações financeiras, etc.).

31

b) receita bruta mensal que será tributada por dentro do Simples Nacional.

O valor devido mensalmente pela ME ou EPP é calculado mediante aplicação

da alíquota constante na tabela correspondente sobre a Receita Bruta do período de

apuração. A alíquota é progressiva e admite abatimentos de impostos recolhidos

antecipadamente ou não incidentes.

Em seguida, será classificada a receita bruta mensal da pessoa jurídica que

tributada por dentro do Simples Nacional por estabelecimento (matriz e, se existirem,

as filiais). Posteriormente, para cada estabelecimento da pessoa jurídica, classifica-

se a receita bruta mensal nos seguintes tipos: Comércio, Indústria, Serviços e

Serviços e locação de bens móveis, conforme anexos.

4.3.3 COMPARAÇÃO DE TRIBUTAÇÃO LUCRO PRESUMIDO X SIMPLES

4.3.3.1 METODOLOGIA

Procurou-se mostrar qual o valor da Folha de Pagamento em relação a

Receita Bruta (r) para que o SIMPLES NACIONAL seja vantajoso tributariamente em

relação ao Lucro Presumido. Esta condição será identificada para todos os anexos e

suas faixas de Receita Bruta referentes às ME e EPP Prestadoras de Serviços. O

parâmetro utilizado para definir a condição é a participação da Folha de Pagamento

em relação à Receita Bruta da empresa. Isso porque a Contribuição para o INSS é

calculada diferentemente: em alguns casos está incluída na alíquota do SIMPLES

NACIONAL, em outros esta Contribuição é calculada fora da alíquota do regime.

Neste caso, as empresas optantes pelo SIMPLES NACIONAL pagam a Contribuição

Patronal (20%) e Risco de Acidente de Trabalho (RAT) que pode ser 1%, 2% ou 3%,

de acordo com o risco, respectivamente baixo, médio e alto, não estando incluídas

as Contribuições de Terceiros. Já no Lucro Presumido a empresa irá pagar

Contribuição Patronal, Risco de Acidente de Trabalho e Contribuição para Terceiros.

4.3.3.2 PRINCIPAIS MUDANÇAS GERADAS PELO SIMPLES NACIONAL

� COMITÊ GESTOR DE TRIBUTAÇÃO

32

Uma das novidades desta Lei Complementar é que os assuntos tributários por

ela tratados serão geridos por um Comitê Gestor de Tributação, vinculado ao

Ministério da Fazenda e composto por dois representantes da Secretaria da Receita

Federal, dois representantes da Secretaria da Receita Previdenciária, dois

representantes dos Estados e do Distrito Federal e dois representantes dos

Municípios.

A função do comitê gestor é tratar somente dos aspectos tributários do

SIMPLES NACIONAL, o que centraliza e facilita o controle.

� UNIFICAÇÃO DOS RECOLHIMENTOS DE IMPOSTOS FEDERAIS, ESTADUAIS E

MUNICIPAIS

Nesse regime, todos os impostos devidos pelas ME e EPP são recolhidos

numa única guia de pagamento – DAS, mediante aplicação de alíquota única para

cada faixa de recolhimento. Tal procedimento simplificou a tributação.

� LIMITES DIFERENCIADOS PARA OS ESTADOS, O DISTRITO FEDERAL E OS MUNICÍPIOS

Para efeito de recolhimento do ICMS e do ISS na forma do SIMPLES

NACIONAL, os Estados, o DF e os Municípios poderão adotar sublimites em seus

respectivos territórios de acordo com a sua paticipação no Produto Interno Bruto

brasileiro. Tal participação será apurada levando em conta o último resultado

divulgado pelo Instituto Brasileiro de Geografia e Estatística ou outro órgão que o

substitua.

� PIS E COFINS NÃO-CUMULATIVO – POSSIBILIDADE DE CRÉDITO

As pessoas jurídicas sujeitas ao regime não-cumulativo dessas contribuições

poderão descontar créditos, referente às aquisições de bens e serviços de pessoa

Jurídica optante pelo SIMPLES NACIONAL, o que não era permitido no sistema

anterior.

� ABATIMENTO DE ISENÇÕES E IMPOSTOS RECOLHIDOS ANTECIPADAMENTE

33

Os produtos já tributados em operações anteriores (mediante substituição

tributária) ou isentos, ao contrário do regime anterior, são excluídos da base de

cálculo do referido imposto, evitando a bitributação.

4.3.3.3 TRIBUTAÇÃO DAS EMPRESAS PRESTADORAS DE SERVIÇOS

As empresas prestadoras de serviços, nos regimes anteriores, praticamente

não podiam optar pela tributação favorecida e simplificada. Grande parte das

atividades relacionadas com prestação de serviços era vetada a ingressar nos

regimes. Devido à pressão das classes envolvidas, o Simples Nacional abriu espaço

para várias atividades relacionadas, a exemplo de Escritórios de Contabilidade e

Empresas de Informática, que estão sujeitas à tributação segundo o Anexo V da Lei

Complementar. A grande questão é: tais empresas foram favorecidas com a

mudança? O Simples Nacional possui uma carga tributária menor ou maior que a do

Lucro Presumido?

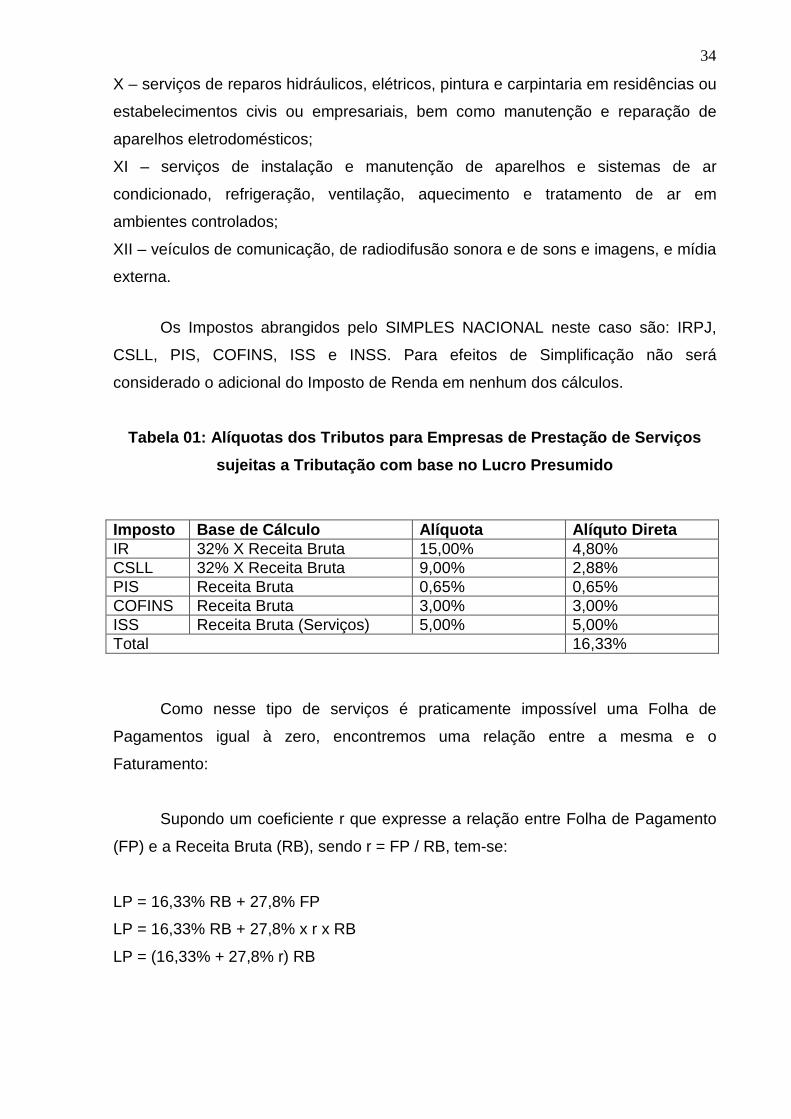

4.3.3.4 EMPRESAS SUJEITAS À TRIBUTAÇÃO CONFORME O ANEXO III

Empresas Locadoras de Bens Móveis e Prestadoras dos seguintes Serviços

(Art.17, §1 da LC 123):

I – creche, pré-escola e estabelecimento de ensino fundamental;

II – agência terceirizada de correios;

III – agência de viagem e turismo;

IV – centro de formação de condutores de veículos automotores de transporte

terrestre de passageiros e de carga;

V – agência lotérica;

VI – serviços de manutenção e reparação de automóveis, caminhões, ônibus, outros

veículos pesados, tratores, máquinas e equipamentos agrícolas;

VII – serviços de instalação, manutenção e reparação de acessórios para veículos

automotores;

VIII – serviços de manutenção e reparação de motocicletas, motonetas e bicicletas;

IX – serviços de instalação, manutenção e reparação de máquinas de escritório e de

informática;

34

X – serviços de reparos hidráulicos, elétricos, pintura e carpintaria em residências ou

estabelecimentos civis ou empresariais, bem como manutenção e reparação de

aparelhos eletrodomésticos;

XI – serviços de instalação e manutenção de aparelhos e sistemas de ar

condicionado, refrigeração, ventilação, aquecimento e tratamento de ar em

ambientes controlados;

XII – veículos de comunicação, de radiodifusão sonora e de sons e imagens, e mídia

externa.

Os Impostos abrangidos pelo SIMPLES NACIONAL neste caso são: IRPJ,

CSLL, PIS, COFINS, ISS e INSS. Para efeitos de Simplificação não será

considerado o adicional do Imposto de Renda em nenhum dos cálculos.

Tabela 01: Alíquotas dos Tributos para Empresas de Prestação de Serviços

sujeitas a Tributação com base no Lucro Presumido

Imposto Base de Cálculo Alíquota Alíquto Direta IR 32% X Receita Bruta 15,00% 4,80% CSLL 32% X Receita Bruta 9,00% 2,88% PIS Receita Bruta 0,65% 0,65% COFINS Receita Bruta 3,00% 3,00% ISS Receita Bruta (Serviços) 5,00% 5,00% Total 16,33%

Como nesse tipo de serviços é praticamente impossível uma Folha de

Pagamentos igual à zero, encontremos uma relação entre a mesma e o

Faturamento:

Supondo um coeficiente r que expresse a relação entre Folha de Pagamento

(FP) e a Receita Bruta (RB), sendo r = FP / RB, tem-se:

LP = 16,33% RB + 27,8% FP

LP = 16,33% RB + 27,8% x r x RB

LP = (16,33% + 27,8% r) RB

35

Consultando a tabela do Anexo III pode-se dizer que a tributação pelo

SIMPLES NACIONAL (SN) apresenta uma carga menor em relação ao LUCRO

PRESUMIDO (LP) desde que:

Alíquotas LP > Alíquotas SN

16,33% + 27,8% r > 17,42%

27,8% r > 1,09%

r > 3,92%

Estruturando esses dados para cada nível de recolhimento tem-se:

Tabela 02: Análise comparativa SIMPLES NACIONAL

SERVIÇOS PREVISTOS NOS INCISOS DE I A XII

Receita Bruta em 12 Meses Condição para LP > SN Situa ção

r>

Até 120.000,00 -37,16 SN é vantagem

De 120.000,01 a 240.000,00 -29,21 SN é vantagem

De 240.000,01 a 360.000,00 -21,83 SN é vantagem

De 360.000,01 a 480.000,00 -18,06 SN é vantagem

De 480.000,01 a 600.000,00 -17,73 SN é vantagem

De 600.000,01 a 720.000,00 -14,06 SN é vantagem

De 720.000,01 a 840.000,00 -13,63 SN é vantagem

De 840.000,01 a 960.000,00 -13,13 SN é vantagem

De 960.000,01 a 1.080.000,00 -10.00 SN é vantagem

De 1.080.000,01 a 1.200.000,00 -9,53 SN é vantagem

De 1.200.000,01 a 1.320.000,00 -5,04 SN é vantagem

De 1.320.000,01 a 1.440.000,00 -4,57 SN é vantagem

De 1.440.000,01 a 1.560.000,00 -4,06 SN é vantagem

De 1.560.000,01 a 1.680.000,00 -3,53 SN é vantagem

De 1.680.000,01 a 1.800.000,00 -3,06 SN é vantagem

De 1.800.000,01 a 1.920.000,00 1,87 O < r < 1,87 = SN não é vantagem: r > 1,87 = SN é vantagem

De 1.920.000,01 a 2.040.000,00 2,34 O < r < 2,34 = SN não é vantagem: r > 2,34 = SN é vantagem

De 2.040.000,01 a 2.160.000,00 2,88 O < r < 2,88 = SN não é vantagem: r > 2,88 = SN é vantagem

De 2.160.000,01 a 2.280.000,00 3,38 O < r < 3,38 = SN não é vantagem: r > 3,38 = SN é vantagem

De 2.280.000,01 a 2.400.000,00 3,92 O < r < 3,92 = SN não é vantagem: r > 3,92 = SN é vantagem

Substituindo na equação exposta anteriormente, tem-se a seguinte

confirmação:

36

Tabela 03: Comparação SIMPLES NACIONAL (Anexo III) X Lucro Presumido

Portanto, o SIMPLES NACIONAL, de maneira geral, é a melhor opção para

esse grupo de Empresas de Prestação de Serviços.

4.3.3.5 EMPRESAS SUJEITAS À TRIBUTAÇÃO CONFORME O ANEXO IV

Segundo o Art. 17, §1 da LC 123:

XIII – construção de imóveis e obras de engenharia em geral, inclusive sob a forma

de subempreitada;

XIV – transporte municipal de passageiros;

XV – empresas montadoras de estandes para feiras;

XVI – escolas livres, de línguas estrangeiras, artes, cursos técnicos e gerenciais;

XVII – produção cultural e artística;

XVIII – produção cinematográfica e de artes cênicas.

Os Impostos abrangidos pelo SIMPLES NACIONAL neste caso são: IRPJ,

CSLL, PIS, COFINS e ISS. Seguindo o raciocínio da análise anterior, considerando

o ISS de 5% e o Risco SAT (INSS) de 2%, tem-se:

LP = 16,33% x RB + 27,80% FP

SN = 16,85% x RB + 22,00% FP

A diferença, em relação ao Anexo III é que, ao contrário deste, o INSS não

está incluído na alíquota, o que foi acrescentado neste caso. Para que o SIMPLES

NACIONAL não se torne vantagem em relação ao LUCRO PRESUMIDO, é

necessário que suas alíquotas sejam maiores, ou seja:

SN > LP

r SIMPLES NACIONAL LUCRO PRESUMIDO

0 17,42% 16,33%

2 17,42% 16,89%

4 17,42% 17,44%

37

16,85% RB + 22,00% FP > 16,33% RB + 27,8% FP

16,85% RB + 22,00% r RB > 16,33% RB + 27,8% r RB

(16,85% + 22,00% r) RB > (16,33% + 27,8% r) RB

16,85% + 22,00% r > 16,33% + 27,80% r

16,85% - 16,33% > 27,80% r – 22,00% r

0,52% > 5,8% r

r > 8,97%

Estruturando esses dados para cada nível de recolhimento tem-se:

Tabela 04: Análise comparativa SIMPLES NACIONAL

SERVIÇOS PREVISTOS NOS INCISOS DE XIII A XVIII

Receita Bruta em 12 Meses Condição para LP > SN Situa ção

r>

Até 120.000,00 -203,97 SN não é vantagem

De 120.000,01 a 240.000,00 -168,79 SN não é vantagem

De 240.000,01 a 360.000,00 -148,79 SN não é vantagem

De 360.000,01 a 480.000,00 -135,17 SN não é vantagem

De 480.000,01 a 600.000,00 -126,90 SN não é vantagem

De 600.000,01 a 720.000,00 -112,93 SN não é vantagem

De 720.000,01 a 840.000,00 -104,66 SN não é vantagem

De 840.000,01 a 960.000,00 -96,03 SN não é vantagem

De 960.000,01 a 1.080.000,00 -83,10 SN não é vantagem

De 1.080.000,01 a 1.200.000,00 -74,66 SN não é vantagem

De 1.200.000,01 a 1.320.000,00 -60,86 SN não é vantagem

De 1.320.000,01 a 1.440.000,00 -53,10 SN não é vantagem

De 1.440.000,01 a 1.560.000,00 -45,34 SN não é vantagem

De 1.560.000,01 a 1.680.000,00 -37,59 SN não é vantagem

De 1.680.000,01 a 1.800.000,00 -29,83 SN não é vantagem

De 1.800.000,01 a 1.920.000,00 -22,07 SN não é vantagem

De 1.920.000,01 a 2.040.000,00 -14,31 SN não é vantagem

De 2.040.000,01 a 2.160.000,00 -6,55 SN não é vantagem

De 2.160.000,01 a 2.280.000,00 1,21 O < r < 1,21 = SN é vantagem: r > 1,21 = SN não é vantagem

De 2.280.000,01 a 2.400.000,00 8,97 O < r < 8,97 = SN é vantagem: r > 8,97 = SN não é vantagem

Substituindo nos cálculos anteriores, tem-se:

Tabela 05: Comparação SIMPLES NACIONAL (Anexo IV) X Lucro Presumido

38

4.3.3.6 EMPRESAS SUJEITAS À TRIBUTAÇÃO CONFORME O ANEXO V

XIX – cumulativamente administração e locação de imóveis de terceiros;

XX – academias de dança, de capoeira, de ioga e de artes marciais;

XXI – academias de atividades físicas, desportivas, de natação e escolas de

esportes;

XXII – elaboração de programas de computadores, inclusive jogos eletrônicos,

desde que desenvolvidos em estabelecimento do optante;

XXIII – licenciamento ou cessão de direito de uso de programas de computação;

XXIV – planejamento, confecção, manutenção e atualização de páginas eletrônicas,

desde que realizados em estabelecimento do optante;

XXV – escritórios de serviços contábeis;

XXVI – serviço de vigilância, limpeza ou conservação.

As empresas supracitadas devem, primeiramente, saber a proporção da

Folha de Pagamentos em relação a Receita Bruta, para encontrar a tabela do

SIMPLES NACIONAL pela qual será tributada. Nesse Anexo estão incluídos os

seguintes Impostos: PIS, COFINS, IR e CS.

4.3.3.7 SERVIÇOS COM FOLHA DE PAGAMENTO MAIOR OU IGUAL A 40% DA RECEITA

BRUTA

Neste caso, seguindo a mesma linha de raciocínio, para calcular até que

ponto o SIMPLES NACIONAL é vantajoso tem-se:

LP = 11,33% RB + 27,80% FP

SN = 13,50% RB + 22,00% FP

r SIMPLES NACIONAL LUCRO PRESUMIDO

7 18,39% 18,28%

8 18,61% 18,55%

9 18,83% 18,832%

39

Para que o SIMPLES NACIONAL não se torne vantagem em relação ao

LUCRO PRESUMIDO, é necessário que suas alíquotas sejam maiores, ou seja:

SN > LP

13,50% RB + 22,00% FP > 11,33% RB + 27,80% FP

(13,50% + 22,00% r ) RB > (11,33% + 27,80% r) RB

13,50% + 22,00% r > 11,33% + 27,80% r

13,50% - 11,33% > 27,80% r - 22,00% r

2,17% > 5,8% r

r > 37,41%

Estruturando esses dados para cada nível de recolhimento tem-se:

Tabela 06: Análise comparativa SIMPLES NACIONAL COM FOLHA DE PAGAMENTO MAIOR OU IGUAL QUE 40% DA RE CEITA

BRUTA

SERVIÇOS PREVISTOS NOS INCISOS DE XIX A XXIV

Receita Bruta em 12 Meses Condição para LP > SN Situa ção

r>

Até 120.000,00 -178,10 SN é vantagem

De 120.000,01 a 240.000,00 -156,21 SN é vantagem

De 240.000,01 a 360.000,00 -135,69 SN é vantagem

De 360.000,01 a 480.000,00 -121,55 SN é vantagem

De 480.000,01 a 600.000,00 -112,76 SN é vantagem

De 600.000,01 a 720.000,00 -98,28 SN é vantagem

De 720.000,01 a 840.000,00 -89,48 SN é vantagem

De 840.000,01 a 960.000,00 -80,34 SN é vantagem

De 960.000,01 a 1.080.000,00 -66,90 SN é vantagem

De 1.080.000,01 a 1.200.000,00 -57,93 SN é vantagem

De 1.200.000,01 a 1.320.000,00 -43,62 SN é vantagem

De 1.320.000,01 a 1.440.000,00 -35,34 SN é vantagem

De 1.440.000,01 a 1.560.000,00 -27,07 SN é vantagem

De 1.560.000,01 a 1.680.000,00 -18,79 SN é vantagem

De 1.680.000,01 a 1.800.000,00 -10,52 SN é vantagem

De 1.800.000,01 a 1.920.000,00 -2,24 SN é vantagem

De 1.920.000,01 a 2.040.000,00 6,03 SN é vantagem

De 2.040.000,01 a 2.160.000,00 14,31 SN é vantagem

De 2.160.000,01 a 2.280.000,00 22,59 SN é vantagem

40

De 2.280.000,01 a 2.400.000,00 37,41 SN é vantagem

Como neste cálculo a Folha de Pagamento é maior ou igual a 40% do

Faturamento, o SIMPLES NACIONAL é vantajoso em todas as faixas em relação ao

LUCRO PRESUMIDO.

4.3.3.8 SERVIÇOS COM FOLHA DE PAGAMENTO MAIOR OU IGUAL A 35% E MENOR QUE

40% DA RECEITA BRUTA

Seguindo o mesmo raciocínio:

LP = 11,33% RB + 27,80% FP

SN = 14,00% RB + 22,00% FP

Para que o SIMPLES NACIONAL não se torne vantagem em relação ao

LUCRO PRESUMIDO, é necessário que suas alíquotas sejam maiores, ou seja:

SN > LP

14,00% RB + 22,00% FP > 11,33% RB + 27,80% FP

(14,00% + 22,00% r ) RB > (11,33% + 27,80% r) RB

14,00% + 22,00% r > 11,33% + 27,80% r

14,00% - 16,33% > 27,80% r - 22,00% r

2,33% > 5,8% r

r > 40,17%

Estruturando esses dados para cada nível de recolhimento tem-se:

Tabela 07: Análise comparativa SIMPLES NACIONAL

SERVIÇOS PREVISTOS NOS INCISOS DE XIX A XXIV

COM FOLHA DE PAGAMENTO MAIOR OU IGUAL A 35% E MENOR QUE 40%

DA RECEITA BRUTA

Receita Bruta em 12 Meses Condição para LP > SN Situa ção

41

r>

LP > SN

Até 120.000,00 -5,69 SN é vantagem

De 120.000,01 a 240.000,00 7,93 SN é vantagem

De 240.000,01 a 360.000,00 20,17 SN é vantagem

De 360.000,01 a 480.000,00 26,03 SN é vantagem

De 480.000,01 a 600.000,00 26,55 SN é vantagem

De 600.000,01 a 720.000,00 32,76 SN é vantagem

De 720.000,01 a 840.000,00 33,28 SN é vantagem

De 840.000,01 a 960.000,00 34,14 SN é vantagem

De 960.000,01 a 1.080.000,00 39,31 SN é vantagem

De 1.080.000,01 a 1.200.000,00 40,00 35 > r > 39,31 = SN não é vantagem: 39,31 > r > 40 = SN é vantagem

De 1.200.000,01 a 1.320.000,00 46,03 SN não é vantagem

De 1.320.000,01 a 1.440.000,00 46,03 SN não é vantagem

De 1.440.000,01 a 1.560.000,00 46,03 SN não é vantagem

De 1.560.000,01 a 1.680.000,00 46,03 SN não é vantagem

De 1.680.000,01 a 1.800.000,00 46,03 SN não é vantagem

De 1.800.000,01 a 1.920.000,00 46,03 SN não é vantagem

De 1.920.000,01 a 2.040.000,00 46,03 SN não é vantagem

De 2.040.000,01 a 2.160.000,00 46,03 SN não é vantagem

De 2.160.000,01 a 2.280.000,00 46,03 SN não é vantagem

De 2.280.000,01 a 2.400.000,00 46,03 SN não é vantagem

4.3.3.9 SERVIÇOS COM FOLHA DE PAGAMENTO MENOR QUE 30% DA RECEITA BRUTA

Tem-se:

LP = 11,33% RB + 27,80% FP

SN = 15,00% RB + 22,00% FP

Para que o SIMPLES NACIONAL não se torne vantagem em relação ao

LUCRO PRESUMIDO, é necessário que suas alíquotas sejam maiores, ou seja:

SN > LP

15,00% RB + 22,00% FP > 11,33% RB + 27,80% FP

(15,00% + 22,00% r ) RB > (11,33% + 27,80% r) RB

15,00% + 22,00% r > 11,33% + 27,80% r

15,00% - 11,33% > 27,80% r - 22,00% r

42

3,67% > 5,8% r

r > 63,28%

Estruturando esses dados para cada nível de recolhimento tem-se:

Tabela 08: Análise comparativa SIMPLES NACIONAL

SERVIÇOS PREVISTOS NOS INCISOS DE XIX A XXIV

COM FOLHA DE PAGAMENTO MENOR QUE 30% DA RECEITA BRU TA

Receita Bruta em 12 Meses Condição para LP > SN Situa ção

r>

Até 120.000,00 11,55 0 < r < 11,55 = SN é vantagem: 11,55 < r < 30 = SN não é vantagem

De 120.000,01 a 240.000,00 25,17 0 < r < 25,17 = SN é vantagem: 25,17 < r < 30 = SN não é vantagem

De 240.000,01 a 360.000,00 37,41 SN não é vantagem

De 360.000,01 a 480.000,00 43,28 SN não é vantagem

De 480.000,01 a 600.000,00 43,79 SN não é vantagem

De 600.000,01 a 720.000,00 50,00 SN não é vantagem

De 720.000,01 a 840.000,00 50,52 SN não é vantagem

De 840.000,01 a 960.000,00 51,38 SN não é vantagem

De 960.000,01 a 1.080.000,00 56,55 SN não é vantagem

De 1.080.000,01 a 1.200.000,00 57,24 SN não é vantagem

De 1.200.000,01 a 1.320.000,00 63,28 SN não é vantagem

De 1.320.000,01 a 1.440.000,00 63,28 SN não é vantagem

De 1.440.000,01 a 1.560.000,00 63,28 SN não é vantagem

De 1.560.000,01 a 1.680.000,00 63,28 SN não é vantagem

De 1.680.000,01 a 1.800.000,00 63,28 SN não é vantagem

De 1.800.000,01 a 1.920.000,00 63,28 SN não é vantagem

De 1.920.000,01 a 2.040.000,00 63,28 SN não é vantagem

De 2.040.000,01 a 2.160.000,00 63,28 SN não é vantagem

De 2.160.000,01 a 2.280.000,00 63,28 SN não é vantagem

De 2.280.000,01 a 2.400.000,00 63,28 SN não é vantagem

Como neste cálculo a Folha de Pagamento é menor que 30% da Receita

Bruta, o SIMPLES NACIONAL não é vantajoso em todas as faixas em relação ao

LUCRO PRESUMIDO.

Para esse grupo de empresas a relação se repete: não é vantajoso ser do

SIMPLES NACIONAL.

43

5. CONCLUSÃO

Com a implantação do SIMPLES NACIONAL, as Micro e Pequenas empresas

tiveram uma nova visão em relação à carga tributária, o que pode gerar efeito

ilusório às Empresas de Prestação de Serviços, que em várias situações tiveram sua

carga aumentada em relação à tributação pelo Lucro Presumido.

Através do estudo percebeu-se que as Empresas de Prestação de Serviços

obtiveram vantagens no SIMPLES NACIONAL em comparação ao Lucro Presumido

nas atividades abrangidas pelo Anexo III, na maioria das faixas de Receita Bruta, e

nas abrangidas pelo Anexo V com Folha de Pagamento acima de 40% da Receita

Bruta da empresa em todas as faixas de Receita Bruta.

Observamos ainda, a vital necessidade de um Planejamento Tributário para

definir qual a melhor opção para tais empresas, para que as mesmas se enquadrem

no regime que lhe forneça menores custos tributários.

Norteando um melhor desempenho no processo de aprendizagem, notamos o

quanto é necessário a melhoria na área de planejamento empresarial, em função da

velocidade do crescimento econômico e mudança constante da legislação no Brasil.

Devido a carga tributária ser bastante elevada, fazendo com que as empresas

sofram uma incidência grande de impostos sobre suas receitas, é interessante o

empresário procurar soluções rápidas e precisas para os altos custos, comparando-

as com as formas de tributação legal, assim, é necessário buscar alternativas que

possam maximizar seus lucros.

Dos impostos federais, incidem nas empresas prestadoras de serviços o

IRPJ, a CSLL, o PIS, a COFINS, e o INSS. Destes, Com a apuração dos resultados

e com a constatação de que, quando optado pelo regime tributário adequado,

obedecendo os princípios e determinações da legislação tributária, a influência na

apuração do resultado pode representar montantes significativos, de forma a

garantir, em alguns casos, a manutenção da empresa no mercado.

44

Constatamos ainda, que, independente do tamanho da empresa, pequeno,

médio ou grande porte, o Planejamento Tributário assume relevante importância

para uma melhor e confiável apuração do resultado, assim como, visando a

maximização dos resultados.

45

ANEXO I

Percentuais de Presunção de IR do Lucro Presumido

Percentual Base Legal Atividade da Empresa

1,6% RIR/99 Revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural;

RIR/99 Atividades em geral (comércio e indústria);

RIR/99 Transporte de carga;

RIR/99 Serviços hospitalares;

IN 93/97 Venda de imóveis das empresas com esse objeto;

ADN n.º 18/00 Gráficas em operações comerciais ou industriais

8,0%

SD COSIT n.º 11/03 Serviços médicos prestados por clínicas;

16% RIR/99 Prestação de serviço de transporte (excesso cargas);

RIR/99 Prestação de serviços em geral de empresas com receita bruta anual de até R$ 120.000,00, exceto hospitalares, transportes e profissão regulamentada;

RIR/99 Prestação de serviços em geral, inclusive serviços de profissões regulamentadas;

RIR/99 Intermediação de negócios;

RIR/99 Administração, locação ou cessão de bens, imóveis, móveis e direitos de qualquer natureza;

ADN n.º 18/00 Gráficas em operações de prestação de serviços;

32%

ADN n.º 16/00 Exploração de rodovias mediante cobrança de preço dos usuários.

46

ANEXO II

Percentuais de Presunção da Contribuição Social do Lucro Presumido

Percentual Base Legal Atividade da Empresa

12% IN SRF n.º 390/04 Receita bruta em geral, exceto as sujeitas ao percentual de 32%

IN SRF n.º 390/04 Prestação de serviços em geral, exceto a de serviços hospitalares e de transporte;

IN SRF n.º 390/04 Intermediação de negócios;

IN SRF n.º 390/04 Administração, locação ou cessão de bens, imóveis, móveis e direitos de qualquer natureza;

32%

IN SRF n.º 390/04

Prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos, administração de contas a pagar e a receber, compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).

47

ANEXO III

Partilha do Simples Nacional – Comércio

Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ CSLL COFINS PIS/PASEP CPP ICMS

Até 120.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 120.000,01 a 240.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 240.000,01 a 360.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 360.000,01 a 480.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 480.000,01 a 600.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 600.000,01 a 720.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 720.000,01 a 840.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 840.000,01 a 960.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 960.000,01 a 1.080.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.080.000,01 a 1.200.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.200.000,01 a 1.320.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.320.000,01 a 1.440.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 1.440.000,01 a 1.560.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 1.560.000,01 a 1.680.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 1.680.000,01 a 1.800.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 1.800.000,01 a 1.920.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 1.920.000,01 a 2.040.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 2.040.000,01 a 2.160.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 2.160.000,01 a 2.280.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 2.280.000,01 a 2.400.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

48

ANEXO IV

Partilha do Simples Nacional – Indústria

Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ CSLL COFINS PIS/PASEP CPP ICMS IPI

Até 120.000,00 4,50% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25% 0,50%

De 120.000,01 a 240.000,00 5,97% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86% 0,50%

De 240.000,01 a 360.000,00 7,34% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33% 0,50%

De 360.000,01 a 480.000,00 8,04% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56% 0,50%

De 480.000,01 a 600.000,00 8,10% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58% 0,50%

De 600.000,01 a 720.000,00 8,78% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82% 0,50%

De 720.000,01 a 840.000,00 8,86% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84% 0,50%

De 840.000,01 a 960.000,00 8,95% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87% 0,50%

De 960.000,01 a 1.080.000,00 9,53% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07% 0,50%

De 1.080.000,01 a 1.200.000,00 9,62% 0,42% 0,42% 1,26% 0,30% 3,62% 3,10% 0,50%

De 1.200.000,01 a 1.320.000,00 10,45% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38% 0,50%

De 1.320.000,01 a 1.440.000,00 10,54% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41% 0,50%

De 1.440.000,01 a 1.560.000,00 10,63% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45% 0,50%

De 1.560.000,01 a 1.680.000,00 10,73% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48% 0,50%

De 1.680.000,01 a 1.800.000,00 10,82% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51% 0,50%

De 1.800.000,01 a 1.920.000,00 11,73% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82% 0,50%

De 1.920.000,01 a 2.040.000,00 11,82% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85% 0,50%

De 2.040.000,01 a 2.160.000,00 11,92% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88% 0,50%

De 2.160.000,01 a 2.280.000,00 12,01% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91% 0,50%

De 2.280.000,01 a 2.400.000,00 12,11% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95% 0,50%

49

ANEXO V

Partilha do Simples Nacional – Serviços e Locação de Bens Móveis

Receita Bruta em 12 meses (em R$) ALÍQUOTA IRPJ CSLL COFINS PIS/PASEP CPP ISS

Até 120.000,00 6,00% 0,00% 0,00% 0,00% 0,00% 4,00% 2,00%

De 120.000,01 a 240.000,00 8,21% 0,00% 0,00% 1,42% 0,00% 4,00% 2,79%

De 240.000,01 a 360.000,00 10,26% 0,48% 0,43% 1,43% 0,35% 4,07% 3,50%

De 360.000,01 a 480.000,00 11,31% 0,53% 0,53% 1,56% 0,38% 4,47% 3,84%

De 480.000,01 a 600.000,00 11,40% 0,53% 0,52% 1,58% 0,38% 4,52% 3,87%

De 600.000,01 a 720.000,00 12,42% 0,57% 0,57% 1,73% 0,40% 4,92% 4,23%

De 720.000,01 a 840.000,00 12,54% 0,59% 0,56% 1,74% 0,42% 4,97% 4,26%

De 840.000,01 a 960.000,00 12,68% 0,59% 0,57% 1,76% 0,42% 5,03% 4,31%

De 960.000,01 a 1.080.000,00 13,55% 0,63% 0,61% 1,88% 0,45% 5,37% 4,61%

De 1.080.000,01 a 1.200.000,00 13,68% 0,63% 0,64% 1,89% 0,45% 5,42% 4,65%

De 1.200.000,01 a 1.320.000,00 14,93% 0,69% 0,69% 2,07% 0,50% 5,98% 5,00%

De 1.320.000,01 a 1.440.000,00 15,06% 0,69% 0,69% 2,09% 0,50% 6,09% 5,00%

De 1.440.000,01 a 1.560.000,00 15,20% 0,71% 0,70% 2,10% 0,50% 6,19% 5,00%

De 1.560.000,01 a 1.680.000,00 15,35% 0,71% 0,70% 2,13% 0,51% 6,30% 5,00%

De 1.680.000,01 a 1.800.000,00 15,48% 0,72% 0,70% 2,15% 0,51% 6,40% 5,00%

De 1.800.000,01 a 1.920.000,00 16,85% 0,78% 0,76% 2,34% 0,56% 7,41% 5,00%

De 1.920.000,01 a 2.040.000,00 16,98% 0,78% 0,78% 2,36% 0,56% 7,50% 5,00%

De 2.040.000,01 a 2.160.000,00 17,13% 0,80% 0,79% 2,37% 0,57% 7,60% 5,00%

De 2.160.000,01 a 2.280.000,00 17,27% 0,80% 0,79% 2,40% 0,57% 7,71% 5,00%

De 2.280.000,01 a 2.400.000,00 17,42% 0,81% 0,79% 2,42% 0,57% 7,83% 5,00%

50

ANEXO VI

Partilha do Simples Nacional – Serviços