notícias - pwc portugal: auditoria, consultoria e fiscalidade · ii - os rendimentos provenientes...

TRANSCRIPT

www.pwc.pt/inforfisco

Notícias Inforfisco

N.º 154 Outubro 2014

Índice

Notícias Inforfisco 2

1. Legislação tributária 3

2. Instruções e decisões administrativas 6

3. Harmonização Fiscal Comunitária 9

4. Jurisprudência do Tribunal Constitucional (TC) 11

5. Jurisprudência do Supremo Tribunal Administrativo (STA) 13

6. Jurisprudência do Tribunal Central Administrativo (TCA) 24

7. Jurisprudência do Tribunal de Justiça da União Europeia (TJUE)

46

8. Jurisprudência do Centro de Arbitragem Administrativa (CAAD)

51

9. Publicações 55

Nota 1 Colocando o cursor sobre o número do diploma, poderá visualizar-se a página da Internet onde originalmente ele foi publicado. Efetuando um "click" será feito o reencaminhamento para essa página. Notamos, contudo, que esse reencaminhamento poderá não funcionar se ocorrerem alterações nas páginas de origem (portais do Governo, da AT, etc). Nota 2 Toda a informação contida neste documento está apresentada em forma resumida, podendo a respetiva informação integral ser consultada no site www.pwc.pt/inforfisco

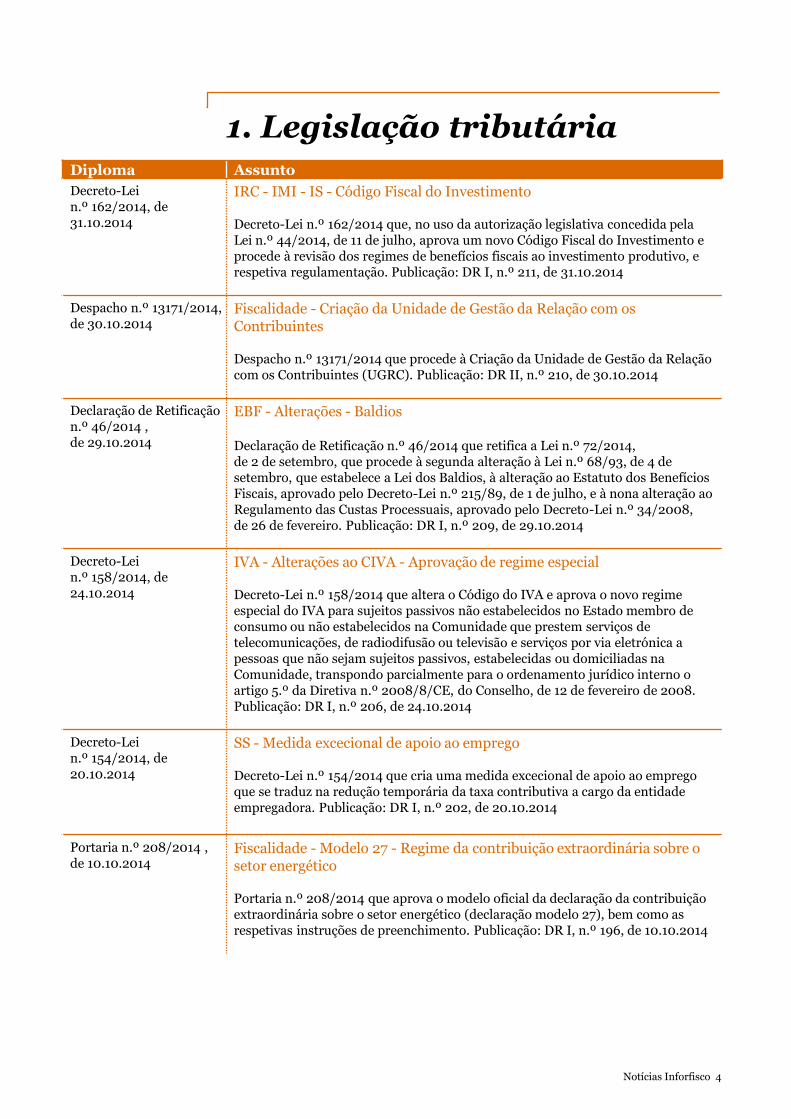

1. Legislação tributária

Notícias Inforfisco 4

Diploma Assunto

Decreto-Lei n.º 162/2014, de 31.10.2014

IRC - IMI - IS - Código Fiscal do Investimento Decreto-Lei n.º 162/2014 que, no uso da autorização legislativa concedida pela Lei n.º 44/2014, de 11 de julho, aprova um novo Código Fiscal do Investimento e procede à revisão dos regimes de benefícios fiscais ao investimento produtivo, e respetiva regulamentação. Publicação: DR I, n.º 211, de 31.10.2014

Despacho n.º 13171/2014, de 30.10.2014

Fiscalidade - Criação da Unidade de Gestão da Relação com os Contribuintes Despacho n.º 13171/2014 que procede à Criação da Unidade de Gestão da Relação com os Contribuintes (UGRC). Publicação: DR II, n.º 210, de 30.10.2014

Declaração de Retificação n.º 46/2014 , de 29.10.2014

EBF - Alterações - Baldios Declaração de Retificação n.º 46/2014 que retifica a Lei n.º 72/2014, de 2 de setembro, que procede à segunda alteração à Lei n.º 68/93, de 4 de setembro, que estabelece a Lei dos Baldios, à alteração ao Estatuto dos Benefícios Fiscais, aprovado pelo Decreto-Lei n.º 215/89, de 1 de julho, e à nona alteração ao Regulamento das Custas Processuais, aprovado pelo Decreto-Lei n.º 34/2008, de 26 de fevereiro. Publicação: DR I, n.º 209, de 29.10.2014

Decreto-Lei n.º 158/2014, de 24.10.2014

IVA - Alterações ao CIVA - Aprovação de regime especial Decreto-Lei n.º 158/2014 que altera o Código do IVA e aprova o novo regime especial do IVA para sujeitos passivos não estabelecidos no Estado membro de consumo ou não estabelecidos na Comunidade que prestem serviços de telecomunicações, de radiodifusão ou televisão e serviços por via eletrónica a pessoas que não sejam sujeitos passivos, estabelecidas ou domiciliadas na Comunidade, transpondo parcialmente para o ordenamento jurídico interno o artigo 5.º da Diretiva n.º 2008/8/CE, do Conselho, de 12 de fevereiro de 2008. Publicação: DR I, n.º 206, de 24.10.2014

Decreto-Lei n.º 154/2014, de 20.10.2014

SS - Medida excecional de apoio ao emprego Decreto-Lei n.º 154/2014 que cria uma medida excecional de apoio ao emprego que se traduz na redução temporária da taxa contributiva a cargo da entidade empregadora. Publicação: DR I, n.º 202, de 20.10.2014

Portaria n.º 208/2014 , de 10.10.2014

Fiscalidade - Modelo 27 - Regime da contribuição extraordinária sobre o setor energético Portaria n.º 208/2014 que aprova o modelo oficial da declaração da contribuição extraordinária sobre o setor energético (declaração modelo 27), bem como as respetivas instruções de preenchimento. Publicação: DR I, n.º 196, de 10.10.2014

1. Legislação tributária

Notícias Inforfisco 5

Diploma Assunto

Portaria n.º 206/2014, de 08.10.2014

IEC - ISP - Alteração Portaria n.º 206/2014 que aprova o Código dos Impostos Especiais de Consumo (CIEC), que procede à segunda alteração à Portaria n.º 117 -A/2008, de 8 de fevereiro, alterada pela Portaria n.º 762/2010, de 20 de agosto, que regulamenta as formalidades e os procedimentos aplicáveis ao reconhecimento e controlo das isenções e das taxas reduzidas do Imposto sobre os Produtos Petrolíferos e Energéticos (ISP). Publicação: DR I, n.º 194, de 08.10.2014

Aviso n.º 94/2014 , de 03.10.2014

SS - Convenção Portugal / Argentina - Aviso Aviso n.º 94/2014 que torna público que se encontram cumpridas as formalidades exigidas para a entrada em vigor da Convenção sobre Segurança Social entre a República Portuguesa e a República Argentina, assinada em Santiago do Chile em 9 de novembro de 2007. Publicação: DR I, n.º 191, de 03.10.2014

Lei n.º 75-A/2014, de 30.09.2014 (publicada em outubro)

IVA - IEC - EBF - RGIT - OE 2014 - Alteração Lei n.º 75-A/2014 que procede à segunda alteração à Lei n.º 83-C/2013, de 31 de dezembro (Orçamento do Estado para 2014), à quinta alteração à Lei n.º 108/91, de 17 de agosto, e ao Decreto-Lei n.º 413/98, de 31 de dezembro, à quarta alteração à Lei n.º 28/2012, de 31 de julho, e à primeira alteração aos Decretos-Leis n.º 133/2013, de 3 de outubro, 26-A/2014, de 17 de fevereiro, e 165-A/2013, de 23 de dezembro, alterando ainda o Código do Imposto sobre o Valor Acrescentado, o Código dos Impostos Especiais de Consumo, o Estatuto dos Benefícios Fiscais e o Regime Geral das Infrações Tributárias. Publicação: DR I, n.º 188, de 30.09.2014

1. Legislação tributária

2. Instruções e decisões administrativas

Notícias Inforfisco 7

Fichas Doutrinárias

N.º Assunto

7558 IVA - Taxas - Prestação de serviços de restauração coletiva, a organismos do Estado e autarquias locais, sujeitos ao regime dos contratos públicos Processo: n.º 7558, por despacho de, do SDG do IVA, por delegação do Diretor Geral da Autoridade Tributária e Aduaneira - AT

7501 IVA - Taxas - Prestação de serviços de fornecimento de alimentação por conta de diversos estabelecimentos de ensino Processo: n.º 7501, por despacho de 2014-09-17, do SDG do IVA, por delegação do Diretor Geral da Autoridade Tributária e Aduaneira - AT.

7269 IVA - Localização de operações - Prestação de serviços de transporte, em que o serviço de armazenagem é um elemento do serviço prestado Processo: n. º 7269, por despacho de 2014-09-26, do SDG do IVA, por delegação do Diretor Geral da Autoridade Tributária e Aduaneira - AT.

2014 002575 IRC - Regime simplificado de determinação da matéria coletável Processo: n.º 2014 002575, com Despacho de 2014-10-09, do Diretor-Geral.

1995/2014 IRC - Obrigações contabilísticas das empresas - Prazo de conservação de documentos Processo: n.º 1995/2014, por despacho de 2014-10-08 do Diretor-Geral

Notícias Inforfisco 8

Ofícios-Circulados

N.º/Data Assunto

20173/2014, de 14.10.2014

IRS - Declaração mensal de remunerações - Inserção de valores negativos

Despachos

N.º/Data Assunto

345/2014/XIX, de 30.09.2014

Fiscalidade - Emissão de faturas - Programa de faturação - Certificação

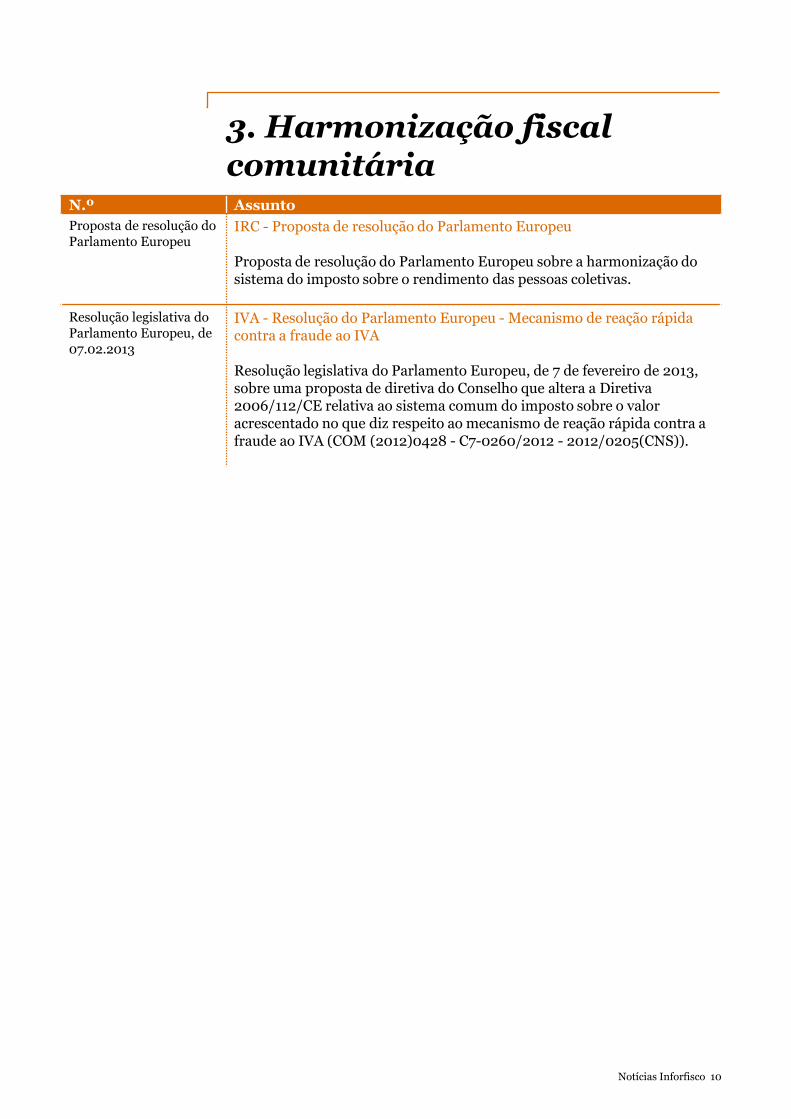

3. Harmonização fiscal comunitária

Notícias Inforfisco 10

3. Harmonização fiscal comunitária

N.º Assunto

Proposta de resolução do Parlamento Europeu

IRC - Proposta de resolução do Parlamento Europeu Proposta de resolução do Parlamento Europeu sobre a harmonização do sistema do imposto sobre o rendimento das pessoas coletivas.

Resolução legislativa do Parlamento Europeu, de 07.02.2013

IVA - Resolução do Parlamento Europeu - Mecanismo de reação rápida contra a fraude ao IVA Resolução legislativa do Parlamento Europeu, de 7 de fevereiro de 2013, sobre uma proposta de diretiva do Conselho que altera a Diretiva 2006/112/CE relativa ao sistema comum do imposto sobre o valor acrescentado no que diz respeito ao mecanismo de reação rápida contra a fraude ao IVA (COM (2012)0428 - C7-0260/2012 - 2012/0205(CNS)).

4. Jurisprudência do Tribunal Constitucional

(TC)

Notícias Inforfisco 12

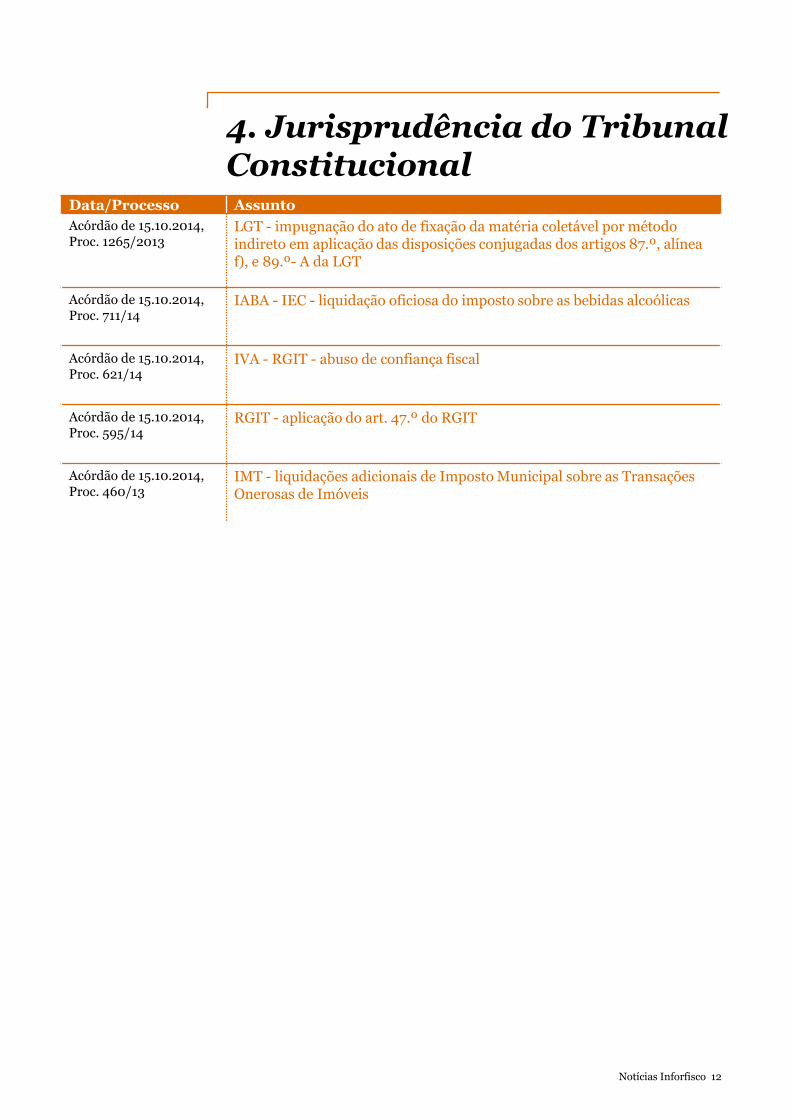

4. Jurisprudência do Tribunal Constitucional

Data/Processo Assunto

Acórdão de 15.10.2014, Proc. 1265/2013

LGT - impugnação do ato de fixação da matéria coletável por método indireto em aplicação das disposições conjugadas dos artigos 87.º, alínea f), e 89.º- A da LGT

Acórdão de 15.10.2014, Proc. 711/14

IABA - IEC - liquidação oficiosa do imposto sobre as bebidas alcoólicas

Acórdão de 15.10.2014, Proc. 621/14

IVA - RGIT - abuso de confiança fiscal

Acórdão de 15.10.2014, Proc. 595/14

RGIT - aplicação do art. 47.º do RGIT

Acórdão de 15.10.2014, Proc. 460/13

IMT - liquidações adicionais de Imposto Municipal sobre as Transações Onerosas de Imóveis

5. Jurisprudência do Supremo Tribunal Administrativo (STA)

Notícias Inforfisco 14

Data/Processo Sumário

Acórdão de 15.10.2014, Proc. 01463/13

Fiscalidade - CPPT - execução fiscal - credor com garantia real - venda - omissão de notificação - nulidade processual I - O art. 886.º-A, n.º 4 do CPC é subsidiariamente aplicável ao processo de execução fiscal, na parte em que impõe a notificação aos credores com garantia real do despacho que determina a modalidade da venda, fixa o valor base dos bens a vender (e eventual formação de lotes) e designa dia para a abertura das propostas em carta fechada, no caso de ser esta a modalidade de venda adotada. II - A omissão de notificação de tal despacho é suscetível de constituir nulidade processual, se não estiver afastada a possibilidade de nela ter influência (art. 201.º, n.º 1 parte final, do CPC), em consonância com o disposto no art. 909.º, n.º 1, alínea e), do CPC, aplicável por via do art. 257.°, n.º 1, alínea e), do CPPT.

Acórdão de 08.10.2014, Proc. 0805/14

IS - tabela do imposto de selo - verba - regime transitório I - Estando em causa liquidação de Imposto de Selo prevista na verba 28 da TGIS relativa ao ano de 2012 haverá que observar as regras transitórias do n.º 1 do artigo 6.º da Lei 55-A/2012 e não as do n.º 2, ainda que a Autoridade Tributária e Aduaneira efetue a liquidação já no ano de 2013. II - Decorre das al. a) e c) do referido art. 6.º (regime transitório para 2012) que o facto tributário se deve ter como verificado em 31 de Outubro de 2012, e que o valor patrimonial tributário a utilizar na liquidação do imposto corresponde ao que resulta das regras previstas no Código do Imposto Municipal sobre Imóveis por referência ao ano de 2011.

Acórdão de 08.10.2014, Proc. 0957/13

IRS - EBF - direitos de autor I - O direito de autor coenvolve direitos exclusivos de carácter patrimonial (disposição, fruição, utilização, reprodução e apresentação ao público com perceção de remuneração) e direitos morais (reivindicação da paternidade e garantia da genuinidade e integridade). II - Os rendimentos provenientes das obras literárias beneficiam da redução de 50% para efeito de englobamento e incidência do IRS (art. 56.º, correspondente ao atual art. 58.º, do EBF). A finalidade deste benefício fiscal é a de incentivar a criação artística ou literária, por forma a melhorar o nível de desenvolvimento cultural do país, finalidade esta de relevo e de interesse público e que apenas pode ser realizado pelas obras reconhecidas como integrando a qualificação de obras literárias. III - Em regra, porque não são criadas nem apreciadas como arte, não podem ter-se como obras literárias as participações, como comentador, entrevistador ou debatente, em programas de estações televisivas e de radiodifusão.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 15

Data/Processo Sumário

Acórdão de 08.10.2014, Proc. 0114/11

CPPT - LGT - caducidade do direito à liquidação - audiência prévia I - As regras estabelecidas no art. 124.º do CPPT implicam o estabelecimento de uma ordem de conhecimento de vícios, nos termos da qual, julgado procedente um vício que obste à renovação do ato impugnado, não há necessidade de se apreciar os outros que lhe sejam imputados. II - Relativamente a uma liquidação que resulta da revisão de anterior ato de liquidação por iniciativa da administração (revisão oficiosa) e a favor do sujeito passivo, efetuada ao abrigo do n.º 1 do art. 78.º da LGT, não pode falar-se de caducidade do direito à liquidação se, em relação àquele ato anterior não subsistem dúvidas quanto ao exercício do respetivo direito dentro do prazo da caducidade. III - A revisão oficiosa a favor do contribuinte não dispensa que a este seja facultado o exercício do direito de participação, a menos que da decisão resulte que não há montante algum a pagar nem qualquer outro prejuízo para o contribuinte (cfr. art. 60.º, n.º 2, da LGT).

Acórdão de 08.10.2014, Proc. 0806/14

IS - verba - tabela do imposto de selo - regime transitório I - Estando em causa liquidação de Imposto de Selo prevista na verba 28 da TGIS relativa ao ano de 2012 haverá que observar as regras transitórias do n.º 1 do artigo 6.º da Lei 55-A/2012 e não as do n.º 2, ainda que a Autoridade Tributária e Aduaneira efetue a liquidação já no ano de 2013. II - Decorre das al. a) e c) do referido art. 6.º (regime transitório para 2012) que o facto tributário se deve ter como verificado em 31 de Outubro de 2012, e que o valor patrimonial tributário a utilizar na liquidação do imposto corresponde ao que resulta das regras previstas no Código do Imposto Municipal sobre Imóveis por referência ao ano de 2011.

Acórdão de 08.10.2014, Proc. 01016/14

LGT - CPPT - indemnização por garantia indevida - oposição à execução execução de julgado No âmbito do pedido de indemnização por garantia indevidamente prestada, o disposto nos art. 171.º do CPPT e 53.º da LGT não obsta a que, embora o pedido de indemnização não tenha sido apreciado em sede do processo onde se discutiu a legalidade da dívida garantida, o mesmo seja, ainda assim, passível de ser apreciado em sede de execução de julgado dessa mesma decisão.

Acórdão de 08.10.2014, Proc. 0701/14

CPPT - competência territorial - tribunais tributários - reclamação de ato praticado pelo órgão da execução fiscal - domicílio A norma contida no art. 151.º do CPPT deve ser interpretada no sentido de que se refere ao domicílio ou sede do devedor que figura no documento que serve de base à ação executiva (título executivo) e não ao responsável subsidiário pelo pagamento da dívida exequenda.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 16

Data/Processo Sumário

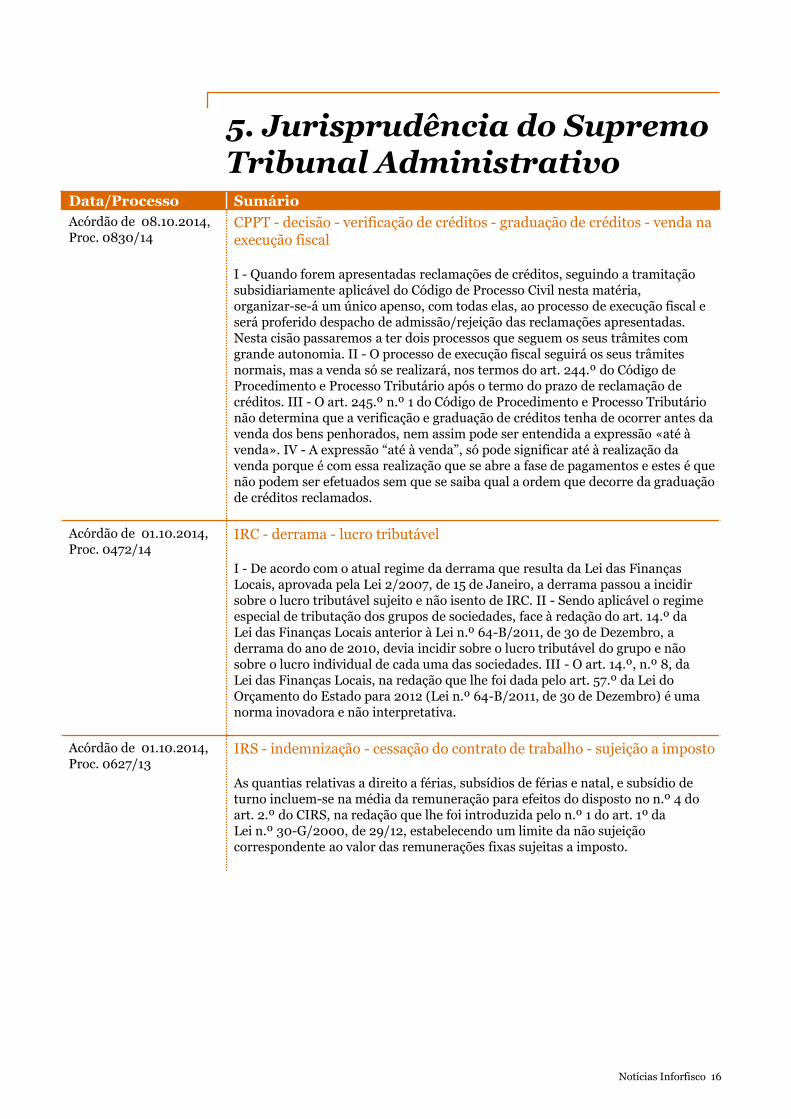

Acórdão de 08.10.2014, Proc. 0830/14

CPPT - decisão - verificação de créditos - graduação de créditos - venda na execução fiscal I - Quando forem apresentadas reclamações de créditos, seguindo a tramitação subsidiariamente aplicável do Código de Processo Civil nesta matéria, organizar-se-á um único apenso, com todas elas, ao processo de execução fiscal e será proferido despacho de admissão/rejeição das reclamações apresentadas. Nesta cisão passaremos a ter dois processos que seguem os seus trâmites com grande autonomia. II - O processo de execução fiscal seguirá os seus trâmites normais, mas a venda só se realizará, nos termos do art. 244.º do Código de Procedimento e Processo Tributário após o termo do prazo de reclamação de créditos. III - O art. 245.º n.º 1 do Código de Procedimento e Processo Tributário não determina que a verificação e graduação de créditos tenha de ocorrer antes da venda dos bens penhorados, nem assim pode ser entendida a expressão «até à venda». IV - A expressão “até à venda”, só pode significar até à realização da venda porque é com essa realização que se abre a fase de pagamentos e estes é que não podem ser efetuados sem que se saiba qual a ordem que decorre da graduação de créditos reclamados.

Acórdão de 01.10.2014, Proc. 0472/14

IRC - derrama - lucro tributável I - De acordo com o atual regime da derrama que resulta da Lei das Finanças Locais, aprovada pela Lei 2/2007, de 15 de Janeiro, a derrama passou a incidir sobre o lucro tributável sujeito e não isento de IRC. II - Sendo aplicável o regime especial de tributação dos grupos de sociedades, face à redação do art. 14.º da Lei das Finanças Locais anterior à Lei n.º 64-B/2011, de 30 de Dezembro, a derrama do ano de 2010, devia incidir sobre o lucro tributável do grupo e não sobre o lucro individual de cada uma das sociedades. III - O art. 14.º, n.º 8, da Lei das Finanças Locais, na redação que lhe foi dada pelo art. 57.º da Lei do Orçamento do Estado para 2012 (Lei n.º 64-B/2011, de 30 de Dezembro) é uma norma inovadora e não interpretativa.

Acórdão de 01.10.2014, Proc. 0627/13

IRS - indemnização - cessação do contrato de trabalho - sujeição a imposto As quantias relativas a direito a férias, subsídios de férias e natal, e subsídio de turno incluem-se na média da remuneração para efeitos do disposto no n.º 4 do art. 2.º do CIRS, na redação que lhe foi introduzida pelo n.º 1 do art. 1º da Lei n.º 30-G/2000, de 29/12, estabelecendo um limite da não sujeição correspondente ao valor das remunerações fixas sujeitas a imposto.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 17

Data/Processo Sumário

Acórdão de 01.10.2014, Proc. 0178/14

LGT - caducidade do direito à liquidação I - A contagem do prazo de caducidade do direito de liquidar tributos nos termos do art. 45.º, n.º 5, da LGT, só ocorre se o ato tributário de liquidação e a investigação criminal se referirem aos mesmos factos. II - Não se encontrando fixados nos autos os concretos factos que motivaram a liquidação oficiosa impugnada, nem aqueles que são alvo da investigação criminal a que alude o probatório, deteta-se na sentença um deficit instrutório que importa colmatar para decidir a questão da caducidade da liquidação face ao que dispõe o art. 45.º, n.º 5, da LGT. III - Não dispondo o STA de base factual para decidir o recurso jurisdicional, torna-se essencial que os autos baixem ao tribunal “a quo” para fixação do quadro factual suficiente para o julgamento da causa.

Acórdão de 01.10.2014, Proc. 0170/13

IRS - benefícios fiscais I - O direito de autor coenvolve direitos exclusivos de carácter patrimonial (disposição, fruição, utilização, reprodução e apresentação ao público com perceção de remuneração) e direitos morais (reivindicação da paternidade e garantia da genuinidade e integridade). II - Os rendimentos pagos pela emissão de pareceres técnico-científicos, de acordo com o clausulado no respetivo «contrato de avença», não são rendimentos provenientes de direitos de autor e, sendo reportados a um contrato de prestação de serviços, subsumem-se ao disposto na al. b) do n.º 1 do art. 3.º do CIRS e, portanto, não enquadráveis na previsão do art. 56.º do EBF.

Acórdão de 01.10.2014, Proc. 01413/12

IRC - impugnação judicial - preterição de formalidade legal I - Impondo o art. 5.º da Convenção Relativa à Eliminação da Dupla Tributação em Caso de Correção de Lucros entre Empresas Associadas que a autoridade fiscal do Estado Membro que pretenda corrigir o lucro de uma empresa ao abrigo das relações especiais, deve informá-la dessa intenção, essa imposição não pode considerar-se satisfeita pela notificação que a AT efetuou à sociedade da correção que lhe foi efetuada ao abrigo do disposto no art.57.º do CIRC (na redação aplicável) e do relatório da fiscalização que lhe serviu de fundamento. II - Violada essa imposição, deve considerar-se que ocorre preterição de formalidade legal, a determinar a anulação da liquidação subsequente.

Acórdão de 01.10.2014, Proc. 0400/12

IMI - prédio rústico - prédio urbano - pedreira Tendo-se decidido, em autónoma impugnação judicial deduzida contra os atos de fixação de valores patrimoniais, pela ilegalidade de tais atos de fixação, impõe-se, face até à inerente prejudicialidade da causa, a consequente anulação da liquidação operada com base e no pressuposto da legalidade da fixação de tais valores patrimoniais.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 18

Data/Processo Sumário

Acórdão de 01.10.2014, Proc. 01665/13

Contraordenação - nulidade - decisão de aplicação de coima - dispensa de coima - medida da coima - limite mínimo da multa fiscal I - O requisito da decisão administrativa de aplicação da coima constante da primeira parte da alínea b) do n.º 1 do artigo 79.º do RGIT - descrição sumária dos factos - deve interpretar-se tendo presente o tipo legal de infração no qual se prevê e pune a contraordenação imputada ao arguido, pois que os factos que importa descrever, embora sumariamente, na decisão de aplicação da coima serão os factos constitutivos como tal tipificados na norma que pune como contraordenação fiscal a conduta do agente. II - Para que se verifique a possibilidade de dispensa da coima o art. 32.º do RGIT impõe que se verifiquem, cumulativamente, os seguintes requisitos: que a prática da infração não ocasione prejuízo efetivo à receita tributária (al. a); que esteja regularizada a falta cometida (al. b); que a falta revele um diminuto grau de culpa. III - A exigência cumulativa de que esteja regularizada a falta cometida e que a prática da infração não ocasione prejuízo efetivo à receita tributária conduz à conclusão de que, para ocorrer dispensa, não basta a regularização da falta, sendo necessário que se esteja perante uma situação em que não chegou a produzir-se prejuízo, antes de ocorrer a regularização. Assim, é condição da dispensa de coima que não tenha sido ocasionado prejuízo, não sendo relevante para preenchimento dessa condição o eventual ressarcimento do prejuízo provocado pela conduta que constitui contraordenação. IV - Por força da Lei n.º 53-A/2006, 29 Dezembro, aplicável ao caso subjudice, o art.26.º, n.º 3 do RGIT passou a ter a seguinte redação: “o montante mínimo da coima é de € 30, exceto em caso de redução da coima em que é de € 15”. A eliminação da expressão “se o contrário não resultar da lei”, constante da anterior redação, revela a opção clara do legislador em estabelecer também um regime vinculativo relativamente ao limite mínimo da coima que é assim abstratamente fixado em € 30.

Acórdão de 01.10.2014, Proc. 0850/14

IRS - compensação - bens comuns do casal I - Só com a partilha do património do casal é que cada cônjuge fica titular de direito determinado e concreto, sobre concreto bem. II - Nas execuções fiscais com fundamento em responsabilidade exclusiva de um dos cônjuges podendo ser penhorados os bens comuns, a prossecução da execução só pode ocorrer após a citação do outro cônjuge para requerer querendo a separação judicial de bens pelo que o cumprimento da dívida só será exigível a partir dela. III - Tendo a compensação ordenada e objeto desta reclamação recaído sobre a meação do IRS respeitante ao reclamante executado sem que se tivesse cumprido com o procedimento referido em II a compensação era inadmissível e consequentemente ilegal. IV - Retirar do facto do direito de crédito do IRS a reembolsar ser um direito do património conjugal e como tal uno e não divisível a sua incindibilidade para efeitos de manutenção da compensação ordenada e julgada válida por sentença. Tendo essa compensação sido julgada válida por decisão transitada em julgado requerer a incindibilidade do direito sobre bens comuns para dessa forma onerar os bens da reclamante mulher, estranha à dívida em cobrança, é ilegal.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 19

Data/Processo Sumário

Acórdão de 24.09.2014, Proc. 0907/14 (publicado em outubro)

LGT - avaliação indireta - sinais exteriores de riqueza No que diz respeito a imóveis, não existe qualquer incompatibilidade entre o disposto nas alíneas d) e f), ambas do art. 87.º da LGT. Com efeito, sendo o valor de aquisição superior a 250.000,00 euros a Administração Tributária fica legitimada a realizar avaliação indireta ao abrigo da citada alínea d) e do art. 89.º-A da LGT; sendo o valor de aquisição inferior aquele montante e verificando-se a situação prevista na alínea f) citada, a Administração Tributária pode realizar a avaliação indireta com fundamento nesta norma.

Acórdão de 24.09.2014, Proc. 0978/14 (publicado em outubro)

CPPT - princípio do contraditório - reclamação de ato praticado pelo órgão da execução fiscal - notificação contestação - nulidade processual I - As nulidades do processo que forem conhecidas apenas com a notificação da sentença, têm o mesmo regime das nulidades desta (cfr. os n.º 2 e 3 do art. 668.° do CPC) e devem ser arguidas em recurso desta interposto - quando admissível - que não em reclamação perante o tribunal a quo. II - Pese embora o CPPT não preveja, para o processo de reclamação regulado nos artigos 276.º e seguintes, o articulado de resposta à contestação da Fazenda Pública, tal não obsta à necessidade de observância do princípio do contraditório sempre que nesta seja suscitada questão que obste ao conhecimento da reclamação e que o reclamante não tenha tido possibilidade de contraditar, devendo, em tal, caso, o juiz determinar a sua notificação para se pronunciar, possibilitando-lhe influir ativamente na decisão pela apresentação de argumentos jurídicos que possam contribuir para um real debate contraditório e que possam ser ponderados na decisão. III - A falta de observância desse dever implica a prática de uma nulidade processual nos termos previstos no artigo 195.º, n.º 1, do CPC.

Acórdão de 24.09.2014, Proc. 0935/14 (publicado em outubro)

Fiscalidade - prescrição - obrigação tributária - aplicação da lei no tempo - interrupção - suspensão I - O art. 297.º Código Civil não estabelece uma regra de aplicação global do regime prescricional mais favorável ao devedor, em paralelismo com o que sucede no âmbito do direito criminal, em que se estabelece a aplicação retroativa do regime mais favorável ao arguido. Assim a determinação do prazo de prescrição a aplicar faz-se no momento da entrada em vigor da nova lei sendo nesse momento, com indiferença sobre o que se pode vir a passar, que se determina se é de aplicar o prazo da lei nova ou o da lei antiga. II - As causas de interrupção ou suspensão da prescrição atendíveis para o cômputo em concreto do prazo de prescrição são as previstas na lei vigente à data da respetiva ocorrência, em conformidade com o disposto no n.º 2 do art. 12.º do Código Civil. III - As normas que dispõem sobre as causas de suspensão ou de interrupção do prazo de prescrição não são normas que estatuam sobre o conteúdo da relação jurídico-tributária ou normas sobre prazos mas sim normas que dispõem sobre os efeitos (interruptivos os suspensivos) de determinados factos - citação, reclamação, recurso hierárquico, impugnação, pedido de revisão oficiosa da liquidação do imposto, pagamento em prestações legalmente autorizadas - e que por isso só se aplicam aos factos novos (art. 12.º, n.º 2, 1.ª parte do Código Civil).

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 20

Data/Processo Sumário

Acórdão de 24.09.2014, Proc. 0779/12 (publicado em outubro)

IRC - CPPT I - No entendimento que a doutrina e a jurisprudência têm vindo a adotar para efeito de averiguar da indispensabilidade de um custo (cfr. art. 23.º do CIRC na redação em vigor em 2001), a AT não pode sindicar a bondade e oportunidade das decisões económicas da gestão da empresa, sob pena de se intrometer na liberdade e autonomia de gestão da sociedade. II - Assim, um custo será aceite fiscalmente caso, num juízo reportado ao momento em que foi efetuado, seja adequado à estrutura produtiva da empresa e à obtenção de lucros, ainda que se venha a revelar uma operação económica infrutífera ou economicamente ruinosa, e a AT apenas pode desconsiderar como custos fiscais os que não se inscrevem no âmbito da atividade do contribuinte e foram contraídos, não no interesse deste, mas para a prossecução de objetivos alheios (quando for de concluir, à face das regras da experiência comum que não tinha potencialidade para gerar proveitos). III - Sendo o contribuinte uma sociedade que se dedica à construção de edifícios, não pode a AT desconsiderar os custos respeitantes à aquisição de dois prédios com fundamento na falta de demonstração da indispensabilidade, ainda que este negócio se venha a revelar economicamente não rentável em virtude da sua venda por um preço seis vezes inferior àquele por que foram adquiridos ter gerado um prejuízo.

Acórdão de 24.09.2014, Proc. 0825/14 (publicado em outubro)

IS - tabela - prédio urbano - habitação Porque o legislador não definiu o conceito de prédios (urbanos) com afetação habitacional, e porque resulta do art. 6.º do CIMI, subsidiariamente aplicável ao Imposto do Selo previsto na nova verba n.º 28 da Tabela Geral, uma clara distinção entre prédios urbanos habitacionais e terrenos para construção, não podem estes ser considerados, para efeitos de incidência do Imposto do Selo (Verba 28.1 da TGIS, na redação da Lei n.º 55-A/2012, de 29 de Outubro), como prédios urbanos com afetação habitacional.

Acórdão de 24.09.2014, Proc. 0739/14 (publicado em outubro)

IS - IMI - tabela - prédio urbano - afetação - habitação Não tendo o legislador definido o conceito de prédios (urbanos) com afetação habitacional, mas resultando do art. 6.º do CIMI (subsidiariamente aplicável ao Imposto do Selo previsto na nova verba n.º 28 da Tabela Geral) uma clara distinção entre prédios urbanos habitacionais e terrenos para construção, não podem estes ser considerados, para efeitos de incidência do Imposto do Selo (Verba 28.1 da TGIS, na redação da Lei n.º 55-A/2012, de 29/10), como prédios urbanos com afetação habitacional.

Acórdão de 17.09.2014, Proc. 0892/14 (publicado em outubro)

CPPT - LGT - impugnação judicial I - O art. 276.º do CPPT, em sintonia com o artigo 95.º da LGT, permite ao executado ou a qualquer interessado impugnarem judicialmente (reclamar) a decisão proferida ou o ato praticado pelo órgão da execução fiscal, desde que seja lesivo dos seus direitos ou interesses legítimos. II - Nesta medida, assiste legitimidade ao executado/depositário, para reclamar do ato que o removeu do cargo de depositário, obtendo a sua anulação, se esse ato tinha como fundamentos errados pressupostos de facto e de direito.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 21

Data/Processo Sumário

Acórdão de 17.09.2014, Proc. 0936/14 (publicado em outubro)

CPPT - execução fiscal - venda - proposta em carta fechada I - O excesso de pronúncia refere-se a questões e não a argumentos, pelo que não pode considerar-se que o tribunal incorreu nessa nulidade se, ao apreciar ilegalidade assacada à execução fiscal, entendeu que a mesma ocorria com argumentos diferentes dos que foram utilizados pelo impugnante. II - Na sequência da suspensão do procedimento da venda pelo pagamento por conta que satisfaça os requisitos do n.º 4 do art. 264.º do CPPT e sendo a modalidade da venda a de propostas por carta fechada, impõe-se que o órgão da execução fiscal comunique ao executado o dia e hora (o local pressupõe-se inalterado) da abertura das propostas. III - A falta dessa comunicação, porque suscetível de influir na venda, constitui nulidade que determina a anulação deste ato e, consequentemente, a anulação da venda, tudo nos termos do disposto nos art. 195.º, n.º 1, e 839.º, n.º 1, alínea c), do CPC.

Acórdão de 17.09.2014, Proc. 0714/14 (publicado em outubro)

CPPT - reclamação judicial - tempestividade - anulação da venda - indeferimento tácito I - A tempestividade da reclamação judicial deduzida do indeferimento tácito do pedido de anulação da venda não se afere pela tempestividade do pedido de anulação da venda dirigido ao órgão periférico regional da Administração Tributária competente para o decidir. II - O prazo de 45 dias a que se refere o n.º 4 do artigo 257.º do CPPT conta-se da data do pedido de anulação da venda dirigido ao órgão administrativo competente para o decidir e não da notificação dos interessados para audiência prévia. III - A omissão do dever de audiência prévia dos interessados na venda por parte do órgão administrativo competente para conhecimento do pedido apenas constitui vício invalidante do indeferimento expresso, que não também do indeferimento tácito do pedido.

Acórdão de 17.09.2014, Proc. 0250/14 (publicado em outubro)

IRS - imóvel - habitação - mais valias - reinvestimento - aquisição de imóvel Para que opere a exclusão tributária prevista no n.º 5 do art. 10.º do CIRS (exclusão da tributação do ganho obtido mediante a alienação onerosa de imóveis destinados a habitação própria e permanente do sujeito passivo) é preciso que o ganho seja reinvestido, no prazo de 24 meses, na aquisição de um diferente imóvel e que este também tenha como destino a habitação do sujeito passivo ou do seu agregado familiar.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 22

Data/Processo Sumário

Acórdão de 17.09.2014, Proc. 0960/14 (publicado em outubro)

CPPT - LGT - execução fiscal - interesse em agir I - O interesse em agir [com referência a uma reclamação, apresentada nos termos do art. 276.º do CPPT, pelo executado revertido, contra o ato praticado pelo OEF que lhe indefere o pedido de dispensa de prestação de garantia com vista a suspender uma execução fiscal] não fica afastado pelo facto de os termos da execução estarem suspensos por força da remessa para apensação ao processo de insolvência, nem por na decisão de reversão (nos termos dos art. 23.º, n.º 2, 3 e 7, e 24.º, da LGT) se referir haver lugar à suspensão da execução «até à excussão dos bens da devedora principal, sem prejuízo da possibilidade de adoção das medidas cautelares adequadas nos termos da lei». II - Menos, ainda, se a declaração de insolvência do revertido não implica, só por si, a suspensão da execução da dívida, visto ser posterior àquela declaração (n.º 6 do art. 180.º do CPPT).

Acórdão de 17.09.2014, Proc. 076/13 (publicado em outubro)

CPPT - oposição de acórdãos - requisitos I - De acordo com o regime previsto nos artigos 27.º, alínea b) do ETAF, 284.º do CPPT e 152.º do Código de Processo nos Tribunais Administrativos (CPTA) são requisitos dos recursos por oposição de acórdãos: - identidade da questão de direito sobre que recaíram os acórdãos em confronto, que supõe estar-se perante uma situação de facto substancialmente idêntica; - que não tenha havido alteração substancial na regulamentação jurídica; - que se tenha perfilhado, nos dois arestos, solução oposta; - a oposição deverá decorrer de decisões expressas e não apenas implícitas; - que a decisão impugnada não esteja em sintonia com a jurisprudência mais recentemente consolidada do Supremo Tribunal Administrativo. II - Não se verifica identidade substancial das situações fácticas em confronto se o acórdão recorrido e o acórdão fundamento se fundaram em pressupostos factuais distintos, aliás não subsumíveis às mesmas normas legais, e determinantes da diversidade das soluções jurídicas adotadas.

Acórdão de 10.09.2014, Proc. 01960/13 (publicado em outubro)

IRC - ação administrativa especial - incentivos fiscais - declaração I - Da conjugação do disposto nos art. 2.º a 6.º da Lei n.º 40/2005, de 3/8, com o também disposto no art. 50.º da Lei n.º 52-C/96, de 27/12 (OE 1997) e no art. 83.º do CIRC, resulta que, apesar de a entidade ali mencionada dever apreciar também se as atividades exercidas ou a exercer correspondem efetivamente a ações de investigação ou desenvolvimento, a finalidade legal do respetivo ato certificativo se satisfaz na averiguação e certificação de que a despesa preenche a condição de dedutibilidade para aquele efeito fiscal e, por conseguinte, na certificação, afinal, de que àquele sujeito passivo fica, ou não, atribuída a condição de sujeito do benefício fiscal aqui em causa. Ou seja, trata-se de uma questão que se prende com um regime [constante de diploma legal que tem por objeto apenas «o sistema de incentivos fiscais em investigação e desenvolvimento (I&D) empresarial - SIFIDE»] em que a competência da entidade declarante/certificadora é atribuída com vista a um ato verificativo dirigido, em qualquer das respetivas vertentes (declaração da natureza da despesa e declaração da elegibilidade da despesa) apenas à atribuição do benefício fiscal ali regulado.

(continuação)

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 23

Data/Processo Sumário

II - Assim, é de incluir no conceito de processo referente a litígio emergente de relação jurídica fiscal, a ação administrativa especial em que [na sequência de despacho da Secretária de Estado da Ciência que considera que a contribuição efetuada por contrapartida da concessão de licença de produção de energia e de autorização de ligação à rede para comercialização de energia produzida, não se enquadra no conceito de despesa elegível, para efeitos da obtenção de crédito fiscal, por falta da verificação dos pressupostos constantes no art. 3.° da Lei 40/2005, de 3/8] se pede a condenação do Ministério da Educação e Ciência a emitir declaração a que se refere o nº 1 do art. 6.° daquela referida Lei [(declaração para integrar no processo de documentação fiscal do sujeito passivo), considerando a contribuição efetuada para o FAI como elegível para efeitos da dedução a que se refere o respetivo art. 4.° - IRC] e em que a causa de pedir se substancia na alegação de que tal contribuição reúne os pressupostos que a qualificam como despesa dedutível para efeitos fiscais [para efeitos do sistema de incentivos fiscais em investimento e desenvolvimento (I&D) empresarial, SIFIDE, tendo em consideração o exposto no na al. f) do n° 1 do art. 3.° da dita Lei n.° 40/2005, que regula aquele]. III - E, tratando-se de questão fiscal, é competente para a apreciar o Tribunal Tributário.

Acórdão de 10.09.2014, Proc. 0621/14 (publicado em outubro)

IVA -LGT - ação de responsabilidade civil extracontratual - tribunal competente - relação jurídica administrativa - relação jurídica tributária I - Não é a função - administrativa ou tributária - em que a Administração exerce o seu poder que determina a competência do Tribunal para o julgamento do conflito, visto essa competência resultar do facto deste emergir de uma relação jurídica ou de uma relação jurídica tributária. II - Só se pode falar em relação jurídica tributária quando um dos seus sujeitos for uma das entidades identificadas no n.º 3 do art. 1.º da LGT e o seu objeto for a liquidação e cobrança de tributos ou a resolução dos conflitos daí decorrentes (art. 30.º do mesmo diploma) como só se pode falar em relação jurídica administrativa se o sujeito público que nela intervém não for uma das citadas entidades e não prosseguir as finalidades prosseguidas pela Administração tributária. III - Tendo sido proposta uma ação administrativa comum para efetivação de responsabilidade civil extracontratual do Estado - com vista à condenação deste no pagamento de uma quantia que repare os danos sofridos em resultado da ilegal retenção do IVA - não se está perante um conflito emergente de uma relação jurídica tributária tout court mas perante um conflito que, apesar de ter a sua origem remota nesse ato tributário, lhe é posterior e que nasce por diferentes razões. IV - Por ser assim aquela ação é uma típica ação de responsabilidade civil extracontratual do Estado a qual se rege não por normas de direito tributário mas por normas de direito civil e de direito administrativo o que, desde logo, determina que os Tribunais Administrativos sejam competentes para o seu conhecimento.

5. Jurisprudência do Supremo Tribunal Administrativo

6. Jurisprudência do Tribunal Central Administrativo (TCA)

Notícias Inforfisco 25

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

Acórdão de 16.10.2014, Proc. 07780/14

CPPT - notificações aos interessados que tenham constituído mandatário - prazo de dedução da impugnação judicial previsto no art. 102.º, n.º.2, do CPPT - não possibilidade de conhecimento em substituição 1. O prazo da impugnação judicial é perentório, de caducidade e de conhecimento oficioso até ao trânsito em julgado da decisão final do processo, dado versar sobre direitos indisponíveis no que diz respeito à Fazenda Pública. É, pois, um pressuposto processual negativo, em rigor, uma exceção perentória que, nos termos do art. 576.º, n.º 3, do CPC, consiste na ocorrência de fatos que impedem o efeito jurídico dos articulados pelo autor, assim sobrevindo o não conhecimento “de meritis” e a consequente absolvição oficiosa do pedido. 2. Para os atos que enfermem de vício para que esteja prevista a sanção de nulidade (cfr. art. 133.º, do CPA) a impugnação pode ser feita a todo o tempo, como resulta do preceituado no art. 102.º, n.º 3, do CPPT., norma que está em sintonia com o disposto no art. 134.º, n.º 2, do CPA., e no art. 58.º, n.º 1, do CPTA. O mesmo sucede se for invocada a inexistência do ato impugnado, pois trata-se de uma forma de invalidade mais grave do que a nulidade e, por isso, por maioria de razão, se tem de aplicar o regime de impugnação a todo o tempo previsto para a nulidade. Nestes casos, o fato de o impugnante invocar a nulidade ou inexistência do ato recorrido obsta a que se possa indeferir liminarmente a petição de impugnação por intempestividade, mas se, posteriormente, se vier a decidir que a qualificação adequada de algum dos vícios é a de anulabilidade, não deverá conhecer-se desses vícios se a sua arguição foi feita para além do prazo legal para impugnação de atos anuláveis. 3. A contagem do prazo para interposição de recurso contencioso de impugnação deve fazer-se nos termos do art. 279.º, do C. Civil, isto é, de forma contínua e sem qualquer desconto dos dias não úteis (cfr.art. 20.º, n.º 1, do CPPT). No cômputo do prazo em questão, quando o seu termo final ocorra em domingo, dia feriado ou férias judiciais, faz com que o mesmo termo se transfira para o primeiro dia útil seguinte (cfr. art. 279.º, al. e), do CC). 4. Convém realçar que incumbe à A. Fiscal, em regra, o ónus de demonstrar que a notificação foi efetuada nos termos da lei, ressalvados os casos de presunção de recebimento da mesma notificação, como são os previstos, por exemplo, no art. 39.º, n.º 5 e 6, do CPPT. 5. As notificações aos interessados que tenham constituído mandatário devem ser efetuadas na pessoa deste e no seu escritório, conforme resulta do art. 40.º, n.º 1, do CPPT. (cfr.art. 253.º, n.º 1, do CPC), normativo que tem aplicação tanto no âmbito do procedimento gracioso como no processo judicial tributário como se conclui da epígrafe da Secção IV do CPPT “Dos atos procedimentais e processuais”, em que a norma está inserida. Só assim não acontecerá, devendo igualmente ser notificado o próprio interessado, quando nos encontramos perante ato pessoal, conforme resulta do art. 40.º, n.º 2, do mesmo diploma (v.g. notificação do interessado com vista à participação em diligência). A prática de ato pessoal pelo interessado significa, necessariamente, a comparência do mesmo junto dos serviços da A. Fiscal ou do Tribunal.

(continuação)

Notícias Inforfisco 26

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

6. A falta de notificação, ao mandatário judicial constituído, da decisão da reclamação graciosa tem como consequência não ter ainda ocorrido o termo inicial do prazo (quinze dias) de dedução da impugnação judicial previsto no art. 102.º, n.º 2, do CPPT. 7. Em virtude do provimento do recurso e de acordo com o art. 665.º, do CPC, na redação da Lei 41/2013, de 26/6, haverá que saber se se aplica no processo vertente a regra da substituição do Tribunal “ad quem” ao Tribunal recorrido, nos termos da qual os poderes de cognição deste Tribunal Central Administrativo Sul incluem todas as questões que ao Tribunal recorrido era lícito conhecer, ainda que a decisão recorrida as não haja apreciado, tudo ao abrigo do princípio da economia processual. Pensamos que não, desde logo, porque se estaria a violar a regra do duplo grau de jurisdição quanto ao exame e decisão da matéria de fato, assim devendo baixar os autos à 1.ª Instância para conhecimento do pedido formulado no final do articulado inicial do presente processo, se nenhuma outra exceção ou questão prévia a tal obstar.

Acórdão de 16.10.2014, Proc. 06754/13

IRC - noção de custos - requisito da indispensabilidade de um custo - não possibilidade de utilização de critérios incidentes sobre a oportunidade e mérito da despesa - despesas de representação - conceito - tributação autónoma das despesas de representação 1. Para o conceito fiscal de custo vale a definição constante do aludido art. 23.º, do CIRC, a qual, depois de nos transmitir, de uma forma ampla, a noção de custos ou perdas como englobando todas as despesas efetuadas pela empresa que, comprovadamente, sejam indispensáveis para a realização dos proveitos ou para a manutenção da fonte produtiva, procede a uma enumeração meramente exemplificativa de várias despesas deste tipo. Estamos perante um conceito de custo que se pode considerar comum ao balanço fiscal e ao balanço comercial. A definição fiscal de custo, como conceito mais amplo do que sejam os custos de produção e de aquisição, parte de uma perspetiva ampla de atividade e de necessidade da empresa, assim estabelecendo uma conexão objetiva entre a atividade desta e as despesas que, inevitavelmente, daqui decorrerão. E fá-lo com uma finalidade claramente fiscal, a qual consiste em distinguir entre custos que podem ser aceites para fins fiscais e que, por isso, vão influenciar o cálculo do lucro tributável e os que não podem ser aceites para tal efeito. Os custos ou perdas da empresa constituem, portanto, os elementos negativos da conta de resultados, os quais são dedutíveis do ponto de vista fiscal quando, estando devidamente comprovados, forem indispensáveis para a realização dos proveitos ou para a manutenção da fonte produtiva da empresa em causa. A ausência de qualquer destes requisitos implica a não consideração dos referidos elementos como custos, assim devendo os respetivos montantes ser adicionados ao resultado contabilístico.

(continuação)

Notícias Inforfisco 27

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

2. O requisito da indispensabilidade de um custo tem sido jurisprudencialmente interpretado como um conceito indeterminado de necessário preenchimento casuístico, em resultado de uma análise de perspetiva económica-empresarial, na perceção de uma relação de causalidade económica entre a assunção de um encargo e a sua realização no interesse da empresa, atento o objeto societário do ente comercial em causa, sendo vedadas à A. Fiscal atuações que coloquem em crise o princípio da liberdade de gestão e de autonomia da vontade do sujeito passivo. Não obstante, se a A. Fiscal duvidar fundadamente da inserção no interesse societário de determinada despesa, impende sobre o contribuinte o ónus de prova de que tal operação se insere no respetivo escopo societário. 3. É entendimento da jurisprudência e doutrina que a A. Fiscal não pode avaliar a indispensabilidade dos custos à luz de critérios incidentes sobre a oportunidade e mérito da despesa. Um custo é indispensável quando se relacione com a atividade da empresa, sendo que os custos estranhos à atividade da empresa serão apenas aqueles em que não seja possível descortinar qualquer nexo causal com os proveitos ou ganhos (ou com o rendimento, na expressão atual do código - cfr. art. 23.º, n.º.1, do CIRC), explicado em termos de normalidade, necessidade, congruência e racionalidade económica. 4. O P.O.C. não conceptualizava as despesas de representação, pelo que, para a sua relevação contabilística, tem sido considerado o conceito previsto no CIRC. Assim, o art.41.º, n.º 3, do referido diploma, prescrevia que se consideravam despesas de representação, nomeadamente, os encargos suportados com receções, refeições, viagens, passeios e espetáculos oferecidos no país ou no estrangeiro a clientes ou a fornecedores ou ainda a quaisquer outras pessoas ou entidades. 5. Atualmente para o conceito de despesas de representação deve atender-se ao art.81.º, n.º 7, do CIRC (cfr. anteriormente o art.4.º, n.º6, do decreto-lei 192/90, de 9/6), devem considerar-se como abarcando tal conceito, nomeadamente, os encargos suportados com receções, refeições, viagens, passeios e espetáculos oferecidos, no país ou no estrangeiro, a clientes ou a fornecedores ou ainda a quaisquer outras pessoas ou entidades. 6. A tributação autónoma das despesas de representação está atualmente incluída no art..81.º, n.º3, do CIRC, sendo a taxa de 20%. A sujeição a tributação autónoma de tais gastos implica que cada ato de despesa se considere um fato tributário autónomo, a que o contribuinte fica sujeito, venha ou não a ter rendimento tributável em IRC no fim do período contabilístico respetivo. 7. Por último, refira-se que apenas são dedutíveis como despesas de representação os custos devidamente documentados e escriturados, assim devendo satisfazer o requisito de indispensabilidade previsto no citado art. 23.º, do CIRC para que sejam como tal considerados.

Notícias Inforfisco 28

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

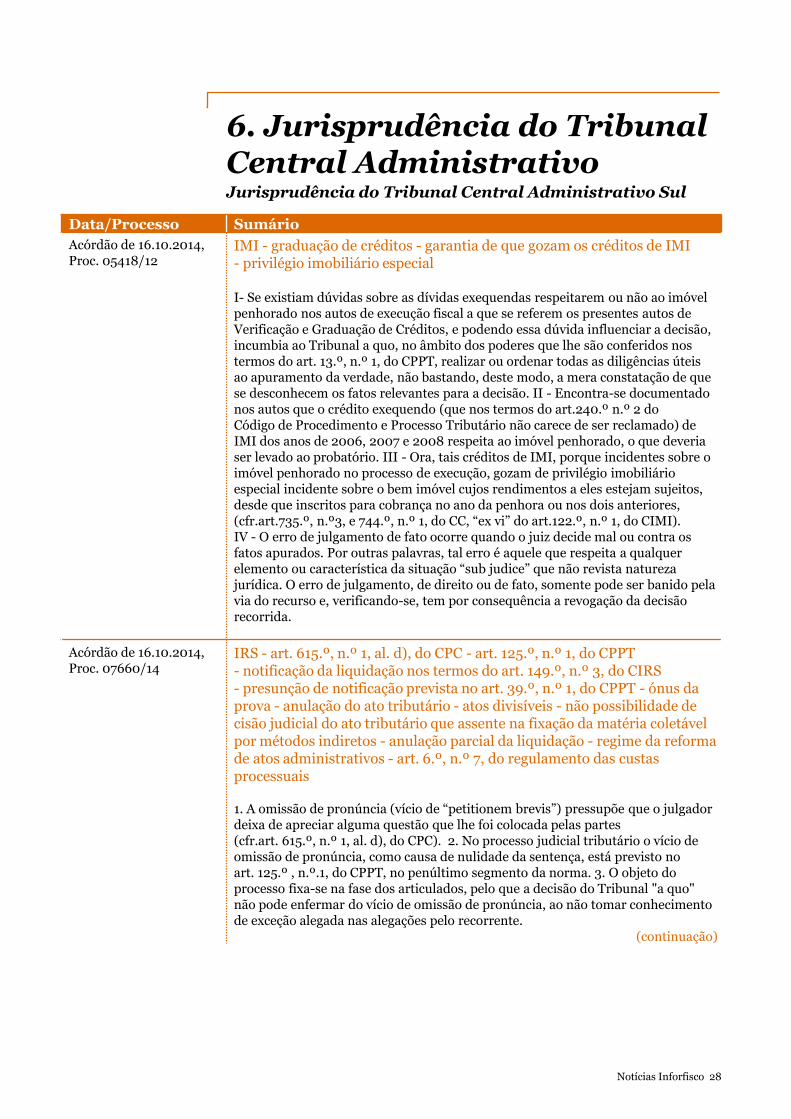

Acórdão de 16.10.2014, Proc. 05418/12

IMI - graduação de créditos - garantia de que gozam os créditos de IMI - privilégio imobiliário especial I- Se existiam dúvidas sobre as dívidas exequendas respeitarem ou não ao imóvel penhorado nos autos de execução fiscal a que se referem os presentes autos de Verificação e Graduação de Créditos, e podendo essa dúvida influenciar a decisão, incumbia ao Tribunal a quo, no âmbito dos poderes que lhe são conferidos nos termos do art. 13.º, n.º 1, do CPPT, realizar ou ordenar todas as diligências úteis ao apuramento da verdade, não bastando, deste modo, a mera constatação de que se desconhecem os fatos relevantes para a decisão. II - Encontra-se documentado nos autos que o crédito exequendo (que nos termos do art.240.º n.º 2 do Código de Procedimento e Processo Tributário não carece de ser reclamado) de IMI dos anos de 2006, 2007 e 2008 respeita ao imóvel penhorado, o que deveria ser levado ao probatório. III - Ora, tais créditos de IMI, porque incidentes sobre o imóvel penhorado no processo de execução, gozam de privilégio imobiliário especial incidente sobre o bem imóvel cujos rendimentos a eles estejam sujeitos, desde que inscritos para cobrança no ano da penhora ou nos dois anteriores, (cfr.art.735.º, n.º3, e 744.º, n.º 1, do CC, “ex vi” do art.122.º, n.º 1, do CIMI). IV - O erro de julgamento de fato ocorre quando o juiz decide mal ou contra os fatos apurados. Por outras palavras, tal erro é aquele que respeita a qualquer elemento ou característica da situação “sub judice” que não revista natureza jurídica. O erro de julgamento, de direito ou de fato, somente pode ser banido pela via do recurso e, verificando-se, tem por consequência a revogação da decisão recorrida.

Acórdão de 16.10.2014, Proc. 07660/14

IRS - art. 615.º, n.º 1, al. d), do CPC - art. 125.º, n.º 1, do CPPT - notificação da liquidação nos termos do art. 149.º, n.º 3, do CIRS - presunção de notificação prevista no art. 39.º, n.º 1, do CPPT - ónus da prova - anulação do ato tributário - atos divisíveis - não possibilidade de cisão judicial do ato tributário que assente na fixação da matéria coletável por métodos indiretos - anulação parcial da liquidação - regime da reforma de atos administrativos - art. 6.º, n.º 7, do regulamento das custas processuais 1. A omissão de pronúncia (vício de “petitionem brevis”) pressupõe que o julgador deixa de apreciar alguma questão que lhe foi colocada pelas partes (cfr.art. 615.º, n.º 1, al. d), do CPC). 2. No processo judicial tributário o vício de omissão de pronúncia, como causa de nulidade da sentença, está previsto no art. 125.º , n.º.1, do CPPT, no penúltimo segmento da norma. 3. O objeto do processo fixa-se na fase dos articulados, pelo que a decisão do Tribunal "a quo" não pode enfermar do vício de omissão de pronúncia, ao não tomar conhecimento de exceção alegada nas alegações pelo recorrente.

(continuação)

Notícias Inforfisco 29

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

4. Embora o Tribunal tenha também o dever de pronúncia sobre questões de conhecimento oficioso não suscitadas pelas partes (cfr.art. 608.º, n.º 2, do CPC), a omissão de tal dever não constituirá nulidade da sentença, mas sim um erro de julgamento. 5. O regime de notificação da liquidação objeto do presente processo refere-se a imposto de natureza periódica (IRS), sendo o mesmo constante do art. 149.º, n.º 3, do CIRS, normativo que nos diz dever a notificação ser efetuada através de carta registada, regra especial que se sobrepõe à geral constante do art. 38.º, do CPPT. 6. A presunção prevista no art. 39.º, n.º 1, do CPPT (ou no art. 149.º, n.º 3, do CIRS, regime a que se aplicam as regras do CPPT, nos termos do n.º 5 do mesmo preceito), não opera caso a notificação tenha sido devolvida (como foi no caso "sub judice"), tudo porque a norma em causa têm necessariamente de ser conjugada com a garantia constitucional do direito à notificação e à tutela jurisdicional efetiva, consagrada no citado art. 268.º, da CRP. 7. Não se provando que foi atingido o objetivo que se visava alcançar com a notificação, esta é inválida. Neste caso, sendo sobre a Administração Tributária que recai o ónus da prova dos pressupostos de que depende o seu direito de exigir a obrigação tributária (cfr. art. 342.º, n.º 1, do CC; art.74.º, n.º 1, da LGT), designadamente, que houve uma notificação validamente efetuada ou foi atingido o fim por ela visado de transmitir ao destinatário o teor da liquidação, tem de se valorar processualmente a favor do destinatário da notificação a dúvida sobre estes pontos, o que se reconduz a que tudo se passe, para efeitos do processo, como se tal notificação não tivesse ocorrido. 8. Na área do Direito Fiscal, a doutrina define a anulação como o ato através do qual a Administração ou o Tribunal revogam, total ou parcialmente, o ato tributário que, em virtude de erro de fato, erro de direito ou omissão, tenha definido uma prestação tributária individual superior à que decorre diretamente da lei. 9. A divisibilidade do ato tributário constitui o argumento utilizado pela jurisprudência para fundamentar a possibilidade da decisão judicial de anulação parcial dos atos tributários, baseando-se na classificação dos atos administrativos divisíveis. 10. As situações de anulação judicial e parcial do ato tributário, no entanto e salvo melhor opinião, somente podem verificar-se em relação a atos tributários que tenham base em correções técnicas à matéria coletável, pois somente em relação a esta espécie de aperfeiçoamentos da mesma é possível cindir o ato tributário e declarar a anulação parcial do mesmo, que não já em relação a atos tributários assentes na fixação da matéria coletável por métodos indiretos. 11. Na sequência de anulação parcial da liquidação, se for efetuada uma nova liquidação, relativa à parte não anulada, ela substituirá a primeira, devendo ser-lhe dado o tratamento jurídico próprio da reforma de atos administrativos, previsto no art. 79.º, n.º 1, da LGT, e art.44. º, n.º 1, al. d), do CPPT, que se consubstancia na sanação de um vício de violação de lei que afeta o ato reformado, mantendo o seu conteúdo válido e eliminando ou substituindo a parte afetada pela ilegalidade. A reforma tem efeito retroativo (art. 137.º, n.º 4, do CPA), pelo que, mesmo que seja efetuada uma nova notificação os seus efeitos devem reportar-se à data em que foi efetuada a primeira. É que a retroatividade será meramente aparente, uma vez que, na parte não anulada, o ato anterior produz efeitos desde a respetiva notificação, sendo apenas confirmado pelo ato reformador.

(continuação)

Notícias Inforfisco 30

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

12. O art. 6.º, n.º 7, do Regulamento das Custas Processuais (RCP), na redação resultante do art. 2.º, da Lei 7/2012, de 13/2, (normativo que reproduz o art. 27.º, n.º 3, do anterior C.C.Judiciais, a propósito da taxa de justiça inicial e subsequente), estatui que o remanescente da taxa de justiça é considerado na conta final do processo, salvo se a especificidade da situação o justificar e o juiz de forma fundamentada, atendendo, designadamente, à complexidade da causa e à conduta processual das partes, dispensar o seu pagamento. O mencionado remanescente está conexionado com o que se prescreve no final da Tabela I, anexa ao RCP, ou seja, que para além de € 275.000,00, ao valor da taxa de justiça acresce, a final, por cada € 25.000,00 ou fração, três unidades de conta, no caso da coluna “A”, uma e meia unidade de conta, no caso da coluna “B”, e quatro e meia unidades de conta no caso da coluna “C”. É esse o remanescente, ou seja, o valor da taxa de justiça correspondente à diferença entre € 275.000,00 e o efetivo e superior valor da causa para efeitos de determinação daquela taxa, o qual deve ser considerado para efeitos de conta final do processo, se o juiz não dispensar o seu pagamento. 13. A decisão judicial de dispensa, com características excecionais, depende, segundo o legislador, da especificidade da concreta situação processual, designadamente, da complexidade da causa e da conduta processual das partes. A referência a tais vetores, em concreto, redunda na constatação de uma menor complexidade ou simplicidade da causa e na positiva cooperação das partes durante o processo, como pressupostos de tal decisão judicial. Por outro lado, refira-se que a lei não faz depender de requerimento das partes a intervenção do Tribunal a dispensar o pagamento do aludido remanescente da taxa de justiça, importando concluir que o juiz pode exarar tal decisão a título oficioso, embora sempre na decisão final do processo. 14. A maior, ou menor, complexidade da causa deverá ser analisada levando em consideração, nomeadamente, os fatos índice que o legislador consagrou no art. 447.º-A, n.º 7, do CPC (cfr. atual art. 530.º, n.º 7, do CPC, na redação da Lei 41/2013, de 26/6). 15. As questões de elevada especialização jurídica ou especificidade técnica são, grosso modo, as que envolvem intensa especificidade no âmbito da ciência jurídica e grande exigência de formação jurídica de quem tem que decidir. Já as questões jurídicas de âmbito muito diverso são as que suscitam a aplicação aos fatos de normas jurídicas de institutos particularmente diferenciados. 16. No que se refere à conduta processual das partes a ter, igualmente, em consideração na decisão judicial de dispensa do pagamento do remanescente da taxa de justiça nos termos do examinado art. 6.º, n.º 7, do R.C.P., deve levar-se em conta o dever de boa-fé processual estatuído no atual art. 8.º, do CPC, na redação da Lei 41/2013, de 26/6 (cfr. anterior art. 266.º-A, do CPC).

Notícias Inforfisco 31

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

Acórdão de 16.10.2014, Proc. 07947/14

IRS - Regime de tributação das manifestações de fortuna - art. 89.º-A, da LGT, na redação resultante da lei 94/2009, de 1 setembro - manifestações de fortuna, em sentido estrito (art. 87.º, n.º 1, al. d), e 89.º-A, da LGT) - incrementos patrimoniais ou despesa não justificados (art. 87.º, n.º 1, al. f), da LGT) - ónus da prova - justificação parcial de rendimentos - contas bancárias coletivas - titularidade dos valores depositados - presunção do art. 516.º, do CC 1. Levando em consideração, segundo um prudente critério, a tutela mais eficaz dos interesses em presença no âmbito do presente processo, deve concluir-se pela necessidade de apreciação, em primeiro lugar, do recurso apresentado pelo recorrente (...), desde logo, por uma questão de prioridade temporal, apesar de entre os dois recursos não se estabelecer qualquer relação de subsidiariedade, visto terem por objeto partes distintas do dispositivo da decisão recorrida (cfr. art. 124.º, do CPPT). 2. Relativamente à matéria de facto, o juiz não tem o dever de pronúncia sobre toda a matéria alegada, tendo antes o dever de selecionar apenas a que interessa para a decisão, levando em consideração a causa (ou causas) de pedir que fundamenta o pedido formulado pelo autor (cfr. art. 596.º, n.º 1 e 607.º, n.º 2 a 4, do CPC, na redação da Lei n.º 41/2013, de 26/6) e consignar se a considera provada ou não provada (cfr. art. 123.º, n.º 2, do CPPT). 3. Segundo o princípio da livre apreciação da prova, o Tribunal baseia a sua decisão, em relação às provas produzidas, na sua íntima convicção, formada a partir do exame e avaliação que faz dos meios de prova trazidos ao processo e de acordo com a sua experiência de vida e de conhecimento das pessoas (cfr. art. 607.º, n.º 5, do CPC, na redação da Lei n.º 41/2013, de 26/6). Somente quando a força probatória de certos meios se encontra pré-estabelecida na lei (v.g. força probatória plena dos documentos autênticos - cfr. art. 371.º, do CC) é que não domina na apreciação das provas produzidas o princípio da livre apreciação. 4. O erro de julgamento de facto ocorre quando o juiz decide mal ou contra os factos apurados. Por outras palavras, tal erro é aquele que respeita a qualquer elemento ou característica da situação “sub judice” que não revista natureza jurídica. O erro de julgamento, de direito ou de facto, somente pode ser banido pela via do recurso e, verificando-se, tem por consequência a revogação da decisão recorrida. 5. No que diz respeito à disciplina da impugnação da decisão de 1.ª Instância relativa à matéria de facto a lei processual civil impõe ao recorrente um ónus rigoroso, cujo incumprimento implica a imediata rejeição do recurso. Ele tem de especificar, obrigatoriamente, na alegação de recurso, não só os pontos de facto que considera incorretamente julgados, mas também os concretos meios probatórios, constantes do processo ou do registo ou gravação nele realizada, que, em sua opinião, impunham decisão sobre os pontos da matéria de facto impugnados, diversa da adotada pela decisão recorrida (cfr. art. 685.º-B, n.º 1, do CPC, “ex vi” do art. 281.º, do CPPT).

(continuação)

Notícias Inforfisco 32

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

Tal ónus rigoroso ainda se pode considerar mais vincado no atual art.º 640, n.º 1, do CPC, na redação resultante da Lei n.º 41/2013, de 26/6. 6. Se a decisão do julgador, no que diz respeito à prova testemunhal produzida, estiver devidamente fundamentada e for uma das soluções plausíveis, segundo as regras da lógica, da ciência e da experiência, ela será inatacável, visto ser proferida em obediência à lei que impõe o julgamento segundo a livre convicção. 7. A denominada Lei de Reforma da Tributação do Rendimento (cfr. Lei n.º 30-G/2000, de 29/12) veio, no capítulo relativo às medidas de combate à evasão e fraude fiscais, introduzir uma importante alteração nas regras relativas ao ónus da prova e à possibilidade de recurso a métodos indiretos na determinação da matéria tributável. 8. O referido diploma excluiu da presunção de veracidade das declarações do contribuinte os casos em que os rendimentos declarados para efeitos de IRS se revelem desproporcionados, para menos, sem razão justificativa, dos padrões de rendimento indiciados por determinadas manifestações de fortuna. Com o aditamento à LGT da al. d), do n.º 2, do art. 75.º, e do art. 89.º-A, efetuado pela Lei 30-G/2000, de 29/12, o legislador consagrou uma nova situação em que cessa a presunção de veracidade da declaração do contribuinte: o de existirem manifestações de fortuna em desproporção com os rendimentos declarados, tudo nos termos previstos na lei. 9. Na tributação com base em manifestações de fortuna, em sentido amplo, podem ser discernidas duas tipologias de situações: a) A correspondente ao art. 87.º, n.º 1, al. d), da LGT., que determina a possibilidade de avaliação indireta quando os rendimentos declarados em sede de IRS se afastarem significativamente para menos, sem razão justificada, dos padrões de rendimento que razoavelmente possam permitir as manifestações de fortuna evidenciadas pelo sujeito passivo nos termos do art. 89.º-A do mesmo diploma (manifestações de fortuna, em sentido estrito); b) A constante da al. f), do n.º 1, do art. 87.º, da LGT, segundo a qual é possível tal avaliação indireta, quando haja um acréscimo de património ou despesa efetuada, incluindo liberalidades, de valor superior a € 100.000, verificados simultaneamente com a falta de declaração de rendimentos ou com a existência, no mesmo período de tributação, de uma divergência não justificada com os rendimentos declarados (incrementos patrimoniais ou despesa não justificados). 10. De acordo com o art. 87.º, n.º 1, al. f), sendo detetada pela A. Fiscal uma divergência entre os valores declarados pelo sujeito passivo através da sua declaração mod.3 do IRS e um acréscimo patrimonial ou consumo evidenciado de pelo menos um terço, aquela encontra-se legitimada a presumir, através da avaliação indireta, um rendimento resultante dessa diferença de valores. A aplicação deste regime depende do pressuposto da omissão da declaração de rendimentos ou da apresentação de declaração com rendimentos desproporcionados, para menos, face ao nível de rendimento evidenciado pelas manifestações de fortuna apresentadas. Nestes casos, cabe ao contribuinte a prova de que correspondem à realidade os rendimentos declarados e de que é outra a fonte das manifestações de fortuna evidenciadas. Para o efeito, o contribuinte deve apresentar os respetivos elementos probatórios demonstrativos de que a fonte das manifestações de fortuna apresentadas não é constituída por rendimentos indevidamente não declarados, conforme se retira do disposto no art. 89.º-A, n.º 3, da LGT, na redação resultante da Lei 94/2009, de 1/9, a aplicável ao caso “sub judice” (cfr. art. 12.º, do CC).

(continuação)

Notícias Inforfisco 33

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

Encontramo-nos perante regime dirigido à descoberta de rendimentos inominados sujeitos a IRS. Parte-se do consumo ou de aumentos de património evidenciados pelo sujeito passivo e de que a A. Fiscal tem conhecimento para a presunção de rendimentos que os sustentem. 11. Os ditos acréscimos patrimoniais não justificados consagrados no artº. 87, nº. 1, al. f), da LGT, são passíveis de enquadramento no art. 9.º, n.º 1, al. d), e 3, do CIRS (categoria G de rendimentos na cédula de I.R.S.), devendo visualizar-se este último preceito como uma verdadeira norma residual de incidência, dando melhor concretização à teoria do rendimento-acréscimo subjacente ao IRS. 12. Admite a doutrina e a jurisprudência mais recentes a possibilidade do afastamento parcial da presunção de rendimento consagrada no examinado art. 89.º-A, da LGT, no que respeita à fixação do rendimento sujeito a tributação como “incremento patrimonial” em sede de IRS, nas situações em que o sujeito passivo somente faz prova parcial da fonte dos seus sinais exteriores de riqueza (v.g. celebração de empréstimo bancário para adquirir imóvel). Nestes termos, embora só a justificação total do montante que permitiu a verificação da “manifestação de fortuna”, tenha a virtualidade de afastar a aplicabilidade da determinação indireta dos rendimentos que permitiram tais sinais exteriores de riqueza, já assim não é, contudo, no que respeita à fixação do rendimento sujeito a tributação como “incremento patrimonial” em sede de IRS, onde a justificação parcial há-de relevar para a fixação presuntiva do montante do “acréscimo patrimonial não justificado” sujeito a imposto. 13. As contas bancárias coletivas (aquelas que têm mais do que um titular) podem ser solidárias (quando qualquer dos titulares pode movimentar sozinho a conta) ou conjuntas (quando os movimentos da conta exigem a intervenção simultânea de todos os seus titulares). No que respeita à titularidade dos valores depositados numa conta bancária coletiva, na falta de demonstração em contrário, presume-se (cfr. art. 516.º, do CC - presunção iliível) que cada um dos depositantes é proprietário de metade dos fundos nela existentes.

Acórdão de 01.10.2014, Proc. 06090/12

IRC - prova do preço efetivo na transmissão de imóveis 1) A necessidade da autorização de derrogação do sigilo bancário, prevista no artigo 129.º, n.º 6 [atual artigo 139.º] do CIRC, como condição acesso ao mecanismo administrativo de demonstração do preço efetivo na transmissão de imóveis não ofende a garantia constitucional da reserva da intimidade da vida privada [artigo 26.º/1, da CRP]. 2) A reserva da intimidade da vida privada não tem sentido em relação às pessoas coletivas; o objetivo de combate à fraude e evasão fiscais é credencial constitucional legítima, dada a peculiar posição das instituições de crédito, tendo a vista a derrogação do sigilo bancário, para justificar a referida derrogação. 3) Dada a massificação das relações tributárias, assentes no princípio declarativo e a concomitante massificação das relações bancárias, cujos registos servem de suporte aos lançamentos contabilísticos, o acesso aos dados bancários do contribuinte constitui o meio de prova, por excelência, da veracidade das declarações e dos registos contabilísticos.

(continuação)

Notícias Inforfisco 34

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

4) A autorização mencionada não constitui violação do princípio da tutela jurisdicional efetiva, porquanto ao contribuinte assistem os seguintes direitos impugnatórios junto dos tribunais tributários: i) a ação de impugnação da decisão de fixação do preço efetivo com base no vpt do prédio em causa, nos termos do artigo 58.º-A/2 atual artigo 64.º], do CIRC (artigo 95.º/2/h), da LGT); ii) a impugnação judicial da decisão de fixação da matéria coletável em IRC, ao abrigo do artigo 58.º-A/2, do CIRC (artigo 129.º/7, do CIRC); iii) a impugnação judicial da liquidação de IRC que resultar da aplicação do disposto no artigo 58.º-A/2, do CIRC (artigo 129.º/7, do CIRC); iv) a impugnação judicial do ato de fixação do vpt do prédio alienado (artigo 77.º do CIMI). 5) A obrigatoriedade do mecanismo colegial paritário de fixação do preço efetivo da alienação, prevista no artigo 129.º, n.º 3, 5 e 6 do CIRC constitui uma forma concertada e antecipada de garantir a tutela judicial efetiva dos interesses do contribuinte, sem por em causa o direito à apreciação jurisdicional da decisão tomada no referido procedimento. 6) O acesso ou o uso da informação recolhida no quadro do mecanismo previsto no artigo 129.º estão sujeitos ao princípio da proporcionalidade estrita, o que significa proibição de acesso ou de uso da informação para fins diferentes dos previstos no normativo em apreço e proibição do excesso, ou seja, limitação da recolha de dados ao estritamente necessário aos fins de demonstração do preço efetivo da transação em causa.

Notícias Inforfisco 35

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

Acórdão de 01.10.2014, Proc. 07946/14

LGT - CPPT - decisão da matéria de facto - princípio da livre apreciação da prova - erro de julgamento de facto - impugnação da decisão de 1.ª instância relativa à matéria de facto - ónus do recorrente - prescrição da dívida exequenda - determinação do regime de prescrição a aplicar ao caso concreto - regimes de suspensão e interrupção da prescrição - aplicação de diferentes regimes de prescrição no que respeita às causas de suspensão ou interrupção - art. 297.º, n.º 1, do CC - art. 12.º, n.º 2, do CC - factos interruptivos da prescrição no âmbito de vigência do CPT - responsáveis subsidiários - processo de falência - CPEREF (Dec. Lei 132/93, de 23/4) - regime de transformação do efeito interruptivo em suspensivo da prescrição - art.49, n.º 2, da LGT, na redação anterior à Lei 53-A/2006, de 29/12 - penhora com trato sucessivo não constitui causa interruptiva ou suspensiva da prescrição 1. Relativamente à matéria de facto, o juiz não tem o dever de pronúncia sobre toda a matéria alegada, tendo antes o dever de selecionar apenas a que interessa para a decisão, levando em consideração a causa (ou causas) de pedir que fundamenta o pedido formulado pelo autor (cfr. art. 596.º, n.º 1 e 607.º, n.º 2 a 4, do CPC, na redação da Lei 41/2013, de 26/6) e consignar se a considera provada ou não provada (cfr. art. 123.º, n.º 2, do CPPT). 2. Segundo o princípio da livre apreciação da prova, o Tribunal baseia a sua decisão, em relação às provas produzidas, na sua íntima convicção, formada a partir do exame e avaliação que faz dos meios de prova trazidos ao processo e de acordo com a sua experiência de vida e de conhecimento das pessoas (cfr. art. 607.º, n.º 5, do CPC, na redação da Lei 41/2013, de 26/6). Somente quando a força probatória de certos meios se encontra pré-estabelecida na lei (v.g. força probatória plena dos documentos autênticos - cfr. art. 371.º, do CC) é que não domina na apreciação das provas produzidas o princípio da livre apreciação. 3. O erro de julgamento de facto ocorre quando o juiz decide mal ou contra os factos apurados. Por outras palavras, tal erro é aquele que respeita a qualquer elemento ou característica da situação “sub judice” que não revista natureza jurídica. O erro de julgamento, de direito ou de facto, somente pode ser banido pela via do recurso e, verificando-se, tem por consequência a revogação da decisão recorrida. 4. No que diz respeito à disciplina da impugnação da decisão de 1.ª Instância relativa à matéria de facto a lei processual civil impõe ao recorrente um ónus rigoroso, cujo incumprimento implica a imediata rejeição do recurso. Ele tem de especificar, obrigatoriamente, na alegação de recurso, não só os pontos de facto que considera incorretamente julgados, mas também os concretos meios probatórios, constantes do processo ou do registo ou gravação nele realizada, que, em sua opinião, impunham decisão sobre os pontos da matéria de facto impugnados, diversa da adotada pela decisão recorrida (cfr. art. 685.º-B, n.º 1, do CPC, “ex vi” do art. 281.º, do CPPT). Tal ónus rigoroso ainda se pode considerar mais vincado no atual art. 640.º, n.º 1, do CPC, na redação resultante da Lei 41/2013, de 26/6.

(continuação)

Notícias Inforfisco 36

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

5. A prescrição da dívida exequenda constitui fundamento de oposição à execução (cfr. art. 176.º, al. d), do CPCI; art. 286.º, n.º 1, al. d), do CPT; art. 204.º, n.º 1, al. d), do CPPT), consubstanciando exceção perentória de conhecimento oficioso no âmbito do processo tributário (cfr. art. 27.º, §2 e 3, do CPCI; art. 259.º, do CPT; art. 175.º, do CPPT). 6. A determinação do regime de prescrição a aplicar ao caso concreto faz-se no momento da entrada em vigor da nova lei (cfr. art. 297.º, n.º 1, do CC). 7. Como se retira do preceituado nos art. 318.º a 320.º, do CC, a suspensão da prescrição tem como efeito que esta não comece a correr ou não corra, depois de iniciado o prazo, enquanto se verificar o facto, de natureza duradoura, a que é atribuído efeito suspensivo. Os factos suspensivos são de natureza duradoura, obstando ao começo e ao decurso do prazo de prescrição enquanto perdurarem, como se infere dos citados art. 318.º, 319.º e 320.º, do CC. Nas leis tributárias prevêem-se factos especiais a que é atribuído efeito suspensivo, pelo que serão essas as regras a aplicar em matéria de prescrição da obrigação tributária (cfr. v. g. art. 49.º, n.º 4, da LGT). Concluindo, para além da especificidade dos factos a que é atribuído efeito suspensivo, o regime da suspensão da prescrição da obrigação tributária não tem especialidades no domínio do direito tributário, pelo que, face a qualquer facto com natureza suspensiva, enquanto este surtir efeitos, a prescrição não começa nem corre. 8. Por sua vez, a interrupção da prescrição tem sempre como efeito a inutilização para o respetivo regime de toda o tempo decorrido anteriormente, sendo esse efeito instantâneo o único próprio da interrupção, presente em todas as situações (cfr. art. 326.º, n.º 1, do CC). Porém, em certos casos, designadamente quando a interrupção resultar de citação, notificação ou ato equiparado, ou de compromisso arbitral, o novo prazo de prescrição não começa a correr enquanto não passar em julgado a decisão que puser termo ao processo (cfr. art. 327.º, n.º 1, do CC). 9. A aplicação de diferentes regimes no tocante aos prazos prescricionais, em resultado da previsão normativa do art. 297.º, n.º 1, do CC, não impõe a aplicação de um ou outro regime em bloco, pois só se refere tal normativo à lei que altere o prazo e não aos termos em que se conta, nem a tudo o que releva para o seu curso. O texto do artigo e a respetiva epígrafe revelam que se tem em vista apenas as leis que alteram prazos e não as que alteram os efeitos das causas interruptivas ou suspensivas da prescrição. Por isso, as leis que alteram causas de suspensão ou interrupção não sendo leis sobre “alteração de prazos”, não estão abrangidas na previsão do referido art. 297.º, do CC. Estas leis seguem a regra de aplicação no tempo do art. 12.º, n.º 2, do mesmo diploma. Nos termos do disposto no art. 12.º, n.º 2, do CC, a lei aplicável aos factos interruptivos e suspensivos do prazo de prescrição será, portanto, a vigente no momento em que os mesmos ocorreram. 10. Constituem factos interruptivos no âmbito de vigência do CPT, conforme resulta do disposto no art. 34.º, n.º 3, a reclamação, o recurso hierárquico, a impugnação e a instauração de execução. 11. Se o facto com efeito interruptivo em relação ao devedor originário ocorreu na vigência do CPT, o efeito interruptivo também se produz em relação ao responsável subsidiário, independentemente do momento em que vier a ser citado, pois esse efeito interruptivo estendia-se a este, sem qualquer condição, ao abrigo do mencionado regime.

(continuação)

Notícias Inforfisco 37

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário