mps - crédito consignado inss · manual de produtos e serviços (mps) - crédito consignado inss...

TRANSCRIPT

Manual de Produtos e Serviços

MPS - Crédito Consignado INSS

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 2/78

ÍNDICE

Título 1: Apresentação ................................................................................................ 3

Título 2: O crédito consignado INSS ........................................................................... 4

Capítulo 1: Informações gerais .................................................................................. 4

Capítulo 2: Descrição do produto .............................................................................. 5

Capítulo 3: Procedimentos operacionais ................................................................. 11

Seção 1: Adesão das cooperativas ...................................................................... 11

Seção 2: Pré-análise e cálculo da margem .......................................................... 12

Seção 3: Cadastro, simulação e encaminhamento da proposta ........................... 15

Seção 4: Inclusão das propostas de empréstimos ............................................... 20

Seção 5: Conferência, envio e custódia da documentação .................................. 25

Seção 6: Consulta ao status das propostas ......................................................... 29

Seção 7: Liberação de Empréstimos .................................................................... 33

Seção 8: Liquidação antecipada ........................................................................... 37

Seção 9: Cancelamento, perda de renda, falecimento e glosas ........................... 39

Capítulo 4: Principais atribuições ............................................................................. 42

Seção 1: Bancoob ................................................................................................ 42

Seção 2: singulares, centrais, titular do benefício e Dataprev/INSS ..................... 49

Capítulo 5: Fluxos .................................................................................................... 54

Seção 1: Adesão da cooperativa central .............................................................. 54

Seção 2: Adesão da cooperativa singular ............................................................ 55

Seção 3: Macro fluxo operacional ........................................................................ 56

Seção 4: Contratação/Autorização ....................................................................... 57

Seção 5: Liberação ............................................................................................... 58

Seção 6: Liberação via caixa ................................................................................ 59

Seção 7: Cancelamento de operação não sacada ............................................... 60

Seção 8: Cancelamento após suspensão do benefício ........................................ 61

Seção 9: Liquidação Antecipada .......................................................................... 62

Seção 10: Liquidação das parcelas ........................................................................ 63

Seção 11: Acerto de glosas .................................................................................... 64

Seção 12: Apuração de fraude ou erro da cooperativa .......................................... 65

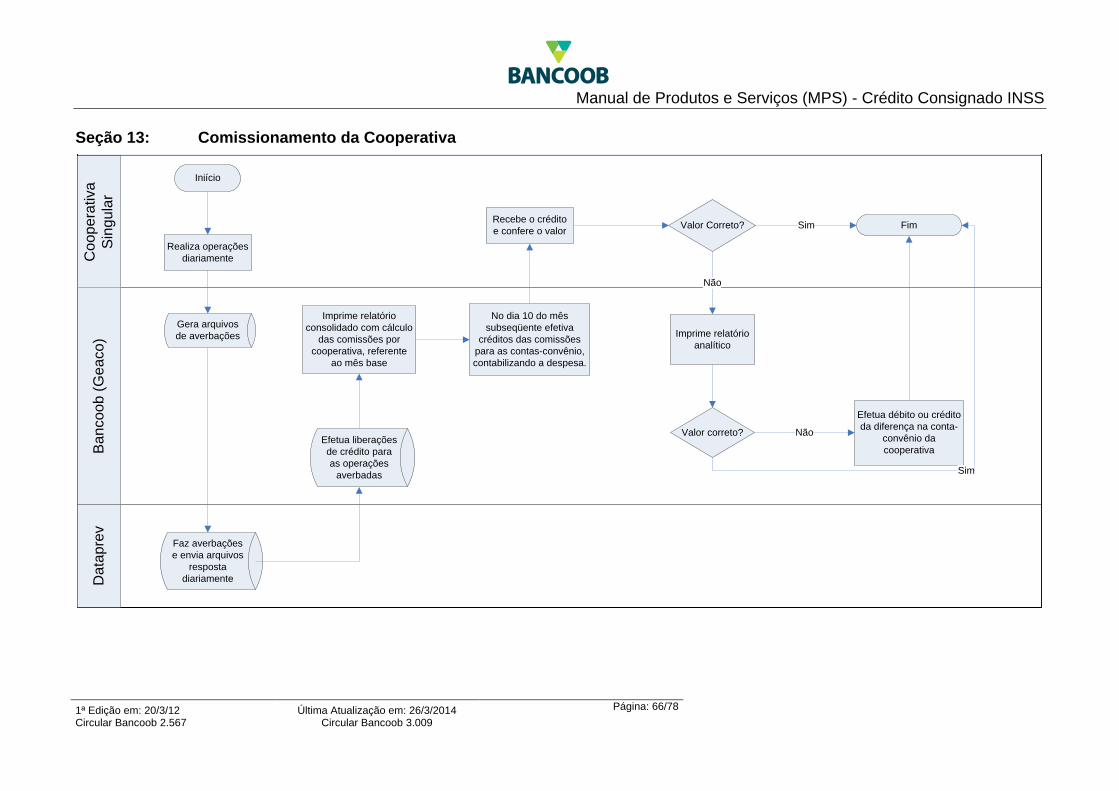

Seção 13: Comissionamento da Cooperativa ......................................................... 66

Capítulo 6: Relatórios .............................................................................................. 67

Capítulo 7: Prevenção a fraudes ............................................................................. 68

Título 3: Glossário ..................................................................................................... 72

Título 4: Modelos e formulários ................................................................................. 75

Título 5: Referências normativas ............................................................................... 77

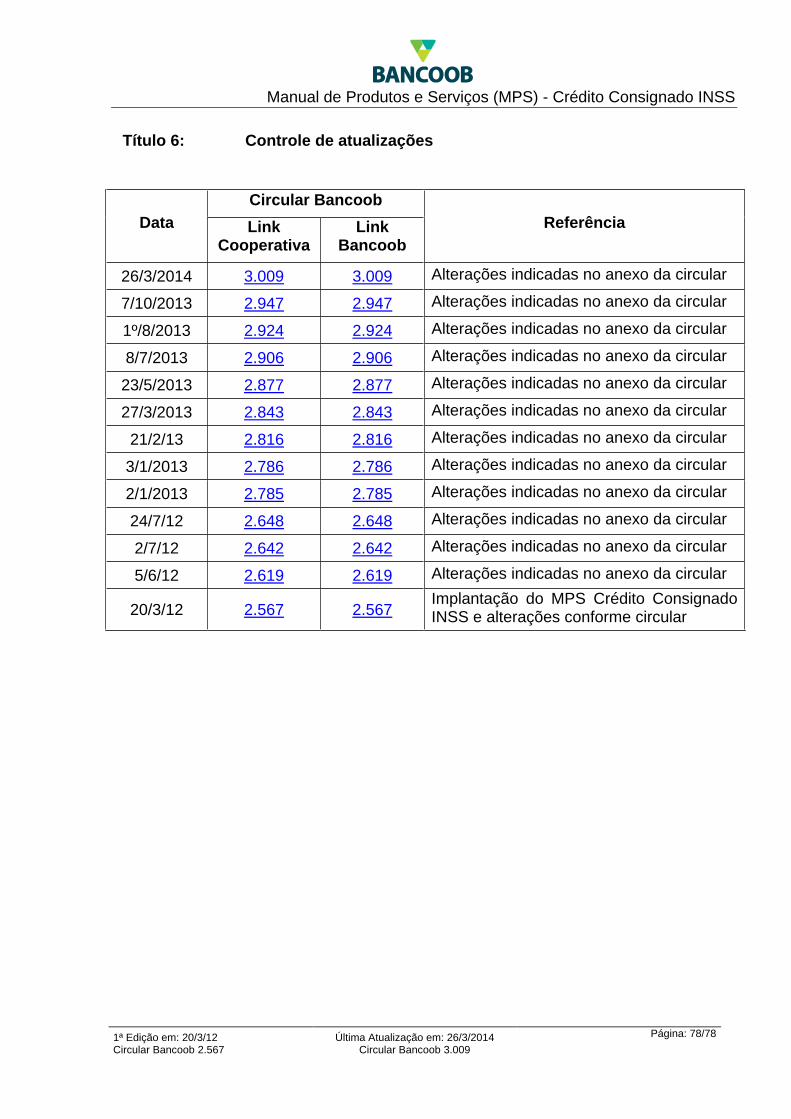

Título 6: Controle de atualizações ............................................................................. 78

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 3/78

Título 1: Apresentação

1. O Crédito Consignado INSS é uma modalidade de empréstimo consignado para titulares de benefícios do INSS, aposentados ou pensionistas, por meio de convênio com o referido órgão.

2. O empréstimo é liberado ao próprio cliente e o pagamento é efetuado por meio de parcelas mensais debitadas automaticamente do direito previdenciário do beneficiário.

3. O limite do empréstimo é calculado com base no valor líquido do benefício, e não é necessário que o cliente seja correntista do Bancoob ou associado das Cooperativas do Sicoob.

4. Este tipo de empréstimo não exige avalista, é rápido, e sua contratação é muito simples.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 4/78

Título 2: O crédito consignado INSS

Capítulo 1: Informações gerais

1. Histórico:

1.1. Antes de 2003, havia legislação específica sobre crédito consignado em folha de pagamento somente para servidores públicos, aposentados e pensionistas da administração pública (Lei 8.112, de 11 de dezembro de 1990).

1.2. A edição da Medida Provisória 130, de 17 de setembro de 2003, e posteriormente da Lei 10.820 de 17 de dezembro de 2003, criou segurança jurídica para a concessão de crédito consignado por meio de empresas privadas e pelo INSS.

1.3. O Instituto Nacional do Seguro Social (INSS) estabeleceu os critérios para consignação nos benefícios previdenciários, por meio da Instrução Normativa nº 121 de 1º de julho de 2005, alterada pelas Instruções Normativas nº 24, de 19 de dezembro de 2007, e nº 25, de 7 de janeiro de 2008.

2. Contato no Bancoob:

2.1. As dúvidas quanto à simulação de cálculos, valores e prazos, preenchimento da proposta, documentos, liberação do crédito, liquidação/baixa das parcelas e demais informações poderão ser dirimidas por meio dos contatos abaixo:

2.1.1. Sobre a análise e concessão de crédito;

Gerência de Administração e Cobrança de Créditos - Geaco

E-mail: [email protected]

Telefones: (61) 3217-5120 / 3217-5493

2.1.2. Controle e cobrança;

Gerência de Administração e Cobrança de Créditos - Geaco

E-mail: [email protected]

Telefones: (61) 3217-5120 / 3217-5493

2.1.3. Adesões e condições comerciais dos empréstimos.

Gerência Comercial de Produtos e Serviços – Gecop.

E-mail: [email protected]

Telefone: (61) 3217-5372 / 3217-5307

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 5/78

Capítulo 2: Descrição do produto

1. Público-alvo:

1.1. Titulares de benefícios do INSS, pensionistas ou aposentados em regime permanente.

1.2. É vedado ao Bancoob conceder empréstimos ou adiantamentos:

1.2.1. A seus diretores e membros dos conselhos consultivos ou administrativo, fiscais e semelhantes, bem como aos respectivos cônjuges;

1.2.2. Aos parentes, até o 2º grau, das pessoas a que se refere o subitem anterior.

1.2.3. As proibições acima estão fundamentadas no art. 34 da Lei 4.595/1964.

1.3. Os empréstimos não poderão ser solicitados por representantes legais.

1.4. Não é necessário ser associado para contratar o crédito.

2. Regras gerais:

2.1. A contratação do empréstimo somente poderá ser efetuada no Estado (UF) em que o benefício é mantido.

2.2. É vedada a consignação nas modalidades de crédito financiamento e arrendamento mercantil.

2.3. O titular do benefício poderá autorizar mais de um desconto em favor da mesma instituição financeira, respeitando o limite de margem consignável e a prioridade de descontos dos contratos mais antigos.

3. Espécies de benefícios:

3.1. O Bancoob somente disponibilizará o produto “Crédito Consignado INSS” para mutuários com benefício permanente, portanto, mutuários com benefícios de caráter temporário não são elegíveis nesta linha de crédito.

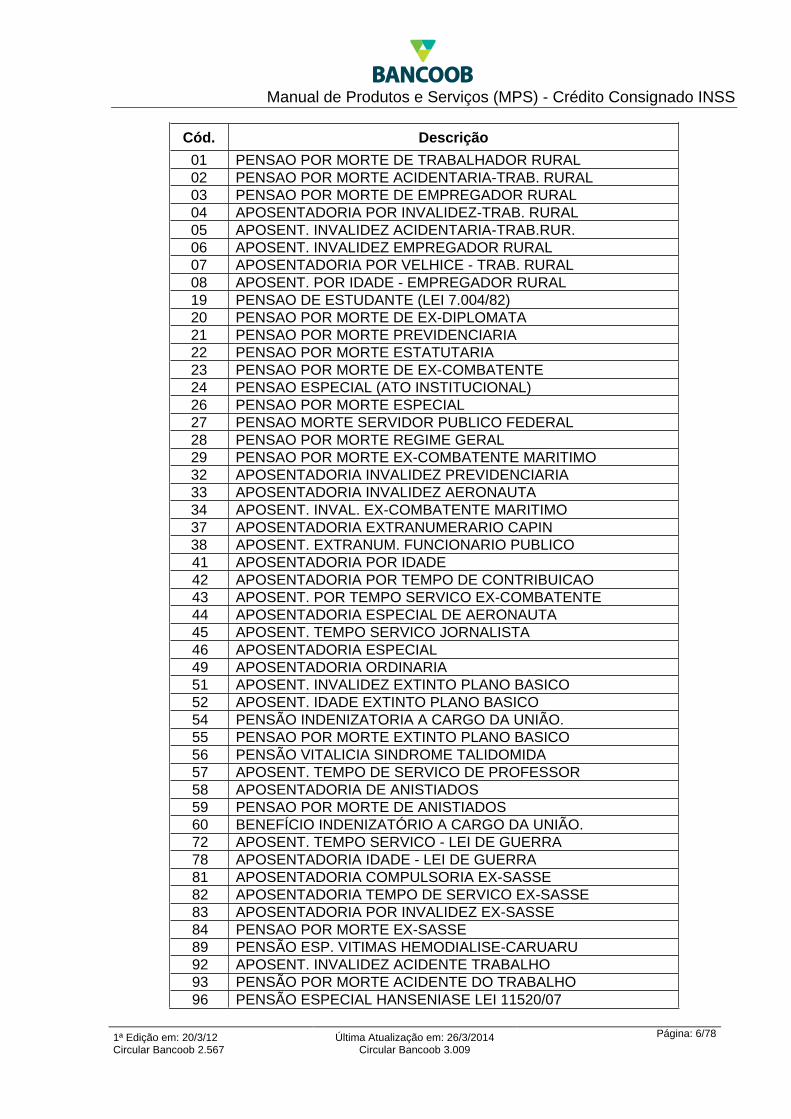

3.2. Os tipos de benefícios caracterizados como válidos são: as aposentadorias (de qualquer espécie), pensão por morte recebida pelos titulares e os listados na tabela a seguir:

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 6/78

Cód. Descrição

01 PENSAO POR MORTE DE TRABALHADOR RURAL

02 PENSAO POR MORTE ACIDENTARIA-TRAB. RURAL

03 PENSAO POR MORTE DE EMPREGADOR RURAL

04 APOSENTADORIA POR INVALIDEZ-TRAB. RURAL

05 APOSENT. INVALIDEZ ACIDENTARIA-TRAB.RUR.

06 APOSENT. INVALIDEZ EMPREGADOR RURAL

07 APOSENTADORIA POR VELHICE - TRAB. RURAL

08 APOSENT. POR IDADE - EMPREGADOR RURAL

19 PENSAO DE ESTUDANTE (LEI 7.004/82)

20 PENSAO POR MORTE DE EX-DIPLOMATA

21 PENSAO POR MORTE PREVIDENCIARIA

22 PENSAO POR MORTE ESTATUTARIA

23 PENSAO POR MORTE DE EX-COMBATENTE

24 PENSAO ESPECIAL (ATO INSTITUCIONAL)

26 PENSAO POR MORTE ESPECIAL

27 PENSAO MORTE SERVIDOR PUBLICO FEDERAL

28 PENSAO POR MORTE REGIME GERAL

29 PENSAO POR MORTE EX-COMBATENTE MARITIMO

32 APOSENTADORIA INVALIDEZ PREVIDENCIARIA

33 APOSENTADORIA INVALIDEZ AERONAUTA

34 APOSENT. INVAL. EX-COMBATENTE MARITIMO

37 APOSENTADORIA EXTRANUMERARIO CAPIN

38 APOSENT. EXTRANUM. FUNCIONARIO PUBLICO

41 APOSENTADORIA POR IDADE

42 APOSENTADORIA POR TEMPO DE CONTRIBUICAO

43 APOSENT. POR TEMPO SERVICO EX-COMBATENTE

44 APOSENTADORIA ESPECIAL DE AERONAUTA

45 APOSENT. TEMPO SERVICO JORNALISTA

46 APOSENTADORIA ESPECIAL

49 APOSENTADORIA ORDINARIA

51 APOSENT. INVALIDEZ EXTINTO PLANO BASICO

52 APOSENT. IDADE EXTINTO PLANO BASICO

54 PENSÃO INDENIZATORIA A CARGO DA UNIÃO.

55 PENSAO POR MORTE EXTINTO PLANO BASICO

56 PENSÃO VITALICIA SINDROME TALIDOMIDA

57 APOSENT. TEMPO DE SERVICO DE PROFESSOR

58 APOSENTADORIA DE ANISTIADOS

59 PENSAO POR MORTE DE ANISTIADOS

60 BENEFÍCIO INDENIZATÓRIO A CARGO DA UNIÃO.

72 APOSENT. TEMPO SERVICO - LEI DE GUERRA

78 APOSENTADORIA IDADE - LEI DE GUERRA

81 APOSENTADORIA COMPULSORIA EX-SASSE

82 APOSENTADORIA TEMPO DE SERVICO EX-SASSE

83 APOSENTADORIA POR INVALIDEZ EX-SASSE

84 PENSAO POR MORTE EX-SASSE

89 PENSÃO ESP. VITIMAS HEMODIALISE-CARUARU

92 APOSENT. INVALIDEZ ACIDENTE TRABALHO

93 PENSÃO POR MORTE ACIDENTE DO TRABALHO

96 PENSÃO ESPECIAL HANSENIASE LEI 11520/07

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 7/78

3.3. Os tipos de benefícios caracterizados como não válidos são:

3.3.1. Concedidos nas regras de acordos internacionais para segurados residentes no exterior;

3.3.2. Pagos por intermédio da Empresa Brasileira de Correios e Telégrafos (ECT);

3.3.3. Pagos por intermédio de empresa convenente;

3.3.4. Pagos por Intermédio de Cooperativas de crédito que não possuam contratos para pagamento e arrecadação de benefícios;

3.3.5. Pagos a título de pensão alimentícia;

3.3.6. Assistenciais, inclusive os decorrentes de leis especiais;

3.3.7. Recebidos por meio de representante legal (tutor, curador, tutor nato ou administrador provisório) do segurado (dependente, tutelado ou curatelado);

3.3.8. Outros que estejam suspensos ou cessados por qualquer razão;

3.3.9. Código 21 – pensão por morte previdenciária – quando recebido em caráter temporário; tomador com benefício temporário não poderá solicitar empréstimo. A operação realizada com esse tipo de benefício será liquidada por meio de débito na conta convênio ou emissão de boleto para que a cooperativa efetue a liquidação da operação no prazo de 24 (vinte e quatro) horas;

3.3.10. Código de espécie 87 - AMP. SOCIAL PESSOA PORTADORA DEFICIÊNCIA;

3.3.11. Todos os benefícios listados como válidos que possuírem quaisquer das características listadas acima.

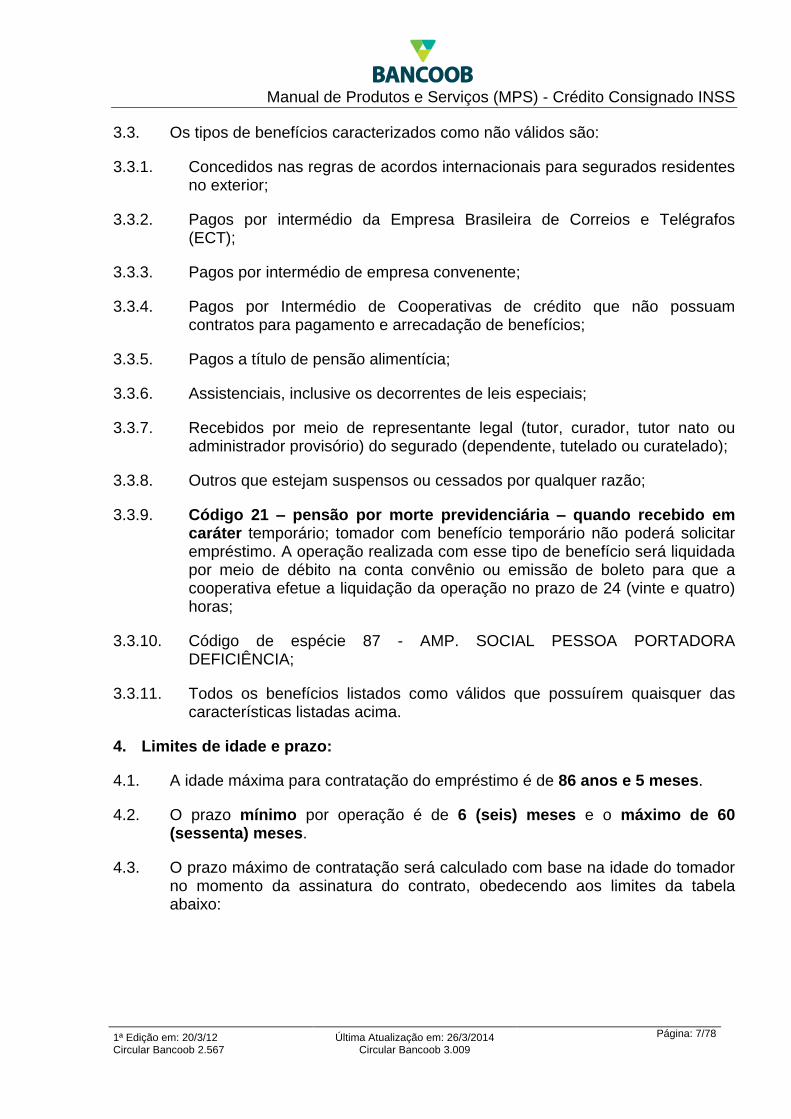

4. Limites de idade e prazo:

4.1. A idade máxima para contratação do empréstimo é de 86 anos e 5 meses.

4.2. O prazo mínimo por operação é de 6 (seis) meses e o máximo de 60 (sessenta) meses.

4.3. O prazo máximo de contratação será calculado com base na idade do tomador no momento da assinatura do contrato, obedecendo aos limites da tabela abaixo:

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 8/78

Idade do Tomador Prazo Máximo para

Contratação

até 74 anos 60 meses

de 75 a 80 anos 12 meses

de 81 a 86 anos e 5 meses 6 meses

a partir de 86 anos e 6 meses Não é permitida a concessão

de empréstimo

5. Limites operacionais:

5.1. Ficam estabelecidos como limites para contratação dos empréstimos os valores:

5.1.1. Valor máximo: R$ 40 mil (quarenta mil reais), considerando o valor da proposta e saldo devedor das demais operações em aberto, do tomador;

5.1.2. Valor mínimo contratado: R$200,00 (duzentos reais);

5.1.3. Valor máximo da parcela: 29,5% (vinte e nove inteiros e cinquenta centésimos por cento) do benefício, mais 0,50% de margem de segurança totalizando o teto de 30% (trinta por cento);

5.1.4. Valor mínimo da parcela: R$10,00 (dez reais).

5.2. Poderão ser consignadas no máximo 6 (seis) operações em um mesmo benefício, mesmo que ainda exista margem consignável disponível e respeitado o montante descrito no item 5.1 .

6. Margem consignável:

6.1. O valor máximo da renda a ser comprometido está limitado a 29,5% (vinte e nove inteiros e cinquenta centésimos por cento) do valor do benefício. O percentual será aplicado ao benefício deduzindo as consignações obrigatórias e voluntárias.

6.2. Segundo a Instituição Normativa INSS/Pres nº 28 as consignações obrigatórias e voluntárias são:

6.2.1. Consignação obrigatória: “contribuições devidas pelo segurado a previdência social; pagamento de benefícios além do devido; imposto de renda; e pensão alimentícia judicial”.

6.2.2. Consignações voluntárias: “as mensalidades de associações e demais entidades de aposentados/pensionistas legalmente reconhecidas, desde que autorizadas pelos seus filiados”.

6.3. Os beneficiários detentores de cartão de crédito terão a margem consignável reduzida devido à constituição da Reserva de Margem Consignável (RMC). Esta reserva é de uso exclusivo do cartão de crédito e é limitada a 10% (dez por cento) da renda. A RMC reduz a margem consignável dos empréstimos pessoais no mesmo percentual.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 9/78

6.4. O Bancoob não comercializa a modalidade cartão de crédito para este público. Este produto só pode ser obtido na instituição financeira responsável pelo pagamento do benefício.

6.5. É vedada a utilização de margem consignável de diferentes benefícios para a cobertura de parcelas de um mesmo contrato.

7. Taxa de juros e comissionamento das cooperativas:

7.1. A taxa de juros do empréstimo é pré-fixada. A Instrução Normativa 121 do INSS, de 01 de julho de 2005, no § 10º do artigo 1º, dispõe que:

“Os encargos praticados pela instituição financeira nas operações de empréstimos, financiamentos e operações de arrendamento mercantil, inclusive os realizados por intermédio de cartão de crédito, deverão ser idênticos para todos os beneficiários, da mesma Unidade da Federação, admitindo-se variação exclusivamente em função do prazo da operação”.

Observação: Quaisquer alterações dos encargos deverão ser informadas ao INSS com antecedência mínima de 5 (cinco) dias úteis.

7.2. As taxas de juros e os percentuais de remuneração às cooperativas serão estabelecidos em função dos prazos das operações, aplicados sobre os valores dos empréstimos, efetivamente liberados.

7.3. As taxas de juros e as comissões das cooperativas serão atualizadas pela Gerência Comercial de Produtos e Serviços (Gecop) e divulgadas no Condições Operacionais Básicas para o Sicoob, na intranet do Bancoob.

8. TAC:

8.1. É vedada a cobrança da Tarifa de Abertura de Crédito (TAC) por determinação da Resolução nº 1.272, do Conselho Nacional de Previdência Social.

9. IOF:

9.1. Imposto sobre Operações Financeiras, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários (IOF) que incide em toda operação financeira, sendo recolhido e repassado ao Governo pela instituição financeira que concede o crédito. O cliente pagará o IOF diluído nas parcelas do seu financiamento.

9.2. As alíquotas incidentes estarão de acordo com os Decretos n.º. 6.306 de 14/12/07, 6.339, de 3/1/08, 6.391 de 12/3/08, 6.453 de 13/5/08 e 7.458 de 7/4/11.

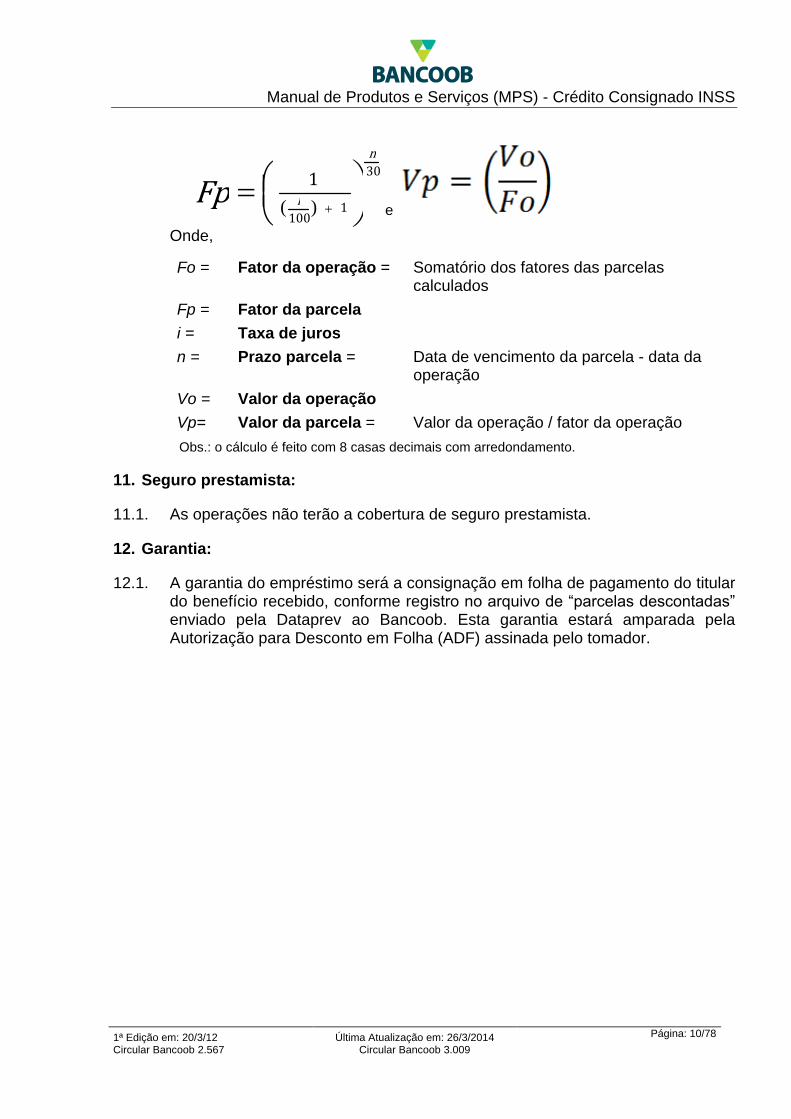

10. Metodologia de cálculo do valor financiado – Tabela Price:

10.1. As parcelas serão calculadas de acordo com a Tabela Price, na qual o valor resultante das parcelas é igual.

10.2. Para cada parcela do plano de pagamento calcula-se:

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 10/78

e

Onde,

Fo = Fator da operação = Somatório dos fatores das parcelas calculados

Fp = Fator da parcela

i = Taxa de juros

n = Prazo parcela = Data de vencimento da parcela - data da operação

Vo = Valor da operação

Vp= Valor da parcela = Valor da operação / fator da operação

Obs.: o cálculo é feito com 8 casas decimais com arredondamento.

11. Seguro prestamista:

11.1. As operações não terão a cobertura de seguro prestamista.

12. Garantia:

12.1. A garantia do empréstimo será a consignação em folha de pagamento do titular do benefício recebido, conforme registro no arquivo de “parcelas descontadas” enviado pela Dataprev ao Bancoob. Esta garantia estará amparada pela Autorização para Desconto em Folha (ADF) assinada pelo tomador.

30

100 1 ) (

1

n

i Fp

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 11/78

Capítulo 3: Procedimentos operacionais

Seção 1: Adesão das cooperativas

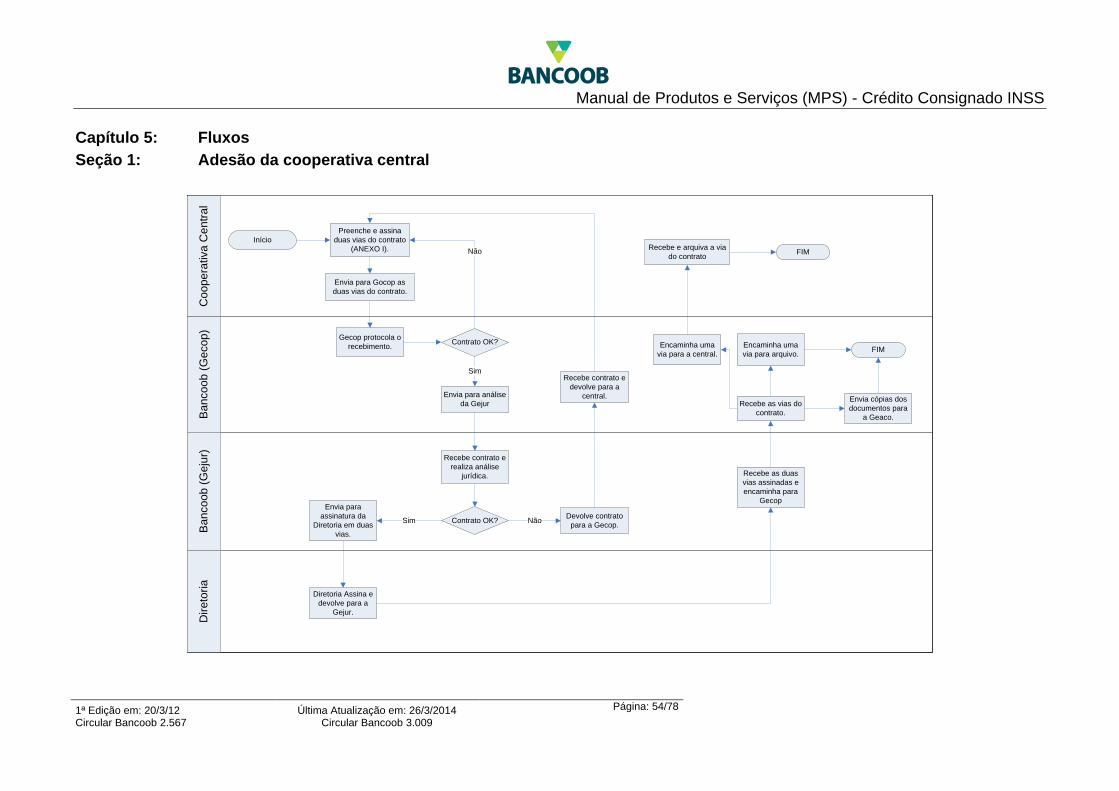

1. Adesão da cooperativa central.

1.1. As cooperativas centrais que desejarem operacionalizar o produto Crédito Consignado INSS deverão firmar “Contrato de Prestação de Serviços – Crédito Consignado INSS” com o Bancoob, Anexo I.

1.2. O contrato deve ser assinado e enviado em duas vias para a Gerência Comercial de Produtos e Serviços (Gecop) que, por sua vez, informará a adesão à Gerência de Administração e Cobrança de Créditos (Geaco), responsável pelo pagamento das comissões às Cooperativas.

1.3. O fluxo de adesão da Cooperativa central pode ser visualizado no anexo “Adesão da cooperativa central”, na seção 1 do capítulo 3 do título 2.

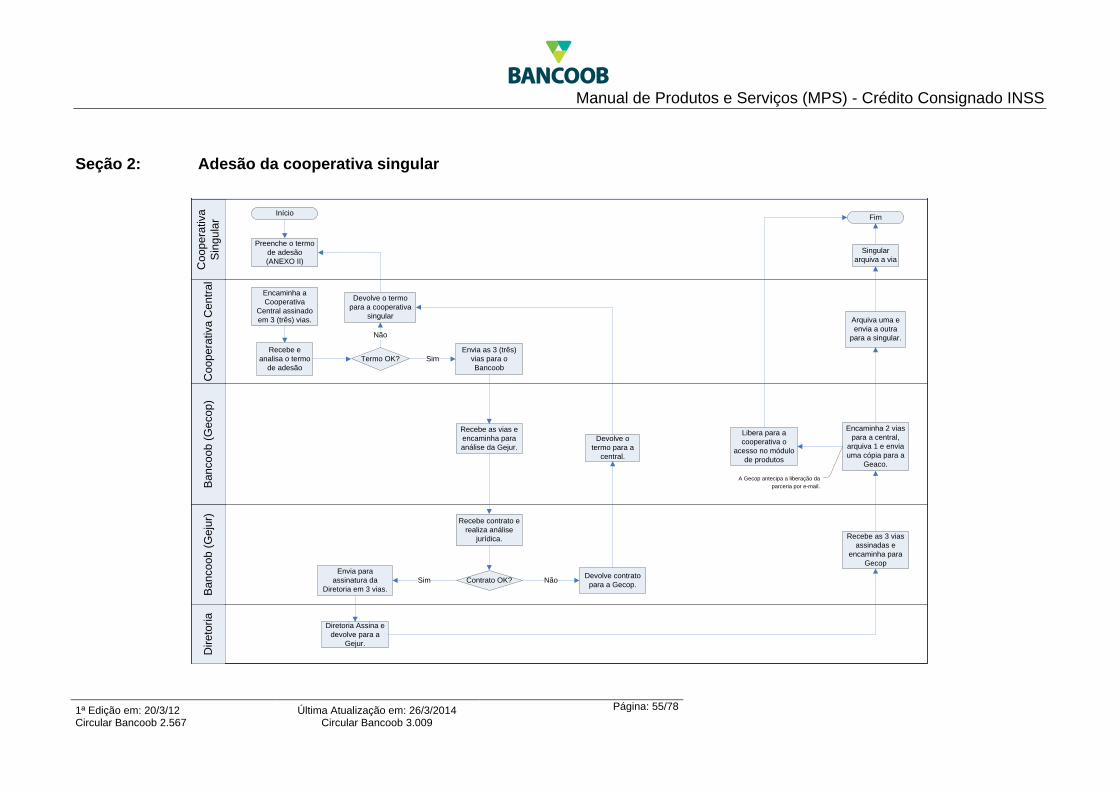

2. Adesão da cooperativa singular.

2.1. As cooperativas singulares que desejarem operacionalizar o produto Crédito Consignado INSS deverão firmar “Termo de Adesão”, Anexo II, ao “Contrato de Prestação de Serviços – Crédito Consignado INSS” firmado entre a cooperativa central e o Bancoob.

2.2. A singular deverá assinar o “Termo de Adesão” em três vias e enviá-las para a cooperativa central.

2.3. Após aprovação, a cooperativa central deverá enviar as três vias do “Termo de Adesão” para a Gecop.

2.4. A Gecop devolverá duas vias do “Termo de Adesão” para a Cooperativa Central, vide fluxo “Adesão da cooperativa singular”, na seção 2 do capítulo 5 do título 2.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 12/78

Seção 2: Pré-análise e cálculo da margem

1. Identificação do tomador

1.1. Identificar o tomador por meio do documento de identidade apresentado. Seguir as orientações contidas no capítulo deste manual que trata de prevenção a fraudes, bem como no MIG Cadastro, normativo publicado pelo Sicoob Confederação, no capítulo que trata da documentação.

2. Consultas cadastrais

2.1. Antes de iniciar a análise do empréstimo, a Cooperativa singular deverá, obrigatoriamente, consultar a regularidade do CPF do tomador por meio do site da receita federal. Caso haja alguma restrição à análise só poderá ser iniciada após a regularização da pendência. A consulta pode ser feita no link: http://www.receita.fazenda.gov.br/Aplicacoes/ATCTA/cpf/ConsultaPublica.asp.

2.2. A cooperativa deverá enviar a proposta ao Bancoob apenas se o comprovante de situação cadastral no CPF do tomador estiver com o status REGULAR

2.3. Não poderão ser efetuadas operações para tomadores com as seguintes anotações no Capes (Cadastro de Pessoas do Sicoob), junto ao Bancoob ou qualquer entidade do Sicoob:

2.3.1. “INAD 90”.

2.3.2. “Prejuízo”.

2.3.3. “Ação suspensão margem consignável”.

2.4. Para tomadores não associados, o atendente deve efetuar consulta no serviço de informações de crédito utilizado pela cooperativa. Caso haja apontamento de operação de crédito junto ao Bancoob, 756, em INAD 90 e/ou em prejuízo, a operação não poderá ser efetuada, mesmo que haja margem consignável.

2.5. As operações liberadas que apresentarem qualquer das restrições descritas acima, e registrarem prejuízo serão debitadas na conta convênio da cooperativa.

3. Validação do Benefício:

3.1. A renda do beneficiário pode ser obtida pela consulta ao site da Previdência, usando a “chave número do benefício”. Esta é obtida da combinação entre o número do benefício e a data de nascimento do tomador, no endereço eletrônico: http://www010.dataprev.gov.br/cws/contexto/hiscre/index.html. A consulta no site gera o “Espelho de Rendimentos” que é o demonstrativo de pagamento do benefício.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 13/78

3.2. Caso o proponente não saiba o número de seu benefício, o mesmo poderá ser obtido através da central de atendimento ao beneficiário (0800 780191) ou na Agência da Previdência Social (APS) à qual seu benefício está vinculado.

3.3. A data da consulta web deve ser de até 30 (trinta) dias, e, necessariamente, deverá conter a espécie, o número do benefício e o último detalhamento de pagamentos.

3.4. Antes de prosseguir com a análise é imprescindível validar se a pessoa apresentada é o titular do benefício. Esta comprovação pode ser feita na comparação de dados entre a carteira de identidade e a consulta no site da previdência.

3.5. Se a documentação apresentada for uma segunda via a Cooperativa deve solicitar outro documento considerado como válido pelo item 1, seção 5, capítulo 3, título 2 deste manual.

3.6. No “Espelho de documentos” há a descrição do tipo de benefício. Esta informação deve ser validada de acordo com a regra estabelecida no item 1, capitulo 2, título 2 deste manual.

3.7. O tipo de benefício Pensão Alimentícia (PA) não consta no “Espelho de Rendimentos” e em nenhum documento oficial. Portanto, é importante informar ao pretendente que este tipo de pensão não é aceito pelo INSS para fins de empréstimo consignado.

3.8. Outra informação de validação não contida no “Espelho de rendimentos” é se o benefício é recebido por um representante legal. Conforme regras do INSS representantes legais não são elegíveis para contratação de empréstimo consignado. Portanto deve-se adotar o mesmo procedimento do item 2.3.

4. Cálculo da margem consignável:

4.1. Conforme as regras de produto descritas no título 2, capítulo 2, item 6 a margem consignável não pode ultrapassar 29,50%.

4.2. O valor da margem pode ser calculado deduzindo a renda do beneficiário das seguintes rubricas:

4.2.1. Complemento Positivo (CP);

4.2.2. Pagamento Alternativo do Benefício (PAB);

4.2.3. 13º salário, que corresponde a última competência;

4.2.4. Contribuições devidas pelo beneficiário a previdência social;

4.2.5. Pagamentos de benefícios além do devido;

4.2.6. Imposto de renda;

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 14/78

4.2.7. Pensão Alimentícia (PA) judicial;

4.2.8. Mensalidades de associações e demais entidades de aposentados legalmente conhecidas, desde que autorizadas pelos seus filiados;

4.2.9. Reserva de margem consignável (RMC). Percentual da margem reservado para o cartão de crédito.

4.3. Para obter o percentual da margem deve-se dividir o valor da margem pela renda e multiplicar por 100. O resultado desta operação deve ser igual ou inferior a 29,50%.

4.4. O calculo manual da margem tem serventia apenas para orientação do tomador. O calculo oficial será realizado posteriormente na simulação do contrato no Sisbr.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 15/78

Seção 3: Cadastro, simulação e encaminhamento da proposta

1. Cadastramento do tomador:

1.1. A Cooperativa deve logar no sistema Sisbr, acessar o módulo: Sisbr Plataforma de Atendimento, Novo Parceiro de Negócio, Dados Parceiro, Pessoa Física ou Jurídica e efetuar o cadastro ou a atualização dos dados do tomador.

1.2. Ainda na Plataforma de Atendimento, a cooperativa deverá exportar as informações para o Bancoob e preencher as informações do tomador no item Produtos Bancoob.

1.3. Todo tomador deverá estar com o perfil completo cadastrado no sistema, portanto a cooperativa deve observar se todos os campos foram preenchidos.

1.4. A cooperativa somente conseguirá cadastrar uma proposta de crédito se o cadastro do tomador estiver devidamente preenchido.

1.5. Após o completo preenchimento da ficha cadastral a cooperativa deverá imprimi-la e colher a assinatura do tomador.

1.6. Caso a cooperativa não consiga cadastrar e/ou alterar o cadastro do tomador, será necessário entrar em contato com a área de cadastro do Bancoob, através do e-mail [email protected].

1.6.1. O dossiê cadastral será arquivado na entidade responsável pelo cadastro, que é, também, a responsável direta sobre a manutenção do cadastro (MIG Cadastro - seção 1, capítulo 2, título 2).

1.7. A cooperativa deverá marcar a opção de Tributação do IOF, pois a operação será realizada com o Bancoob e não com a cooperativa.

2. Fluxo de pagamento INSS:

2.1. Ao efetuar as simulações de cálculo das operações a cooperativa deve observar a data limite do fluxo da folha de pagamento do INSS. Esta data compreende o período do 3º (terceiro) dia útil do mês atual e 2º (segundo) dia útil do mês subsequente.

2.2. O período descrito no item 2.1 é utilizado para verificar o mês do desconto da primeira parcela que pode variar de acordo com as seguintes regras:

2.2.1. Operações autorizadas do terceiro até o último dia útil do mês atual terão o desconto da 1ª parcela no segundo mês subsequente. Por exemplo: uma operação autorizada no dia 15 (quinze) de janeiro só será descontada no mês de março;

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 16/78

2.2.2. Já as operações autorizadas no primeiro ou no segundo dia útil do mês vigente terão seu primeiro desconto no mês subsequente. Por exemplo: uma operação autorizada no dia 2 (dois) de fevereiro tem o primeiro desconto registrado no mês de março.

2.3. O INSS realiza o pagamento do benefício do 1º (primeiro) até o 5º (quinto) dia útil de cada mês. Dependendo da data da operação, o mês do desconto pode variar conforme o item 2.2 desta seção.

2.4. É importante ressaltar que o repasse dos recursos do INSS para o Bancoob só é feito no 5º dia útil do mês, portanto a sensibilização do pagamento no Sisbr só será realizada em torno do 12º dia.

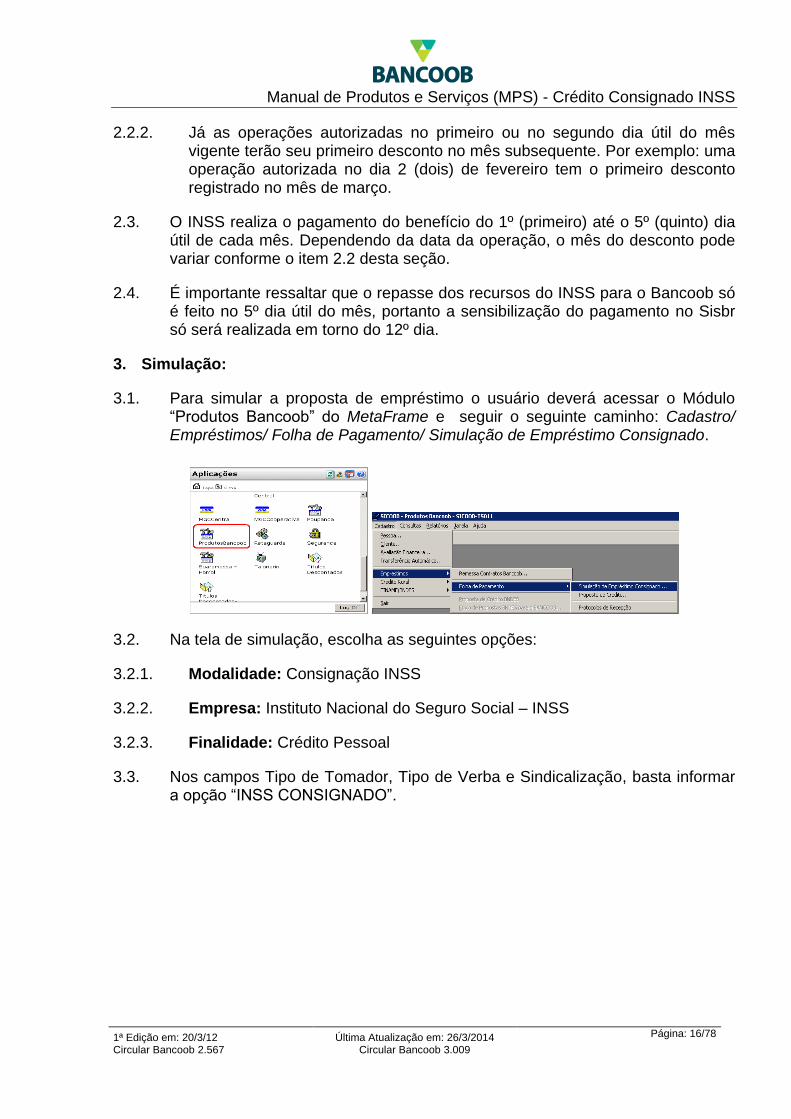

3. Simulação:

3.1. Para simular a proposta de empréstimo o usuário deverá acessar o Módulo “Produtos Bancoob” do MetaFrame e seguir o seguinte caminho: Cadastro/ Empréstimos/ Folha de Pagamento/ Simulação de Empréstimo Consignado.

3.2. Na tela de simulação, escolha as seguintes opções:

3.2.1. Modalidade: Consignação INSS

3.2.2. Empresa: Instituto Nacional do Seguro Social – INSS

3.2.3. Finalidade: Crédito Pessoal

3.3. Nos campos Tipo de Tomador, Tipo de Verba e Sindicalização, basta informar a opção “INSS CONSIGNADO”.

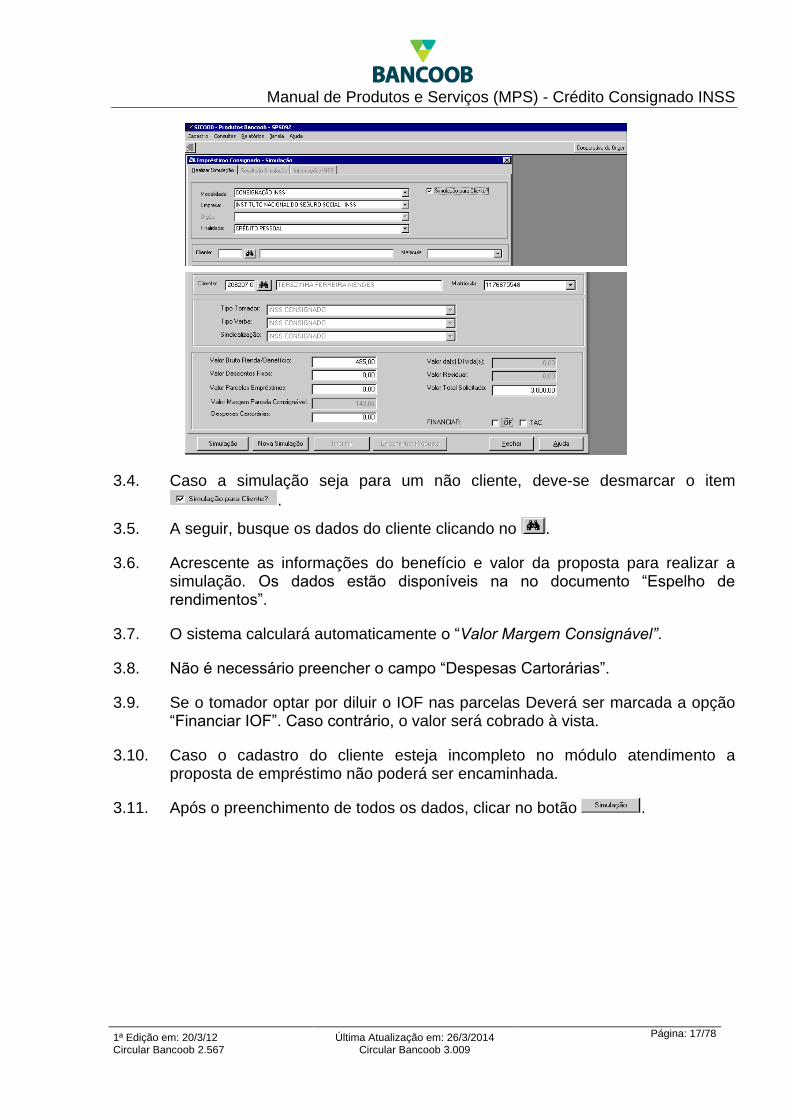

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 17/78

3.4. Caso a simulação seja para um não cliente, deve-se desmarcar o item

.

3.5. A seguir, busque os dados do cliente clicando no .

3.6. Acrescente as informações do benefício e valor da proposta para realizar a simulação. Os dados estão disponíveis na no documento “Espelho de rendimentos”.

3.7. O sistema calculará automaticamente o “Valor Margem Consignável”.

3.8. Não é necessário preencher o campo “Despesas Cartorárias”.

3.9. Se o tomador optar por diluir o IOF nas parcelas Deverá ser marcada a opção “Financiar IOF”. Caso contrário, o valor será cobrado à vista.

3.10. Caso o cadastro do cliente esteja incompleto no módulo atendimento a proposta de empréstimo não poderá ser encaminhada.

3.11. Após o preenchimento de todos os dados, clicar no botão .

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 18/78

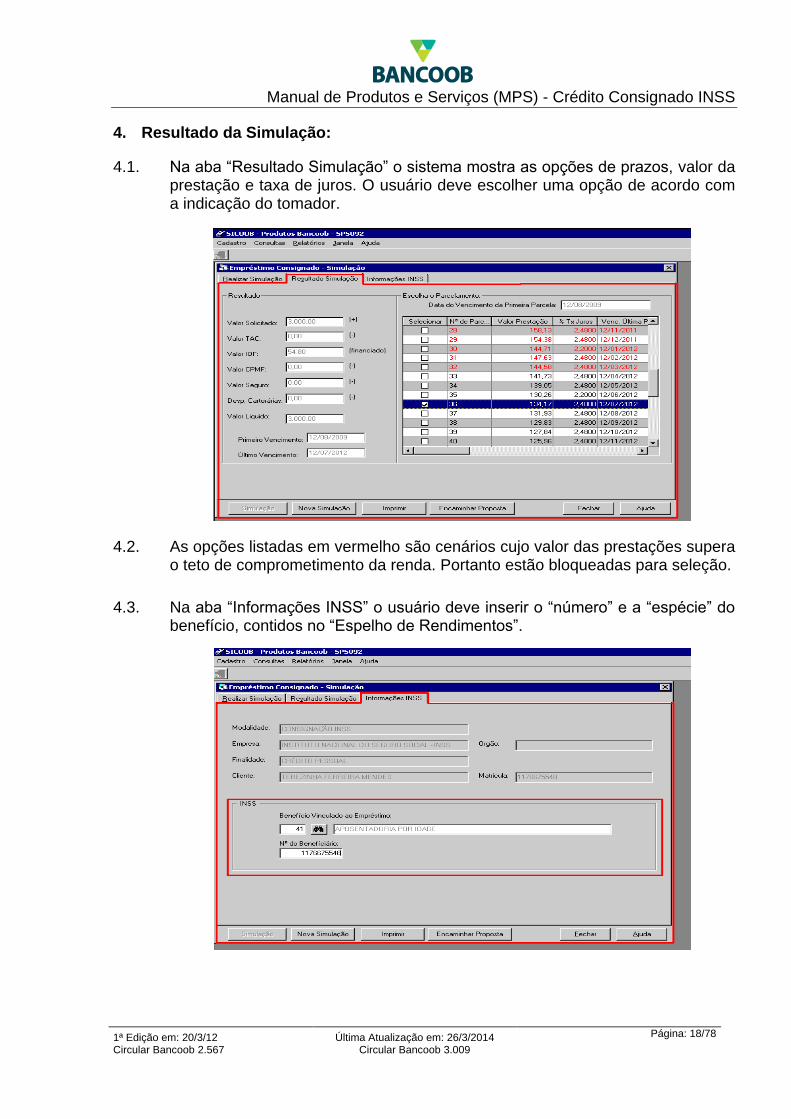

4. Resultado da Simulação:

4.1. Na aba “Resultado Simulação” o sistema mostra as opções de prazos, valor da prestação e taxa de juros. O usuário deve escolher uma opção de acordo com a indicação do tomador.

4.2. As opções listadas em vermelho são cenários cujo valor das prestações supera o teto de comprometimento da renda. Portanto estão bloqueadas para seleção.

4.3. Na aba “Informações INSS” o usuário deve inserir o “número” e a “espécie” do benefício, contidos no “Espelho de Rendimentos”.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 19/78

4.4. O usuário poderá imprimir a simulação para a análise do cliente clicando no

botão “imprimir” .

4.5. É importante informar ao tomador que a simulação só é valida para o dia em que foi realizada.

5. Encaminhamento da proposta:

5.1. Caso o tomador deseje contratar o empréstimo basta clicar no botão “Encaminhar proposta” .

5.2. O prazo de autorização da Dataprev é de 4 (quatro) dias úteis, portanto a liberação só poderá ser feita após este prazo.

5.3. Após autorização da Dataprev o Bancoob tem até 48 horas para liberar os valores. Então o desconto da primeira prestação pode sofrer alterações de acordo com o item 2 desta seção.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 20/78

Seção 4: Inclusão das propostas de empréstimos

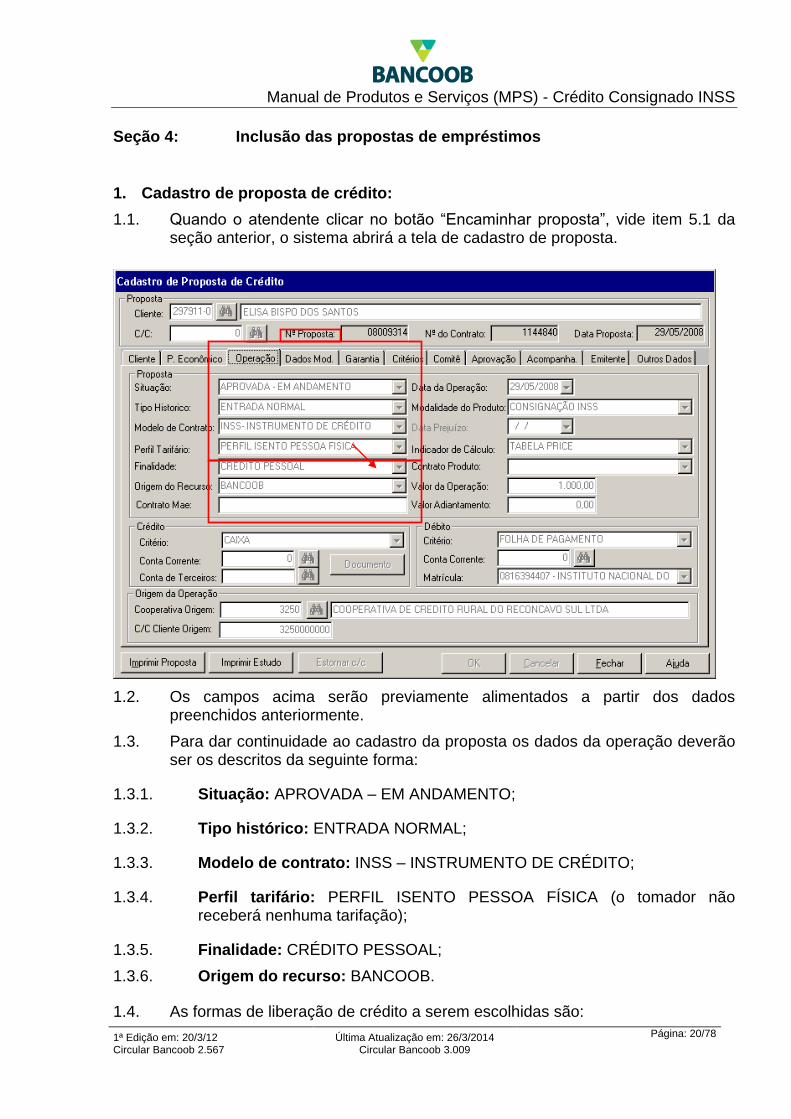

1. Cadastro de proposta de crédito:

1.1. Quando o atendente clicar no botão “Encaminhar proposta”, vide item 5.1 da seção anterior, o sistema abrirá a tela de cadastro de proposta.

1.2. Os campos acima serão previamente alimentados a partir dos dados preenchidos anteriormente.

1.3. Para dar continuidade ao cadastro da proposta os dados da operação deverão ser os descritos da seguinte forma:

1.3.1. Situação: APROVADA – EM ANDAMENTO;

1.3.2. Tipo histórico: ENTRADA NORMAL;

1.3.3. Modelo de contrato: INSS – INSTRUMENTO DE CRÉDITO;

1.3.4. Perfil tarifário: PERFIL ISENTO PESSOA FÍSICA (o tomador não receberá nenhuma tarifação);

1.3.5. Finalidade: CRÉDITO PESSOAL;

1.3.6. Origem do recurso: BANCOOB.

1.4. As formas de liberação de crédito a serem escolhidas são:

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 21/78

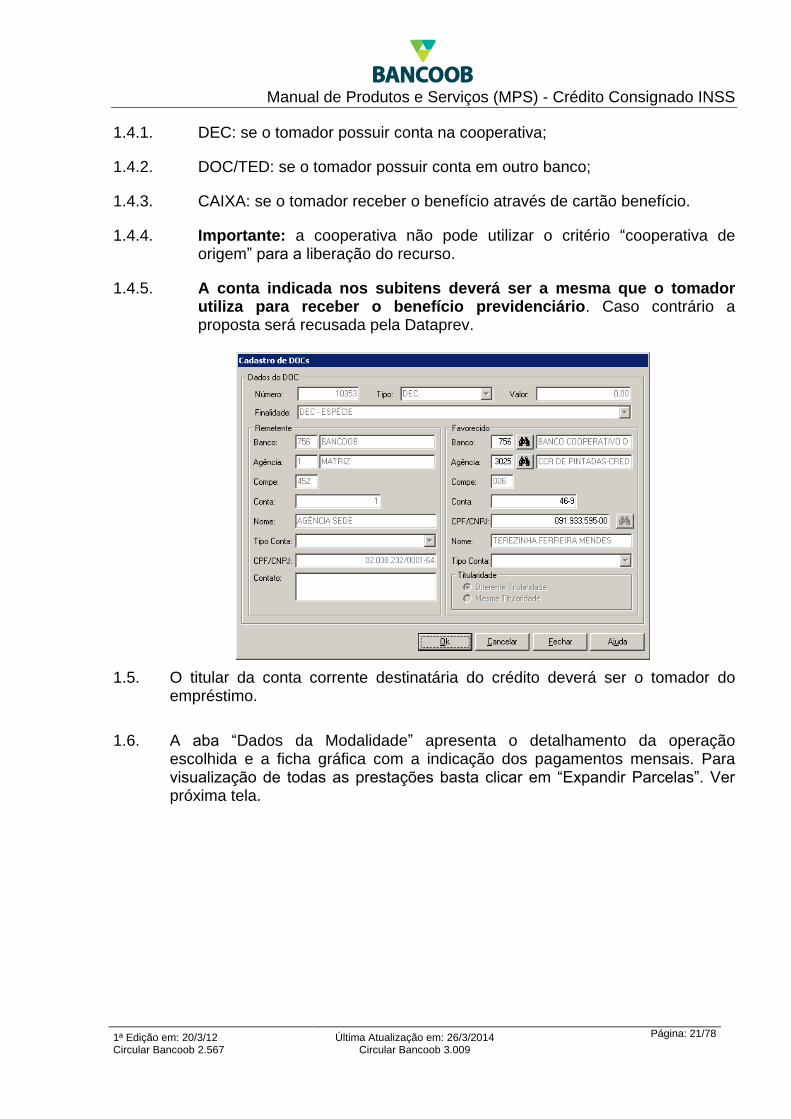

1.4.1. DEC: se o tomador possuir conta na cooperativa;

1.4.2. DOC/TED: se o tomador possuir conta em outro banco;

1.4.3. CAIXA: se o tomador receber o benefício através de cartão benefício.

1.4.4. Importante: a cooperativa não pode utilizar o critério “cooperativa de origem” para a liberação do recurso.

1.4.5. A conta indicada nos subitens deverá ser a mesma que o tomador utiliza para receber o benefício previdenciário. Caso contrário a proposta será recusada pela Dataprev.

1.5. O titular da conta corrente destinatária do crédito deverá ser o tomador do empréstimo.

1.6. A aba “Dados da Modalidade” apresenta o detalhamento da operação escolhida e a ficha gráfica com a indicação dos pagamentos mensais. Para visualização de todas as prestações basta clicar em “Expandir Parcelas”. Ver próxima tela.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 22/78

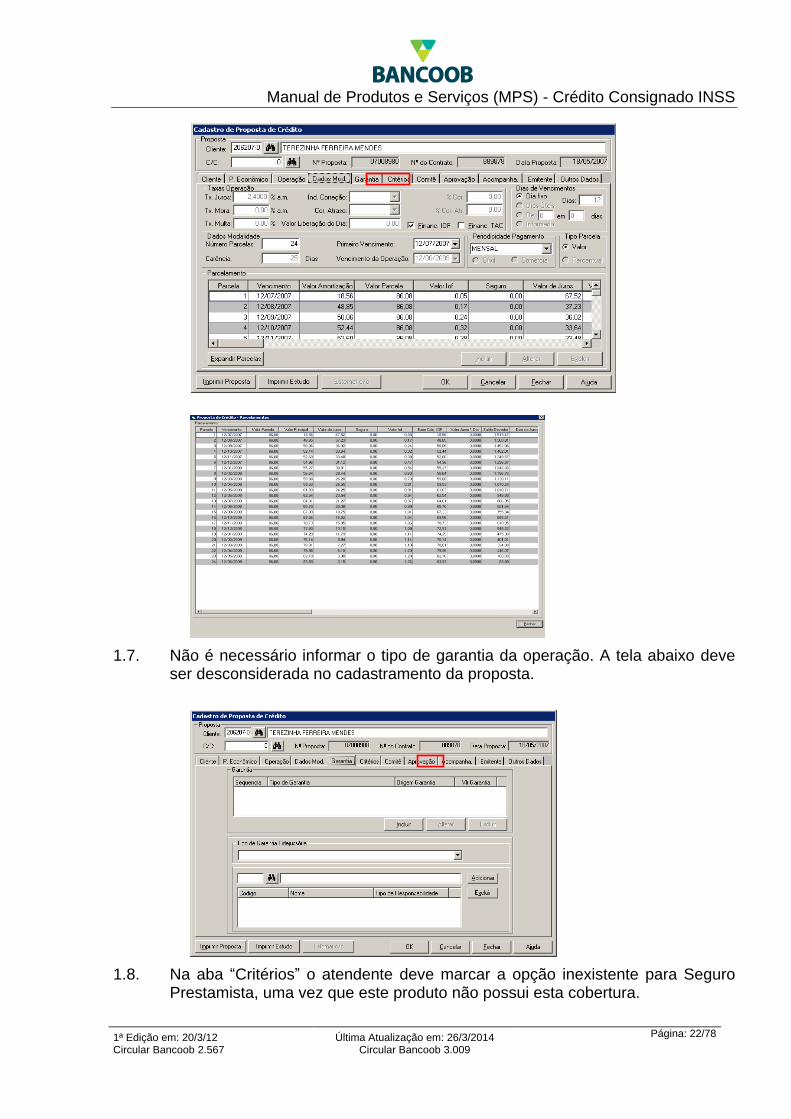

1.7. Não é necessário informar o tipo de garantia da operação. A tela abaixo deve ser desconsiderada no cadastramento da proposta.

1.8. Na aba “Critérios” o atendente deve marcar a opção inexistente para Seguro Prestamista, uma vez que este produto não possui esta cobertura.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 23/78

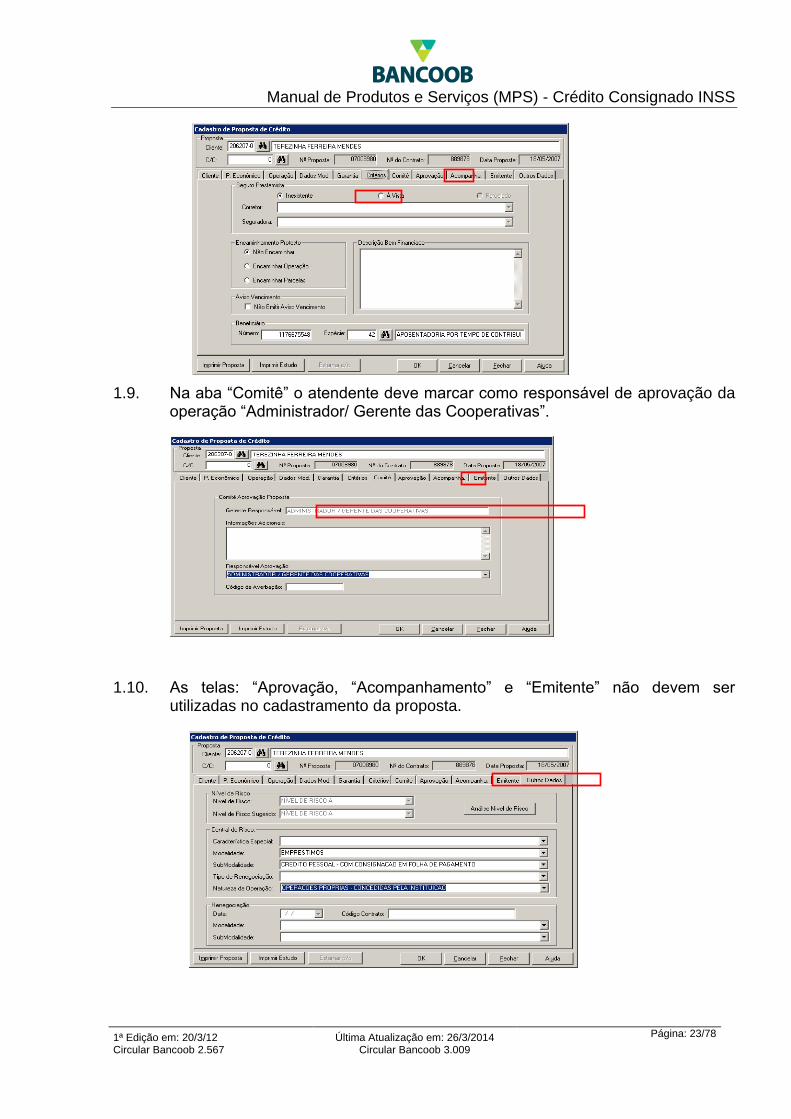

1.9. Na aba “Comitê” o atendente deve marcar como responsável de aprovação da operação “Administrador/ Gerente das Cooperativas”.

1.10. As telas: “Aprovação, “Acompanhamento” e “Emitente” não devem ser utilizadas no cadastramento da proposta.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 24/78

1.11. Na aba “Outros Dados” acima, indicar a “Modalidade” = Empréstimos, a “Sub-modalidade” = Crédito Pessoal – com Consignação em Folha de Pagamento e a “Natureza da Operação” = Operações Próprias – Concedidas pela Instituição.

1.12. Em seguida o atendente deve clicar no botão “OK” para concluir o cadastramento e para imprimir os comprovantes da operação conforme abaixo:

1.12.1. Impressão da proposta: opcional.

1.12.2. Impressão do instrumento de crédito: impressão obrigatória, posteriormente deve ser coletada a assinatura do tomador e enviar o documento para o CPS do Bancoob.

1.12.3. Nota promissória: impressão desnecessária:

1.12.4. Autorização de desconto em folha de pagamento (ADF): impressão obrigatória, posteriormente deve ser coletada a assinatura do tomador e enviar o documento para o CPS do Bancoob.

1.13. Se ocorrer algum erro na impressão da documentação o atendente deve acessar: Produtos Bancoob, aba “Relatórios”, opção “Consulta Proposta” e reimprimir. Em hipótese alguma deverá ser alterado qualquer parâmetro da proposta cadastrada, pois pode acarretar problemas futuros.

1.14. Após o cadastramento, a proposta será incluída no arquivo de averbação do Bancoob que será enviado todo o dia para à Dataprev.

1.15. O prazo de análise das propostas pela Dataprev é de até 4 (quatro) dias úteis. Após este prazo será enviado ao Bancoob uma arquivo de resposta, informando averbação ou não da proposta.

1.16. Após o envio, a Cooperativa não deverá abrir ou recalcular a proposta, pois pode acarretar divergências na parcela a ser consignada no INSS, no valor da proposta de crédito, ou ainda a não aprovação da operação pelo sistema.

1.17. A cooperativa deverá consultar a “Tela de Consultas de Averbações” para obter informações sobre o status das propostas.

1.18. As propostas averbadas pela Dataprev serão acatadas pelo Bancoob, o qual liberará os recursos conforme o critério de crédito cadastrado na proposta.

1.19. Para propostas não averbadas pela Dataprev, a Cooperativa deverá informar ao solicitante a recusa da operação e inutilizar a CCB e a ADF.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 25/78

Seção 5: Conferência, envio e custódia da documentação

1. Documentação Solicitada

1.1. Comprovante de regularidade do CPF do tomador obtido através do site da receita federal. Só serão aceitos documentos com situação cadastral REGULAR. A consulta pode ser feita no link: http://www.receita.fazenda.gov.br/Aplicacoes/ATCTA/cpf/ConsultaPublica.asp.

1.2. Cédula de Crédito Bancário (CCB), Anexo IV, em três vias com a seguinte destinação: 1ª via negociável – enviar para o CPS do Bancoob; 2ª via não negociável – arquivo da cooperativa singular; 3ª via – entregar ao Tomador.

1.2.1. Quando se tratar de tomador analfabeto, deverão ser coletadas as impressões digitais na CCB e na ADF. Neste caso, devem também ser colhidas as assinaturas de duas testemunhas, devidamente identificadas pelo nome, CPF e/ou RG.

1.2.2. Tendo como referência o artigo 8 da Lei 6001/1973 os atos praticados por indígenas devem ser firmados em conjunto com a FUNAI. Portanto, na concessão de empréstimos a indígenas, devidamente identificados pela carteira de identidade, a CCB deverá ter a assinatura do funcionário da FUNAI ao lado da assinatura do indígena. Faz-se necessário também anexar cópia da carteira funcional do funcionário da FUNAI aos demais documentos.

1.3. Extrato do benefício: este pode ser obtido no site da Previdência Social no endereço: http://www010.dataprev.gov.br/cws/contexto/hiscre/index.html.

1.4. Cópia dos documentos de identificação conforme legislação, mediante validação dos originais pela cooperativa. As cópias devem estar legíveis, do contrário não serão aceitas pelo Bancoob. A aceitação de documentos não previstos será feita da seguinte forma:

1.4.1. Nos casos em que o tomador não possuir RG ou CNH a substituição do documento de identificação deverá obedecer MIG Cadastro.

1.4.2. Somente será aceita a Carteira de Trabalho (CTPS) como documento de identificação em último caso, devido a facilidade de falsificação.

1.4.3. A cooperativa deverá obrigatoriamente enviar para o CPS junto com o dossiê da operação cópia da frente e verso da página com foto e assinatura da carteira de trabalho. Ambas as cópias solicitadas deverão conter o carimbo de “confere com o original”, além da assinatura e carimbo do funcionário da cooperativa responsável pela conferencia.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 26/78

1.4.4. Ausência do envio das cópias das folhas da Carteira de Trabalho junto aos documentos que compõe o dossiê da operação, assim como a ausência dos carimbos e assinatura descritos no item 4.2.1. acarretarão a liquidação pelo Bancoob do saldo devedor contratado na conta convênio da cooperativa.

1.4.5. Importante: a Carteira de Trabalho (CTPS) é um documento que pode permitir a ação de fraudadores devido ao seu processo de confecção não ser realizado por Órgão Público, cabendo a singular, no processo de formalização da operação, buscar informações que identifiquem a sua originalidade, inclusive se necessário, baseadas nos apontamentos efetivamente realizados na carteira por atuais ou antigos empregadores, evitando assim a utilização de documentos falsos por possíveis fraudadores ou quadrilhas. Além disso, a cooperativa deverá evitar a contratação de operações com a utilização da carteira de trabalho como identificação do tomador quando a mesma não possuir registros ou apontamentos de vínculos empregatícios

1.4.6. Não serão aceitas cópias de documentos de identificação ilegíveis.

1.5. Comprovante de residência com as seguintes características:

1.5.1. Data de emissão inferior ou igual a 90 (noventa) dias da data da operação do empréstimo;

1.5.2. Estar em nome do tomador ou de um parente de 1º grau (necessária comprovação de vínculo);

1.5.3. Conter claramente a data de referência do documento e ter sido postado pelos correios.

1.5.4. Se o tomador do empréstimo não possuir comprovante de residência em seu nome, deverá solicitar ao proprietário do imóvel uma declaração informando que o tomador reside naquele endereço. Esta declaração deve ter firma reconhecida e um comprovante de endereço em nome do proprietário, em anexo.

1.5.5. Caso o tomador do empréstimo resida em imóvel próprio, mas não possua comprovante de residência, deverá preencher a “Declaração de Endereço Residencial”, Anexo VII. A cooperativa deverá solicitar a assinatura do tomador no documento e de duas testemunhas devidamente identificadas.

1.6. Formulário de autorização para desconto em folha de pagamento (ADF). O tomador deve autorizar prévia, expressamente e por escrito, que a consignação seja efetuada no benefício previdenciário, devendo assinar a ADF, Anexo V. O documento deve conter o carimbo de assinatura conferida.

1.7. Recibo de Empréstimo: quando a liberação do empréstimo for realizada no caixa, a cooperativa devera encaminhar a via devidamente assinada pelo tomador e autenticada no caixa da cooperativa.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 27/78

1.8. Checklist: Para cada operação deverá ser utilizado o Anexo III, como ferramenta de controle dos documentos enviados. Seu envio é obrigatório.

1.9. O Borderô de Encaminhamento da Documentação, Anexo X, deverá conter os respectivos documentos de todas as operações que fizerem parte do lote de remessa ao CPS do Bancoob, em duas vias para que o CPS de destino devolva à cooperativa, devidamente protocolado.

2. Conferência e custódia

2.1. A conferência preliminar da documentação será feita pela cooperativa singular.

2.2. A custódia será efetuada pelo Bancoob, por meio dos Centros de Processamento de Serviços (CPSs). Segundo o disposto no § 4º do Artigo 1º da Instrução nº. 121 do INSS, de 1º/7/2005 o prazo de custódia desta documentação deverá ser de 5 (cinco) anos.

2.3. O INSS poderá, a qualquer momento, solicitar a apresentação de contratos das operações de crédito ou mesmo a devolução de importâncias devidamente atualizadas. Na constatação de irregularidades serão aplicadas as penalidades descritas no art. 52 da mesma IN28.

2.4. Em nenhuma hipótese a cooperativa deverá incluir no Sisbr propostas com documentação incompleta e sem as respectivas assinaturas do proponente, testemunhas ou órgão conforme disposto nos itens 1.2.1 e 1.2.2 desta seção.

2.5. Nas CCBs e ADFs devem constar o carimbo de “Assinatura Confere” da cooperativa devidamente rubricada por um funcionário.

2.6. Em nenhuma hipótese poderá ocorrer reaproveitamento de documentação (CCB e ADF), ou propostas não aprovadas para a formalização de uma nova operação. Caso a cooperativa deseje efetuar uma nova tentativa de aprovação, deverá inserir uma nova proposta no sistema.

2.7. A(s) CCB(s) e ADF(s) deverão ser destruídas quando a proposta de crédito for indeferida.

2.8. Caso seja verificada alguma desobediência às normas contidas nesse manual, bem como na legitimidade da documentação, o Bancoob poderá debitar na conta-convênio da cooperativa eventuais prejuízos sofridos em decorrência da incorreta formalização das operações, e efetuar a liquidação das operações na Dataprev.

3. Envio da documentação

3.1. A cooperativa deverá enviar a documentação completa ao CPS do Bancoob em até 7 (sete) dias úteis para contratos liberados do dia 1º a 26 do mês corrente. Para contratos liberados entre os dias 27 e 30 ou 31, o prazo de entrega da documentação é até o dia 6 do mês seguinte. A documentação deverá estar de acordo com o checklist.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 28/78

3.2. Atenção: em nenhuma hipótese deverá ser encaminhada documentação de proposta ainda não aprovada pela Dataprev ao CPS.

3.3. As cooperativas singulares deverão encaminhar a documentação por malote ao CPSs São Paulo ou Belo Horizonte O destino será definido de acordo com a central de filiação conforme tabela a seguir:

CPS São Paulo CPS Belo Horizonte

Singulares filiadas as Centrais Espírito Santo, Bahia, Goiás, Santa Catarina, São Paulo, Norte, Federalcred, DF, Rio, Cecresp, Amazônia, Nordeste, MT/MS e Paraná.

Singulares filiadas as Centrais Crediminas e Cecremge.

3.4. Os prazos estipulados no item 3.1 são condicionantes ao pagamento das comissões. Estas serão apuradas e pagas até o dia 10 (dez) do mês subsequente. Maiores detalhes estão expostos na seção 13, capítulo 5, título 2.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 29/78

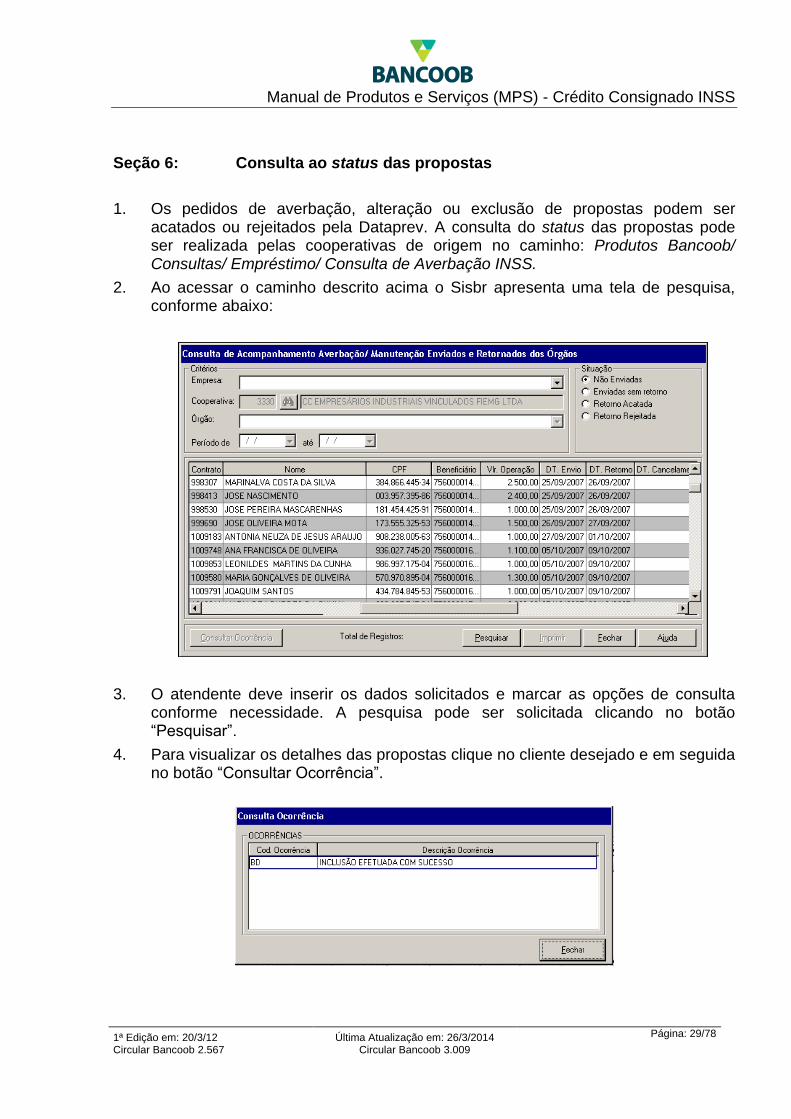

Seção 6: Consulta ao status das propostas

1. Os pedidos de averbação, alteração ou exclusão de propostas podem ser acatados ou rejeitados pela Dataprev. A consulta do status das propostas pode ser realizada pelas cooperativas de origem no caminho: Produtos Bancoob/ Consultas/ Empréstimo/ Consulta de Averbação INSS.

2. Ao acessar o caminho descrito acima o Sisbr apresenta uma tela de pesquisa, conforme abaixo:

3. O atendente deve inserir os dados solicitados e marcar as opções de consulta conforme necessidade. A pesquisa pode ser solicitada clicando no botão “Pesquisar”.

4. Para visualizar os detalhes das propostas clique no cliente desejado e em seguida no botão “Consultar Ocorrência”.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 30/78

5. Os detalhes são nomenclaturas padrões da Dataprev. Os denominação destas estão listadas a seguir.

5.1. AB - Tipo de operação inválida.

5.2. AE - "Tipo/Número de Inscrição Inválido” - Campo CPF não preenchido ou divergente do CPF do titular do benefício. O CPF informado está divergente do benefício cadastrado na base do INSS. O tomador deverá regularizar a situação no local do recadastramento (censo) ou em uma Agência da Previdência Social.

5.3. AH - Número Sequencial do registro no lote inválido – Problema tecnológico não inerente aos dados da proposta. Nesse caso, o Bancoob adotará as medidas cabíveis para correção do problema.

5.4. AI - Cód. segmento inválido.

5.5. AJ – Tipo de movimento.

5.6. AO - "Nome do Favorecido não informado" - Campo Nome não preenchido.

5.7. AP - Data vencimento da parcela inválida.

5.8. AY - "Sigla do Estado do Favorecido Inválida" - Campo UF não preenchido ou divergente da UF onde o Benefício é mantido.

5.9. "Agência Mantenedora da Conta Corrente do Favorecido/Depositário Inválido” (AM). Se a agência informada para crédito do empréstimo for diferente da agência de recebimento do benefício previdenciário, a operação não será acatada pela Dataprev.

5.10. "Conta Corrente/DV do Favorecido Inválido" (AN) – A conta e/ou o dígito verificador da conta informada para crédito do empréstimo diverge da conta e/ou o dígito verificador em que o beneficiário recebe seu benefício previdenciário.

5.11. BD - Inclusão efetuada com sucesso.

5.12. BE - Alteração efetuada com sucesso.

5.13. BF - Exclusão (ou baixa) efetuada com sucesso.

5.14. BL - Valor da parcela inválido.

5.15. BM - Identificação do contrato inválida.

5.16. CA - Código do banco inválido.

5.17. HA - Lote não aceito - Problema tecnológico não inerente aos dados da proposta. Nesse caso, o Bancoob adotará as medidas cabíveis para correção do problema.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 31/78

5.18. HB - Inscrição da empresa inválida para o contrato.

5.19. HC - Nome da empresa inválido.

5.20. HE - Tipo de serviço inválido - Problema tecnológico não inerente aos dados da proposta. Nesse caso, o Bancoob adotará as medidas cabíveis para correção do problema.

5.21. HH - Lote de serviço inválido - Problema tecnológico não inerente aos dados da proposta. Nesse caso, o Bancoob adotará as medidas cabíveis para correção do problema.

5.22. HI - Arquivo não aceito - Problema tecnológico não inerente aos dados da proposta. Nesse caso, o Bancoob adotará as medidas cabíveis para correção do problema.

5.23. HJ - Tipo de registro inválido - Problema tecnológico não inerente aos dados da proposta. Nesse caso, o Bancoob adotará as medidas cabíveis para correção do problema.

5.24. HK - Código remessa / retorno inválido - Problema tecnológico não inerente aos dados da proposta. Nesse caso, o Bancoob adotará as medidas cabíveis para correção do problema.

5.25. HL - Versão de layout inválida- Problema tecnológico não inerente aos dados da proposta. Nesse caso, o Bancoob adotará as medidas cabíveis para correção do problema.

5.26. HM - Mutuário não identificado – Número do benefício não encontrado na base da Dataprev.

5.27. HN - Tipo de benefício não permite empréstimo. São 3 (três) causas possíveis:

5.27.1. tomador bloqueou o benefício para empréstimo; ou

5.27.2. o tipo de benefício realmente não permite empréstimo; ou

5.27.3. no campo Banco no extrato do benefício está cadastrado, uma empresa convenente e não o nome de um banco.

5.28. HO - Benefício cessado ou suspenso – Ex: Beneficiário faleceu e o benefício foi cessado, ou o beneficiário mudou seu benefício de estado “UF” ocasionando a suspensão temporária do mesmo.

5.29. HP - Benefício possui representante legal - Mesmo em se tratando de benefício cuja espécie seja válida, possuindo representante legal, o benefício se torna inválido para obtenção de empréstimo.

5.30. HQ - Benefício é do tipo PA – Benefícios pagos a título de Pensão Alimentícia são inválidos para contratação de empréstimo.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 32/78

5.31. HR - Quantidade de contratos permitida excedida - Poderão ser consignadas no máximo seis operações em um mesmo benefício, mesmo que ainda exista margem consignável disponível.

5.32. HS - Benefício não pertence ao Banco.

5.33. HT - Início do desconto informado já ultrapassado.

5.34. HV - Qtd. parcelas inválidas – Deve ser respeitado o número máximo estabelecido pelo Ministério da Previdência Social (MPS).

5.35. HW - Margem consignável excedida. As causas possíveis são: margem de cartão de crédito ativada em outra instituição; empréstimo quitado em outro banco, mas não excluído na base; empréstimo em vigor em outro banco; diferença de centavos no cálculo da margem (tentar um valor mais baixo de parcela); entrada de nova consignação obrigatória ainda não relatada no extrato do benefício (ex.: pensão alimentícia, etc.).

5.36. HX - Empréstimo já cadastrado.

5.37. HY - Empréstimo inexistente.

5.38. HZ - Empréstimo já encerrado.

5.39. H1 - Arquivo sem trailer - Problema tecnológico não inerente aos dados da proposta. Nesse caso, o Bancoob adotará as medidas cabíveis para correção do problema.

5.40. H3 - Não descontado – outros motivos.

5.41. IA - "Primeiro nome do mutuário diferente do primeiro nome do movimento do censo ou diferente da base de Titular do Benefício" – O nome cadastrado diverge da base de dados da DATAPREV.

5.42. TA - Lote não aceito – totais do lote com diferença. Problema tecnológico não inerente aos dados da proposta. Nesse caso, o Bancoob adotará as medidas cabíveis para correção do problema.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 33/78

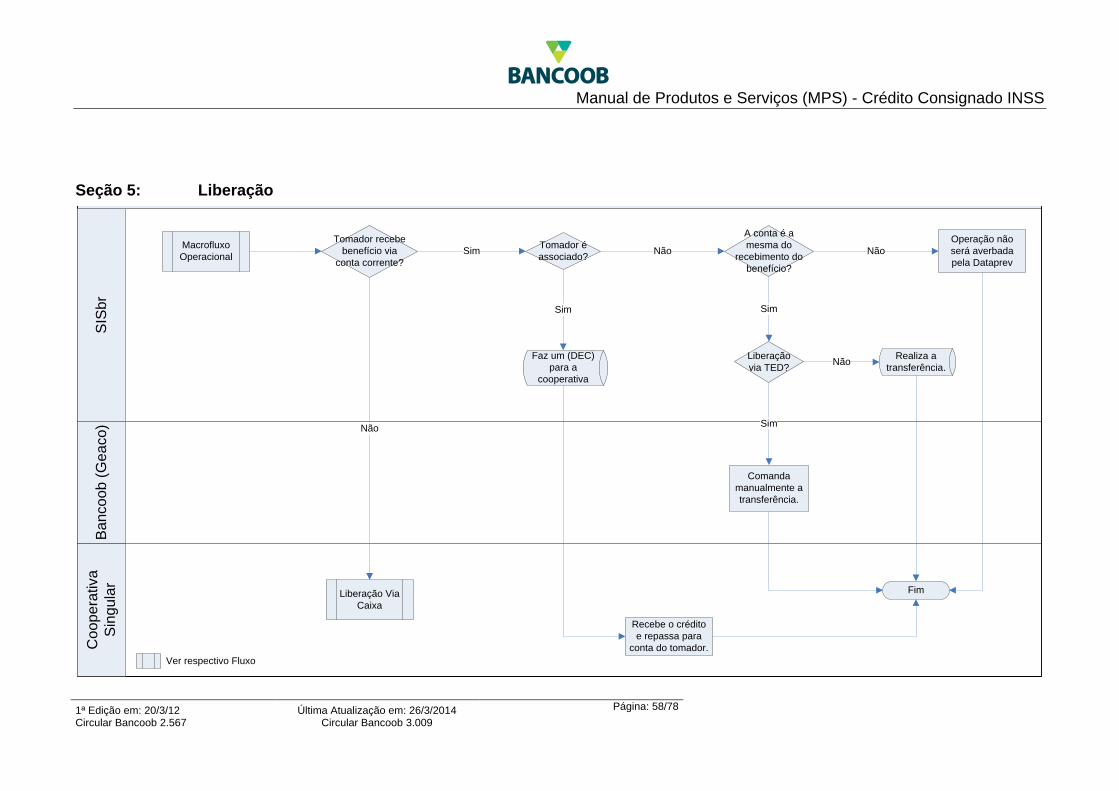

Seção 7: Liberação de Empréstimos

1. Regras gerais:

1.1. A liberação do empréstimo poderá ser:

1.1.1. Na conta corrente do beneficiário em instituição financeira indicada, desde que seja a mesma utilizada para recebimento do benefício previdenciário.

1.1.2. No Caixa, quando o tomador receber via cartão benefício.

1.2. Quando o beneficiário for associado, as liberações serão realizadas automaticamente pelo sistema, via Depósito entre Cooperativas (DEC).

1.3. Caso o beneficiário não seja associado, mas detenha conta corrente em outra instituição financeira as liberações serão realizadas via Documento de Ordem de Crédito (DOC) ou Transferência Eletrônica Disponível (TED), conforme o valor da operação. Também de forma automática.

1.4. Se a conta informada for diferente da conta utilizada para recebimento do benefício previdenciário, a operação não será averbada pela Dataprev.

1.5. Para operações com valores superiores a R$3 mil, cujas liberações forem realizadas via TED, o Bancoob (Geaco) consulta o “Relatório de Créditos DEC/DOC/TED do Dia” e comanda manualmente os pagamentos. As demais liberações (via DOC, DEC ou caixa) serão realizadas automaticamente pelo sistema.

1.6. A Dataprev leva até 4 (quatro) dias úteis para autorizar a operação. Após o recebimento da confirmação da consignação o Bancoob terá até 2 (dois) dias úteis para liberar o crédito.

1.7. Se por algum motivo, o crédito for devolvido ao Bancoob (ex.: dados indevidos da c/c indicada para o crédito), a cooperativa de origem deverá validar os dados da conta corrente de destino para que seja efetuado o crédito.

1.8. No caso de desistência por parte do beneficiário a cooperativa deverá solicitar ao Bancoob o boleto para quitação da operação. Os encargos deverão ser arcados pela cooperativa. O Bancoob irá notificar a Dataprev da desistência para exclusão do desconto em folha.

1.9. Caso a comissão tenha sido paga e houver desistência da operação, por parte do beneficiário, o Bancoob realizará o estorno do comissionamento.

1.10. Cooperativas que não possuírem conta-convênio não poderão incluir propostas de empréstimos com o critério de liberação de recursos no caixa. Apenas poderão optar pelos critérios: DEC, DOC ou TED.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 34/78

2. Liberação Via Caixa:

2.1. O sistema SisBr recebe o arquivo com confirmação das consignações e faz o crédito do recurso na conta convênio da Cooperativa Singular.

2.2. Cooperativa singular consulta as operações aprovadas, que deverão ser pagas no caixa.

2.3. Cooperativa singular avisa beneficiário sobre a aprovação da operação (pessoalmente, telefone ou e-mail).

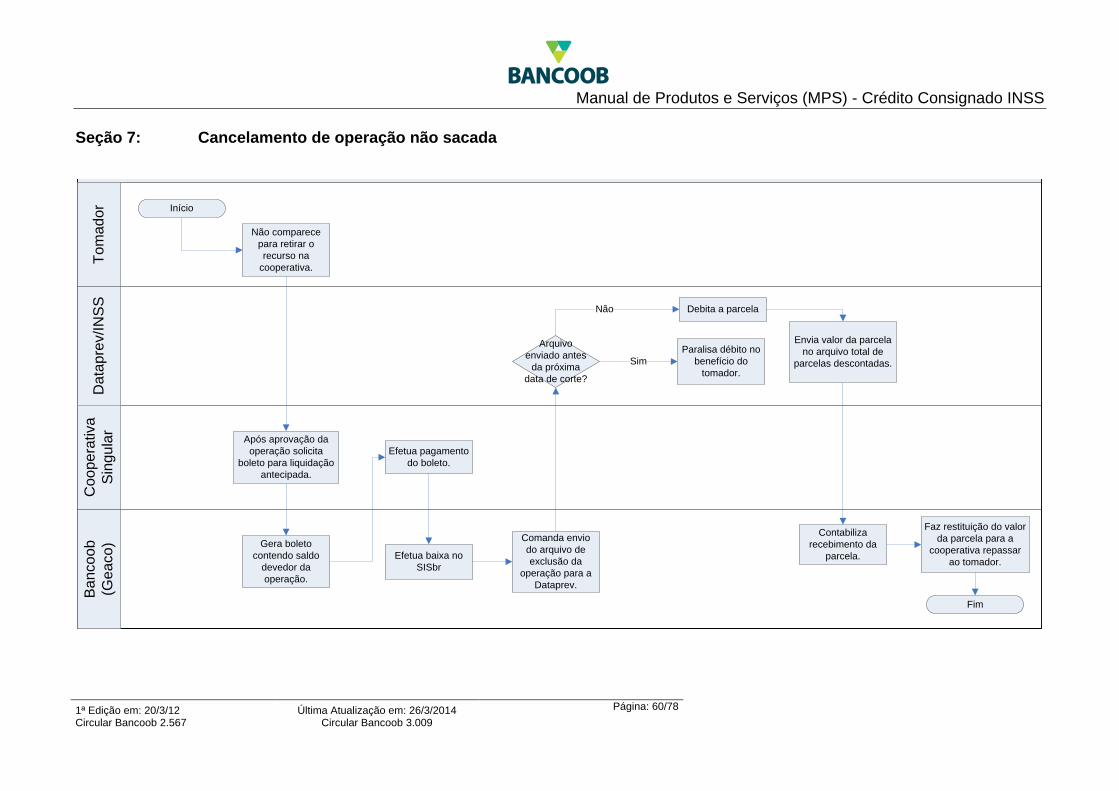

2.4. Se no prazo de 2 (dois) dias úteis não for possível localizar o beneficiário, caberá à cooperativa acionar o Bancoob para liquidação antecipada da operação por meio de boleto (Fluxo VIII no título 2, capítulo 7, seção 8).

2.5. Beneficiário comparece no setor de atendimento da cooperativa e se identifica (CPF, RG);

2.6. A equipe de retaguarda da Cooperativa acessa o módulo de retaguarda do Sisbr e imprime recibo em três vias: Bancoob, Cooperativa e beneficiário.

2.7. O atalho a ser seguido é: retaguarda/relatórios/consignação folha de pagto/recibo pagto empréstimo. Neste atalho poderão ser visualizados os recibos a pagar e os pagamentos efetuados, lembrando que os recibos não poderão ser reemitidos.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 35/78

2.8. A equipe de retaguarda enviará as 3 (três) vias do recibo assinadas ao caixa.

2.9. O caixa digita o número do recibo fornecido pela retaguarda (opção 09 – Empréstimo na tela abaixo) e autentica as três vias, fazendo o lançamento no histórico específico (Liberação de Empréstimos). As telas do caixa são as seguintes:

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 36/78

2.10. O caixa autentica o recibo e entrega uma via ao tomador, arquiva a 2ª (segunda) via na cooperativa, encaminha a 3ª (terceira) via para a retaguarda.

2.11. A 3ª (terceira) via autenticada deve ser encaminhada ao CPS – Bancoob, para compor o dossiê da operação.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 37/78

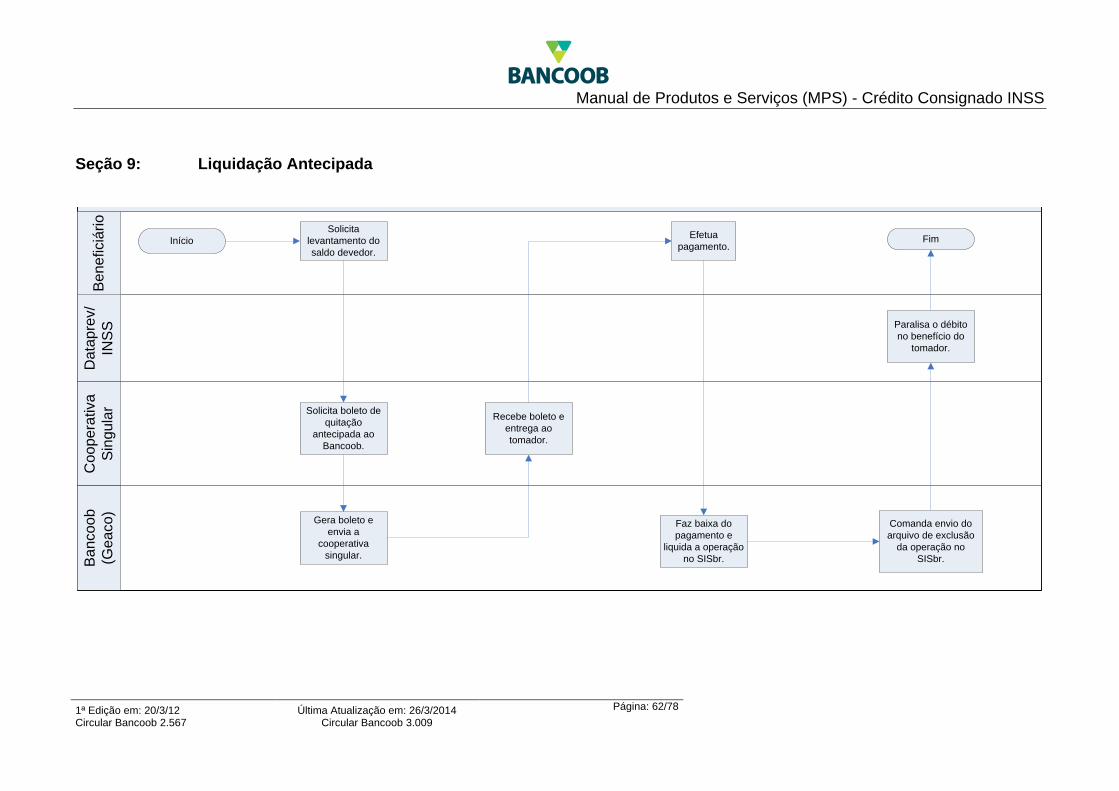

Seção 8: Liquidação antecipada

1. Caso o tomador deseje quitar antecipadamente seu empréstimo, deverá solicitar à cooperativa singular.

2. Para efetuar a liquidação antecipada do empréstimo à cooperativa singular deve preencher o formulário “Solicitação de Amortização e Liquidação”, Modelo-03113, disponível no serviço “Disponibilização de Arquivos e Formulários (DAF)”, na intranet, endereço: http://172.16.2.13/daf. O formulário deve ser enviado ao Bancoob (Geaco) através do e-mail [email protected].

2.1. Solicitações de boletos efetuadas após as 16h serão atendidas no primeiro dia útil seguinte.

3. Atenção: é vedada a emissão de boletos para liquidação de contrato ou liquidação de parcelas pela própria cooperativa, para as operações de Crédito Consignado INSS.

4. O tomador efetuará o pagamento do boleto na cooperativa, em data escolhida por ele, desde que não ultrapasse a data de vencimento da próxima parcela.

5. Ao receber o formulário o Bancoob gera o boleto de liquidação e encaminha à cooperativa. As solicitações de boletos efetuadas após as 16h só serão atendidas no primeiro dia útil seguinte

6. O tomador poderá efetuar o pagamento do boleto na cooperativa, em data escolhida por ele, desde que não ultrapasse a data de vencimento da próxima parcela.

7. O recibo de pagamento da restituição deve ser obrigatoriamente assinado pelo tomador, autenticado pela cooperativa e encaminhado ao CPS. O recibo está disponível no DAF, na intranet, endereço http://172.16.2.13/daf, “Recibo de Restituição – Crédito Consignado”.

8. Após o pagamento do boleto, o Bancoob (Geaco) providenciará a liquidação da operação no Sisbr e enviará arquivo à Dataprev em até 05 (cinco) dias úteis de acordo com Art. 23 parágrafo 2º da IN 28 INSS. A Dataprev retornará a confirmação da liberação da margem em até 4 (quatro) dias úteis.

9. Se houver desconto no benefício de parcelas já quitadas, o Bancoob (Geaco) ressarcirá o valor ao beneficiário após o recebimento do recurso do INSS,baixa e conciliação dos arquivos.

10. A cooperativa deve informar ao beneficiário/tomador que toda liquidação antecipada o INSS poderá descontar até duas parcelas em seu benefício, que serão restituídas de acordo com o item 6.É vedada a emissão de boletos para liquidação de contrato ou liquidação de parcelas pela própria cooperativa.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 38/78

11. Ocorrendo cobrança de parcelas após a quitação do empréstimo a cooperativa irá utilizar o formulário “Solicitação de Restituição de Pagamento Indevido de Parcela”, Modelo-03114, disponível no serviço DAF, e enviá-lo, devidamente preenchido com os dados bancários do beneficiário à Geaco conforme item 1.

12. Nos casos em que o beneficiário não receber via conta corrente a cooperativa deve colocar esta informação no formulário em questão. O crédito será efetuado na conta convênio.

13. Quando houver desenquadramento do limite de prazo ou idade o Bancoob poderá efetuar a liquidação do contrato na conta convênio da cooperativa.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 39/78

Seção 9: Cancelamento, perda de renda, falecimento e glosas

1. Definição:

1.1. Há basicamente três eventos que implicam em redução e perda da renda:

1.1.1. Óbito do beneficiário, que é o mais comum e resulta na cessação do benefício;

1.1.2. Decisão legal, por ordem judicial (negativa da existência do direito previdenciário, no todo ou em parte, concessão de pensão alimentícia, que é descontada do valor do benefício e outras); e

1.1.3. Decisão do INSS, em virtude de revisão ou desdobramento do benefício, verificação de fraude ou irregularidade na concessão, entre outras, mas sempre também por uma razão legal.

1.2. A verificação do evento que determina a redução do valor do benefício, seu cancelamento ou suspensão ocorre a posteriori, podendo gerar glosas, conforme item 4 desta seção.

1.3. Em muitos casos, existe a possibilidade de revisão da situação, que pode resultar em reativação do benefício ou restauração do seu valor.

1.4. Devido ao tamanho do cadastro da Previdência, ao grande número de homônimos e à comparação do nome do beneficiário, entre os critérios de verificação de óbitos, até mesmo uma cessação de benefício por óbito pode vir a ser estornada, em razão de lançamento indevido.

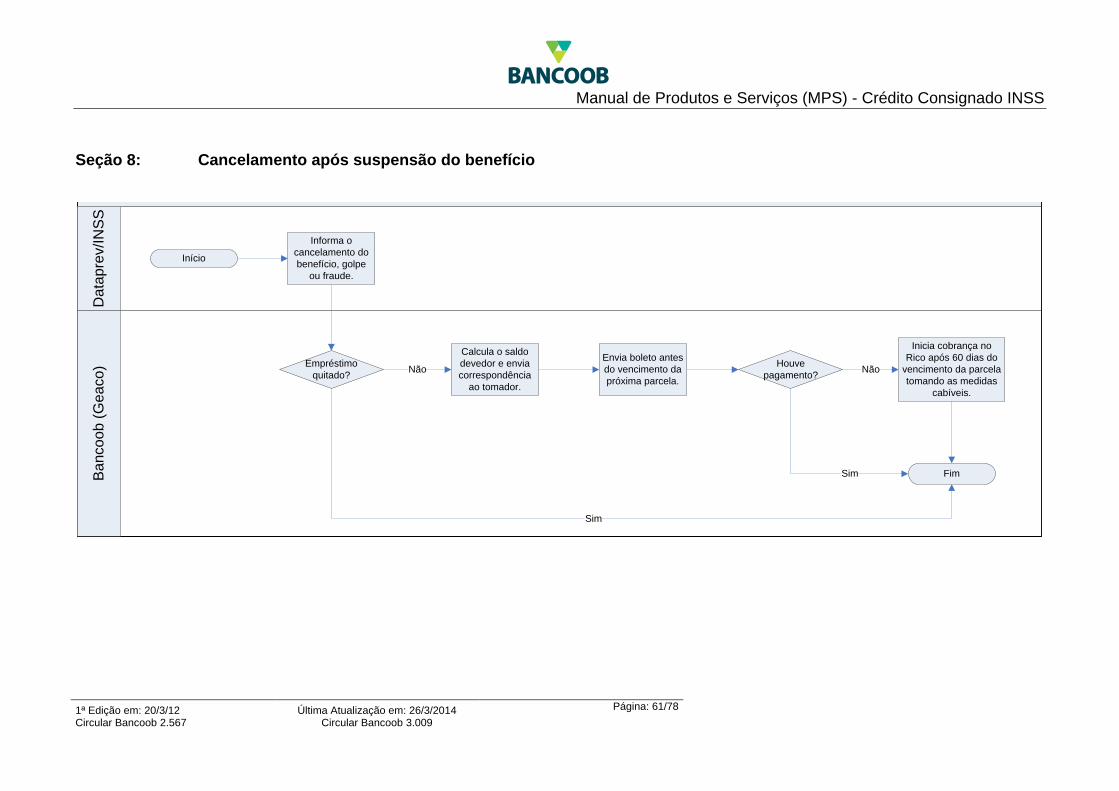

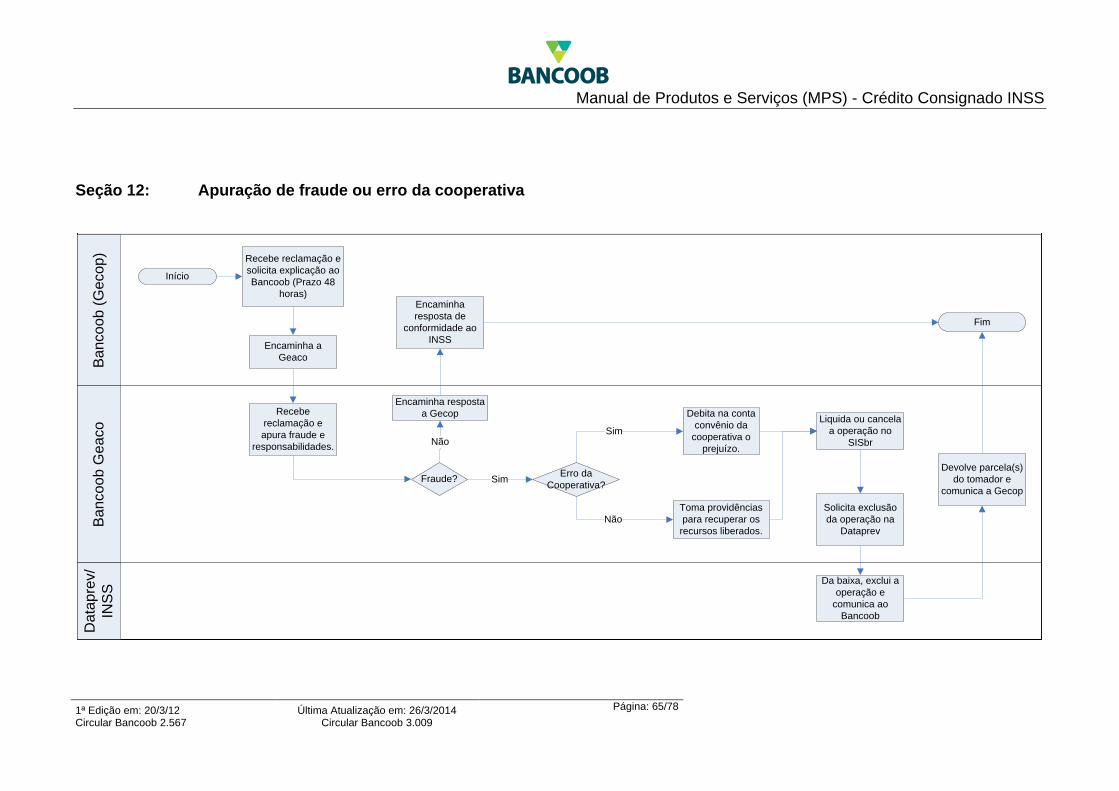

2. Cancelamento/suspensão do benefício ou fraude:

2.1. Os motivos para o não desconto de uma parcela estarão descritos no arquivo de “Parcelas Descontadas” enviado mensalmente pela Dataprev.

2.2. A inadimplência ocasionada pelo cancelamento ou suspensão do benefício está descrita no fluxo “Inadimplência por cancelamento/suspensão do benefício”, na seção 6 do capítulo 7 do título 2.

2.3. A inadimplência ocasionada por fraude ou erro da cooperativa, que os dados e documentos do beneficiário são usados por terceiros para obtenção do empréstimo, está descrita no fluxo “Apuração de fraude e erro da cooperativa”, na seção 7 do capítulo 7 do título 2.

2.4. Caso não ocorra pagamento de qualquer uma das parcelas, por suspensão ou cancelamento do benefício, inicia-se o processo de cobrança, de acordo com os procedimentos atuais de recuperação de crédito.

3. Falecimento do tomador:

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 40/78

3.1. Em caso de falecimento do tomador a cooperativa deverá solicitar aos seus herdeiros ou sucessores, o atestado de óbito e enviar ao Bancoob cópia autenticada juntamente com os demais documentos exigidos (conforme o caso). Deverá também, alterar no sistema, o status do tomador para “falecido” no módulo plataforma/atendimento/pessoa física/falecido.

3.2. O óbito de um tomador pode ser validado de três formas:

3.2.1. Comunicação formal e direta ao INSS feita por parentes ou amigos do falecido, por empresa conveniada, ou por qualquer outra pessoa;

3.2.2. Solicitação de benefício previdenciário decorrente do falecimento (pensão por morte para o cônjuge, filhos ou herdeiros legais), no qual se comprova o óbito, acabando por implicar no primeiro caso;

3.2.3. Por informação do sistema de óbitos da Previdência, alimentado, em decorrência de obrigação legal, pelos cartórios de registro civil de todo o Brasil.

3.3. A cooperativa que se recusar a prestar informações e/ou não enviar as documentações solicitadas, o Bancoob poderá debitar na conta-convênio da cooperativa os prejuízos sofridos em decorrência da omissão de informações.

3.4. O Bancoob (Geaco) controlará cada caso e efetuará a cobrança aos herdeiros ou sucessores do tomador.

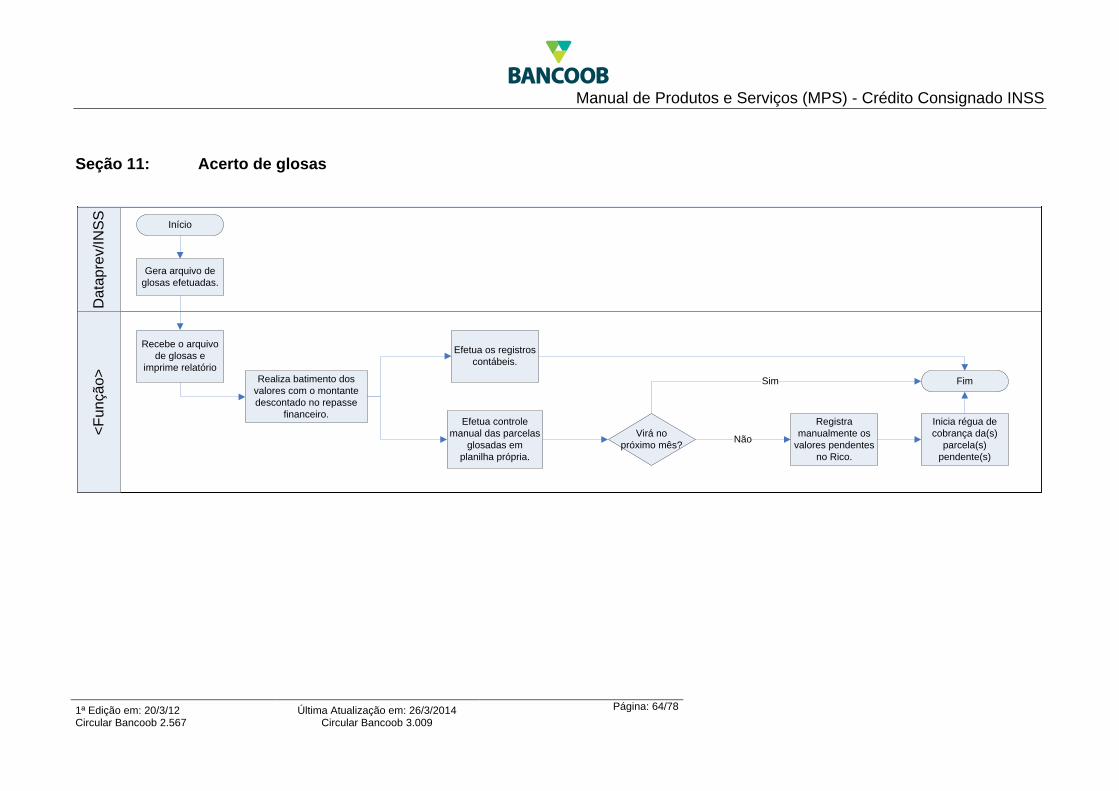

4. Glosas:

4.1. Significa um estorno de pagamento dos valores efetuados na última competência, ou em anteriores.

4.2. É comum no sistema previdenciário verificar que benefícios já pagos não eram devidos, no todo ou em parte. As razões mais comuns para isso são:

4.2.1. Óbito do beneficiário: os créditos decorrentes do benefício são efetuados a cada mês, mas a ocorrência do óbito pode ser detectada após um mês, e até que seja processada a próxima folha de pagamento, podem ter ocorrido um ou mais créditos indevidos, que terão que ser estornados (glosados).

4.2.2. Não recebimento do crédito: o beneficiário não efetuou saque dos valores creditados dentro do prazo legal.

a) para pagamentos efetuados em conta corrente, considera-se o crédito como recebido pelo beneficiário, com o efetivo lançamento, portanto, nessa modalidade não existe a figura do não-recebimento.

b) a apuração do crédito não pago pode ocorrer até na terceira folha de pagamento posterior à disponibilização inicial do crédito para o beneficiário.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 41/78

4.2.3. Outros motivos: verificação de irregularidade no benefício, pelo INSS, via auditoria, ou por determinação judicial, com efeito retroativo, afetando seu valor no todo ou em parte, e revisão do benefício para valor menor.

4.3. Os valores a serem glosados são apurados durante o cálculo da folha de pagamento, discriminados em arquivo eletrônico separado (arquivo de glosas), gerado mensalmente e enviado ao Bancoob com o arquivo de parcelas descontadas. Os valores discriminados no arquivo de glosas são os originais das competências a que se referem, sem nenhuma correção financeira.

4.4. A efetivação da glosa se dá pela subtração entre o valor do próximo repasse a ser creditado para o Bancoob, e o valor a ser glosado, corrigido, pela variação da taxa Selic, até a data do efetivo repasse do INSS.

4.4.1. Exemplo: o Banco pode receber um arquivo de glosa em fevereiro/07, relativo a descontos indevidos realizados em 1º de dezembro de 2005. Para saber o valor que será descontado, basta calcular a variação da taxa Selic, de 1/12/05 até 7/3/07 sobre o valor da glosa informado no arquivo. No caso, 7 (sete) de março, é a data do repasse do INSS para os bancos.

4.5. Após a efetivação da glosa, a Geaco deverá adotar os seguintes procedimentos:

4.5.1. Controlar as parcelas glosadas, utilizando o relatório gerado no Sisbr, que contém os dados enviados no arquivo mensal de glosas da Dataprev.

4.5.2. Conferir os valores informados no relatório (corrigidos pela taxa Selic) com os descontados no repasse financeiro feito pelo INSS ao Bancoob.

4.5.3. Registrar os valores glosados, pelos valores originais das parcelas, na conta contábil “Glosas a Receber – Credconsignado INSS”, rubrica 1.8.8.92.01.028-3 – 5806-9.

4.5.4. Incluir as parcelas glosadas no RICO, para iniciar a aplicação da régua de cobrança.

4.5.5. Efetuar a baixa na conta-contábil citada no subitem 4.5.3 se receber o pagamento das parcelas registradas.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 42/78

Capítulo 4: Principais atribuições

Seção 1: Bancoob

1. Gerência Comercial de Produtos e Serviços (Gecop):

1.1. Firmar parceria com a cooperativa central, por meio do “Contrato de Prestação de Serviços”, Anexo I e com as respectivas cooperativas singulares pelo “Termo de Adesão ao Contrato de Prestação de Serviço” Anexo II.

1.2. Cadastrar os parâmetros das condições comerciais do convênio e mantê-los atualizados no Sisbr.

1.3. Fornecer ao INSS e-mail de contato do banco, atualizando-o sempre que necessário.

1.4. Representar o Bancoob na Ouvidoria do INSS, acionando as áreas do banco, inclusive a Ouvidoria do Bancoob, quando necessário, para a apuração e solução de irregularidades, respondendo aos pleitos, de forma conclusiva, até 2 (dois) dias úteis.

Observação: os titulares de benefícios poderão utilizar o Anexo IX para facilitar o encaminhamento de suas reclamações ao INSS.

1.5. Informar ao Departamento de Consignações do INSS as taxas de juros praticadas nos empréstimos, a cada alteração processada por decisão do Bancoob ou por imposição normativa do INSS, por meio do endereço eletrônico: [email protected], Anexo VIII.

1.5.1. As alterações de taxas deverão ser informadas com a indicação do dia da entrada em vigor, com 5 (cinco) dias de antecedência, exceto quando a alteração decorrer de limite imposto pelo INSS.

1.5.2. Os prazos não operados pelo Bancoob deverão ser indicados na tabela enviada ao INSS.

1.6. Treinar as cooperativas centrais e singulares para prospecção e realização das operações, garantindo o cumprimento das metas do Bancoob.

1.7. Após a formalização da adesão da cooperativa singular, comunicar o fato à Gepac para remessa do kit de divulgação do produto.

1.8. Acompanhar o pagamento das comissões às cooperativas, feito pela Geaco, mensalmente.

2. Gerência de Administração e Cobrança de Créditos (Geaco):

2.1. Diariamente, comandar o envio do arquivo de averbação das operações, realizadas no dia, pelas cooperativas singulares até às 17 horas.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 43/78

2.2. Receber, pelo e-mail [email protected], as solicitações de liquidação de operações, procedentes das cooperativas singulares.

2.3. Sempre que necessário, comandar o envio dos arquivos de manutenção para alteração/exclusão de propostas.

2.4. Recepcionar o arquivo resposta da Dataprev até 4 (quatro) dias úteis após o envio do arquivo de averbação.

2.5. Receber, pelo e-mail [email protected], as informações dos CPS sobre as operações que não foram regularizadas no prazo de 3 (três) dias úteis, a contar da formalização das pendências pelos CPSs, no GED.

2.6. Em caso de irregularidades ou fraudes, analisar a ocorrência e efetuar a liquidação/baixa do contrato, bem como registrar a liquidação da operação no arquivo de manutenção, enviando-o à Dataprev.

2.7. Solicitar à Gecop, o bloqueio da cooperativa singular para realização de novas operações, no caso de irregularidades sucessivas ou cuja gravidade justifique tal medida. A Gecop, por sua vez, solicitará o bloqueio à Relac.

2.8. Fazer o pagamento dos valores relativos aos custos de processamento da Dataprev até o 5º (quinto) dia útil do mês subseqüente ao do recebimento do arquivo de “Parcelas Descontadas”.

2.8.1. O custo de processamento é de R$0,70 (setenta centavos) por parcela consignada. Ex.: se um contrato tiver 24 (vinte e quatro) parcelas, serão cobrados R$0,70 (setenta centavos) durante 24 (vinte e quatro) meses;

2.8.2. O pagamento deverá ser feito por crédito para a conta-corrente da Dataprev, nº 5321-X, agência 3307-3, Corporate-DF, do Banco do Brasil;

2.8.3. O valor mínimo da fatura a ser paga ao INSS é de R$500,00 (quinhentos reais). Desta forma, a Geaco deverá efetuar controle para que não sejam efetuados créditos de valores menores, devendo acumular os valores a serem pagos até o montante igual ou superior ao piso mínimo;

2.8.4. Caso a Geaco não efetue o pagamento no prazo, sobre o valor devido incidirá atualização monetária tendo como base o índice correspondente à variação do IGP-M ocorrido entre a data de vencimento e a data do efetivo pagamento, pro rata die;

2.8.5. Independente da atualização monetária constante no subitem anterior, persistindo o inadimplemento por parte do Bancoob, por mais 20 (vinte) dias após o vencimento, ser-lhe-á aplicada multa, pro rata tempore, à razão de 1,0% a.m (um por cento ao mês) sobre o valor a ser ressarcido.

2.9. Receber da Geban o documento demonstrativo da remessa do recurso financeiro procedente do INSS, feito pela STN0004 para a conta de reserva bancária do Bancoob no 5º (quinto) dia útil de cada mês.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 44/78

2.10. Fazer a recepção do arquivo de “Parcelas Descontadas” que demonstra as parcelas e valores descontados em folha de pagamento, objeto das liquidações a serem efetuadas.

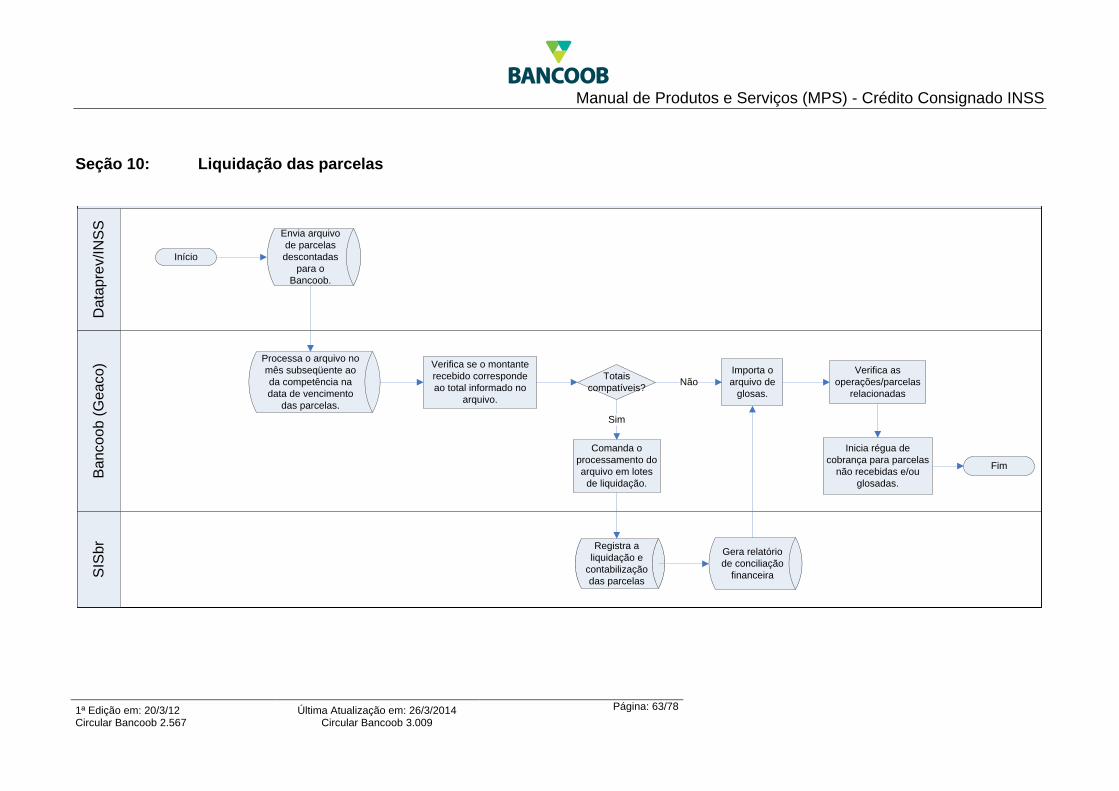

2.11. Efetuar a importação e processamento do arquivo de “Parcelas Descontadas” no dia de vencimento das parcelas dia 12 (doze) de cada mês, efetuando a conciliação financeira das parcelas do arquivo com o repasse financeiro feito pelo INSS.

2.11.1. Neste arquivo devem constar necessariamente todas as parcelas que deveriam ser descontadas no mês, conforme o contrato averbado. As parcelas descontadas normalmente receberão código 00 e as demais receberão códigos respectivos às situações de não desconto.

2.11.2. A Dataprev não processa desconto parcial. Assim não poderá haver valor divergente do averbado. Caso a margem seja suficiente para descontar apenas parte do valor da parcela, nada será descontado.

2.11.3. Quando uma parcela aparece com o respectivo motivo de não desconto em um mês, também não constará nos arquivos dos próximos meses, enquanto sua situação não se alterar.

Exemplo:

a) HO (benefício suspenso ou cessado). No mês 2/12 apareceu esse código no arquivo mensal para uma determinada parcela, indicando que o benefício ao qual a parcela está atrelada, no momento do fechamento da folha, estava suspenso/cessado, não permitindo o desconto.

b) no mês 3/12 se esse benefício continuar suspenso/cessado essa parcela não constará do arquivo mensal. No momento que esse benefício for reativado, a parcela do mês corrente voltará a constar no arquivo Mensal, mas as parcelas anteriores não serão descontadas.

2.12. No 5º (quinto) dia útil do mês subsequente ao mês de competência, contabilizar o recebimento do montante financeiro enviado pelo INSS, debitando a conta de Reserva Bancária: “1.42.28.00.001-2” “2056-1 - Sobre Depósitos à Vista – em Reais” e creditando a conta “4.9.9.92.11.128-8” “5635-3 - Valores a Receber – Credconsignado INSS”.

2.13. Após a confirmação do recebimento do montante financeiro e, na data de vencimento das parcelas mensais dia 12 (doze) de cada mês, comandar a liquidação das parcelas, utilizando as opções: ”Recepcionar Arquivo” “Importar Arquivo” e “Processar Arquivo” no Sisbr. O sistema debitará automaticamente a conta 4.9.9.92.11.128-8 5635-3 Valores a Receber – Credconsignado INSS e creditará a conta “1.6.1.20.01.001-2” “201-5 - Empréstimos R.P.L” para efetuar a baixa das parcelas de acordo com os dados constantes do arquivo importado.

Manual de Produtos e Serviços (MPS) - Crédito Consignado INSS

1ª Edição em: 20/3/12 Circular Bancoob 2.567

Última Atualização em: 26/3/2014 Circular Bancoob 3.009

Página: 45/78

2.14. Se o valor recebido do INSS for inferior ao total informado no arquivo de “Parcelas Descontadas”, verificar se a diferença corresponde ao total informado no arquivo de Glosas. Neste caso, deverá ser feita a baixa das parcelas informadas no arquivo de “Parcelas Descontadas” e para as parcelas informadas no arquivo de Glosas, adotar os seguintes procedimentos:

2.14.1. Efetuar o controle manual (Excel ou Access) das parcelas glosadas, utilizando o relatório gerado no Sisbr, que contém os dados enviados no arquivo mensal de glosas da Dataprev;

2.14.2. Fazer a conferência dos valores informados no relatório (corrigidos pela taxa Selic) com os valores descontados no repasse financeiro feito pelo INSS ao Bancoob;

2.14.3. Registrar os valores glosados, pelos valores originais das parcelas, na conta contábil “Glosas a Receber – Credconsignado INSS”, rubrica “1.8.8.92.01.028-3” “5806-9”;

2.14.4. Fazer a inclusão manual das parcelas glosadas no RICO, objetivando a aplicação da régua de cobrança;

2.14.5. Efetuar a baixa na conta contábil citada no subitem 2.14.3 quando do recebimento das parcelas nela registradas.

2.15. Apurar os valores de comissionamento das cooperativas singulares, por meio de relatório específico, conforme percentuais aplicados sobre os valores dos empréstimos, efetuando os créditos na data de pagamento estabelecida no contrato de prestação de serviços/termos de adesão, Anexo I e Anexo II.

2.16. Os valores de comissionamento serão creditados nas contas-convênio das cooperativas originadoras dos empréstimos. Em caso de inexistência de conta-convênio, os valores serão creditados à respectiva central que, por sua vez, deverá efetuar o repasse à singular.