modelo de fatores dinâmicos aplicado ao mercado brasileiro

TRANSCRIPT

FUNDAÇÃO GETULIO VARGAS

ESCOLA DE ECONOMIA DE SÃO PAULO

ALEXANDRE MAGNAGO CONCEIÇÃO

MODELO DE FATORES DINÂMICOS APLICADO AOMERCADO BRASILEIRO DE AÇÕES

SÃO PAULO

2017

ALEXANDRE MAGNAGO CONCEIÇÃO

MODELO DE FATORES DINÂMICOS APLICADO AOMERCADO BRASILEIRO DE AÇÕES

Dissertação apresentada ao Programa deMestrado Profissional da Escola de Economiade São Paulo da Fundação Getúlio Vargas,como requisito para a obtenção do título deMestre em Economia.

Área de concentração:Finanças Quantitativas.

Orientador:Prof. Dr. Juan Carlos Ruilova Teran

SÃO PAULO2017

Conceição, Alexandre Magnago. Modelo de fatores dinâmicos aplicado ao mercado brasileiro de ações / Alexandre Magnago Conceição. - 2017. 40 f. Orientador: Juan Carlos Ruilova Teran Dissertação (MPFE) - Escola de Economia de São Paulo. 1. Modelos econométricos. 2. Mercado de capitais. 3. Ações (Finanças). 4. Mercado financeiro. I. Ruilova Terán, Juan Carlos. II. Dissertação (MPFE) - Escola de Economia de São Paulo. III. Título.

CDU 336.76

ALEXANDRE MAGNAGO CONCEIÇÃO

MODELO DE FATORES DINÂMICOS APLICADO AOMERCADO BRASILEIRO DE AÇÕES

Dissertação apresentada ao Programa deMestrado Profissional da Escola de Economiade São Paulo da Fundação Getúlio Vargas,como requisito para a obtenção do título deMestre em Economia.

Área de concentração:Finanças Quantitativas.

Data da Aprovação: / /

Banca Examinadora:

Prof. Dr. Juan Carlos Ruilova Teran(Orientador)FGV - EESP

Profa. Dra. Airlane Pereira Alencar)USP - IME

Prof. Dr. Alessandro MarquisFGV - EESP

Dedico esse trabalho à minha família, cujo apoio me permitiu continuar a caminhar

Agradecimentos

Agradeço ao Credit-Suisse por me financiar nessa aventura. Aos meus professores,por me guiarem pelo caminho e, em especial, ao meu orientador, por me mostrar umainfinidade de possibilidades.

RESUMO

O uso de modelos de fatores dinâmicos permite analisar processos estocásticos com grandenúmero de dimensões, sendo exatamente esse o caso do mercado financeiro quando seconsideram as séries formadas pelos preços de ações. Ao se utilizar as previsões feitaspelos modelos, é possível criar estratégias de trading cuja performance pode ser aferida.De posse dos preços de fechamento de ativos pertencentes ao IBX100 no período de2010 até 2016, os parâmetros do modelo foram estimados e estratégias de trading forampropostas. Os indicadores de performance de algumas das estratégias superaram aquelesdo índice IBOVESPA no período estudado, oferecendo retorno anualizado de até 27%e máximo drawdawn de 21%, contra um retorno de 1.12% e max drawdawn de 48% doIBOVESPA. Portanto, esses modelos são capazes de capturar a dinâmica dos preços deações na medida em que suas previsões podem ser utilizadas para criar estratégias detrading com performance superior à do Índice IBOVESPA.

Palavras-chave: Análise PCA. Estratégias de Trading. Fatores Latentes. Modelo Econo-métrico. Séries Temporais.

ABSTRACT

Using dynamic factor models, one can analyse stocastic processes having multiple dimen-sions, that being the case on financial markets when considering the series formed by thestock prices. By using the model predictions it is possible to create trading strategies andmeasure their performance. With the closing prices of the stocks belonging to the IBX100index from 2010 till 2016, the model parameters were estimated and trading strategieswere proposed. The performance indicators of some strategies were superior than those ofthe IBOVESPA index on the given period of time, offering anualized returns of 27% and a48% maximum drawdawn against 1.12% anualized return and 48% maximum drawdawnon the IBOVESPA. Therefore, those models are capable of capturing the price dynamicin such a way that their predictions can be used to create trading strategies having aperformance higher than that of the IBOVESPA index.

Keywords: Econometric model. Latent Factors. Time series. Trading Strategies. PCAAnalysis.

Lista de ilustrações

Figura 1 – Evolução do portfólio gerado pela estratégia long-only com ew (estima-tion window) = 250 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Figura 2 – Evolução do portfólio gerado pela estratégia long-short com ew (esti-mation window) = 250 . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

Figura 3 – Evolução do portfólio gerado pela estratégia long-only com ew (estima-tion window) = 150 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Figura 4 – Evolução do portfólio gerado pela estratégia long-only com ew (estima-tion window) = 200 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

Figura 5 – Evolução do portfólio gerado pela estratégia long-short com ew (esti-mation window) = 150 . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

Figura 6 – Evolução do portfólio gerado pela estratégia long-short com ew (esti-mation window) = 200 . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

Figura 7 – Evolução do portfólio gerado pela estratégia direcional com ew (estima-tion window) = 150 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Figura 8 – Evolução do portfólio gerado pela estratégia direcional com ew (estima-tion window) = 200 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Figura 9 – Evolução do portfólio gerado pela estratégia direcional com ew (estima-tion window) = 250 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Figura 10 – Evolução do portfólio gerado pela estratégia mínimo ETL com ew(estimation window) = 150 . . . . . . . . . . . . . . . . . . . . . . . . . 37

Figura 11 – Evolução do portfólio gerado pela estratégia mínimo ETL com ew(estimation window) = 200 . . . . . . . . . . . . . . . . . . . . . . . . . 38

Figura 12 – Evolução do portfólio gerado pela estratégia mínimo ETL com ew(estimation window) = 250 . . . . . . . . . . . . . . . . . . . . . . . . . 39

Lista de tabelas

Tabela 1 – Média do número de fatores latentes obtido utilizando o critério IPC2 conforme

descrito em (BAI; NG, 2002). Para cada série temporal utilizada, determinam-se o

número de fatores latentes, e se toma o inteiro mais próximo da média do número

de fatores obtidos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21Tabela 2 – Variância explicada por cada fator na análise por log-retorno . . . . . . . . . . . 21Tabela 3 – Número de negócios realizados em relação aos parâmetros do modelo . . . . . . . 22Tabela 4 – Comparação dos indicadores dos portfólios gerados a partir das estratégias de

trading geradas entre 2010 e 2016. Os parâmetros ew (estimation window) e fh

(forecast horizon) são mostrados, respectivamente nas duas primeiras colunas. Nesse

período, o índice IBOVESPA teve um Máximo Drawdawn observado de 48.63%

e uma rentabilidade anualizada de 1.12%. Os betas mensurados em relação ao

IBOVESPA são zero até a quarta casa decimal. . . . . . . . . . . . . . . . . . 23

Sumário

1 Introdução . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2 Revisão Bibliográfica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3 Objetivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

4 Modelo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144.1 Análise de Componentes Principais - PCA . . . . . . . . . . . . . . . . . . 144.2 Modelo de Fatores Dinâmicos . . . . . . . . . . . . . . . . . . . . . . . . . 14

4.2.1 Determinação do Número de Fatores . . . . . . . . . . . . . . . . . 154.2.2 Dinâmica dos Fatores . . . . . . . . . . . . . . . . . . . . . . . . . . 16

4.3 O Modelo Escolhido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

5 Metodologia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 185.1 Dados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 185.2 Estimação dos parâmetros do modelo . . . . . . . . . . . . . . . . . . . . . 185.3 Estratégias de Trading . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

5.3.1 Estratégia Long-Only . . . . . . . . . . . . . . . . . . . . . . . . . . 195.3.2 Estratégia Long-Short . . . . . . . . . . . . . . . . . . . . . . . . . 205.3.3 Estratégia Direcional . . . . . . . . . . . . . . . . . . . . . . . . . . 205.3.4 Estratégia Expected Tail Loss Minimization . . . . . . . . . . . . . 20

6 Resultados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 216.1 Número de fatores do modelo . . . . . . . . . . . . . . . . . . . . . . . . . 216.2 Indicadores de performance dos portfólios gerados a partir das estratégias . 22

7 Conclusões . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Referências . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Apêndices 29

APÊNDICE A Gráficos da evolução dos portfólios gerados pelas estratégiasde trading . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

A.1 Estratégia Long-Only . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30A.2 Estratégia Long-Short . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32A.3 Estratégia Direcional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34A.4 Estratégia Min ETL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

11

1 Introdução

Uma premissa de modelos de fatores dinâmicos (MFD) é que um número pequenode processos estocásticos não observáveis, chamados de fatores latentes, são capazes deexplicar a dinâmica de um grande número de processos observáveis. Esse tipo de modelotem recebido bastante atenção da literatura especialmente pelo fato de ser cada vezmais comum utilizar grande número de variáveis - o conceito de big data - dado o poderde processamento disponível nos computadores modernos, com trabalhos que exploramprocessos com 8000 dimensões e 8000 amostras de cada processo.

Diversos trabalhos utilizam MFD com o objetivo de explicar e/ou prever variáveismacroeconômicas, como PIB ou preços, a partir de diversas outras séries. Mais recentemente,a teoria de MFD é aplicada também no mercado financeiro que tipicamente possui umnúmero bastante elevado de séries com amostragens que podem ser anuais, diárias ou atéem intervalos de micro ou nano segundos, de maneira que existe um número muito grandede dados disponíveis. Nesse contexto, é possível a aplicação de MFD afim de se reduzir acomplexidade da análise dessas séries, efetuando-se previsões que podem ser convertidasem ganho de capital ao se criar estratégias de trading.

Apesar da literatura de MFD requerer a hipótese de estacionariedade das séries,existem trabalhos que mostram que essa hipótese pode ser relaxada. Isso pode ser interes-sante no caso do mercado financeiro já que ao não se perder o nível das séries originaisexiste a possibilidade de se modelar as tendências em comum. Seria possível verificar,por exemplo, a existência de uma tendência que afeta somente um determinado setor deempresas afim de se realizar previsões.

Esta dissertação está estruturada da seguinte maneira: nos capítulos 2 e 3 seencontram, respectivamente, uma revisão da literatura de MFD, contexto no qual essetrabalho se insere, e seu objetivo; no capítulo 4 é mostrado em maiores detalhes os métodosescolhidos para se fazer a estimação dos parâmetros; já no capítulo 5 são propostas quatroestratégias de trading de maneira a se aplicar as previsões feitas; os resultados encontradossão mostrados no capítulo 6 e as conclusões finais estão no capítulo 7.

12

2 Revisão Bibliográfica

Modelos de fatores dinâmicos, conforme citado em (STOCK; WATSON, 2016),partem da premissa que uma série temporal multi-dimensional pode ser explicada atravésda existência de fatores latentes não observados, de maneira que o número de fatores érelativamente menor que o de séries, o que permite uma redução de complexidade.

Na década de 1970 esses modelos foram propostos por (GEWEKE, 1977) e (SAR-GENT; SIMS et al., 1977), como forma de explicar dados em painel. É mostrado em(SARGENT; SIMS et al., 1977) que importantes regularidades estatísticas existem quandose consideram um grande número de séries temporais, e conclui-se que apenas dois fatoresdinâmicos são capazes de explicar variáveis como PIB, desemprego, preços, dentre outras.Em (GIANNONE; REICHLIN; SALA, 2004) é mostrado que boa parte da dinâmica demédio e longo prazo das séries de inflação, produção, dentre outras, podem ser extraídasde outras variáveis como PIB e desemprego utilizando MFD com apenas dois fatores.Nessa linha, (STOCK; WATSON, 2006) também utilizam diversas variáveis para realizara previsão da série de produção industrial americana comparando as previsões feitas porMFD com outros métodos, por exemplo VAR e OLS, mostrando que MFD oferecem asmelhores previsões.

Fora do contexto de variáveis macro-econômicas, (FOCARDI; FABOZZI; MITOV,2016) utiliza MFD com séries de preço e de retorno de ativos negociados no mercadode ações americano, mais especificamente para ativos do S&P 500. São apresentadasestratégias de trading baseadas na construção de portfólios long-only - no qual se compramações para posterior venda - e long-short - assumem-se posições compradas e vendidas -todas baseadas na previsão dos retornos feitas por MFD. Os pesos dos ativos nos portfóliossão determinados através de duas funções de otimização, uma visando a redução de perdasde cauda, ou expected tail loss e outra maximizando o sharp ratio. (FOCARDI; FABOZZI;MITOV, 2016) conclui que a modelagem por série de preços oferece resultado melhor doque a modelagem feita por série de retornos, apesar das duas oferecem ganhos de capital.O maior retorno obtido foi da ordem de 27% ao ano no período de estudo, de 1989 até2011.

O trabalho de (AASTVEIT; BJØRNLAND; THORSRUD, 2015) utiliza MFD,mais especificamente a representação por factor-augmented vector autoregressive (FAVAR),para mostrar que a influência da demanda por petróleo de países emergentes é maisinfluente no preço da commodity do que a de países desenvolvidos. Em sua modelagem,todas as séries são transformadas de maneira a se induzir a estacionariedade, como porexemplo, tomando-se a primeira diferença dos logaritmos. Trabalhando também com

Capítulo 2. Revisão Bibliográfica 13

séries estacionárias, (ANGELINI; BANBURA; RÜNSTLER, 2008) utiliza MFD paraexplicar e prever o PIB na zona do Euro, e (FORNI; GAMBETTI, 2010) utiliza 112 sériesmacroeconômicas para estudar os efeitos de choques na política monetária americana,concluindo que o modelo de fatores produzem resultados melhores que o s-VAR (structuralVAR).

Em outros trabalhos a hipótese de estacionariedade das séries é relaxada. Em(STOCK; WATSON, 1988) é proposto uma representação por tendências comuns quandoos processo estocásticos são co-integrados, dessa forma não seria necessária a diferenciaçãopara obtenção de séries estacionárias sendo proposto também um teste para a determinaçãodo número de tendências comuns. (PEÑA; PONCELA, 2006) apresenta um modelo defatores dinâmicos que comporta fatores não estacionários, e sugere uma estatística de testechi-square que é capaz de determinar o número total de fatores (estacionários ou não). Édefinida uma matriz generalizada de covariância normalizada cuja base do espaço vetorialé utilizada para determinação da série dos fatores. Em (BAI; NG, 2002) são apresentadosdiversos critérios de informação para a escolha do número de fatores.

Uma peça chave em MFD é a Principal Components Analisys (PCA), que é umadas técnicas utilizadas para estimar a série dos fatores latentes, o que é mostrado em(STOCK; WATSON, 2016) e (STOCK; WATSON, 2006). Entretanto, existem outrasmaneiras de se obter os fatores latentes, descritas nos trabalhos de (BAI; NG, 2002) e(PEÑA; PONCELA, 2006), nos quais são utilizadas diferentes normalizações do espaçogerado pela matriz de covariância das séries de log-preço e log-retorno. A PCA também éempregada para encontrar séries cointegradas em amostras com grandes dimensões, o queé aplicado na criação de estratégias de trading categorizadas como arbitragem estatística.Essas estratégias possuem custo inicial zero e chance de ganho cuja esperança convergepara um valor maior do que zero em um horizonte de tempo suficientemente grande,conforme definido em (JARROW et al., 2012).

No mercado de ações brasileiro (SOTO, 2016) utiliza PCA para encontrar astendências comuns, ou o vetor de cointegração, como descrito em (ZHANG et al., 2014) e,através de uma modelagem VECM, cria estratégias de trading capazes de explorar o fato queas tendências em comum são estacionárias. Já (PUCCIARELLI, 2014) busca por pares deações - de uma mesma empresa ou ETF ( Exchange Trade Funds) cointegrados e utiliza ummodelo de Ornstein-Uhlenbeck nos moldes de (TRIANTAFYLLOPOULOS; MONTANA,2011), fazendo uso de parâmetros dependentes do tempo, enquanto (CALDEIRA; MOURA,2013) busca por pares utilizando os testes de cointegração de Engle and Grangers eJohansen.

Enquanto a análise das séries cointegradas de duas ou mais ações é comumenteexplorada no mercado de ações brasileiro, não há registro na literatura da aplicação deMFD nesse contexto, sendo exatamente essa a contribuição deste trabalho.

14

3 Objetivo

Esse trabalho tem por objetivo aplicar a técnica de Modelo de Fatores Dinâmicosno mercado de ações brasileiro, realizando a modelagem com as séries de log-preço (nãoestacionárias) e log-retorno (estacionárias). Em seguida, as previsões das séries temporaisserão utilizadas na criação de estratégias de trading e simuladas com dados out-of-sampleafim de verificar sua viabilidade.

Foram propostas quatro estratégias de trading com base nos log-retornos previstospelo MFD. Elas utilizaram uma janela móvel para estimação dos parâmetros do modelo -ew (estimation window). As estratégias foram simuladas com diferentes valores de ew, demaneira a se comparar sua performance, e o mesmo foi feito com a escolha do número depassos a frente em que se faz a previsão - fh (forecast horizon).

Utilizaram-se as séries históricas dos preços de fechamento de um conjunto de 81ativos do índice IBX100. Os resultados foram analisados para se comparar: diferentesestratégias; parâmetros de estimação e previsão; e tipo de análise, se por log-preço oulog-retorno.

15

4 Modelo

Os modelos de fatores dinâmicos fornecem uma maneira de se explicar processosestocásticos multidimensionais. Dessa maneira, um processo estocástico com N dimensõese T observações será representado por uma matriz X, (N×T ) em que cada linha representaa evolução no tempo de uma dimensão do processo. A realização do processo no instante té referenciada por Xt, um vetor (N × 1).

A seguir é descrita a análise de componentes principais, necessária para aplicaçãodo MFD, assim como a teoria do MFD.

4.1 Análise de Componentes Principais - PCAA PCA, do inglês Principal Component Analisys, consiste em determinar uma

base normalizada do espaço vetorial gerado pela matriz de variância XX ′ de forma queos auto-vetores sejam ordenados de maneira decrescente em relação aos seus respectivosauto-valores. Assim, ao se projetar X no primeiro auto-vetor a série resultante é capaz deexplicar a maior variância entre todas as projeções nos outros auto-vetores. Ao se escolhero segundo auto-vetor, gera-se a série com a segunda maior variância e assim por diante. Em(BAI; NG et al., 2008) são mostradas diversas aplicações da PCA quando se consideramprocessos estocásticos multidimensionais com um grande número de observações, dentreelas a obtenção de tendências comuns, que seriam uma releitura dos dados de maneiraa identificar padrões gerais. Nas sessões subsequentes utiliza-se a análise PCA como umestimador consistente da série dos fatores latentes em um MFD, conforme mostrado por(CONNOR; KORAJCZYK, 1986), de forma que a série de um fator latente é dada porviX, onde Vi é um dos auto-vetores obtidos através da PCA.

4.2 Modelo de Fatores DinâmicosModelos de fatores dinâmicos tem a premissa de que um processo estocástico

com N dimensões é regido por q fatores latentes não observados (com q << N), quepossuem uma dinâmica própria, além disso, esses fatores podem ser estimados através dasséries observadas. Como o número de fatores latentes é idealmente muito menor do que adimensão do processo estocástico original, a complexidade na análise é reduzida, o que fazcom que essa técnica seja bastante útil quando a dimensão do processo original é grande.

Conforme mostrado em (STOCK; WATSON, 2016), o modelo pode ser representadopor duas maneiras equivalentes: fatores dinâmicos ou fatores estáticos. As equações abaixo

Capítulo 4. Modelo 16

descrevem a representação com fatores dinâmicos,

Xt = λ(L)ft + et (4.1)

ft = Ψ(L)ft−1 + ηt (4.2)

em que ft é a série dos q fatores, portanto uma matriz 1×q, sendo λ(L) e Ψ(L) matrizespolinomiais de lags N×q e q×q respectivamente, conforme definido em (STOCK; WATSON,2016). A equação 4.1 descreve a maneira pela qual os fatores se relacionam com as sériestemporais. Já a forma dita estática é uma maneira diferente de se reescrever as equações 4.1e 4.2, na qual os coeficientes da matriz de lags, com lag máximo p, ficam explícitos de acordocom Λ = (λ0, λ1, ..., λp) e os fatores são representados pela matriz Ft = (f ′

t , f′t−1, ..., f

′t−p)′,

de forma que,Xt = ΛFt + et (4.3)

Ft = ΦFt−1 +Gηt (4.4)

onde G = [Iq 0q×(r−q)]. A forma estática é a mais recomendada para a utilização da análisede componentes principais. É assumido que as séries et e ηt não são correlacionadas emqualquer lag, ou seja, E[etη

′t−s] = 0 para todo s e que E[ete

′t−s] = 0 para todo s. Para

o caso de séries não estacionárias, o que está exposto em (PEÑA; PONCELA, 2006),mostra que o modelo descrito pelas equações 4.3 e 4.4 podem ser utilizadas. Isso permite aconstrução de modelos analisando as séries de log-retornos, que é fracamente estacionária,e log-preços.

4.2.1 Determinação do Número de Fatores

O uso de PCA fornece um estimador consistente para ft, mas não fornece o númerode fatores a serem utilizados, um problema cuja solução é abordada na literatura. Nométodo denominado por Scree Plot - um gráfico com os auto-vetores normalizados eordenados de maneira decrescente pelos respectivos auto-valores, descrito em (CATTELL,1966). Nesse caso, a escolha do número de fatores se baseia no total da variância a serexplicada pela adição de um novo auto-vetor ao conjunto de auto-vetores já selecionados,e critérios de informação podem ser utilizados para julgar a necessidade de adição de umnovo auto-vetor. Apesar desse método ser o mais simples, a literatura citada só o utilizano caso de séries estacionárias. Já (ONATSKI, 2010) separa os auto-valores da matrizde covariância em dois grupos, idiossincráticos e sistemáticos, e propõe um método paradeterminar o número de elementos do último grupo, que é igual ao número de fatores, semnecessitar que as séries sejam estacionárias.

Capítulo 4. Modelo 17

O método que foi escolhido para a determinação do número de fatores é aqueleproposto por (BAI; NG, 2002), que funciona tanto para séries estacionárias quanto não-estacionárias. São propostos alguns critérios de informação, e optou-se pela escolha docritério ICP2, pois, de acordo com os resultados mostrados no artigo, ele é adequadobem para a ordem de grandeza de N e T utilizada nesse trabalho, o que está descrito em5.2. O critério ICP2 (do inglês information criteria panel) é calculado a partir da funçãoV (k, F k), cujo valor é obtido pelo seguinte problema de minimização dos quadrados doserros residuais sujeita à normalização Λk′Λk/N = Ik, mais especificamente,

V (k, F k) = minΛ

1NT

N∑i=1

T∑t=1

(Xit − λk′

i Fkt )2 (4.5)

onde k é o número de fatores. Para um determinado k existem múltiplas soluções paraesse problema mas é mostrado que, independente da normalização escolhida, o valor deV (k, F k) permanece o mesmo. Com esse valor calculado o critério ICP2 é determinadopor,

ICP2(k) = log (V (k, F k)) + k(N + T

NT) log (C2

NT ) (4.6)

com C2NT = log (min(N, T )). O número de fatores escolhidos pelo critério ICP2 é um k

tal que a função V (k, F k) tem o menor valor.

4.2.2 Dinâmica dos Fatores

Após a escolha do número de fatores, é possível estimar a série dos fatores latentesatravés da PCA, conforme mostrado em (CONNOR; KORAJCZYK, 1986), multiplicando-se os auto-vetores pela série inicial. A dinâmica dos fatores, descrita na equação 4.4, é umprocesso VAR(p), cujo o número de lags p pode ser estimado utilizando os critérios deinformação de Akaike (AIC) e Bayesiano (BIC) de acordo com as seguintes fórmulas:

AIC = 2k − 2 log L̂ (4.7)

e

BIC = k logN − 2 log L̂ (4.8)

onde L̂ é a função de máxima verossimilhança escolhida. No caso estudado aqui o valor dolag estimado foi de p = 1.

Capítulo 4. Modelo 18

4.3 O Modelo EscolhidoA série dos fatores é estimada através de uma análise PCA de acordo com a equação

4.9,

Ft = V Xt (4.9)

em que V é uma matriz (j ×N) cujas linhas são os auto-vetores associados aos maioresauto-valores da matriz de covariância de X. O número de linhas j é o número de fatoresestimado pelo critério ICP2.

De posse do VAR(P) que estabelece a dinâmica dos fatores, é necessário se deter-minar como os fatores se relacionam às séries temporais originais, o que está exposto demaneira geral na equação 4.3. Foi escolhido se descrever essa relação como uma regressãolinear, da mesma maneira que (FOCARDI; FABOZZI; MITOV, 2016).

As equações 4.10 e 4.11 descrevem o modelo utilizado nesse estudo, em que osfatores se desenvolvem de acordo com um VAR(1). As matrizes B e C são determinadaspelo método dos mínimos quadrados.

Xt = BFt + et (4.10)

Ft = CFt−1 + ηt (4.11)

19

5 Metodologia

5.1 DadosO estudo foi conduzido com o mercado de ações brasileiro, particularmente com

ações que pertenciam à composição de outubro de 2016 do índice IBX100, que contém os100 ativos de maior representatividade e negociabilidade, conforme critério definido pela B3.A escolha por ativos com maior liquidez visa redução do custo de bid-ask spread. Utilizou-sea série histórica dos preços de fechamento do período de Janeiro de 2010 até Outubro de2016. Os preços foram ajustados de forma a remover os efeitos de eventos corporativoscomo dividendos, distribuição de capital, splits e inplits. Dos 100 ativos pertencentes aoIBX100, foram removidos todos os ativos que tiveram restrições de negociação, ou seja,ficaram suspensos por uma ou mais sessões de negociação (pregão). Com esse filtro, umtotal de 81 ativos foram efetivamente utilizados.

5.2 Estimação dos parâmetros do modeloAs análises são feitas utilizando as séries de log-preço e log-retorno. Em ambos os

casos se utiliza uma janela móvel de ew (estimation window) pregões passados para seestimar os parâmetros do MFD e é feita uma previsão para fh (forecast horizon) pregões afrente. Os valores escolhidos para esses parâmetros são todos os 9 pares {(ew × fh)|ew ∈(150, 200, 250) ∧ fh ∈ (2, 5, 10))}. Essa escolha visa descobrir quais parâmetros oferecemmelhor resultado.

A escolha do número de fatores foi feita ao se analisar os dois primeiros anos dasérie utilizando uma janela móvel de ew e se tomando a média do número de fatoresobtidos através do critério IPC2. Essa escolha foi mantida durante toda a análise.

5.3 Estratégias de TradingForam analisadas 4 estratégias de trading denominadas de Long-Only, Long-Short,

Direcional, e Expected Tail Loss Minimization. A primeira visa apenas a compra de açõespara posterior venda, de maneira a não se incorrer em custo de aluguel. Na segunda, sepropõe comprar uma cesta de ativos e vender uma outra cesta de ativos de maneira que ofinanceiro da compra e venda seja igual - uma carteira auto-financiável. A terceira investeem uma cesta cuja previsão oferece maior retorno e a quarta maximiza uma função quepenaliza o valor esperado de perda na cauda. Supõe-se que a negociação será feita noleilão de fechamento que, além de ter tipicamente maior liquidez, é o período cujo preço

Capítulo 5. Metodologia 20

foi utilizado nas análises. Não foram incluídos os custos de transações, nem custos comaluguel, quando aplicáveis.

As estratégias de trading são feitas de maneira que em um instante ti utilizamtodos os dados da série histórica de ti−ew até ti−1 para estimar os parâmetros do modelo.A série histórica pode ser de log-preço ou log-retorno, aqui denominada indistintamentepor Xt. Após a estimação dos parâmetros, é feita uma previsão de Xti+fh, que é utilizadapara a tomada de decisão das estratégias. No caso da estratégia Long-Only por exemplo,são escolhidos os ativos cuja previsão oferece o maior retorno. Isso implica que em cadaciclo uma nova estimativa dos parâmetros é feita, originando uma nova previsão que podeser diferente da anterior, ou seja, os ativos selecionados na carteira podem mudar em cadaciclo.

Independentemente do tipo de análise feita, por log-preço ou log-retorno, todas asestratégias utilizam o retorno previsto pelo modelo de fatores dinâmicos a fim de tomardecisões. No caso da análise por log-preço a previsão do log-retorno é feita ao se considerara previsão do preço em t+ fh, dada por Xt+fh, de maneira que o log-retorno previsto emt + fh é dado por: log(Xt+fh/Xt). No caso da análise do log-retorno, a previsão é feitasomando-se todos os retornos de t+ 1 até t+ fh de maneira que, sendo Rt o retorno em t

e Rt+i o retorno previsto em t+ i, o retorno previsto em t+ fh é dado por ∑fhi=1 Rt+i.

As simulações das estratégias e a estimação dos parâmetros dos modelos foi feitacom o uso do Matlab e seu pacote Parallel Computing Toolbox. Foram utilizadas 3 janelasde estimação, 3 janelas de forecast, dois modelos, e 4 estratégias, ou seja, um total de 72simulações para 1470 pregões e 81 ativos. Nesse volume de dados, todas as simulaçõeslevaram em torno de 8 horas para rodar utilizando um computador pessoal com 8GB dememória RAM e processador Intel(R) i7-4510U @ 2GHZ com 4 núcleos. Dessa forma, foiescolhido de maneira arbitrária que 10 ativos seriam negociados por ciclo, dada a limitaçãono tempo no tempo de simulação, mas é possível estudar como a variação do número deativos escolhidos afeta o resultado das estratégias.

5.3.1 Estratégia Long-Only

No instante t escolhem-se J ativos com os maiores retornos previstos e se assumeuma posição comprada com financeiro de $1/J em cada ativo, totalizando um financeirode $1. No instante t+ fh as posições assumidas são fechadas, vendendo-se os ativos, e oretorno do período é aferido. Uma nova posição comprada é montada da mesma maneiraem t+ fh para o próximo ciclo. Foi utilizado o valor J = 10 para as simulações de maneiraa se negociar 10 ativos por ciclo nessa estratégia.

Capítulo 5. Metodologia 21

5.3.2 Estratégia Long-Short

No instante t escolhem-se J ativos com os maiores retornos previstos e se assumeuma posição comprada com financeiro de $1/J em cada ativo, totalizando um financeirode $1, concomitantemente os J ativos com o retorno mais baixo previsto são vendidostotalizando um financeiro de -$1, ou seja, uma estratégia auto-financiável, pois o totalfinanceiro do período é zero. No instante t + fh as posições assumidas são fechadas,vendendo-se os ativos que foram comprados e comprando-se os ativos que foram vendidos,e o retorno do período é aferido. Uma nova posição é montada da mesma maneira emt+ fh para o próximo ciclo. Foi escolhido J = 5 para as simulações de maneira que sãonegociados também 10 ativos no total por ciclo.

5.3.3 Estratégia Direcional

No instante t escolhem-se J ativos com os maiores retornos previstos em móduloe se assume uma posição comprada ou vendida, dependendo se o retorno é positivo ounegativo, com financeiro de $1/J em cada ativo. No instante t+ fh as posições assumidassão fechadas, vendendo-se os ativos que foram comprados e comprando-se os ativos queforam vendidos, e o retorno do período é aferido. Uma nova posição comprada é montadada mesma maneira em t+ fh para o próximo ciclo. Foi escolhido J = 10 para as simulações.

5.3.4 Estratégia Expected Tail Loss Minimization

Nessa estratégia é utilizada uma função de perda esperada de cauda (ETL).Calculam-se os pesos a serem dados a J ações que serão compradas e outras J ações queserão vendidas, de maneira que esse peso maximize uma função de utilidade que visareduzir ao máximo as perdas nas caudas conforme descrito em (FOCARDI; FABOZZI;MITOV, 2016). Mais especificamente, sendo Pt+fh o retorno do portfólio previsto parat+ fh, procura-se por um vetor de pesos w (N×1), onde N é o total de ativos da amostra,que maximize o valor esperado da função E[Pt+fh] + λE[Pt+fh|Pt+fh < qα(Pt+fh)], ondeE[Pt+fh] = Rt+fhw. São impostas as seguintes restrições ao vetor de pesos w: o financeiroda compra deve ser igual ao financeiro da venda - ∑i=N

i=1 wi = 0; apenas J ativos serãocomprados e J serão vendidos, ou seja, existem exatamente J elementos de w que sãomaiores que zero e J que são menores que zero - #(w|w > 0) = J e #(w|w < 0) = J ; e(w 6= 0⇒ |w| ≤ 0.3∧ |w| ≥ 0.1). Foi escolhido J = 5, λ = 5 e α = 0.05 para as simulações.Esses valores foram os mesmos utilizados em (FOCARDI; FABOZZI; MITOV, 2016).

22

6 Resultados

6.1 Número de fatores do modeloPara cada ew (estimation window) em cada uma das análises (por log-preço e

log-retorno) os parâmetros dos modelos de fatores dinâmicos propostos foram estimados.Como a janela de estimação é móvel, para cada valor de ew os parâmetros dos modelossão estimados mais de uma vez e, para cada estimativa, se determina o número de fatorescom base no critério IPC2. Após isso é tomada a média do número de fatores encontradoe se utiliza, como número de fatores, o número inteiro mais próximo da média encontrada.No caso dos modelos utilizando as séries de log-preço o número de fatores encontrados é 3,já para os modelos de log-retorno, o número de fatores encontrados é 1 de acordo com atabela 1.

Tabela 1 – Média do número de fatores latentes obtido utilizando o critério IPC2 conforme descrito em(BAI; NG, 2002). Para cada série temporal utilizada, determinam-se o número de fatoreslatentes, e se toma o inteiro mais próximo da média do número de fatores obtidos

Parâmetros do modelo Modelo log-preço Modelo log-retornoew (pregões) Número de fatores (média / escolhido) Número de fatores (média / escolhido)

150 2.51 / 3 1 / 1200 2.62 / 3 1 / 1250 2.79 / 3 1 / 1

O fato do número de fatores para a série de log-retorno ser baixo provavelmentepode ser explicado pelo fato de que o total da variância explicada pelo primeiro fator apósuma análise PCA é maior do que 30%, enquanto a variância do segundo fator, e portantode todos os demais, cai drasticamente algo em torno de 6%. A tabela 2 mostra o total davariância em média explicada para os três primeiros fatores em relação ao ew.

Tabela 2 – Variância explicada por cada fator na análise por log-retorno

Parâmetro do modelo Média da variância explicada por fator (%)ew (pregões) 1o fator 2o fator 3o fator

150 32.51 6.62 4.44200 32.32 6.35 4.32250 32.17 4.21 3.35

Capítulo 6. Resultados 23

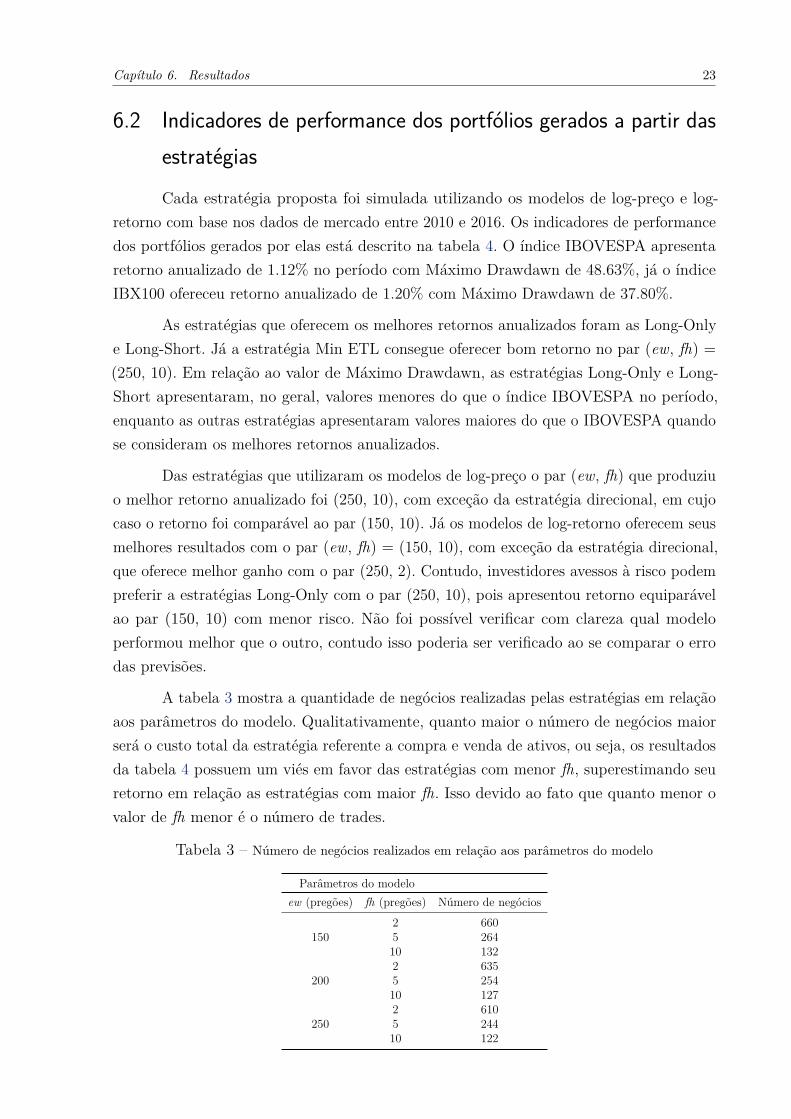

6.2 Indicadores de performance dos portfólios gerados a partir dasestratégiasCada estratégia proposta foi simulada utilizando os modelos de log-preço e log-

retorno com base nos dados de mercado entre 2010 e 2016. Os indicadores de performancedos portfólios gerados por elas está descrito na tabela 4. O índice IBOVESPA apresentaretorno anualizado de 1.12% no período com Máximo Drawdawn de 48.63%, já o índiceIBX100 ofereceu retorno anualizado de 1.20% com Máximo Drawdawn de 37.80%.

As estratégias que oferecem os melhores retornos anualizados foram as Long-Onlye Long-Short. Já a estratégia Min ETL consegue oferecer bom retorno no par (ew, fh) =(250, 10). Em relação ao valor de Máximo Drawdawn, as estratégias Long-Only e Long-Short apresentaram, no geral, valores menores do que o índice IBOVESPA no período,enquanto as outras estratégias apresentaram valores maiores do que o IBOVESPA quandose consideram os melhores retornos anualizados.

Das estratégias que utilizaram os modelos de log-preço o par (ew, fh) que produziuo melhor retorno anualizado foi (250, 10), com exceção da estratégia direcional, em cujocaso o retorno foi comparável ao par (150, 10). Já os modelos de log-retorno oferecem seusmelhores resultados com o par (ew, fh) = (150, 10), com exceção da estratégia direcional,que oferece melhor ganho com o par (250, 2). Contudo, investidores avessos à risco podempreferir a estratégias Long-Only com o par (250, 10), pois apresentou retorno equiparávelao par (150, 10) com menor risco. Não foi possível verificar com clareza qual modeloperformou melhor que o outro, contudo isso poderia ser verificado ao se comparar o errodas previsões.

A tabela 3 mostra a quantidade de negócios realizadas pelas estratégias em relaçãoaos parâmetros do modelo. Qualitativamente, quanto maior o número de negócios maiorserá o custo total da estratégia referente a compra e venda de ativos, ou seja, os resultadosda tabela 4 possuem um viés em favor das estratégias com menor fh, superestimando seuretorno em relação as estratégias com maior fh. Isso devido ao fato que quanto menor ovalor de fh menor é o número de trades.

Tabela 3 – Número de negócios realizados em relação aos parâmetros do modelo

Parâmetros do modeloew (pregões) fh (pregões) Número de negócios

2 660150 5 264

10 1322 635

200 5 25410 1272 610

250 5 24410 122

Capítulo 6. Resultados 24

Tabela 4 – Comparação dos indicadores dos portfólios gerados a partir das estratégias de tradinggeradas entre 2010 e 2016. Os parâmetros ew (estimation window) e fh (forecast horizon) sãomostrados, respectivamente nas duas primeiras colunas. Nesse período, o índice IBOVESPAteve um Máximo Drawdawn observado de 48.63% e uma rentabilidade anualizada de 1.12%.Os betas mensurados em relação ao IBOVESPA são zero até a quarta casa decimal.

Estratégia Long-OnlyParâmetros do modelo Modelo log-preço Modelo log-retorno

ew (pregões) fh (pregões) Retorno anualizado (%) Máximo Drawdawn (%) Retorno anualizado (%) Máximo Drawdawn (%)2 14.33 32.18 15.45 23.88

150 5 7.38 28.60 15.09 25.2910 13.59 26.85 16.37 24.282 9.71 32.19 7.66 21.19

200 5 4.14 39.32 10.85 21.4710 6.96 32.26 11.63 18.562 18.45 28.68 11.11 21.42

250 5 15.22 22.20 12.93 21.9110 16.86 22.84 15.63 15.49

Estratégia Long-ShortParâmetros do modelo Modelo log-preço Modelo log-retorno

ew (pregões) fh (pregões) Retorno anualizado (%) Máximo Drawdawn (%) Retorno anualizado (%) Máximo Drawdawn (%)2 8.33 23.94 17.19 25.18

150 5 7.50 25.15 18.17 27.9010 14.10 32.05 17.68 26.872 6.87 17.28 16.26 28.31

200 5 10.10 22.20 14.68 37.7410 11.60 25.77 15.36 31.712 11.30 22.46 21.29 23.80

250 5 21.11 17.04 18.13 32.2610 27.45 21.27 20.96 31.28

Estratégia DirecionalParâmetros do modelo Modelo log-preço Modelo log-retorno

ew (pregões) fh (pregões) Retorno anualizado (%) Máximo Drawdawn (%) Retorno anualizado (%) Máximo Drawdawn (%)2 16.58 35.18 7.92 64.28

150 5 18.09 40.68 3.35 62.3410 27.57 50.42 7.39 56.932 9.84 31.61 8.22 47.96

200 5 0.68 43.81 8.87 52.6410 8.38 46.86 5.28 49.782 14.92 34.24 17.56 42.09

250 5 16.75 29.28 9.79 55.5110 17.83 38.88 9.59 55.66

Estratégia Mínimo ETL (Expected Tail Loss)Parâmetros do modelo Modelo log-preço Modelo log-retorno

ew (pregões) fh (pregões) Retorno anualizado (%) Máximo Drawdawn (%) Retorno anualizado (%) Máximo Drawdawn (%)2 8.71 31.63 -0.82 63.76

150 5 3.01 45.55 -2.49 59.7510 11.35 49.25 -0.33 57.512 6.57 30.64 -6.53 62.95

200 5 2.60 44.24 -2.55 63.3310 10.02 39.95 -4.50 62.632 15.70 32.06 2.93 57.68

250 5 18.27 27.27 -0.86 62.5010 25.36 38.47 1.62 61.50

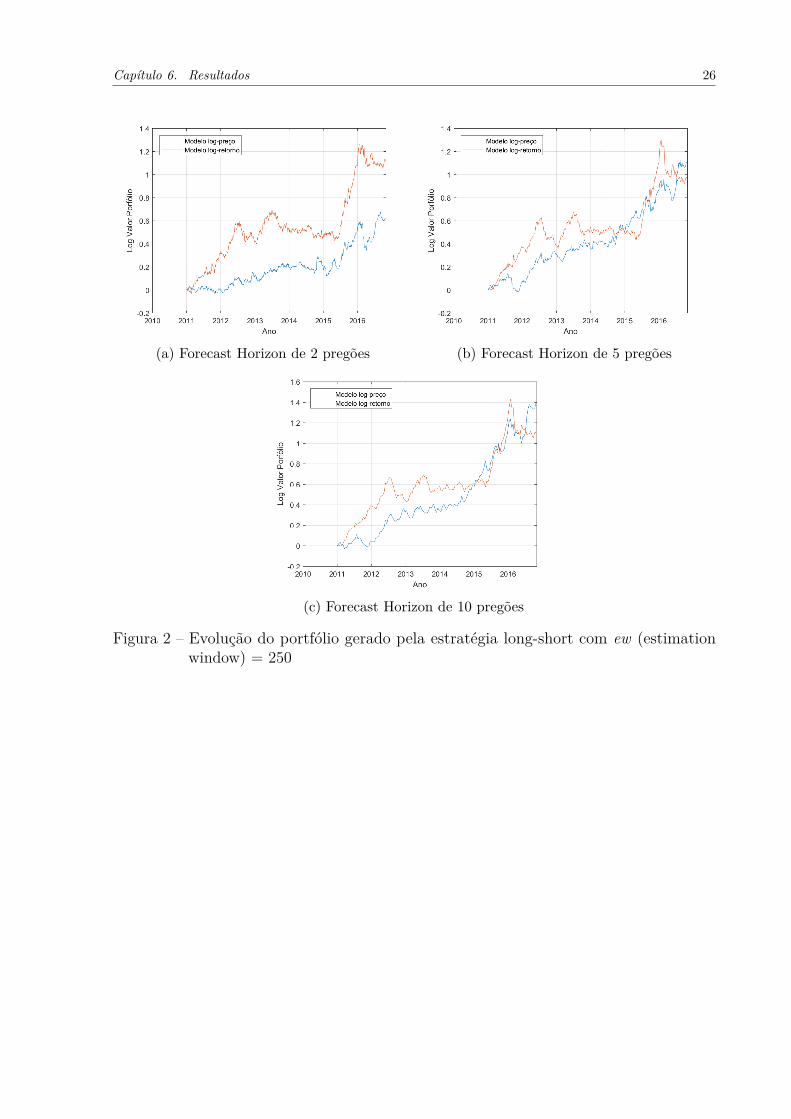

As figuras 1 e 2 mostram a evolução do logaritmo natural do valor do portfólio dasestratégias Long-Only e Long-Short, respectivamente, com o parâmetro ew = 250 para umvalor inicial do portfólio de 1. As figuras representando a evolução das demais estratégiase diferentes valores de ew estão no apêndice.

Capítulo 6. Resultados 25

(a) Forecast Horizon de 2 pregões (b) Forecast Horizon de 5 pregões

(c) Forecast Horizon de 10 pregões

Figura 1 – Evolução do portfólio gerado pela estratégia long-only com ew (estimationwindow) = 250

Capítulo 6. Resultados 26

(a) Forecast Horizon de 2 pregões (b) Forecast Horizon de 5 pregões

(c) Forecast Horizon de 10 pregões

Figura 2 – Evolução do portfólio gerado pela estratégia long-short com ew (estimationwindow) = 250

27

7 Conclusões

De maneira geral, os melhores resultados das estratégias foram obtidos com osparâmetros janela de estimação e forecast na fronteira dos valores utilizados nesse trabalho.Isso implica que podem existir diferentes valores, ainda não explorados, que fornecemmelhores previsões para os modelos propostos. Esse objetivo pode ser alcançado aoempregar maior poder computacional, como por exemplo aquele disponível em nuvem, deforma a reduzir o tempo de cada simulação, um desafio encontrado nesse trabalho.

É importante salientar a possibilidade de se tomar caminhos diferentes no uso deMFD como, por exemplo, a escolha de um critério diferente do ICP2 para determinaçãodo número de fatores latentes. Ou ainda outras formas de se estimar a série dos fatorese, por consequência, a matriz de factor loadings, referida por Λ na equação 4.3. Alémdisso, também são possíveis diferentes formas de aplicação do modelo, com diferentesestratégias de trading no âmbito de arbitragem estatística ao se explorar o fato da sériedo fator latente do modelo de log-preço ser estacionária. A utilização de MFD em sériesintra-diárias também permanece inexplorada.

Portanto, a partir dos preços de fechamento do mercado brasileiro de ações foipossível efetuar previsões em relação ao retorno esperado dos ativos selecionados. Aaplicação de MFD com séries estacionarias e não-estacionárias se mostrou eficiente namedida em que foram criadas estratégias de trading cuja rentabilidade superou àquela doíndice IBOVESPA no período estudado, oferecendo um menor valor de Max Drawdawn.

28

Referências

AASTVEIT, K. A.; BJØRNLAND, H. C.; THORSRUD, L. A. What drives oil prices?emerging versus developed economies. Journal of Applied Econometrics, Wiley OnlineLibrary, v. 30, n. 7, p. 1013–1028, 2015.

ANGELINI, E.; BANBURA, M.; RÜNSTLER, G. Estimating and forecasting the euroarea monthly national accounts from a dynamic factor model. 2008.

BAI, J.; NG, S. Determining the number of factors in approximate factor models.Econometrica, Wiley Online Library, v. 70, n. 1, p. 191–221, 2002.

BAI, J.; NG, S. et al. Large dimensional factor analysis. Foundations and Trends R© inEconometrics, Now Publishers, Inc., v. 3, n. 2, p. 89–163, 2008.

CALDEIRA, J.; MOURA, G. V. Selection of a portfolio of pairs based on cointegration: astatistical arbitrage strategy. Revista Brasileira de Financas (Online), 2013.

CATTELL, R. B. The scree test for the number of factors. Multivariate behavioralresearch, Taylor & Francis, v. 1, n. 2, p. 245–276, 1966.

CONNOR, G.; KORAJCZYK, R. A. Performance measurement with the arbitrage pricingtheory: A new framework for analysis. Journal of financial economics, Elsevier, v. 15, n. 3,p. 373–394, 1986.

FOCARDI, S. M.; FABOZZI, F. J.; MITOV, I. K. A new approach to statistical arbitrage:Strategies based on dynamic factor models of prices and their performance. Journal ofBanking & Finance, Elsevier, v. 65, p. 134–155, 2016.

FORNI, M.; GAMBETTI, L. The dynamic effects of monetary policy: A structural factormodel approach. Journal of Monetary Economics, Elsevier, v. 57, n. 2, p. 203–216, 2010.

GEWEKE, J. The dynamic factor analysis of economic time series. Latent variables insocio-economic models, North-Holland, v. 1, 1977.

GIANNONE, D.; REICHLIN, L.; SALA, L. Monetary policy in real time. NBERmacroeconomics annual, MIT Press, v. 19, p. 161–200, 2004.

JARROW, R. et al. An improved test for statistical arbitrage. Journal of FinancialMarkets, Elsevier, v. 15, n. 1, p. 47–80, 2012.

ONATSKI, A. Determining the number of factors from empirical distribution ofeigenvalues. The Review of Economics and Statistics, MIT Press, v. 92, n. 4, p. 1004–1016,2010.

PEÑA, D.; PONCELA, P. Nonstationary dynamic factor analysis. Journal of StatisticalPlanning and Inference, Elsevier, v. 136, n. 4, p. 1237–1257, 2006.

PUCCIARELLI, A. J. Estratégia de cointegração dinâmica empírica para arbitragemestatística e trading. Dissertação (Mestrado) — Fundação Getúlio Vargas, São Paulo, 2014.

Referências 29

SARGENT, T. J.; SIMS, C. A. et al. Business cycle modeling without pretending tohave too much a priori economic theory. New methods in business cycle research, v. 1, p.145–168, 1977.

SOTO, P. A. Arbitragem estatística no mercado brasileiro de ações: uma abordagem porVECM. Dissertação (Mestrado) — Fundação Getúlio Vargas, São Paulo, 2016.

STOCK, J. H.; WATSON, M. W. Testing for common trends. Journal of the Americanstatistical Association, Taylor & Francis, v. 83, n. 404, p. 1097–1107, 1988.

STOCK, J. H.; WATSON, M. W. Forecasting with many predictors. Handbook ofeconomic forecasting, Elsevier, v. 1, p. 515–554, 2006.

STOCK, J. H.; WATSON, M. W. Factor models and structural vector autoregressions inmacroeconomics. forthcoming in the Handbook of Macroeconomics, 2016.

TRIANTAFYLLOPOULOS, K.; MONTANA, G. Dynamic modeling of mean-revertingspreads for statistical arbitrage. Computational Management Science, Springer, v. 8, n. 1,p. 23–49, 2011.

ZHANG, W. et al. A multi-factor adaptive statistical arbitrage model. arXiv preprintarXiv:1405.2384, 2014.

Apêndices

31

APÊNDICE A – Gráficos da evolução dosportfólios gerados pelas estratégias de trading

A.1 Estratégia Long-Only

(a) Forecast Horizon de 2 pregões (b) Forecast Horizon de 5 pregões

(c) Forecast Horizon de 10 pregões

Figura 3 – Evolução do portfólio gerado pela estratégia long-only com ew (estimationwindow) = 150

APÊNDICE A. Gráficos da evolução dos portfólios gerados pelas estratégias de trading 32

(a) Forecast Horizon de 2 pregões (b) Forecast Horizon de 5 pregões

(c) Forecast Horizon de 10 pregões

Figura 4 – Evolução do portfólio gerado pela estratégia long-only com ew (estimationwindow) = 200

APÊNDICE A. Gráficos da evolução dos portfólios gerados pelas estratégias de trading 33

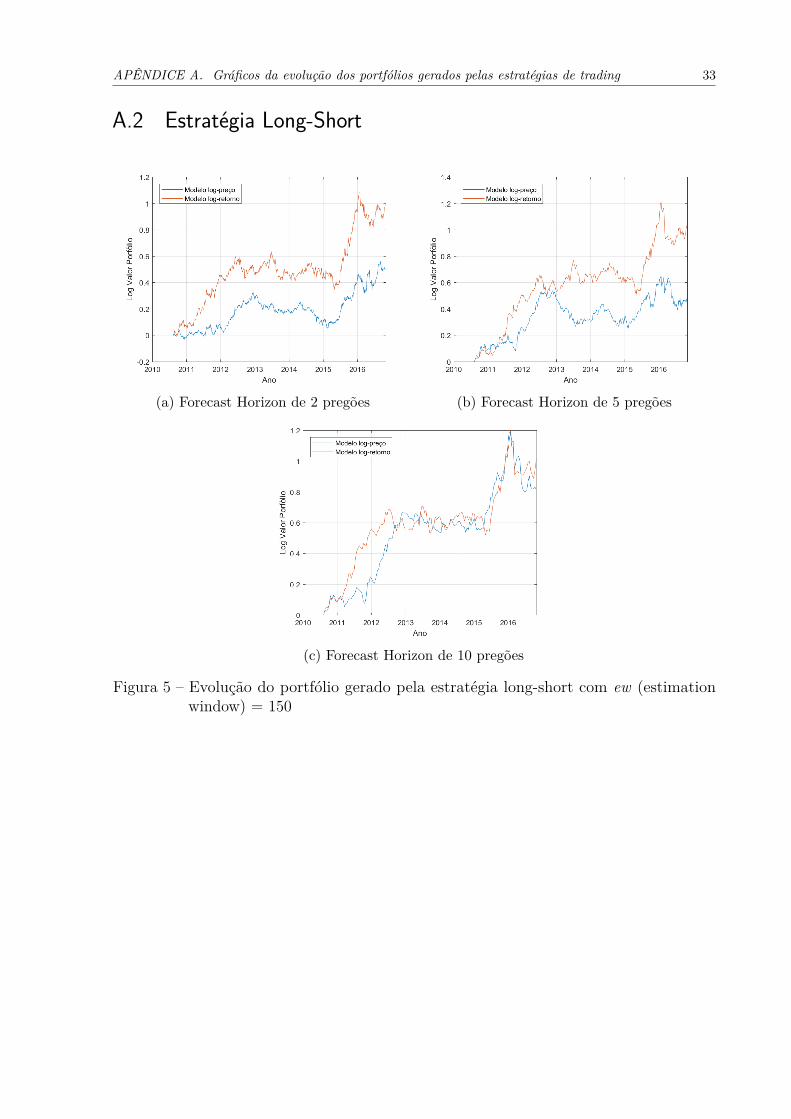

A.2 Estratégia Long-Short

(a) Forecast Horizon de 2 pregões (b) Forecast Horizon de 5 pregões

(c) Forecast Horizon de 10 pregões

Figura 5 – Evolução do portfólio gerado pela estratégia long-short com ew (estimationwindow) = 150

APÊNDICE A. Gráficos da evolução dos portfólios gerados pelas estratégias de trading 34

(a) Forecast Horizon de 2 pregões (b) Forecast Horizon de 5 pregões

(c) Forecast Horizon de 10 pregões

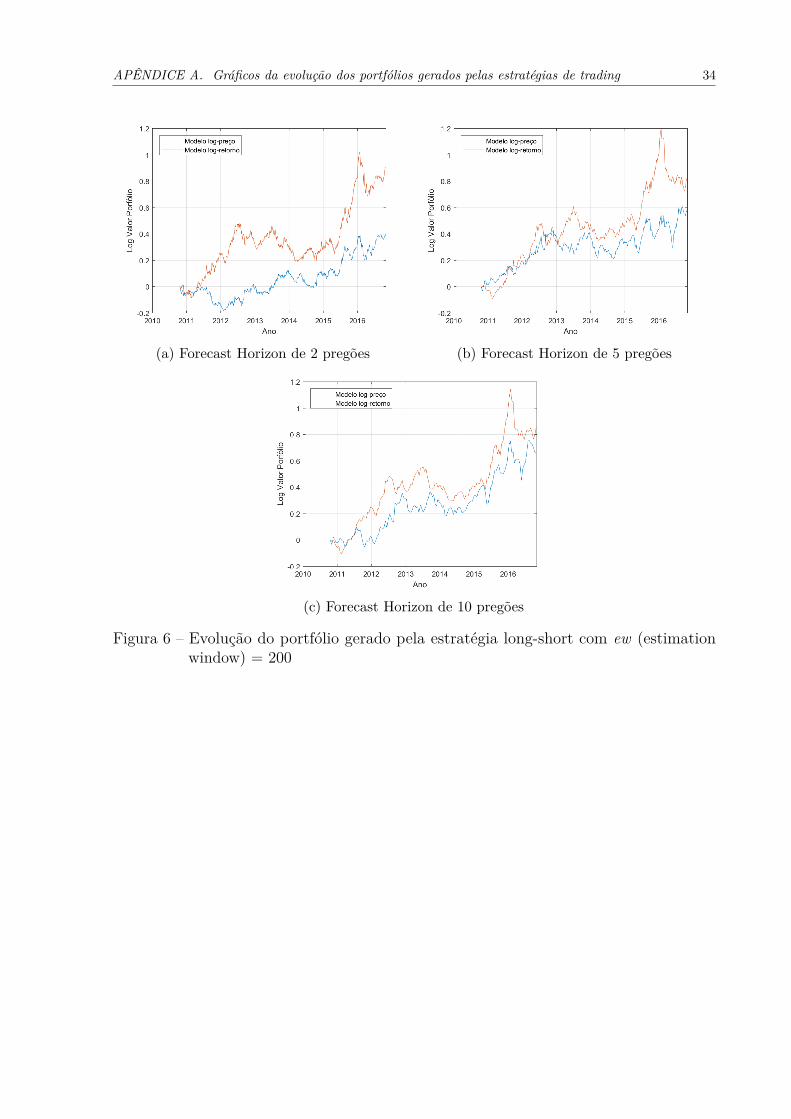

Figura 6 – Evolução do portfólio gerado pela estratégia long-short com ew (estimationwindow) = 200

APÊNDICE A. Gráficos da evolução dos portfólios gerados pelas estratégias de trading 35

A.3 Estratégia Direcional

(a) Forecast Horizon de 2 pregões (b) Forecast Horizon de 5 pregões

(c) Forecast Horizon de 10 pregões

Figura 7 – Evolução do portfólio gerado pela estratégia direcional com ew (estimationwindow) = 150

APÊNDICE A. Gráficos da evolução dos portfólios gerados pelas estratégias de trading 36

(a) Forecast Horizon de 2 pregões (b) Forecast Horizon de 5 pregões

(c) Forecast Horizon de 10 pregões

Figura 8 – Evolução do portfólio gerado pela estratégia direcional com ew (estimationwindow) = 200

APÊNDICE A. Gráficos da evolução dos portfólios gerados pelas estratégias de trading 37

(a) Forecast Horizon de 2 pregões (b) Forecast Horizon de 5 pregões

(c) Forecast Horizon de 10 pregões

Figura 9 – Evolução do portfólio gerado pela estratégia direcional com ew (estimationwindow) = 250

APÊNDICE A. Gráficos da evolução dos portfólios gerados pelas estratégias de trading 38

A.4 Estratégia Min ETL

(a) Forecast Horizon de 2 pregões (b) Forecast Horizon de 5 pregões

(c) Forecast Horizon de 10 pregões

Figura 10 – Evolução do portfólio gerado pela estratégia mínimo ETL com ew (estimationwindow) = 150

APÊNDICE A. Gráficos da evolução dos portfólios gerados pelas estratégias de trading 39

(a) Forecast Horizon de 2 pregões (b) Forecast Horizon de 5 pregões

(c) Forecast Horizon de 10 pregões

Figura 11 – Evolução do portfólio gerado pela estratégia mínimo ETL com ew (estimationwindow) = 200

APÊNDICE A. Gráficos da evolução dos portfólios gerados pelas estratégias de trading 40

(a) Forecast Horizon de 2 pregões (b) Forecast Horizon de 5 pregões

(c) Forecast Horizon de 10 pregões

Figura 12 – Evolução do portfólio gerado pela estratégia mínimo ETL com ew (estimationwindow) = 250