mírian patrícia - vestcon.com.br · 5 p r o g r a m a d e n o Ç Õ e s d e c o n t a b i l i d a...

TRANSCRIPT

A1-AP3976/3/2013

Mírian Patrícia

Programa de Noções de Contabilidade

© 2013 Vestcon Editora Ltda.

Todos os direitos autorais desta obra são reservados e protegidos pela Lei nº 9.610, de 19/2/1998. Proibida a reprodução de qualquer parte deste material, sem autorização prévia expressa por escrito do autor e da editora, por quaisquer meios empregados, sejam eletrônicos, mecânicos, videográ-fi cos, fonográfi cos, reprográfi cos, microfílmicos, fotográfi cos, gráfi cos ou outros. Essas proibições aplicam-se também à editoração da obra, bem como às suas características gráfi cas.

Título da obra: PC-MG – Polícia Civil do Estado de Minas GeraisCargo: Perito Criminal da Polícia Civil – Nível Superior

Adendo: Programa de Noções de Contabilidade

(Conforme Edital nº 02/13 – Fumarc/Acadepol)

Programa de Noções de Contabilidade

Autora:Mírian Patrícia

DIRETORIA EXECUTIVANorma Suely A. P. Pimentel

PRODUÇÃO EDITORIALCinara Cristina Teixeira Guimarães

EDIÇÃO DE TEXTOCláudia FreiresPaulo Henrique Ferreira

CAPARalfe Braga

ILUSTRAÇÃOFabrício MatosMicah Abe

PROJETO GRÁFICORalfe Braga

ASSISTENTE EDITORIALGabriela Tayná Moura de Abreu

ASSISTENTE DE PRODUÇÃOGeane Rodrigues da RochaLaiany Calixto

EDITORAÇÃO ELETRÔNICAAdenilton da Silva CabralCarlos Alessandro de Oliveira FariaDiogo AlvesMarcos Aurélio Pereira

REVISÃOAna Paula Oliveira PagyDinalva FernandesÉrida CassianoGiselle BerthoMicheline Cardoso FerreiraRaysten Balbino Noleto

SEPN 509 Ed. Contag 3º andar CEP 70750-502 Brasília/DFSAC: (61) 3034 9588 Tel.: (61) 3034 9576 Fax: (61) 3347 4399

www.vestcon.com.brPublicado em março/2013

(A1-AP397)

Contabilidade Geral: Conceito, objeto, campo de aplicação .............................................................................................................................3 Patrimônio e suas variações .............................................................................................................................................6 Princípios e convenções contábeis .................................................................................................................................80 Escrituração ....................................................................................................................................................................11 Receita e Despesa ..........................................................................................................................................................12 Apuração de resultados ..................................................................................................................................................21 Variações do Patrimônio Líquido e Demonstra vos Contábeis ......................................................................................60

SUMÁRIO

Programa de Noções de Contabilidade

PC-MG

5

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

PROGRAMA DE NOÇÕES DE CONTABILIDADEMírian Patrícia

Considerar o conteúdo a seguir para o primeiro item do sumário, conforme o edital (Contabilidade Geral)

CONTABILIDADE GERAL

A formação de convicção acerca de investimentos, idoneidade dos fatos contábeis registrados, concessão de créditos, transações para fornecimentos de mercadorias e serviços, entre outras operações, tem como fator primordial o conhecimento das informações e da forma como elas es-tão evidenciadas. Quando o tema é o patrimônio, inúmeros fatores infl uenciam a formação de opinião. Na perspec va da sociedade, a Contabilidade deve ser um instrumento de informação que atenda a essas expecta vas.

Conceito

Contabilidade é uma ciência com metodologia espe-cialmente concebida para cumprir as funções de registro, controle e interpretação dos fenômenos que afetam as circunstâncias patrimoniais, fi nanceiras e econômicas das pessoas sicas ou jurídicas, de direito público ou privado, com ou sem fi nalidade lucra va, independentemente do porte da ins tuição.

No Brasil, a Contabilidade é ofi cialmente reconhe cida como ciência desde o 1º Congresso Brasileiro de Conta-dores, realizado em 1924 que, entre outras conclusões, publicou a seguinte defi nição:

Ciência que estuda e pra ca as funções de orienta-ção, de controle e de registros dos atos e fatos de uma administração econômica.

Objeto

A ciência contábil tem por objeto o patrimônio e sobre ele trabalha para produzir conhecimentos e informações.

Campo de Aplicação

A Contabilidade se aplica às aziendas, entendido como tal o sistema organizado para a ngir fi ns específi cos, sob infl uência da gestão humana. Em resumo, o conceito de azienda reúne o patrimônio e a ação administra va.

Contudo, o conceito de azienda não se confunde com o de empresa, já que esta é apenas uma espécie daquela que pode abranger, por exemplo, as organizações não governa-mentais, autarquias e en dades religiosas, entre outras.

Atente também para o fato de que um patrimônio não administrado pouco requer do trabalho de um contador. As alterações patrimoniais decorrentes da gestão adminis-tra va é que requisitam o acompanhamento do profi ssional de ciências contábeis.

Observe que as diferentes pifi cações de porte e -tularidade, situações de regularidade de registro ou não, fi nalidade social ou econômica, não são excludentes da utilização dos conhecimentos da ciência. Assim, onde houver patrimônio administrado, a Contabilidade se apli-cará. Creches, igrejas, prefeituras, bancos, indústrias, lojas, hospitais, sem com isso ter a pretensão de esgotar todas as hipóteses possíveis.

Principais Grupos de Usuários das Informações Contábeis

Pode ser usuária das informações contábeis qualquer pessoa sica ou jurídica que tenha interesse na avaliação do patrimônio, o qual pode pertencer a uma en dade ou mesmo a uma família. Ex.: acionistas, bancos e agências de fomento em geral, integrantes do mercado de capitais, diretores, o fi sco etc.

As informações produzidas podem ser de natureza eco-nômica, fi nanceira, sica ou de produ vidade.

Informação de natureza econômica – A dimensão econômica da Contabilidade abrange os fl uxos de receitas e despesas (demonstração do resultado do exercício, por exemplo), bem como o capital e o patrimônio, em geral.

Informação de natureza fi nanceira – Os fl uxos de caixa e a análise de capital de giro, por exemplo, caracterizam a dimensão fi nanceira.

Informação de natureza sica – Refere-se às mensura-ções como quan dade de produtos em estoque, número de depositantes em estabelecimentos bancários etc.

Informação de natureza de produ vidade – Refere-se ao cruzamento de informações fi nanceiras e quan ta vas, como receita bruta per capita, lucro líquido por ação, divi-dendo por ação etc.

Obje vo principal da Contabilidade

Permi r aos usuários a avaliação da situação econômica e fi nanceira da en dade, bem como fazer inferências sobre suas tendências futuras.

A Contabilidade ajuda na avaliação de tendências se:a) as conjunturas do passado se repe rem, mesmo que

em uma perspec va monetária diferente (infl ação ou defl a-ção, sem alteração profunda do mercado); ou

b) o agente (usuário) conseguir transformar o modelo informa vo contábil em um modelo predi vo, o que somente será possível dentro do esquema mental de conhecimento e da sensibilidade do previsor. O mo delo informa vo-contábil e o modelo predi vo são duas peças-componentes, não mutuamente exclusivas do processo decisório.

Para a Contabilidade alcançar esse objetivo dentro, principalmente, do contexto companhia aberta/usuário externo, é preciso:

I – dar ênfase à evidenciação de todas as informações que permitem a avaliação da situação patrimonial e das mutações do patrimônio, de forma a possibilitar a realização de inferências perante o futuro. Se necessário, devem-se detalhar as informações em notas explica vas ou em quadros complementares.

II – a Contabilidade possui um grande relacionamento com os aspectos jurídicos que cercam o patrimônio, mas, não raro, a forma jurídica pode deixar de retratar a essência econômica. Nessas situações, a essência deve prevalecer sobre a forma. Exemplo: se uma empresa compra um a vo, em arrendamento caracterizado como leasing fi nanceiro (quando o valor residual é diluído nas prestações e não invia-biliza a resolução da propriedade em favor da empresa ao fi m

6

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

do contrato), embora a forma seja arrendamento (despesa de aluguel), deve-se registrar o bem entre os a vos, pois a essência é a de compra fi nanciada.

Essas caracterís cas de evidenciação ou de divulgação (disclosure) e de prevalência da essência sobre a forma cada vez mais se fi rmam como próprias da Contabilidade, dados seus obje vos específi cos.

Patrimônio e suas variações

A Contabilidade é uma ciência de informação que tem por objeto o PATRIMÔNIO das ins tuições, ou seja, o conjunto de bens, direitos e obrigações pertencentes a uma pessoa sica ou jurídica.

Os elementos que compõem o patrimônio são os bens, direitos, obrigações da empresa com terceiros e obrigações da empresa com os sócios. Esse patrimônio recebe a infl uên-cia dos resultados contábeis, que podem ser:

a) lucro = excesso das receitas sobre as despesas;b) prejuízo = excesso das despesas sobre as receitas;c) nulo = igualdade entre receitas e despesas.Os principais conceitos apresentados pela Deliberação

nº 539/2008 serão vistos ao longo desta apos la, quando falarmos, por exemplo, o que são a vos, passivos, receitas, despesas, atributos da informação contábil, regime de com-petência, além de outros.

PATRIMÔNIO

Conceito Contábil

O objeto, que no caso da Contabilidade é sempre o pa-trimônio, delimita o campo de abrangência de uma ciên cia. Defi ne-se patrimônio como o conjunto de bens, direitos e obrigações pertencente a uma pessoa sica ou jurídica ou a um conjunto de pessoas.

O patrimônio das en dades dispõe de autonomia em relação aos demais patrimônios existentes, inclusive em relação àquele de seus sócios. Isso quer dizer que a en da-de, que é sujeito de direitos e obrigações, administra seu patrimônio (objeto) de forma independente. Em decorrência disso, mesmo a pessoa sica que desenvolve a vidades eco-nômicas sob a condição de empresário (conforme previsão do Novo Código Civil Brasileiro – Lei nº 10.406/2002, em seu art. 966, antes registrada sob fi rma individual) deve contabilizar, em separado, os fenômenos que a njam o patrimônio u lizado nessa a vidade daquele u lizado para fi ns par culares. Podem ser citadas também como exemplo as circunstâncias em que a empresa empresta dinheiro a um sócio. Nesse caso, além das alterações no total de recursos disponíveis (ou disponibilidades) que sofrerão alteração para ambos, a empresa registrará o direito de receber, e o sócio deverá indicar, entre suas dívidas, o valor a pagar.

Componentes Patrimoniais

Bens

São coisas materiais ou imateriais capazes de produzir bene cios presentes ou futuros, passíveis de mensu ração e que possam ser objeto de uma relação jurídica.

Para a Contabilidade, é relevante dis nguir os bens ma-teriais ou tangíveis daqueles ditos imateriais ou intangíveis uma vez que, posteriormente, isso interferirá na iden fi cação do critério de avaliação de a vos a ser adotado (depreciação, amor zação ou exaustão).

São exemplos de bens tangíveis:• estoques de mercadorias;• veículos;• imóveis de aluguel;• ferramentas;• móveis e utensílios;• máquinas e equipamentos;• estoque de material de consumo.

São exemplos de bens intangíveis:• fundo de comércio adquirido;• marcas;• patentes industriais;• so wares licenciados;• direitos autorais.

Direitos

Na administração do patrimônio surgem os contratos, os quais podem defi nir direitos ou obrigações para as en -dades que deles sejam parte.

Direitos traduzem-se em contas representa vas de re-cursos da empresa que estejam na posse de terceiros, ou seja, valores a receber, a recuperar ou créditos. Exemplos: duplicatas a receber, aluguéis a receber, aplicações fi nancei-ras, adiantamentos a empregados, emprés mos concedidos a terceiros, entre outras contas.

Obrigações com Terceiros

Dos compromissos assumidos junto a terceiros resul-tam dívidas ou obrigações que podem ser defi nidas como valores de terceiros na posse da en dade ou ins tuição. Representam-se por contas a pagar ou a recolher nas transações com terceiros. Alguns exemplos: tulos a pagar, emprés mos bancários ob dos, provisão para o imposto de renda, ICMS a recolher.

Obrigações com os Sócios

Os recursos dos sócios que estejam aplicados na empresa sem previsão de retorno ao patrimônio dos proprietários cons tuem obrigações não exigíveis, razão pela qual são chamados de capital próprio. Em termos gerais, as contas representa vas de tais obrigações são capital, reservas e lucros (ou prejuízos) acumulados.

Conclusão

Bens e Direitos = ATIVOObrigações com terceiros = PASSIVOObrigações com os sócios = PATRIMÔNIO LÍQUIDO

A vo, Passivo e Situação Líquida Patrimonial ou Patrimônio Líquido

A Deliberação CVM nº 539/2008 que subs tuiu a Deli-beração nº 29/1986 conceituou os elementos diretamente relacionados com a mensuração da posição patrimonial fi nanceira das companhias, como segue:

– A vo (A)

Conjunto dos recursos controlados pela en dade como resultado de eventos passados e do qual se espera que resultem futuros bene cios econômicos para a en dade.

7

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

– Passivo (P)

Toda obrigação presente da en dade, derivada de even-tos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar bene cios econômicos.

– Patrimônio Líquido (PL)

Valor residual dos a vos da en dade depois de deduzidos todos os seus passivos.

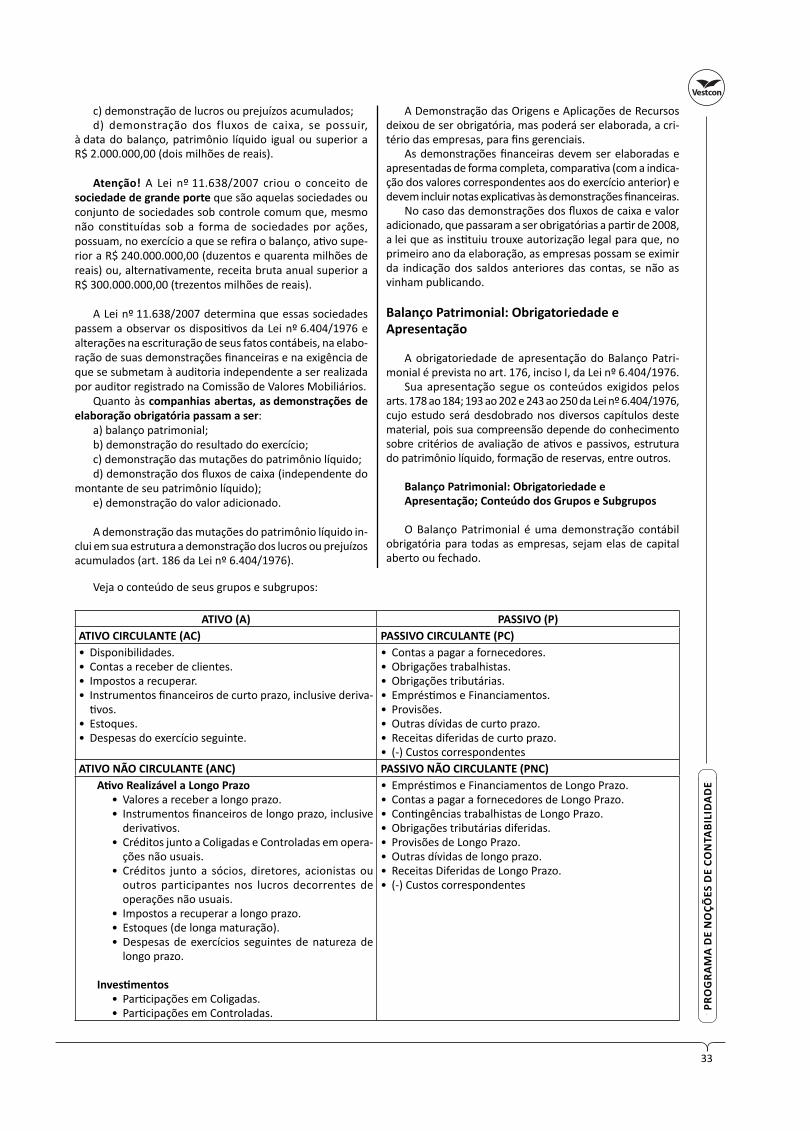

Representação dos Elementos do Patrimônio

Os elementos do patrimônio devem ser expressos segun-do seus aspectos quan ta vos e qualita vos. Estes úl mos revelam a expressão formal dos elementos patrimo niais, assim:

Aspecto Qualita voDinheiro e cheques ainda não depositados. CaixaDireitos gerados em vendas a prazo. Duplicatas a ReceberBens de revenda. MercadoriasCadeiras, mesas, armários, vitrines. Móveis e UtensíliosDívidas por compras de mercadorias e materiais a prazo. FornecedoresInves mento inicial realizado pelos sócios. Capital

Observe que cada elemento patrimonial se encaixa como bem, direito ou obrigação. O conjunto de bens e direitos é chamado de a vo. As obrigações com terceiros formam o passivo e as obrigações com os sócios o patrimônio líqui-do (PL).

Quanto ao aspecto quan ta vo dos elementos, ele apre-senta a expressão monetária das contas. O reconhecimento do valor dos a vos, dos passivos e do patrimônio líquido segue as determinações dos Princípios Fundamentais de Contabilidade (Resolução CFC nº 750/1993), a serem opor-tunamente estudados.

Nome da Conta Aspecto quan ta vo (R$)Caixa 1.000,00Duplicatas a Receber 5.000,00Mercadorias 14.000,00Móveis e Utensílios 10.000,00Fornecedores 9.000,00Capital 21.000,00

Equação Patrimonial e suas Variações

O gráfi co patrimonial tem a forma de “T” e decorre da equação fundamental do patrimônio. Os elementos do a vo são dispostos à esquerda e os do passivo e patrimônio líquido à direita. Admite-se a formatação ver cal registrando-se os grupos um após o outro.

Prata S.A.Balanço Patrimonial em 2/12/2004

A vo R$ Passivo e PL R$

Caixa 1.000,00 Passivo

Duplicatas a Receber 5.000,00 Fornecedores 9.000,00

Mercadorias 14.000,00 Patrimônio Líquido

Móveis e Utensílios 10.000,00 Capital 21.000,00

Total 30.000,00 Total 30.000,00

Equação Fundamental do Patrimônio

ATIVO = PASSIVO + PATRIMÔNIO LÍQUIDO

Essa equação também é provada se interpretada nas seguintes variações:

Origens = AplicaçõesInves mentos = Fontes de RecursosRecursos Econômicos = Obrigações em Geral

Representação Gráfi ca do Patrimônio

Observada a premissa da equação fundamental do patrimônio, o lado esquerdo do balanço patrimonial (A vo) deve estar em equilíbrio com o lado direito (Passivo + PL).

Para que seja possível essa igualdade, desde o primeiro registro contábil da empresa é necessário controlar cada operação, iden fi cando as contas de origem dos recursos envolvidos na transação e as de aplicação. Ou seja, de onde vêm os recursos e para onde vão. É esse raciocínio de causa e consequência que convalida a afi rmação segundo a qual a soma dos valores do a vo é igual à dos passivos com o PL. É por isso que se pode dizer que os inves mentos devem ser registrados com a indicação das respec vas fontes de fi nan-ciamento. Também é a correta aplicação desses pressupostos que permi rá a compreensão do mecanismo de débitos e créditos a ser visto a seguir.

Para melhor entendimento, observe a evolução patrimo-nial da Cia. Moema.

1. Em 2/12/2004, dois sócios realizaram em dinheiroo capital inicial da Cia. Moema, com o valor nominal de R$ 10.000,00, na proporção de 60% e 40% cada um.

Cia MoemaBalanço Patrimonial em 2/12/2004

A vo R$ Passivo e PL R$Caixa 10.000,00 Passivo 0,00

Patrimônio LíquidoCapital 10.000,00

Total 10.000,00 Total 10.000,00

2. 4/12/2004 – Compra à vista de balcões e prateleiras: R$ 2.000,00.

Cia MoemaBalanço Patrimonial em 4/12/2004

A vo R$ Passivo e PL R$Caixa 8.000,00 Passivo 0,00Móveis e Utensílios 2.000,00

Patrimônio LíquidoCapital 10.000,00

Total 10.000,00 Total 10.000,00

3. Compra de bens de revenda para pagamento em 30 dias, em 5/12/2004: R$ 3.000,00:

Cia MoemaBalanço Patrimonial em 5/12/2004

A vo R$ Passivo e PL R$Caixa 8.000,00 PassivoMercadorias 3.000,00 Fornecedores 3.000,00Móveis e Utensílios 2.000,00 Patrimônio Líquido

Capital 10.000,00Total 10.000,00 Total 10.000,00

8

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

4. 6/12/2004 – Abertura de conta-corrente bancária com depósito inicial de R$ 7.000,00.

Cia MoemaBalanço Patrimonial em 6/12/2004

A vo R$ Passivo e PL R$Caixa 1.000,00 PassivoBancos – conta movimento

7.000,00 Fornecedores 3.000,00

Mercadorias 3.000,00Móveis e Utensílios 2.000,00 Patrimônio Líquido

Capital 10.000,00Total 13.000,00 Total 13.000,00

5. 10/12/2004 – Compra de uma loja para sediar o ponto de venda e a administração:a) à vista, em cheque, a tulo de entrada: R$ 5.000,00.b) 10 parcelas iguais e sucessivas de R$ 2.500,00 cada

uma: R$ 25.000,00.

Cia MoemaBalanço Patrimonial em 10/12/2004

A vo R$ Passivo e PL R$Caixa 1.000,00 PassivoBancos – Conta Movimento

2.000,00 Fornecedores 3.000,00

Mercadorias 3.000,00 Títulos a Pagar 25.000,00Móveis e Utensílios 2.000,00 Patrimônio LíquidoImóveis 30.000,00 Capital 10.000,00Total 38.000,00 Total 38.000,00

6. 18/12/2004 – Venda de toda a mercadoria disponível, à vista e em cheque, por R$ 5.000,00.

Cia MoemaBalanço Patrimonial em 18/12/2004

A vo R$ Passivo e PL R$Caixa* 6.000,00 PassivoBancos – Conta Movimento

2.000,00 Fornecedores 3.000,00

Mercadorias 0,00 Títulos a Pagar 25.000,00Móveis e Utensílios 2.000,00 Patrimônio LíquidoImóveis 30.000,00 Capital 10.000,00

Lucros acumulados 2.000,00Total 40.000,00 Total 40.000,00

* Observe que os cheques recebidos são registrados inicialmente no caixa. O depósito em conta-corrente merecerá lançamento específi co a ser realizado

posteriormente.

7. 30/12/2004 – Cons tuição de uma reserva de lucros no montante de 5% do ganho ob do.

Cia MoemaBalanço Patrimonial em 30/12/2004

A vo R$ Passivo e PL R$Caixa 6.000,00 PassivoBancos – Conta Movimento

2.000,00 Fornecedores 3.000,00

Móveis e Utensílios 2.000,00 Títulos a Pagar 25.000,00Imóveis 30.000,00 Patrimônio Líquido

Capital 10.000,00Reservas de lucros 100,00Lucros acumulados 1.900,00

Total 40.000,00 Total 40.000,00

8. 31/12/2004 – Os sócios reunidos em assembleia de-cidiram que, em 30 dias, será feita a distribuição total dos lucros não des nados às reservas, na proporção da par cipação de cada um.

Cia MoemaBalanço Patrimonial em 31/12/2004

A vo R$ Passivo e PL R$Caixa 6.000,00 PassivoBancos – Conta Movimento

2.000,00 Fornecedores 3.000,00

Móveis e Utensílios 2.000,00 Títulos a Pagar 25.000,00Imóveis 30.000,00 Dividendos a Pagar 1.900,00

Patrimônio LíquidoCapital 10.000,00Reservas de lucros 100,00Lucros acumulados 0,00

Total 40.000,00 Total 40.000,00

9. No ano seguinte, a empresa realizou o pagamento dos dividendos aos sócios conforme o previsto, mediante transferência eletrônica de saldos às contas-correntes deles.

Cia MoemaBalanço Patrimonial em 2005

A vo R$ Passivo e PL R$Caixa 6.000,00 PassivoBancos – Conta Movimento

100,00 Fornecedores 3.000,00

Móveis e Utensílios 2.000,00 Títulos a Pagar 25.000,00Imóveis 30.000,00 Dividendos a Pagar 0,00

Patrimônio LíquidoCapital 10.000,00Reservas de lucros 100,00

Total 38.100,00 Total 38.100,00

Situações Líquidas Patrimoniais ou Estados Patrimoniais

Em está ca patrimonial, o patrimônio líquido pode ser defi nido simplesmente pela diferença entre o a vo e o pas-sivo, considerado este úl mo como obrigações ou dívidas com terceiros, restri vamente.

Patrimônio Líquido = A vo – Passivo

Uma vez mensurados os a vos e passivos em uma data determinada, o patrimônio líquido será meramente o re-sultado encontrado para aquele momento, e o montante encontrado não representará seu valor de mercado, nem a valoração subje va a ele atribuída pelos só cios ou pro-prietários.

Essa visão decorre, segundo Kenneth Most, citado por Iudícibus (2000, p. 170)1, da Teoria do Proprietário, a qual atribui (ao PL) a condição de centro das atenções da Conta-bilidade. Essa teoria, embora an ga, auxilia na compreensão dos conceitos iniciais da ciência por traduzir a lógica formal das par das dobradas que veremos posteriormente.

1 IUDÍCIBUS, Sergio de. Teoria da Contabilidade. São Paulo, 2000, p. 170-171.

9

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

Resumo da Teoria do Proprietário

A vos – Passivos = ProprietárioUma outra abordagem interessante é a Teoria Patrimo-

nialista, segundo a qual o a vo representa o aspecto posi vo dos elementos patrimoniais e por isso é também chamado de patrimônio bruto. Em estudo sobre esse tema, Schmidt (2000, p. 202)2 ressalta que, no estudo do patrimônio, a abordagem da está ca patrimonial deve-se ocupar do equilíbrio funcional dos elementos que o compõem. Para isso, é preciso entender que não faz sen do falar em a vo ou passivo nega vos. Portanto, considere sempre:

A 0 e P 0

Representação Gráfi ca dos Estados Patrimoniais

A par r de tais considerações é que surgem as situações líquidas patrimoniais, que podem assumir as representações a seguir. Para compreendê-las, u lize as convenções:

A = A voP = PassivoSL = Situação Líquida

1. Situação Líquida POSITIVA, ATIVA ou FAVORÁVEL, com passivo igual a zero.

A SL

2. Situação Líquida POSITIVA, FAVORÁVEL, ATIVA ou SUPERAVITÁRIA, com passivo maior que zero.

A

P

SL

3. Se o a vo se igualar ao passivo temos uma situação NULA ou COMPENSADA.

A P

4. Se o passivo superar o a vo temos uma situação denominada PASSIVA, DEFICITÁRIA, DESFAVORÁVEL ou PASSIVO A DESCOBERTO.

AP

SL

2 SCHIMIDT, Paulo. História do Pensamento Contábil. São Paulo, 2000, p. 202-203.

5. A pior situação possível, no entanto, ocorrerá quando da inexistência de a vos para fazer frente ao passivo, como no momento denominado pós-falência.

SL P

Cabe esclarecer que analisar as situações líquidas não tem relação com a apuração de lucros ou prejuízos (que surgem na comparação de receitas com despesas). O que se verifi ca é a capacidade de uma empresa usar seus bens e direitos para saldar dívidas com terceiros. Por essa razão, ressalte-se que as confi gurações gráfi cas anteriores serão assim visualizadas, porém somente quando se tratar de está ca patrimonial.

Origens e Aplicações de Recursos

Ao estudar o patrimônio verifi ca-se que, no desempenho de suas a vidades, as aziendas necessitam de re cursos que podem ser provenientes de duas origens ou fontes:

a) recursos próprios (ou capital próprio); eb) recursos de terceiros (ou capital de terceiros).

Basicamente, os recursos próprios derivam de:1. valores entregues pelos sócios ou proprietários em

integralizações de capital;2. excesso do lucro líquido sobre os dividendos pagos

re dos em contas de reservas dessa natureza ou na conta de lucros acumulados, antes de receber des -nação própria;

3. valores resultantes de ganhos advindos de opera-ções de recebimento antecipado de receitas, sem contrapar da na entrega de bens ou na prestação de serviços, por parte da companhia a quem a benefi ciou, registrados nas contas de reservas de capital; e

4. valores resultantes dos ajustes de avaliação patrimo-nial.

Por sua vez, os recursos de terceiros equivalem às exigibi-lidades. Assim, o somatório dos recursos ob dos junto a terceiros com os capitais próprios gera o que se denomina capital a disposição da companhia ou en dade.

Esses valores são aplicados na aquisição de bens ou na geração de direitos. Em termos gerais, portanto, o a vo corresponde às aplicações de recursos e o somatório do passivo com o patrimônio líquido, às origens.

Um pressuposto fundamental para o registro dos fenô-menos que a ngem o patrimônio é o de que não há origem sem aplicação nem aplicação sem origem. Ou seja, tudo o que a empresa possui é passível de iden fi cação da fonte que viabilizou a sua integração ao patrimônio. Logo:

Origens = Aplicações

OU

P + PL

10

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

Conceitos de Capital

Capital Autorizado

Às sociedades por ações é facultado incluir em seu estatuto cláusula de autorização para aumento futuro do capital social, sem a necessidade de convocação de nova assembleia-geral. Por esse recurso os administradores fi cam, também, autorizados a emi r novas ações a serem subs-critas, dentro dos limites fi xados, sem promover alteração estatutária. Trata-se de situação potencial, de exercício a critério da administração.

Capital Social ou Nominal

Segundo a Lei nº 6.404/1976, é a conta genérica que traz como espécies o capital subscrito e o capital a realizar, a ser apresentado como dedução. Assim:

Patrimônio LíquidoCapital Social Capital Subscrito (–) Capital a Realizar

Capital Subscrito

O ato de subscrição de capital é aquele pelo qual os sócios assumem o compromisso de entregar parcela da sua riqueza pessoal para fazer parte da sociedade ou ins tuição, de forma a dar início a ela ou aumentar o valor inves do. Sendo assim, pode acontecer na criação da ins tuição ou durante a sua existência. Seu valor será discriminado em cláusula específi ca do estatuto ou contrato social, expresso em moeda nacional, mo vo pelo qual é conhecido pelas expressões “capital nominal” ou “capital declarado”.

Capital a Realizar

A parcela do capital subscrito ainda não entregue pelo sócio fi ca registrada em conta específi ca, com função de reduzir o patrimônio líquido, para que se possa eviden ciar o capital efe vamente realizado.

Exemplo:Em 28/3/2004, os sócios Francisco Rocha, Pedro Pe-

dreira e Assis Stone se uniram para criar a Companhia dos Cristais com capital registrado em estatuto no valor de R$ 200.000,00, a ser por eles integralizado, posteriormente, na proporção de 50%, 30% e 20%, respec vamente.

Companhia dos CristaisBalanço Patrimonial em 28/3/2004

A vo R$ Passivo e PL R$

Passivo 0,00

Patrimônio Líquido

Capital 200.000,00

Capital a Realizar (200.000,00)

Total 0,00 Total 0,00

Em 1º/4/2005, o Sr. Assis Stone integralizou sua parcela de capital em cheque entregue à empresa, no valor de R$ 40.000,00.

Companhia dos CristaisBalanço Patrimonial em 1/4/2004

A vo R$ Passivo e PL R$

40.000,00 Passivo 0,00

Patrimônio Líquido

Capital 200.000,00

Capital a Realizar (160.000,00)

Total 40.000,00 Total 40.000,00

Em 2/4/2004, o Sr. Francisco Rocha entregou um galpão que deverá sediar a empresa, no valor de R$ 100.000,00, em integralização de capital.

Companhia dos CristaisBalanço Patrimonial em 2/4/2004

A vo R$ Passivo e PL R$

Caixa 40.000,00 Passivo 0,00

Imóveis 100.000,00

Patrimônio Líquido

Capital 200.000,00

Capital a Realizar (60.000,00)

Total 140.000,00 Total 140.000,00

Em 5/4/2004, o Sr. Pedro Pedreira realizou a parcela de sua subscrição pela entrega de maquinário específi co para o benefi ciamento de gemas, no valor de R$ 60.000,00.

Companhia dos CristaisBalanço Patrimonial em 2/4/2004

A vo R$ Passivo e PL R$

Caixa 40.000,00 Passivo 0,00

Máquinas e equipamentos 60.000,00

Imóveis 100.000,00 Patrimônio Líquido

Capital 200.000,00

Capital a Realizar (0,00)

Total 200.000,00 Total 200.000,00

Capital próprio: equivale ao Patrimônio Líquido.Capital de terceiros: o mesmo que Passivo (circulante e

não circulante).Capital à disposição da en dade: somatório do Passivo

com o Patrimônio Líquido.Capital realizado: diferença entre o montante subscrito

e a parcela a realizar.

Diferenciação entre capital e patrimônio

Capital: expressão u lizada para designar o inves mento inicial feito pelos proprietários de uma empresa.

Patrimônio: conjunto de bens, direitos e obrigações pertencentes a uma pessoa sica ou jurídica.

CONTA: CONCEITO, DÉBITO, CRÉDITO, SALDO

Os registros dos fatos contábeis se processam pelo uso de contas representa vas dos elementos patrimoniais e/ou de resultado.

Conceito de Conta

As contas são nomes ou tulos técnicos atribuídos aos elementos patrimoniais ou de resultado (receitas e despesas) que receberão registros a cada alteração decorrente de fatos contábeis que modifi quem seu objeto.

11

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

Função e Estrutura das Contas

As operações pra cadas pelas empresas são de natu-reza variada. Para o correto e integral acompanhamento dos fenômenos contábeis, faz-se necessário u lizar contas específi cas, as quais evidenciem as operações que a njam os elementos patrimoniais e/ou de resultado. Assim, espera-se que as contas cumpram sua função: consolidar as operações da mesma espécie sob um mesmo tulo, para que os usuários das informações contábeis tenham conhecimento da situação que cada uma refl ete (evolução, saldo e outras informações).

Conceito de Débito, Crédito e Saldo

Dida camente, em sua estrutura, as contas são represen-tadas em “T”, sendo o lado esquerdo do gráfi co des nado aos registros denominados débitos, e o direito, para os créditos. Esses registros seguirão lógica própria, segundo as funções de cada conta.

A diferença entre os totais debitados e os creditados nas contas é o saldo.

Excesso de débitos em relação aos créditos gera SALDO DEVEDOR.

Se sobrarem créditos em relação ao total dos débitos, diz-se que houve SALDO CREDOR.

Exemplos:Banco – Conta Movimento

D C

• Depósito em conta-corrente• Transferências recebidas

• Saques• Transferências efetuadas para

outras contas

Fornecedores

D C

• Quitação de dívidas assumidas pelas compras

• Aquisição de bens de consumo ou revenda a prazo

Sistemas de Contas

Um sistema de contas deve contemplar, no mínimo:1. Normas básicas: procedimentos contábeis que devem

ser observados pelas ins tuições para o registro dos fatos contábeis.

2. Elenco de contas: também chamado Plano de Con-tas, cons tui o modelo básico de contas a ser usado. Deve obedecer a critérios de uniformidade, indicar a função e o funcionamento das contas de acordo com o conteúdo dos grupos e subgru pos.

3. Documentos: devem ser previstos modelos de do-cumentos contábeis a serem u lizados.

Segundo os equipamentos de que se u lizem, os sistemas de escrituração mais comuns são os seguintes:

a) Manual: pra camente em desuso no Brasil. Como o nome já diz se processa manualmente e dispensa a codifi cação das contas.

b) Maquinizado: se processa por meio do uso de má-quinas de da lografar, calcular e “fi chas tríplices”. Também dispensa a codifi cação das contas.

c) Mecanizado: vale-se de equipamentos contábeis específicos. Algumas das máquinas mais comuns encontradas no Brasil são adaptações de máquinas de da lografar. Requer codifi cação das contas.

d) Informa zado: pressupõe o uso de computadores e sistemas próprios (so wares licenciados ou desen-volvidos pela própria empresa). Trabalha com contas codifi cadas.

Contas Contábeis, Natureza e Movimentação

As contas podem ser:a) patrimoniais: se do ativo, passivo ou patrimônio

líquido; oub) de resultado: se de receitas ou despesas.A movimentação das contas patrimoniais e de resultado

se dá pelo mecanismo de funcionamento descrito segundo o método das par das dobradas ao longo dessa apos la.

Plano de Contas

O Plano de contas reunirá os elementos necessários ao registro das operações desenvolvidas que podem sofrer signifi ca vas variações de uma para outra empresa, confor-me o ramo de atuação: indústria, agropecuária, comércio, serviços, extra vismo. Deve corresponder a uma estrutura organizada das contas com a indicação da função de cada uma e de suas condições de funcionamento (quando deve ser debitada ou creditada).

Portanto, ele reunirá os elementos necessários ao regis-tro das operações desenvolvidas que podem sofrer signifi -ca vas variações de uma para outra empresa, conforme o ramo de atuação: indústria, agropecuária, comércio, serviços, extra vismo. Cabe ao contador elaborá-lo de acordo com as caracterís cas da en dade, com a fl exibilidade possível para permi r a inclusão ou exclusão de contas, segundo o que requisitar a dinâmica da a vidade.

Os Planos de Contas são elaborados segundo técnicas próprias que discriminam os elementos patrimoniais ou de resultado até o maior grau de detalhamento possível.

CÓDIGO RUBRICAS1 A vo (Classe de Contas)1.1 A vo Circulante (Grupo)1.1.1 Disponibilidades (subgrupo)1.1.1.1 Caixa (Conta)1.1.1.2 Bancos – Conta Movimento (Conta)1.1.1.2.1 Banco do Desenvolvimento Rural e Nacional –

BADERNA (Subconta)1.1.1.2.2 Caixa Muito Econômica Federal – CMEF

(Subconta)

ESCRITURAÇÃO

Normas Sobre Escrituração

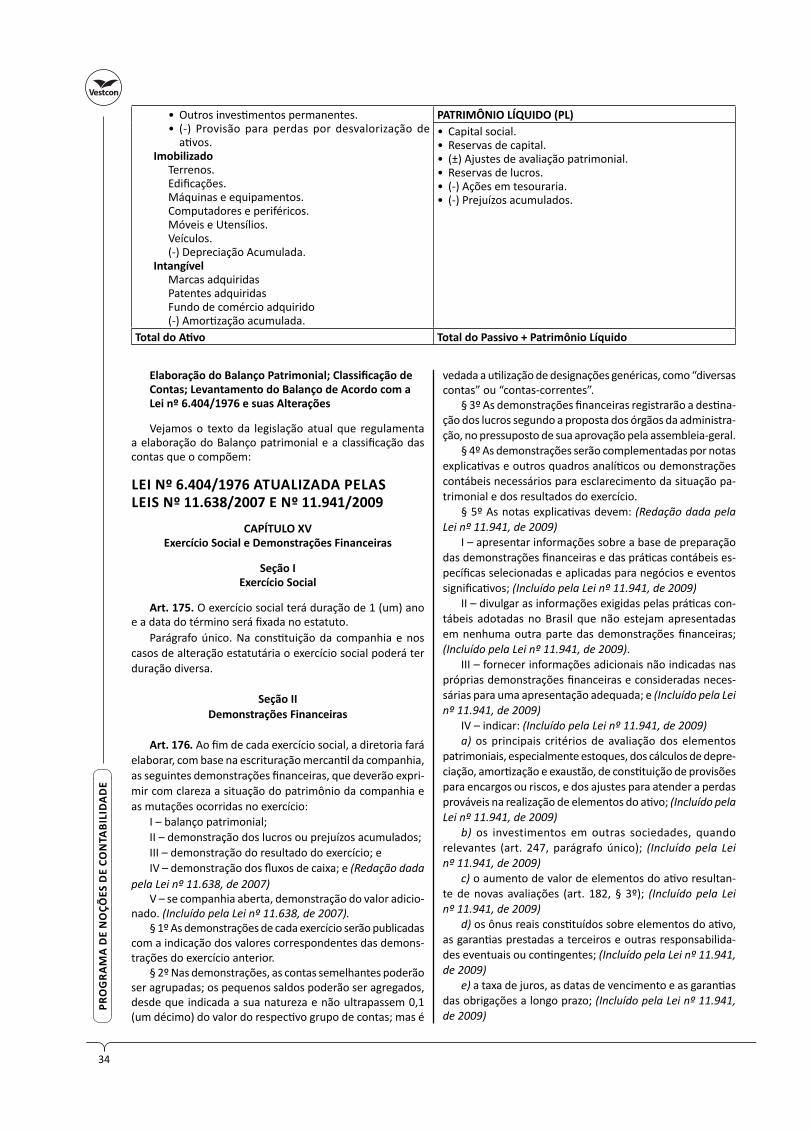

Veja a nova redação do art. 177 da Lei nº 6.404/1976, alterada pela Lei nº 11.941/2009:

Art. 177. A escrituração da companhia será man da em registros permanentes, com obediência aos pre-ceitos da legislação comercial e desta Lei e aos prin-cípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais se-gundo o regime de competência.§ 1º As demonstrações fi nanceiras do exercício em que houver modifi cação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá-la em nota e ressaltar esses efeitos.§ 2º A companhia observará exclusivamente em livros ou registros auxiliares, sem qualquer modifi cação da

12

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

escrituração mercan l e das demonstrações regula-das nesta Lei, as disposições da lei tributária, ou de legislação especial sobre a a vidade que cons tui seu objeto, que prescrevam, conduzam ou incen -vem a u lização de métodos ou critérios contábeis diferentes ou determinem registros, lançamentos ou ajustes ou a elaboração de outras demonstrações fi -nanceiras. (Redação dada pela Lei nº 11.941, de 2009)I – (Revogado); (Redação dada pela Lei nº 11.941, de 2009)II – (Revogado). (Redação dada pela Lei nº 11.941, de 2009)§ 3º As demonstrações fi nanceiras das companhias abertas observarão, ainda, as normas expedidas pela Comissão de Valores Mobiliários e serão obri-gatoriamente subme das a auditoria por auditores independentes nela registrados. (Redação dada pela Lei nº 11.941, de 2009)§ 4º As demonstrações fi nanceiras serão assinadas pelos administradores e por contabilistas legalmente habilitados.§ 5º As normas expedidas pela Comissão de Valores Mobiliários a que se refere o § 3º deste ar go deverão ser elaboradas em consonância com os padrões inter-nacionais de contabilidade adotados nos principais mercados de valores mobiliários. (Incluído pela Lei nº 11.638, de 2007)§ 6º As companhias fechadas poderão optar por observar as normas sobre demonstrações fi nanceiras expedidas pela Comissão de Valores Mobiliários para as companhias abertas. (Incluído pela Lei nº 11.638, de 2007)§ 7º (Revogado). (Redação dada pela Lei nº 11.941, de 2009)

Cabe ressaltar também que, além dessas determinações legais, as empresas devem seguir a Resolução nº 563, de 28 de outubro de 2003, que obriga a adoção dos livros Diário e Razão como registros permanentes.

SPED – Sistema Público de Escrituração Digital

É uma solução tecnológica que ofi cializa os arquivos digitais das escriturações contábil e fi scal dos sistemas em-presariais dentro de um formato específi co e padronizado.

O SPED é administrado pela Receita Federal, que o dispo-nibiliza às empresas e permite a elas manter e enviar àquele órgão informações contábeis e fi scais (a par r da escrituração digital man da nas empresas) e informações previdenciárias, bem como os Livros Fiscais, Comerciais e Contábeis gerados a par r da escrituração (já registrados nos órgãos do Co-mércio), além das Demonstrações Contábeis das mesmas.

Função das Contas Patrimoniais

As contas patrimoniais, por meio da aplicação do me-canismo de débitos e créditos, traduzem os aumentos ou reduções dos saldos dos elementos que compõem o Balanço Patrimonial.

Por exemplo, em “Duplicatas a Receber” se registram os direitos decorrentes de vendas a prazo com emissão desse tulo representa vo, e os recebimentos decorrentes de tais

operações. Assim, seu saldo aumenta quando a empresa vende a prazo e diminui quando tais valores são recebidos.

A Provisão para o Imposto de Renda aumenta quando do registro do tributo devido, ainda não pago, e reduz seu saldo na quitação dessa dívida.

É no Plano de Contas que, além do elenco a ser u lizado para o registro dos fatos administra vos, se pode encontrar a descrição da função de cada uma e seu mecanismo de funcionamento.

Receita e Despesa

No desenvolvimento de suas a vidades, as empresas podem incorrer em variações posi vas ou nega vas em seu patrimônio, decorrentes de receitas ou despesas. Essas são as contas que permitem a apuração do resultado em cada exercício social: lucro ou prejuízo.

Receitas e Despesas: Conceitos e Classifi cação

As receitas e despesas são classifi cadas como contas de resultado e, segundo a Deliberação nº 539/2008, são defi nidas como:

• Receitas

São aumentos nos bene cios econômicos durante o período contábil sob a forma de entrada de recursos ou aumento de a vos ou diminuição de passivos, que resultam em aumentos do patrimônio líquido e que não sejam prove-nientes de aporte dos proprietários da en dade.

Exemplos de receitas:a) por entrada de recursos: receita de venda de merca-

dorias à vista;b) por aumento de a vos: prestação de serviços a ter-

ceiros a prazo;c) por diminuição dos passivos: prescrição de dívidas

antes reconhecidas no passivo da empresa.

ResumindoReceitas se registram no momento da ocorrência de seus

fatos gerados, independentemente de estarem recebidas ou ainda por receber.

Atenção! Nem toda receita será recebida ou a receber. Existem receitas que não implicam recebimento atual nem futuro, pois decorrem de ganhos por “deixar de gastar”, como é o caso dos descontos ob dos e das anis as fi scais, por exemplo.

Despesas

São decréscimos nos bene cios econômicos durante o período contábil sob a forma de saída de recursos ou redução de a vos ou incrementos em passivos, que resultam em de-créscimo do patrimônio líquido e que não sejam provenien-tes de distribuição de lucros aos proprietários da en dade.

As despesas são registradas no momento da ocorrência de seus fatos geradores, independentemente de serem à vista ou a prazo.

Nem todas as despesas acarretarão pagamentos pre-sentes ou futuros. Existem despesas que não implicam pa-gamento. Elas decorrem de perder ou de deixar de ganhar. Podemos exemplifi car essas duas situações com a danifi ca-ção de estoques e a concessão de descontos aos clientes, respec vamente.

13

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

Exemplos Prá cos de Fatos Geradores de Receitas e Despesas

Considere uma sociedade que tenha prestado ser viços a terceiros com recebimento à vista no valor de R$ 85,00. Isso aumentará o a vo Caixa, em razão de um aumento na conta Receita de Serviços. Ainda que os serviços devam ser recebidos posteriormente, a consequência será a elevação do a vo, só que desta vez representado pela conta Valores a Receber, em subs tuição ao Caixa.

No entanto, existem circunstâncias nas quais as receitas surgem pela redução de passivos, sem que o a vo reduza na mesma proporção.

Suponha que a empresa deve a terceiros um valor de R$ 1.000,00. Ao antecipar o pagamento do valor devido, em dinheiro, obtém desconto de R$ 50,00. Nesse caso, o Passivo reduzirá pelo valor integral da dívida quitada(R$ 1.000,00), o Caixa diminuirá em R$ 950,00 e a empresa deverá registrar a diferença como receita (Descontos Finan-ceiros Ob dos).

Note que a função das contas de receitas é controlar (indicar a origem) das entradas de elementos no a vo, sob a forma de disponibilidades ou direitos a receber, ou dos ganhos decorrentes das reduções de passivos, sem que sejam sacrifi cados a vos, na mesma proporção.

As despesas, por sua vez, ao serem registradas, provocam reduções de a vos ou aumentos de passivos.

Considere que a empresa usou os serviços de um ad-vogado no valor de R$ 2.000,00 a serem pagos em 30 dias. O contador deverá registrar o aumento de “Despesas com Honorários Advoca cios”, com consequência idên ca na conta “Honorários a Pagar”. Se, no entanto, o pagamento for imediato, deve-se subs tuir a conta do passivo pelos a vos Caixa ou Bancos (este se em cheque) com indicação de redução de saldo do disponível.

A despesa também pode decorrer do excesso de sa-cri cios de a vos no pagamento de dívidas anteriormente registradas. Na hipótese de uma dívida com valor nominal de R$ 500, 00, sobre a qual, no pagamento (em cheque), incidam encargos de 2% pelo atraso, deve-se redu zir o a vo pelo valor do principal acrescido de juros (R$ 510,00); em contrapar da, reduzir o passivo (R$ 500,00) e aumentar a despesa fi nanceira em R$ 10,00. Observe-se que a despesa deve ser registrada com a indicação da fi nalidade (salários, juros, aluguéis). O mesmo vale para a receita.

Sistema de Par das Dobradas

A escrituração contábil se dá por uma técnica contábil denominada escrituração. Por ela se registram, em livros próprios e por critérios previamente ins tuídos, as operações que afetam o patrimônio. Os métodos de escrituração con-sistem em critérios sistemá cos que orientam a realização dos registros, formulados pela doutrina contábil.

O método das par das dobradas, u lizado universalmen-te, foi pela primeira vez difundido, em obra publicada, pelo frade italiano Luca Pacioli, em 1494, no livro de sua autoria in tulado Summa de Arithme ca, Geometria, Propor oni et Propor onalità, no qual apresentou seu Tractatus Par cu-laris de Compu s e Scripturis. Entretanto, em manuscritos de Benede o Contrugli3, datados de 1458, já se observava o uso desse método, também conhecido por digráfi co ou digrafi a contábil.

3 SCHIMIDT, Paulo. História do Pensamento Contábil. São Paulo, 2000, p. 32-33.

Seu uso é universal e traz o seguinte axioma contábil:

Não há débito(s) sem crédito(s)correspondente(s) de igual valor

Nessa acepção, os lançamentos das operações contá beis terão por consequência:

a) o valor total dos débitos será sempre igual ao valor dos créditos, ainda que essa igualdade surja pela soma de diversas contas a débito e/ou diversas a crédito;

b) o somatório dos saldos devedores será sempre igual ao dos saldos credores;

c) o total do a vo (no qual serão registradas as contas devedoras do patrimônio) é sempre igual à soma do passivo com o patrimônio líquido (contas credoras do patrimônio).

Isso será possível por meio da correta aplicação do me-canismo de funcionamento das contas. Portanto, debitar e creditar é respeitar a natureza dos saldos das contas, assim:

Mecanismo de Funcionamento das Contas Patri-moniais (exceto Contas Re fi cadoras ou Redu toras)

Classifi cação das contas

Consequência da operação no saldo das contas Natureza do

SALDOAumento Diminuição

A vo Débito Crédito DEVEDORPassivo Crédito Débito CREDOR

Patrimônio Líquido Crédito Débito CREDOR

O mecanismo de funcionamento das receitas e despesas guarda estreita relação com as consequências que elas tra-zem sobre o patrimônio. Observe que as sobras de receitas são lucros que aumentam a riqueza dos sócios e que excessos de despesas acarretam prejuízos, com consequência inversa. Observe:

Mecanismo de Funcionamento das Contas de Resultado (exceto Contas Re fi cadoras ou Redutoras)

Classifi cação das contas

Consequência da operação no saldo das contas Natureza do

SALDOAumento Diminuição

Despesas Débito Crédito DEVEDORReceita Crédito Débito CREDOR

É oportuno salientar que as reduções de saldo nas contas de resultado acontecem apenas em circunstâncias muito específi cas, como as correções de erros de lançamento e as transferências de saldos para apuração do resultado do exercício.

Fatos Contábeis e Respec vas Variações Patrimoniais

Considere a ocorrência dos seguintes fatos contábeis ocorridos em outubro de 2009, descritos a seguir em ordem cronológica:

1. O contador registrou a realização de capital em dinhei-ro por parte dos sócios, djando início às operações das ‘Lojas Fácil’: R$ 80.000,00.

2. Depósito inicial de abertura de conta-corrente ban-cária no valor de R$ 75.000,00.

3. Compra de uma sala para sede da loja nas seguintes condições:

14

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

à vista, em cheque, a tulo deentrada: R$ 20.000,00a prazo, em 4 parcelas iguaise sucessivas de R$ 10.000,00cada uma: R$ 40 000,00TOTAL R$ 60.000,00

4. Aquisição de computadores, à vista, em cheque, com os quais pretende prestar serviços ao público: R$ 8.000,00.

5. Prestou serviços a terceiros pelos quais recebeu, no ato, em cheque: R$ 1.600,00.

6. Prestou serviços a terceiros a serem recebidos em 30 dias: R$ 2.000,00.

7. Pagou despesas com transporte de empregados à vista, em dinheiro: R$ 100,00.

8. Registrou a folha de salários do mês de outubro a ser paga até o 5º dia ú l do mês de novembro: R$ 800,00.

Observe os desdobramentos desses lançamentos nos razonetes:

1. Caixa80.000,00a Capital

2. Bancos – Conta Movimento75.000,00a Caixa

3. Imóveisa Diversosa Bancos – Conta Movimentoa Títulos a Pagar

20.000,0040.000,00 60.000,00

4. Computadores e Periféricos8.000,00a Bancos – Conta Movimento

5. Caixa*1.600,00a Receita de Serviços

6. Clientes2.000,00a Receita de Serviços

7. Despesas de transporte100,00a Caixa

8. Saláriosa Salários a Pagar 800,00

* Os cheques recebidos na empresa são lançados no Caixa. Depois são enviados a depósito no banco.

Observe os desdobramentos desses lançamentos nos razonetes:

Caixa Capital Bancos – Conta Movimento Imóveisd c d c d c d c

1) 80.0005) 1.600

75.000 (2100 (7

80.000,00 (1 2) 75.000 20.000 (38.000 (4

3) 60.000

Sf)* 6.500 80.000 (Sf* Sf)* 47.000 Sf)* 60.000

Títulos a Pagar Computadores e Periféricos Clientes Receitas de Serviçosd c d c d c d c

40.000 (3 4) 8.000 6) 2.000 1.600 (52.000 (6

40.000 (Sf* Sf)*8.000 Sf)* 2.000 3.600 (Sf**

Despesas de Transporte Salários Salários a Pagard c d c d c7) 100 8) 800 800 (8

Sf)* *100 Sf)**800 800 (Sf*

Sf)* Saldo fi nal.Sf)** Saldo fi nal antes da apuração do lucro ou prejuízo do período.

15

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

BALANCETE DE VERIFICAÇÃO: CONCEITO, FORMA DE APRESENTAÇÃO, FINALIDADE E ELABORAÇÃO

As regras para a elaboração do balancete de verifi cação estão previstas, atualmente, na ITG 2000, aprovada pela Resolução CFC nº 1.330, de 2011, a seguir:

1. O balancete de verifi cação do razão é a relação de contas, com seus respec vos saldos, extraída dos registros contábeis em determinada data.

2. O grau de detalhamento do balancete deverá ser consentâneo com sua fi nalidade.

3. Os elementos mínimos que devem constar do balan-cete são:a) iden fi cação da en dade;b) data a que se refere;c) abrangência;d) iden fi cação das contas e respec vos grupos;e) saldos das contas, indicando se devedores ou

credores;f) soma dos saldos devedores e credores.

4. O balancete que se des nar a fi ns externos à en da-de deverá conter nome e assinatura do contabilista responsável, sua categoria profi ssional e número de registro no CRC.

5. O balancete deve ser levantado, no mínimo, mensal-mente.

Logo, uma vez realizados os lançamentos, e na periodici-dade legal, ou menor, se conveniente, elabora-se o balancete de verifi cação. Veja o exemplo das ‘Lojas Fácil’:

Balancete de Verifi cação dasLojas Fácil em 31/10/2009

Nº ContasSaldo (em R$)

Devedor Credor1. Caixa 6.500,002. Bancos – Conta Movimento 47.000,003. Clientes 2.000,004. Computadores e Periféricos 8.000,005. Imóveis 60.000,006. Despesas de Transporte 100,007. Salários 800,008. Salários a Pagar 800,009. Títulos a Pagar 40.000,0010. Capital 80.000,0011. Receitas de Serviços 3.600,00

Total 124.400,00 124.400,00

Livros de EscrituraçãoDiariamente, as empresas comerciais registram ocor-

rências que a ngem seu patrimônio e resultado, em livros próprios. Esses livros têm várias fi nalidades:

a) registrar em ordem cronológica os fatos contábeis;b) registrar compras;c) registrar vendas;d) controlar os estoques;e) registrar atas de assembleia-geral;f) apurar tributos.

Assim, os livros se classifi cam como contábeis, fi scais ou societários.

Livros FiscaisSão aqueles de uso determinado pela legislação tribu-

tária de União, Estados, Distrito Federal e Municípios. Sua

fi nalidade é acompanhar o tributo que deve ser registrado em sua escrituração (IR, IPI, ICMS, ISS e outros).

Livros ContábeisSão livros des nados à escrituração dos fenômenos

contábeis que a njam o patrimônio. Seu preenchimento é feito segundo método e critérios próprios ditados por normas de escrituração contábil. Exemplos mais conhecidos são o Diário e o Razão.

Livros SocietáriosExigidos pela Lei das Sociedades por Ações (Lei

nº 6.404/1976) para as empresas que se cons tuam como sociedades anônimas, de capital aberto ou fechado.

Livros de Escrituração: Obrigatoriedade, Funções e Formas de Escrituração

Por determinação do Novo Código Civil Brasileiro, o em-presário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, lastreado em documentos hábeis, e a demonstrar anualmente o Balanço Patrimonial e o de Resultado Econômico.

No que lhe cabe, o CFC se manifestou sobre a escrituração dos livros, por meio da norma descrita a seguir:

ITG 2000 – DA ESCRITURAÇÃO CONTÁBIL

Conceito e FinalidadeTécnica contábil responsável pelo registro dos fatos

contábeis que a njam o patrimônio das en dades, em seu aspecto qualita vo (permuta vo) ou quan ta vo, visando ao controle dos elementos patrimoniais e de resultado. A escrituração processa-se por meio de lançamentos.

Processos de EscrituraçãoFormalidades da escrituração contábil, segundo a Reso-

lução CFC nº 1.330, de 2011

1. A escrituração contábil deve ser realizada com obser-vância aos Princípios de Contabilidade.

2. O nível de detalhamento da escrituração contábil deve estar alinhado às necessidades de informação de seus usuários. Nesse sen do, esta Interpretação não estabelece o nível de detalhe ou mesmo sugere um plano de contas a ser observado. O detalhamento dos registros contábeis é diretamente proporcional à complexidade das operações da en dade e dos requisitos de informação a ela aplicáveis e, exceto nos casos em que uma autoridade reguladora assim o requeira, não devem necessariamente observar um padrão pré-defi nido.

3. A escrituração contábil deve ser executada:a) em idioma e em moeda corrente nacionais;b) em forma contábil;c) em ordem cronológica de dia, mês e ano;d) com ausência de espaços em branco, entrelinhas,

borrões, rasuras ou emendas; ee) com base em documentos de origem externa ou

interna ou, na sua falta, em elementos que com-provem ou evidenciem fatos contábeis.

4. A escrituração em forma contábil de que trata o item 5 deve conter, no mínimo:a) data do registro contábil, ou seja, a data em que o

fato contábil ocorreu;b) conta devedora;c) conta credora;

16

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

d) histórico que represente a essência econômica da transação ou o código de histórico padronizado, neste caso baseado em tabela auxiliar inclusa em livro próprio;

e) valor do registro contábil;f) fi nformação que permita iden fi car, de forma uní-

voca, todos os registros que integram um mesmo lançamento contábil.

5. O registro contábil deve conter o número de iden fi ca-ção do lançamento em ordem sequencial relacionado ao respec vo documento de origem externa ou inter-na ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

6. A terminologia u lizada no registro contábil deve expressar a essência econômica da transação.

7. Os livros contábeis obrigatórios, entre eles o Livro Diário e o Livro Razão, em forma não digital, devem reves r-se de formalidades extrínsecas, tais como:a) serem encadernados;b) terem suas folhas numeradas sequencialmente;c) conterem termo de abertura e de encerramento

assinados pelo tular ou representante legal da entidade e pelo profissional da contabilidade regularmente habilitado no Conselho Regional de Contabilidade.

8. Os livros contábeis obrigatórios, entre eles o Livro Diá-rio e o Livro Razão, em forma digital, devem reves r-se de formalidades extrínsecas, tais como:a) serem assinados digitalmente pela entidade e

pelo profi ssional da contabilidade regularmente habilitado;

b) serem auten cados no registro público competente.9. Admite-se o uso de códigos e/ou abreviaturas, nos

históricos dos lançamentos, desde que permanentes e uniformes, devendo constar o signifi cado dos códi-gos e/ou abreviaturas no Livro Diário ou em registro especial reves do das formalidades extrínsecas de que tratam os itens 9 e 10.

10. A escrituração contábil e a emissão de relatórios, peças, análises, demonstra vos e demonstrações contábeis são de atribuição e de responsabilidade exclusivas do profi ssional da contabilidade legalmen-te habilitado.

11. As demonstrações contábeis devem ser transcritas no Livro Diário, completando-se com as assinaturas do tular ou de representante legal da en dade e do profi ssional da contabilidade legalmente habilitado.

Livro Diário e Livro Razão

1. No Livro Diário devem ser lançadas, em ordem cronológica, com individualização, clareza e refe-rência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais.

2. Quando o Livro Diário e o Livro Razão forem gera-dos por processo que u lize fi chas ou folhas soltas, deve ser adotado o registro “Balancetes Diários e Balanços”.

3. No caso da en dade adotar processo eletrônico ou mecanizado para a sua escrituração contábil, os formulários de folhas soltas, devem ser numerados mecânica ou pografi camente e encadernados em forma de livro.

4. Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, porém o arquivo magné co au-ten cado pelo registro público competente deve ser man do pela en dade.

5. Os registros auxiliares, quando adotados, devem obe-decer aos preceitos gerais da escrituração contábil.

6. A en dade é responsável pelo registro público de livros contábeis em órgão competente e por averba-ções exigidas pela legislação de recuperação judicial, sendo atribuição do profi ssional de contabilidade a comunicação formal dessas exigências à en dade.

Caracterís cas dos Livros de Escrituração

Livro Diário

É o livro indispensável para todas as empresas, exceto o pequeno empresário* (NCCB arts. 1.179, parágrafo único, e 1.180). É preenchido segundo a ordem cronológica das ope-rações realizadas pela en dade, com a observância dos demais requisitos descritos pelas Normas Brasileiras de Contabilidade.

Trata-se de livro:• Obrigatório: de preenchimento indispensável.• Comum: exigido para todas as empresas, independen-

te do po societário, porte ou a vidade.• Principal: registra todos os fatos contábeis.• Cronológico: obedece rigorosamente a ordem de

ocorrência dos fatos, em termos de dia, mês e ano.

Livro Razão

Trata-se de livro obrigatório para contribuinte sujeito ao lucro real (Regulamento do Imposto de Renda – RIR), embora faculta vo para efeitos da legislação empresarial.

Trata-se de livro:• Faculta vo: para pessoas jurídicas optantes do Simples

e Lucro Presumido.• Obrigatório: para pessoas jurídicas optantes do Lu-

cro Real.• Principal: registra todos os fatos contábeis.• Sistemá co: organiza as informações registradas da

maneira mais ú l ao contabilista.

Livros Especiais

Existem livros que são exigidos especifi camente para determinadas empresas em razão de sua complexidade ou das par cularidades de suas a vidades.

Exigem-se para as Sociedades por Ações:1. Registro de ações Nomina vas2. Transferência de Ações Nomina vas3. Registro de Partes Benefi ciárias Nomina vas4. Transferência de Partes Benefi ciárias Nomina vas5. Atas de Assembleias-Gerais6. Presença de Acionistas7. Atas das Reuniões do Conselho de Administração se

houver, e Atas de Reuniões de Diretoria;8. Atas e Pareceres do Conselho Fiscal.

Escrituração Fiscal: Livros Obrigatórios e Faculta vos no Âmbito das Legislações do IR, ICMS, IPI e ISS

Livros Fiscais

a) Exigidos pela legislação do imposto de renda para os contribuintes do Lucro Real:1. Registro de Inventário

* O pequeno empresário não é classifi cado como empresa.

17

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

2. Registro de Compras3. Livro de Apuração do Lucro Real (LALUR)4. Registro Permanente de Estoques, no caso de cons-

trutoras, loteadoras, incorporadoras, ou empresas que promovam desmembramento de terrenos para venda, compra ou venda e imóveis.

5. Movimentação de combustíveis (escrituração diária pelo posto revendedor)

b) Exigidos pela legislação do ICMS:1. Registro de Entradas – Modelo 1*2. Registro de Entradas, Modelo 1-A**3. Registro de Saídas, Modelo 2*4. Registro de Saídas, Modelo 2-A**5. Registro de Controle da Produção e Estoque6. Registro de U lização de Documentos Fiscais e

Termos de Ocorrência7. Registro de Inventário8. Livro Registro de Apuração do ICMS

c) De uso determinado pela legislação do IPI:1. Registro de Entrada2. Registro e Saídas3. Registro de Controle de Produção e Estoque4. Registro de Selo de Controle5. Registro de Impressão de Documentos Fiscais6. Registro de U lização de Documentos Fiscais e

Termos de Ocorrência7. Registro de Inventário8. Registro de Apuração do IPI

d) De uso determinado pela legislação do ISS:1. Livro Registro dos Serviços Prestados2. Livro Registro de Contratos3. Livro Registro de U lização de Documentos Fiscais

e Termos de Ocorrência

LALUR

O Livro de Apuração do Lucro Real é aquele no qual deve ser:

a) lançado o ajuste do lucro líquido do período de apura-ção, segundo as adições e exclusões prescritas em lei;

b) transcrita a demonstração do lucro real;c) man do o registro de controle de prejuízos fi scais a

compensar e de outros valores previstos na legislação do imposto de renda.

Lançamentos Contábil – Ro nas e Fórmulas

Conceito e Funções

O registro de um fato contábil, por meio da u lização do método das par das dobradas, é o que se denomina lançamento. O lançamento é o meio pelo qual, segundo o método das par das dobradas, se cumpre a função de registro abarcada no conceito de Contabilidade. De forma obje va, por meio dos lançamentos é que se controlam as movimentações dos elementos patrimoniais e de resultado.

* Para contribuintes sujeitos ao IPI e ICMS.** Para contribuintes sujeitos somente ao ICMS.

Métodos de Escrituração

Métodos de escrituração são formulações gerais sobre como se processam os registros dos fatos contábeis, tais como compras, vendas, pagamentos, recebimentos etc. Os métodos de escrituração efe vam-se por meio de lan-çamentos contábeis.

Os métodos de escrituração mais conhecidos são a uni-grafi a (método das par das simples) e a digrafi a (método das par das dobradas).

Método das Par das Simples

Método que preconiza a escrituração unilateral, isto é, registra os fatos contábeis usando exclusivamente uma conta (elemento). Em razão disso, não é possível visua lizar a conta que compar lha o fenômeno contábil, inexis ndo aqui a máxima que assegura que a todo débito corresponde crédito de igual valor. Este método não permite o controle completo do patrimônio.

Método das Par das Dobradas

Método de escrituração bilateral que pressupõe que cada fato contábil se registra pela u lização de, no mínimo, uma conta debitada e outra creditada. Assim, para todo débito existe um crédito correspondente e vice-versa. Por ele se processa o controle completo dos elementos patrimoniais e de resultado, sendo, portanto, de adoção universal.

Processo de Escrituração

O processo de escrituração consiste na adoção de técni-cas de escrituração e na observância de formalidades para a efe vação dos registros dos fatos contábeis. Essas ações e formalidades encontram-se em textos norma vos expedidos pelo Conselho Federal de Contabilidade.

Nas determinações norma vas sobre como se realiza o processo de escrituração encontra-se a que se refere aos atri-butos que a documentação contábil deve ter, para que possa gozar de presunção de legi midade (que, no entanto, não é incontestável). A referida documentação compreende todos os documentos, livros, papéis, registros e outras peças, que apoiam ou compõem a escrituração contábil. Por ela é que se comprovam as circunstâncias geradoras dos lançamentos na escrituração mercan l das companhias.

Segundo a ITG 2000, aprovada por meio da Resolução nº 1.336, de 2011, a documentação contábil deve reves r-se de caracterís cas ou formalidades intrínsecas ou extrínsecas. Quando relacionadas aos livros contábeis, em par cular, o cumprimento de tais formalidades exige que eles devam:

I. Quanto às formalidades extrínsecas:a) ser encadernados;b) possuir páginas numeradas pografi camente;c) conter termos de abertura e encerramento;d) ser autenticados no Registro Público das Empre-

sas Mercantis, se obrigatórios, antes de postos em uso, por determinação do art. 1.181, da Lei nº 10.406/2002, salvo disposição especial de lei.

II. Quanto às formalidades intrínsecas:a) em seu preenchimento, observar método de escritu-

ração uniforme;

18

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

b) registrar os fatos em língua e moeda nacionais, se-gundo critérios de individuação e clareza;

c) observar rigorosamente a ordem cronológica de ocorrência dos fatos;

d) não conter rasuras, emendas, borrões, raspa duras, espaços em branco, transporte para as margens ou escritos em entrelinhas.

Elementos Essenciais do Lançamento

Para que um lançamento contábil seja considerado sob a ó ca da correção é necessário que ele contenha os seguintes elementos:

1. local e data;2. conta(s) debitadas(s);3. conta(s) creditada(s);4. histórico; e5. valor.

Escrituração

Para que você possa compreender como ocorre a escritu-ração e os modelos de lançamentos contábeis que decorrem dessa técnica, vamos u lizar exemplos.

Se a Comercial “Varejista” adquirir mercadorias à vista, em cheque, da Comercial “Atacadista” por R$ 1.800,00, o contador deve fazer o lançamento contábil correspon-dente. Na forma mecanizada, é normal que o registro dessa operação se faça por uma das confi gurações de lançamento abaixo, na empresa adquirente:

Brasília, 21 de janeiro de 2006.

D: Estoque de Mercadorias 1.800,00

C: Bancos – Conta Movimento 1.800,00

Conforme NF nº X de emissão da Companhia Atacadista

ou:

Brasília, 21 de janeiro de 2006.

Débito Crédito

Estoque de Mercadorias 1.800,00

Bancos – Conta Movimento 1.800,00

Conforme NF nº X de emissão da Companhia Atacadista

No caso de escrituração pelo processo manual, teríamos: Estoque de Mercadoriasa Bancos – Conta Movimento Conforme NF nº X de emissão da Companhia Atacadista 1.800,00

Escrituração de Operações Típicas

O registro de operações no livro Diário ou par das de Diário segue, como já foi dito, o método das par das do-bradas, o qual, inicialmente, envolvia apenas uma conta a débito e uma a crédito. Atualmente, pode acontecer de o registro contemplar mais de uma conta a débito, mais de uma conta a crédito, ou, simultaneamente, diversas contas a débito e a crédito.

De acordo com a quan dade de contas debitadas e cre-ditadas é que se iden fi cam as fórmulas dos lan çamentos.

a) Lançamento de 1ª fórmula

Envolve somente uma conta a débito e uma a crédito.Exemplo: depósito em conta-corrente bancária: R$ 1.000,00:

Bancos – Conta Movimentoa Caixa 1.000,00

ou:

D: Bancos – Conta Movimento 1.000,00C: Caixa 1.000,00

b) Lançamento de 2ª fórmula

Ocorre quando o registro da operação u liza uma conta a débito e duas ou mais a crédito.

Veja como se processa o registro de uma aquisição de um veículo no valor de R$ 30.000,00, pelo qual a empresa paga, no ato, R$ 2.000,00 em dinheiro e R$ 4.000,00 em cheque, totalizando uma entrada de R$ 6.000,00; e assume um fi nanciamento de R$ 24.000,00 para pagamento em 24 parcelas iguais e fi xas:

Veículosa Diversos Aquisição de um veículo, junto à ......., conforme NF nº ......., nas seguintes condições:a Caixa à vista, em dinheiro: 2.000,00a Bancos – Conta Movimento Parcela à vista, em cheque: 4.000,00a Financiamentos a Pagar 24 parcelas mensais de R$ 1.000,00 cada uma 24.000,00 30.000,00

Ou, simplesmente:

D: Veículos 30.000,00C: Caixa 2.000,00C: Bancos – Conta Movimento 4.000,00C: Financiamentos a Pagar 24.000,00

c) Lançamentos de 3ª fórmula

Registram a ocorrência simultânea de dois ou mais dé-bitos para um crédito.

Uma empresa nha registrado em seu passivo uma dívida de R$ 8.000,00. Ao efetuar o pagamento com atraso, incorreu em juros de mora, que ainda não haviam sido apropriados, no valor de 2% da dívida, resultando em um desembolso total no valor de R$ 8.160,00, em cheque. O lançamento seria:

Diversosa Bancos – Conta Movimento Pagamento que se faz nesta data, da seguinte forma:Contas a Pagar Documento nº ..... emi do por...., com vencimento em..... 8.000,00

19

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

Despesa de Juros Juros de mora incidentes à razão de 2% 160,00 8.160,00

ou

D: Contas a Pagar 8.000,00D: Despesa de Juros 160,00C: Bancos – Conta Movimento 8.160,00

d) Lançamentos de 4ª fórmula

Usados nas operações que envolvam o uso simultâneo de duas ou mais contas a débito, para duas ou mais contas a crédito.

Exemplo: uma empresa adquiriu 100 galões de nta bran-ca a R$ 12,00 cada um, sendo 90 para revenda e 10 para uso posterior na conservação de próprias instalações. Para isso, pagou à vista, em dinheiro, R$ 300,00, deixando o restante para pagar em 30 dias. Na operação não houve incidência de tributos. No Livro Diário deve-se registrar:

Diversosa Diversos Compra de bens conforme descrição a seguir, junto à ..... pela NF nº .....Estoque de Mercadorias 90 galões de nta adquiridos para revenda 1.080,00Estoque de Material de Consumo 10 galões que se des nam a consumo posterior 120,00 1.200,00a Caixa Pagamento no ato 300,00a Fornecedores Pela dívida a vencer em 30 dias a contar dessa data 900,00 1.200,00

ou, ainda:

D: Estoque de Mercadorias 1.080,00D: Estoque de Material de Consumo 120,00C: Caixa 300,00C: Fornecedores 900,00

Problemas Contábeis Diversos

Existem lançamentos contábeis que se fazem em função de especifi cidades legais ou em decorrência dos chamados critérios de avaliação de a vos e passivos. São exemplos de tais lançamentos: provisão para devedores duvidosos (ou para créditos de liquidação duvidosa); depreciação, amor -zação, exaustão, descontos de tulos e outros. A forma pela qual se processam tais lançamentos será vista ao longo da apos la, quando estudarmos provisões, descontos, depre-ciação, amor zação, exaustão e outros.

Atos Administra vos X Fatos Contábeis

O Conselho Federal de Contabilidade se manifesta em norma própria (ITG 2000) sobre as informações contábeis. Nela se encontra a indicação de que tais informações se expressam por diferentes meios, como as demonstrações

contábeis, a escrituração man da em registros permanen-tes e sistemá cos, documentos, livros, planilhas, listagens, notas explica vas, mapas, pareceres, laudos, diagnós cos e quaisquer outros u lizados pelo profi ssional, no exercício de suas a vidades, por razões técnicas ou imposições legais.

Mas, como selecionar entre as inúmeras informações produzidas pelas empresas as que sejam objeto de lança-mento contábil? Para isso, é importante diferenciar atos e fatos administra vos.

Conceitos

Atos administra vos são aqueles que, no momento de sua ocorrência, não provocam alterações nas contas patri-moniais (bens, direitos e obrigações) nem nas contas de resultado (receitas e despesas). Exemplos: marcação de reu-niões, contratação de empregados, assinatura de contratos de aluguel na condição de fi ador, consultas de preços junto a fornecedores. Em regra, não são objeto de lançamento em contas normais (patrimo niais ou de resultado).

Os fatos contábeis são aqueles que provocam alterações nos elementos patrimoniais ou de resultado.

Diferença entre Atos Administra vos e Fatos Contábeis

Muitos atos administra vos têm como consequência a ocorrência futura de fatos administra vos ou contábeis. Por exemplo, no momento da contratação do empregado o patri-mônio não se altera, mas ao fi m do mês por ele trabalhado haverá a necessidade de sua inclusão na folha de pagamento, que deverá ser registrada para indicar a despesa pelo uso dos serviços do trabalhador e a dívida correspondente, a ser liqui-dada, normalmente, até o quinto dia ú l do mês subsequente (fato contábil). Assim, na contratação (ato), a contabilidade não se manifesta, mas na apropriação da folha de pagamento deverá fazer o competente registro (fato).

Geralmente os atos administra vos serão objetos de ação administra va, não interessando à Contabilidade. No entanto, se os atos administra vos puderem trazer conse-quências relevantes sobre o patrimônio, poderão ser objeto de registro em contas de compensação.

As contas de compensação cons tuem sistema próprio e se des nam ao registro de atos relevantes, cujos efeitos possam se traduzir em modifi cações do patrimônio da En- dade. Sua escrituração será obrigatória nos casos em que

instrumentos norma vos específi cos o exijam.Como são contas de mero controle, não se apresentam

no corpo das demonstrações contábeis, sendo as informa-ções delas decorrentes divulgadas em notas explica vas, quando for o caso.

Alguns exemplos comuns de atos administra vos con-trolados por meio de contas de compensação:

1. garan as reais prestadas em contratos de fi nancia-mentos (exemplo: hipoteca);

2. garan as pessoais concedidas a terceiros (exemplo: fi anças e avais);

3. compromissos fi rmados em contratos de longo prazo para compras de matérias-primas.

Fatos Contábeis e Respec vas Variações Patrimoniais

Os fatos contábeis, comumente chamados de fatos administra vos, são aqueles que provocam alterações nos

20

PRO

GRA

MA

DE

NO

ÇÕES

DE

CON

TABI

LID

AD

EPR

OG

RAM

A D

E N

OÇÕ

ES D

E CO

NTA

BILI

DA

DE

elementos patrimoniais ou de resultado. Cons tuem objeto de ação da Contabilidade, a qual deve se concentrar no re-gistro, estudo e análise de tais fatos. Podem ser encontrados inúmeros exemplos, entre os quais:

1. pagamentos de dívidas junto a fornecedores;2. compras de mercadorias à vista ou a prazo;3. alienação de bens do a vo imobilizado à vista ou a

prazo;4. baixa de a vos imobilizados que percam a condição

de uso e para os quais não seja viável o conserto;5. integralização de capital por parte dos sócios;6. recebimentos de direitos;7. pagamento de dívidas com juros ou com des contos;8. recebimentos de direitos com juros ou descontos.

Classifi cação dos Fatos Administra vos

Os diversos fatos contábeis podem ser estudados segun-do as alterações que provoquem (ou não) sobre o montante do patrimônio líquido. Eles podem ser permuta vos, modi-fi ca vos ou mistos.

Fatos permuta vos: não provocam alteração no VALOR do patrimônio líquido. Exemplos:

a) compra de mercadorias para revenda, à vista;b) compras de mercadorias para revenda a prazo (o

a vo e o passivo aumentam simultaneamente, sem qualquer implicação sobre o patrimônio líquido);

c) recebimentos de direitos anteriormente regis trados;d) pagamentos de dívidas pelo valor de face (no minal);e) aumento de capital com uso de reservas ou de lucros.

Fatos modifi ca vos: provocam alterações no montante do patrimônio líquido, para mais (modifi ca vos aumenta -vos) ou para menos (modifi ca vos diminu vos).

Fatos modifi ca vos aumenta vos:1. integralização de capital por parte dos sócios;2. conversão de debêntures em ações;3. registro de aluguéis gerados em favor da empresa no

período, a serem recebidos no período subse quente.

Fatos modifi ca vos diminu vos:1. apropriação de despesa de salários do período a ser

paga no período seguinte;2. re rada de um sócio da empresa sem que haja sua

subs tuição por outro, levando à redução do capital;3. aluguéis do período ainda não pagos.

Fatos mistos: as ocorrências simultâneas de circunstân-cias que combinem fatos permuta vos com fatos modifi ca- vos, aumenta vos ou diminu vos, denominam-se fatos

mistos. Exemplos:Fatos mistos aumenta vos:1. venda de a vos imobilizados com lucros;2. venda de mercadorias acima do custo;3. pagamento de dívidas com descontos.

Fatos mistos diminu vos:1. vendas de bens abaixo do custo;2. recebimentos de direitos concedendo descontos ao

cliente;3. pagamentos de dívidas com juros.

Escrituração de Operações Típicas

As operações picas das empresas comerciais são as compras, vendas, pagamentos, recebimentos, integralizações de capital, formação de reservas, registro de depreciação, amor zação, provisões e muitas outras.

O estudo sobre como se processa a escrituração de tais operações será visto ao longo de toda a apos la.

Erros de Escrituração e suas Correções

Conforme já foi dito, os lançamentos realizados no livro Diário se fazem em observância das formalidades de preen-chimento previstas em norma específi ca (ITG 2000).