milene andressa mondek apreçamento de opções utilizando ... · ulisses lacerda, carolina...

TRANSCRIPT

Milene Andressa Mondek

Apreçamento de Opções Utilizando o Método de Monte Carlo com Cobertura de Risco

Dissertação de Mestrado

Dissertação apresentada como requisito parcial para obtenção do título de Mestre pelo Programa de Pós-Graduação em Engenharia Elétrica da PUC-Rio.

Orientador: Prof. Cristiano Augusto Coelho Fernandes Co-orientador: Prof. Jorge Passamani Zubelli

Rio de Janeiro

Outubro de 2012

Milene Andressa Mondek

Apreçamento de Opções Utilizando o Método de Monte Carlo com Cobertura de Risco

Dissertação apresentada como requisito parcial para obtenção do grau de Mestre pelo Programa de Pós-Graduação em Engenharia Elétrica do Departamento de Engenharia Elétrica do Centro Técnico Científico da PUC-Rio. Aprovada pela Comissão Examinadora abaixo assinada.

Prof. Cristiano Augusto Coelho Fernandes Orientador

Departamento de Engenharia Elétrica – PUC-Rio

Prof. Jorge Passamani ZubelliCo-Orientador

IMPA

Prof. Fernando Antonio Lucena Aiube Departamento de Engenharia Industrial

Prof. Edgardo Brigatti UFRJ

Prof. Paulo Henrique Soto da Costa UERJ

Prof. José Eugenio Leal Coordenador Setorial do Centro

Técnico Científico

Rio de Janeiro, 19 de outubro de 2012

Todos os direitos reservados. Proibida a reproducao total ouparcial do trabalho sem autorizacao da universidade, do autore do orientador.

Milene Andressa MondekGraduou-se em Matematica Industrial pela Universidade Fe-deral do Parana. Durante este perıodo fez estagio no Departa-mento de Pesquisa da Petrobras, unidade Sao Mateus do Sul.Em 2010 iniciou Mestrado no IMPA (Instituto de MatematicaPura e Aplicada) em Matematica Computacional e Mode-lagem, transferindo este para o mestrado de Metodos de Apoioa decisao na PUC-Rio, Departamento de Engenharia Eletrica.Durante este perıodo participou do Grupo de Pesquisa deAnalise de Modelos Matematicos em Ciencias Aplicadas doIMPA.

Ficha CatalograficaMondek, Milene A.

Aprecamento de Opcoes Utilizando o Metodo de MonteCarlo com Cobertura de Risco / Milene Andressa Mondek; ori-entador: Cristiano Augusto Coelho Fernandes; co–orientador:Jorge Passamani Zubelli. — Rio de Janeiro : PUC-Rio, De-partamento de Engenharia Eletrica, 2012.

v., 85 f: il. ; 29,7 cm

1. Dissertacao (Mestrado em Metodos de Apoio a De-cisao) - Pontifıcia Universidade Catolica do Rio de Janeiro,Departamento de Engenharia Eletrica.

Inclui referencias bibliograficas.

1. Engenharia Eletrica – Tese. 2. Aprecamento de Deriv-ativos. 3. Metodo de Monte Carlo. 4. Cobertura de Risco.5. GARCH. 6. Movimento Browniano Geometrico. 7. Movi-mento Browninano Geometrico com Saltos. 8. Mercados In-completos. 9. Medida Historica. I. Fernandes, Cristiano Au-gusto Coelho. II. Zubelli, Jorge Passamani. III. Pontifıcia Uni-versidade Catolica do Rio de Janeiro. Departamento de En-genharia Eletrica. IV. Tıtulo.

CDD: 510

Dedico esta dissertacao a minha famılia, amigos, colegas de trabalho eorientadores pelo apoio, forca, incentivo, companheirismo e amizade. Sem

eles nada disso seria possıvel.

Agradecimentos

Ao Professor Jorge Zubelli, que acompanha minha trajetoria ha longa

data e com quem muito aprendi muito mais que apenas sobre matematica

e financas. Uma pessoa com um grande coracao, sempre disposto a ajudar,

indicando-me o caminho correto e sempre me lembrando de nao me perder nas

diversas ideias que surgiram durante o processo de construcao deste trabalho.

Obrigada por tudo, sou muito grata em te-lo como meu orientador.

Ao meu orientador Cristiano Fernandes, pela orientacao, dicas e de-

dicacao, sempre fornecendo comentarios e sugestoes para a melhoria da qua-

lidade do conteudo e da redacao deste trabalho.

Ao meus pais, sem voces nao teria conseguido chegar onde cheguei.

Obrigada por todo amor, confianca e incentivo. Um agradecimento especial

a minha mae por ser um exemplo de vida, perseveranca e dedicacao.

Aos meus irmaos, Michele Mondek e Marino Mondek, que sempre se

orgulharam de mim e confiaram em meu trabalho.

Ao meu amigo Luca Mertens, alguem que confio incondicionalmente.

Que mesmo distante continua sempre presente na minha vida, me guiando e

incentivando. Obrigada pelas conversas, pela paciencia e por sempre acreditar

em mim. Sou grata e orgulhosa em te-lo como amigo.

Aos meus amigos Conrado da Costa, Michael Deustsch, Rafael de Araujo,

Ulisses Lacerda, Carolina Cardoso, Ana Beatriz Mattos, Andrea Alzuguir e

Luciana Schmid. Alguns sao de longa data, outros mais recentes, mas a todos

tenho a mesma gratidao pelo companherismo e momentos que passamos juntos.

As teorias mais avancadas de financas nao conseguiriam estimar o valor de

voces.

Ao professor Luiz Matioli, mesmo longe uma pessoa que sempre pude

contar e a quem sou eternamente grata pela confianca e incentivo. Voce e um

dos responsaveis por eu estar onde estou e pela pessoa que me tornei.

Ao Alexandre Street, uma pessoa maravilhosa que considero muito mais

que um professor. Obrigada pelas conversas, incentivos e risadas.

Aos colegas do LAMCA pelos momentos compartilhados e aprendizado

divido. Um agradecimento especial ao Max Souza e ao Ewan Mackie por sempre

estarem dispostos a me ajudar no que fosse preciso.

A todos os demais amigos e amigas que, indiretamente, estiveram parti-

cipando comigo desta jornada, meus sinceros agradecimentos. Sem voces, nao

tenho duvida, o caminho teria sido muito mais arduo.

Agradeco, finalmente, a Petrobras pelo apoio financeiro durante o desen-

volvimento do meu projeto de mestrado.

E do buscar e nao do achar que nasce o queeu nao conhecia.

Clarice Lispector.

Resumo

Mondek, Milene A.; Fernandes, Cristiano Augusto Coelho (Orientador); Zubelli, Jorge Passamani (Co-orientador). Apreçamento de Opções Utilizando o Método de Monte Carlo com Cobertura de Risco. Rio de Janeiro, 2012. 85p. Dissertação de Mestrado - Departamento de Engenharia Elétrica, Pontifícia Universidade Católica do Rio de Janeiro.

Palavras-chaveApreçamento de Derivativos; Método de Monte Carlo; Cobertura de Risco;

GARCH; Movimento Browniano Geométrico; Movimento Browninano Geométrico

com Saltos; Mercados Incompletos; Medida Histórica.

Abstract

Mondek, Milene A.; Fernandes, Cristiano Augusto Coelho (Advisor); Zubelli, Jorge Passamani (Co-adivsor). Pricing Options Using the Hedged Monte Carlo Method. Rio de Janeiro, 2012. 85p. MSc Dissertation – Departamento de Engenharia Elétrica, Pontifícia Universidade Católica do Rio de Janeiro.

KeywordsPricing of Derivatives; Monte Carlo Method; Hedge; GARCH; Geometric

Brownian Motion; Geometrics Brownian Motion with Jumps; Incomplete

Markets; Historical Measure.

Sumário

1. Introdução . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

1.1 Organização da Dissertação . . . . . . . . . . . . . . . . . . . . . . 24

2. Conceitos Básicos . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

2.1 Movimento Browniano Geométrico . . . . . . . . . . . . . . . . . 27

2.1.1 Estimação do Movimento Browniano Geométrico . . . . . . 29

2.2 Processos de Poisson . . . . . . . . . . . . . . . . . . . . . . . . . 33

2.2.1 Estimação do Movimento Browniano Geométrico com Saltos 38

2.2.2 Separação dos Saltos . . . . . . . . . . . . . . . . . . . . . 45

2.3 Modelo GARCH . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

2.3.1 Estimação do GARCH . . . . . . . . . . . . . . . . . . . . 47

2.4 Derivativos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

2.4.1 Opção Europeia . . . . . . . . . . . . . . . . . . . . . . . . 50

2.4.2 Opção Americana . . . . . . . . . . . . . . . . . . . . . . . 50

3. Método De Monte Carlo com Cobertura de Risco . . . . . . . . . . . . 51

3.1 Método Teórico . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

3.2 Método Numérico . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

4. Apreçamento de Opções através do Método HMC . . . . . . . . . . . . 59

4.1 Comparação com Black-Scholes . . . . . . . . . . . . . . . . . . . 63

4.2 Diferentes Modelos para o Ativo Subjacentes . . . . . . . . . . . . 64

5. Conclusões . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

Referências Bibliográficas . . . . . . . . . . . . . . . . . . . . . . . . . . 73

A. Códigos em Matlab . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

A.1 Estimadores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75

A.2 Modelos para o Ativo Subjacente . . . . . . . . . . . . . . . . . . . 77

A.3 Cálculo do valor da opção . . . . . . . . . . . . . . . . . . . . . . 81

Lista de figuras

4.1 Gráficos Ibovespa . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

4.2 Gráficos Vale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

4.3 FAC do log-retorno do Ibovespa . . . . . . . . . . . . . . . . . . . 62

4.4 FAC do log-retorno da Vale5 . . . . . . . . . . . . . . . . . . . . . 62

4.5 Comparando HMC com BLS -Ibovespa . . . . . . . . . . . . . . . 63

4.6 Comparando HMC com BLS - Vale . . . . . . . . . . . . . . . . . 64

4.7 Valor da opção para diferentes S0 . . . . . . . . . . . . . . . . . . . 64

4.8 Valor da opção para diferentes preços de exercício . . . . . . . . . . 65

4.9 Valor da opção para diferentes tempos de expiração . . . . . . . . . 66

4.10 Diferença preço HMC com preço Black-Scholes para diferentes

preços de exercício e λ = 1 . . . . . . . . . . . . . . . . . . . . . . 68

4.11 Diferença preço HMC com preço Black-Scholes para diferentes

preços de exercício e λ = 5 . . . . . . . . . . . . . . . . . . . . . . 69

4.12 Diferença preço HMC com preço Black-Scholes para diferentes

valores de S0 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

4.13 Histograma para os diferentes modelos do ativo subjacente . . . . . 70

Lista de tabelas

4.1 Estatísticas Ibovespa . . . . . . . . . . . . . . . . . . . . . . . . . 60

4.2 Estatísticas Vale5 . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

4.3 Estatísticas Valor da Opção quando variando S0 . . . . . . . . . . . 66

4.4 Estatísticas valor da opção quando variando K . . . . . . . . . . . . 67

4.5 Estatísticas do valor da opção para diferentes tempos de expiração . 68

4.6 Teste Kolmogorov-Smirnov . . . . . . . . . . . . . . . . . . . . . . 70

1Introdução

O aumento da correlação entre mercados é notória e além disso, os capitais

estão fluindo velozmente entre países e mercados, tornando-os extremamente vul-

neráveis a movimentos internacionais.

Neste contexto, derivativos tem sido muito utilizados nos mercados finan-

ceiros como alternativa de proteção de riscos, financiamentos e até mesmo especu-

lações. Como o próprio nome já indica, derivativos são caracterizados por seu preço

depender do preço de um outro ativo, conhecido por ativo subjacente, e são sujeitos

a um conjunto de restrições sobre os direitos e deveres das partes e sobre os prazos

de vencimentos. Pode-se citar como exemplo o mercado de câmbio, onde o valor

das opções de dólar varia de acordo com o valor do dólar no mercado à vista. Uma

interessante discussão sobre derivativos e sua importância no mercado atual pode

ser encontrada em [1].

No mercado financeiro mundial existem diversos tipos de derivativos, como

opções, contratos futuros e swap. No Brasil, uma importante parcela dos derivativos

são negociados na BM&FBovespa, e entre os principais tipos de derivativos nego-

ciados estão os contratos futuros de DI de 1 dia, contratos futuros do IBOVESPA,

contratos futuros de dólar comercial e opções de compra do tipo americana.

Uma investigação na literatura mostra que existem diversos modelos, tanto

analíticos quanto numéricos, que se propõem a realizar o apreçamento dos mais

diversos tipos de derivativos. Entre os modelos analíticos temos o modelo de Black-

Scholes [2], considerado um dos modelos mais famosos em finanças. Sob a hipótese

que preço do ativo subjacente segue uma distribuição log-normal com volatilidade

constante no tempo entre a emissão e vencimento da opção, é possível obter o preço

de uma opção do tipo europeia. O modelo de Black-Scholes compartilha com a

maioria dos modelos analíticos de apreçamento de derivativos a característica de

possuir hipóteses muito restritivas, tanto na escolha do modelo do subjacente como

no tipo de derivativo a ser apreçado, e com isto pode ser utilizado apenas em casos

especiais.

Esta restrição é consequência de muitos contratos de derivativos possuirem

propriedades peculiares de difícil análise. Um exemplo é a opção americana (opção

onde o comprador tem o direito de exercer a opção de comprar ou vender um ativo

em qualquer tempo entre a data de emissão e o tempo de expiração) que não pode

22

ser calculada através de expressões analíticas, exceto em casos especiais.

Neste contexto, uma ferramenta muito utilizada é uma classe de métodos

computacionais, conhecidos como Métodos de Monte Carlo (MMC), que se ba-

seiam na simulação de diversas amostras aleatórias de uma dada variável para com-

putar o resultado de uma dada função que depende dessas amostras geradas. Veja

[3].

Nos últimos anos, diversos algoritmos do tipo MMC foram desenvolvidos

para o cálculo do preço de derivativos. Um exemplo é o Método de Longstaff-

Schwartz (LSM) [4], cuja a implementação é relativamente simples e tem a pro-

priedade de realizar o apreçamento para uma variedade de derivativos, incluindo

opções exóticas. A desvantagem de LSM é que todas as simulações devem ser

feitas na medida neutra ao risco.

Visando contornar este problema, Potters et al. em [5] propõe um método

alternativo para apreçamento de derivativos, conhecido como Método de Monte

Carlo com Cobertura de Risco ("Hedged Monte Carlo" - HMC) e este método será

utilizado no presente traballho.

O HMC realiza o apreçamento do derivativo através da minimização do risco

local do portfólio (que será detalhado na Seção 3.1). Apesar de este método ser

válido para qualquer medida de risco convexa1, seguiremos a sugestãos dos autores

e utilizaremos como medida de risco a variância.

O Método HMC não faz nenhum suposição sobre a completude do mercado2,

tornando-se assim uma ferramenta muito poderosa, pois, na prática, os mercados

não são necessariamente completos. O fato do método HMC não fazer nenhuma

hipótese sobre a medida de ditribuição dos dados, possibilita a utilização do mesmo

na medida histórica. Além disto, por ter sido em parte inspirado por [4], compartilha

com o mesmo a propriedade de funcionar para uma variedade de opções exóticas e

ualquer modelo para o ativo subjacente.

Outra vantagem desta metodologia é fornecer, não apenas uma estimativa

numérica sobre o preço da opção, mas também uma estimativa da cobertura de risco

ótima e do risco residual (risco que não é possível eliminar). Como discutido em

[5], este método também reduz a variância do preço simulado em relação a outros

MMC.

Em [7], podemos encontrar comparações numéricas do preço de opções obti-

1 Consultar [6]2 Um mercado é completo se, e somente se, todo ativo negociável neste mercado pode ser repli-

cado por um portfolio auto-financiado composto apenas por ativos do mercado.

23

dos por HMC com modelos analíticos.

Apesar de ser uma vantagem, o fato de este método não fazer nenhum su-

posição sobre o modelo do ativo subjacente, isto nos traz a uma outra questão, qual

modelo escolher e como a escolha de diferentes tipos de modelos afeta o preço do

derivativo.

Na literatura atual é possível encontrar diversos tipos modelos para o preço

do ativo subjacente, podendo ser discretos ou contínuos, variando dos mais simples,

como passeio aleatório aos mais sofisticados como os modelos de volatilidade es-

tocástica3. A escolha do modelo depende de diversos fatores, como o período de

análise, características do ativo e muitas vezes envolve a área de formação do ana-

lista. Por isto, neste trabalho nós usaremos três diferentes modelos para o preço

do ativo subjacente, sendo eles: Movimento Browniano Geométrico, Movimento

Browniano Geométrico com Saltos e GARCH(1,1).

De fato, o objetivo do presente trabalho será realizar uma comparação dos

preços calculados do derivativo quando utilizamos diferentes modelos para o ativo

subjacente com base na metodologia de HMC.

Os derivativos escolhidos foram opções americanas e europeias, ver [11].

Como ativos subjacentes utilizamos simulações baseadas nos dados das ações Vale

PN (VALE5) e IBovespa (IBOV11), negociadas na BM&FBovespa.

A metodologia de HMC implementada neste trabalho pode ser descrita da

seguinte forma: Entramos com a série de preço do ativo subjacente na medida

histórica; é realizado a estimação dos parâmetros do modelo do ativo subjacente

como apresentado nas Seções 2.1.1 a 2.3.1; simulamos os cenários do ativo subja-

cente, seguindo as equação apresentadas nas Seções 2.1 à 2.3; entradas dos dados

do derivativo: tempo de expiração, preço de exercício, tipo de opção (compra ou

venda); Cálculo numérico do valor da opção utilizando o método HMC como apre-

sentado nas Seções 3.1 e 3.2

Podemos assim resumir a metodogia de apreçamento utilizada o diagrama na

figura a seguir:

3 Algumas referências: para modelos econométricos [8], volatilidade estocástica [9], modelos

discretos [10]

24

Entrada da Série Preços do ativo subjacente na

medida histórica.

⏐⏐�

Estimação dos parâmetros do modelo do ativo

subjacente na medida histórica. Ver Seções 2.1.1 -

2.3.1.

⏐⏐�

Simulação de Monte Carlo dos cenários do ativo

subjacente na medida histórica. Ver Seções 2.1 - 2.3.

⏐⏐�

Entrada dos dados do derivativo Financeiro.

⏐⏐�

Cálculo numérico do valor da opção utilizando o

método HMC. Ver Seções 3.1 e 3.2.

1.1 Organização da Dissertação

No Capítulo 2, apresentamos os modelos para os ativos subjacentes e metolo-

gia HMC para apreçamento. Escolhemos três modelos para os ativos subja-

cente, sendo eles: Movimento Browniano Geométrico, Movimento Browniano

Geométrico com Saltos e GARCH (Generalized Autoregressive Conditional Het-

eroskedasticity Model). Apresentamos o modelo matemático proposto por [5] e

assim como demonstrações referentes a esta metodologia. Além disso, fazemos

uma breve apresentação do conceito de derivativos.

No Capítulo 3, apresentamos os estimadores dos modelos dos ativos subja-

centes e descrevemos a implementação da metodologia de HMC.

No Capítulo 4, apresentamos uma análise estatística das séries de preços dos

ativos escolhidos. Sob a suposição de a série de preço do ativo subjacente seguir o

Movimento Browniano Geométrico, realizaremos uma comparação do preço obtido

25

pela metodologia HMC com o preço cálculado pelo modelo de Black-Scholes. Por

último, apresentaremos uma análise dos resultados obtidos sobre o efeito no preço

da opção calculado pelo método HMC quando supomos diferentes modelos para o

preço dos ativos subjacentes.

No Capítulo 5 apresentamos a conclusão do presente trabalho e sugestão para

trabalhos futuros.

2Conceitos Básicos

Nas primeiras Seções do presesente Capítulo apresentamos os modelos dos

ativos subjacente utilizamos utilizados na dissertação para realizar o apreçamento de

derivativos através do método de HMC, assim como os estimadores dos parametros

os respectivos modelos. Todos os estimadores utilizados são consistentes e não

viesados.

Na Seção 2.4 apresentaremos uma breve visão do conceito de derivativos e

das opções que iremos realizar o apreçamento.

2.1 Movimento Browniano Geométrico

Iniciaremos relembrando definição e propriedades de um Movimento Brow-

niano:

Definição 2.1.1. Seja (Ω,F ,P) um espaço de probabilidade. Suponha que existe

um processo contínuo quase toda parte (q.t.p), W (ω, t) = W (t), t ∈ [0,∞] que

satisfaz W (0) = 0 q.t.p. Então W (t) é um Movimento Browniano se para todo

0 = t0 < t1 < t2 < ... < tm os incrementos

W (t0),W (t1)−W (t0),W (t2)−W (t1), ...,W (tm)−W (tm−1)

são variáveis aleatórias independentes e cada incremento tem uma distribuição

normal com

E[W (ti+1)−W (ti)] = 0,

V[W (ti+1)−W (ti)] = ti+1 − ti.

O que implica que E[W (t)] = 0 e V[W (t)] = t para todo t ≥ 0. Estamos

considerando aqui que V(x) é a variância da variável aleatória x.

Definição 2.1.2. Seja W (t), t ≥ 0, um Movimento Browniano, e seja , para t ≥ 0,

Ft a filtragem associada a este movimento. Um Processo de Itô é um processo

estocástico que tem a seguinte forma:

X(t) = X(0) +

∫ t

0

Γ(u)dW (u) +

∫ t

0

Θ(u)du, (2-1)

28

onde X(0) é uma variável determinística e Γ(t) e Θ(t) são processos estocásticos

adaptados a Ft. A integral∫ t

0Γ(u)dW (u) é definida no sentido de Itô, ver [12].

A Equação (2-1) pode ser abreviada através da chamada notação diferencial,

ou seja,

dX(t) = Θ(t)dt+ Γ(t)dW (t). (2-2)

O MBG é um exemplo de um conjunto de processos estocásticos conhecidos

como Processos de Itô.

Um processo estocástico é dito ser um Movimento Browniano Geométrico

(MBG) se satisfizer a seguinte equação diferencial estocástica:

dSt = μStdt + σStdWt (2-3)

onde Wt é um Movimento Browniano, com μ sendo o arraste e σ a volati- lidade,

ambos constantes.

A seguir enunciaremos o Lema de Itô para este conjunto de processos.

Teorema 2.1.1. Seja X(t), t ≥ 0, um Processo de Itô como definido em (2-1) e

seja f(t, x) uma função com as derivadas parciais ft(t, x), fx(t, x) e fx,x(t, x) bem

definidas e contínuas. Então para todo T ≥ 0 temos

f(T,X(T )) = f(0, X(0)) +

∫ T

0

ft(T,X(T ))dt+

∫ T

0

fx(T,X(T ))dX(t) +

1

2

∫ T

0

fxx(T,X(T ))Γ2(t)dt (2-4)

Como aplicação deste teorema, temos a solução da Equação (2-3).

Corolário 2.1.1. A solução da a Equação (2-3) é dada por

S(t) = S(0) exp ((μ− 1

2σ2)t+ σW (t)) (2-5)

Demonstração. Considere o seguinte processo de Itô

dX(t) = σ(t)dW (t) + (α(t)− 1

2σ2(t))dt. (2-6)

29

Seja S(t) dado por

S(t) = S(0)eX(t)

= S(0) exp

(∫ t

0

σ(s)dW (s) +

∫ t

0

(α(s)− 1

2σ2(s))dW (s)

)(2-7)

onde S(0) é uma variável determinística e positiva.

Vamos provar que S(t) definido em (2-7) é solução para a equação (2-3).

Como S(t) = f(X(t)), temos que

f(x) = S(0)ex

f′(x) = S(0)ex

f′′(x) = S(0)ex

Logo, de acordo com o Teorema 2.1.1

dS(t) = df(X(t))

= f′(X(t))dX(t) +

1

2f

′′(X(t))dX(t)dX(t)

= S(0)eX(t)dX(t) +1

2S(0)eX(t)dX(t)dX(t) (2-8)

Utilizando (2-6) e (2-7) na Equação (2-8), temos que

dS(t) = S(t)dX(t) +1

2S(t)dX(t)dX(t)

= α(t)S(t)− 1

2σ2(t)S(t)dt+ σ(t)S(t)dW (t) +

1

2σ2(t)S(t)dt

= α(t)S(t) + σ(t)S(t)dW (t) (2-9)

2.1.1 Estimação do Movimento Browniano Geométrico

Suponha que temos uma série de preços diários de um ativo financeiro, deno-

tada {St}Nt=0, onde N indica a quantidade total de dados que possuimos. Admitindo

que o preço deste ativo segue um Movimento Browniano Geométrico, então para

30

todo t ∈ I ⊂ N temos

St = S0 exp ((μ− 1

2σ2)t+ σWt) (2-10)

onde Wt é um Movimento Browniano, com μ sendo o arraste e σ a volati- lidade,

ambos constantes.

Queremos encontrar os valores de μ e σ. Como não é possível calcular o valor

real destas variáveis, utilizaremos o estimador de máximo verossimilhança do log

retorno dos preços. Para isto, considere o log(St) e log(St−1):

log(St) = log(S0) + (μ− 1

2σ2)t+ σW (t) (2-11)

log(St−1) = log(S0) + (μ− 1

2σ2)(t− 1) + σWt−1 (2-12)

Subtraindo (2-12) de (2-11) encontramos:

rt = log(St)− log(St−1) = (μ− 1

2σ2) + σ(Wt −Wt−1) (2-13)

onde Wt −Wt−1 ∼ N(0, 1) e W0 = 0.

Considere o processo

Zt = σ(Wt −Wt−1), (2-14)

assim Zt ∼ N(0, σ2) e i.i.d. 1 com t = 1, ..., T .

Isto implica em

E[rt] = μ− 1

2σ2 (2-15)

V[rt] = V[Zt] = σ2 (2-16)

cov(rt, rt−j) = 0 j �= 0 (2-17)

Como Zt segue uma distribuição normal, então a função de densidade de rt é

dada por:

f(rt) =1√2πσ2

e−(rt−μ+1

2σ2)2

2σ2 (2-18)

1 Independente e identicamente distribuidos

31

Defina θ = {μ, sigma2}. Como rt são não-independentes neste modelo, a

distribuição conjunta de rt e sua função de log-verossimilhança são:

f(r1, r2, ..., rT |θ) =T∏t=1

f(rt|θ) (2-19)

L(θ) =T∑t=1

log[f(rt|θ)]

= −T

2log(2π)− T

2log(σ2)−

T∑t=1

(rt − μ+ 12σ2)2

2σ2. (2-20)

O estimador de máxima verossimilhança do parâmetro μ do MBG é dado por:

0 =∂L(f(r1, r2, ..., rT |θ))

∂μ

=1

σ2

(T∑t=1

rt − T μ+ T1

2σ2

)

= T1

2σ2 − T μ+

T∑t=1

rt

μ =σ2

2+

1

T

T∑t=1

rt. (2-21)

Como

L(θ) = −T

2log(2π)− T

2log(σ2)−

T∑t=1

(rt − μ+ 12σ2)2

2σ2(2-22)

Substituindo (2-21) em (2-22) temos:

L(θ) = −T

2log(2π)− T

2log(σ2)−

T∑t=1

(rt − 1T

∑Tt=1 rt)

2

2σ2(2-23)

O estimador de máxima verossimilança do parâmetro σ2 será dado por:

32

0 =∂L(θ)

∂1/σ2

=T

2σ2 −

T∑t=1

(rt − 1

T

T∑t=1

rt)2

σ2 =1

T

T∑t=1

(rt − 1

T

T∑t=1

rt)2 (2-24)

Como sabemos, o estimador σ2 é viesado 2 e assim utilizaremos o estimador

S2 =1

T − 1

T∑t=1

(rt − 1

T

T∑t=1

rt)2 (2-25)

que sabemos ser não viesado e consistente.

Utilizando este estimador em (2-21), ficamos com:

μ =1

2(T − 1)

T∑t=1

(rt − 1

T

T∑t=1

rt)2 +

1

T

T∑t=1

rt, (2-26)

Vamos verificar agora se este estimador é não viesado e consistente.

Não Viesado: Como S2 é um estimador não viesado para σ2 e r = 1T

∑Tt=1 rt é um

estimador não viesado para a média de rt, que denotaremos por μr, então

E[μ] =1

2E[S2] + E [r]

=1

2σ2 + μr

= μ (2-27)

Portanto μ é não viesado.

Consistente: Pelo Teorema de Slutsky sabemos que μ é consistente.

2 Ver ??

33

2.2 Processos de Poisson

Seja uma sequência {τj}nj=1 de variáveis aleatórias independentes que seguem

uma distribuição exponencial, todas com média 1λ

. Um Processo de Poisson em

tempo finito é um processo estocástico que conta o número de eventos e o tempo

entre eventos em um determinado intervalo. O tempo entre o evento j e j + 1 será

denotado por τj .

Definição 2.2.1. Um processo de Poisson é um processo em tempo contínuo

{N(t), t ≥ 0} que possui as seguintes propriedades:

1. N(0)=0;

2. Tem incrementos independentes: o número de ocorrências em intervalos dis-

juntos são independentes;

3. É um processo estacionário: a distribuição de probabilidade do número de

ocorrências em qualquer intervalo depende apenas do tamanho do intervalo,

ou seja, N(t) e N(t+ h) tem a mesma distribuição, para todo h > 0.

Nesta dissertação, utilizaremos Processos de Poisson homogêneos, também

conhecidos como Processos de Lévy. Esses processos são caracterizados pela de-

notada intensidade λ, definida de forma que o número de eventos em um dado

intervalo de tempo [t, t+ τ) segue uma distribuição de Poisson com parâmetro λτ .

Desta forma:

P [N(t+ τ)−N(t) = k] =eλτ (λτ)k

k!k = 0, 1, 2, ...

Assim λ representa o número esperado de eventos por unidade de tempo.

Considere a sequência {τj}j∈N de variáveis aleatórias independentes que

seguem a distribuição exponencial, todos com média 1λ

. Considere o processo que

calcula o número de eventos, conhecidos como saltos, que ocorrem de tempo em

tempo: o primeiro ocorre em τ1, o segundo τ2 unidades depois do primeiro, o ter-

ceiro τ3 unidades depois do segundo,...

Supondo que o n-ésimo salto ocorre em Sn, então Sn será dado por

Ln =n∑

j=1

τj. (2-28)

34

Definiremos então N(t) como o Processo de Poisson que representa a quan-

tidade de saltos que ocorrem até o tempo t:

N(t) =

⎧⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎩

0 se 0 ≤ t < L1,

1 se L1 ≤ t < L2,

2 se L2 ≤ t < L3,...

n se Ln ≤ t < Ln+1,...

(2-29)

Como o valor esperado do tempo entre os saltos é 1λ

, então o Processo Poisson

N(t) tem distribuição

P{N(t) = k} =(λt)k

k!eλt, k = 0, 1, 2, ... (2-30)

sendo λ a intensidade de N(t).

Sobre os incrementos deste processo temos que:

1. A distribuição dos incrementos depende apenas da diferença entre os dois

pontos, ou seja, o processo é estacionário: a distribuição de N(t+ s)−N(t)

é a mesma de N(s);

2. Os incrementos N(t1) − N(t0), N(t2) − N(t1), N(t3) − N(t2), ... são inde-

pendentes;

3. P{N(t)−N(s)} = λk(t−s)k

k!e−λ(t−s);

4. E [N(t)−N(s)] = λ(t− s);

5. V [(N(t)−N(s))] = λ(t− s);

6. O processo M(t) = N(t)− λt é um processo martingal 3;

Em um Processo de Poisson, quando ocorre um salto, este é de apenas uma

unidade. Para que possamos utilizar este conceito de saltos em finanças precisamos

de um processo que permita saltos de tamanhos aleatórios. Por isto, utilizaremos

Processo de Poisson Compostos, que serão definidos a seguir.

3 Seja Xt uma variável aleatória de com filtragem Ft, t ∈ I , e que toma valores reais, tal que

E[Xt] < ∞, ∀t ∈ I . Xt é considerado um martingal se ∀s, t, com t ∈ I e s < t, E[Xt|Fs] = Xs

em quase todo ponto.

35

Definição 2.2.2. Seja N(t) um Processo de Poisson com intensidade λ e seja

{Yi}i∈N uma sequência de variáveis aleatórias identicamente e independentemente

distribuídas (i.i.d), com E(Yi) = β. Assumindo que as variáveis aleatórias Yi são

independentes de N(t), definimos o Processo de Poisson Composto como

Q(t) =

N(t)∑i=1

Yi , t ≥ 0. (2-31)

Logo, os saltos em Q(t) ocorrem no mesmo tempo que os saltos de N(t), com

a diferença dos saltos em Q(t) serem aleatórios: o primeiro salto tem tamanho Y1,

o segundo tamanho Y2, etc.

Movimento Browniano Geométrico com Saltos

Considere o espaço de probabilidade (Ω,F ,P) com filtragem F(t), t > 0. No que

segue, todos os processos que iremos trabalhar serão adapatados a esta filtragem.

Definição 2.2.3. Um processo estocástico é dito ser um Processo de Saltos se tem

a seguinte forma:

X(t) = X(0) + I(t) +R(t) + J(t), (2-32)

com X(0) sendo a condição inicial dada; o processo R(t), conhecido como a parte

da integral de Riemman de X(t), sendo

R(t) =

∫ t

0

Θ(s)ds, (2-33)

Por sua vez, o processo I(t), conhecido como a parte da integral de Itô de

X(t), é dado por

I(t) =

∫ t

0

Γ(s)dW (s), (2-34)

onde J(t) é um Processo Puro de saltos adaptado e contínuo à direita com J(0) = 0.

Assim, se J tem um salto em t, J(t) é o valor de J imediatamente depois do salto e

definimos que J(t−) é o valor de J imediatamente antes do salto, ou seja,

J(t−) = limτ↑tJ(τ)

.

36

Assumimos aqui que J(t) tem apenas um número finito de saltos em um tempo

finito de tempo.

Definimos Xc como sendo a parte contínua de X(t), e é dada por

Xc(t) = X(0) + I(t) +R(t). (2-35)

O processo definido em (2-32) é contínuo à direita e adapatado. O tamanho

dos saltos em X no tempo t é denotado por

ΔX(t) = X(t)−X(t−),

onde, pela continuidade de R(t) e I(t), temos

X(t−) = X(0) + I(t) +R(t) + J(t−).

Logo, se X é contínuo em t, então ΔX(t) = 0; caso haja um salto em t então

ΔX(t) = ΔJ(t) = J(t)− J(t−),

onde ΔX(t) representa o tamanho deste salto; com ΔX(0) = X(0) e X(0−) = 0.

O próximo teorema extende a Regra da Cadeia para processos estocástico

com saltos:

Teorema 2.2.1. Sejam X1(t) e X2(t) Processos de Saltos. Então:

X1(t)X2(t) = X1(0)X2(0) +

∫ t

0

X2(s)dXc1(s) +

∫ t

0

X1(s)dXc2(s) + [Xc

1, Xc2]t

+∑0<s≤t

[X1(s)X2(s))−X1(s−)X2(s−)]

= X1(0)X2(0) +

∫ t

0

X2(s−)dX1(s)

+

∫ t

0

X1(s−)dX2(s) + [Xc1, X

c2] (2-36)

Onde [Xc1, X

c2] é a covariação quadrática4 entre Xc

1 e Xc2.

4 A covariância quadrática entre os processos estocásticos X e Y é definida por

[X,Y ]t = lim‖P‖→0

n∑k=1

(Xtk −Xtk−1)(Ytk − Ytk−1

)

37

Nesta dissertação, estamos interessados em modelar ativos financeiros que

seguem o Movimento Browniano Geométrico com Saltos, ou seja, que satisfazem a

seguinte equação diferencial estocástica:

dS(t) = αS(t)dt+ σS(t)dW (t) + S(t−)d(Q(t)− βλt)

= (α− βλt)S(t)dt+ σS(t)dW (t) + S(t−)dQ(t) (2-37)

com Q(t) sendo um Processo de Poisson Composto.

Teorema 2.2.2. A solução para a Equação (2-37) é

S(t) = S(0) exp

{(α− βλ− 1

2σ2)t+ σW (t)

}N(t)∏i=1

(Yi + 1) (2-38)

Demonstração. Defina o processo estocástico contínuo X(t) como

X(t) = S(0) exp

{(α− βλ− 1

2σ2)t+ σW (t)

}e o processo de saltos J(t) como

J(t) =

N(t)∏i=1

(Yi + 1).

Então S(t) dado por (2-38) pode ser escrito como

S(t) = X(t)J(t)

.

Mostraremos que S(t) é solução para a equação diferencial estocástica (2-37).

Pela fórmula de Itô-Deeblin5 para processos contínuos temos que

dX(t) = (α− βλ)X(t)dt+ σX(t)dW (t) (2-39)

onde P é o tamanho dos intervalos de uma partição de [0, t]5 Consultar [13]

38

Quanto iésimo salto ocorre, J(t) = J(t−)(YN(t) + 1). Portanto

ΔJ(t) = J(t)− J(t−) = J(t−)YN(t) = J(t−)ΔQ(t). (2-40)

A Equação (2-40) também é válida quando não temos saltos, com ambos os

lados iguais a zero. Desta forma,

dJ(t) = J(t−)dQ(t) (2-41)

A Regra de Itô para produtos com saltos implica que

S(t) = X(t)J(t)

= S(0) +

∫ t

0

X(s−)dJ(s) +

∫ t

0

J(s)dX(s) + [X, J ](t) (2-42)

Como J é um Processo Puro de Saltos e X é contínuo, então [X, J ](t) = 0.

Assim, substituindo (2-39) e (2-41) em (2-42), obtemos

S(t) = X(t)J(t)

= S(0) +

∫ t

0

X(s−)J(s−)dQ(s) +

(α− βλ)

∫ t

0

J(s)X(s)ds+ σ

∫ t

0

J(s)X(s)dW (s) (2-43)

que é a forma diferencial de

dS(t) = d(X(t)J(t))

= X(t−)J(t−)dQ(t) + (α− βλ)J(t)X(t)dt+ σJ(t)X(t)dW (t)

= S(t−)dQ(t) + (α− βλ)S(t)dt+ σS(t)dW (t) (2-44)

2.2.1 Estimação do Movimento Browniano Geométrico comSaltos

Suponha que o preço do ativo subjacente St segue Movimento Browniano

Geométrico com Saltos, assim:

dS(t) = (α− βλt)S(t)dt+ σS(t)dW (t) + J(t)dQ(t) (2-45)

39

onde W (t) é um Movimento Browniano; J(t) = ln(1 + Y (t)) é um ruído branco

gaussiano com E(J(t)) = υ e V(J(t)) = τ 2; Q(t) um processo de Poisson Com-

posto com intensidade λ; {Yi}i∈N uma sequência de variáveis aleatórias identica-

mente e independentemente distribuídas (i.i.d), com E(Yi) = β; Com W (t), J(t) e

Q(t) mutuamente independentes.

Pela Seção 2.2, sabemos que:

S(t) = S(0) exp {μt+ σW (t)}N(t)∏k=1

(Y (Tk) + 1) (2-46)

onde μ = α − βλ − 12σ2; N(t) um Processo de Poisson com intensidade λ; Tk

denota os tempos em que ocorrem os saltos e

N(t)∏k=1

(Y (Tk) + 1) = 1

se N(t) = 0.

Defina o seguinte processo discreto:

Rt = ln(S(t))− ln(S(t− 1)). (2-47)

Portanto

Rt = Zt +Nt∑k=1

Jtk (2-48)

onde Zt = μ+ σ(W (t)−W (t− 1)) é um processo gaussiano i.i.d com E(Zt) = μ

e V(Zt) = σ2; Nt = N(t)−N(t−1) é um processo de Poisson i.i.d que representa

a quantidade de saltos que ocorrem entre o tempo (t−1, t], com E(Nt) = λ; Jtk é o

processo gaussiano i.i.d que representa os saltos Nt ocorridos no intervalo (t−1, t],

com E(Jtk) = υ e V(Jtk) = τ 2. Assumimos que os processos discretos Zt, Jtk e

Nt são mutualmente independentes.

Como sugerido por [14], para realizar a estimação dos θ=(μ, σ2, υ, τ 2, λ), se-

pararemos os saltos Jtk ocorridos6. Com isto temos os dados históricos de Zt e Jtk.

Considere o seguinte processo estocástico:

Xt =

{(Zt, Nt) se Nt = 0,

(Zt, Nt, Jt1, Jt2, ..., JtNt) se Nt > 0,t = 1, ..., T (2-49)

6 Consulte a subseção seguinte2.2.2

40

com função densidade dada por:

fX(Xt) = fX(Zt, Nt, Jt1, Jt2, ..., JtNt) = fZ(Zt)fN(Nt)Nt∏k=1

fJ(Jtk) (2-50)

onde∏Nt

k=1 fJ(Jtk) = 1 se Nt = 0.

A função de log-verossimilhança de {Xt}Tt=1 é dada por:

logLc(θ) = log (T∏t=1

f(Xt))

=T∑t=1

log (f(Xt))

=T∑t=1

[log f(Zt) + log (f(Nt)) + log

(Nt∏k=1

f(Jtk)

)](2-51)

onde

fN(Nt) = e−λλNt

Nt!, (2-52)

fJ(Jtk) =1√2πτ 2

e−(Jtk−υ)2

2τ2 (2-53)

e

fZ(Zt) =1√2πσ2

e−(Zt−μ)2

2σ2 . (2-54)

Defina θ = {μ, σ2, λ}Utilizando (2-54), (2-53) e (2-52) em (2-51), temos:

logLc(θ) = −T

2log σ2 − 1

2σ2

T∑t=1

(Zt − μ)2 − T log√2π

+ log(λ)T∑t=1

Nt −T∑t=1

log(Nt!)− Tλ− log τ 2

2

T∑t=1

Nt

− 1

2τ 2

T∑t=1

Nt∑k=1

(Jtk − υ)2 − log√2π

T∑t=1

Nt (2-55)

com∑Nt

k=1 (Jtk − υ)2 = 0 se Nt = 0.

Os estimadores de máxima log-verossimilança de θ são:

41

Estimador μ-

0 =∂ logLc(θ)

∂μ

=1

2σ2

T∑t=1

2(Zt − μ)

μ =1

T

T∑t=1

Zt (2-56)

Mostra-se que este estimador é consistente e não viesado.

Estimador σ2 -

0 =∂ logLc(θ)

∂σ2

= − T

2σ2+

1

2(σ2)2

T∑t=1

(Zt − μ)2

σ2 =1

T

T∑t=1

(Zt − μ)2 (2-57)

Este estimador não é consistente, então assim como no caso do MBG, vamos

utilizar S2 como estimador.

Estimador λ -

0 =∂ logLc(θ)

∂λ

= −T +1

λ

T∑t=1

Nt

λ =1

T

T∑t=1

Nt (2-58)

Vamos provar que este estimador é não viesado e consistente:

42

Não Viesado:

E[λ] = E

[1

T

T∑t=1

Nt

]

E[λ] =1

T

T∑t=1

E [Nt] (2-59)

E[λ] = λ (2-60)

Consistente: Pela Equação (2-60), temos que

limT→∞

E[λ] = λ (2-61)

Como V[λ] é dado por:

V[λ] = E

⎡⎣( 1

T

T∑t=1

Nt − λ

)2⎤⎦

=1

T 2

T∑t=1

E[(Nt − λ)2

]=

1

TE[(Nt − λ)2

]então

limT→0

V[λ] = 0. (2-62)

Logo o estimador encontrado em 2-58 é consistente.

43

Estimador υ -

0 =∂ logLc(θ)

∂υ

=1

2τ 2

T∑t=1

Nt∑k=1

2(Jkt − υ)

=T∑t=1

Nt∑k=1

Jkt − υ

T∑t=1

Nt

T λυ =T∑t=1

Nt∑k=1

Jkt

υ =1

T λ

T∑t=1

Nt∑k=1

Jkt (2-63)

Como λ, pelo Teorema de Slutsky, temos que 1

λtambém é um estimador

consistente, e como Nt e Jk,t são processos independentes, então:

E

[1

T

T∑t=1

Nt∑k=1

Jkt

]=

1

T

T∑t=1

E

[Nt∑k=1

Jkt

]

=1

T

T∑t=1

E

[E

[Nt∑k=1

Jkt|Nt

]]

=1

T

T∑t=1

E

[Nt∑k=1

E [Jkt|Nt]

]

=1

T

T∑t=1

E

[Nt∑k=1

E [Jkt]

]= E [Ntυ]

= υλ (2-64)

44

V

[1

T

T∑t=1

Nt∑k=1

Jkt

]= E

⎡⎣( 1

T

T∑t=1

Nt∑k=1

Jkt − υλ

)2⎤⎦

=1

TE

[Nt∑k=1

(Jkt − υλ)2]

=1

TE

[Nt∑k=1

E[((Jkt − υ)− υ(λ− 1))2 |Nt

]]

=1

TE

[Nt∑k=1

E[(Jkt − υ)2|Nt

]]

−2υ(λ− 1)

TE

[Nt∑k=1

E [(Jkt − υ)|Nt]

]

+υ2(λ− 1)2

TE[Nt]

=1

TE

[Nt∑k=1

E[(Jkt − υ)2

]]

−2υ(λ− 1)

TE

[Nt∑k=1

E [(Jkt − υ)]

]

+υ2(λ− 1)2λ

T

=τ 2

TE [Nt] +

υ2(λ− 1)2λ

T

V

[1

T

T∑t=1

Nt∑k=1

Jkt

]=

λ

T

(τ 2 + υ2(λ− 1)2

)(2-65)

Portanto,

limT→∞

E

[1

T

T∑t=1

Nt∑k=1

Jkt

]= υλ. (2-66)

e

limT→∞

V

[1

T

T∑t=1

Nt∑k=1

Jkt

]= 0. (2-67)

Ou seja, 1T

∑Tt=1

∑Nt

k=1 Jkt é um estimador consistente para υλ.

45

Assim, pelo Teorema de Slutsky temos que o estimador υ é um estimador

consistente para υ.

Estimador τ 2 -

0 =∂ logLc(θ)

∂τ 2

= − 1

2τ 2

T∑t=1

Nt +1

2τ 22

T∑t=1

Nt∑k=1

(Jkt − υ)2

τ 2T λ =T∑t=1

Nt∑k=1

(Jkt − υ)2

τ 2 =1

T λ

T∑t=1

Nt∑k=1

(Jkt − υ)2 (2-68)

Similarmente como se demonstra para υ, é possível demonstrar que o esti-

mador τ 2 é consistente.

2.2.2 Separação dos Saltos

Como sugerido por [14], realizaremos a identificação dos saltos em uma série

temporal da seguinte forma:

1. Calcularemos os estimadores do MBG, ou seja, os estimadores μ, dado por

(2-26) e S2, dado por (2-27);

2. Com os estimadores μ e S2 construíremos o intervalo

I = [μ− α√S2, μ+ α

√S2],

onde α é uma constante positiva. Utilizaremos α = 2;

3. Definiremos que ocorreou um salto no tempo t quando rt /∈ I .

(a) O tamanho do salto no tempo t é definido como:

Gt = min{min

[rt −

(μ− α

√S2

),(μ+ α

√S2

)− rt

], 0};

46

(b) Definimos o salto como sendo:

Jt =

{−Gt se rt < μ+ α

√S2

Gt se rt ≥ μ+ α√S2

(2-69)

(c) Definiremos o processo Zt da seguinte forma:

Zt =

⎧⎪⎪⎨⎪⎪⎩rt se, rt ∈ I

μ+ α√

S2 se rt > μ+ α√S2

μ− α√

S2 se rt < μ− α√

S2

(2-70)

2.3 Modelo GARCH

Um processo do tipo GARCH7 é um modelo discreto amplamente utilizado

para modelagem de séries temporais. Neste modelo assumimos que a aleatoriedade

do processo da variância no tempo t depende da variância e do log retorno ao

quadrado do preço do ativo no tempo t− 1.

Mais especificamente, suponha que St seja a série de preços de um ativo fi-

nanceiro, então o log retorno de St é dado por:

rt = log

(St

St−1

)(2-71)

Supondo que a série rt é estacionária, o modelo padrão de um GARCH(p,q)

tem a seguinte forma:{rt = σtεt

σ2t = α0 +

∑pi=1 αir

2t−i +

∑qj=1 βjσ

2t−j

(2-72)

com α0 > 0; αi ≥ 0 para todo i = 1, 2, .., p; βj ≥ 0 para todo j = 1, 2, .., q e

max(p,q)∑k=1

(αk + βk) < 1,

onde rt representa a sequência de log retornos; σt é a volatilidade condicional de rt;

a constante α0 representa o arraste (drift) a longo prazo da variância; αi representam

7 Generalized Autoregressive Conditional Heteroskedasticity

47

o impacto do retorno ao quadrado r2t−i na variância e βj representa o impacto da

variância passada σ2t−j na variância condicional do tempo t. Assumiremos que {εt}

é um processo estocástico i.i.d8 com E[εt] = 0 e V[εt] = 1.

Neste trabalho, utilizaremos o GARCH(1,1), ou seja, assumimos que rt segue

o seguinte processo: {rt = σtεt

σ2t = α0 + α1r

2t−1 + β1σ

2t−1

(2-73)

onde média, variância e curtose são dados, respectivamente, por

E[rt] = 0 (2-74)

V[rt] =α0

1− (α1 + β1)(2-75)

K[rt] =3[1− (α1 + β1)

2]

1− (α1 + β1)2 − 2α21

9 (2-76)

Com V[rt|F(t− 1)] = σ2t , sendo a variância condicional de rt; α1 + β1 < 1

Assumimos que (1− (α1 + β1)2 − 2α2

1) > 0.

Note que K[rt] > 3, ou seja, a curtose dos retornos implicada pelo modelo

GARCH é leptocúrtica, desta forma a distribuição dos retornos tem caudas mais

pesadas do que as caudas de um processo com a distribuição normal.

2.3.1 Estimação do GARCH

Seja rt a série de log-retorno da série de preços de um ativo financeiro, onde

μ = E[rt] e suponha que esta série de preços segue um modelo GARCH(1, 1), ou

seja,

{rt = μ+ σtεt

σ2t = α0 + α1a

2t−1 + β1σ

2t−1

(2-77)

Queremos estimar os parâmetros μ, α0, α1,β1 do modelo acima. Para isto,

8 Independete e identificamente distribuidos

48

resolveremos o seguinte problema de otimização:

minimizex

L(θ|r1, r2, ..., rT )sujeito a

α1 + β1 < 1

α1, β1 ≥ 0

α0 > 0

(α1 + β1)2 + 2α2

1 < 1

(2-78)

onde L(θ|r1, r2, ..., rT ) é a função de log-verossimilhança dos log-retornos e θ =

{μ, α0, α1, β1}.

Para calcularmos a expressão de L(r1, r2..., rT ) é necessário saber qual é a

distribuição que segue εt.

Neste trabalho, assumiremos que εt seguem a distribuição normal e são i.i.d,

com E[εt] = 0 e V[εt] = 1.

Como εt são independentes, e podem ser escritos como

εt =rt − μ

σt

,

então a função de verossimilhança de rt é:

L(θ|r1, r2, ..., rTT∏i=1

p(rt|Ft−1; θ)

=T∏t=1

1

σt

fεt= rt−μσt

(εt).

Ou seja, a função de log-verossimilhança é dada por:

L(θ|r1, r2, ..., rT ) =T∑t=1

[− log(σt) + log

(f

(rt − μ

σt

))](2-79)

Como εt segue uma distribuição normal, então

f(εt) =1√2π

eε2t2 (2-80)

49

Substituindo (2-80) em (2-79), temos

L(θ|r1, r2, ..., rT ) = −T log(2π) +T∑t=1

[−1

2log(σ2

t ) +(rt − μ)2

2σ2t

](2-81)

Nesta dissertação o problema de minimização (2-78) será resolvido através

do algoritmo de otimização fmincon do Matlab.

2.4 Derivativos

Um instrumento financeiro derivativo é um contrato entre duas partes, que es-

tabelece pagamentos futuros com condições específicas e cujo montante é calculado

com base no valor de uma outra variável, denominado ativo subjacente.

Os principais tipos de derivativos que existem no mercado são:

1. Opções - contratos que dão ao titular o direito, mas não a obrigação, de

comprar ou vender um determinado ativo em uma data futura, por um preço

preestabelecido. Caso o titular exerça a opção, o lançador da opção (a pessoa

que vendeu a opção) tem a obrigação de preencher os requisitos do contrato.

2. Contratos à termo - são contratos ao qual o comprador e o vendedor se com-

prometem, respectivamente, a comprar e vender uma certa quantidade de um

bem, em uma data futura, a um preço fixado na própria data de assinatura do

contrato. Os contratos a termo somente são liquidados integralmente na data

de vencimento e podem ser negociados tanto em bolsa quanto no mercado de

balcão.

3. Contratos futuros - são contratos em que o comprador e vendedor se com-

prometem, respectativamente, a comprar e vender certa quantidade de um

ativo a um dado preço em uma data futura. No mercado futuro, os compro-

missos são ajustados diariamente às expectativas do mercado com relação ao

preço futuro do ativo subjacente por meio de mecanismos que apuram perdas

e ganhos. Esse tipo de contrato é negociado apenas em bolsa.

4. Swaps - contratos que determinam o fluxo de pagamentos entre as partes

contratantes, em diversas datas futuras. Neste contrato, negocia-se a troca de

rentabilidade entre dois ativos. Assim como a operação a termo, a operação

de swap é liquidada integralmente no vencimento (data de expiração).

50

Nessa dissertação estaremos trabalhando apenas com opções. Existem diver-

sos tipos de opções, aqui escolhemos trabalhar com opções americanas e europeias.

2.4.1 Opção Europeia

Esse tipo de contrato dá ao titular o direito de exercer a opção de comprar ou

vender na data de exercício.

Seja T a data de expiração da opção, {St}Tt=0 o processo que representa o

preço do ativo subjacente, K o preço de exercício, r a taxa livre de risco, então o

valor desta opção no vencimento será dado por:

Opção de Compra - VT = max(ST −K, 0);

Opção de Venda - VT = max(K − ST , 0).

2.4.2 Opção Americana

Contrato que dá ao titular o direito de exercer a opção de comprar ou vender

em qualquer momento entre a data inicial e a data de expiração.

Defina a função de valor intrínseco como:

10Gt = max{St −K, 0}. (2-82)

Considere r a taxa livre de risco e Pn o conjunto de todos os tempos de

paradas que tomam valores em {tn, tn+1, ..., tN ,∞}. A fórmula de apreçamento

na medida neutra ao risco Q da opção americana é dada por:

Vt = supτ∈Pt

EQ[Iτ<TVT e−(T−t)r|Ft] (2-83)

onde t ∈ [0, T ].

10 Esta equação é valida se estamos apreçando uma opção de compra, caso se queira saber o valor

de uma opção de venda, defina Gt = max{K − St, 0}.

3Método De Monte Carlo com Cobertura deRisco

Neste capítulo estaremos apresentando o metodo numérico utilizado neste

presente trabalho para realizar o cálculo do preço de opções.

3.1 Método Teórico

Métodos de Monte Carlo são vastamente utilizados na teoria de finanças para

o cálculo do preço de derivativos. Na metodologia clássica, em geral,é necessários

que os dados estejam na medida neutra ao risco. Visando contornar este problema,

Potters et al. em [5] propõe um método alternativo para apreçamento de derivativos,

conhecido como Método de Cobertura de Risco, que será o método utilizado no

presente trabalho.

Este método tem como objetivo calcular o preço do derivativo, a cobertura de

risco ótima e o risco residual resolvendo o problema de minimizar a variância da

variação do portfólio.

Independentemente, Grasselli e Hurd em [15] desenvolveram uma metodolo-

gia semelhante utilizando apreçamento por indiferença.

Definição 3.1.1. Seja Ct o preço do derivativo no instante t, St o preço do seu ativo

subjacente e βto valor do ativo livre de risco. Então o valor do portfólio Lt será

definido como

Lt = Ct − φtSt − βtert (3-1)

onde φt representa a quantidade de ações que o agente investidor possui do ativo

no tempo t.

Como o modelo apresentado em [5], assumiremos cque conjunto de tempo e

o espaço de probabilidade são discretos.

Seja T o tempo de expiração do derivativo. Definiremos uma partição de

tamanho N + 1 do intervalo [0, T ] por:

0 = t0 < t1 < t2 < ... < tk < tk+1 < ... < tN = T (3-2)

52

onde Δtk = tk − tk−1 e Δt1 = Δt2 = ... = ΔtN = Δt.

Quando estamos trabalhando com um portfólio replicador, a quantidade φtk

a ser investida em Stk é reajustada logo após tk. Assim o investidor possui φtk

ações do ativo subjacente no intervalo (tk, tk+1]. Feita esta observação, definiremos

a variação do portfólio e o risco local do portfólio no tempo tk da seguinte forma:

Definição 3.1.2. Considere um derivativo onde seu preço em cada instante t é dado

por Ct, St é o preço do seu ativo subjacente, φté a quantidade a ser investida no

ativo subjacente no instante t e seja r a taxa livre de risco. Definiremos a variação

do valor do portfólio no intervalo (t, t+Δt] como

ΔLt = Ct − Ct+Δte−rΔt + φt(St+Δte

−rΔt − St) (3-3)

para k = 0, 1, ..., T − 1.

Na equação acima o ativo livre de risco não está presente pois

βtk = βtk+1e−rΔt.

Definição 3.1.3. Definiremos o risco local do portfólio no tempo t como:

Rt = V[ΔLt]

= E[(ΔLt)2]− [E(ΔLt)]

2(3-4)

Sob a hipótese que conhecemos o valor do payoff de CT no tempo de expi-

ração T , o problema de otimização que desejamos resolver é:

minφtk

,CtkRtk (3-5)

para k = 0, 1, .., T − 1.

A seguir apresentaremos alguns resultados do Problema (3-5).

Teorema 3.1.1. Seja conjunto de tempo dado por T = {0, 1, 2, 3, ..., N−1}. Defin-

imos ft : R � R, t ∈ T , como:

ft(ΔLt) = [ΔLt]2 − [E(ΔLt)]

2

53

com ΔLt definido em (3-3) e r a taxa livre de risco. Assuma que ft é diferenciável.

Se o problema

minCt(St),φt(St)

E(ft(ΔLt)) (3-6)

tem solução, então o preço ótimo não gera arbitragem.

Demonstração. Como estamos resolvendo o problema em um espaço de probabil-

idade discreto, então reescrevemos o Problema (3-6) da seguinte forma:

minCt(St),φt(St)

∑ω∈Ω

P (ω)ft(ΔLt(ω)) (3-7)

onde Ω é o espaço de eventos dos preços do ativo subjacente e P (ω) é a

probabilidade do evento ω ocorrer.

Defina a função gt : R � R como

gt(ΔLt(ω)) =

{ft(ΔLt(ω)), se

∂ft(ΔLt(ω))∂ΔLt

≥ 0

ft(−ΔLt(ω)), se∂ft(ΔLt(ω))

∂ΔLt< 0

(3-8)

Como ft(−ΔLt) = f(ΔLt(ω)), então podemos substituir o Problema (3-7)

por

minCt(St),φt(St)

∑ω∈Ω

P (ω)gt(ΔLt(ω)) (3-9)

e como assumimos que é ft diferenciável, então gt também será.

Defina G = {ω ∈ Ω|ΔLt(ω) ≥ 0}. Então a condição de primeira ordem

necessária para otimalidade pode ser expressa como

0 =∂E(g(ΔLt))

∂φt

=∑ω∈G

P (ω)∂g(ΔLt(ω))

∂ΔLt

∂ΔLt(ω)

∂φt

+

∑ω∈Ω−G

P (ω)∂g(ΔLt(ω))

∂ΔLt

∂ΔLt(ω)

∂φt

=∑ω∈G

P (ω)∂ft(ΔLt(ω))

∂ΔLt

∂ΔLt(ω)

∂φt

+

∑ω∈Ω−G

P (ω)∂f(−ΔLt(ω))

∂ΔLt

∂ΔLt(ω)

∂φt

54

=∑ω∈G

P (ω)∂ft(ΔLt(ω))

∂ΔLt

(St(ω)−Xt+1(ω)e−r) +

∑ω∈Ω−G

P (ω)∂ft(−ΔLt(ω))

∂ΔLt

(St(ω)−Xt+1(ω)e−r) (3-10)

Para provarmos que o preço ótimo não gera arbitragem 1 é suficiente provar-

mos que no ponto ótimo existe uma medida neutra ao risco.

Recordando que a condição para a existência da medida neutra ao risco é que

exista uma medida de probabilidade Q tal que

0 = EQ[St(ω)−Xt+1(ω)e−r]

=∑ω∈Ω

Q(ω)(St(ω)−Xt+1(ω)e−r) (3-11)

Defina Q0 como

Q0(ω) =

{P (ω)∂ft(ΔLt(ω))

∂ΔLtse ω ∈ G

P (ω)∂ft(−ΔLt(ω))∂ΔLt

se ω ∈ Ω− G (3-12)

Logo Q0 satisfaz a condição (3-11). Como P (ω) ≥ 0 para todo ω, então Q0(ω) ≥ 0.

Observe que Q0 não é uma medida de probabilidade. Defina a medida Q

como:

Q : Ω → [0, 1]

Q(ω) =Q0(ω)

E(Q0(ω))(3-13)

Encontramos então uma medida neutra ao risco.

Corolário 3.1.1. Se o Problema (3-6) tem solução, então em (Ct, φt) ótimo

E(ΔLt) = 0

1 Arbitragem é quando existe a probabilidade de lucro, ou não perda de dinheiro, é igual a 1.

55

Demonstração. As condições de primeira ordem necessária para a otimalidade são:

0 =∂∑

ω∈Ω P (ω)(f(ΔLt))

∂φt(ω)

= 2P (ω)ΔLt(ω)(St(ω)−Xt+1(ω)e−r)

−2E(ΔLt)E((St(ω)−Xt+1(ω)e−r)P (ω))

= P (ω)ΔLt(ω)(St(ω)−Xt+1(ω)e−r)− E(ΔLt)(St(ω)−Xt+1(ω)e

−r)P (ω)

o que implica que, para todo ω ∈ Ω, temos:

E(ΔLt) = ΔLt(ω) (3-14)

Caso E(ΔLt) > 0, então existe uma estratégia tal que para todo ω ∈ Ω

ΔLt(ω) > 0, ou seja, temos arbitragem, contradizendo o Teorema 3.1.1. Caso

E(ΔLt) < 0, então existe uma estratégia tal que, para todo ω ∈ Ω, ΔLt(ω) < 0.

Assim, basta o investidor montar um portfólio contrário, ou seja, tem um portfólio

ΔWt = −ΔLt, assim ΔWt > 0, ou seja, temos arbitragem, contradizendo nova-

mente o Teorema 3.1.1.

3.2 Método Numérico

Na Seção 3.1 apresentamos o Método de Monte Carlo para o apreçamento de

derivativos. Nesta seção estaremos apresentando a implementação para realizar tal

apreçamento.

Relembrando, queremos resolver o seguinte problema de otimização

minφt,Ct

Rt (3-15)

com t ∈ {t0, t1, ..., tN}, e supomos ser conhecido o valor de CT .

Pelo Corolário (3.1.1), temos que no ótimo E[(ΔLt)] = 0, logo Rt se reduz a

Rt = E[(ΔLt)2]. (3-16)

Suponha que temos M caminhos na simulação de Monte Carlo para o ativo

subjacente. Considere a partição construida em (3-2) e seja r a taxa livre de risco.

Pela Lei dos Grande Números temos que, para M suficientemente grande, o risco

56

residual pode ser aproximado por:

Rt ≈ 1

M

M∑i=1

(Ct+Δt(St+Δt(ωi))e−rΔt

−Ct(St(ωi)) + φt(St(ωi))(St(ωi)− St+Δt(ωi)e−rΔt)

)2(3-17)

onde ωi ∈ Ω para todo i = 1, 2, ...,M , Ω sendo o conjunto dos possíveis cenários

do preço do ativo subjacente.

Como o problema (3-15) é um problema de otimização em um espaço infinito

de funções, para que seja possível resolvê-lo numericamente trabalharemos com

um subespaço de dimensão finita e sob a hipótese que, tanto o preço do derivativo,

quanto a estratégia de cobertura de risco, dependem apenas do ativo subjacente.

Mais especificamente, considere {Ca}La=1 funções bases para um subespaço relativo

ao preço do derivativo Ct e {Fa}La=1 funções bases para um subespaço de φt. Para

cada t podemos escrever Ct e φt como:

Ct(ω) ≈L∑

a=1

γa,tCa(ω)

φt(ω) ≈L∑

a=1

ϕa,tFa(ω)

Desta forma, o risco residual pode ser aproximado por:

Rt ≈ 1

M

M∑i=1

(Ct+Δt(St+Δt(ωi))e

−r∗Δt −L∑

a=1

γa,tCa(St(ωi)) +

L∑a=1

ϕa,tFa(St(ωi))(St(ωi)− St+Δt(ωi)e−r∗Δt)

)2

(3-18)

Podemos reescrever o a Equação (3-17) como

Rt ≈ ‖Ax− b‖2 (3-19)

onde,

xT = (γ1,t, γ2,t, ..., γL,t, ϕ1,t, ϕ2,t, ..., ϕL,t)

bT = e−r∗Δt (Ct+Δt(St+Δt,1), Ct+Δt(St+Δt,2), ..., Ct+Δt(St+Δt,M))

57

com xT sendo o transposto to vetor x. E a matriz A é dada por

A =

⎛⎝ C1(St,1) ... CL(St,1) F1(St,1)(St,1 − St,,1e−r∗Δt) ... FL(St,1)(St,1 − St+Δt,1e

−r∗Δt)

C1(St,2) ... CL(St,2) F1(St,2)(St,2 − St+Δt,2e−r∗Δt) ... FL(St,2)(St,2 − St+Δt,2e

−r∗Δt)

.

.

....

.

.

.

.

.

....

.

.

.

C1(St,M ) ... CL(St,M ) F1(St,m)(St,M − St+Δt,Me−r∗Δt) ... FL(St,M )(St,M − St+Δt,Me−r∗Δt)

⎞⎠Logo o Problema (3-15) pode ser aproximado pelo seguinte problema de

otimização

minx

‖Ax− b‖2 (3-20)

ou seja, é um problema de mínimos quadrados. O qual possui uma solução analítica

e conhecida. Ver [16].

58

4

Apreçamento de Opções através do MétodoHMC

Nesta seção analisaremos os resultados do apreçamento de opções utilizando

o modelo de HMC. Relembrando que utilizamos como modelos para o ativo sub-

jacente o Movimento Browniano Geométrico (MBG), Movimentos Browniano Ge-

ométrico com Saltos (MBGS) e GARCH(1,1).

Para o subespaço do preço da opção e Ct escolhemos como base os polinômio

{1, St, S2t } e para o subespaço de φt a base escolhida foi {1, St}, sendo St o preço

do ativo subjacente no tempo t.

Os ativos subjacentes escolhidos foram o Ibovespa (IBOV11) e Vale PN

(Vale5), ambos negociados na Bolsa Brasileira BM&FBovespa. Para realizar as

estimações, utilizamos dados diários do período de 01/01/2009 à 08/08/2012.1

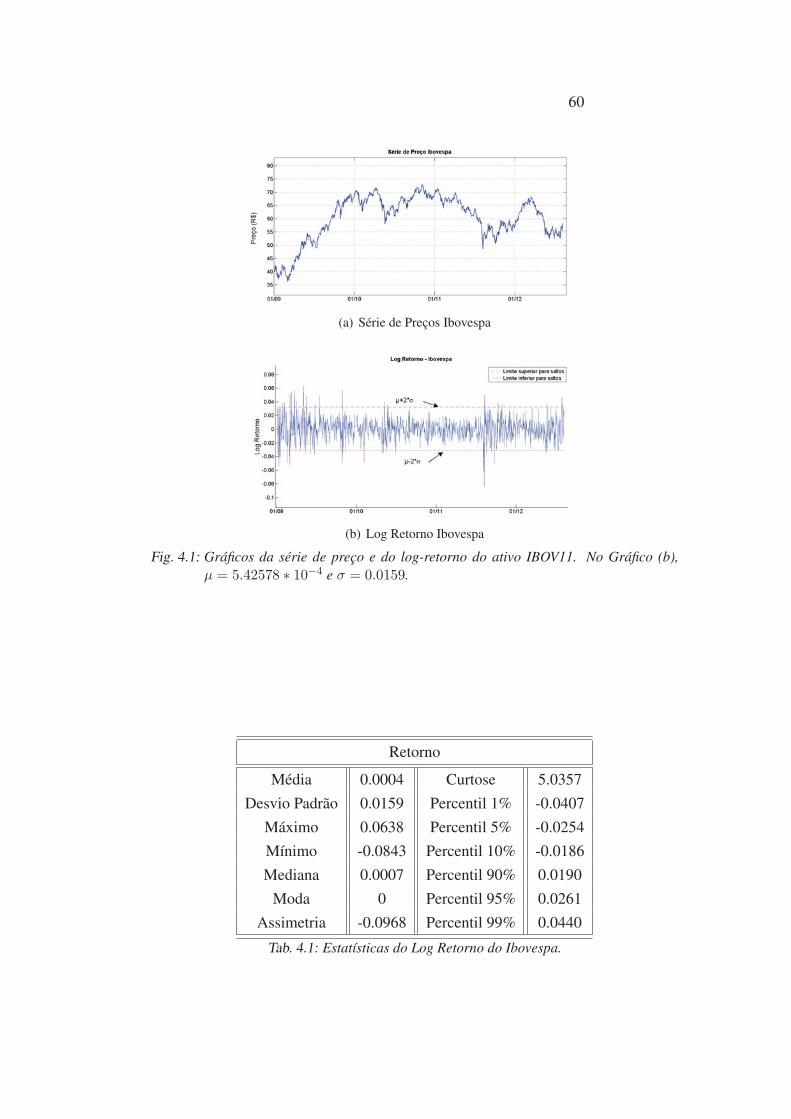

Nas Figuras 4.1(a) e 4.1(b) temos, respectivamente, os gráficos da série de

preços e dos log-retornos do Ibovespa e na Tabela 4.1 apresentamos algumas es-

tatísticas do log-retorno desta série de preços. Da mesma forma, nas Figuras 4.2(a)

e 4.2(b) temos, respectivamente, a série de preços e dos log-retornos da ação Vale5

e na tabela 4.2 algumas estatística do log-retorno desta série.

As linhas vermelhas presentes nos Gráfico 4.1(b) e 4.2(b) representam os in-

tervalos utilizados para a separação dos saltos ocorridos na série. Consultar Seção

2.2.2.

Já nas Figuras 4.3(a) e 4.3(b) encontram-se a FAC (Função de Autocorrelção

Amostral) do log-retorno e log-retorno ao quadrado do Ibovespa. Nas figuras 4.4(a)

e 4.4(b) FAC do log retorno e log retorno ao quadrado da Vale5.

Para ambos os ativos encontramos o mesmo comportamento das FACs: au-

tocorrelações estatísticamente não significativas para o log-retorno enquanto existe

autocorrelação estatísticamente significante para o log-retorno ao quadrado, indi-

cando dependência temporal da variância do log retorno. Sendo estas característi-

cas típicas dos ativos financeiros. Esses resultados mostram que o Garch(1,1) é uma

boa escolha como modelo para o ativo subjacente.

1 Foram feitas algumas análises com dados anteriores a janeiro de 2009, e percebemos uma quebra

de estrutura das séries, por isto a escolha desta data de início da série temporal.

60

(a) Série de Preços Ibovespa

(b) Log Retorno Ibovespa

Fig. 4.1: Gráficos da série de preço e do log-retorno do ativo IBOV11. No Gráfico (b),μ = 5.42578 ∗ 10−4 e σ = 0.0159.

Retorno

Média 0.0004 Curtose 5.0357

Desvio Padrão 0.0159 Percentil 1% -0.0407

Máximo 0.0638 Percentil 5% -0.0254

Mínimo -0.0843 Percentil 10% -0.0186

Mediana 0.0007 Percentil 90% 0.0190

Moda 0 Percentil 95% 0.0261

Assimetria -0.0968 Percentil 99% 0.0440

Tab. 4.1: Estatísticas do Log Retorno do Ibovespa.

61

(a) Série de Preços Vale PN

(b) Log Retorno Vale PN

Fig. 4.2: Gráficos da série de preços e do log-retorno do ativo Vale5. No Gráfico (b), μ =5.8768 ∗ 10−4 e σ = 0.0202.

Retorno

Média 0.0004 Curtose 5.5838

Desvio Padrão 0.0202 Percentil 1% -0.0528

Máximo 0.0925 Percentil 5% -0.0304

Mínimo -0.0962 Percentil 10% -0.0226

Mediana 0.0002 Percentil 90% 0.0233

Moda 0 Percentil 95% 0.0317

Assimetria 0.1224 Percentil 99% 0.0604

Tab. 4.2: Estatísticas do log-retorno do ativo Vale5.

62

(a)

(b)

Fig. 4.3: FAC do log-retorno e log-retorno ao quadrado do IBOV11.

(a)

(b)

Fig. 4.4: FAC do log-retorno e log-retorno ao quadrado da ação Vale5.

63

4.1 Comparação com Black-Scholes

Antes da comparação dos diferentes modelos, realizamos a comparação do

método HMC com o Black-Scholes. Para isto supomos que o preço do ativo subja-

cente segue o Movimento Browniano Geométrico (MBG).

Realizamos 500 simulações de Monte Carlo, cada uma com 5000 cenários

e através do método HMC, apreçamos para o Ibovespa uma opção americana de

compra2 e para Vale 5, uma opção europeia de venda.

Nas Figuras 4.5 e 4.6 apresentamos os respectivos histogramas dos preços

simulados pelo HMC. Em ambas o algoritmo encontrou o valor calculado pelo

Black-Scholes, com uma estimativa de erro relativo máximo de 0, 37%. De fato,

observe o desvio padrão em ambas a situações é relativamente baixo, sendo de

0, 063 para a opção da Ibovespa e de 0, 057 para a opção da Vale3.

Portanto, verificamos que, no caso do modelo do preço do ativo subjacente

ser o MBG, o HMC de fato reproduz os habituais resultados de Black-Scholes,

como deveria. Este resultado permite-nos extender este método para outros tipos de

processos estocásticos para o ativo subjacente e outros tipos de opções.

Fig. 4.5: Histograma do preço atual da opção americana de compra do IBOV11 com venci-mento em 10 dias, taxa livre de risco de 7% a.a., valor de exercício sendo R$57, 00.

2 No caso de opção de compra americana sem dividendos, como demonstrado em [17], o preço

de uma opção americana é equivalente ao preço da mesma opção do tipo europeia, por isto podemos

realizar esta comparação com o modelo de Black-Scholes utilizando este tipo de opção.3 É importante observar que o erro calculado depende da variação do tempo (Δt), a base escolhida

para os subespaços, a amostra tomada, o preço de exercício (K), tempo de expiração e S0.

64

Fig. 4.6: Histograma do preço da opção europeia de venda da Vale5 com vencimento em20 dias, taxa livre de risco de 7% a.a. e valor de exercício de R$ 46, 00.

4.2 Diferentes Modelos para o Ativo Subjacentes

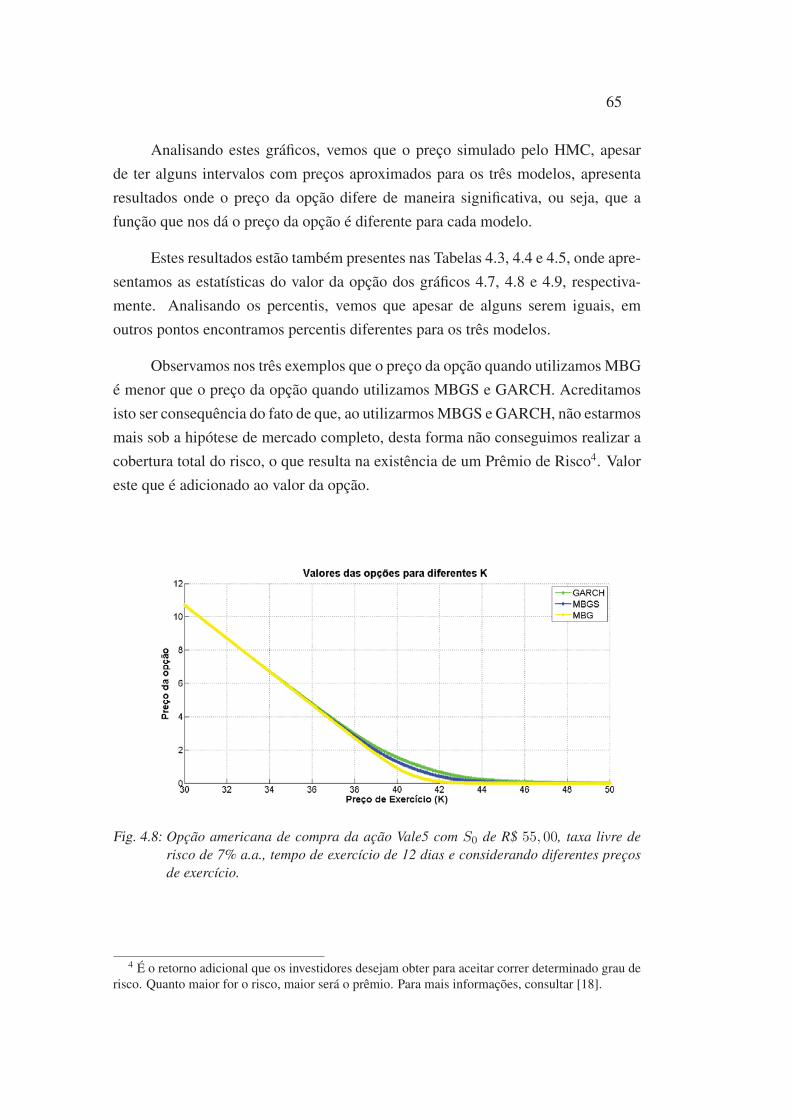

Como indicado anteriormente, o objetivo desta dissertação é analisar o efeito

que a utilização de diferentes modelos para o ativo subjacente tem sobre o preço da

opção simulado pelo método de HMC.

Na Figura 4.7, vemos o gráfico do preço de uma opção europeia da Vale 5

como função do preço do ativo subjacente no tempo t0, ou seja, em função de S0.

Na Figura 4.8 vemos o gráfico do preço de uma opção americana de compra da

Vale5 em função do diferentes preços de exercício (K) e em 4.9 o gráfico do preço

da opção europeia de compra do Ibovespa em função do tempo de expiração.

Fig. 4.7: Opção americana de venda da ação Vale5 com preço de exercício de R$ 40, 64,taxa livre de risco de 7% a.a., tempo de exercício de 10 dias e considerando dife-rentes valores de S0.

65

Analisando estes gráficos, vemos que o preço simulado pelo HMC, apesar

de ter alguns intervalos com preços aproximados para os três modelos, apresenta

resultados onde o preço da opção difere de maneira significativa, ou seja, que a

função que nos dá o preço da opção é diferente para cada modelo.

Estes resultados estão também presentes nas Tabelas 4.3, 4.4 e 4.5, onde apre-

sentamos as estatísticas do valor da opção dos gráficos 4.7, 4.8 e 4.9, respectiva-

mente. Analisando os percentis, vemos que apesar de alguns serem iguais, em

outros pontos encontramos percentis diferentes para os três modelos.

Observamos nos três exemplos que o preço da opção quando utilizamos MBG

é menor que o preço da opção quando utilizamos MBGS e GARCH. Acreditamos

isto ser consequência do fato de que, ao utilizarmos MBGS e GARCH, não estarmos

mais sob a hipótese de mercado completo, desta forma não conseguimos realizar a

cobertura total do risco, o que resulta na existência de um Prêmio de Risco4. Valor

este que é adicionado ao valor da opção.

Fig. 4.8: Opção americana de compra da ação Vale5 com S0 de R$ 55, 00, taxa livre derisco de 7% a.a., tempo de exercício de 12 dias e considerando diferentes preçosde exercício.

4 É o retorno adicional que os investidores desejam obter para aceitar correr determinado grau de

risco. Quanto maior for o risco, maior será o prêmio. Para mais informações, consultar [18].

66

Fig. 4.9: Opção europeia de compra do Ibovespa com S0 de R$ 60.36, preço de exercíciode R$ 60.83, taxa livre de risco de 7% a.a. e diferentes tempos de expiração.

GARCH MGBS MBG

Média 3.37 3.31 3.24

Variância 4.07 4.10 4.15

Máximo 12.84 12.84 12.84

Mínimo 0 0 0

Percentil 1% 0 0 0

Percentil 5% 0 0 0

Percentil 10% 0 0 0

Percentil 20% 0.01 0 0

Percentil 30% 0.07 0.01 0

Percentil 40% 0.33 0.17 0.004

Percentil 50% 1.05 0.81 0.38

Percentil 60% 2.81 2.68 2.59

Percentil 70% 5.16 5.16 5.16

Percentil 80% 7.73 7.73 7.73

Percentil 90% 10.30 10.30 10.30

Percentil 95% 11.58 11.58 11.58

Percentil 99% 12.61 12.61 12.61

Tab. 4.3: Tabela de estatísticas do valor da opção americana de venda da ação Vale5 compreço de exercício de R$ 40, 64, taxa livre de risco de 7% a.a. e tempo de exercíciode 10 dias, considerando diferentes valores de S0.

67

GARCH MGBS MBG

Média 3.10 3.00 2.91

Variância 3.38 3.42 3.48

Máximo 10.70 10.70 10.70

Mínimo 0 0 0

Percentil 1% 0.01 0 0

Percentil 5% 0.02 0 0

Percentil 10% 0.03 0 0

Percentil 20% 0.09 0.02 0

Percentil 30% 0.22 0.10 0.01

Percentil 40% 0.68 0.42 0.10

Percentil 50% 1.56 1.30 0.92

Percentil 60% 2.99 2.85 2.73

Percentil 70% 4.80 4.74 4.73

Percentil 80% 6.73 6.73 6.73

Percentil 90% 8.73 8.73 8.73

Percentil 95% 9.73 9.73 9.73

Percentil 99% 10.53 10.53 10.53

Tab. 4.4: Tabela de estatísticas do valor da opção americana de compra da ação Vale5 comS0 de R$ 40.64, taxa livre de risco de 7% a.a., tempo de exercício de 12 dias econsiderando diferentes preços de exercício.

GARCH MGBS MBG

Média 0.29 0.16 0.05

Variância 0.23 0.14 0.07

Máximo 0.73 0.44 0.22

Mínimo 0 0 0

Percentil 1% 0 0 0

Percentil 5% 0.01 0 0

Percentil 10% 0.04 0 0

Percentil 20% 1.06 0.01 0

68

Percentil 30% 0.10 0.03 0

Percentil 40% 0.18 0.07 0

Percentil 50% 0.26 0.12 0.01

Percentil 60% 0.36 0.18 0.03

Percentil 70% 0.46 0.24 0.07

Percentil 80% 0.55 0.31 0.11

Percentil 90% 0.64 0.38 0.16

Percentil 95% 0.69 0.41 0.19

Percentil 99% 0.73 0.44 0.22

Tab. 4.5: Tabela de estatísticas do valor, para diferentes tempos de expiração, da opçãoeuropeia de compra do Ibovespa com S0 de R$ 60.36, preço de exercício de R$60.83, taxa livre de risco de 7% a.a. e considerando diferentes tempos de exercí-cio.

Nas Figuras 4.10, 4.11 e 4.12 apresentamos a diferença do preço calculado pelo

HMC com o preço calculado pelo Black-Scholes. O erro quadratico máximo esti-

mado foi de 0.000135. Assim, como esperado, a diferença entre o preço simulado

pelo HMC com MBG e o preço de Black-Scholes são muito próximos.

Fig. 4.10: Diferença do preço de Black-Scholes e do HMC para uma opção americana decompra do Ibovespa com S0 de R$ 55, 00, taxa livre de risco de 7% a.a. e tempode expiração de 30 dias. Intensidade λ do MBGS igual a 1.

5 Erro quadrático é dado por E(X,Y ) = (X − Y )2

69

Na Figura 4.10 temos o diferença do preço da opção simulado pelo HMC com

o preço de Black-Scholes em função do preço de exercício e com intensidade λ = 1

no processo MBGS. Já na Figura 4.11 temos a mesma diferença em função do preço

de exercício, mas com intensidade λ = 5 no processo MBGS. Ao compararmos

essas figuras, vemos que quanto mais saltos maior a diferença entre o preço da

opção com o preço de Black-Scholes, resultado condizendo com o encontrado na

literatura: quanto mais saltos, maior o Prêmio de Risco.

Da mesma forma, ao considerar a volatilidade estocástica, ou seja, o modelo

GARCH, o preço simulado pela HMC foi maior que do preço do Black-Scholes,

com erro quadratico estimado de 0, 1924.

Fig. 4.11: Diferença do preço de Black-Scholes e do HMC para uma opção americana decompra do Ibovespa com S0 de R$ 55, 00, taxa livre de risco de 7% a.a. e tempode expiração de 30 dias; Intensidade λ do MBGS igual a 5.

Na Figura 4.13 temos o histograma de uma opção americana de compra do

ativo Vale5 para 500 simulações de Monte Carlo, cada uma com 5000 cenários.

Vemos que a distribuição amostral simulada para cada modelo é diferente. Para

comprovar este resultado utilizamos o teste de Kolmogorov-Smirnov, que compara

a distribuição amostral de dois vetores de dados, onde a hipótese nula é que os dois

vetores seguem a mesma distribuição. 6

Os resultados deste teste encontram-se na Tabela 4.6, mostrando o que já era

esperado: as distribuições amostrais do preço da opção gerada quando utilizamos

HMC são distintas para os diferentes modelos do ativo subjacentes. Portanto, a

escolha do modelo afeta o resultado do valor da opção calculado pelo HMC.

6 Para mais informações sobre este teste consultar [6].

70

Fig. 4.12: Diferença do preço de Black-Scholes e do HMC para uma opção americana decompra do Ibovespa com preço de exercício de R$ 40, 64, taxa livre de risco de7% a.a. e tempo de expiração de 30 dias.

Fig. 4.13: Histograma para os diferentes modelos do ativo subjacente de uma opção amer-icana de compra do ativo Vale5 com S0 sendo R$ 40, 00, preço de exercício deR$ 45, 00, tempo de expiração de 40 dias e taxa livre de risco de 7% a.a.

MGB MGBS

KS KS

MGBS 0.931 (0.005) -

GARCH 0.986 (0.008) 1.0 (0.003)

Tab. 4.6: Teste Kolmogorov-Smirnov para compararmos distribuição amostral para 500simulações de Monte Carlo do preço de uma opção americana de compra doativo Vale5 com S0 sendo R$ 40, 00, preço de exercício de R$ 45, 00, tempo deexpiração de 40 dias e taxa livre de risco de 7% a.a.

5Conclusões

A escolha do modelo a ser utilizado para o apreçamento de derivativos é um

fator muito importante em finanças quantitivas. Apesar dos modelos analíticos exis-

tentes calcularem o valor exato do preço do derivativo, limitam muito o número

de derivativos que podem ser apreçados, pois fazem hipóteses muito restritivas no

modelo do ativo subjacente. Nesta dissertação utilizamos como método alternativo

para apreçamento de derivativos o Método de Cobertura de Risco (HMC), o qual

pertence a classe de Métodos de Monte Carlo.

Sob a suposição de que os preços do ativo subjacente seguem o Movimento

Browniano Geométrico, comparamos o preço de opções européias simulados pelo

HMC com os preços obtidos via Black-Scholes. Os resultados encontrados foram

similares aqueles reportados em [5], ou seja, o HMC reproduz os preços obtidos via

Black-Scholes, com um erro relativo máximo estimado de 0, 37%1.

O próximo passo da nossa investigação consistiu na análise dos preços si-

mulados pelo HMC para diferentes modelos para o preço do ativo subjacente,

nomeadamente modelos GARCH, Movimento Browniano Geométrico com Saltos

e Movimento Browniano Geométrico. Com isto, nosso objetivo foi analisar o efeito

da escolha de diferentes modelos para o ativo subjacente no preço da opção sim-

ulada por HMC. Os resultados da nossa análise indicam que a escolha do modelo

afeta o preço simulado da opção via HMC.

Em particular, os preços obtidos quando utilizamos GARCH e MBGS foram

maiores do que quando utilizamos MBG e por consequência, maiores que o cal-

culado por Black-Scholes. Este resultado já era esperado, pois ao considerar esses

modelos (GARCH e MBGS) não temos mais a hipótese de completude do mercado,

ou seja, não é possível fazer a cobertura total do risco, gerando um prêmio de risco,

valor este que é incorporado ao preço da opção.

Um outro resultado encontrado foi, que ao se aumentar a intensidade dos

saltos no MBGS, maior torna-se o preço encontrado para a opção. Este resultado

também pode ser explicado a partir do efeito do prêmio de risco: quanto mais saltos

no preço do ativo subjacente, maior o prêmio de risco, e portanto maior o valor da

opção.

1 É importante observar que o erro calculado depende da variação do tempo (Δt), a base escolhida

para os subespaços, a amostra tomada, o preço de exercício (K), tempo de expiração e S0.

72

Como o foco deste trabalho foi fazer uma análise do efeito da utilização de

diferentes modelos para o ativo subjacente no preço simulado por HMC, não nos

preocupamos em analisar qual o modelo mais apropriado para a opção apreçada.

Para isto é necessário um estudo comparativo com os preços apresentados pelo mer-

cado, e deixamos isto como indicação para trabalhos futuros.

Deixamos também como sugestão de trabalhos futuros a análise do método

HMC para diferentes medidas de risco convexas, como por exemplo CVaR2.

2 Ver [19]

Referências Bibliográficas

[1] CHANCE, D. M. Why derivatives?

. http://www.bus.lsu.edu/academics/finance/faculty/dchance/Essay3.pdf

. 12 Mar. 2008.

[2] BLACK, F.; SCHOLES, M. The pricing of options and corporate liabilities.

The Journal of Political Economy, Chicago, v. 81, n. 3, p. 637–654, 1973.

[3] GLASSERMAN, P. Monte carlo methods in financial engineering. Springer

Finance TextBook. New York/USA: Springer, 2004.

[4] LONGSTAFF, F.; SCHWARTZ, E. Valuing american options by simulation: a

simple least square techniques. The Review of Financial Studies, Los Angeles,

v. 14, n. 1, p. 113–147, 2001.

[5] POTTERS, M.; BOUCHAUD, J.; SESTOVIC, D. Hedged monte-carlo: low

variance derivative pricing with objective probabilities. Physica A: Statistical

Mechanics and its Applications, Paris, v. 289, n. 3-4, p. 517–525, 2001.

[6] POTTERS, M.; BOUCHAUD, J. Theory of financial risk and derivative pric-

ing. 2. ed. Cambridge: Cambridge University Press, 2003.

[7] BRIGATTI, E.; ZUBELLI, J. P.; SOUZA, M. O. Real options: A hedge monte

carlo method. In: "Research in Options, 5. Buzios/ RJ: , c2011.

[8] TSAY, R. S. Analysis of financial time series. Wiley Series in Probability and

Statistics. New Jersey/USA: Wiley, 2010.

[9] FOUQUE, J.-P.; PAPANICOLAOU, G.; SIRCAR, K. R. Derivatives in finan-

cial markets with stochastic volatility. Paris/France: Cambridge University

Press, 2000.

[10] PLISKA, S. R. Introduction to mathematical finance: Discrete time models.

Massachussts/USA: Blackwell, 1997.

[11] WILMOTT, P.; HOWISON, S.; DEWYNNE, J. The mathematics of financial