metodologia para o gerenciamento do risco corporativo · parte inferior de cada slide, com a área...

TRANSCRIPT

Metodologia para o Gerenciamento do Risco Corporativo

Tau Assessoria, Instrução e Treinamento

Índice

www.taugrc.com.br 2

Objetivos do Curso 4

Definições 6

o Definições - Risco 7

o Definições – Risco Financeiro 10

o Definições – Risco Corporativo 11

o Definições – Gerenciamento do Risco Corporativo (GRC) 12

Visão geral da metodologia 17

Caracterização do perfil de risco da organização 20

o Mapeamento de Stakeholders Chave 22

o Pontuação de Tolerância ao Risco 30

o Determinação de Parâmetros Críticos para o FMEA 32

Caracterização do sistema de gestão da organização 34

o Gestão Funcional 37

o Gestão por Processos 38

o Gestão por Projetos 40

Desdobramento de responsabilidades 43

Índice

www.taugrc.com.br 3

Aplicação da metodologia 46

o Metodologia para o GRC 48

Identificação dos Fatores de Risco 49

Compilação dos Fatores de Risco 51

Avaliação/Medição dos Fatores de Risco 59

FMEA 61

o FMEA – Esquema Geral 62

o FMEA – Descrição dos Campos 63

o FMEA – Tabela de Severidade 69

o FMEA – Tabela de Ocorrência 76

o FMEA – Tabela de Detecção 80

o FMEA – Critérios para Recomendação de Ações 83

Medição dos Riscos 85

Resposta aos Fatores de Risco 100

Monitoramento/Controle 118

Monitoramento/Controle – Ações Sistemáticas 120

Monitoramento/Controle – Ações de Acompanhamento 126

Manutenção do sistema 139

Uma Visão Integrada 143

FMEA, Balanced Scorecard e suas Relações com Outras Técnicas 144

Objetivos do Curso

• Apresentar uma metodologia para o Gerenciamento do Risco Corporativo (GRC), conforme os tópicos a seguir:– Definições

– Visão Geral da Metodologia

– Caracterização do Perfil de Risco

– Caracterização do Sistema de Gestão da Organização

– Associação de Gestores e Desdobramento de Responsabilidades

– Aplicação da Metodologia• Identificação dos fatores de risco

• Avaliação/edição dos fatores de risco

• Resposta aos fatores de risco

• Monitoramento/controle

– Manutenção do Sistema

www.taugrc.com.br 4

Objetivos do Curso

• Para facilitar o acompanhamento e encadeamento das etapas, o seguinte mapa será apresentado na parte inferior de cada slide, com a área em discussão sombreada:

www.taugrc.com.br 5

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

DEFINIÇÕES

www.taugrc.com.br 6

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Definições - Risco

• Do latim risicu ou riscu, este provavelmente do baixo latim resecare, 'cortar', ou do espanhol risco, 'penhasco alto e escarpado’ (Aurélio, 1996)

• Risco pode simplesmente ser definido como exposição à mudança. É a probabilidade de que algum evento futuro ou conjunto de eventos ocorra. Portanto a análise do risco envolve a identificação de mudanças potenciais adversas e do impacto esperado como resultado na organização (Paxson e Wood, 1998)

www.taugrc.com.br 7DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Definições - Risco

• A palavra 'risco' deriva do italiano antigo risicare, que significa 'ousar'. Neste sentido, o risco é uma opção, e não um destino (Bernstein, 1997)

• organizações de negócios lidam tanto com riscos puros quanto especulativos; risco puro está associado a perigos que só apresentam conseqüências negativas, enquanto riscos especulativos podem ter conseqüências positivas ou negativas (Barrese e Scorids, 2003)

www.taugrc.com.br 8DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Como você interpreta as definições de risco apresentadas? Há diferença fundamental entre elas?

Definições - Risco

• Risco, em linhas gerais, pode ser definido como a probabilidade do resultado real de alguma atividade ser diferente do seu resultado esperado. É mais comum a visão do risco como a probabilidade do resultado real ser pior do que o resultado esperado, ou seja, a visão negativa do risco. Contudo, em termos de probabilidade, o resultado melhor que o esperado também caracteriza-se como risco, uma vez que o resultado real também foi diferente do resultado esperado

www.taugrc.com.br 9DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Definições – Risco Financeiro

• O risco mais estudado é o risco financeiro, que tem como foco o retorno financeiro diferente do esperado e a mensuração do risco financeiro do investimento feito em uma empresa em relação ao risco financeiro apresentado pelas demais empresas passíveis de receberem o mesmo investimento

www.taugrc.com.br 10

Risco Financeiro: retorno do investimento diferente do esperado; mensuração do retorno do investimento da empresa em relação às demais empresas

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Definições – Risco Corporativo

• O estudo do risco financeiro é fundamental. Contudo, o conceito de gerenciamento de risco corporativo incorpora outras variáveis a serem mensuradas em termos de risco, com o objetivo de buscar antecipar todas as possíveis variações que possam acontecer nos resultados das atividades da empresa

www.taugrc.com.br 11DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Riscos corporativos: todos os riscos identificáveis, existentes ou futuros, que podem afetar o desempenho da empresa, sejam eles estratégicos, de gestão ou

operacionais

Definições – Gerenciamento do Risco Corporativo (GRC)

• A expressão 'administração do risco' pode significar muita coisa, mas em negócios, procura identificar eventos que possam ter conseqüências financeiras adversas e, então, imaginar salvaguardas para prevenir e/ou minimizar o perigo causado por tais eventos (Famá, Cardoso e Mendonça, 2002)

• O processo de gerenciamento de riscos pode ser visto como a aplicação das técnicas de gerenciamento tradicionais a um problema em particular (Barrese e Scordis, 2003)

• o gerenciamento do risco é uma abordagem sistemática para determinar o melhor curso de ação sob incerteza, pela identificação, avaliação, compreensão, ação e comunicação dos problemas relacionados ao risco (Robillard, 2001)

www.taugrc.com.br 12DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Definições – Gerenciamento do Risco Corporativo (GRC)

• O gerenciamento de riscos de negócios estabelece, calibra e realinha a relação entre risco, crescimento e retorno...a combinação entre identificar e medir o continuum do risco com a resposta ao risco produz o ‘gerenciamento do risco’ (IFAC, 1999)

www.taugrc.com.br 13DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Conformidade

e prevenção

Melhoria do

valor para o

acionista

Retorno

CrescimentoEstratégia e atividades

da companhia

Continuum do risco de negócio

Resposta ou “arquitetura” do risco - o plano de 8 pontos

Risco

Valor sustentável

Criação do valor

Preservaçãodo valor

Desempenho

operacional

Definições – Gerenciamento do Risco Corporativo (GRC)

www.taugrc.com.br 14

Gerenciamento do Risco

Controle

Ameaça/perigo

Lado negativo

Retorno

Oportunidade

Lado positivo

"Coisas ruins acontecem" "Coisas boas podem não acontecer"

Conformidade Desempenho

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Gerenciar o risco corporativo consiste em precaver-se das ameaças sem abrir mão das oportunidades!

Adaptado de IFAC (1999)

Definições – Gerenciamento do Risco Corporativo (GRC)

www.taugrc.com.br 15

Adaptado de IFAC (1999)

Conformidade e prevenção

Desempenho operacional

Melhoria do valor para o

acionistaOportunidade

Incerteza

Perigo

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Gerenciar o risco corporativo vai além da prevenção de perigos, e ajuda a criar valor para os stakeholders da organização!

Definições – Gerenciamento do Risco Corporativo (GRC)

• A gestão do risco corporativo é um processo antecipatório, cujo gerenciamento, além da identificação e mensuração, consiste no monitoramento contínuo objetivando a sua eliminação (se for ameaça ou perda) ou otimização (se for oportunidade ou realização de ganhos). (Bertolucci e Padoveze, 2008)

www.taugrc.com.br 16DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

VISÃO GERAL DA METODOLOGIA

www.taugrc.com.br 17

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Visão Geral da Metodologia

• A metodologia aqui apresentada tem por finalidade representar uma possibilidade objetiva e realista para o gerenciamento do risco corporativo.

• Para sua aplicação, um pacote de técnicas clássicas (e.g. FMEA, Balanced Scorecard etc.) é adaptado para o fim específico de gerenciar o risco corporativo.

• Como qualquer outra iniciativa de gestão, o GRC requer um desdobramento com compromisso claro desde os níveis mais altos da administração da organização.

www.taugrc.com.br 18DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Visão Geral da Metodologia

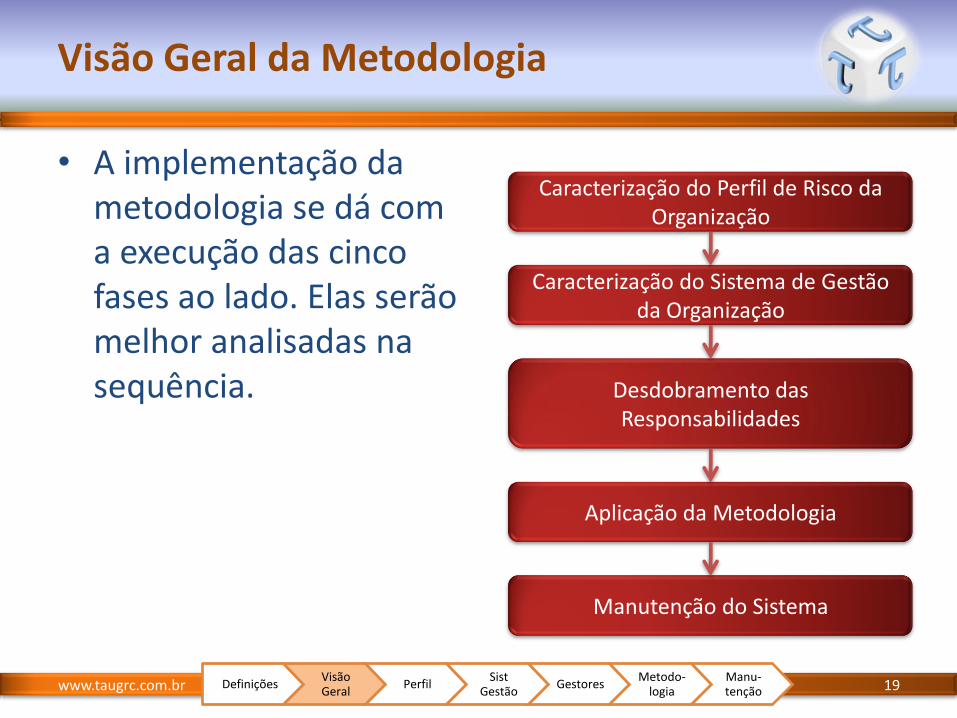

• A implementação da metodologia se dá com a execução das cinco fases ao lado. Elas serão melhor analisadas na sequência.

www.taugrc.com.br 19

Caracterização do Perfil de Risco da Organização

Caracterização do Sistema de Gestão da Organização

Desdobramento das Responsabilidades

Aplicação da Metodologia

Manutenção do Sistema

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

CARACTERIZAÇÃO DO PERFIL DE RISCO DA ORGANIZAÇÃO

www.taugrc.com.br 20

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Caracterização do Perfil de Risco da Organização

• A caracterização do perfil de risco da organização objetiva compreender como a organização entende o binômio risco x retorno, e que impacto isso traz ao processo de tomada de decisão. Para tanto, algumas etapas fundamentais devem ser seguidas:

www.taugrc.com.br 21DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

RPN do FMEA

Determinação de parâmetros críticos para o FMEA

Tolerância ao risco

Pontuação de tolerância ao risco

Stakeholders

Mapeamento de stakeholders chave

Mapeamento de Stakeholders Chave

• Stakeholder numa organização é, por definição, qualquer grupo ou indivíduo que pode afetar ou ser afetado pela realização dos objetivos dessa empresa (Freeman, 1984).

• Stakeholder inclui aqueles indivíduos, grupos e outras organizações que têm interesse nas ações de uma empresa e que têm habilidade para influenciá-la (Savage, Nix et al., 1991).

www.taugrc.com.br 22DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Mapeamento de Stakeholders Chave

• Em geral, os stakeholders se encontram entre os oito grupos abaixo:

www.taugrc.com.br 23

Stakeholders

Clientes

Colabo-radores

Credo-res

Comu-nidade

Investi-dores

Forne-cedores

Gover-no

Gerên-cia

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Mapeamento de Stakeholders Chave

• Após definidos os principais stakeholders da organização, é necessário identificar quais são seus value drivers principais. Se essa informação não for imediatamente disponível, podem ser usadas técnicas de pesquisa, como:

– Entrevistas pessoais

– Observação

– Grupos focais

– Questionários escritos etc.

www.taugrc.com.br 24DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Mapeamento de Stakeholders Chave

• Seguem alguns value drivers característicos:

www.taugrc.com.br 25

Stakeholder Value drivers (exemplos)

Clientes Qualidade, pontualidade, cordialidade, preço

Colaboradores Oportunidades, benefícios, ambiente de trabalho agradável

Credores Pontualidade de pagamentos, comunicação eficaz

Fornecedores Continuidade de pedidos, preços justos

Investidores Transparência, resultados, valor de mercado

Comunidade Geração de empregos, ações comunitárias

Gerência Autonomia, reconhecimento, salário adequado

Governo Respeito às leis, pagamento de impostos

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Mapeamento de Stakeholders Chave

• Definidos os principais stakeholders e seus valuedrivers, é necessário determinar o peso que cada um dos primeiros exerce sobre a organização. Para esse fim, adaptaremos os estudos de Gardner et al (1986) e Mitchell, Agle, Wood (1997)

• Essa adaptação gera cinco características cuja pertinência deve ser avaliada em termos de sim/não para cada stakeholder definido

• As características estão descritas no próximo slide

www.taugrc.com.br 26DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Mapeamento de Stakeholders Chave

• Dinamismo: mudanças rápidas e frequentesnos value drivers e seus níveis de exigência

• Interesse: interesse demonstrado na estratégia e nos resultados apresentados pela organização

• Poder: habilidade em exercer sua vontade independentemente de resistências

• Legitimidade: percepção geral ou premissa de que as ações de um stakeholder são desejáveis e apropriadas em um sistema social baseado em normas, valores, crenças e definições (Suchman, 1995)

• Urgência: grau em que as demandas de um stakeholder exigem atenção imediata

www.taugrc.com.br 27

Gardner et al

Mitchell, Agle, Wood

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Mapeamento de Stakeholders Chave

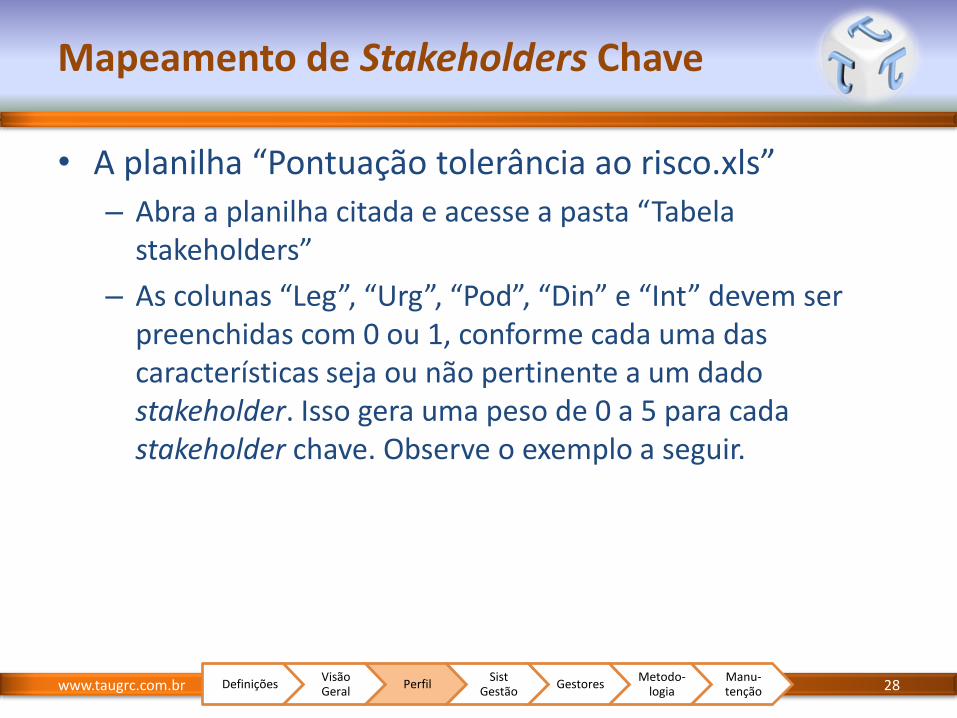

• A planilha “Pontuação tolerância ao risco.xls”

– Abra a planilha citada e acesse a pasta “Tabela stakeholders”

– As colunas “Leg”, “Urg”, “Pod”, “Din” e “Int” devem ser preenchidas com 0 ou 1, conforme cada uma das características seja ou não pertinente a um dado stakeholder. Isso gera uma peso de 0 a 5 para cada stakeholder chave. Observe o exemplo a seguir.

www.taugrc.com.br 28DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Mapeamento de Stakeholders Chave

• A planilha “Pontuação tolerância ao risco.xls” -exemplo

www.taugrc.com.br 29

O stakeholder “Acionista” tem legitimidade, poder e interesse, mas não demonstra urgência e nem dinamismo – peso 3

O stakeholder “Governo” tem legitimidade, urgência, poder e interesse, mas não demonstra dinamismo – peso 4

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

CE 1.1

Pontuação de Tolerância ao Risco

• Uma vez determinados os pesos dos stakeholderschave, é necessário entender seu perfil de tolerância ao risco, ou seja, sua forma de encarar o binômio risco x retorno. Para isso, usaremos uma escala de 1 a 5, conforme segue:

www.taugrc.com.br 30DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Pontuação de Tolerância ao Risco

• A planilha “Pontuação tolerância ao risco.xls”

– Na coluna “Pontuação”, vamos inserir a pontuação referente a cada stakeholder chave. Observe o exemplo a seguir

www.taugrc.com.br 31

A coluna PontxPeso traz a multiplicação do peso do stakeholder pela sua pontuação de tolerância ao risco, representando uma visão de

sua influência e seu grau de exigência em termos de riscos

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Determinação de Parâmetros Críticos para o FMEA

• Ponderando o grau de tolerância ao risco para a organização:

– Uma vez definida a multiplicação “Pontuação x Peso”, podemos ponderá-la para definir um perfil “médio” de tolerância ao risco, dividindo-a pela soma total dos pesos

– Isso nos dá uma diretriz para a tomada de decisões posteriores, na fase de aplicação da metodologia, quando do uso do FMEA

www.taugrc.com.br 32DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

CE 1.2

Caracterização do Perfil de Risco da Organização

• Como resultado dessa etapa, temos uma definição de como os principais stakeholders da organização se comportam com relação ao risco, e o reflexo disso nos critérios de tomada de decisões quando da aplicação da metodologia

www.taugrc.com.br 33DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

CARACTERIZAÇÃO DO SISTEMA DE GESTÃO DA ORGANIZAÇÃO

www.taugrc.com.br 34

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Caracterização do Sistema de Gestão da Organização

• Nessa etapa, é necessário compreender como a organização é estruturada em termos administrativos, pois essa constatação traz consequências diretas na atribuição de responsabilidades, e implica na eventual necessidade de pequenas adaptações na metodologia

www.taugrc.com.br 35DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Caracterização do Sistema de Gestão da Organização

• Basicamente, são três os sistemas de gestão aplicáveis:

– Gestão funcional

– Gestão por processos

– Gestão por projetos

www.taugrc.com.br 36DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Gestão Funcional

• Está baseada em uma segmentação da empresa em funções, representadas por departamentos e hierarquias

• A consequência mais direta para o GRC é a necessidade de relatórios mais numerosos e completos, a fim de suprir as barreiras de comunicação que surgem nesse modelo

• Nesse caso, as responsabilidades do GRC serão desdobradas pelas hierarquias departamentais

www.taugrc.com.br 37DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Gestão por Processos

• Faz com que a empresa seja gerenciada ao longo da cadeia de processos, com estes permeando cada departamento, seguindo o fluxo de agregação de valor. Este gerenciamento deve estar voltado para as atividades que agregam valor ao longo da cadeia.

www.taugrc.com.br 38DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Gestão por Processos

• A consequente melhora nas comunicações permite que o GRC tenha um sistema de relatórios mais enxuto

• As responsabilidades serão naturalmente desdobradas para os gestores ou donos dos processos, facilitando a identificação de responsabilidades na aplicação da metodologia

www.taugrc.com.br 39DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

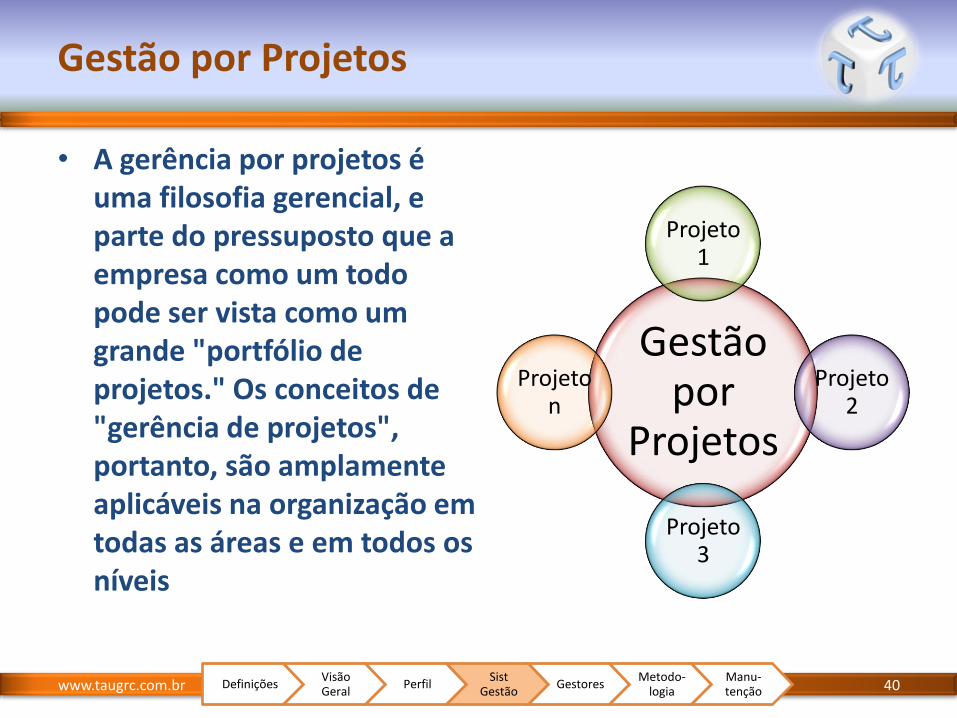

Gestão por Projetos

• A gerência por projetos é uma filosofia gerencial, e parte do pressuposto que a empresa como um todo pode ser vista como um grande "portfólio de projetos." Os conceitos de "gerência de projetos", portanto, são amplamente aplicáveis na organização em todas as áreas e em todos os níveis

www.taugrc.com.br 40

Gestão por

Projetos

Projeto 1

Projeto 2

Projeto 3

Projeto n

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Gestão por Projetos

• Na Gestão por Projetos, a premissa é que as atividades tenham começo, meio e fim, e não sejam ciclos repetitivos como são os processos

• Dessa forma, a consequência natural para o GRC é a associação de responsabilidades aos Gerentes de Projeto, sempre se reportando aos seus respectivos patrocinadores

• Isso implica que cada projeto deverá ter uma aplicação própria da metodologia do GRC

www.taugrc.com.br 41DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Caracterização do Sistema de Gestão da Organização

www.taugrc.com.br 42DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

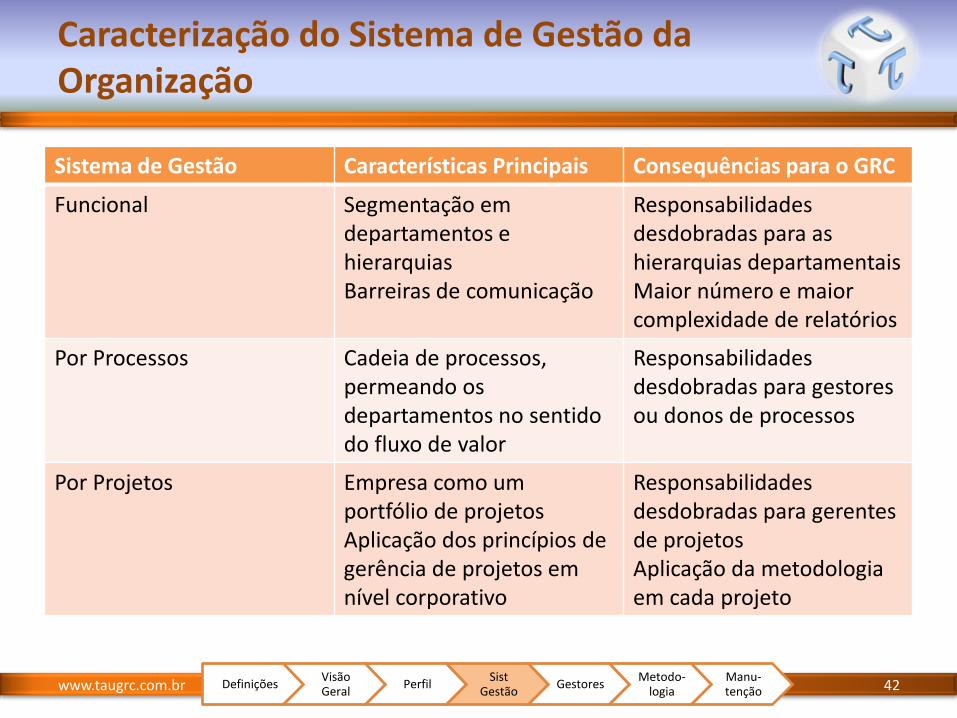

Sistema de Gestão Características Principais Consequências para o GRC

Funcional Segmentação em departamentos e hierarquiasBarreiras de comunicação

Responsabilidades desdobradas para as hierarquias departamentaisMaior número e maior complexidade de relatórios

Por Processos Cadeia de processos, permeando os departamentos no sentido do fluxo de valor

Responsabilidades desdobradas para gestores ou donos de processos

Por Projetos Empresa como um portfólio de projetosAplicação dos princípios de gerência de projetos em nível corporativo

Responsabilidades desdobradas para gerentesde projetosAplicação da metodologia em cada projeto

DESDOBRAMENTO DE RESPONSABILIDADES

www.taugrc.com.br 43

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Desdobramento das Responsabilidades

• Como vimos anteriormente, a associação das responsabilidades dependerá essencialmente do tipo de sistema de gestão adotado pela organização:

www.taugrc.com.br 44DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Tipo de Sistema de Gestão Responsabilidade pelo GRC

Funcional Hierarquias departamentais (gerentes de departamentos)

Por processos Gestores ou donos de processos

Por projetos Gerentes de projeto

Desdobramento das Responsabilidades

• As atribuições fundamentais desses indivíduos serão as seguintes:

– Educação para o risco • Conscientização para a importância da gestão do risco

• Comunicação da visão corporativa de tolerância ao risco

• Preparação para a aplicação da metodologia

– Condução da metodologia de GRC• Aplicação das ferramentas às áreas/processos/projetos de sua

responsabilidades

– Relatórios dos resultados e principais exposições para a alta administração

– Manutenção do sistema

www.taugrc.com.br 45DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

CE 2

APLICAÇÃO DA METODOLOGIA

www.taugrc.com.br 46

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Aplicação da Metodologia

• A metodologia para o GRC engloba as seguintes fases

– Identificação dos fatores de risco

– Avaliação/medição dos fatores de risco

– Respostas aos fatores de risco

– Monitoramento/controle

• Elas podem ser melhor visualizadas na ilustração do próximo slide

www.taugrc.com.br 47DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Metodologia para o GRC

www.taugrc.com.br 48DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

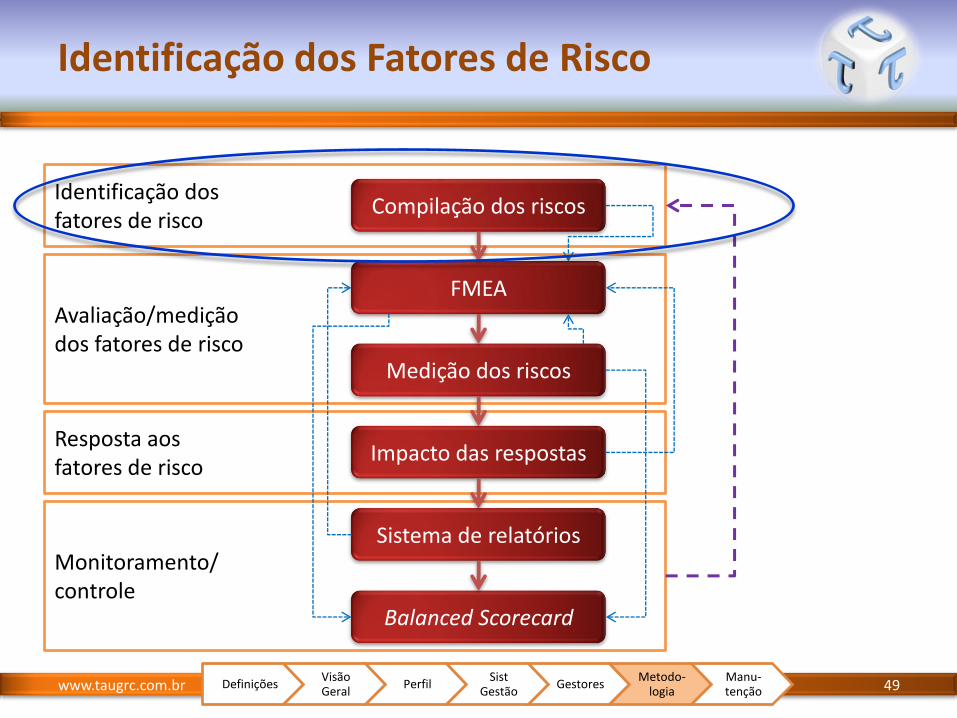

Identificação dos fatores de risco

Avaliação/medição dos fatores de risco

Resposta aos fatores de risco

Monitoramento/controle

Compilação dos riscos

FMEA

Medição dos riscos

Impacto das respostas

Sistema de relatórios

Balanced Scorecard

Identificação dos Fatores de Risco

www.taugrc.com.br 49DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Identificação dos fatores de risco

Avaliação/medição dos fatores de risco

Resposta aos fatores de risco

Monitoramento/controle

Compilação dos riscos

FMEA

Medição dos riscos

Impacto das respostas

Sistema de relatórios

Balanced Scorecard

Identificação dos Fatores de Risco

• Nessa etapa, são levantados os fatores de exposição do departamento/processo/projeto sob análise

• É importante identificar cada exposição pertinente como ameaça, oportunidade ou incerteza– Oportunidades deverão ser direcionadas aos responsáveis pelo

planejamento estratégico da organização

• É essencial que esse trabalho seja bastante completo, sob pena de fatores importantes serem negligenciados

• Uma miríade de técnicas podem ser aplicadas nessa etapa, como brainstorming, diagrama de Ishikawa etc.

• A sugestão é o uso de uma tabela de compilação dos fatores de risco

www.taugrc.com.br 50DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Compilação dos Fatores de Risco

• Consiste numa tabela onde diversos fatores de exposição são apresentados ao julgamento da equipe de aplicação da metodologia. Aqueles fatores pertinentes deverão ser classificados como ameaça, incerteza ou oportunidade

• O princípio é de análise sistêmica, buscando compreender exposições de ordem interna e externa

• A tabela deve ser encarada apenas como um “iniciador de pensamento”, devendo ser ampliada com quaisquer novas idéias que possam surgir

• Segue nos próximos slides uma “configuração básica” para iniciar o trabalho

www.taugrc.com.br 51DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Compilação dos Fatores de Risco

www.taugrc.com.br 52

Afeta Ameaça Incerteza Oportunida-de

Fatores internos S/N

Infra estrutura

Disponibilidade de ativos

Capacidade de ativos

Acesso a capital

Complexidade

Fusões/aquisições

Outros

Pessoal

Capacidade de pessoal

Atividades fraudulentas

Saúde e segurança

Julgamento

Má fé

Práticas de segurança

Práticas de vendas

Outros

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Compilação dos Fatores de Risco

www.taugrc.com.br 53DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

ProcessoCapacidadeProjeto/P&DExecuçãoOverloadFornecedores

Incerteza de qualidadeTrocas de fornecedoresMudança de demanda de outros compradores

OutrosTecnologia

DadosAquisiçãoManutençãoDistribuiçãoConfidencialidadeIntegridade

Disponibilidade de dados e sistemasCapacidadeSistemas

SeleçãoDesenvolvimentoDesdobramentoConfiabilidade

ModelagemOutros

Compilação dos Fatores de Risco

www.taugrc.com.br 54DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Fatores externosEconômicos

Disponibilidade de capitalCrédito

ConcessãoInadimplênciaDegradação de créditoDegradação de garantiasSoberanoFinanciadorConcentração

LiquidezMercadoFundingFluxo de caixa

MercadoDerivativosHedgeConcentraçãoPreço de commoditiesTaxa de jurosDesempregoÍndicesTaxa de câmbioAvaliação de patrimônio líquidoValor de bens imóveisAçõesInflação

Outros

Compilação dos Fatores de Risco

www.taugrc.com.br 55DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Negócio

Marca/marca registrada

Competição

Rivalidade entre competidores existentes

Novos concorrentes

Incerteza tecnológica

Comportamento do consumidor

Contraparte

Fraude

Padrões da indústria

Multas referentes a produto

Estrutura de propriedade

Publicidade

Relevância do produto

Escassez de produtos complementares

Obsolescência

Concentração

Outros

Tecnológicos

Comércio eletrônico

Dados externos

Tecnologia emergente

Outros

Compilação dos Fatores de Risco

www.taugrc.com.br 56DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Meio ambiente

Biodiversidade

Emissões, efluentes e resíduos

Multas ambientais

Energia

Incêndios

Desastres naturais

Chuvas

Furacões

Terremotos

Desenvolvimento sustentável

Transporte

Variação de índices pluviométricos

Água

Outros

Compilação dos Fatores de Risco

www.taugrc.com.br 57DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

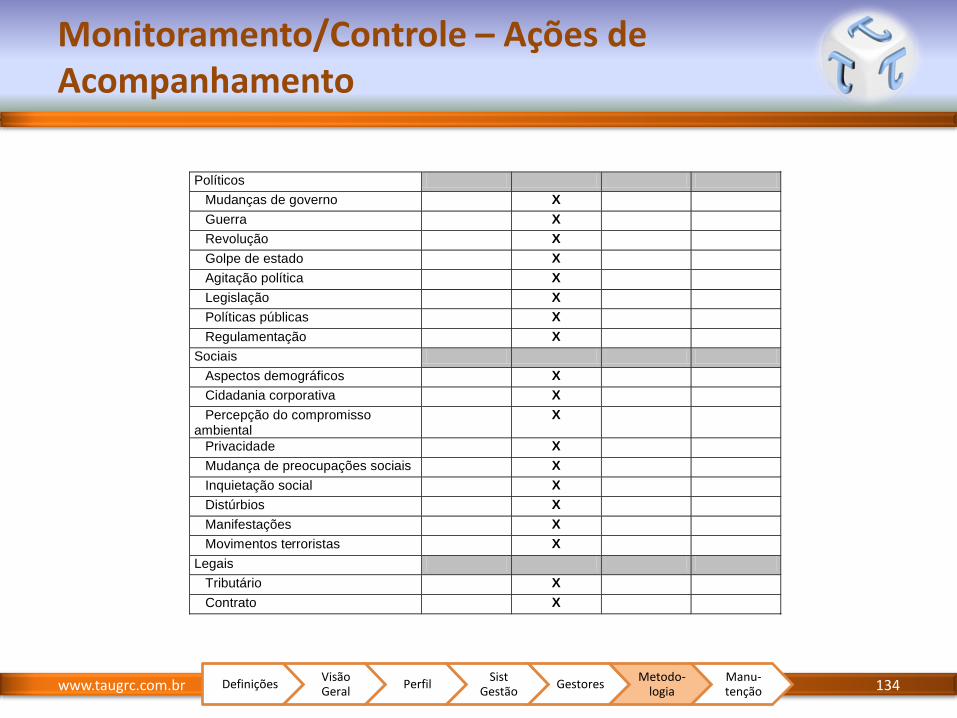

Políticos

Mudanças de governo

Guerra

Revolução

Golpe de estado

Agitação política

Legislação

Políticas públicas

Reformas fiscais e monetárias

Controle de preços

Restrições de trade

Nacionalização

Barreiras para envio de dinheiro ao exterior

Provisão inadequada de serviços públicos

Regulamentação

Outros

Compilação dos Fatores de Risco

www.taugrc.com.br 58DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Sociais

Aspectos demográficos

Cidadania corporativa

Percepção do compromisso ambiental

Privacidade

Mudança de preocupações sociais

Inquietação social

Distúrbios

Manifestações

Movimentos terroristas

Outros

Legais

Tributário

Contrato

Outros

CE 3

Avaliação/Medição dos Fatores de Risco

www.taugrc.com.br 59DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Identificação dos fatores de risco

Avaliação/medição dos fatores de risco

Resposta aos fatores de risco

Monitoramento/controle

Compilação dos riscos

FMEA

Medição dos riscos

Impacto das respostas

Sistema de relatórios

Balanced Scorecard

Avaliação/Medição dos Fatores de Risco

• Nessa fase, os fatores de risco são quantificados e priorizados, viabilizando a tratativa daqueles que representam maior exposição da organização

• A ferramenta base da etapa será uma adaptação do FMEA ao GRC

• Para auxiliar no preenchimento do FMEA, serão discutidas algumas técnicas usuais (qualitativas e quantitativas) para avaliação dos fatores de risco

• A base desse trabalho são os fatores apontados como ameaças ou incertezas na etapa anterior

www.taugrc.com.br 60DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

FMEA

• FMEA (Failure Mode & Effect Analysis, ou Análise dos Modos de Falha e seus Efeitos) é uma técnica analítica desenvolvida para prevenir falhas e aumentar a confiabilidade de produtos e processos

• O que veremos a seguir é uma ADAPTAÇÃO da técnica para uso no GRC

• O objetivo aqui é usar o FMEA adaptado para gerar um ranking dos fatores de risco mais relevantes, compreendendo suas consequências e seus mecanismos causais, permitindo assim a sugestão de ações para redução do grau de exposição

www.taugrc.com.br 61DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

FMEA – Esquema Geral

www.taugrc.com.br 62DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

O que pode dar

errado?

– Presença – Ausência – Excesso – Falta – Mudanças

inesperadas – Acidente – Variação

excessiva – Outros

Qual é o

efeito para a

organização?

Quão

grave?

Como pode ser

percebido?

Quão bom é o

método?

O que pode ser

feito?

– Reativo (causas externas)

– Proativo (causas internas)

– Ferramentas de resposta ao risco

Quão

freqüente?

Qual é a

causa?

Interna ou

externa

Qual é o

fator?

FMEA – Descrição dos Campos

• Fator de risco

– Vinculação do FMEA com o levantamento dos fatores de risco inicialmente conduzido. Constarão do FMEA somente os fatores que afetam a organização na forma de ‘ameaça’ ou ‘incerteza’

www.taugrc.com.br 63DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Fator de

risco

Modo de

Falha

Potencial

Efeito

Potencial

de Falha Se

v.

Cla

ss.

Causas

Potenciais de

Falha

Oco

rr.

Controles Atuais

De

t.

RP

N

Int Ext Prev Det

Qual é o fator

identifica-do?

O que pode dar errado?

Qual é o efeito para a

organização?

Quão grave é

o efeito?

(V)ital, (C)rítica, (R)ele-vante

Quais causas levam ao modo de falha?

São fenômenos internos ou externos à

organização?

Com qual frequên-

cia a causa

ocorre?

Que dispositivos ou técnicas

atualmente em uso permitem detectar ou prevenir causa ou modo de falha?

Quão bom é o controle atual?

SxOxD

FMEA – Descrição dos Campos

• Modo de Falha– É a resposta à pergunta “O que pode dar errado?” com

relação ao fator de risco. Muitos são os modos de falha possíveis, sendo alguns deles listados a seguir:• Presença; Ausência; Excesso; Falta; Mudanças inesperadas;

Acidente; Variação excessiva.

– Assim, ao se analisar, por exemplo, o fator de risco ‘taxa de juros’, podem ser associados os modos de falha ‘excesso’, ‘variação excessiva’ ou ainda ‘mudanças inesperadas’. A idéia é que o modo de falha reflita a forma pela qual um fator de risco possa vir a afetar adversamente a organização. Mais um exemplo seria a análise do fator de risco ‘guerra’, ao qual poderia ser associado o modo de falha ‘presença’

www.taugrc.com.br 64DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

FMEA – Descrição dos Campos

www.taugrc.com.br 65DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Fator de

risco

Modo de

Falha

Potencial

Efeito

Potencial

de Falha Se

v.

Cla

ss.

Causas

Potenciais de

Falha

Oco

rr.

Controles Atuais

De

t.

RP

N

Int Ext Prev Det

Qual é o fator

identifica-do?

O que pode dar errado?

Qual é o efeito para a

organização?

Quão grave é

o efeito?

(V)ital, (C)rítica, (R)ele-vante

Quais causas levam ao modo de falha?

São fenômenos internos ou externos à

organização?

Com qual frequên-

cia a causa

ocorre?

Que dispositivos ou técnicas

atualmente em uso permitem detectar ou prevenir causa ou modo de falha?

Quão bom é o controle atual?

SxOxD

FMEA – Descrição dos Campos

• Efeito da Falha– É o que acontece à organização como consequência do

Modo de Falha. Como um mínimo, os alvos de impacto que devem ser levados em conta são:• Financeiro/econômico:

– fluxo de caixa;

– valor para o acionista;

– lucro .

• Estratégico/operacional:– político;

– comunidade;

– imagem;

– participação no mercado;

– viabilidade;

– objetivos da organização.

www.taugrc.com.br 66DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

FMEA – Descrição dos Campos

www.taugrc.com.br 67

Fator de

risco

Modo de

Falha

Potencial

Efeito

Potencial

de Falha Se

v.

Cla

ss.

Causas

Potenciais de

Falha

Oco

rr.

Controles Atuais

De

t.

RP

N

Int Ext Prev Det

Qual é o fator

identifica-do?

O que pode dar errado?

Qual é o efeito para a

organização?

Quão grave é

o efeito?

(V)ital, (C)rítica, (R)ele-vante

Quais causas levam ao modo de falha?

São fenômenos internos ou externos à

organização?

Com qual frequên-

cia a causa

ocorre?

Que dispositivos ou técnicas

atualmente em uso permitem detectar ou prevenir causa ou modo de falha?

Quão bom é o controle atual?

SxOxD

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

FMEA – Descrição dos Campos

• Severidade

– É um índice de 1 a 10 que quantifica o impacto do efeito sobre a organização (gravidade do efeito)

– Uma tabela adaptada para atribuição de severidade é apresentada no slide a seguir

www.taugrc.com.br 68DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Fator de

risco

Modo de

Falha

Potencial

Efeito

Potencial

de Falha Sev.

Cla

ss.

Causas

Potenciais de

Falha

Oco

rr.

Controles Atuais

De

t.

RP

N

Int Ext Prev Det

Qual é o fator

identifica-do?

O que pode dar errado?

Qual é o efeito para a

organização?

Quão grave é

o efeito?

(V)ital, (C)rítica, (R)ele-vante

Quais causas levam ao modo de falha?

São fenômenos internos ou externos à

organização?

Com qual frequên-

cia a causa

ocorre?

Que dispositivos ou técnicas

atualmente em uso permitem detectar ou prevenir causa ou modo de falha?

Quão bom é o controle atual?

SxOxD

FMEA – Tabela de Severidade

www.taugrc.com.br 69DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

EFEITO CRITÉRIO NOTAFinanceiro/econômico Estratégico/operacional

PerigosoSem

Advertência

Viabilidade econômico/ financeira da organização comprometida. Sem advertência.

Viabilidade estratégica comprometida. Não atendimento à legislação vigente. Sem advertência

10

PerigosoCom

Advertência

Viabilidade econômico/ financeira da organização comprometida. Com advertência.

Viabilidade estratégica comprometida. Não atendimento à legislação vigente. Com advertência

09

Muito Alto Queda acentuada e prolongada do valor das ações. Lucratividade e fluxo de caixa fortemente comprometidos.

Perda acentuada e prolongada de mercado. Imagem/objetivos fortemente comprometidos.

08

Alto Queda acentuada do valor das ações. Lucratividade e fluxo de caixa muito abaixo do planejado.

Perda acentuada de mercado. Imagem/objetivos comprometidos.

07

FMEA – Tabela de Severidade

www.taugrc.com.br 70DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Moderado

Queda momentânea no valor das ações. Lucratividade e fluxo de caixa abaixo do planejado.

Perda acentuada, mas momentânea de mercado. Prejuízo momentâneo de imagem/objetivos não completamente atendidos.

06

Baixo

Oscilação além do esperado no valor das ações. Lucratividade e fluxo de caixa abaixo do planejado.

Pequena perda momentânea de mercado. Leve prejuízo momentâneo de imagem/objetivos não completamente atendidos.

05

Muito Baixo

Oscilação além do esperado no valor das ações. Lucratividade e fluxo de caixa pouco abaixo do planejado.

Pequena perda momentânea de mercado. Desempenho pouco abaixo dos objetivos. 04

Menor

Valor das ações inalterado. Lucratividade e fluxo de caixa pouco abaixo do planejado.

Desempenho pouco abaixo dos objetivos por curto período de tempo. 03

Muito Menor

Valor das ações inalterado. Impacto quase imperceptível na lucratividade e no fluxo de caixa.

Desvio temporário e quase imperceptível dos objetivos. 02

Nenhum SEM EFEITO SEM EFEITO 01

FMEA – Descrição dos Campos

• Classificação

– Determina a existência de modos de falha que exijam atenção especial e recomendação de ações para redução da exposição. A definição dessas características se dá em função dos índices do FMEA, e está descrita a seguir

www.taugrc.com.br 71DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Severidade Ocorrência Detecção RPN Classificação

10 Qualquer Qualquer Qualquer Vital (V)

9 Qualquer Qualquer Qualquer Crítica (C)

5 a 8 > 4 Qualquer Qualquer Relevante (R)

Qualquer Qualquer Qualquer > crítico

Definido na fase de caracterização do perfil de risco da organização!

FMEA – Descrição dos Campos

www.taugrc.com.br 72DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Fator de

risco

Modo de

Falha

Potencial

Efeito

Potencial

de Falha Sev.

Cla

ss.

Causas

Potenciais de

Falha

Oco

rr.

Controles Atuais

De

t.

RP

N

Int Ext Prev Det

Qual é o fator

identifica-do?

O que pode dar errado?

Qual é o efeito para a

organização?

Quão grave é

o efeito?

(V)ital, (C)rítica, (R)ele-vante

Quais causas levam ao modo de falha?

São fenômenos internos ou externos à

organização?

Com qual frequên-

cia a causa

ocorre?

Que dispositivos ou técnicas

atualmente em uso permitem detectar ou prevenir causa ou modo de falha?

Quão bom é o controle atual?

SxOxD

FMEA – Descrição dos Campos

• Causas de Falha

– Será a circunstância ambiental interna ou externa que poderia levar o fator de risco a se comportar da forma descrita no modo de falha. É importante diferenciar causas internas de externas, pois a reação ao risco será distinta

www.taugrc.com.br 73DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Fator de

risco

Modo de

Falha

Potencial

Efeito

Potencial

de Falha Sev.

Cla

ss.

Causas

Potenciais de

Falha

Oco

rr.

Controles Atuais

De

t.

RP

N

Int Ext Prev Det

Qual é o fator

identifica-do?

O que pode dar errado?

Qual é o efeito para a

organização?

Quão grave é

o efeito?

(V)ital, (C)rítica, (R)ele-vante

Quais causas levam ao modo de falha?

São fenômenos internos ou externos à

organização?

Com qual frequên-

cia a causa

ocorre?

Que dispositivos ou técnicas

atualmente em uso permitem detectar ou prevenir causa ou modo de falha?

Quão bom é o controle atual?

SxOxD

FMEA – Descrição dos Campos

• Ocorrência

– Diz respeito à frequência de ocorrência de uma causa, ou à sua probabilidade de vir a ocorrer

– Devem ser usadas, sempre que possível, as informações históricas disponíveis. A avaliação de ocorrência que deve ser utilizada é a de risco residual ou líquido, pois devem ser considerados os efeitos de eventuais mecanismos de redução do risco que estejam em ação

– Observe no slide seguinte uma tabela sugerida de ocorrência

www.taugrc.com.br 74DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

FMEA – Descrição dos Campos

www.taugrc.com.br 75DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Fator de

risco

Modo de

Falha

Potencial

Efeito

Potencial

de Falha Sev.

Cla

ss.

Causas

Potenciais de

Falha

Oco

rr.

Controles Atuais

De

t.

RP

N

Int Ext Prev Det

Qual é o fator

identifica-do?

O que pode dar errado?

Qual é o efeito para a

organização?

Quão grave é

o efeito?

(V)ital, (C)rítica, (R)ele-vante

Quais causas levam ao modo de falha?

São fenômenos internos ou externos à

organização?

Com qual frequên-

cia a causa

ocorre?

Que dispositivos ou técnicas

atualmente em uso permitem detectar ou prevenir causa ou modo de falha?

Quão bom é o controle atual?

SxOxD

FMEA – Tabela de Ocorrência

www.taugrc.com.br 76DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Probabilidade de incorrência em risco Freqüência observada/esperada Nota

Muito Alta: 50% 10

A incorrência em risco é praticamente inevitável

25% 9

Alta: 10% 8

Incorrência em risco freqüente 5% 7

Moderada: 2,5% 6

Incorrência em risco ocasional 1% 5

Baixa: 0,5% 4

Relativamente pouca incorrência em risco

0,25% 3

Remota: 0,05% 2

Incorrência em risco improvável 0,005% 1

FMEA – Descrição dos Campos

• Controles Atuais

– Dizem respeito aos mecanismos em vigência na organização que permitem prevenir ou detectar Modos de Falha ou Causas

– Por exemplo, caso haja um modo de falha como 'desvalorização de ações adquiridas', é possível imaginar 'diversificação' ou 'hedging' como controles atuais de prevenção. Nesse caso em particular, tais controles teriam efeito sobre a severidade, e não sobre a ocorrência, por se tratarem de controles de compartilhamento do risco. Por outro lado, um exemplo de controle de detecção seria o acompanhamento diário das cotações.

www.taugrc.com.br 77DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

FMEA – Descrição dos Campos

www.taugrc.com.br 78DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Fator de

risco

Modo de

Falha

Potencial

Efeito

Potencial

de Falha Sev.

Cla

ss.

Causas

Potenciais de

Falha

Oco

rr.

Controles Atuais

De

t.

RP

N

Int Ext Prev Det

Qual é o fator

identifica-do?

O que pode dar errado?

Qual é o efeito para a

organização?

Quão grave é

o efeito?

(V)ital, (C)rítica, (R)ele-vante

Quais causas levam ao modo de falha?

São fenômenos internos ou externos à

organização?

Com qual frequên-

cia a causa

ocorre?

Que dispositivos ou técnicas

atualmente em uso permitem detectar ou prevenir causa ou modo de falha?

Quão bom é o controle atual?

SxOxD

FMEA – Descrição dos Campos

• Detecção

– É um índice que avalia a habilidade do controle em detectar ou prevenir causa ou modo de falha

– Controles preventivos tendem a ter índices de detecção mais baixos (melhores)

www.taugrc.com.br 79DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Fator de

risco

Modo de

Falha

Potencial

Efeito

Potencial

de Falha Sev.

Cla

ss.

Causas

Potenciais de

Falha

Oco

rr.

Controles Atuais

De

t.

RP

N

Int Ext Prev Det

Qual é o fator

identifica-do?

O que pode dar errado?

Qual é o efeito para a

organiza-ção?

Quão grave é

o efeito?

(V)ital, (C)rítica, (R)ele-vante

Quais causas levam ao modo de falha?

São fenômenos internos ou externos à

organização?

Com qual frequên-

cia a causa

ocorre?

Que dispositivos ou técnicas

atualmente em uso permitem detectar ou prevenir causa ou modo de falha?

Quão bom é o controle atual?

SxOxD

FMEA – Tabela de Detecção

www.taugrc.com.br 80DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

DETECÇÃO CRITÉRIO: Probabilidade de Detecção Pelo Controle de Projeto NOTA

Totalmente Incerta O controle não poderia detectar e/ou não detectará a causa ou modo defalha subseqüente, ou não existe controle. 10

Muito RemotaMuito remota a chance do controle detectar a causa ou modo de falhasubseqüente. 09

RemotaRemota a chance do Controle detectar a causa ou modo de falhasubseqüente. 08

Muito BaixaMuito baixa a chance do Controle detectar a causa ou modo de falhasubseqüente. 07

BaixaBaixa a chance do Controle detectar a causa ou modo de falha subseqüente.

06

ModeradaModerada a chance do Controle detectar a causa ou modo de falhasubseqüente. 05

ModeradamenteAlta

Moderadamente alta a chance do Controle detectar a causa ou modo defalha subseqüente. 04

AltaAlta a chance do Controle detectar a causa ou modo falha subseqüente.

03

Muito AltaMuito alta a chance do Controle detectar a causa ou modo de falhasubseqüente. 02

PraticamenteCerta

É praticamente certo que o controle detectará a causa ou modo de falhasubseqüente. 01

FMEA – Descrição dos Campos

• Número de Prioridade de Risco (RPN ou NPR)

– Trata-se da multiplicação dos índices de Severidade, Ocorrência e Detecção, ou seja, uma visão total do grau de exposição gerado pelo modo de falha

www.taugrc.com.br 81DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Fator de

risco

Modo de

Falha

Potencial

Efeito

Potencial

de Falha Se

v.

Cla

ss.

Causas

Potenciais de

Falha

Oco

rr.

Controles Atuais

De

t.

RP

N

Int Ext Prev Det

Qual é o fator

identifica-do?

O que pode dar errado?

Qual é o efeito para a

organiza-ção?

Quão grave é

o efeito?

(V)ital, (C)rítica, (R)ele-vante

Quais causas levam ao modo de falha?

São fenômenos internos ou externos à

organização?

Com qual frequên-

cia a causa

ocorre?

Que dispositivos ou técnicas

atualmente em uso permitem detectar ou prevenir causa ou modo de falha?

Quão bom é o controle atual?

SxOxD

FMEA – Descrição dos Campos

• Ações Recomendadas

– Nessa coluna, a equipe de análise sugere ações que possam reduzir o grau de exposição ao risco gerado pelo par causa/modo de falha

– A linha de ação deve ser sempre no sentido de priorizar a redução (nessa ordem) de:• Severidade

• Ocorrência

• Detecção

– O critério para recomendação de ações está atrelado ao perfil de risco da organização, e está resumido no próximo slide

www.taugrc.com.br 82DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

FMEA – Critérios para Recomendação de Ações

www.taugrc.com.br 83DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Severidade Ocorrência Detecção RPN Classificação Reação Circunstância

10 Qualquer Qualquer Qualquer Vital (V)Plano de continuidade de negócios

Sempre sugerir ação

9 Qualquer Qualquer Qualquer Crítica (C)Plano de reação - gestão de crise

Sempre sugerir ação

5 a 8 > 4 Qualquer Qualquer Relevante (R)Ação para redução de índices

Sempre sugerir ação

Qualquer Qualquer Qualquer > críticoAção para redução de índices

Sempre sugerir ação

Ações

Recomen-

dadas

Resp. e Data

de

Conclusão

Ações

Tomadas

Sev.

Ocorr

.

Det.

RP

N

O que pode ser feito para

reduzir a exposição?

FMEA – Descrição dos Campos

• Ações tomadas e recálculo dos índices

– Aqui devem ser informadas as ações que foram efetivamente tomadas (que nem sempre coincidem com as recomendadas...), e os novos índices que refletem a redução da exposição ao risco

www.taugrc.com.br 84DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Ações

Recomen-

dadas

Resp. e Data

de

Conclusão

Ações

Tomadas

Sev.

Ocorr

.

Det.

RP

N

O que pode ser feito para

reduzir a exposição?

CE 4

Medição dos Riscos

• Aqui serão abordadas técnicas quantitativas e qualitativas para avaliação de riscos

• Algumas delas avaliam apenas a probabilidade de ocorrência, enquanto outras incluem também o conceito de impacto (ou severidade)

• A maioria das técnicas é oriunda da área financeira, mas isso não impede sua utilização em outras áreas

• Essas técnicas devem servir de apoio ao preenchimento dos índices do FMEA

www.taugrc.com.br 85DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Medição dos Riscos

• As técnicas discutidas serão:– Métodos estatísticos:

• variância (desvio-padrão) dos retornos;

• coeficiente de variação;

• down side risk (semivariância) dos retornos dos títulos;

• shortfall probability;

• volatilidade;

• duration;

• valor de mercado;

• Value at Risk (V@R);

• simulação:• simulação de Monte Carlo;

• Stress Testing e análise de cenários.

www.taugrc.com.br 86DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Medição dos Riscos

• Variância (desvio padrão) dos retornos

– A variabilidade de resultados passados é usada como um quantificador da variabilidade esperada

www.taugrc.com.br 87DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Investimento de baixa variância

Investimento de alta variância

Retorno1

)( 2

n

RRi

1

)( 2

2

n

RRi

Variância

Desvio padrão

Medição dos Riscos

• Coeficiente de variação

– Mostra o risco por unidade de retorno e proporciona uma base de comparação que faz mais sentido quando o retorno esperado de duas alternativas não é o mesmo (Brigham e Houston, 1999)

onde é o desvio padrão e k é o retorno médio

www.taugrc.com.br 88DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

CVk

Medição dos Riscos

• Down side risk (semivariância)

– Só considera em seu cálculo retornos abaixo do retorno de referência. É um conceito coerente com a visão do risco como algo necessariamente negativo

onde R é o retorno em um dado período e B é um retorno de benchmark

www.taugrc.com.br 89DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

B min R B ,02

Medição dos Riscos

• Shortfall probability

– Para Sharpe (2004), “a medida mais simples do shortfall (queda abaixo de um dado nível de retorno) é a probabilidade de shortfallabaixo de um limite determinado." Assuma que deseja-se saber a probabildade de um retorno abaixo de 10% para a seguinte distribuição de retornos (cumulativa)

www.taugrc.com.br 90DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

1.0

0,9

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0,0

Pro

ba

bili

da

de

de

oco

rrên

cia

-30 -20 -10 0 10 20 30 40Retorno

O shortfall probability para um retorno de 50% é de 10%!

Medição dos Riscos

• Volatilidade

– função estatística que mede o grau de dispersão dos preços do ativo-objeto. Pode ser definida como o desvio padrão anualizado do logaritmo da razão de, pelo menos, dois preços consecutivos (Brito, 2003)

onde N = tamanho da amostra, Rt = Log(St/St-1), R = média de Rt's e St = preço do ativo objeto

www.taugrc.com.br 91DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

21

1

2

1

252

n

t

t RRN

Medição dos Riscos

• Duration

– prazo de resgate ponderado de todos os fluxos de caixa do título, incluindo-se os cupons, em que os pesos são baseados tanto no momento (timing) quanto na magnitude (valor) dos fluxos de caixa (Damodaran, 2007)

www.taugrc.com.br 92DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

n

tt

n

tt

r

c

r

ct

D

1

1

1

1

onde:

D = duration

n = nº de fluxos de caixa

t = tempo de recebimento do fluxo de caixa

c = total de fluxos de caixa

r = juros até o vencimento

Medição dos Riscos

• Valor de mercado

– Representa o valor de determinado ativo-objeto validado pelos agentes de mercado, já refletindo eventuais alterações em seu valor. É o valor do ativo-objeto que os agentes de mercado se dispõem a realizar (Brito, 2003)

www.taugrc.com.br 93DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Medição dos Riscos

• Value at Risk (V@R)

– Sintetiza a maior (ou pior) perda esperada dentro de determinado período de tempo e intervalo de confiança (Jorion, 2000)

– Jorion (2000) sugere a possibilidade de aplicação para distribuições gerais e para distribuições paramétricas, onde ele se utiliza da aproximação pela distribuição normal. Para o momento, utilizaremos o cálculo pela aproximação por distribuição normal

www.taugrc.com.br 94DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Medição dos Riscos

• Value at Risk (V@R) (cont.)– O cálculo do V@R necessita dos seguintes itens:

• o tempo necessário pelo qual se pretende manter ou hedgear uma posição;

• o efeito da pior flutuação de preço no portfólio, no período mínimo de manutenção da carteira, e

• o volume da exposição.

– E sua formulação matemática é dada por:

onde Wo é a exposição inicial

a é o fator da distribuição normal associado ao nível de confiança escolhido

é o desvio padrão dos retornos e

Dt é o intervalo de tempo escolhido

www.taugrc.com.br 95

tWRV o D a@

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Medição dos Riscos

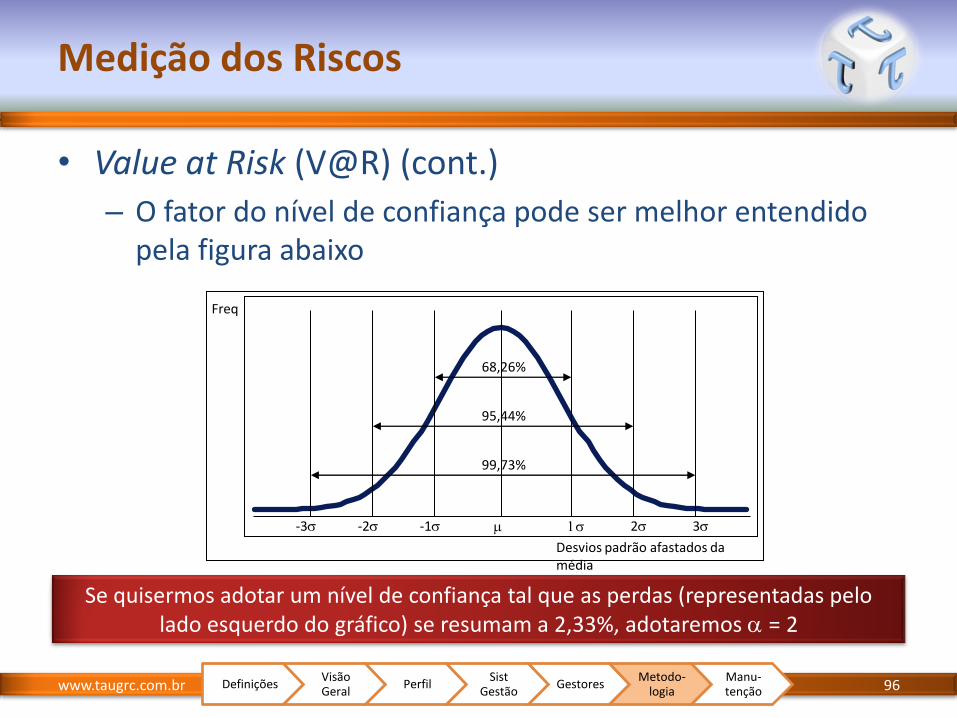

• Value at Risk (V@R) (cont.)

– O fator do nível de confiança pode ser melhor entendido pela figura abaixo

www.taugrc.com.br 96

Desvios padrão afastados da média

Freq

68,26%

95,44%

99,73%

-3 -2 -1 m 1 2 3

Se quisermos adotar um nível de confiança tal que as perdas (representadas pelo lado esquerdo do gráfico) se resumam a 2,33%, adotaremos a = 2

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Medição dos Riscos

• Value at Risk (V@R) – Exemplo :

– Posição de R$ 100 milhões comprada em moeda norte-americana, com funding em reais (R$);

– valor de mercado da posição: R$ 100 milhões;

– volatilidade diária da moeda norte-americana com relação à moeda brasileira: 1%;

– nível de confiança: utilização de 2 desvios padrão, representando 97,5% de nível de confiança, e

– período de manutenção da posição: 1 dia.

www.taugrc.com.br 97DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

2000000@

101,02100000000@

@

D

RV

RV

tWRV o aEsse valor significa que, sob condições

normais de mercado, o máximo de perda será de R$ 2.000.000 no período de 1 dia

Medição dos Riscos

• Simulação de Monte Carlo– Jorion (2000, 221) entende que “o método de Monte Carlo

aproxima o comportamento dos preços de ativos financeiros, através de simulações por computador, que geram trajetórias aleatórias.”

– Brito (2003, 134-135) divide em passos a aplicação do método, conforme segue:

1. Identificação dos fatores de mercado e obtenção de fórmula que expresse o valor do ativo de mercado de acordo com eles;

2. assunção de distribuições específicas de mudanças nos fatores básicos de mercado e estimativa dos parâmetros de distribuição;

3. uso de um gerador para produzir n valores hipotéticos de mudanças nos fatores de mercado, onde n é geralmente maior que 10.000, e

4. ordenar os resultados indo do menor ganho para a maior perda. O valor em risco é aquele com perda igual ou excedente a 5% das ocorrências.

www.taugrc.com.br 98DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Acompanhe um exemplo!

Medição dos Riscos

• Stress Testing e Análise de Cenários

– De acordo com Brito (2003, 136), stress testing e análise de cenários “permitem simulações baseadas em situações de mercado pouco comuns e fixação de mais de um cenário, podendo partir de hipóteses negativa, neutra e positiva.”

– O autor enfatiza que a importância do método está na consideração de cenários de crise, o que não ocorre, por exemplo, com o V@R, que analisa o risco em uma situação de normalidade do mercado.

www.taugrc.com.br 99DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

CE 5

Resposta aos Fatores de Risco

www.taugrc.com.br 100

Identificação dos fatores de risco

Avaliação/medição dos fatores de risco

Resposta aos fatores de risco

Monitoramento/controle

Compilação dos riscos

FMEA

Medição dos riscos

Impacto das respostas

Sistema de relatórios

Balanced Scorecard

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• Uma vez determinados os principais fatores de risco, é necessária uma análise de qual deve ser a resposta corporativa ao risco

• Steinberg et al. (2003, 53-55) apresentam as quatro categorias onde podem se enquadrar as respostas ao risco:– Evitar: toma-se ação para eliminar as atividades que permitem a

aparição do risco. Pode envolver a desistência de uma linha de produtos, da expansão para um novo mercado, ou a venda de uma divisão;

– reduzir: toma-se ação para reduzir probabilidade e ocorrência ou impacto do risco, ou ambos;

– compartilhar: toma-se ação para reduzir probabilidade de ocorrência ou impacto pela transferência ou compartilhamento de uma parte do risco. Algumas técnicas dessa categoria incluem de seguros, pooling de riscos, transações de hedging, ou outsourcing de uma atividade;

– aceitar: consiste em não se tomar nenhuma ação para reduzir probabilidade de ocorrência ou impacto.

www.taugrc.com.br 101DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• Na determinação de respostas potenciais, devem-se considerar os seguintes aspectos:– Avaliação dos efeitos de uma resposta potencial ao risco na

probabilidade de ocorrência ou no impacto;– avaliação da relação custo-benefício;– possíveis oportunidades de alcançar os objetivos corporativos ao se

lidar com um risco em particular.

• O processo de determinação da resposta ao risco envolve o desenvolvimento de alternativas (dentro das categorias Evitar, Reduzir, Compartilhar ou Aceitar), e avaliação das alternativas desenvolvidas para a tomada de decisão.

• Caso a organização opte por trabalhar com a metodologia do FMEA, alternativas devem ser desenvolvidas visando os Modos de Falha/Causas com maior Número de Prioridade de Risco (NPR).

www.taugrc.com.br 102DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• São muitas as possibilidades de resposta aos fatores de risco dentro das categorias apresentadas

• Apenas para fins ilustrativos, apresentamos a seguir alguns exemplos de resposta ao risco

www.taugrc.com.br 103DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• Evitar

– Steinberg et al. (2003, 54) indica que “a resposta Evitar sugere que ou o custo de outras respostas excederia o benefício desejável, ou nenhuma opção de resposta foi identificada para reduzir impacto e probabilidade a um nível aceitável.”

– Evitar determinado fator de risco consiste em desvincular a organização da atividade sujeita a tal fator. Por exemplo, caso a organização queira evitar o risco financeiro associado ao mercado de ações, a opção estratégica será a de não investir no mercado de ações.

– Antes de se optar por evitar um determinado risco, é importante lembrar que, de acordo com o IFAC (1999), assumir riscos é essencial à criação de valor para o acionista.

www.taugrc.com.br 104DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• Reduzir

– São muitos os mecanismos de redução da ocorrência e/ou severidade dos fatores de risco. Na seqüência, alguns deles serão apontados e brevemente discutidos, sem nenhuma pretensão de exaurir as possibilidades. A discussão proposta é apenas direcional, dada a vastidão do tema em questão.

– Seguem possíveis medidas de redução de ocorrência/severidade de acordo com algumas das fontes potenciais de risco discutidas

www.taugrc.com.br 105DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• Infra estrutura• análise de fontes de financiamento, detalhando possibilidades e

conseqüências de tomada de empréstimos, emissão de títulos, abertura de capital etc.;

• planos de negócios, vislumbrando a equalização e viabilização da capacidade produtiva;

• pessoal• auditorias internas ou de terceira parte, visando a análise de

adequação das práticas efetivamente utilizadas às diretrizes internas propostas;

• programas de segurança e ergonomia, visando reduzir a ocorrência de acidentes e problemas de saúde dos colaboradores/prestadores de serviço;

www.taugrc.com.br 106DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• processo• projeto, balanceamento e validação de processos, visando a

viabilização, eficácia e eficiência dos processos internos com adequado grau de investimento;

• pesquisas de mercado, avaliação de clientes, buscando adequar os processos internos aos anseios e necessidades dos clientes e consumidores;

• desenvolvimento de fornecedores, visando níveis adequados de qualidade, e também o desenvolvimento de fornecedores alternativos para eventuais aumentos de demanda ou negociação de preços;

• certificações de qualidade;

• tecnologia• desenvolvimento, balanceamento e simulação de sistemas;

• criptografia e sistemas de segurança de dados;

www.taugrc.com.br 107DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• econômicos

– diversificação: o trabalho de Markovitz, na década de 1950, comprovou estatisticamente que a diversificação dos ativos possuídos por um investidor reduz o risco de mercado a que este investidor se expõe

– rating: a prática do rating, ou classificação de bônus, está especificamente vinculada à minimização do risco de crédito. Damodaran (1997, 39) indica que a medida mais freqüentemente utilizada para medir o risco de inadimplência de uma empresa é a classificação de seus bônus, geralmente atribuída por uma instituição classificadora independente, com base num mix de informações privadas e públicas;

www.taugrc.com.br 108DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• negócio• pesquisas de mercado, visando o desenvolvimento de produtos e

serviços que estejam de acordo com as necessidades e desejos dos consumidores;

• análise de tendências (consumo), visando assegurar a adequação continuada de produtos e serviços aos mercados que se destinam;

• planejamento estratégico: com o uso de uma análise de ambientes externo e interno, e baseado nas forças/fraquezas e oportunidades/ameaças, o planejamento estratégico visa definir os objetivos corporativos em perfeita consonância com o ambiente em que se insere a organização. É uma poderosa metodologia para a redução do risco de negócio;

• monitoramento de concorrentes, visando compreender as iniciativas da concorrência a fim de desenvolver respostas ágeis;

• diversificação, buscando reduzir a dependência com relação a determinada(s) linha(s) de produto ou serviço;

www.taugrc.com.br 109DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• tecnológicos• análise de tendências (tecnologia), visando manter os produtos e

serviços da organização sempre na vanguarda, reduzindo assim o risco de obsolescência tecnológica;

• segurança de dados, visando reduzir o risco de transações eletrônicas, como compras pela internet ou acesso remoto a informações confidenciais.

• Desenvolvimento, balanceamento e simulação de sistemas;

www.taugrc.com.br 110DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• meio ambiente• programas de segurança ambiental, a fim de reduzir o risco de

acidentes com conseqüências sobre o meio ambiente (emissões, vazamento de produtos tóxicos etc.);

• programas e sistemas de segurança patrimonial, como dispositivos contra incêndio ou prédios resistentes a terremotos;

• racionalização do consumo de recursos, buscando evitar a escassez de insumos como água, energia elétrica etc.;

• desenvolvimento de fontes alternativas, procurando precaver-se de eventual escassez. Como exemplo, pode-se pensar no uso de energia eólica ou solar em lugar da energia elétrica de rede;

www.taugrc.com.br 111DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• políticos• monitoramento de cenários, buscando antecipar-se a eventuais

mudanças no panorama político para a tomada de ações conforme necessário;

• planos de contingência, evidenciando a forma de reação corporativa caso um determinado cenário previsto venha a ocorrer;

• sociais• programas de responsabilidade social e cidadania corporativa;

• legais• advocacia preventiva e análise de contratos, buscando antecipar-se a

eventuais problemas jurídicos, e reduzindo o dispêndio com ações de cunho contencioso;

• planejamento tributário, buscando tirar o máximo proveito da legislação tributária vigente, dentro da legalidade, e manter contínua atualização com relação às mudanças na legislação.

www.taugrc.com.br 112DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• Compartilhar

– Segundo Barrese e Scordis (2003, 27) quando as análises indicam que um risco não pode ser adequadamente financiado pelos acionistas da própria empresa, seu financiamento se deveria dar pela transferência a outra empresa cujos acionistas desejem assumir o risco em troca de compensação adequada.

– A seguir são brevemente discutidas algumas das mais conhecidas ferramentas de compartilhamento de risco.

www.taugrc.com.br 113DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• Seguro:– De acordo com a Caixa Seguros (2003), a circunstância que

enseja o seguro é aquela em que “alguém deseja prevenir-se contra um prejuízo qualquer e uma empresa está disposta a lhe pagar os prejuízos, mediante uma taxa a ser cobrada por esse serviço.” Quando é esse o caso, a taxa mencionada recebe o nome de prêmio

• Hedging:– O glossário da Commodity Futures Trading Commission (CFTC)

(2004) define hedging como sendo a tomada de posição no mercado de futuros em vez de uma posição mantida no mercado monetário a fim de minimizar o risco de perda financeira em função de uma mudança de preços adversa; ou a compra ou venda de futuros em substituição temporária a uma transação monetária a ocorrer.

www.taugrc.com.br 114DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• Derivativos:

– Para Sá (1999, 216), “derivativos podem ser definidos como títulos ou contratos cujos valores dependem de outras variáveis básicas.” O raciocínio é exemplificado conforme segue: “um contrato futuro do índice BOVESPA, negociado na Bolsa de Mercadorias e Futuros (BM&F), é um derivativo, pois seu preço está relacionado com o valor instantâneo do índice BOVESPA.” Jorion (2000, 9), por sua vez, entende que um contrato derivativo é “um contrato privado, cujo valor é quase todo derivado do valor de algum ativo, taxa referencial ou índice-objeto – como uma ação, título, moeda ou commodity.”

www.taugrc.com.br 115DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• Aceitar

– Steinberg et al. (2003, 54) afirmam que “uma resposta ‘aceitar’ indica que o risco inerente já está alinhado com as tolerâncias ao risco.” É o que acontece, por exemplo, quando um frotista opta por não fazer seguro de seus veículos, por entender que não vale à pena.

– Assim, fica claro que a aceitação de um determinado risco, sem a tomada de medidas para sua redução ou compartilhamento, está associada à uma visão de custo-benefício, ou seja, será que vale à pena, financeiramente, bancar medidas?

www.taugrc.com.br 116DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Resposta aos Fatores de Risco

• Impacto das respostas no FMEA

www.taugrc.com.br 117

Índice do FMEACategoria da resposta Severidade Ocorrência DetecçãoEvitar Elimina o modo de falha e zera

todos os índices.Elimina o modo de falha e zera todos os índices.

Elimina o modo de falha e zera todos os índices.

Reduzir Não afeta. Pode ser afetada, dependendo da ação tomada. E.g. programas de segurança no trabalho reduzem a ocorrência do risco de acidentes, pois atuam sobre as causas de acidentes.

Pode ser afetada, dependendo da ação tomada. E.g. auditorias internas reduzem (melhoram) a detecção de riscos de pessoal, pois detectam o modo de falha, mas não atuam diretamente sobre as causas.

Compartilhar Afeta, pois compartilha o efeito do risco. E.g. num seguro patrimonial, a probabilidade de sinistro não muda, mas, caso este ocorra, haverá uma indenização que reduz o impacto financeiro sobre a organização.

Não afeta. Não afeta.

Aceitar Não afeta. Não afeta. Não afeta.

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

CE 6

Monitoramento/Controle

www.taugrc.com.br 118

Identificação dos fatores de risco

Avaliação/medição dos fatores de risco

Resposta aos fatores de risco

Monitoramento/controle

Compilação dos riscos

FMEA

Medição dos riscos

Impacto das respostas

Sistema de relatórios

Balanced Scorecard

DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Monitoramento/Controle

• As atividades de controle e monitoramento no gerenciamento de riscos estão associadas à sistematização e à manutenção dos ganhos obtidos com as ações de resposta ao risco

• Abordaremos controle/monitoramento em duas vertentes: ações sistemáticas (como políticas, procedimentos e relatórios), e ações de acompanhamento do desempenho do gerenciamento do risco.

www.taugrc.com.br 119DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Monitoramento/Controle – Ações Sistemáticas

• Ações sistemáticas dizem respeito a políticas, procedimentos e métodos implementados a fim de que se estabeleça uma rotina de utilização

• Para esse fim, utilizaremos um sistema de relatórios conforme o proposto pelo IFAC (1999), dividido em– Relatórios internos ajustados às necessidades para os diversos

usos da informação sobre riscos de negócios– Auditorias internas oferecem ao conselho de diretores ou CEO,

juntamente à gerência sênior, recursos valiosos para avaliar sistemas de controle e assegurar-se de sua eficácia (aqui pode ser adotado o conceito de Auditoria Baseada em Risco)

– Relatórios externos. Dado ser o risco percebido da empresa um dos principais fatores que afetam o custo de capital, a transparência deve levar a mercados de capital melhor informados.

www.taugrc.com.br 120DefiniçõesVisão Geral

PerfilSist

GestãoGestores

Metodo-logia

Manu-tenção

Monitoramento/Controle – Ações Sistemáticas

• Os relatórios internos poderão ser desenvolvidos nas seguintes categorias, de acordo com as necessidades de informação

– Relatório para conselho de diretores e grupo de negócios

– Relatório para unidade de negócios

– Relatório individual

www.taugrc.com.br 121DefiniçõesVisão Geral