mesa de debates fgv-sp · investimento da história na expansão, modernização e melhoria da...

TRANSCRIPT

MESA DE DEBATES – FGV-SPTRIBUTAÇÃO DOS SERVIÇOS DE TELECOMUNICAÇÕESFUNDOS SETORIAIS – FISTEL E FUST

Daniela Silveira Lara

26.10.2018

1. Contexto Geral da Privatização dos serviços de Telecomunicações e da LGT

2. Criação e arrecadação Fundos Setoriais de Telecom

3. Fundo de Fiscalização das Telecomunicações – FISTEL

• Arrecadação, destinação, desvios e questionamentos.

4. Fundo de Universalização dos Serviços de Telecomunicações – FUST

• Arrecadação, destinação, desvios e questionamentos.

5. Objetivo - Ampliação da Conectividade – FUST e FISTEL

Agenda

Constituição de 1988 – Maiores deveres sociais do Estado Democrático de Direito:

Justiça social e solidariedade

Pacto Federativo - Descentralização

Após 1995 – Contexto da Privatização do setor de telecomunicações:

Agravamento da crise financeira das estatais – utilização como instrumento

de política econômica

Crise fiscal

Emenda Constitucional nº 08/1995

Reformulação do papel do Estado na economia:

A CR/88 e a Privatização dos serviços de telecom

Estado produtor Estado

regulamentador

A Lei Geral de Telecomunicações

LGT – Lei nº9.472/1997

Art. 21, XI da CR/88 (EC nº 08/95);

Criou a Agência Reguladora – ANATEL;

Alteração do modelo de exploração do serviço de

telecom: monopolista para competição privada;

Determinação de Criação dos Fundos para

Universalização dos Serviços de Telecomunicações

(FUST) e para o Desenvolvimento Tecnológico das

Telecomunicações (FUNTTEL);

Manutenção do Fundo para Fiscalização do Serviço de

Telecomunicação (FISTEL).

Pilares da LGT

UNIVERSALIZAÇÃO

Serviços essenciais

Regime Público

COMPETIÇÃO

Livre Iniciativa

Regime Privado

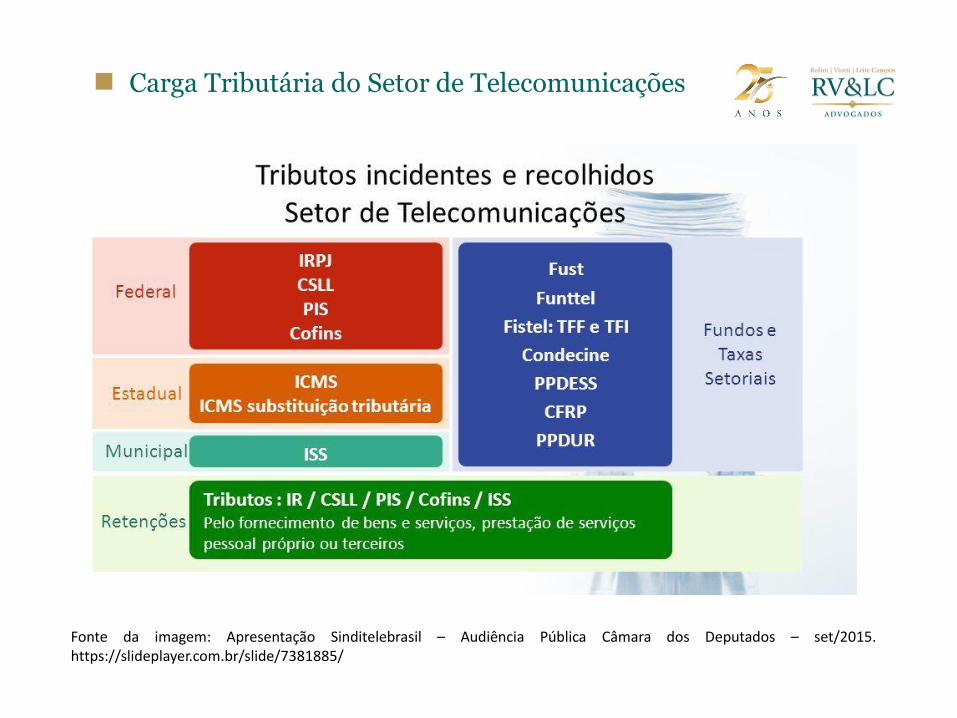

Essencialidade do setor x alta carga tributária:Atraso no desenvolvimento econômico e social.

Fonte da imagem: Apresentação Sinditelebrasil – Audiência Pública Câmara dos Deputados – set/2015.https://slideplayer.com.br/slide/7381885/

Carga Tributária do Setor de Telecomunicações

Fonte da imagem: Apresentação Sinditelebrasil – Audiência Pública Câmara dos Deputados – set/2015.https://slideplayer.com.br/slide/7381885/

Carga Tributária do Setor de Telecomunicações

1988 – CF

1997 – LGT Lei nº

9.472 com alteração do FISTEL – Lei nº

5.070/66

2000 -Criação do FUST – Lei nº 9.998

2000 -Criação

do FUNTTEL – Lei nº 10.052

2008 –Criação da CFRP – Lei nº 11.652

2011 -Criação da Condecine-Telecom –

Lei nº 12.485

2016 - PLC 79

Criação dos Fundos e contribuições setoriais

Fonte: Anatel e MCTIC.

Arrecadação dos Fundos Setoriais de Telecom

Fundo de Fiscalização das Telecomunicações - FISTEL

Criado pela Lei nº 5.070/66 e alterado pela LGT;

Finalidade: prover recursos para cobrir despesas para a fiscalização dos serviços de

telecomunicações delegado aos particulares, de interesse público – art. 78 do CTN;

Receitas: Custeado pelas taxas de fiscalização (TFI e TFF); pagamentos pela outorga

de exploração do serviço e de uso de radiofrequência; multas; outras receitas;

Destinação legal:

• Lei nº 5.070/66 – Tesouro Nacional; FUST e aplicações exclusivas para

fiscalização do setor de telecom e custeio da Agência;

• Lei nº 11.437/06 – FNC;

• Lei nº 11.540/07 – FNDCT (CT-Infra);

• Lei nº 11.652/08 – CFRP;

• Lei nº 12.485/11 – Condecine-Telecom – FNC.

FISTEL

As receitas do FISTEL são formadas: 58% por outorgas e 41% de taxas de fiscalização, 1% demultas e receitas financeiras.

Fonte: Anatel e Telebrasil: O desempenho do setor de telecomunicações no Brasil: séries temporais 2018/ Junho 2018. Elaboradoem Parceria com o Teleco.

Arrecadação - FISTEL

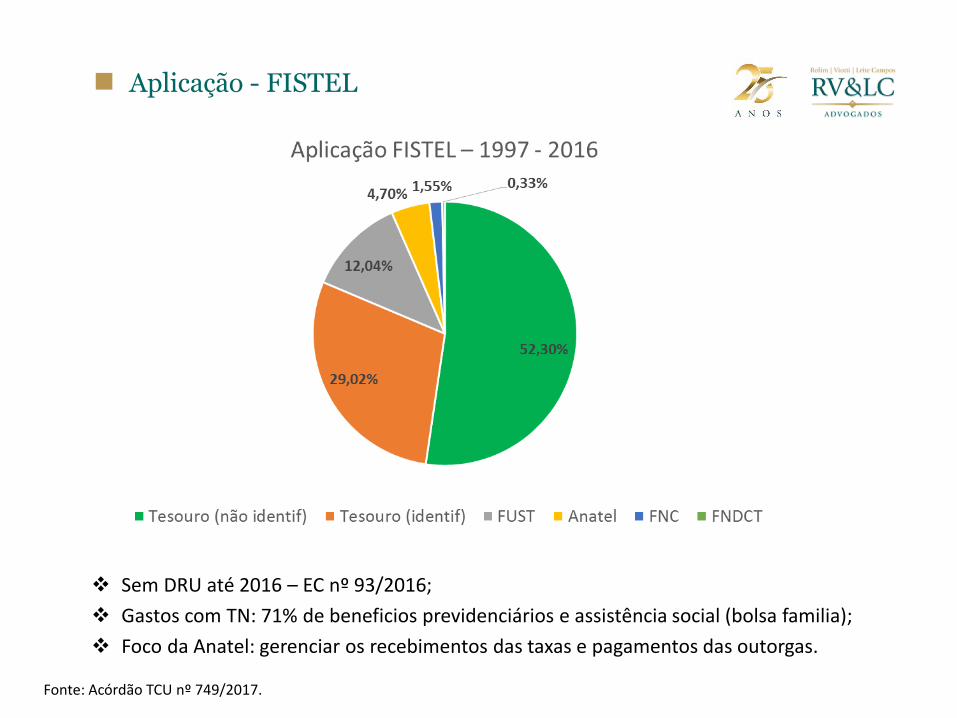

Sem DRU até 2016 – EC nº 93/2016;

Gastos com TN: 71% de beneficios previdenciários e assistência social (bolsa familia);

Foco da Anatel: gerenciar os recebimentos das taxas e pagamentos das outorgas.

Fonte: Acórdão TCU nº 749/2017.

Aplicação - FISTEL

Taxas TFI e TFF – 41% da arrecadação do FISTEL;

• Poder de polícia pela fiscalização do serviço de telecomunicação X inexistência

de Fiscalização;

Características das taxas:

• Proporcionalidade com o custo da fiscalização/serviço;

• Retributividade;

• Vinculação integra a norma de competência.

TAXAS DO FISTEL POSSUEM CARACTERÍSTICA DE IMPOSTO EM

RAZÃO DA DESVINCULAÇÃO À FINALIDADE?

Taxas - FISTEL

Acórdãos TCU nºs 2127/2017 e 749/2017 (2320/2015 e 28/2016) - DestinaçãoLegal:

Desde 1997, foi arrecadado o montante de R$ 85,4 bilhões, masapenas 5% do valor aplicado foram destinados às atividadesoriginalmente previstas. O Tesouro Nacional utilizou 81% do total emoutras ações, com destaque para o pagamento de benefíciosprevidenciários e a promoção da assistência social.

EC nº 93/2016 – Desvinculação de 30% das taxas.

Desvios - FISTEL

Acórdão TCU – FISTEL nº 983/2018 – Solicitação do Ministério do Planejamento

para utilização livre do superávit do FISTEL:

Em razão da previsão legal de destinação para outras finalidades, desde

que garantida a operação da Anatel e assegurados os repasses para o

FUST, FNC e FNDCT, há a possibilidade de livre utilização do superávit

financeiro do Fundo pelo Tesouro Nacional.

Decisões Judiciais: previsão legal para outras destinações dos recursos do FISTEL:

Ação Declaratória (Operadoras) nº 14603-44.2013.4.01.3400, JF/DF;

OAB: ACP nº 65319-70.2016.4.01.3400.

Desvios - FISTEL

TCU: necessidade de reavaliação dos Fundos - atual papel arrecadatório;

Plano de Ação Internet das Coisas – dispositivos M2M/taxas (PLS 349/2018);

Projetos de Lei para utilização em outras finalidades:

• PL nº 9.979/2018 – utilização do superávit FISTEL para previdência social;

• PERT: Plano Estrutural de Redes de Telecomunicações - análise junto com o

FUST – possibilidade de maior repasse do FISTEL para o FUST para

investimento em banda larga.

DESNECESSIDADE DO FISTEL? COMO PAGAR O ORÇAMENTO DA

ANATEL SEM O FISTEL?

FIM DAS TAXAS: VALOR DAS OUTORGAS É SUFICIENTE PARA

ORÇAMENTO DA ANATEL.

FISTEL – O que fazer?

Fundo de Universalização dos Serviços de Telecomunicações

- FUST

Art. 79 e 81 da LGT: Universalização dos serviços essenciais de interesse coletivo.Criado pela Lei nº 9.998/00;

UNIVERSALIZAÇÃO = ISONOMIA

Dever do Estado, via concessão, de prestar o serviço de telecomunicação mínimo,essencial, a toda sociedade, independente da condição social e localização;

Receitas: 51% da CIDE e encargos pagos pelas operadoras nos regimes público eprivado e 49% derivadas do FISTEL;

Destinação legal: projetos em linha com o PGMU, vinculados ao regime público:serviço essencial de interesse coletivo, Direito fundamental à comunicação.

MCTIC propõe políticas públicas e Anatel executa via inclusão na lei orçamentária.

FUST

Apenas 0,002% dos recursos do FUST foram utilizados para Universalização; Maior parte desvinculada por MP: pagamento de dívida pública e benefícios

previdenciários.

Fonte: Acórdão TCU nº 749/2017.

Aplicação - FUST

CIDE – 51% da arrecadação do FUST;

• Finalidade: Cobrir custos de universalização de serviço essencial de telecomque não pode ser custeado pela exploração eficiente do serviço;

Pressupostos de validade da CIDE:

• Necessidade de Intervenção - corrigir a distorção no setor: equalização doscustos para universalizar serviço essencial de interesse coletivo;

• Referibilidade – ao menos indireta;

• Destinação à sua finalidade.

CIDE-FUST CUMPRE OS REQUISITOS? O NÃO CUMPRIMENTO DO

REQUISITO DA DESTINAÇÃO À FINALIDADE PODE LEVÁ-LA À

DECLARAÇÃO DE INCONSTITUCIONALIDADE?

CIDE - FUST

Acórdão TCU nº 2148/2005:

• Lei constitucional: deficiência de formulação de políticas públicas pelo MCTIC;

• Importante mecanismo para inclusão digital - novo serviço no regime público.

Acórdãos TCU nºs 2127/2017 e 749/2017 (28/2016):

• Desvinculação MP - benefícios previdenciários, dívida pública: sem ilegalidade

– está sendo analisado em outro processo no TCU – alerta para

descumprimento do art. 73 da Lei nº 4.320/64 e art. 8º da LRF;

• Necessidade de alteração lei para utilização do FUST e não contingenciamento.

OAB: ADO nº 37/2015 – Decisão Min. Ricardo Lewandowski.

Desvios - FUST

Estudo Telebrasil: O desempenho do setor de telecomunicações no Brasil: séries

temporais 2018/ Junho 2018. Elaborado em Parceria com o Teleco:

“Cumpre relembrar que estas prestadoras, em conjunto, realizaram o maior plano de

investimento da história na expansão, modernização e melhoria da qualidade da

prestação de serviços na economia brasileira: R$ 398,8 bilhões de 1998-2017, dos

quais R$ 271,9 bilhões nos últimos dez anos 2007-2017.

Nos últimos cinco anos (2012,2013, 2014, 2015, 2016 e 2017), superaram o até então

maior investimento já feito por um único setor da economia num ano (2001): R$ 24,5

bilhões, equivalentes a 10,1% da Formação Bruta do Capital Fixo.

Além do plano de investimento na expansão, modernização e melhoria da qualidade

da prestação de serviços de telecomunicações foram aplicados R$ 47,9 bilhões na

aquisição de outorgas para a prestação dos serviços de 1998-2017, além dos R$ 22,4

bilhões arrecadados na privatização”.

Investimentos das principais operadoras de telecom

Avanço tecnológico e obsolência do STFC (entre 2003 e 2017):

• Redução de 38% dos acessos em STFC;

• Aumento de 409% do SMP - 1,3 milhões de acessos em 2013 para 102,3 em 2017;

• Banda larga fixa (SCM) - 1,2 milhões de acessos para 28,7 milhões (mais de 2.000%).

(Fonte: Estudo Telebrasil 1T 2018).

NECESSIDADE DE OFERTA DE INFRAESTRUTURA E CONECTIVIDADE

(BANDA LARGA) PARA O DESENVOLVIMENTO DA ECONOMIA DIGITAL –

ATUAL SERVIÇO ESSENCIAL

Economia Digital - Evolução do serviço essencial

SERVIÇO ESSENCIAL

EVOLUÇÃO TECNOLÓGICA

Metas de universalização do STFC já cumpridas, sem o FUST;

Rigidez legislativa atual para utilização do FUST - STFC;

Problema crônico de desvinculação das receitas do FUST;

o TCU: desvinculação por MP: Processo nº 008.584/2016-8;

Interesse público em maiores investimentos em infraestrutura e em tecnologia: PNBL,

Brasil Inteligente, IoT;

Desnecessidade do FUST pelo exaurimento da finalidade (CIDE inconstitucional)?Ou necessidade de alteração de diretriz legal para flexibilização e utilização dos

recursos em novos serviços essenciais que precisam ser universalizados?

COMO USAR O FUST PARA O DESENVOLVIMENTO DE CONECTIVIDADE

- BANDA LARGA?

FUST – O que fazer?

INTERESSE PÚBLICO NA MASSIFICAÇÃO DA BANDA LARGA:

PLC nº 79/16: alteração regulatória e necessidade de adequação da Lei do FUST;

PERT: Plano Estrutural de Redes de Telecomunicações (FUST) - Anteprojeto de Leiaprovado pela Anatel e encaminhado ao MCTIC:

• Criação de um Comitê Gestor do FUST;

• Alteração da finalidade do FUST: Estimular a expansão do uso e a melhoria daqualidade das redes e dos serviços de telecomunicações;

• Alteração da destinação na Lei do FUST: (i) cobrir custo de serviço de interessecoletivo em qualquer regime; (ii) financiar projetos para ampliar o acesso dapopulação a serviços de telecomunicações e a expandir as redes no país;

• Redução do FISTEL e aumento do FUST para grandes operadoras;

• Posição Sinditelebrasil.

SOLUÇÃO DO PROBLEMA?

FISTEL e FUST – banda larga

Objetivo – Ampliação da Conectividade

Ampliação da Conectividade

Redução da carga

tributária setorial

FUST para banda larga

Fim do contingenci

amento dos fundos

setoriais

Fim das taxas e

Transf. do FISTEL para

o FUST

OBRIGADO!

São Paulo | SP | Alameda Santos, nº 1940, 5º andar | Cerqueira César | CEP: 01418-200

São Paulo | Rio de Janeiro | Belo Horizonte | Brasília | Curitiba | New York | Lisbon | Düsseldorf