mercados - aeportugal.pt internacionalizacao... · negativo não só de todas as variáveis da...

TRANSCRIPT

Mercados

informação global

Roménia Ficha de Mercado

Dezembro 2010

aicep Portugal Global

Roménia – Ficha de Mercado (Dezembro 2010)

2

Índice

1. País em Ficha 3

2. Economia 4

2.1. Situação económica e Perspectivas 4

2.2. Comércio Internacional 9

2.3. Investimento 15

2.4. Turismo 16

3. Relações Económicas com Portugal 17

3.1. Comércio 17

3.2. Serviços 22

3.3. Investimento 23

3.4. Turismo 25

4. Relações Internacionais e Regionais 26

5. Condições Legais de Acesso ao Mercado 27

5.1. Regime Geral de Importação 27

5.2. Regime de Investimento Estrangeiro 28

5.3. Quadro Legal 30

6. Informações Úteis 31

7. Endereços Diversos 33

8. Fontes de Informação 36

8.1. Informação Online aicep Portugal Global 36

8.2. Endereços de Internet 38

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

3

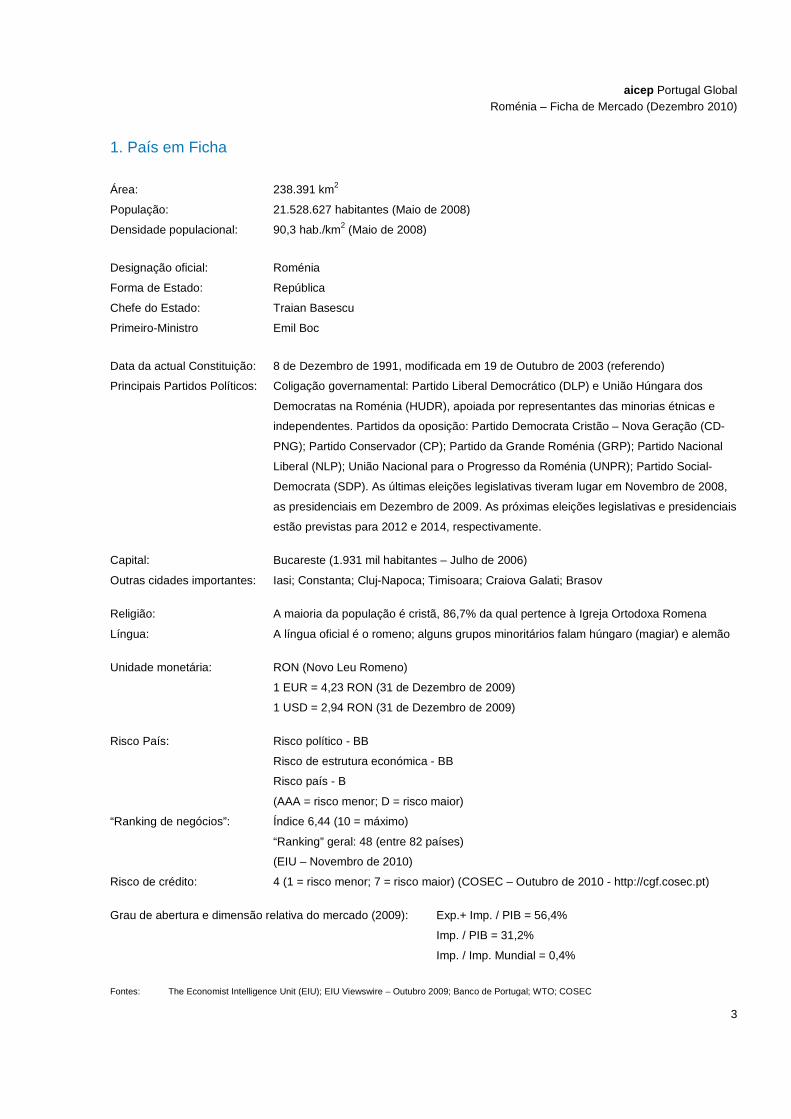

1. País em Ficha

Área: 238.391 km2

População: 21.528.627 habitantes (Maio de 2008)

Densidade populacional: 90,3 hab./km2 (Maio de 2008)

Designação oficial: Roménia

Forma de Estado: República

Chefe do Estado: Traian Basescu

Primeiro-Ministro Emil Boc

Data da actual Constituição: 8 de Dezembro de 1991, modificada em 19 de Outubro de 2003 (referendo)

Principais Partidos Políticos: Coligação governamental: Partido Liberal Democrático (DLP) e União Húngara dos

Democratas na Roménia (HUDR), apoiada por representantes das minorias étnicas e

independentes. Partidos da oposição: Partido Democrata Cristão – Nova Geração (CD-

PNG); Partido Conservador (CP); Partido da Grande Roménia (GRP); Partido Nacional

Liberal (NLP); União Nacional para o Progresso da Roménia (UNPR); Partido Social-

Democrata (SDP). As últimas eleições legislativas tiveram lugar em Novembro de 2008,

as presidenciais em Dezembro de 2009. As próximas eleições legislativas e presidenciais

estão previstas para 2012 e 2014, respectivamente.

Capital: Bucareste (1.931 mil habitantes – Julho de 2006)

Outras cidades importantes: Iasi; Constanta; Cluj-Napoca; Timisoara; Craiova Galati; Brasov

Religião: A maioria da população é cristã, 86,7% da qual pertence à Igreja Ortodoxa Romena

Língua: A língua oficial é o romeno; alguns grupos minoritários falam húngaro (magiar) e alemão

Unidade monetária: RON (Novo Leu Romeno)

1 EUR = 4,23 RON (31 de Dezembro de 2009)

1 USD = 2,94 RON (31 de Dezembro de 2009)

Risco País: Risco político - BB

Risco de estrutura económica - BB

Risco país - B

(AAA = risco menor; D = risco maior)

“Ranking de negócios”: Índice 6,44 (10 = máximo)

“Ranking” geral: 48 (entre 82 países)

(EIU – Novembro de 2010)

Risco de crédito: 4 (1 = risco menor; 7 = risco maior) (COSEC – Outubro de 2010 - http://cgf.cosec.pt)

Grau de abertura e dimensão relativa do mercado (2009): Exp.+ Imp. / PIB = 56,4%

Imp. / PIB = 31,2%

Imp. / Imp. Mundial = 0,4%

Fontes: The Economist Intelligence Unit (EIU); EIU Viewswire – Outubro 2009; Banco de Portugal; WTO; COSEC

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

4

2. Economia

2.1. Situação Económica e Perspectivas

Com uma população estimada em cerca de 21,5 milhões de habitantes em 2009, a Roménia é um dos

maiores países da Europa Central e de Leste (o segundo a seguir à Polónia). Porém, não obstante o forte

crescimento económico recente, é também um dos países da UE menos desenvolvidos em termos de PIB

per capita (apenas a Bulgária está em pior situação).

Sem dúvida que uma das características distintivas do desenvolvimento económico do país tem sido o seu

rápido crescimento a partir de 2000. Com efeito, enquanto que, no período de 1990-1999, o PIB registou

uma taxa média de crescimento real de -2,3% ao ano, no de 2000-2008, a taxa de crescimento do PIB foi de

5,8% ao ano. Pode dizer-se que somente a partir de 2000 começou, de forma consistente, o processo de

estabilização macroeconómica e de reformas estruturais, tendo, desde então, a modernização do tecido

económico evoluído no sentido de uma indústria de tecnologia média, em especial no sector automóvel,

coadjuvado em grande medida pelos fluxos de investimento directo estrangeiro (IDE), enquanto que as

indústrias clássicas, como a do têxtil e calçado, por exemplo, têm vindo a perder importância.

O crescimento do PIB em cerca de 44%, no período de 2002-2008, acompanhado de um aumento do

consumo energético primário de apenas 9%, é, sem dúvida, um dos indicadores mais representativos da

reestruturação económica levada a cabo.

Todavia, o crescimento económico ficou a dever-se, antes de tudo, ao dinamismo da procura interna que, no

período de 2000-2008, cresceu a uma taxa média real de 9,0% ao ano (-2,7% ao ano, de 1990-1999), com

destaque para o consumo privado e a formação bruta de capital fixo, tendo as exportações líquidas, com

excepção de 2002, dado sempre um contributo negativo.

A reforma fiscal, incluindo a reforma estrutural das pensões, salários e segurança social e do mercado de

trabalho, encontrar-se-á no centro das atenções da política económica no período de 2011-2015. A melhoria

substancial de absorção dos fundos estruturais, muito deficiente desde a adesão à UE em 2007, será

também um objectivo prioritário da política económica, dados os constrangimentos orçamentais ao

investimento. Em suma, a política económica será, sem dúvida, largamente determinada pelas

condicionantes previstas nos créditos multilaterais, e, em primeiro lugar, pelo evoluir do relacionamento da

Roménia com o FMI.

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

5

Principais Indicadores Macroeconómicos

Unidade 2007 2008 2009 2010a 2011b 2012b

População Milhões 21,5 21,5 21,5a 21,4 21,4b 21,4b

PIB a preços de mercado 109 Lei 416,0 514,7 491,3 500,0 535,3 583,7

PIB a preços de mercado 109 USD 170,6 204,3 161,1 155,8 158,4 171,2

PIB per capita USD 7.940 9.510 7.510 7.270 7.390 7.990

Crescimento real do PIB Var. % 6,0 7,1 -7,1 -2,0 1,7 3,5

Consumo privado Var. % 10,2 8,4 -9,2 -1,7 2,1 3,9

Consumo público Var. % 7,4 3,7 1,2 -2,0 -1,0 2,0

Formação bruta de capital fixo Var. % 28,9 19,3 -25,3 -10,0 6,5 9,0

Taxa desemprego – média % 4,5 4,1 6,0 7,6 7,4 6,9

Taxa de inflação – média % 4,9 7,9 5,6 6,1 5,2 3,4

Dívida pública % do PIB 17,5 19,5 28,2 34,1 36,7 35,8

Saldo do sector público % do PIB -2,3 -4,8 -7,4 -7,0 -4,6 -3,4

Balança corrente 109 USD -23,1 -23,7 -7,3 -8,7 -10,4 -10,9

Balança corrente % do PIB -13,5 -11,6 -4,5 -5,6 -6,6 -6,4

Dívida externa 109 USD 84,0 104,9 111,6 113,2 111,2 109,6

Dívida externa % do PIB 49,3 51,4 69,3 72,6 70,2 64,1

Taxa de câmbio – média 1 EUR=Lei 3,34 3,68 4,24 4,16 4,02 3,92

Taxa de câmbio - média 1 USD=Lei 2,44 2,52 3,05 3,21 3,38 3,41

Fonte: The Economist Intelligence Unit (EIU)

Notas: (a) Estimativas;

(b) Previsões

No período de 2005-2008, o PIB cresceu a uma taxa média real de 6,3% ao ano, bem acima da taxa média

de crescimento de 2,2% do PIB da UE. Com uma taxa média de crescimento real de 11,7% ao ano, a

procura interna, fomentada por uma política fiscal procíclica, o aumento vigoroso dos salários reais, a

expansão do crédito, bem como o aumento do emprego, foi inquestionavelmente o factor determinante do

crescimento económico, destacando-se, de longe, o contributo do consumo privado e, em menor medida, o

da formação bruta de capital fixo, para aquele crescimento. As exportações líquidas foram o grande travão

do crescimento do PIB, durante todo o período em análise.

Em relação a 2008, o PIB romeno, reflectindo o aprofundamento da crise económico-financeira mundial,

acusou, em 2009, uma quebra abrupta de 7,1%, em consequência da muito forte contracção da procura

interna de 11,7% para -15,8% (-27,5 pontos percentuais), com destaque, antes de tudo, para os contributos

negativos da formação bruta de capital fixo e do consumo privado, e, em menor medida, das existências. As

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

6

exportações líquidas, em consequência da muito forte contracção das importações, resultante, sobretudo, do

agravamento das condições de acesso ao financiamento externo, dos menores afluxos de IDE, da

contracção da procura interna e, também, da menor diminuição da procura compensatória de produtos

romenos pelos seus principais clientes, evitaram uma contracção muito mais acentuada da taxa de

crescimento do PIB.

É de realçar que a taxa de crescimento de -7,1% do PIB, em 2009, supera de longe a taxa média de

crescimento de -4,2% do PIB comunitário, constatando-se, assim, mais uma vez, que os PECO foram dos

mais atingidos pela crise mundial.

Segundo as estimativas do Economist Intelligence Unit (EIU), embora menor, a taxa de crescimento do PIB

deverá continuar em terreno negativo, em 2010, à volta de -2% (1,5% na UE27), devido ao contributo

negativo não só de todas as variáveis da procura agregada, com excepção das existências, cuja

reconstituição impedirá uma contracção ainda maior do PIB, como também das exportações líquidas. A forte

quebra na formação bruta de capital fixo, o impacto negativo no consumo privado da concretização dos

planeados cortes de 25% na massa salarial (em Julho) e emprego do sector público, o aumento da taxa do

IVA, bem como o impacto ruinoso no output agrícola das grandes inundações, reflectir-se-ão na contracção

da actividade económica em 2010.

Se, por um lado, a Roménia foi uma das última economias da UE a entrar em recessão, será, por outro,

também, uma das últimas da UE a sair da recessão e a assegurar uma recuperação sustentável.

Apenas a partir de 2011 se prevê novamente uma taxa de crescimento positiva de 1,7% do PIB, seguida do

seu aumento para 3,5% e 4,2%, em 2012 e 2013, respectivamente, graças à recuperação da procura interna

de -1,4% em 2010, para 3,0%, 5,2% e 5,5%, em 2011, 2012 e 2013, respectivamente, surgindo, antes de

tudo, como locomotivas do crescimento o consumo privado, em primeiro lugar, e a formação bruta de capital

fixo, em segundo. As exportações líquidas voltarão a figurar como grande travão do crescimento económico,

durante todo o período.

Todavia, em termos reais e absolutos, só lá para fins de 2013 ou começos de 2014 se prevê um PIB idêntico

ao de 2008, o que reflecte bem a persistência das consequências negativas da crise económico-financeira

mundial na economia romena.

A taxa média de inflação, que ascendeu a 7,9% em 2008 (4,9% em 2007), em resultado principalmente dos

aumentos dos preços do petróleo e bens alimentares no mercado internacional, e dos salários reais (14,6%),

bem acima do aumento da produtividade do trabalho (6,5%), desacelerou para 5,6% em 2009, reflectindo a

forte contracção da procura interna, os preços mais baixos do petróleo e outras commodities no mercado

internacional.

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

7

Prevê-se a sua subida para 6,1% em 2010, para o que deverá contribuir o aumento significativo da taxa do

IVA de 19% para 24% em Julho de 2010, as pressões inflacionistas resultantes dos efeitos adiados da forte

depreciação média do leu de 21,0% em relação ao USD e de 15,2% em relação ao EUR, em 2009,

reflectidas nos aumentos dos preços importados dos combustíveis e matérias-primas, etc.

A partir de 2011, em consequência, antes de tudo, de uma política fiscal e monetária mais restritiva, a taxa

média de inflação deverá cair para 5,2%, continuando este movimento até 2,4% em 2015, ao que não será

alheio o compromisso assumido, quando da adesão à UE, do cumprimento dos requisitos necessários para

a entrada no MTC2 que se espera agora venha a acontecer em 2015, adiando-se, assim, a adopção do Euro

em 1 ou 2 anos.

Após uma redução contínua de 10,5% em 2000 para 4,4% em 2008, a taxa de desemprego (final de ano)

subiu, em consequência da forte contracção da actividade económica, para 7,8%, em 2009, reflectindo o

forte impacto negativo da crise económico-financeira mundial no mundo laboral. Segundo as estimativas do

EIU deverá diminuir ligeiramente para 7,6% em 2010 até 6,4% em 2013, mesmo assim bastante acima da

taxa de desemprego registada em 2008.

A recessão tem provocado a deslocação de trabalhadores da economia formal para a economia paralela e

outras soluções de emprego. Estima-se que o auto-emprego e o emprego familiar na agricultura e economia

paralela representem actualmente, em conjunto, cerca de 50% do emprego, o que, se por um lado, dilui

tensões sociais, aumenta, por outro, as dificuldades de cobrança de receitas fiscais.

Há que realçar que redução contínua do desemprego, verificada até 2008, ter-se-á ficado a dever não só ao

rápido desenvolvimento económico do país, isto é, à criação de novas empresas e à expansão do sector

privado, mas também à forte emigração de trabalhadores romenos, continuando a ser, todavia, a taxa de

desemprego entre a população jovem romena a mais elevada da UE.

A natureza flexível e procíclica da política fiscal romena tem sido uma de suas principais características nos

anos mais recentes, com o saldo orçamental a subir de -0,8% do PIB em 2005, para -4,8% em 2008.

Enquanto que as receitas fiscais aumentaram de 30,3% do PIB em 2005 para 32,0% do PIB em 2008 (+1,7

pontos percentuais), as despesas subiram de 31,1% para 36,7% do PIB (+5,6 pontos percentuais), no

mesmo período.

O acelerar da crise económico-financeira mundial e a tomada de medidas tendentes a atenuar os seus

efeitos negativos na economia do país fez disparar o défice orçamental para -7,4% do PIB em 2009, tendo

as despesas aumentado para 39,3% do PIB, enquanto que as receitas caíam ligeiramente para 31,9% do

PIB.

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

8

Segundo os dados mais recentes disponíveis, o défice deverá diminuir para -7,0% do PIB em 2010,

acelerando-se, de seguida, esta tendência para -4,6% em 2011 até -3,0% em 2013, memo assim aquém dos

compromissos assumidos no âmbito do acordo stand-by - redução do défice orçamental para 6,8% do PIB

em 2010 até 3% em 2012 e 2,5% em 2013. Enquanto que, segundo dados do EIU, as despesas deverão

cair de 39,1% do PIB em 2010 para 35,3% do PIB em 2013 (-3,8 pontos percentuais), as receitas deverão

aumentar apenas muito ligeiramente de 32,2% para 32,4% do PIB (+0,2 pontos percentuais), naquele

período, ficando, portanto, a redução do défice a dever-se ao corte nas despesas.

Após aumentar paulatinamente de 15,6% do PIB em 2005, para 19,5% do PIB em 2008 (+3,9 pontos

percentuais), a dívida pública subiu bruscamente para 28,2% do PIB em 2009 (+8,7 pontos percentuais). Em

2010, deverá ascender a 34,1% do PIB (+5,9 pontos percentuais), alcançando o pico de 36,7% do PIB (+2,6

pontos percentuais) em 2011, devendo diminuir depois até 34,6% do PIB em 2013. Não obstante o previsto

aumento rápido da dívida pública, em 17,2 pontos percentuais no espaço de apenas três anos, ela

continuará mesmo assim relativamente baixa, muito aquém ainda dos 60% do PIB.

Após uma subida rápida do saldo da balança corrente de -8,7% do PIB em 2005 para -11,6% em 2008

(-13,5% em 2007), esta balança registou uma evolução positiva assinalável em 2009, tanto em termos

absolutos como relativos. Com efeito, o seu saldo negativo melhorou assinalavelmente de -23,7 mil milhões

de USD em 2008, para -7,3 mil milhões de USD em 2009, ou seja, de -11,6% do PIB para -4,5% do PIB.

Este resultado ficou a dever-se, antes de tudo, à evolução muito favorável, de 2008 para 2009, do saldo da

balança comercial de -28,2 para -9,5 mil milhões de USD, ou seja, de -13,8% para -5,9% do PIB, em

consequência de uma quebra muito menos brusca das exportações (-18,3%) do que das importações

(-35,6%); embora numa escala incomparavelmente menor, a balança de rendimentos contribuiu também

para aquela evolução positiva; pelo contrário, tanto a balança de serviços como a de transferências

impediram melhores resultados.

Segundo as estimativas do EIU, o défice da balança corrente deverá inverter aquela evolução, tanto em

termos absolutos como relativos, em 2010 e 2011, com saldos negativos de -5,6% e -6,6% do PIB,

respectivamente, contribuindo para aqueles resultados sobretudo os saldos da balança comercial e de

rendimentos. De um modo geral, os défices da balança de rendimentos tenderão a aumentar gradualmente

em função dos aumentos dos lucros das empresas de capital estrangeiro. Em 2012 e 2013, o saldo da

balança corrente deverá diminuir ligeiramente para -6,4% e -6,3% do PIB, respectivamente, o que se deverá

ficar a dever aos aumentos dos fluxos comunitários da balança de transferências correntes e das remessas

dos emigrantes.

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

9

A evolução da balança corrente influenciou, segundo os dados do EIU, o aumento da dívida externa romena

de 38,9 mil milhões de USD em 2005, para 104,9 mil milhões de USD em 2008 (+169,7%), ou seja, de cerca

de 39,2% para 51,4% do PIB (+12,2 pontos percentuais), naquele período. Em consequência da crise

económico-financeira mundial, e tendo em vista a atenuação do seu impacto negativo na economia romena,

a dívida externa subiu para 111,6 mil milhões de USD, ou seja, para 69,3% do PIB (+17,9 pontos

percentuais).

Em resumo, a combinação de défices gémeos elevados e de um calendário de reembolso da dívida externa

pesado, com o agravamento da crise económico-financeira internacional, que secou o financiamento externo

e abalou a confiança dos investidores estrangeiros, levou as autoridades competentes a negociarem e

acordarem, em Maio de 2009, um acordo stand-by com o FMI, o oitavo desde o início da transição há 20

anos - um pacote de ajuda financeira num montante de 19,5 mil milhões de euros que contará também com

o concurso da UE, BEI e BERD, a ser desembolsado no decorrer de dois anos. Com este pacote financeiro,

a Roménia compensará a diminuição dos influxos de capital privado, seriamente afectados a partir de

Outubro de 2008. O pacote será utilizado tendo em vista impulsionar as reservas de divisas estrangeiras no

Banco Nacional de Roménia e, assim, apoiar a moeda nacional; financiar os défices orçamental e da conta

corrente; responder atempadamente aos seus compromissos externos, entre outros. Em resumo, este

acordo será, sem dúvida, o factor determinante da política económica romena nos próximos anos.

As autoridades romenas tiveram o cuidado de enfatizar que o programa em causa era, antes de tudo, uma

medida preventiva e não um programa de salvação da economia. Todavia, é óbvio que seria elevado o

preço do insucesso do presente pacote de ajuda financeira, ameaçando seriamente a confiança externa no

país, provocando solavancos perigosos na paridade cambial da moeda nacional, fazendo ressurgir o

fantasma da inflação.

2.2. Comércio Internacional

No contexto mundial, a Roménia posicionava-se, em 2009, no 51º lugar no ranking de exportadores e no 42º

lugar no de importadores, tendo, em relação a 2005, ganho 2 posições como exportador e mantido estável a

sua posição como importador.

No período de 2005-2009, as exportações cresceram a uma taxa média de 11,7% ao ano, e as importações

a uma taxa média anual de 12,2%. Todavia, há que realçar que, em consequência da crise económico-

financeira mundial, o valor global das exportações sofreu uma quebra assinalável de 18,3%, em 2009, e o

das importações uma contracção ainda mais abrupta de 35,6%. Excluindo-se 2009, as taxas médias de

crescimento das exportações e importações sobem para 21,7% e 28,0% ao ano, respectivamente, no

período de 2005-2008. Enquanto que a participação das exportações no PIB sobe de 24,4% em 2008 para

25,3% em 2009, a das importações no PIB cai de 38,1% em 2005 para 31,2% em 2009, o que espelha bem

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

10

a reacção de cada uma das componentes da balança comercial à crise mundial e seu impacto na economia

romena. Em síntese, a taxa de abertura da economia ao exterior caiu de 62,5% do PIB em 2008, para 56,4%

do PIB em 2009, enquanto que o défice comercial caiu 66,4%.

O acima mencionado explica, também, a regressão da taxa de cobertura das importações pelas exportações

de 74,3% em 2005 para 63,9% em 2008, e a sua recuperação para 81,1% em 2009, bem como o forte

aumento do saldo da balança comercial de -9,6 para -28,2 mil milhões de USD, e da sua redução

assinalável para -9,5 mil milhões de USD em 2009, o que, em termos relativos, se reflecte num agravamento

similar do saldo comercial de -9,7% do PIB em 2005, para -13,8% do PIB em 2008 e numa clara melhoria

para apenas -5,9% do PIB em 2009. Sem dúvida que a política cambial, traduzida numa desvalorização em

cadeia da moeda nacional de 3,3% e 21,0% em relação ao USD, em 2008 e 2009, respectivamente, e de

10,2% e 15,2% em relação ao Euro, respectivamente, explica, igualmente, os resultados da balança

comercial registados naqueles anos.

Segundo as previsões do EIU, as exportações deverão alcançar os valores de 2008 já em finais de 2011 ou

começos de 2012, enquanto que as importações não deverão atingir essa meta antes de finais de 2013 ou

começos de 2014, reflectindo o prolongado impacto negativo da crise económico-financeira mundial na

economia romena.

Evolução da Balança Comercial

(109 USD) 2005 2006 2007 2008 2009

Exportação fob 27,7 32,3 40,6 49,8 40,7

Importação fob 37,3 47,2 65,1 77,9 50,2

Saldo -9,6 -14,8 -24,6 -28,2 -9,5

Coeficiente de cobertura (%) 74,3 68,4 62,4 63,9 81,1

Posição no ranking mundial

Como exportador 53ª 54ª 56ª 55ª 51ª

Como importador 42ª 41ª 40ª 40ª 42ª

Fontes: EIU; World Trade Organization (UNWTO)

Em 2009, a UE27 representou, no seu conjunto, 74,3% das exportações e 73,3% das importações do país,

destacando-se a Alemanha e a Itália como principais parceiros comercias da Roménia, tanto do lado das

exportações como das importações, seguidas da França, Hungria, Bulgária, etc., como clientes, e, Hungria,

França, Áustria, etc., como fornecedores.

Em especial, são de realçar as posições dominantes da Alemanha e da Itália com 34,1% do total das

exportações (18,8% e 15,3%), respectivamente), e com 29,0% do total das importações (17,3% e 11,7%,

respectivamente).

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

11

Em 2009, Portugal ocupava o 28º lugar no ranking de clientes, com uma quota de mercado de 0,6%, e o 32º

lugar no ranking de fornecedores, com uma quota de 0,3%, tendo vindo a melhorar o seu posicionamento e

a sua quota de mercado. Com efeito, subiu 29 lugares no ranking de clientes de 2007 para 2009,

aumentando a sua quota de 0,14% para 0,59% (4,2 vezes), e 6 lugares no de fornecedores, aumentando a

sua quota de 0,20% para 0,34% (1,7 vezes).

Fora da UE, em 2009, destacavam-se a Turquia, como cliente, e a China, Rússia e Turquia, como

fornecedores.

Segundo o World Trade Atlas (WTA), a balança comercial romena com a UE27 contabilizou, em 2009, um

saldo negativo de mais de 9.594 milhões de USD (70,2% do défice total), tendo registado os seus maiores

saldos negativos com a Hungria e a Alemanha (cerca de -2.782 e -1.768 milhões de USD, respectivamente),

e os seus maiores saldos positivos com a Bulgária e a Espanha (cerca de 221 e 180 milhões de USD,

respectivamente). Com a Itália registou um saldo negativo de cerca de 145 milhões de USD.

Fora da UE, a balança comercial romena registava os seus maiores saldos negativos com a China e o

Cazaquistão (cerca de -2.367 e -1.861 milhões de USD, respectivamente), e os seus maiores saldos

positivos com a Noruega e Moldávia (cerca de 448 e 345 milhões de USD, respectivamente).

Principais Clientes

2007 2008 2009 Mercado

Quota (%) Posição Quota (%) Posição Quota (%) Posição

Portugal 0,14 57ª 0,35 33ª 0,59 28ª

Alemanha 16,94 2ª 16,39 1ª 18,76 1ª

Itália 17,00 1ª 15,51 2ª 15,31 2ª

França 7,70 3ª 7,39 3ª 8,20 3ª

Turquia 7,00 4ª 6,61 4ª 4,99 4ª

Hungria 5,73 5ª 5,14 5ª 4,33 5ª

Bulgária 3,21 7ª 4,17 6ª 3,77 6ª

Reino Unido 4,12 6ª 3,28 7ª 3,35 7ª

Holanda 2,06 10ª 2,89 8ª 3,27 8ª

Espanha 2,30 9ª 2,29 9ª 3,01 9ª

Áustria 2,57 8ª 2,29 10ª 2,35 10ª

UE27 74,30

Fonte: World Trade Atlas (WTA)

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

12

Principais Fornecedores

2007 2008 2009 Mercado

Quota (%) Posição Quota (%) Posição Quota (%) Posição

Portugal 0,20 38ª 0,26 36ª 0,34 32ª

Alemanha 17,23 1ª 16,47 1ª 17,30 1ª

Itália 12,70 2ª 11,60 2ª 11,73 2ª

Hungria 6,95 3ª 7,47 3ª 8,36 3ª

França 6,36 4ª 5,63 5ª 6,14 4ª

China 3,26 10ª 4,16 8ª 4,91 5ª

Áustria 4,85 7ª 4,94 6ª 4,75 6ª

Rússia 6,30 5ª 5,90 4ª 3,89 7ª

Holanda 3,63 8ª 3,72 9ª 3,84 8ª

Turquia 5,38 6ª 4,85 7ª 3,76 9ª

Polónia 3,38 9ª 3,38 10ª 3,56 10ª

UE27 73,28

Fonte: World Trade Atlas (WTA)

Os dados disponíveis, relativos aos principais produtos transaccionados pela Roménia, em 2009, permitem

relevar os seguintes aspectos:

• O peso significativo dos bens de capital, produtos de maior valor acrescentado, tanto do lado das

exportações como das importações, segundo os dados do WTA. Com efeito, em 2009, os grupos de

máquina e aparelhos, eléctricos e mecânicos respondem por 26,4% do valor global das exportações e

26,9% do valor global das importações, o que reflecte já uma certa pujança de sua indústria, por um

lado, e os elevados afluxos de IDE canalizados para aqueles sectores, por outro, nos últimos anos;

• Se, no lado das exportações, àquele agrupamento de produtos, juntarmos o de veículos e outro material

de transporte (16,8% do total), e, no lado das importações, os de veículos e outro material de transporte

(7,5% do total), produtos farmacêuticos (4,8%) e instrumentos de óptica e precisão (1,7%), o peso dos

produtos de média-alta e alta intensidade tecnológica sobe para mais de 43% no valor global das

exportações, e para aproximadamente 51% no valor global das importações, o que mostra o elevado

grau de sofisticação tecnológica já alcançado pela sociedade romena;

• A importância relativa dos combustíveis/óleos minerais do lado das importações (9,5% do total), mas

também o seu peso relevante do lado das exportações (5,9%), reflectindo a riqueza da Roménia em

recursos naturais (cerca de 70% do consumo de gás é satisfeito por fontes nacionais; a produção

nacional de petróleo satisfaz cerca de 25-30% das necessidades energéticas primárias do país);

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

13

• Finalmente, o 3º lugar da indústria de vestuário e acessórios, excepto de e malha nas exportações (com

uma quota de 7,6%), reflectindo a sua importância na economia do país. Todavia, trata-se de uma

indústria em declínio, cujo peso, em conjunto com o do calçado, caiu de 15,2% em 2007 para 11,0% em

2009 no valor global das exportações;

• Em relação a 2008, a desagregação das exportações por fase de produção mostra, em 2009, segundo

dados do Banco Nacional da Roménia, um aumento de 6 pontos percentuais da quota de bens de

capital, para 21,3%; de 2,4 pontos percentuais da quota de bens de consumo, para 23,1%; de 0,2

pontos percentuais da quota das commodities, para 7,2%; e uma contracção de 8,6 pontos percentuais

da quota dos produtos intermédios, para 48,4%. Assim, a quota dos produtos de elevado valor

acrescentado aumentou 7 pontos percentuais, para cerca de 43% do valor global exportado, apoiada

principalmente nos meios de transporte e máquinas e equipamentos eléctricos;

• No lado das importações, a desagregação mostra um aumento de 4,6 pontos percentuais da quota dos

produtos intermédios, para 51,0%; de 3,7 pontos percentuais da quota dos bens de consumo, para

19,6%; uma diminuição de 5,5 pontos percentuais da quota dos bens de capital, para 18,4%; e de 2,8

pontos percentuais da quota das commodities, para 11,0%;

• A desagregação do saldo da balança comercial por fase de produção revela os seguintes défices: bens

intermediários – 62,2%; commodities – 27,3%; bens de capital – 5,6%; bens de consumo – 4,9%, o que

mostra que o normal funcionamento do tecido industrial romeno depende fortemente do exterior.

De um modo geral, pode-se dizer que a estrutura exportadora romena tem vindo, nos últimos anos, a evoluir

em favor de produtos de engenharia de tecnologia média. Com efeito, no período de 2002-2007, as

exportações de máquinas e equipamentos (excluindo os equipamentos de transporte) triplicaram de valor,

enquanto que os equipamentos de transporte e acessórios quintuplicaram de valor, no período entre 2003 e

2008.

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

14

Principais Produtos Transaccionados – 2009

Exportações / Sector % Importações / Sector %

Máquinas e aparelhos, eléctricos e mecânicos 26,4 Máquinas e aparelhos, eléctricos e mecânicos 26,9

Veículos e outro material de transporte 16,8 Combustíveis/óleos minerais, etc. 9,5

Vestuário e acessórios, excepto de e malha 7,6 Veículos e outro material de transporte 7,5

Ferro fundido, ferro e aço, e suas obras 7,3 Plásticos e borracha 6,6

Combustíveis/óleos minerais, etc. 5,9 Ferro fundido, ferro e aço, e suas obras 6,6

Borracha e plásticos 4,9 Produtos farmacêuticos 4,8

Móveis, mobiliário médico-cirúrgico, etc. 3,9 Papel e cartão, obras de pasta de celulose 1,9

Calçado 3,4 Instrumentos de óptica e precisão 1,7

Madeira, carvão vegetal e obras de madeira 3,2 Carnes e miudezas comestíveis 1,6

Cereais 2,1 Produtos químicos orgânicos 1,5

Fonte: World Trade Atlas (WTA)

Tendo em vista uma percepção mais abrangente da estrutura das principais importações húngaras, indicam-

se a seguir os 20 primeiros itens de produtos importados (NC a 4 dígitos):

20 Principais produtos importados % do total

2709 Óleos brutos de petróleo ou de minerais betuminosos 5,79

3004 Medicamentos, em doses ou acondicionados para venda a retalho 4,02

8517 Aparelhos eléctricos para telefonia ou telegrafia, por fios etc; vídeofones 3,62

8708 Partes e acessórios dos veículos automóveis das posições 8701 a 8705 2,84

8703 Automóveis de passageiros e outros veículos transporte passageiros, etc 2,04

8544 Fios e outros condutores, isolados p/ usos eléctricos; cabos fibras ópticas 1,66

2711 Gás de petróleo e outros hidrocarbonetos gasosos 1,34

2710 Óleos de petróleo ou minerais betuminosos, exc. óleos brutos; preparações, etc 1,33

8536 Aparelhos p/ interrupção, seccionamento, protecção etc, p/ tensão <=1000 volts 1,13

0203 Carnes de animais da espécie suína, frescas, refrigeradas ou congeladas 0,98

8542 Circuitos integrados e microconjuntos electrónicos 0,86

8471 Máquinas automáticas p/ processamento dados/unidades; leitores magnéticos etc 0,86

8529 Partes reconhecíveis c/o exclusiva/parcialmente p/ aparelhos pp 8525 a 8528 0,81

4107 Peles depiladas de outros animais, preparadas, excepto das pp 4108 ou 4109 0,79

8414 Bombas de ar/vácuo, compressores etc; exaustores p/ extracção/reciclagem, etc 0,77

7326 Outras obras de ferro ou aço 0,71

3926 Outras obras de plástico e obras de outras matérias das posições 3901 a 3914 0,70

7308 Construções e suas partes (etc) de ferro fundido, ferro/aço, exc prod pp 9406 0,64

8504 Transformadores eléctricos, conversores, bobinas de reactância e auto-indução 0,63

8528 Aparelhos receptores de televisão, etc; monitores e projectores de vídeo 0,59

Fonte: WTA

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

15

2.3. Investimento

O investimento directo estrangeiro (IDE) tem desempenhado um papel vital na reestruturação da economia

romena. Além de terem contribuído de maneira significativa para a transferência de tecnologias, a

aceleração da reestruturação da economia e a dinamização das exportações, os fluxos de IDE passaram a

desempenhar também um papel importante na cobertura do défice corrente, tornando assim possível um

crescimento económico mais dinâmico.

Segundo os dados do EIU, no período de 2004-2008, os fluxos de IDE representaram em média 7,4% do

PIB anual, 85,3% do défice da balança corrente e cerca de 28,5% da formação bruta de capital fixo.

Em 2009, reflectindo o impacto negativo da crise económico-financeira na economia romena, os fluxos de

IDE caíram para 4,2% do PIB e 16,5% da formação bruta de capital fixo, tendo, devido à forte contracção do

saldo da balança corrente, a participação dos fluxos de IDE no défice da balança corrente aumentado para

93,2%.

Também, segundo os dados disponíveis, em 2008, os rendimentos líquidos dos investidores estrangeiros

proporcionados pelo IDE acumulado (48.798 milhões de EUR) ascenderam a 2.938 milhões de EUR, ou

seja, uma taxa de rentabilidade de 6%, bastante aquém da conseguida em 2007 de cerca de 10%,

reflectindo já os efeitos negativos da crise mundial na economia romena.

Pese embora a assinatura do acordo stand-by com o FMI, facilitador do acesso ao financiamento externo,

dado o suporte financeiro e o declínio da aversão ao risco assegurados, é de realçar que, segundo as

previsões do EIU, a Roménia deverá, no período de 2010-2013, atrair, em média, fluxos no montante de

7.450 milhões de USD de IDE ao ano, bastante aquém da média dos últimos 4 anos anteriores à crise

(10.420 milhões de USD, cerca de -29% ao ano), o que reflecte a persistência dos efeitos negativos da crise

mundial na economia romena.

Todavia, se aos 27,9 mil milhões de euros de fundos comunitários, atribuídos à Roménia para o período de

2007-2013, e aos cerca de 6 mil milhões de euros de comparticipação financeira nacional obrigatória,

adicionarmos os fluxos de IDE previstos para o período de 2010-2013, a contribuição da actividade

investidora para um crescimento sustentável da economia romena deverá continuar a ser, sem dúvida,

fulcral.

Em 31 de Dezembro de 2008, segundo a Agência de Investimento Estrangeiro da Roménia, o IDE

acumulado ascendia a 48.798 milhões de euros, dividido por capital próprio (incluindo lucros reinvestidos)

(71,5%) e crédito líquido total (28,5%), o que representava 35,1% do PIB e cerca de 2.270 EUR per capita.

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

16

Em 2008, entre os principais países investidores surgiam a Áustria com 18,8% do IDE acumulado, Holanda

(17,2%), Alemanha (15,4%), França (8,8%), Itália (7,3%) e Grécia (6,5%); fora da UE destacavam-se a

Suíça com 4,7% do IDE acumulado, os EUA (1,8%) e a Turquia (1,2%).

Em termos de actividade económica, os serviços tinham absorvido 57,3%, a indústria 41,3% e a agricultura,

florestas e pesca 1,4%, do IDE acumulado. No sector dos serviços, surgia à cabeça a intermediação

financeira e seguros com 20,5% do IDE acumulado, seguida da construção e imobiliário (12,6%), o comércio

por grosso e a retalho (12,4%), as TICs (6,7%), os serviços prestados às empresas (3,3%), etc. Na área

industrial, a indústria transformadora assumia a liderança com 31,3% do IDE acumulado – com destaque

para os sectores metalúrgico (6,9%), alimentar, bebidas e tabaco (4,6%), refinação de petróleo, produtos

químicos, borracha e plásticos (4,3%), equipamentos de transporte (4,0%) e de cimento, cerâmica e vidro

(3,6%) -, seguida da electricidade, gás natural e água (5,6%) e da indústria mineira (4,4%).

Cerca de 50,6% do IDE acumulado dizia respeito a investimentos de raiz.

Em termos de destino regional do IDE, registava-se um grande desequilíbrio em favor da região de

Bucareste com 62,7% do total, tendo o Centro, a segunda região mais atractiva, absorvido apenas 8,5%.

Há que realçar que, em 2009, as empresas de capital estrangeiro foram as que mais eficientemente

absorveram os choques conjunturais, participaram com cerca de 40% na criação do valor acrescentado

bruto do sector não financeiro, responderam aproximadamente por cerca de 80% do valor global das

exportações, e por cerca de 63% do valor global das importações (2008).

Investimento Directo

(106 USD) 2005 2006 2007 2008 2009

Investimento estrangeiro na Roménia 6.483 11.367 9.921 13.908 6.329

Investimento da Roménia no estrangeiro -31 423 279 274 218

Posição no ranking mundial

Como receptor 35ª 28ª 38ª 26ª 37ª

Como emissor 201ª 61ª 75ª 75ª 65ª

Fonte: UNCTAD - World Investment Report 2010

2.4. Turismo

A Roménia recebeu em 2008 (último ano disponível) cerca de 8,9 milhões de turistas (inclui todo o tipo de

visitantes), o que representou um acréscimo de 14,8% em relação ao ano anterior.

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

17

A grande maioria dos turistas era, em 2008, originária da Europa (96%): a Hungria, com 22,0% do número

total de turistas, surgia à cabeça dos países emissores; seguida da Moldávia (16,1%); Bulgária (12,6%);

Ucrânia (8,2%); Alemanha (5,9%); Itália (4,9%); Turquia (3,4%); etc.

De destacar que as receitas do turismo representavam apenas 1,3% do PIB em 2008, não obstante o país

dispor de um grande potencial turístico, tendo em consideração a sua cultura e riqueza natural e

paisagística, o que se ficaria a dever principalmente à inadequação dos preços face à qualidade da oferta.

Contudo, a participação das receitas no PIB subiu de 0,8% em 2004 para 1,3% em 2008, reflectindo

provavelmente uma melhoria da oferta.

Indicadores do Turismo

2004 2005 2006 2007 2008

Turistas a (103) 6.500 5.839 6.037 7.722 8.862

Dormidas b (103) 3.211 3.377 3.169 3.497 3.251

Receitas (106 USD) 607 1.325 1.676 2.065 2.627

Fonte: WTO - World Tourism Organization

Notas: (a) – Número total de turistas

(b) – Dormidas na hotelaria global

Finalmente, há que realçar que os turistas romenos despenderam 2.411 milhões de USD no estrangeiro em

2008.

3. Relações Económicas com Portugal

3.1. Comércio

O mercado romeno afigura-se com uma posição intermédia para a economia portuguesa. Em 2009, a

Roménia posicionou-se como 23º cliente de Portugal, absorvendo 0,55% do total das exportações, e como

36º fornecedor, absorvendo 0,28% do total das importações. No período de 2005-2009, a Roménia subiu 16

lugares, no ranking de clientes, aumentando a sua quota 205,6%, e 12 lugares no ranking de fornecedores,

com a sua quota aumentando 154,5%.

Segundo o World Trade Atlas (WTA), em 2009, Portugal assumia, também, uma posição intermédia na

balança comercial romena, quer como cliente (28º lugar e uma quota de 0,59%), quer como fornecedor (32º

lugar e uma quota de 0,34%).

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

18

Nos primeiros 9 meses de 2010, a Roménia posicionava-se no 26º lugar no ranking de clientes, com uma

quota de 0,51%, e no 40º lugar no de fornecedores, com uma quota de 0,23%, divergindo ligeiramente,

portanto, em relação à tendência anteriormente registada.

Importância da Roménia nos Fluxos Comerciais com Portugal

2005 2006 2007 2008 2009 Jan/Set 2010

Posição 39ª 33ª 29ª 23ª 23ª 26ª Como cliente

% 0,18 0,23 0,37 0,52 0,55 0,51

Posição 48ª 61ª 68ª 46ª 36ª 40ª Como fornecedor

% 0,11 0,07 0,05 0,17 0,28 0,23

Fonte: INE - Instituto Nacional de Estatística

No período de 2005-2009, a balança comercial luso-romena foi sempre favorável a Portugal. No período em

análise, as expedições e as chegadas registaram taxas médias de crescimento de 37,5% e 65,2% ao ano,

respectivamente, com uma evolução da taxa de cobertura das chegadas pelas expedições de 100,7% para

124,5% e do saldo comercial de 367 mil euros para cerca de 34,6 milhões de euros, o que se ficou a dever

basicamente à evolução errática das chegadas.

Enquanto que as expedições cresceram de forma contínua até 2008, mais de 263% em relação a 2005,

tendo contraído 12,6% em 2009, as chegadas caíram quase para metade até 2007, aumentando

vigorosamente em 2008 (287%) e em 2009 (30,7%).

Em termos de relacionamento bilateral e face à crise económico-financeira mundial, é de realçar a maior

flexibilidade e capacidade de adaptação da economia romena à conjuntura internacional, como resulta da

evolução das duas componentes da balança comercial, com as expedições a contraírem 12,6% e as

chegadas a aumentarem 30,7%, em 2009.

Em relação a período homólogo de 2009, nos primeiros 9 meses de 2010, as expedições cresceram 10,9%

e as chegadas 1,4%, resultando daí um aumento do saldo comercial positivo (+42,6%) e da taxa de

cobertura (+12,3 pontos percentuais).

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

19

Evolução da Balança Comercial Bilateral

(103 EUR) 2005 2006 2007 2008 2009 Evol. a % Jan/Set 2009

Jan/Set 2010

Var. %b 10/09

Expedições 55.540 82.271 141.303 201.656 176.252 37,5 124.229 137.810 10,9

Chegadas 55.173 36.682 27.990 108.360 141.614 65,2 95.425 96.735 1,4

Saldo 367 45.590 113.312 93.296 34.639 -- 28.804 41.075 --

Coef. Cobertura 100,7% 224,3% 504,8% 186,1% 124,5% 130,2% 142,5%

Fonte: INE - Instituto Nacional de Estatística

Notas: (a) Média aritmética das taxas de crescimento anuais no período 2005-2009

(b) Taxa de crescimento homóloga

Em termos de expedições portuguesas para a Roménia predominavam, em 2009, as máquinas e aparelhos,

com 25,8% do total expedido, os produtos químicos (21,3%) e os veículos e outro material de transporte

(21,3%). O grau de concentração das expedições era, assim, relativamente elevado, com apenas três

grupos de produtos respondendo por 68,4% do valor global expedido.

Dos restantes grupos de produtos, embora bastante aquém dos três primeiros, destacam-se ainda os de

plásticos e borracha (5,2% do total expedido), vestuário (5,2%), matérias têxteis (4,7%) e metais comuns

(3,0%).

Há que realçar que a participação dos bens de capital, no total expedido, subiu de 32,1% em 2005, para

47,5% em 2009, garantindo, assim, uma maior representatividade dos produtos de maior valor

acrescentado, em detrimento dos produtos intermédios e bens de amplo consumo, mantendo-se estes

últimos muito pouco representados no total expedido (7,8%).

Em termos de grau de intensidade tecnológica, a estrutura das expedições era, em 2009, dominada pelos

produtos de média-alta tecnologia, com 70,9% do total expedido, vindo depois, bastante aquém, os produtos

de baixa tecnologia (15,1%), média-baixa tecnologia (8,9%) e de alta tecnologia (5,1%). No conjunto das

expedições, é de realçar, no período de 2005-2009, a evolução positiva do grau de intensidade tecnológica,

com o peso dos produtos de média-alta e alta tecnologia subindo de 34,9% para 76,0%, enquanto que o

peso dos produtos de baixa e média-baixa tecnologia regredia de 65,1% para 24,0%.

Numa óptica de NC a 4 dígitos, a estrutura das expedições era, em 2009, caracterizada pelas partes e

acessórios dos veículos automóveis (21,0% do total expedido); aglutinantes preparados para moldes ou para

núcleos de fundição, etc. (20,4%); fios e outros condutores, isolados p/ usos eléctricos, cabos fibras ópticas

(8,7%); tabaco não manufacturado, desperdícios de tabaco (7,1%); aparelhos p/ interrupção, seccionamento,

protecção, etc., p/ tensão <=1000 volts (4,1%); camisolas e pulôveres, cardigans, coletes e artigos

semelhantes, de malha (3,5%); partes reconhecíveis c/o exclusivo/parcialmente p/ aparelhos (3,3%); etc.

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

20

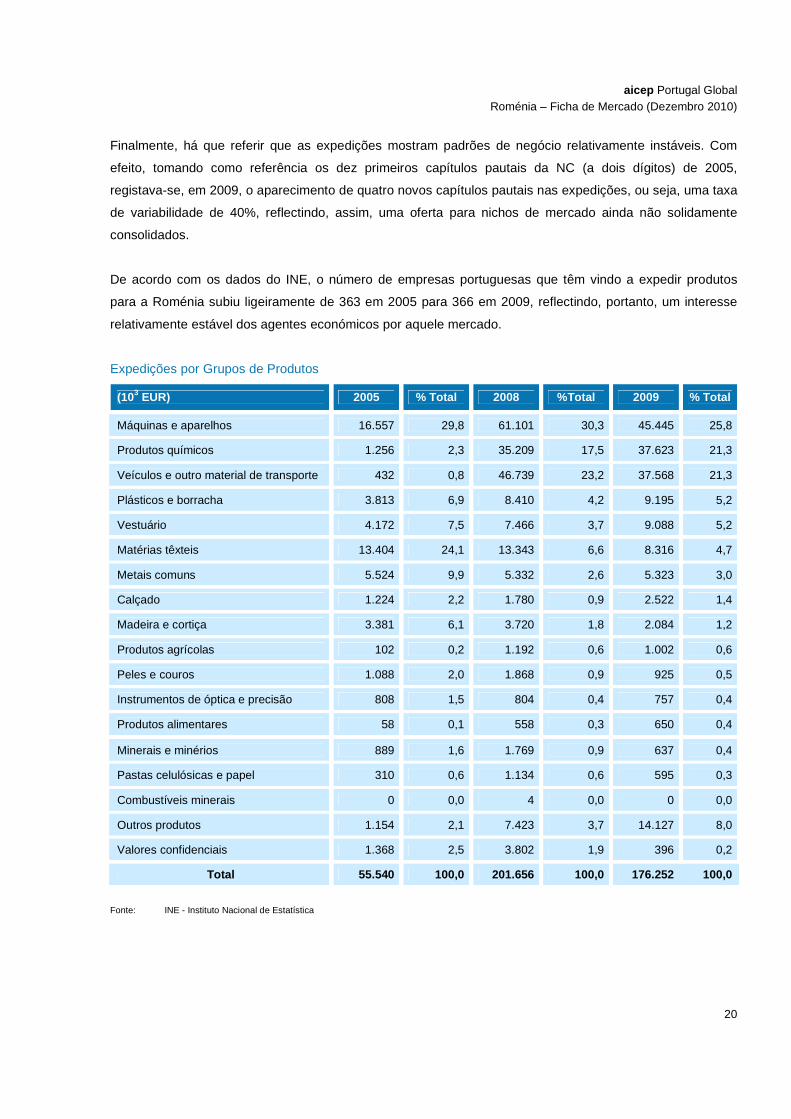

Finalmente, há que referir que as expedições mostram padrões de negócio relativamente instáveis. Com

efeito, tomando como referência os dez primeiros capítulos pautais da NC (a dois dígitos) de 2005,

registava-se, em 2009, o aparecimento de quatro novos capítulos pautais nas expedições, ou seja, uma taxa

de variabilidade de 40%, reflectindo, assim, uma oferta para nichos de mercado ainda não solidamente

consolidados.

De acordo com os dados do INE, o número de empresas portuguesas que têm vindo a expedir produtos

para a Roménia subiu ligeiramente de 363 em 2005 para 366 em 2009, reflectindo, portanto, um interesse

relativamente estável dos agentes económicos por aquele mercado.

Expedições por Grupos de Produtos

(103 EUR) 2005 % Total 2008 %Total 2009 % Total

Máquinas e aparelhos 16.557 29,8 61.101 30,3 45.445 25,8

Produtos químicos 1.256 2,3 35.209 17,5 37.623 21,3

Veículos e outro material de transporte 432 0,8 46.739 23,2 37.568 21,3

Plásticos e borracha 3.813 6,9 8.410 4,2 9.195 5,2

Vestuário 4.172 7,5 7.466 3,7 9.088 5,2

Matérias têxteis 13.404 24,1 13.343 6,6 8.316 4,7

Metais comuns 5.524 9,9 5.332 2,6 5.323 3,0

Calçado 1.224 2,2 1.780 0,9 2.522 1,4

Madeira e cortiça 3.381 6,1 3.720 1,8 2.084 1,2

Produtos agrícolas 102 0,2 1.192 0,6 1.002 0,6

Peles e couros 1.088 2,0 1.868 0,9 925 0,5

Instrumentos de óptica e precisão 808 1,5 804 0,4 757 0,4

Produtos alimentares 58 0,1 558 0,3 650 0,4

Minerais e minérios 889 1,6 1.769 0,9 637 0,4

Pastas celulósicas e papel 310 0,6 1.134 0,6 595 0,3

Combustíveis minerais 0 0,0 4 0,0 0 0,0

Outros produtos 1.154 2,1 7.423 3,7 14.127 8,0

Valores confidenciais 1.368 2,5 3.802 1,9 396 0,2

Total 55.540 100,0 201.656 100,0 176.252 100,0

Fonte: INE - Instituto Nacional de Estatística

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

21

O grau de concentração das chegadas é bastante superior ao das expedições, uma vez que 62,6% do valor

global das chegadas, em 2009, dizia respeito apenas a dois grupos de produtos – máquinas e aparelhos

com 31,7% e produtos agrícolas com 30,9%.

Dos restantes grupos de produtos, destacavam-se, ainda, os veículos e outro material de transporte (7,5%

do total adquirido), peles e couros (6,5%), metais comuns (5,8%) e produtos químicos (5,8%).

A participação dos bens de capital no total das chegadas subiu de 7,0% em 2005, para 39,7% em 2009

(+32,7 pontos percentuais), registando-se, assim, uma maior representatividade dos produtos de maior valor

acrescentado no total adquirido, em detrimento dos produtos confidenciais e intermédios. Não obstante, a

estrutura das chegadas continua bastante desequilibrada, com os produtos intermédios representando

53,7% do total, e os bens de amplo consumo apenas 5,6%.

Em termos de grau de intensidade tecnológica, a estrutura das chegadas era, em 2009, dominada pelos

produtos de alta tecnologia, com 42,5% do total adquirido, seguida dos produtos de média-alta tecnologia

(24,1%), baixa tecnologia (23,2%) e média-baixa tecnologia (10,2%). Há que realçar que o peso relativo dos

produtos de alta tecnologia registou um salto qualitativo impressivo de 0,1% para 42,5%, ainda que em

detrimento dos produtos de média-alta tecnologia de 58,6% para 24,1%, enquanto que a participação

relativa dos produtos de baixa e média-baixa tecnologia caiu de 41,2% para 33,4%.

Numa óptica de NC a 4 dígitos, a estrutura das chegadas era, em 2009, caracterizada pelos aparelhos

eléctricos para telefonia ou telegrafia, por fios, etc., videofones, com 28,7% do total adquirido; milho (13,5%);

trigo e mistura de trigo com centeio (9,8%); partes e acessórios dos veículos automóveis (6,6%); peles

depiladas de outros animais, preparadas (6,3%); etc.

As chegadas mostram padrões de negócios acentuadamente instáveis. Com efeito, tomando como

referência os dez primeiros capítulos pautais da NC (a dois dígitos) de 2005, registava-se, em 2009, o

aparecimento de seis novos capítulos pautais nas chegadas, ou seja, uma taxa de variabilidade de 60%,

reflectindo, assim, a ausência de uma maioria de nichos de mercado consolidados, estabilizadora do

relacionamento bilateral, e o predomínio de negócios mais ou menos conjunturais.

De acordo com os dados do INE, o número de empresas portuguesas que têm vindo a adquirir produtos na

Roménia caiu de 237 em 2005, para 149 em 2009, reforçando a conclusão mencionada no parágrafo

anterior.

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

22

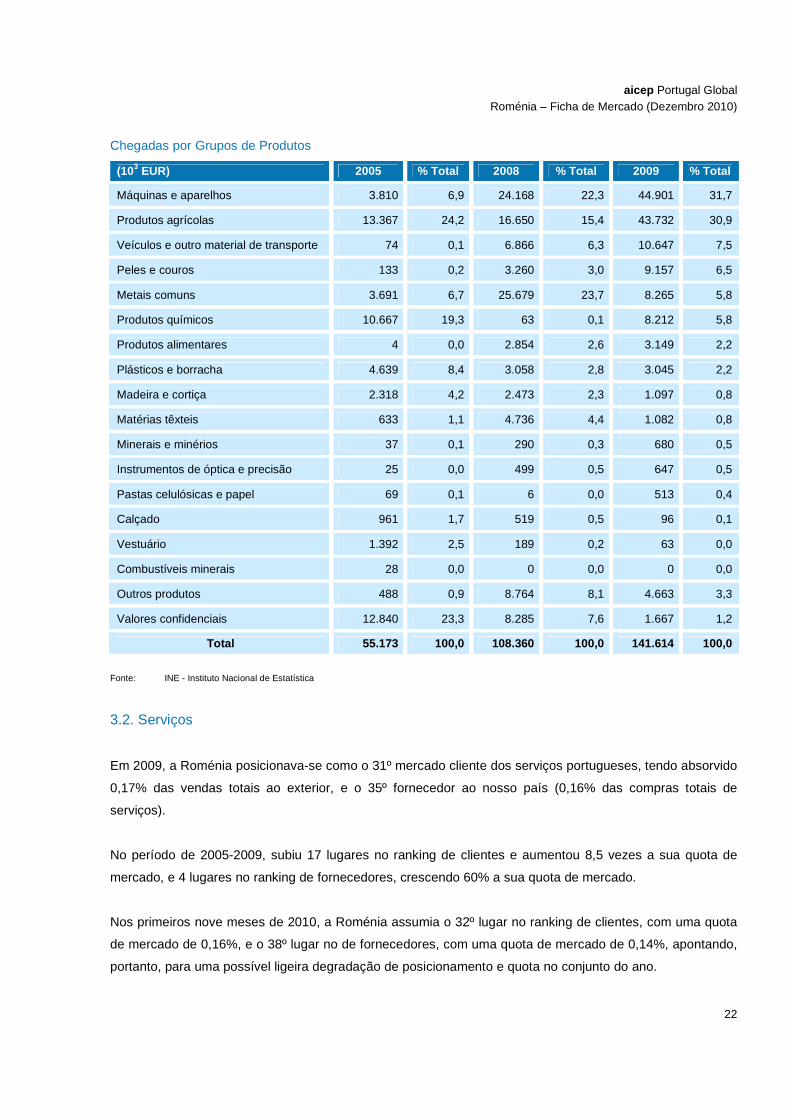

Chegadas por Grupos de Produtos

(103 EUR) 2005 % Total 2008 % Total 2009 % Total

Máquinas e aparelhos 3.810 6,9 24.168 22,3 44.901 31,7

Produtos agrícolas 13.367 24,2 16.650 15,4 43.732 30,9

Veículos e outro material de transporte 74 0,1 6.866 6,3 10.647 7,5

Peles e couros 133 0,2 3.260 3,0 9.157 6,5

Metais comuns 3.691 6,7 25.679 23,7 8.265 5,8

Produtos químicos 10.667 19,3 63 0,1 8.212 5,8

Produtos alimentares 4 0,0 2.854 2,6 3.149 2,2

Plásticos e borracha 4.639 8,4 3.058 2,8 3.045 2,2

Madeira e cortiça 2.318 4,2 2.473 2,3 1.097 0,8

Matérias têxteis 633 1,1 4.736 4,4 1.082 0,8

Minerais e minérios 37 0,1 290 0,3 680 0,5

Instrumentos de óptica e precisão 25 0,0 499 0,5 647 0,5

Pastas celulósicas e papel 69 0,1 6 0,0 513 0,4

Calçado 961 1,7 519 0,5 96 0,1

Vestuário 1.392 2,5 189 0,2 63 0,0

Combustíveis minerais 28 0,0 0 0,0 0 0,0

Outros produtos 488 0,9 8.764 8,1 4.663 3,3

Valores confidenciais 12.840 23,3 8.285 7,6 1.667 1,2

Total 55.173 100,0 108.360 100,0 141.614 100,0

Fonte: INE - Instituto Nacional de Estatística

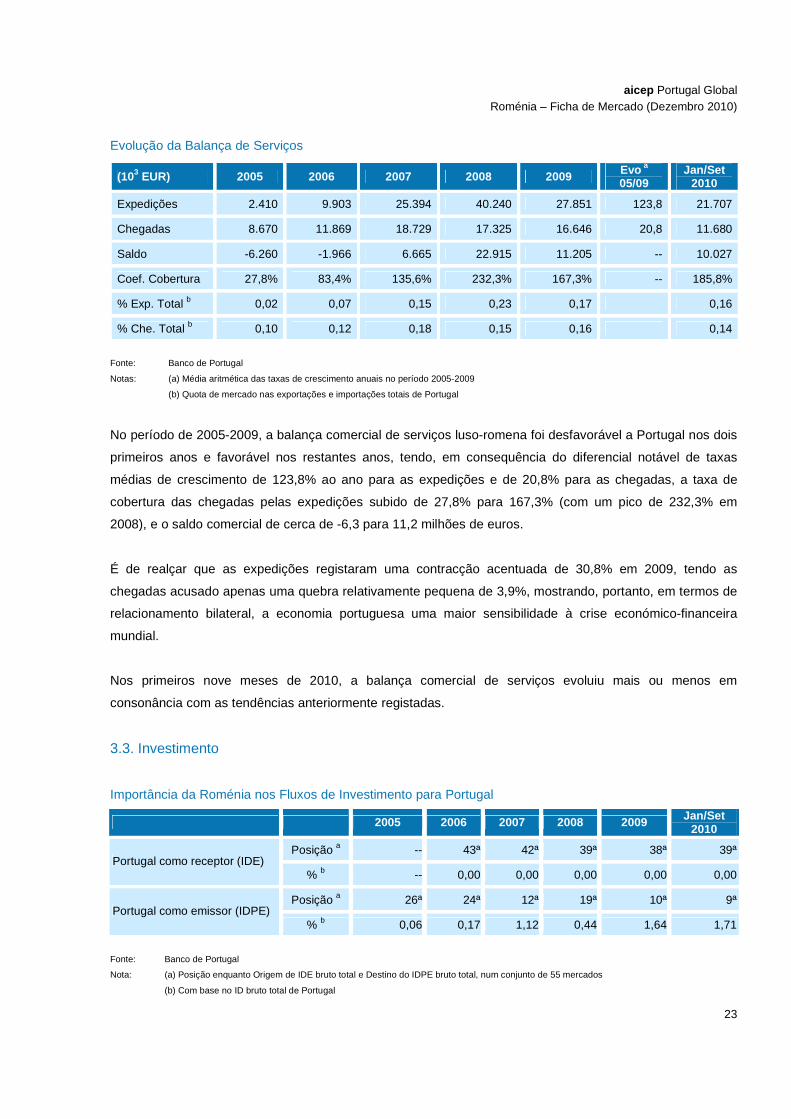

3.2. Serviços

Em 2009, a Roménia posicionava-se como o 31º mercado cliente dos serviços portugueses, tendo absorvido

0,17% das vendas totais ao exterior, e o 35º fornecedor ao nosso país (0,16% das compras totais de

serviços).

No período de 2005-2009, subiu 17 lugares no ranking de clientes e aumentou 8,5 vezes a sua quota de

mercado, e 4 lugares no ranking de fornecedores, crescendo 60% a sua quota de mercado.

Nos primeiros nove meses de 2010, a Roménia assumia o 32º lugar no ranking de clientes, com uma quota

de mercado de 0,16%, e o 38º lugar no de fornecedores, com uma quota de mercado de 0,14%, apontando,

portanto, para uma possível ligeira degradação de posicionamento e quota no conjunto do ano.

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

23

Evolução da Balança de Serviços

(103 EUR) 2005 2006 2007 2008 2009 Evo a 05/09

Jan/Set 2010

Expedições 2.410 9.903 25.394 40.240 27.851 123,8 21.707

Chegadas 8.670 11.869 18.729 17.325 16.646 20,8 11.680

Saldo -6.260 -1.966 6.665 22.915 11.205 -- 10.027

Coef. Cobertura 27,8% 83,4% 135,6% 232,3% 167,3% -- 185,8%

% Exp. Total b 0,02 0,07 0,15 0,23 0,17 0,16

% Che. Total b 0,10 0,12 0,18 0,15 0,16 0,14

Fonte: Banco de Portugal

Notas: (a) Média aritmética das taxas de crescimento anuais no período 2005-2009

(b) Quota de mercado nas exportações e importações totais de Portugal

No período de 2005-2009, a balança comercial de serviços luso-romena foi desfavorável a Portugal nos dois

primeiros anos e favorável nos restantes anos, tendo, em consequência do diferencial notável de taxas

médias de crescimento de 123,8% ao ano para as expedições e de 20,8% para as chegadas, a taxa de

cobertura das chegadas pelas expedições subido de 27,8% para 167,3% (com um pico de 232,3% em

2008), e o saldo comercial de cerca de -6,3 para 11,2 milhões de euros.

É de realçar que as expedições registaram uma contracção acentuada de 30,8% em 2009, tendo as

chegadas acusado apenas uma quebra relativamente pequena de 3,9%, mostrando, portanto, em termos de

relacionamento bilateral, a economia portuguesa uma maior sensibilidade à crise económico-financeira

mundial.

Nos primeiros nove meses de 2010, a balança comercial de serviços evoluiu mais ou menos em

consonância com as tendências anteriormente registadas.

3.3. Investimento

Importância da Roménia nos Fluxos de Investimento para Portugal

2005 2006 2007 2008 2009 Jan/Set 2010

Posição a -- 43ª 42ª 39ª 38ª 39ª Portugal como receptor (IDE)

% b -- 0,00 0,00 0,00 0,00 0,00

Posição a 26ª 24ª 12ª 19ª 10ª 9ª Portugal como emissor (IDPE)

% b 0,06 0,17 1,12 0,44 1,64 1,71

Fonte: Banco de Portugal

Nota: (a) Posição enquanto Origem de IDE bruto total e Destino do IDPE bruto total, num conjunto de 55 mercados

(b) Com base no ID bruto total de Portugal

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

24

Enquanto país emissor de IDE, a Roménia tem tido uma importância meramente marginal para Portugal. Em

2009, surgia na 38ª posição no ranking de países emissores de IDE para Portugal, tendo ganho 5 lugares

em relação a 2006.

Como receptor de IDPE, a posição romena testemunha já um interesse cada vez maior dos agentes

económicos portugueses por aquele mercado. Em 2009, figurava no 10º lugar no ranking de países de

destino do IDPE, tendo ganho 16 lugares em relação a 2005. É de realçar que naquele período a sua quota

de mercado registou um crescimento significativo de 0,06% para 1,64%.

Nos primeiros nove meses de 2010, a Roménia surge no 39º lugar como país emissor de IDE para Portugal,

e no 9º lugar no de países de destino do IDPE, mais ou menos em conformidade com as tendências

anteriormente registadas.

Em termos absolutos, no período de 2005-2009, o investimento bruto português na Roménia ascendeu a

cerca de 369 milhões de euros, e o desinvestimento a 106 milhões de euros, resultando daí um investimento

líquido de cerca de 263 milhões de euros, o que significa que Portugal soube reforçar a sua presença

naquele mercado, no período em causa. Há que realçar que a crise económico-financeira mundial não

parece ter afectado a confiança e o interesse dos agentes económicos portugueses no mercado romeno,

como resulta do aumento da taxa de crescimento dos fluxos de IDPE em 162%, em 2009.

Os dados relativos aos primeiros nove meses de 2010 deixam antever a continuação da confiança e

interesses dos agentes económicos portugueses naquele mercado.

Investimento Directo de Portugal na Roménia

(103 EUR) 2005 2006 2007 2008 2009 Var. 09/08

Jan/Set 2010

Investimento bruto 5.573 16.415 166.692 49.810 130.494 162,0% 78.698

Desinvestimento 1.141 2.761 36.595 50.641 15.178 -70,0% 12.866

Investimento líquido 4.432 13.654 130.097 -831 115.316 -- 65.832

Fonte: Banco de Portugal

Nota: (a) Taxa de variação homóloga 2009/2008

Investimento Directo da Roménia em Portugal

(103 EUR) 2005 2006 2007 2008 2009 Vara

09/08 Jan/Set

2010

Investimento bruto 0 117 275 528 599 13,4% 544

Desinvestimento 1.780 1.980 2.020 0 5.232 -- 37

Investimento líquido -1.780 -1.863 -1.745 528 -4.633 -- 507

Fonte: Banco de Portugal

Nota: (a) Taxa de variação homóloga 2009/2008

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

25

No período de 2005-2009, o investimento bruto romeno em Portugal elevou-se a pouco mais de 1,5 milhões

de euros, e o desinvestimento a cerca de 11 milhões de euros, tendo daí resultado um investimento líquido

de cerca de -9,5 milhões de euros, o que significa que a Roménia nem sequer conseguiu manter estável a

sua presença no mercado português.

Os dados relativos aos primeiros nove meses de 2010 apontam para uma possível evolução mais positiva

da presença romena em Portugal, no conjunto do ano.

3.4. Turismo

A Roménia assume uma importância intermédia no turismo português. No período de 2005-2009, o

posicionamento da Roménia no ranking de países geradores de receitas para o nosso país subiu do 49º

para o 28º lugar (21 posições), e melhorou a sua quota de mercado de 0,01% para 0,20% (1900%).

Há que realçar que, naquele período, a taxa média de crescimento das receitas ascendeu a 226,1% ao ano,

muito acima da média nacional, tendo o montante de receitas aumentado cerca de 22 vezes. Sem dúvida

que o impulso decisivo a esta evolução positiva foi dado com a adesão da Roménia à UE, a partir de 2007.

Os dados relativos aos primeiros nove meses de 2010, apontam para resultados, no conjunto do ano, mais

ou menos semelhantes aos registados anteriormente.

Turismo da Roménia em Portugal

2005 2006 2007 2008 2009 Evo.a 05/09

Jan/Set 2010

Receitas b (103 EUR) 621 1.482 12.457 19.149 13.683 226,1% 10.675

% do total c 0,01 0,02 0,17 0,26 0,20 -- 0,18

Posição d 49ª 47ª 28ª 27ª 28ª -- 27ª

Fontes: INE - Instituto Nacional de Estatística; BP – Banco de Portugal

Notas: (a) Média aritmética das taxas de crescimento anuais no período 2005-2009

(b) Inclui apenas a hotelaria global

(c) Refere-se ao total de estrangeiros

(d) Posição enquanto Origem de Receitas Turísticas num conjunto de 55 mercados

Finalmente, segundo a WTO, em 2008, as receitas geradas pelos turistas romenos representavam apenas

1,2% dos seus gastos no estrangeiro, o que aponta para um potencial de crescimento ainda longe de

esgotado.

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

26

4. Relações Internacionais e Regionais

A Roménia é membro do Banco Europeu para a Reconstrução e Desenvolvimento (BERD), da Organização

para a Segurança e Cooperação na Europa (OSCE) e da Organização das Nações Unidas (ONU) e seus

organismos especializados, de entre as quais se destacam o Banco Internacional de Reconstrução e

Desenvolvimento (BIRD) e o Fundo Monetário Internacional (FMI). Integra a Organização Mundial do

Comércio (OMC) desde 1 de Janeiro de 1995.

Ao nível regional, a Roménia faz parte da União Europeia (UE), desde 1 de Janeiro de 2007, do Conselho da

Europa e da Iniciativa Centro-Europeia (CEI).

A UE é um espaço de integração económica e política que tem passado por estádios distintos de evolução.

O primeiro passo foi dado com a criação da Comunidade Europeia do Carvão e do Aço (CECA), seguida da

assinatura do Tratado de Roma, em 1957, que instituiu a Comunidade Europeia de Energia Atómica (CEEA)

e uma área de comércio livre designada por Comunidade Económica Europeia (CEE). A aprovação, em

1987, do Acto Único Europeu formalizou a entrada em vigor a 1 de Janeiro de 1993 de um Mercado Comum

Europeu, com a livre circulação de mercadorias, capitais, pessoas e serviços.

Por sua vez, o Tratado da União Europeia, ratificado em 1993, na cidade de Maastricht, aprofundou o

processo de integração, ultrapassando o estádio económico para atingir o âmbito político. Os principais

objectivos são: criação da União Económica e Monetária; adopção de uma Política Externa e de Segurança

Comum; cooperação nas áreas da justiça e da administração; e reforço da democracia e da transparência.

Com o Tratado de Nice, assinado em 26 de Fevereiro de 2001, procurou-se enfrentar o desafio do

alargamento a 12 novos países, 10 dos quais (Chipre, Eslováquia, Eslovénia, Estónia, Hungria, Letónia,

Lituânia, Malta, Polónia e República Checa) aderiram a 1 de Maio de 2004 e os restantes 2 (Bulgária e

Roménia) a 1 de Janeiro de 2007.

Finalmente, a UE chegou a acordo sobre o Tratado Reformador (Tratado de Lisboa), assinado a 13 de

Dezembro de 2007, que pretende melhorar a eficiência do processo de tomada de decisão, reforçar a

democracia através da atribuição de um papel mais relevante ao Parlamento Europeu e aos parlamentos

nacionais e aumentar a coerência a nível da política externa, com vista a dar uma resposta mais eficaz aos

desafios actuais. O Tratado de Lisboa entrou em vigor, após a sua ratificação por todos os Estados-

membros, a 1 de Dezembro de 2009.

Actualmente a UE é composta por 27 membros, sendo que apenas 16 adoptaram a moeda única europeia

(Euro) e integram a União Económica e Monetária (UEM), ou seja: Alemanha; Áustria; Bélgica; Chipre;

Eslováquia; Eslovénia; Espanha; Finlândia; França; Grécia; Holanda; Irlanda; Itália; Luxemburgo; Malta; e

Portugal. A Roménia ainda não faz parte da UEM.

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

27

O Conselho da Europa, a mais antiga organização política da Europa, foi criada em 1949 com o objectivo de

promover a unidade e a cooperação no espaço europeu, desempenhando um papel relevante em questões

relacionadas com a defesa dos direitos do homem e a democracia parlamentar. Actualmente, o Conselho da

Europa conta com 46 membros. O seu instrumento mais importante de actuação é a adopção de

convenções.

Por sua vez, a CEI, instituída em 1989, visa encorajar a cooperação e o desenvolvimento regional e bilateral

entre os 18 países que a integram (Albânia, Áustria, Bielórussia, Bósnia Herzegovina, Bulgária, Croácia,

Eslováquia, Eslovénia, Hungria, Itália, Macedónia, Moldávia, Montenegro, Polónia, República Checa,

Roménia, Sérvia e Ucrânia).

5. Condições Legais de Acesso ao Mercado

5.1. Regime Geral de Importação

Com a entrada na União Europeia (UE), em 1 de Janeiro de 2007, a Roménia passou a integrar a União

Aduaneira, caracterizada, nomeadamente, pela livre circulação de mercadorias e pela adopção de uma

Política Comercial Comum relativamente a países terceiros.

O Mercado Único, instituído em 1993 entre os Estados-membros da UE, criou um grande espaço económico

interno, traduzido na liberdade de circulação de mercadorias, de capitais, de serviços e de pessoas, tendo

sido eliminadas as fronteiras internas físicas, fiscais e técnicas.

De referir, neste contexto, que o Acordo de Adesão estabeleceu, no Anexo VII, medidas transitórias que

permitem à Roménia aplicar, temporariamente, derrogações ao direito comunitário em áreas como a livre

circulação de pessoas, livre prestação de serviços, concorrência, entre outras.

No que respeita às mercadorias com origem na UE ou colocadas em livre prática no território comunitário,

estas encontram-se isentas de controlos alfandegários, sem prejuízo, porém, de uma fiscalização no que

respeita à respectiva qualidade e características técnicas.

A União Aduaneira implica, para além da existência de um território aduaneiro único, a adopção da mesma

legislação neste domínio – Código Aduaneiro Comunitário – bem como a aplicação de iguais imposições

alfandegárias aos produtos provenientes de países terceiros – Pauta Exterior Comum (PEC).

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

28

A regra geral de livre comércio com países exteriores à UE não impede que as instâncias comunitárias

determinem restrições às importações (como seja a existência de contingentes anuais), quando negociadas

no seio da Organização Mundial de Comércio (OMC).

A PEC baseia-se no Sistema Harmonizado de Designação e Codificação de Mercadorias, sendo os direitos

de importação na sua maioria ad valorem, calculados sobre o valor CIF das mercadorias.

As transacções de bens e serviços a título oneroso, as aquisições intracomunitárias e as importações estão

sujeitas ao pagamento do Imposto sobre o Valor Acrescentado (IVA), cujas taxas variam entre os 24% (taxa

normal), 9% (taxa reduzida) sobre os medicamentos para uso humano e veterinário, livros, revistas e

material escolar, prestação de serviços hoteleiros, entre outros, e 5% (taxa reduzida especial) aplicável a

determinado tipo de habitação social.

Encontram-se submetidos a Impostos Especiais sobre o Consumo (IEC), entre outros, os seguintes bens:

bebidas alcoólicas; produtos petrolíferos; e tabaco e cigarros. Também neste âmbito, o país beneficiou de

derrogações à legislação comunitária (estabelecimento de períodos transitórios) antes da aplicação das

taxas mínimas do IEC.

Os interessados podem consultar informação sobre os impostos e taxas no Portal da UE, na página Taxation

& Customs Union – http://ec.europa.eu/taxation_customs/taxation/gen_info/index_en.htm.

5.2. Regime de Investimento Estrangeiro

No contexto das medidas reformadoras implementadas com o objectivo de impulsionar o crescimento

económico do país e adaptar o seu enquadramento jurídico às disposições comunitárias, foi criado um clima

mais favorável à captação de investimento estrangeiro.

Ao promotor externo é concedido o mesmo tratamento que o conferido aos nacionais, independentemente

do sector de actividade, podendo as empresas ser detidas, na sua totalidade, por capital estrangeiro. Os

investimentos podem ser realizados na criação de novas empresas, na constituição de joint-venture com

parceiros locais, na aquisição de acções de sociedades já existentes ou pela participação no processo de

privatização de empresas estatais.

O Estado garante o repatriamento total do capital investido e reinvestido sem limite dos rendimentos, dos

dividendos, de parte dos lucros e royalties, após o pagamento dos devidos encargos fiscais. É, também,

permitida a abertura e manutenção de contas bancárias em moeda nacional ou estrangeira convertível.

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

29

Os procedimentos legais inerentes ao registo de uma sociedade neste país foram simplificados, sendo

apenas necessário que o investidor contacte o Gabinete de Assistência para a Constituição de Sociedades

Comerciais, da Câmara de Comércio e Indústria de Bucareste – “BASC”. Para o mesmo efeito pode ser

abordado, igualmente, o Registo Nacional de Pessoas Colectivas – http://www.onrc.ro/english/recom.php.

A Agência Romena de Investimento Estrangeiro (ARIS) oferece um conjunto de serviços de apoio e

consultoria aos potenciais investidores estrangeiros, estabelece contactos com parceiros locais e fornece

assistência contínua aos investidores que já se encontrem estabelecidos naquele país –

http://www.arisinvest.ro/.

Para além dos incentivos de natureza fiscal aplicados a todos os investimentos, independentemente do

sector de actividade, são concedidos apoios adicionais aos projectos com especial interesse para a

economia nacional e aos investimentos realizados nas regiões mais desfavorecidas, nas Zonas de Comércio

Livre (ZCL) e nos parques industriais (http://www.arisinvest.ro/en/locations/industrial-parks-and-other-

zones/). Estas facilidades baseiam-se, essencialmente, em isenções do pagamento de direitos aduaneiros e

IVA na importação de bens de capital necessários à prossecução da actividade. Também são concedidos

incentivos às empresas que operem nos sectores de extracção e de exploração de petróleo e gás.

Para o período 2007-2013 a União Europeia disponibiliza ajudas ao desenvolvimento do país,

nomeadamente: Incentivos ao aumento da competitividade dos produtos industriais; fundo de apoio para

projectos a realizar no sector ambiental; programas dirigidos às empresas do sector mineiro; apoios

financeiros às empresas na criação e concepção de sistemas de qualidade; desenvolvimento de produtos e

serviços de inovação tecnológica; programas de formação e qualificação de recursos humanos; incentivos à

modernização das micro empresas, entre outros.

De referir, ainda, que em 2009/2010 o Governo introduziu alterações significativas ao nível da tributação

(http://arisinvest.ro/en///latest-on-fiscality/). Os interessados também podem consultar o documento

Romanian – Infobusiness (2010), que disponibiliza, entre outra, informação de ordem fiscal, criação de

empresas e apoios/incentivos aos investidores estrangeiros que invistam no país –

http://www.traderom.ro/infobusiness/Romania%20Infobusiness%202010_septembrie.pdf.

Por forma a promover e a reforçar o desenvolvimento das relações de investimento entre os dois países, foi

assinado entre Portugal e a Roménia o Acordo de Promoção e Protecção Recíproca de Investimentos e a

Convenção para Evitar a Dupla Tributação e Prevenir a Evasão Fiscal em Matéria de Impostos sobre o

Rendimento, ambos em vigor. Recentemente também foi aprovada a Convenção sobre Segurança Social, a

vigorar desde 1 de Junho de 2009.

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

30

5.3. Quadro Legal

Regime de Importação

• Regulamento (CEE) n.º 2454/93, JOCE n.º L253, de 11 de Outubro (com alterações posteriores) – Fixa

determinadas disposições de aplicação do Regulamento (CEE) n.º 2913/92, que estabelece o Código

Aduaneiro Comunitário.

• Regulamento (CEE) n.º 2913/92, JOCE n.º L302, de 19 de Outubro (com alterações posteriores) –

Estabelece o Código Aduaneiro Comunitário.

Regime de Investimento Estrangeiro

• Ordem de Emergência n.º 58/2010 – Introduz alterações ao Código Fiscal, nomeadamente ao nível do

Impostos sobre o Rendimento e IVA.

• Ordem de Emergência n.º 34/2009 – (que altera a Lei n.º 571/2003 de 23 de Dezembro) – Introduz

alterações importantes no Código Fiscal, nomeadamente ao nível do IVA e dos IEC. Cria o Imposto

Mínimo Anual (em vigor desde 1 de Maio de 2009).

• Ordem de emergência n.º 200/2008 (que altera a Lei n.º 571/2003 de 23 de Dezembro) – Aprova novas

medidas fiscais para estimular o reinvestimento de dividendos nas empresas, com vista à manutenção

ou criação de postos de trabalho.

• Decreto Governamental n.º 1680/2008 – Cria novos incentivos estatais ao desenvolvimento económico

sustentável.

• Decreto Governamental n.º 753/2008 – Aprova novos apoios estatais ao desenvolvimento regional, com

o objectivo de promover o investimento.

• Decreto Governamental n.º 1164/2007 – Estabelece novos apoios estatais à modernização empresarial.

• Lei n.º 343/2006 (que altera a Lei n.º 571/2003 de 23 de Dezembro) – Aprova o Código Fiscal (inclui,

Imposto sobre o Valor Acrescentado, Impostos Especiais de Consumo, Imposto sobre o Rendimento) –

em vigor desde 1 de Janeiro de 2007.

• Lei n.º 538/2004 (que altera as Leis n.º s 21/1999 e 184/2004) republicada em Agosto de 2005 – Define

o regime jurídico da concorrência (de acordo com as regras comunitárias).

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

31

• Lei n.º 84/1992 (modificada pela Lei n.º 244/2004) – Prevê o estabelecimento e o funcionamento das

Zonas de Comércio Livre.

• Lei n.º 31/1990, de 17 de Novembro (com alterações posteriores) – Estabelece o quadro legal das

sociedades.

Os interessados podem consultar legislação romena no Site – Lexadin (Romanian Legislation) –

http://www.lexadin.nl/wlg/legis/nofr/eur/lxwerom.htm

Acordos Relevantes

• Resolução da Assembleia da República n.º 8/2009, de 26 de Fevereiro – Aprova a Convenção sobre

Segurança Social entre Portugal e Roménia.

• Resolução da Assembleia da República Portuguesa n.º 56/99, de 10 de Julho – Aprova a Convenção

para Evitar a Dupla Tributação e Prevenir a Evasão Fiscal em Matéria de Impostos sobre o Rendimento

entre Portugal e a Roménia.

• Decreto n.º 23/94, de 26 de Julho – Aprova o Acordo de Promoção e Protecção Recíproca de

Investimentos entre Portugal e a Roménia.

Para mais informação sobre mercados internacionais, consulte o Site da aicep Portugal Global –

http://www.portugalglobal.pt/PT/Internacionalizar/SobreMercadosExternos/Paginas/SobreMercadosExternos.aspx ou a “Livraria Digital”

– http://www.portugalglobal.pt/PT/Biblioteca/Paginas/Homepage.aspx

6. Informações Úteis

Riscos de Crédito e Caução e do Investimento Nacional no Estrangeiro

A COSEC – Companhia de Seguro de Créditos, S.A. gere, por conta do Estado português, a garantia de

cobertura de riscos de crédito e caução e do investimento nacional no estrangeiro, originados por factos de

natureza política, monetária e catastrófica.

No contexto das Políticas de Cobertura para Mercados de Destino das Exportações Portuguesas, apólice

individual, a cobertura para o mercado da Roménia é a seguinte (Dezembro de 2010):

Curto prazo – Exigência de carta de crédito irrevogável (decisão casuística).

Médio/Longo prazos – Exigência de garantia bancária ou garantia soberana (decisão casuística).

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

32

Indicações mais pormenorizadas sobre políticas e condições de cobertura podem ser obtidas junto da

Direcção Internacional da COSEC.

Hora Local

Corresponde ao UTC mais duas horas; mais três horas, desde o último domingo de Março até ao último

sábado de Setembro. Em relação a Portugal, a Roménia tem mais duas horas durante todo o ano.

Horários de Funcionamento

Serviços Públicos:

Das 8h00 às 16h00 (segunda-feira a sexta-feira)

Bancos:

Das 9h00 às 16h00 (segunda-feira a sexta-feira)

Comércio:

Das 09h00 às 19h00 (segunda-feira a sábado) – comércio tradicional

Das 10h00 às 22h00 (segunda-feira a domingo) – grande distribuição

Feriados

1-2 de Janeiro – Ano Novo

6 de Janeiro – Epifania

1 de Maio – Dia Internacional do Trabalho

15 de Agosto – Assunção da Virgem Maria

1 de Dezembro – Dia Nacional

25/26 de Dezembro – Natal

Feriados móveis:

Segunda-feira de Páscoa Ortodoxa

Segunda-feira de Pentecostes

Corrente Eléctrica

220 volts AC, 50Hz.

Pesos e Medidas

É utilizado o sistema métrico.

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

33

7. Endereços Diversos

Em Portugal

aicep Portugal Global

O’Porto Bessa Leite Complex

Rua António Bessa Leite, 1430 – 2º andar

4150-074 Porto

Tel.: +351 22-6055300 | Fax: +351 22-6055399

E-mail: [email protected] | http://www.portugalglobal.pt

aicep Portugal Global

Av. 5 de Outubro, 101 P.

1050-051 Lisboa

Tel.: 21-7909500 | Fax: 21-7909581

E-mail: [email protected] | http://www.portugalglobal.pt

Embaixada da Roménia em Portugal

Rua de São Caetano, 5 P.

1200-828 Lisboa

Tel.: 21-3968812 | Fax: 21-3960984

E-mail: [email protected] | http://www.lisabona.mae.ro

COSEC – Companhia de Seguro de Créditos, SA

Direcção Internacional

Av. da República, 58 P.

1069-057 Lisboa

Tel.: 21-7913700 | Fax: 21-7913720

E-mail: [email protected] | http://www.cosec.pt

Na Roménia

Embaixada de Portugal na Roménia

Strada Paris, 55 - Sector 1

011815 Bucharest - Romania

Tel.: +40-21-2304136 | Fax: +40-21-2304117

E-mail: [email protected] | http://www.embportugal.ro

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

34

aicep Portugal Global

Biroul Comercial - Ambasada Portugaliei

Bd Magheru, 24, etaj 1, apartament 16

010335 Bucharest – Romania

Tel.: +40-21-3153773 | Fax: +40-21-3153793

E-mail: [email protected]

Ministry of Foreign Affairs

Aleea Alexandru, 31 - Sector 1

011822 Bucharest – Romania

Tel.: +40-21-3192108/3192125 | Fax: +40-21-3196862

E-mail: [email protected] | http://www.mae.ro

Ministry of Economy

Calea Victoriei, nr.152 - Sector 1

010096 Bucharest - Romania

Tel.: +40-21-2025329 | Fax: +40-21-2025108

http://www.minind.ro

Ministry of Public Finance

Str Apolodor, 17 Sector 5

050741 Bucharest - Romania

Tel.: +40-21-4103400 | Fax: +40-21-3122509

http://www.mfinante.ro

Ministry of Justice

Str. Apolodor, 17 - Sector 5

050741 Bucharest - Romania

Tel.: +40-21-3124023

E-mail: [email protected] | http://www.just.ro

Ministry of Education, Research and Youth

Str. Gen. Berthelot, nr. 28-30 - Sector 1

010168 Bucharest - Romania

Tel.: +40-21-4056200/4056300

http://www.edu.ro

aicep Portugal Global Roménia – Ficha de Mercado (Dezembro 2010)

35

Ministry of Agriculture and Rural Development

Blvd. Carol I, nr. 24 – oficial postal 37 - Sector 3

020921 Bucharest - Romania

Tel.: +40-21-3072300 | Fax: +40-21-3078685

E-mail: [email protected] | http://www.mapam.ro

Ministry of Regional Development and Tourism

Str. Apolodor, nr. 17 - Sector 5

050741 Bucharest - Romania

Tel.: +40-37-2111409

E-mail: [email protected] | www.mdrl.ro

Ministry of Environment

Blvd. Libertatii, nr.12 - Sector 5

040129 Bucharest - Romania

Tel.: 40-21-3160215

E-mail: [email protected] | http://www.mmediu.ro

Ministry of Communications and Information Technology

Blvd. Libertatii, nr. 14 - Sector 5

050706 Bucharest - Romania