mercados - aicep portugal global · da economia a que aludimos anteriormente ... estados) ou da...

TRANSCRIPT

Mercados

informação regulamentar

EUA

Estabelecimento de Empresas

Julho 2017

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

2

Índice

1. Internacionalização das Empresas Portuguesas 3

2. Ambiente de Negócios nos EUA 4

3. Regime de Investimento Estrangeiro nos EUA 6

3. 1. Quadro Legal de Investimento Estrangeiro 6

3. 2. Constituição de Empresas 7

3. 3. Sistema Laboral e de Segurança Social 21

3. 4. Sistema Fiscal 24

3. 5. Incentivos ao Investimento 25

3. 6. Acordos Bilaterais Portugal / EUA 26

4. Fontes e Informações Complementares 27

5. Contactos Úteis 29

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

3

1. Internacionalização das Empresas Portuguesas

Potenciar a competitividade empresarial pela via da internacionalização, constitui um desafio e uma

consequência natural da interdependência das economias e do processo de globalização.

No entanto, a abordagem dos mercados externos deve ser efetuada com cautelas e com base em

informações técnicas seguras para evitar riscos e eventuais dificuldades na tomada de decisão sobre

investir no estrangeiro.

Com vista a apoiar as empresas portuguesas no esforço de internacionalização, a AICEP

disponibiliza no seu site aicep Portugal Global informação geral relevante, cuja consulta se

recomenda, nomeadamente:

Guia da Internacionalização;

Aspetos a Acautelar num Processo de IDPE (Investimento Direto Português no Estrangeiro).

No que se refere ao novo quadro de apoio Portugal 2020, o mesmo assenta em quatro eixos

temáticos essenciais: competitividade e internacionalização; inclusão social e emprego; capital

humano; e sustentabilidade e eficiência no uso de recursos.

No âmbito dos apoios diretos à internacionalização das PME são apoiadas operações nas seguintes

tipologias de ação:

Projetos conjuntos que promovam a presença internacional com sucesso das PME: ações de

promoção e marketing internacional e ações que visem o conhecimento e acesso a novos

mercados, incluindo a utilização de canais digitais e privilegiando os mercados/segmentos não

tradicionais. Esta tipologia de projetos permite que as empresas se capacitem para a

internacionalização, pelo que os principais beneficiários são as empresas diretamente

participantes;

Projetos individuais: ações que visem o conhecimento e a prospeção dos mercados;

Projetos simplificados de internacionalização: apoio à aquisição de serviços de consultoria na

área de prospeção de mercado.

No seu processo de internacionalização as empresas podem recorrer ao Seguro de Investimento

Português no Estrangeiro da COSEC.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

4

2. Ambiente de Negócios nos EUA

No âmbito da internacionalização empresarial, o acesso a novos mercados surge, simultaneamente,

como uma necessidade e uma oportunidade para os agentes económicos. O modo como se

processa essa abordagem varia muito, consoante a motivação, os objetivos visados e o estádio do

processo em que as empresas se encontrem. A fase mais avançada ou o modo de entrada com o

maior nível de comprometimento de recursos, o Investimento Direto Estrangeiro (IDE), requer, por

parte dos atores intervenientes, uma análise de viabilidade que pondere, entre outros fatores, o

enquadramento legal inerente à constituição de um estabelecimento/empresa no país de destino.

De facto, a existência de condições de contexto favoráveis e facilitadoras do exercício da atividade

empresarial em matéria da envolvente legislativa e regulamentar (por exemplo um ordenamento

jurídico aberto à iniciativa privada; regulamentação laboral flexível; política fiscal estável,

transparente e “amiga” do investidor; bom funcionamento do sistema judicial) é um vetor fundamental

para o sucesso de uma estratégia de competitividade e inovação que passe pela decisão de apostar

na realização de operações de investimento privado no estrangeiro.

Para o enquadramento deste nosso trabalho sobre o estabelecimento de empresas nos EUA,

considerámos que seria relevante apresentarmos alguns indicadores relativos ao ambiente de

negócios neste país. Para tal recorremos à metodologia Doing Business, proposta pelo World Bank.

Esta metodologia permite analisar, classificar e comparar o quadro regulamentar aplicável às

empresas, e o seu cumprimento, em 190 economias e cidades selecionadas, pelo grau de facilidade

de se fazer negócios, sendo que a 1ª posição significa que o quadro legal em vigor no país é o mais

aberto e propício ao exercício e desenvolvimento das atividades económicas por parte de pequenas

e médias empresas e que as posições próximas do fim da tabela refletem, ao contrário, um ambiente

regulador obstrutivo e complexo, não favorável à dinamização da iniciativa privada, nomeadamente

no que respeita ao estabelecimento e desenvolvimento empresarial nesses países.

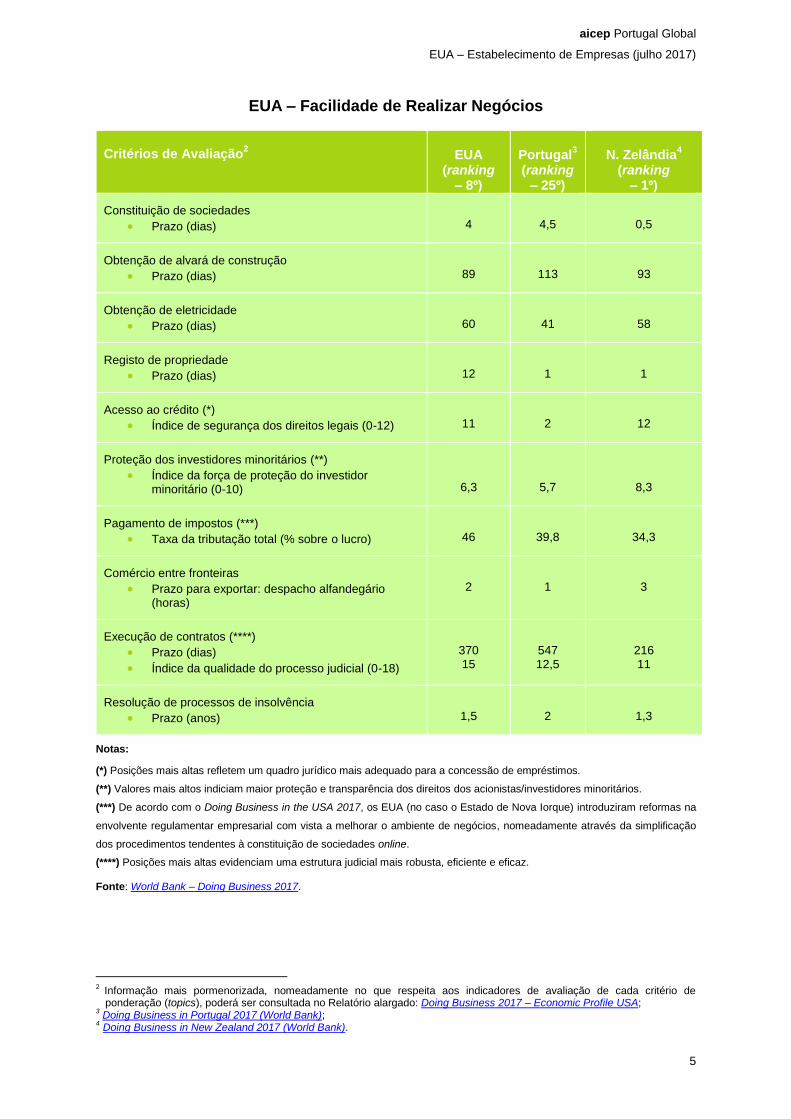

Os EUA encontram-se na 8ª posição do Doing Business 2017, tendo descido um lugar em relação ao

ano anterior, sendo esta posição determinada de acordo com a classificação obtida em 10 critérios

de ponderação (topics)1 contendo, cada um deles, vários indicadores quantitativos de avaliação. De

acordo com o relatório Doing Business in the USA 2017 do World Bank, apresentamos de seguida o

posicionamento dos EUA, com base num conjunto de critérios de avaliação, tendo também por

referência os casos de Portugal e da Nova Zelândia (país que lidera em 2017 este ranking).

1 Constituição de sociedades, obtenção de alvará de construção, obtenção de eletricidade, registo de propriedade, acesso ao

crédito, proteção dos investidores minoritários, pagamento de impostos, comércio entre fronteiras, execução de contratos e resolução de processos de insolvência.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

5

EUA – Facilidade de Realizar Negócios

Notas:

(*) Posições mais altas refletem um quadro jurídico mais adequado para a concessão de empréstimos.

(**) Valores mais altos indiciam maior proteção e transparência dos direitos dos acionistas/investidores minoritários.

(***) De acordo com o Doing Business in the USA 2017, os EUA (no caso o Estado de Nova Iorque) introduziram reformas na

envolvente regulamentar empresarial com vista a melhorar o ambiente de negócios, nomeadamente através da simplificação

dos procedimentos tendentes à constituição de sociedades online.

(****) Posições mais altas evidenciam uma estrutura judicial mais robusta, eficiente e eficaz. Fonte: World Bank – Doing Business 2017.

2 Informação mais pormenorizada, nomeadamente no que respeita aos indicadores de avaliação de cada critério de ponderação (topics), poderá ser consultada no Relatório alargado: Doing Business 2017 – Economic Profile USA;

3 Doing Business in Portugal 2017 (World Bank);

4 Doing Business in New Zealand 2017 (World Bank).

Critérios de Avaliação

2

EUA

(ranking – 8º)

Portugal

3

(ranking – 25º)

N. Zelândia

4

(ranking – 1º)

Constituição de sociedades

Prazo (dias)

4

4,5

0,5

Obtenção de alvará de construção

Prazo (dias)

89

113

93

Obtenção de eletricidade

Prazo (dias)

60

41

58

Registo de propriedade

Prazo (dias)

12

1

1

Acesso ao crédito (*)

Índice de segurança dos direitos legais (0-12)

11

2

12

Proteção dos investidores minoritários (**)

Índice da força de proteção do investidor minoritário (0-10)

6,3

5,7

8,3

Pagamento de impostos (***)

Taxa da tributação total (% sobre o lucro)

46

39,8

34,3

Comércio entre fronteiras

Prazo para exportar: despacho alfandegário (horas)

2

1

3

Execução de contratos (****)

Prazo (dias)

Índice da qualidade do processo judicial (0-18)

370 15

547 12,5

216 11

Resolução de processos de insolvência

Prazo (anos)

1,5

2

1,3

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

6

3. Regime de Investimento Estrangeiro nos EUA

3.1 Quadro Legal de Investimento Estrangeiro

De um modo geral, as propostas de investimento não estão submetidas a aprovação prévia, nem

necessitam de registo junto das autoridades federais americanas. No entanto, existe regulamentação

federal que obriga o investidor estrangeiro a apresentar relatórios informativos sobre os projetos a

desenvolver (quando detenha, direta ou indiretamente, 10% ou mais dos direitos de voto numa

empresa comercial americana ou adquira imóveis, desde que não seja para uso pessoal), às

autoridades competentes, de forma a permitir que o Governo Federal controle os níveis de

investimento em indústrias sensíveis e efetue uma análise estatística dos mesmos.

Assim, quando da realização de um investimento direto nos EUA, existem vários formulários a

preencher – relatórios iniciais, quadrimestrais, anuais e quinquenais, que devem ser apresentados ao

Bureau of Economic Analysis (BEA), do Department of Commerce (Surveys: Foreign Direct

Investment in the United States). A informação obtida é confidencial e o acesso aos referidos

relatórios é permitido apenas aos funcionários das agências governamentais.

Com exceção das medidas restritivas no que respeita ao acesso a determinados setores sensíveis

da economia a que aludimos anteriormente (comunicação, transportes aéreos, indústrias de

armamento, energia hidroelétrica, atividades mineiras em terrenos federais, exploração de recursos

naturais, entre outros), os investidores estrangeiros não são objeto de qualquer outra discriminação

em relação aos empresários americanos. Não existem, igualmente, restrições no tocante à

repatriação do capital, lucros e dividendos para o exterior.

A política dos EUA, quer a nível federal quer a nível estadual, é, assim, tradicionalmente defensora

do livre acesso ao mercado americano por parte dos investidores estrangeiros, que beneficiam de

uma igualdade de tratamento com as empresas nacionais, também no que respeita aos incentivos e

apoios a que podem recorrer.

Fonte a consultar:

SelectUSA – What is Foreign Direct Investment – FDI? / Why Foreign Direct Investment (FDI) /

Why Invest in the United States.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

7

3.2 Constituição de Empresas

No que se refere à criação de empresas, não existe legislação federal aplicável neste domínio.

Sendo um processo simples, os procedimentos variam de Estado para Estado, sendo que cada um

possui legislação própria em matéria de direito das sociedades, podendo, consequentemente, as

formalidades de constituição ser diferenciadas.

De um modo geral, a implantação de uma empresa estrangeira nos EUA pode efetuar-se através da

criação de uma sucursal, de uma nova sociedade (de acordo com o direito societário de um dos

Estados) ou da aquisição de uma participação importante numa sociedade americana já existente.

Por razões de ordem jurídica e/ou fiscal, a maioria dos investidores estrangeiros opta pela abertura

de uma filial (sociedade independente, onde apenas o capital desta nova entidade estará sujeito a

controlo por parte das autoridades americanas) evitando, deste modo, a total responsabilidade da

empresa-mãe, como é caso da sucursal.

A filial goza de personalidade jurídica própria e pode revestir qualquer das formas sociais previstas

na lei.

Tipos de Sociedades

Nos EUA existem, fundamentalmente, as seguintes formas de sociedades:

Partnership (Sociedades de Pessoas);

General Partnership (Sociedade em Nome Coletivo);

Limited Partnership (Sociedade em Comandita);

Corporation (Sociedade Anónima) e derivações, consoante haja subscrição pública de ações

(Public Corporation) ou não (Close Corporation);

Sole Proprietorship (Empresário em Nome Individual);

Limited Liability Company – LLC (Sociedade de Responsabilidade Limitada).

Neste país o tipo social mais utilizado é a Sociedade Anónima (Corporation), em função de três

fatores: a limitação da responsabilidade dos sócios ao capital inicialmente investido; a livre

transferência das ações; e a duração ilimitada da sociedade.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

8

Partnership (Sociedade de Pessoas)

Esta constitui uma Associação de duas ou mais pessoas (singulares e/ou coletivas), para o exercício,

por exemplo, de uma atividade económica lucrativa. As Partnerships são consideradas entidades

jurídicas separadas dos seus sócios, isto é, gozam de personalidade jurídica.

Os estatutos da Partnership devem compreender o nome dos associados, o objeto social, as

obrigações e direitos dos associados, a duração da sociedade e o modo de repartição dos benefícios

e perdas.

Não há requisitos legais que exijam o cumprimento de um capital mínimo, sendo prática habitual um

associado subscrever todo o capital necessário e os restantes sócios prestarem serviços.

Todos os associados participam na gestão da Partnership, salvo disposição em contrário dos

estatutos. Do mesmo modo, todos os sócios dispõem dos mesmos direitos, poderes e

responsabilidade, pelo que a partilha de benefícios e perdas é efetuada em partes iguais, qualquer

que seja a participação de cada sócio no capital da empresa.

A duração da Partnership pode estar determinada ou não nos estatutos. Dependendo do acordo

subjacente à criação da sociedade, a liquidação pode ter lugar por motivo de morte ou saída de um

dos seus sócios, quando expressamente solicitada por um dos associados ou quando ocorrer outra

razão prevista nos estatutos.

Existem várias formas de Partnerships, sendo as duas formas básicas a General Partnership e a

Limited Partnership.

General Partnership (Sociedade em Nome Coletivo)

Embora cada Estado possua a sua regulamentação própria, a maioria adotou o diploma legal que

regula as Partnership, o Uniform Partnership Act, que após as alterações introduzidas pelo Revised

Uniform Limited Partnership Act, foi objeto de nova revisão, tendo em consequência sido adotada

uma versão completamente nova, designada de Uniform Limited Partnership Act: Last Revised 2001.

A constituição de uma General Partnership baseia-se num acordo, expresso ou tácito, dos

associados, o que lhe confere uma estrutura simplificada de atuação, permitindo às partes modificar

a forma de organização funcional da sociedade, de modo a responder, em cada momento da vida da

mesma, à vontade dos sócios.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

9

É a modalidade mais usual de Partnership, onde todos os sócios são responsáveis pessoal, solidária

e ilimitadamente pelas dívidas sociais, sendo que, salvo disposição em contrário, cada sócio está no

mesmo pé de igualdade no que respeita à distribuição dos lucros, à participação na gestão da

sociedade e ao direito de recusar a entrada de novos sócios. São todos solidariamente responsáveis

pelas dívidas sociais, o que representa uma grande desvantagem em relação, por exemplo, à

Corporation, onde os acionistas são responsáveis apenas até ao montante do capital investido.

A General Partnership é frequentemente utilizada pelas organizações profissionais, como as

empresas de contabilidade e as firmas de advogados.

Limited Partnership (Sociedade em Comandita)

O Uniform Limited Partnership Act: Last Revised 2001 veio alterar significativamente a estrutura da

Limited Partnership, criando também uma nova forma societária, a Limited Liability Partnership (LLP),

já existente em alguns Estados.

As Limited Partnership caracterizam-se pelo facto de coexistirem, no seu seio, dois tipos distintos de

sócios, os General Partners, responsáveis pessoal e ilimitadamente pelas dívidas da sociedade, e os

Limited Partners, cuja responsabilidade está limitada ao montante das suas contribuições.

No caso das LLP a revisão da lei veio permitir aos dois tipos de sócios – General (Managers) e

Limited (Investors) – uma maior proteção da responsabilidade pessoal, agora idêntica à das

Corporations, independentemente do envolvimento direto ou não dos partners nas operações das

sociedade.

Ao contrário da General Partnership, a criação de uma Limited Partnership exige um ato constitutivo

escrito e o depósito do certificado de matrícula junto do respetivo organismo oficial – Secretary of

State estadual.

Os General Partners não podem tomar parte ativa na gestão corrente dos negócios da empresa, mas

têm, no entanto, o direito de inspecionar as contas da sociedade, de receber parte dos lucros de

acordo com a repartição estipulada nos estatutos e de solicitar a liquidação da sociedade.

É a forma societária normalmente utilizada para os investimentos imobiliários.

Corporation (Sociedade Anónima)

É o tipo de sociedade mais utilizado nos EUA para o exercício de qualquer atividade económica,

onde o capital é dividido em ações e cada sócio limita a sua responsabilidade ao valor das ações

subscritas.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

10

A maioria dos investidores estrangeiros opta pela Sociedade Anónima, única forma jurídica de

sociedade de capital existente nos Estados Unidos.

A Corporation, à semelhança de outras formas sociais, é criada de acordo com as leis do Estado

onde a empresa é constituída. Porém, ao contrário das Partnerships, onde a maioria dos Estados

adotaram as leis uniformes neste domínio, a legislação relativa à constituição de uma Corporation

varia substancialmente de Estado para Estado, existindo regulamentação com graus diferentes de

flexibilidade.

Assim, por exemplo, a legislação comercial no Estado de Delaware, onde, de acordo com o ranking

Fortune 500 são constituídas a maior parte das grandes sociedades comerciais americanas, é

considerada particularmente liberal, com um sistema judicial distinto, rápido e eficiente para

resolução de disputas comerciais e de negócios.

Neste contexto, é comum formar uma empresa num Estado cuja legislação seja bastante flexível e,

posteriormente, registar a empresa nos Estados onde a mesma pretende exercer as suas atividades

comerciais, através da obtenção de um Certificate of Authority to do Business.

Alguns Estados obrigam à nomeação de um representante local para facilitar a correspondência

entre os mesmos e a empresa.

Deste modo, o Estado de constituição pode não ser necessariamente o Estado onde a empresa

exerce as suas atividades ou tem o respetivo centro de operações.

No entanto, é muito importante salientar que a escolha do Estado deverá ser feita de acordo com as

especificidades e particularidades de cada cliente no contexto da sua atividade comercial.

Elementos a ter em conta, aquando da constituição, organização e liquidação de uma sociedade:

Constituição da Sociedade:

Restrições sobre a nacionalidade ou residência dos acionistas, administradores e executivos

(nenhumas nos Estados de Nova Iorque e Delaware);

Capital mínimo exigido (não existe limite estabelecido nos Estados já mencionados);

Formalidades a cumprir, tais como o processo de registo, os custos envolvidos e o tempo

despendido.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

11

Organização Interna da Sociedade:

Diferentes formas dos direitos de voto;

Diversas categorias de acionistas;

Local de reunião do Conselho de Administração;

Obrigações impostas aos acionistas e executivos;

Número de fundadores (mínimo um);

Número mínimo e máximo de acionistas.

Liquidação da Sociedade:

Número de votos necessários para decidir sobre a sua liquidação;

Previsões estatutárias relativas à reorganização da empresa.

Por fim, é ainda muito importante ter em conta as taxas de imposições fiscais sobre os rendimentos

nos diversos Estados, bem como as taxas a pagar logo no momento da constituição da sociedade.

Sendo os Estados mais liberais os de Delaware, Nevada e Nova Iorque, de um modo geral, a opção

pelo Estado de constituição resulta do facto de a futura sociedade pretender:

Exercer negócios em vários Estados, situação em que a empresa pode ser formada no Estado

de Delaware ou noutro onde as leis em matéria de direito das sociedades e de fiscalidade sejam

mais liberais e, posteriormente, registar a referida sociedade nos Estados onde vai exercer as

suas atividades;

Conduzir uma atividade centrada exclusivamente num determinado Estado, caso em que a

sociedade pode ser criada de acordo com a legislação desse Estado.

Public Corporation (Open Publicly Held Corporation)

As ações da sociedade são detidas por um grupo considerável de sócios, fazendo apelo à subscrição

pública, sendo que o Governo Federal e os Estados controlam a emissão e a negociação de valores

mobiliários.

A regulamentação federal mais importante neste domínio é a seguinte:

Securities Act of 1933, que regulamenta a emissão de valores mobiliários por intermédio da

Securities Exchange Commission (SEC);

Securities Exchange Act of 1934, que submete as sociedades cotadas na bolsa ao cumprimento

de certas obrigações de declaração.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

12

Close Corporation (Closely Held Corporation)

Esta é uma Sociedade controlada por um só acionista ou por um grupo restrito de acionistas, que se

caracteriza, nomeadamente, pela impossibilidade de subscrição pública das ações.

Alguns Estados adotaram regulamentação própria para as Close Corporations, que estabelece

disposições relativas à limitação do número de acionistas, interdição de oferta pública de ações e

limitação da cessão de ações.

Na ausência de regulamentação deste género societário, a transferência de ações de uma Close

Corporation está geralmente limitada no Certificate of Incorporation, nos Estatutos ou noutro

documento assinado pelos acionistas.

“S” Corporation

Esta não é mais do que uma opção permitida por lei às Corporation, no que se refere à sua

responsabilidade fiscal. De facto, as Corporations efetuam o pagamento dos seus impostos (federal

corporate income tax) ao abrigo do Chapter C (por isso também podem ser designadas por “C”

Corporations) ou, se assim o preferirem e se elegíveis, ao abrigo do Chapter S.

A opção pela última solução é a forma de evitar a dupla tributação (a nível da empresa e nível

pessoal), uma vez que os lucros e os prejuízos da empresa são declarados só uma vez na

declaração de rendimentos individual de cada um dos sócios. Estes não têm qualquer

responsabilidade pelos prejuízos da empresa.

Os inconvenientes das “S” Corporations para os investidores estrangeiros são que a empresa tem de

ser considerada “doméstica” e os seus sócios residirem nos EUA.

Constituição das Corporations

Não obstante a forma social Corporation estar sujeita a regulamentação específica em cada Estado,

existem, no entanto, características comuns:

Personalidade jurídica;

Duração ilimitada;

Livre cessão das ações;

Responsabilidade limitada dos sócios;

Sujeição a impostos;

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

13

Utilização desta forma social para o exercício de todo o tipo de atividades económicas, seja qual

for a dimensão da sociedade;

Concentração da direção dos negócios da empresa num Conselho de Administração (Board of

Directors).

As formalidades de constituição de uma Corporation são relativamente rápidas e simples, devendo,

no entanto, ser seguidas escrupulosamente sob pena da sociedade não gozar de personalidade

jurídica.

Quando comparada esta forma social com a Sociedade Anónima europeia, verifica-se que a primeira

está sujeira a normas e regras mais flexíveis, podendo ser criada mais rapidamente e envolvendo

custos inferiores.

A nível da constituição de uma sociedade, existe uma diferença substancial entre a Sociedade

Anónima europeia e a Corporation americana. Enquanto na Europa é necessário apenas um

documento (em Portugal – os estatutos ou pacto social), nos EUA exige-se a apresentação de dois

documentos: Certificate of Incorporation (Articles of Incorporation ou Charter) e Bylaws.

Com 3 a 7 páginas, o primeiro é assinado pelo responsável pela constituição da sociedade e

registado junto do Secretary of State do respetivo Estado, momento a partir do qual a sociedade

passa a ter existência legal. Trata-se de um documento público e oficial que contém, entre outra, a

seguinte informação:

Sede social e local do estabelecimento principal;

Denominação da sociedade;

Objeto social;

Número máximo de ações autorizadas a emitir, bem como as categorias de ações criadas e os

direitos de voto que lhe estão inerentes.

Uma vez constituída a sociedade, os seus fundadores devem organizar uma Assembleia constitutiva,

a fim de adotar os estatutos da sociedade (Bylaws) e proceder à eleição do primeiro Conselho de

Administração, que permanecerá em funções até à primeira Assembleia de Acionistas.

As Bylaws, regulamento interno das sociedades, são geralmente documentos mais longos (30

páginas aproximadamente) do que o Certificate of Incorporation, onde se estabelece com pormenor o

funcionamento da sociedade, isto é, as regras internas pelas quais a Corporation deve ser gerida e

governada.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

14

Quanto à denominação social da sociedade, deve ser efetuada uma pesquisa no que respeita à firma

junto do Secretary of State, de modo a verificar se os nomes apresentados para a futura sociedade

estão disponíveis no Estado de constituição e naqueles onde a empresa pretenda exercer

posteriormente as suas atividades. O nome da empresa tem de ser procedido de INC., CO.,

Incorporation, Corporation, Company, ou LTD.

Em termos de objeto social, a Corporation pode ser criada para o exercício de qualquer atividade que

não esteja proibida pela legislação estadual onde a empresa vai ser constituída. Em muitos Estados

a lei é consideravelmente simples, ao ponto de nem sequer exigir a delimitação do objeto social,

podendo este ser muito genérico de modo a cobrir todas as atividade legais possíveis.

No tocante ao número de sócios, na maioria dos Estados não existe um limite máximo ou mínimo,

sendo mesmo habitual a criação de uma Corporation unipessoal, o que lhe permite o controlo total da

gestão da sociedade.

Também no que respeita ao capital social, a maioria dos Estados, onde se incluem os de Nova

Iorque, Delaware e Nova Jérsia, não estabelecem requisitos mínimos ou máximos de capital, com

exceção das sociedades bancárias e seguradoras. No entanto, exige-se que o capital subscrito seja

totalmente realizado antes das ações serem emitidas. As ações são nominativas e podem ser

transferidas livremente sem aprovação dos acionistas, salvo estipulação em contrário.

A responsabilidade de cada acionista está limitada ao valor das ações subscritas. Os sócios estão

isentos de responsabilidade pessoal, pelo que nunca respondem, como tal, perante os credores, que

só podem ressarcir-se por meio dos bens sociais.

Da sociedade anónima nos EUA fazem parte os seguintes órgãos: Assembleia Geral de Acionistas

(Shareholders); e Conselho de Administração (Boards of Directors).

A maior parte da regulamentação estadual estabelece que deve ter lugar, anualmente, uma

Assembleia Geral de Acionistas (a fim de proceder à eleição dos membros do Conselho de

Administração), com a data da sua realização a ser fixada nos estatutos, podendo, também, ser

convocadas Assembleias Gerais Extraordinárias.

Este órgão de estrutura tem competência para alterar o Certificate of Incorporation e os Bylaws,

aprovar as decisões relativas a fusões e consolidações, autorizar a dissolução da sociedade e,

nalguns Estados, aprovar a venda de todo ou parte do ativo da mesma.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

15

O Conselho de Administração (Boards of Directors) é o órgão responsável pela gestão e

representação da Sociedade Anónima, podendo, na maior parte das legislações estaduais relativas

às Corporations, os estrangeiros não-residentes nos EUA ser administradores; funciona

colegialmente e não através dos seus membros, que isoladamente não têm poder para agir ou

representar a sociedade, salvo se a Assembleia tiver autorizado expressamente esta situação, por

resolução ou procuração.

Os administradores são, geralmente, eleitos por um ano e o seu mandato é renovável.

O Conselho de Administração tem poderes mais extensos do que o seu congénere europeu,

competindo-lhe, nomeadamente:

Designar os Officers;

Fixar e autorizar a distribuição de dividendos;

Tomar decisões de política geral respeitantes à sociedade;

Aprovar medidas importantes que sejam tomadas no decurso da gestão corrente, como

contratos de empréstimos ou de garantias, abertura de contas bancárias, lançamento de uma

nova linha de produtos, ou aquisição de terrenos.

Embora tecnicamente a condução da Corporation esteja nas mãos do Conselho de Administração,

eleito pelos acionistas, a gestão corrente da sociedade é normalmente exercida pelos Officers,

nomeados pelo Conselho de Administração, constituídos, habitualmente, por um presidente

(President), um tesoureiro (Treasurer) e um secretário (Secretary). O presidente é o Diretor-Geral da

sociedade, encarregue da sua gestão quotidiana, o tesoureiro o responsável pelo controlo financeiro

da sociedade e o secretário o encarregue dos registos legais da empresa, da convocação do

conselho de Administração e das Assembleias de Acionistas, não exercendo funções de gestão.

Os poderes dos administradores e dos Officers podem ser restringidos e transferidos para os

acionistas, através de cláusulas previstas quer no Certificate of Incorporation, quer nos Bylaws.

Com poucas exceções, os cidadãos portugueses e residentes em Portugal, tal como outros

estrangeiros, podem ser acionistas e membros do Conselho de Administração.

As Corporations não terminam, em princípio, pelo facto de um dos seus acionistas falecer ou se

encontrar num certo momento incapaz de exercer as suas funções (tendo uma duração ilimitada).

Caso esta situação não seja a pretendida, deve ser especificada nos estatutos.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

16

Outras Formas de Estabelecimento

O investidor estrangeiro pode instalar-se nos EUA adotando outras formas de estabelecimento

legalmente previstas, como:

Branch (Sucursal);

Sole Proprietorship (Empresário em Nome Individual);

Joint-Venture;

Limited Liability Company – LLC (Sociedade de Responsabilidade Limitada);

Trust.

Branch (Sucursal)

Os investidores que não pretendam constituir uma empresa de raiz nem queiram adquirir partes de

empresas já existentes, podem abrir uma sucursal que, como já referido, não possui personalidade

jurídica. A empresa-mãe controla a atividade da sucursal e responde por todas as suas dívidas.

A Sucursal deve ser registada no Estado onde vai desenvolver a sua atividade – doing business –

conceito que varia de Estado para Estado.

Sole Proprietorship (Empresário em Nome Individual)

Esta solução designa o exercício, por uma pessoa singular, de uma atividade comercial,

caracterizando-se pelo facto de todo o seu património responder pelas dívidas que venha a contrair.

É hoje a forma mais simples, por isso mais popular, de estabelecer um negócio, na medida em que

não existem regras específicas a cumprir, menos mecanismos legais de controlo e menos taxas. O

único requisito necessário é a obtenção de licença para o exercício de uma determinada atividade.

Não é, no entanto, muito vantajosa na medida em que a responsabilidade do empresário é ilimitada,

o que representa um risco considerável.

Joint-Venture

Esta não corresponde a uma forma social precisa. Num sentido restrito, a Joint-Venture consiste

numa associação de duas ou mais pessoas coletivas, com vista à prossecução de um objetivo

delineado. No entanto, na prática, o conceito atinge uma maior amplitude, podendo os parceiros ser

duas pessoas singulares, duas sociedades anónimas, uma pessoa singular e uma sociedade

anónima, entre outras combinações possíveis e os objetivos a prosseguir variados.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

17

O conceito é utilizado para designar diferentes formas de contratos de cooperação entre empresas,

que podem traduzir-se em simples acordos para o exercício de um objetivo comercial específico ou

na celebração de contratos que respeitam à criação de uma sociedade comum.

Os princípios da Partnership aplicam-se geralmente à Joint-Venture, podendo esta ser constituída

por acordo expresso ou tácito das partes, cuja responsabilidade é ilimitada.

A grande diferença que se verifica entre a General Partnership e a Joint-Venture consiste no caráter

temporário desta última.

Esta forma social é bastante atrativa, na medida em que permite o exercício de uma determinada

atividade sem que a empresa tenha de dispor de recursos financeiros substanciais, pelo que pode

ser interessante para o investidor estrangeiro que não possui nem capital nem tecnologia suficientes

para constituir isoladamente uma empresa nos EUA.

Os direitos e obrigações das partes no quadro de uma Joint-Venture são definidos por um contrato

que, na ausência de regulamentação geral, constitui a base da associação. Deste modo, subjacente

à Joint-Venture está o contrato que lhe dá corpo e que, dada a dificuldade em definir, deve ser

sempre negociado com a presença de advogados, de modo a delimitar com precisão quem fica com

o controlo financeiro, as regras de gestão, o recrutamento de quadros executivos, o direito de veto,

entre outras questões.

Limited Liability Company – LLC (Sociedade de Responsabilidade Limitada)

Tipo societário que representa uma prática comercial relativamente recente (introduzida nos EUA em

1977), sendo hoje preferida por muitos profissionais como a alternativa mais favorável, na medida em

que combina as vantagens das Corporations com as das Partnerships.

Assim, os membros de uma LLC beneficiam de algumas vantagens das Corporations,

nomeadamente do facto de a responsabilidade dos acionistas se encontrar limitada ao capital

subscrito e dos incentivos fiscais atribuídos às Partnerships.

Na medida em que as LLC não têm as restrições aplicadas a uma “S” Corporation (em termos de

residência) apresentam uma estrutura de negócio mais atrativa para investidores estrangeiros.

As principais vantagens são a flexibilidade na condução e organização de negócios, proteção

pessoal e o evitar da dupla tributação (os lucros e prejuízos são só taxáveis junto dos proprietários

das empresas).

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

18

A criação da sociedade é efetuada através da elaboração dos Articles of Organization (equivalente

aos Articles of Corporation, e as operações da empresa são regidas pelo Operation Agreement).

De um modo geral, a LLC apresenta as seguintes caraterísticas:

Declaração de constituição junto do Secretary of State;

Variação do capital mínimo exigido, de acordo com o Estado de constituição;

Limitação da responsabilidade dos associados ao valor do capital subscrito;

Distribuição dos benefícios em função dos interesses que os sócios detêm na sociedade;

Cessão livre de quotas, salvo disposição expressa em contrário;

Não se encontrar submetida a uma dupla imposição fiscal, sendo os rendimentos da sociedade

apenas tributados no momento em que são distribuídos pelos sócios.

Os custos financeiros envolvidos com a constituição desta forma social são inferiores aos inerentes à

criação de uma Corporation.

Embora as LLC estejam autorizadas em todos os Estados dos EUA, a legislação não é uniforme, o

que pode resultar em alguma dificuldade para uma empresa a operar em vários Estados ao mesmo

tempo.

Trust

Não tem equivalência no direito português. É uma figura tipicamente anglo-saxónica que consiste na

transferência da propriedade de certos bens, devendo o transmissário administrá-los em benefício de

outrem.

Trata-se, assim, de uma relação jurídica relativa a um bem, através do qual uma pessoa que detém o

título de propriedade desse bem (Trustee) ter a obrigação de o gerir a favor de um beneficiário

(Beneficiary).

O Trust permite, deste modo, isolar um património pela transferência do seu título de propriedade

para um Trustee, que permanece por um período determinado o proprietário do bem, competindo-lhe

fazer a gestão e o controlo das atividades relacionadas com o Trust.

Esta forma de sociedade é pouco conhecida do investidor estrangeiro, podendo a sua utilização ser

aconselhada sobretudo no setor imobiliário.

Os Trusts são criados através da declaração de Trust, análoga ao Certificate of Incorporation de

constituição de uma sociedade. As formalidades envolvidas são reduzidas.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

19

Existem vários tipos de Trusts, dos quais se destacam pela sua importância os Real Estate

Investment Trusts (REIT), constituídos essencialmente para a gestão de propriedade imobiliária.

Os REIT têm uma complexidade considerável face a outras formas jurídicas, na medida em que se

exige, no mínimo, 100 sócios para a sua constituição. A gestão interna é centralizada e as ações

livremente transferidas.

Formalidades e Custos

É importante sublinhar que as exigências legais relativas à constituição e à preservação de fundos

próprios das sociedades nos EUA são mínimas, sendo a intenção do legislador a de facilitar a gestão

das unidades empresariais, mais do que proteger os acionistas ou o público.

Como consequência deste facto, são os próprios agentes económicos que devem assegurar a

defesa dos seus interesses em tribunal.

Regra geral, as autoridades dos Estados não agem por iniciativa com vista a anular, por exemplo, as

disposições estatutárias ilegais ou os atos que ultrapassaram o objeto social da empresa. Os lesados

é que terão de agir na defesa dos seus direitos.

A escolha de um ou outro tipo social depende da ponderação de vários fatores, nomeadamente, a

capacidade financeira dos interessados ou a relação estabelecida entre membros da sociedade.

Como já foi referido, não existe uma lei federal que regule a constituição de uma sociedade nos EUA,

sendo da competência dos respetivos Estados a regulamentação desta matéria. Por este motivo as

formalidades para a constituição de uma sociedade, embora similares, podem ter diferenças que

importa reconhecer.

Todos os Estados têm disponível na internet informação detalhada sobre este assunto, pelo que

após a escolha do local para o estabelecimento da empresa e exercício da atividade, aconselha-se a

familiarização com as leis do Estado nesta matéria.

A informação que se segue tem um caráter exclusivamente orientador e não deve ser interpretada de

forma vinculativa. A constituição de sociedades nos EUA, apesar de ser um processo prático e

simples, está sujeito a procedimentos bem definidos.

Os principais trâmites para a constituição de uma sociedade são, geralmente, os seguintes:

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

20

Seleção da estrutura legal da sociedade e do local (Estado) de estabelecimento. Como já se

disse, a sociedade pode proceder à sua incorporação num Estado e conduzir a sua atividade

noutro(s), desde que se registe, para o efeito, nesse(s) Estado(s);

Seleção da denominação social da sociedade e seu registo junto do Secretary of State do

Estado. A escolha do nome é muito importante e não deve infringir os direitos de outras

sociedades já existentes. Em alguns Estados a escolha do nome tem implicações diretas com a

estrutura da sociedade. Tempo: 1 dia. Custos: até $300.00, aproximadamente;

Registo do Certificate of Incorporation junto do Secretary of State do Estado. Tempo: 1 dia até

duas semanas. Custos: até $200.00, aproximadamente;

Obtenção do número de identificação fiscal (Federal Employer Identification Number – EIN).

Tempo: imediato. Custos: gratuito;

Registo da sociedade junto dos departamentos das finanças e do emprego do Estado. Tempo:

imediato. Custos: gratuito;

Obtenção de licenças e autorizações, quando obrigatórias. Edital público, quando obrigatório.

Outros aspetos legais a considerar e tipicamente envolvidos no estabelecimento de uma sociedade

são, por exemplo, a proteção de marcas e patentes, obtenção de vistos para o pessoal que não é

residente legal ou nacional, preparação de contratos de trabalho, seguros de responsabilidade civil,

arrendamento de espaços ou construção de instalações, leasing de máquinas e equipamentos,

abertura de contas bancárias, contratos com bancos para obtenção de empréstimos e linhas de

crédito.

Porque a estrutura de uma sociedade nos EUA, especialmente estrangeira, tem implicações legais e

fiscais, é fundamental o recurso a aconselhamento legal e financeiro. Note-se, também, que os

custos destes serviços profissionais podem ser elevados.

A AICEP, pela sua parte, não aconselha a escolha desta ou aquela opção societária, sendo que a

decisão depende da estratégia a definir com a assessoria jurídica contratada. Complementarmente,

sugere-se também a consulta do site Choose Your Business Structure (US Small Business

Administration).

Para a abertura de uma conta bancária em nome de uma empresa portuguesa é necessário que a

mesma esteja registada e habilitada localmente para o exercício da sua atividade comercial.

Dependendo do tipo de sociedade (Sole Proprietorship Corporation, LLC, General and Limited

Partnership, etc.) os documentos necessários para abrir uma conta bancária nos EUA variam, sendo

os mais comuns os seguintes:

Business Tax ID ou Social Security Number;

Articles of Incorporation ou Certificate of Incorporation;

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

21

Declaração da empresa a atestar os nomes das pessoas que têm acesso à movimentação da

conta, caso os mesmos não constem do Articles or Certificate of Incorporation.

Embora cada instituição bancária opere de modo próprio e os procedimentos possam variar de

Estado para Estado, existe um conjunto de determinadas formalidades que são transversais e que

deverão, por conseguinte, ser tidas em conta, tais como a apresentação de identificação (Passaporte

/ Carta de Condução), documentação societária (Certificate of Formation, Articles of organization,

Federal Employer ID number, Business Tax ID/EIN) e a presença física.

Normalmente, as pessoas que têm acesso à movimentação da conta têm que estar presentes para a

respetiva abertura e serem portadores de duas formas de identificação (passaporte, carta de

condução, cartão de segurança social, cartão de crédito com fotografia, por exemplo).

A empresa, pelo seu lado, deve certificar-se de que a instituição financeira ou bancária está

protegida pelo seguro do Federal Deposit Insurance Corporation (FDIC), garantia de que todos os

depósitos estão cobertos por um seguro standard por conta bancária e por banco.

Não obstante a informação prestada pela AICEP ou por outras entidades, é essencial que a empresa

obtenha apoio jurídico especializado, através da contratação de escritório de advogados, com vista à

concretização do negócio, à realização das diversas formalidades de constituição da empresa, entre

outras questões relevantes.

Fonte a consultar:

SelectUSA – What Steps do I Need to Take to Establish a Presence in the United Sates? / Ease

to Doing Business.

3.3 Sistema Laboral e de Segurança Social

Nos EUA o mercado de trabalho é bastante flexível, sendo o respetivo ordenamento jurídico uma

amálgama heterogénea de leis federais e estatais. Este ordenamento coloca importante ênfase na

questão da proibição da discriminação (em função da raça, género, religião, nacionalidade ou idade)

no local de trabalho (The Federal Equal Employment Opportunity Laws), sendo a aplicação destas

leis controlada e inspecionada pela US Equal Employment Opportunity Commission (EEOC).

O Federal Unemployment Tax Act prevê um imposto, a ser pago pela entidade patronal, para um

fundo de desemprego federal. Neste contexto, a entidade patronal deve proceder à sua inscrição no

respetivo departamento de emprego do Estado onde se encontra localizada (Unemployment

Insurance Division, Department of Labour).

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

22

Por sua vez o Federal Insurance Contributions Act define contribuições para a segurança social e

para o programa Medicare.

As empresas que se dedicam a atividades comerciais e que dispõem de trabalhadores são obrigadas

a contratar assistência médico-medicamentosa (Workers Compensation) para acidentes ocorridos no

local de trabalho ou compensações monetárias para o injuriado e dependentes. Este seguro, da

responsabilidade da entidade patronal, é providenciado por entidades seguradoras e agências

oficiais.

Em alguns Estados é obrigatória a contratação de seguro de invalidez para a cobertura de situações

de acidente e doença ocorridas fora do local de trabalho.

De acordo com o Immigration Reform and Control Act of 1986 é obrigatória, por parte da entidade

patronal, a confirmação da legalidade do trabalhador (Employee Eligibility Verification - Form I-9.)

para poder trabalhar nos EUA. Para o efeito o trabalhador deve apresentar à entidade patronal a sua

identificação pessoal e a respetiva autorização de trabalho nos EUA.

Em conformidade com o Personal Responsibility and Work Opportunity Reconciliation Act of 1996, a

entidade patronal deve proceder ao registo do trabalhador junto do programa/diretório de novos

empregos do respetivo Estado (New Hire Directory).

Para exercer atividades profissionais nos EUA, um estrangeiro deve obter o Social Security Card

com um Social Security Number. Normalmente só os trabalhadores autorizados pelo US Department

of Homeland Security (DHS) podem obter o Social Security Number. Este número serve para

comunicar os salários ao Governo e determina a elegibilidade do trabalhador para os benefícios da

segurança social e outros serviços governamentais.

Em matéria de Segurança Social, refira-se, desde logo, que o Social Security Number pode ser

solicitado junto das entidades consulares no país de residência, aquando do pedido do visto, ou

solicitado pessoalmente nos EUA, após 10 dias da entrada no país.

Mais informações sobre como iniciar um negócio, questões laborais e de segurança social, podem

ser consultadas nas seguintes páginas: Hiring (US Government); Social Security and Medicare

Contribution (US Social Security Administration); e Contribution and Benefit Base (US Social Security

Administration).

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

23

Trabalhar no Estrangeiro / Destacamento de Trabalhadores para os EUA por Empresa Sediada em

Portugal

Em Portugal, os interessados devem obter esclarecimentos sobre trabalhar no estrangeiro no site da

Secretaria de Estado das Comunidades Portuguesas (SECP), Portal das Comunidades Portuguesas,

assim como junto dos organismos/serviços aí indicados. Pesquisar, igualmente, os seguintes temas:

Trabalhar no Estrangeiro;

Trabalhar no Estrangeiro – Folheto Genérico / Brochura – Trabalhar no Estrangeiro;

Perguntas Frequentes (FAQ);

Conselhos aos Viajantes (EUA).

No site da Segurança Social portuguesa as empresas podem consultar, entre outra informação:

Guia Prático – Destacamento de Trabalhadores de Portugal para Outros Países;

Destacamento de Trabalhadores Vinculados a Portugal por Acordo ou Convenção Bilateral de

Segurança Social (como é o caso dos EUA).

Os estrangeiros que pretendam trabalhar temporariamente nos EUA, com o estatuto de “não

imigrante” (non-immigrant), são obrigados a obterem um visto junto da entidade consular americana

no país de nacionalidade ou residência. Para cada categoria de trabalho ou ocupação existem

requisitos, condições e períodos diferentes e qualquer violação dos termos do visto pode representar

expulsão ou recusa de reentrada do país.

Para a grande maioria dos casos dos trabalhadores temporários, a entidade patronal deve obter uma

autorização junto da U.S. Citizenship and Immigration Services (USCIS) antes do trabalhador solicitar

o visto.

Os vistos mais comuns são:

Trabalhador temporário – Temporary (Non-immigrant) Worker: entrada temporária no país para

um fim estritamente específico;

Trabalhador permanente – Permanent (Immigrant) Worker: autorização de viver e trabalhar

permanentemente nos EUA. Segundo comunicado da Embaixada dos EUA em Portugal, a partir

de 1 de março de 2012 estes vistos deverão ser obtidos junto da Embaixada dos EUA em Paris;

Estudantes e visitantes de intercâmbio – Students and Exchange Visitors: em determinadas

situações os estudantes e visitantes de intercâmbio podem trabalhar nos EUA mediante

autorizações especiais;

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

24

Negócios – Temporary Visitors for Business: autorização de permanência temporária, para fins

de negócios (Visto B-1) a não ser que esteja isento de visto (WP) por aplicação do Visa Waiver

Program, do qual Portugal é signatário, e que permite estadia até 90 dias.

Fontes a consultar:

SelectUSA – Workforce Talent;

Summary of the Major Laws of the Department of Labor / FirstStep Employment Law Advisor

(United Department of Labor);

Directory of visa categories (USA Bureau of Consular Affairs);

Working in the USA – Workers and Business Visas (US Citizenship and Immigration Services).

3.4 Sistema Fiscal

O Sistema tributário dos EUA baseia-se numa rede complexa de impostos e taxas federais,

estaduais e locais, que incidem sobre o trabalho, propriedade e outros rendimentos.

A nível federal existem quatro tipos de impostos aplicados às sociedades: Income Tax; Self-

Employment Tax; Taxes for Employers; e Excise Taxes. Por sua vez, a nível Estadual ou municipal,

destacam-se o Income Tax, o Employment Tax e o Sales Tax.

Em relação às sociedades, para efeitos fiscais, o Governo Federal aplica o Income Tax (ou

Corporate Tax) aos seguintes tipos societários: Sole Proprietorship; Partnership; Corporation; S

Corporation; e Limited Liability Company, sendo que os impostos são pagos anualmente e as

empresas devem submeter trimestralmente estimativas ao Governo Federal.

Adicionalmente, como já se referiu, quase todos os Estados (47), bem como alguns municípios,

impõem e administram os seus próprios impostos e taxas, incluindo impostos que incidem sobre os

rendimentos das sociedades (State Income Taxes) e suas atividades comerciais, e que variam de

jurisdição para jurisdição.

Os únicos Estados que não impõem o State Corporate Income Tax são o Wyoming e Dakota do Sul.

O Estado do Texas, embora não faça incidir impostos adicionais sobre as sociedades, aplica uma

Franchise Tax.

A estrutura dos impostos sobre os rendimentos aplicados pelos Estados aproxima-se muito do

modelo federal.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

25

Nos EUA os contribuintes possuem um número de identificação fiscal – Taxpayer Identification

Number (TIN). Ora, face às obrigações fiscais para com o Governo Federal, estadual e, em alguns

casos, municipal, todas as empresas devem proceder ao seu registo junto do Internal Revenue

Service, logo após a formação da sociedade, bem como junto dos respetivos departamentos de

finanças, responsáveis pela coleta dos impostos, no Estado e no município onde a empresa vai

desenvolver as suas atividades.

O Federal Employer Identification Number (EIN), também conhecido como Employer Tax ID (Form

SS-4 do IRS), corresponde ao número de identificação federal da sociedade para efeitos fiscais e é

atribuído pelo Internal Revenue Service. Esta identificação fiscal, gratuita, pode ser obtida online

(imediato).

Em muitos Estados é exigida por lei a presença de um revisor de contas encarregue de elaborar um

relatório anual a apresentar aos acionistas sobre a situação económico-financeira da empresa.

Embora não constitua prática obrigatória, é frequente a contratação de peritos independentes, Public

Accountants. Já a assistência de um técnico especialista é considerada indispensável, até para

defesa dos acionistas que não participam na gestão da sociedade.

Em virtude do programa político da atual Administração da Casa Branca, é expectável a ocorrência

de alterações significativas na realidade fiscal norte-americana nos tempos mais próximos.

Fonte a consultar:

Filing & Paying Taxes (US Government).

3.5 Incentivos ao Investimento

A política dos EUA em termos de incentivos e apoios, quer a nível federal quer a nível estadual, é a

da igualdade de tratamento entre empresas nacionais e estrangeiras.

Neste sentido, é disponibilizada assistência financeira através do recurso a um amplo sistema

bancário e ao mercado de capitais. O Governo Federal, os Governos Estaduais e as Coletividades

Locais disponibilizam, ainda, apoios no setor industrial, bem como concedem reduções ou isenções

nos encargos fiscais.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

26

A nível federal, os investidores estrangeiros podem beneficiar de apoios concedidos por três

agências federais, a Economic Development Administration (EDA), que oferece empréstimos a longo

prazo, com taxas preferencialmente reduzidas para projetos que resultem na criação de postos de

trabalho, a Small Business Administration (SBA), que oferece garantias por empréstimos contraídos

e financiamentos (a longo prazo) para a construção de fábricas e a aquisição de material, e a USDA

Rural Development, que atribui garantias até 90% do valor dos empréstimos contraídos por

empresas que criem postos de trabalho em zonas rurais.

Ao nível estadual, a variedade de incentivos (logo a concorrência entre estados) é grande, sendo que

alguns destes criaram, inclusive, agências destinadas à concessão de fundos (para a aquisição de

terrenos, imóveis, maquinaria e equipamento, por exemplo), outros estabeleceram programas de

financiamento industrial e outros, ainda, atribuem créditos e isenções fiscais.

Muitos condados e cidades dispõem, também, de mecanismos de assistência financeira e fiscal, com

o objectivo de angariarem potenciais investidores para as suas zonas geográficas.

Fontes a consultar:

Explore Loans, Grants & Funding (US Government);

Federal Programs and Incentives for Business (US Government);

SelectUSA – Programs and Incentives.

3.6 Acordos Bilaterais Portugal / EUA

De forma a promover e a reforçar o desenvolvimento das relações de investimento entre os dois

países, foi assinada a Convenção para Evitar a Dupla Tributação e Prevenir a Evasão Fiscal em

Matéria de Impostos sobre o Rendimento, em vigor.

Os interessados podem aceder a informação relevante no Portal da Autoridade Tributária e

Aduaneira (AT):

Certificados e Certificações / Convenções e Diretivas / Formulários / Reembolsos a Não

Residentes;

Convenções e Quadro Resumo das Convenções.

Quanto às questões práticas relativas à operacionalidade das Convenções, o contacto a estabelecer

pelas empresas, em Portugal, é a Direção de Serviços das Relações Internacionais (DSRI), da AT.

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

27

4. Fontes e Informações Complementares

AICEP:

Mercados Externos / EUA.

De entre os vários documentos disponibilizados destacamos os seguintes:

Condições Legais de Acesso ao Mercado;

Sites Selecionados;

Ficha de Mercado.

(Nota: Em caso de dificuldade em aceder a alguma informação, os utilizadores deverão solicitá-la ao nosso

Contact Centre, através do e-mail: [email protected]).

OUTRAS

Geral

Doing Business in United States of America 2017 (World Bank);

2017 Business & Taxation Guide to the United Sates (BKD International CPAs & Advisors);

United States: Foreign Investment (April 2017, Santander Trade Portal);

Investment Management Outlook 2017 – Perspectives (2017, Deloitte);

US – 5 Legal and Business Issues to Watch in 2017 (February 2017, MassPoint Legal and

Strategy Advisory PLLC);

Constituição de Empresas

Starting a Business in United States (2016, World Bank);

Guía del Estado de California (ICEX);

Guía del Distrito de Columbia (ICEX);

Guía del Estado de Carolina del Norte (ICEX);

Guía del Estado de Carolina del Sur (ICEX);

Guía del Estado de Delaware (ICEX);

Guía del Estado de Florida (ICEX);

Guía del Estado de Georgia (ICEX);

Guía del Estado de Illinois (ICEX);

Guía del Estado de Maryland (ICEX);

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

28

Guía del Estado de Nueva Jersey (ICEX);

Guía del Estado de Nueva York (ICEX);

Guía del Estado de Oklahoma (ICEX);

Guía del Estado de Texas (ICEX);

Guía del Estado de Tennessee (ICEX);

Guía del Estado de Vermont (ICEX);

Guía del Estado de Virginia (ICEX).

Constituição de Empresas (fontes de informação de alguns Estados)

California

Starting a Business (Governo Estadual);

Business Permit Assistance (Governo Estadual);

Workforce (Governo Estadual);

Incentives (Governo Estadual);

Small Business Development Centers in California (America’s SBDC);

Doing Business in California (Fox Rothschild Attorneys at Law).

Connecticut

State of Connecticut – Doing Business (Governo Estadual);

Department of Labour (Governo Estadual);

Connecticut Licensing Info Center (Business Response Centre);

Connecticut Small Business Development Center (America’s SBDC).

Delaware

Corporate Information (Governo Estadual);

Start a Small Business (Governo Estadual);

The Beginner's Guide to Delaware LLCs (About Money).

Kansas

Kansas Department of Commerce (Governo Estadual);

Business Centre (Kansas Business Center).

Nova Jérsia

New Jersey Economic Development Authority (Governo Estadual);

New Jersey Business Portal (Governo Estadual);

Doing Business (NJ Transit).

aicep Portugal Global

EUA – Estabelecimento de Empresas (julho 2017)

29

Agência para o Investimento e Comércio Externo de Portugal, E.P.E. – Av. 5 de Outubro, 101, 1050-051 LISBOA

Tel. Lisboa: + 351 217 909 500 Contact Centre: 808 214 214 [email protected] www.portugalglobal.pt

Capital Social – 114 927 980 Euros • Matrícula CRC Porto Nº 1 • NIPC 506 320 120

Ohio

Starting a Business (Governo Estadual);

Department of Commerce (Governo Estadual);

Development Services Agency (Governo Estadual);

Build your Business in Ohio (Governo Estadual);

Invest In USA (Council of American States in Europe).

Sistema Fiscal

Doing Business in the USA – A Guide to the Key Tax Issues (2016, PWC);

United States Tax Guide 2016/17 (2016, PKF International);

2017-18 Worldwide Tax Guide – United States (April 2017, PKF International);

2017 Worldwide VAT, GST and Sales Tax Guide Poland (January 2017, EY).

Acordos Bilaterais Portugal / EUA

Aplicação Prática das Convenções para Evitar a Dupla Tributação Internacional, junho 2011 (Dr.

José Filipe Neves – DGCI – Sessão esclarecimentos AICEP).

5. Contactos Úteis

AICEP em Nova Iorque;

Embaixada dos EUA em Portugal;

COSEC – Companhia de Seguro de Créditos, S.A.;

Autoridade Tributária e Aduaneira (AT) / Direção de Serviços das Relações Internacionais

(DSRI) / Av. Duarte Pacheco, n.º 28, 4.º, 1099-013 Lisboa, telefone: 213 834 200, fax: 213 834

414; CAT.: 217 206 707; E-mail: [email protected] / [email protected].

Nota:

A informação aqui prestada não reveste natureza de assessoria jurídica, recomendando-se

o recurso, sempre que necessário, a aconselhamento especializado, nomeadamente legal,

fiscal e contabilístico.