mÓdulo i – aspectos gerais do processo e …

TRANSCRIPT

MOacuteDULO I ndash ASPECTOS GERAIS DO PROCESSO E

CONCEITOS BAacuteSICOS

Atualizado em agosto de 2008

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

2

SECRETAacuteRIA DA RECEITA FEDERAL DO BRASIL - Lina Maria Vieira Secretaacuterio-Adjunto da Receita Federal do Brasil - Carlos Alberto Freitas Barreto Coordenador-Geral de Tributaccedilatildeo - Adalto Lacerda da Silva

- Direitos reservados agrave Secretaria da Receita Federal do Brasil -

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

3

Apresentaccedilatildeo do Maproc

O presente manual aprovado pela Portaria SRF no 374 de 10 de marccedilo de 2002 publicada no Boletim de Serviccedilos no 12 de 22 de marccedilo de 2002 tem por finalidade orientar no acircmbito da Secretaria da Receita Federal do Brasil (RFB) os servidores envolvidos de forma direta ou indireta na formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio de modo a alcanccedilar maior celeridade e eficaacutecia na sua soluccedilatildeo

Por ter efeito praacutetico e visando alcanccedilar todos os servidores envolvidos em todas as etapas do processo administrativo-tributaacuterio este manual natildeo faz como a doutrina processual distinccedilatildeo entre processo stricto sensu e procedimento administrativo e por isso considera como processo lato sensu o conjunto de atos procedimentos e documentos agrupados de forma ordenada e cronoloacutegica em uma capa tendentes a solucionar uma demanda ou litiacutegio no acircmbito administrativo-tributaacuterio de acordo com a legislaccedilatildeo tributaacuteria e procedimentos praticados na administraccedilatildeo puacuteblica federal

O Maproc eacute composto pelos seguintes moacutedulos

Moacutedulo I - Aspectos Gerais do Processo e Conceitos Baacutesicos

Moacutedulo II - Processo Fiscal

Moacutedulo III - Processo de Consulta

Estaacute prevista a elaboraccedilatildeo de outros moacutedulos relativos a outras espeacutecies de processos A estrutura modular agora adotada permite tanto a atualizaccedilatildeo segmentada do manual quanto a inclusatildeo paulatina de novos moacutedulos

As regras do processo administrativo tributaacuterio estatildeo dispostas no Decreto nordm 70235 de 6 de marccedilo de 1972 com as alteraccedilotildees legais posteriores bem como em outros dispositivos legais e normativos A Lei no 9784 de 29 de janeiro de 1999 veio dispor sobre normas baacutesicas para o processo administrativo no acircmbito da Administraccedilatildeo Federal direta e indireta Agrave luz do art 69 dessa lei a aplicaccedilatildeo da referida norma juriacutedica ao processo administrativo-tributaacuterio da Uniatildeo daacute-se tatildeo-somente de maneira subsidiaacuteria

Nesse manual natildeo se pretendeu esgotar todos os aspectos ou procedimentos relativos aos tipos de processo abordados em face da abrangecircncia e complexidade da mateacuteria Trata-se de um manual baacutesico cujo objetivo principal consiste em servir de instrumento de pronta consulta abrangendo da formalizaccedilatildeo agrave finalizaccedilatildeo do processo visando ao oferecimento de mais uma ferramenta de trabalho para correccedilatildeo dos atos e procedimentos no curso do processo

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

4

Apresentaccedilatildeo do Moacutedulo I do Maproc

O Moacutedulo Aspectos Gerais do Processo e Conceitos Baacutesicos eacute composto por trecircs capiacutetulos

1 Princiacutepios do Processo Administrativo Tributaacuterio

2 Aspectos Legais e Administrativos

3 Conceitos Baacutesicos

Haacute informaccedilotildees aplicaacuteveis a vaacuterias espeacutecies de processos justificando portanto a existecircncia de um moacutedulo em que estejam tais informaccedilotildees gerais que eacute este Moacutedulo I

Atenccedilatildeo O presente manual natildeo contempla normas especiacuteficas relativas agraves contribuiccedilotildees previdenciaacuterias

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

5

SUMAacuteRIO

1 PRINCIacutePIOS DO PROCESSO ADMINISTRATIVO TRIBUTAacuteRIO 14

11 Princiacutepio da Legalidade 14

12 Princiacutepio da Oficialidade 14

13 Princiacutepio da Informalidade14

14 Princiacutepio da Verdade Material14

15 Princiacutepio do Contraditoacuterio e da Ampla Defesa14

17 Princiacutepios processuais administrativos na Lei no 97849914

2 ASPECTOS LEGAIS E ADMINISTRATIVOS 16

21 Agravamento da exigecircncia fiscal 16

22 Arrolamento de bens 16 221 Arrolamento para seguimento de recurso voluntaacuterio16 222 Arrolamento para acompanhamento do patrimocircnio do sujeito passivo 16 223 Medida cautelar fiscal16 224 Arrolamento de bens no Refis 17

23 Autenticaccedilatildeo de coacutepias de documentos e reconhecimento de firma17

24 Aviso de cobranccedila18

25 Aviso de recebimento (AR)18

26 Capa de processo ndash colocaccedilatildeo de nova18

27 Ciecircncia (intimaccedilatildeo) de atos processuais 19 271 Processos regidos pelo Decreto no 70235 de 1972 19 2711 Data da ciecircncia 21 272 Processos regidos pelo Decreto-Lei no 1455 de 197621

28 Certidatildeo22

29 Colchetes ndash uso recomendado22

210 Confirmaccedilatildeo de pagamento - documento de arrecadaccedilatildeo de receitas federais (Darf) e outros 22

211 Contribuinte - mandataacuterio23 2111 Pleito formulado por procurador ou inventariante24

212 Coacutepias de documentos - fornecimento ao interessado - ressarcimento de despesas 25

213 Creacutedito tributaacuterio - constituiccedilatildeo25

214 Decisatildeo ndash correccedilatildeo de erros 26

215 Decisatildeo de primeira instacircncia26

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

6

216 Declaraccedilatildeo retificadora27

217 Diligecircncia ou Periacutecia27

218 Documentos que natildeo devem constar do processo 27

219 Empreacutestimo de processo 28

220 Desentranhamento de documento estranho ao processo29

221 Devoluccedilatildeo de documento ao interessado 30

222 Documento em fac-siacutemile (fax) 31

223 Documento manuscrito 31

224 Documento natildeo oficial 31

225 Documento do processo ndash tamanho (A4) 31 2251 Documento de grande tamanho 31 2252 Documento de pequeno tamanho32

226 Documento recebido ou encaminhado indevidamente 32

227 Exigecircncia fiscal ndash formalizaccedilatildeo por AFRFB 32 2271 Auto de Infraccedilatildeo 34 2272 Notificaccedilatildeo de Lanccedilamento 35

228 Forma dos atos e termos 35 2281 Identificaccedilatildeo do autor da informaccedilatildeo despacho etc 36 2282 Boa apresentaccedilatildeo 37 2283 Referecircncia a elementos constantes do processo 37 2284 Siglas e abreviaturas 37 2285 Espaccedilos em branco 37

229 Formalizaccedilatildeo do processo 37 2291 Providecircncias iniciais 38 2292 Exame dos documentos 38 2293 Protocolizaccedilatildeo 38 2294 Cronologia 39 2295 Sumaacuterio do processo39

230 Impedimento e suspeiccedilatildeo 40

231 Impugnaccedilatildeo40 2311 Recebimento da impugnaccedilatildeo41 23111 Processo com mais de um auto de infraccedilatildeo 42 23112 Impugnaccedilatildeo relativa a autos de infraccedilatildeo constantes de processos diferentes 42 23113 Impugnaccedilatildeo apresentada fora do prazo 43 23114 Lanccedilamento eletrocircnico acompanhado de Darf com data de vencimento43 2312 Impugnaccedilatildeo parcial 43 2313 Impugnaccedilatildeo conjunta43

232 Irregularidades incorreccedilotildees e omissotildees 43

233 Juntada de documento ao processo43

2331 Documentos dispensados do termo de juntada de documento 44

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

7

234 Juntada de processos44

2341 Juntada por anexaccedilatildeo 44

2342 Juntada por apensaccedilatildeo45

23421 Juntada por apensaccedilatildeo de processo de representaccedilatildeo fiscal45

2343 Juntada de processos - termos45

2344 Desapensaccedilatildeo de processos 46

235 Mandado de procedimento fiscal (MPF) 47

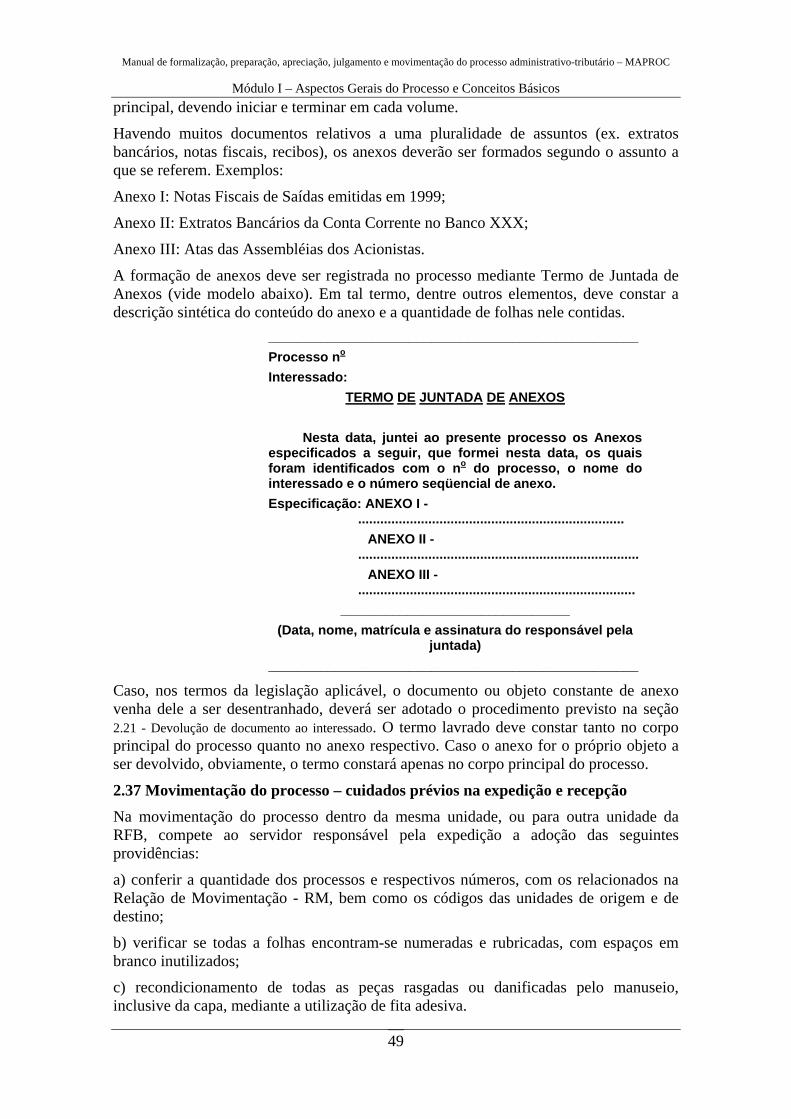

236 Montagem do processo47 2361 Volume 47 23611 Termo de encerramento de volume 47 23612 Termo de abertura de volume48 2362 Anexo ndash formaccedilatildeo 48

237 Movimentaccedilatildeo do processo ndash cuidados preacutevios na expediccedilatildeo e recepccedilatildeo 49

238 Multa de ofiacutecio - Reduccedilatildeo 50

239 Nulidade de atos e termos processuais50

240 Numeraccedilatildeo das folhas do processo51 2401 Renumeraccedilatildeo das folhas de um processo 51

241 Pedido de Reconsideraccedilatildeo52

242 Postagem de documentos pelo interessado 52

243 Prazos 52 2431 Prazos - contagem54

244 Preparo55

245 Prescriccedilatildeo tributaacuteria 55

246 Procedimento fiscal 56 2461 Denuacutencia espontacircnea 56

247 Processo judicial e processo administrativo ndash concomitacircncia57

248 Processo - saiacuteda da reparticcedilatildeo 57

249 Processos tratando do mesmo assunto58

250 Reconstituiccedilatildeo de processo 58

251 Recurso especial agrave Cacircmara Superior de Recursos Fiscais (CSRF) 59

252 Recurso de ofiacutecio60

253 Recurso voluntaacuterio 60

2531 Termo de perempccedilatildeo61

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

8

2532 Recurso voluntaacuterio parcial 62

254 Relaccedilatildeo de movimentaccedilatildeo (RM) 62

255 Revelia 62

256 Revisatildeo de ofiacutecio do lanccedilamento63

257 Servidor lotado em unidade de jurisdiccedilatildeo diversa - competecircncia 63

258 Sigilo fiscal63 2581 Fornecimento de informaccedilotildees protegidas por sigilo fiscal 64

259 Sistemas de controle 65 2591 Sistema de comunicaccedilatildeo e protocolo - Sistema Comprot65

260 Termo de antecedentes fiscais 65

261 Verificaccedilatildeo da regularidade fiscal66 2611 Entrega de declaraccedilotildees 66 2612 Situaccedilatildeo quanto a deacutebitos 67 2613 Certidatildeo Positiva com Efeitos de Negativa 67

262 Vista dos autos 67

3 CONCEITOS BAacuteSICOS 68

31 Accedilatildeo fiscal 68

32 Acoacuterdatildeo 68

33 Anexaccedilatildeo 68

34 Anexo 68

35 Antecedentes fiscais 69

36 Anulaccedilatildeo69

37 Apensaccedilatildeo 69

38 Arquivamento 69

39 Assunto de processo69

310 Ato declaratoacuterio 69

311 Ato de ofiacutecio 69

312 Ato processual69

313 Auto de infraccedilatildeo 69

314 Autoridade fiscal69

315 Autoridade julgadora69

316 Autoridade lanccediladora 70

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

9

317 Autoridade preparadora70

318 Autos70

319 Aviso de recebimento (AR) 70

320 Cadastramento de processo 70

321 Carimbo datador 70

322 Certidatildeo negativa de deacutebito 70

323 Cobranccedila 70

324 Cobranccedila amigaacutevel70

325 Cobranccedila executiva 70

326 Coacutedigo da unidade para controle de processo70

327 Compensaccedilatildeo 71

328 Conselhos de Contribuintes 71

329 Consulta71

330 Contencioso administrativo-fiscal 71

331 Contribuinte71

332 Conversatildeo de depoacutesito em renda71

333 Creacutedito tributaacuterio 71

334 Darf71

335 DCTF71

336 Deacutebito fiscal71

337 Decisatildeo Administrativa 72

338 Decisatildeo administrativa irreformaacutevel 72

339 Decisatildeo transitada em julgado72

340 Delegaccedilatildeo de Competecircncia 72

341 Depoacutesito administrativo 72

342 Depoacutesito judicial 72

343 Desapensaccedilatildeo ou disjuntada73

344 Desarquivamento de processo 73

345 Desdobramento73

346 Despacho 73

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

10

347 Despacho decisoacuterio 73

348 Destinaccedilatildeo de mercadorias 73

349 Diligecircncia73

350 Diacutevida ativa tributaacuteria 73

351 Documento baacutesico do processo 73

352 Domiciacutelio tributaacuterio74

353 Doutrina 74

354 Edital 74

355 Efeito suspensivo74

356 Ex officio75

357 Executivo fiscal 75

358 Fase litigiosa75

359 Fisco 75

360 Formalizaccedilatildeo de processo 75

361 Homologaccedilatildeo75

362 Impugnaccedilatildeo75

363 Imputaccedilatildeo (apropriaccedilatildeo de pagamento) 75

364 Imunidade 75

365 Inadimplecircncia 75

366 Indeacutebito fiscal75

367 Informaccedilatildeo76

368 Infraccedilatildeo 76

369 Infraccedilatildeo continuada 76

370 Infraccedilatildeo fiscal 76

371 Instacircncia 76

372 Intempestivo76

373 Interessado 76

374 Intimaccedilatildeo77

375 Isenccedilatildeo 77

376 Julgamento administrativo 77

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

11

377 Juntada de documentos ao processo 77

378 Juntada de processos77

379 Jurisdiccedilatildeo 77

380 Jurisdiccedilatildeo administrativa 77

381 Jurisprudecircncia 77

382 Jurisprudecircncia administrativa 77

383 Lanccedilamento77

384 Lanccedilamento complementar 78

385 Legislaccedilatildeo tributaacuteria 78

386 Litiacutegio78

387 Livros fiscais 78

388 Malha78

389 Mandante 78

390 Mandataacuterio79

391 Mandato 79

392 Mercadoria abandonada79

393 Mora 79

394 Notificaccedilatildeo de lanccedilamento 79

395 Numeraccedilatildeo de processo79

396 Obrigaccedilatildeo tributaacuteria acessoacuteria79

397 Obrigaccedilatildeo tributaacuteria principal79

398 Pagamento79

399 Parcelamento 79

3100 Parecer80

3101 Parecer normativo 80

3102 Perdimento de mercadoria 80

3103 Perempccedilatildeo80

3104 Perempto 80

3105 Periacutecia 80

3106 Prazo81

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

12

3107 Preclusatildeo 81

3108 Preposto81

3109 Prescriccedilatildeo 81

3110 Procedimento 81

3111 Processo 81

3112 Processo administrativo 81

3113 Processo administrativo-tributaacuterio 82

3114 Processo de aplicaccedilatildeo de penalidade agrave rede arrecadadora 82

3115 Processo de apreensatildeo de mercadorias82

3116 Processo de cancelamento retificaccedilatildeo ou comprovaccedilatildeo de Darf 82

3117 Processo de consulta 83

3118 Processo de exigecircncia de creacutedito tributaacuterio83

3119 Processo de informaccedilatildeo em mandado de seguranccedila83

3120 Processo de parcelamento de deacutebito 83

3121 Processo de reconhecimento de direito agrave isenccedilatildeo83

3122 Processo de reconhecimento de direito agrave reduccedilatildeo de tributo83

3123 Processo de reconhecimento de direito agrave suspensatildeo de tributo 83

3124 Processo de registro especial84

3125 Processo de ressarcimento de creacutedito de IPI 84

3126 Processo de vistoria aduaneira 84

3127 Processo fiscal 84

3128 Processo principal ou base 84

3129 Processo secundaacuterio84

3130 Procuraccedilatildeo 84

3131 Procurador 84

3132 Protocolizaccedilatildeo84

3133 Protocolo formador de processo85

3134 Protocolo movimentador de processo 85

3135 Prova processual85

3136 Provimento 85

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

13

3137 Recurso de ofiacutecio (ou ex officio)85

3138 Recurso especial85

3139 Recurso voluntaacuterio 85

3140 Reincidecircncia tributaacuteria 85

3141 Remissatildeo de diacutevida tributaacuteria 85

3142 Representaccedilatildeo86

3143 Representaccedilatildeo fiscal para fins penais 86

3144 Representante legal 86

3145 Resoluccedilatildeo86

3146 Responsabilidade funcional 86

3147 Responsaacutevel tributaacuterio 86

3148 Revelia 86

3149 Revogaccedilatildeo86

3150 Termo de perempccedilatildeo87

3151 Termo de revelia 87

3152 Unidade Central 87

3153 Unidade de julgamento 87

3154 Unidades descentralizadas 87

3155 Unidade preparadora87

3156 Vista dos autos 87

3157 Volume87

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

14

1 Princiacutepios do Processo Administrativo Tributaacuterio Neste capiacutetulo satildeo inicialmente descritos alguns princiacutepios aplicaacuteveis ao processo administrativo tributaacuterio tradicionalmente encontrados nos textos doutrinaacuterios a respeito Tambeacutem eacute transcrito o artigo 2ordm da Lei nordm 9784 de 1999 que lista uma seacuterie de princiacutepios aplicaacuteveis ao processo administrativo federal em geral e que por forccedila do artigo 69 da mesma lei eacute aplicaacutevel subsidiariamente aos processos administrativos regulados por legislaccedilatildeo especiacutefica como eacute o caso do processo administrativo tributaacuterio 11 Princiacutepio da Legalidade A atividade tributaacuteria eacute vinculada agrave legislaccedilatildeo pertinente Portanto em todo o curso do processo administrativo-tributaacuterio os atos praticados devem obedecer aos estritos ditames dessa legislaccedilatildeo

12 Princiacutepio da Oficialidade Princiacutepio pelo qual o processo administrativo-tributaacuterio deve ter o seu andamento praticado pela reparticcedilatildeo puacuteblica desde o seu iniacutecio ateacute a sua conclusatildeo competindo-lhe impulsionaacute-lo mediante a adoccedilatildeo de todas as providecircncias que se fizerem necessaacuterias ao deslinde da mateacuteria em litiacutegio independentemente da continuidade ou natildeo da manifestaccedilatildeo do poacutelo passivo

13 Princiacutepio da Informalidade O princiacutepio do informalismo dispensa ritos sacramentais e formas riacutegidas para o processo administrativo sobretudo para os atos a cargo do particular Bastam as formalidades estritamente necessaacuterias agrave obtenccedilatildeo da certeza juriacutedica e agrave seguranccedila procedimental (Meirelles Hely Lopes in Direito Administrativo Brasileiro 23ordf ed Satildeo Paulo Malheiros Editores 1999 p 617) O princiacutepio da informalidade que rege o processo administrativo tributaacuterio consiste em que os atos processuais dispensam formas e solenidades especiais

14 Princiacutepio da Verdade Material Por este princiacutepio a autoridade administrativa tem o direito e o dever de atentar para todas as provas e fatos de que tenha conhecimento carreando aos autos todos os dados informaccedilotildees e documentos a respeito da mateacuteria tratada

15 Princiacutepio do Contraditoacuterio e da Ampla Defesa Princiacutepio assegurado a todas as pessoas pelo art 5ordm LV da Constituiccedilatildeo Federal que consiste na garantia do direito de contestaccedilatildeo (contraditoacuterio) e ampla defesa de interesses individuais e coletivos via processo administrativo

16 Princiacutepio da Celeridade Processual A Emenda Constitucional nordm 452004 introduziu dentre os direitos e garantias fundamentais o princiacutepio da celeridade processual ao acrescentar o inciso LXXVIII ao art 5o Esse dispositivo tem a seguinte dicccedilatildeo ldquoa todos no acircmbito judicial e administrativo satildeo assegurados a razoaacutevel duraccedilatildeo do processo e os meios que garantam a celeridade de sua tramitaccedilatildeordquo

17 Princiacutepios processuais administrativos na Lei nordm 9784 de 1999 ldquoArt 2o A Administraccedilatildeo Puacuteblica obedeceraacute dentre outros aos princiacutepios da legalidade finalidade motivaccedilatildeo razoabilidade proporcionalidade moralidade ampla defesa

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

15

contraditoacuterio seguranccedila juriacutedica interesse puacuteblico e eficiecircncia

Paraacutegrafo uacutenico Nos processos administrativos seratildeo observados entre outros os criteacuterios de

I ndash atuaccedilatildeo conforme a lei e o Direito

II ndash atendimento a fins de interesse geral vedada a renuacutencia total ou parcial de poderes ou competecircncias salvo autorizaccedilatildeo em lei

III ndash objetividade no atendimento do interesse puacuteblico vedada a promoccedilatildeo pessoal de agentes ou autoridades

IV ndash atuaccedilatildeo segundo padrotildees eacuteticos de probidade decoro e boa-feacute

V ndash divulgaccedilatildeo oficial dos atos administrativos ressalvadas as hipoacuteteses de sigilo previstas na Constituiccedilatildeo

VI ndash adequaccedilatildeo entre meios e fins vedada a imposiccedilatildeo de obrigaccedilotildees restriccedilotildees e sanccedilotildees em medida superior agravequelas estritamente necessaacuterias ao atendimento do interesse puacuteblico

VII ndash indicaccedilatildeo dos pressupostos de fato e de direito que determinarem a decisatildeo

VIII ndash observacircncia das formalidades essenciais agrave garantia dos direitos dos administrados

IX ndash adoccedilatildeo de formas simples suficientes para propiciar adequado grau de certeza seguranccedila e respeito aos direitos dos administrados

X ndash garantia dos direitos agrave comunicaccedilatildeo agrave apresentaccedilatildeo de alegaccedilotildees finais agrave produccedilatildeo de provas e agrave interposiccedilatildeo de recursos nos processos de que possam resultar sanccedilotildees e nas situaccedilotildees de litiacutegio

XI ndash proibiccedilatildeo de cobranccedila de despesas processuais ressalvadas as previstas em lei

XII ndash impulsatildeo de ofiacutecio do processo administrativo sem prejuiacutezo da atuaccedilatildeo dos interessados

XIII ndash interpretaccedilatildeo da norma administrativa da forma que melhor garanta o atendimento do fim puacuteblico a que se dirige vedada aplicaccedilatildeo retroativa de nova interpretaccedilatildeo

()

Art 69 Os processos administrativos especiacuteficos continuaratildeo a reger-se por lei proacutepria aplicando-se-lhes apenas subsidiariamente os preceitos desta Leirdquo

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

16

2 Aspectos Legais e Administrativos Os aspectos legais e administrativos estatildeo expostos em ordem alfabeacutetica

21 Agravamento da exigecircncia fiscal Na hipoacutetese de se verificarem no curso do processo incorreccedilotildees omissotildees ou inexatidotildees de que resultem agravamento da exigecircncia inicial inovaccedilatildeo ou alteraccedilatildeo de fundamentaccedilatildeo legal da exigecircncia deve ser lavrado auto de infraccedilatildeo complementar ou emitida notificaccedilatildeo de lanccedilamento complementar reabrindo-se o prazo para impugnaccedilatildeo no concernente agrave mateacuteria modificada

O agravamento da exigecircncia inicial soacute pode ser efetuado dentro do prazo decadencial assim a intimaccedilatildeo ao sujeito passivo deve ocorrer impreterivelmente antes do teacutermino desse prazo

22 Arrolamento de bens

221 Arrolamento para seguimento de recurso voluntaacuterio Tendo em vista que na Accedilatildeo Direta de Inconstitucionalidade nordm 1976 o Supremo Tribunal Federal declarou inconstitucional o disposto no art 32 da Lei nordm 10522 de 19 de julho de 2002 que deu nova redaccedilatildeo ao art 33 sect 2ordm do Decreto nordm 70235 de 1972 a partir de 10 de abril de 2007 data da publicaccedilatildeo da Decisatildeo no Diaacuterio de Justiccedila deixou de ser exigido o arrolamento de bens e direitos como condiccedilatildeo para seguimento do recurso voluntaacuterio (ADI RFB nordm 9 de 5 de junho de 2007)

A autoridade administrativa de jurisdiccedilatildeo do domiciacutelio tributaacuterio do sujeito passivo providenciaraacute o cancelamento perante os respectivos oacutergatildeos de registro dos arrolamentos jaacute efetuados

Quanto ao depoacutesito para fins de seguimento do recurso voluntaacuterio relativamente agraves contribuiccedilotildees previdenciaacuterias tal exigecircncia prevista no art 126 da Lei nordm 8213 de 24 de julho de 1991 foi revogada pela MP nordm 413 de 3 de janeiro de 2008 convertida em Lei nordm 11727 de 23 de junho de 2008 (vide ADI RFB nordm 21 de 2008)

222 Arrolamento para acompanhamento do patrimocircnio do sujeito passivo

O arrolamento de bens deveraacute ser efetuado sempre que a soma dos creacuteditos tributaacuterios relativos a tributos e contribuiccedilotildees administrados pela RFB de responsabilidade do sujeito passivo exceder a trinta por cento do seu patrimocircnio conhecido e simultaneamente for igual ou superior a R$ 50000000 Nesta hipoacutetese o arrolamento seraacute procedido de ofiacutecio podendo o titular da DRF da Deinf da Defis da Deain da IRF-Classe Especial ou da ALF do domiciacutelio tributaacuterio do sujeito passivo determinar a realizaccedilatildeo de diligecircncias que julgar necessaacuterias para obtenccedilatildeo e confirmaccedilatildeo de dados relativos aos bens e direitos do sujeito passivo (art 7ordm caput e seu sect 1ordm da IN SRF nordm 264 20 de dezembro de 2002)

Observaccedilatildeo

Poderaacute ser constituiacutedo processo administrativo proacuteprio para fins de controle do procedimento o qual deveraacute conter pelo menos original ou coacutepia do anexo I ou primeira via do anexo IV da IN SRF nordm 264 de 2002 (conforme o caso) demonstrativo do caacutelculo dos 30 e coacutepia dos documentos probatoacuterios dos bens e direitos

223 Medida cautelar fiscal

O titular da DRF da Derat da Deinf da Deain da Defis da IRF-Classe Especial ou da

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

17

ALF do domiciacutelio tributaacuterio do sujeito passivo deveraacute requerer a propositura de medida cautelar fiscal quando o sujeito passivo (art 9o da IN SRF no 264 de 2002)

a) sem domiciacutelio certo

- tenta ausentar-se

- aliena ou tenta alienar bens e direitos que possui ou

- deixa de pagar a obrigaccedilatildeo no prazo fixado

b) tendo domiciacutelio certo ausenta-se ou tenta ausentar-se visando a elidir o adimplemento da obrigaccedilatildeo

c) em situaccedilatildeo de insolvecircncia aliena ou tenta alienar bens

d) contrai ou tenta contrair diacutevidas que comprometam a liquidez de seu patrimocircnio

e) notificado para que proceda ao recolhimento do creacutedito tributaacuterio

- deixa de pagaacute-lo no prazo legal salvo se suspensa a sua exigibilidade

- transfere ou tenta transferir a qualquer tiacutetulo seus bens e direitos para terceiros

f) possui deacutebitos tributaacuterios inscritos ou natildeo em diacutevida ativa que somados ultrapassem o limite de 30 do seu patrimocircnio conhecido

g) aliena bens ou direitos sem proceder agrave devida comunicaccedilatildeo agrave RFB nos termos do art 5o da IN SRF no 264 de 2002

h) tem sua inscriccedilatildeo no Cadastro Nacional das Pessoas Juriacutedicas (CNPJ) declarada inapta ou

i) pratica outros atos que dificultem ou impeccedilam a satisfaccedilatildeo do creacutedito tributaacuterio inclusive no caso de pessoa juriacutedica com deacutebitos em montante superior ao de seu patrimocircnio liacutequido aliena bens que possui ainda que para fins de liquidaccedilatildeo de obrigaccedilotildees liacutecitas

224 Arrolamento de bens no Refis Ao arrolamento de bens no acircmbito do Programa de Recuperaccedilatildeo Fiscal (Refis) aplicam-se no que couber as disposiccedilotildees da IN SRF no 264 de 2002 relativas ao arrolamento para acompanhamento do patrimocircnio do sujeito passivo

23 Autenticaccedilatildeo de coacutepias de documentos e reconhecimento de firma Em mateacuteria fiscal somente eacute cabiacutevel o reconhecimento de firma quando expliacutecito na legislaccedilatildeo tributaacuteria ou quando houver duacutevidas da legitimidade da representaccedilatildeo e no resguardo do sigilo (art 31 da Lei nordm 4862 de 29 de novembro de 1965 Soluccedilatildeo de Consulta Interna Cosit no 1 de 2002)

A autenticaccedilatildeo de documentos destinados agrave reparticcedilatildeo mediante apresentaccedilatildeo das coacutepias e respectivos originais assim como o reconhecimento de firmas mediante a apresentaccedilatildeo da identidade do interessado pode ser efetuada pelo proacuteprio servidor (Decreto no 83936 de 6 de setembro de 1979)

Sendo poucos documentos a serem autenticados a autenticaccedilatildeo se daraacute com o carimbo ldquoconfere com o originalrdquo e a assinatura do servidor Sendo muitos pode o servidor rubricar as folhas e fazer um termo de autenticaccedilatildeo a ser anexado ao processo com os seguintes dizeres ldquoOs documentos de folhas de nordm X a Y foram por mim autenticados e rubricados apoacutes conferi-los com os originaisrdquo

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

18

24 Aviso de cobranccedila O Aviso de Cobranccedila emitido pelos sistemas informatizados de cobranccedila eacute decorrente de emissatildeo eletrocircnica e geralmente natildeo estaacute atrelado a nenhum processo Deve ser tratado em princiacutepio exatamente como cobranccedila de forma que o sujeito passivo deve comprovar se pagou ou natildeo o deacutebito ali apontado Comprovado o pagamento o deacutebito deve ser imediatamente extinto promovendo-se a exigecircncia de eventual diferenccedila apurada Vide item 15 do Moacutedulo II

25 Aviso de recebimento (AR) O Aviso de Recebimento (AR) constitui peccedila de fundamental importacircncia no processo fiscal cuja ausecircncia pode resultar em graves consequumlecircncias tanto para o sujeito passivo como para o fisco

Na ciecircncia ao sujeito passivo mediante AR devem ser consignados os termos corretos e claros do objeto da intimaccedilatildeo descrevendo-se muito bem o documento enviado em anexo quando for o caso de sorte que este saiba efetivamente o que lhe estaacute sendo cientificado

Nas intimaccedilotildees por via postal natildeo devem ser efetuadas convocaccedilotildees do tipo para tomar conhecimento do que consta no processo no de seu interesse uma vez que o sujeito passivo assim intimado somente tomaraacute ciecircncia efetiva do objeto da intimaccedilatildeo quando e se comparecer agrave unidade da RFB

As impugnaccedilotildees e os recursos podem ser encaminhados agrave unidade preparadora por intermeacutedio dos Correios em correspondecircncia registrada com ldquoARrdquo em modelo proacuteprio sendo que a data da efetiva entrega do documento na agecircncia postal deve estar consignada no AR (Decreto sno de 15 de abril de 1991 do Presidente da Repuacuteblica publicado no DOU de 16 de abril de 1991 Ato Declaratoacuterio Cosit (Normativo) no 19 de 26 de maio de 1997) Para efeito de tempestividade considera-se a data da postagem (ver tambeacutem a subseccedilatildeo 2311 ndash Recebimento da impugnaccedilatildeo e a seccedilatildeo 241 ndash Postagem de documentos pelo interessado) 26 Capa de processo ndash colocaccedilatildeo de nova O tamanho da capa de processo de uso obrigatoacuterio pelo Serviccedilo Puacuteblico Federal eacute 222 X 298 mm (impresso no 47) Foi aprovada pela entatildeo Secretaria de Administraccedilatildeo Puacuteblica da Presidecircncia da Repuacuteblica - SedapPR mediante a Instruccedilatildeo Normativa no 216 de 27 de dezembro de 1988 (DOU de 28 de dezembro de 1988 - Seccedilatildeo I)

Nova capa de processo deve ser colocada sobre a anterior quando

a) a capa anterior estiver sem condiccedilotildees de uso

b) a capa anterior estiver completamente preenchida

c) o nome do interessado ou o assunto mencionado na capa anterior estiver em desacordo com os documentos do processo

Nestes casos a capa anterior deve continuar integrando o processo por conter anotaccedilotildees necessaacuterias ao controle

Quando da substituiccedilatildeo da capa do processo que esteja sem condiccedilotildees de uso devem ser respeitadas as seguintes orientaccedilotildees

a) preenchimento da nova capa com os mesmos dados contidos na capa substituiacuteda

b) reaproveitamento da etiqueta de identificaccedilatildeo da capa anterior

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

19

27 Ciecircncia (intimaccedilatildeo) de atos processuais O sujeito passivo deve ser cientificado da accedilatildeo fiscal e dos atos processuais decorrentes fato que deve ficar registrado no processo

271 Processos regidos pelo Decreto no 70235 de 1972 A ciecircncia dar-se-aacute

a) pessoalmente (na reparticcedilatildeo ou fora dela) efetuada pelo autor do procedimento ou por outro servidor (art 23 do Decreto no 70235 de 1972 com a redaccedilatildeo do art 67 da Lei no 9532 de 10 de novembro de 1997)

a1) no caso de contribuinte pessoa fiacutesica ao sujeito passivo ou mandataacuterio (procurador)

a2) no caso de contribuinte pessoa juriacutedica ao representante legal ao mandataacuterio (procurador) ou ao preposto (servidor com poderes de gerecircncia)

Observaccedilatildeo no caso de recusa agrave ciecircncia pessoal o servidor que proceder agrave intimaccedilatildeo deve lavrar termo de recusa considerando-se o contribuinte intimado Eacute conveniente que o termo seja assinado por duas testemunhas e que nele seja identificada a pessoa que se recusou a tomar ciecircncia

b) por via postal ou telegraacutefica ou por qualquer outro meio ou via com prova de recebimento no domiciacutelio tributaacuterio eleito pelo sujeito passivo (art 23 do Decreto no 70235 de 1972 com a redaccedilatildeo do art 67 da Lei no 9532 de 1997) Observaccedilotildees

b1) considera-se domiciacutelio tributaacuterio do sujeito passivo o endereccedilo postal por ele fornecido para fins cadastrais agrave administraccedilatildeo tributaacuteria (sect 4o do art 23 do Decreto no 70235 de 1972 com a redaccedilatildeo dada pelo art 113 da Lei nordm 11196 de 21 de novembro de 2005)

b2) caso a correspondecircncia seja devolvida o envelope deve ser anexado ao processo

c) por meio eletrocircnico com prova de recebimento mediante a) envio ao domiciacutelio tributaacuterio do sujeito passivo ou b) registro em meio magneacutetico ou equivalente utilizado pelo sujeito passivo nos casos de aplicaccedilatildeo de penalidade pela entrega de declaraccedilatildeo apoacutes o prazo estabelecido na legislaccedilatildeo (art 23 III do Decreto no 70235 de 1972 com a redaccedilatildeo dada pela Lei no 11196 de 2005 e Portaria SRF nordm 259 de13 de marccedilo de 2006) Observaccedilotildees c1) considera-se domiciacutelio tributaacuterio do sujeito passivo o endereccedilo eletrocircnico a ele atribuiacutedo pela administraccedilatildeo tributaacuteria desde que autorizado pelo sujeito passivo considerando-se como tal a Caixa Postal a ele atribuiacuteda pela administraccedilatildeo tributaacuteria e disponibilizada no Centro Virtual de Atendimento ao Contribuinte (e-CAC) no endereccedilo da RFB na Internet A autorizaccedilatildeo pelo sujeito passivo dar-se-aacute mediante envio agrave RFB de Termo de Opccedilatildeo por meio do e-CAC (Portaria SRF no 259 de 2006 e Instruccedilatildeo Normativa SRF nordm 664 de 12 de julho de 2006) c2) os meios de intimaccedilatildeo previstos nas letras ldquoardquo ldquobrdquo e ldquocrdquo acima natildeo estatildeo sujeitos a ordem de preferecircncia

d) por edital somente quando resultar improfiacutecuo um dos meios acima referidos (sect 1o do art 23 do Decreto no 70235 de 1972 com a redaccedilatildeo dada pelo art 113 da Lei no 11196 de 2005) O edital pode ser publicado

- no endereccedilo da administraccedilatildeo tributaacuteria na Internet

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

20

- em dependecircncia franqueada ao puacuteblico do oacutergatildeo encarregado da intimaccedilatildeo ou

- uma uacutenica vez em oacutergatildeo da imprensa oficial local

Observaccedilotildees

d1) O edital deve ser afixado em lugar de faacutecil acesso ao puacuteblico devendo nele serem consignadas as datas de afixaccedilatildeo e desafixaccedilatildeo

d2) O edital natildeo deve mencionar o valor do creacutedito tributaacuterio

Para que o contador do sujeito passivo o represente deve ter procuraccedilatildeo Se tiver viacutenculo empregatiacutecio pode ser considerado preposto (ver seccedilatildeo 211 - Contribuinte - mandataacuterio) Um cocircnjuge natildeo eacute necessariamente mandataacuterio (procurador) do outro Para que um deles receba intimaccedilatildeo em nome do outro eacute preciso que possua procuraccedilatildeo especiacutefica ou quando se tratar de imposto de renda pessoa fiacutesica que declarem em conjunto

MODELO DE EDITAL PARA PAGAMENTO OU IMPUGNACcedilAtildeO DO DEacuteBITO

__________________________________________________________ Serviccedilo Puacuteblico Federal

MINISTEacuteRIO DA FAZENDA Secretaria de Receita Federal do Brasil

SRRF _________ RF Nome da Unidade

EDITAL Nordm _______ Pelo presente EDITAL nos termos do art 23 sect 1o do Decreto no 70235 de 6 de marccedilo de 1972 com a redaccedilatildeo dada pelo art 113 da Lei no 11196 de 21 de novembro de 2005 fica o contribuinte identificado abaixo INTIMADO a pagar o deacutebito de sua responsabilidade ou a apresentar impugnaccedilatildeo dentro do prazo de trinta dias contados do 16o (deacutecimo sexto) dia da data da afixaccedilatildeo deste conforme processo que se encontra nesta unidade Decorrido o prazo supra sem que tenha havido o pagamento do deacutebito ou apresentaccedilatildeo de impugnaccedilatildeo seraacute lavrado TERMO DE REVELIA e o processo encaminhado agrave cobranccedila executiva findo o prazo de trinta dias para cobranccedila amigaacutevel previsto no art 21 do Decreto no 70235 de 1972 No DO PROCESSO INTERESSADO CPFCNPJ

afixado em desafixado em ______________________________________________________________________

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

21

MODELO DE EDITAL PARA CANCELAMENTO DO DEacuteBITO ______________________________________________________________

Serviccedilo Puacuteblico Federal MINISTEacuteRIO DA FAZENDA

Secretaria de Receita Federal do Brasil SRRF _________ RF

Nome da Unidade EDITAL No _______

Pelo presente EDITAL nos termos do art 23 sect 1o do Decreto no 70235 de 6 de marccedilo de 1972 com a redaccedilatildeo dada pelo art 113 da Lei no 11196 de 21 de novembro de 2005 fica o contribuinte identificado abaixo CIENTIFICADO do cancelamento do creacutedito tributaacuterio cobrado mediante o processo no _________________________ que se encontra nesta Reparticcedilatildeo No DO PROCESSO INTERESSADO CPFCNPJ

afixado em desafixado em

_____________________________________________________________

2711 Data da ciecircncia Considera-se data da ciecircncia (art 23 sect 2o do Decreto no 70235 de 1972 com a redaccedilatildeo do art 67 da Lei nordm 9532 de 10 de dezembro de 1997 e do art 113 da Lei no 11196 de 2005) a) quando pessoal a registrada pelo cientificado no auto de infraccedilatildeo ou em outro documento ou da declaraccedilatildeo de quem fizer a intimaccedilatildeo

b) quando por via postal a registrada no Aviso de Recebimento (AR) se a data for omitida quinze dias apoacutes a expediccedilatildeo da intimaccedilatildeo considerando-se como tal a data comprovada por meio do carimbo de expediccedilatildeo aposto pela ECT no AR

c) quando por meio eletrocircnico 15 (quinze) dias contados da data registrada c1) no comprovante de entrega no domiciacutelio tributaacuterio do sujeito passivo ou c2) no meio magneacutetico ou equivalente utilizado pelo sujeito passivo

d) quinze dias apoacutes a publicaccedilatildeo ou afixaccedilatildeo do edital

Para efeito da contagem dos quinze dias associados agrave intimaccedilatildeo por via postal (data omitida no ldquoARrdquo) por meio eletrocircnico ou por edital natildeo se aplicam as normas gerais de contagem de prazos processuais previstos no processo administrativo fiscal eis que a contagem se inicia sempre no dia seguinte ao de sua publicaccedilatildeo ou afixaccedilatildeo e se encerra impreterivelmente no deacutecimo quinto dia seguinte mesmo se essas datas recaiacuterem em dia natildeo uacutetil (Soluccedilatildeo de Consulta Interna Cosit no 5 de 14 de novembro de 2002)

Se o sujeito passivo seu mandataacuterio ou preposto se recusar a assinar a intimaccedilatildeo pessoal o servidor competente lavraraacute termo de recusa deixando coacutepia com o intimado A data da lavratura do termo deve ser considerada como data da ciecircncia

Sobre a contagem de prazo ver subseccedilatildeo 2421 ndash Prazos ndash contagem

272 Processos regidos pelo Decreto-Lei no 1455 de 1976 Nos processos de aplicaccedilatildeo de pena de perdimento de mercadorias regidos pelo Decreto-Lei no 1455 de 7 de abril de 1976 haacute regras especiacuteficas para ciecircncia dos atos

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

22

processuais natildeo se aplicando integralmente as regras da subseccedilatildeo 271 acima A principal diferenccedila eacute a inexistecircncia de previsatildeo legal para intimaccedilatildeo por via postal e por meio eletrocircnico

A intimaccedilatildeo no caso de processo de perdimento de mercadoria e de veiacuteculo (art 690 do Decreto nordm 4543 de 2003) eacute feita de forma pessoal ou por edital De acordo com o paraacutegrafo 7ordm do art 690 do RA cabe ao Ministro da Fazenda estabelecer normas complementares para disciplinar os procedimentos previstos neste artigo Com base nessa competecircncia foi editada a Portaria MF nordm 271 de 14 de julho de 1976 cujo item 13 letra b diz que considera feita a intimaccedilatildeo e iniciada a contagem de prazo para impugnaccedilatildeo 30 (trinta) dias apoacutes a publicaccedilatildeo do edital se este for o meio utilizado Assim no caso de ciecircncia por edital nas intimaccedilotildees referente agraves penas de perdimento de mercadoria e de veiacuteculo natildeo se aplica a SCI Cosit nordm 5 de 2002

28 Certidatildeo Eacute obrigatoacuterio o fornecimento ao sujeito passivo de informaccedilotildees fiscais a ele relativas arquivadas na unidade da RFB da sua jurisdiccedilatildeo mediante a emissatildeo de certidatildeo nos termos em que forem requeridas (art 5o XXIII da Constituiccedilatildeo Federal)

O requerimento e a emissatildeo de certidatildeo acerca da situaccedilatildeo do sujeito passivo quanto aos tributos e contribuiccedilotildees administrados pela RFB bem assim de regularidade fiscal de imoacutevel rural estatildeo disciplinados respectivamente pelas IN RFB nordm 734 de 2 de maio de 2007 e IN SRF nordm 438 de 28 de julho de 2004 alterada pela IN RFB nordm 735 de 2 de maio de 2007

29 Colchetes ndash uso recomendado Recomenda-se o uso de dois colchetes (bailarinas) no miacutenimo em cada processo evitando-se o emprego de grampos

Esta orientaccedilatildeo se justifica em face do constante manuseio incorreto de processos com a utilizaccedilatildeo indiscriminada de grampos o que tem ocasionado a destruiccedilatildeo parcial da capa e de documentos do processo

A dobra das pontas dos colchetes deve se dar antes da uacuteltima capa de modo que fechado o processo essas extremidades permaneccedilam internas

Observaccedilatildeo recomenda-se que seja utilizado reforccedilo nos furos da capa e das folhas do processo a fim de se evitar perda das folhas

210 Confirmaccedilatildeo de pagamento - documento de arrecadaccedilatildeo de receitas federais (Darf) e outros Para certificar recolhimentos de receitas federais arrecadadas por meio de Documento de Arrecadaccedilatildeo de Receitas Federais (Darf) ou transferecircncia eletrocircnica de fundos devem ser observados os procedimentos previstos na Portaria Corat no 37 de 25 de outubro de 2001

A confirmaccedilatildeo da realizaccedilatildeo de pagamentos ou depoacutesitos poderaacute ser efetuada por qualquer unidade da RFB quando essa providecircncia for necessaacuteria ao desempenho de suas atividades

Os registros de arrecadaccedilatildeo de receitas federais estatildeo armazenados

a) no Sistema Integrado de Informaccedilotildees Econocircmico-Fiscais (Sief) - Moacutedulo Pagamento e no Sistema de Informaccedilotildees da Arrecadaccedilatildeo Federal (Sinal) quando processados a partir de 1993

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

23

b) em microfichas de arrecadaccedilatildeo quando processados ateacute 1995

Os registros dos depoacutesitos judiciais e extrajudiciais realizados a partir de 1o de dezembro de 1998 referentes a tributos e contribuiccedilotildees federais administrados pela RFB estatildeo armazenados nos Sistemas Sinal eou Sief

Com base nos registros de pagamentos de receitas federais a comprovaccedilatildeo de arrecadaccedilatildeo seraacute realizada da seguinte forma

a) se destinada a atendimento de solicitaccedilatildeo externa

a1) caso o registro esteja armazenado no Sinal ou no Sief o comprovante seraacute emitido por meio de um destes sistemas conforme anexos I II III ou IV da Portaria Corat no 37 de 25 de outubro de 2001 a2) caso o registro esteja armazenado somente em microficha de arrecadaccedilatildeo o comprovante seraacute preenchido e emitido por meio de recurso de processamento eletrocircnico conforme Anexo V da Portaria Corat no 37 de 25 de outubro de 2001

b) se destinada a atendimento de solicitaccedilatildeo interna

b1) seraacute fornecida coacutepia de qualquer tela comprobatoacuteria extraiacuteda do Sinal ou do Sief dispensada a assinatura de servidor b2) caso o registro esteja armazenado somente em microficha de arrecadaccedilatildeo seraacute utilizado o Anexo V da Portaria Corat no 37 de 2001 obtido por meio de recurso de processamento eletrocircnico cujo preenchimento poderaacute ser manual

Para as comprovaccedilotildees previstas em a1) a2) e b2) acima seraacute aposto carimbo legiacutevel e assinatura do servidor responsaacutevel pela pesquisa em campo especiacutefico do comprovante

A confirmaccedilatildeo de arrecadaccedilatildeo para atender solicitaccedilatildeo interna poderaacute ainda ser efetuada mediante certificaccedilatildeo no proacuteprio documento de arrecadaccedilatildeo coacutepia ou original Neste caso a confirmaccedilatildeo dar-se-aacute mediante registro da expressatildeo ldquoArrecadaccedilatildeo Confirmadardquo seguida de

a) anotaccedilatildeo do coacutedigo de ldquobancoagecircnciardquo e do nuacutemero do pagamento que consta no Sinal ou Sief ou na ausecircncia deste do nuacutemero sequumlencial do ldquoBDADarfrdquo

b) aposiccedilatildeo de carimbo e assinatura do responsaacutevel pela pesquisa

211 Contribuinte - mandataacuterio As manifestaccedilotildees escritas de contribuinte pessoa fiacutesica junto agrave RFB devem ser assinadas por ele ou por procurador legalmente habilitado devendo o signataacuterio ser identificado (nome por extenso abaixo da assinatura no do Cadastro de Pessoas Fiacutesicas (CPF) etc)

As manifestaccedilotildees escritas de contribuinte pessoa juriacutedica junto agrave RFB devem ser assinadas pelo seu representante legal (soacutecio diretor etc conforme estabelecido nos estatutos ou contrato social) ou seu procurador devidamente habilitado identificando-se o signataacuterio (nome por extenso abaixo da assinatura no do CPF etc)

Quando o contribuinteinteressado natildeo puder assinar ou for analfabeto sua assinatura deveraacute ser substituiacuteda pela assinatura a rogo na presenccedila de duas testemunhas (que podem ser servidores da RFB se feita no oacutergatildeo no momento do atendimento ou da ciecircncia) ou pela impressatildeo digital do analfabeto Sendo a assinatura a rogo feita na presenccedila de servidores da RFB que se faratildeo de testemunhas natildeo seraacute exigido reconhecimento de firma pois este somente eacute necessaacuterio no caso de apresentaccedilatildeo de

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

24

documento jaacute assinado

Quanto agrave representaccedilatildeo do sujeito passivo por intermeacutedio de advogado deve-se atentar para as seguintes observaccedilotildees

a) o mandataacuterio (procurador) munido de instrumento de procuraccedilatildeo contendo apenas a claacuteusula ad judicia possui poderes para representar o mandante exclusivamente na praacutetica de atos restritos ao acircmbito judicial natildeo os possuindo por conseguinte para em nome do seu constituinte atuar em processo administrativo em face da ausecircncia de poderes para tal e do sigilo fiscal

b) a idecircntico impedimento encontra-se sujeito o mandataacuterio cujo instrumento procuratoacuterio aleacutem de conter a claacuteusula ad judicia lhe conferir poderes para agir no foro em geral bem como os poderes especiais para receber a citaccedilatildeo inicial confessar reconhecer a procedecircncia do pedido transigir desistir renunciar ao direito sobre que se funda a accedilatildeo receber dar quitaccedilatildeo e firmar compromisso conforme o art 38 do Coacutedigo de Processo Civil

c) Com a revogaccedilatildeo da Lei nordm 4215 de 27 de abril de 1963 pela Lei nordm 8906 de 4 de julho de 1994 deixaram de existir as claacuteusulas ad judicia e et extra Com isso nos termos do art 38 do CPC e do art 5ordm da Lei nordm 8906 de 1994 as procuraccedilotildees ad judicia et extra passam a ter que expressamente dizer quais poderes extrajudiciais o advogado tem Embora continuem sendo usadas as expressotildees ldquoad judiciardquo e ldquoad judicia et extra ou e extrardquo estas por si soacute natildeo datildeo poder ao advogado junto agrave RFB se natildeo trouxerem expressamente em seu texto que dentre os poderes especiais estaacute o de representaccedilatildeo ante os oacutergatildeos da administraccedilatildeo puacuteblica O art 5ordm da referida lei diz que ldquoo advogado postula em juiacutezo ou fora dele fazendo prova do mandatordquo E a prova se faz com os poderes especificados na procuraccedilatildeo Natildeo eacute plausiacutevel a existecircncia de uma procuraccedilatildeo com claacuteusula ad judicia et extra com poderes ilimitados sem que os poderes especiais (et extra) sejam expressamente listados no texto do mandado

Somente eacute cabiacutevel o reconhecimento de firma quando expliacutecito na legislaccedilatildeo tributaacuteria ou quando houver duacutevidas da legitimidade da representaccedilatildeo e no resguardo do sigilo (art 31 da Lei nordm 4862 de 29 de novembro de 1965 Soluccedilatildeo de Consulta Interna Cosit no 1 de 2002)

No caso de o mandataacuterio advogado intervir em processo administrativo tendo apresentado instrumento de procuraccedilatildeo em que se verifique a ocorrecircncia de uma das circunstacircncias constantes dos subitens ldquoardquo ou ldquobrdquo ou mesmo de natildeo-apresentaccedilatildeo daquele instrumento a peticcedilatildeo deve ser aceita poreacutem sob a condiccedilatildeo de vir a omissatildeo a ser sanada no prazo previsto no sect 1o do art 5o da Lei no 8906 de 4 de julho de 1994 que dispotildee sobre o Estatuto da Advocacia (quinze dias prorrogaacuteveis por mais quinze dias) Nos dois casos a omissatildeo deve ser sanada mediante aditivo ou nova procuraccedilatildeo Se a omissatildeo natildeo for sanada considera-se o ato praticado como inexistente

2111 Pleito formulado por procurador ou inventariante Na hipoacutetese de processo originado a partir de pleito formulado por procurador ou inventariante deve constar como interessado a pessoa sobre a qual se refere o pedido e natildeo o procurador ou o inventariante No caso de espoacutelio o nome do interessado eacute o do falecido seguido da expressatildeo espoacutelio

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

25

212 Coacutepias de documentos - fornecimento ao interessado - ressarcimento de despesas As pessoas fiacutesicas e juriacutedicas que solicitarem coacutepias de documentos agrave RFB aos Conselhos de Contribuintes e agrave Cacircmara Superior de Recursos Fiscais (CSRF) estaratildeo sujeitas ao recolhimento preacutevio mediante Darf de uma contribuiccedilatildeo para ressarcir as despesas incorridas com o atendimento e que deve ser levada a creacutedito da conta do Fundaf (IN SRF no 69 de 4 de maio de 1987)

A IN SRF no 69 de 1987 estabelece normas para a cobranccedila das despesas de reproduccedilatildeo de documentos Em complemento as Superintendecircncias emitiram normas regionais sobre o tema

Os pedidos de reproduccedilatildeo de folhas de documentos constantes de processo devem ser feitos mediante preenchimento de formulaacuterio especiacutefico a ser fornecido pelas unidades da RFB

Em virtude das normas legais que determinam o sigilo na divulgaccedilatildeo de informaccedilotildees de natureza fiscal a formulaccedilatildeo do pedido e o recebimento dos documentos somente podem ser efetuados pelo proacuteprio interessado ou por procurador devidamente habilitado

O valor a ser pago pelo solicitante deve ser calculado pela reparticcedilatildeo encarregada de fornecer a informaccedilatildeo com base nos seguintes elementos (IN SRF no 69 de 1987)

a) de uma taxa miacutenima na qual deve ser computado pelo menos o custo do processamento do Darf pelo Serpro

b) dos custos adicionais de conformidade com as despesas necessaacuterias ao fornecimento da informaccedilatildeo

As coacutepias podem ser autenticadas pela unidade caso seja solicitado devendo o servidor que atender o interessado efetuar o registro desse fato no processo mediante informaccedilatildeo escrita acompanhada de recibo assinado pelo interessado (ou representante legal) similar ao seguinte

COMPROVANTE DE ENTREGA DE COacutePIAS - MODELO ____________________________________________________________

Processo no

Interessado Declaro que nesta data fotocopiei as folhas de no ___ a ____do presente processo as quais autentiquei e entreguei ao interessado

(Data nome e assinatura do servidor responsaacutevel) Declaro que nesta data recebi coacutepia das folhas no deste processo as quais foram autenticadas agrave vista dos originais

(Data nome e assinatura do contribuinte ou representante legal) ____________________________________________________________

213 Creacutedito tributaacuterio - constituiccedilatildeo Compete privativamente agrave autoridade administrativa constituir o creacutedito tributaacuterio pelo lanccedilamento assim entendido o procedimento administrativo tendente a verificar a ocorrecircncia do fato gerador da obrigaccedilatildeo correspondente determinar a mateacuteria tributaacutevel calcular o montante do tributo devido identificar o sujeito passivo e sendo o caso

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

26

propor a aplicaccedilatildeo da penalidade cabiacutevel (art 142 da Lei no 5172 de 25 de outubro de 1966 - CTN)

Nos casos de medida liminar concedida em mandado de seguranccedila concessatildeo de medida liminar ou de tutela antecipada em outras espeacutecies de accedilatildeo judicial ou depoacutesito do montante integral do tributo deve ser efetuado o lanccedilamento cientificando-se o sujeito passivo de que o lanccedilamento permaneceraacute com sua exigibilidade suspensa enquanto vigente a medida liminar ou existente o depoacutesito do montante integral Natildeo deve ser exigida multa de lanccedilamento de ofiacutecio no caso de liminar em mandado de seguranccedila concedida e vigente antes do iniacutecio do procedimento fiscal (art142 paraacutegrafo uacutenico do CTN art 63 da Lei no 9430 de 27 de dezembro de 1996) Se houver medida liminar impedindo o fisco de efetuar o lanccedilamento deve-se informar agrave PFN com brevidade a fim de que esse oacutergatildeo possa adotar as providecircncias necessaacuterias no acircmbito da sua competecircncia para a revogaccedilatildeo da medida

Preexistindo processo fiscal agrave liminar concedida deve aquele seguir seu curso normal com a praacutetica dos atos administrativos que lhe satildeo proacuteprios exceto quanto aos atos executoacuterios que aguardaratildeo a sentenccedila judicial ou se for o caso a perda da eficaacutecia da medida liminar concedida

214 Decisatildeo ndash correccedilatildeo de erros As inexatidotildees materiais devidas a lapso manifesto e os erros de escrita ou de caacutelculos existentes na decisatildeo podem ser corrigidos de ofiacutecio ou a requerimento do sujeito passivo (art 32 do Decreto no 70235 de 1972)

O pedido de correccedilatildeo de inexatidatildeo natildeo se confunde com pedido de reconsideraccedilatildeo O pedido de esclarecimento sobre decisatildeo onde se aponte quaisquer das falhas mencionadas no paraacutegrafo anterior destina-se agrave correccedilatildeo daqueles defeitos

215 Decisatildeo de primeira instacircncia A decisatildeo proferida por Delegacia da Receita Federal do Brasil de Julgamento (DRJ) deve conter ementa relatoacuterio resumido do processo fundamentos legais conclusatildeo e ordem de intimaccedilatildeo devendo referir-se expressamente a todos os autos de infraccedilatildeo e notificaccedilotildees de lanccedilamento objeto do processo bem como agraves razotildees de defesa suscitadas pelo impugnante contra as exigecircncias e aos pedidos de diligecircncia ou periacutecia e se for o caso seu indeferimento fundamentado (arts 27 a 36 do Decreto no 70235 de 1972 com a redaccedilatildeo dada pelo art 67 da Lei no 9532 de 1997) A partir de 2001 com a MP 2158-35 art 64 a DRJ passou a colegiado e suas decisotildees passaram a ser em forma de acoacuterdatildeo

Os processos deveratildeo ser qualificados e identificados tendo prioridade no julgamento aqueles em que estiverem presentes as circunstacircncias de crime contra a ordem tributaacuteria ou de elevado valor este definido em ato do Ministro de Estado da Fazenda (ver no Moacutedulo II ndash Processo Fiscal a subseccedilatildeo 482 ndash Ordem de apreciaccedilatildeo dos processos fiscais nas DRJ)

No caso de deferimento parcial da impugnaccedilatildeo devem ser incluiacutedas na decisatildeo informaccedilotildees detalhadas a respeito dos valores originais mantidos para efeito do correto lanccedilamento no Sistema Profisc Sugere-se a utilizaccedilatildeo de tabela que facilite a identificaccedilatildeo dos valores mantidos e cancelados pelo servidor que opera o sistema Profisc

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

27

TABELA PARA LANCcedilAMENTO DE VALORES PARCIAIS MANTIDOS (MODELO)

TRIBUTO EXERCIacuteCIO MEcircS

MOEDA VALOR ORIGINAacuteRIO

VALOR MANTIDO

PERCENTUAL DE MULTA MANTIDO

216 Declaraccedilatildeo retificadora Independentemente de autorizaccedilatildeo o contribuinte pode apresentar declaraccedilatildeo retificadora que substituiraacute a anteriormente apresentada Nesse caso natildeo deve ser formalizado processo (Medida Provisoacuteria nordm 2189-49 de 1999 IN SRF no 166 de 23 de dezembro de 1999 IN SRF no 15 de 06 de fevereiro de 2001 e IN RFB nordm 786 de 19 de novembro de 2007) No caso de DIPJ ou DIRPJ natildeo seraacute admitida retificaccedilatildeo que tenha por objetivo mudanccedila do regime de tributaccedilatildeo salvo nos casos determinados pela legislaccedilatildeo para fins de adoccedilatildeo do lucro arbitrado (art 4o da IN SRF no 166 de 1999)

Em se tratando da declaraccedilatildeo de rendimentos da pessoa fiacutesica apoacutes o prazo previsto para sua entrega natildeo seraacute admitida retificaccedilatildeo que tenha por objetivo a troca de modelo (art 57 da IN SRF no 15 de 2001)

Natildeo se admite declaraccedilatildeo retificadora referente ao periacuteodo fiscalizado apoacutes iniciado procedimento fiscal ou quando jaacute inscrito em Diacutevida Ativa da Uniatildeo o creacutedito tributaacuterio retificado 217 Diligecircncia ou Periacutecia

A autoridade julgadora de primeira instacircncia determinaraacute de ofiacutecio ou a requerimento do impugnante a realizaccedilatildeo de diligecircncias ou periacutecias quando entendecirc-las necessaacuterias indeferindo as que considerar prescindiacuteveis ou impraticaacuteveis (art 18 do Decreto no 70235 de 1972)

A realizaccedilatildeo de diligecircncia visa agrave apuraccedilatildeo da verdade material um dos princiacutepios que informam o processo administrativo fiscal

O indeferimento ou deferimento de pedido de realizaccedilatildeo de diligecircncia ou periacutecia depende do livre convencimento da autoridade julgadora sendo imprescindiacutevel a fundamentaccedilatildeo sob pena de nulidade da decisatildeo

No caso de diligecircncia seraacute emitido Mandado de Procedimento Fiscal - Diligecircncia (Portaria RFB nordm 11371 de 12 de dezembro de 2007) 218 Documentos que natildeo devem constar do processo

Memorandos e outros documentos que determinaram o procedimento de fiscalizaccedilatildeo que devem ser devolvidos (deixando coacutepia para o dossiecirc) agraves unidades de origem com as respectivas respostas e relatoacuterios do trabalho efetuado inclusive quando for o caso com coacutepia do auto de infraccedilatildeo

Denuacutencias feitas por particulares e inclusive se for o caso as apresentadas por pessoas juriacutedicas de direito privado

Documento escrito por servidor ou terceiro contendo observaccedilotildees ou orientaccedilotildees a respeito de determinado processo natildeo deve ser a ele juntado salvo se for constatado que o referido documento serve de prova para a instruccedilatildeo dos autos (bilhete carta e-mail ldquonotesrdquo etc)

Nenhum documento sob a forma de fac-siacutemile (ver seccedilatildeo 222 - Documento em fac-siacutemile (fax))

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

28

Igualmente natildeo deve constar de processo coacutepia de Soluccedilatildeo de Consulta Interna pareceresdespachos decisoacuterios proferidos em processos de outros interessados coacutepias de notes e outros atos internos proferidos pela RFB

219 Empreacutestimo de processo Ao final da tramitaccedilatildeo os processos findos administrativamente satildeo arquivados na Gerecircncia Regional de Administraccedilatildeo do Ministeacuterio da Fazenda (GRAMF) ou no caso do Distrito Federal na Coordenaccedilatildeo-Geral de Recursos Logiacutesticos do Ministeacuterio da Fazenda (COGRLMF) Ver Portaria MF ordm 73 de 3 de abril de 2003

Antes de solicitar o empreacutestimo de processo deve-se realizar pesquisa no Sistema Comprot para verificar sua localizaccedilatildeo

A solicitaccedilatildeo de empreacutestimo eacute efetuada mediante preenchimento do formulaacuterio Empreacutestimo de Documentos do Arquivo Central da GRAMF (ver modelo a seguir) preenchido em duas vias (primeira - Arquivo Central segunda - oacutergatildeo solicitante) contendo carimbo e assinatura do servidor da unidade com delegaccedilatildeo de competecircncia para tal

O servidor que assinar o pedido de empreacutestimo responde pela devoluccedilatildeo do documento ao Arquivo Central da GRAMF ou no caso do Distrito Federal ao arquivo da COGRLMF (art 13 da IN SAGMF no 01 de 22 de dezembro de 1993)

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

29

(Aprovado pela IN SAGMF No 01 de 1993)

220 Desentranhamento de documento estranho ao processo Quando se junta documento a determinado processo por engano eacute permitido o seu desentranhamento com a colocaccedilatildeo de coacutepias autenticadas (pelo servidor encarregado da operaccedilatildeo) em seu lugar quando houver necessidade

Eacute imprescindiacutevel a lavratura do Termo de Desentranhamento conforme modelo a seguir onde fiquem consignados os motivos do desentranhamento do documento

ARQUIVO CENTRAL

MINISTEacuteRIO DA FAZENDA EMPREacuteSTIMO DE DOCUMENTOS DO ARQUIVO CENTRAL DA GRA_______

DATA DE DEVOLUCcedilAtildeO ______________

OacuteRGAtildeO SOLICITANTE

TELEFONERAMAL RENOVADO ATEacute _____________

COacuteDIGO RENOVADO ATEacute _____________

DOCUMENTO

CAIXA-ARQUIVO Nordm

DATA RETIRADA

_____________________ ASSINATURA DO SOLICITANTE

ARQUIVO CENTRAL

_____________________ ASSINATURA DO SERVIDOR

primeira VIA ndash ARQUIVO CENTRAL segunda VIA ndash OacuteRGAtildeO SOLICITANTE

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

30

TERMO DE DESENTRANHAMENTO (MODELO)

__________________________________________________________ Processo no

Interessado TERMO DE DESENTRANHAMENTO

Desentranhei deste processo nesta data o documento de fl __________ que foi devolvido ao interessado por motivo de ____________ conforme recibo constante de fl ___ A coacutepia que substituiu o original foi por mim rubricada e recebeu a mesma numeraccedilatildeo do original

(Data carimbo e assinatura) __________________________________________________________

RECIBO DE ENTREGA DE DOCUMENTOS (MODELO)

__________________________________________________________ RECIBO DE ENTREGA DE DOCUMENTOS

Declaro que recebi o documento original a seguir especificado

(Data nome no identidade e assinatura)

__________________________________________________________

221 Devoluccedilatildeo de documento ao interessado Os documentos do contribuinte que instruem o processo podem ser restituiacutedos em qualquer fase a requerimento do interessado desde que a medida natildeo prejudique a instruccedilatildeo e deles fique coacutepia autenticada no processo (art 64 do Decreto no 70235 de 1972)

Quando a idoneidade da prova depender de exame diretamente no documento a sua retirada deve ser recusada fornecendo-se coacutepia ao interessado Por exemplo se um documento for periciado natildeo pode ser desentranhado dos autos do processo em nenhuma hipoacutetese sob pena de invalidaccedilatildeo do laudo pericial

Deve ser lavrado termo de Substituiccedilatildeo e Devoluccedilatildeo de documentos conforme modelo a seguir

TERMO DE SUBSTITUICcedilAtildeO E DEVOLUCcedilAtildeO DE DOCUMENTOS (MODELO)

__________________________________________________________ Processo no

Interessado TERMO DE SUBSTITUICcedilAtildeO E DEVOLUCcedilAtildeO DE DOCUMENTOrdquo

Nesta data substitui neste processo o documento de fl ________ por coacutepia autenticada O documento original foi devolvido ao interessado conforme recibo constante de fl ___ A coacutepia que substituiu o original foi por mim rubricada e recebeu a mesma numeraccedilatildeo do original

(Data carimbo e assinatura) __________________________________________________________

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

31

RECIBO DE ENTREGA DE DOCUMENTOS (MODELO)

__________________________________________________________ RECIBO DE ENTREGA DE DOCUMENTOS

Declaro que recebi do servidor o documento original a seguir especificado

(Data nome no identidade e assinatura)

__________________________________________________________

222 Documento em fac-siacutemile (fax) Eacute vedada a anexaccedilatildeo ao processo de documento em fac-siacutemile - fax

Ateacute a juntada do documento original quando se tratar de fax impresso em papel sensiacutevel ao calor ou semelhante deve ser providenciada fotocoacutepia do fac-siacutemile como medida preventiva ao esmaecimento dos dados constantes da mensagem

Caso natildeo seja juntado o documento original transmitido por fax sua fotocoacutepia somente teraacute validade como documento processual apoacutes autenticaccedilatildeo agrave vista do original (ver seccedilatildeo 23 - Autenticaccedilatildeo de coacutepias de documentos e reconhecimento de firma)

223 Documento manuscrito Os oacutergatildeos e entidades da Administraccedilatildeo Federal Direta e Indireta bem assim as fundaccedilotildees instituiacutedas e mantidas pela Uniatildeo natildeo podem recusar validade a documento manuscrito se legiacutevel (Portaria no 5 de 25 de marccedilo de 1983 do Ministro Extraordinaacuterio da Desburocratizaccedilatildeo publicada no DOU de 31 de marccedilo de 1983)

224 Documento natildeo oficial Documento extra-oficial (bilhete carta etc) escrito por servidor ou terceiro contendo observaccedilotildees a respeito de determinado processo natildeo deve ser-lhe anexado salvo se for constatado que serve de prova material para a instruccedilatildeo do processo

225 Documento do processo ndash tamanho (A4)

Recomenda-se a utilizaccedilatildeo de folha de papel tamanho A4 (2100 X 2970 cm) para formaccedilatildeo de documento datilografado ou manuscrito que se destinar agrave composiccedilatildeo do processo Esta recomendaccedilatildeo se justifica pelo tamanho da capa de processo de uso obrigatoacuterio pelo Serviccedilo Puacuteblico Federal 222 X 298 mm (ver seccedilatildeo 26 Capa de processo ndash colocaccedilatildeo de nova)

A margem esquerda deve ter espaccedilo suficiente para a perfuraccedilatildeo de forma a natildeo inutilizar dados nem prejudicar a leitura Documentos impressos no sentido horizontal do papel tais como tabelas e quadros devem ter a furaccedilatildeo no lado do cabeccedilalho de forma a permitir sua leitura abrindo-se o processo na horizontal de baixo para cima

2251 Documento de grande tamanho

Todo documento maior do que a folha padratildeo do processo (A4) deve ser dobrado individualmente para o verso da folha para se adequar ao tamanho da capa de modo a natildeo impedir a leitura do texto

No caso de folhas de papel de comprimento superior ao da folha A4 a dobra deve

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

32

ocorrer apenas na parte inferior do documento

2252 Documento de pequeno tamanho Todo documento de tamanho inferior a 23 (dois terccedilos) de uma folha de processo (A4) deve ser colado a uma folha em branco rubricada e numerada na forma das demais folhas Para maior seguranccedila recomenda-se a natildeo utilizaccedilatildeo de grampos para sua afixaccedilatildeo

Deve-se usar preferencialmente uma folha em branco para cada documento isoladamente

No caso de Darf ldquoARrdquo ou outro documento que possua alguma observaccedilatildeo ou carimbo da reparticcedilatildeo no verso tomar o cuidado de natildeo colaacute-lo totalmente agrave folha de papel em branco mas fazecirc-lo apenas pela sua parte superior com o fim de possibilitar eventual consulta

Para evitar a retirada fraudulenta do documento colado na forma supra descrita aplicar carimbo da reparticcedilatildeo (utilizado para a numeraccedilatildeo das folhas do processo) e rubricar as regiotildees correspondentes aos limites superiores esquerdo e direito do documento de tal forma que o carimbo marque as aacutereas mencionadas e ultrapassando esses limites marque tambeacutem a folha em branco que serve de suporte ao documento

Exemplo de folha em branco com um documento colado e a aposiccedilatildeo de carimbo nos seus limites superiores esquerdo e direito

226 Documento recebido ou encaminhado indevidamente Nenhum documento (requerimento impugnaccedilatildeo etc) pode deixar de ter andamento por haver sido dirigido a autoridade incompetente ou apresentado a oacutergatildeo diverso

Sempre que ocorrer o recebimento de documento na forma supra descrita o servidor responsaacutevel deve providenciar a sua imediata remessa por intermeacutedio de sua chefia ao oacutergatildeoautoridade destinataacuteria correta consignando nele a data do seu recebimento

Tratando-se de impugnaccedilatildeo recurso ou qualquer outro tipo de documento sujeito a prazo certo de entrega sem prejuiacutezo do previsto no paraacutegrafo anterior o servidor responsaacutevel deve providenciar o envio de coacutepia do documento com a data de recebimento nele consignada atraveacutes de fac-siacutemile para a unidade da RFB destinataacuteria

227 Exigecircncia fiscal ndash formalizaccedilatildeo por AFRFB A exigecircncia do creacutedito tributaacuterio a retificaccedilatildeo de prejuiacutezo fiscal e a aplicaccedilatildeo de penalidade isolada seratildeo formalizadas em autos de infraccedilatildeo distintos para cada tributo ou penalidade os quais deveratildeo estar instruiacutedos com todos os termos depoimentos laudos e demais elementos de prova indispensaacuteveis agrave comprovaccedilatildeo do iliacutecito (art 9o do Decreto no 70235 de 1972 com a redaccedilatildeo do art 1o da Lei no 8748 de 9 de dezembro de 1993)

Manual de formalizaccedilatildeo preparaccedilatildeo apreciaccedilatildeo julgamento e movimentaccedilatildeo do processo administrativo-tributaacuterio ndash MAPROC

Moacutedulo I ndash Aspectos Gerais do Processo e Conceitos Baacutesicos

33