matemática p/ concurso banco da amazônia

TRANSCRIPT

Aula 00

Matemática p/ Banco da Amazônia - Técnico Bancário

Professor: Arthur Lima

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ���������������������������������������������������������������������

AULA 00 (demonstrativa )

�

SUMÁRIO PÁGINA

1. Apresentação 01

2. Análise do edital e da banca examinadora 02

3. Resolução de questões da CESGRANRIO 04

4. Questões apresentadas na aula 26

5. Gabarito 35

1. APRESENTAÇÃO

Seja bem-vindo a este curso de MATEMÁTICA, desenvolvido para auxiliar a

sua preparação para o próximo concurso de Técnico Bancário do Banco da

Amazônia S.A. (BASA). Este curso é integralmente baseado no edital recém-

publicado, cujas provas serão aplicadas pela banca CESGRANRIO em 27/09/2015.

Neste curso você terá:

- 52 blocos de aulas em vídeo (aprox. 30 minutos cada) sobre os todos os tópicos teóricos

do último edital, onde também resolvo alguns exercícios introdutórios para você começar a

se familiarizar com os assuntos;

- 10 aulas escritas (em formato PDF) onde explico todo o conteúdo teórico do último edital,

além de apresentar cerca de 600 (seiscentas) questões resolvidas e comentadas , com

destaque para aqueles recentes da CESGRANRIO;

- fórum de dúvidas , onde você pode entrar em contato direto comigo diariamente.

Sou Engenheiro Aeronáutico pelo Instituto Tecnológico de Aeronáutica (ITA),

e trabalhei por 5 anos no mercado de aviação, até ingressar no cargo de Auditor-

Fiscal da Receita Federal do Brasil (também fui aprovado para Analista da RFB).

Sou professor aqui no Estratégia Concursos desde o primeiro ano do site. Caso

você queira tirar alguma dúvida comigo antes de adquirir o curso, escreva para

[email protected], ou me procure pelo meu novo Facebook

(www.facebook.com/ProfessorArthurLima).

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ���������������������������������������������������������������������

2. ANÁLISE DO EDITAL E DA BANCA EXAMINADORA

A CESGRANRIO aplicou concursos recentes para o Banco da Amazônia, em

especial as provas de Técnico Bancário de 2013 e de Técnico Científico de 2014.

Além disso, essa banca aplicou outros concursos bancários importantes, como o

último concurso do Banco do Brasil, realizado em 2015, e concursos mais antigos

deste banco em 2014, 2012 e 2010. Embora o conteúdo cobrado nesses certames

não seja exatamente igual, ao cobrado para a prova do BASA 2015, o estudo

dessas provas anteriores nos ajuda a entender bem o estilo de cobrança da

CESGRANRIO e tentar vislumbrar o que devemos estudar com mais cuidado para a

sua prova.

É interessante notar que o conteúdo proposto no seu edital não contempla

apenas “Matemática”, como é o nome da disciplina. Trata-se de um conteúdo

bastante extenso, que pode ser dividido assim:

- Tópicos de Matemática do ensino médio: 1 - Números inteiros, racionais e reais. 2 -

Sistema legal de medidas. 3 - Razões e proporções. 4 - Divisão proporcional. 5 - Regras de três

simples e compostas. 6 - Percentagens. 7 - Equações e inequações de 1.º e de 2.º graus. 8 –

Sistemas de equações do 1º grau. 9 - Funções e gráficos. 10 - Progressões aritméticas e

geométricas. 11 - Funções exponenciais e logarítmicas.

- Tópicos de Matemática Financeira (como é de se esperar, afinal trata-se de um

concurso bancário): 12 - Juros simples e compostos: capitalização e descontos. 13 - Taxas de

juros: nominal, efetiva, equivalentes, proporcionais, real e aparente. 14 - Rendas uniformes e

variáveis. 15 - Planos de amortização de empréstimos e financiamentos. 16 - Cálculo financeiro:

custo real efetivo de operações de financiamento, empréstimo e investimento. 17 - Avaliação de

alternativas de investimento. 18 - Taxas de retorno, taxa interna de retorno.

- Tópicos de Estatística: 19 - Análise e interpretação de tabelas e gráficos estatísticos. 20 -

Variância, desvio padrão, média, mediana e moda.

Para cobrir este conteúdo, nosso curso será dividido em 10 aulas, além desta

aula demonstrativa. São elas:

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ���������������������������������������������������������������������

Aula 00 – demonstrativa (vídeos + pdf)

Aula 01 - Números inteiros, racionais e reais. Percentagens. (vídeos + pdf)

Aula 02 - Razões e proporções. Divisão proporcional. Regras de três simples e compostas. (vídeos +

pdf)

Aula 03 - Juros simples e compostos: capitalização e descontos. Taxas de juros: nominal, efetiva,

equivalentes, proporcionais, real e aparente. (vídeos + pdf)

Aula 04 - Continuação da aula anterior (descontos) (vídeos + pdf)

Aula 05 - Planos de amortização de empréstimos e financiamentos. (vídeos + pdf)

Aula 06 - Rendas uniformes e variáveis. Cálculo financeiro: custo real efetivo de operações de

financiamento, empréstimo e investimento. Avaliação de alternativas de investimento. Taxas de

retorno, taxa interna de retorno. (vídeos + pdf)

Aula 07 - Sistema legal de medidas. Equações e inequações de 1.º e de 2.º graus. Sistemas de

equações do 1º grau. Funções e gráficos. Progressões aritméticas e geométricas. Funções

exponenciais e logarítmicas. (vídeos + pdf)

Aula 08 - Análise e interpretação de tabelas e gráficos estatísticos. Variância, desvio padrão,

média, mediana e moda. (vídeos + pdf)

Aula 09 - Bateria de questões recentes da CESGRANRIO (somente pdf)

Aula 10 - Resumo teórico (somente pdf)

Reitero que você terá acesso também a um grande vol ume de aulas em

vídeo sobre todos os temas trabalhados, visando per mitir que você

diversifique o seu estudo.

DICA FORTE: você tem muita dificuldade ou perde muito tempo com cálculos

matemáticos envolvendo casas decimais, divisões, potências, frações etc? Conheça

meu curso de Matemática para Iniciantes , formado por 8 horas de video-aulas

sobre esses tópicos mais básicos, bem como uma série de dicas para agilizar a

manipulação de números. Assim você conseguirá aproveitar ainda mais este curso

para o Banco da Amazônia. Veja o vídeo demonstrativo em:

https://www.estrategiaconcursos.com.br/curso/matematica-para-iniciantes-apenas-videoaulas-6588/

Sem mais, vamos a um breve aquecimento!!!

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ���������������������������������������������������������������������

3. RESOLUÇÃO DE QUESTÕES DA CESGRANRIO

Nesta aula demonstrativa vamos resolver juntos questões variadas da

CESGRANRIO relativas aos tópicos de matemática financeira do seu edital. Com

isso você terá uma visão geral do que costuma ser cobrado pela banca, e em que

nível de dificuldade. É natural que tenha dificuldade em resolver as ques tões

nesse momento , afinal ainda não vimos os tópicos teóricos correspondentes. Ao

longo das próximas aulas voltaremos a essas questõe s em momentos

oportunos , para que você verifique o seu aprendizado.

1. CESGRANRIO – BANCO DO BRASIL – 2015) Arthur contraiu um financiamento

para a compra de um apartamento, cujo valor à vista é de 200 mil reais, no Sistema

de Amortização Constante (SAC), a uma taxa de juros de 1% ao mês, com um

prazo de 20 anos. Para reduzir o valor a ser financiado, ele dará uma entrada no

valor de 50 mil reais na data da assinatura do contrato. As prestações começam um

mês após a assinatura do contrato e são compostas de amortização, juros sobre o

saldo devedor do mês anterior, seguro especial no valor de 75 reais mensais fixos

no primeiro ano e despesa administrativa mensal fixa no valor de 25 reais.

A partir dessas informações, o valor, em reais, da segunda prestação prevista na

planilha de amortização desse financiamento, desconsiderando qualquer outro tipo

de reajuste no saldo devedor que não seja a taxa de juros do financiamento, é igual

a

(A) 2.087,25

(B) 2.218,75

(C) 2.175,25

(D) 2.125,00

(E) 2.225,00

RESOLUÇÃO:

Como será dada uma entrada de 50 mil reais, o saldo devedor inicial é VP =

200.000 - 50.000 = 150.000 reais. Esse valor será financiado durante 20 anos, ou

20x12 = 240 meses. Desse modo, o valor da amortização mensal é igual a:]

A = VP / n

A = 150.000 / 240

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ���������������������������������������������������������������������

A = 625 reais

Após pagar a primeira prestação, o saldo devedor cai para 150.000 - 625 =

149.375 reais. Durante o segundo mês saldo devedor rende juros de 1 por cento:

J = 1% x 149.375 = 0,01 x 149.375 = 1.493,75 reais

A segunda prestação é dada pela soma:

P = juros + amortização + seguro + despesa administrativa

P = 1.493,75 + 625 + 75 + 25

P = 2.218,75 reais

Resposta: B

2. CESGRANRIO – BANCO DO BRASIL – 2015) Um microempresário precisa

aumentar seu capital de giro e resolve antecipar 5 cheques de 10.000 reais cada

um, todos com data de vencimento para dali a 3 meses.

O gerente do banco informa que ele terá exatamente dois custos para realizar a

antecipação, conforme descritos a seguir.

Custo 1 – Um desconto sobre o valor dos cheques a uma taxa de 4% ao mês. Esse

desconto será diretamente proporcional ao valor dos cheques, ao tempo de

antecipação e à taxa de desconto anunciados.

Custo 2 – Custos operacionais fixos de 500 reais para antecipações de até 100 mil

reais.

Assim, comparando o valor de fato recebido pelo microempresário e o valor a ser

pago após 3 meses (valor total dos cheques), o valor mais próximo da taxa efetiva

mensal cobrada pelo banco, no regime de juros compostos, é de

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ���������������������������������������������������������������������

(A) 5,2%

(B) 4,5%

(C) 4,7%

(D) 5,0%

(E) 4,3%

RESOLUÇÃO:

A soma dos valores dos cinco cheques é igual a 50 mil reais. Foi aplicado

um desconto proporcional ao tempo de antecipação e à taxa de desconto. Essa

proporcionalidade acontece no regime de desconto simples. Mais do que isso,

devemos usar o regime de desconto comercial simples, por se tratar de uma

operação bancária. Assim:

A = N x (1 - j x t)

A = 50.000 x (1 - 4%x3)

A = 50.000 x 0,88

A = 44.000 reais

Ainda foi preciso pagar a taxa de 500 reais, e o empresário recebeu apenas

44.000 - 500 = 43.500 reais. Para calcular a taxa efetiva no regime composto,

devemos considerar a operação de desconto racional composto, onde o valor

nominal é N = 50.000 reais, o valor líquido é A = 43.500 reais, e o prazo é t = 3

meses. Logo,

N = A x (1 + j)t

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ���������������������������������������������������������������������

50.000 = 43.500 x (1 + j)3

50.000 / 43.500 = (1 + j)3

1,149 = (1 + j)3

Na tabela, veja que 1,0473 = 1,148. Isto é,

(1 + 0,047)3 = 1,148

(1 + 4,7%)3 = 1,148

Portanto, 1,149 é aproximadamente (1 + 4,7%)3, de modo que j é

aproximadamente 4,7%.

Resposta: C

3. CESGRANRIO – BANCO DO BRASIL – 2015) Uma conta de R$ 1.000,00 foi

paga com atraso de 2 meses e 10 dias. Considere o mês comercial, isto é, com 30

dias; considere, também, que foi adotado o regime de capitalização composta para

cobrar juros relativos aos 2 meses, e que, em seguida, aplicou-se o regime de

capitalização simples para cobrar juros relativos aos 10 dias.

Se a taxa de juros é de 3% ao mês, o juro cobrado foi de

(A) R$ 64,08

(B) R$ 79,17

(C) R$ 40,30

(D) R$ 71,51

(E) R$ 61,96

RESOLUÇÃO:

Para os 2 meses onde houve capitalização composta, temos:

M = C x (1+j)t

M = 1.000 x (1+3%)2

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ���������������������������������������������������������������������

M = 1.000 x (1,03)2

M = 1.000 x 1,0609

M = 1.060,90 reais

Este valor é capitalizado, pelo regime simples, pelos 10 dias restantes, ou

seja, 10/30 = 1/3 de mês. Logo,

Mfinal = 1.060,90 x (1+3%x1/3)

Mfinal = 1.060,90 x (1+1%)

Mfinal = 1.060,90 x (1,01)

Mfinal = 1.071,51 reais

Assim, os juros totalizam 1.071,51 – 1.000 = 71,51 reais.

Resposta: D

4. CESGRANRIO – BANCO DO BRASIL – 2015) Em um período no qual a inflação

acumulada foi de 100%, R$ 10.000,00 ficaram guardados em um cofre, ou seja, não

sofreram qualquer correção. Nessas condições, houve uma desvalorização dos

R$10.000,00 de

(A) 1/4

(B) 1/2

(C) 2/3

(D) 3/4

(E) 1

RESOLUÇÃO:

Veja que temos uma inflação de i = 100%, e o rendimento nominal (ou

aparente) do capital foi jn = 0%, afinal não houve qualquer correção. Assim, o ganho

real é:

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ���������������������������������������������������������������������

(1 + jreal) = (1 + jn) / (1 + i)

(1 + jreal) = (1 + 0%) / (1 + 100%)

(1 + jreal) = 1 / (1 + 1)

(1 + jreal) = 1/2

jreal = 1/2 – 1

jreal = -1/2 = -50%

Portanto, a desvalorização foi de ½, ou de 50% (o sinal negativo indica

desvalorização).

Resposta: B

5. CESGRANRIO – TJ/RO – 2008) Um investidor que aplicou um capital durante 25

meses, à taxa de juros simples de 2,0% ao mês, resgatou, no final da operação,

R$25.000,00 de juros. Qual o valor, em reais, aplicado por esse investidor?

(A) 32.500,00

(B) 37.500,00

(C) 42.500,00

(D) 50.000,00

(E) 52.500,00

RESOLUÇÃO:

Aqui foi dito que os juros totais da aplicação é J = 25000 (e não o montante

final M!). A taxa de juros é j = 2% ao mês, e o prazo de aplicação é t = 25 meses. Na

fórmula de juros simples, temos:

(1 )

que é igual a:

M C j t

M C C j t

= × + ×

= + × ×

Nessa última fórmula, vemos que o Montante final (M) é formado pela soma

de duas parcelas: o capital inicial C e os Juros totais (J C j t= × × ). Portanto,

podemos dizer que:

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

25000 0,02 25

50000

J C j t

C

C

= × ×= × ×

=

O capital inicial C, isto é, o valor aplicado inicialmente pelo investidor, foi de

R$50.000,00.

Resposta: D

6. CESGRANRIO – ANP – 2008) A Empresa Mar Aberto Ltda. realizou uma

aplicação de R$ 10.000,00 pelo prazo de 3 meses, obtendo uma taxa de juros

compostos de 2% ao mês. O valor que a empresa vai resgatar no vencimento da

aplicação, em reais, será

(A) 10.612,08

(B) 10.620,00

(C) 10.822,34

(D) 10.888,34

(E) 10.913,56

RESOLUÇÃO:

O enunciado nos diz que um capital inicial C = 10000 foi aplicado pelo prazo

t = 3 meses a uma taxa de juros j = 2% ao mês. Note que a taxa de juros e o prazo

já estão na mesma unidade temporal (meses). Através da fórmula de juros

compostos, podemos obter o montante final M:

3

3

(1 )

10000 (1 0,02)

10000 (1,02)

10000 (1,02) (1,02) (1,02)

10000 1,061208

10612,08

tM C j

M

M

M

M

M

= × +

= × +

= ×

= × × ×= ×

=

Portanto, o valor a ser resgatado ao final do prazo de 3 meses é de

R$10.612,08.

Resposta: A

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

7. CESGRANRIO – TJ/RO – 2008) Um capital de R$ 25.000,00, aplicado por 6

meses, obtém um montante de R$ 28.992,33. A taxa mensal de juros compostos,

aplicada neste caso, foi

(A) 1,137%

(B) 1,933%

(C) 2,005%

(D) 2,222%

(E) 2,500%

RESOLUÇÃO:

Aqui temos um capital inicial C = 25000 aplicado pelo prazo t = 6 meses,

obtendo montante M = 28992,33. Assim, na fórmula de juros compostos temos:

6

6

6

(1 )

28992,33 25000 (1 )

28992,33(1 )

25000

1,15969 (1 )

tM C j

j

j

j

= × +

= × +

= +

= +

Até aqui a conta é relativamente fácil. Em algumas provas, será fornecida

uma tabela com valores de (1 )tj+ para diversos valores de j e de t. Com isso,

bastaria encontrar o valor mais próximo de 1,15969 na tabela e obter o valor de j,

dado que t = 6.

Nessa prova isso não aconteceu. Aqui, a “solução” é testar as alternativas de

resposta. Mas não vamos testar qualquer uma. Veja que 1,1596 significa um

rendimento de 15,96% de juros. Dividindo por 6, teríamos aproximadamente 2,66%

de juros por mês, se estivéssemos trabalhando com juros simples. Esta é uma boa

aproximação da resposta, pois o prazo (6 meses) não é muito longo, de modo que

juros simples ou compostos ficam muito próximos. Vamos testar a alternativa 2,5%

(letra E), que mais se aproxima deste valor:

+ = + = × × × × × =6 6(1 ) (1 2,5%) 1,025 1,025 1,025 1,025 1,025 1,025 1,1596j

Veja que chegamos ao valor que queríamos. Portanto, a taxa de juros

compostos é de j = 2,50%.

Resposta: E

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

8. CESGRANRIO – TRANSPETRO – 2011)

A taxa efetiva anual de juros correspondente à taxa nominal de 12% ao ano,

capitalizada mensalmente, monta a:

(A) 12,68%

(B) 12,75%

(C) 12,78%

(D) 12,96%

(E) 13,03%

RESOLUÇÃO:

Temos uma taxa anual com capitalização mensal. Basta dividi-la por 12 para

obter a taxa efetiva, uma vez que temos 12 meses em 1 ano. Assim, 12% ao ano,

capitalizada mensalmente, corresponde à taxa efetiva de 1% ao mês.

Para obter o valor da taxa anual equivalente a esta, basta lembrarmos que,

após o mesmo período (1 ano, ou 12 meses) as duas taxas devem levar o mesmo

capital inicial C ao mesmo montante final M:

(1 ) (1 ) eqtteqM C j C j= × + = × + �

12 1(1 1%) (1 )eqC C j× + = × + �

Observe que na fórmula da esquerda temos a taxa mensal (1%) e o tempo

em meses (12), já na da direita temos a taxa anual equivalente (jeq) e o tempo em

anos (1). Cortando a variável C, temos:

12

12

(1 1%) (1 )

(1,01) 1

eq

eq

j

j

+ = +

= −�

Para auxiliar as nossas contas, o exercício disse que (1,01)11 = 1,1157. Basta

multiplicarmos este valor por 1,01 e teremos (1,01)12: 12(1,01) 1,01 1,1157 1,1268= × =

Assim,

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

12(1,01) 1 1,1268 1 0,1268 12,68% . .eqj a a= − = − = =

Resposta: A

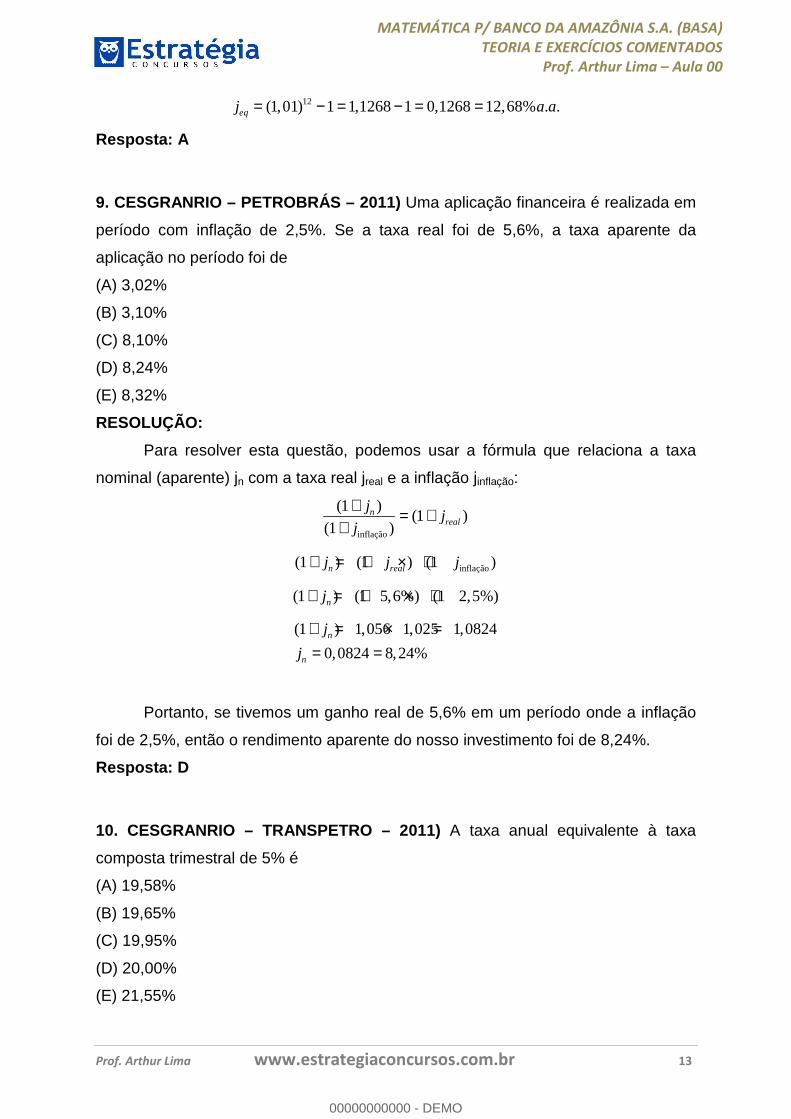

9. CESGRANRIO – PETROBRÁS – 2011) Uma aplicação financeira é realizada em

período com inflação de 2,5%. Se a taxa real foi de 5,6%, a taxa aparente da

aplicação no período foi de

(A) 3,02%

(B) 3,10%

(C) 8,10%

(D) 8,24%

(E) 8,32%

RESOLUÇÃO:

Para resolver esta questão, podemos usar a fórmula que relaciona a taxa

nominal (aparente) jn com a taxa real jreal e a inflação jinflação:

inflação

(1 )(1 )

(1 )n

real

jj

j

+ = ++

�

inflação(1 ) (1 ) (1 )n realj j j+ = + × + �

(1 ) (1 5,6%) (1 2,5%)nj+ = + × + �

(1 ) 1,056 1,025 1,0824

0,0824 8,24%n

n

j

j

+ = × == =

Portanto, se tivemos um ganho real de 5,6% em um período onde a inflação

foi de 2,5%, então o rendimento aparente do nosso investimento foi de 8,24%.

Resposta: D

10. CESGRANRIO – TRANSPETRO – 2011) A taxa anual equivalente à taxa

composta trimestral de 5% é

(A) 19,58%

(B) 19,65%

(C) 19,95%

(D) 20,00%

(E) 21,55%

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

RESOLUÇÃO:

Aplicando o capital C ao longo de 1 ano (t = 4 trimestres) à taxa de 5% ao

trimestre, temos o seguinte montante:

4(1 ) (1 0,05)

1,2155

tM C j C

M C

= × + = × += ×

�

A taxa anual equivalente (jeq), que leva o mesmo capital C ao montante final

Cx1,2155, após o mesmo período (t = 1 ano), é: 1

1

1

(1 )

1,2155 (1 )

1,2155 (1 )

0,2155 21,55%

eq

eq

eq

eq

M C j

C C j

j

j

= × +

× = × +

= +

= =

Resposta: E

11. CESGRANRIO – BNDES – 2011) Uma empresa precisa solicitar um

empréstimo de R$ 100.000,00 e, para tal, fez uma pesquisa de mercado entre cinco

instituições financeiras. Qual das taxas de juros nominais abaixo representa a

melhor alternativa para a empresa, considerando que a dívida será amortizada, em

um único pagamento, quatro meses após a contratação do empréstimo, em regime

de juros simples?

(A) 12% ao ano com capitalização mensal

(B) 24% ao ano com capitalização bimensal

(C) 9% ao semestre com capitalização bimensal

(D) 12% ao semestre com capitalização mensal

(E) 4,5% ao trimestre com capitalização mensal

RESOLUÇÃO:

Como estamos no regime de juros simples, fica fácil efetuar a análise. Neste

regime, veremos que taxas de juros proporcionais (em relação ao tempo) são

também equivalentes entre si.

As alternativas A e B já apresentam taxas anuais (12%aa e 24%aa). Vejamos

as taxas anuais correspondentes às letras C, D, e E:

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

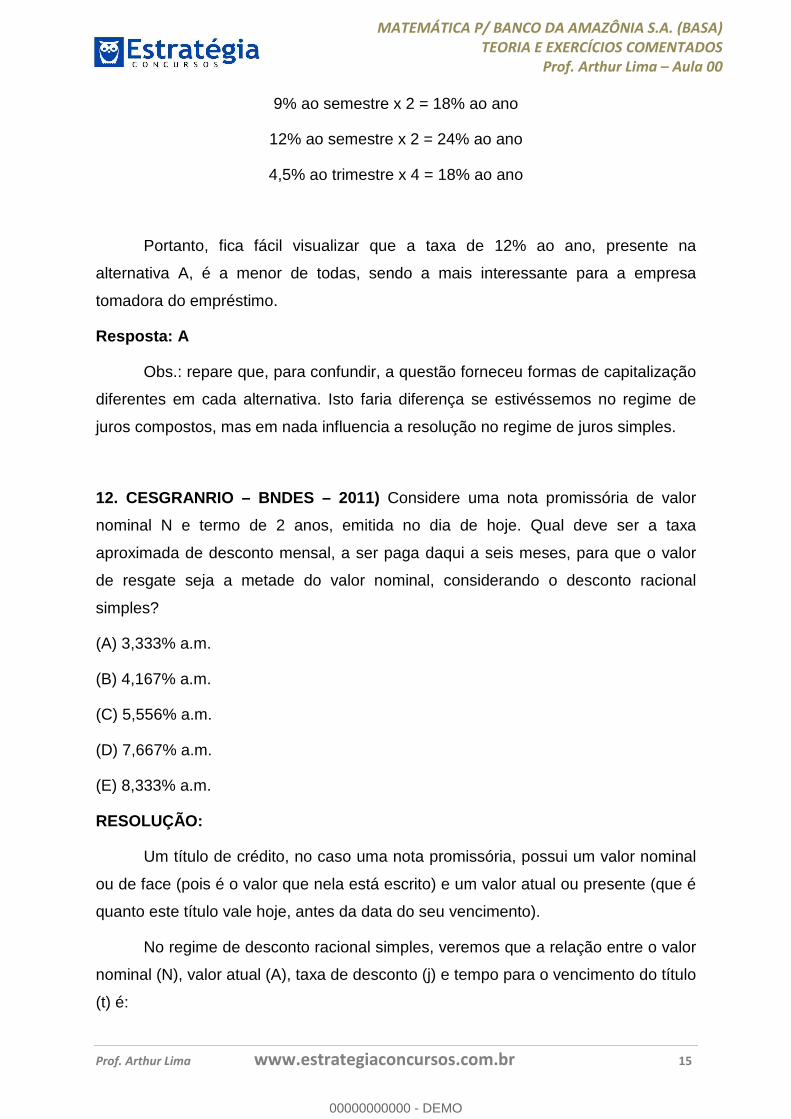

9% ao semestre x 2 = 18% ao ano

12% ao semestre x 2 = 24% ao ano

4,5% ao trimestre x 4 = 18% ao ano

Portanto, fica fácil visualizar que a taxa de 12% ao ano, presente na

alternativa A, é a menor de todas, sendo a mais interessante para a empresa

tomadora do empréstimo.

Resposta: A

Obs.: repare que, para confundir, a questão forneceu formas de capitalização

diferentes em cada alternativa. Isto faria diferença se estivéssemos no regime de

juros compostos, mas em nada influencia a resolução no regime de juros simples.

12. CESGRANRIO – BNDES – 2011) Considere uma nota promissória de valor

nominal N e termo de 2 anos, emitida no dia de hoje. Qual deve ser a taxa

aproximada de desconto mensal, a ser paga daqui a seis meses, para que o valor

de resgate seja a metade do valor nominal, considerando o desconto racional

simples?

(A) 3,333% a.m.

(B) 4,167% a.m.

(C) 5,556% a.m.

(D) 7,667% a.m.

(E) 8,333% a.m.

RESOLUÇÃO:

Um título de crédito, no caso uma nota promissória, possui um valor nominal

ou de face (pois é o valor que nela está escrito) e um valor atual ou presente (que é

quanto este título vale hoje, antes da data do seu vencimento).

No regime de desconto racional simples, veremos que a relação entre o valor

nominal (N), valor atual (A), taxa de desconto (j) e tempo para o vencimento do título

(t) é:

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

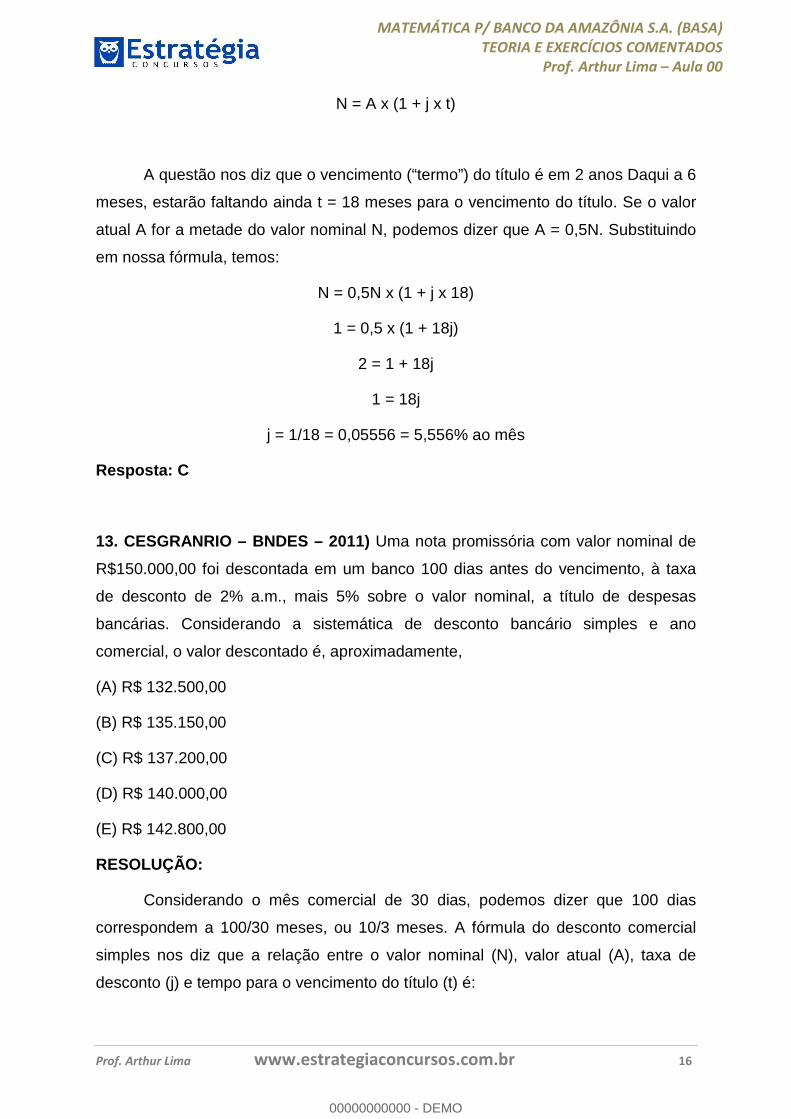

N = A x (1 + j x t)

A questão nos diz que o vencimento (“termo”) do título é em 2 anos Daqui a 6

meses, estarão faltando ainda t = 18 meses para o vencimento do título. Se o valor

atual A for a metade do valor nominal N, podemos dizer que A = 0,5N. Substituindo

em nossa fórmula, temos:

N = 0,5N x (1 + j x 18)

1 = 0,5 x (1 + 18j)

2 = 1 + 18j

1 = 18j

j = 1/18 = 0,05556 = 5,556% ao mês

Resposta: C

13. CESGRANRIO – BNDES – 2011) Uma nota promissória com valor nominal de

R$150.000,00 foi descontada em um banco 100 dias antes do vencimento, à taxa

de desconto de 2% a.m., mais 5% sobre o valor nominal, a título de despesas

bancárias. Considerando a sistemática de desconto bancário simples e ano

comercial, o valor descontado é, aproximadamente,

(A) R$ 132.500,00

(B) R$ 135.150,00

(C) R$ 137.200,00

(D) R$ 140.000,00

(E) R$ 142.800,00

RESOLUÇÃO:

Considerando o mês comercial de 30 dias, podemos dizer que 100 dias

correspondem a 100/30 meses, ou 10/3 meses. A fórmula do desconto comercial

simples nos diz que a relação entre o valor nominal (N), valor atual (A), taxa de

desconto (j) e tempo para o vencimento do título (t) é:

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

A = N x (1 – j x t)

Assim, com N = 150000 reais, j = 2% ao mês e t = 10/3 meses, teríamos:

A = 150000 x (1 – 2% x 10/3)

Devemos fazer mais uma pequena alteração na fórmula para inserir o

desconto de 5% sobre o valor nominal, a título de despesas bancárias:

A = 150000 x (1 – 2% x 10/3) – 5% x 150000

A = 140000 – 7500 = 132500 reais

Assim, o valor obtido com a operação de desconto é de R$132.500,00.

Resposta: A

14. CESGRANRIO – BANCO DO BRASIL – 2014) Uma empresa contraiu um

financiamento para a aquisição de um terreno junto a uma instituição financeira, no

valor de dois milhões de reais, a uma taxa de 10% a.a., para ser pago em 4

prestações anuais, sucessivas e postecipadas. A partir da previsão de receitas, o

diretor financeiro propôs o seguinte plano de amortização da dívida:

Ano 1 – Amortização de 10% do valor do empréstimo;

Ano 2 – Amortização de 20% do valor do empréstimo;

Ano 3 – Amortização de 30% do valor do empréstimo;

Ano 4 – Amortização de 40% do valor do empréstimo.

Considerando as informações apresentadas, os valores, em milhares de reais, das

prestações anuais, do primeiro ao quarto ano, são, respectivamente,

(A) 700, 650, 600 e 500

(B) 700, 600, 500 e 400

(C) 200, 400, 600 e 800

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

(D) 400, 560, 720 e 860

(E) 400, 580, 740 e 880

RESOLUÇÃO:

O valor inicial do empréstimo é VP = 2.000.000 reais. Ao longo do primeiro

ano, este empréstimo rendeu juros de 10%, ou seja,

J1 = 10% x 2.000.000 = 200.000 reais

No final deste primeiro ano, foi feita ainda uma amortização de 10% do valor

do empréstimo, ou seja,

A1 = 10% x 2.000.000 = 200.000 reais

A primeira prestação é dada pela soma entre a amortização e os juros, ou

seja,

P1 = A1 + J1

P1 = 200.000 + 200.000 = 400.000 reais

Como foram amortizados 200.000 reais, o saldo devedor caiu para:

SD = 2.000.000 – 200.000 = 1.800.000 reais

Durante o segundo ano, este saldo devedor rendeu juros de 10%:

J2 = 10% x 1.800.000 = 180.000 reais

E no segundo ano houve a amortização de 20% do valor do empréstimo, isto

é:

A2 = 20% x 2.000.000 = 400.000 reais

Portanto, a segunda prestação foi:

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

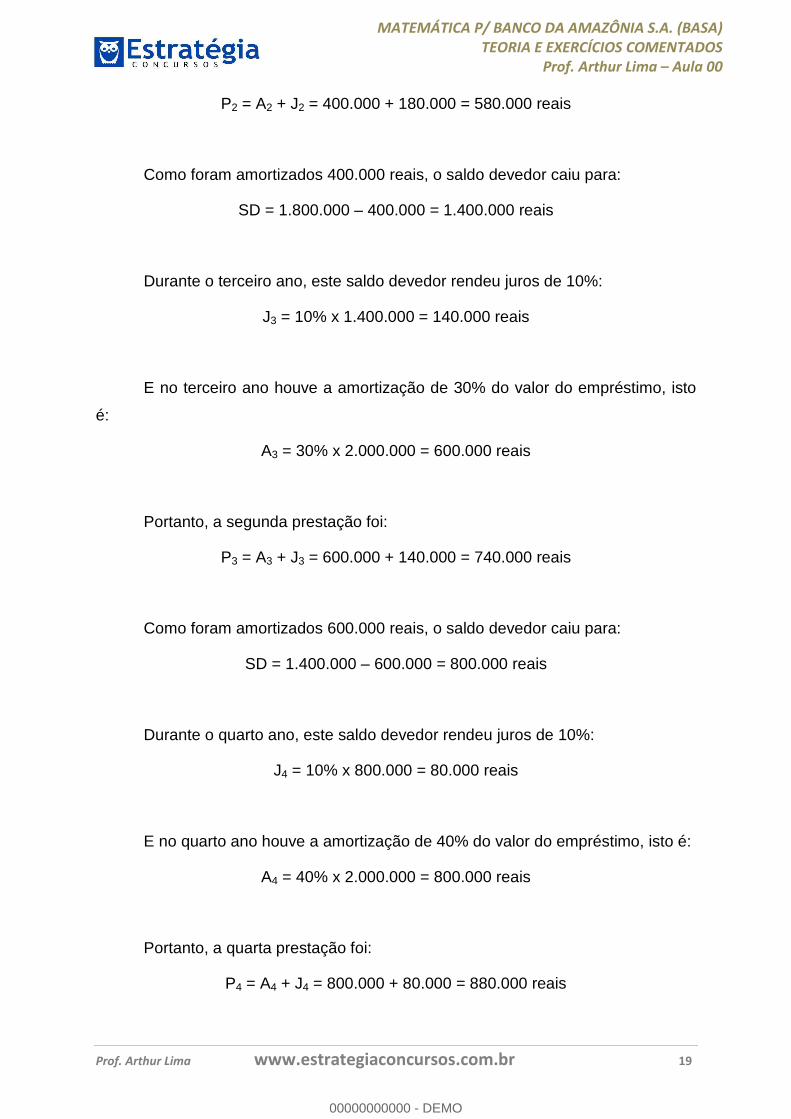

P2 = A2 + J2 = 400.000 + 180.000 = 580.000 reais

Como foram amortizados 400.000 reais, o saldo devedor caiu para:

SD = 1.800.000 – 400.000 = 1.400.000 reais

Durante o terceiro ano, este saldo devedor rendeu juros de 10%:

J3 = 10% x 1.400.000 = 140.000 reais

E no terceiro ano houve a amortização de 30% do valor do empréstimo, isto

é:

A3 = 30% x 2.000.000 = 600.000 reais

Portanto, a segunda prestação foi:

P3 = A3 + J3 = 600.000 + 140.000 = 740.000 reais

Como foram amortizados 600.000 reais, o saldo devedor caiu para:

SD = 1.400.000 – 600.000 = 800.000 reais

Durante o quarto ano, este saldo devedor rendeu juros de 10%:

J4 = 10% x 800.000 = 80.000 reais

E no quarto ano houve a amortização de 40% do valor do empréstimo, isto é:

A4 = 40% x 2.000.000 = 800.000 reais

Portanto, a quarta prestação foi:

P4 = A4 + J4 = 800.000 + 80.000 = 880.000 reais

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

Com isso, repare que a dívida foi zerada, pois havia um saldo devedor

SD = 800.000 reais e foram amortizados exatamente A4 = 800.000 reais.

Portanto, as prestações são exatamente aquelas da alternativa E:

(E) 400, 580, 740 e 880

Resposta: E

15. CESGRANRIO – BANCO DO BRASIL – 2014) Um cliente contraiu um

empréstimo, junto a um banco, no valor de R$ 20.000,00, a uma taxa de juros

compostos de 4% ao mês, com prazo de 2 trimestres, contados a partir da liberação

dos recursos. O cliente quitou a dívida exatamente no final do prazo determinado,

não pagando nenhum valor antes disso. Qual o valor dos juros pagos pelo cliente na

data da quitação dessa dívida?

(A) R$ 5.300,00

(B) R$ 2.650,00

(C) R$ 1.250,00

(D) R$ 1.640,00

(E) R$ 2.500,00

RESOLUÇÃO:

Temos um empréstimo de valor inicial C = 20.000 reais, com taxa de juros j =

4% ao mês, e prazo de 2 trimestres, ou seja, t = 6 meses (pois cada trimestre tem 3

meses). O montante final desta dívida, no final do prazo, é dado pela fórmula de

juros compostos:

M = C x (1 + j)t

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

M = 20.000 x (1 + 4%)6

M = 20.000 x (1 + 0,04)6

M = 20.000 x (1,04)6

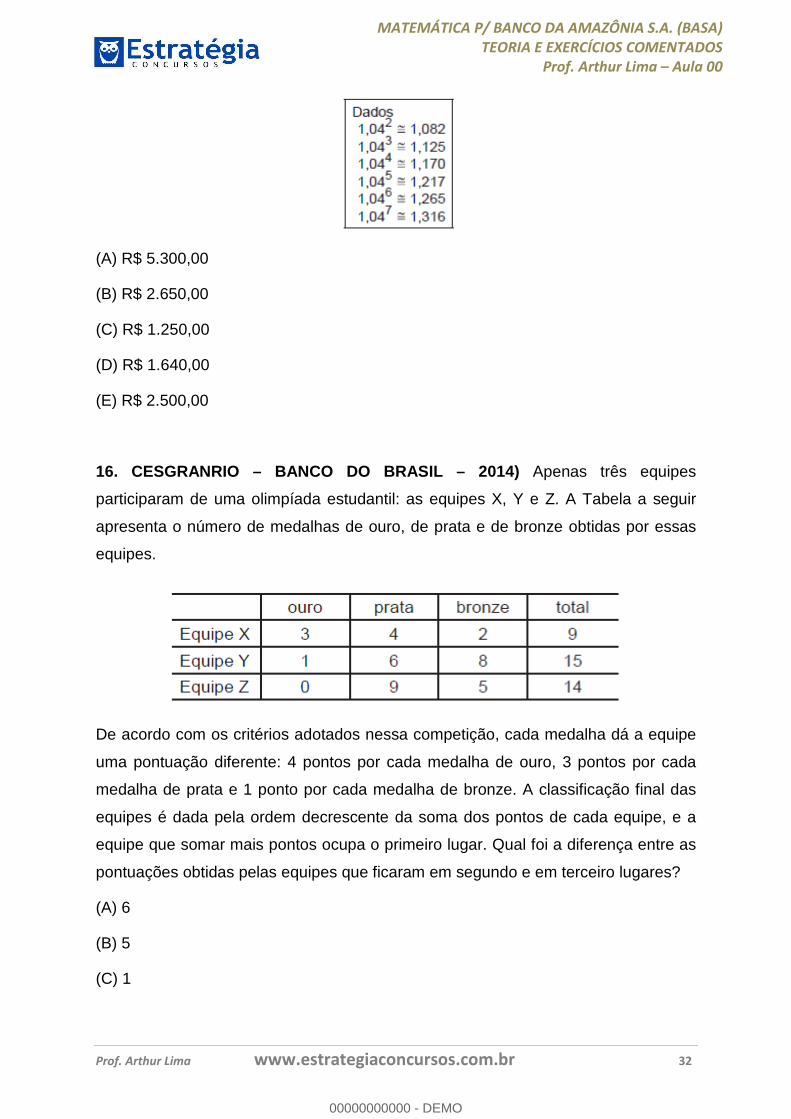

Repare que a tabela fornecida no enunciado disse que o valor aproximado de

(1,04)6 é 1,265. Fazendo essa substituição na equação acima, temos:

M = 20.000 x 1,265

M = 25.300 reais

Portanto, ao final do prazo a dívida era de R$25.300,00. Portanto, o valor

dos juros pagos pelo cliente na data da quitação dessa dívida é:

J = M – C

J = 25.300 – 20.000

J = 5.300 reais

Resposta: A

16. CESGRANRIO – BANCO DO BRASIL – 2014) Apenas três equipes

participaram de uma olimpíada estudantil: as equipes X, Y e Z. A Tabela a seguir

apresenta o número de medalhas de ouro, de prata e de bronze obtidas por essas

equipes.

De acordo com os critérios adotados nessa competição, cada medalha dá a equipe

uma pontuação diferente: 4 pontos por cada medalha de ouro, 3 pontos por cada

medalha de prata e 1 ponto por cada medalha de bronze. A classificação final das

equipes é dada pela ordem decrescente da soma dos pontos de cada equipe, e a

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

equipe que somar mais pontos ocupa o primeiro lugar. Qual foi a diferença entre as

pontuações obtidas pelas equipes que ficaram em segundo e em terceiro lugares?

(A) 6

(B) 5

(C) 1

(D) 2

(E) 4

RESOLUÇÃO:

A regra de pontuação é:

- 4 pontos por cada medalha de ouro,

- 3 pontos por cada medalha de prata

- 1 ponto por cada medalha de bronze

Com base na tabela, podemos calcular a pontuação de cada equipe:

Equipe X = (4 x 3) + (3 x 4) + (1 x 2) = 26

Equipe Y = (4 x 1) + (3 x 6) + (1 x 8) = 30

Equipe Z = (4 x 0) + (3 x 9) + (1 x 5) = 32

Assim, a equipe Z foi a primeira, Y foi a segunda e X a terceira colocada. A

diferença entre as pontuações obtidas pelas equipes que ficaram em segundo (Y) e

em terceiro (X) é:

Diferença = 30 – 26 = 4 pontos

Resposta: E

17. CESGRANRIO – BANCO DA AMAZÔNIA – 2013) Um empréstimo deverá ser

pago em quarenta e nove prestações mensais e consecutivas, vencendo a primeira

prestação trinta dias após a liberação do dinheiro. O financiamento foi feito pelo

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

Sistema de Amortização Constante, SAC, com taxa mensal de juros de 1%. Se a

vigésima quinta prestação é de R$ 5.000,00, o saldo devedor, em reais, após o

pagamento da quadragésima oitava prestação é de

(A) 4.000

(B) 4.080

(C) 4.800

(D) 4.880

(E) 5.000

RESOLUÇÃO:

Seja VP o valor inicial da dívida, de modo que a amortização mensal é:

A = VP/n = VP/49

Após 24 pagamentos, o saldo devedor caiu para:

SD = VP – 24 x VP/49

SD = 49VP/49 – 24VP/49

SD = 25VP/49

Este saldo renderá juros de 1% no 25º mês:

J25 = 0,01 x (25VP/49) = 0,25VP/49

Assim, a 25ª prestação será:

P = A + J

P = VP/49 + 0,25VP/49

P = 1,25VP/49

5000 = 1,25VP/49

5000 x 49 = 1,25VP

1000 x 49 = 0,25VP

49000 = 0,25VP

4 x 49000 = 4 x 0,25VP

196000 = VP

Portanto, após o pagamento da 48ª prestação, restará como saldo devedor o

valor da última amortização, que é:

A = VP/n

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

A = 196000 / 49

A = 4000 reais

RESPOSTA: A

18. CESGRANRIO – BANCO DA AMAZÔNIA – 2013) As capitalizações oferecidas

por dois fundos de investimento foram simuladas por uma operadora financeira. A

aplicação inicial em ambos os fundos foi a mesma. Na simulação, a capitalização no

primeiro fundo de investimento durou 48 meses e se deu a juros mensais de 1%, no

regime composto. No segundo fundo de investimento, a capitalização durou 24

meses apenas. A operadora buscava determinar qual deveria ser a taxa mensal de

juros oferecida pelo segundo fundo, em regime composto, para, ao final dos 24

meses, gerar o mesmo montante gerado pelo primeiro ao final dos 48 meses.

Essa taxa é de

(A) 2% a.m.

(B) 2,01% a.m.

(C) 2,02% a.m.

(D) 2,1% a.m.

(E) 2,2% a.m.

RESOLUÇÃO:

Precisamos descobrir a taxa que em 24 meses gera o mesmo montante que

a taxa de um por cento ao mês gera em 48 meses. Ou seja, queremos saber a taxa

equivalente. Podemos igualar:

Montante 1 = Montante 2

M1 = M2

C x (1 + 1%)48 = C x (1 + j)24

(1 + 1%)48 = (1 + j)24

(1 + 1%)24x2 = (1 + j)24

Podemos tirar a “raiz de 24º grau” dos dois lados da igualdade anterior,

ficando com:

(1 + 1%)2 = (1 + j)

1,012 = 1 + j

1,0201 = 1 + j

j = 0,0201 = 2,01% ao mês

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

RESPOSTA: B

19. CESGRANRIO – BANCO DA AMAZÔNIA – 2013) Um refrigerador custa, à

vista, R$ 1.500,00. Um consumidor optou por comprá-lo em duas parcelas. A loja

cobra uma taxa mensal de juros (compostos) de 2%, atuante a partir da data da

compra. O valor da primeira parcela, paga pelo consumidor 30 dias após a compra,

foi de R$ 750,00. Um mês após o primeiro pagamento, o consumidor quitou sua

dívida ao pagar a segunda parcela. Qual foi o valor da segunda parcela?

(A) R$750,00

(B) R$765,00

(C) R$780,00

(D) R$795,60

(E) R$810,00

RESOLUÇÃO:

Durante o primeiro mês a dívida inicial de 1500 reais foi acrescida de juros de

2%, chegando a:

1500 x (1 + 2%) = 1530 reais

Como o pagamento de 750 reais sobrou o saldo:

1530 - 750 = 780 reais

Ao longo do segundo mês essa dívida sofreu juros de 2%, chegando ao valor:

780 x (1 + 2%) = 795,60 reais

Esse é o valor do segundo pagamento para quitar a dívida.

RESPOSTA: D

***************************

Pessoal, por hoje, é só!! Vemo-nos na aula 01. Abraço,

Arthur Lima (www.facebook.com/ProfessorArthurLima)

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

4. QUESTÕES APRESENTADAS NA AULA

1. CESGRANRIO – BANCO DO BRASIL – 2015) Arthur contraiu um financiamento

para a compra de um apartamento, cujo valor à vista é de 200 mil reais, no Sistema

de Amortização Constante (SAC), a uma taxa de juros de 1% ao mês, com um

prazo de 20 anos. Para reduzir o valor a ser financiado, ele dará uma entrada no

valor de 50 mil reais na data da assinatura do contrato. As prestações começam um

mês após a assinatura do contrato e são compostas de amortização, juros sobre o

saldo devedor do mês anterior, seguro especial no valor de 75 reais mensais fixos

no primeiro ano e despesa administrativa mensal fixa no valor de 25 reais.

A partir dessas informações, o valor, em reais, da segunda prestação prevista na

planilha de amortização desse financiamento, desconsiderando qualquer outro tipo

de reajuste no saldo devedor que não seja a taxa de juros do financiamento, é igual

a

(A) 2.087,25

(B) 2.218,75

(C) 2.175,25

(D) 2.125,00

(E) 2.225,00

2. CESGRANRIO – BANCO DO BRASIL – 2015) Um microempresário precisa

aumentar seu capital de giro e resolve antecipar 5 cheques de 10.000 reais cada

um, todos com data de vencimento para dali a 3 meses.

O gerente do banco informa que ele terá exatamente dois custos para realizar a

antecipação, conforme descritos a seguir.

Custo 1 – Um desconto sobre o valor dos cheques a uma taxa de 4% ao mês. Esse

desconto será diretamente proporcional ao valor dos cheques, ao tempo de

antecipação e à taxa de desconto anunciados.

Custo 2 – Custos operacionais fixos de 500 reais para antecipações de até 100 mil

reais.

Assim, comparando o valor de fato recebido pelo microempresário e o valor a ser

pago após 3 meses (valor total dos cheques), o valor mais próximo da taxa efetiva

mensal cobrada pelo banco, no regime de juros compostos, é de

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

(A) 5,2%

(B) 4,5%

(C) 4,7%

(D) 5,0%

(E) 4,3%

3. CESGRANRIO – BANCO DO BRASIL – 2015) Uma conta de R$ 1.000,00 foi

paga com atraso de 2 meses e 10 dias. Considere o mês comercial, isto é, com 30

dias; considere, também, que foi adotado o regime de capitalização composta para

cobrar juros relativos aos 2 meses, e que, em seguida, aplicou-se o regime de

capitalização simples para cobrar juros relativos aos 10 dias.

Se a taxa de juros é de 3% ao mês, o juro cobrado foi de

(A) R$ 64,08

(B) R$ 79,17

(C) R$ 40,30

(D) R$ 71,51

(E) R$ 61,96

4. CESGRANRIO – BANCO DO BRASIL – 2015) Em um período no qual a inflação

acumulada foi de 100%, R$ 10.000,00 ficaram guardados em um cofre, ou seja, não

sofreram qualquer correção. Nessas condições, houve uma desvalorização dos

R$10.000,00 de

(A) 1/4

(B) 1/2

(C) 2/3

(D) 3/4

(E) 1

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

5. CESGRANRIO – TJ/RO – 2008) Um investidor que aplicou um capital durante 25

meses, à taxa de juros simples de 2,0% ao mês, resgatou, no final da operação,

R$25.000,00 de juros. Qual o valor, em reais, aplicado por esse investidor?

(A) 32.500,00

(B) 37.500,00

(C) 42.500,00

(D) 50.000,00

(E) 52.500,00

6. CESGRANRIO – ANP – 2008) A Empresa Mar Aberto Ltda. realizou uma

aplicação de R$ 10.000,00 pelo prazo de 3 meses, obtendo uma taxa de juros

compostos de 2% ao mês. O valor que a empresa vai resgatar no vencimento da

aplicação, em reais, será

(A) 10.612,08

(B) 10.620,00

(C) 10.822,34

(D) 10.888,34

(E) 10.913,56

7. CESGRANRIO – TJ/RO – 2008) Um capital de R$ 25.000,00, aplicado por 6

meses, obtém um montante de R$ 28.992,33. A taxa mensal de juros compostos,

aplicada neste caso, foi

(A) 1,137%

(B) 1,933%

(C) 2,005%

(D) 2,222%

(E) 2,500%

8. CESGRANRIO – TRANSPETRO – 2011)

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

A taxa efetiva anual de juros correspondente à taxa nominal de 12% ao ano,

capitalizada mensalmente, monta a:

(A) 12,68%

(B) 12,75%

(C) 12,78%

(D) 12,96%

(E) 13,03%

9. CESGRANRIO – PETROBRÁS – 2011) Uma aplicação financeira é realizada em

período com inflação de 2,5%. Se a taxa real foi de 5,6%, a taxa aparente da

aplicação no período foi de

(A) 3,02%

(B) 3,10%

(C) 8,10%

(D) 8,24%

(E) 8,32%

10. CESGRANRIO – TRANSPETRO – 2011) A taxa anual equivalente à taxa

composta trimestral de 5% é

(A) 19,58%

(B) 19,65%

(C) 19,95%

(D) 20,00%

(E) 21,55%

11. CESGRANRIO – BNDES – 2011) Uma empresa precisa solicitar um

empréstimo de R$ 100.000,00 e, para tal, fez uma pesquisa de mercado entre cinco

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

instituições financeiras. Qual das taxas de juros nominais abaixo representa a

melhor alternativa para a empresa, considerando que a dívida será amortizada, em

um único pagamento, quatro meses após a contratação do empréstimo, em regime

de juros simples?

(A) 12% ao ano com capitalização mensal

(B) 24% ao ano com capitalização bimensal

(C) 9% ao semestre com capitalização bimensal

(D) 12% ao semestre com capitalização mensal

(E) 4,5% ao trimestre com capitalização mensal

12. CESGRANRIO – BNDES – 2011) Considere uma nota promissória de valor

nominal N e termo de 2 anos, emitida no dia de hoje. Qual deve ser a taxa

aproximada de desconto mensal, a ser paga daqui a seis meses, para que o valor

de resgate seja a metade do valor nominal, considerando o desconto racional

simples?

(A) 3,333% a.m.

(B) 4,167% a.m.

(C) 5,556% a.m.

(D) 7,667% a.m.

(E) 8,333% a.m.

13. CESGRANRIO – BNDES – 2011) Uma nota promissória com valor nominal de

R$150.000,00 foi descontada em um banco 100 dias antes do vencimento, à taxa

de desconto de 2% a.m., mais 5% sobre o valor nominal, a título de despesas

bancárias. Considerando a sistemática de desconto bancário simples e ano

comercial, o valor descontado é, aproximadamente,

(A) R$ 132.500,00

(B) R$ 135.150,00

(C) R$ 137.200,00

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

(D) R$ 140.000,00

(E) R$ 142.800,00

14. CESGRANRIO – BANCO DO BRASIL – 2014) Uma empresa contraiu um

financiamento para a aquisição de um terreno junto a uma instituição financeira, no

valor de dois milhões de reais, a uma taxa de 10% a.a., para ser pago em 4

prestações anuais, sucessivas e postecipadas. A partir da previsão de receitas, o

diretor financeiro propôs o seguinte plano de amortização da dívida:

Ano 1 – Amortização de 10% do valor do empréstimo;

Ano 2 – Amortização de 20% do valor do empréstimo;

Ano 3 – Amortização de 30% do valor do empréstimo;

Ano 4 – Amortização de 40% do valor do empréstimo.

Considerando as informações apresentadas, os valores, em milhares de reais, das

prestações anuais, do primeiro ao quarto ano, são, respectivamente,

(A) 700, 650, 600 e 500

(B) 700, 600, 500 e 400

(C) 200, 400, 600 e 800

(D) 400, 560, 720 e 860

(E) 400, 580, 740 e 880

15. CESGRANRIO – BANCO DO BRASIL – 2014) Um cliente contraiu um

empréstimo, junto a um banco, no valor de R$ 20.000,00, a uma taxa de juros

compostos de 4% ao mês, com prazo de 2 trimestres, contados a partir da liberação

dos recursos. O cliente quitou a dívida exatamente no final do prazo determinado,

não pagando nenhum valor antes disso. Qual o valor dos juros pagos pelo cliente na

data da quitação dessa dívida?

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

(A) R$ 5.300,00

(B) R$ 2.650,00

(C) R$ 1.250,00

(D) R$ 1.640,00

(E) R$ 2.500,00

16. CESGRANRIO – BANCO DO BRASIL – 2014) Apenas três equipes

participaram de uma olimpíada estudantil: as equipes X, Y e Z. A Tabela a seguir

apresenta o número de medalhas de ouro, de prata e de bronze obtidas por essas

equipes.

De acordo com os critérios adotados nessa competição, cada medalha dá a equipe

uma pontuação diferente: 4 pontos por cada medalha de ouro, 3 pontos por cada

medalha de prata e 1 ponto por cada medalha de bronze. A classificação final das

equipes é dada pela ordem decrescente da soma dos pontos de cada equipe, e a

equipe que somar mais pontos ocupa o primeiro lugar. Qual foi a diferença entre as

pontuações obtidas pelas equipes que ficaram em segundo e em terceiro lugares?

(A) 6

(B) 5

(C) 1

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

(D) 2

(E) 4

17. CESGRANRIO – BANCO DA AMAZÔNIA – 2013) Um empréstimo deverá ser

pago em quarenta e nove prestações mensais e consecutivas, vencendo a primeira

prestação trinta dias após a liberação do dinheiro. O financiamento foi feito pelo

Sistema de Amortização Constante, SAC, com taxa mensal de juros de 1%. Se a

vigésima quinta prestação é de R$ 5.000,00, o saldo devedor, em reais, após o

pagamento da quadragésima oitava prestação é de

(A) 4.000

(B) 4.080

(C) 4.800

(D) 4.880

(E) 5.000

18. CESGRANRIO – BANCO DA AMAZÔNIA – 2013) As capitalizações oferecidas

por dois fundos de investimento foram simuladas por uma operadora financeira. A

aplicação inicial em ambos os fundos foi a mesma. Na simulação, a capitalização no

primeiro fundo de investimento durou 48 meses e se deu a juros mensais de 1%, no

regime composto. No segundo fundo de investimento, a capitalização durou 24

meses apenas. A operadora buscava determinar qual deveria ser a taxa mensal de

juros oferecida pelo segundo fundo, em regime composto, para, ao final dos 24

meses, gerar o mesmo montante gerado pelo primeiro ao final dos 48 meses.

Essa taxa é de

(A) 2% a.m.

(B) 2,01% a.m.

(C) 2,02% a.m.

(D) 2,1% a.m.

(E) 2,2% a.m.

19. CESGRANRIO – BANCO DA AMAZÔNIA – 2013) Um refrigerador custa, à

vista, R$ 1.500,00. Um consumidor optou por comprá-lo em duas parcelas. A loja

cobra uma taxa mensal de juros (compostos) de 2%, atuante a partir da data da

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

compra. O valor da primeira parcela, paga pelo consumidor 30 dias após a compra,

foi de R$ 750,00. Um mês após o primeiro pagamento, o consumidor quitou sua

dívida ao pagar a segunda parcela. Qual foi o valor da segunda parcela?

(A) R$750,00

(B) R$765,00

(C) R$780,00

(D) R$795,60

(E) R$810,00

00000000000

00000000000 - DEMO

���������������� ��������������������������� �������������� ��� ������ ��

�������������� !�∀���#!�∃∃���

�������������� !����������������������������������� ����������������������������������������������������������������������

5. GABARITO

01 B 02 C 03 D 04 B 05 D 06 A 07 E

08 A 09 D 10 E 11 A 12 C 13 A 14 E

15 A 16 E 17 A 18 B 19 D

00000000000

00000000000 - DEMO