masteradm financeira e orcamentária

DESCRIPTION

dsfdfsdfsddsfsTRANSCRIPT

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 1

OS: 0038/2/15-Gil

CONCURSO: ANALISTA DE CONTROLE EXTERNO E TÉCNICO CONTROLE EXTERNO TCE/CE 2015

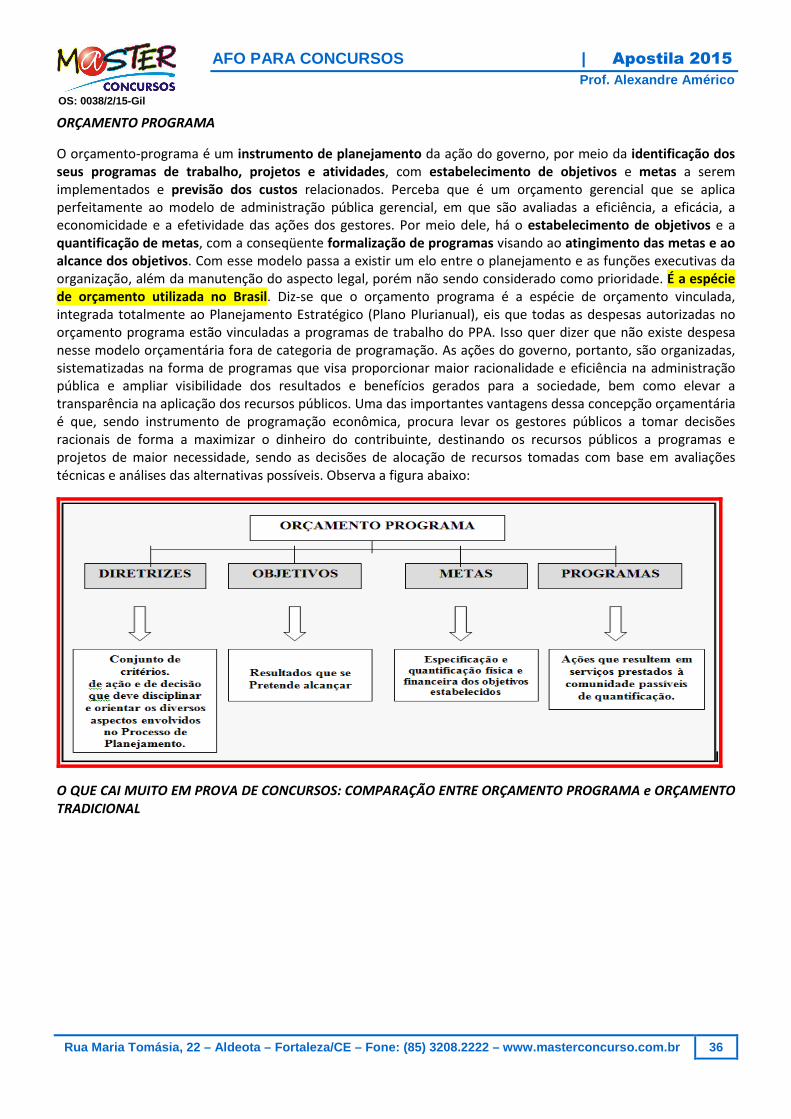

ASSUNTO: ORÇAMENTO PÚBLICO E DIREITO FINANCEIRO

1. O DIREITO FINANCEIRO NO BRASIL COMO RAMO DO DIREITO PÚBLICO

1.1 CONCEITO DO PROFESSOR

O Direito Financeiro é o ramo do Direito Público que normatiza a ATIVIDADE FINANCEIRA DO ESTADO - AFE, que engloba a receita pública orçamentária, a despesa pública orçamentária, o orçamento e o crédito públicos (os 4 (quatro) elementos da AFE). Esses quatro elementos delineados compõem, portanto, a atividade financeira do Estado, sobre a qual falaremos daqui a pouco. Tenha um pouco de paciência, ok?

É sobremaneira importante estudar essa vertente do Direito, eis que ela disciplina a organização e a administração das finanças governamentais, em todos os entes políticos (União, Estados, Municípios e Distrito Federal).

Imaginem, por exemplo, meus nobres amigos, uma pessoa física que não se preocupa em gerir suas finanças pessoais, os seus gastos (despesas ou dispêndios) individuais para o atendimento de suas necessidades (aluguel, energia, telefone, alimentação, transporte, condomínio, educação, saúde, casa própria etc.) enquanto ser humano que é. Seria um verdadeiro caos, não é verdade?

Ora, se o gestor do seu próprio dinheiro, originado mensalmente do seu salário, não é capaz de estabelecer uma escala de prioridades para as suas despesas, não tendo o convicto discernimento de que não se pode gastar mais do que aquilo que se ganha (arrecada) e gastando seus recursos financeiros disponíveis com total arbitrariedade, sem nenhum critério objetivo para o equilíbrio de suas finanças, a tendência é que ela entre no famoso cheque especial. Nessa situação, estará sendo financiada por capital de terceiros (dinheiro de outras fontes: banco, agiota, factorings!!), e não por capital próprio (salário). Daí já viu, né, o reboliço que tal situação irá ocasionar nas finanças dessa pessoa!!

Imaginem, vocês uma situação recorrente em que uma pessoa gasta, mensalmente, mais do que ganha!!

Pergunto: é possível, na prática, tal situação ocorrer??

Claro que sim! Ora, basta que seja financiada por recursos de terceiros, conforme dissemos. Agora, será que esse quadro, no médio e longo prazo, se sustenta? Será que os credores, que emprestaram recursos, sempre estarão dispostos a financiar essa pessoa que não se programa financeiramente, que não se planeja, que gasta com total arbitrariedade, que não honra com os seus compromissos financeiros (dívidas) no prazo de seus vencimentos?

Ululante que não!!

Portanto, já dá para perceber a importância dessa disciplina na vida pública, no gerenciamento dos recursos de uma Nação. Percebe??

1.2 CONCEITOS DOUTRINÁRIOS

Para Kiyoshi Harada, é o ramo do Direito Público que estuda a atividade financeira do Estado sob o ponto de vista jurídico (Kiyoshi Harada, Direito Financeiro e Tributário. 6. ed., São Paulo: Atlas, 2000, p.44.)

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 2

OS: 0038/2/15-Gil

De acordo com o que preleciona Ricardo Lobo Torres, Direito Financeiro é o conjunto de normas e princípios que regulam a atividade financeira, incumbindo-lhe disciplinar a constituição e a gestão da fazenda pública, estabelecendo as regras e os procedimentos para a obtenção da receita pública e a realização dos gastos necessários à consecução dos objetivos do Estado.

De acordo com o que defendem os autores supramencionados, o Direito Financeiro, portanto, compreende o estudo do orçamento público, da receita pública, da despesa pública e do crédito público.

1.3. DIREITO FINANCEIRO VERSUS DIREITO TRIBUTÁRIO

Conforme dissemos no tópico anterior, o Direito Financeiro regulamenta, disciplina e normatiza a organização e a gestão das finanças públicas, regulando o que é comumente chamado de Atividade Financeira do Estado (AFE).

Do ponto de vista do seu objeto de estudo, o Direito Financeiro tem maior amplitude que o Direito Tributário.

Como assim, professor?

Bem, vamos lá!!

Enquanto ESSE trata da disciplina jurídica dos tributos (impostos, taxas, contribuições de melhoria, contribuições sociais e econômicas, contribuições para o interesse de categorias profissionais, contribuição de iluminação pública e empréstimos compulsórios), estudando as suas diversas alíquotas, hipóteses de incidência, fatos geradores, base de cálculo e compreendendo o conjunto de normas que regulam a instituição e a arrecadação de tais tributos e a relação jurídica do Estado com os contribuintes, AQUELE se preocupa em estudar algo muito mais amplo: a Atividade Financeira do Estado – AFE (professor, diz logo o que é isso, deixe de “embromation”!! Calma, meu filho, tudo tem o seu devido tempo!!!)

Professor, ainda não entendi?

Sendo mais objetivo, enquanto o Direito Tributário está preocupado em saber quem é o sujeito passivo da obrigação tributária (contribuinte) – quem deve à Fazenda Pública Federal, Estadual, Municipal ou Distrital -, qual o montante por ele devido, qual o objeto da crédito tributário (ICMS, PIS, COFINS, IPI, IPTU, ITBI, ITR, IOF, II, IE, ITCMD, ISSQN, IPVA etc.), quem é o sujeito ativo (o credor do crédito fiscal), o Direito Financeiro se ocupa em saber qual a aplicação do recurso financeiro que foi arrecado pela administração pública para fazer jus às demandas da sociedade, às necessidades públicas, por meio dos gastos governamentais executados.

Portanto, se você, cidadão, desejar saber onde os recursos dos impostos que você paga aos cofres públicos, para financiar a máquina estatal, estão sendo aplicados (na saúde, na educação, na segurança pública, na construção de hospitais, de escolas, nas ações dos Programas Bolsa Família, Bolsa Escola, Bolsa Estiagem, Vale Cultura, no Programa Brasil Carinhoso, no Programa ET – Minha Casa, minha Vida, no PROUNI, no PROJOVEM, no PAC, no PRONASCE e por aí vai...), deverá ter em mente que isso é matéria de Direito Financeiro, e não de Direito Tributário.

Diante do que explanamos nesse tópico, o importante para provas de concursos públicos é saber que não se pode confundir o Direito Financeiro com o Direito Tributário, ramos do direito público.

Atualmente, as receitas derivadas (impositivas, coercitivas, compulsórias, obrigatórias: tributos!!) ou de economia pública ou de direito público, para fins didáticos, contemplam o âmbito do estudo do Direito Tributário, enquanto que o Direito Financeiro, para muitos autores, tem como objeto de estudo, tão somente as receitas originárias (ou de economia privada ou de direito privado), as despesas públicas, o orçamento e o crédito público.

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 3

OS: 0038/2/15-Gil

Resumindo, meus amigos:

1.4 O OBJETO DE ESTUDO: O NÚCLEO DO DIREITO FINANCEIRO

Como todo e qualquer ramo de uma ciência, o Direito Financeiro, ramo do direito público, tem por escopo o estudo da chamada ATIVIDADE FINANCEIRA DO ESTADO, que é representada pelo conjunto de ações que o Estado desempenha visando à obtenção de recursos (ganhar grana, dindim, tutu, money!!) para manutenção da máquina administrativa pública e para a execução de políticas governamentais (gastar dinheiro ganho dos contribuintes) necessárias ao atendimento das necessidades públicas, essenciais ao bem comum da coletividade. Você que é da área jurídica, ou não, deve se lembrar de uma expressão muito utilizada pelos professores de Direito ou de História: Welfare State (o Estado do Bem Estar Social!!!).

Pois é, o Estado, como ente abstrato, foi criado para atender o bem dos cidadãos, levando-lhes bem estar à coletividade, eis que a noção da “mão invisível de Adam Smith” cai por terra!!

O Estado necessita intervir no mercado para regular-lhe as imperfeições, as falhas mercadológicas deixadas pelo setor privado.

Já imaginou se o Estado não construísse escolas públicas, hospitais públicos, postos de saúde. Onde estudariam os filhos dos pobres, que não teriam, ainda, acesso ao serviço privado de saúde, por falta de condição financeira para custeá-lo. Ora, se nós que temos condições de arcar com um plano de saúde, ainda esperamos, às vezes, horas e horas, em filas do hospital UNIMED FORTALEZA ou do hospital HAP VIDA FORTALEZA, imaginem os menos favorecidos, o que fariam??

Certamente, morto estariam!!!

Conforme o expoente doutrinário Aliomar Baleeiro, a AFE consiste em:

O DIREITO FINANCEIRO ESTUDA A ATIVIDADE FINANCEIRA DO ESTADO, FORMADA PELOS

QUATRO ELEMENTOS:

1) OBTER RECURSOS; 2) CRIAR CRÉDITO PÚBLICO; 3)GERIR OS RECURSOS GANHOS; 4)DESPENDER OS RECURSOS

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 4

OS: 0038/2/15-Gil

• Obter recursos: receita pública;

• Despender os recursos: despesa pública;

• Gerir e planejar os recursos: Orçamento Público;

• Criar crédito: empréstimo público.

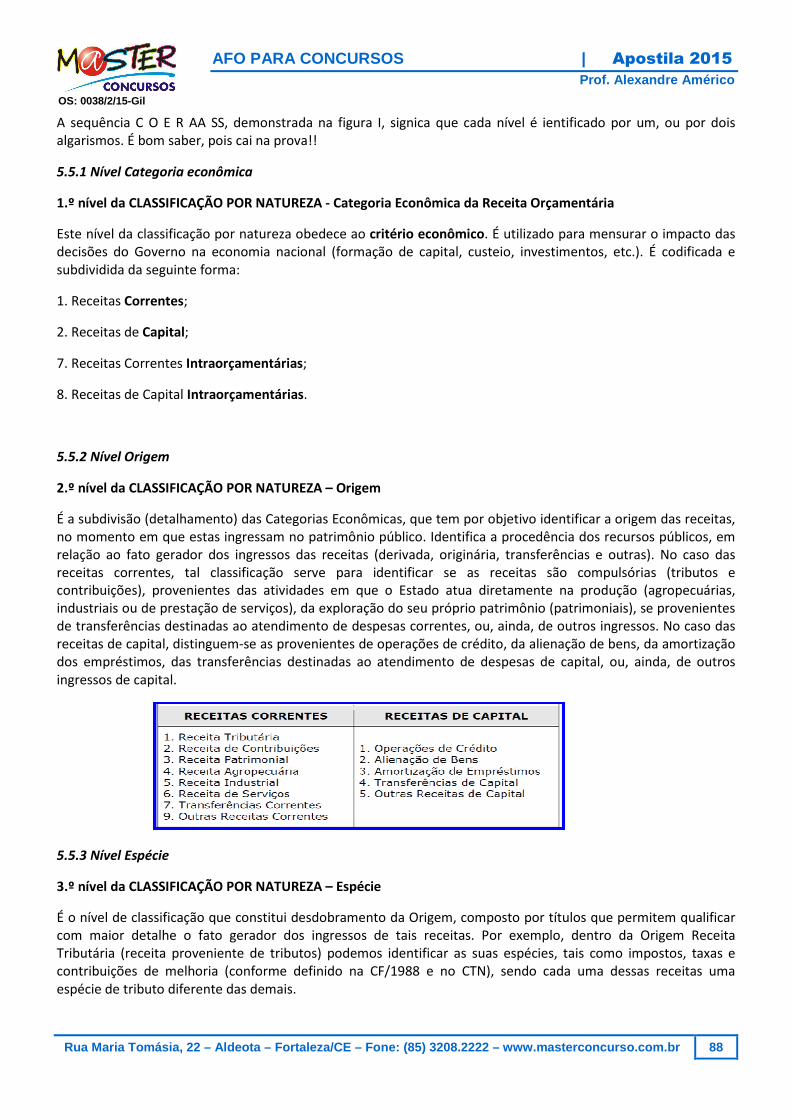

Para melhor visualização da AFE e de como os seus elementos interpenetram-se, observe o esquema abaixo:

Vamos, agora, explicar a o esquema acima no subtópico 1.4.1.

1.4.1 Atividade Financeira do Estado – AFE

O Estado, visando atender à satisfação do BEM COMUM, exerce a chamada Atividade Financeira, que corresponde à procura de meios para satisfazer as necessidades públicas. Trata-se de atividade por meio da qual se objetiva assegurar a realização de necessidades públicas.

Do ponto de vista amplo, o Estado é sujeito da AFE, a partir da qual se pode afirmar que todos os entes da Federação são titulares do dever de garantir e assegurar não só a manutenção da estrutura administrativa estatal, mas igualmente de satisfazer as necessidades públicas por meio do gasto do dinheiro público.

Para o mestre Aliomar Baleeiro, consiste em obter, criar, gerir e despender o dinheiro indispensável às necessidades, cuja satisfação o Estado assumiu ou cometeu a outras pessoas de direito público.

É, portanto, papel do Estado a realização do bem comum, que se concretiza por meio do atendimento das necessidades públicas, como por exemplo: educação, saúde, segurança, alimentação, habitação, transporte, lazer etc.

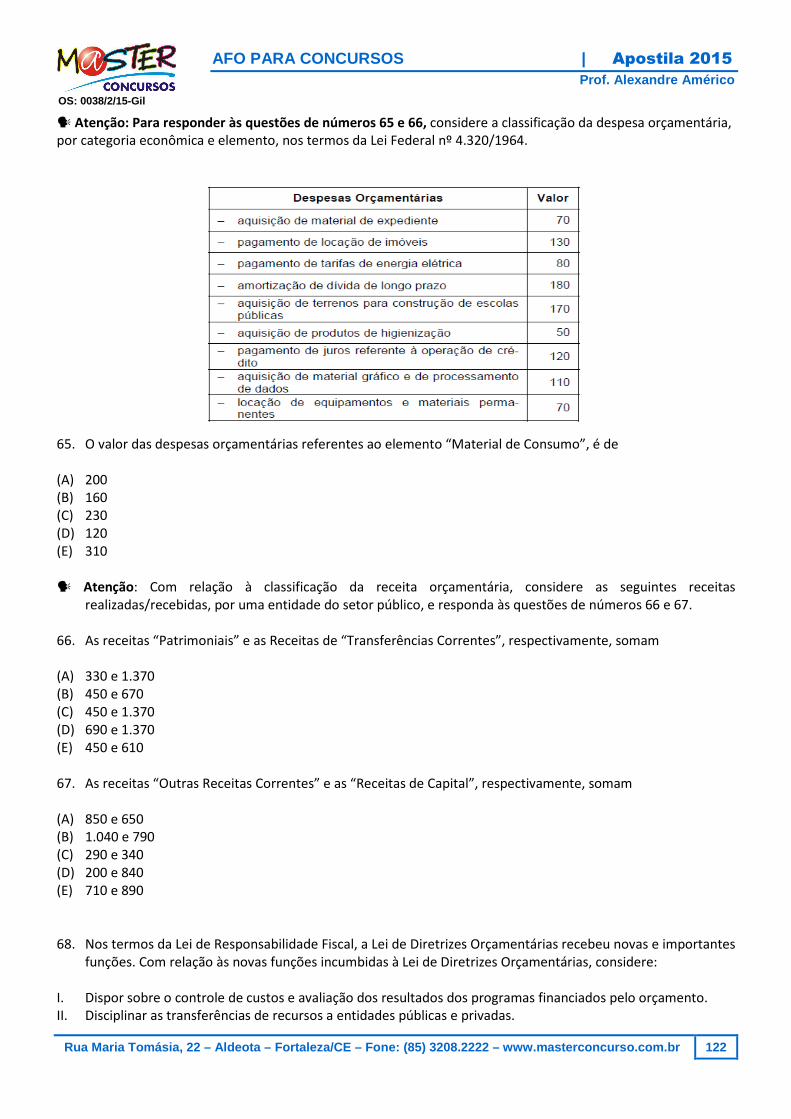

Ora, é fácil depreender que, para colocar em prática as políticas governamentais nas diversas áreas de atuação, a Administração Pública federal, estadual, municipal e distrital necessita ganhar dinheiro para gastá-lo.

APLICAR RECURSOS

GERENCIAR RECURSOS

OBTER RECURSOS

OBTER EMPRÉSTIMOS

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 5

OS: 0038/2/15-Gil

Tecnicamente falando (ou melhor, escrevendo), o Estado precisa obter fontes de recursos. Eis aí o primeiro elemento da AFE: obter recursos.

Alexandre, mas qual(is) a(s) forma(s) de obtenção de recursos financeiros? De que meios o Estado se utiliza para se financiar?

Bem, não precisa ser um estudioso em Direito Financeiro para entender que a principal via de financiamento estatal se dá por meio da extração de recursos financeiros da própria sociedade, que é quem financia a máquina pública.

Como assim, professor?

Existe uma forma de o Estado impor, por meio de lei, aos particulares (nós) e às pessoas jurídicas (empresas) o pagamento de prestações pecuniárias em moeda. Refiro-me às contribuições (sociais e econômicas) e aos tributos, de que são espécies os impostos, as taxas de serviços e de polícia e as contribuições de melhoria, constituindo as três modalidades de tributos do Código Tributário Nacional – CTN.

Daí porque se falar que os tributos são receitas derivadas (coercitivas, compulsórias, impostas, obrigatórias ou de direito público), eis que a administração pública está agindo com a sua prerrogativa de Direito Público, ou seja, arrecadando-os com supremacia de interesse público sobre interesse privado.

No âmbito da União e dos estados, a principal via de financiamento é a receita tributária. Entretanto, como os municípios apresentam uma altíssima dependência financeira do ente supranacional (União) e dos estados federativos, sua principal fonte de financiamento advém das receitas de transferências federais (FPM – Fundo de Participação dos Municípios) e estaduais (cota parte do ICMS e cota parte do IPVA dos estados).

O segundo elemento da AFE consiste em criar o crédito público, por meio da obtenção de operações de crédito.

A propósito a expressão OPERAÇÕES DE CRÉDITO é um termo técnico de nossa disciplina que deve ser memorizado por você.

E o que significa, professor, operações de crédito?

Consiste em todos os empréstimos e financiamentos obtidos pela administração pública para fazer jus às obras de infraestrutura, necessárias à alavancagem econômica e ao crescimento do país.

Alexandre, você está querendo dizer, portanto, que o Estado pode se financiar por meio de capital de terceiros (bancos, Fundos Monetários como o FMI, por exemplo, e títulos da dívida pública), incorporando em seu patrimônio um tipo de dívida pública?

Exatamente!!

A propósito, a dívida gerada por meio da obtenção de operações de crédito, internas ou externas, para financiamento das despesas de capital (investimentos em obras e serviços públicos) é chamada Dívida Fundada ou Consolidada, matéria que será estudada em capítulo específico de nossa apostila!!

1º ELEMENTO DA AFE: OBTER RECURSOS => ARRECADAR RECEITA PÚBLICA

2º ELEMENTO DA AFE: CRIAR CRÉDITO PÚBLICO => OBTER EMPRÉSTIMOS E FINANCIAMENTOS PARA EXPANSÃO DE SERVIÇOS PÚBLICOS ( DESPESAS DE

CAPITAL)

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 6

OS: 0038/2/15-Gil

Alexandre, eu imaginava que o Estado somente poderia financiar o BEM COMUM por meio de receitas próprias (tributos, por exemplo), e nunca por meio de outras fontes, como é o caso das operações de crédito, uma vez que, ao utilizá-las, está sendo incorporado ao patrimônio público a dívida supracitada!!??

Professor, e desde quanto é saudável, do ponto de vista financeiro, o endividamento público? O Estado não está proibido de se endividar??

Uma outra questão, Alexandre, que podemos levantar é: os tributos não seriam suficientes para financiar todas as demandas da sociedade? Qual a necessidade, portanto, de se recorrer a capital de terceiros, a bancos, já que os tributos são suficientes?

Em primeiro lugar, o nível de arrecadação de receita pública tributária não cresce no mesmo ritmo dos gastos públicos. Em suma, as necessidades públicas são ilimitadas e os recursos próprios do governo são escassos. É por isso que existe a Ciência da Escassez: a Economia!!

Ademais, conforme a Lei de Wagner, ou lei dos dispêndios públicos crescentes, à medida que cresce o nível de renda em países industrializados, como é o caso do Brasil, o setor público cresce sempre a taxas mais elevadas, de tal forma que a participação relativa do governo na economia cresce com o próprio ritmo de crescimento econômico do país. Resumindo, a despesa pública cresce em proporções maiores que o crescimento do PIB, o que demanda do Estado um nível de recursos financeiros cada vez maior para suportar o crescimento econômico.

Conclusão => a receita tributária não é suficiente para financiar todas as demandas sociais.

Necessário, portanto, é a obtenção de outras fontes secundárias de recursos, qual seja: a criação do crédito público. Os entes políticos (U, E, DF e M) podem contratar operações de crédito para financiar obras e serviços públicos.

Alexandre, mas isso não gera dívida pública?

Claro, que sim!!

E não é prejudicial??

Ululante, que não!!

Apesar de a administração pública estar contraindo dívida, os recursos financeiros captados contribuem para a geração de empregos. Ora, se maior é o nível de emprego, maior é o mercado consumidor (pelo menos, em tese).

Quando maior é o mercado consumidor, maior é o faturamento do comércio (varejo e atacado).

Para vender mais para os consumidores finais, o comércio compra mais produtos acabados da indústria, que adquire maior quantidade de matéria-prima para fabricação do fornecedor e assim sucessivamente.

Ademais, quando o comércio (varejo e atacado), a indústria e o fornecedor de matéria prima vendem (faturam) mais, recolhem mais tributos sobre o faturamento e sobre o lucro para o Fisco, além do que precisam contratar mais para suportar o aumento de demanda dos consumidores. Mais encargos trabalhistas e previdenciários são recolhidos, portanto. Percebeu que a execução de obras gera impactos positivos (externalidades positivas) em toda a cadeia produtiva?

Como há um aumento no nível de arrecadação de tributos, paga-se a dívida com o incremento na arrecadação de tributos. Conclusão: o financiamento de obras públicas e a expansão de serviços públicos (construção de novas escolas, de novos hospitais públicos, de aeroportos para a copa do mundo etc.) com a

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 7

OS: 0038/2/15-Gil

obtenção de operações de crédito é totalmente saudável financeiramente, desde que obedecida a regra constitucional do art. 167, III. Vejamos:

Essa regra será oportunamente estudada. Mas, já lhes adianto que o Estado somente poderá, regra geral, se endividar para financiar Despesas de Capital (despesas com expansão, aperfeiçoamento ou aprimoramento de serviços públicos. Exemplo=> construção de escola, de portos, aeroportos, compras de computadores etc.).

Em outras palavras, a administração pública está proibida de se endividar para financiar despesas correntes (corriqueiras, de manutenção, de custeio da máquina pública).

Alexandre, mas por quê esse impedimento?

A receita de operações de crédito é eventual e a despesa corrente é contínua. Como um recurso financeiro eventual poderá continuamente financiar gastos corriqueiros (contínuos, periódicos)? Isso somente se sustenta no curto prazo. No médio e longo prazo é inviável!!

Sendo mais claro, seria interessante, por exemplo, você utilizar o seu cheque especial (capital de terceiros, dinheiro de banco) para financiar o custeio da sua família (alimentação, aluguel, transporte, colégio das crianças, plano de saúde mensal etc.)?

Claro, que não!

O banco somente iria lhe emprestar recursos financeiros até o momento em que você tivesse capacidade financeira para honrar com o seu compromisso (dívida), concorda? E depois, como seria? Perceba que, realmente, vale ouro obedecer tal regra!!

Por outro lado, imagine você contraindo um empréstimo no banco para financiar sua casa própria ou para adquirir um veículo que funcionaria como instrumento de trabalho para vc. Ora, é perfeitamente aceitável um endividamento dessa natureza.

Resumindo:

Art. 167. São VEDADOS:

(...)

III - a realização de operações de créditos que EXCEDAM o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta;

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 8

OS: 0038/2/15-Gil

Se pararmos para observar melhor o primeiro e o segundo elemento da AFE, já explicados, os mesmos se resumem numa coisa: GANHAR DINHEIRO => ARRECADAR RECEITA PÚBLICA ORÇAMENTÁRIA.

Para se entender o terceiro elemento da AFE, basta se perguntar:

O Estado ganha dinheiro com qual finalidade?

Ora, doutores, já dá para perceber que é para gastar, aplicar, despender os recursos financeiros na execução das despesas públicas necessárias ao funcionamento da máquina estatal e ao atendimento das necessidades públicas.

Eis aí, portanto, o terceiro elemento da AFE: aplicar os recursos nas despesas públicas.

Essa, certamente, é a razão primeira do Estado: executar despesas públicas para implementar as políticas governamentais a cargo da administração pública com o escopo de atender o BEM COMUM.

Acontece que, para a administração pública, só é lícito fazer somente aquilo que esteja expressamente definido em lei, independentemente de os atos administrativos serem discricionários ou vinculados. Não importa, se uma conduta a ser adotada por um gestor público não estiver determinada em lei, e mesmo assim, é concretizada, a mesma está eivada de ilicitude.

Ora, raciocinemos, meu povo. O Estado é financiado por meio de recursos financeiros. E esses recursos são retirados de quem?

Da sociedade, é claro!!

Por meio de quê?

Isso, dos tributos (impostos, taxas e contribuições de melhoria), primordialmente. E, secundariamente, por meio de outras fontes.

E qual a origem dos tributos arrecadados pela administração pública?

Da renda, do patrimônio, do consumo, do comércio exterior das pessoas físicas e jurídicas.

Tais recursos são públicos ou privados?

Ululante que públicos!

Logo, você há de concordar comigo que, se os recursos são públicos, e a administração pública está vinculada ao princípio da Legalidade (art. 37, CF/88), somente poderá gastar a receita pública arrecadada se houver uma previsão legal.

E a lei que autoriza o Estado a efetivamente gastar os recursos financeiros arrecadados, planejando a aplicação dos mesmos por meio do orçamento público é a chamada LOA – Lei Orçamentária Anual, que é o orçamento público propriamente dito. Está explicitado, portanto, o quarto elemento da AFE, qual seja: gerenciar recursos ganhos.

3º ELEMENTO DA AFE: APLICAR OS RECURSOS EM DESPESAS PÚBLICAS (CORRENTES E DE CAPITAL)

4º ELEMENTO DA AFE: GERIR OS RECURSOS ARRECADADOS (RECEITAS) E OS GASTOS PÚBLICOS (DESPESAS) POR MEIO DO ORÇAMENTO PÚBLICO (LOA)

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 9

OS: 0038/2/15-Gil

A propósito, meus amigos e amigas, o que é um orçamento?

Disso falaremos depois.

Antes, porém, como estamos estudando uma ciência jurídica, Direito Financeiro, é importante verificarmos se todos os entes políticos têm, ou não, competência para legislar sobre normas de Direito Financeiro.

1.5 COMPETÊNCIA LEGISLATIVA => Direito Financeiro

Conforme dispositivos supramencionados, compete à União, aos Estados e ao Distrito Federal legislarem CONCORRENTEMENTE sobre Direito Financeiro. É possível observar, claramente, que a Carta Magna não conferiu, nesse dispositivo, competência aos municípios para legislarem sobre Direito Financeiro.

No tocante à UNIÃO, compete-lhe, tão somente, estabelecer as NORMAS GERAIS de Direito Financeiro (no caso, em plena vigência, a Lei nº 4.320/64), conforme § 1º do dispositivo normativo supramencionado.

Conforme § 2º do mesmo, a competência da União não exclui a competência SUPLEMENTAR dos estados e do Distrito Federal para legislarem sobre Direito Financeiro. Isso quer dizer que esses entes podem estabelecer normas específicas sobre Direito Financeiro, desde que respeitadas as normas gerais da União.

Agora, com fulcro no § 3º, se não existirem normas geras estatuídas pela União, os Estados e o Distrito Federal exercerão a competência legislativa plena.

A superveniência de lei federal, tratando das normas gerais, SUSPENDERÁ A EFICÁCIA da lei estadual ou distrital, no que lhe for contrário, conforme dispõe § 4º.

Resumindo:

BASE CONSTITUCIONAL, CF/88 ART. 24, I E §§ 1º, 2º, 3º E 4º.

INFORMAÇÃO CAPCIOSA!! Suponha que o estado do Ceará, antes de 1964, exerceu a sua competência legislativa plena, editando lei de normas gerais de Direito Financeiro, vez que não foi publicada lei federal que tratasse do assunto. Posteriormente, a lei federal de mesma matéria foi publicada (Lei nº 4.320/64). O que acontece com a lei estadual em virtude da superveniência de lei federal, tratando de normas gerais? É revogada, ab-rogada ou derrogada ou, apenas, suspensa sua eficácia? Conforme § 4º, a superveniência de lei federal de normas gerais SUSPENDE A EFICÁCIA de lei estadual ou distrital, NO QUE LHE FOR CONTRÁRIA . Galera, ou seja, em tal situação, o dispositivo de lei estadual ou distrital não será revogado, ficando apenas com eficácia suspensa. Isso quer dizer que, diante de lei federal que elimine o conflito, o dispositivo da lei estadual ou distrital voltará a ter eficácia.

O ADVENTO POSTERIOR DE NORMA GERAL DA UNIÃO NÃO INVALIDA A LEI ESTADUAL, MAS, TÃO SOMENTE, RETIRA-LHE SUA EFICÁCIA NAS PARTES

CONTRADITÓRIAS!!!

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 10

OS: 0038/2/15-Gil

1.6 NORMAS DE DIREITO FINANCEIRO E ORÇAMENTÁRIO

A disciplina normativa do Direito Financeiro e Orçamentário é altamente calcada em sua matriz constitucional que está nos arts. 165 a 169. É importante que você, concurseiro, tenha em mente a compreensão de todos os artigos desse intervalo.

Além da Constituição, outra fonte importante para o Direito Orçamentário Pátrio é a Lei nº 4.320/64, Lei de Normas Gerais de Direito Financeiro, Orçamento Público e Contabilidade Pública.

Referida lei, originalmente, foi publicada como lei ordinária. Em face da atual Constituição exigir lei complementar (e referida lei ainda não ter sido aprovada) para as matérias que ela regulamenta (Art. 165, § 9º), a Lei Federal (porém, de amplitude nacional) nº 4.320/64 foi recepcionada no novo ordenamento jurídico da CF/88 como lei complentar. Vejamos a redação do artigo mencionado

Art. 165, § 9º. Cabe à lei complementar dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual (Grifo nosso)

O Direito Financeiro não é normatizado apenas pela CF/88 e pela Lei nº 4.320/64. Para que se possa ter uma visão completa do mesmo, deve-se conhecer os dispositivos normativos constitucionais que tratam da matéria, além do conteúdo da Lei nº 4.320/64 e da LC 101/200, a famosa Lei de Responsabilidade Fiscal.

Ademais, o Decreto nº 93.872/86 regulamenta muitos dos institutos do Direito Financeiro pátrio, como é o caso, por exemplo, do prazo de vigência dos restos a pagar não processados, que agora é até 30 de junho do segundo ano subsequente ao de sua inscrição. A propósito, todas as leis acima mencionadas foram colocadas no primeiro módulo e, diga-se de passagem, com os artigos comentados. Leia o intervalo de artigos 165 a 169 da CF/88. Caso você não tenha entendido a chamada Atividade Financeira do Estado, vou explicar de forma mais objetiva e clara!! Vamos lá!!! Preparado?

Pois bem, assim como as pessoas físicas, o Estado, enquanto ente político, realiza a sua ATIVIDADE FINANCEIRA que consiste na arrecadação de recursos e na utilização do produto dessa arrecadação em favor de toda a sociedade, na forma de bens e serviços (pelo menos em tese!!!!!).

Bem, para que o Estado obtenha esses recursos e gaste-os no financiamento dos serviços públicos, deve executar um orçamento: é o chamado Orçamento Público (Lei Orçamentária Anual-LOA). Tal mecanismo financeiro deve ser elaborado e executado baseado em algumas normas, que constam, principalmente, na Carta Magna (CF/88), na Lei nº 4.320/64, na Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal) e em outros instrumentos normativos (Portarias Interministeriais, Decretos-Lei), os quais veremos adiante.

Acontece que o Estado, em virtude de atuar numa conjuntura de escassez de recursos e demandas sociais ilimitadas, precisa planejar a sua “vida financeira”, a sua Atividade Financeira, como já dissemos.

INFORMAÇÃO CAPCIOSÍSSIMA

A Lei nº 4.320/64 é uma lei ordinária, mas tem status de lei complementar, o que significa que só pode ser alterada por lei complementar, e não mais, desde a vigência da atual Carta Magna – CF/88 -, por lei ordinária nem por medida provisória. Referida lei, portanto, é uma lei formalmente ordinária e materialmente complementar, sendo suas normas aplicadas a todos os entes políticos, eis que de abrangência nacional.

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 11

OS: 0038/2/15-Gil

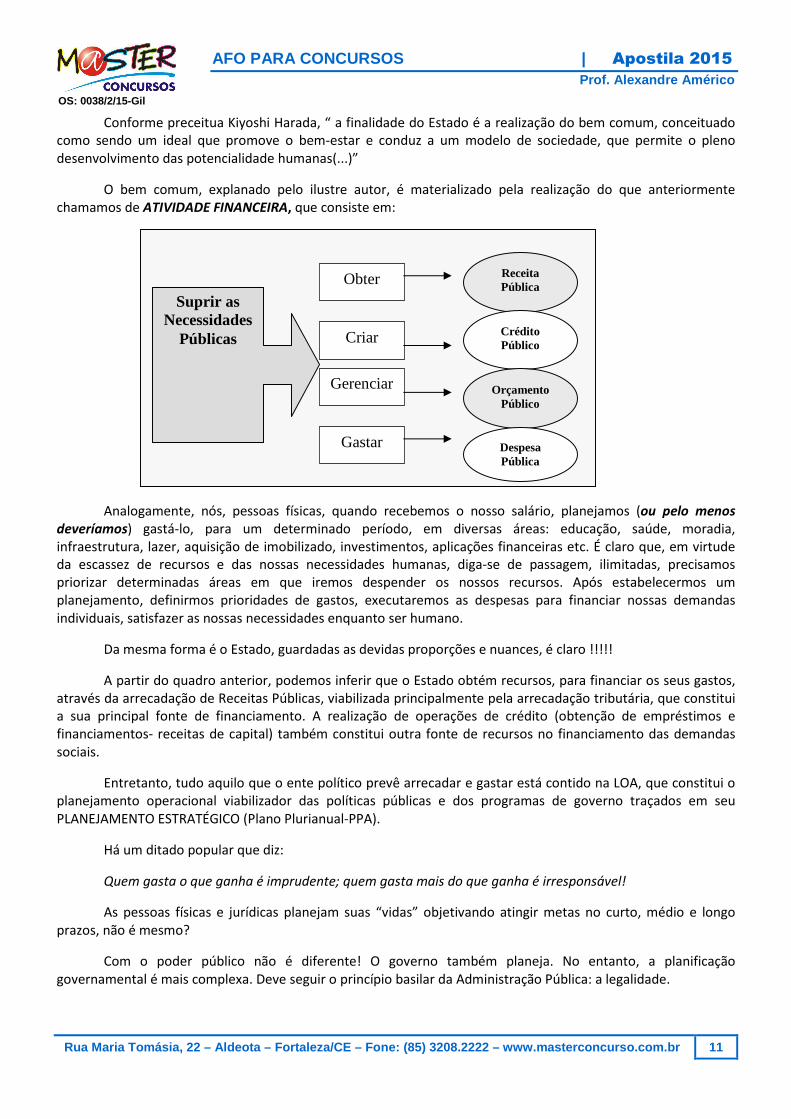

Conforme preceitua Kiyoshi Harada, “ a finalidade do Estado é a realização do bem comum, conceituado como sendo um ideal que promove o bem-estar e conduz a um modelo de sociedade, que permite o pleno desenvolvimento das potencialidade humanas(...)”

O bem comum, explanado pelo ilustre autor, é materializado pela realização do que anteriormente chamamos de ATIVIDADE FINANCEIRA, que consiste em:

Analogamente, nós, pessoas físicas, quando recebemos o nosso salário, planejamos (ou pelo menos

deveríamos) gastá-lo, para um determinado período, em diversas áreas: educação, saúde, moradia, infraestrutura, lazer, aquisição de imobilizado, investimentos, aplicações financeiras etc. É claro que, em virtude da escassez de recursos e das nossas necessidades humanas, diga-se de passagem, ilimitadas, precisamos priorizar determinadas áreas em que iremos despender os nossos recursos. Após estabelecermos um planejamento, definirmos prioridades de gastos, executaremos as despesas para financiar nossas demandas individuais, satisfazer as nossas necessidades enquanto ser humano.

Da mesma forma é o Estado, guardadas as devidas proporções e nuances, é claro !!!!!

A partir do quadro anterior, podemos inferir que o Estado obtém recursos, para financiar os seus gastos, através da arrecadação de Receitas Públicas, viabilizada principalmente pela arrecadação tributária, que constitui a sua principal fonte de financiamento. A realização de operações de crédito (obtenção de empréstimos e financiamentos- receitas de capital) também constitui outra fonte de recursos no financiamento das demandas sociais.

Entretanto, tudo aquilo que o ente político prevê arrecadar e gastar está contido na LOA, que constitui o planejamento operacional viabilizador das políticas públicas e dos programas de governo traçados em seu PLANEJAMENTO ESTRATÉGICO (Plano Plurianual-PPA).

Há um ditado popular que diz:

Quem gasta o que ganha é imprudente; quem gasta mais do que ganha é irresponsável!

As pessoas físicas e jurídicas planejam suas “vidas” objetivando atingir metas no curto, médio e longo prazos, não é mesmo?

Com o poder público não é diferente! O governo também planeja. No entanto, a planificação governamental é mais complexa. Deve seguir o princípio basilar da Administração Pública: a legalidade.

Suprir as Necessidades

Públicas

Obter

Criar

Gerenciar

Gastar

Receita Pública

Crédito Público

Orçamento Público

Despesa Pública

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 12

OS: 0038/2/15-Gil

Isso quer dizer que o Poder Público somente está autorizado a fazer o que a lei determina. Não pode o Poder Público, por exemplo, se valer da seguinte máxima: “Se a lei não proíbe, então é possível adotar um comportamento nela não expresso.

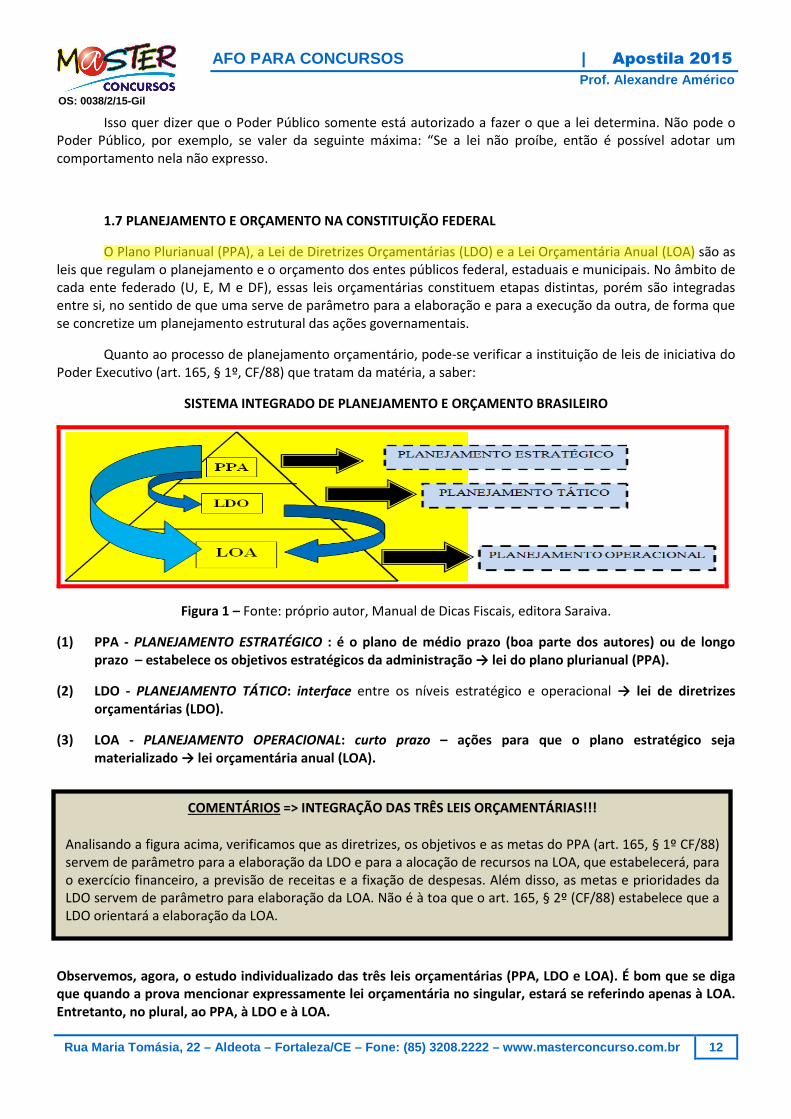

1.7 PLANEJAMENTO E ORÇAMENTO NA CONSTITUIÇÃO FEDERAL

O Plano Plurianual (PPA), a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA) são as leis que regulam o planejamento e o orçamento dos entes públicos federal, estaduais e municipais. No âmbito de cada ente federado (U, E, M e DF), essas leis orçamentárias constituem etapas distintas, porém são integradas entre si, no sentido de que uma serve de parâmetro para a elaboração e para a execução da outra, de forma que se concretize um planejamento estrutural das ações governamentais.

Quanto ao processo de planejamento orçamentário, pode-se verificar a instituição de leis de iniciativa do Poder Executivo (art. 165, § 1º, CF/88) que tratam da matéria, a saber:

SISTEMA INTEGRADO DE PLANEJAMENTO E ORÇAMENTO BRASILEIRO

Figura 1 – Fonte: próprio autor, Manual de Dicas Fiscais, editora Saraiva.

(1) PPA - PLANEJAMENTO ESTRATÉGICO : é o plano de médio prazo (boa parte dos autores) ou de longo prazo – estabelece os objetivos estratégicos da administração → lei do plano plurianual (PPA).

(2) LDO - PLANEJAMENTO TÁTICO: interface entre os níveis estratégico e operacional → lei de diretrizes orçamentárias (LDO).

(3) LOA - PLANEJAMENTO OPERACIONAL: curto prazo – ações para que o plano estratégico seja materializado → lei orçamentária anual (LOA).

Observemos, agora, o estudo individualizado das três leis orçamentárias (PPA, LDO e LOA). É bom que se diga que quando a prova mencionar expressamente lei orçamentária no singular, estará se referindo apenas à LOA. Entretanto, no plural, ao PPA, à LDO e à LOA.

COMENTÁRIOS => INTEGRAÇÃO DAS TRÊS LEIS ORÇAMENTÁRIAS!!!

Analisando a figura acima, verificamos que as diretrizes, os objetivos e as metas do PPA (art. 165, § 1º CF/88) servem de parâmetro para a elaboração da LDO e para a alocação de recursos na LOA, que estabelecerá, para o exercício financeiro, a previsão de receitas e a fixação de despesas. Além disso, as metas e prioridades da LDO servem de parâmetro para elaboração da LOA. Não é à toa que o art. 165, § 2º (CF/88) estabelece que a LDO orientará a elaboração da LOA.

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 13

OS: 0038/2/15-Gil

IRETRIZES

1. PLANO PLURIANUAL - PPA BJETIVOS

ETAS

O planejamento das ações governamentais se traduz objetivamente no instrumento denominado Plano Plurianual que é a carta de intenções do representante do executivo, contendo o estabelecimento das prioridades e o direcionamento das ações do governo, para um período de quatro anos.

É estruturado, conforme o disposto no artigo 165, § 1º, de forma regionalizada, e dispõe sobre as diretrizes, os objetivos e as metas da Administração Pública Federal, para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada.

Essa determinação compatibiliza-se com um importante objetivo da política orçamentária que é o de “reduzir as desigualdades inter-regionais” e também caminha em total harmonia com o ditame expresso no artigo 3º, inciso III de nossa Carta Magna que diz:

Artigo 3º - Constituem objetivos fundamentais da República Federativa do Brasil:

...

III – erradicar a pobreza e marginalidade e reduzir as desigualdades sociais e regionais

O Plano Plurianual é o mecanismo utilizado para determinar a visão estratégica do representante do executivo quanto ao desenvolvimento do país. Neste sentido, traduz, de um lado, o compromisso entre as estratégias e o projeto futuro e, de outro, a alocação real e concreta dos recursos orçamentários nas funções, nas áreas e nos órgãos públicos. Esse instrumento é o elo de ligação entre as ações de longo prazo e as necessidades imediatas.

É a mais abrangente peça e planejamento governamental, uma vez que promove a convergência do conjunto das ações públicas e dos meios orçamentários para a viabilização dos gastos públicos.

O esqueleto do PPA é os programas de trabalho do governo, que constituem instrumentos de organização da ação governamental para a concretização dos objetivos pretendidos, sendo mensurado por indicadores estabelecidos no Planejamento Estratégico da Administração Pública.

Alexandre, na prática, o que motiva a elaboração de um programa????

Na prática, todo programa nasce de um problema, um problema da sociedade a ser resolvido por seus representantes legalmente constituídos. Porém, é de nosso conhecimento que existem uma série de causas que concorrem para que este problema aconteça. É exatamente aí onde atuam os programas. Geram ações capazes de combater diretamente as causas dos problemas identificados para então alcançarem a total resolução deste. Como o orçamento empregado atualmente é o Orçamento-Programa, que possui, ênfase nas realizações, a administração pública precisa mensurar estas “realizações”, e o faz por meio do instrumento denominado “Indicador” que vai determinar o quanto do problema foi resolvido, com as ações implementadas em combate às causas deste.

Em suma, um programa (estrutura do PPA) pode ser considerado um conjunto articulado de ações (como exemplo: projetos, atividades, operações especiais e ações que contribuem para a consecução do objetivo do programa e não demandam recursos orçamentários), estruturas e pessoas motivadas ao alcance de um objetivo comum. Objetivo este que será concretizado em um resultado (solução de um problema ou atendimento de

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 14

OS: 0038/2/15-Gil

demanda da sociedade), expresso pela evolução de indicadores no período de execução do programa, possibilitando, consequentemente, a avaliação objetiva da atuação do governo.

O reordenamento das ações do governo sob a forma de programas visa dar maior visibilidade aos resultados e benefícios gerados para a sociedade, garantindo objetividade e transparência à aplicação dos recursos públicos. As ações que compõe o programa estão associadas aos produtos (bens ou serviços) resultantes da execução destas, quantificados por metas.

Em resumo:

A geração de um programa presume a necessidade de solução para um problema pré-existente, o atendimento de uma demanda da sociedade ou o atendimento de determinada demanda dos diversos órgãos públicos, viabilizando a realização adequada das suas atribuições. É bom que se diga que antes do PPA e da CF/88, existiam outros instrumentos de planejamento estratégico, com o Orçamento Plurianual de Investimentos (OPI), com três anos de duração, o qual não se confunde com o PPA, que possui quatro anos. O PPA é inovação da atual Constituição, sendo o instrumento que substituiu os Orçamentos Plurianuais de Investimentos, estendendo-lhes a vigência em um exercício financeiro.

PROGRAMA

AÇÕES

PROJETOS ATIVIDADES OPERAÇÕES ESPECIAIS

Conjunto de operações LIMITADAS no tempo;

Tem como resultado um produto que concorre para a expansão ou aperfeiçoamento da ação do governo, que pode ser medido, física ou financeiramente;

As ações do tipo Projeto expandem a produção pública ou criam infraestrutura para novas atividades, ou, ainda, implementam ações inéditas num prazo determinado (MTO – 2014)

Ações que não contribuem para a manutenção das ações de governo;

Não resulta em um produto e não geram contraprestação direta sob a forma de bens ou serviços;

São basicamente detalhamentos das funções “Encargos Especiais”;

As operações especiais caracterizam-se por não retratar a atividade produtiva no âmbito federal, podendo, entretanto, contribuir para a produção de bens ou serviços à sociedade, quando caracterizada por transferências a outros entes.

Conjunto de operações que se realizam de modo contínuo e permanente;

Tem como resultado um produto necessário à manutenção da ação de governo, que normalmente pode ser medido quantitativa e qualitativamente;

As ações do tipo Atividade mantêm o mesmo nível da produção pública (MTO – 2014).

CUIDADO!!!!! Projetos, Atividade e Operações Especiais são detalhamentos dos programas e não tipos de

programas.

AÇÕES

PROGRAMÁ

TICAS

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 15

OS: 0038/2/15-Gil

Ainda falando de programa, esse é executado por meio de ações que o integram tais como projetos, atividades, operações especiais e outras ações que devem inexoravelmente ser concorrentes e suficientes para o alcance do objetivo explícito pelo programa.

Aquelas ações que não propõem demanda de recursos orçamentários, mas geram bens ou serviços para uma parcela ou para a totalidade do público-alvo do programa, são chamadas “outras ações”. Podemos destacar alguns exemplos destas como: o incentivo à colaboração ou parceria de outras instituições privadas ou de outras esferas de governo; a alavancagem de recursos orçamentários; o estímulo à geração de receita própria; a edição e instrumentos normativos, entre outros.

A Lei do PPA 2012 2015 foi elaborada com base em diretrizes oriundas do Programa de Governo. Dentre essas diretrizes, destaca-se a Visão Estratégica, que indica em termos gerais o País almejado em um horizonte de longo prazo e estabelece, ainda, os Macrodesafios para o alcance dessa nova realidade de País. Com base nessas diretrizes, o PPA 2012-2015 contempla os Programas Temáticos e de Programas de Gestão, Manutenção e Serviços ao Estado (art. 5º da lei):

I - Programa Temático: aquele que expressa e orienta a ação governamental para a entrega de bens e serviços à sociedade; retrata no PPA a agenda de Governo organizada pelos Temas das Políticas Públicas e orienta a ação governamental. Desdobra-se em projetos e iniciativas. Um programa temático, regra geral, conterá várias iniciativas/ações, que podem ser projetos, atividades ou operações especiais. Expressa e orienta a ação governamental para a entrega de bens e serviços à sociedade;

II - Programa de Gestão, Manutenção e Serviços ao Estado: aquele que expressa e orienta as ações destinadas ao apoio, à gestão e à manutenção da atuação governamental. são instrumentos do PPA que classificam um conjunto de ações destinadas ao apoio, à gestão e à manutenção da atuação governamental, bem como as ações não tratadas nos Programas Temáticos por meio de suas iniciativas. Não possuem iniciativas e objetivos e todo órgão terá um programa dessa natureza.

MAS CUIDADO!! Não integram o PPA 2012-2015 os programas destinados exclusivamente a operações especiais, que são as despesas que não contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto e não geram contraprestação direta sob a forma de bens ou serviços.

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 16

OS: 0038/2/15-Gil

MTO – MANUAL TÉCNICO ORÇAMENTÁRIO 2014 SUBTÍTULO As atividades, os projetos e as operações especiais serão detalhados em subtítulos, utilizados especialmente para identificar a localização física da ação orçamentária, não podendo haver, por conseguinte, alteração de sua finalidade, do produto e das metas estabelecidas. A adequada localização do gasto permite maior controle governamental e social sobre a implantação das políticas públicas adotadas, além de evidenciar a focalização, os custos e os impactos da ação governamental. A localização do gasto poderá ser de abrangência nacional, no exterior, por Região (Norte, Nordeste, Centro Oeste, Sudeste, Sul), por Estado ou Município ou, excepcionalmente, por um critério específico, quando necessário. A LDO veda, na especificação do subtítulo, a referência a mais de uma localidade, área geográfica ou beneficiário, se determinados. Na União, o subtítulo representa o menor nível de categoria de programação. A Ação, que era uma das categorias compartilhadas entre PPA e LOA, passa a integrar exclusivamente a LOA. Os programas, que constam em ambos os instrumentos, são subdivididos em Programas Temáticos e Programas de Gestão. Todavia, na LOA, há alguns programas que não constam no PPA – os Programas compostos exclusivamente por Operações Especiais. Com essas mudanças, a integração Plano-Orçamento se dará da seguinte forma:

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 17

OS: 0038/2/15-Gil

Fonte: MTO – MANUAL TÉCNICO ORÇAMENTÁRIO 2014 No caso, portanto, dos Programas Temáticos, a Iniciativa é o elo entre o Plano Estratégico (PPA) e o

Orçamento Público (LOA). Entretanto, em se tratando dos Programas de Gestão, Manutenção e Serviços ao Estado, o elo entre PPA e LOA é feito pelo próprio programa. No caso de programas formados exclusivamente por operações especiais, não há vínculo entre PPA e LOA, eis que somente integram a LOA.

CARACTERÍSTICAS DO PPA

� Instrumento de planejamento governamental (planejamento estratégico) de longo prazo ou médio prazo (maioria dos autores), contendo os projetos e atividades que o governo pretende realizar;

� Retrata, em visão ampla, as intenções do gestor público para um período de quatro anos, podendo ser revisado, durante sua vigência, por meio de inclusão, exclusão ou alteração de programas.

� Vigência: União, Estados, Distrito Federal e Municípios: 04(quatro) anos. Começa a produzir efeitos a partir do segundo exercício financeiro do mandato do Chefe do Executivo até o final do primeiro exercício do mandato seguinte;

� Deve ser encaminhado do Executivo ao Legislativo até quatro meses antes do encerramento do primeiro exercício financeiro do mandato, ou seja, até 31 de agosto e devolvido ao Executivo até o encerramento do segundo período da sessão legislativa (22 de dezembro) do exercício em que foi encaminhado.

Observação CAPCIOSÍSSIMA!!!

Veja que a vigência do PPA não coincide com a do mandato do Chefe do Poder Executivo. Procura-se com isso evitar a descontinuidade dos programas governamentais! O Chefe do Executivo, portanto, somente executará três anos do PPA de sua gestão, sendo o último ano executado pelo seu sucessor. Poderão executar os quatros de seu PPA o Presidente da República, o Governador ou o Prefeito desde que seja reeleito. Entretanto, nunca dentro de um único mandato. Observe o gráfico abaixo!!!

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 18

OS: 0038/2/15-Gil

VIGÊNCIA DO PLANO PLURIANUAL – PPA

Fonte: próprio autor, Manual de Dicas Fiscais, editora Saraiva.

PPA e CONSTITUIÇÃO FEDERAL (art. 165, § 1º) – HORA DE MEMORIZAR!!

Fonte: próprio autor, Manual de Dicas Fiscais, editora Saraiva.

O PPA deve ser elaborado de forma regionalizada, de forma que sejam definidas oportunidades de investimentos a partir das realidades regionais e locais para que se possa alcançar um desenvolvimento mais equilibrado entre as diversas regiões do país. Isso que dizer que o PPA deve estipular diretrizes, objetivos e metas no sentido de equacionar e equalizar o desenvolvimento econômico do país. Nesse sentido, as diretrizes, os objetivos e as metas do PPA devem ser estipulados regionalmente.

� Conteúdo principal: fixa, de forma regionalizada, as diretrizes, objetivos e metas do Governo para: (ARTIFÍCIO MNEMÔNICO – PPA DOM)

• as diretrizes são normas gerais, amplas, estratégicas, que mostram o caminho a ser seguido na gestão dos recursos pelos próximos quatro anos;

• os objetivos correspondem ao que deve ser feito, ao que será perseguido no período de execução do PPA para que, a longo prazo, a visão estabelecida se concretize. Representa aonde se quer chegar;

• As metas traduzem a quantificação física e a mensuração financeira dos objetivos, podendo ser qualitativas ou quantitativas. Por exemplo, se o objetivo do Programa Minha Casa Minha Vida é diminuir o déficit habitacional do Brasil, a meta física poderia ser a construção de 5.000 casas populares para famílias de baixíssima renda. Caso

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 19

OS: 0038/2/15-Gil

o valor a ser gasto fosse R$ 50 milhões, essa seria uma meta financeira. É bom que se diga que cada objetivo deverá estar associado a uma ou a mais metas;

• as despesas de capital (ex.: construção de escolas, hospitais) são aquelas que contribuem, diretamente, para a formação ou aquisição de um bem de capital, como, por exemplo, a pavimentação de uma rodovia federal. Em sua essência, contribuem para expandir, aperfeiçoar ou aprimorar os serviços públicos;

• o termo “e outras delas decorrentes” refere-se às despesas deCORRENTES derivadas das despesas de capital (ex.: contratação de pessoal necessário ao funcionamento das escolas e hospitais públicos construídos), ou seja, às despesas correntes que essa mesma despesa de capital (construção de hospitais públicos) irá gerar após sua realização. A propósito, meus amigos, já lhes adianto que despesas correntes são as que não contribuem, diretamente, para a formação ou para a aquisição de um bem de capital, mas tão somente para a manutenção de serviços públicos anteriormente criados. No nosso exemplo, os gastos com pessoal para manter a escola ou o hospital públicos funcionando são classificados como despesas correntes. Nesse sentido, o PPA estabelecerá as diretrizes, os objetivos e as metas para essas despesas de capital e para as despesas correntes relacionadas às despesas de capital;

• As relativas aos programas de duração continuada são despesas vinculadas a programas que se estendam pelos exercícios financeiros seguintes. Se o programa é de duração continuada, deve constar no PPA. Nesse sentido, as ações cuja execução esteja restrita a um único exercício financeiro estão dispensadas de serem discriminadas no PPA do Governo Federal, porque não se caracterizam como de duração continuada. Com relação aos investimentos (espécies de despesas de capital), observemos o que nos diz a Carta Magna de 88:

“ § 1º Nenhum investimento cuja execução ultrapasse um exercício financeiro poderá ser iniciado sem prévia inclusão no plano plurianual, ou sem lei que autorize a inclusão, sob pena de crime de responsabilidade”.

• Quando de sua elaboração, a Administração e o legislador deverão planejar a aplicação de recursos públicos de modo a atenuar a enorme desigualdade entre as regiões brasileiras (no caso do PPA da União) ou entre as sub-regiões existentes nos Estados e Municípios (caso do PPA dos Estados e Municípios);

• Orienta as demais leis orçamentárias (LOA, LDO), servindo de guia para elaboração da LDO, da LOA e dos demais planos e programas nacionais, regionais e setoriais. Observe o § 4º, CF/88:

“§ 4º Os planos e programas nacionais, regionais e setoriais previstos nesta Constituição serão elaborados em consonância com o plano plurianual e apreciados pelo Congresso Nacional”.

MAS CUIDADO!! Planos e Programas nacionais, regionais e setoriais de desenvolvimento não representam o mesmo que programas da estrutura programática. Os programas nacionais, regionais e setoriais muitas vezes apresentam duração superior ao PPA, porque são de longo prazo, como, por exemplo, o Plano Nacional de Educação, que tem o prazo de 10 anos.

• De acordo com a Constituição Federal, o projeto de lei do PPA é de iniciativa privativa e vinculada do Chefe do Poder Executivo. De acordo com a doutrina (Alexandre de Moraes), a iniciativa é exclusiva.

ETAS 2. LEI DE DIRETRIZES ORÇAMENTÁRIAS – LDO

RIORIDADES

MATRIZ CONSTITUCIONAL: CF/88, art. 165, § 2º; art. 169, § 1º, II; art. 99, § 1º, § 4º, § 5º e art. 127, § 3º, § 4º e § 6º.

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 20

OS: 0038/2/15-Gil

Conforme visto anteriormente, o Plano Plurianual estabelece objetivos, diretrizes e metas para quatro exercícios financeiros. Resta-nos saber, entretanto, que parcelas dos programas governamentais executar anualmente? Quais as prioridades de execução?

Para responder a estes e outros importantes questionamentos é que existe a Lei de Diretrizes Orçamentárias. Duas definições básicas de LDO serão apresentadas aqui. A primeira delas é: - A LDO é o elenco de prioridades dentro dos programas governamentais expressos no PPA.

A segunda definição é a seguinte: - A LDO é o ajuste das prioridades de governo (PPA) às reais possibilidades de caixa (LOA). Partindo desta definição, a LDO é o elo de ligação entre o planejamento governamental, idealizado no PPA (planejamento estratégico) e a disponibilidade de recurso do ente federativo, definida na LOA (planejamento operacional), para a realização deste “sonho”.

A LDO, assim como o PPA, é inovação da CF/88. A LDO é o outro instrumento de planejamento criado pela CF/88, sendo sua principal função a de fazer a intermediação entre o PPA e a LOA. Antes, não existia qualquer instrumento “pacificador” entre o planejamento estratégico (caracterizado pelo PPA) e o planejamento operacional (a LOA). Desse modo, enquanto o PPA traça os programas para serem executados em sua vigência, e que, se executados de forma eficaz, levarão ao alcance dos objetivos do governo, a LOA indica qual a parcela desses programas que será executada num exercício. Pois bem, para que essa parcela anual do PPA seja definida, não se faz apenas uma distribuição igualitária de “X parcelas para X anos”. As prioridades do governo, a cada ano, podem mudar, de maneira que, para atender a essas mudanças de rumo, certos programas devem passar por uma aceleração, enquanto outros ficam mais “na geladeira”. Assim, a LDO é o instrumento que a Administração utiliza para executar o PPA, por meios das LOAs, de forma mais sintonizada com as condições sociais, econômicas, políticas, que venham a alterar as prioridades do governo.

CARACTERÍSTICAS

� Instrumento de planejamento de curto-prazo;

� Deve ser elaborado em harmonia com o PPA e orientará a elaboração da LOA;

� Estabelece as Metas e Prioridades da Administração, incluindo as despesas de capital para o exercício subseqüente;

� Disporá sobre as alterações na legislação tributária;Fixará a política de aplicação das agências financeiras oficiais de fomento (políticas prioritárias para o Banco do Brasil, BNDES, Caixa Econômica, Banco do Nordeste e demais fomentadoras do desenvolvimento);

� Autorizará a concessão de qualquer vantagem ou aumento de remuneração de servidores, a criação de cargos, empregos, funções ou alteração na estrutura de carreira, bem como a admissão e contratação de pessoal a qualquer título na administração. Exceção: as empresas públicas e as sociedades de economia mista, nos termos do disposto no artigo 169, § 1º da CF, não precisam dessa autorização na LDO;

� O PLDO deve ser encaminhado pelo chefe do Poder Executivo ao Poder Legislativo até oito meses e meio antes do encerramento do primeiro período da sessão legislativa (até 15/04) e aprovado pelo Poder Legislativo até o encerramento da sessão legislativa (17/07), data limite para sua devolução ao Poder Executivo;

� A sua não aprovação até a data limite impede que o Legislativo entre em recesso parlamentar.

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 21

OS: 0038/2/15-Gil

Fonte: próprio autor, Manual de Dicas Fiscais, editora Saraiva.

Fonte: próprio autor, Manual de Dicas Fiscais, editora Saraiva.

COMENTÁRIOS – CONTINUAÇÃO FUNÇÕES CONSTITUCIONAIS DA LDO

Além da função de estabelecer metas e prioridades, o artigo 165, § 2º ainda menciona que será a referida lei responsável por orientar a elaboração da LOA. Ora, a LDO é a ponte que interliga a LOA ao PPA, sendo a interface de comunicação entre elas (PPA e LOA), vez que estabelece os critérios e mecanismos normativos mais diversos para que o orçamento público seja elaborado em consonância com os planos estratégicos do governo. A propósito, o artigo supramencionado (art. 165, § 2º CF/88) deve ser estudado conjuntamente com os arts. 99, § 1º e § 4º, e art. 127, § 3º § 4º. Esses dois dispositivos estabelecem que as propostas de orçamento do Ministério Público e dos tribunais judiciários devem obedecer aos limites de despesa estipulados pela LDO. Caso tais propostas estejam em desacordo com os limites, o Executivo procederá aos ajustes necessários para fins de consolidação da proposta orçamentária anual – PLOA -, eis que somente poderá existir, por força da Lei nº 4.320/64, art. 2º, uma única LOA para cada ente político em cada ano (Princípio da Unidade Orçamentário ou Princípio da Totalidade), conforme veremos. Pois é assim, meus amigos, que a LDO orienta a elaboração da LOA. Há outras funções no artigo, quais sejam: DISPOR sobre as alterações na legislação tributária e estabelecer a política das agências financeiras oficiais de fomento. Quero chamar a sua atenção para o verbo dispor no artigo. Em primeiro lugar, as leis orçamentárias não modificam as leis tributárias e financeiras. A LDO, tão somente, elenca o rol de alterações que os governantes desejam fazer nas leis tributárias. É desnecessária, portanto, autorização da LDO para alterar qualquer lei tributária . Agora, qualquer alteração na legislação tributária, por meio de lei tributária, que tenha impactos orçamentários (aumento e/ou redução da receita como da despesa) deve ser elencado na LDO de cada exercício financeiro. Por último, a LDO deve estipular a política de aplicação dos recursos financeiros das agências financeiras oficiais de fomento, como é o caso, por exemplo, do Banco do Brasil, da Caixa Econômica Federal, do BNDES, do Banco do Nordeste, entre outros. Por exemplo, a LDO pode estipular que a CEF deverá priorizar a redução do déficit habitacional e a melhoria das condições de vida da população mais carente etc.

COMENTÁRIOS – FUNÇÕES CONSTITUCIONAIS DA LDO

Conforme art. 165, § 2º, a LDO deverá compreender as metas e prioridades da administração pública, incluindo as despesas de capital para o exercício financeiro a que se refere. O que sempre me perguntam em sala é se existe diferença entre as metas do PPA e as da LDO. Bem, meus amigos, as metas estipuladas pelo PPA para quatro anos são desdobradas em metas anuais por meio da LDO. Como assim, Alexandre Américo? Por exemplo, suponha que o PPA estabeleça a meta de construção de 100.000 casas populares para o Programa Minha Casa, Minha Vida nos quatro anos de sua vigência. Ora, é visível verificar que as metas do PPA são fictícias, logo dependerão, para serem implementadas, de recursos orçamentários (crédito orçamentário e dotação suficiente) e financeiros (arrecadação de receita orçamentária), eis que é a LOA quem executa o PPA a cada ano de sua vigência. Sabendo-se das metas do PPA 2012 – 2015 (PPA da DILMA), por exemplo, a LDO de 2012, por exemplo, desdobrando as metas do PPA referido, estipulará que serão construídas 30.000 casas. A LDO de 2013, por sua vez, pode estipular, 25.000 casas; a de 2014, 35.000 casas populares e a de 2015 o restante, 10.000 casas. Resumindo, as metas das quatro LDOs do período de vigência do PPA 2012-2015 devem ser iguais às metas do referido planejamento estratégico do período relacionado.

PPA = LDO1 + LDO2 + LDO3 + LDO4

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 22

OS: 0038/2/15-Gil

A LDO NÃO É LEI TRIBUTÁRIA E NEM A MODIFICA, APENAS DISPÕE SOBRE AS ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA

Fonte: próprio autor, Manual de Dicas Fiscais, editora Saraiva.

A LDO E SUA RELAÇÃO COM O AUMENTO DE DESPESA COM PESSOAL

(art. 169, § 1º, II, CF/88)

Fonte: próprio autor, Manual de Dicas Fiscais, editora Saraiva.

A função da LDO de “dispor sobre alterações na legislação tributária” não a transforma em uma lei de natureza tributária. Não serão feitas, por ela (nem pelas demais leis orçamentárias – PPA e LOA), mudanças na legislação tributária, como, por exemplo, instituição e majoração de tributos, alteração de alíquotas de tributos, ampliação da base de cálculo etc. O papel de dispor sobre as alterações na legislação tributária reside, tão somente, em assinalar os efeitos que potenciais alterações tributárias (por meio de outras leis) podem ter sobre a previsão de arrecadação de receita orçamentária, a constar da LOA. Portanto, não há influência direta da LDO sobre as alterações da legislação tributária.

A LDO também desempenha um importante papel quanto ao preenchimento de cargos nos órgãos e entidades públicas, bem como quanto a outros fatores que levam ao aumento da despesa com pessoal. Art. 169, § 1º - A concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções ou alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal, a qualquer título, pelos órgãos e entidades da administração direta ou indireta, inclusive fundações instituídas e mantidas pelo poder público, só poderão ser feitas: I - se houver prévia dotação orçamentária suficiente para atender às projeções de despesa de pessoal e aos acréscimos dela decorrentes; II - SE HOUVER AUTORIZAÇÃO ESPECÍFICA NA LEI DE DIRETRIZES

ORÇAMENTÁRIAS, RESSALVADAS as empresas públicas e as sociedades de economia mista.

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 23

OS: 0038/2/15-Gil

LDO E JURISPRUDÊNCIA DO STF – SUPREMO TRIBUNAL FEDERAL (art. 169, § 1º, CF/88)

Fonte: próprio autor, Manual de Dicas Fiscais, editora Saraiva.

A LDO E SUAS 12 FUNÇÕES: CONSTITUCIONAIS E INFRACONSTITUCIONAIS (QUADRO COMPARATIVO)

FUNÇÕES ESTABELECIDAS PELA CF/88

06 FUNÇÕES CONSTITUCIONAIS

(Art. 165, § 2º; Art. 169, § 1º, II; Art. 99, §§ 1º, 4º e 5º; Art. 127, §§ 3º, 4º e 6º)

FUNÇÕES ESTABELECIDAS PELA LRF

LEI DE RESPONSABILIDADE FISCAL

06 FUNÇÕES INFRACONSTITUCIONAIS

(Art. 4º, caput, inciso I e suas alíneas, §§ 1º, 2º, 3º e 4º; Art. 5º, III)

1. Compreender as metas e prioridades da Administração Pública Federal, incluindo as despesas de capital para o exercício financeiro subsequente (Selecionar as prioridades dentre as metas estabelecidas no PPA);

2. Orientar a elaboração da LOA;

3. Dispor sobre as alterações na legislação tributária;

4. Estabelecer a política de aplicação das agências financeiras oficiais de fomento;

5. Estabelecer os limites de despesas para as propostas orçamentárias de todos os poderes e do Ministério Público;

6. Estabelecer autorização específica para as hipóteses do artigo 169, § 1º, II (Autorizar a concessão de qualquer vantagem ou aumento de remuneração, a criação de cargos, empregos e funções, alteração de estrutura de carreiras, bem como a admissão ou contratação de pessoal a qualquer título, ressalvadas as empresas públicas e sociedades de economia mista.

7. Equilíbrio entre receitas e despesas;

8. Dispor sobre critérios e formas de limitação de empenho;

9. Dispor sobre normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos;

10. Estabelecer as demais condições e exigências para transferência de recursos a entidades públicas e privadas;

11. Estabelecer metas fiscais – Anexo de Metas Fiscais(AMF) e avaliar os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem (ARF – Anexo de Riscos Fiscais);

12. Estabelecer o montante, em percentual da Receita Corrente Líquida, e a forma de utilização de uma dotação global da LOA chamada Reserva de Contingência.

Fonte: próprio autor, Manual de Dicas Fiscais, editora Saraiva

STF DEFINE JURISPRUDÊNCIA SOBRE O ART. 169, § 1º, DA CF/88: a ausência de dotação orçamentária prévia em legislação específica não autoriza a declaração de inconstitucionalidade da lei, impedindo tão somente a sua aplicação naquele exercício financeiro. Nesse sentido, caso uma lei conceda um aumento de remuneração a servidores sem dotação suficiente na LOA ou sem autorização na LDO, ela não será declarada inconstitucional. A única restrição é que a referida lei não poderá ser aplicada naquele exercício financeiro. Caso no exercício seguinte, exista dotação na LOA e autorização na LDO, a lei que concede o aumento poderá ser aplicada.

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 24

OS: 0038/2/15-Gil

NOVAS FUNÇÕES DA LDO COM A EDIÇÃO DA LEI DE RESPONSABILIDADE FISCAL

Além das funções elencadas pela CF/88, a Lei de Responsabilidade Fiscal aumentou o rol de funções da LDO, visando manter o equilíbrio entre receitas e despesas, conforme elenco de funções na tabela comparativa anteriormente mencionada. Nos termos da LRF, a LDO recebe novas e importantes funções, sendo as mais relevantes as dispostas no art. 4º da LRF (Confira no seu material de legislação a redação do mesmo!!!!!). Após ter lido o artigo supra, verifica-se o “glamour” que a LRF concede a esse instrumento de planejamento que, com a edição da LC 101/00, passou a ser o principal instrumento de regularização das contas públicas, de equilíbrio fiscal, de austeridade fiscal!!!!

A LRF, no artigo 4º, estabelece que a LDO, além de atender o disposto no art. 165, § 2º, DISPORÁ também sobre:

• Equilíbrio entre receitas e despesas – refere-se à observância do equilíbrio durante a execução orçamentária, que é um dos principais pilares da LRF. Esse é o chamado equilíbrio auto-sustentável ou equilíbrio primário, que preconiza que o Estado somente pode gastar até o valor arrecadado. Caso arrecade menos que o previsto na LOA (frustração na arrecadação), para manter o equilíbrio, deverá limitar o empenho da despesa (Bloqueio das dotações orçamentárias)

• Critérios e forma de limitação de empenho – a ser efetivada nas hipóteses previstas na LRF (frustração na arrecadação de receita => art. 9º) e atendida nos orçamentos anuais;

• Normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos orçamentários – a lei deverá levar em consideração a relação custo-benefício entre custos e resultados alcançados;

• Demais condições e exigências para transferências de recursos a entidades públicas e privadas – que estão condicionadas aos limites legais, como por exemplo, as transferências por convênios;

IMPORTANTE!!!! Art. 57, 2º da CF/88 – A sessão legislativa não será interrompida sem a aprovação do projeto de LDO. Em tese, pelo teor do caput do artigo 57 da CF, a LDO deverá estar aprovada até 17 de julho. Se isso não acontecer, a sessão legislativa prorrogar-se-á automaticamente até a aprovação da LDO. Ou seja, a LDO deverá ser aprovada antes do primeiro recesso parlamentar com objetivo de orientar a elaboração da LOA.

JÁ FOI QUESTÃO DE PROVA DE CONCURSO!!!! O principal instrumento de planejamento governamental que ganhou ênfase com a edição da LRF foi a LDO. Entretanto, a LDO também estabeleceu novas funções para a LOA.

LDO e MATRIZ INFRACONSTITUCIONAL: LRF, LC 101/00, art. 4º, I, “a”, “b”, “e” e “f” e §§ 1º e 3º, além do art. 5º, III.

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 25

OS: 0038/2/15-Gil

• Metas fiscais, em anexo próprio, denominado Anexo de Metas Fiscais, contemplando metas de receitas, despesas, resultado nominal, resultado primário e montante da dívida pública, em valores correntes e constantes, para o exercício a que se referir a LDO e para os dois seguintes;

• Riscos Fiscais, em anexo próprio, denominado Anexo de Riscos Fiscais.

O § 1º do art. 4º da LRF estabelece que deve integrar o projeto de LDO o Anexo de Metas Fiscais, que é trienal, onde serão estabelecidas as metas anuais, em valores correntes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referir e para os dois seguintes.

Para melhor compreensão dos efeitos da Lei de Responsabilidade Fiscal sobre a LDO, é condição “sine qua non” o pleno conhecimento dos conceitos de resultado primário e resultado nominal. Vejamos a seguir.

Resultado Primário:

Determina se o nível de gasto no orçamento dos entes federativos é compatível com suas arrecadações, ou seja, se as receitas primárias (não-financeiras) são capazes de sanar as despesas primárias (não-financeiras).

A. Receitas Primárias ou Não-Financeiras: correspondem ao total da receita orçamentária deduzidas as operações de crédito, as provenientes de rendimentos de aplicações financeiras e retorno de operações de crédito (juros e amortização), recebimento de recursos oriundos de empréstimos concedidos, as receitas de privatização e aquelas relativas a superávits financeiros. Para evitar a dupla contagem, não devem ser consideradas como receitas não-financeiras as provenientes de transferências entre as entidades que compõe o ente federativo.

B. Despesas Primárias ou Não-Financeiras: correspondem ao total da despesa orçamentária deduzidas as despesas com juros e amortizações da dívida interna e externa, com aquisição de títulos de capital integralizado e as despesas com concessão de empréstimos com retorno garantido.

Da confrontação dos conceitos supramencionados é que se pode apurar os seguintes resultados:

• Superávit Primário : Receitas Primárias > Despesas Primárias

• Déficit Primário: Receitas Primárias < Despesas Primárias

• Resultado Nulo: Receitas Primárias = Despesas Primárias

METAS FISCAIS

PARA

1. RECEITAS; 2. DESPESAS; 3. RESULTADO NOMINAL;

RESU 4. RESULTADO PRIMÁRIO;

KJD 5. MONTANTE DA DÍVIDA PÚBLICA

Fiscais (valores correntes e

constantes) Exercício financeiro+dois

seguintes.

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 26

OS: 0038/2/15-Gil

O Resultado primário exprime se o ente federativo está ou não exercendo suas atividades dentro de seus limites financeiros atribuídos a ele gerando a elevação ou redução do nível de endividamento. Resumindo, corresponde à diferença entre as receitas arrecadadas e as despesas empenhadas, não considerando o pagamento do principal e dos juros da dívida, tampouco as receitas financeiras.

Resultado Nominal: Através do cálculo do Resultado Nominal poderá ser apurado se o ente necessitará ou não de

empréstimos junto às entidades financeiras e/ou setor privado para fazer cumprir com suas obrigações. Este resultado pode ser considerado como a Necessidade de Financiamento do Setor Público (NFSP).

O resultado nominal é apurado a partir do acréscimo ao resultado primário do saldo da Conta de Juros que apresenta a diferença entre os juros pagos e recebidos (juros nominais; líquidos) decorrentes de operações financeiras. Resumindo, o resultado nominal é mais abrangente que o primário, eis que corresponde à diferença entre todas as receitas arrecadadas e as despesas empenhadas, incluindo pagamento de parcelas do principal e dos juros da dívida, bem como as receitas financeiras obtidas.

A partir da confrontação destes conceitos apuramos os seguintes resultados:

• Superávit Nominal : Resultado Primário > Conta de Juros

• Déficit Nominal: Resultado Primário < Conta de Juros

• Resultado Nulo: Resultado Primário = Conta de Juros

O § 2° do art. 4º da LRF menciona que o Anexo de Metas Fiscais conterá, ainda:

• Avaliação do cumprimento das metas relativas ao ano anterior;

• Demonstrativo das metas anuais, instruído com memória e metodologia de cálculo que justifiquem os resultados pretendidos, comparando-as com as fixadas nos três exercícios anteriores e evidenciando a consistência delas com as premissas e os objetivos da política econômica nacional;

• Evolução do patrimônio líquido, também nos últimos três exercícios, destacando a origem e a aplicação dos recursos obtidos com a alienação de ativos;

• Avaliação da situação financeira e atuarial de todos os fundos e programas estatais de natureza atuarial;

• Demonstrativo da estimativa e compensação da renúncia de receita e da margem de expansão das despesas obrigatórias de caráter continuado.

O Anexo de Metas Fiscais –AMF representa uma novidade importante dentro da elaboração do orçamento público e da gestão pública brasileira. Seu principal objetivo é demonstrar como será a condução da política fiscal para os três exercícios financeiros, ou seja, o exercício a que se referir a LDO e os dois seguintes. Neste caso, estarão sendo elaboradas metas trienais, mas que serão revistas a cada ano, quando da elaboração da LDO.

Através desse anexo pode-se avaliar o cumprimento das metas fiscais dos três exercícios anteriores e demonstrar, em termos financeiros, o que está planejado para o exercício vigente e para os dois seguintes. Este demonstrativo obriga o gestor público a justificar como irá compensar as renúncias de receitas concedidas através de benefícios fiscais. Deve também o gestor observar os limites legais de despesas de caráter continuado, como por exemplo, as despesas com pessoal.

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 27

OS: 0038/2/15-Gil

Outra novidade trazida pela LRF foi o Anexo de Riscos de Fiscais. De acordo com o § 3º do art. 4º da LRF, a LDO conterá ANEXO DE RISCOS FISCAIS, onde serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.

Esse anexo tem por objetivo garantir a realização dos resultados fiscais apresentados no Anexo de Metas Fiscais. Isso porque qualquer despesa não prevista na elaboração das metas pode comprometer os resultados pretendidos. Neste caso, a partir das despesas em potencial que possam comprometer os resultados orçamentários (como as sentenças judiciais em andamento), será feita na LOA uma reserva de contingência para a cobertura dessas despesas.

Os Riscos Fiscais podem ser, grosso modo, classificados em duas categorias distintas. Risco Fiscal,

portanto, é o gênero, cujas espécies são: Riscos Orçamentários e Riscos da Dívida. Observe o fluxograma abaixo

Os RISCOS ORÇAMENTÁRIOS são aqueles que dizem respeito à possibilidade de as receitas e de as despesas previstas não se confirmarem, isto é, de existir desvios entre as receitas ou despesas orçadas e as realizadas.

Riscos orçamentários

Possibilidades de algumas receitas previstas na LOA não serem arrecadadas, como por exemplo o Risco de uma Frustração na arrecadação de receitas.

Necessidade de execução de despesas não fixadas na LOA ou orçadas a menor

Exemplos de riscos orçamentários:

Alexandre, seja menos técnico e mais objetivo: o que são Riscos Fiscais?????

AVALIA E

INFORMA OUTROS RISCOS CAPAZES DE AFETAR AS

CONTAS PÚBLICAS

AS PROVIDÊNCIAS A SEREM TOMADAS, CASO SE CONCRETIZEM OS RISCOS FISCAIS.

OS PASSIVOS CONTINGENTES (Riscos Fiscais)

• Arrecadação de tributos menor do que o previsto na lei orçamentária – frustração na arrecadação, em função de fatos ocorridos posteriormente à elaboração da LOA ou ainda à restituição de determinado tributo não previsto. • Restituição de tributos maior que a prevista nas deduções da receita orçamentária.

Ocorrência de epidemias, enchentes, abalos sísmicos ou outras situações de calamidade pública que demandem do Estado ações emergenciais.

AFO PARA CONCURSOS | Apostila 2015 Prof. Alexandre Américo

Rua Maria Tomásia, 22 – Aldeota – Fortaleza/CE – Fone : (85) 3208.2222 – www.masterconcurso.com.br 28

OS: 0038/2/15-Gil

Os RISCOS DA DÍVIDA referem-se a possíveis ocorrências, externas à Administração, relacionadas às flutuações de variáveis macroeconômicas, tais como taxa básica de juros, variação cambial e inflação. Caso sejam efetivadas resultarão em aumento do serviço da dívida pública no ano de referência.

Riscos Fiscais da Dívida

Variação das taxas de juros e de câmbio em títulos VINCENDOS.

Passivos contingentes que representam dívidas cuja existência depende de fatores imprevisíveis, a exemplo dos resultados de julgamentos de processos judiciais e das dívidas em processo de reconhecimento.

MAS CUIDADO!!

Os precatórios não se enquadram no conceito de Risco Fiscal por se tratarem de passivos “efetivos” e não de passivos contingentes, pois conforme estabelecido no art. 100, § 5º, CF/88, é obrigatória a inclusão, no orçamento das entidades de direito público, de verba necessária ao pagamento de seus débitos, oriundos de sentenças transitadas em julgado, constantes de precatórios judiciários apresentados até 1º de julho, fazendo-se o pagamento até o final do exercício seguinte, quando terão seus valores atualizados monetariamente.

ATENÇÃO!!!

Qualquer que seja a LDO (federal, estadual, municipal ou distrital), deverá conter o Anexo de Metas Fiscais e o Anexo de Riscos Fiscais. Entretanto, a mensagem que encaminhar o PLDO da União apresentará, em ANEXO ESPECÍFICO, os objetivos das políticas monetária, creditícia e cambial, bem como os parâmetros e as projeções para seus principais agregados e variáveis, e também as metas de inflação, para o exercício seguinte.

3. LEI ORÇAMENTÁRIA ANUAL (LOA) – ORÇAMENTO PÚBLICO