administraÇÃo financeira e orÇamentÁria · financeira, fixação, empenho, pagamento e...

TRANSCRIPT

Professor Sergio Barata

Etapas da Despesa

Parte 5

Estágios da Receita e Despesa

ADMINISTRAÇÃO FINANCEIRA E

ORÇAMENTÁRIA

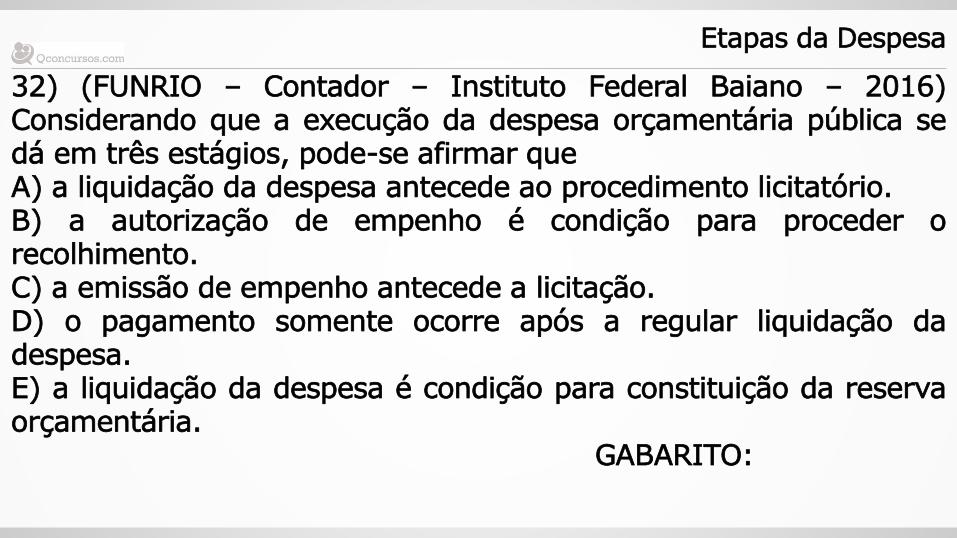

32) (FUNRIO – Contador – Instituto Federal Baiano – 2016) Considerando que a execução da despesa orçamentária pública se dá em três estágios, pode-se afirmar que A) a liquidação da despesa antecede ao procedimento licitatório. B) a autorização de empenho é condição para proceder o recolhimento. C) a emissão de empenho antecede a licitação. D) o pagamento somente ocorre após a regular liquidação da despesa. E) a liquidação da despesa é condição para constituição da reserva orçamentária. GABARITO:

Etapas da Despesa

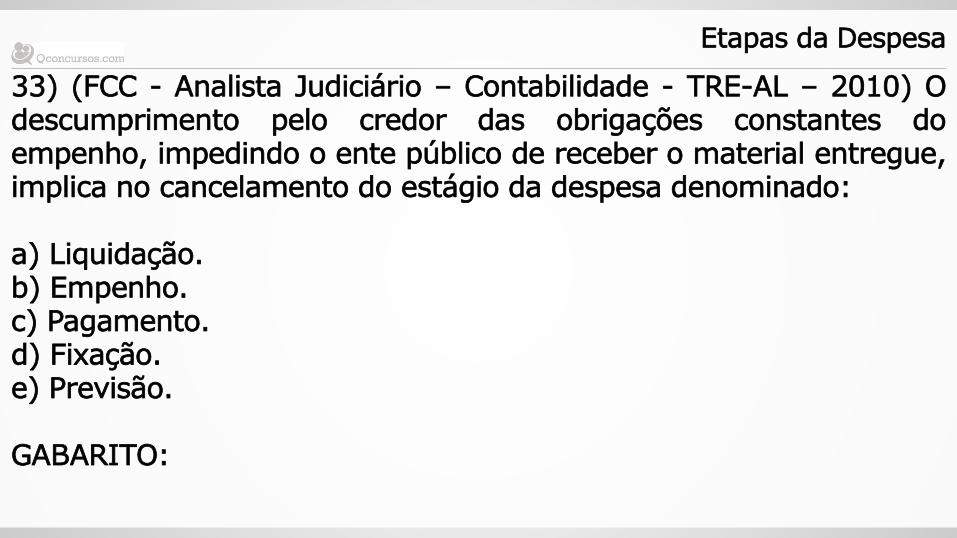

33) (FCC - Analista Judiciário – Contabilidade - TRE-AL – 2010) O descumprimento pelo credor das obrigações constantes do empenho, impedindo o ente público de receber o material entregue, implica no cancelamento do estágio da despesa denominado: a) Liquidação. b) Empenho. c) Pagamento. d) Fixação. e) Previsão. GABARITO:

Etapas da Despesa

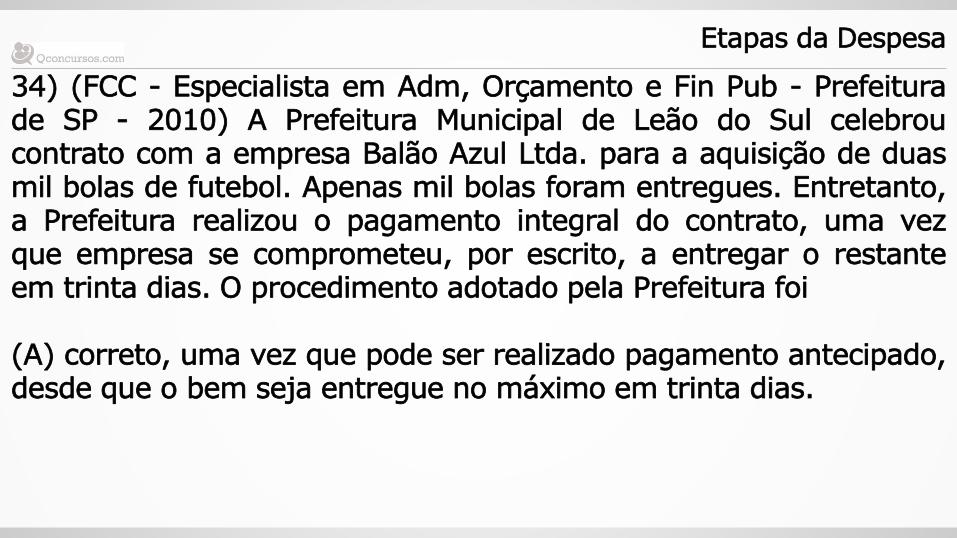

34) (FCC - Especialista em Adm, Orçamento e Fin Pub - Prefeitura de SP - 2010) A Prefeitura Municipal de Leão do Sul celebrou contrato com a empresa Balão Azul Ltda. para a aquisição de duas mil bolas de futebol. Apenas mil bolas foram entregues. Entretanto, a Prefeitura realizou o pagamento integral do contrato, uma vez que empresa se comprometeu, por escrito, a entregar o restante em trinta dias. O procedimento adotado pela Prefeitura foi (A) correto, uma vez que pode ser realizado pagamento antecipado, desde que o bem seja entregue no máximo em trinta dias.

Etapas da Despesa

(B) incorreto, uma vez que houve pagamento total sem regular liquidação. (C) incorreto, uma vez que o pagamento antecipado poderia ser realizado, desde que a empresa se comprometesse a entregar o bem no máximo em dez dias. (D) correto, desde que tenha havido prévio empenho global. (E) correto, desde que o recebimento definitivo da mercadoria seja registrado após sua entrega efetiva. GABARITO:

Etapas da Despesa

35) (FCC – Analista Judiciário - Contabilidade - TRT 13ª Região – 2014) Ruy Sábio, secretário de governo de determinado estado brasileiro, alugou um prédio de cinco andares, para instalação do gabinete do governador, pelo prazo de 36 meses, no valor mensal de R$ 5.000,00, iniciando-se em 01/07/2013. Sob o aspecto orçamentário, nos termos da Lei Federal no 4.320/1964, a classificação da despesa orçamentária e o valor empenhado para o exercício de 2013, são, respectivamente: (A) capital − R$ 30.000,00. (B) corrente − R$ 180.000,00. (C) patrimonial − R$ 30.000,00. (D) imobiliária − R$ 180.000,00. (E) corrente − R$ 30.000,00. GABARITO:

Etapas da Despesa

36) (FCC – Auditor Controle Externo – Controle Externo – TCM/GO – 2015) Ao se deparar com a falta no estoque de medicamento imprescindível aos pacientes, servidor público efetivo lotado na área da saúde, por iniciativa própria, adquire na farmácia mais próxima a quantidade necessária para suprir o seu plantão e efetua o respectivo pagamento. Da análise dos princípios e fases da despesa pública, é correto afirmar que (A) se trata de despesa pública, pois ocorreram as fases de lançamento e pagamento e não de liquidação. (B) se trata de despesa pública, pois ocorreram as fases de lançamento, empenhamento e pagamento.

Etapas da Despesa

(C) não pode ser caracterizada como despesa pública, pois não ocorreram as fases de empenhamento, liquidação e pagamento. (D) a compra não pode ser caracterizada como despesa pública, pois ocorreram apenas as fases de lançamento e pagamento. (E) se trata de despesa pública, pois ocorreram as fases de processamento e pagamento. GABARITO:

Etapas da Despesa

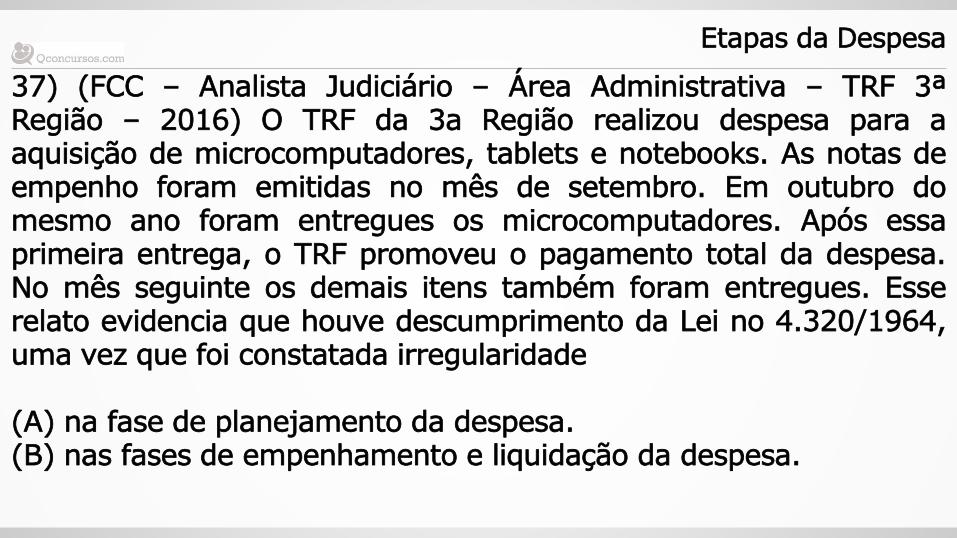

37) (FCC – Analista Judiciário – Área Administrativa – TRF 3ª Região – 2016) O TRF da 3a Região realizou despesa para a aquisição de microcomputadores, tablets e notebooks. As notas de empenho foram emitidas no mês de setembro. Em outubro do mesmo ano foram entregues os microcomputadores. Após essa primeira entrega, o TRF promoveu o pagamento total da despesa. No mês seguinte os demais itens também foram entregues. Esse relato evidencia que houve descumprimento da Lei no 4.320/1964, uma vez que foi constatada irregularidade (A) na fase de planejamento da despesa. (B) nas fases de empenhamento e liquidação da despesa.

Etapas da Despesa

(C) na fase de pagamento da despesa. (D) nas fases de liquidação e pagamento da despesa. (E) nas fases de empenhamento, liquidação e pagamento da despesa. GABARITO:

Etapas da Despesa

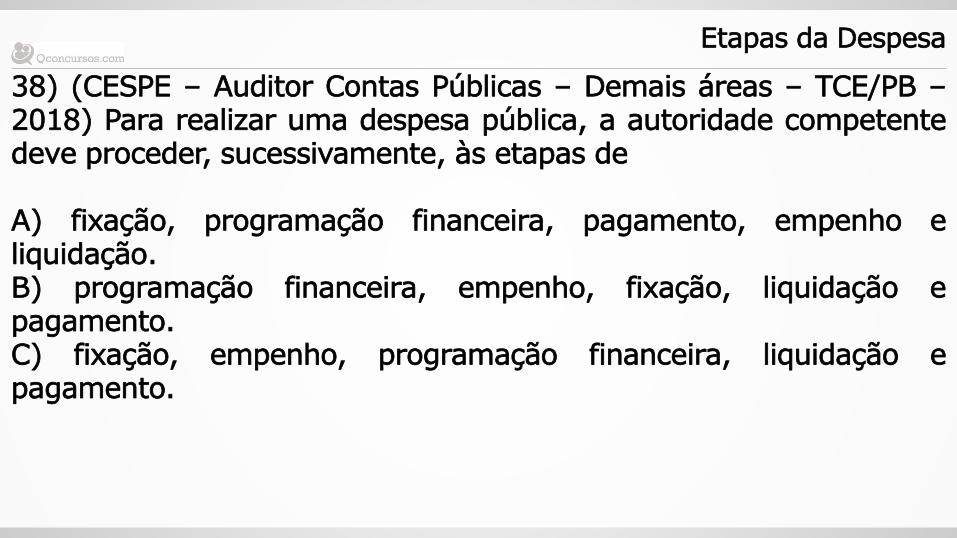

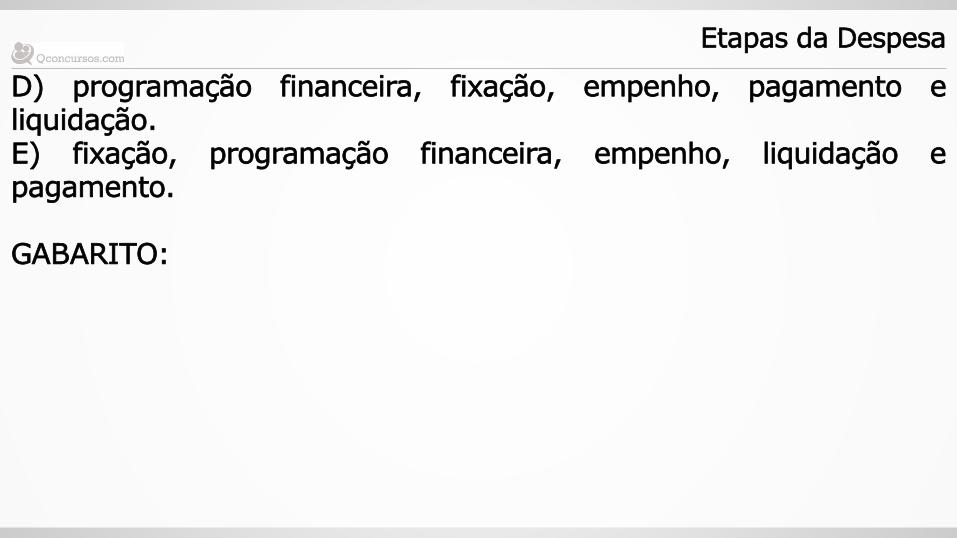

38) (CESPE – Auditor Contas Públicas – Demais áreas – TCE/PB – 2018) Para realizar uma despesa pública, a autoridade competente deve proceder, sucessivamente, às etapas de A) fixação, programação financeira, pagamento, empenho e liquidação. B) programação financeira, empenho, fixação, liquidação e pagamento. C) fixação, empenho, programação financeira, liquidação e pagamento.

Etapas da Despesa

D) programação financeira, fixação, empenho, pagamento e liquidação. E) fixação, programação financeira, empenho, liquidação e pagamento. GABARITO:

Etapas da Despesa