macroeconomia do governo lula - ufrj · comportamento de um ima é o resultado de determinada...

TRANSCRIPT

Macroeconomia do Governo Lula

Jennifer Hermann

1. Indicadores Macro (IMA) x

Política Macro (PMA)

2. Os IMA do Governo Lula

3. A PMA do Governo Lula

4. A Mágica do Governo Lula

5. Riscos da PMA do Governo Lula

6. Pra Não Dizer Que NãoFalei de Flores

Macroeconomia do Governo LulaJennifer Hermann

1. IMA x PMA

Questão metodológica: IMA como critério de avaliação da PMA.

Limitação/risco: É difícil identificar se e em que medida o comportamento de um IMA é o resultado de determinada medida de PMA.

Crises econômicas x “bonança”: • Crises: várias causas.• Bonança: mérito da PMA.

IMA do governo Lula: boa e má notícia:• A boa: os IMA melhoraram.• A má: mérito não é da PMA; foi sorte.

Inflação e PIB

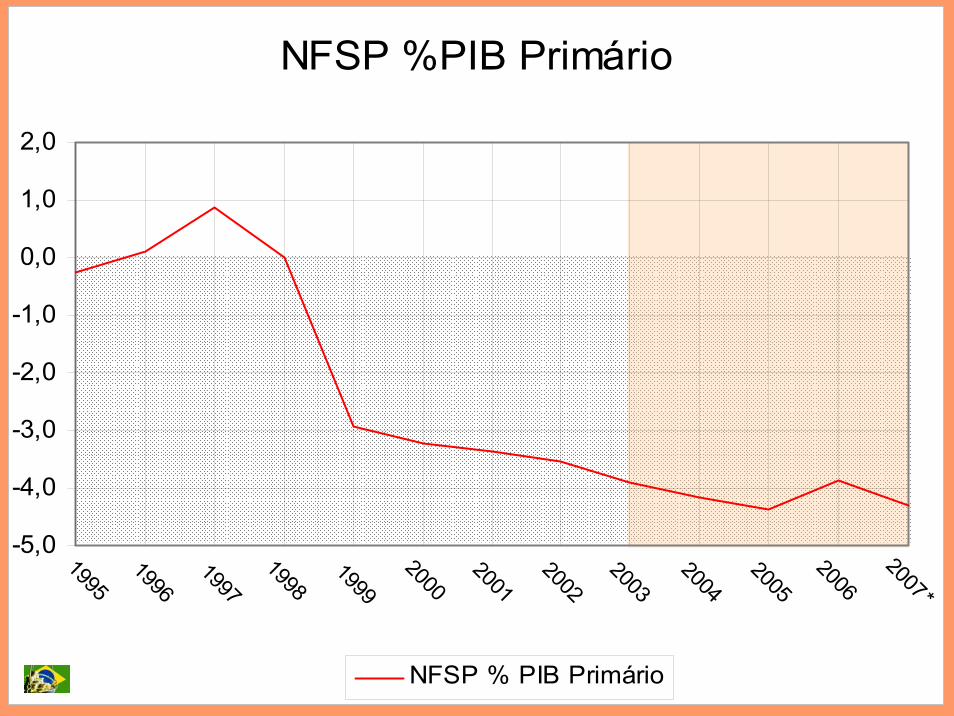

NFSP

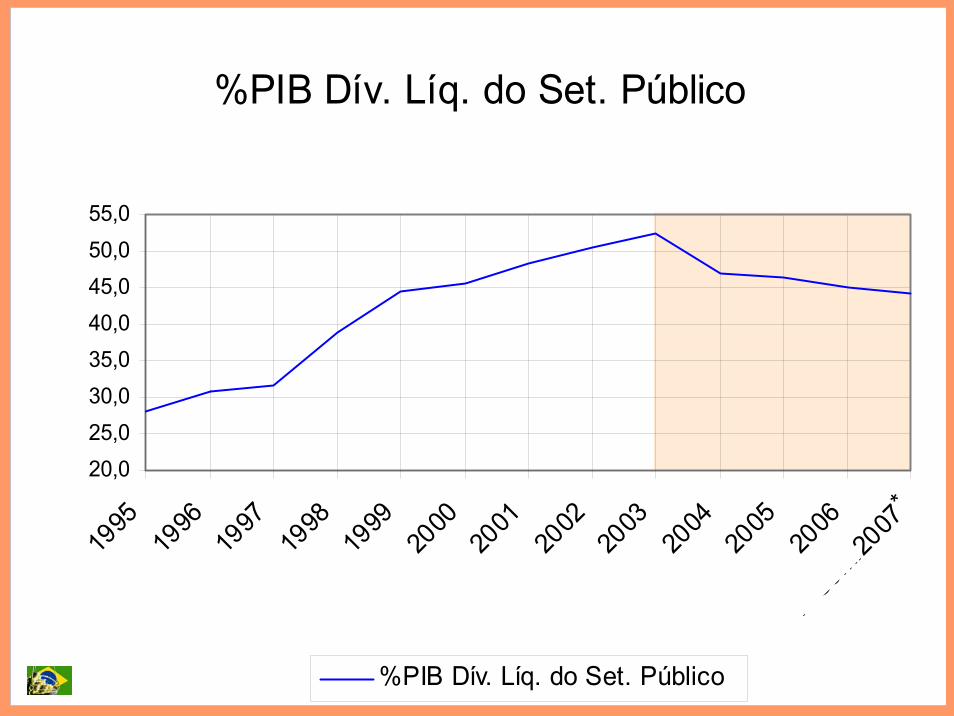

Dív. Líq. Setor Público

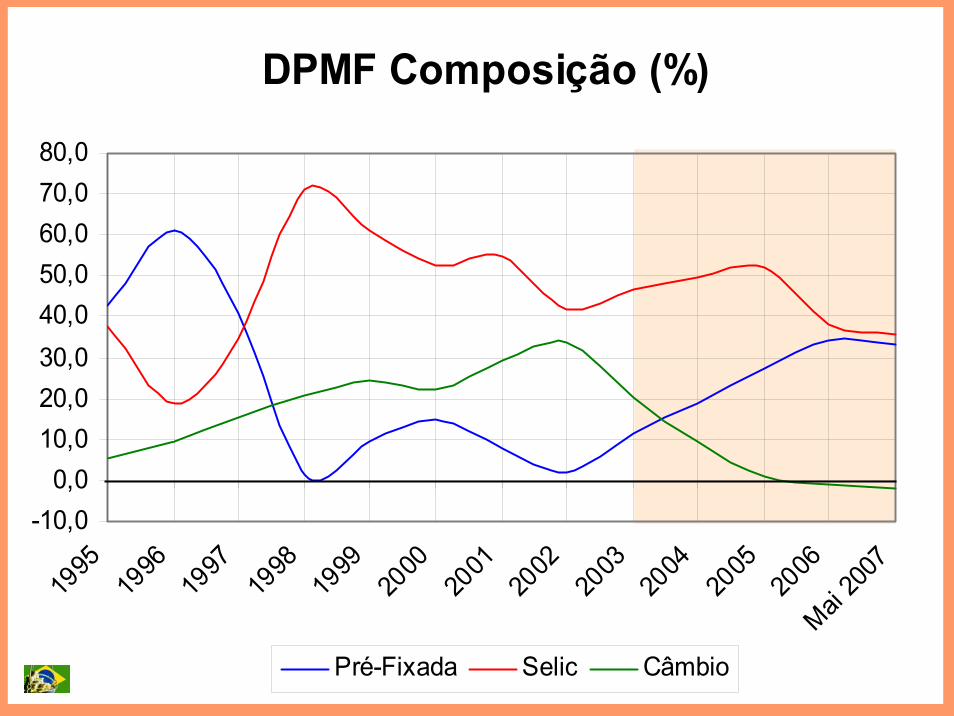

DPMF

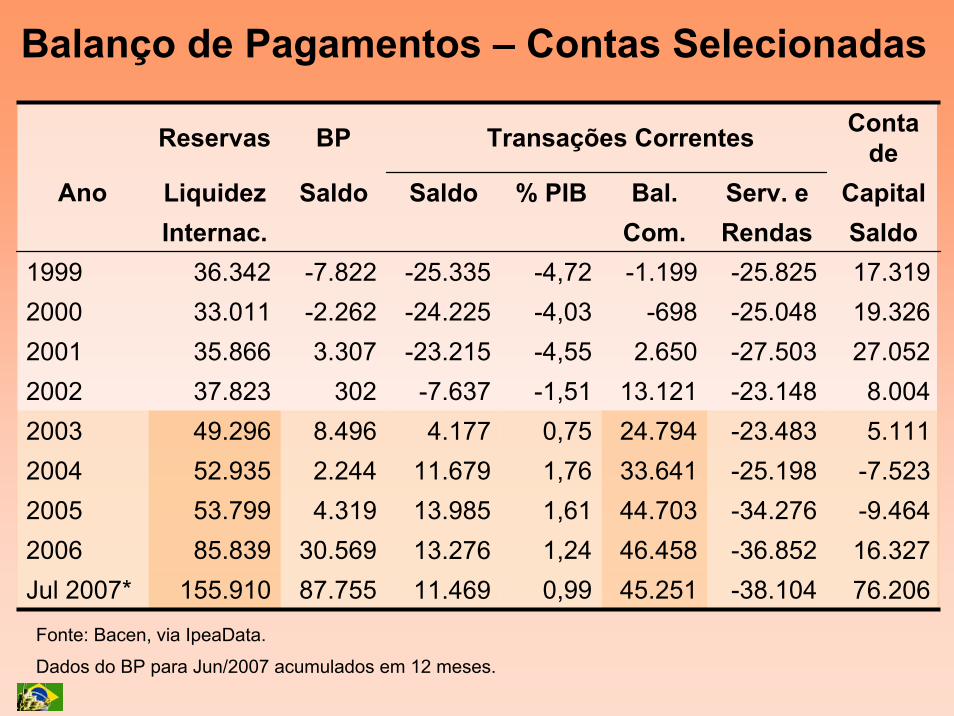

Balanço de Pagamentos

2. Os IMA do Governo Lula

IPCA e PIB NFSP

Dív. Liq. SP DPMF

Selic Tx. Câmbio

VariaçãoCâmbio Real

ContasExternas

PIB porComponentes

da DABP

0,0

5,0

10,0

15,0

20,0

25,0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

1º S

em.20

07

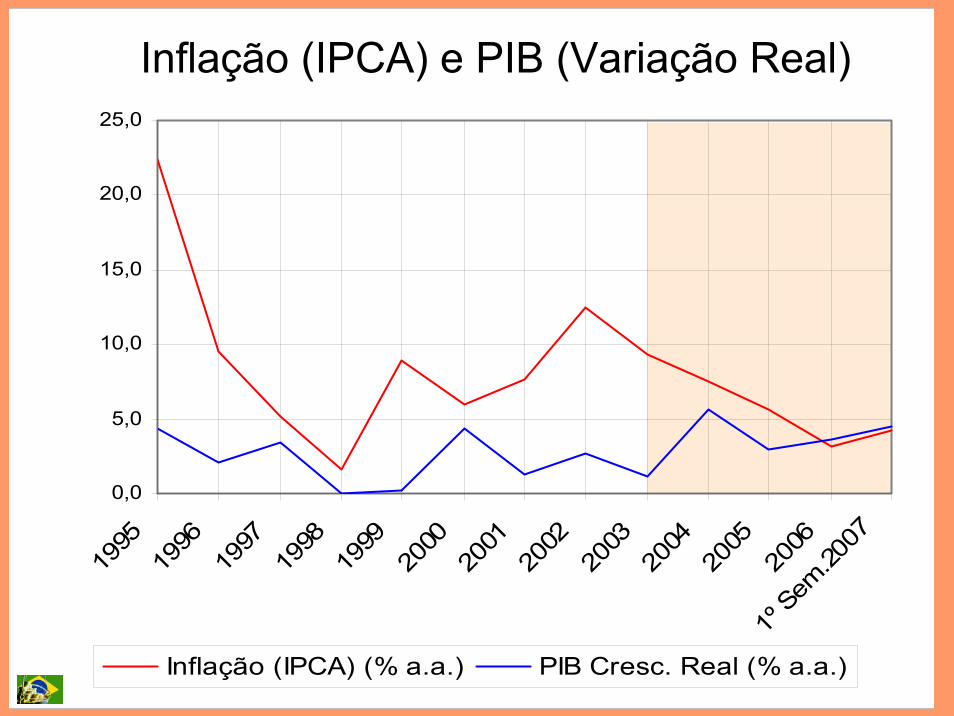

Inflação (IPCA) (% a.a.) PIB Cresc. Real (% a.a.)

Inflação (IPCA) e PIB (Variação Real)

NFSP %PIB Primário

2000

2005

2007*

2006

2004

2003

2002

2001

1999

1998

1997

1996

1995

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

NFSP % PIB Primário

%PIB Dív. Líq. do Set. Público

20,025,030,035,040,045,050,055,0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

1º Sem.20

07

%PIB Dív. Líq. do Set. Público3

*

DPMF Composição (%)

-10,00,0

10,020,030,040,050,060,070,080,0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Mai 20

07

Pré-Fixada Selic Câmbio

Reservas BP Transações Correntes Conta de

Ano Liquidez Saldo Saldo % PIB Bal. Serv. e CapitalInternac. Com. Rendas Saldo

1999 36.342 -7.822 -25.335 -4,72 -1.199 -25.825 17.3192000 33.011 -2.262 -24.225 -4,03 -698 -25.048 19.3262001 35.866 3.307 -23.215 -4,55 2.650 -27.503 27.0522002 37.823 302 -7.637 -1,51 13.121 -23.148 8.0042003 49.296 8.496 4.177 0,75 24.794 -23.483 5.1112004 52.935 2.244 11.679 1,76 33.641 -25.198 -7.5232005 53.799 4.319 13.985 1,61 44.703 -34.276 -9.4642006 85.839 30.569 13.276 1,24 46.458 -36.852 16.327Jul 2007* 155.910 87.755 11.469 0,99 45.251 -38.104 76.206

Balanço de Pagamentos – Contas Selecionadas

Dados do BP para Jun/2007 acumulados em 12 meses.

Fonte: Bacen, via IpeaData.

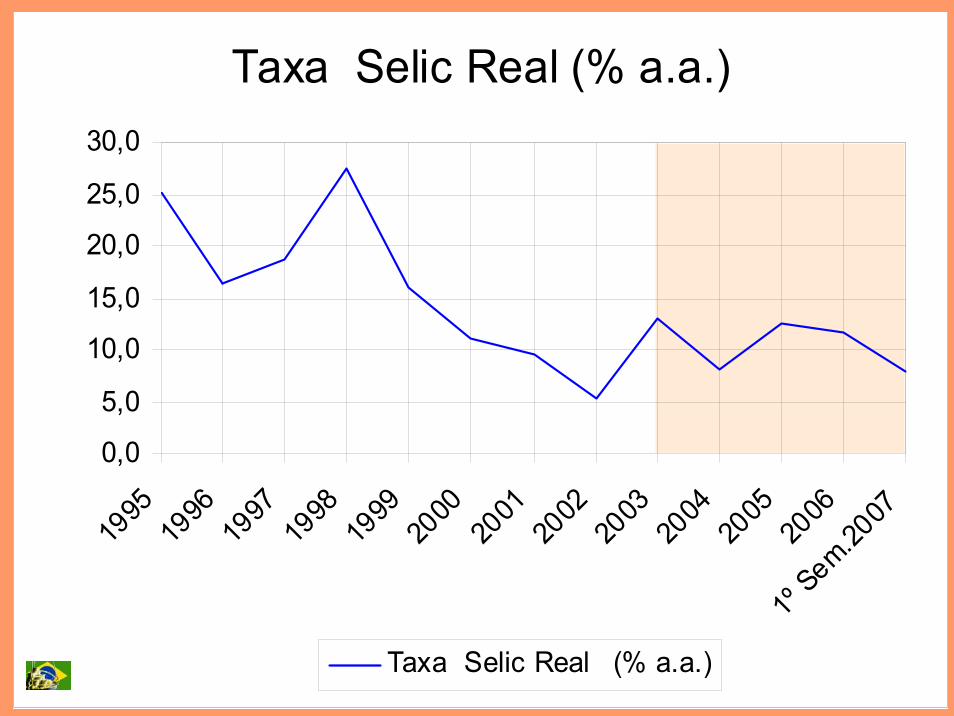

Taxa Selic (real)

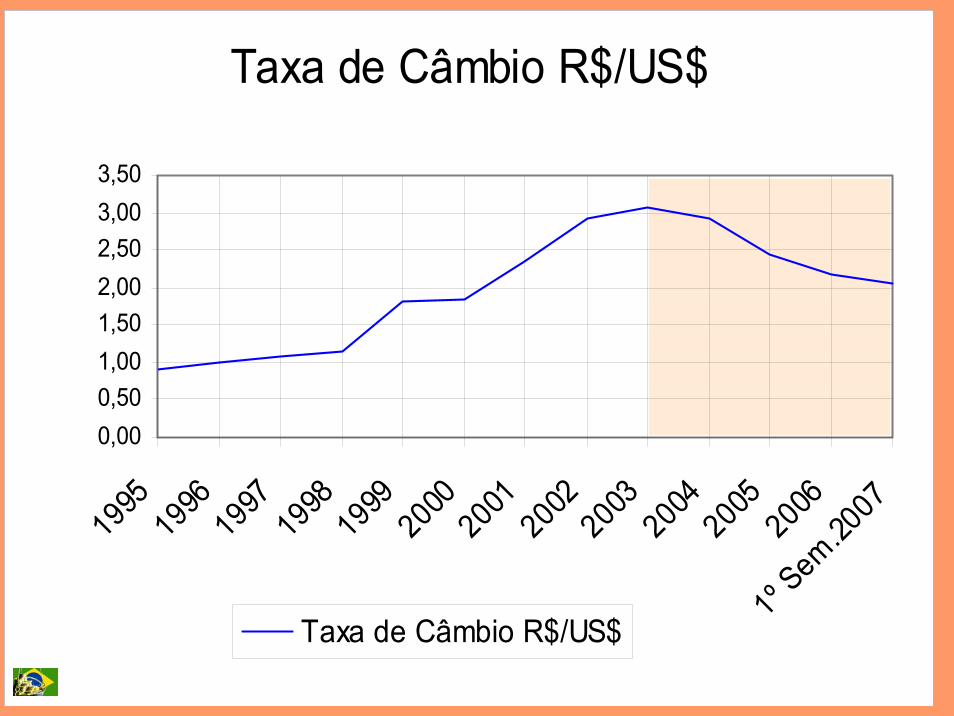

Taxa de Câmbio

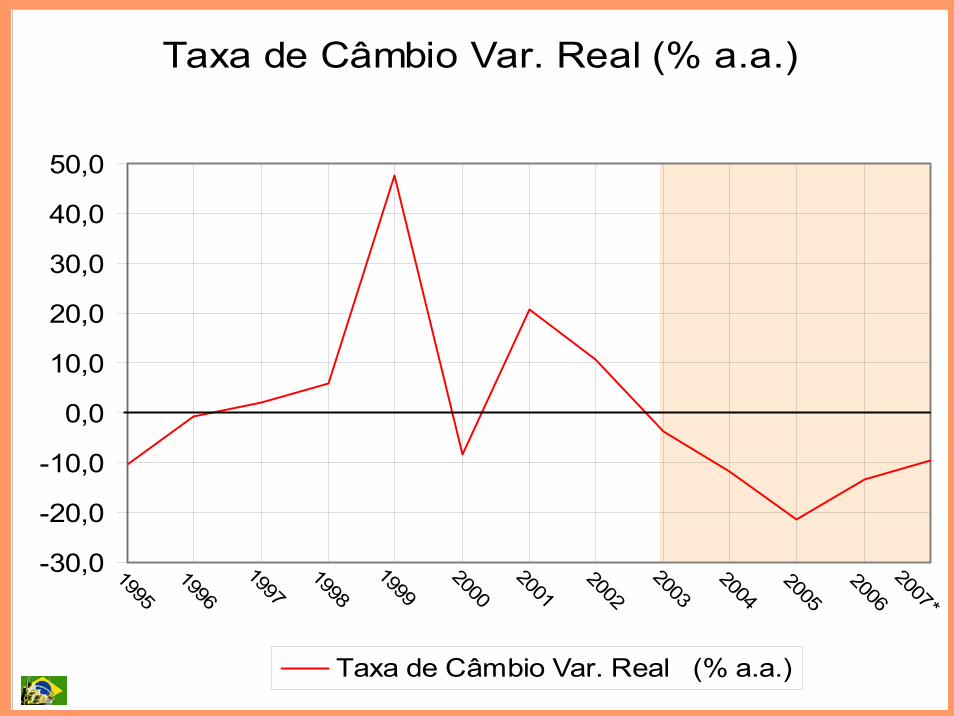

Câmbio – Variação Real

3. A PMA do Governo Lula

NFSP (Primário)IPCA e PIB NFSP

Dív. Liq. SP DPMF

Selic Tx. Câmbio

VariaçãoCâmbio Real

ContasExternas

PIB porComponentes

da DABP

3. PMA do Governo Lula

Mesmo perfil dos 2 governos FHC:

• Prioridade à estabilidade preços: via AC, no 1º FHC, via MMI, com E flutuante, a partir do 2º FHC.

• Abertura da CK à entrada e à saída de capitais do país.

• PF voltada para o ajuste fiscal, via privatizações no 1ºFHC, via SP, a partir de 1999.

3. PMA ...

Política Monetária (PM): • Manteve e reforçou o MMI. • Metas de inflação descendentes (4,5% p/ 2007) • Juros reais (JR) idem, mas em torno de 10% a.a.

Política Fiscal (PF): • Modelo de MSP mantido e reforçado.• MSP maiores que dos governos FHC (4,25% do PIB

desde 2003).• SP efetivo > MSP.

3. PMA ...

Liberalização Financeira: • Incentivo a investimentos estrangeiros no país. • Incentivo a investimentos brasileiros no exterior.

Política Cambial (PC): • E flutuante com tendência à valorização nominal e real. • Câmbio eliminado como instrumento de administração

da B.Com.

Taxa Selic Real (% a.a.)

0,0

5,0

10,0

15,0

20,0

25,0

30,0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

1º Sem.20

07

Taxa Selic Real1 (% a.a.)

Taxa de Câmbio R$/US$

0,000,501,001,502,002,503,003,50

199519961997199819992000200120022003200420052006

1º Sem.20

07

Taxa de Câmbio R$/US$

Taxa de Câmbio Var. Real (% a.a.)

1995

1996

1997

1998

1999

2000

2001

2002

2003

2007*

2004

2005

2006

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

Taxa de Câmbio Var. Real2 (% a.a.)

3. PMA ...

A teoria econômica ensina que:

• JR elevados + crescentes SP são algozes do crescimento.

• JR elevados + baixo crescimento castigam as contas públicas.

• E real em contínua apreciação castiga as contas externas, via: ↓ X, ↑ IM, atrai K externo, ↑ despesas externas com juros e lucros.

3. PMA ...

Teoria econômica ensina ...

• E flexível + ampla abertura financeira: MMI torna PM passiva:

∆CK → ∆E → ∆P

BC tem que administrar ∆E, produzindo apreciação, sempre que mercado externo mandar.

Em suma:• PMA do governo Lula conduz a baixo crescimento e

vulnerabilidade externa. • Aparentemente, não foi o que se viu entre 2004-07. • Qual foi a mágica?

Plantio x Colheita

O Amigo Oculto

Contas Externas

PIB por Componente da DA

4. A Mágica do Governo Lula

IPCA e PIB NFSP

Dív. Liq. SP DPMF

Selic Tx. Câmbio

VariaçãoCâmbio Real

ContasExternas

PIB porComponentes

da DABP

4. A Mágica do Governo Lula

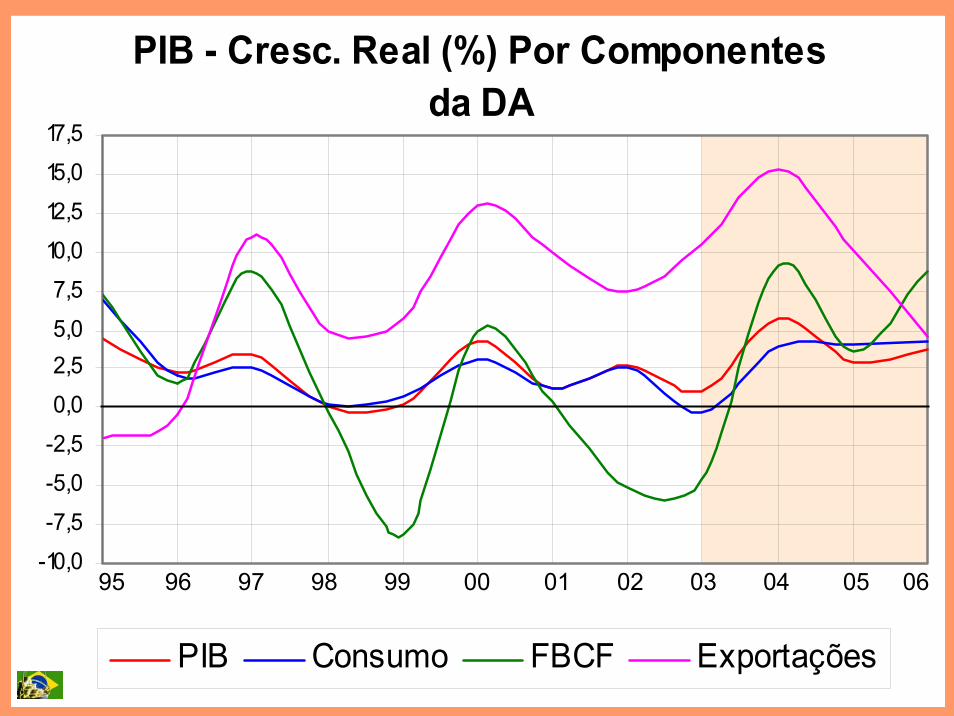

Governo Lula colhe o que não plantou:• Plantou baixo crescimento e vulnerabilidade externa. • Colhe crescimento razoável (melhor que o anterior) e recordes de

superávit comercial e reservas (R).

Advertência:• É equívoco atribuir IMA atuais ao “plantio” de governos anteriores.• 2 governos FHC plantaram baixo crescimento e vulnerabilidade

externa – e colheram o mesmo.• Presidente Lula recebeu mesmo a “herança maldita” de FHC, mas

reproduziu suas origens.

De quem é o mérito, afinal?

4. A Mágica ...Economia mundial “camarada” desde 2004:• JR baixos.• Crescimento elevado (±4% nos PD e ±5-9% nas EM).• Ampla abertura financeira.

Efeitos:• Crescimento eleva IM e X de todos os países.• Crescimento + JR baixos: K corre para países com JR maiores.

Cenário externo explica perfil do crescimento no Brasil: • X lideram expansão da DA até 2005, apesar da ↓E.• K externo ajuda a financiar X e I (compensa JR internos).• K externo explica grande parte de ↑R.• ↑R explica ↓E, baixa inflação e ↓DPMF cambial.

PIB - Cresc. Real (%) Por Componentes da DA

-10,0

-7,5

-5,0

-2,5

0,0

2,55,0

7,5

10,0

12,5

15,0

17,5

PIB Consumo FBCF Exportações

95 96 97 98 99 00 01 02 03 04 05 06

Contas Externas Selecionadas

-40.000-20.000

020.00040.00060.00080.000

100.000120.000140.000160.000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Jul 2

007*

Reservas int. Conta Corrente Conta de Capital

(US$ Milhões)

Vulnerabilidade Externa

Ajuste Fiscal

5. Riscos da PMA do Governo LulaCrescimento

IPCA e PIB NFSP

Dív. Liq. SP DPMF

Selic Tx. Câmbio

VariaçãoCâmbio Real

ContasExternas

PIB porComponentes

da DABP

5. Risco I: CrescimentoPMA do governo Lula mantém elevada dependência externa do

crescimento no Brasil:

• Crescimento recente dependeu muito das X. • Brasil não tem política de estímulo às X. • X brasileiras dependem muito da economia mundial → mais

vulneráveis à desaceleração.• Brasil também não tem PMA favorável à DA interna:

↓PIB Mundial → ↓X → ↓DA → ↓PIB Brasil

5. Risco II: Vulnerabilidade Externa

↑R mais explicado por CK que por TC:

• ↑R com endividamento externo é fazer empréstimo para guardar o dinheiro em casa.

• Com endividamento, parte dos superávits comerciais é engolida pelos Serviços e Rendas (SR) → ∆TC < ∆B.Com.

• Saldos da CK menores escondem ingressos e saídas mais altos que antes → ∆SR > 0, em vez de cair.

• ↑R via CK é fórmula conhecida no Brasil: “milagre”, II PND, 1º FHC.• Desfecho também é conhecido: crise externa.

↓Vulnerabilidade externa está oculta, disfarçada,

mas existe.

5. Risco III: Ética (?) do Ajuste Fiscal

PF é menos brilhante do que parece. SP têm sido obtidos via:

• Aumento da carga tributária, de forma regressiva: CPMF passa de 4% para 8% da arrecadação total entre 1995-2006.

• DRU: libera União de 20% das despesas vinculadas (Constituição de 1988).

• Desvio de parte da CPMF e outras contribuições “carimbadas” para a Seguridade Social: recursos indevidamente usados para gerar SP e pagar credores da dívida pública e outras despesas.

Até quando?

1º Mandato:Bolsa Família

Entrave Macroeconômico ao PAC

6. Pra Não Dizer QueNão Falei de Flores

2º Mandato:PAC

6. Flores...

1º Mandato:• Expansão do Bolsa Família (BF) foi grande mérito do período. • É pouco, falta “porta de saída”, mas tudo será pouco, enquanto a

PMA for desfavorável ao crescimento do PIB com crescimento solidário da DA interna e das X.

• Só estímulo aos I pode promover isto.

2º Mandato: PAC tem 2 aspectos interessantes: • I público (IG) deixa de ser resíduo, volta à condição de item

autônomo do orçamento do governo. • Envolve/prevê, de forma explícita, parceria com I privado → aposta

no efeito “crowding in”.

6. Espinhos...

Risco para o PAC: manutenção da PMA recente:

• Juros e câmbio não ajudam.• Meta de SP + despesas com dívida pública podem sufocar IG.• MI = 4%: retomada do crescimento deve pressionar inflação:

• propensão a consumir é alta.• custo do financiamento é alto.• pouco espaço para + apreciação da E:

↑PIB → ↑IM e ↓X no c.p. → tendência à ↑E → ameaça a ∆P ≤ 4%.

Epílogo

Espero estar enganada...

Obrigada.