localiza completa 1 t12 port

TRANSCRIPT

1Junho / 2012

2

1.A Companhia

2.Drivers e oportunidades

3.Vantagens competitivas

4.Financials

Agenda

3

Sinergias:poder de barganharedução de custocross selling

13.077 carros203 agências no Brasil 47 agências no exterior34 colaboradores

69,0% vendido a consumidor final67 lojas921 colaboradores

60.258 carros2,9 milhões de clientes251 agências4.022 colaboradores

31.186 carros692 clientes323 colaboradores

A Companhia: plataforma integrada de negócios

Números do 1T12

A plataforma integrada proporciona à Localiza flexibilidade e performance superior.

4

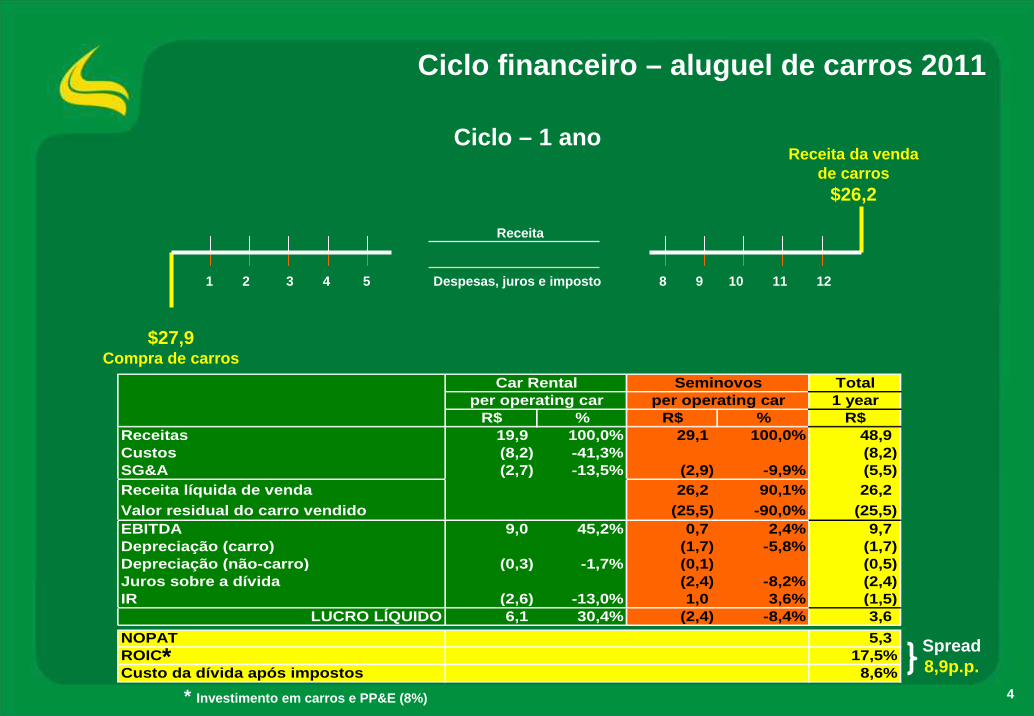

Total1 year

R$ % R$ % R$Receitas 19,9 100,0% 29,1 100,0% 48,9 Custos (8,2) -41,3% (8,2) SG&A (2,7) -13,5% (2,9) -9,9% (5,5) Receita líquida de venda 26,2 90,1% 26,2 Valor residual do carro vendido (25,5) -90,0% (25,5) EBITDA 9,0 45,2% 0,7 2,4% 9,7 Depreciação (carro) (1,7) -5,8% (1,7) Depreciação (não-carro) (0,3) -1,7% (0,1) (0,5) Juros sobre a dívida (2,4) -8,2% (2,4) IR (2,6) -13,0% 1,0 3,6% (1,5)

LUCRO LÍQUIDO 6,1 30,4% (2,4) -8,4% 3,6 NOPAT 5,3 ROIC 17,5%Custo da dívida após impostos 8,6%

Car Rental Seminovosper operating car per operating car

Ciclo financeiro – aluguel de carros 2011

Receita da venda de carros

$26,2

$27,9Compra de carros

1 2 3 4 5 8 9 10 11 12Despesas, juros e imposto

Ciclo – 1 ano

Receita

Spread8,9p.p.*

* Investimento em carros e PP&E (8%)

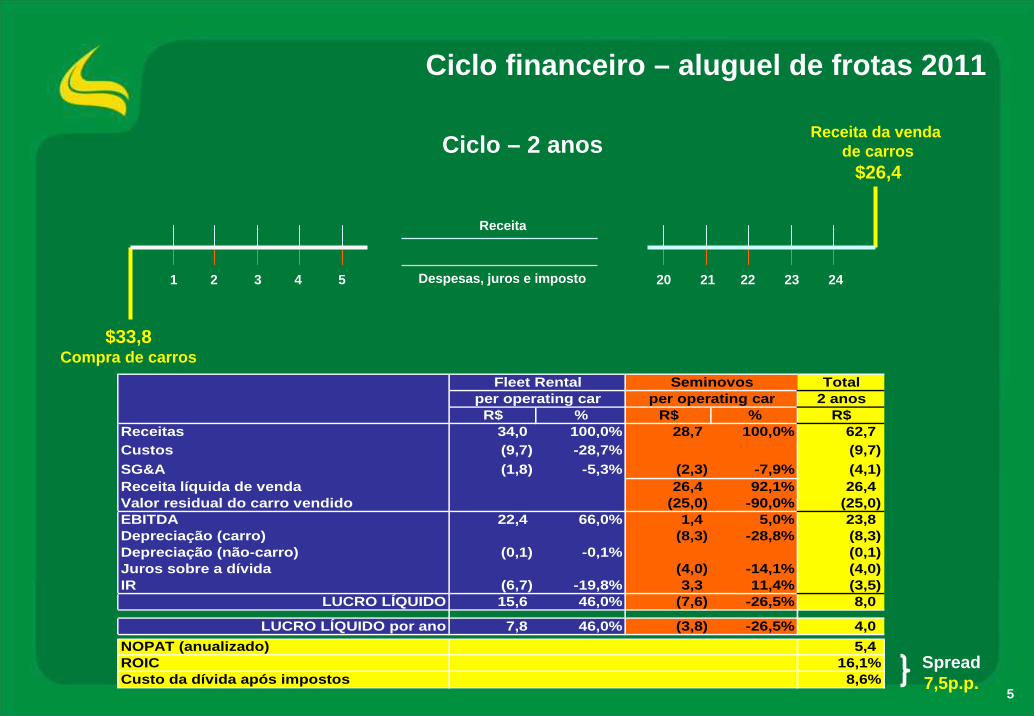

5

$33,8Compra de carros

Receita da vendade carros

$26,4

1 2 3 4 5 20 21 22 23 24

Ciclo – 2 anos

Despesas, juros e imposto

Receita

Ciclo financeiro – aluguel de frotas 2011

Spread7,5p.p.

Total2 anos

R$ % R$ % R$Receitas 34,0 100,0% 28,7 100,0% 62,7 Custos (9,7) -28,7% (9,7) SG&A (1,8) -5,3% (2,3) -7,9% (4,1) Receita líquida de venda 26,4 92,1% 26,4 Valor residual do carro vendido (25,0) -90,0% (25,0) EBITDA 22,4 66,0% 1,4 5,0% 23,8 Depreciação (carro) (8,3) -28,8% (8,3) Depreciação (não-carro) (0,1) -0,1% (0,1) Juros sobre a dívida (4,0) -14,1% (4,0) IR (6,7) -19,8% 3,3 11,4% (3,5)

LUCRO LÍQUIDO 15,6 46,0% (7,6) -26,5% 8,0

LUCRO LÍQUIDO por ano 7,8 46,0% (3,8) -26,5% 4,0 NOPAT (anualizado) 5,4 ROIC 16,1%Custo da dívida após impostos 8,6%

Fleet Rental Seminovosper operating car per operating car

6

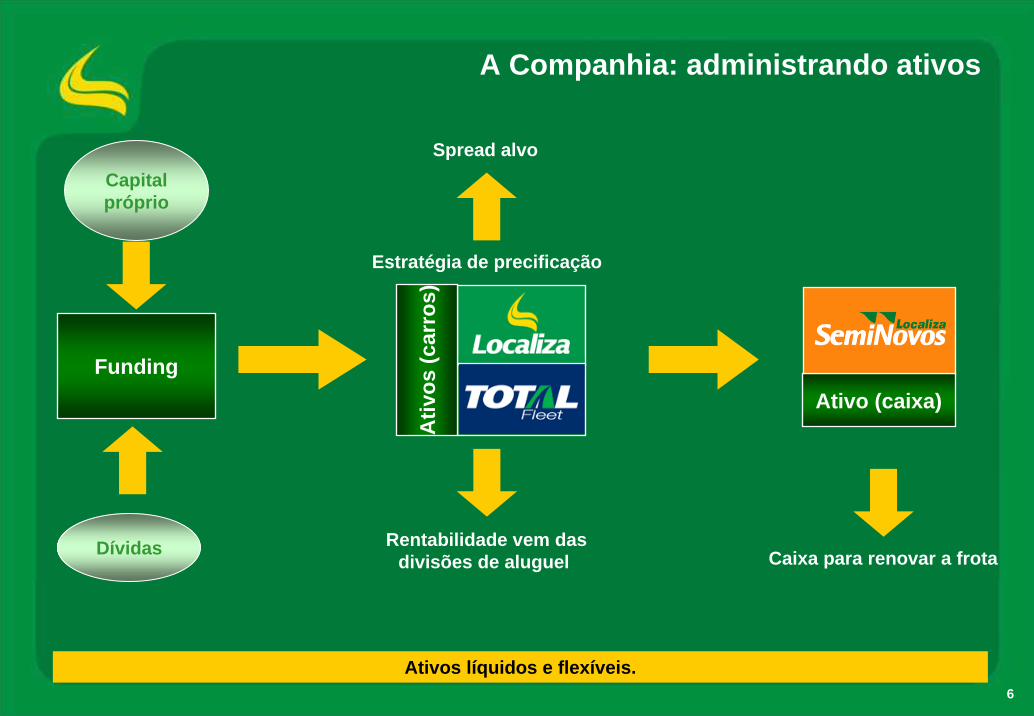

Estratégia de precificação

A Companhia: administrando ativos

Spread alvo

Funding

Capital próprio

Caixa para renovar a frota

Ativo (caixa)

Dívidas

Ativos líquidos e flexíveis.

Ativ

os(c

arro

s)

Rentabilidade vem dasdivisões de aluguel

7

A Companhia: administração estável

Salim Mattar – 39a

Eugênio Mattar – 39

Roberto Mendes – 27a

Gina Rafael – 31a

João Andrade – 8a

Marco Antônio Guimarães – 22a

Bruno Andrade – 20a

CEO

COO

Financeiro e RI TIRH Administração

A Localiza possui uma estrutura enxuta e eficiente.

O processo de sucessão já está preparado.

Aquisição decarros

Jurídico

CONSELHO DE ADMINISTRAÇÃO

Daltro Leite – 27a

8

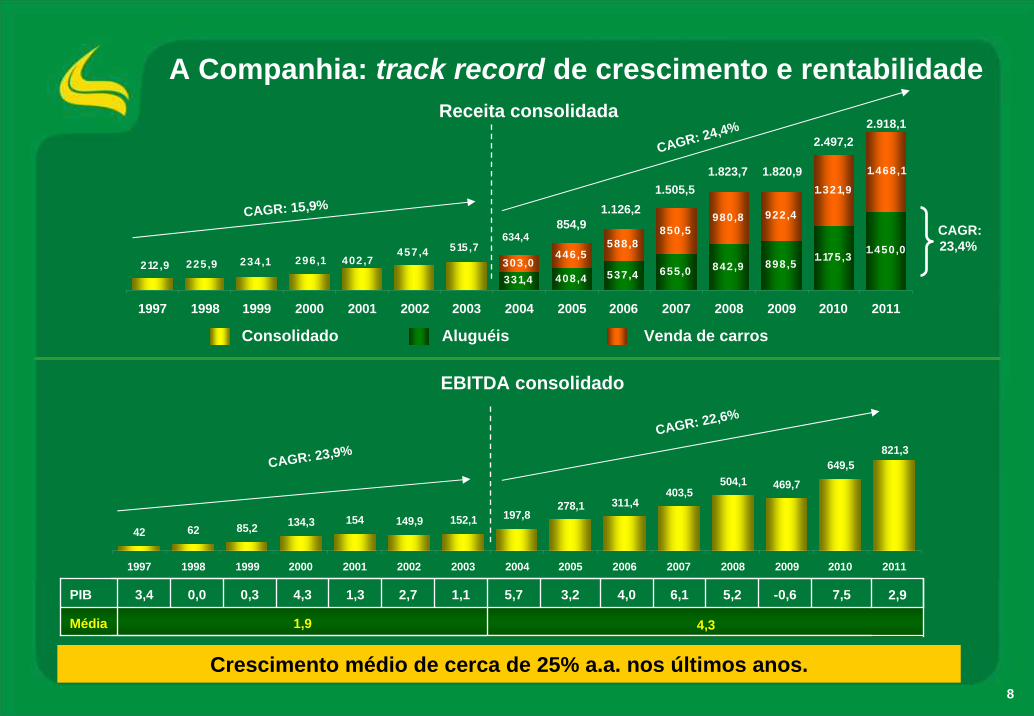

4,3

331,4 408,4 537,4 655,0 842,9 898,5 1.175,3 1.450,0303,0

446,5588,8

850,5980,8 922,4

1.321,9

1.468,1

515,7457,4402,7296,1234,1225,9212,9

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Crescimento médio de cerca de 25% a.a. nos últimos anos.

42 62 85,2 134,3 154 149,9 152,1 197,8278,1 311,4

403,5504,1 469,7

649,5821,3

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Receita consolidada

EBITDA consolidado

CAGR: 24,4%

CAGR: 15,9%

CAGR: 23,9%CAGR: 22,6%

-0,6 7,55,7 3,2 4,0 6,1 5,2

1,9Média

1,12,71,34,30,30,03,4PIB

A Companhia: track record de crescimento e rentabilidade

634,4854,9

1.126,21.505,5

1.823,7 1.820,9

2.497,22.918,1

Consolidado Aluguéis Venda de carros

2,9

CAGR: 23,4%

9

2005 2006 2007 2008 2009 2010 2011

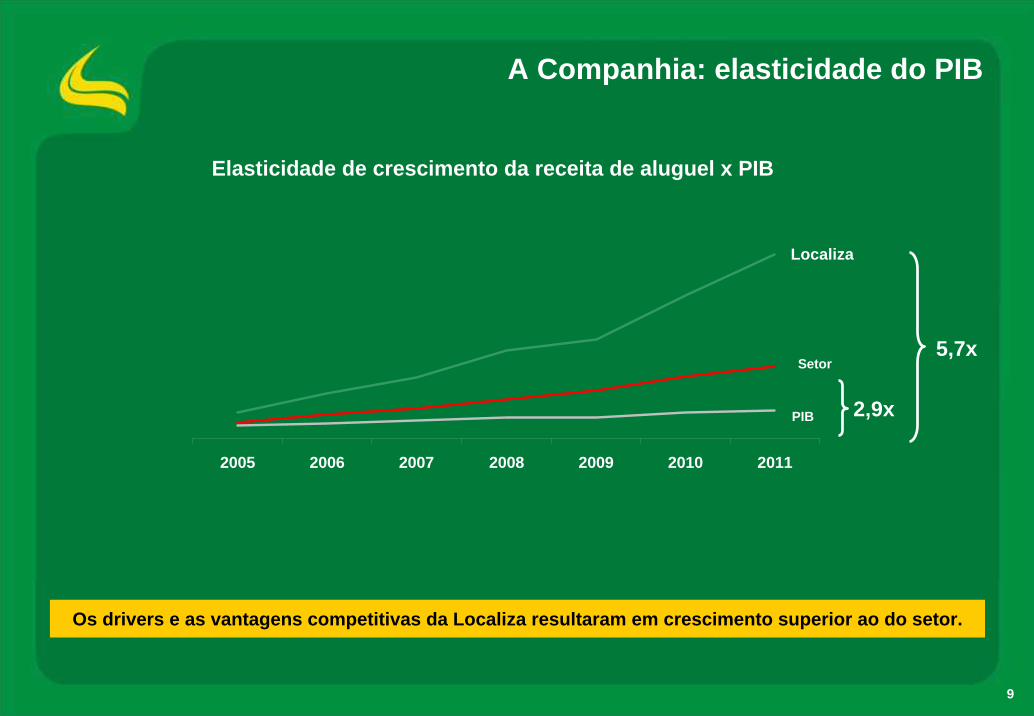

Os drivers e as vantagens competitivas da Localiza resultaram em crescimento superior ao do setor.

Elasticidade de crescimento da receita de aluguel x PIB

5,7x

Localiza

PIB

Setor

2,9x

A Companhia: elasticidade do PIB

10

17,9%20,5% 22,1%

24,8% 24,2%27,4%

30,4%

2005 2006 2007 2008 2009 2010 2011

18,9% 20,6% 20,8% 21,8% 21,4% 23,5% 24,1%

2005 2006 2007 2008 2009 2010 2011

Receitas - consolidado Frota - consolidado

Frota

36,5% 13,9%

Divisão de aluguel de carros Divisão de aluguel de frotas

Fonte: anuário ABLA 2012

A Companhia: market share

11

2011 – Você recomendaria a Localiza? SIM!

Clientes reconhecem o serviço premium e recomendam!

94,6% 94,8% 96,0% 95,5% 95,3% 96,3% 95,9%

2005 2006 2007 2008 2009 2010 2011

Fonte: baseado na pesquisa de satisfação “Fale Fácil” respondida por mais de 350.000 clientes em 2011

95,9%

A Companhia: prêmios e reconhecimentos

12

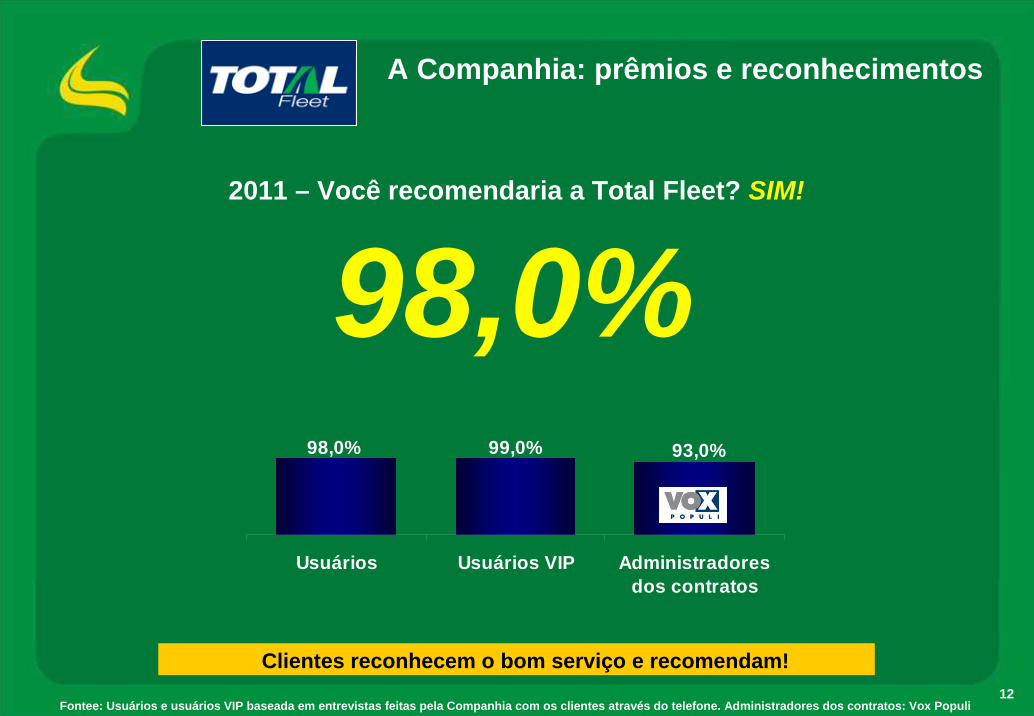

93,0%99,0%98,0%

Usuários Usuários VIP Administradoresdos contratos

Clientes reconhecem o bom serviço e recomendam!

Fontee: Usuários e usuários VIP baseada em entrevistas feitas pela Companhia com os clientes através do telefone. Administradores dos contratos: Vox Populi

2011 – Você recomendaria a Total Fleet? SIM!

98,0%

A Companhia: prêmios e reconhecimentos

13

94,0%92,3%94,0%

2009 2010 2011

Fonte: baseda em pesquisa feita pela Companhia com seus clientes através do telefone, iniciada em 2009

2011 – Você recomendaria o Seminovos? SIM!

94,0%

A Companhia: prêmios e reconhecimentos

Clientes reconhecem o serviço premium e recomendam!

14

Valor 200 - 20118a Companhia em crescimento e rentabilidade

Maiores e Melhores do Transporte 2011Melhor Companhia no setor de locação de veículos

Ranking revista Institutional Investor:

Relatório BRIC BreakoutUma das 5 ações brasileiras para 2012

Revista ExameEntre as 5 melhores empresas do setor de consumo, na matéria “Onde Investir em 2012”

A Companhia: prêmios e reconhecimentos

Brand Analytics49a marca mais valorizada do Brasil

15

1.A Companhia

2.Drivers e oportunidades

3.Vantagens competitivas

4.Financials

Agenda

16

Drivers e oportunidades de crescimento

17

R$1,5 trilhão a ser investido.

Drivers aluguel de carros: investimento por setor

Fonte: Valor Setorial Magazine, Maio/2012

679

343

182

85 8351

14 101517

Pet ró leo / Gás Transport e Elet r icidade Saneament o Indúst r ia Hot éis/ R esort s Hab it ação Out ros Inf raest rut ura Shopp ingC ent er

18

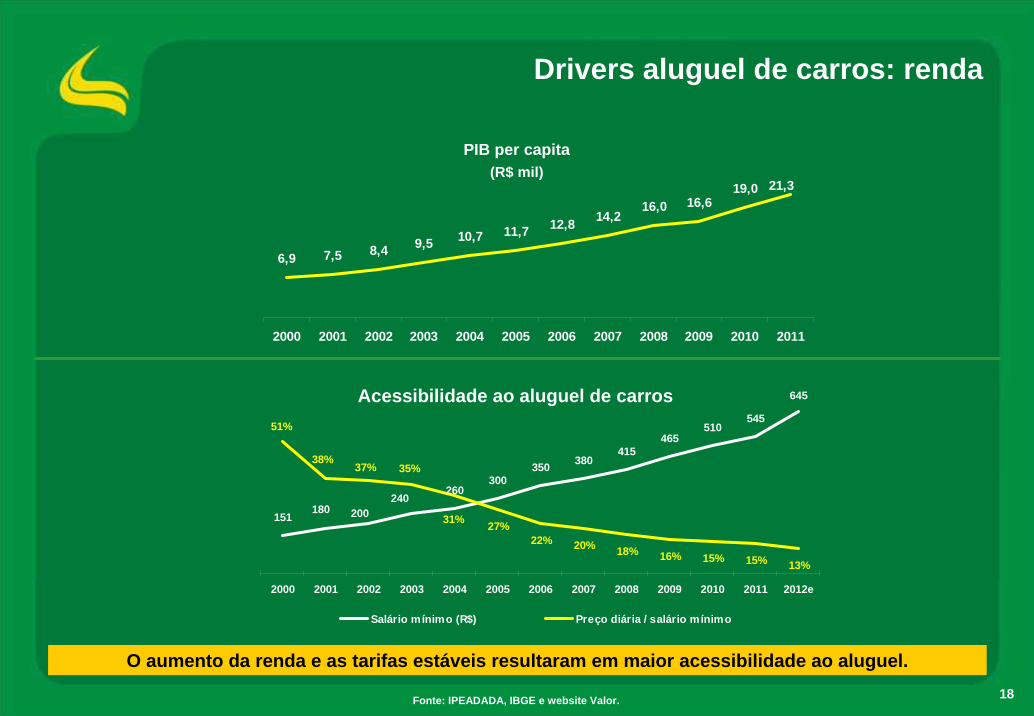

O aumento da renda e as tarifas estáveis resultaram em maior acessibilidade ao aluguel.

Drivers aluguel de carros: renda

PIB per capita (R$ mil)

Acessibilidade ao aluguel de carros

6,9 7,5 8,4 9,5 10,7 11,7 12,8 14,216,0 16,6

19,0 21,3

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Fonte: IPEADADA, IBGE e website Valor.

151

260

465510

545

645

240180 200

350415

380

300

18% 16% 15% 13%

31%

35%

15%

37%38%

51%

22% 20%27%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012e

Salário mínimo (R$) Preço diária / salário mínimo

19

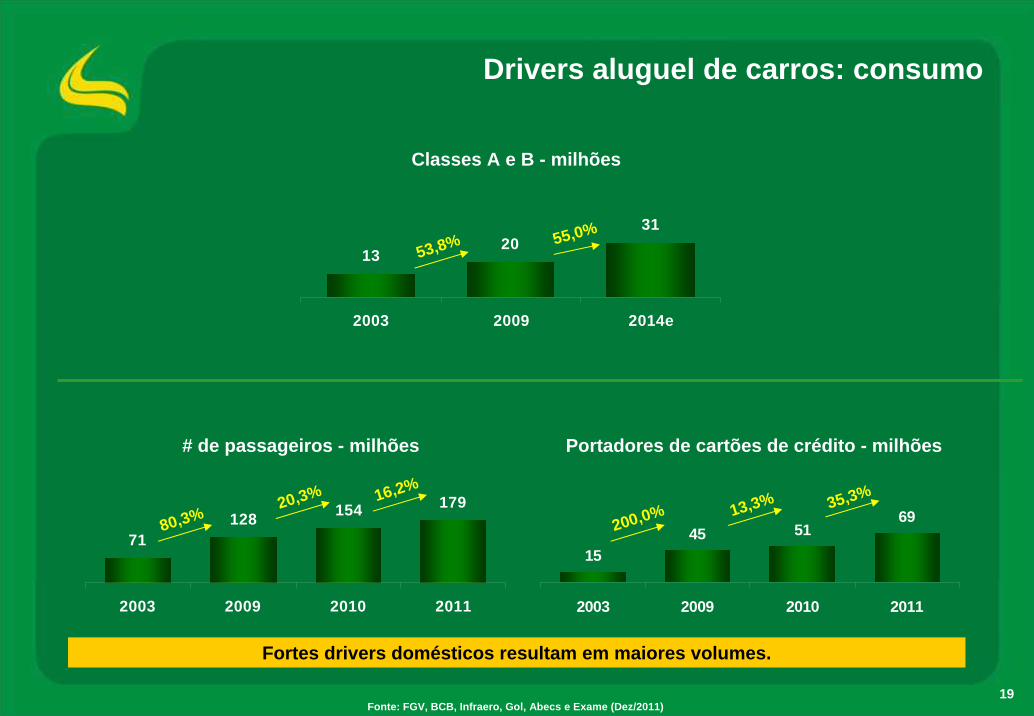

Fortes drivers domésticos resultam em maiores volumes.

Fonte: FGV, BCB, Infraero, Gol, Abecs e Exame (Dez/2011)

Drivers aluguel de carros: consumo

Classes A e B - milhões

1320

31

2003 2009 2014e

53,8% 55,0%

71128 154 179

2003 2009 2010 2011

80,3%20,3% 16,2%

# de passageiros - milhões

1545 51

69

2003 2009 2010 2011

200,0% 13,3% 35,3%

Portadores de cartões de crédito - milhões

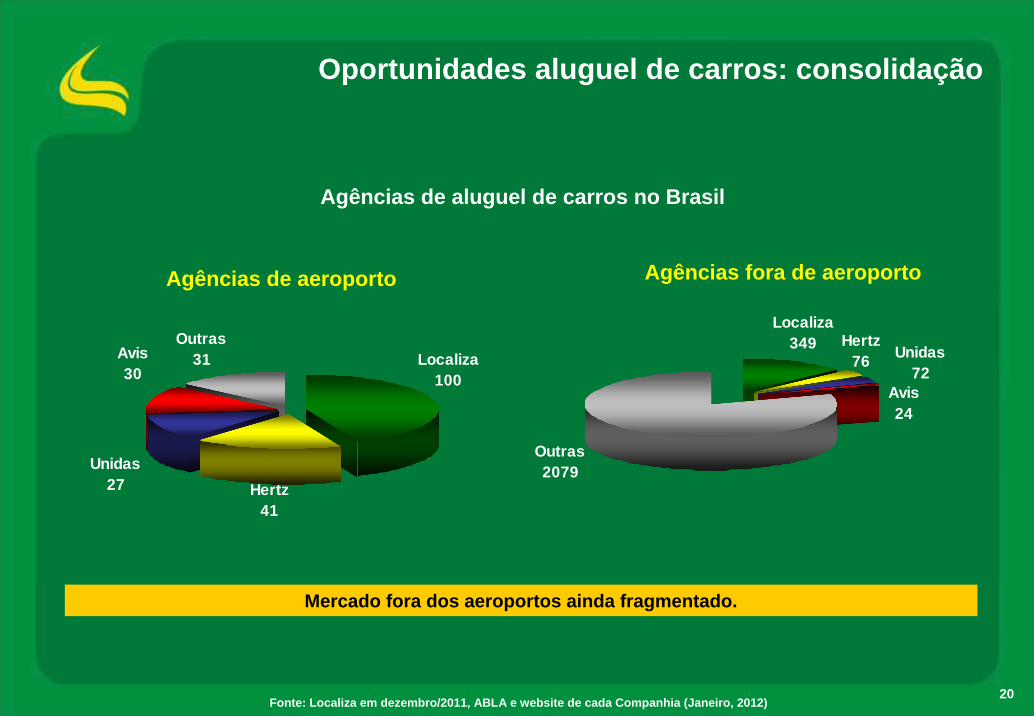

20

Avis24

Unidas72

Localiza349 Hertz

76

Outras2079

Fonte: Localiza em dezembro/2011, ABLA e website de cada Companhia (Janeiro, 2012)

Outras31Avis

30

Unidas27

Localiza100

Hertz41

Oportunidades aluguel de carros: consolidação

Mercado fora dos aeroportos ainda fragmentado.

Agências de aeroporto Agências fora de aeroporto

Agências de aluguel de carros no Brasil

21

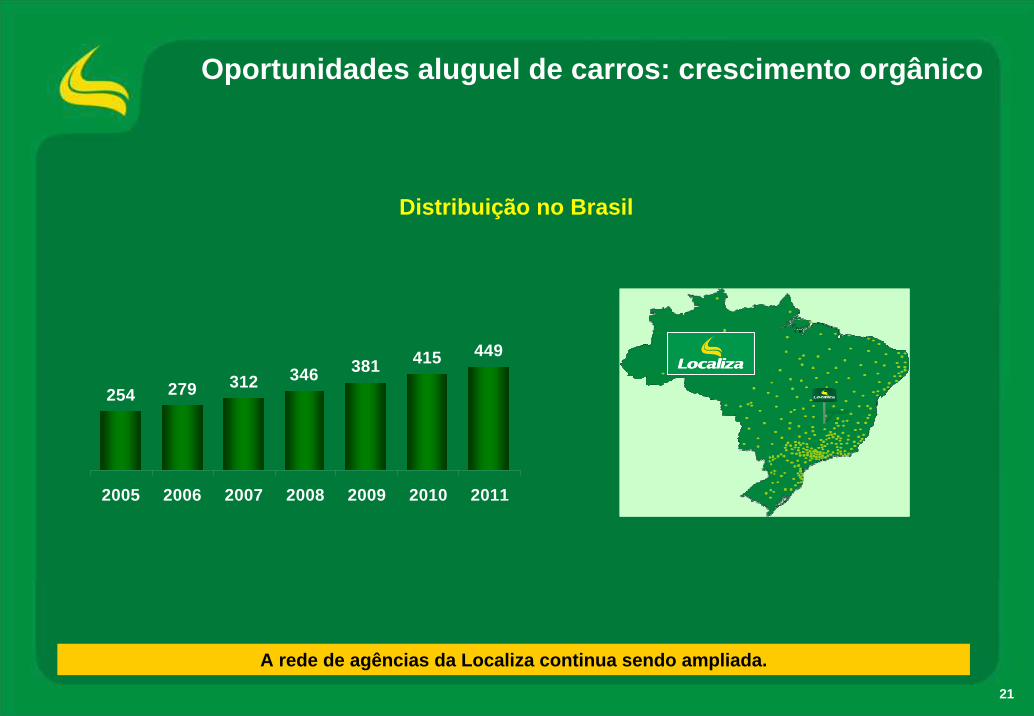

A rede de agências da Localiza continua sendo ampliada.

Distribuição no Brasil

Oportunidades aluguel de carros: crescimento orgânico

279 312 346 381 415 449

254

2005 2006 2007 2008 2009 2010 2011

22

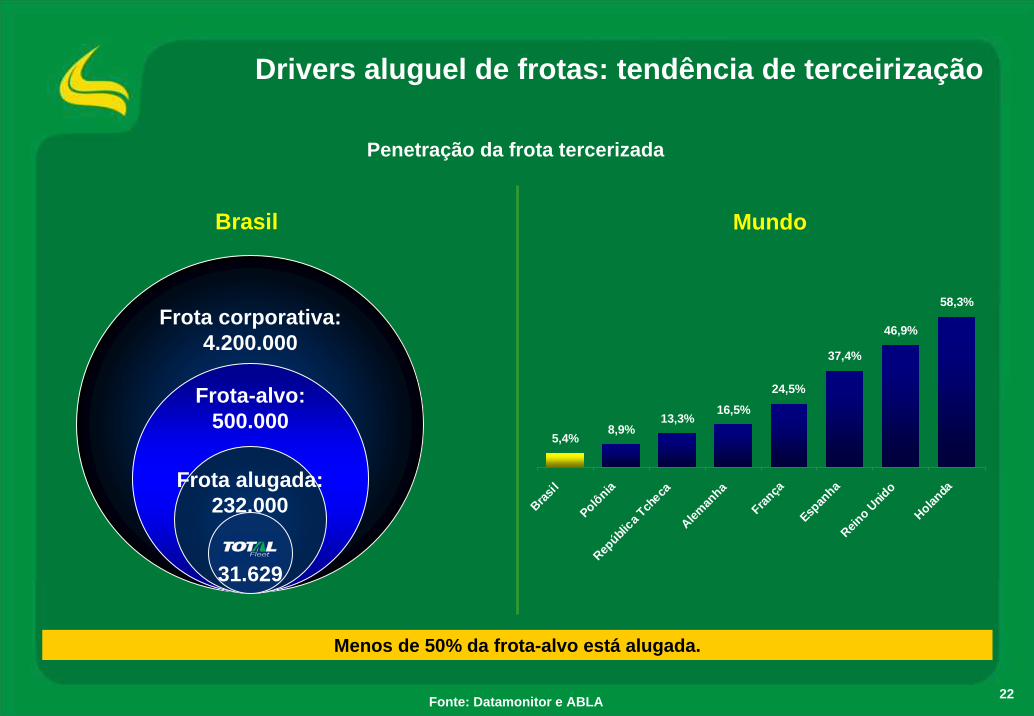

Penetração da frota tercerizada

Frota corporativa:4.200.000

Frota-alvo:500.000

Frota alugada:232.000

31.629

Menos de 50% da frota-alvo está alugada.

Drivers aluguel de frotas: tendência de terceirização

Fonte: Datamonitor e ABLA

Brasil Mundo

5,4%8,9%

13,3%16,5%

24,5%

37,4%

46,9%

58,3%

Brasil

PolôniaRep

ública T

checa

Aleman

ha

França

Espan

haRein

o Unid

o

Holanda

23

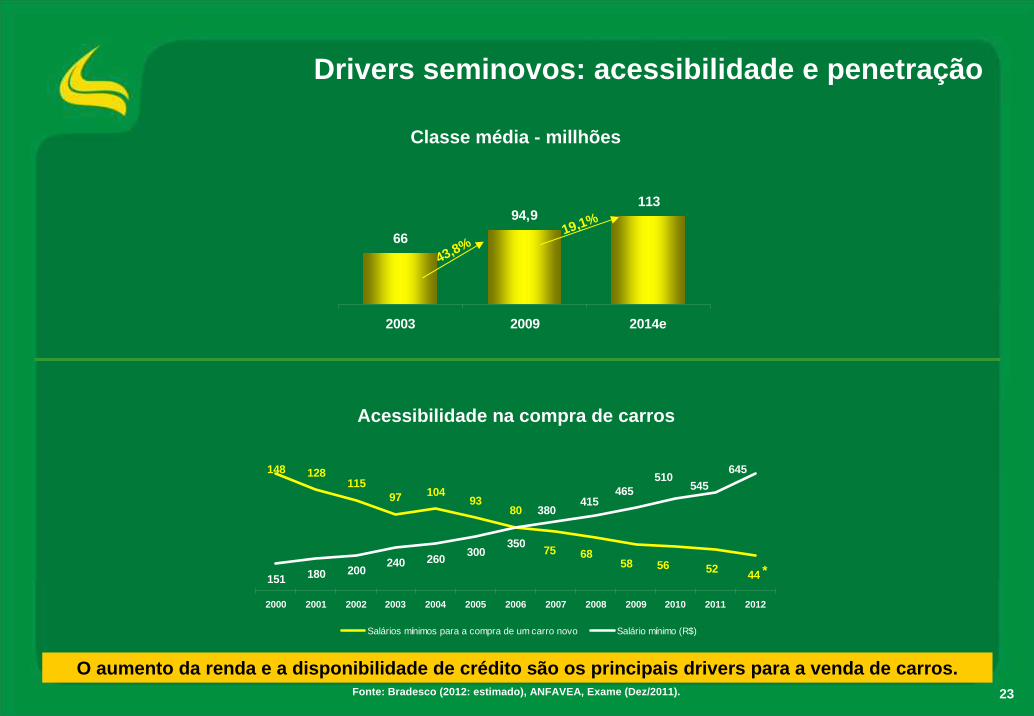

Drivers seminovos: acessibilidade e penetração

Acessibilidade na compra de carros

Fonte: Bradesco (2012: estimado), ANFAVEA, Exame (Dez/2011).

O aumento da renda e a disponibilidade de crédito são os principais drivers para a venda de carros.

148 128115

97 10493

80

445256586875

151 180 200 240 260 300350

645545

510465

380415

0

2 0

4 0

6 0

8 0

1 0 0

1 2 0

1 4 0

1 6 0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

0

1 0 0

2 0 0

3 0 0

4 0 0

5 0 0

6 0 0

7 0 0

Salários mínimos para a compra de um carro novo Salário mínimo (R$)

6694,9

113

2003 2009 2014e

43,8%19,1%

Classe média - millhões

*

24

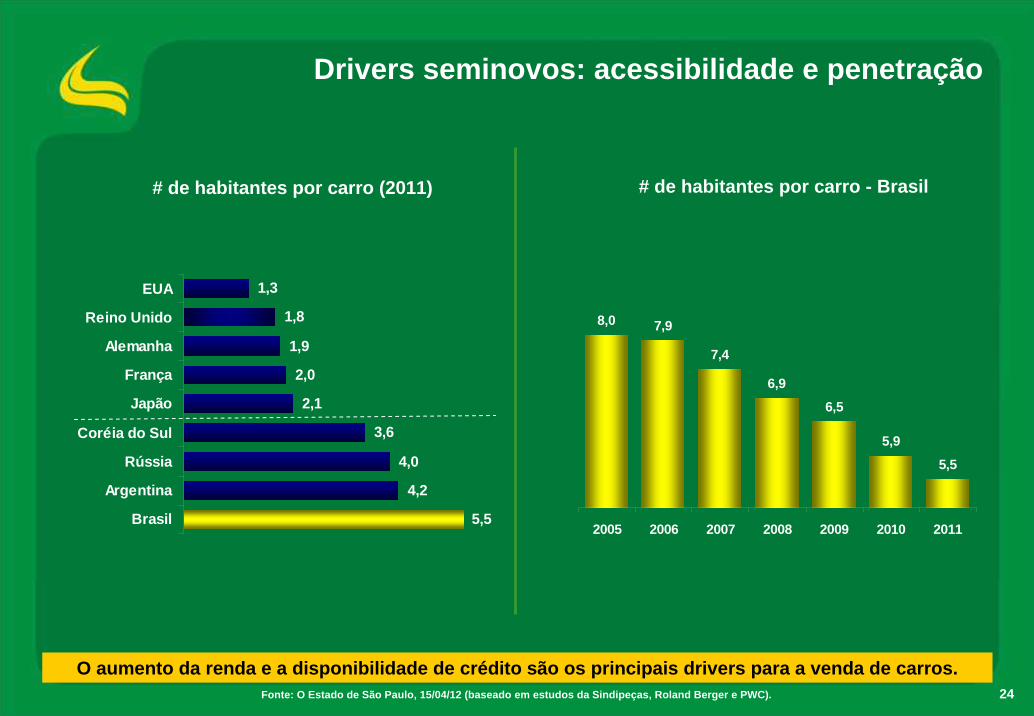

Drivers seminovos: acessibilidade e penetração

Fonte: O Estado de São Paulo, 15/04/12 (baseado em estudos da Sindipeças, Roland Berger e PWC).

O aumento da renda e a disponibilidade de crédito são os principais drivers para a venda de carros.

# de habitantes por carro - Brasil

8,0 7,9

7,4

6,96,5

5,9

5,5

2005 2006 2007 2008 2009 2010 20115,5

4,2

4,0

3,6

2,1

2,0

1,9

1,8

1,3

Brasil

Argentina

Rússia

Coréia do Sul

Japão

França

Alemanha

Reino Unido

EUA

# de habitantes por carro (2011)

25

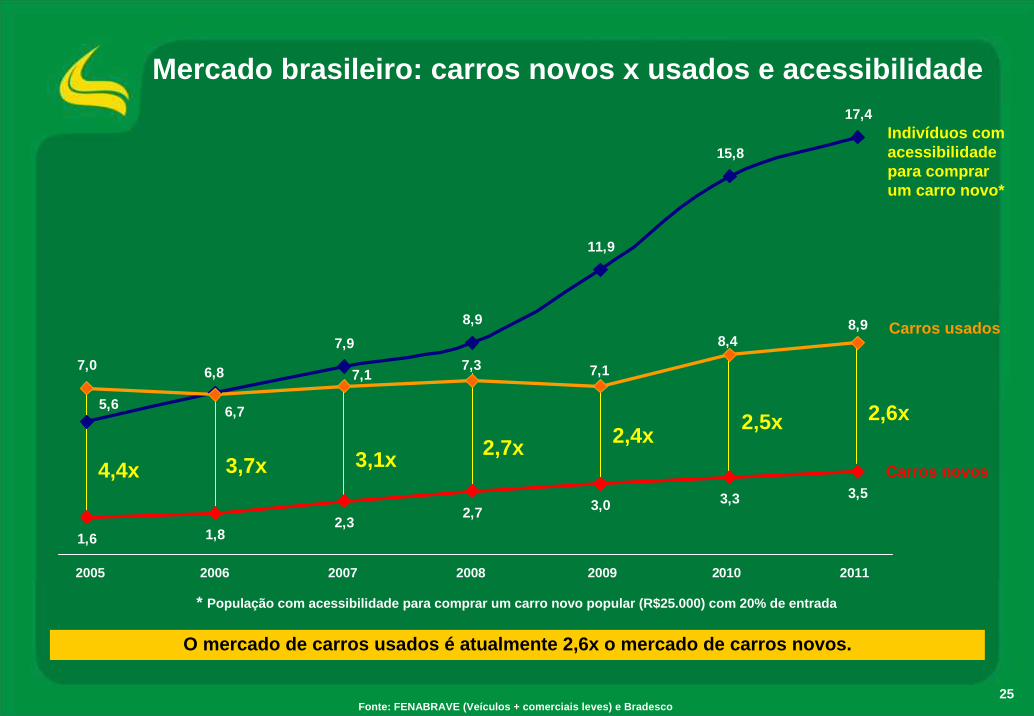

7,98,9

11,9

15,8

17,4

1,82,3 2,7 3,0 3,3 3,5

6,8

5,6

7,0

8,98,4

7,17,37,1

6,7

1,6

4,4x

Indivíduos com acessibilidadepara comprarum carro novo*

3,7x 3,1x 2,7x 2,4x 2,5x 2,6x

2005 2006 2007 2008 2009 2010 2011

O mercado de carros usados é atualmente 2,6x o mercado de carros novos.

* População com acessibilidade para comprar um carro novo popular (R$25.000) com 20% de entrada

Carros novos

Carros usados

Mercado brasileiro: carros novos x usados e acessibilidade

Fonte: FENABRAVE (Veículos + comerciais leves) e Bradesco

26

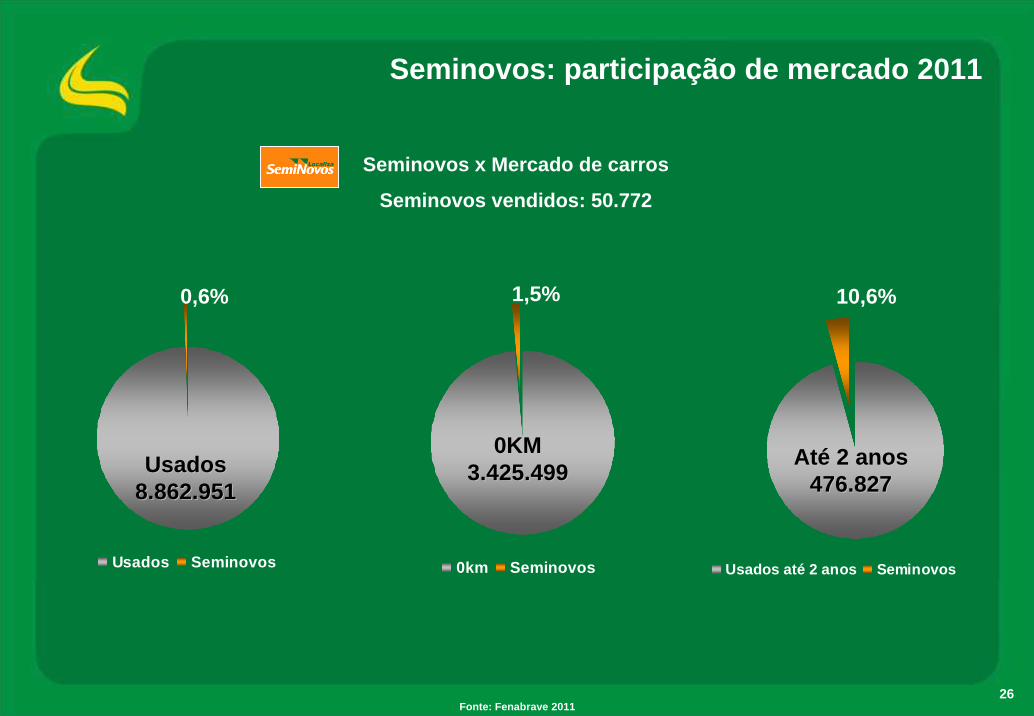

0km SeminovosUsados Seminovos Usados até 2 anos Seminovos

1,5% 10,6%

AtAtéé 2 2 anosanos476.827476.827

0KM0KM3.425.4993.425.499

0,6%

UsadosUsados8.862.9518.862.951

Seminovos: participação de mercado 2011

Seminovos x Mercado de carros

Seminovos vendidos: 50.772

Fonte: Fenabrave 2011

27

Seminovos: venda mensal por loja

A venda mensal por loja no Seminovos está em linha com a média do mercado.

Venda mensal/loja*

* Venda por montadora: Anfavea; número de revendedores no website de cada associação (nov/11 )

* Vendas médias por lojas (excluindo lojas em shoppings – 10 lojas)** Total das vendas divididas pelo número de distribuidores

10996 91 90 84 82 81

48

FIAT VW FORD GM SETOR2010**

SEMINOVOS* RENAULT PEUGEOT

28

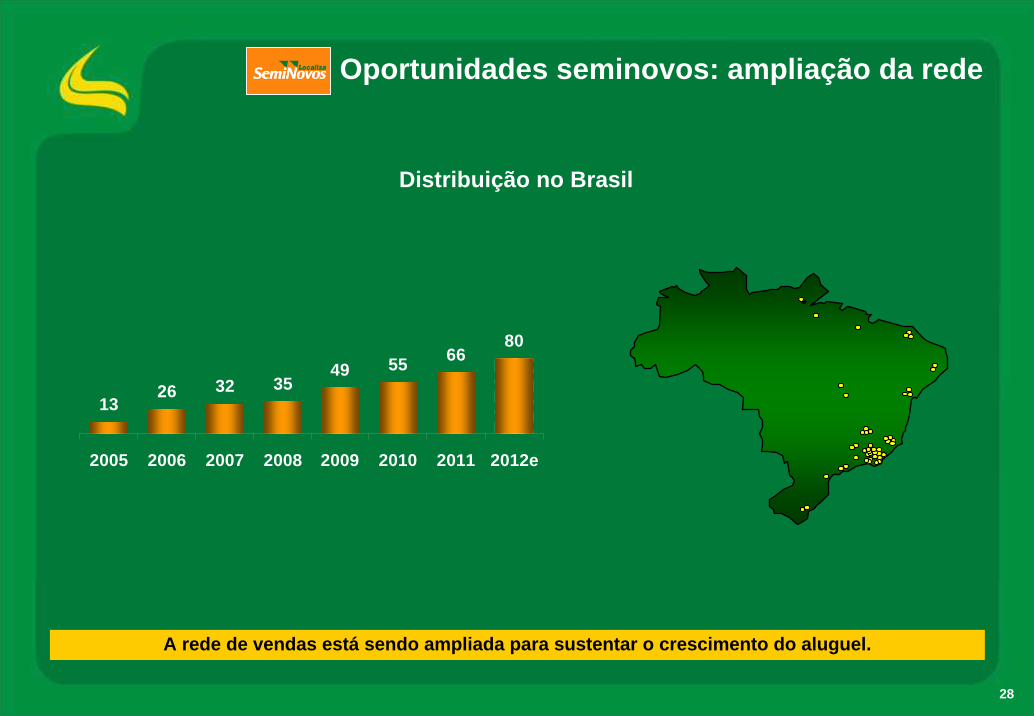

A rede de vendas está sendo ampliada para sustentar o crescimento do aluguel.

Distribuição no Brasil

Oportunidades seminovos: ampliação da rede

26 32 3549 55 66

80

13

2005 2006 2007 2008 2009 2010 2011 2012e

29

55% 57% 58% 61% 52% 51%

45% 44% 42% 39% 48% 49%

2007 2008 2009 2010 2011 1T12

2.508 2.857 2.877

3.940 4.231 4.428

2007 2008 2009 2010 2011 1T12

Seminovos: evolução da venda de carros

O crescimento das vendas é suportado pela abertura de novos pontos de venda.

Perfil das vendas

Financiados À vista

Carros vendidos / mês

As medidas macroprudenciais impactaram no perfil das vendas em 2011 e 2012.

30

1.A Companhia

2.Drivers e oportunidades

3.Vantagens competitivas

4.Financials

Agenda

31

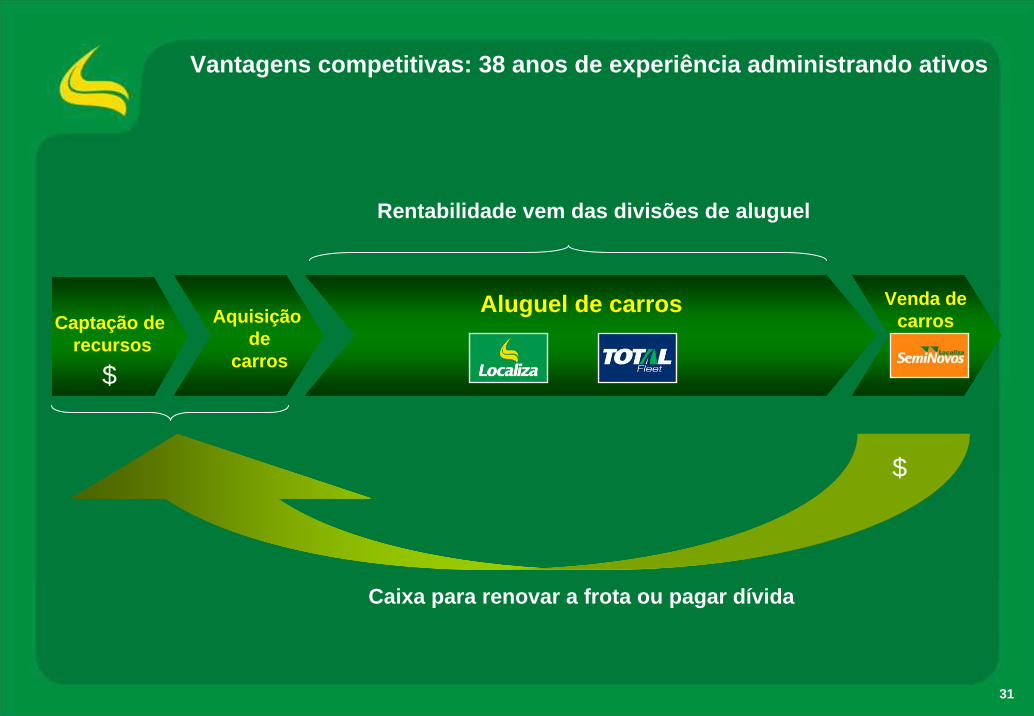

Captação de recursos

Aluguel de carros Venda decarrosAquisição

decarros

Caixa para renovar a frota ou pagar dívida

$

$

Rentabilidade vem das divisões de aluguel

Vantagens competitivas: 38 anos de experiência administrando ativos

32

A Localiza capta recursos com menores spreads comparada aos concorrentes nacionais.A Localiza capta recursos com menores spreads quando comparada aos concorrentes nacionais.

Vantagens competitivas: captação de recursos

BBB- FitchBaa3 Moody’s

BBB- S&PBBB+ S&P B+ S&P B+ Fitch B2 Moody's

Escala Global

brAAA S&P Aa1.br Moody’sAA+(bra) Fitch

A (bra) Fitch A- (bra) Fitch A- (bra) FitchEscala Nacional

Grau de investimento: menores spreads e maiores prazos

Em maio, 2012.

Captaçãode

recursosAluguel de carros Venda de

carros

Aquisiçãode

carros

33

2,3%

Melhores condições devido a maiores volumes

Vantagens competitivas: aquisição de carros

Localiza anunciou a compra de 100.000 carros para o 2S11 e 2012.

Compras por marca em 2011

Fiat39,3%

GM21,0%

Renault9,9%Ford

11,0%

Outros1,3%

VW17,5%

Participação da Localiza na vendas internas das principais montadoras em 2011: GM, FIAT, VW,

Ford e Renault

Captaçãode

recursosAluguel de carros Venda de

carros

Aquisiçãode

carros

34

Vantagens competitivas: aluguel de carros

Fonte: Brand Analytics e website de cada Companhia (Janeiro, 2012)

A Companhia está presente em 213 cidades em que as outras grandes redes não operam.#

de a

gênc

ias

# de

cid

ades

Localiza Hertz Unidas Avis

Know HowMarca Distribuição no Brasil

Captaçãode

recursosAluguel de carros Venda de

carros

Aquisiçãode

carros

117

9954

450

270

315

80 754049º marca mais

valorizada do Brasil

35

Vantagens competitivas: venda de carros

A venda direta ao consumidor reduz a depreciação.

Venda direta ao consumidor final Frota adicional

Os carros à venda são utilizados pela divisão de aluguel de carros nos picos de demanda.

Captaçãode

recursosAluguel de carros

Aquisiçãode

carros

Venda decarros

36

1.A Companhia

2.Drivers e oportunidades

3.Vantagens competitivas

4.Financials

Agenda

37

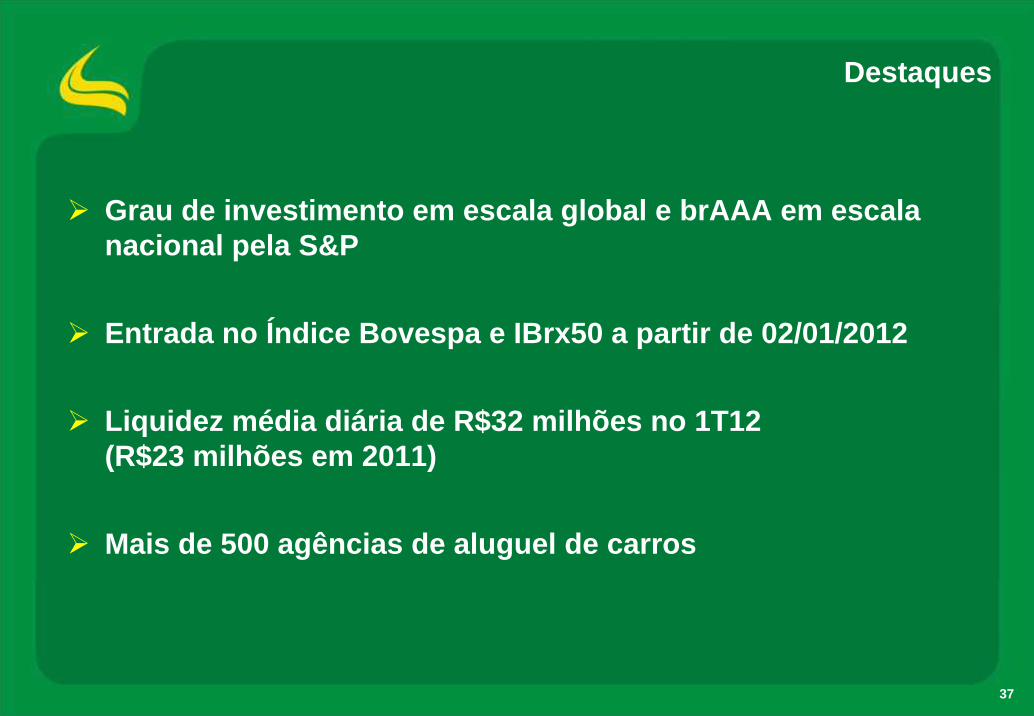

Destaques

Grau de investimento em escala global e brAAA em escala nacional pela S&P

Entrada no Índice Bovespa e IBrx50 a partir de 02/01/2012

Liquidez média diária de R$32 milhões no 1T12 (R$23 milhões em 2011)

Mais de 500 agências de aluguel de carros

38

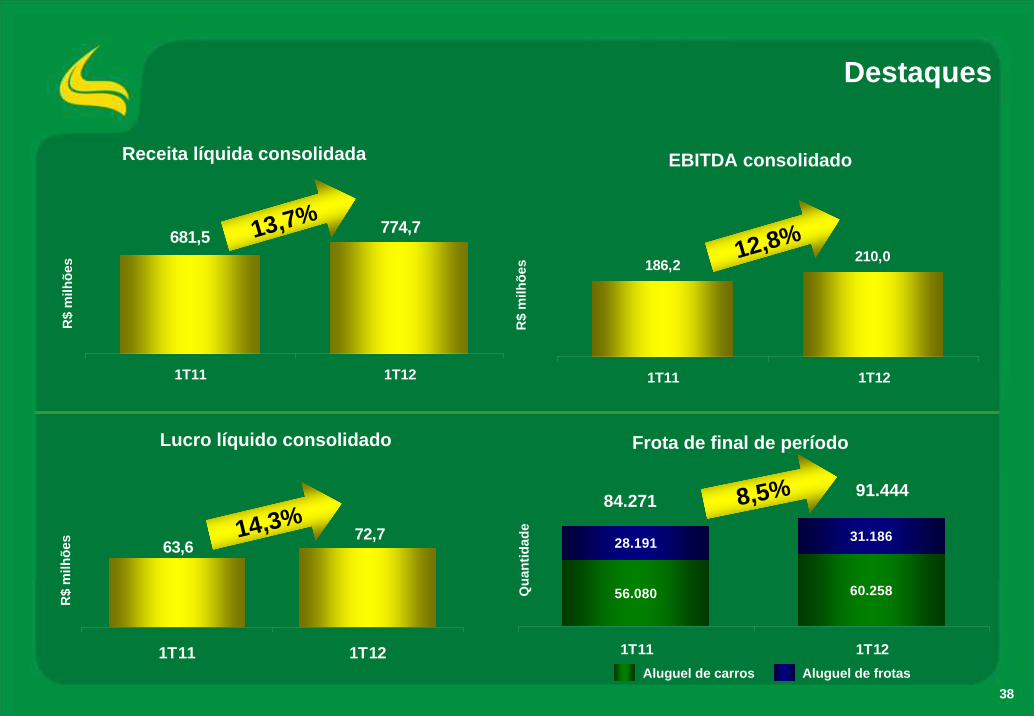

Destaques

Lucro líquido consolidado

EBITDA consolidado

R$

milh

ões

R$

milh

ões

R$

milh

ões

Frota de final de período

Receita líquida consolidada

186,2 210,0

1T11 1T12

12,8%

72,763,6

1T11 1T12

14,3%

Aluguel de carros Aluguel de frotas

681,5 774,7

1T11 1T12

13,7%

60.258

31.186

56.080

28.191

1T11 1T12

8,5%84.271 91.444

Qua

ntid

ade

39

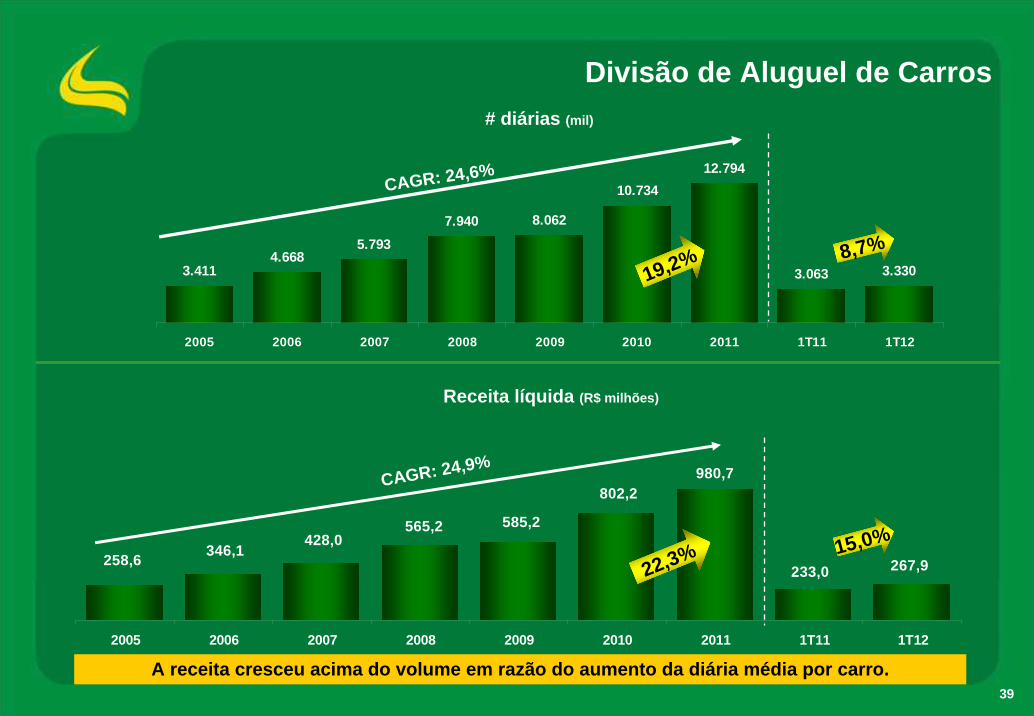

Divisão de Aluguel de Carros

A receita cresceu acima do volume em razão do aumento da diária média por carro.

267,9233,0

980,7802,2

585,2565,2428,0

346,1258,6

2005 2006 2007 2008 2009 2010 2011 1T11 1T12

CAGR: 24,9%

Receita líquida (R$ milhões)

22,3% 15,0%

3.4114.668

5.7937.940 8.062

10.73412.794

3.063 3.330

2005 2006 2007 2008 2009 2010 2011 1T11 1T12

CAGR: 24,6%

# diárias (mil)

19,2% 8,7%

40

Divisão de Aluguel de Frotas

Esta divisão continua apresentando forte ritmo de crescimento com melhoria da receita.

142,0184,0 219,8 268,4

303,2361,1

455,0

104,6 129,5

2005 2006 2007 2008 2009 2010 2011 1T11 1T12

CAGR: 21,4%

26,0% 23,8%

3.3514.188

5.1446.437 7.099

8.0449.603

2.253 2.611

2005 2006 2007 2008 2009 2010 2011 1T11 1T12

CAGR: 19,2%

15,9%19,4%

# diárias (mil)

Receita líquida (R$ milhões)

41

Investimento líquido

A frota do Aluguel de Carros foi reduzida após o pico de férias de verão...

* Não considera os carros roubados / sinistrados.

Aumento da frota * (quantidade)

Comprados Vendidos

Investimento líquido (R$ milhões)

Compras (inclui acessórios) Receita líquida de venda

26.10533.520 38.050

44.211 43.161

18.763 23.17430.093 34.281 34.519

13.2858.065

59.950

8.723

65.934

11.581

47.285 50.772

2005 2006 2007 2008 2009 2010 2011 1T11 1T12

7.34210.346 7.957 9.930 8.642

18.649

(3.516)(4.562)

9.178

690,0930,3 1.060,9

1.335,3 1.204,2

1.910,4 1.776,5

249,5446,5 588,8

850,5 980,8 922,4

1.321,9 1.468,1

340,7 373,3231,8

2005 2006 2007 2008 2009 2010 2011 1T11 1T12

243,5341,5 210,4

354,5 281,8

308,4588,5

(108,9) (123,8)

42

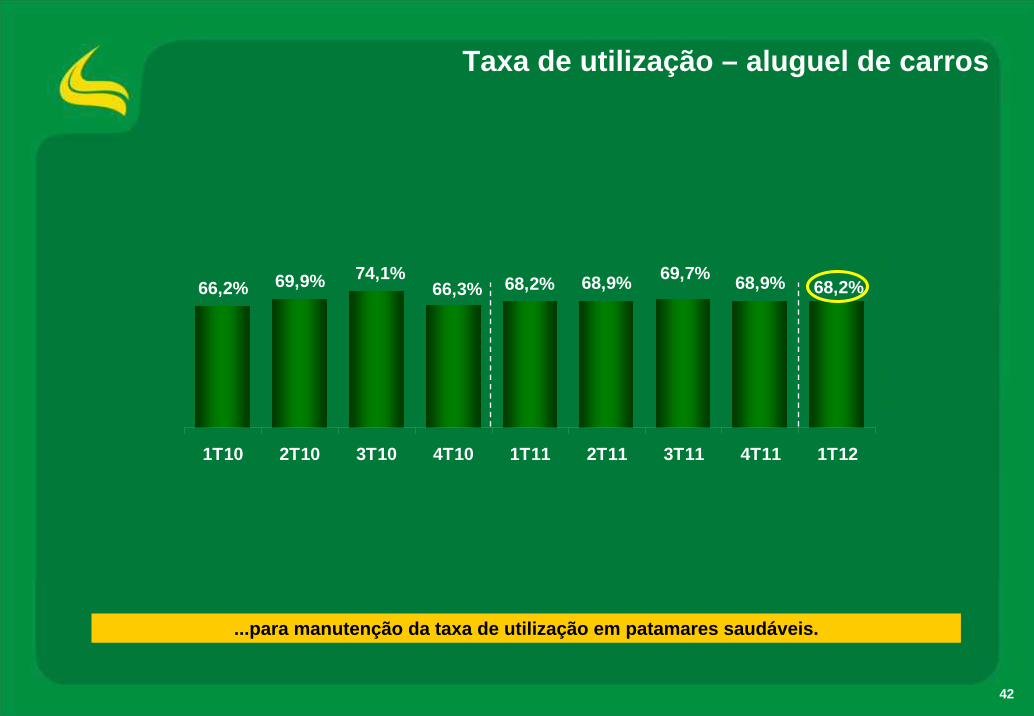

Taxa de utilização – aluguel de carros

...para manutenção da taxa de utilização em patamares saudáveis.

66,2% 69,9% 68,2% 68,9% 68,9%69,7%68,2%

74,1%66,3%

0 ,0 %

5 ,0 %

1 0 ,0 %

1 5 ,0 %

2 0 ,0 %

2 5 ,0 %

3 0 ,0 %

3 5 ,0 %

4 0 ,0 %

4 5 ,0 %

5 0 ,0 %

5 5 ,0 %

6 0 ,0 %

6 5 ,0 %

7 0 ,0 %

7 5 ,0 %

8 0 ,0 %

8 5 ,0 %

9 0 ,0 %

9 5 ,0 %

1 0 0 ,0 %

1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11 1T12

43

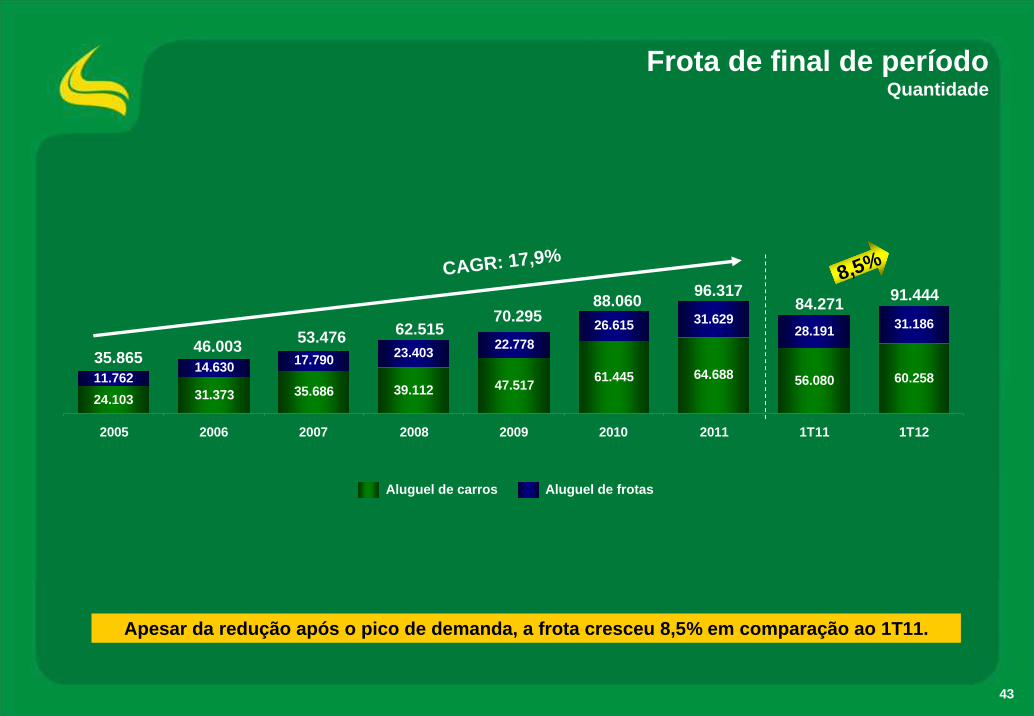

Frota de final de períodoQuantidade

Apesar da redução após o pico de demanda, a frota cresceu 8,5% em comparação ao 1T11.

31.373 35.686 39.112 47.517 61.445 64.688 56.080 60.25811.76214.630 17.790 23.403 22.778

26.615 31.62928.191 31.186

24.103

2005 2006 2007 2008 2009 2010 2011 1T11 1T12

CAGR: 17,9%

35.86546.003 53.476 62.515

Aluguel de carros Aluguel de frotas

70.29588.060 91.44484.271

96.3178,5%

44

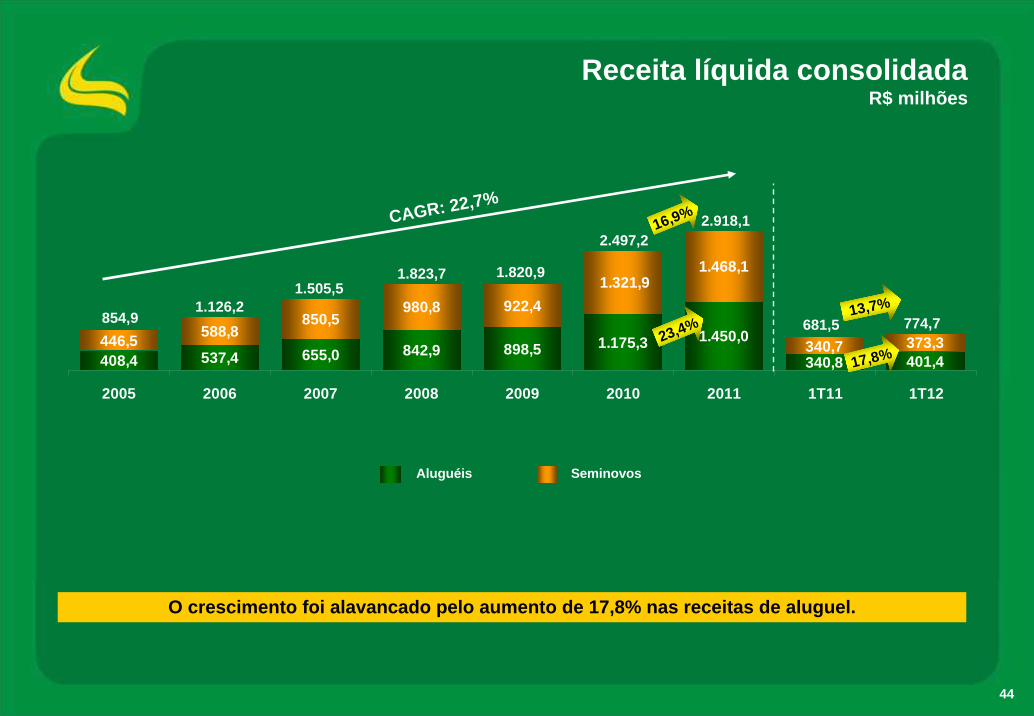

Receita líquida consolidadaR$ milhões

O crescimento foi alavancado pelo aumento de 17,8% nas receitas de aluguel.

408,4 537,4 655,0 842,9 898,5 1.175,3 1.450,0

340,8 401,4446,5 588,8

850,5980,8 922,4

1.468,1

340,7 373,3

1.321,9

2005 2006 2007 2008 2009 2010 2011 1T11 1T12

Aluguéis Seminovos

CAGR: 22,7%

854,91.126,2

1.505,51.823,7

2.918,1

1.820,9

2.497,2

681,5 774,713,7%

17,8%23,4%

16,9%

45

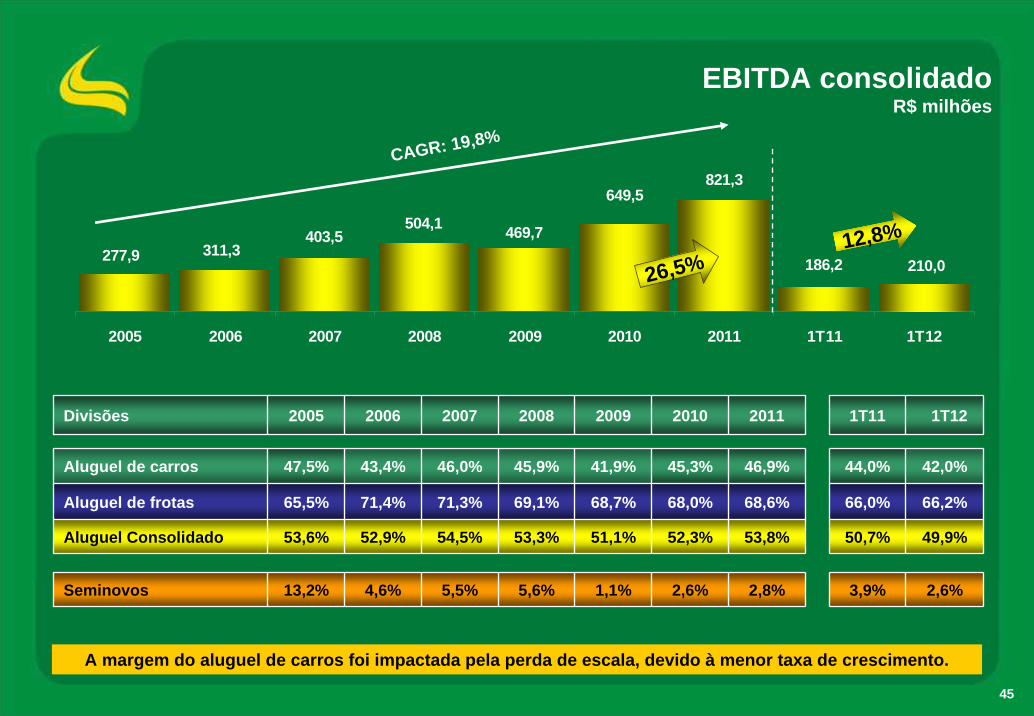

EBITDA consolidado R$ milhões

A margem do aluguel de carros foi impactada pela perda de escala, devido à menor taxa de crescimento.

Divisões 2005 2006 2007 2008 2009 2010 2011

46,9%

68,6%

53,8%

2,8%

45,3%

68,0%

52,3%

2,6%

45,9%

69,1%

53,3%

5,6%

1T11 1T12

42,0%

66,2%

Aluguel Consolidado 53,6% 52,9% 54,5% 51,1% 50,7% 49,9%

2,6%

44,0%

66,0%

3,9%

41,9%

68,7%

1,1%

43,4%

71,4%

4,6%

46,0%

71,3%

5,5%

Aluguel de carros 47,5%

Aluguel de frotas 65,5%

Seminovos 13,2%

210,0186,2

821,3649,5

469,7504,1403,5

311,3277,9

2005 2006 2007 2008 2009 2010 2011 1T11 1T12

12,8%

CAGR: 19,8%

26,5%

46

Depreciação média por carro

A depreciação está em linha com a expectativa da Companhia para o atual cenário.

1.536,0 1.683,9 1.965,8

332,9

2.546,0 2.577,0

939,1492,3

2005 2006 2007 2008 2009 2010 2011 1T12

Mercado de carros usados aquecido

Reflexo da crise financeira

3.509,74.185,34.133,0

2.981,32.383,3

4.371,75.083,1

2.395,8

2005 2006 2007 2008 2009 2010 2011 1T12

47

Lucro líquido consolidadoR$ milhões

O aumento de 14,3% no lucro líquido foi superior ao crescimento de 12,8% do EBITDA.

72,763,6

291,6250,5

116,3127,4190,2

138,2106,5

2005 2006 2007 2008 2009 2010 2011 1T11 1T12

14,3%

16,4%

Reconciliação EBITDA x lucro líquido 2007 2008 2011 Var. R$ Var. R$

164,8 27,3

(3,5)

23,8

(11,7)

(1,4)

(0,8)

(0,8)

9,1

7,0

171,8

(55,2)

(3,0)

(48,9)

(23,6)

41,1

357,1

46,4

403,5

(43,1)

(14,4)

(74,4)

Var. %

(81,4)

190,2

779,9449,6

54,5

504,1

(178,5)

(18,3)

(133,3)

26,8%

(46,6)

20,3%

127,4

41,4

821,3

(201,5)

(24,1)

(179,0)

26,5%

37,7%

14,2%

37,6%

23,3%(125,1)

291,6 16,4%

2009 2010

459,1

10,6

469,7

(172,3)

(21,0)

(112,9)

(47,2)

1T11 1T12 Var. %

EBITDA de aluguéis e franchising

116,3

615,1

34,4

649,5

(146,3)

(21,1)

(130,1)

(101,5)

250,5

15,8%

-26,3%

EBITDA Consolidado 186,2 210,0 12,8%

25,3%

23,0%

1,9%

2,9%

14,3%

172,9 200,2

EBITDA de seminovos 13,3 9,8

Depreciação de carros (46,3) (58,0)

Depreciação de outros imobilizados (6,1) (7,5)

Despesas financeiras, líquidas (42,8) (43,6)

Imposto de renda e contribuição social (27,4) (28,2)

Lucro líquido do período 63,6 72,7

48

Fluxo de caixa livre

(*) sem a dedução dos descontos técnicos até 2010

O caixa gerado antes dos juros foi utilizado para a redução da conta de fornecedores de carros.

Fluxo de Caixa Livre - R$ milhões 2005 2006 2007 2008 2009 2010 2011 1T12

649,5 821,3

(1.468,1)

1.328,6

(83,0)

(83,9)

514,9

1.468,1

(1.504,5)

(36,4)

(63,0)

415,5

(272,0)

32,7

176,2

9.178

(1.321,9)

210,0

(373,3)

340,7

(29,6)

(29,8)

118,0

373,3

(249,5)

123,8

(16,8)

225,0

-

(211,8)

13,2

1.203,2

(57,8)

54,5

527,5

1.321,9

(1.370,1)

(48,2)

(51,1)

428,2

(540,3)

111,3

(0,8)

18.649 (4.562)

469,7

(922,4)

855,1

(49,0)

(11,5)

341,9

922,4

(947,9)

(25,5)

(21,0)

295,4

(241,1)

241,1

295,4

Aumento (redução) da frota – quantidade 7.342 10.346 7.957 9.930 8.642

504,1

(980,8)

874,5

(52,8)

(44,8)

300,2

980,8

(1.035,4)

(54,6)

(39,9)

205,7

(299,9)

(188,9)

(283,1)

EBITDA 277,9 311,3 403,5

Receita na venda dos carros (446,5) (588,8) (850,5)

Custo depreciado dos carros vendidos (*) 361,2 530,4 760,0

(-) Imposto de Renda e Contribuição Social (32,7) (42,7) (63,4)

Variação do capital de giro (24,2) (4,8) 13,3

Caixa gerado antes do capex 135,7 205,4 262,9

Receita na venda de carros 446,5 588,8 850,5

Capex de carros para renovação (496,0) (643,3) (839,0)

Capex líquido para renovação (49,5) (54,5) 11,5

Capex outros imobilizados (28,0) (32,7) (23,7)

Fluxo de caixa livre antes do crescimento e de juros 58,2 118,2 250,7

Capex de carros para crescimento (194,0) (287,0) (221,9)

Variação na conta de fornecedores de carros (capex) (25,5) 222,0 (51,0)

Fluxo de Caixa Livre antes de juros (161,3) 53,2 (22,2)

49

Dívida – perfil R$ milhões

Forte posição de caixa e confortável perfil de dívida.

52,026,0

432,0562,0

303,5315,8245,2102,9

2012 2013 2014 2015 2016 2017 2018 2019

Caixa712,7

Perfil da dívida em 31/03/2012- principal (R$ milhões)

50

Dívida – ratiosR$ milhões

Confortáveis ratios de dívida.

Dívida líquida x valor da frota

SALDOS EM FINAL DE PERÍODO 2005 2006 2007 2008 2009 2010 2011

52% 51%

1,7x

1,2x

4,6x

2,0x

1,4x

EBITDA / Despesas financeiras líquidas 3,3x 4,8x 5,4x 3,8x 4,2x 5,0x 4,8x

57%

2,3x

1,5x

72%

2,5x

2,0x

1T12

Dívida líquida / Valor da frota 60% 36% 51% 56%

Dívida líquida / EBITDA (*) 1,9x 1,4x 1,9x 1,7x

Dívida líquida / Patrimônio líquido 1,4x 0,7x 1,3x 1,2x

* anualizado

535,8 440,4765,1

1.254,5 1.078,6 1.281,1 1.363,4 1.407,9900,2

1.247,71.492,9

1.752,6 1.907,82.446,7 2.681,7 2.528,7

2005 2006 2007 2008 2009 2010 2011 1T12

Dívida líquida Valor da frota

anualizado

51

Spread

2005 2006 2007 2008 2009 2010 2011

1.984,6 2.445,3

28,9%

0,59x

17,1%

8,6%

8,5

28,6%

0,59x

16,9%

7,3%

9,6

1.642,3

32,1%

0,53x

17,0%

8,8%

Investimento médio de capital - R$ milhões 606,3 986,2 1.137,5

8,2

1.702,3

21,9%

0,53x

11,5%

7,6%

4,0

2.677,7

Margem NOPAT (sobre receita líquida de aluguel) 37,0% 34,5% 36,9% 25,1%

Giro do investimento médio de capital (sobre receita líquida de aluguel) 0,67x 0,55x 0,58x 0,60x

ROIC 24,8% 18,7% 21,3% 15,1%

Juros da dívida após impostos 13,6% 10,9% 8,4% 7,1%

Spread (ROIC – Juros após impostos) - p.p. 11,2 7,8 12,9 8,0

1T12 a

Spread

13,6%10,9%

8,4% 8,8% 7,6% 7,3% 8,6% 7,1%

24,8%

18,7%21,3%

17,0%

11,5%

16,9% 17,1%15,1%

2005 2006 2007 2008 2009 2010 2011 1T12anualizado

Juros da dívida após impostos ROIC

11,2p.p.7,8p.p. 12,9p.p.

8,2p.p.4,0p.p.

9,6p.p. 8,5p.p.

O ROIC e o spread refletem a estratégia de competitividade na precificação adotada pela Companhia.

8,0p.p.

52

Investment grade

A disciplina financeira e conservadorismo da Companhia foram reconhecidos pelas 3 principais agências de rating.

Escala global BBB- Baa3 BBB-

Escala nacional brAAA Aa1.br AA+(bra)

Principais destaques do relatório de upgrade da S&P

Relevante participação da Localiza no mercado brasileiro de aluguel de carros

Eficiência operacional

Forte liquidez financeira

Folga nos covenants

Ótima presença no mercado de capitais

Sólido relacionamento com bancos

53

RI

Aviso – Informações e projeções

Nora LanariRI

Roberto MendesCFO- DRI

Silvio GuerraRI

Website: www.localiza.com/ri E-mail: [email protected] Telefone: 55 31 3247-7024

O material que se segue é uma apresentação de informações gerais de antecedentes da LOCALIZA na data da apresentação. Trata-se de informação resumida sem intenções de serem completas, que não devem ser consideradas por investidores potenciais como recomendação. Esta apresentação é estritamente confidencial e não pode ser divulgada a nenhuma outra pessoa. Não fazemos nenhuma declaração nem damos nenhuma garantia quanto à correção, adequação ou abrangência das informações aqui apresentadas, que não devem ser usadas como base para decisões de investimento.

Esta apresentação contém declarações e informações prospectivas nos termos da Cláusula 27Aª da Securities Act of 1933 e Cláusula 21E do Securities Exchange Act of 1934. Tais declarações e informações prospectivas são unicamente previsões e não garantias do desempenho futuro. Advertimos os investidores de que as referidas declarações e informações prospectivas estão e estarão, conforme o caso, sujeitas a muitos riscos, incertezas e fatores relativos às operações e aos ambientes de negócios da LOCALIZA e suas controladas, em virtude dos quais os resultados reais das empresas podem diferir de maneira relevante de resultados futuros expressos ou implícitos nas declarações e informações prospectivas.

Embora a LOCALIZA acredite que as expectativas e premissas contidas nas declarações e informações prospectivas sejam razoáveis e baseadas em dados atualmente disponíveis à sua administração, a LOCALIZA não pode garantir resultados ou acontecimentos futuros. A LOCALIZA isenta-se expressamente do dever de atualizar qualquer uma das declarações e informações prospectivas.

Não é permitido oferecer ou vender nos Estados Unidos valores mobiliários que não tenham sido registrados ou estejam isentos de registro conforme a Securities Act of 1933. Qualquer oferta de valores mobiliários a ser feita nos Estados Unidos deverá sê-lo por meio de um memorando de oferta que pode ser obtido com os underwriters. O memorando de oferta deverá conter ou incorporar por referência informações detalhadas sobre a LOCALIZA e seus negócios e resultados financeiros, além de suas demonstrações financeiras. Esta apresentação não constitui oferta, convite ou solicitação de oferta de subscrição ou compra de quaisquer valores mobiliários. Nem esta apresentação nem qualquer coisa aqui contida constituem a base de um contrato ou compromisso de qualquer espécie.