la autorregulación en la ley del mercado de valores diagnostico

TRANSCRIPT

LA AUTORREGULACIÓN EN LA LEY DEL MERCADO DE VALORES

DIAGNOSTICO, PERSPECTIVAS Y RETOS

UNIVERSIDAD JAVERIANASEMINARIO LEY DEL MERCADO DE VALORES

Mauricio Rosillo Rojas Julio 28, 2005

CONTENIDO

1. Generalidades de la Autorregulación

2. Modelos de Autorregulación

3. Evolución del Modelo de

Autorregulación en Colombia

4. Ley 964 de 2005

5. Consideraciones para la formulación

de un modelo de autorregulación a la

luz de la Ley del Mercado de Valores.

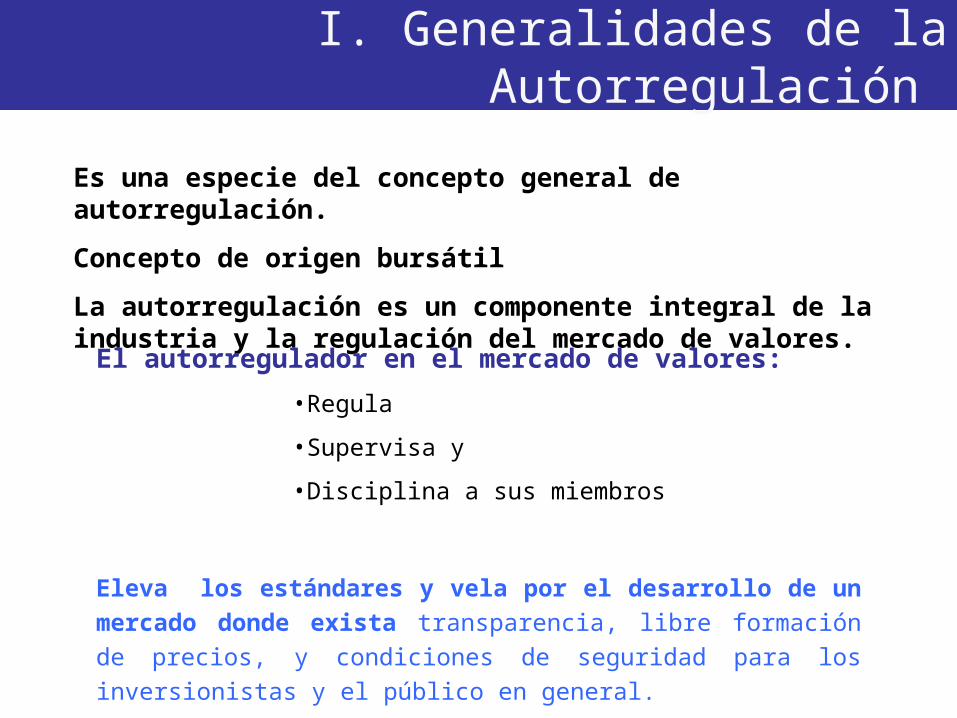

I. Generalidades de la Autorregulación

Es una especie del concepto general de autorregulación.

Concepto de origen bursátil

La autorregulación es un componente integral de la industria y la regulación del mercado de valores.

El autorregulador en el mercado de valores: •Regula

•Supervisa y

•Disciplina a sus miembros

Eleva los estándares y vela por el desarrollo de un mercado donde exista transparencia, libre formación de precios, y condiciones de seguridad para los inversionistas y el público en general.

I. Generalidades de la Autorregulación

El concepto de la autorregulación está muy vinculado con el concepto de interés

público que tiene el sector bursátil y las actividades de captación e inversión de recursos del público en la Constitución

Política

I. Generalidades de la Autorregulación

El concepto de la autorregulación en el mercado no es:

Códigos de Gobierno Corporativo

Códigos internos de conducta o de ética de las empresas

Control interno

Normas internas de las empresas

Acuerdos entre entidades como los interbancarios

ALCANCE DE LA AUTORREGULACIÓN

•Emisores

•Intermediarios

•Mercado

•Inversionistas

Objetivo último: CONFIANZA

Algunas ventajas de la Autorregulación

•Entre más cerca de la actividad mas eficiente es el marco regulatorio formulado, la supervisíon y la sanción.

•Existencia de reglas más precisas y técnicas

•Inclusión de estándares éticos

•Conocimiento especializado

•Financiamiento privado es más flexible y efectivo, grandes ventajas en tecnología, capacidad técnica, visitas y enforcement. Menos tramites para la aprobación de fondos y ejecución del presupuesto.

•Autorregulador más cercano a la curva de aprendizaje del mercado….. En un mercado muy dinámico!

•Es de más fácil aceptación en la medida que el mercado participa

II. Modelos de Autorregulación Experiencia Internacional

Único Órgano GubernamentalOriginal

Modelo con subsidiaria

Múltiples SRO´s

Independencia SRO- Admón.

Único Autorregulador

Nota: En la mayoría de las experiencias internacionales el autorregulador asume de manera integral las tres funciones propias de la autorregulación (R-S-D)

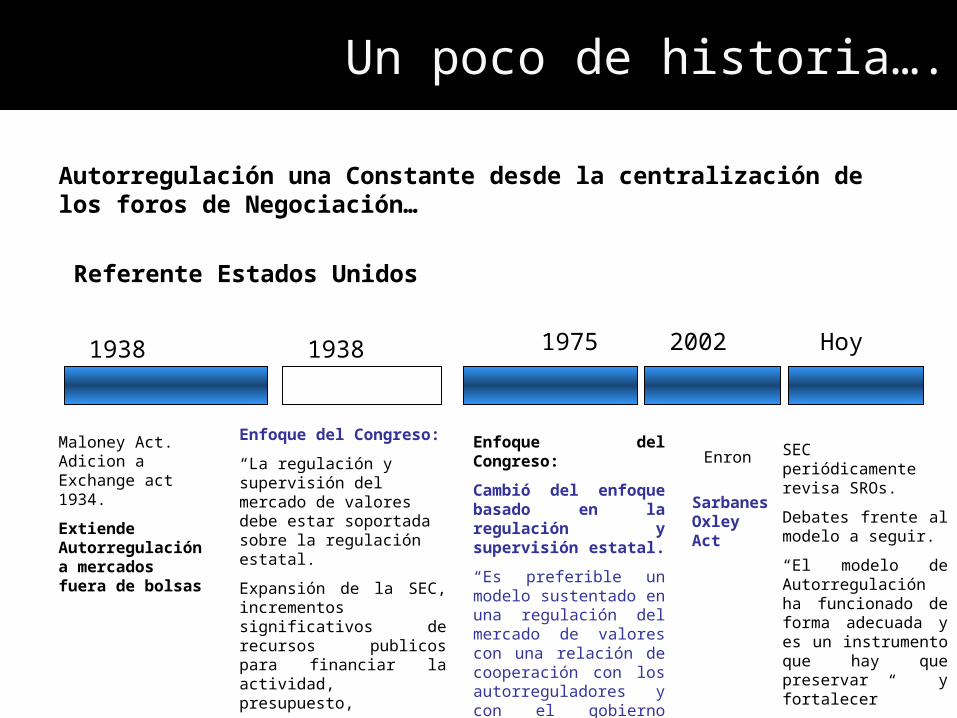

Un poco de historia….

Autorregulación una Constante desde la centralización de los foros de Negociación…

Buttonwood Agreement

Constitución y reglamentos NYSEAutorregulación

Crash

Exchange Act Seccion 6.

“Todas las bolsas existentes deben registrarse ante la SEC y ejercer sus

funciones de autorregulador”

IBCC: Investment bankers Code Committee para otorgar mayor confianza a los inversionistas en mercados por fuera de las Bolsas.

1792 1817 1929 1933 1934

Creación de la SECCongreso expide Exchange Act 1934.

Un poco de historia….

Autorregulación una Constante desde la centralización de los foros de Negociación…

Referente Estados Unidos

Maloney Act. Adicion a Exchange act 1934.

Extiende Autorregulación a mercados fuera de bolsas

1938

Enfoque del Congreso:

“La regulación y supervisión del mercado de valores debe estar soportada sobre la regulación estatal.

Expansión de la SEC, incrementos significativos de recursos publicos para financiar la actividad, presupuesto,

1975

Enfoque del Congreso:

Cambió del enfoque basado en la regulación y supervisión estatal.

“Es preferible un modelo sustentado en una regulación del mercado de valores con una relación de cooperación con los autorreguladores y con el gobierno ejerciendo una apropiada supervisión estatal sobre las mismas”.

Hoy

SEC periódicamente revisa SROs.

Debates frente al modelo a seguir.

“El modelo de Autorregulación ha funcionado de forma adecuada y es un instrumento que hay que preservar y fortalecer”

1938 2002

Enron

Sarbanes Oxley Act

Modelo Complejo por múltiples SRO

NASDAQ NEW YORK STOCK EXCHANGE

Modelo de ente autorregulador independiente.

Subsidiaria NASD REGULATION. INC. Surge en abril 2000 con el voto de todos sus miembros

Modelo de ente autorregulador independiente. Estructura de Gobierno Corporativo Diciembre 18 de 2003

Surge por conflicto de interés entre la supervisión, los supervisados y el ejercicio de la función administrativa

Estados Unidos

OTROS AUTORREGULADORES

AMEX – BSE – CHX – CBOE – PHLX – NSX. (Bolsas)

National Futures Asociation <NAF> - Municipal Securities Rulemaking Board <MSRB>

Dirección del NegocioAutorregulación

Modelo New York Stock Exchange

Hearing Board

Modelo Nasd Regulation Inc

National Adjudicatory Council

Hearing Panel

INICIAL

Funciones de SRO sin independencia de la administración

ACTUAL

Modelo con independencia de las funciones del SRO

respecto de la administración

CAMBIO DE ESTRUCTURA POR CONFLICTO DE INTERES

En diciembre de 1998 ASX anuncio una oferta para la adquisición de SFE.

En Mayo de 1999 Computershare, una compañía publica listada en ASX anuncio una mejor oferta para la adquisición de SFE

Competidor comercial V.S Supervisor de compañía listada

AUSTRALIAASX

Desmutualización 1998

Desmutualización 2000

Australian Stock Exchange <ASX>

Sydeney Futures Exchange <SFE>

Principal mercado para acciones y renta fija.

Mercado para opciones y futuros sobre tasas de interés, acciones, divisas y commodities

Desmutualización 1998

Desmutualización 2000

ASX Corporate Governance Council

Business Regulation Advisory Group

Board Audit and Risk Committe

Structure Supervision productsComplience sevices

Prudential risk Management

Monitoring & Analysis

Prosecution Support

Financial Integrity

Corporate Governance

Hearing Panel

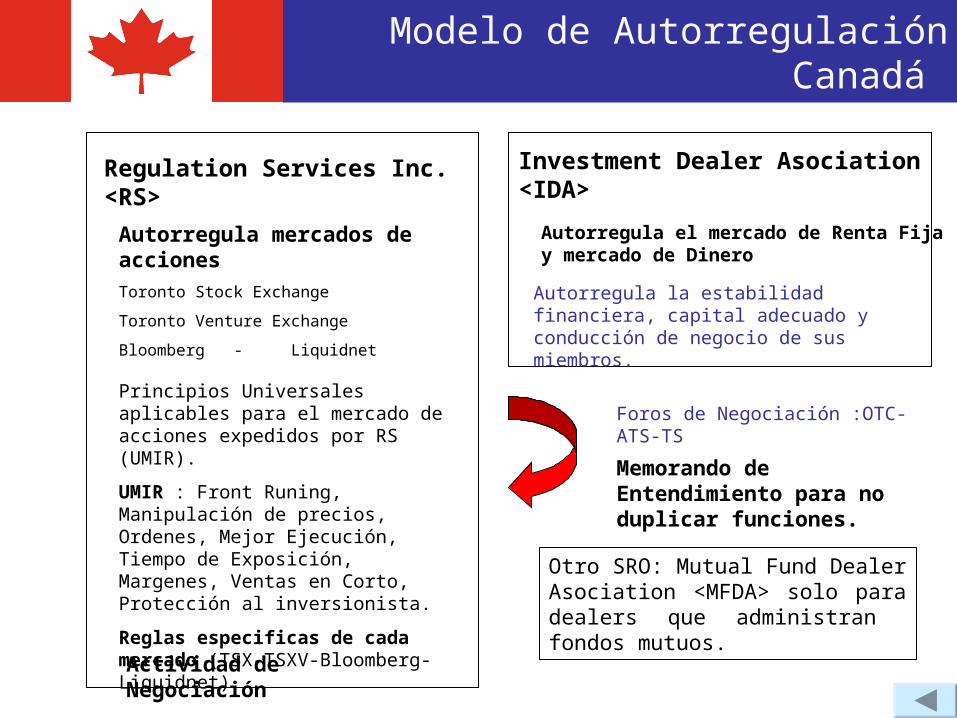

Modelo de Autorregulación Canadá

Regulation Services Inc. <RS> Investment Dealer Asociation <IDA>

Otro SRO: Mutual Fund Dealer Asociation <MFDA> solo para dealers que administran fondos mutuos.

Autorregula mercados de accionesToronto Stock Exchange

Toronto Venture Exchange

Bloomberg - Liquidnet

Principios Universales aplicables para el mercado de acciones expedidos por RS (UMIR).

UMIR : Front Runing, Manipulación de precios, Ordenes, Mejor Ejecución, Tiempo de Exposición, Margenes, Ventas en Corto, Protección al inversionista.

Reglas especificas de cada mercado (TSX-TSXV-Bloomberg-Liquidnet)

Autorregula el mercado de Renta Fija y mercado de Dinero

Foros de Negociación :OTC-ATS-TS

Autorregula la estabilidad financiera, capital adecuado y conducción de negocio de sus miembros.

Actividad de Negociación

Memorando de Entendimiento para no duplicar funciones.

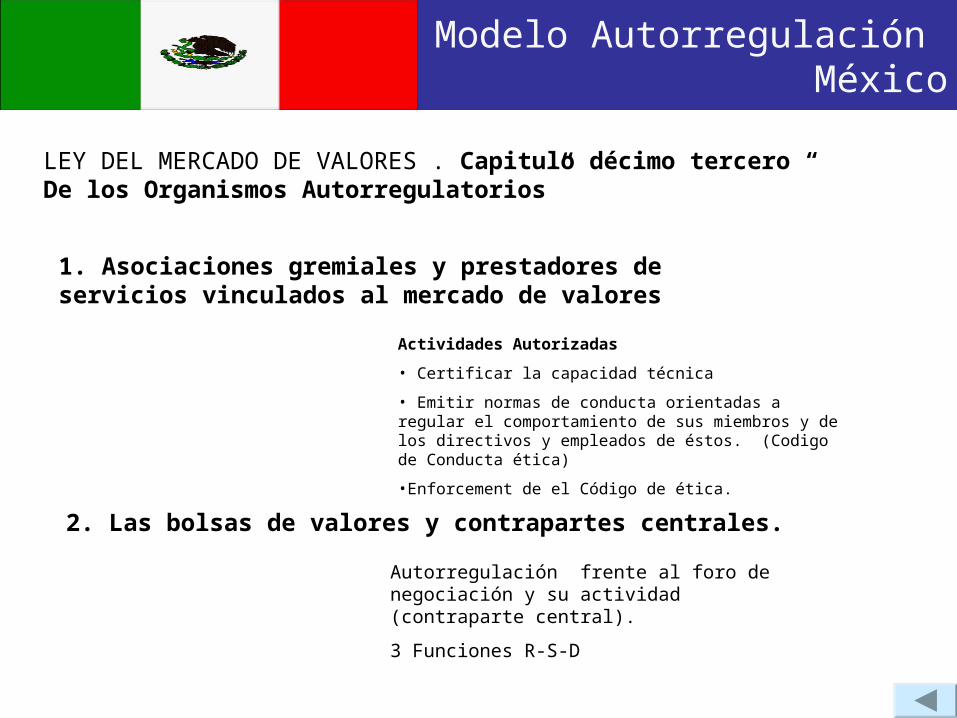

Modelo Autorregulación México

LEY DEL MERCADO DE VALORES . Capitulo décimo tercero “ De los Organismos Autorregulatorios”

1. Asociaciones gremiales y prestadores de servicios vinculados al mercado de valores

Actividades Autorizadas

• Certificar la capacidad técnica

• Emitir normas de conducta orientadas a regular el comportamiento de sus miembros y de los directivos y empleados de éstos. (Codigo de Conducta ética)

•Enforcement de el Código de ética.

2. Las bolsas de valores y contrapartes centrales.

Autorregulación frente al foro de negociación y su actividad (contraparte central).

3 Funciones R-S-D

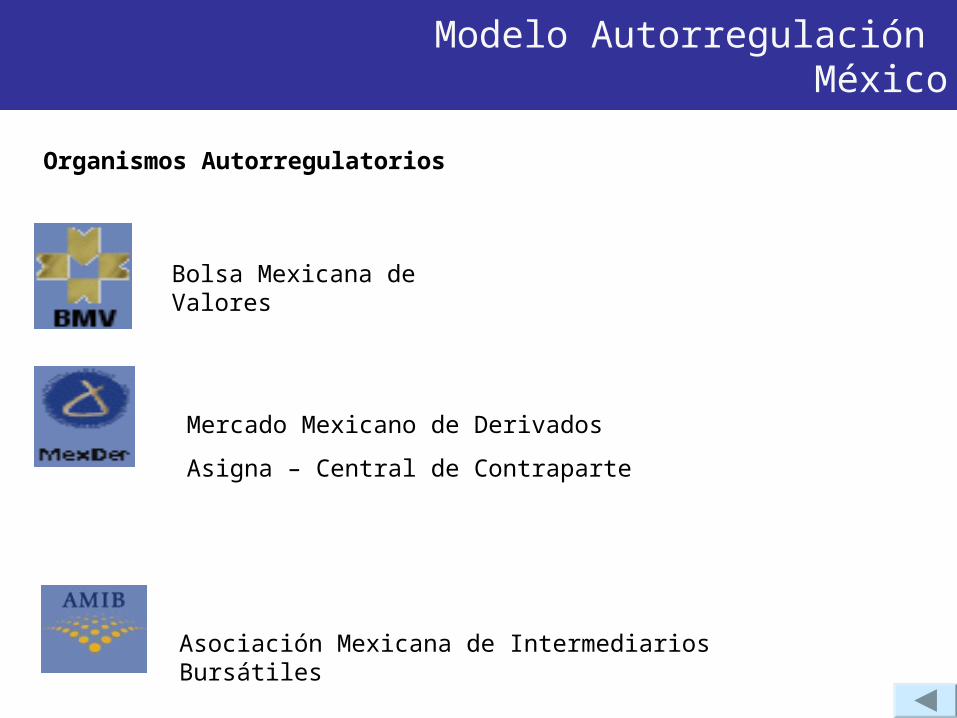

Modelo Autorregulación México

Organismos Autorregulatorios

Asociación Mexicana de Intermediarios Bursátiles

Mercado Mexicano de Derivados

Asigna – Central de Contraparte

Bolsa Mexicana de Valores

ESPAÑA

MODELO DE UNICO REGULADOR ESTATAL

COMISIÓN NACIONAL DEL MERCADO DE VALORES

REINO UNIDO

Asset Managment- Banking- Capital Market –Consumers- Financial Satability-Insurance-Retail Intermediaries

Único Regulador independiente

III. Evolución del modelo de autorregulación en Colombia

Autorregulación una Constante desde la centralización de los foros de negociación

Creación de mercado bursátil por parte de agentes del mercado – Siglo XX en Colombia.

Normas estatutarias (origen contractual)

Primeros órganos de supervisión

1929

Cámara Disciplinaria de la Bolsa de Bogotá S.A.

Competencia: Supervisar cumplimiento de normas internas

1960

Decreto 2969

Primer fundamento legal de la Autorregulación

Obligaciones de la Bolsas:

• Mantener mercado bursátil que ofrezca seguridad, honorabilidad y corrección.

• Reglamentar actuaciones de miembros;

• Velar por que miembros cumplan

disposiciones legales.

1990

Ley 27 de 1990

Obligaciones de las Bolsas

•Contar con órganos de vigilancia y fiscalización de miembros

•Presencia de miembros externos en Cámara Disciplinaria

Un poco de historia colombiana…….

Un poco de historia….

Autorregulación una Constante desde la centralización de los foros de Negociación…

Referente Colombia

Constitución Política de 1991

Calificación de la actividad Bursátil como de “interés público”

Reconocimiento a partir de la Constitución de 1991

Decreto 2739 de 1991Facultades para delegar en SV lo relacionado con la participación de miembros externos en Consejo Directivo y Cámara Disciplinaria.

Decreto 2016 de 1992Bolsas de Valores son responsables de velar por la honestidad, idoneidad y profesionalismo de representantes legales de las sociedades comisionistas de bolsa

1993

Ley 35 de 1993

Criterios para la intervención del Gobierno (interés público, interés de ahorradores e inversionistas, seguridad y transparencia)

Facultades para determinar la participación y forma de elección de miembros externos en la Cámara Disciplinaria.

1999

Ley 510 de 1999

Facultad a Bolsas de Valores para organizar centros de arbitraje y conciliación, pudiendo las Cámaras Disciplinarias ser encargadas de designar árbitros o amigables componedores.

1991

Un poco de historia….

Autorregulación una Constante desde la centralización de los foros de Negociación…

Referente Colombia

Integración de las tres bolsas

BVC

Septiembre

La Asamblea de Accionistas tomó la decisión de separar la función de supervisión y la función disciplinaria de la administración de la BVC

2004

Reforma Reglamentaria empieza a regir.

Área de Supervisión

Independiente.

HOY

LEY DEL MERCADO DE

VALORES

2001 2003

Sujetos de Autorregulación

Sociedades Comisionistas de Bolsa Todos los Intermediarios

Generalidades de la Autorregulación en Colombia – Area de Supervisión BVC-

La reforma reglamentaria, que comenzó a regir a partir del 7 de junio de 2004, incluyó modificaciones al Libro Segundo del Reglamento General, relacionadas con la instauración de un nuevo esquema de supervisión, dentro de las cuales es necesario resaltar:

- La creación del Área de Supervisión independiente respecto a la Administración de la BVC. (estructura propia, autonomía funcional y presupuestal)

- Figura del Rector del Mercado como cabeza de la función de supervisión.

- Creación de la Comisión de Supervisión como órgano compuestos por externos que debe velar por que el Área de Supervisión actué eficiente y objetivamente

- Cambios en la composición de la Cámara Disciplinaria, donde hay mayoría de miembros externos. Se eliminó la participación de la administración de la BVC en la misma.

ADMON NEGOCIO

CONSEJO DIRECTIVO

PRESIDENTE BVC

AREA SUPERVISION

COMISION DE SUPERVISION

RECTOR

CAMARA DISCIPLINARIA

Independencia Área de SupervisiónINDEPENDENCIA AREA DE SUPERVISIÓN

Velar porque las actividades y operaciones que desarrollen las sociedades comisionistas ofrezcan a los inversionistas y al público en general condiciones de seguridad, orden, transparencia y honorabilidad.

• Velar por la transparencia y la adecuada formación de precios en los sistemas transaccionales administrados por la BVC, en coordinación con las demás autoridades de los mercados.

OBJETIVOS DEL ÁREA DE SUPERVISIÓNMisión Área de Supervisión

ESTRUCTURA GENERAL ÁREA DE SUPERVISIÓN

Cámara Disciplinaria

Comisión de Supervisión

Rector del Mercado

Vigilancia de Mercado e Investigaciones

Grupo de inspección e investigación

Jurídica

Supervisión Preventiva y Riesgos

Grupo de Vigilancia de Mercado

Comisión de Supervisión

Rector del Mercado

Esquema que refleja buen Gobierno

corporativo en la Bolsa y sus miembros

Actualmente, de las funciones propias del

autorregulador, la función de regulación la

mantiene la administración de la BVC como

administrador de los mercados.

El alcance de la autorregulación de la BVC

se extiende únicamente a intermediarios -

sociedades comisionistas de bolsa “SCB”

Generalidades de la Autorregulación en Colombia – Area de Supervisión BVC-

Proceso Disciplinario

*Solicitud formal deexplicaciones

Presentación de

explicaciones

Evaluación de

explicaciones

10 días hábiles prorrogables por 10 días más

2 meses 10 días hábiles

Indagacionespreliminares

* El Área de Supervisión de la BVC no puede solicitar formalmente explicaciones después de transcurridos 3 años de la ocurrencia de los hechos.

Archivo del caso o

recomendaciones

Solicitud de Terminación Anticipada

Etapa de Investigación (Rector) )BVC)

Recomendación la Cámara. Traslado final a los

investigados

Proceso Disciplinario

Etapa de Decisión (Cámara Disciplinaria)

Recurso de Súplica

2 meses 2 meses

Recibo escritoremisorio del expediente

Audiencia (de oficio o a solicitud)

* Fallo Absolutorio o Sancionatorio

Solicitud de Terminación Anticipada

8 díashábiles

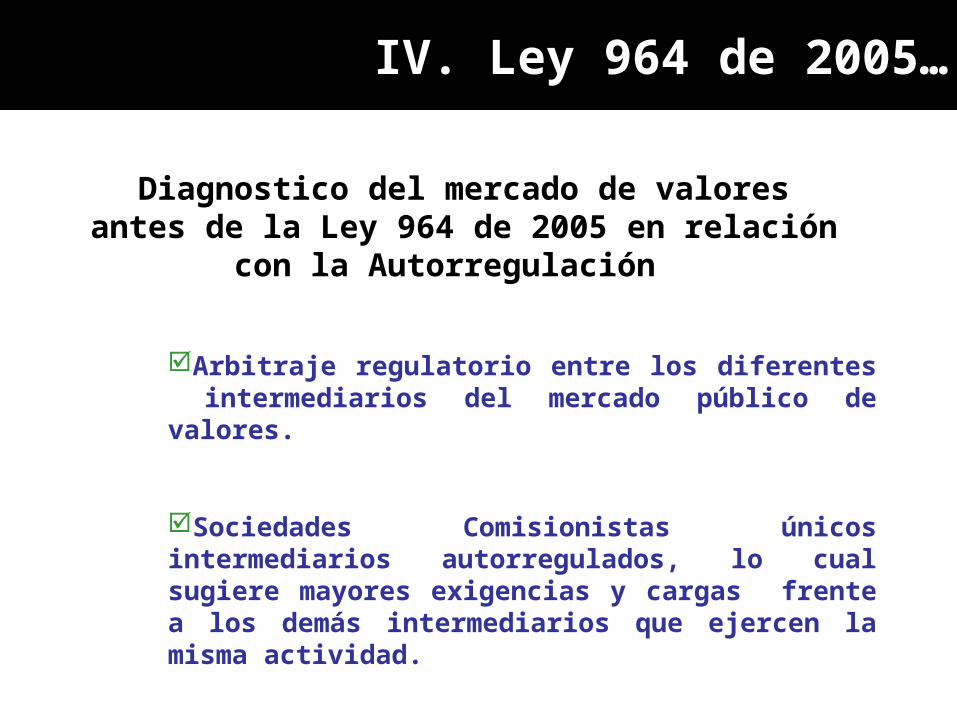

IV. Ley 964 de 2005…

Diagnostico del mercado de valores antes de la Ley 964 de 2005 en relación con la

Autorregulación

Arbitraje regulatorio entre los diferentes intermediarios del mercado público de valores.

Sociedades Comisionistas únicos intermediarios autorregulados, lo cual sugiere mayores exigencias y cargas frente a los demás intermediarios que ejercen la misma actividad.

IV. Ley 964 de 2005…

Ponencia para primer debate en Cámara

“Con el fin de preservar los buenos usos de los participantes del mercado de valores, propender por el cumplimiento de sus compromisos, profesionalizar el mercado y la actividad de los intermediarios y velar por el cumplimiento y efectividad de la regulación, la adopción de normas en materia de autorregulación constituye elemento esencial para el buen funcionamiento del mercado. Esta función complementaría la labor de la Superintendencia de Valores como supervisor del mercado y sus agentes. “

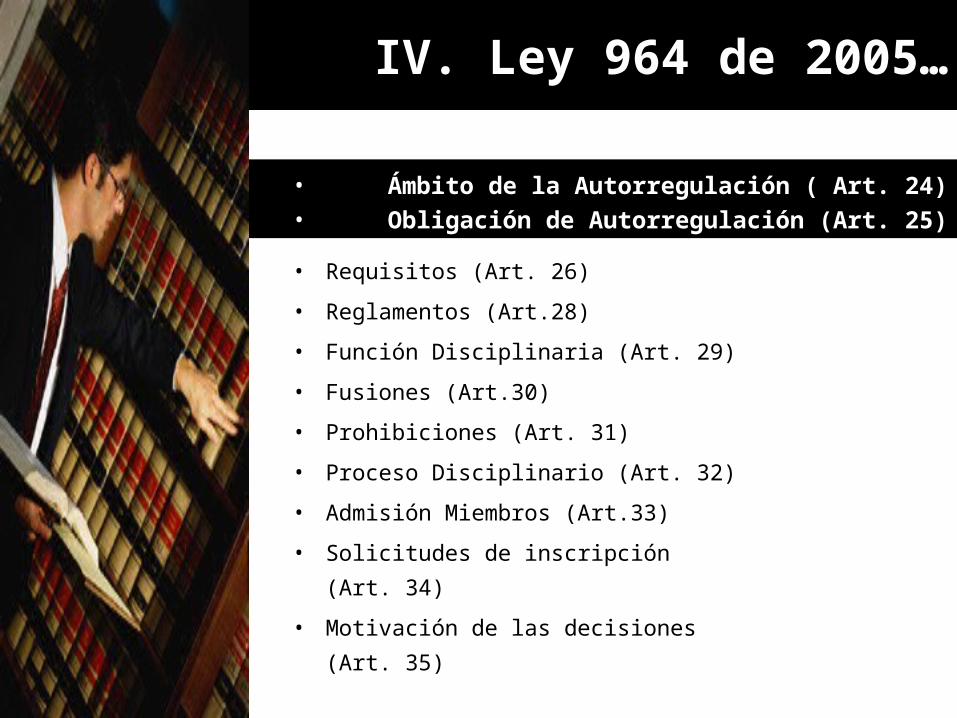

IV. Ley 964 de 2005…

• Requisitos (Art. 26)

• Reglamentos (Art.28)

• Función Disciplinaria (Art. 29)

• Fusiones (Art.30)

• Prohibiciones (Art. 31)

• Proceso Disciplinario (Art. 32)

• Admisión Miembros (Art.33)

• Solicitudes de inscripción (Art. 34)

• Motivación de las decisiones (Art. 35)

• Ámbito de la Autorregulación ( Art. 24)• Obligación de Autorregulación (Art. 25)

Obligación de autorregulación

Se considera la autorregulación como un actividad del mercado de valores ( Literal h, Artículo3)

Se obliga a toda persona que realice actividades de intermediación de valores a autorregularse (Esta obligación comienza a regir pasado 1 año de expedición de la ley)

Estas obligaciones deben atenderse a través de cuerpos especializados (organismos autorreguladores).

La autorregulación no es una delegación de funciones del Estado a los privados y por eso se considera explícitamente que no tiene el carácter de función pública.

Función normativa. Adopción de normas para asegurar el correcto funcionamiento de la actividad de intermediación.

Función de supervisión. Verificación del cumplimiento de las normas del mercado de valores y reglamentos de autorregulación.

Función disciplinaria. Imposición de sanciones por el incumplimiento de las normas del mercado de valores y reglamentos de autorregulación.

¿Qué comprende la autorregulación?

Función normativa

Los organismos autorreguladores deben adoptar un cuerpo de normas que deben observar las personas sobre las cuales tiene competencia (relativas a la actividad en el mercado de valores) .

Estas normas deben quedar expresadas en reglamento que serán previamente autorizados por la Superintendencia, serán de obligatorio cumplimiento y se presumirán conocidos por quienes se encuentren sometidos a los mismos

Sin perjuicio de la facultad de las Bolsas de establecer los reglamentos sobre los sistemas transaccionales que administran.

¿Qué comprende la autorregulación?

Función Disciplinaria - Esta función incluye el desarrollo de las siguientes actividades:

Establecer procedimientos e iniciar de oficio o a petición de parte, acciones disciplinarias.

Formular los cargos.

Notificar a los investigados.

Decretar, practicar y valorar pruebas.

Determinar la posible responsabilidad disciplinaria de las personas investigadas.

Imponer sanciones disciplinarias.

Informar a la Superintendencia sobre las decisiones adoptadas.

¿Qué comprende la autorregulación?

Función Disciplinaria. Adicionalmente se establece que un proceso disciplinario debe estar soportado por:

La conducta del miembro y/o las personas vinculadas a éste que la desarrollaron.

La norma incumplida.

En caso de que exista, la sanción impuesta y la razón de la misma.

El proceso se rige por los principios de oportunidad, economía y celeridad.

No se le pueden aplicar analógicamente otros procesos

¿Qué comprende la autorregulación?

Organismos autorreguladoresOrganismos autorreguladores

¿Quienes pueden actuar como organismos autorreguladores?

Organizaciones constituidas exclusivamente para tal fin.

Organizaciones gremiales o profesionales.

Las bolsas de valores, bolsas de productos agropecuarios, agroindustriales o de otros commodities.

Las sociedades administradoras de sistemas de negociación.

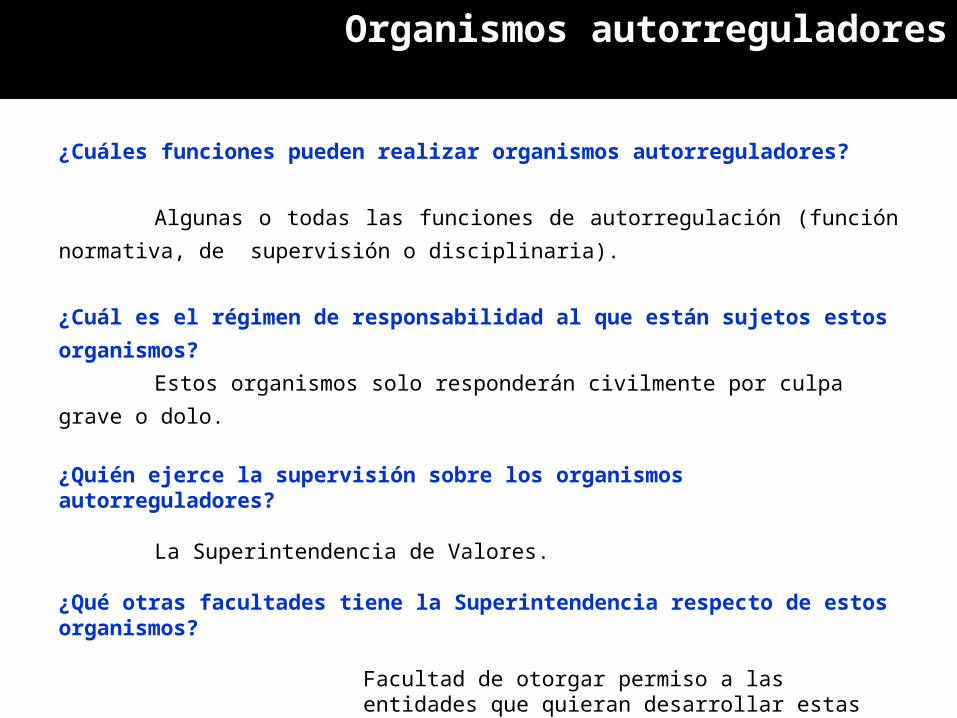

¿Cuáles funciones pueden realizar organismos autorreguladores?

Algunas o todas las funciones de autorregulación (función normativa, de supervisión o disciplinaria).

¿Cuál es el régimen de responsabilidad al que están sujetos estos organismos?Estos organismos solo responderán civilmente por culpa grave o dolo.

¿Quién ejerce la supervisión sobre los organismos autorreguladores?

La Superintendencia de Valores.

¿Qué otras facultades tiene la Superintendencia respecto de estos organismos?

Facultad de otorgar permiso a las entidades que quieran desarrollar estas actividades.

Facultad de promover y ordenar fusiones, alianzas estratégicas y otro tipo de acuerdos entre organismos autorreguladores.

Organismos autorreguladoresOrganismos autorreguladores

¿Funciones del Gobierno respecto al autorregulador?

•Dictar normas que desarrollen la autorregulación sin perjuicio de la autonomía que les corresponde como autorreguladores

•Debe propender porque se eviten arbitrajes en el caso de que existan varios autorreguladores

•Puede establecer medidas relativas al Buen Gobierno Corporativo de los autorreguladores

La Superintendencia de Valores puede celebrar MoU con los autorreguladores para que no haya duplicidad y exista coordinación.

Organismos autorreguladoresOrganismos autorreguladores

Requisitos para ser autorregulador

• Número mínimo de miembros que determine el Gobierno Nacional y demostrar su importancia para el mercado;

• Disponer de los mecanismos para hacer cumplir las leyes y normas del mercado de valores y los reglamentos que la misma entidad expida;

• Contar con un mecanismo de registro de las personas jurídicas y naturales

• Mecanismos para que en los diferentes órganos del organismo autorregulador se asegure una adecuada representación de sus miembros,

• Demostrar que las normas del organismo autorregulador proveerán una adecuada distribución de los cobros, tarifas y otros pagos entre sus miembros;

• Garantizar que las reglas del organismo autorregulador estén diseñadas para prevenir la manipulación y el fraude en el mercado, promover la coordinación y la cooperación con los organismos encargados de regular y, en general, proteger a los inversionistas y el interés público;

• Garantizar que se prevenga la discriminación entre los miembros, • Demostrar que las normas del organismo autorregulador proveerán

la posibilidad de disciplinar y sancionar a sus afiliados de acuerdo con la normatividad del mercado de valores y sus propios reglamentos.

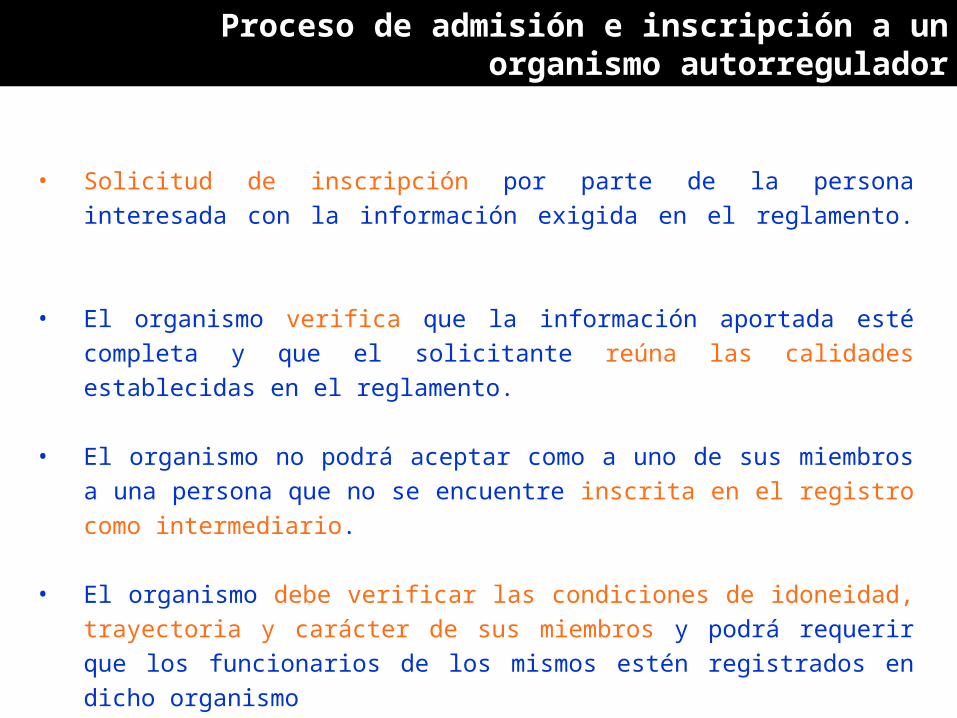

Proceso de admisión e inscripción a un organismo autorregulador

• Solicitud de inscripción por parte de la persona interesada con la información exigida en el reglamento.

• El organismo verifica que la información aportada esté completa y que el solicitante reúna las calidades establecidas en el reglamento.

• El organismo no podrá aceptar como a uno de sus miembros a una persona

que no se encuentre inscrita en el registro como intermediario.

• El organismo debe verificar las condiciones de idoneidad, trayectoria y carácter de sus miembros y podrá requerir que los funcionarios de los mismos estén registrados en dicho organismo

• Se puede negar la calidad de miembro a personas que no reúnan los estándares de idoneidad financiera o capacidad para operar o los estándares de experiencia, capacidad, entrenamiento que hayan sido establecido por el organismo autorregulador.

• Cuando se niegue la inscripción o la prestación de un servicio por parte de un organismo autorregulatorio se debe notificar a las personas las razones de la decisión para que este presente explicaciones.

Proceso de admisión e inscripción a un organismo autorregulador

LEY DEL MERCADO DE VALORES

Ámbito de la Autorregulación (Art. 24)

Se indica que la autorregulación comprende el ejercicio de funciones normativas, de supervisión y disciplinarias.

Obligación de Autorregulación (Art. 25)

Se obliga a toda persona que realice actividades de intermediación de valores a autorregularse. Estas obligaciones deben atenderse a través de cuerpos especializados para tal fin. Podrán desempeñar funciones de autorregulación las siguientes entidades:

• Organizaciones exclusivamente constituidas para tal fin,

• Organizaciones gremiales o profesionales, • Las bolsas de valores, • Las bolsas de productos, y • Sociedades administradoras de sistemas de

negociación.

Las anteriores entidades pueden desarrollar algunas o todas las funciones de autorregulación.

Supone retos para la construcción del modelo de autorregulación

Que estructura se va a optar

V. Consideraciones para la elección de un esquema de autorregulación.

MODELO AÚN NO INVENTADO

ROMPECABEZAS DEL QUE AÚN FALTAN PIEZAS

MULTIPLES DEBATES A NIVEL INTERNACIONAL (ESPECIALMENTE USA)

FUNDAMENTAL LA REGULACION QUE EXPEDIRA EL GOBIERNO

Múltiples posibilidades para la formulación de un modelo de autorregulación…

Único Órgano GubernamentalOriginal

Modelo con subsidiaria

Múltiples Sro´s

Independencia SRO- Admón.

Único Autorregulador

Opciones para el modelo de autorregulación en Colombia

No existe un modelo a seguir. La construcción se elabora a partir de la estructura de mercado existente y los objetivos a alcanzar.

Algunos aspectos a considerar ….

DINAMICA DEL MERCADO DE VALORES

Promedio diario de Negociación 1997 – Junio 2005

0

2

4

6

8

10

12

14

Jun-

97

Oct

-97

Feb-

98

Jun-

98

Oct

-98

Feb-

99

Jun-

99

Oct

-99

Feb-

00

Jun-

00

Oct

-00

Feb-

01

Jun-

01

Oct

-01

Feb-

02

Jun-

02

Oct

-02

Feb-

03

Jun-

03

Oct

-03

Feb-

04

Jun-

04

Oct

-04

Feb-

05

Jun-

05

Fuente: Bolsas de Valores Inverlace y Banco de la República

Crecimiento Exponencial del mercado

AccionesDeuda Privada + Otros Títulos GobiernoDeuda Pública (TES B)

Billo

nes

de P

esos

COP $12, 6 Billiones *

* Promedio diario de negociación II semeste 2005

Fuente: Superbancaria, Supervalores y Asofiduciarias

PORTAFOLIO INVERSIONISTAS PORTAFOLIO INVERSIONISTAS INSTITUCIONALESINSTITUCIONALESIncremento en los portafolios de Inversionistas

Institucionales !!!

0

10

20

30

40

50

60

70

80

1997 1998 1999 2000 2001 2002 2003 2004 2005

F. Pensiones y C F. Fiduciarios F. ValoresCías de Seguros F. Extranjeros

A partir de 2005 se incluyen los fondos administrados por Fiduciaria bajo la categoría de Seguridad Social

SALDOS

En Billones de Pesos 1997 98 1999 2000 2001 2002 2003 2004 2005*

F. Pensiones y C 3.0 5.0 7.9 11.3 15.3 20.6 26.2 33.2 36.0

F. Fiduciarios 3.9 3.4 4.8 7.3 9.7 10.4 12.2 15.2 26.3

F. Valores 0.3 0.3 0.5 0.6 1.2 1.4 1.4 1.7 2.2

Cías de Seguros 1.7 1.3 1.5 2.1 2.8 3.5 4.5 5.3 5.5

F. Extranjeros 1.5 1.2 1.0 0.9 0.7 0.7 0.7 2.3 2.3

TOTAL 10.511.4 15.9 22.7 30.2 36.7 45.1 58.0 72.511.4

A Junio de 2005 $ 72, 6 billones de pesos

Cambio en la composición del los activos de los bancos….

8,9%

23,4%33,0%

Mayo 1995 Mayo 2001 Mayo 2005

Participación de las Inversiones en los activos de los Bancos

Cálculos propios. Fuente Superintendencia Bancaria.

ACTIVOS FINANCIEROS NEGOCIABLES EN CIRCULACIÓN

Fuente: Banco de la República

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

26-E

ne-9

6

28-J

un-9

6

29-N

ov-9

6

25-A

br-9

7

26-S

ep-9

7

27-F

eb-9

8

31-J

ul-9

8

30-D

ic-9

8

28-M

ay-9

9

29-O

ct-9

9

31-M

ar-0

0

25-A

go-0

0

26-E

ne-0

1

29-J

un-0

1

28-N

ov-0

1

26-A

br-0

2

27-S

ep-0

2

28-F

eb-0

3

29-A

go-0

3

30-E

ne-0

4

2-Ju

l-04

31-M

ay-0

5

Junio 30 de 2005 TES (71.43%)

Junio 30 de 2005CDT (24.61%)Bonos

Otros

Participación Sector Financiero1996 – Junio de 2005

Ene/1995CDT (63.51%)

Ene/1995TES (23.20%)

ACCIONES MEC INVERLACE OPCFESCENARIOS ESCENARIOS

DE DE NEGOCIACIÓNNEGOCIACIÓN

44,2 MM 5,28 bVolumen Volumen Promedio Promedio Diario de Diario de

NegociaciónNegociación

0.3%Participación Participación total mercadototal mercado

Estructura del Mercado de Valores

SEN

4,25 b 3,6 b 25,18 MM

34 % 42% 24% 0.2%

* Promedio diario de negociación II Semestre 2005. Fuentes BVC – Banrep

Total Volumen Promedio Diario de negociación: $ 12,65 B

Participación por intermediario en cada uno de los escenarios de negociación.

MECVPDN: 4.25 b COP Participación: 34%

Sociedades Comisionistas de Bolsa; 76%

Bancos; 8%

Fiduciarias; 7%

Fondos de Pensiones y

Cesantias; 5%

Compañias de Financiamiento Comercial; 3%

Aseguradoras; 0,2%

Entidades Públicas; 0,4%

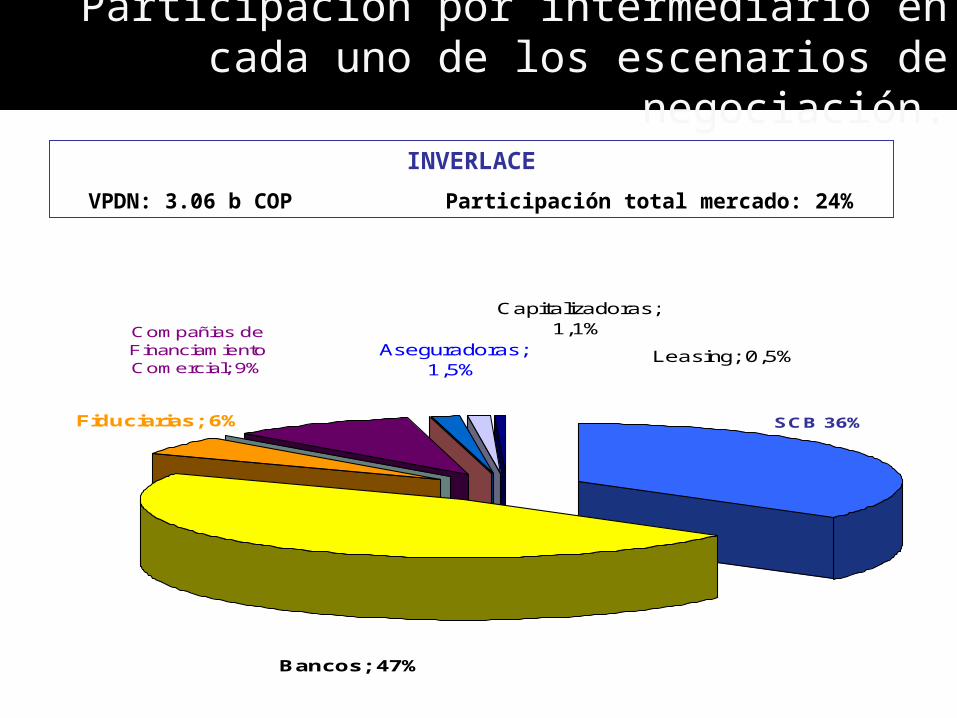

Participación por intermediario en cada uno de los escenarios de negociación.

INVERLACEVPDN: 3.06 b COP Participación total mercado: 24%

Fiduciarias; 6%

Compañias de Financiamiento Comercial; 9%

Capitalizadoras; 1,1%

Leasing; 0,5%

SCB 36%

Bancos; 47%

Aseguradoras; 1,5%

Participación por intermediario en cada uno de los escenarios de negociación.

SENVPDN: 5.28 b COP Participación total mercado: 42%

20 Entidades transan en el primer escalón del SEN

(Creadores – Aspirantes a Creadores – Invitados)

14 Bancos

4 Comisionistas de Bolsa

2 Compañias de Financiamiento Comercial

Participación por intermediario en cada uno de los escenarios de negociación.

Sociedades Comisionistas de Bolsa

100%

Mercado AccionarioVPDN: 44.2 mm COP Participación: 0.3%

Mercado de OPCFVPDN: 25.19 mm COP Participación: 0.2%

Sociedades Comisionistas de Bolsa

100%

Qué ocurre con el mercado cambiario..???

28%

1% 12%

55%

4%

ABRIL-04 JUNIO-05

USMM Entidades USMM Entidades

Firmas Comisionistas 87 17 169 17

CFC. 1.4 3 1 2

Bancos 179 25 334 24

Corp. Financieras 38 3 75 4

Agentes Especiales - - 28 2

SET FX

VPDN: USD 604 m

Aspectos generales tener en cuenta a la hora de diseñar el esquema……

Responder a una pregunta clave: ¿Qué se quiere y cómo se proyecta el modelo a

futuro?

Aspectos específicos del modelo a tener en cuenta a la hora de diseñar el esquema……

Estructura de Gobierno Corporativo

Financiamiento

Estructura de Ingresos y Costos Infraestructura Capital Humano Recursos Tecnológicos

Si es un modelo de múltiples SRO :

» Competencia e Interrelación entre cada una de las SRO´s

» Posibles ineficiencias por múltiples SRO

Relación con el Supervisor Estatal

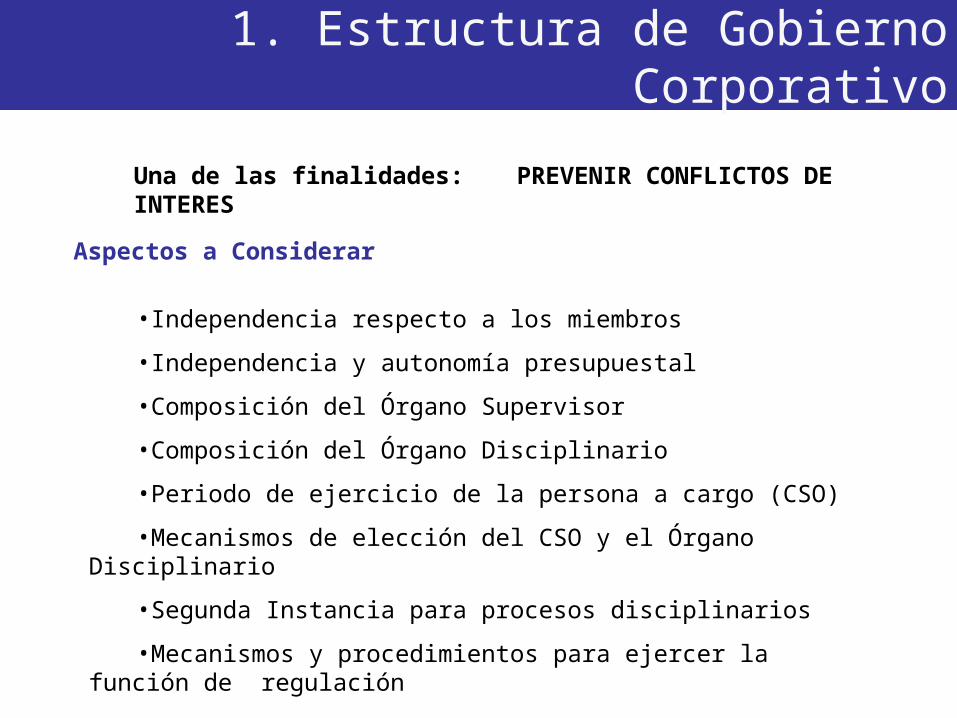

1. Estructura de Gobierno Corporativo

Aspectos a Considerar

Una de las finalidades: PREVENIR CONFLICTOS DE INTERES

•Independencia respecto a los miembros

•Independencia y autonomía presupuestal

•Composición del Órgano Supervisor

•Composición del Órgano Disciplinario

•Periodo de ejercicio de la persona a cargo (CSO)

•Mecanismos de elección del CSO y el Órgano Disciplinario

•Segunda Instancia para procesos disciplinarios

•Mecanismos y procedimientos para ejercer la función de regulación

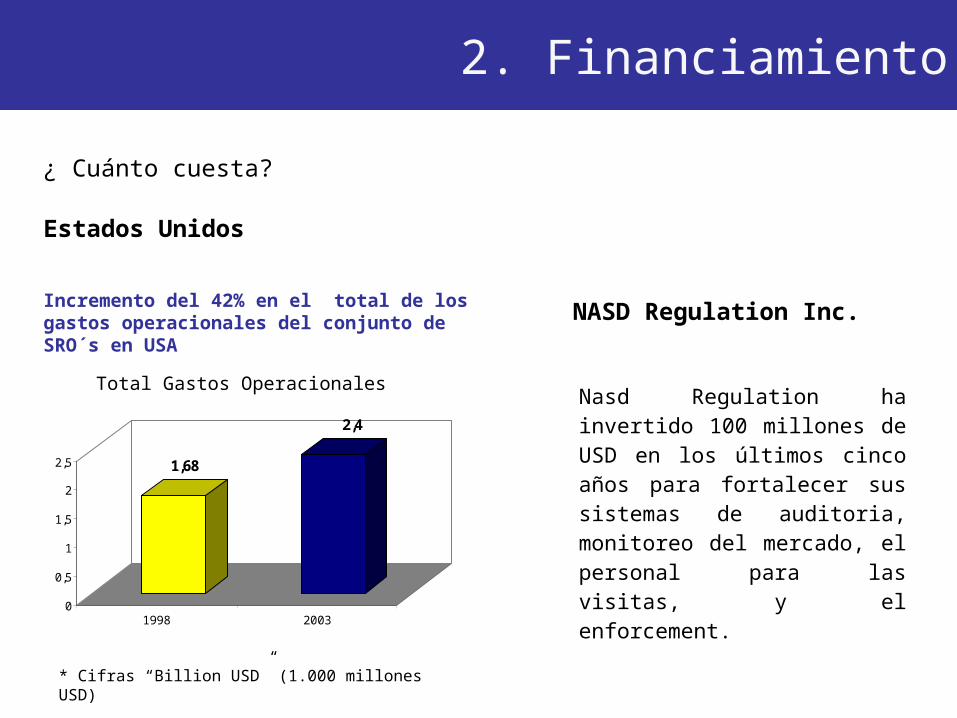

2. Financiamiento

¿ Cuánto cuesta?

Estados Unidos

Incremento del 42% en el total de los gastos operacionales del conjunto de SRO´s en USA

Total Gastos Operacionales

* Cifras “Billion USD” (1.000 millones USD)

NASD Regulation Inc.

Nasd Regulation ha invertido 100 millones de USD en los últimos cinco años para fortalecer sus sistemas de auditoria, monitoreo del mercado, el personal para las visitas, y el enforcement.

1,68

2,4

0

0,5

1

1,5

2

2,5

1998 2003

Financiamiento

¿Cuánto cuesta?

Canada Regulation Services Inc.

Total Gastos Operacionales

* Cifras Millones Canada USD. IR Anual Report 2004

26.17620.450

2003 2004

Financiamiento

800

1.9412.495

0

500

1.000

1.500

2.000

2.500

2003 2004 2005

¿ Cuánto cuesta?Colombia

Incremento del 29% en el total de los gastos operacionales para el 2005.

Total Gastos Operacionales

* Cifras en Millones de Pesos

29%

Capital humano especializado

9

41

19

39

23

40

0

5

10

15

20

25

30

35

40

45

2003 2004 2005

No. firmas No. Funcionarios

CIFRAS EN USD NYSE ASX BVCPresupuesto Área Autorregulación 2005

157.5m 39.6 m 1.08 m

Número de funcionariosSupervisión

700 136 23

Total funcionarios de la Bolsa

1.500 600 154

% Funcionarios de Supervisión

46% 23% 15%

Volumen Promedio de Transacción diario

46.1 b 28.6 b 2.4 b

Fuente: NYSE. ASX. BVC.

Tasa de Cambio Bloomberg Julio/6/2005

Modalidades de Financiamiento

Las principales fuentes de ingreso de las SRO que no son independientes del administrador del sistema de negociación en la mayoría de los casos sus fuentes de financiamiento son:

•Cargo básico a los miembros

•Tarifa por utilización de los sistemas transaccionales y/o de registro

•Ingresos por venta de información sobre el mercado

•Ingresos por valores listados

•Otros

• Educación

•Certificaciones

•Multas y sanciones

OTRA POSIBILIDAD ES: LA ASIGNACIÓN DE UN PRESUPUESTO POR PARTE DEL ADMINISTRADOR DEL FORO DE NEGOCIACIÓN

Modalidades de Financiamiento de SRO´S independientes del foro de negociación.

Las principales fuentes de ingreso de las SRO Independientes de los administradores de los foros de negociación son:

•Tarifa regulatoria cobrada a miembros:

(Tarifa Fija Anual + Tarifa Variable Mensual)

•Tarifa cobrada a los foros de negociación por prestar servicios de autorregulación ( principalmente la actividad de regulación)

•Otras fuentes:

• Educación

• Certificaciones

• Multas

• Registro

FINANCIACIÓN DE RECURSOS

• Infraestructura: Sitio físico y cobertura del territorio en donde se encuentran establecidos los miembros.

• Capital humano: La actividad requiere de personal altamente especializado y con baja rotación. (incentivos salariales)

• Recursos Tecnológicos: Se requiere de una alta automatización de los procesos para reducir riesgo operacional y lograr resultados eficientes. (Requerimiento Básico o Minimo : Herramienta de minería de datos, sistemas de alerta temprano, software para análisis financiero y valoración de portafolios). Es muy importante la capacidad de los equipos.

• Certificación de procesos con normas internacionales: Se debe contemplar la imperante necesidad de certificar los procesos ante instituciones internacional. Ejemplo ISO 9000. Mayor confianza al igual que se logra el fortalecimiento de la gestión interna.

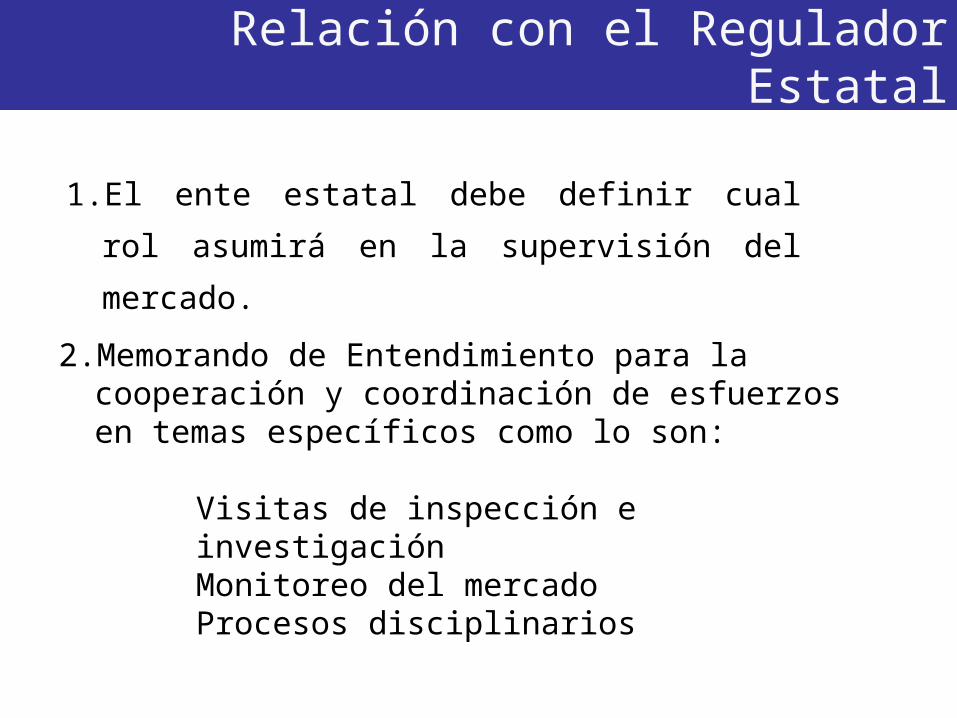

Relación con el Regulador Estatal

1. El ente estatal debe definir cual rol asumirá en la

supervisión del mercado.

2. Memorando de Entendimiento para la cooperación y coordinación de esfuerzos en temas específicos como lo son:

Visitas de inspección e investigaciónMonitoreo del mercadoProcesos disciplinarios

Todo autorregulador debe estar sujeto a la vigilancia del regulador estatal.

El regulador debe exigir a los organismos autorreguladores antes de su autorización estándares adecuados para operar en el mercado .

Una vez el Autorregulador esta ejerciendo sus actividades, el regulador debe asegurarse que el ejercicio de las mismas atiendan el interés público.

El regulador debe evitar el surgimiento de potenciales conflictos de interés. (Autorregulador- miembros- otros agentes del mercado o cuando )

Principios de IOSCO respecto a la autorregulación

Relación con el Regulador Estatal

Aspectos a tener en cuenta por parte del Gobierno para reglamentar la actividad de autorregulación

Precisar la función normativa que le correspondería al autorregulador

Definición de intermediación

Se debe precisar qué pasa con otros mercados de activos financieros diferentes a valores como las divisas o derivados.

Definir si la autorregulación se lleva a cabo por actividades o por sujetos

Precisar el alcance de la supervisión de la superintendencia a los organismos autorreguladores

Definir cuantos miembros se requieren para ser un autorregulador

Tipo societario del autorregulador

Definir sobre quien tiene competencia los organismos autorreguladores y quienes se encuentran sometidos a los mismos (ej Las personas jurídicas aceptadas e inscritas y todos sus funcionarios).

Precisar que en caso de personas naturales vinculadas a personas jurídicas, la inscripción se da automáticamente.

Como coordinar si los autorreguladores ejercen funciones parciales.

Definir conceptos de oportunidad, celeridad y economía. ¿Debe entenderse la oportunidad en el mismo sentido del principio de oportunidad en materia penal?

¿Los Reglamentos de autorregulación” o “normas del mercado de valores” incluyen reglamentos operativos de bolsas o sistemas transaccionales?

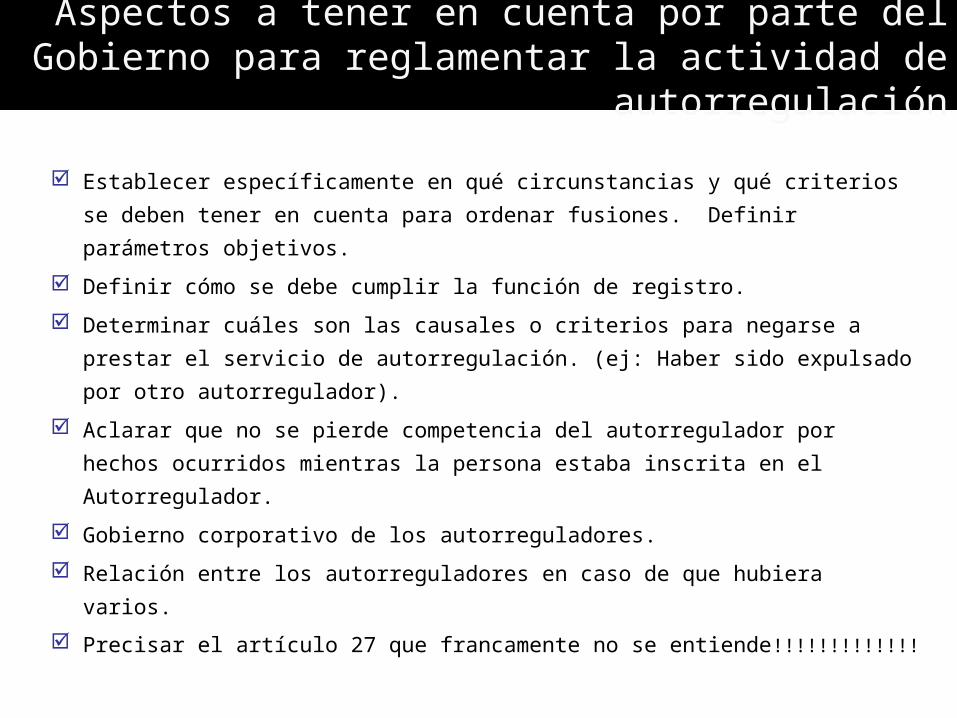

Aspectos a tener en cuenta por parte del Gobierno para reglamentar la actividad de autorregulación

Establecer específicamente en qué circunstancias y qué criterios se deben tener en cuenta para ordenar fusiones. Definir parámetros objetivos.

Definir cómo se debe cumplir la función de registro.

Determinar cuáles son las causales o criterios para negarse a prestar el servicio de autorregulación. (ej: Haber sido expulsado por otro autorregulador).

Aclarar que no se pierde competencia del autorregulador por hechos ocurridos mientras la persona estaba inscrita en el Autorregulador.

Gobierno corporativo de los autorreguladores.

Relación entre los autorreguladores en caso de que hubiera varios.

Precisar el artículo 27 que francamente no se entiende!!!!!!!!!!!!!

Aspectos a tener en cuenta por parte del Gobierno para reglamentar la actividad de autorregulación

MUCHAS GRACIAS