junho de 2017 - grupo mapfre corporativo · registrada por um valor justo, que é espelhado na...

TRANSCRIPT

Junho de 2017 Relatório de Gestão

Intermediário Consolidado Junho

29 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

Índice 1. Principais dados econômico-financeiros .............................................................................................. 30

2. Fatos corporativos relevantes .............................................................................................................. 31

3. Ambiente macroeconômico e mercados financeiros .......................................................................... 33

4. Resultado consolidado.......................................................................................................................... 38

5. Balanço consolidado ............................................................................................................................. 41

5.1. Balanço .................................................................................................................................................. 41

5.2. Carteira de investimento ...................................................................................................................... 43

5.3. Evolução do patrimônio ........................................................................................................................ 46

5.4. Fundos gerenciados .............................................................................................................................. 48

6. Informações por áreas regionais .......................................................................................................... 49

7. Informações por unidades de negócio ................................................................................................. 51

7.1. ENTIDADES DE SEGUROS ...................................................................................................................... 52

7.1.1. IBÉRIA .................................................................................................................................................... 52

7.1.2. LATAM ................................................................................................................................................... 58

7.1.3. INTERNACIONAL .................................................................................................................................... 65

7.2. MAPFRE RE ............................................................................................................................................ 73

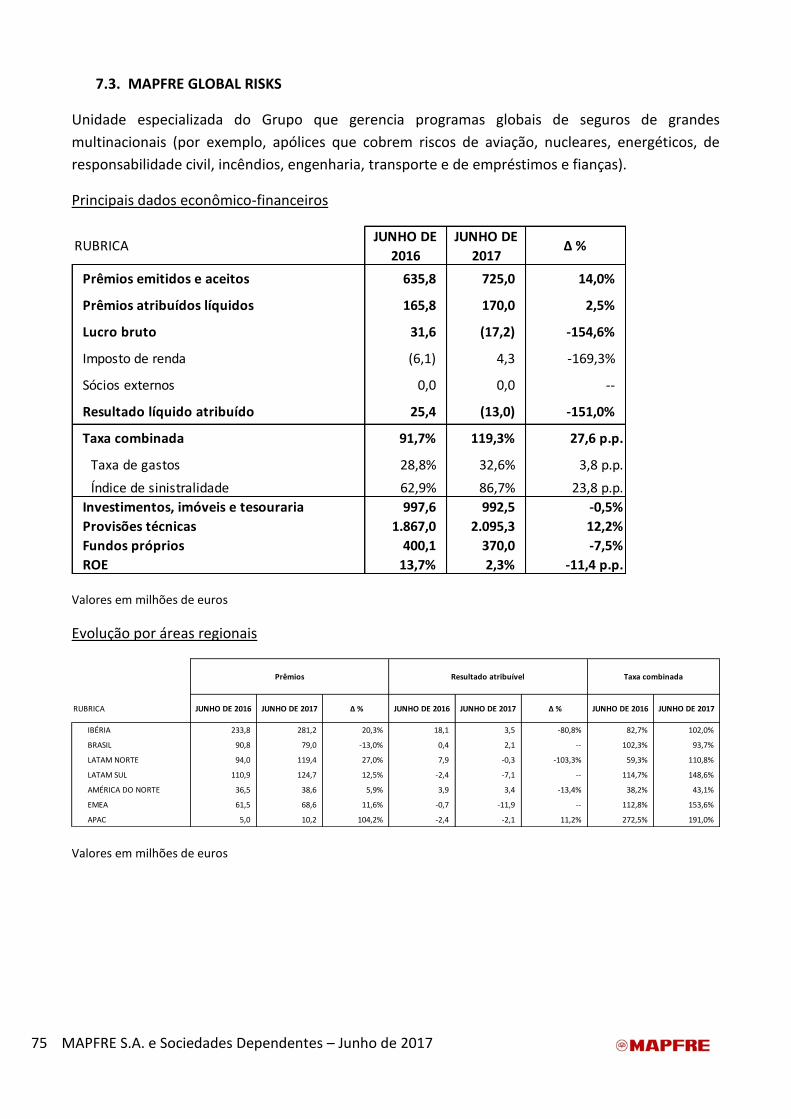

7.3. MAPFRE GLOBAL RISKS ......................................................................................................................... 75

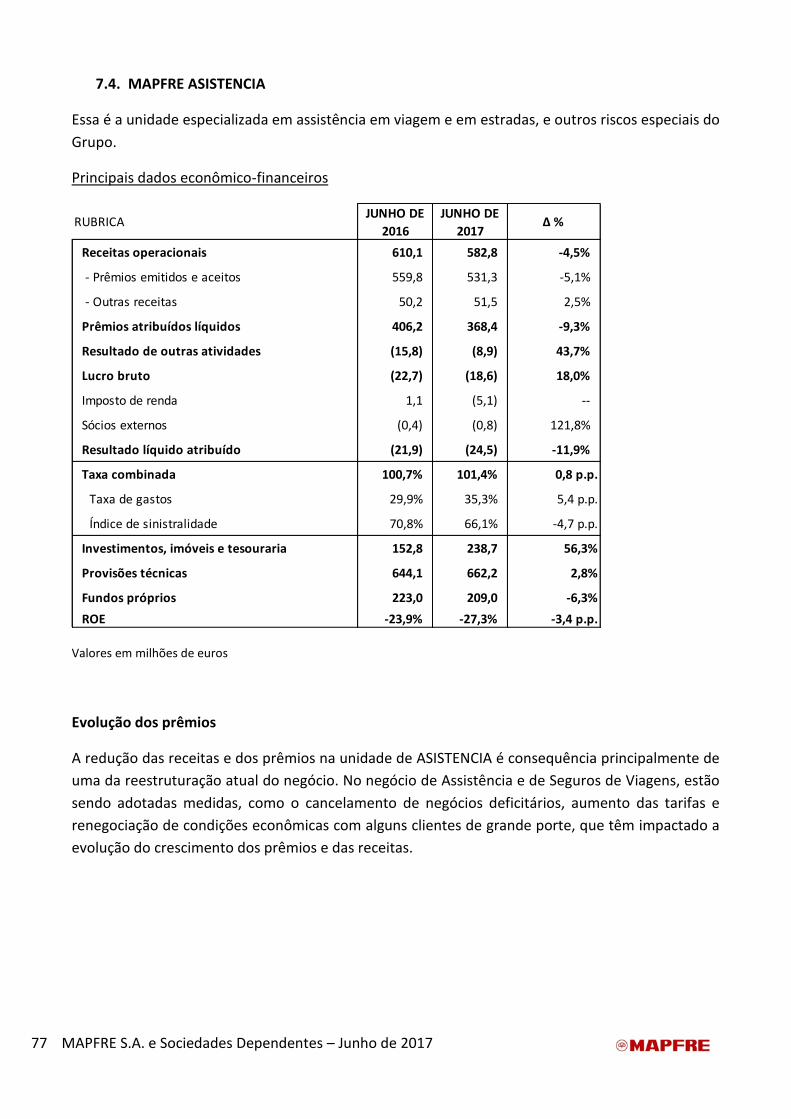

7.4. MAPFRE ASISTENCIA ............................................................................................................................. 77

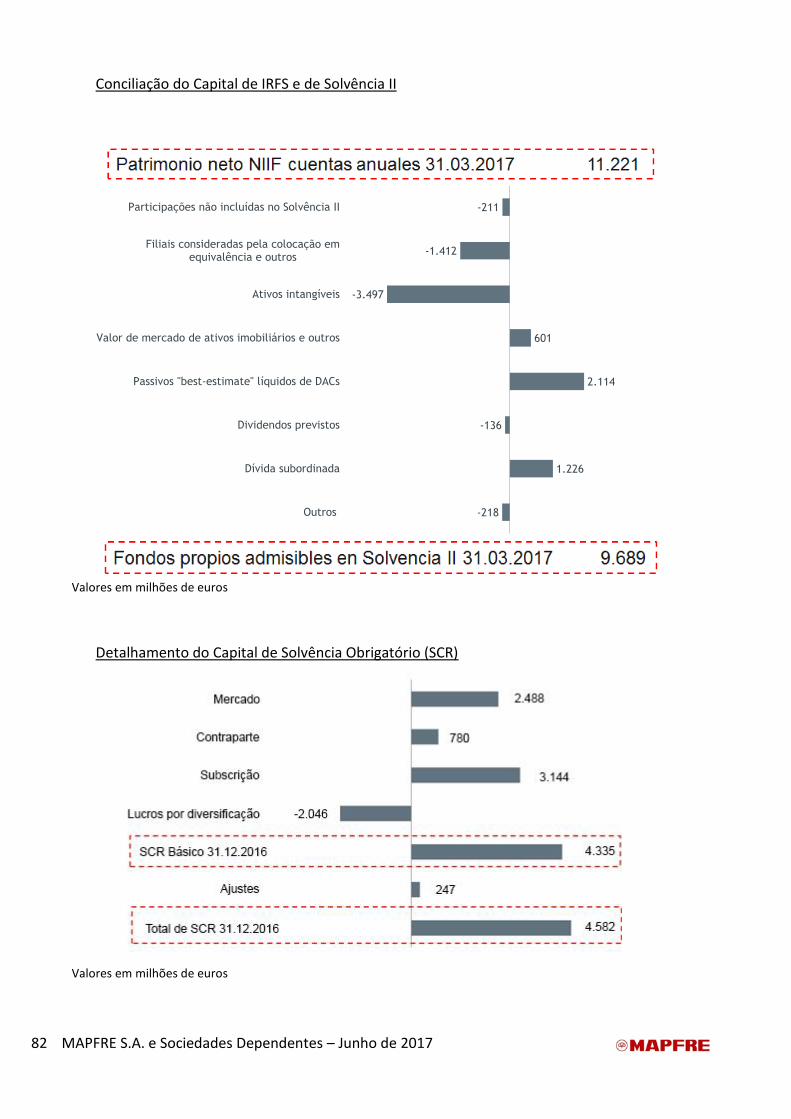

8. Gestão de capital e de dívidas .............................................................................................................. 79

9. Solvência II ............................................................................................................................................ 81

10. Ratings ................................................................................................................................................... 83

11. A ação MAPFRE Informações de dividendos ....................................................................................... 84

12. Reconhecimentos obtidos durante o trimestre ................................................................................... 88

13. Fatos posteriores ao fechamento ......................................................................................................... 90

14. Anexos ................................................................................................................................................... 91

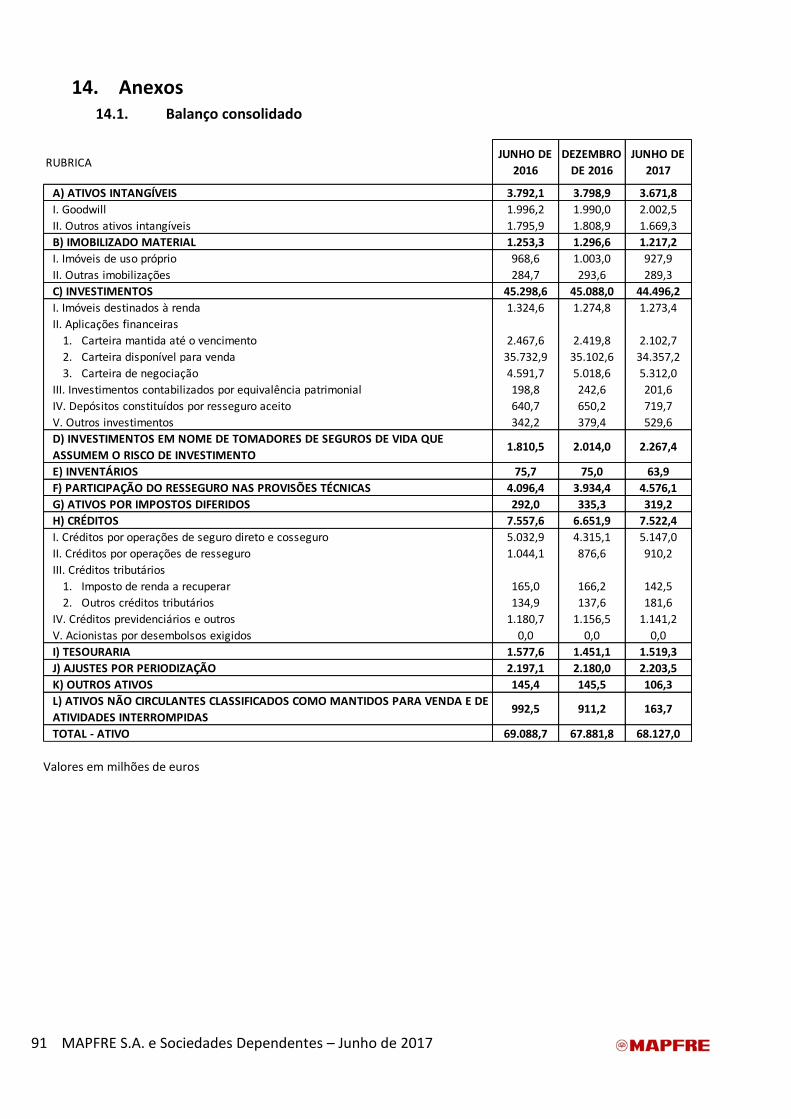

14.1. Balanço consolidado ............................................................................................................................. 91

14.2. Demonstração global consolidada dos resultados .............................................................................. 93

14.3. Principais dados econômico-financeiros por região - evolução trimestral ......................................... 94

14.4. Estado de entradas e gastos reconhecidos consolidados.................................................................... 96

14.5. Conta de resultados por área regional ................................................................................................. 97

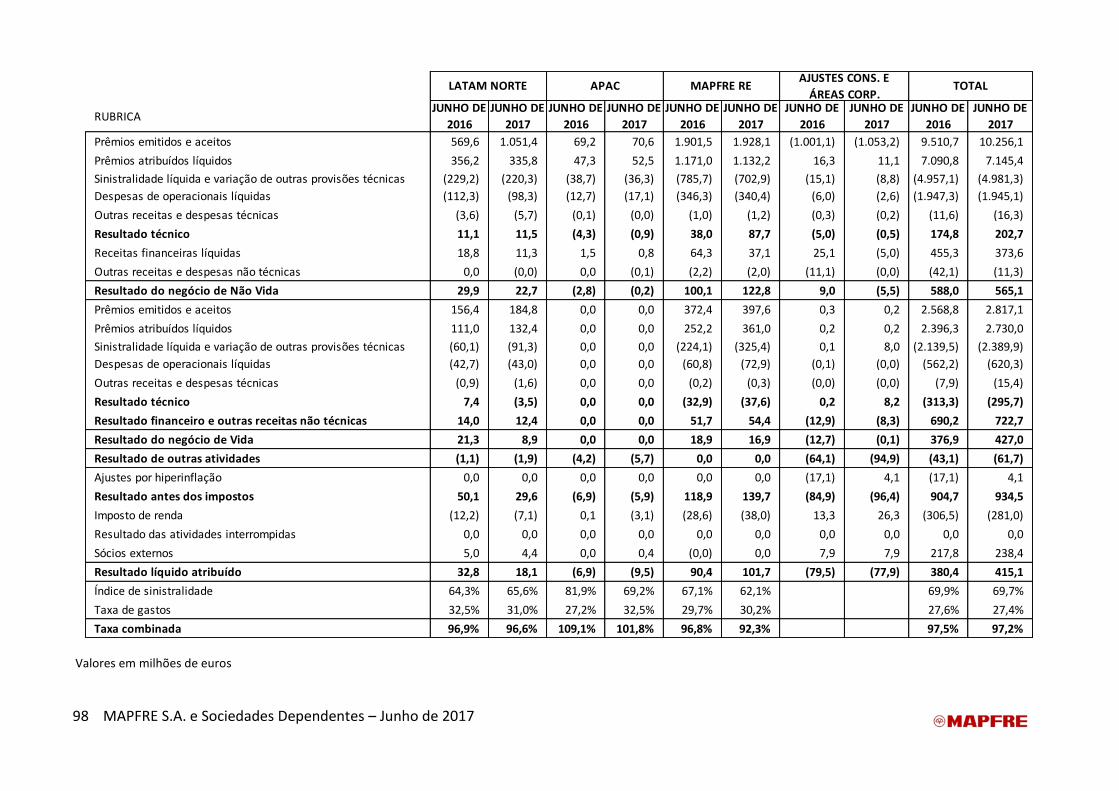

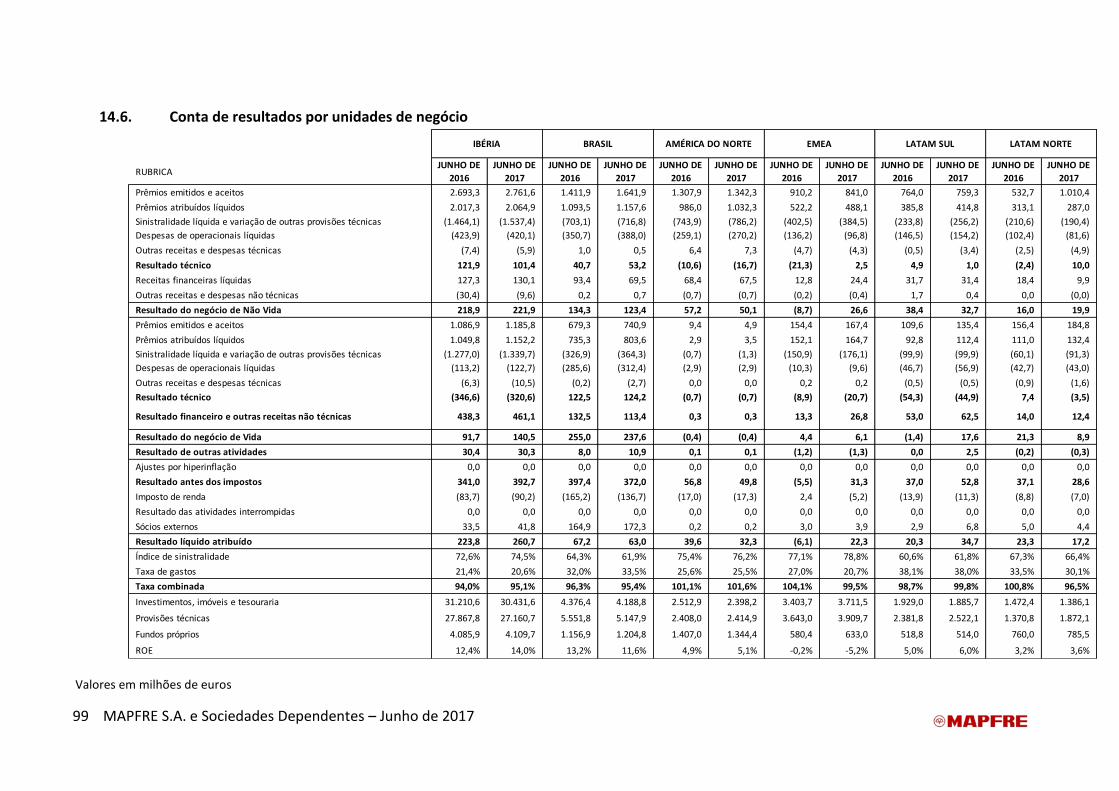

14.6. Conta de resultados por unidades de negócio .................................................................................... 99

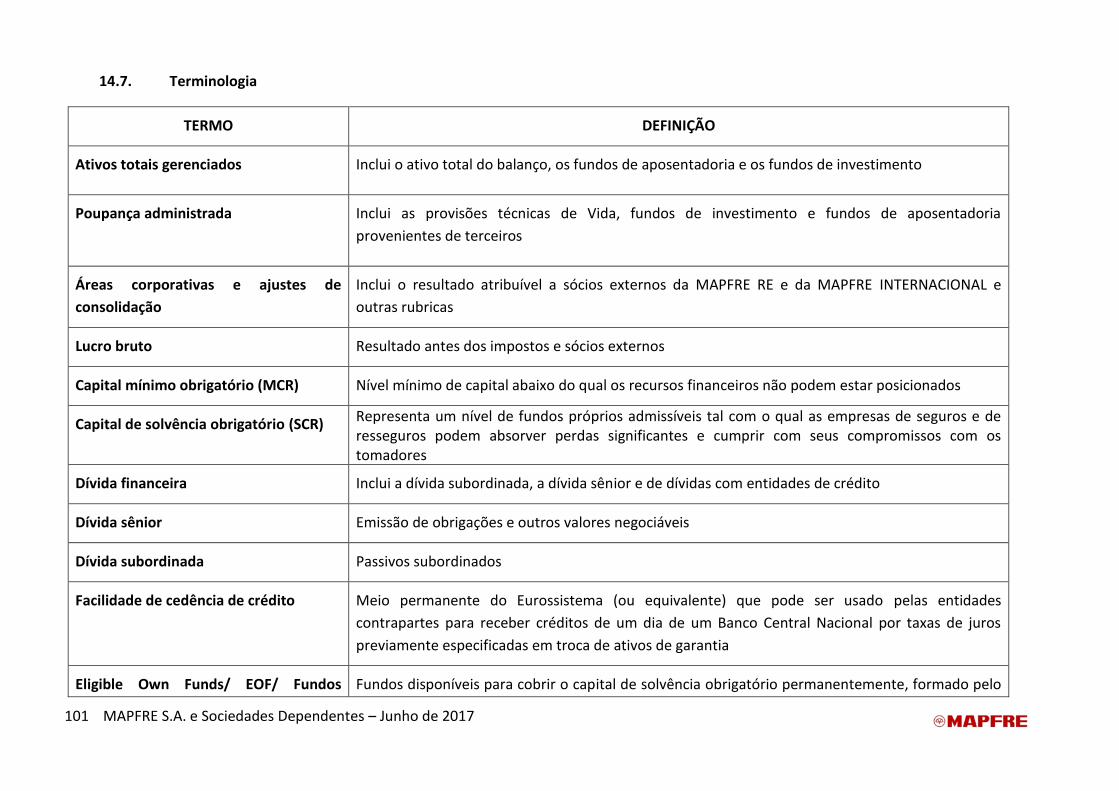

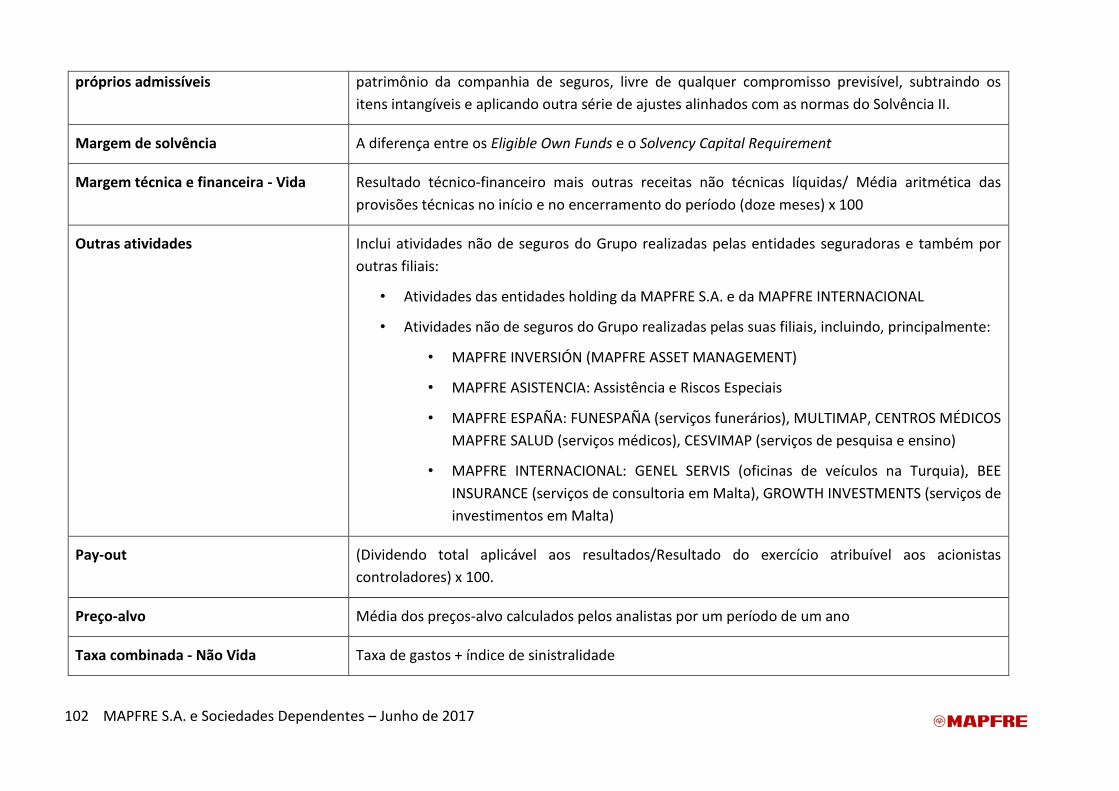

14.7. Terminologia ....................................................................................................................................... 101

30 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

1. Principais dados econômico-financeiros

Valores em milhões de euros

RUBRICA

Resultados

Receitas 14.640,8 15.438,3 5,4%

Prêmios emitidos e aceitos em total 12.079,5 13.073,1 8,2%

- Não Vida 9.510,7 10.256,1 7,8%

- Vida 2.568,8 2.817,1 9,7%

Resultado líquido atribuído 380,4 415,1 9,1%

Lucro por ação (euros) 0,12 0,13 9,1%

Balanço

Total de ativos 69.088,7 68.127,0 -1,4%

Ativos gerenciados 58.281,8 59.322,7 1,8%

Fundos próprios 8.946,1 8.859,6 -1,0%

Dívida 2.312,1 2.643,9 14,4%

Índice de sinistralidade de Não Vida 69,9% 69,7% -0,2 p.p

Taxa de gastos - Não Vida 27,6% 27,4% -0,2 p.p

Taxa combinada - Não Vida 97,5% 97,2% -0,4 p.p

ROE 8,8% 9,1% 0,3 p.p

Total 37.877 37.076 -2,1%

- Espanha 10.706 10.839 1,2%

- Outros países 27.171 26.237 -3,4%

Capitalização na bolsa

(milhões de euros)6.029,8 9.417,3 56,2%

Valor da ação (euros) 1,958 3,058 56,2%

Variação na cotação no ano (%) -15,3% 5,4% --

RUBRICA

Solvência

Índice de solvência 210,0% 211,5% 1,5 p.p

JUNHO DE 2016 JUNHO DE 2017 Δ %

Funcionários no fechamento do período

Ação MAPFRE

DEZEMBRO DE

2016MARÇO DE 2017 Δ %

Índices

31 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

2. Fatos corporativos relevantes

Operação de venda de ações da Duero Vida e da Duero Pensiones

No dia 8 de junho de 2017, a MAPFRE VIDA e o Banco CEISS formalizaram um contrato de compra e venda de ações com base na qual a MAPFRE transferiu para o Banco CEISS toda a participação que possuía nas companhias Unión del Duero Vida e Duero Pensiones através da sua filial MAPFRE Vida, perfazendo 50% do capital social por um preço total de 141,7 milhões de euros. O encerramento definitivo da transação está sujeito à aprovação das autoridades regulatórias e de supervisão.

Em consequência da perda de controle sobre ambas as entidades em junho, sua avaliação foi registrada por um valor justo, que é espelhado na rubrica de ativos mantidos para venda pelo seu montante líquido no balanço, o que deu lugar ao registro de um resultado líquido contábil positivo no encerramento de junho no valor de 5,8 milhões de euros.

Aquisição de 31% da ABDA

Em 12 de junho de 2017, a MAPFRE adquiriu uma participação adicional aos 31% do capital que já detinha da companhia de seguros PT Asuransi Bina Dana Arta Tbk (ABDA) na Indonésia. Essa aquisição representa um investimento na casa de 90,3 milhões de euros e foi realizada por intermédio da MAPFRE INTERNACIONAL, S.A. A MAPFRE, que já era titular e 20% do capital da ABDA, alcança com esta aquisição uma participação majoritária na Sociedade e seu controle administrativo. Conforme previsto nas normas indonésias, a MAPFRE deverá formular uma oferta pública de aquisição de até no máximo 29%, voltada ao restante das ações da Sociedade.

Em consequência do controle assumido sobre essa sociedade, a MAPFRE realizou a consolidação da companhia ABDA por integração global, incluindo todos os ativos e passivos dessa sociedade, bem como a conta de resultados do mês de junho, ao seu balanço.

Como resultado do acima exposto, a MAPFRE registrou a participação original de 20% que detinha na sociedade por um valor justo, passando a reconhecer um efeito positivo de 13,5 milhões de euros livres de impostos na conta de resultados consolidada do Grupo no encerramento de junho de 2017.

32 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

Amortização adiantada da dívida Subordinada de julho de 2007

Em 29 de junho, o Conselho da MAPFRE S.A. aprovou que, de acordo com o previsto no prospecto da emissão de obrigações subordinadas, a “1ª emissão de obrigações subordinadas da MAPFRE S.A.” será amortizada com antecedência na primeira data prevista no prospecto, a saber o dia 24 de julho de 2017 próximo.

Ampliações de capital em sociedades do Grupo

No primeiro semestre de 2017, foram realizadas as seguintes ampliações de capital:

MAPFRE INTERNACIONAL, S.A.: em março, foi realizada uma ampliação de capital no valor de 135 milhões de euros, desembolsados na íntegra, destinados à aquisição de 31% de participação das ações da ABDA e ao desembolso da primeira parte do aumento de capital da D. L. Itália.

DIRECT LINE Itália: em março, foi realizada uma ampliação de capital no valor de 25 milhões de euros, e em junho, outra no valor de 65 milhões de euros, para obter em total 90 milhões de euros, completamente desembolsados, destinados a cobrir prejuízos de exercícios anteriores e aumentar o nível de solvência da companhia.

33 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

3. Ambiente macroeconômico e mercados financeiros

Aspectos gerais

Ao longo do segundo trimestre de 2017, as atividades econômicas globais continuaram se acelerando a um ritmo próximo a 1%, embora com indícios recentes de estabilização. Esses dados confirmam a previsão de crescimento global para 2017 um pouco acima de 3,1%, com aceleração na contribuição dos mercados desenvolvidos (ao redor de 2%), mantendo, enquanto isso, a dos mercados emergentes estável (em aproximadamente 4,5%). De modo geral, os indicadores de expectativas continuam sendo mais benignos que os indicadores reais, sempre que são constatadas melhorias substanciais no comércio mundial, no investimento em equipamentos e, em certos países, no setor residencial. É de se esperar que, ao longo do segundo semestre, essas melhorias sejam transferidas para as contas nacionais.

Há uma certa moderação das atividades nos Estados Unidos que contrasta com uma zona do Euro mais dinâmica. A China mantém atividades bastante graduais, de acordo com a sua agenda de desaceleração, e o panorama permanece moderado e misto entre os países emergentes, dependendo muito de uma série de fatores: recuperações cíclicas do Brasil e da Rússia; efeito da política econômica dos Estados Unidos no México; resiliência na Turquia e nas Filipinas apesar da heterodoxia política, e a reclassificação do crédito da Indonésia.

A inflação, por sua vez, que vinha se acelerando nos mercados desenvolvidos no primeiro trimestre do ano, parece que está reduzindo a tração, devido principalmente à perda de dinamismo temporário do preço da energia. No segundo trimestre de 2017, a inflação global ficou situada em aproximadamente 3%, com registro abaixo de 2% nos mercados desenvolvidos e de 4% nos mercados emergentes. As expectativas de inflação, implícitas nos bônus indexados a ela, também sofreram redução e a inflação subjacente continua estável.

O Banco da Reserva Federal dos Estados Unidos aumentou as taxas de juros em (+25 pbs), apesar da moderação dos preços, mantendo, porém, o ritmo gradual. Espera-se pelo menos um novo aumento das taxas de juros antes do final do ano, embora, conforme afirmou J. Yellen, isso esteja sujeito aos dados reais (“data driven”) e condicionado à inflação. Por outro lado, e por enquanto, a política monetária do Banco Central Europeu (BCE) tem se mantido intacta. Conhecendo a sequência de normalização monetária, o ajuste do respectivo balanço poderia ser realizado no segundo semestre de 2019 (somente depois da eliminação das taxas negativas e do começo dos aumentos das taxas de juros, que não estão previstos para antes do segundo semestre de 2018).

Nos mercados emergentes, o destaque continua estando com a divergência monetária entre os países. No México, após o último aumento das taxas (+25 pbs), espera-se um recorte futuro menos restrito na política monetária do Banco Central, tendo em vista o panorama melhorado da inflação e a estabilização do peso nos níveis anteriores ao início da nova administração nos Estados Unidos. No Brasil, o relaxamento monetário tem continuidade com recortes adicionais das taxas de juros, esperando-se que essa relação continue no ano que vem. A Turquia, por sua vez, aumentou uma vez mais a taxa de juros da facilidade de cedência de crédito.

A seguir é apresentada uma análise mais detalhada dos mercados geográficos mais importantes em que a MAPFRE opera:

34 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

Zona euro

O produto interno bruto (PIB) da zona euro aponta um visível aumento de tração, devido ao crescimento a um ritmo de 0,6% no primeiro trimestre de 2017, o que leva a uma nova revisão do crescimento previsto para o ano como um todo abaixo de 2%. Nesse crescimento, a Espanha e a Alemanha estão à frente, entretanto, as melhores métricas são registradas na França e até mesmo na Itália. O desempenho das exportações e do investimento é evidente e imita certa atonia do consumo. Em questão de preços, a previsão é conservada ao longo de 2017 (1,5%), apesar do recente recesso no índice geral (pela queda do preço do petróleo no começo do ano), tendo em vista que a inflação subjacente se mantém estável. Apesar da situação de aumento nas atividades, o Índice Euro Stoxx 50 sofreu contração de -1.7%, chegando a 3.440 pontos ao longo do segundo trimestre de 2017.

O BCE, por sua vez, mantém sua política monetária sem tocar as taxas de juros ou a política de compras de ativos (60 bilhões de euros até dezembro de 2017, acompanhando de perto a evolução da inflação e as atividades no sul da Europa). Até 2018, não estão previstas alterações nos lotes de política monetária (taxas de depósito, LTROs, balanço e taxas de refinanciamento). Os principais riscos que ainda sobrevoam a União Econômica e Monetária (UEM) são aqueles derivados de uma má negociação do Brexit, da renovação do “risco de convertibilidade” pelas eleições italianas e do desenlace das negociações do perdão parcial da dívida grega.

Espanha

Na Espanha, a desaceleração antecipada das atividades econômicas parece ser adiada com um aumento do recorte no primeiro trimestre de 2017. A confiança, as condições monetárias menos rigorosas e a criação de emprego (+500.000 até agora no ano), continuarão impelindo um crescimento de aproximadamente 0,9% no segundo trimestre do ano, o que aponta a uma previsão ao redor de 2,7-3% para o ano como um todo (o mais alto da União Europeia). Apesar disto, embora o consumo ainda seja robusto, os indícios de fadiga deixam prever uma desaceleração com respeito ao ano passado, principalmente tendo em vista o aumento da inflação que limita o crescimento salarial real. Essa dinâmica é parcialmente compensada pelas exportações e os investimentos. É de destacar que o investimento residencial comece a despontar graças à reativação do financiamento imobiliário, bem como aos fluxos de investimento da companhia em imóveis. Embora esteja previsto que, no final de 2017, a inflação fique situada ao redor de 1,4%, os riscos estão em aumento. Durante o segundo trimestre do ano, o índice IBEX 35 permaneceu estável.

Estados Unidos

Os dados do PIB do primeiro trimestre foram surpreendentemente de leve baixa e, pelo que se vê, essa graduação será mantida no segundo trimestre do ano. Embora os dados empregatícios tenham continuado a se fortalecer em maio (+248.000), e as métricas amplas de desemprego sejam boas (índice de desemprego de 4% e medida de subutilização da mão de obra abaixo de 8%), o destaque fica com a moderação no crescimento dos salários tanto em termos nominais quanto reais. Uma vez mais, o estancamento relativo da produção industrial faz contraste com os índices de valorização muito positivos dos managers de compras (PMIs), que mantêm a esperança de materialização da política de reflação do governo. Apesar de que a inflação tenha permanecido relativamente estável em relação ao trimestre anterior, chama a atenção de a inflação subjacente ter se mantido moderada, o que indica que as expectativas salariais estão ancoradas. No entanto,

35 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

um fator preocupante é que a inflação dos aluguéis esteja se aproximando a 1%, mostrando indícios renovados de baixa inflação, o que poderia exercer efeito sobre o “guidance” da Reserva Federal. Conforme as estimativas, o crescimento do PIB no segundo trimestre de 2017, será de aproximadamente 0,6%, o que obrigaria a manter nossa previsão atual de 2,2% de PIB para o ano como um todo.

A política monetária, por sua vez, ganha em tração, mas aponta cautelas em relação à baixa inflação. O segundo aumento em junho de 2017, realizado pelo Comitê Federal de Mercado Aberto da Reserva Federal (FOMC), situa a taxa de juros em 1,25%. Espera-se um aumento a mais de setembro a dezembro, até situar a taxa de juros em 1,5% em dezembro de 2017. A taxa de juros a 10 anos está posicionada abaixo de 2,4%, e a curva de taxas parece estar se aplainando devido a certo risco de duração e a temores contra a rapidez da implementação de estímulos na economia. O dólar sofreu uma depreciação moderada em relação ao euro diante de sinais de moderação e de uma leve mudança de tom no BCE. No fim de junho, a cotação da taxa de câmbio foi de 1,11 USD/EUR. O índice S&P500, por sua vez, sofreu 2,6% de revalorização (para 2.423 pontos) durante o segundo trimestre de 2017.

Brasil

No Brasil, os dados do PIB no primeiro trimestre de 2017 foram de -0,4%. Embora negativos, eles demonstram uma suavização do ritmo de contração da economia em relação ao trimestre anterior, graças principalmente a um comportamento relativamente melhor do investimento e do consumo. Isto confirma nossa visão de saída da recessão ao longo de 2017, embora com crescimento próximo a zero. Por outro lado, a redução da inflação ajuda a eliminar a pressão sobre a política monetária, o que faz prever que o Banco Central recortará taxas de juros duas a quatro vezes ao longo de 2017 e de 2018, posicionando o SELIC (taxa de juros de invenção) aproximadamente 300 pbs mais baixo do que se encontra atualmente, perto de 8%. O apoio dos impulsos fiscais, por sua, vez, dependerá da viabilidade da política fiscal e, em boa parte, do desenvolvimento do ambiente político do país. Mais importante ainda será a disposição para fazer reformas que conservem a credibilidade institucional. A reforma mais importante é a do sistema de aposentadorias, imprescindível para a redução do déficit e, portanto, para aprimorar a sustentabilidade da dívida soberana.

No que diz respeito ao mercado de ações, durante o segundo trimestre de 2017, o índice BOVESPA perdeu -2,7%, posicionando-se em 62.900 pontos, em consequência de fatos políticos recentes.

Turquia

Em um ambiente de desafios econômicos e políticos, no primeiro trimestre de 2017, a atividade econômica na Turquia registrou 5% de aumento no índice interanual ajustado. Esse aumento foi surpreendentemente de aumento e teve o suporte temporário das políticas de apoio público. O segundo trimestre de 2017 ainda prevê resistências do crescimento em vista dos dados da produção industrial e do consumo elétrico. O ajuste previsível fará com o PIB cresça ao longo de 2017 acima da nossa previsão inicial de 2,3%. Em abril, a inflação continuou aumentando até 11,9% (11,3% anteriores), impelida pela alimentação e as bebidas. Está previsto que, no final do ano, a inflação se situará muito acima do objetivo do Banco Central (10% em comparação com o objetivo de 5%), o que permite supor que o endurecimento da política monetária terá continuidade. O Banco Central aumentou as taxas da facilidade de cedência de crédito no segundo trimestre do ano para 9%, endurecendo o custo médio do financiamento em mais de 300 pbs acumuladamente ao longo do ano (8,5%). Espera-se que esta estratégia tenha continuidade até chegar a um custo

36 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

médio de financiamento de 9%. Está previsto que, no final do ano, a lira turca (3,3 TL/USD em 2016) sofra uma depreciação de aproximadamente 3,8. Por outro lado, durante o segundo trimestre de 2017, o índice BIST100 sofreu uma revalorização de 13,0%, até se posicionar em 100.440 pontos.

México

A incerteza em relação às medidas drásticas do governo dos EUA com relação ao NAFTA (cuja renegociação deverá começar em meados de agosto) foi moderada, fazendo com que o peso mexicano se recuperasse durante o primeiro semestre, passando de 22 MXN/USD em janeiro para 18,5 MXN/USD atualmente. Está previsto que, até o final de 2017, na ausência de novos choques, a taxa de câmbio permaneça ao redor (ou até mesmo abaixo) de 19-20 MXN/USD. No primeiro trimestre, o crescimento econômico sofreu um aumento, chegando a 2,8% a/a, levado pela

produção industrial (+16% a/a). Em abril, a inflação foi surpreendentemente alta, chegando a 5,82% (em comparação com 5,35% em março), demonstrando o efeito do ajuste local do preço da gasolina e a materialização dos efeitos salariais da segunda rodada. Por outro lado, o Banco do México subiu a taxa de juros em +50 pbs, chegando a 7% durante o segundo trimestre do ano, sendo esperado um aumento adicional em setembro alinhado com os aumentos nos Estados Unidos, a fim de manter a taxa de câmbio. Finalmente, durante o segundo trimestre de 2017, o Índice IPC da Bolsa de Valores Mexicana foi revalorizado em +2,7%, posicionando-se em 49.857 pontos.

37 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

Evolução das principais divisas em relação ao euro

Taxa de câmbio

média

RUBRICA

Var. JUNHO DE 2017 x

JUNHO DE 2016

Var. JUNHO DE 2017

x JUNHO DE 2016

Var. JUNHO DE 2017

x DEZEMBRO DE

2016

Dólar norte-americano 2,1% -3,2% -7,9%

Real brasileiro 16,1% -6,6% -9,5%

Lira turca -18,2% -20,6% -7,7%

Peso mexicano -4,4% -1,5% 5,3%

Peso colombiano 6,6% -7,5% -9,1%

Peso chileno 5,1% -3,7% -7,0%

Sol peruano 5,7% -2,0% -4,8%

Peso argentino -6,2% -12,9% -12,0%

Balboa do Panamá 2,1% -3,2% -7,9%

Peso Dominicano -0,7% -5,9% -9,2%

Lempira de Honduras -1,9% -5,9% -7,7%

Taxa câmbio no fechamento

38 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

4. Resultado consolidado

Receitas consolidadas

Valores em milhões de euros

As receitas consolidadas do Grupo chegaram a 15,438 bilhões de euros, representando 5,4%, de

crescimento, reafirmando a tendência de crescimento dos últimos anos.

Os prêmios de seguro direto e resseguro aceito, que representam a parte fundamental da nossa

receita, subiram para 13,073 bilhões de euros, com um crescimento de destaque na casa de 8,2%.

Isto foi apoiado basicamente pelo aumento dos prêmios na Espanha, no México e da Unidade de

Negócio de Global Risks, bem como pelo impacto da revalorização de determinadas moedas,

principalmente o real brasileiro.

A evolução dos prêmios faz parte da linha estratégica de “crescimento rentável”, destinada a

melhorar a rentabilidade, especialmente nos seguros de Não Vida. Por isso, durante o primeiro

semestre de 2017, foi dada continuidade ao cancelamento das apólices não rentáveis,

principalmente em Automóveis e Seguros Gerais, representando um crescimento parcialmente

condicionado. É importante salientar o crescimento na venda de produtos de Vida-Poupança em

IBÉRIA, entre os quais se destacam os produtos unit-linked. Resumindo, o crescimento dos prêmios

de Não Vida subiu para 7,8%, enquanto que os de Vida atingiram um importante aumento de 9,7%.

Por tipos de negócio em Não Vida, Automóveis é o mais importante, com 3,827 bilhões de euros

em prêmios e 1,5% de crescimento. Os Seguros Gerais ficam em segundo lugar, com 3,748 bilhões

de euros e 23,7% de crescimento; em terceiro lugar estão Saúde e Acidentes, com prêmios no valor

de 901 milhões e 1,1% de aumento.

As receitas financeiras brutas subiram para 2,084 bilhões de euros, valor mais baixo do que o do

exercício passado devido ao ambiente já recorrente de baixas taxas de juros na Europa e a mais-

valias financeiras.

Finalmente, as outras receitas, que descrevem em especial aquelas de atividades não de seguro e

as receitas não técnicas, reproduzem um aumento principalmente pelo cancelamento de uma

provisão para pagamentos contingentes no canal de seguros de banco no valor de 29 milhões de

euros, por não ter sido possível atingir um determinado nível de objetivos em longo prazo.

RUBRICA JUNHO DE 2016 JUNHO DE 2017 Δ %

Prêmios emitidos e aceitos em total 12.079,5 13.073,1 8,2%

Receitas financeiras 2.311,9 2.084,4 -9,8%

Receitas de entidades não seguradoras e outros 249,4 280,8 12,6%

Receitas totais consolidadas 14.640,8 15.438,3 5,4%

39 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

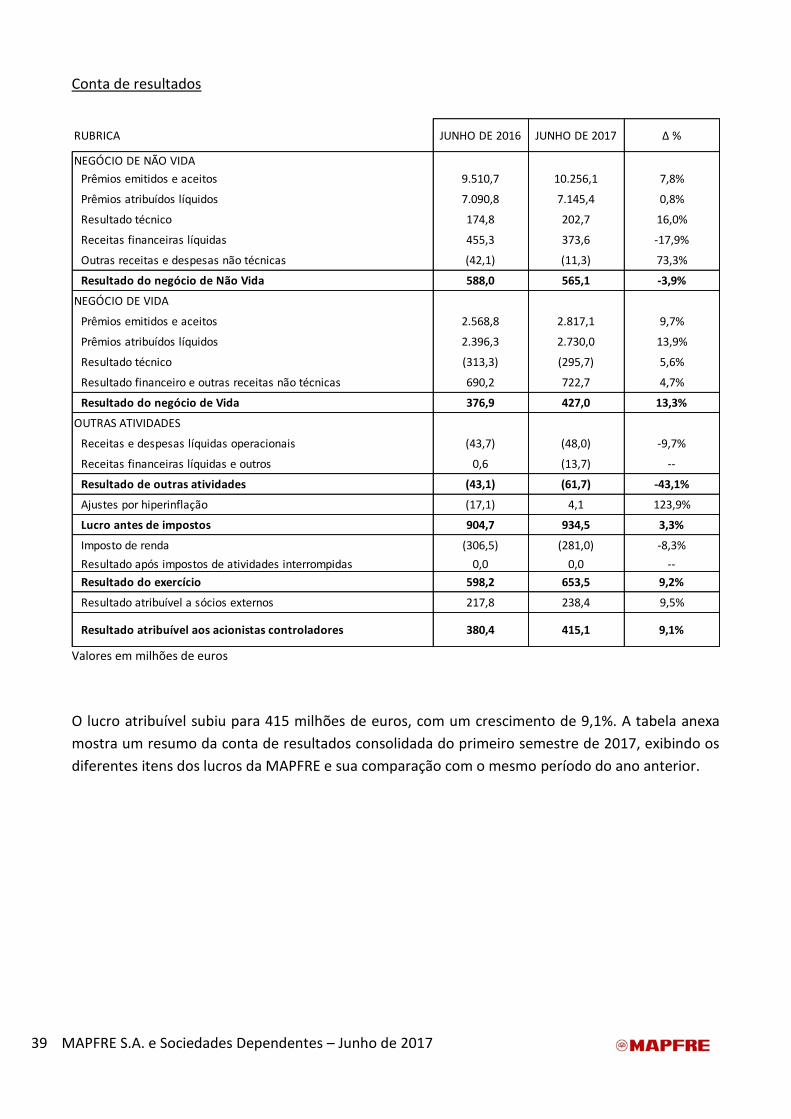

Conta de resultados

Valores em milhões de euros

O lucro atribuível subiu para 415 milhões de euros, com um crescimento de 9,1%. A tabela anexa

mostra um resumo da conta de resultados consolidada do primeiro semestre de 2017, exibindo os

diferentes itens dos lucros da MAPFRE e sua comparação com o mesmo período do ano anterior.

RUBRICA JUNHO DE 2016 JUNHO DE 2017 Δ %

NEGÓCIO DE NÃO VIDA

Prêmios emitidos e aceitos 9.510,7 10.256,1 7,8%

Prêmios atribuídos líquidos 7.090,8 7.145,4 0,8%

Resultado técnico 174,8 202,7 16,0%

Receitas financeiras líquidas 455,3 373,6 -17,9%

Outras receitas e despesas não técnicas (42,1) (11,3) 73,3%

Resultado do negócio de Não Vida 588,0 565,1 -3,9%

NEGÓCIO DE VIDA

Prêmios emitidos e aceitos 2.568,8 2.817,1 9,7%

Prêmios atribuídos líquidos 2.396,3 2.730,0 13,9%

Resultado técnico (313,3) (295,7) 5,6%

Resultado financeiro e outras receitas não técnicas 690,2 722,7 4,7%

Resultado do negócio de Vida 376,9 427,0 13,3%

OUTRAS ATIVIDADES

Receitas e despesas líquidas operacionais (43,7) (48,0) -9,7%

Receitas financeiras líquidas e outros 0,6 (13,7) --

Resultado de outras atividades (43,1) (61,7) -43,1%

Ajustes por hiperinflação (17,1) 4,1 123,9%

Lucro antes de impostos 904,7 934,5 3,3%

Imposto de renda (306,5) (281,0) -8,3%

Resultado após impostos de atividades interrompidas 0,0 0,0 --

Resultado do exercício 598,2 653,5 9,2%

Resultado atribuível a sócios externos 217,8 238,4 9,5%

Resultado atribuível aos acionistas controladores 380,4 415,1 9,1%

40 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

Não Vida

Os resultados de Não Vida subiram para 565 milhões de euros, representando uma redução de

3,9% em relação ao ano anterior. Os resultados oferecidos pela IBÉRIA e a MAPFRE RE continuam

sendo muito significantes e se baseiam na grande contribuição feita pelos ramos e negócios mais

importantes, bem como pela melhoria na taxa de gastos da região da Ibéria. Esses bons resultados

são consequência das iniciativas impelidas no âmbito estratégico de crescimento rentável. Por

outro lado, a sinistralidade teve uma evolução positiva, situando-se em 69,7%, (0,2 p.p. mais baixo

que no mesmo período do exercício anterior), apesar dos eventos e fatos a seguir, ocorridos no

primeiro semestre de 2017:

1. Condições meteorológicas adversas, com chuvas torrenciais no sul da Espanha, incêndios

florestais no Chile e inundações no Peru originadas pelo fenômeno “Niño Costero”. O

impacto negativo do evento meteorológico denominado “Niño Costero” sobre os resultados

do Grupo MAPFRE chegou a 43 milhões de euros em junho de 2017, livre de impostos.

2. No primeiro semestre, coincidência de diversos sinistros "intensos" (poucos, mas grandes)

na carteira da MAPFRE GLOBAL RISKS.

3. Redução ao valor recuperável do resultado do ramo de Automóveis nos Estados Unidos e no

Brasil, principalmente por causa do aumento da frequência de sinistros.

Em relação às despesas operacionais, a taxa de gastos ficou situada em 27,4%, valor um pouco

melhor que o do exercício passado.

O resultado inclui a mais-valia originada pela venda de um imóvel localizado na rua de Luchana em

Madri. Para fins do resultado consolidado do Grupo MAPFRE, e depois de subtraídos os impostos e

excluídos os ajustes de consolidação, a mais-valia líquida subiu para 29 milhões de euros.

Vida

Os resultados de Vida subiram para 427 milhões de euros, com um crescimento acima de 13,3%,

superando os do ano anterior em 50 milhões. A contribuição por parte da IBÉRIA se destaca pela

melhoria das suas margens e também pelo efeito do cancelamento de uma provisão para

pagamentos contingentes no canal de seguros de banco, no valor de 29 milhões de euros. É de

salientar a melhoria na margem dos produtos de riscos comercializados por intermédio do canal

bancário no Brasil, apesar das dificuldades do contexto econômico no qual nossas sociedades

operam nesse país.

Por outro lado, o fim da aliança entre a MAPFRE e o Banco CEISS deu lugar a uma mais-valia líquida

contábil de 5,8 milhões de euros, e a venda da carteira de rendas vitalícias pela MAPFRE PERU

rendeu uma mais-valia líquida de 4 milhões de euros ao Grupo MAPFRE.

Outros aspectos

Os impostos sobre os lucros diminuíram devido a gastos mais baixos com impostos no Brasil, graças

à melhor evolução do ramo agrário, que tem benefícios fiscais.

Finalmente, o aumento do resultado atribuível a sócios externos é consequência principalmente da

evolução satisfatória dos negócios de Vida Risco e de Seguro Agrário no Brasil, bem como dos

negócios de seguros de banco na Espanha.

41 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

5. Balanço consolidado

5.1. Balanço

Valores em milhões de euros

Em 30 junho de 2017, os ativos chegaram a 68,127 bilhões de euros, decrescendo 1% em relação ao

mesmo período do ano passado, crescendo 0,4% em relação a 31 de dezembro de 2016. As

flutuações mais importantes são analisadas a seguir:

1. Em consequência da comunicação feita pelo Banco CEISS de exercer sua opção de compra

sobre o número total de ações das entidades Duero Vida e Duero Pensiones pertencentes

ao Grupo, em 31 de dezembro de 2016, as epígrafes de “Ativos e Passivos mantidos para

venda” incluíam ativos no valor de 879,90 milhões de euros e passivos associados no valor

de 689,28 milhões de euros, correspondentes a ambas as entidades dependentes.

RUBRICAJUNHO DE

2016DEZEMBRO DE 2016

JUNHO DE

2017

Goodwill 1.996,2 1.990,0 2.002,5

Outros ativos intangíveis 1.795,9 1.808,9 1.669,3

Outras imobilizações 284,7 293,6 289,3

Tesouraria 1.577,6 1.451,1 1.519,3

Imóveis 2.293,2 2.277,8 2.201,3

Aplicações financeiras 42.792,2 42.540,9 41.772,0

Outros investimentos 1.181,8 1.272,2 1.450,9

Investimentos Unit-Linked 1.810,5 2.014,0 2.267,4

Participação do resseguro nas provisões técnicas 4.096,4 3.934,4 4.576,1

Créditos de operações de seguro e resseguro 6.077,0 5.191,6 6.057,2

Impostos diferidos 292,0 335,3 319,2

Ativos mantidos para venda 992,5 911,2 163,7

Outros ativos 3.898,7 3.860,7 3.838,9

TOTAL - ATIVO 69.088,7 67.881,8 68.127,0

Patrimônio atribuído aos acionistas controladores 8.946,1 9.126,5 8.859,6

Sócios externos 2.232,9 2.317,0 2.003,8

Patrimônio líquido 11.179,0 11.443,5 10.863,5

Dívida financeira 2.312,1 2.202,9 2.643,9

Provisões técnicas 47.802,6 47.240,1 47.836,1

Provisões para riscos e despesas 738,7 752,8 655,4

Dívidas de operações de seguro e resseguro 2.490,2 1.998,8 2.533,0

Impostos diferidos 788,9 730,7 688,1

Passivos mantidos para venda 776,2 690,3 4,6

Outros passivos 3.001,0 2.822,7 2.902,3

TOTAL PASSIVO 69.088,7 67.881,8 68.127,0

42 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

Em junho de 2017, a MAPFRE e o Banco CEISS formalizaram um contrato de compra e venda

de ações, com base no qual a MAPFRE transmitiu ao banco toda a sua participação por um

preço total de 141,7 milhões de euros. O encerramento definitivo da transação está sujeito

à aprovação das autoridades regulatórias e de supervisão responsáveis. Depois dessa

aprovação, serão realizadas a transmissão das ações e sua cobrança.

Na data de oficialização desse contrato, foi concretizada a perda de controle sobre ambas as

entidades, portanto, as respectivas receitas e despesas espelhadas na conta de resultados

correspondem apenas aos cinco primeiros meses do ano. Do mesmo modo, na epígrafe

“Ativos mantidos para venda” do balanço é mencionado apenas o valor justo do ativo

resultante do contrato de compra e venda. Em consequência disto, no fechamento de junho

de 2017, foi registrada uma mais-valia líquida contábil de 5,8 milhões de euros.

2. As variações em Aplicações financeiras, Provisões técnicas e as epígrafes de Ativos e

Passivos por operações de seguro e resseguro são produzidas pelo próprio processo

administrativo da companhia, sem que tenham ocorrido fatos relevantes ou extraordinários

que exercessem impacto sobre esses lotes. É importante salientar que o crescimento da

participação do resseguro nas provisões técnicas no primeiro semestre de 2017 corresponde

à emissão da apólice da PEMEX do México, com alto percentual de cessão a resseguradoras.

3. As variações no patrimônio líquido correspondem ao lucro do período e à distribuição de

dividendos, bem como às variações no valor dos investimentos disponíveis para venda e às

diferenças de conversão dos status financeiros que são mencionados em moedas que não

sejam euro.

43 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

5.2. Carteira de investimento

Durante o segundo trimestre, a carteira de investimento foi favorecida por um ambiente

macroeconômico mais favorável e pela redução da incerteza política. Assim sendo, as últimas

previsões do Fundo Monetário Internacional confirmam o ritmo de crescimento econômico na

maioria dos países, com ausência de pressões inflacionárias. O principal motivo da redução dos

prêmios de risco foi a redução do risco político após os resultados eleitorais na França e na Itália

(menos apoio dos partidos populistas). Isto deu lugar a um aumento das rentabilidades dos bônus

do núcleo duro europeu e a uma redução das rentabilidades dos bônus emitidos por países

periféricos. Por outro lado, a redução da rentabilidade da dívida espanhola também foi favorecida

pela inflação mais baixa. Neste contexto, o euro foi fortalecido em relação à maioria das divisas,

com 7,34% de apreciação em relação ao dólar norte-americano e 4,79% ao real brasileiro. O peso

mexicano, pelo contrário, sofreu uma apreciação de 8,84%.

A estratégia de investimento manteve a tônica do primeiro trimestre, com um leve desinvestimento

em ativos de renda fixa e assumindo posições em ativos de renda variável, bem como, em uma

medida menor, em ativos alternativos. Do mesmo modo, o gerenciamento ativo da carteira teve

continuidade com inúmeras operações em mercados primários. Quanto à diversificação da carteira,

a exposição da dívida pública e da corporativa na carteira de investimento caiu de 58% e 20,7%

para 54,8% e 19,8% respectivamente, incluindo ainda o efeito de mercado. Por outro lado, a

exposição à renda variável e fundos de investimento aumentou de 3,0% e 2,8% da carteira para 4%

e 4,3% respectivamente.

44 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

A carteira de investimento por tipo de ativos é descrita detalhadamente a seguir:

Detalhamento por tipo de ativo

Valores em milhões de euros

*“Imóveis” inclui investimentos imobiliários e imóveis de uso próprio

No anexo 14.1 - Balanço consolidado - encontram-se informações adicionais sobre a classificação

contábil dos investimentos financeiros, a saber, carteira mantida até o vencimento, carteira

disponível para venda e carteira de negociação.

Renda fixa –Governos 54,7%

Renda Fixa -Corporativa 19,8%

Imóveis* 4,5%

Renda variável 4,0%

Fundos de investimentos 4,3%

Tesouraria 3,1%

Outros investimentos 9,6%

RUBRICAJUNHO DE

2016

JUNHO DE

2017Δ %

Renda fixa – Governos 28.819,5 26.932,4 -6,5%

Renda Fixa - Corporativa 10.275,3 9.747,6 -5,1%

Imóveis* 2.293,2 2.201,3 -4,0%

Renda variável 1.491,1 1.971,0 32,2%

Fundos de investimentos 1.405,2 2.102,4 49,6%

Tesouraria 1.577,6 1.519,3 -3,7%

Outros investimentos 3.793,4 4.736,8 24,9%

TOTAL 49.655,3 49.210,8 -0,9%

45 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

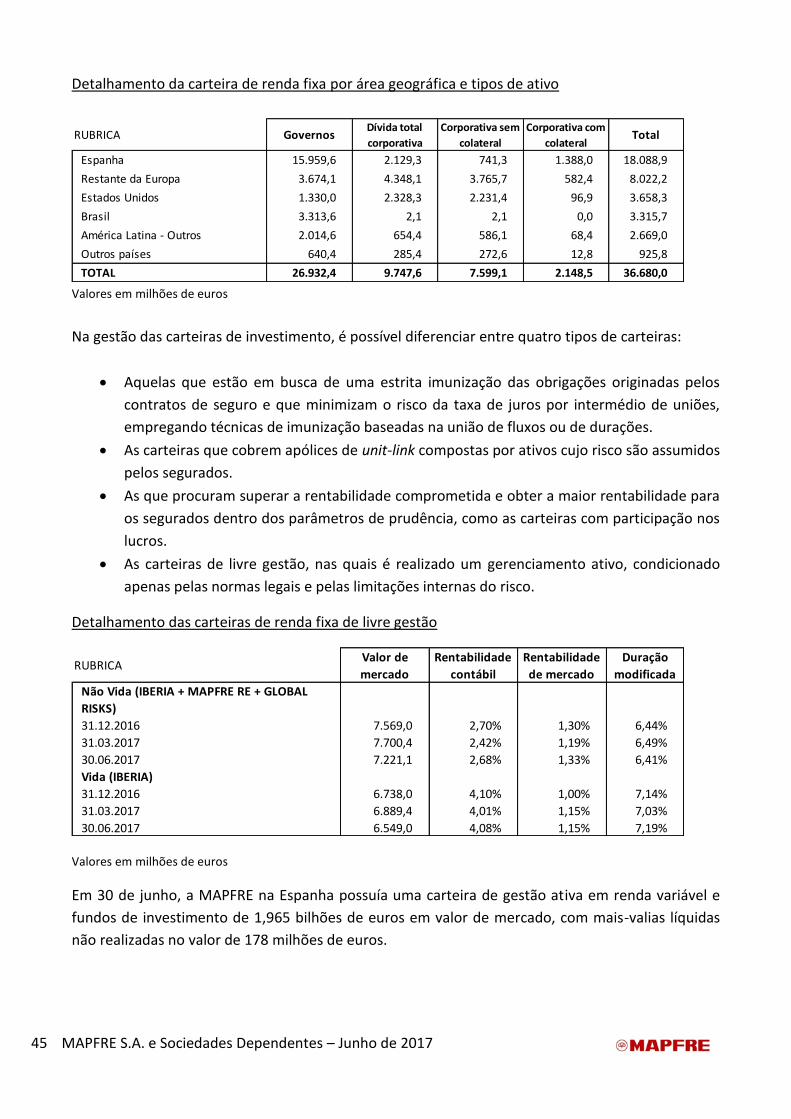

Detalhamento da carteira de renda fixa por área geográfica e tipos de ativo

Valores em milhões de euros

Na gestão das carteiras de investimento, é possível diferenciar entre quatro tipos de carteiras:

Aquelas que estão em busca de uma estrita imunização das obrigações originadas pelos

contratos de seguro e que minimizam o risco da taxa de juros por intermédio de uniões,

empregando técnicas de imunização baseadas na união de fluxos ou de durações.

As carteiras que cobrem apólices de unit-link compostas por ativos cujo risco são assumidos

pelos segurados.

As que procuram superar a rentabilidade comprometida e obter a maior rentabilidade para

os segurados dentro dos parâmetros de prudência, como as carteiras com participação nos

lucros.

As carteiras de livre gestão, nas quais é realizado um gerenciamento ativo, condicionado

apenas pelas normas legais e pelas limitações internas do risco.

Detalhamento das carteiras de renda fixa de livre gestão

Valores em milhões de euros

Em 30 de junho, a MAPFRE na Espanha possuía uma carteira de gestão ativa em renda variável e

fundos de investimento de 1,965 bilhões de euros em valor de mercado, com mais-valias líquidas

não realizadas no valor de 178 milhões de euros.

RUBRICA GovernosDívida total

corporativa

Corporativa sem

colateral

Corporativa com

colateralTotal

Espanha 15.959,6 2.129,3 741,3 1.388,0 18.088,9

Restante da Europa 3.674,1 4.348,1 3.765,7 582,4 8.022,2

Estados Unidos 1.330,0 2.328,3 2.231,4 96,9 3.658,3

Brasil 3.313,6 2,1 2,1 0,0 3.315,7

América Latina - Outros 2.014,6 654,4 586,1 68,4 2.669,0

Outros países 640,4 285,4 272,6 12,8 925,8

TOTAL 26.932,4 9.747,6 7.599,1 2.148,5 36.680,0

RUBRICAValor de

mercado

Rentabilidade

contábil

Rentabilidade

de mercado

Duração

modificada

Não Vida (IBERIA + MAPFRE RE + GLOBAL

RISKS)

31.12.2016 7.569,0 2,70% 1,30% 6,44%

31.03.2017 7.700,4 2,42% 1,19% 6,49%

30.06.2017 7.221,1 2,68% 1,33% 6,41%

Vida (IBERIA)

31.12.2016 6.738,0 4,10% 1,00% 7,14%

31.03.2017 6.889,4 4,01% 1,15% 7,03%

30.06.2017 6.549,0 4,08% 1,15% 7,19%

46 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

5.3. Evolução do patrimônio

A tabela a seguir exibe a variação do patrimônio líquido atribuível aos acionistas controladores

durante o exercício:

Evolução do patrimônio atribuído aos acionistas controladores

Valores em milhões de euros

Em 30 de junho de 2017, o patrimônio líquido consolidado chegou ao valor de 10,864 bilhões de

euros, em comparação com 11,444 bilhões de euros em 31 de dezembro de 2016. Dessa quantia,

2,004 bilhões de euros correspondem à participação dos acionistas minoritários nas sociedades

filiais, principalmente entidades financeiras na Espanha e no Brasil com as quais a MAPFRE mantém

acordos de seguros de banco. O patrimônio atribuído aos acionistas controladores consolidado por

ação representava, em 30 de junho de 2017, 2,88 euros (2,96 euros em 31 de dezembro de 2016).

RUBRICADEZEMBRO

DE 2016

JUNHO DE

2017

SALDO EM 31/12 DO EXERCÍCIO ANTERIOR 8.573,7 9.126,5

Receitas e despesas abrangentes

diretamente no patrimônio líquido:

Por ativos financeiros disponíveis para venda 192,4 (242,2)

Por diferenças de conversão 218,0 (386,4)

Por contabilidade tácita (189,1) 237,0

Outros (0,8) (2,0)

TOTAL 220,5 (393,6)

Resultado do período 775,5 415,1

Distribuição de resultados (400,3) (261,8)

Outras mudanças no patrimônio líquido (42,8) (26,6)

SALDO NO FINAL DO PERÍODO 9.126,5 8.859,7

47 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

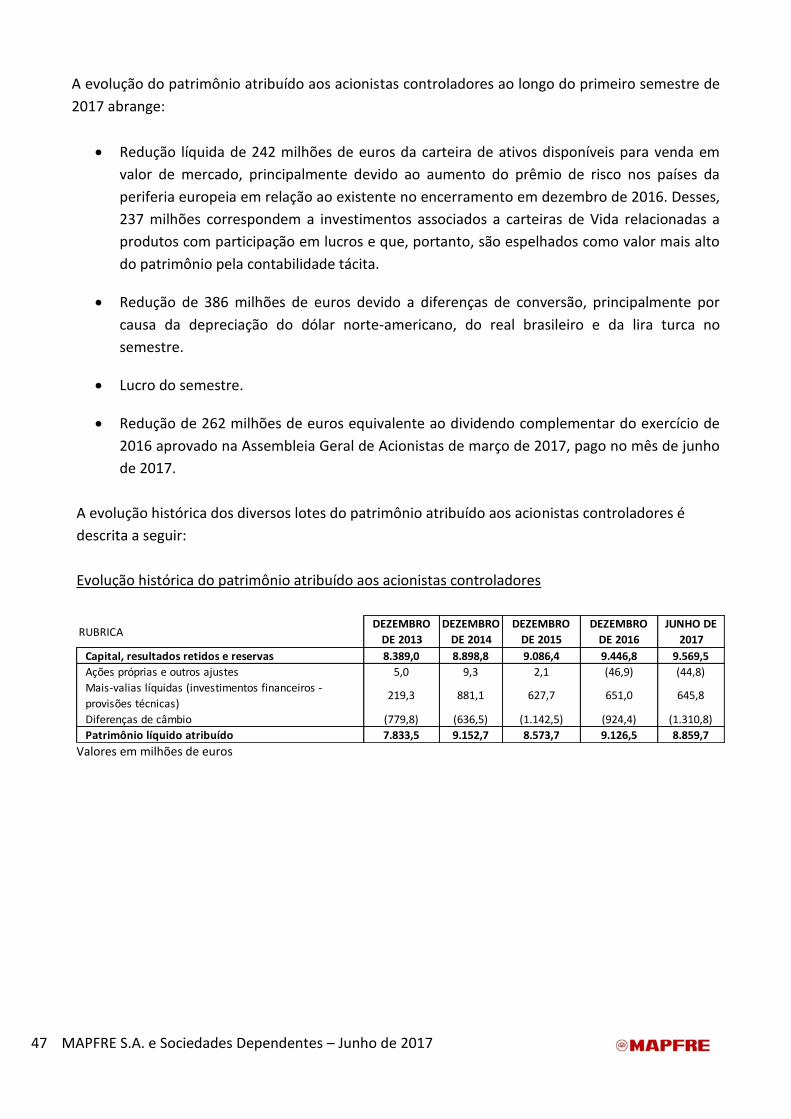

A evolução do patrimônio atribuído aos acionistas controladores ao longo do primeiro semestre de

2017 abrange:

Redução líquida de 242 milhões de euros da carteira de ativos disponíveis para venda em

valor de mercado, principalmente devido ao aumento do prêmio de risco nos países da

periferia europeia em relação ao existente no encerramento em dezembro de 2016. Desses,

237 milhões correspondem a investimentos associados a carteiras de Vida relacionadas a

produtos com participação em lucros e que, portanto, são espelhados como valor mais alto

do patrimônio pela contabilidade tácita.

Redução de 386 milhões de euros devido a diferenças de conversão, principalmente por

causa da depreciação do dólar norte-americano, do real brasileiro e da lira turca no

semestre.

Lucro do semestre.

Redução de 262 milhões de euros equivalente ao dividendo complementar do exercício de

2016 aprovado na Assembleia Geral de Acionistas de março de 2017, pago no mês de junho

de 2017.

A evolução histórica dos diversos lotes do patrimônio atribuído aos acionistas controladores é

descrita a seguir:

Evolução histórica do patrimônio atribuído aos acionistas controladores

Valores em milhões de euros

RUBRICADEZEMBRO

DE 2013

DEZEMBRO

DE 2014

DEZEMBRO

DE 2015

DEZEMBRO

DE 2016

JUNHO DE

2017

Capital, resultados retidos e reservas 8.389,0 8.898,8 9.086,4 9.446,8 9.569,5

Ações próprias e outros ajustes 5,0 9,3 2,1 (46,9) (44,8)

Mais-valias líquidas (investimentos financeiros -

provisões técnicas)219,3 881,1 627,7 651,0 645,8

Diferenças de câmbio (779,8) (636,5) (1.142,5) (924,4) (1.310,8)

Patrimônio líquido atribuído 7.833,5 9.152,7 8.573,7 9.126,5 8.859,7

48 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

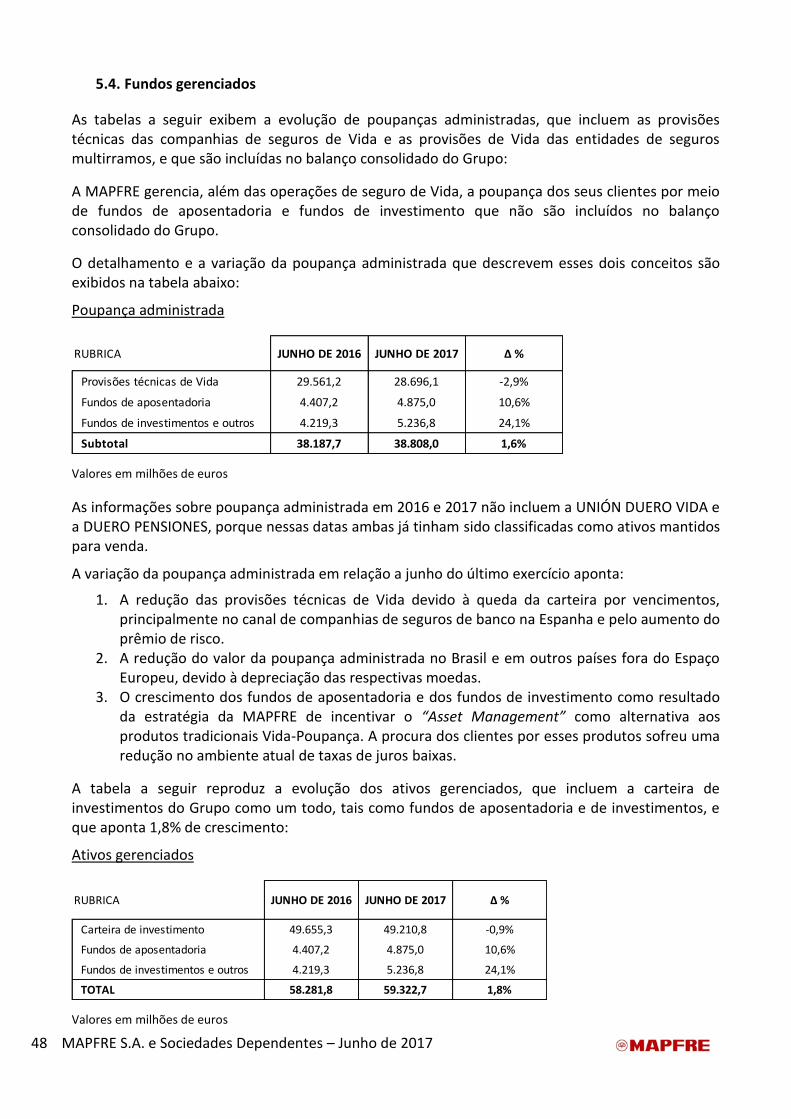

5.4. Fundos gerenciados

As tabelas a seguir exibem a evolução de poupanças administradas, que incluem as provisões técnicas das companhias de seguros de Vida e as provisões de Vida das entidades de seguros multirramos, e que são incluídas no balanço consolidado do Grupo:

A MAPFRE gerencia, além das operações de seguro de Vida, a poupança dos seus clientes por meio de fundos de aposentadoria e fundos de investimento que não são incluídos no balanço consolidado do Grupo.

O detalhamento e a variação da poupança administrada que descrevem esses dois conceitos são exibidos na tabela abaixo:

Poupança administrada

Valores em milhões de euros

As informações sobre poupança administrada em 2016 e 2017 não incluem a UNIÓN DUERO VIDA e a DUERO PENSIONES, porque nessas datas ambas já tinham sido classificadas como ativos mantidos para venda.

A variação da poupança administrada em relação a junho do último exercício aponta:

1. A redução das provisões técnicas de Vida devido à queda da carteira por vencimentos, principalmente no canal de companhias de seguros de banco na Espanha e pelo aumento do prêmio de risco.

2. A redução do valor da poupança administrada no Brasil e em outros países fora do Espaço Europeu, devido à depreciação das respectivas moedas.

3. O crescimento dos fundos de aposentadoria e dos fundos de investimento como resultado da estratégia da MAPFRE de incentivar o “Asset Management” como alternativa aos produtos tradicionais Vida-Poupança. A procura dos clientes por esses produtos sofreu uma redução no ambiente atual de taxas de juros baixas.

A tabela a seguir reproduz a evolução dos ativos gerenciados, que incluem a carteira de investimentos do Grupo como um todo, tais como fundos de aposentadoria e de investimentos, e que aponta 1,8% de crescimento:

Ativos gerenciados

Valores em milhões de euros

RUBRICA JUNHO DE 2016 JUNHO DE 2017 Δ %

Provisões técnicas de Vida 29.561,2 28.696,1 -2,9%

Fundos de aposentadoria 4.407,2 4.875,0 10,6%

Fundos de investimentos e outros 4.219,3 5.236,8 24,1%

Subtotal 38.187,7 38.808,0 1,6%

RUBRICA JUNHO DE 2016 JUNHO DE 2017 Δ %

Carteira de investimento 49.655,3 49.210,8 -0,9%

Fundos de aposentadoria 4.407,2 4.875,0 10,6%

Fundos de investimentos e outros 4.219,3 5.236,8 24,1%

TOTAL 58.281,8 59.322,7 1,8%

49 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

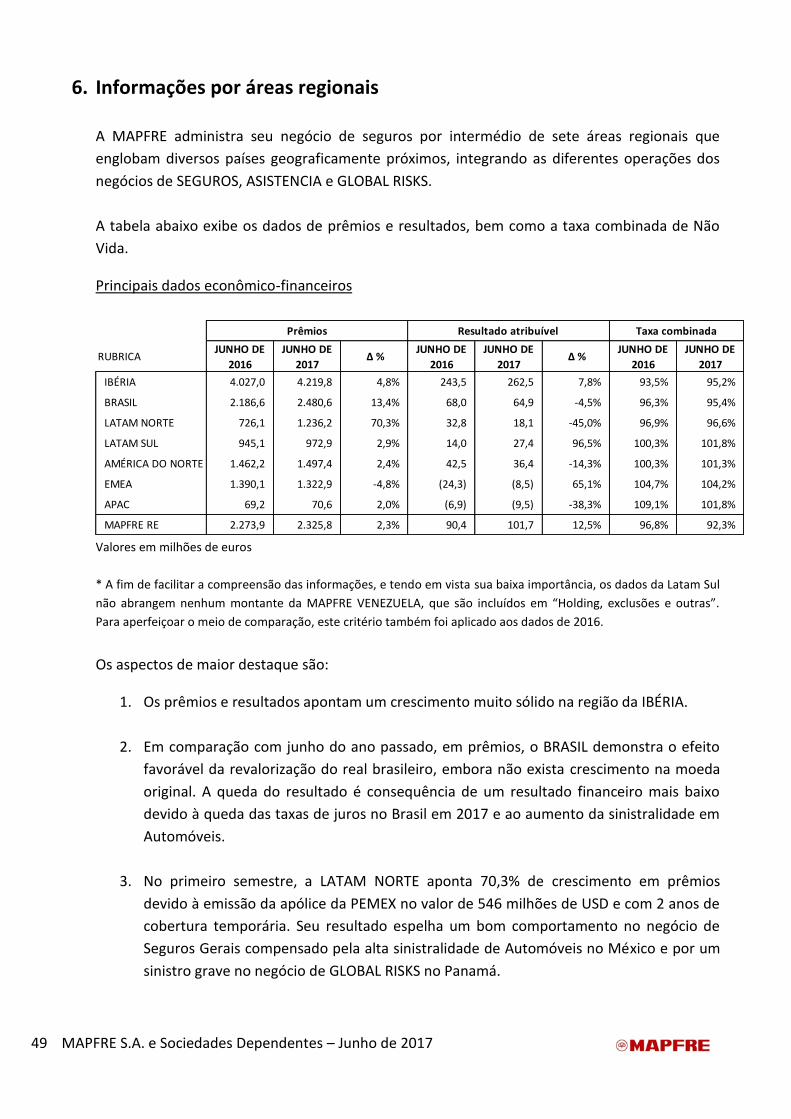

6. Informações por áreas regionais

A MAPFRE administra seu negócio de seguros por intermédio de sete áreas regionais que

englobam diversos países geograficamente próximos, integrando as diferentes operações dos

negócios de SEGUROS, ASISTENCIA e GLOBAL RISKS.

A tabela abaixo exibe os dados de prêmios e resultados, bem como a taxa combinada de Não

Vida.

Principais dados econômico-financeiros

Valores em milhões de euros

* A fim de facilitar a compreensão das informações, e tendo em vista sua baixa importância, os dados da Latam Sul

não abrangem nenhum montante da MAPFRE VENEZUELA, que são incluídos em “Holding, exclusões e outras”.

Para aperfeiçoar o meio de comparação, este critério também foi aplicado aos dados de 2016.

Os aspectos de maior destaque são:

1. Os prêmios e resultados apontam um crescimento muito sólido na região da IBÉRIA.

2. Em comparação com junho do ano passado, em prêmios, o BRASIL demonstra o efeito

favorável da revalorização do real brasileiro, embora não exista crescimento na moeda

original. A queda do resultado é consequência de um resultado financeiro mais baixo

devido à queda das taxas de juros no Brasil em 2017 e ao aumento da sinistralidade em

Automóveis.

3. No primeiro semestre, a LATAM NORTE aponta 70,3% de crescimento em prêmios

devido à emissão da apólice da PEMEX no valor de 546 milhões de USD e com 2 anos de

cobertura temporária. Seu resultado espelha um bom comportamento no negócio de

Seguros Gerais compensado pela alta sinistralidade de Automóveis no México e por um

sinistro grave no negócio de GLOBAL RISKS no Panamá.

RUBRICAJUNHO DE

2016

JUNHO DE

2017 Δ %

JUNHO DE

2016

JUNHO DE

2017 Δ %

JUNHO DE

2016

JUNHO DE

2017

IBÉRIA 4.027,0 4.219,8 4,8% 243,5 262,5 7,8% 93,5% 95,2%

BRASIL 2.186,6 2.480,6 13,4% 68,0 64,9 -4,5% 96,3% 95,4%

LATAM NORTE 726,1 1.236,2 70,3% 32,8 18,1 -45,0% 96,9% 96,6%

LATAM SUL 945,1 972,9 2,9% 14,0 27,4 96,5% 100,3% 101,8%

AMÉRICA DO NORTE 1.462,2 1.497,4 2,4% 42,5 36,4 -14,3% 100,3% 101,3%

EMEA 1.390,1 1.322,9 -4,8% (24,3) (8,5) 65,1% 104,7% 104,2%

APAC 69,2 70,6 2,0% (6,9) (9,5) -38,3% 109,1% 101,8%

MAPFRE RE 2.273,9 2.325,8 2,3% 90,4 101,7 12,5% 96,8% 92,3%

Taxa combinadaPrêmios Resultado atribuível

50 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

4. A LATAM SUL cresce em prêmios e em resultados graças à evolução favorável do

negócio de seguros na Colômbia e no Peru. Em troca, essa melhoria foi compensada pelo

impacto negativo da ocorrência de um sinistro grave no negócio de GLOBAL RISKS no

Peru, devido às fortes chuvas do fenômeno meteorológico “Niño Costero”.

5. Na AMÉRICA DO NORTE, crescimento discreto dos prêmios e resultados mais baixos nos

Estados Unidos devido à alta sinistralidade no ramo de Automóveis.

6. Na EMEA, os prêmios caíram principalmente devido à Turquia, em consequência de uma

contenção do crescimento dos seguros obrigatórios e Automóveis, da queda das tarifas

de seguros de responsabilidade civil obrigatórios de Automóveis, estabelecida por uma

norma regulatória do governo turco no mês de abril passado, bem como por causa da

depreciação da lira turca. Em termos de resultados, as perdas da EMEA foram reduzidas

de modo significante devido à evolução favorável dos negócios de seguros na Turquia e

na Itália, em consequência das medidas técnicas adotadas no exercício passado. Apesar

disto, a EMEA apresenta uma perda de 8 milhões de euros devido aos resultados de

ASISTENCIA no Reino Unido e a sinistros "intensos" no negócio de GLOBAL RISKS.

7. Na APAC, inclusão do negócio da ABDA a partir do mês de junho de 2017.

51 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

7. Informações por unidades de negócio

A MAPFRE estrutura seus negócios em quatro unidades: Seguros, Resseguro, Assistência e Negócios

Globais.

A tabela abaixo exibe os dados de prêmios, de resultados atribuíveis, bem como a taxa combinada

de Não Vida por unidade de negócio:

Principais dados econômico-financeiros

Valores em milhões de euros

As variações de maior destaque são:

1. Os prêmios apontam crescimento significante em todas as unidades de negócio, exceto

a de ASISTENCIA, principalmente em consequência da reestruturação atual do seu

negócio, e em INTERNACIONAL devido à emissão mais baixa de prêmios na Turquia,

comentada acima.

2. Os resultados tiveram uma evolução positiva nas entidades de seguros na IBÉRIA,

LATAM e INTERNACIONAL, com crescimento de 17,2% das unidades de negócio de

seguros no resultado.

3. A MAPFRE RE continua contribuindo positivamente para os resultados do Grupo, tanto

em prêmios quanto em resultados, chegando a 101,7 milhões de euros no primeiro

semestre.

4. A sinistralidade "intensa" afetou negativamente os resultados da GLOBAL RISKS, e a

MAPFRE ASISTENCIA foi muito afetada pelas perdas provenientes do Reino Unido e pela

reestruturação do seu negócio.

RUBRICAJUNHO DE

2016

JUNHO DE

2017 Δ %

JUNHO DE

2016

JUNHO DE

2017 Δ %

JUNHO DE

2016

JUNHO DE

2017

IBÉRIA 3.780,2 3.947,4 4,4% 223,8 260,7 16,5% 94,0% 95,1%

LATAM 3.654,0 4.472,7 22,4% 110,8 114,8 3,6% 97,6% 96,5%

INTERNACIONAL 2.407,1 2.388,3 -0,8% 31,7 53,8 69,9% 102,3% 100,9%

SEGUROS - TOTAL 9.841,3 10.808,4 9,8% 366,3 429,3 17,2% 97,6% 97,2%

RE 2.273,9 2.325,8 2,3% 90,4 101,7 12,5% 96,8% 92,3%

ASISTENCIA 559,8 531,3 -5,1% (21,9) (24,5) -11,9% 100,7% 101,4%

GLOBAL RISKS 635,8 725,0 14,0% 25,4 (13,0) -151,0% 91,7% 119,3%

Holding, exclusões e outras (1.231,3) (1.317,3) -7,0% (79,8) (78,4) 1,8% -- --

MAPFRE S.A. 12.079,5 13.073,1 8,2% 380,4 415,1 9,1% 97,5% 97,2%

Taxa combinadaPrêmios Resultado atribuível

52 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

7.1. ENTIDADES DE SEGUROS

7.1.1. IBÉRIA

IBÉRIA compreende as atividades da MAPFRE ESPAÑA e sua filial em Portugal e as atividades do

negócio de Vida gerenciadas pela MAPFRE VIDA e pelas suas filiais de seguros de banco.

Informações por países

Valores em milhões de euros

Evolução dos prêmios

Prêmios emitidos nos principais ramos

Valores em milhões de euros

Excelente comportamento dos prêmios da IBÉRIA com 4,4% de crescimento.

Os prêmios de Não Vida cresceram 2,5% e espelham a boa evolução do negócio de Saúde,

Responsabilidade Civil e da maior parte dos ramos de Não Vida particulares e de empresas. Isto

permitiu compensar a emissão mais baixa do Seguro Agrário Combinado.

Os prêmios de Vida cresceram 9,1% graças ao ramo de poupança dos seguros de banco. Esse

crescimento é importante, considerando que, em 2016, foi emitida uma apólice de poupança de

grupos no valor de 133 milhões de euros, sem que tenham sido registradas operações parecidas em

2017.

RUBRICAJUNHO DE

2016

JUNHO DE

2017 Δ %

JUNHO DE

2016

JUNHO DE

2017 Δ %

JUNHO DE

2016

JUNHO DE

2017

IBÉRIA 3.780,2 3.947,4 4,4% 223,8 260,7 16,5% 94,0% 95,1%

ESPANHA 3.711,2 3.875,1 4,4% 222,1 260,1 17,1% 93,7% 94,9%

PORTUGAL 69,0 72,3 4,8% 1,7 0,6 -66,7% 105,3% 106,7%

Prêmios Resultado atribuível Taxa combinada

1.086,9 1.072,4947,2

555,3

1.185,81.097,3

964,6

576,8

VIDA AUTOMÓVEIS SEGUROS GERAIS SAÚDE E ACIDENTES

JUNHO DE 2016 JUNHO DE 2017

53 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

Evolução do resultado

Resultado atribuível dos principais ramos

Valores em milhões de euros

Taxa combinada dos principais ramos

O resultado atribuído da IBÉRIA subiu para 261 milhões de euros, com 16,5% de crescimento em

relação ao exercício anterior.

O resultado técnico do negócio de Não Vida piorou em consequência do aumento da sinistralidade

em Seguros Gerais, espelhando o impacto dos fenômenos atmosféricos na Galícia e no sul da

Espanha que afetaram principalmente os ramos de Casa, Comunidades e Empresas. A taxa de

gastos melhorou graças à política estrita de contenção de custos vigente nos últimos anos.

39,3

79,885,3

8,6

76,7

98,7

55,0

4,7

VIDA AUTOMÓVEIS SEGUROS GERAIS SAÚDE E ACIDENTES

JUNHO DE 2016 JUNHO DE 2017

74,5% 77,7%69,3%

79,2%

20,6% 15,7% 26,5%21,0%

95,1% 93,5% 95,9%100,2%

TOTAL AUTOMÓVEIS SEGUROS GERAIS SAÚDE E ACIDENTES

Sinistralidade Despesas

54 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

O resultado de Vida aponta uma importante melhoria no seu resultado técnico-de seguros, devido

ao cancelamento de provisão para pagamentos contingentes no canal de seguros de banco, já

comentado, no valor de 29 milhões de euros brutos (27,2 milhões líquidos).

Por outro lado, no primeiro semestre de 2017, foram registradas mais-valias líquidas, fora os

impostos de investimentos financeiros, no valor de 33 milhões de euros (64,8 milhões em junho de

2016), principalmente de renda variável.

Finalmente, neste primeiro semestre, foi realizada a venda de um imóvel situado na rua Luchana

em Madri, gerando um lucro líquido de 36 milhões de euros para a MAPFRE ESPAÑA.

MAPFRE ESPAÑA - Principais dados econômico-financeiros

Valores em milhões de euros

MAPFRE ESPAÑA – Automóveis

Valores em milhões de euros

RUBRICAJUNHO DE

2016

JUNHO DE

2017Δ %

Prêmios emitidos e aceitos 2.666,8 2.741,1 2,8%

Prêmios atribuídos líquidos 1.993,4 2.044,1 2,5%

Lucro bruto 211,4 207,6 -1,8%

Imposto de renda (51,9) (51,7) -0,5%

Sócios externos (0,4) (0,6) 63,7%

Resultado líquido atribuído 159,1 155,3 -2,4%

Taxa combinada 94,4% 95,9% 1,5 p.p.

Taxa de gastos 21,1% 20,5% -0,6 p.p.

Índice de sinistralidade 73,3% 75,4% 2,1 p.p.

Investimentos, imóveis e tesouraria 6.105,9 6.428,5 5,3%

Provisões técnicas 5.212,8 5.508,1 5,7%

Fundos próprios 2.316,1 2.334,2 0,8%

ROE 12,8% 15,7% 2,9 p.p.

RUBRICA JUNHO DE 2016 JUNHO DE 2017 Δ %

Prêmios emitidos e aceitos 1.072,4 1.097,3 2,3%

Resultado antes dos impostos 106,3 131,8 23,9%

Índice de sinistralidade de Não Vida 78,5% 77,7% -0,7 p.p.

Taxa de gastos - Não Vida 16,8% 15,7% -1,1 p.p.

Taxa combinada - Não Vida 95,3% 93,5% -1,8 p.p.

Número de veículos segurados (unidades) 5.541.542 5.549.843 0,1%

55 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

Os prêmios de Automóveis (incluindo Verti e Seguros Gerais Portugal) cresceram 2,3%. É

importante salientar a boa evolução dos prêmios de automóveis particulares na Espanha no mês de

junho, com um crescimento de 7,4% no mês, fazendo com que o aumento acumulado em

automóveis particulares subisse para 3,3%.

O prêmio médio de automóveis da MAPFRE ESPAÑA no primeiro semestre de 2017 aumentou 0,8%

em relação ao ano anterior, em comparação com 0,6% de aumento do setor de seguros. Em 30 de

junho de 2017, o número de veículos segurados na MAPFRE subiu para 5.549.843 unidades, o que

representa 8.301 veículos a mais do que em junho do ano passado.

A taxa combinada de Automóveis ficou posicionada em 93,5%, representando 1,8 pontos

percentuais de melhoria em relação ao mesmo período do exercício anterior. A sinistralidade

melhorou graças ao efeito de cancelamento das apólices não rentáveis, principalmente frotas, bem

como pela evolução favorável do negócio da VERTI. Do mesmo modo, o esforço de contenção de

custos espelha uma taxa de gastos excepcionalmente baixa, melhorando 1,1 pontos percentuais em

relação ao mesmo período do ano anterior.

MAPFRE ESPAÑA – Seguros Gerais

Valores em milhões de euros

O volume de negócio de Seguros Gerais espelha o bom desempenho do negócio de

Responsabilidade Civil e da maior parte dos ramos de Não Vida particulares e de empresas,

amortizado por uma emissão mais baixa do Seguro Agrário Combinado. O aumento da

sinistralidade deve-se aos problemas climáticos nos meses de janeiro e fevereiro na Espanha, que

afetou principalmente os ramos de Casa, Comunidades e Empresas.

O destaque no mês de junho foi um grave sinistro no ramo de Danos (incêndio de uma padaria)

com 7 milhões de euros líquidos de custo de resseguro.

RUBRICA JUNHO DE 2016 JUNHO DE 2017 Δ %

Prêmios emitidos e aceitos 947,2 964,6 1,8%

Resultado antes dos impostos 113,9 73,3 -35,7%

Índice de sinistralidade de Não Vida 63,4% 69,3% 5,9 p.p.

Taxa de gastos - Não Vida 26,4% 26,5% 0,1 p.p.

Taxa combinada - Não Vida 89,8% 95,9% 6,0 p.p.

56 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

MAPFRE ESPAÑA – Saúde e Acidentes

Valores em milhões de euros

Os prêmios de Saúde mantêm seu bom ritmo de crescimento, que chegou a 4,7% em relação ao

mesmo período do exercício passado. A sinistralidade evoluiu desfavoravelmente principalmente

devido a certas apólices coletivas e ao aumento dos gastos atribuíveis às prestações.

MAPFRE VIDA - Principais dados econômico-financeiros

Valores em milhões de euros

RUBRICA JUNHO DE 2016 JUNHO DE 2017 Δ %

Prêmios emitidos e aceitos 509,0 532,7 4,7%

Resultado antes dos impostos 2,0 (4,7) --

Índice de sinistralidade de Não Vida 85,7% 86,5% 0,8 p.p.

Taxa de gastos - Não Vida 17,6% 17,9% 0,3 p.p.

Taxa combinada - Não Vida 103,3% 104,4% 1,1 p.p.

RUBRICAJUNHO DE

2016

JUNHO DE

2017Δ %

Prêmios emitidos e aceitos 1.113,6 1.206,1 8,3%

Lucro bruto 131,2 183,1 39,6%

Imposto de renda (31,8) (38,5) 21,1%

Sócios externos (33,1) (41,3) 24,7%

Resultado líquido atribuído 66,3 103,3 55,9%

Investimentos, imóveis e tesouraria 25.104,7 24.003,1 -4,4%

Fundos próprios 1.771,3 1.773,4 0,1%

ROE 16,0% 11,7% -4,3 p.p.

Margem técnico-financeira 0,9% 1,3% 0,4 p.p.

57 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

MAPFRE VIDA - Detalhamento dos prêmios

Valores em milhões de euros

Os prêmios da MAPFRE VIDA experimentaram um crescimento de 8,3% graças ao lançamento de

produtos e campanhas comerciais para captação de poupança de particulares. Essas iniciativas

foram desenvolvidas na rede de agências e no BANKIA MAPFRE VIDA. Adicionalmente, também foi

realizada a integração dos prêmios da agência do BANKINTER de Portugal.

MAPFRE VIDA - Poupança administrada

Valores em milhões de euros

As informações sobre poupança administrada em 2016 e 2017 não incluem a UNIÓN DUERO VIDA e

a DUERO PENSIONES, porque nessas datas ambas já tinham sido classificadas como ativos mantidos

para venda.

RUBRICAJUNHO DE

2016

JUNHO DE

2017 Δ %

- Canal de agências 836,2 767,8 -8,2%

- Canal bancário 277,4 438,3 58,0%

BANKIA 115,4 184,7 60,1%

BANKINTER SEGUROS DE VIDA 72,7 178,7 145,9%

CAJA CASTILLA LA MANCHA 46,4 38,7 -16,6%

DUERO SEGUROS DE VIDA 42,9 36,2 -15,6%

TOTAL DE PRÊMIOS 1.113,6 1.206,1 8,3%

- Vida - Poupança 836,2 915,5 9,5%

- Vida - Risco 231,1 246,6 6,7%

- Acidentes 46,3 44,1 -4,6%

RUBRICAJUNHO DE

2016

JUNHO DE

2017 Δ %

Provisões técnicas 22.661,4 21.658,7 -4,4%

MAPFRE VIDA 13.083,9 12.710,2 -2,9%

BANKIA 7.810,9 7.108,6 -9,0%

BANKINTER SEGUROS DE VIDA 751,3 928,8 23,6%

CAJA CASTILLA LA MANCHA 1.015,3 911,0 -10,3%Fundos de investimentos e

outros 2.954,1 3.622,8 22,6%

Fundos de aposentadoria 4.407,2 4.875,0 10,6%

MAPFRE AM 2.009,2 2.212,4 10,1%

OUTROS 2.398,0 2.662,6 11,0%POUPANÇA ADMINISTRADA -

TOTAL 30.022,7 30.156,5 0,4%

58 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

7.1.2. LATAM

A LATAM abrange as áreas regionais do BRASIL, LATAM NORTE e LATAM SUL.

Informações por regiões

Valores em milhões de euros

Evolução dos prêmios e do resultado

Prêmios emitidos nos principais ramos

Valores em milhões de euros

O crescimento dos prêmios espelha a evolução favorável no Brasil, no México, nos países da

América Central e no Panamá. Além disso, o volume dos prêmios no Brasil foi favorecido pela

apreciação de 16,1% do real brasileiro em relação ao euro.

No primeiro semestre de 2017, o resultado atribuído na área territorial LATAM melhorou devido ao

bom desempenho do BRASIL, apesar do cenário econômico desfavorável, e ao aumento do lucro na

LATAM SUL. Evolução negativa da LATAM NORTE em consequência do impacto de uma

sinistralidade em Automóveis mais alta no México e das perdas pelas diferenças de câmbio.

RUBRICAJUNHO DE

2016

JUNHO DE

2017 Δ %

JUNHO DE

2016

JUNHO DE

2017 Δ %

JUNHO DE

2016

JUNHO DE

2017

BRASIL 2.091,3 2.382,8 13,9% 67,2 63,0 -6,4% 96,3% 95,4%

LATAM NORTE 689,1 1.195,2 73,4% 23,3 17,2 -26,4% 100,8% 96,5%

LATAM SUL 873,6 894,7 2,4% 20,3 34,7 71,1% 98,7% 99,8%

Taxa combinadaPrêmios Resultado atribuível

945,31.039,3

1.464,1

185,5

1.061,1 1.070,3

2.112,2

195,9

VIDA AUTOMÓVEIS SEGUROS GERAIS SAÚDE E ACIDENTES

JUNHO DE 2016 JUNHO DE 2017

59 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

BRASIL

Esta área regional inclui as atividades de seguros no Brasil.

Principais dados econômico-financeiros

Valores em milhões de euros

Evolução por ramos

Valores em milhões de euros

RUBRICAJUNHO DE

2016

JUNHO DE

2017Δ %

Prêmios emitidos e aceitos 2.091,3 2.382,8 13,9%

- Não Vida 1.411,9 1.641,9 16,3%

- Vida 679,3 740,9 9,1%

Prêmios atribuídos líquidos 1.828,8 1.961,2 7,2%

Lucro bruto 397,4 372,0 -6,4%

Imposto de renda (165,2) (136,7) -17,3%

Sócios externos (164,9) (172,3) 4,5%

Resultado líquido atribuído 67,2 63,0 -6,4%

Taxa combinada 96,3% 95,4% -0,9 p.p.

Taxa de gastos 32,0% 33,5% 1,5 p.p.

Índice de sinistralidade 64,3% 61,9% -2,4 p.p.

Investimentos, imóveis e tesouraria 4.376,4 4.188,8 -4,3%

Provisões técnicas 5.551,8 5.147,9 -7,3%

Fundos próprios 1.156,9 1.204,8 4,1%

ROE 13,2% 11,6% -1,6 p.p.

RUBRICAJUNHO DE

2016

JUNHO DE

2017 Δ %

JUNHO DE

2016

JUNHO DE

2017 Δ %

JUNHO DE

2016

JUNHO DE

2017

VIDA 679,3 740,9 9,1% 33,7 32,4 -3,8%

AUTOMÓVEIS 627,8 671,4 6,9% 9,0 (1,7) -119,1% 103,2% 106,9%

SEGUROS GERAIS 782,4 967,2 23,6% 24,1 27,7 15,1% 84,9% 80,1%

Prêmios Resultado atribuível Taxa combinada

60 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

Evolução dos prêmios

O crescimento dos prêmios em euros descreve o efeito da revalorização do real brasileiro (16,1%).

Em reais, a emissão total de prêmios no Brasil caiu 1%, porque a recente melhoria do cenário

econômico do país ainda não foi transferida para o negócio de seguros.

É importante salientar, como aspecto positivo, o crescimento da linha de negócios de Seguros

Gerais, que está crescendo 8% em reais, e principalmente a emissão do ramo de Seguros Agrários,

que espelha uma boa evolução e, em junho de 2017, cresceu 18% em reais.

Por outro lado, as restrições de financiamento a clientes particulares e um ambiente altamente

competitivo produziram uma contração de 7% na emissão de Automóveis em moeda local.

O negócio de Vida em reais caiu 5% afetado pela queda da emissão de seguros de Vida Risco,

associados à concessão de empréstimos do Banco do Brasil.

Evolução do resultado

A melhoria da taxa combinada deve-se principalmente à redução da sinistralidade no Seguro

Agrário, devido à meteorologia favorável no primeiro trimestre de 2017. Esta melhoria permitiu

compensar o aumento da taxa combinada no seguro de automóveis. Este ramo foi afetado pelo

aumento da frequência associada ao ambiente econômico (principalmente coberturas de roubo e

número de anos do parque), e pela redução de tarifas lançadas pela SUSEP para a cobertura do

seguro obrigatório de Automóveis.

No negócio de Riscos Industriais, foram produzidos vários sinistros graves e, no mês de junho,

Seguros Gerais foi afetado pela meteorologia desfavorável ocorrida no sul do país, anormal nesta

época do ano.

O resultado do primeiro semestre de 2017 foi afetado pela queda do resultado financeiro devido a

rendimentos mais baixos dos investimentos do tipo flutuante, em consequência das quedas

sucessivas das taxas de juros aplicadas pelo Banco Central do Brasil ao longo do exercício de 2017.

61 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

LATAM NORTE

Esta área regional inclui as operações no México, Panamá, República Dominicana, Honduras,

Guatemala, Costa Rica, El Salvador e Nicarágua.

Principais dados econômico-financeiros

Valores em milhões de euros

Evolução dos países relevantes

Valores em milhões de euros

RUBRICAJUNHO DE

2016

JUNHO DE

2017Δ %

Prêmios emitidos e aceitos 689,1 1.195,2 73,4%

- Não Vida 532,7 1.010,4 89,7%

- Vida 156,4 184,8 18,1%

Prêmios atribuídos líquidos 424,1 419,3 -1,1%

Lucro bruto 37,1 28,6 -23,1%

Imposto de renda (8,8) (7,0) -20,5%

Sócios externos (5,0) (4,4) -12,5%

Resultado líquido atribuído 23,3 17,2 -26,4%

Taxa combinada 100,8% 96,5% -4,3 p.p.

Taxa de gastos 33,5% 30,1% -3,4 p.p.

Índice de sinistralidade 67,3% 66,4% -0,9 p.p.

Investimentos, imóveis e tesouraria 1.472,4 1.386,1 -5,9%

Provisões técnicas 1.370,8 1.872,1 36,6%

Fundos próprios 760,0 785,5 3,3%

ROE 3,2% 3,6% 0,4 p.p.

RUBRICAJUNHO DE

2016

JUNHO DE

2017 Δ %

JUNHO DE

2016

JUNHO DE

2017 Δ %

MÉXICO 417,1 879,7 110,9% 9,4 2,3 -75,3%

PANAMÁ 99,5 115,8 16,4% 4,7 5,1 7,9%

REP. DOMINICANA 59,2 66,2 11,9% 4,8 4,2 -11,6%

HONDURAS 38,9 43,7 12,4% 2,8 3,7 31,9%

Prêmios Resultado atribuível

62 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

Evolução dos prêmios

O México apresenta 111% de crescimento devido à emissão da apólice de danos da PEMEX em

junho (com 2 anos de vigência) no valor de 499 milhões de euros (546 milhões de USD). Portanto,

bom comportamento da emissão de Seguros Gerais e também de Vida. No entanto, o ramo de

Automóveis experimentou uma queda de 38% dos prêmios em pesos mexicanos, em consequência

da aplicação de políticas de subscrição mais estritas, ajustes de tarifas e não renovação de

contratos deficitários, do mesmo modo que no ramo de Saúde, onde os prêmios caíram 11% em

pesos mexicanos devido à não renovação de contratos deficitários.

O crescimento de prêmios demonstra a evolução favorável na República Dominicana e nos países

da América Central, principalmente no Panamá e em Honduras.

Evolução do resultado

Como aspecto positivo, é de salientar a melhoria da taxa combinada de Seguros Gerais e de Saúde

produzida no México no semestre. Essa melhoria foi muito condicionada por uma queda nos

resultados devido a um aumento na sinistralidade de Automóveis (apólices coletivas plurianuais) e

às perdas por diferenças no câmbio devido à apreciação do peso mexicano em relação ao dólar no

primeiro semestre, já que a entidade tem uma relevante carteira de investimentos financeiros em

dólares.

A evolução dos resultados na República Dominicana e nos países da América Central é muito

positiva.

63 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

LATAM SUL

Esta área regional envolve as atividades no Peru, Colômbia, Argentina, Chile, Uruguai, Paraguai e

Equador.

Principais dados econômico-financeiros

Valores em milhões de euros

Evolução dos países relevantes

Valores em milhões de euros

RUBRICAJUNHO DE

2016

JUNHO DE

2017Δ %

Prêmios emitidos e aceitos 873,6 894,7 2,4%

- Não Vida 764,0 759,3 -0,6%

- Vida 109,6 135,4 23,6%

Prêmios atribuídos líquidos 478,6 527,3 10,2%

Lucro bruto 37,0 52,8 42,8%

Imposto de renda (13,9) (11,3) -18,1%

Sócios externos (2,9) (6,8) 137,1%

Resultado líquido atribuído 20,3 34,7 71,1%

Taxa combinada 98,7% 99,8% 1,0 p.p.

Taxa de gastos 38,1% 38,0% -0,1 p.p.

Índice de sinistralidade 60,6% 61,8% 1,2 p.p.

Investimentos, imóveis e tesouraria 1.929,0 1.885,7 -2,2%

Provisões técnicas 2.381,8 2.522,1 5,9%

Fundos próprios 518,8 514,0 -0,9%

ROE 5,0% 6,0% 1,0 p.p.

RUBRICAJUNHO DE

2016

JUNHO DE

2017 Δ %

JUNHO DE

2016

JUNHO DE

2017 Δ %

COLÔMBIA 199,4 209,0 4,8% (8,1) 10,4 --

PERU 239,5 249,4 4,1% 13,1 17,7 34,9%

ARGENTINA 141,7 169,7 19,8% 7,8 4,3 -45,4%

CHILE 193,3 144,5 -25,3% 4,8 (2,9) -160,4%

Prêmios Resultado atribuível

64 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

Evolução dos prêmios

O aumento dos prêmios chega a 2,4% impelido pelo crescimento do negócio de Vida na região,

principalmente na Colômbia e no Peru. De modo geral, a emissão cresceu em todos os países da

região, exceto no Chile, onde os prêmios caíram 25% devido a emissão mais baixa em Automóveis e

Seguros Gerais como resultado da não renovação de alguns negócios de fronting e do saneamento

de carteiras de incêndio.

Evolução do resultado

A melhoria do resultado no semestre vem sendo determinada pela Colômbia e o Peru. Na

Colômbia, é mostrada uma melhoria da operação e também a ausência de ajustes nas carteiras

descontinuadas de Vida (seguro de previsão) realizados no ano passado. No entanto, essa melhoria

é afetada pelas perdas no Chile devido à sinistralidade mais alta como resultado de chuvas e

inundações, incêndios florestais e à evolução desfavorável do negócio de Automóveis.

A taxa combinada da região piorou principalmente devido a um aumento da sinistralidade do ramo

de Seguros Gerais em consequência das chuvas e inundações derivadas do fenômeno do “Niño

Costero” no Peru e no Chile.

No primeiro semestre, a mais-valia derivada da venda da carteira de rendas vitalícias no Peru é

espelhada no resultado, que contribuiu para o Grupo MAPFRE com uma mais-valia líquida de 4

milhões de euros.

65 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

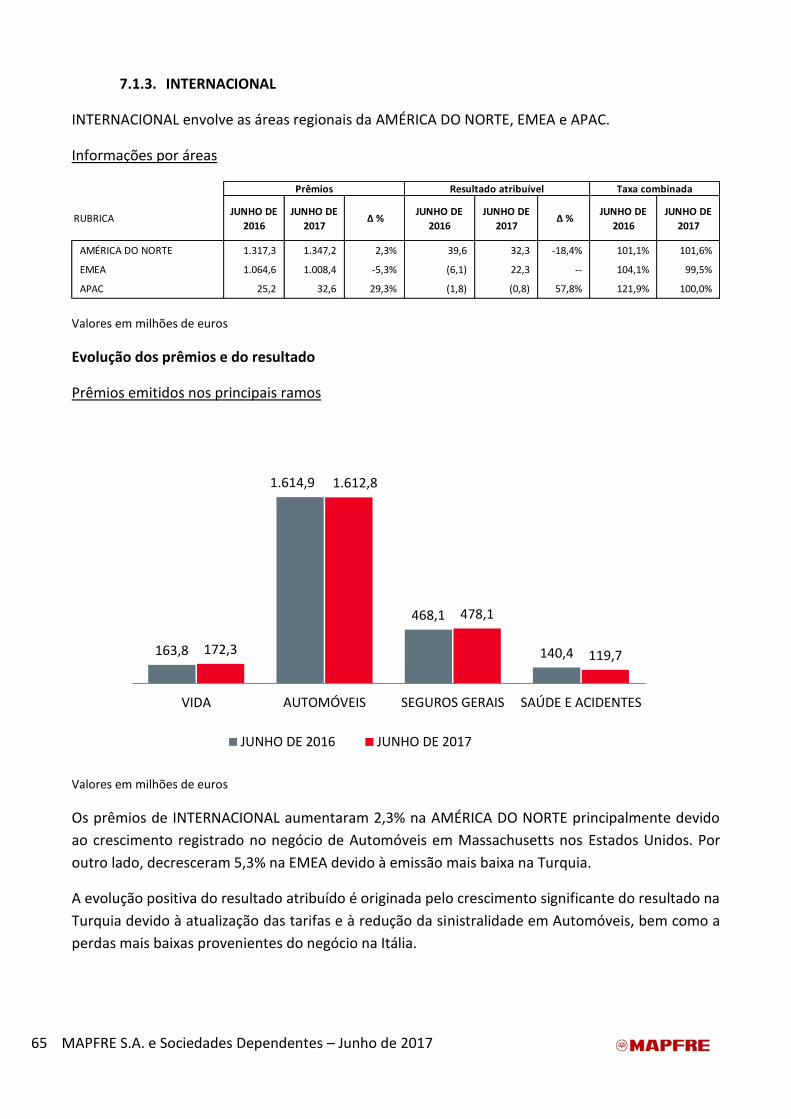

7.1.3. INTERNACIONAL

INTERNACIONAL envolve as áreas regionais da AMÉRICA DO NORTE, EMEA e APAC.

Informações por áreas

Valores em milhões de euros

Evolução dos prêmios e do resultado

Prêmios emitidos nos principais ramos

Valores em milhões de euros

Os prêmios de INTERNACIONAL aumentaram 2,3% na AMÉRICA DO NORTE principalmente devido

ao crescimento registrado no negócio de Automóveis em Massachusetts nos Estados Unidos. Por

outro lado, decresceram 5,3% na EMEA devido à emissão mais baixa na Turquia.

A evolução positiva do resultado atribuído é originada pelo crescimento significante do resultado na

Turquia devido à atualização das tarifas e à redução da sinistralidade em Automóveis, bem como a

perdas mais baixas provenientes do negócio na Itália.

RUBRICAJUNHO DE

2016

JUNHO DE

2017 Δ %

JUNHO DE

2016

JUNHO DE

2017 Δ %

JUNHO DE

2016

JUNHO DE

2017

AMÉRICA DO NORTE 1.317,3 1.347,2 2,3% 39,6 32,3 -18,4% 101,1% 101,6%

EMEA 1.064,6 1.008,4 -5,3% (6,1) 22,3 -- 104,1% 99,5%

APAC 25,2 32,6 29,3% (1,8) (0,8) 57,8% 121,9% 100,0%

Prêmios Resultado atribuível Taxa combinada

163,8

1.614,9

468,1

140,4172,3

1.612,8

478,1

119,7

VIDA AUTOMÓVEIS SEGUROS GERAIS SAÚDE E ACIDENTES

JUNHO DE 2016 JUNHO DE 2017

66 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

AMÉRICA DO NORTE

Esta área regional está sediada em Webster, MA (EUA) e envolve as operações na AMÉRICA DO

NORTE (Estados Unidos e Porto Rico).

Principais dados econômico-financeiros

Valores em milhões de euros

Evolução por países

Valores em milhões de euros

RUBRICAJUNHO DE

2016

JUNHO DE

2017Δ %

Prêmios emitidos e aceitos 1.317,3 1.347,2 2,3%

Prêmios atribuídos líquidos 988,9 1.035,9 4,8%

Lucro bruto 56,8 49,8 -12,3%

Imposto de renda (17,0) (17,3) 2,1%

Sócios externos (0,2) (0,2) -27,9%

Resultado líquido atribuído 39,6 32,3 -18,4%

Taxa combinada 101,1% 101,6% 0,5 p.p.

Taxa de gastos 25,6% 25,5% -0,2 p.p.

Índice de sinistralidade 75,4% 76,2% 0,7 p.p.

Investimentos, imóveis e tesouraria 2.512,9 2.398,2 -4,6%

Provisões técnicas 2.408,0 2.414,9 0,3%

Fundos próprios 1.407,0 1.344,4 -4,5%

ROE 4,9% 5,1% 0,2 p.p.

RUBRICAJUNHO DE

2016

JUNHO DE

2017 Δ %

JUNHO DE

2016

JUNHO DE

2017 Δ %

ESTADOS UNIDOS 1.127,4 1.161,1 3,0% 34,3 22,5 -34,3%

PORTO RICO 189,9 186,2 -1,9% 5,3 9,7 84,8%

Prêmios Resultado atribuível

67 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

Detalhamento da taxa combinada

MAPFRE USA - Principais dados econômico-financeiros

Valores em milhões de euros

Evolução dos prêmios

No fechamento de junho, os prêmios na AMÉRICA DO NORTE registraram 2,3% de crescimento em

consequência da evolução positiva nos Estados Unidos, principalmente em Massachusetts. O

crescimento está concentrado no ramo de Automóveis, tanto na linha de negócio de automóveis

pessoais quanto na de automóveis comerciais, como resultado de aumentos das tarifas.

O volume de negócio fora de Massachusetts mantém sua tendência decrescente devido ao

cancelamento de negócio não rentável, visando melhorar a rentabilidade nesses estados. No

fechamento de junho, os prêmios do negócio fora de Massachusetts tiveram 7,3% de queda em

USD em comparação com o primeiro semestre do exercício passado.

No Porto Rico, os prêmios caíram 1,9% em relação aos do exercício anterior. É observado um

crescimento significante em Automóveis e Seguros Gerais, compensado, porém, por uma

importante queda na emissão de Saúde devido às medidas adotadas na subscrição do ramo por

causa do cancelamento ou não renovação de negócios não rentáveis.

JUNHO DE

2016

JUNHO DE

2017

ESTADOS UNIDOS 101,4% 102,1%

Massachusetts 95,5% 97,3%

Outros estados 120,0% 118,6%

PORTO RICO 99,0% 98,4%

RUBRICAJUNHO DE

2016

JUNHO DE

2017Δ %

Prêmios emitidos e aceitos 1.127,4 1.161,1 3,0%

Prêmios atribuídos líquidos 848,8 899,7 6,0%

Lucro bruto 46,4 29,8 -35,8%

Imposto de renda (15,1) (9,5) -37,4%

Sócios externos (0,2) (0,2) -27,9%

Resultado líquido atribuído 31,0 20,2 -35,1%

Taxa combinada 101,4% 102,1% 0,7 p.p.

Taxa de gastos 24,2% 23,9% -0,4 p.p.

Índice de sinistralidade 77,2% 78,2% 1,0 p.p.

Investimentos, imóveis e tesouraria 2.087,9 1.989,4 -4,7%

Provisões técnicas 2.141,8 2.162,5 1,0%

Fundos próprios 1.162,6 1.109,7 -4,5%

ROE 4,7% 4,4% -0,3 p.p.

68 MAPFRE S.A. e Sociedades Dependentes – Junho de 2017

Evolução do resultado

Na AMÉRICA DO NORTE, a taxa combinada ficou posicionada em 101,6 %, com 0,5 pontos

percentuais de aumento em consequência do aumento da sinistralidade, que foi parcialmente

compensado pela redução de despesas.

A taxa combinada do ramo de Casa nos Estados Unidos é excelente e está situada em 71,5% devido

à adequação das tarifas realizada em 2015 e 2016, paralelamente à ausência de fenômenos

atmosféricos adversos.

No entanto, a taxa combinada de Automóveis nos Estados Unidos ficou posicionada em 104,8%,

levemente abaixo à do exercício passado. O ramo de Automóveis nos Estados Unidos continua com

dificuldades devido à situação geral do mercado, com aumento na frequência em consequência da

utilização mais alta dos carros e desenvolvimento distrações na condução pelo uso mais frequente