isbn: 978-972-9171-86-4 - occ.pt · a criação do projeto em simulação empresarial (pse) no...

TRANSCRIPT

ISBN: 978-972-9171-86-4

TÍTULO

O Projeto em Simulação Empresarial como método de ensino sucesso – A perspetiva dos alunos de contabilidade e Administração do ISCAL

Doutor Rui Pais de Almeida (Professor Coordenador no ISCAL)

João Morgado

[email protected] José Luís Silva

Rui Domingos

Anabela Santos

Ana Rita Marques

Catarina Conceição

Filipa Nascimento

Ruben Nogueira

Área Temática: A9 – Investigação em contabilidade, ensino e formação

Palavras-chave: Competências; ensino; simulação empresarial; unidade curricular.

Metodologia da investigação: M7 - Survey

1

RESUMO

A criação do Projeto em Simulação Empresarial (PSE) no Instituto Superior de Contabilidade

e Administração de Lisboa (ISCAL) assume-se como o marco da adoção de uma metodologia

representativa de uma significativa alteração no paradigma do ensino da Contabilidade na

referida instituição. Após mais de uma década de existência, reflete os desafios que se

perspetivam à utilização bem-sucedida da simulação empresarial enquanto metodologia de

ensino, tendo sempre presente as recentes mudanças desde então verificadas no contexto do

ensino e da profissão.

O presente artigo retrata conceitos que estão na base da simulação empresarial, enquanto

metodologia de ensino no âmbito da Contabilidade e a forma como a unidade curricular é

atualmente conduzida, não desprezando os princípios que estiveram na origem da sua

implementação.

Neste sentido foi realizado um inquérito por questionários aos discentes que frequentaram o

PSE no ano letivo de 2014/2015 com o intuito de obter a perceção destes relativamente a esta

metodologia de ensino no seu processo de aquisição de competências. Os resultados agora

obtidos foram analisados e comparados com os dados recolhidos em 2010/2011 no estudo

realizado por Almeida et. al 2012. Após a análise e comparação dos dados de ambos os

estudos, podemos concluir que os resultados são bastante positivos, podendo mesmo afirmar

que os alunos percecionam o PSE como sendo o colmatar de todo o ciclo da formação

académica do ISCAL que lhes possibilita a integração dos conhecimentos obtidos ao longo do

curso e potencia as aptidões do trabalho de grupo, assemelhando-se ao mundo empresarial.

Palavras-chave: Competências; ensino; simulação empresarial; unidade curricular.

2

INTRODUÇÃO

A Unidade Curricular (UC) Projeto em Simulação Empresarial (PSE) é a representação de

processos da realidade empresarial ao longo do tempo, e assenta num novo conceito de ensino

com o qual se pretende que o aluno desenvolva competências de autoaprendizagem e de

raciocínio multidisciplinar.

Com uma relevância crescente, pretende dar resposta à constante evolução da sociedade, do

mundo empresarial e, consequentemente, às novas exigências no contexto do

ensino/formação. Esta UC coloca os alunos perante um ambiente próximo da realidade do

mundo dos negócios, facilitando-lhes uma visão fidedigna das verdadeiras operações da vida

das empresas.

Estudos anteriores, conduzidos a partir do universo de alunos que frequentaram a unidade

curricular, sugerem que os alunos atribuem uma significativa importância ao PSE no processo

de aquisição de competências em termos globais (e.g. Almeida et al.: 2009).

Este projeto configura-se como uma técnica pedagógica inovadora, orientada para o "Saber

Fazer" e para o "Aprender a Aprender", tendo como objetivo primordial proporcionar aos

alunos uma visão prática da atividade profissional, facilitando a sua transição do mundo

académico para o empresarial. O esforço de modernização e qualificação encontra-se na base

do desenvolvimento do PSE, uma UC que aplica avançadas metodologias de ensino e visa

colmatar eventuais carências na formação integrada e prática dos alunos. A este propósito,

Arantes (2009) refere que:

[…] este projeto tem como metodologia a familiarização dos estudantes com as

novas tecnologias de informação, através da utilização das modernas ferramentas

informáticas de contabilidade, em ambiente de simulação

empresarial/organizacional de grande complexidade operacional e integração

sistémica.

Desse modo, esta iniciativa tem como objetivos pedagógicos criar, em ambiente interativo,

um posto de trabalho onde o aluno execute tarefas diversificadas e multidisciplinares,

nomeadamente preparar a informação financeira, realizar auditorias e elaborar o Relatório e

Contas, cumprir com obrigações fiscais e representar, enfim, a empresa em todos os seus atos.

Este artigo tem como objetivo dar a conhecer a simulação empresarial enquanto metodologia

de ensino, o processo de implementação da UC no Instituto Superior de Contabilidade e

3

Administração de Lisboa (ISCAL), os seus propósitos e, por fim, os desafios que se colocam

à referida unidade.

Nesse sentido, este artigo encontra-se estruturado em três partes principais:

A Simulação Empresarial: Uma Breve Perspetiva Histórica - pretende dar a conhecer a

origem e a razão de ser desta metodologia de ensino;

Apresentação do PSE no ISCAL – aborda o processo de implementação da simulação

empresarial no ISCAL, consubstanciado na criação do PSE, e a forma como se

encontra atualmente estruturado;

Perspetivas Futuras – procura identificar e refletir sobre os objetivos que se colocam a

esta UC tendo presente as alterações perspetivadas no âmbito do ensino e da profissão.

1. A Simulação Empresarial: Uma Breve Perspetiva Histórica

Bonner and Walker (1994) apud Wynder (2007)1 afirmam que, “historicamente, o ensino da

Contabilidade tem-se centrado na ênfase à instrução e à aquisição de conhecimentos

transmitidos”. No entanto, e de acordo com Wynder (2007), “os potenciais empregadores

estão cada vez mais exigentes relativamente às competências intelectuais e o conhecimento

processual, tais como a capacidade de lidar com tarefas não-estruturadas”, o que se torna

ainda mais pertinente no contexto das denominadas “learning organizations” dos dias atuais

(Gruntz2, 1995 apud Wynder, 2007).

De acordo com Anderson-Cruz e Vik (2007), desde a última metade do século passado que os

educadores têm despertado para a necessidade de encontrar as formas mais eficazes para o

ensino, aprendizagem e avaliação dos alunos. Na ótica dos investigadores referidos pelos

autores anteriormente mencionados (Gulbhar e Tinmaz, 2006; Frank et al. 2003; Thompson e

Beak, 2007; Doppelt, 2003), a utilização da simulação empresarial3 permite, precisamente,

ensinar de uma forma “mais eficaz”, uma vez que está em causa uma abordagem “centrada no

aluno e que requer a sua participação ativa na construção da aprendizagem”. Os resultados de

algumas investigações desenvolvidas nesse contexto têm efetivamente demonstrado que esse

tipo de abordagem contribui para o envolvimento dos alunos e melhorado a sua aprendizagem

1 Bonner, S. e Walker, P. (1994) The Effects of Instruction and Experience on the Acquisition of Auditing

Knowledge, The Accounting Review. 69 (1), 179–99. 2 Gruntz, H. (1995) Realism and Learning in Management Simulations, Journal of Management Education. 19

(1), 54–74. 3 Project-based learning, no original em inglês.

4

(Thompson e Beak, 2007; Thomas, 2000; Gulbahar e Tinmaz, 2006), o que pode estar por trás

das razões por que a simulação empresarial “tornou-se uma ferramenta de ensino popular

durante a última década” (ibidem).

A base para a incorporação da simulação empresarial nos curricula académicos encontra-se

precisamente na premissa, destacada por Wynder (2007), e confirmada em estudos

apresentados pelo mesmo investigador, de que os estudantes “aprendem mais quando fazem”,

encontrando-se entre os seus objetivos “estimular e facilitar a criatividade”. Rogers (1969),

um influente humanista citado por Marriott (2004), em linha com as afirmações de Wynder

(2007), defende a existência de uma abordagem educacional centrada no aluno como base

para a descoberta ativa, em detrimento da acumulação passiva de conhecimento, com ênfase

na aprendizagem, advinda da valorização dos alunos sobre o que aprendem em consonância

com as suas vontades e necessidades. A exploração dos problemas que o aluno se depara e as

suas soluções como resultado do confronto entre as experiências e os problemas práticos,

segundo o autor, servem para melhorar a aprendizagem. Ainda de acordo com Rogers (1969)

apud Marriott (2004), a aprendizagem sob uma forma “experiencial” permite que o ensino

tenha significado no contexto daquele que é o seu objetivo principal: ensinar o aluno “a

Aprender a Aprender”, referindo ainda o seguinte entendimento:

[a] aprendizagem ocorre mais rapidamente quando o aluno vê o seu

ambiente de aprendizagem como relevante para o alcance de seus objetivos,

ou seja, quando a aprendizagem tem significado, e a aprendizagem tem

significado quando é adquirida com a experiência.

Para Wing-shan (2004), as vantagens das UC baseadas em simulação empresarial são claras,

indo desde a sua capacidade de adaptação a diferentes tradições educativas até à possibilidade

de despertar os alunos para a necessidade do desenvolvimento de trabalho em equipa e a sua

participação ativa, além da eliminação das restrições habitualmente existentes nos exames

tradicionais, em que a capacidade de memorização assume um papel mais decisivo.

Adicionalmente, traz como vantagens o desenvolvimento de valores e atitudes nos estudantes,

tais como a motivação, autoconfiança e valores éticos.

O ensino da Contabilidade, no contexto do ensino superior nacional, insere-se no âmbito dos

institutos superiores politécnicos, associados, de acordo com Fonseca (2001), a um “ensino de

carácter marcadamente prático”. Historicamente, a origem do termo “Politécnico” não é

propriamente uma novidade em Portugal, tendo presente a criação, em Janeiro de 1837, da

5

Escola Politécnica de Lisboa e da Academia Politécnica do Porto, designações, no entanto,

que tiveram curta duração. Foi, no entanto, com a denominada Lei n.º 5/73 de 25 de Julho,

denominada de Lei de Reforma do Sistema Educativo (também conhecida por Reforma Veiga

Simão), em que “se retoma a palavra e o conceito de Politécnico”, reforma esta que não se

concretizou, em virtude da histórica Revolução dos Cravos, em 25 de Abril de 1974 (ibidem).

O Decreto-Lei n.º 402/73 de 11 de Agosto surge na sequência do anterior, criando novos

estabelecimentos de ensino superior politécnicos, responsáveis por ministrar “ensino superior

de curta duração”4 em conformidade com o instituído na Lei n.º 5/73.

O Decreto-Lei nº 427/77, de 14 de outubro, também pode ser considerado um passo

importante na estratégia de definição diferenciada do ensino superior universitário do ensino

politécnico. No entanto, não teve o mérito de institucionalizar o conceito de “politécnico”

para a formação marcadamente profissionalizante, instituindo no seu lugar o conceito de

“ensino superior de curta duração”. Muitos autores defendem, assim, que só com o advento

do Decreto-Lei n.º 513-T/79 de 26 de dezembro que o ensino superior politécnico se

institucionaliza, pela tónica marcadamente profissionalizante, em detrimento das

“características mais conceptuais e teóricas” do ensino superior universitário (e.g. Pinheiro et

al.: 2011), assumindo-se desse modo como uma clara alternativa no âmbito do ensino

superior nacional. Outros diplomas legais nessa matéria incluem ainda a Lei n. º 29/80 de 28

de julho, ratificando, com emendas, o Decreto-Lei anteriormente referido, constituindo,

assim, a rede de ensino superior politécnico, bem como a Lei n.º 46/86 de 14 de outubro,

denominada de “Lei de Bases do Sistema Educativo”, que confirma sem introduzir, no

entanto, novidades em matéria de distinção entre o ensino superior universitário e politécnico

nacional e seus objetivos.

Mais recentemente, o Decreto-Lei n.º 74/2006 de 24 de março, concretizou a inclusão do

denominado Processo de Bolonha no contexto nacional, relativamente ao novo modelo de

organização do ensino superior português no que respeita aos ciclos de estudos. Teve presente

ainda a necessidade de estabelecer a “diferenciação de objetivos entre os subsistemas

politécnico e universitário, à luz da experiência europeia comparável, num contexto de igual

dignidade e exigência mas de vocações diferentes”.

Nesse contexto, um dos pilares da reformulação do modelo de organização do ensino

superior, referido no mesmo diploma, passava pela “passagem de um ensino baseado na

4 Até ao advento do Decreto-Lei n. º 513-T/79 de 26 de dezembro, a designação “institutos superiores

politécnicos” parece não ser assumida com a mesma convicção.

6

transmissão de conhecimentos para um ensino baseado no desenvolvimento de

competências”, assim como, e em termos mais concretos:

[a] determinação do trabalho que o estudante deve desenvolver em cada UC

incluindo, designadamente, e onde aplicável, as sessões de ensino de natureza

coletiva, as sessões de orientação pessoal de tipo tutorial, os estágios, os

projetos, os trabalhos no terreno, o estudo e a avaliação […]

As UC baseadas em simulação empresarial inserem-se, assim, pelas razões anteriormente

apresentadas, de uma forma ainda mais determinante nesse novo contexto de aprendizado

subjacente ao processo de Bolonha. No mesmo sentido, assumindo-se como adequado o

ensino da Contabilidade no âmbito dos institutos politécnicos, que se traduzem como

responsáveis pela disseminação de um “ensino de carácter marcadamente prático”, parece-nos

sobretudo imprescindível, para verificação do referido requisito, a inserção de UC baseadas

em simulação empresarial no contexto das licenciaturas em Contabilidade.

No mesmo sentido, refira-se ainda que, como organismo de regulação e supervisão da

profissão em Portugal, a Ordem do Técnicos Oficiais de Contas (OTOC) reconhece algumas

UC baseadas em simulação empresarial como equivalentes ao estágio profissional exigido

pela referida Ordem para acesso à inscrição como Técnico Oficial de Contas (OTOC: 2010),

de que são exemplo as UC do “Projeto em Simulação Empresarial I e II”, lecionadas no

ISCAL, instituição ligada ao Instituto Politécnico de Lisboa (IPL).

De acordo com as recomendações da International Federation of Accountants (IFAC) (2011)5

apud Pinheiro et al. (2012) relativas à aproximação da escola ao mundo empresarial, é

possível salientar a seguinte linha de orientação:

[a] importância de uma sólida aquisição de conhecimentos técnicos que

permitam ao futuro diplomado identificar rapidamente os resultados finais

das aprendizagens, a par da necessidade de aquisição de um conjunto de

competências que facilitem a demonstração destas mesmas aprendizagens.

Assim, de acordo com Pinheiro et al. (2012), a filiação da OTOC na IFAC “permite

aproximar as escolas que dispõem de uma UC de simulação empresarial das diretrizes

internacionais sobre a formação profissional dos contabilistas”.

5 International Federation of Accountants [IFAC] (2011). Disponível em http://www.ifac.org/. Último acesso em

20 de abril de 2011.

7

2. O Ensino em Portugal

2.1. O Governo e o Ensino

Em março de 2011, foi aprovado pelo Conselho de Ministros o “Portugal 2020 – Programa

Nacional de Reformas”, o qual contém no seu ponto quatro a temática relativa ao

“Crescimento Inteligente”, definindo objetivos para o ensino superior. Tais objetivos têm por

finalidade aumentar os níveis de qualificação superior da nossa sociedade, adaptando-os ao

mundo globalizado. Sendo a especialização um fator imprescindível para a formação do

ensino superior, obtém-se uma credibilidade acrescida na sociedade portuguesa e junto de

parceiros internacionais relevantes (Governo de Portugal: 2011).

Apesar das severas restrições orçamentais impostas pela conjuntura económica que o país

atravessa, o Governo e as instituições de ensino superior assumiram um compromisso de

apostar “no aumento das qualificações superiores da população para participação competitiva

na economia do conhecimento” (ibidem). O compromisso assumido pelo Governo e

instituições de ensino superior, denominado por “Contrato de Confiança”, tem como linhas de

orientação o “[…] aumento das qualificações da população, [a] reestruturação da oferta

formativa e [o] estímulo à empregabilidade de jovens diplomados […]” (ibidem).

Dentro das linhas de orientação definidas no programa anteriormente mencionado, as

Universidades e os Institutos Politécnicos assumem a responsabilidade coletiva de

prosseguirem à rápida reestruturação da rede e da oferta formativa à escala nacional e

regional, de modo a promover a qualidade e a tornar mais eficiente o uso dos recursos

públicos.

Em 2010, com o trabalho realizado pela Agência de Avaliação e Acreditação do Ensino

Superior (A3ES), para o processo de acreditação dos ciclos de estudos, constata-se uma

redução inédita em Portugal de cerca de 900 cursos, no universo composto por cerca de 5.200

cursos anteriormente registados na Direção Geral do Ensino Superior. O processo incluiu uma

apreciável reorganização da oferta pelas próprias instituições de ensino superior, sendo de

realçar o facto de cerca de 68% desta diminuição ser imputável ao ensino superior público.

Salienta-se que a redução do número de cursos e a reorganização da oferta de ensino superior

foi conseguida, no entanto, com um aumento efetivo de alunos (ibidem).

Contudo, importa referir que de acordo com os dados do Eurostat, a percentagem da

população com qualificação ao nível do ensino superior ou equiparado na faixa etária dos 30-

34 anos aumentou para 30,0% em 2013 (passando de 11,3% em 2000 para 31,3% em 2014).

8

Por fim, importa referir que no Orçamento de Estado de 2015 o Governo renovou o seu

compromisso com os objetivos da Estratégia Europa 2020, com o objetivo de combater o

défice de qualificações de nível superior face aos seus parceiros europeus. Adequar a oferta

formativa em termos de quadros qualificados às necessidades do país, aumentar o sucesso

escolar e consolidar a rede de instituições de ensino superior (IES) públicas como forma de as

tornar mais atrativas e sustentáveis, incentivando a sua consolidação com as unidades

orgânicas de menor dimensão, fixando limites mínimos ao número de vagas disponível para

cada curso e densificando a figura jurídica do consórcio entre IES.

2.2. Evolução do Ensino da contabilidade

De acordo com Magalhães (2004), o ensino superior é o resultado de todas as transformações

que ocorreram em outras áreas do social, podendo dizer-se que este nível de ensino talvez seja

o que mais sofreu alterações a nível estrutural, institucional, económico, demográfico e social.

Com as perspetivas apontadas para uma maior qualificação profissional da sociedade, é

imperativo a existência de um forte investimento na formação prática dos alunos. Neste

sentido, os projetos em simulação empresarial tornam-se ainda mais relevantes. Com o

objetivo de reunir os principais elementos na formação das competências empresariais, onde a

incidência na Gestão, Economia e Contabilidade é reforçada, os projetos em simulação

empresarial devem estar direcionados para dotar os estudantes de capacidades adicionais. Não

só ao nível teórico, mas também ao nível prático, o formando deverá adquirir a capacidade de

liderar e estar apto a desempenhar as suas funções em qualquer organização. A evolução

profissional do aluno, uma vez que adquiriu uma experiência adicional na sua formação

académica, predominando a componente prática, deverá ser assim delineada com base no

“Saber Fazer”.

Arantes (2009) refere que a preparação profissional dos estudantes deve revestir-se de

competência e eficácia para o desempenho da sua profissão. Assim, cada vez mais, a

formação ao nível do ensino superior deve estar orientada para as componentes teórico-

práticas. Os alunos, futuros profissionais, devem estar aptos, ao concluir o curso, a

desempenhar as funções que lhes forem atribuídas sem dificuldades, uma vez que a sua

formação académica lhe forneceu competências práticas para atuar no mercado de trabalho.

Nesse sentido, o ensino superior deve estar adaptado às exigências atuais onde as

oportunidades e os desafios se apresentam em constante alteração, sendo necessário proceder

9

a profundas alterações para que o ensino possa estar apropriado à realidade dos tempos atuais

(Kraemer, 2005 apud Arantes, 2009)6.

De acordo com Alves et. al.(2013) a motivação dos estudantes aumenta quando frequentam

unidades curriculares cuja metodologia de ensino seja baseada na aprendizagem em ambiente

de simulação.

Segundo Bonner (2011), os Professores de Contabilidade precisam de ter capacidade de se

atualizar constantemente no que refere às mudanças do ambiente complexo que é o mundo

dos negócios e perceber os impactos que pode ter sobre a educação.

Em suma, depreende-se que o ponto fundamental de sucesso do ensino da contabilidade é

aliar a teórica à prática, para que seja mais proveitoso para o futuro dos alunos.

O PSE assume, nesse contexto, um especial relevo, preparando os alunos do curso de

Contabilidade para o mundo profissional oferecendo-lhes uma base sustentável de

conhecimentos em contabilidade e fiscalidade nacional.

2.3 A Simulação Empresarial e as Metodologias PBL

A metodologia Problem-based learning desenvolve-se através de um modelo de ensino baseado na

resolução de problemas efetivados no decorrer do dia-a-dia das empresas. O PBL é um método

muito utilizado nas instituições de ensino superior uma vez que os alunos guardam mais facilmente a

informação, quando se deparam com problemas e os conseguem resolver.

De acordo com Almeida, Dias e Pinheiro (Setembro 2009):

A simulação poderá ser a resposta aos novos objetivos do ensino superior, indo ao encontro

dos desafios por este criado, contribuindo ativamente para a qualidade da formação dos

estudantes, bem como a adequação dos perfis formativos, às necessidades do mercado.

Este tipo de aprendizagem é baseada como já referimos anteriormente na resolução de

problemas, problemas estes, que são apresentados e servem de estímulo na aplicação das

capacidades de raciocínio, de resolução e permitem aos alunos desenvolver os conhecimentos

adquiridos nas outras unidades curriculares.

Os modelos de simulação empresarial associados à utilização de metodologias PBL emergem

como possíveis atitudes metodológicas e ferramentas de trabalho num modelo de ensino

6Kraemer, M. (2005), Reflexões sobre o ensino da contabilidade, Revista Brasileira da Contabilidade, Ano

XXXVI, n.º 153.

10

superior que se pretende mais interativo e próximo da realidade que ensina e simula (Covas,

et al, 2012).

Como principal vantagem das simulações temos a aproximação dos alunos ao mundo que os

rodeia e a elevada motivação por parte dos alunos no desenrolar destes problemas. Assim os

alunos conseguem adquirir algumas competências para a sua vida profissional futura

nomeadamente a capacidade de trabalhar sob pressão, o desenvolvimento da capacidade de

iniciativa para a procura de soluções aos problemas a que vão sendo apresentados e

capacidades de liderança, com isto os alunos podem assim obter uma visão global das

organizações e dos negócios.

Ao comportarem-se como profissionais juniores desde o primeiro momento e como

consequência do modelo contextualizado de auto-aprendizagem induzido pela metodologia

PBL, que leva os alunos a uma interiorização mais duradoura das aprendizagens, os alunos

têm a oportunidade de desenvolver competências que permitem trabalhar diferentes

características sociais e de auto-desenvolvimento, aumentando o valor do seu potencial

humano e, portanto, constituindo-se como elementos capazes de captar a atenção do mercado

de trabalho (Albanese & Mitchell, 1993; Papinczack, 2009; Tate & Grein, 2009; apud

Pinheiro et al ,2010).

Contudo, na utilização destes tipos de metodologias no ensino superior, surgem por vezes

problemas de implementação, nomeadamente no que diz respeito à disponibilidade de

recursos económicos, de docentes que não só tenham conhecimentos teóricos como práticos e

de horas de investigação por parte dos alunos, uma vez que este tipo de metodologias

consomem mais tempo do que outras metodologias.

Assim podemos concluir, que o Projeto de Simulação Empresarial desenvolvido no Instituto

Superior de Contabilidade e Administração de Lisboa configura numa adaptação de

metodologias PBL.

3. A Profissão do Técnico de Contabilidade

3.1 Na atualidade

Como afirma a autora Célia Vicente (2014) a imagem pública de uma profissão condiciona a

sua credibilidade, valor, reputação e desenvolvimento futuro. Por outro lado, a importância da

11

imagem das profissões manifesta-se também aquando da escolha da carreira profissional por

parte dos alunos em geral.

Atualmente os profissionais da Contabilidade sofrem diversas pressões oriundas do ambiente

externo, onde se incluem os efeitos provenientes da evolução tecnológica e das alterações

legislativas, designadamente, as alterações aos normativos contabilísticos e fiscais de

referência para a profissão. Assim, exige-se da profissão uma capacidade de rápida adaptação

em resposta às contingências identificadas nesse contexto.

Uma das grandes preocupações da área da contabilidade prende-se com a tentativa de

harmonizar as regras e os conceitos aplicáveis ao relato financeiro, o que permite ao utilizador

da informação financeira interpretar a informação contabilística de qualquer empresa, sediada

em qualquer país.

Com a adoção do Sistema de Normalização Contabilístico, parece existir a perceção de que os

empresários nacionais utilizam mais preponderantemente a informação contabilística para

efeitos de tomada de decisão empresarial, valendo-se para tal do apoio de um profissional da

área da Contabilidade.

Cada vez mais o papel mais relevante do contabilista centrar-se-á na elaboração das

demonstrações financeiras que apresentem, de uma forma verdadeira e apropriada, a posição

financeira, as alterações na posição financeira e o desempenho da entidade, munindo os

gestores de informação oportuna e relevante à tomada de decisão.

Os avanços tecnológicos e a evolução dos programas de Contabilidade das empresas vieram

permitir que os profissionais fiquem mais libertos dos trabalhos mais rotineiros da

Contabilidade para poderem analisar e interpretar as informações financeiras que estes

programas disponibilizam. Hoje em dia os profissionais de Contabilidade já atuam mais

tempo como consultores internos ou como analistas de negócios dentro das organizações, pois

entendem a lógica das contas e o que elas fornecem de informações, para que se tomem

decisões importantes (Oliveira, 2012).

Com os efeitos advindos da harmonização contabilística internacional, espera-se que a

Contabilidade se afaste gradualmente da Fiscalidade, traduzindo-se assim em informação

mais útil. A profissão de contabilista assume, assim, elevada importância uma vez que a

mesma poderá ser preditiva, fornecendo informações que auxiliam o administrador na sua

tomada de decisões.

12

Este contexto será certamente favorável a que o contabilista assuma um papel cada vez mais

importante no apoio à gestão empresarial.

4. A apresentação do PSE no ISCAL

4.1 Objetivos e Metodologias

A UC PSE enquadra-se nos 5º e 6º semestres do plano de estudos do curso de Contabilidade e

Administração, como sendo uma UC obrigatória nos ramos de Contabilidade e Fiscalidade,

dirigindo-se a finalistas ou diplomados em cursos das áreas das Ciências Económico-Sociais,

interessados em complementar a sua formação bem como pretender a exclusão ao estágio para

efeitos de candidatura à OTOC. A UC tem como objetivo facilitar a incorporação e

consolidação dos conhecimentos adquiridos ao longo do plano curricular pelos alunos,

permitindo:

Conduzir a uma visão prática da profissão;

Permitir uma aproximação à vivência ética da profissão e dos negócios;

Desenvolver a capacidade de trabalhar sob pressão de tempo e volume de tarefas;

Desenvolver a capacidade de trabalhar em grupo;

Desenvolver a análise crítica em relação ao seu próprio trabalho e ao de terceiros;

Aperfeiçoar a capacidade de expressão oral e escrita;

Desenvolver no aluno os valores da liderança e do trabalho em equipa típicos de uma

organização empresarial viva (que dificilmente se assimilam durante a fase de estudo

individual); e

Promover a consciência de que a qualidade e as competências adquiridas ao longo do

curso criarão condições para o sucesso profissional.

No que respeita à metodologia da UC, o PSE desdobra-se em dois módulos de duração

semestral – nomeadamente o PSE I e o PSE II.

O PSE I compreende com suporte nos recursos informáticos, a criação de empresas virtuais

de natureza comercial, a sua estruturação sistémica, a decisão e o registo característico das

situações normais de negócio.

O PSE II corresponde a uma especialização das operações, através do tratamento de situações

especiais, atípicas e de maior complexidade.

13

No ambiente de simulação, os alunos, organizados em grupos, criam (em PSE I) e gerem (em

PSE I e PSE II) empresas virtuais em interatividade e tempo real, sendo cada empresa

simulada constituída normalmente por três alunos, a que ficam adstritos equipamentos e

consumíveis necessários à execução das tarefas.

Cada grupo organiza, estrutura e controla o seu ambiente interno, através do desempenho de

múltiplos papéis (empresário, gestor, diretor financeiro, contabilista, auditor, entre outros) e

as suas relações com o exterior.

A figura seguinte ilustra as relações potencialmente estabelecidas, no contexto dos ambientes

interno e externo, e identificáveis a montante e a jusante do PSE:

Figura 1 - O ambiente interno e externo do PSE

O ambiente externo ao grupo é constituído pelas empresas criadas pelos restantes alunos e por

outras entidades (clientes, fornecedores, Estado, sociedades financeiras e instituições de

crédito, sindicatos e associações empresariais, entre outros) supervisionadas pelo coordenador

do sistema. A metodologia utilizada na UC PSE tem por base um controlo permanente das

tarefas propostas aos alunos tanto a nível de apresentações como de recurso à tecnologia do

próprio sistema utilizado em sala de aula7.

7 Este controlo é efetuado ao trabalho elaborado pelo grupo enquanto empresa, assim como aos seus elementos

de forma individual.

14

A avaliação é regular e centra-se nas tarefas e trabalhos propostos aos alunos. Esta avaliação

divide-se no trabalho de grupo e no trabalho individual. O primeiro é avaliado através de

auditorias8 às tarefas propostas às empresas, à elaboração e apresentação de trabalhos

teóricos9 e à apresentação e elaboração de um relatório final

10. O aluno é avaliado através da

observação direta do trabalho realizado ao longo das aulas, da participação em aula,

realização de testes periódicos e exposição dos trabalhos teóricos e do relatório final

anteriormente referido.

De salientar a importância da assiduidade dos alunos, na medida em que toda a metodologia

desta UC assenta na presença em cada aula, sendo necessária para a concretização das tarefas

propostas. O não cumprimento das tarefas propostas pesa negativamente quer na avaliação

individual, quer na avaliação do grupo.

Estes aspetos incrementam e desenvolvem aptidões de trabalho em equipa, a capacidade de

realizar tarefas sob pressão, em ambiente interativo, a consciencialização de uma estrutura

organizacional, bem como o sentido de responsabilidade perante os outros elementos.

No decorrer do programa são introduzidas tarefas diversificadas, procurando abranger um

conjunto alargado de situações da realidade empresarial. Os alunos são informados de tarefas

específicas a realizar antes de cada aula a partir de um guião pré-determinado.

Das variadas tarefas que os alunos têm de executar, são de salientar o processo de compra e

venda, as decisões de investimento e de financiamento, as operações de pagamento e

recebimento, o processamento de remunerações, bem como o cumprimento das obrigações

fiscais (declarativas e pagamento).

A multidisciplinaridade do PSE revela-se no desenvolvimento de tarefas que abarcam outras

áreas do saber, como por exemplo - o Direito Comercial, o Direito Fiscal, as Finanças e a

Auditoria.

4.2 A Origem do PSE no ISCAL

O PSE representou uma importante inovação e exigiu um significativo investimento por parte

do ISCAL.

8 Auditorias estas efetuadas pela equipa docente, a fim de verificar o cumprimento dos objetivos definidos, bem

como de corrigir e aconselhar os alunos das eventuais deficiências detetadas. 9 Tanto em sala de aula como trabalho de casa.

10 No fim do período letivo é solicitado a cada empresa que elabore um relatório final, que consiste no relatório

de gestão e relato financeiro da empresa, sendo este apresentado pelo órgão de gestão em assembleia-geral

(constituída fundamentalmente por três elementos: dois professores da UC e um convidado externo à mesma).

15

Com base em novos conceitos de aprendizagem (o “Saber Fazer” e o “Aprender a Aprender”),

o PSE adotou tecnologia adequada e em permanente atualização. Assim, o PSE iniciou no ano

letivo de 2003/2004 com salas de trabalho próprias, equipadas com os recursos informáticos

necessários ao seu funcionamento, com salas de apoio para os alunos e uma sala de trabalho

para os docentes e encarregados de trabalho. Foram recrutadas e preparadas equipas

específicas, para a formação, tendo sido solicitado a vários professores um esforço extra para

desenvolver, testar e supervisionar todo o sistema.

O primeiro ano letivo foi frequentado por cerca de 500 alunos, provenientes quer do 3º ano do

Bacharelato, quer do 2º ano da Licenciatura, aos quais eram ministradas 12 horas semanais.

Os objetivos da simulação passavam pela consolidação e integração dos conhecimentos e da

informação obtida ao longo dos anos curriculares anteriores, na organização das empresas que

ministram e que se encontram inseridas no mercado simulado de empresas virtuais. Para além

deste objetivo genérico outros mais específicos foram igualmente definidos: consolidar e

integrar o conhecimento adquirido em anos curriculares anteriores; fornecer uma visão prática

da profissão; permitir a aproximação entre a ética profissional e a ética empresarial;

desenvolvimento da capacidade de trabalhar em equipa e sob pressão; obtenção de uma visão

global da atividade contabilística; e capacidade de realizar análise crítica quer do próprio

trabalho quer do trabalho dos pares.

Para além da prática de software de Contabilidade e Gestão, até essa data algo desconhecido

de grande parte dos alunos, estes, no caso de obterem aprovação, teriam direito a efetuar a sua

inscrição na então Câmara dos Técnicos Oficiais de Contas (CTOC), atual OTOC.

De salientar que a UC foi nessa fase certificada pela entidade Société Générale de

Surveillance S.A (SGS), consubstanciando o 2º certificado de qualidade atribuído a uma UC

de ensino superior português.

Após um período de inovação curricular em que a metodologia utilizada tinha por base um

conjunto de competências que os alunos deviam adquirir no final do curso, os docentes

envolvidos na UC começaram a sentir necessidade de se colocarem em contato com outras

experiências e modelos, que pudessem oferecer contributos para a consolidação e o

aperfeiçoamento do trabalho até então realizado.

Por outro lado a bibliografia específica das restantes UC era complementada com informações

concretas de associações profissionais de contabilidade, fiscalidade ou auditoria, bem como

endereços de sites específicos nas áreas de conhecimento envolvidas.

16

Desde o primeiro momento que esta UC é vista como atual e capaz de dotar os estudantes de

capacidades específicas, úteis ao seu desempenho profissional, visando assim contribuir para

a empregabilidade, um dos principais objetivos de qualquer curso superior.

Neste sentido, desde a sua implementação que a importância atribuída à UC tem vindo a ser

reconhecida pela OTOC como equivalente ao estágio profissional para o cumprimento de um

dos requisitos necessários ao exercício das funções de Técnico Oficial de Contas (TOC).

Desde a sua implementação a UC PSE é vista como uma mais-valia para os cursos onde é

ministrada, assim como para o próprio ISCAL, que desde cedo percebeu a necessidade de

investir neste projeto, pois em muito contribuiu para a melhoria do ensino da contabilidade na

instituição.

4.3. A Unidade Curricular na Ótica dos Alunos

Metodologia

Este estudo é baseado nos dados recolhidos em inquéritos efetuados durante o mês de Abril

de 2015 aos discentes que frequentaram a UC de PSE, nos turnos diurno e noturno, no ano

letivo de 2014/2015.

O inquérito é constituído por quatro partes de questões fechadas inseridas numa escala de 1 a

5. Parte II a escala utilizada é:

1=Discordo Totalmente; 2=Discordo Pouco; 3=Não Concordo Nem Discordo; 4=Concordo;

5=Concordo Totalmente.

Nas Partes III e IV as escalas obedeceram a:

1=Nada Importante; 2=Pouco Importante; 3=Não Concordo Nem Discordo; 4=Importante;

5=Muito Importante.

Será ainda efetuado, sempre que possível, uma comparação entre os dados obtidos neste

inquérito com os obtidos no inquérito realizado no ano letivo de 2010/2011.

Objetivo

O objetivo principal deste estudo é analisar a aquisição de competências adquiridas na UC de

PSE. Desta forma, na primeira parte do estudo foi efetuada a caraterização da amostra e na

segunda parte foi realizada a análise da aquisição de competências que os discentes

17

consideram ser fundamentalmente desenvolvidas na UC em estudo - conhecimentos técnicos

e práticos aplicáveis ao mundo laboral.

População e Amostra

O estudo foi dirigido aos 177 discentes que frequentaram a UC de PSEII, no sexto semestre

da Licenciatura em Contabilidade e Administração – ramos de Contabilidade e Fiscalidade,

tendo-se obtido um total de 121 respostas válidas.

4.3.1. Caracterização da amostra

De seguida, será efetuada a caraterização da amostra com base no inquérito efetuado em

2015, tendo como comparação os dados obtidos no inquérito efetuado no ano letivo de

2010/2011.

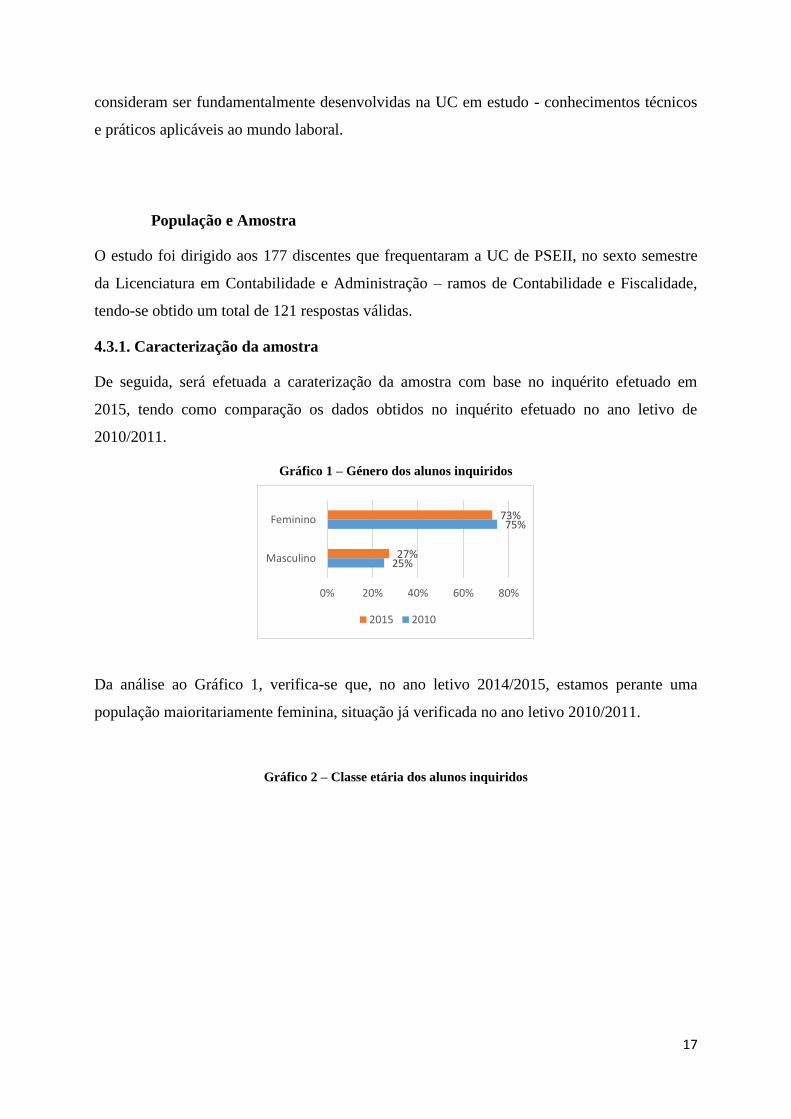

Gráfico 1 – Género dos alunos inquiridos

Da análise ao Gráfico 1, verifica-se que, no ano letivo 2014/2015, estamos perante uma

população maioritariamente feminina, situação já verificada no ano letivo 2010/2011.

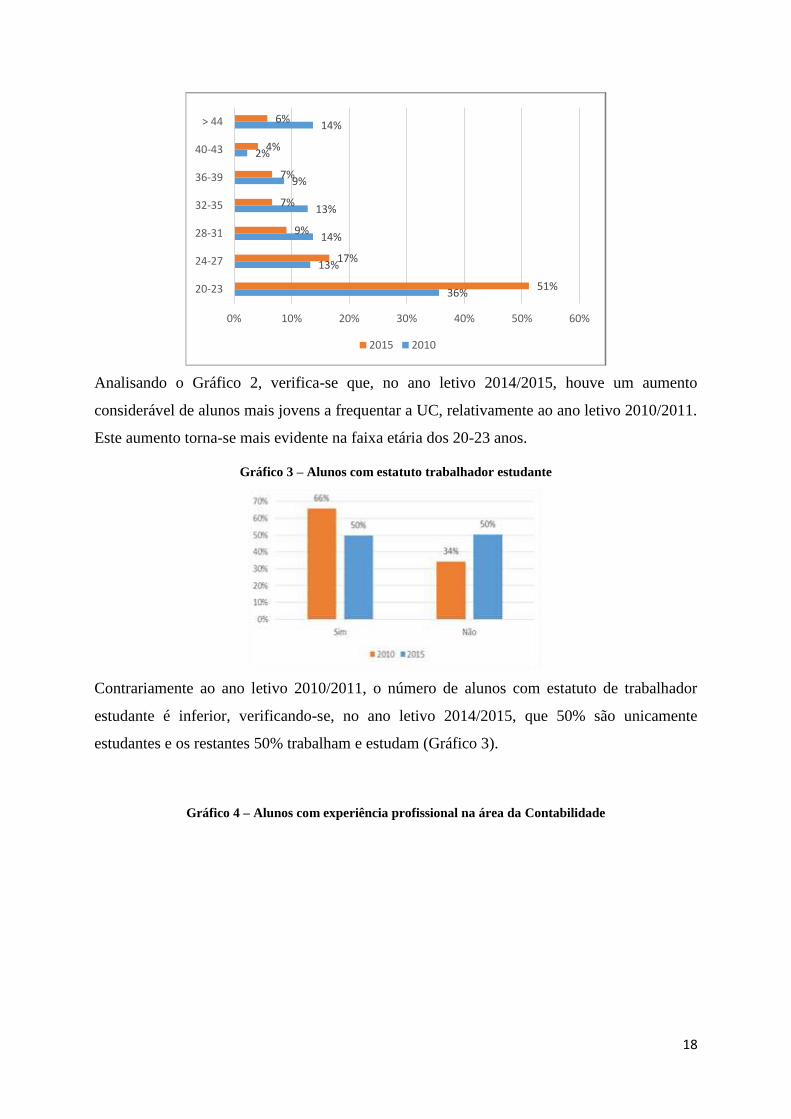

Gráfico 2 – Classe etária dos alunos inquiridos

25%

75%

27%

73%

0% 20% 40% 60% 80%

Masculino

Feminino

2015 2010

18

Analisando o Gráfico 2, verifica-se que, no ano letivo 2014/2015, houve um aumento

considerável de alunos mais jovens a frequentar a UC, relativamente ao ano letivo 2010/2011.

Este aumento torna-se mais evidente na faixa etária dos 20-23 anos.

Gráfico 3 – Alunos com estatuto trabalhador estudante

Contrariamente ao ano letivo 2010/2011, o número de alunos com estatuto de trabalhador

estudante é inferior, verificando-se, no ano letivo 2014/2015, que 50% são unicamente

estudantes e os restantes 50% trabalham e estudam (Gráfico 3).

Gráfico 4 – Alunos com experiência profissional na área da Contabilidade

36%

13%

14%

13%

9%

2%

14%

51%

17%

9%

7%

7%

4%

6%

0% 10% 20% 30% 40% 50% 60%

20-23

24-27

28-31

32-35

36-39

40-43

> 44

2015 2010

19

O Gráfico 4 evidencia um ligeiro aumento na percentagem de alunos que trabalham ou já

trabalharam em contabilidade, o que em parte justifica o equilíbrio verificado entre os que são

apenas estudantes e os que já se encontram integrados no mercado de trabalho.

4.3.2. Processo de Aquisição de Competências

Com as questões da parte II pretendeu aferir-se a importância da UC de PSE no processo de

aquisição de competências dos discentes, pelo que foram apresentados aos mesmos o

conjunto de questões que se apresentam em seguida no Quadro 1 e os respetivos resultados.

As opções de resposta para esta parte foi a seguinte:

1= Discordo Totalmente; 2=Discordo Pouco; 3=Não Concordo Nem Discordo; 4= Concordo;

5= Concordo Totalmente

Quadro 1 - Processo de aquisição de competências

20

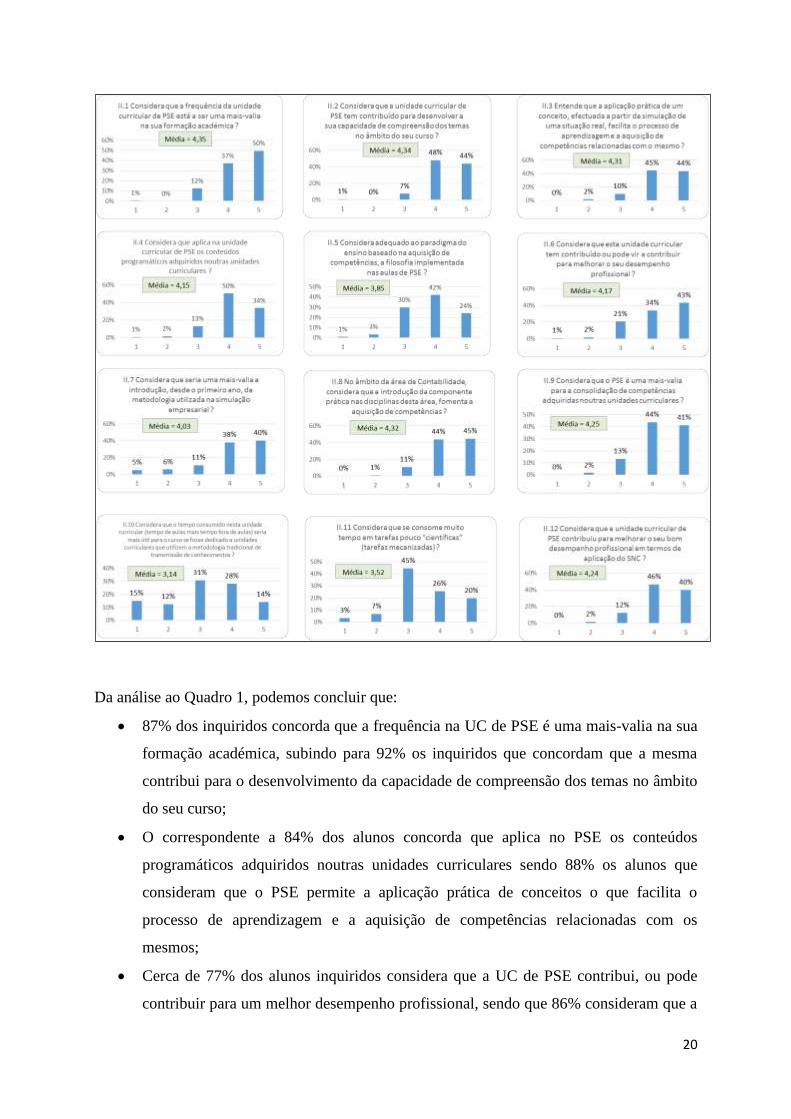

Da análise ao Quadro 1, podemos concluir que:

87% dos inquiridos concorda que a frequência na UC de PSE é uma mais-valia na sua

formação académica, subindo para 92% os inquiridos que concordam que a mesma

contribui para o desenvolvimento da capacidade de compreensão dos temas no âmbito

do seu curso;

O correspondente a 84% dos alunos concorda que aplica no PSE os conteúdos

programáticos adquiridos noutras unidades curriculares sendo 88% os alunos que

consideram que o PSE permite a aplicação prática de conceitos o que facilita o

processo de aprendizagem e a aquisição de competências relacionadas com os

mesmos;

Cerca de 77% dos alunos inquiridos considera que a UC de PSE contribui, ou pode

contribuir para um melhor desempenho profissional, sendo que 86% consideram que a

21

mesma contribui para um melhor desempenho profissional em termos de aplicação das

normas contabilísticas;

A maioria dos alunos concorda com a introdução da componente prática nas unidades

curriculares de contabilidade, considerando-a uma mais-valia na aquisição de

competências;

Podemos ainda concluir que os alunos se encontram mais divididos quanto as suas

opções nas questões relacionadas com o tempo despendido na UC de PSE, sendo que

a opção mais apontada é a 3 “não concordo nem discordo”.

Na Parte III do inquérito, pretende-se avaliar a importância da UC de PSE na aquisição,

reaquisição ou compreensão de conhecimentos específicos bem como o seu contributo no

desenvolvimento de determinadas competências. Sempre que possível, será feita comparação

entre o presente inquérito e o realizado no ano letivo de 2010/2011.

As opções de resposta para esta parte foi a seguinte:

1= Nada Importante; 2=Pouco Importante; 3=Não Concordo Nem Discordo; 4= Importante;

5= Muito Importante

4.3.3. Aquisição, reaquisição ou compreensão de conhecimentos

Nesta questão, os alunos foram interrogados quanto à importância de PSE na aquisição,

reaquisição, ou compreensão de conhecimentos relacionados com:

1. Estrutura Conceptual

2. Características qualitativas

3. Reconhecimento e Mensuração

4. Pressuposto do Acréscimo (periodização económica)

5. Movimentação de Contas

6. NCRF'S

7. Normas do IASB

8. Elaboração das Demonstrações Financeiras

9. Análise contabilística das Demonstrações Financeiras

10. Elaboração de relatórios e mapas contabilísticos

11. Informação contabilística voluntária

22

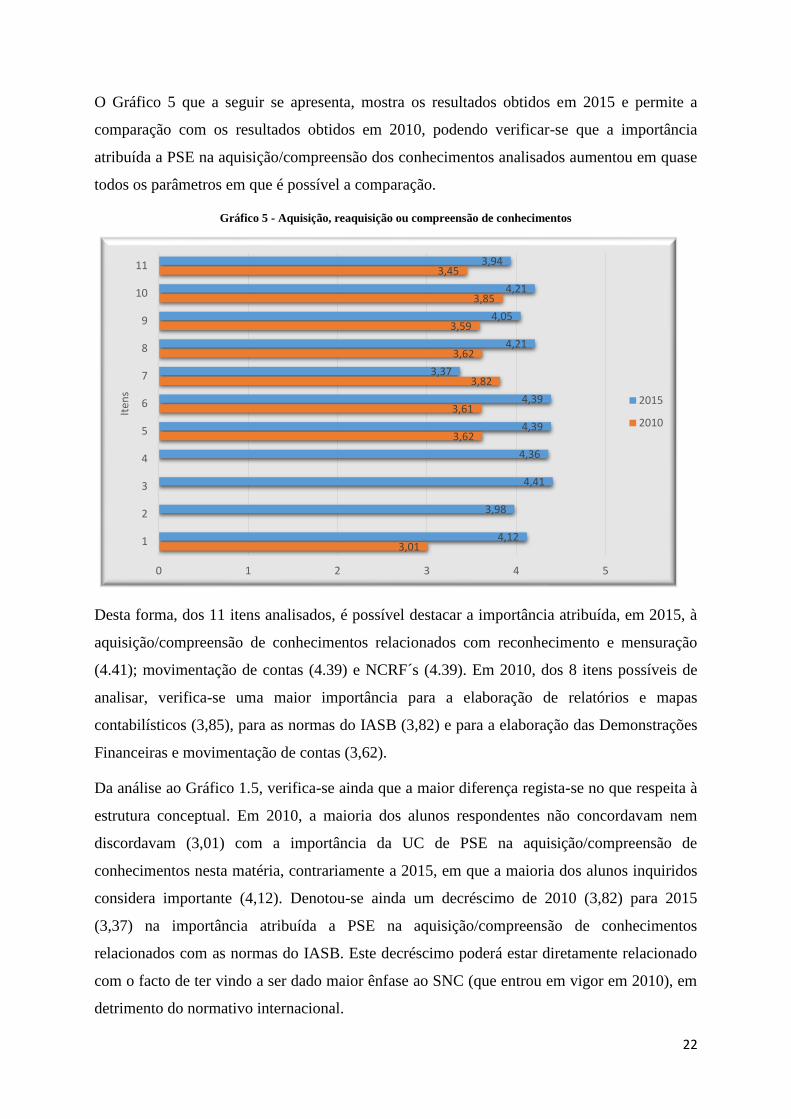

O Gráfico 5 que a seguir se apresenta, mostra os resultados obtidos em 2015 e permite a

comparação com os resultados obtidos em 2010, podendo verificar-se que a importância

atribuída a PSE na aquisição/compreensão dos conhecimentos analisados aumentou em quase

todos os parâmetros em que é possível a comparação.

Gráfico 5 - Aquisição, reaquisição ou compreensão de conhecimentos

Desta forma, dos 11 itens analisados, é possível destacar a importância atribuída, em 2015, à

aquisição/compreensão de conhecimentos relacionados com reconhecimento e mensuração

(4.41); movimentação de contas (4.39) e NCRF´s (4.39). Em 2010, dos 8 itens possíveis de

analisar, verifica-se uma maior importância para a elaboração de relatórios e mapas

contabilísticos (3,85), para as normas do IASB (3,82) e para a elaboração das Demonstrações

Financeiras e movimentação de contas (3,62).

Da análise ao Gráfico 1.5, verifica-se ainda que a maior diferença regista-se no que respeita à

estrutura conceptual. Em 2010, a maioria dos alunos respondentes não concordavam nem

discordavam (3,01) com a importância da UC de PSE na aquisição/compreensão de

conhecimentos nesta matéria, contrariamente a 2015, em que a maioria dos alunos inquiridos

considera importante (4,12). Denotou-se ainda um decréscimo de 2010 (3,82) para 2015

(3,37) na importância atribuída a PSE na aquisição/compreensão de conhecimentos

relacionados com as normas do IASB. Este decréscimo poderá estar diretamente relacionado

com o facto de ter vindo a ser dado maior ênfase ao SNC (que entrou em vigor em 2010), em

detrimento do normativo internacional.

3,01

3,62

3,61

3,82

3,62

3,59

3,85

3,45

4,12

3,98

4,41

4,36

4,39

4,39

3,37

4,21

4,05

4,21

3,94

0 1 2 3 4 5

1

2

3

4

5

6

7

8

9

10

11

Iten

s

2015

2010

23

Os parâmetros analisados nesta parte do inquérito, são essencialmente conhecimentos que os

alunos aprendem ao longo do seu percurso académico, no entanto como se pode verificar é na

UC de PSE que a maioria consolida o conhecimento profundo dos mesmos. O facto de a UC

juntar a componente teórica com a prática permite aos alunos uma melhor compreensão das

matérias lecionados ao longo do curso.

4.3.4. Desenvolvimento de competências

Com base nos dados obtidos nos anos 2010 e 2015 e tendo em consideração a média das

respostas dos alunos classificadas de 1 a 5, foi feita a análise ao desenvolvimento de diversas

competências adquiridas na UC de PSE. As aptidões analisadas foram:

1. Capacidade de pesquisa de informação;

2. Aptidões de trabalho em grupo;

3. Consolidação das atitudes profissionais e éticas;

4. Capacidade de trabalho sob pressão;

5. Consolidação do conhecimento adquirido ao longo do curso;

6. Incremento do sentido de responsabilidade;

7. Aquisição de conhecimentos técnicos;

8. Capacidade de comunicação oral e escrita;

9. Consciencialização para a existência de uma estrutura organizacional;

10. Reforço das competências pragmáticas.

A partir dos dados analisados no Gráfico 6, que a seguir se apresenta, torna-se possível

comparar o contributo do PSE no desenvolvimento de competências, nos dois anos em

análise.

24

Gráfico 6 – Contributo do PSE no desenvolvimento de competências.

Desta forma, uma análise geral ao Gráfico 6, permite constatar um aumento da importância do

desenvolvimento de competências, do ano 2010 para 2015, nomeadamente no que respeita à

capacidade de trabalho sob pressão (3,91 para 4,29) e à consolidação do conhecimento

adquirido ao longo do curso (3,77 para 4,36). Por outro lado, em 2010, a competência

apontada como mais importante era a aptidão para o trabalho em grupo (3,82), ao passo que,

em 2015, os alunos referem que o incremento do sentido de responsabilidade e a aquisição de

conhecimentos técnicos (4,25) são as competências que consideram que o PSE dá um maior

contributo. Estes resultados devem-se ao facto de ser elementar a colaboração e cooperação

entre os elementos do grupo de trabalho em que cada aluno se encontra inserido, onde a

responsabilidade assume um papel fulcral.

Da análise aos dados obtidos pode-se ainda concluir que o peso da aptidão relativa à

capacidade de trabalho sob pressão respeita à integração das componentes teórica e prática

que se assemelham ao mundo profissional e à gestão de tempo que ostenta ser um requisito

obrigatório para a concretização dos conteúdos programáticos da UC com bons resultados.

Desta forma, do conjunto de aptidões analisadas, é de salientar que a menos destacada por

parte dos discentes, nos dois anos em análise, é a consciencialização da existência de uma

estrutura organizacional (3,30 em 2010 e 4,01 em 2015).

Os resultados apresentados tornam-se indiscutíveis quanto à sincera relevância atribuída às

demais competências definidas como primordiais na UC. Porém, é indispensável que o

processo de aprendizagem de sucesso caraterizador de PSE esteja continuamente assegurado

pela fomentação da capacidade de resposta aos novos desafios impostos. Assim, evidencia-se

4,13

4,21

3,97

4,29

4,36

4,25

4,25

4,03

4,01

4,07

3,65

3,82

3,40

3,91

3,77

3,48

3,73

3,43

3,38

3,37

0,00 1,00 2,00 3,00 4,00 5,00

1

2

3

4

5

6

7

8

9

10 A

pti

dõ

es

2010

2015

25

a dedicação que toda a equipa de PSE emprega constantemente na obtenção de excelentes

resultados e que as competências adquiridas se insiram cada vez mais na realidade que os

discentes enquanto futuros profissionais irão estar sujeitos. Estes resultados revelam assim

que os discentes da UC consideram imprescindível e essencial a existência da mesma, com a

finalidade de consolidar as matérias apreendidas.

CONSIDERAÇÕES FINAIS

No contexto do PSE importa ter em conta duas perspetivas: por um lado, a sua eficácia e

eficiência pedagógicas, enquanto metodologia enquadrada no atual sistema de ensino que se

pretende essencialmente focada no desenvolvimento de competências (o “Saber Fazer”); e,

por outro lado, o seu contributo para a preparação de futuros profissionais que possam

representar uma efetiva mais-valia para as organizações que os vão acolher. Este último

aspeto deverá apresentar-se como o principal objetivo do PSE, consubstanciando um

importante fator distintivo das instituições de ensino que promovem o recurso a esta

metodologia.

Importa, por isso, compreender de que forma esta UC poderá contribuir para aquele

desiderato, procurando determinar as efetivas necessidades e expetativas das organizações

relativamente aos profissionais que pretendem recrutar.

A metodologia de ensino utilizada na UC de PSE, baseada em novas tecnologias permite

despertar a motivação e interesse dos discentes na aplicação dos conhecimentos adquiridos

convertíveis num processo de aprendizagem de melhoria continua por forma a dar resposta

aos novos desafios que a realidade nos impõe.

No processo de aquisição de competências avaliado em 2015 concluiu-se que, os

conhecimentos apreendidos ao longo do percurso académico são consolidados na UC de PSE

e que esta é fundamental para o melhor desempenho profissional dos alunos.

A partir da comparação efetuada em 2010 e 2015 compreende-se que a aquisição e

compreensão de conhecimentos foi potenciada pela aliança da componente teórica com a

26

prática o que fornece aos alunos uma melhor compreensão das matérias lecionados ao longo

do curso escolhido.

Os resultados apresentados tornam-se assim indiscutíveis quanto à sincera relevância

atribuída às demais competências definidas como primordiais na UC. Porém, é indispensável

que o processo de aprendizagem de sucesso caraterizador de PSE esteja continuamente

assegurado pela fomentação da capacidade de resposta aos novos desafios impostos. Assim,

evidencia-se a dedicação que toda a equipa de PSE emprega constantemente na obtenção de

excelentes resultados e que as competências adquiridas se insiram cada vez mais na realidade

que os discentes enquanto futuros profissionais irão estar sujeitos.

Consequentemente, na prossecução dos seus objetivos importa assegurar duas premissas

fundamentais:

1. O PSE não é uma realidade isolada e o seu sucesso depende de um adequado

enquadramento e funcionamento sistémico com as restantes UC que permitam a

apreensão dos conhecimentos que se pretendem ensaiar e consolidar.

2. A compreensão do ambiente que se pretende reproduzir depende da existência de uma

estreita relação entre o PSE e a realidade empresarial.

Com base no preceituado acima, o PSE apresenta-se como uma realidade que se quer

dinâmica, com preocupações de organização interna, mas também com uma adequada

interação com o exterior, o que requer a necessidade de implementação de um processo de

melhoria contínua.

O PSE apresenta-se neste contexto como uma simulação da realidade empresarial com a qual

os alunos se confrontarão na qualidade de profissionais. De facto, o PSE mais não se afigura

do que um “laboratório” onde os conhecimentos previamente apreendidos nas restantes UC

podem e devem ser aplicados, onde os erros podem ser cometidos sem o prejuízo de terceiros

e as respetivas consequências podem ser controladas e transformadas num processo de

aprendizagem contínua.

27

REFERÊNCIAS BIBLIOGRÁFICAS

Almeida, R. et al. (2009). A Utilização De Novas Tecnologias: O Modelo De Simulação

Empresarial No Ensino Da Contabilidade. XV Congresso da AECA. Valladolid: Espanha.

Almeida, R. et al. (2012). O Projeto em Simulação Empresarial: Passado, Presente e Futuro;

IV Congresso dos TOC Uma nova atitude

Alves J., Moutinho N., Pires A., e Ribeiro N. (2013): A Motivação dos Alunos em Simulação

Empresarial: análise de um ano letivo” XIV Congresso Internacional de contabilidade e

auditoria, Lisboa.

Anderson-Cruz, H. e Vik, G. (2007). Using Project-Based Learning to Connect Theory to

Practice in Teaching Accounting Communication. Disponível em

http://businesscommunication.org/ wp-content/uploads/2011/04/07ABC07.pdf. Último

acesso em 16 de Junho de 2012.

Arantes, V. (2009). O Desenvolvimento De Competências No Ensino Da Contabilidade – O

Caso Das Unidades Curriculares Baseadas Em Simulação. Dissertação de Mestrado.

Faculdade de Economia: Universidade do Porto.

Azran, Josh et al .(2013) - The Intuit 2013 Future of Accountancy Report. INTUIT. 1-8.

Consultado em 03/06/2015, disponível em http://blog.accountants.intuit.com/wp-

content/uploads/2013/10/Intuit-Future-of-Accountancy-Report_11.8.13.pdf

Barbedo, Ângela Patrícia. (2014) - Tendências do Ensino e Investigação Académica em

História da Contabilidade em Portugal. OTOC. 22-25. Consultado em 03/06/2015,

disponível em www.otoc.pt/fotos/editor2/patriciabarbedoehc2014.pdf.

28

Bonner, Paul.(2011) - Pathways Commission Forges Ahead - Recommendations on future of

accounting education expected by 2012. Journal of Accountancy. Consultado em

03/06/2015, disponível em http://www.journalofaccountancy.com/issues/2011/may/20103664

Decreto-Lei n.º 402/73 de 11 de Agosto. Diário do Governo - I SÉRIE – Número 188.

Decreto-Lei nº 427/77, de 14 de Outubro. Diário da República - I SÉRIE – Número 238.

Decreto-Lei nº. 513-T/79 de 26 de dezembro. Diário da República - I SÉRIE – Número 296.

Lei n.º 5/73 de 25 de Julho. Diário do Governo - I SÉRIE – Número 173.

Lei n. º 29/80 de 28 de Julho. Diário de República - I SÉRIE – Número 172.

Lei n.º 46/86 de 14 de Outubro. Diário de República - I SÉRIE – Número 237.

Lei n.º 82-B/2014 de 31 de Dezembro. Diário da República – I SÉRIE - N.º 252.

Decreto-Lei nº. 74/2006 de 24 de março. Diário da República - I SÉRIE – Número 60.

Fonseca, M. (2001). O Ensino Politécnico em Portugal. A história recente. Polistécnica:

Boletim Informativo do Instituto Superior Politécnico de Viseu – ISPV. 2, 7-9.

Governo de Portugal (2011). Portugal 2020 – Programa Nacional de Reformas. Disponível

em http://ec.europa.eu/europe2020/pdf/nrp/nrp_portugal_pt.pdf. Último acesso em 14 de

junho de 2012.

Guimarães, J. (2011). Contabilidade vs Fiscalidade no Âmbito do SNC – Casamento com

Divorcio à Vista?.Revista eletrónica INFOCONTAB..58, 143 – 146. Disponível em

http://www.jmmsroc.pt/downloads/ao_estudos/329.pdf. Último acesso em 30 de junho de

2012

Kraemer, Maria E. Pereira. (2000). Mudanças no perfil do profissional contábil no mercosul.

Revista Brasileira de Contabilidade, n.123, p.50-56.

Magalhães, António M. (2004), A Identidade do Ensino Superior. Política, Conhecimento e

Educação numa Época de Transição, Lisboa, Fundação Calouste Gulbenkian.

Marion, José Carlos(2003). Contabilidade Empresarial. 10 ed. São Paulo: Atlas.

Marriott, N. (2004). Using computerised business simulations and spreadsheet models in

accounting education: A case study. Accounting Education: An International Journal. 13

(1), 55-70.

29

Oliveira, Marcos Roberto de; Silva, Thiago Lopes da Silva; Feital, João Carlos do Campo.

(Portugal) A evolução da contabilidade e o mercado de trabalho. Disponível em

http://fgh.escoladenegocios.info/revistaalumni/artigos/edEspecialMaio2012/vol2_noespeci

al_artigo_13.pdf. Último aceso em 03 de Junho de 2015.

OTOC [Ordem dos Técnicos Oficiais de Contas]. (2010). Lista de cursos reconhecidos com

protocolo de dispensa de estágio. Disponível em http://www.otoc.pt/fotos/

editor2/Lista%20de%20Cursos%20com%20Protocolos%20dispensa%20estagio-

12Abril.pdf. Último acesso em 16 de Junho de 2012.

Pinheiro, M. et al. (2012). Simulação Empresarial: um estudo de caso sobre competências

profissionais numa Licenciatura em Contabilidade. Revista de Contabilidade e Gestão. 12,

37-65.

Silva, J. (2011). Os conflitos entre a fiscalidade e a contabilidade no âmbito do trabalho de

revisão/auditoria. Revista Revisores e auditores. 54, 5254-65.

Sá, A. (2001). O Futuro da Contabilidade.Revista Mineira de contabilidade, Belo Horizonte.

4, 6-13.

Vicente, Célia. (2014) A profissão de contabilista em Portugal: evidência empírica em alunos

e profissionais. Disponível em https://repositorio.iscte-iul.pt/handle/10071/8796

Wing-shan, L. (2004). Understanding of the business world by advanced level students

through the use of project-based learning in accounting: A case study. Postgraduate Thesis:

The University of Hong Kong. Disponível em http://hub.hku.hk/bitstream/

10722/32070/1/FullText.pdf?accept=1. Último acesso em 16 de Junho de 2012.

Winder, M. (2004). Facilitating creativity in management accounting: a computerized

business simulation. Accounting Education . 13 (2), 231–250.