isbn: 978-972-9171-86-4 - occ.pt · área do direito. assim, as funções do toc não se restringem...

TRANSCRIPT

ISBN: 978-972-9171-86-4

1

a) Título: O Procedimento Tributário Gracioso - A

independência e imparcialidade da decisão.

b) Nome: Paulo Manuel de Melo da Silva Jesus. TOC

42317

c) Endereço: [email protected]

d) Área temática: A7 Fiscalidade.

e) Palavras-chave: Procedimento Tributário,

Independência, Imparcialidade, Portugal, TOC.

f) Metodologia da investigação: Interdisciplinary/critical.

A metodologia adotada neste estudo, reflete em primeiro

lugar, uma conceptualização, análise e avaliação da

informação existente de acordo com a legislação em vigor,

sobre o Procedimento Tributário Administrativo e os

sujeitos da relação jurídica.

A crescente interdisciplinaridade das questões fiscais,

sendo estas transversais ao Direito, Economia e

Contabilidade, incita-nos a criar um método de avaliação,

amplo e aberto às várias disciplinas citadas.

Refletindo sobre a estrutura do contencioso administrativo,

de uma forma critica, reconhecemos o problema e

colocamo-lo em questão.

Recolhemos um conjunto de informações e opiniões

estruturadas, de forma a procederemos a uma conclusão

apresentando alternativas à análise critica desenvolvida.

2

Abstract

Num mundo cada vez mais global, tecnológico e complexo,

as relações entre os diversos agentes deve ser assegurada

por princípios de transparência, legalidade, imparcialidade

e independência.

A relação tributária entre o agente ativo (Estado) e o sujeito

passivo (contribuinte/cidadão), tende a preservar um certo

poder do lado do Estado em desfavor do cidadão

contribuinte, em nome do interesse público.

Nessa relação tributária nascem litígios, fruto de erros

próprios da intervenção humana, formas diversas de

interpretação da lei, etc.

A intervenção do TOC no âmbito do procedimento

tributário gracioso, trouxe uma nova dinâmica à profissão,

mas também novas interrogações.

Uma delas, é perceber através de uma metodologia crítica e

interdisciplinar, que um dos principais princípios que se

deve reger a Administração Fiscal, a imparcialidade é de

fato e não apenas na aparência, respeitado.

Cremos que, numa perspetiva exclusivamente institucional

esse desiderato é completamente impossível, na medida em

que o interveniente ativo da relação, é também ele mesmo

o decisor da litigância entre sujeitos, na componente

tributária graciosa.

Nesta perspetiva, pretendemos colocar em causa essa

tradição, e defender a autonomia e independência do órgão

decisor em sede de procedimento tributário para que o

princípio da imparcialidade não seja apenas uma palavra vã.

3

O Procedimento Tributário Gracioso - A independência e imparcialidade da decisão.

A profissão de Técnico Oficial de Contas (TOC) tem

evoluído de uma forma profunda, aumentando as

responsabilidades e áreas de ação do profissional,

ultrapassando as tradicionais atividades de contabilidade e

fiscalidade.

O Estatuto da Ordem dos Técnicos Oficiais de Contas

(EOTOC), é claro no seu artigo 6º - compete ao TOC

organizar a contabilidade, preencher e enviar as diversas

declarações fiscais dos seus clientes/contribuintes.

No entanto, no âmbito do significativo progresso da

profissão, novas responsabilidades emergiram, cruzando de

uma forma saudável e multidisciplinar, questões ligadas à

área do Direito.

Assim, as funções do TOC não se restringem às áreas

tradicionais, em particular fruto do Decreto-lei 310/2009 de

26 Outubro1 em que, também compete ao TOC - intervir,

em representação dos sujeitos passivos por cuja

contabilidade sejam responsáveis na fase graciosa do

procedimento tributário, no âmbito das questões

relacionadas com as suas competências específicas.

Esta introdução no EOTOC representa uma importante

responsabilidade e abrangência no desempenho

profissional, integrando um conjunto de atividades em

cadeia, desde a contabilidade, a fiscalidade propriamente

dita, e por fim, num sentido mais restrito a possibilidade de

impugnar graciosamente as decisões da administração

fiscal que se relacionem diretamente com as suas funções,

1 Diário da República, 1.ª série — N.º 207 — 26 de Outubro de 2009

4

em particular os atos tributários ligados à determinação da

matéria coletável e liquidação do imposto.

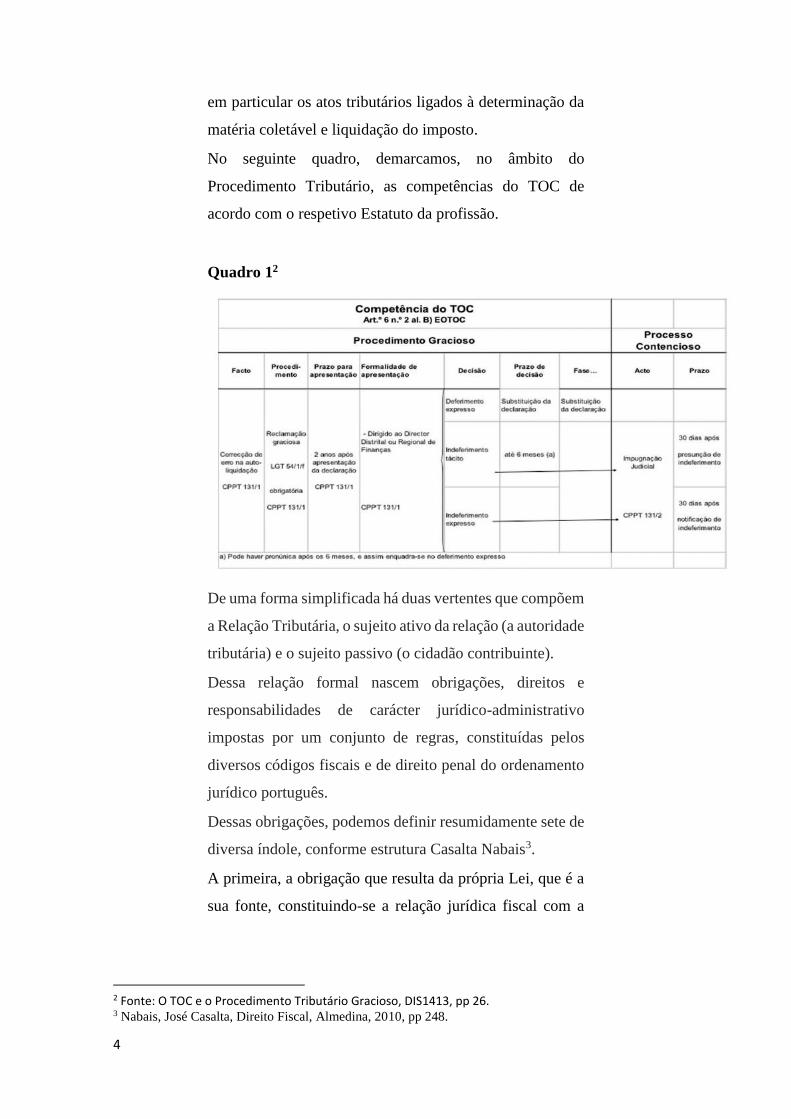

No seguinte quadro, demarcamos, no âmbito do

Procedimento Tributário, as competências do TOC de

acordo com o respetivo Estatuto da profissão.

Quadro 12

De uma forma simplificada há duas vertentes que compõem

a Relação Tributária, o sujeito ativo da relação (a autoridade

tributária) e o sujeito passivo (o cidadão contribuinte).

Dessa relação formal nascem obrigações, direitos e

responsabilidades de carácter jurídico-administrativo

impostas por um conjunto de regras, constituídas pelos

diversos códigos fiscais e de direito penal do ordenamento

jurídico português.

Dessas obrigações, podemos definir resumidamente sete de

diversa índole, conforme estrutura Casalta Nabais3.

A primeira, a obrigação que resulta da própria Lei, que é a

sua fonte, constituindo-se a relação jurídica fiscal com a

2 Fonte: O TOC e o Procedimento Tributário Gracioso, DIS1413, pp 26. 3 Nabais, José Casalta, Direito Fiscal, Almedina, 2010, pp 248.

5

verificação do fato tributário devidamente enquadrado

legalmente.

De seguida nasce a obrigação pública, integrada no direito

público, traduzindo a legalidade do ato de liquidação.

A obrigação exequível e executiva, definindo que o ato

tributário não é auto exequível, a sua execução não está

dependente de qualquer pronuncia para além da constituída

pelo ato tributário.

A obrigação semi-executória, em que a execução corre, em

parte na administração fiscal, e em parte nos tribunais

tributários.

A obrigação indisponível e irrenunciável diz-nos que o

credor (a autoridade tributária) não dispõe de qualquer para

conceder moratórias, pagamento em prestações ou perdões

de dívida que não aqueles expressamente previstos na lei.

A obrigação autointitulada consagra que relativamente à

administração fiscal, ela própria cria os seus títulos

executivos, sejam certidões de dívidas ou outros

documentos.

Por fim, a obrigação especialmente garantida, oferece-nos

garantias especiais que colocam o credor tributário numa

posição especialmente vantajosa face aos credores comuns.

Percebe-se pela descrição anterior, que a relação jurídica

tributária regula diversos equilíbrios, entre o sujeito ativo e

o sujeito passivo da relação.

À Autoridade Tributária, a lei impõe o adequado princípio

da recolha dos impostos e outras funções acessórias de

forma a financiar as despesas do Estado, cujas funções e

obrigações, são emanadas pelo próprio sujeito passivo ao

sujeito ativo, através de um contrato social.

Contudo, ao sujeito passivo da relação, a partir do momento

em que o mesmo fique enquadrado numa relação tributária

6

devedora, impõe-se-lhe um conjunto de obrigações, que em

princípio extinguem-se com o respetivo pagamento.

No âmbito do processo jurídico e administrativo, podem

produzir-se divergências que resultam da própria atividade

humana, em que o incumprimento da lei resultará numa

falta quer do sujeito ativo ou do sujeito passivo da relação.

Por parte do sujeito passivo, uma das formas de contrariar

determinado ato, em regra a liquidação de um imposto,

traduzir-se-á no procedimento tributário gracioso.

Não é o objetivo final deste trabalho, descrever o

procedimento tributário gracioso, mas sim defender a

existência de um órgão autónomo à administração fiscal

que atue com imparcialidade e independência, nas decisões

a tomar nesta fase administrativa.

Verificamos como positivo, a título de exemplo, a criação

do CAAD – Centro de Arbitragem Administrativa, pelo

Decreto-lei 10/2011 de 20 de Janeiro.

De forma a libertar os tribunais, os contribuintes podem

recorrer à arbitragem quando discordam de certas decisões

das Finanças.

A arbitragem é feita por tribunais arbitrais que funcionam

no Centro de Arbitragem Administrativa.

De forma a garantir a imparcialidade e independência dos

árbitros, estes não podem ter tido, nos dois anos anteriores,

qualquer relação profissional, direta ou indireta, com o

contribuinte ou com as finanças.4

Há, e não seria de esperar de outra forma, o cuidado

colocado na imparcialidade e independência dos árbitros,

sobre as matérias em conflito entre contribuinte e finanças.

Esse cuidado torna-se ainda mais evidente, na análise do

respetivo Código Deontológico do CAAD.5

4 www.caad.pt/tributario-faq 5 Código Deontológico do CAAD – www.caad.pt/legislacao

7

Desde logo, entre outras referências, o artigo 5º al a) do

Código Deontológico, estipula que – Em circunstâncias que

suscitem dúvidas fundadas quanto à independência,

imparcialidade e / ou isenção… - poderá ser um motivo

geral para o afastamento de um árbitro, como refere o título

desse artigo 5º do Código Deontológico.

É igualmente, fundamento de recusa de um árbitro, caso

existam circunstâncias que suscitem sérias dúvidas quanto

à independência, imparcialidade, isenção e / ou

competência, conforme claramente enumera o artigo 6º do

referido código.

Aliás, o título do artigo 6º é bem esclarecedor, -

Fundamentos de recusa. Falta de independência e / ou

competência - Descrevendo depois nos seus diversos

números e alíneas, um conjunto de situações que poderão

colocar em causa, tão importantes princípios; a

independência, imparcialidade e isenção.

No entanto, o Centro de Arbitragem Tributária só é

acessível, em sede de litigância judicial.

Na esfera do conflito administrativo, impera a relação

jurídica, contribuinte e finanças, parte interessada da

relação jurídica e assim, da respetiva decisão.

É assim necessário fazer a ponte, um caminho lógico e

sequencial, para que seja possível contestar, contrariar o

atual status quo, em que a própria administração tributária

julga e decide sobre os próprios atos que pratica, muitas

vezes, em claro prejuízo do contribuinte, o sujeito passivo

da relação tributária.

Assim, entende-se como procedimento tributário gracioso,

o conjunto de atos, provenientes de órgãos administrativos

tributários, autónomos e organizados sequencialmente, que

8

visam a produção de um determinado resultado (em regra,

a liquidação do imposto).6

O legislador distingue de uma forma clara no artigo 44º do

Código do Procedimento e Processo Tributário (CPPT), o

procedimento tributário, que em regra, nesta fase inclui,

exige e permite a intervenção do TOC, e o processo

tributário, de caracter judicial e fora da alçada do TOC.

Assim, compõe o procedimento tributário, as seguintes

situações:7

a) As ações preparatórias ou complementares da liquidação

dos tributos, incluindo parafiscais, ou de confirmação dos

factos tributários declarados pelos sujeitos passivos ou

outros obrigados tributários;

b) A liquidação dos tributos, quando efetuada pela

administração tributária;

c) A revisão, oficiosa ou por iniciativa dos interessados, dos

atos tributários;

d) A emissão, retificação, revogação, ratificação, reforma

ou conversão de quaisquer outros atos administrativos em

matéria tributária, incluindo sobre benefícios fiscais;

e) As reclamações e os recursos hierárquicos;

f) A avaliação direta ou indireta dos rendimentos ou valores

patrimoniais;

g) A cobrança das obrigações tributárias, na parte que não

tiver natureza judicial;

h) A contestação de carácter técnico relacionada com a

classificação pautal, a origem ou o valor das mercadorias

objeto de uma declaração aduaneira, sem prejuízo da

legislação especial aplicável;

6 Rocha, Joaquim Freitas, Lições de Procedimento e Processo Tributário, 2.ª Ed., Coimbra Editora, p.67. 7 Ordem dos Técnicos Oficiais de Contas DIS1413 | O TOC e o Procedimento Tributário Gracioso, 2013.

9

i) Todos os demais atos dirigidos à declaração dos direitos

tributários.

No âmbito do processo tributário, surge a impugnação de

um conjunto de atos, como a fixação da matéria tributável,

do indeferimento total ou parcial das reclamações

graciosas, atos administrativos, que comportem a

apreciação da legalidade do ato de liquidação, providencias

cautelares de natureza judicial etc.

Destaca-mos neste trabalho, o conjunto de atos atrás

mencionados e em matéria restrita do procedimento

tributário, a reclamação graciosa e o recurso hierárquico.

Na fase do procedimento tributário, a reclamação graciosa

é de fato o meio de defesa mais importante que o sujeito

passivo da relação tributária tem ao seu dispor.

Neste sentido, e nunca será demais repetir, a intervenção do

TOC nesta fase é fundamental, em particular, ao abrigo do

já referenciado Decreto-lei 310/2009 de 26 de Outubro.

A reclamação graciosa prevista no Código do Procedimento

e Processo Tributário, artigos 68º e seguintes visa a

anulação total ou parcial dos atos tributários, por exclusiva

iniciativa do contribuinte.

Assim, o contribuinte perante a obrigação de pagamento de

determinado imposto, poderá aceitar a referida obrigação e

efetuar o pagamento, extinguindo-se assim qualquer

obrigação daquele ato especifico, por outro lado, poderá o

contribuinte considerar que o imposto não é devido,

totalmente, ou pelo menos parcialmente, devido a erro de

fato ou de direito na liquidação do imposto pela

administração fiscal.

A reclamação graciosa tem um escopo de ação delimitado,

pretendendo atingir e contestar a errónea qualificação e

quantificação de rendimentos, lucros, valores patrimoniais,

incompetência, a ausência ou vício da fundamentação

10

legalmente exigida e implica a preterição de outras

formalidades legais.

Esta deve reger-se por princípios de simplicidade, dispensa

de formalismos essenciais e inexistência do caso decidido

ou resolvido, ausência de custas sublinhe-se a inexistência

do efeito suspensivo, salvo se for prestada garantia

adequada nos termos do presente código.

É objetivo claro fazer da reclamação graciosa o meio de

defesa por excelência antes do contribuinte recorrer aos

meios judiciais. Aliás, a reclamação graciosa apresenta uma

característica de exclusividade no sentido em que, o

contribuinte optando por este meio de defesa, não poderá

em simultâneo apresentar uma impugnação judicial,

devendo aguardar a decisão de indeferimento para recorrer,

aos meios judiciais.

A apreciação do mérito ou demérito da reclamação é da

competência da Autoridade Tributária, ou seja, a mesma

instituição que praticou determinada ato que o contribuinte

considera lesivo dos seus interesses, contrário à lei.

A mesma Autoridade Tributária, irá posteriormente decidir

se esse mesmo ato reclamado, apresenta de fato erros que

possam ser imputados à própria Autoridade Tributária ou

indefere o pedido do contribuinte, considerando a

reclamação sem efeito.

Assim, e de acordo com o artigo 73º do Código do

Procedimento e Processo Tributário, em particular o seu

número 1, a reclamação graciosa deverá ser apresentada no

serviço de finanças da área, sendo dirigida ao respetivo

Diretor de Finanças.

A competência para a decisão é do Chefe do Serviço de

Finanças, caso o valor não exceda o valor da alçada do

tribunal tributário de 1ª instância, nos processos de valor

superior, a entidade competente é o Diretor Distrital de

11

Finanças, de acordo com mesmo artigo 73º agora o número

4 do Código do Procedimento e Processo Tributário.

Neste sentido, não está em causa a pessoa competente que

decidirá, e que cumprindo com os diversos requisitos legais,

como por exemplo, o exercício do direito de audição prévia,

conforme o artigo 60º da Lei Geral Tributária (LGT) -

permitindo aos contribuintes serem ouvidos pela

administração fiscal caso esta indefira total ou parcialmente

a reclamação. Na verdade, o dever na decisão final deverá

estar devidamente fundamentada de fato e de direito,

respeitando os argumentos do contribuinte, no entanto, no

limite, a decisão será sempre da mesma instituição, a

Autoridade Tributária.

O que de fato está em causa é a instituição, a própria

Autoridade Tributária, no decorrer dos atos e na sua relação

tributária com os contribuintes, atos esses, que podem estar

sujeitos a reclamação, sendo esta, a mesma que irá decidir

se defere ou indefere determinada reclamação, quando ela

própria é parte interessada.

É juiz em causa própria, e com as devidas ressalvas,

perdoem-me a analogia, mas é como por uma raposa num

galinheiro a explicar às galinhas, regras de segurança, como

estas se devem proteger de um ataque de raposas.

Urge por isso, a bem dos contribuintes, da própria

Autoridade Tributária, do investimento interno e externo,

credibilizar e descentralizar as formas de contestar os atos

praticados pelo fisco, no âmbito do procedimento tributário,

quer na figura da reclamação graciosa, quer no recurso

hierárquico.

Vivemos num Estado de Direito, consagrando direitos e

deveres para os contribuintes e para a Administração

pública, num sentido mais restrito a Autoridade Tributária.

12

Há princípios legais que formam as relações tributárias

entre ambas as partes. Em particular, a Lei Geral Tributária

estabelece que a Autoridade Tributária deve reger-se por

princípios basilares do Estado de Direito, como o princípio

da Legalidade, ou seja o primado da Lei, sendo os impostos

criados por Lei e apenas por esta, estabelecendo um

conjunto de regras, desde a liquidação e cobrança de

impostos, os prazos de prescrição e caducidade, até à

definição das sanções fiscais sem natureza criminal, entre

outras.

O princípio da verdade material, ou seja, a regra

determinante especifica que todo o procedimento tributário

tem como objetivo a descoberta da verdade material,

concretizada no princípio da justiça, o princípio da

celeridade, que reclama para si a simplicidade e economia

de procedimentos, rapidez na atuação e proibindo a prática

de atos dilatórios e inúteis que prejudiquem a celeridade do

procedimento, conforme o artigo 57º nº 1 da LGT.

O princípio da confidencialidade confere segurança de

sigilo e respeito ao contribuinte no seu relacionamento com

a Autoridade Tributária.

O princípio da obrigatoriedade da decisão, que obriga de

acordo com o artigo 56º da LGT, a autoridade tributária a

pronunciar-se sobre todos os assuntos da sua competência

que lhe sejam apresentados por meio de reclamações.

Um dos princípios mais importantes, não querendo

contudo, estarmos a estipular uma hierarquia de princípios,

revela-se na obrigatoriedade de fundamentação da decisão,

já abordado anteriormente. Este princípio implica que

qualquer decisão de procedimento deverá ser sempre

fundamentada por meio de uma resumida exposição das

razões de fato e de direito que a motivaram.

13

Outro princípio basilar de um Estado de Direito, é o

princípio do duplo grau de decisão, caracterizando-se na

capacidade e o direito ao recurso administrativo.

No procedimento tributário, a mesma reclamação do

contribuinte não pode ser apreciada por mais de dois órgãos

de uma forma sucessiva, conforme estipula o artigo 47º nº1

do CPPT. Assim, em sede do procedimento tributário, só é

permitido recorrer administrativamente uma vez, ou seja,

depois da interposição da reclamação graciosa, com decisão

desfavorável para o contribuinte, poderá este ainda,

administrativamente recorrer ao Recurso Hierárquico.

Depois de duas decisões desfavoráveis, o ato tributário

torna-se definitivo, cabendo recurso ao contribuinte para os

tribunais administrativos e fiscais.

Relegado propositadamente para último de forma a

enfatizar o tema central deste trabalho, abordamos agora

com mais detalhe o princípio da imparcialidade.

O artigo 55º da LGT, declara que a administração tributária

exerce as suas atribuições na prossecução do interesse

público, de acordo com os princípios da legalidade, da

igualdade, da proporcionalidade, da justiça, da

imparcialidade e da celeridade, no respeito pelas garantias

dos contribuintes e demais obrigados tributários.

O princípio da imparcialidade – tantas vezes afastado da

prática da administração fiscal8 - determina que à

administração fiscal compete assegurar o interesse público

e a descoberta da verdade material, mesmo que esta

descoberta possa ser desfavorável à administração.

O princípio da imparcialidade impõe que a Administração

Pública atue de forma isenta e equidistante relativamente

aos interesses que estejam em confronto ou que sejam

8 Ordem dos Técnicos Oficiais de Contas DIS1413 | O TOC e o Procedimento Tributário Gracioso, 2013

pp 18.

14

postos em causa, em resultado da sua atividade; a

Administração deve prosseguir apenas o interesse público e

abster-se de ter em conta outros interesses, seja de quem e

de que natureza for.

A imparcialidade da Administração Pública é sustentada

pelo regime legal de impedimentos e suspeições que impõe

aos trabalhadores, o dever de se abster de participar em

procedimento, ou decidi-lo, quando nele tiverem um

interesse direto ou indireto, ou quando ocorram

circunstâncias em que se possa duvidar da retidão da sua

conduta; é também sustentada, por outro lado, pelas normas

que concretizam o princípio da transparência, em especial

no que respeita ao direito à fundamentação das decisões, ao

direito à informação procedimental e ao acesso aos registos

e arquivos administrativos.

A Constituição da República Portuguesa no seu Artigo

266.º, n.º 2 enumera que os órgãos e agentes administrativos

estão subordinados à Constituição e à lei e devem atuar, no

exercício das suas funções, com respeito pelos princípios da

igualdade, da proporcionalidade, da justiça,

da imparcialidade e da boa-fé.

No Código do Procedimento Administrativo no Artigo 6.º

no exercício da sua atividade, a Administração Pública deve

tratar de forma justa e imparcial todos os que com ela

entrem em relação.9

Apesar de todas as garantias legais, até constitucionais, só

pode haver legitimidade e confiança no princípio da

imparcialidade, se houver uma verdadeira independência

do órgão que decide sobre a reclamação do ato tributário.

9 Doutrina, Parecer da Procuradoria-Geral da República n.º 8/1996 (Diário da República, 2.ª série, de 26

de setembro de 1996), Jurisprudência, Acórdão do STA de 22 de abril de 2009, processo n.º 0881/08

15

Essa independência legitima o princípio da imparcialidade,

da confiança da relação tributária, ativa e passiva.

A imparcialidade é um princípio próximo do princípio de

justiça (Jesuíno Alcântara Martins, 2015), pressupondo

critérios justos e isentos na averiguação de fatos tributários,

promovendo e pautando-se não só por um princípio de

justiça, mas também por um sentimento de justiça, em

particular sempre que atua como órgão de justiça,

designadamente na apreciação de uma reclamação graciosa

de um contribuinte.

Ainda segundo Jesuíno Alcântara Martins, o conceito de

imparcialidade, não será por mero acaso que, além das

incompatibilidades genéricas aplicáveis a todos os

funcionários da administração pública, existam também

incompatibilidades específicas para os funcionários da

administração tributária, designadamente para os

funcionários da inspeção tributária previstos no artigo 20º

do RCPITA - Regime Complementar do Procedimento de

Inspeção Tributária e Aduaneira.

O dever de proceder (Saldanha Sanches, 1987), à revisão

do ato tributário decorre, tal como sucede com os princípios

fundamentais do processo fiscal, do dever de

imparcialidade e de estrita conformação com a lei que

domina todo o processo fiscal.10

Mas se através do reexame desta ou daquela liquidação

pode a Administração constatar que violou direitos dos

contribuintes, a tendência normal será para a ausência de

reexame dos atos tributários, uma vez praticados; desde a

estabilidade que se procura obter para os pronunciamentos

da Administração até à tendência para a inércia que

acompanha a atividade burocrática, tudo se conjuga para

10 Sanches, José Luís Saldanha, Princípios do Contencioso Tributário, Capítulo, III pp 24, 1987.

16

tornar a revisão dos atos tributários a exceção e não a regra.

(Ibidem)

Mesmo ao nível recurso hierárquico, sabendo o contribuinte

que o mesmo será analisado pela mesma instituição,

concebida com uma estrutura hierárquica, possibilitando

assim o respetivo recurso, a probabilidade de uma decisão

diversa da decisão proferida anteriormente em sede de

reclamação graciosa, impele o contribuinte, ou a desistir do

processo, ou recorrer de imediato a uma impugnação

judicial, agora sim, uma instituição totalmente

independente da Autoridade tributária, oferecendo esta,

uma real legitimidade ao conceito e princípio de

imparcialidade.

Desconhecemos a existência de estatísticas sobre o número

total de recursos hierárquicos submetidos e a percentagem

daqueles que tem uma decisão favorável ao contribuinte, ou

seja, uma decisão oposta à decisão tomada em sede de

reclamação graciosa, ou mesmo conhecer o número de

recursos hierárquicos em percentagem de reclamações

graciosas indeferidas pela Autoridade Tributária.

Casos há, que a única forma do contribuinte poder fazer

valer os seus direitos é através de uma reclamação graciosa.

É a situação, a título de exemplo, quando devemos enviar

uma declaração de substituição em sede de IRS ou IRC. A

mesma para ser considerada pela Administração Fiscal terá

que ser acompanhada, ou enviada previamente por uma

reclamação graciosa, que obviamente será analisada e

considerada pela própria administração fiscal.

O relatório por excelência, onde podemos retirar uma

avaliação quantitativa sobre diversas matérias fiscais, quer

a nível do contencioso administrativo, quer a nível do

contencioso judicial, é o Relatório sobre o Combate à

Fraude e Evasões Fiscais e Aduaneiras, da Secretaria de

Estado dos Assuntos Fiscais.

17

No quadro 2, compilamos informação sobre o destino da

decisão dos processos reclamados e concluídos nos anos de

2011, 2013 e 2014. Infelizmente, não nos foi possível

recolher dados do ano de 2012. Pelo qual, encontra-se

omisso na tabela.

No entanto, mesmo sem esse ano, verificamos que os

processos deferidos, em sede de reclamação graciosa

destacam-se em todos os anos acima de 50% das restantes

situações.

Porém, também será importante observar, que o

Arquivamento tem uma evolução significativa desde 2011,

representando quase 20% do destino do total dos processos

concluídos.

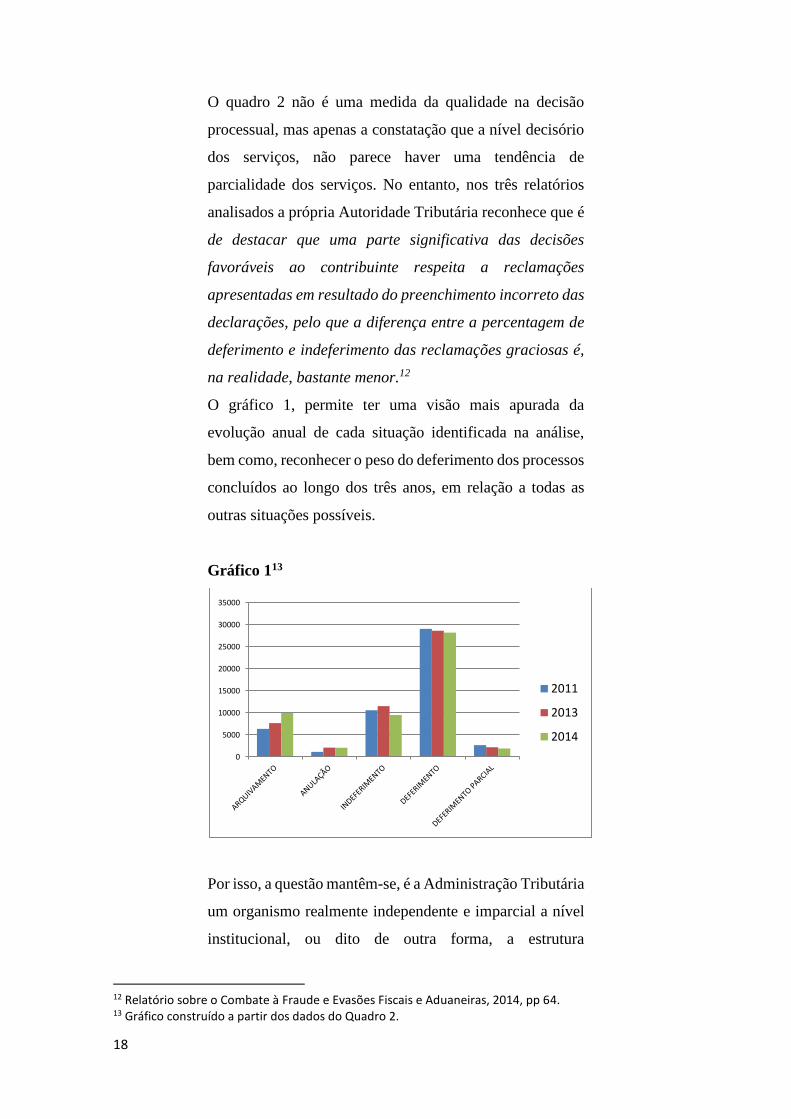

Quadro 211

SENTIDO DA DECISÃO DE PROCESSOS CONCLUÍDOS

ANO

ARQUIVAMENTO ANULAÇÃO INDEFERIMENTO DEFERIMENTO DEFERIMENTO

PARCIAL TOTAL

2011 % 12,79% 2,26% 21,26% 58,39% 5,30%

Q 6365 1122 10578 29053 2638 49756

2013 % 15% 4% 22% 55% 4%

Q 7649 2130 11515 28607 2198 52099

2014 % 19% 4% 18% 55% 4%

Q 9957 2074 9483 28187 1908 51609

Obviamente que a análise dos dados per si, não inferem

qualquer conclusão sobre a existência ou não de

parcialidade e falta de independência no julgamento

administrativo dos processos.

A resposta ao problema não está na análise comparativa

numa série de anos, entre processos, deferidos, processos

indeferidos ou processos parcialmente deferidos. A

resposta ao problema é institucional.

11 Fonte: Relatório sobre o Combate à Fraude e Evasões Fiscais e Aduaneiras, anos 2011, 2013 e 2014, Secretário de Estado dos Assuntos Fiscais.

18

O quadro 2 não é uma medida da qualidade na decisão

processual, mas apenas a constatação que a nível decisório

dos serviços, não parece haver uma tendência de

parcialidade dos serviços. No entanto, nos três relatórios

analisados a própria Autoridade Tributária reconhece que é

de destacar que uma parte significativa das decisões

favoráveis ao contribuinte respeita a reclamações

apresentadas em resultado do preenchimento incorreto das

declarações, pelo que a diferença entre a percentagem de

deferimento e indeferimento das reclamações graciosas é,

na realidade, bastante menor.12

O gráfico 1, permite ter uma visão mais apurada da

evolução anual de cada situação identificada na análise,

bem como, reconhecer o peso do deferimento dos processos

concluídos ao longo dos três anos, em relação a todas as

outras situações possíveis.

Gráfico 113

Por isso, a questão mantêm-se, é a Administração Tributária

um organismo realmente independente e imparcial a nível

institucional, ou dito de outra forma, a estrutura

12 Relatório sobre o Combate à Fraude e Evasões Fiscais e Aduaneiras, 2014, pp 64. 13 Gráfico construído a partir dos dados do Quadro 2.

0

5000

10000

15000

20000

25000

30000

35000

2011

2013

2014

19

institucional atual, na sua componente administrativa, é

consentânea com o princípio constitucional de

Imparcialidade, ou seja, o artigo 266º, nº 2, da Constituição

da República Portuguesa?

Que garantias tem o contribuinte, que a decisão tomada pela

parte diretamente interessada no processo, isto é, a

Autoridade Tributária, é realmente imparcial?

Com a criação de diversos automatismos criados pela

autoridade tributária, respeitante ao envio de informação de

faturação, transportes, inventários, penhoras automáticas;

se por um lado permitiu aumentar a eficácia da cobrança de

impostos, por outro lado, uma certa ansiedade em

apresentar resultados, pôs a descoberto alguma insensatez,

laivos de incompetência e um verdadeiro atentado ao

princípio da imparcialidade, com o conhecimento pelos

órgãos de comunicação social, de situações ridículas, tais

como penhoras de bolos, ou de valores de refeições já

pagas, em restaurantes, ou situações totalmente

desproporcionadas como penhora de habitações por dívidas

inferiores a mil euros.

Em entrevista à revista OTOC14, o Juiz Conselheiro Jorge

Lopes de Sousa, respondendo à pergunta:

- Alguns especialistas referem que a prática de ilegalidades

acaba por ser rentável para o fisco. É abusivo afirmar que

está instalado um absolutismo fiscal no nosso país? – Em

certas situações se constata que a AT pratica atos de

liquidação ilegais, depois de, em termos de razoabilidade,

dever considerar-se judicialmente assente a sua

ilegalidade, o que sucede, pelo menos, nos casos em que a

ilegalidade tenha sido declarada por unanimidade, em

casos semelhantes, pelo Pleno do Supremo Tribunal

Administrativo (STA).

14 Revista OTOC nº 173, Juiz Conselheiro Jorge Lopes de Sousa, pp 6 e seguintes.

20

Reconhece igualmente (Jorge Lopes de Sousa, OTOC nº

173), à questão sobre existência de um equilíbrio entre o

fisco e o contribuinte, a AT dispõe de uma posição de

supremacia em relação aos particulares, justificada pelas

funções de interesse público que desempenha, concluindo,

afirmando que em sede de processo judicial, a AT está em

situação de igualdade perante os sujeitos passivos, pois – as

partes dispõem no processo tributário de iguais faculdades

em meios de defesa – (artigo 98º da Lei Geral Tributária).

Certamente, sem queremos desvirtuar o pensamento acima

explanado, a nível do processo tributário judicial há um

equilíbrio entre as partes, o contribuinte e a AT, dada a

natureza do decisor, o tribunal, sendo um decisor

independente, verdadeiramente imparcial, não sendo parte

interessada no processo, podendo assim, dar garantias totais

de uma decisão justa, dentro dos princípios da legalidade.

Em oposição à esfera judicial, em sede de processo

administrativo, não há garantias absolutas de independência

e imparcialidade, não por defeito individual, mas por

defeito da estrutura institucional.

O decisor é parte do contencioso, e é o decisor desse mesmo

contencioso.

Por fim, não poderíamos deixar passar em claro a resposta

assertiva e atenta, na mesma entrevista, à pergunta se seria

uma utopia pretender um sistema fiscal com soluções

justas, igualitárias, simples e, ao mesmo tempo,

competitivas? – Acho que é uma utopia, mas a principal

vantagem prática das utopias é o que se consegue realizar

de positivo enquanto se procura concretizá-las. Por isso,

vale a pena tentar. - (Jorge Lopes de Sousa, OTOC nº 173).

De forma a desvanecer dúvidas e a cumprir de uma forma

verdadeira com o princípio de imparcialidade, que rege a

administração pública em geral, defendemos neste trabalho

a criação de um organismo administrativo fora da alçada da

21

autoridade tributária, mas ainda dentro da dependência do

Ministério das Finanças, que tutele todo o procedimento

administrativo litigioso entre a autoridade tributária e o

cidadão contribuinte.

Chegamos agora ao âmago do nosso trabalho, a defesa dos

interesses dos contribuintes em sede de reclamação

graciosa e recurso hierárquico, e a institucionalização de

um verdadeiro princípio da imparcialidade, pedra basilar

das relações jurídicas de um Estado de Direito.

Mas não é só a defesa dos contribuintes que nos move. É

também a defesa da própria autoridade tributária, no que

respeita à sua maior credibilização, libertação de recursos

para atividades ligadas às funções normais da relação

contribuinte/Estado, deixando as questões de conflito

administrativo, que não todavia judicial, para um

organismo verdadeiramente independente da autoridade

tributaria e efetivamente, institucionalmente imparcial.

É fácil por vezes, acusar a autoridade tributária de

parcialidade quando os nossos argumentos numa

reclamação graciosa não são considerados. Casos ambíguos

de difícil julgamento darão sempre azo a suspeições, que

não abonam a favor das partes.

Como já referimos, a imparcialidade ou mesmo a

independência, não são vertidos nesta análise, como uma

ideia individualista, ou seja, não é o decisor, Chefe do

Serviço de Finanças, Diretor Distrital de Finanças ou

alguém por delegação, que estão em causa. Não interessa

definir neste trabalho, nem isso seria possível, o grau de

imparcialidade ou independência de cada individuo, como

agente da autoridade tributária. Não é esse o âmbito deste

estudo.

O que está em causa neste trabalho é a instituição em si,

como figura orgânica, baseada numa hierarquia e um

22

conjunto de procedimentos e dependências com interesses

divergentes ou convergentes.

A mesma instituição que, de acordo com a lei procede aos

atos tributários que resultam da liquidação, isenção,

cobrança de impostos, também despacha favoravelmente,

ou não, uma reclamação graciosa ou um recurso

hierárquico.

Neste pressuposto é legítimo e pertinente questionar se

determinada decisão desfavorável em sede de procedimento

tributário, também o seria em sede de impugnação judicial.

Muitas vezes, o contribuinte perante uma decisão

desfavorável na fase de reclamação graciosa, opta por

recorrer à impugnação judicial, deixando cair o recurso

hierárquico que é facultativo, precisamente por existir a

probabilidade elevada de uma decisão semelhante à

anterior, tornado a figura do recurso hierárquico uma mera

figura jurídica para cumprir o preceito legal do princípio da

dupla decisão, mas sem qualquer eficácia prática.

Assim, defendemos a criação de um organismo semelhante

ao CAAD – (Centro de Arbitragem Administrativa), para a

resolução de conflitos em sede de contencioso

administrativo gracioso, que cumprisse com os

pressupostos de legalidade, verdade material, celeridade,

confidencialidade, obrigatoriedade da decisão e sua

fundamentação, o duplo grau de decisão e conforme a

natureza da instituição, independência e imparcialidade.

O duplo grau de decisão implicaria uma orgânica

hierarquizada, onde numa 1ª instância seriam apreciados e

decididos as reclamações graciosas, e numa 2ª instância,

através de um nível hierárquico e funcionalmente

independente do primeiro, para uma decisão em sede de

recurso verdadeiramente independente, não só da

administração tributária, mas também da 1ª instância que já

havia apreciado a questão.

23

A instituição de um Código Deontológico em tudo

semelhante, com as devidas reservas, ao Código

Deontológico que regula os Árbitros do Centro de

Arbitragem Tributária, em sede de conflito judicial, onde os

princípios da imparcialidade e independência estariam

devidamente salvaguardados, conferindo maior

credibilidade à Autoridade Tributária, mas também mais

responsabilidades, em particular, na liquidação dos

impostos, e maiores garantias de uma justa decisão na fase

graciosa do processo administrativo aos contribuintes.

As relações tributárias entre agentes com interesses

divergentes resultam muitas vezes, em litigância que pode

ser esgrimida em sede de procedimento tributário (fase

administrativa, ou em sede de processo tributário (fase

judicial).

Enquanto as situações de litigância, em fase de processo

tributário são apreciados por organismos independentes e

até soberanos como os tribunais tributários e

administrativos, oferecendo em princípio, verdadeiras

garantias de imparcialidade e independência, na fase do

procedimento tributário, as situações são decididas pela

mesma entidade que resultou ou causou a divergência, ou

seja, a autoridade tributária.

Apesar de esta, estar sujeita a um conjunto de princípios

emanados da lei e estar consagrado na Constituição, o

princípio da imparcialidade, contudo, em termos

institucionais, e apenas neste âmbito, pode ficar ferido de

“morte” tendo em conta precisamente a confusão entre

executor e decisor dessa mesma situação litigiosa.

De forma a conferir maior credibilidade à Autoridade

Tributária, como instituição essencial para o nosso Estado

de Direito, devemos pugnar por trazer maior confiança aos

cidadãos e empresas, que na relação tributária com a

administração fiscal, a lei confere prerrogativas mais

24

protecionistas a esta, na defesa do interesse público.

Defendemos por isso, a urgência de se constituir um órgão,

independente da autoridade tributária, verdadeiramente

imparcial nas decisões de litígio entre a administração

tributária e o cidadão contribuinte empresa.

As vantagens seriam notórias, maior confiança na relação

entre cidadãos e administração fiscal, maior atratividade de

mais investimento nacional e estrangeiro pelo princípio da

previsibilidade e imparcialidade das decisões, libertação de

recursos da administração fiscal para outras tarefas mais

prementes e operacionais.

FIM

25

Referencias Bibliográficas:

Diário da República, 1.ª série — N.º 207 — 26 de Outubro

de 2009.

Nabais, José Casalta, Direito Fiscal, Almedina, 2010, pp

248.

Rocha, Joaquim Freitas, Lições de Procedimento e

Processo Tributário, 2.ª Ed., Coimbra Editora, p.67.

Ordem dos Técnicos Oficiais de Contas DIS1413 | O TOC

e o Procedimento Tributário Gracioso, 2013.

Doutrina, Parecer da Procuradoria-Geral da República n.º

8/1996 (Diário da República, 2.ª série, de 26 de setembro

de 1996).

Jurisprudência, Acórdão do STA de 22 de abril de 2009,

processo n.º 0881/08.

Sanches, José Luís Saldanha, Princípios do Contencioso

Tributário, Capítulo, III pp 24, 1987.

Carlos, Fernando Brás Américo, et all, Guia dos Impostos

em Portugal 2015, Quid júris Sociedade Editora.

Martins, Jesuíno Alcântara, e José Costa Alves,

Procedimento e Processo Tributário – Uma perspetiva

prática, Livraria Almedina, 2015.

www.caad.pt – Consultado em 11 de Julho de 2015.

26

Centro de Arbitragem Administrativa.

Relatório sobre o Combate à Fraude e Evasão Fiscal e

Aduaneira, anos de 2011, 2013 e 2014, Secretário de Estado

dos Assuntos Fiscais.

Revista OTOC nº 173, entrevista ao Juiz Conselheiro Jorge

Lopes de Sousa, pp 6 e seguintes.