resumo - 20º cbccbc.cfc.org.br/comitecientifico/images/stories/trabalhos/... · 2016-08-18 ·...

TRANSCRIPT

1

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

(131C) EVIDÊNCIA EMPÍRICA DO CONSERVADORISMO A PARTIR DO RELATO DE ENTIDADES COTADAS NA UNIÃO EUROPEIA

NUNO MIGUEL BARROSO RODRIGUESInstituto Superior de Contabilidade e Administração de Lisboa (ISCAL)[email protected]

FÁBIO HENRIQUE FERREIRA DE ALBUQUERQUEInstituto Politécnico de LisboaUniversidade Nova de LisboaUniversidade Autónoma de [email protected]

RESUMO

A influência do valor cultural do conservadorismo, proposto por Gray (1988) no âmbito da teoria da relevância cultural, tem sido amplamente debatida na literatura, que não descura os seus eventuais impac-tos na comparabilidade do relato financeiro, mesmo no contexto do avançado processo de harmonização contabilística internacional. Sobre esta última matéria, importa considerar o seu avançado estado na União Europeia (UE), particularmente desde a adoção do Regulamento (Comissão Europeia (CE)) n.º 1606/2002 do Parlamento Europeu e do Conselho de 19 de julho, relativo à adoção obrigatória das International Fi-nancial Reporting Standards (IFRS) para entidades cotadas e legalmente sujeitas à consolidação de contas. Refira-se também a relevância para o tema oriunda da revisão da Estrutura Conceptual (EC) conjuntamente desenvolvida entre o Financial Accounting Standards Board (FASB) e o International Accounting Standards Board (IASB). O presente estudo pretende avaliar a existência de variáveis explicativas deste valor cultural, tais como os agrupamentos regionais, os fatores económico-financeiros e as características qualitativas. A recolha dos dados foi realizada a partir dos relatórios e contas consolidados anuais, referentes a 2013 e 2014, divulgados pelas entidades cotadas (grupos não financeiros) nos índices bolsistas relativos a merca-dos financeiros da UE: portuguese stock index (PSI)-20, iberian index (IBEX)-35, financial times stock exchan-ge (FTSE)-100, german stock index (DAX)-30 e stockholm stock exchange (OMX)-S30, tendo sido utilizada a análise de conteúdo como metodologia. Após a aplicação dos critérios de seleção, a população final deste estudo engloba 137 entidades. Os resultados obtidos posteriormente à aplicação do modelo de regressão logística indicam que o conservadorismo difere significativamente dos agrupamentos regionais, conforme sugerido pela literatura. Adicionalmente, constata-se que fatores económico-financeiros como a dimensão e a rendibilidade, bem como as características qualitativas fundamentais, explicam o conservadorismo. Entre as contribuições desta investigação constam a consideração do impacto da cultura no relato financeiro, no âmbito do julgamento profissional, aliada à importância relativa conferida pelas entidades às características qualitativas, tendo em conta os recentes esforços de harmonização realizados pelos principais organismos normalizadores a nível internacional.

Palavras-chave: características qualitativas, estrutura conceptual, harmonização contabilística, normas internacionais de contabilidade e relato financeiro, julgamento profissional.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

2 3

1. INTRODUÇÃOA progressiva integração dos mercados financeiros tornou inevitável a progressiva integração de prá-

ticas e normativos contabilísticos a nível internacional (BALL, 2006). Nesse sentido, o debate em torno da necessidade de harmonização contabilística teve início na década de 60 do século transato, com maior incidência a partir da década 90, prosseguindo até aos dias atuais (SAUDAGARAN, 2009; HOARAU, 1995).

No contexto do processo de harmonização contabilística internacional, destaque-se, em 2002, o com-promisso assumido entre o FASB e o IASB que culminou na emissão do “Norwalk Agreement” (IASB, 2002). Entre os resultados práticos desse acordo, de referir-se o desenvolvimento de um projeto conjunto entre os referidos organismos normalizadores para a publicação de uma EC comum, doravante designada EC FASB--IASB. Assim, os dois primeiros capítulos, relativos ao objetivo do relato financeiro de finalidades gerais e às características qualitativas da informação útil, foram já publicados em setembro de 2010 (IFRS FOUNDA-TION, 2010). Nesse âmbito, é evidente a existência de uma harmonização em fase avançada na UE no que ao relato financeiro diz respeito, particularmente desde o advento do Regulamento (CE) n.º 1606/2002 do Parlamento Europeu e do Conselho de 19 de julho (PEC, 2002), relativo à adoção obrigatória das IFRS para entidades cotadas e legalmente sujeitas à consolidação de contas, desde 1 de janeiro de 2005.

Todavia, diferentes fatores económicos, políticos, culturais e legais originam diferentes sistemas con-tabilísticos (CHOI; MEEK, 2011). Sob o mesmo ponto de vista, Nobes (2006, p. 44) preconiza que: “[…] international comparability may have increased but that large differences are likely to remain”. A influência dos fatores culturais no relato financeiro e o seu consequente impacto no processo de harmonização inter-nacional tem sido alvo de estudo na literatura internacional, em específico Fechner e Kilgore (1994), que propuseram uma EC alicerçada na cultura. Aliás, para diversos autores este fator justifica as assimetrias existentes no relato financeiro a nível internacional (GRAY, 1988; PERERA, 1989; DOUPNIK; SALTER, 1995). Por outro lado, e não obstante a difusão dos modelos desenvolvidos por Hofstede (1980) e por Gray (1988) para a investigação em Contabilidade, particularmente direcionada para a temática da cultura, são-lhes re-conhecidas diversas limitações, sobretudo de caráter concetual e metodológico (GERNON; WALLACE, 1995; McSWEENEY, 2002; BASKERVILLE, 2003). Nesse sentido, importa avaliar a aplicabilidade da classificação dos valores contabilísticos propostos por Gray (1988) ao contexto contabilístico contemporâneo.

A relevância da presente investigação alicerça-se na importância da proposta de avaliação dos valores culturais que separam os países no âmbito da Contabilidade. Assim, torna-se importante realizar tal avalia-ção a partir de novos indicadores, pouco sugerida na literatura, tendo em conta a antiguidade dos índices de valores culturais propostos, nomeadamente, por Hofstede (1980) e por Gray (1988).

Face ao exposto, encontram-se presentes neste estudo as seguintes questões de investigação: 1) Con-siderando o avançado estágio de harmonização na UE, terá a cultura, especificamente o conservadorismo, um papel relevante no processo de elaboração do relato financeiro?; 2) Será o relato financeiro influenciado por distintos fatores económico-financeiros e passível de distinção em função de agrupamentos regionais?

O próximo capítulo apresenta a fundamentação teórica que se encontra na base do desenvolvimento deste estudo.

2. FUNDAMENTAÇÃO TEÓRICAO presente capítulo visa fornecer suporte teórico às hipóteses formuladas no capítulo 3, tendo em con-

ta os objetivos propostos, sendo constituído por 3 subcapítulos que abordam a conexão entre os valores culturais, por um lado, e os agrupamentos regionais, os fatores económico-financeiros e as características qualitativas, por outro.

2.1 Os valores culturais e os agrupamentos regionaisUm importante desafio à harmonização internacional destacado na literatura é a cultura, definida como

“[…] the collective programming of the mind which distinguishes the members of one group or society from those of another” (HOFSTEDE, 1984, p. 82). O estudo realizado por Hofstede (1980) através de 116.000 questionários conduzidos por psicólogos e dirigidos a trabalhadores da International Business Machines

3

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

Corporation (IBM), uma empresa multinacional norte-americana a operar em 39 países, culminou na iden-tificação de quatro dimensões culturais, que subsequentemente se viriam a tornar marcos na análise da influência da cultura na Contabilidade.

Posteriormente, Gray (1988) promove a ligação do estudo de Hofstede (1980) com a Contabilidade, re-lacionando a cultura, os valores sociais e os sistemas contabilísticos. A partir da referida ligação, o autor pro-pôs quatro valores contabilísticos verificados ao nível da subcultura da Contabilidade, a saber (GRAY, 1988):

I. profissionalismo vs. controlo legal: descreve a dicotomia existente entre, por um lado, a prefe-rência pelo julgamento profissional e a manutenção da auto-regulação profissional e, por outro, o cumprimento das exigências legais e o controlo estatutário;

II. uniformidade vs. flexibilidade: relata a preferência pela uniformidade na aplicação das políticas contabilísticas e pela consistência na sua utilização a nível temporal contrapondo com a flexibili-dade, atendendo às circunstâncias específicas de cada empresa. Este valor contabilístico engloba ainda a comparabilidade entre as empresas;

III. conservadorismo vs. otimismo: descreve a preferência por uma abordagem cautelosa perante a incerteza de eventos passíveis de ocorrer no futuro, por oposição a uma abordagem otimista e ar-riscada de raciocínio. A abordagem fortemente conservadora é característica dos preparadores de informação financeira de países da Europa Ocidental, como a França e a Alemanha, enquanto nos EUA e no Reino Unido esses preparadores revelam-se menos conservadores, tanto nos procedimen-tos contabilísticos como na mensuração de ativos, a título de exemplo; e

IV. secretismo vs. transparência: aborda a preferência pela confidencialidade e restrição na divulga-ção de informação acerca do negócio apenas para aqueles diretamente envolvidos na gestão/finan-ciamento (low-disclosure), ao invés de uma abordagem dotada de maior transparência (full-disclo-sure). Este valor contabilístico está inter-relacionado com o anterior, o conservadorismo, na medida em que ambos envolvem uma abordagem prudente acerca do relato financeiro, na sua generalidade.

Gray (1988) propôs, ainda, a classificação dos sistemas contabilísticos de acordo com áreas culturais, destacando-se a posição dos países anglo-saxónicos (onde se incluem os EUA, o Reino Unido e a Austrália) que apresentam, relativamente à autoridade e aplicação, elevados níveis de flexibilidade e de profissiona-lismo, em contraponto com os países latinos menos desenvolvidos (onde Portugal se encontra incluído), caracterizados pela uniformidade e controlo legal. Adicionalmente, os valores culturais relacionados com as práticas de mensuração e de divulgação, o conservadorismo e o secretismo, originaram outra classificação dos sistemas contabilísticos, fazendo-se novamente a oposição entre os países anglo-saxónicos e os países latinos mais e menos desenvolvidos (onde Espanha e Portugal se encontram incluídos, respetivamente), que exibem elevados níveis de secretismo e de conservadorismo.

Não obstante o contributo para a investigação científica proporcionado Hofstede (1980), esse estudo tem sido alvo de variadas críticas, designadamente Gernon e Wallace (1995), McSweeney (2002) e Basker-ville (2003). O modelo de Gray (1988) tem, por sua vez, suportado a investigação realizada na área nas últi-mas décadas (BAYDOUN; WILLETT, 1995; CHANCHANI; WILLETT, 2004; DOUPNIK; RICCIO, 2006; TSAKU-MIS, 2007). Heidhues e Patel (2011) criticam, no mesmo sentido, a inquestionável aceitação da metodologia de Gray (1988) pelos investigadores, considerada demasiado simplista.

2.2 Os valores culturais e as características qualitativasA adoção generalizada das IFRS, consideradas principle based standards, enfatiza a pertinência da aná-

lise ao impacto do julgamento profissional sobre o relato financeiro e, em última análise, no processo de harmonização contabilística internacional.

No âmbito específico das características qualitativas, Baydoun e Willett (1995) estabelecem uma re-lação entre a aplicação prática desses conceitos no relato financeiro e três dos valores culturais definidos por Gray (1988): a uniformidade, o conservadorismo e o secretismo. Assim, relacionam a uniformidade à comparabilidade e à consistência, conceitos interligados, mas com pertinência distinta para a uniformidade do relato financeiro. O conservadorismo, conexo à qualidade da informação divulgada, associa-se às carac-terísticas qualitativas da fiabilidade, representação fidedigna, verificabilidade e tempestividade. Por último, o secretismo interliga-se à quantidade de informação divulgada e ao seu nível de divulgação e, desse modo, à utilidade de decisão e accountability.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

4 5

Até ao surgimento do trabalho desenvolvido por Baydoun e Willett (1995), o relacionamento entre os valores culturais e as características qualitativas não fora expressamente objeto de proposta na literatura sobre o tema. Contudo, tal como Gray (1988), Baydoun e Willett (1995) não submeteram as suas hipóteses à validação empírica. Não obstante, saliente-se a investigação de Beest, Braam e Boelens (2009) que, no in-tuito de aferir a qualidade do relato financeiro, utilizaram as características qualitativas fundamentais e de reforço, à data definidas na Exposure Draft da EC FASB-IASB. Os resultados empíricos obtidos evidenciaram a influência exercida por variáveis como os normativos contabilísticos, sistemas legais, ambiente regula-tório (enforcement environment), dimensão da entidade e indústria. Adicionalmente permitiram validar a ferramenta de mensuração da qualidade utilizada, oferecendo um contributo à comunidade científica no sentido de tornar as características qualitativas operacionalmente mensuráveis.

Destaque-se ainda, nesse sentido, o estudo recentemente desenvolvido por Nobes e Stadler (2014) acerca da influência das características qualitativas nas decisões contabilísticas realizadas pelos gestores empresa-riais, nomeadamente no que concerne à escolha e alteração de políticas contabilísticas no âmbito das IFRS, especificamente a IAS 8. Os autores concluíram que as referências às características qualitativas encontram-se positivamente associadas à dimensão da empresa e à medida do nível de transparência da jurisdição.

2.3 Os valores culturais e os fatores económico-financeirosDe acordo com Basu (1997), o conservadorismo reflete-se nas práticas contabilísticas há pelo menos

quinhentos anos, ainda que não necessariamente percecionado sob o ponto de vista da cultura tal como proposto por Gray (1988). O conservadorismo identifica-se ainda com a Teoria Positiva da Contabilidade, segundo a qual é possível explicar e prever a prática e a escolha de políticas contabilísticas, com impactos no relato financeiro por via de determinados atributos da empresa, tais como a dimensão e o endividamento (WATTS; ZIMMERMAN, 1990). Ainda de acordo com os mesmos autores, os custos políticos (e.g. litígios) são proporcionais à dimensão das entidades e ao maior controlo a que se encontram adstritas pelas auto-ridades governamentais (e.g. fiscais), o que conduz à opção de políticas contabilísticas mais conservadoras. Não obstante, a recente corrente literária nesta área aponta em sentido contrário. Khan e Watts (2009) defendem que a internacionalização de entidades de maior dimensão, presentes em múltiplas jurisdições, sujeitas a divergentes regras e taxas fiscais, possibilita-lhes minimizar os impostos pagos através da deslo-calização de lucros para jurisdições onde a tributação é significativamente reduzida. É precisamente esta minimização do valor presente dos passivos fiscais que possibilita reduzir a procura pelo conservadorismo contabilístico. Assim, ceteris paribus, quanto maior a dimensão da entidade menores são os níveis de con-servadorismo exibidos (CALLEN; SEGAL; HOPE, 2010).

No âmbito de outro fator económico-financeiro, o endividamento, Ahmed et al. (2002) e Zhang (2008) defendem que níveis superiores de conservadorismo contabilístico, evidenciados pelas entidades, encon-tram-se diretamente relacionados com níveis inferiores de custo da dívida. A presença deste valor cultural no relato financeiro contribui para a proteção dos interesses dos credores ao mitigar os custos de agência (con-flitos bondholder-shareholder) e o pagamento de dividendos (AHMED et al., 2002; BILLETT; KING; MAUER, 2007; KHAN; WATTS, 2009). Refira-se ainda a necessidade de financiamento externo e a proliferação do justo valor nos normativos contabilísticos, que condicionam as entidades a moldarem a sua informação financeira e, consequentemente, optar pela aplicação de métodos contabilísticos mais conservadores para a satisfação de tais interesses (BEATTY; WEBER; YU, 2008). Adicionalmente, outros fatores são elencados pela literatura como justificativos da conexão referida: o ciclo de vida da empresa e a assimetria de infor-mação entre investidores. No primeiro caso, averigua-se que entidades mais alavancadas são normalmente firmas mais maduras e com resultados tributáveis superiores o que incrementa a procura por conservado-rismo (KHAN; WATTS, 2009). Quanto ao segundo, os resultados divergem. Se por um lado verifica-se que a presença do conservadorismo no relato financeiro reduz a assimetria da informação facilitando a capaci-dade de endividamento da empresa (WITTENBERG-MOERMAN, 2008; CHI; LIU; WANG, 2009; DONOVAN; FRANKEL; MARTIN, 2015), por outro, regista-se o oposto (LAFOND; WATTS, 2008; KHAN; WATTS, 2009).

No tocante à rendibilidade, Ahmed e Duellman (2011) concluem que as entidades que adotam o princípio do conservadorismo no relato financeiro verificam níveis de rendibilidade futuros significativamente superio-res, em termos de cash-flows e margens brutas, relativamente às firmas não conservadoras. Adicionalmente, os autores defendem que, em linha com Watts (2003) e Ball e Shivakumar (2005), esse valor cultural contribui para a minimização dos problemas de agência associados às decisões de investimento dos gestores. Não obs-tante, também relativamente a este fator económico-financeiro o sentido desta relação não se revela pacífico.

5

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

Francis e Martin (2010) identificam uma associação positiva entre o reconhecimento tempestivo de perdas económicas nos resultados e a realização de investimentos lucrativos, medidos por exemplo, através do de-sempenho operacional pós-aquisição. Inclusivamente, referem que tal relação é maior no caso das entidades que evidenciam ex ante agency costs. Contudo, na opinião de Roychowdhury (2010) a evidência científica que suporta o estabelecimento da relação causal referida constata-se insuficiente.

No próximo capítulo serão apresentadas as linhas metodológicas que se encontram na base do estudo empírico desenvolvido no âmbito deste artigo.

3. HIPÓTESES E METODOLOGIAEste capítulo encontra-se segmentado em duas partes: na primeira parte, serão expostas as hipóteses

de investigação e, na segunda, as linhas metodológicas seguidas para o desenvolvimento deste estudo.

3.1 HipótesesA sugestão de Gray (1988) acerca da existência de conexão entre áreas culturais e padrões associados a

sistemas contabilísticos constitui o argumento de suporte da teoria da relevância cultural da Contabilidade, posteriormente defendida por outros autores (e.g. BAYDOUN; WILLETT, 1995). De acordo com esta teoria, cada cultura concebe o seu próprio sistema contabilístico que influencia e determina a forma de elaboração do relato financeiro (BAYDOUN; WILLETT, 1995). Schultz e Lopez (2001) e Doupnik e Richter (2004), em conso-nância com o modelo de Gray (1988), defendem que a cultura, especificamente os valores culturais, exercem influência sobre as escolhas realizadas no âmbito do relato financeiro. Nesse sentido, foi concebida a seguinte hipótese geral, de onde derivam as restantes hipóteses operacionais propostas relacionadas com a mesma:

H1: O conservadorismo encontra-se relacionado com os agrupamentos regionais, os fatores económi-co-financeiros e as características qualitativas da informação financeira.

3.1.1 Os agrupamentos regionaisPor sua vez, o conservadorismo traduz-se, fundamentalmente, segundo Gray (1988) e Baydoun e Wil-

lett (1995), na seleção de critérios de mensuração e na realização de julgamentos e estimativas pelos pre-paradores da informação financeira mais cautelosos ou, noutros termos, menos avessos ao risco. Doupnik e Riccio (2006) concluíram que a escolha de práticas de mensuração é influenciada pelo nível de conserva-dorismo dos países. Note-se que a classificação dos países em agrupamentos regionais proposta por Gray (1988) em termos deste valor cultural, coincide, em exata medida, com a mencionada para a uniformida-de. Nesse modelo os países latinos encontram-se no grupo dos países que apresentam maiores níveis de conservadorismo, seguindo-se-lhes os países germânicos, os nórdicos e os anglo-saxónicos. Desta forma, e tendo em conta o antecitado, formulou-se a seguinte hipótese:

H1.1: Os países incluídos na classificação de países latinos menos desenvolvidos, latinos mais desen-volvidos, germânicos, nórdicos e anglo-saxónicos apresentam, em linha com a classificação atribuída por Gray (1988), de forma decrescente e nessa ordem, distintos níveis de conservadorismo.

3.1.2 Características qualitativasA associação entre os valores culturais e a divulgação de características qualitativas foi inicialmente

proposta por Baydoun e Willett (1995), tendo por base a teoria da relevância cultural da Contabilidade. Contudo, a análise empírica desta relação tem sido descurada pela literatura. Segundo esses autores, o con-servadorismo revela-se pertinente na aferição da qualidade da informação divulgada, articulando-se com as características qualitativas da relevância, representação fidedigna, verificabilidade e tempestividade.

Nesta área de investigação, Fah (2008) teoriza que os contabilistas que seguem valores conservadores, como a tradição, a conformidade e a segurança, tal como definidos por Schwartz (1992), serão mais pro-pensos a atribuir maior importância à necessidade de métodos de mensuração menos relevantes como o custo histórico. Antagonicamente, os contabilistas motivados por valores associados à abertura à mudança,

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

6 7

como a estimulação e a auto-direção, tenderão a ser mais dispostos a preterir a fiabilidade, a fim de fornecer informações relevantes para o mercado, porém mais voláteis (FAH, 2008). A preferência pela utilização do modelo do justo valor enquadra-se em tais valores motivacionais referidos (IFRS FOUNDATION, 2010).

Na anterior EC do IASB (IASC FOUNDATION, 1989) e do FASB (1980) a característica qualitativa da tem-pestividade integrava em substância a característica qualitativa da relevância, apesar de nesta última constar como constrangimento à informação relevante. Atualmente, na EC FASB-IASB, a tempestividade surge como característica qualitativa de reforço, não integrando a característica qualitativa fundamental da relevância. Assim, a analogia com a associação identificada entre o conservadorismo e a relevância não se revela plausível.

O sentido da associação entre a representação fidedigna e a verificabilidade, enquanto elemento integran-te por definição dessa característica qualitativa fundamental, não reúne consenso na literatura. Os defensores do justo valor justificam que a utilização do atributo da prudência provoca discussões na mensuração con-tabilística, violando a representação fidedigna. Não obstante, os opositores desse método argumentam que implica diversas estimativas, eleva o nível de subjetividade, contrariando uma das premissas de base do justo valor: a imperfeição dos mercados e a existências de assimetrias de informação (WHITTINGTON, 2008).

Noutro contexto, dada a aversão ao risco que caracteriza o conservadorismo, nota-se que quando os ges-tores alteram políticas contabilísticas (o que acontece raramente), fazem-no sobretudo por questões de com-parabilidade, particularmente com o intuito de tornar a informação financeira comparável aos concorrentes de indústria (NOBES; STADLER, 2014). Pelo referido, verifica-se a existência de uma conexão de sentido posi-tivo entre a comparabilidade e o conservadorismo. O exposto conduziu à formulação da hipótese subsequente:

H1.2: O conservadorismo encontra-se negativamente relacionado com a relevância, positivamente com a comparabilidade e de forma indeterminada com a representação fidedigna, verificabilidade e tempestividade.

3.1.3 Os fatores económico-financeirosA associação entre a dimensão das entidades e o nível de conservadorismo foi identificada com sentido

oposto por Watts e Zimmerman (1990) devido à linearidade entre os custos políticos/controlo do Estado e a dimensão das entidades. Contudo num estudo mais recente, Khan e Watts (2009) defendem a existência de uma associação negativa entre a dimensão das entidades e o nível de conservadorismo, na medida em que as empresas de maior dimensão apresentam menores níveis de assimetria de informação e de incer-teza. Essa relação deve-se ao facto de este tipo de empresas possuir níveis de maturidade superiores e um contexto de informação mais rico, materializável, por exemplo, pelo grau de acompanhamento de analistas financeiros. Esta associação é aliás confirmada por Calen, Segal e Hope (2010).

No contexto do endividamento verifica-se que a literatura converge no sentido da existência de uma associação negativa entre o nível de conservadorismo e o custo da dívida (AHMED et al., 2002; WITTEN-BERG-MOERMAN, 2008; ZHANG, 2008). Do mesmo ângulo, Watts e Zimmerman (1990) preconizam que, genericamente, as entidades que evidenciam níveis de endividamento superiores tendem a adotar políticas contabilísticas conservadoras de modo a incrementar os resultados e ativos líquidos, por forma a melhorar a sua performance económico-financeira.

De igual forma, a associação entre o nível de rendibilidade e o de conservadorismo afere-se negativa na medida em que a aplicação de políticas contabilísticas conservadoras diminui tanto os resultados quanto o ativo líquido, reduzindo os indicadores económico-financeiros mencionados (WATTS; ZIMMERMAN, 1990; AHMED; DUELLMAN, 2011). Apesar da evidência científica identificar o sinal desta relação como negativo, alguns autores aferiram-no positivo (e.g. FRANCIS; MARTIN, 2010). Assim, foi definida a hipótese seguinte:

H1.3: Identifica-se uma associação negativa entre a dimensão das entidades, a rendibilidade ou o nível de endividamento e o conservadorismo.

3.2 MetodologiaNo intuito de testar as hipóteses formuladas no subcapítulo anterior, foram identificados, por um lado,

enquanto variáveis independentes, os agrupamentos regionais, as características qualitativas da informa-ção financeira e os fatores económico-financeiros e, por outro, o valor cultural do conservadorismo, enquan-to variável dependente. A classificação das características qualitativas utilizada neste estudo atende aos seguintes grupos e conceitos:

7

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

a. as características qualitativas fundamentais (duas):i) a relevância (Rel): assim identificada sempre que os conceitos de “relevância”, “materialida-

de”, “materialmente relevante”, “valor preditivo” ou “valor confirmatório” fossem referenciados; e ii) a representação fidedigna (Rep_F): identificada, por sua vez, sempre que os conceitos de “fiabilidade”, “plenitude”, “informação completa”, “neutralidade”, “informação livre de erros”, “substância sobre a forma” ou “prudência” fossem referenciados.

b. as características qualitativas de reforço (quatro):i) a comparabilidade (Compa); ii) a compreensibilidade (Compr); iii) a verificabilidade

(Ver); e iv) a tempestividade (Temp).

Atribuiu-se o valor de “0” no caso de se verificar a inexistência de divulgação de características qualita-tivas e, em sentido inverso, o valor de “1” caso se tenha verificado essa divulgação. Paralelamente, foi desen-volvido um índice relativo à frequência de divulgação das características qualitativas: o índice de divulgação de características qualitativas (IDCQ) associado à frequência de divulgações de cada característica, a nível individual. O método de cálculo utilizado é observável através da seguinte fórmula:

IDCQ = Xi , (1)

n

Onde Xi = número de divulgações, por entidade, de cada característica qualitativa; n = total de divulgações possíveis para cada característica qualitativa.

A metodologia utilizada na recolha de dados foi a análise de conteúdo dos relatórios e contas consolidados anuais das entidades cotadas (grupos não financeiros) em índices bolsistas dos mercados financeiros europeus, nomeadamente: PSI-20, IBEX-35, FTSE-100, DAX-30 e OMX-S30, para os períodos financeiros de 2013 e 2014.

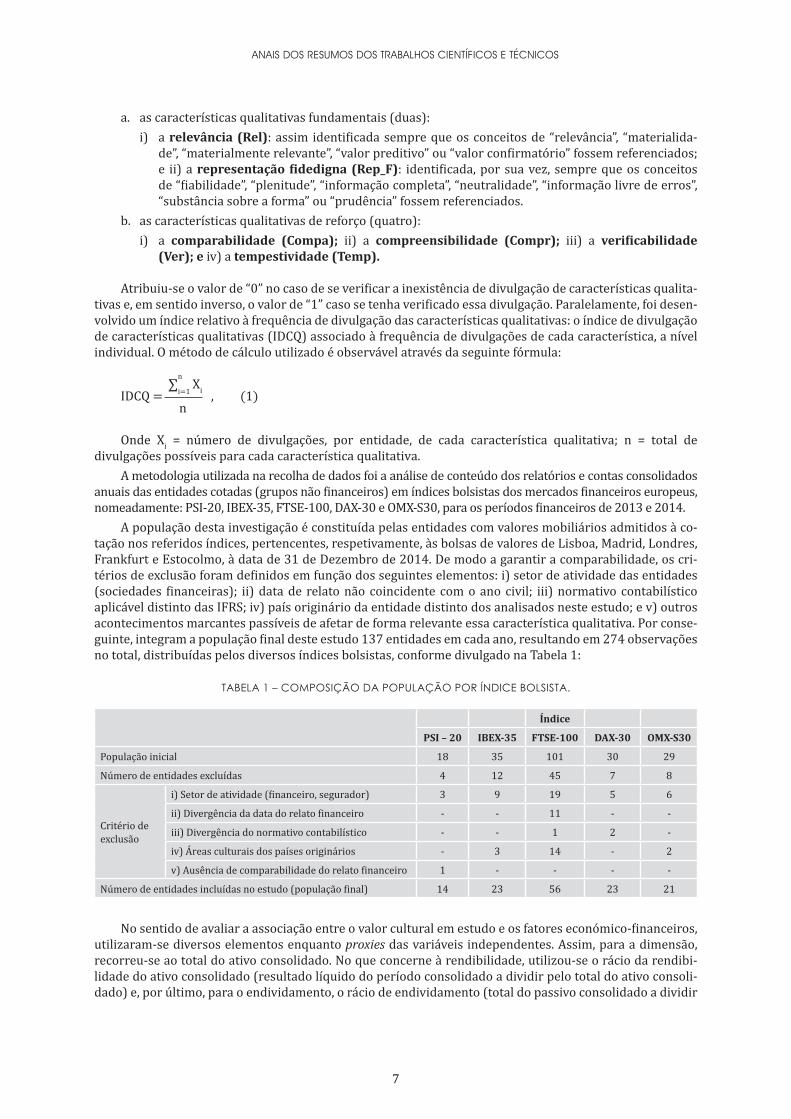

A população desta investigação é constituída pelas entidades com valores mobiliários admitidos à co-tação nos referidos índices, pertencentes, respetivamente, às bolsas de valores de Lisboa, Madrid, Londres, Frankfurt e Estocolmo, à data de 31 de Dezembro de 2014. De modo a garantir a comparabilidade, os cri-térios de exclusão foram definidos em função dos seguintes elementos: i) setor de atividade das entidades (sociedades financeiras); ii) data de relato não coincidente com o ano civil; iii) normativo contabilístico aplicável distinto das IFRS; iv) país originário da entidade distinto dos analisados neste estudo; e v) outros acontecimentos marcantes passíveis de afetar de forma relevante essa característica qualitativa. Por conse-guinte, integram a população final deste estudo 137 entidades em cada ano, resultando em 274 observações no total, distribuídas pelos diversos índices bolsistas, conforme divulgado na Tabela 1:

TABELA 1 – COMPOSIÇÃO DA POPULAÇÃO POR ÍNDICE BOLSISTA.

Índice

PSI – 20 IBEX-35 FTSE-100 DAX-30 OMX-S30

População inicial 18 35 101 30 29

Número de entidades excluídas 4 12 45 7 8

Critério de exclusão

i) Setor de atividade (financeiro, segurador) 3 9 19 5 6

ii) Divergência da data do relato financeiro - - 11 - -

iii) Divergência do normativo contabilístico - - 1 2 -

iv) Áreas culturais dos países originários - 3 14 - 2

v) Ausência de comparabilidade do relato financeiro 1 - - - -

Número de entidades incluídas no estudo (população final) 14 23 56 23 21

No sentido de avaliar a associação entre o valor cultural em estudo e os fatores económico-financeiros, utilizaram-se diversos elementos enquanto proxies das variáveis independentes. Assim, para a dimensão, recorreu-se ao total do ativo consolidado. No que concerne à rendibilidade, utilizou-se o rácio da rendibi-lidade do ativo consolidado (resultado líquido do período consolidado a dividir pelo total do ativo consoli-dado) e, por último, para o endividamento, o rácio de endividamento (total do passivo consolidado a dividir

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

8 9

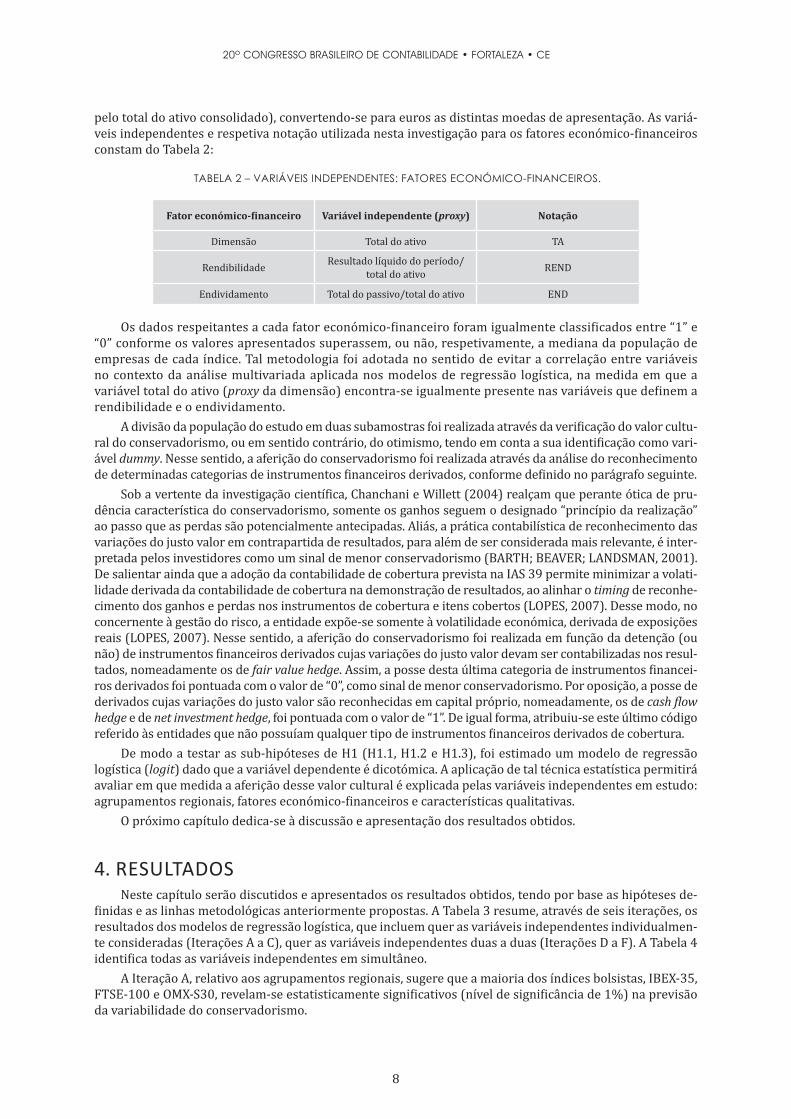

pelo total do ativo consolidado), convertendo-se para euros as distintas moedas de apresentação. As variá-veis independentes e respetiva notação utilizada nesta investigação para os fatores económico-financeiros constam do Tabela 2:

TABELA 2 – VARIÁVEIS INDEPENDENTES: FATORES ECONÓMICO-FINANCEIROS.

Fator económico-financeiro Variável independente (proxy) Notação

Dimensão Total do ativo TA

Rendibilidade Resultado líquido do período/total do ativo REND

Endividamento Total do passivo/total do ativo END

Os dados respeitantes a cada fator económico-financeiro foram igualmente classificados entre “1” e “0” conforme os valores apresentados superassem, ou não, respetivamente, a mediana da população de empresas de cada índice. Tal metodologia foi adotada no sentido de evitar a correlação entre variáveis no contexto da análise multivariada aplicada nos modelos de regressão logística, na medida em que a variável total do ativo (proxy da dimensão) encontra-se igualmente presente nas variáveis que definem a rendibilidade e o endividamento.

A divisão da população do estudo em duas subamostras foi realizada através da verificação do valor cultu-ral do conservadorismo, ou em sentido contrário, do otimismo, tendo em conta a sua identificação como vari-ável dummy. Nesse sentido, a aferição do conservadorismo foi realizada através da análise do reconhecimento de determinadas categorias de instrumentos financeiros derivados, conforme definido no parágrafo seguinte.

Sob a vertente da investigação científica, Chanchani e Willett (2004) realçam que perante ótica de pru-dência característica do conservadorismo, somente os ganhos seguem o designado “princípio da realização” ao passo que as perdas são potencialmente antecipadas. Aliás, a prática contabilística de reconhecimento das variações do justo valor em contrapartida de resultados, para além de ser considerada mais relevante, é inter-pretada pelos investidores como um sinal de menor conservadorismo (BARTH; BEAVER; LANDSMAN, 2001). De salientar ainda que a adoção da contabilidade de cobertura prevista na IAS 39 permite minimizar a volati-lidade derivada da contabilidade de cobertura na demonstração de resultados, ao alinhar o timing de reconhe-cimento dos ganhos e perdas nos instrumentos de cobertura e itens cobertos (LOPES, 2007). Desse modo, no concernente à gestão do risco, a entidade expõe-se somente à volatilidade económica, derivada de exposições reais (LOPES, 2007). Nesse sentido, a aferição do conservadorismo foi realizada em função da detenção (ou não) de instrumentos financeiros derivados cujas variações do justo valor devam ser contabilizadas nos resul-tados, nomeadamente os de fair value hedge. Assim, a posse desta última categoria de instrumentos financei-ros derivados foi pontuada com o valor de “0”, como sinal de menor conservadorismo. Por oposição, a posse de derivados cujas variações do justo valor são reconhecidas em capital próprio, nomeadamente, os de cash flow hedge e de net investment hedge, foi pontuada com o valor de “1”. De igual forma, atribuiu-se este último código referido às entidades que não possuíam qualquer tipo de instrumentos financeiros derivados de cobertura.

De modo a testar as sub-hipóteses de H1 (H1.1, H1.2 e H1.3), foi estimado um modelo de regressão logística (logit) dado que a variável dependente é dicotómica. A aplicação de tal técnica estatística permitirá avaliar em que medida a aferição desse valor cultural é explicada pelas variáveis independentes em estudo: agrupamentos regionais, fatores económico-financeiros e características qualitativas.

O próximo capítulo dedica-se à discussão e apresentação dos resultados obtidos.

4. RESULTADOSNeste capítulo serão discutidos e apresentados os resultados obtidos, tendo por base as hipóteses de-

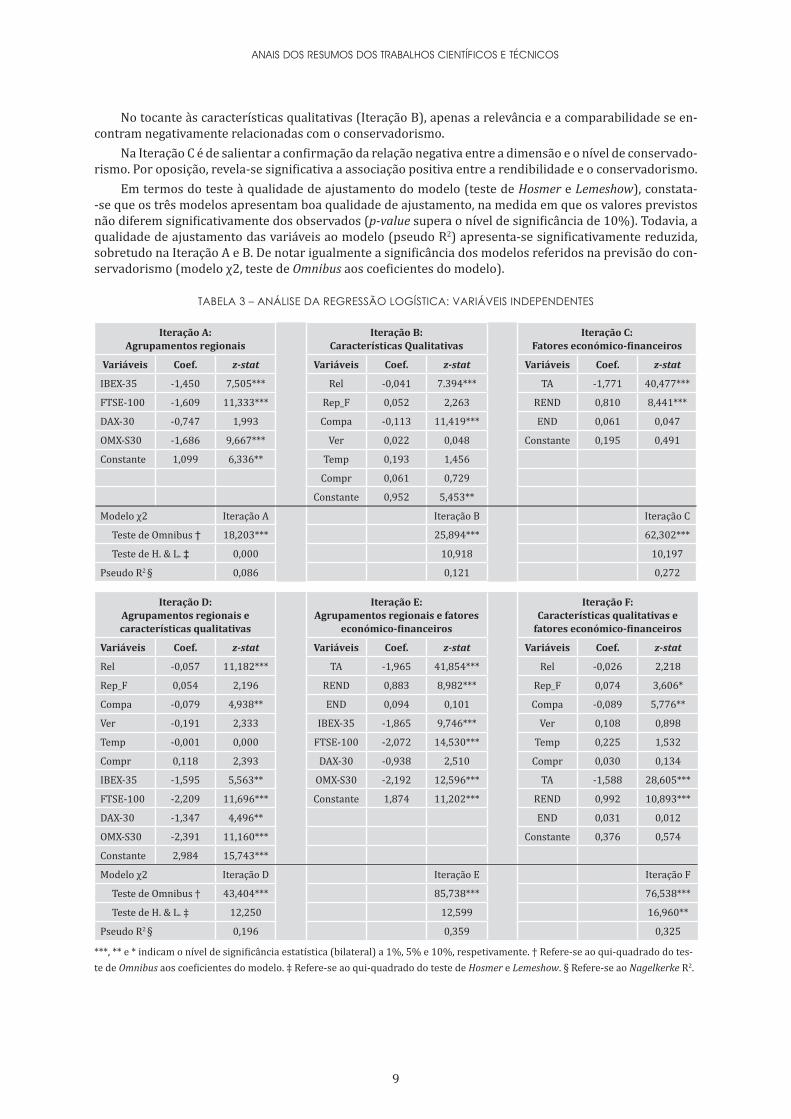

finidas e as linhas metodológicas anteriormente propostas. A Tabela 3 resume, através de seis iterações, os resultados dos modelos de regressão logística, que incluem quer as variáveis independentes individualmen-te consideradas (Iterações A a C), quer as variáveis independentes duas a duas (Iterações D a F). A Tabela 4 identifica todas as variáveis independentes em simultâneo.

A Iteração A, relativo aos agrupamentos regionais, sugere que a maioria dos índices bolsistas, IBEX-35, FTSE-100 e OMX-S30, revelam-se estatisticamente significativos (nível de significância de 1%) na previsão da variabilidade do conservadorismo.

9

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

No tocante às características qualitativas (Iteração B), apenas a relevância e a comparabilidade se en-contram negativamente relacionadas com o conservadorismo.

Na Iteração C é de salientar a confirmação da relação negativa entre a dimensão e o nível de conservado-rismo. Por oposição, revela-se significativa a associação positiva entre a rendibilidade e o conservadorismo.

Em termos do teste à qualidade de ajustamento do modelo (teste de Hosmer e Lemeshow), constata--se que os três modelos apresentam boa qualidade de ajustamento, na medida em que os valores previstos não diferem significativamente dos observados (p-value supera o nível de significância de 10%). Todavia, a qualidade de ajustamento das variáveis ao modelo (pseudo R2) apresenta-se significativamente reduzida, sobretudo na Iteração A e B. De notar igualmente a significância dos modelos referidos na previsão do con-servadorismo (modelo χ2, teste de Omnibus aos coeficientes do modelo).

TABELA 3 – ANÁLISE DA REGRESSÃO LOGÍSTICA: VARIÁVEIS INDEPENDENTES

Iteração A: Agrupamentos regionais Iteração B:

Características Qualitativas Iteração C: Fatores económico-financeiros

Variáveis Coef. z-stat Variáveis Coef. z-stat Variáveis Coef. z-stat

IBEX-35 -1,450 7,505*** Rel -0,041 7.394*** TA -1,771 40,477***

FTSE-100 -1,609 11,333*** Rep_F 0,052 2,263 REND 0,810 8,441***

DAX-30 -0,747 1,993 Compa -0,113 11,419*** END 0,061 0,047

OMX-S30 -1,686 9,667*** Ver 0,022 0,048 Constante 0,195 0,491

Constante 1,099 6,336** Temp 0,193 1,456

Compr 0,061 0,729

Constante 0,952 5,453**

Modelo χ2 Iteração A Iteração B Iteração C

Teste de Omnibus † 18,203*** 25,894*** 62,302***

Teste de H. & L. ‡ 0,000 10,918 10,197

Pseudo R2 § 0,086 0,121 0,272

Iteração D: Agrupamentos regionais e características qualitativas

Iteração E: Agrupamentos regionais e fatores

económico-financeiros

Iteração F: Características qualitativas e

fatores económico-financeiros

Variáveis Coef. z-stat Variáveis Coef. z-stat Variáveis Coef. z-stat

Rel -0,057 11,182*** TA -1,965 41,854*** Rel -0,026 2,218

Rep_F 0,054 2,196 REND 0,883 8,982*** Rep_F 0,074 3,606*

Compa -0,079 4,938** END 0,094 0,101 Compa -0,089 5,776**

Ver -0,191 2,333 IBEX-35 -1,865 9,746*** Ver 0,108 0,898

Temp -0,001 0,000 FTSE-100 -2,072 14,530*** Temp 0,225 1,532

Compr 0,118 2,393 DAX-30 -0,938 2,510 Compr 0,030 0,134

IBEX-35 -1,595 5,563** OMX-S30 -2,192 12,596*** TA -1,588 28,605***

FTSE-100 -2,209 11,696*** Constante 1,874 11,202*** REND 0,992 10,893***

DAX-30 -1,347 4,496** END 0,031 0,012

OMX-S30 -2,391 11,160*** Constante 0,376 0,574

Constante 2,984 15,743***

Modelo χ2 Iteração D Iteração E Iteração F

Teste de Omnibus † 43,404*** 85,738*** 76,538***

Teste de H. & L. ‡ 12,250 12,599 16,960**

Pseudo R2 § 0,196 0,359 0,325

***, ** e * indicam o nível de significância estatística (bilateral) a 1%, 5% e 10%, respetivamente. † Refere-se ao qui-quadrado do tes-te de Omnibus aos coeficientes do modelo. ‡ Refere-se ao qui-quadrado do teste de Hosmer e Lemeshow. § Refere-se ao Nagelkerke R2.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

10 11

Na relação entre os agrupamentos regionais e as características qualitativas (Iteração D), nota-se que a relevância e a comparabilidade surgem, à semelhança da Iteração B, como os únicos atributos da informação financeira inversa e estatisticamente significativos na previsão do conservadorismo, embora a segunda a um nível de significância de 5%. Neste modelo, distintamente do verificado na Iteração A, todos os índices bolsistas revelam-se estatisticamente significativos, ainda que a um nível de significância de 5% para o IBEX-35 e o DAX-30.

À semelhança do que foi referido para a Iteração C, a relação negativa entre a dimensão das entidades e o conservadorismo verifica-se novamente na Iteração E, assim como a associação positiva entre o conser-vadorismo e a rendibilidade. São também identificáveis as associações de sentido negativo entre o referido valor cultural e os índices IBEX-35, FTSE-100 e OMX-S30, tal como observado na Iteração A.

No tocante aos fatores económico-financeiros, os resultados obtidos na Iteração F assemelham-se aos obtidos na Iteração C relativamente à dimensão e à rendibilidade. Já em relação à Iteração B, as semelhanças verificadas em termos das características qualitativas cingem-se à comparabilidade, sendo tal relação, no entanto, menos significativa (5%) na Iteração F. Em sentido oposto, verifica-se que a relevância não contri-bui para a previsão deste modelo, ao passo que a representação fidedigna apresenta uma associação positi-va, embora apenas a um nível de significância de 10%.

De relevar que nas Iterações E a F da Tabela 3 a qualidade do ajustamento das variáveis ao modelo (pseudo R2) é, apesar de ainda reduzida, superior à das Iterações A a C da mesma. Por seu lado, a qualidade de ajustamento dos modelos patentes nas Iterações D a F é superior ao evidenciado nas Iterações A a C (tes-te de Hosmer e Lemeshow). Regista-se, igualmente, a significância de todos os modelos (modelo χ2, teste de Omnibus aos coeficientes do modelo).

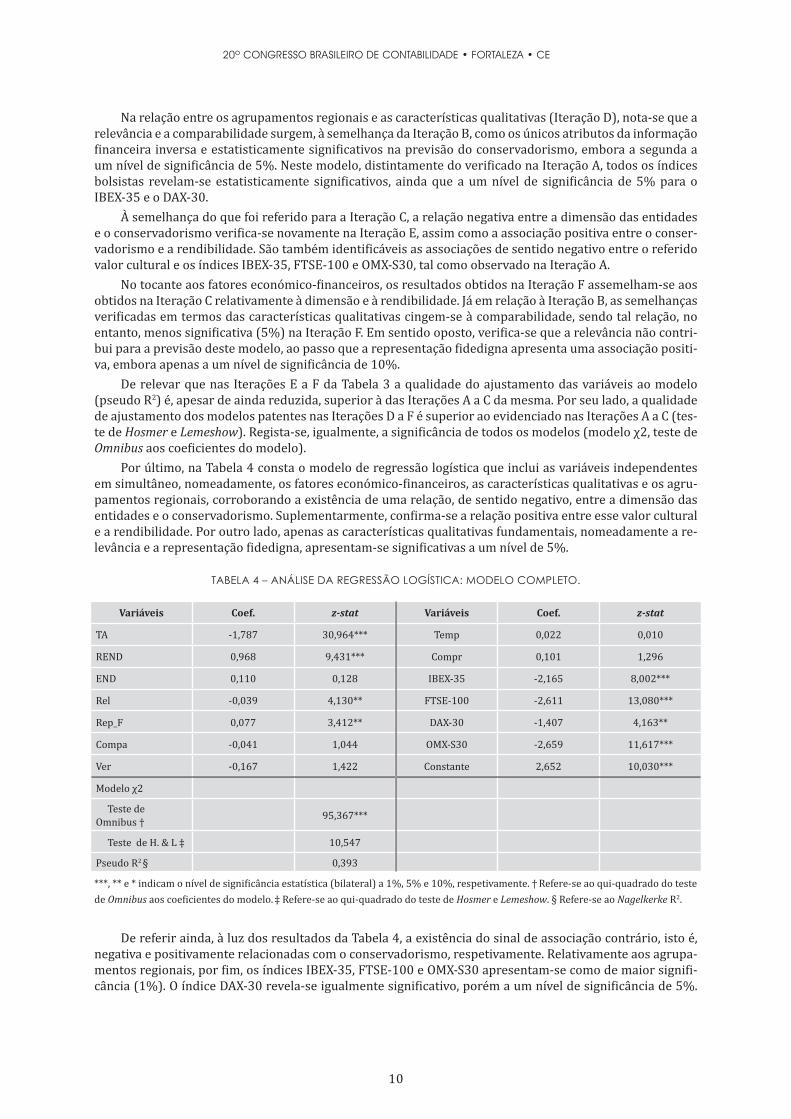

Por último, na Tabela 4 consta o modelo de regressão logística que inclui as variáveis independentes em simultâneo, nomeadamente, os fatores económico-financeiros, as características qualitativas e os agru-pamentos regionais, corroborando a existência de uma relação, de sentido negativo, entre a dimensão das entidades e o conservadorismo. Suplementarmente, confirma-se a relação positiva entre esse valor cultural e a rendibilidade. Por outro lado, apenas as características qualitativas fundamentais, nomeadamente a re-levância e a representação fidedigna, apresentam-se significativas a um nível de 5%.

TABELA 4 – ANÁLISE DA REGRESSÃO LOGÍSTICA: MODELO COMPLETO.

Variáveis Coef. z-stat Variáveis Coef. z-stat

TA -1,787 30,964*** Temp 0,022 0,010

REND 0,968 9,431*** Compr 0,101 1,296

END 0,110 0,128 IBEX-35 -2,165 8,002***

Rel -0,039 4,130** FTSE-100 -2,611 13,080***

Rep_F 0,077 3,412** DAX-30 -1,407 4,163**

Compa -0,041 1,044 OMX-S30 -2,659 11,617***

Ver -0,167 1,422 Constante 2,652 10,030***

Modelo χ2

Teste de Omnibus † 95,367***

Teste de H. & L ‡ 10,547

Pseudo R2 § 0,393

***, ** e * indicam o nível de significância estatística (bilateral) a 1%, 5% e 10%, respetivamente. † Refere-se ao qui-quadrado do teste de Omnibus aos coeficientes do modelo. ‡ Refere-se ao qui-quadrado do teste de Hosmer e Lemeshow. § Refere-se ao Nagelkerke R2.

De referir ainda, à luz dos resultados da Tabela 4, a existência do sinal de associação contrário, isto é, negativa e positivamente relacionadas com o conservadorismo, respetivamente. Relativamente aos agrupa-mentos regionais, por fim, os índices IBEX-35, FTSE-100 e OMX-S30 apresentam-se como de maior signifi-cância (1%). O índice DAX-30 revela-se igualmente significativo, porém a um nível de significância de 5%.

11

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

Em síntese, demonstra-se que este último modelo apresenta-se como o mais adequado para a previsão do conservadorismo, com o maior pseudo R2 de entre todos os modelos analisados, e o modelo χ2 estatistica-mente significativo tanto para o teste de Omnibus como para o teste de Hosmer e Lemeshow.

O último capítulo dedica-se à apresentação das principais conclusões obtidas a partir dos resultados divulgados anteriormente.

5. CONCLUSÕESA evidência empírica obtida revela que os resultados assumem maior expressividade estatística quan-

do as variáveis independentes são incluídas em simultâneo, corroborando as relações propostas neste estu-do entre tais variáveis e o conservadorismo.

Os agrupamentos regionais (H1.1) constituem uma variável explicativa do valor cultural do conser-vadorismo. Não obstante, a evidência científica obtida não permite confirmar na totalidade a classificação dos países por agrupamentos regionais proposta por Gray (1988). Assim, se por um lado foi corroborada a classificação dos países latinos, com os menos desenvolvidos a apresentaram maiores níveis de conserva-dorismo do que os mais desenvolvidos, e dos países germânicos, que se seguem aos latinos, foi identificado, contudo, os anglo-saxónicos à frente dos nórdicos, inversamente ao hipotetizado.

No que concerne à relação entre o conservadorismo e as características qualitativas (H1.2), de referir--se que apenas as características qualitativas fundamentais revelaram-se significativas no modelo mais ade-quado à previsão do conservadorismo identificado neste estudo. Mais especificamente, a relação entre as características qualitativas e o conservadorismo apresenta-se negativa e moderadamente significativa no caso da relevância. Por outro lado, a representação fidedigna apresenta-se positiva e moderadamente asso-ciada à representação fidedigna. Destaque-se que tais associações encontram-se em linha, designadamente, com as proposições de Baydoun e Willett (1995). Deste modo, confirma-se que os contabilistas mais otimis-tas e abertos à mudança preferem métodos de mensuração dotados de maior relevância para os stakehol-ders como o justo valor (SCHWARTZ, 1992; FAH, 2008).

No tocante aos fatores económico-financeiros (H1.3), confirma-se a existência de uma associação ne-gativa entre a dimensão das entidades e o nível de conservadorismo, em linha com Khan e Watts (2009). Constatou-se igualmente uma associação positiva entre esse valor cultural e o nível de rendibilidade. Para o nível de endividamento não foi possível confirmar a existência de tal associação.

Aferir a relevância de fatores como a cultura, no contexto do julgamento profissional, assim como a importância relativa atribuída às características qualitativas pelas distintas entidades, no contexto dos con-temporâneos esforços de harmonização desenvolvidos pelo FASB e pelo IASB, demonstra-se de interesse para os diversos utilizadores da Contabilidade. Tais elementos apresentam-se como obstáculos à almejada comparabilidade do relato financeiro. Assim, a avaliação desses fatores e dos seus impactos, associada à necessidade de eventual revisão do modelo e/ou das classificações propostas por Gray (1988), podem ser identificados como contributos da investigação científica conduzida neste estudo.

Como limitações deste estudo, é de referir-se que a identificação de um índice de características qua-litativas para os diferentes agrupamentos em função da sua menção no relato financeiro poderá não ex-pressar adequadamente a relevância que cada agrupamento confere a tais atributos da informação finan-ceira. Contudo, a ausência de estudos que utilizem indicadores dos valores culturais mensuráveis através do relato financeiro, distintamente dos índices de Hofstede (1980), e tal como proposto nesta investigação, apresenta-se igualmente como uma restrição. Assim, apenas a continuidade de estudos no campo da cultura e das características qualitativas que utilizem novas proxies para a identificação dos valores culturais e/ou de tais atributos da informação financeira poderão colmatar as lacunas anteriormente mencionadas.

Como perspetivas futuras, sugere-se ainda o alargamento da população a entidades não cotadas, desig-nadamente, às PME relativamente ao valor cultural do secretismo (e.g. ZARZESKI, 1996). As mais recentes mudanças no ambiente legal e económico da UE em que as empresas dos distintos países analisados nes-te estudo atuam poderão justificar, ainda, a necessidade de revisão do enquadramento proposto por Gray (1988), bem como a identificação de novos valores culturais. Aferir a relevância de fatores como a cultura, no contexto do julgamento profissional, assim como a importância relativa atribuída às características qua-litativas pelas distintas entidades, no contexto dos contemporâneos esforços de harmonização desenvolvi-dos pelo FASB e pelo IASB, demonstra-se de interesse para os diversos utilizadores da Contabilidade. Assim, a avaliação desses fatores e dos seus impactos pode ser identificada como um dos contributos da investiga-ção científica conduzida no presente estudo.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

12 13

REFERÊNCIASAHMED, A.; BILLINGS, B.; MORTON, R.; STANFORD-HARRIS, M. The role of accounting conservatism in mit-igating bondholder-shareholder conflicts over dividend policy and in reducing debt costs. The Accounting Review, v. 77, n. 4, p. 867-890, 2002.

_________; DUELLMAN, S. Evidence on the role of accounting conservatism in monitoring managers’ invest-ment decisions. Accounting & Finance, v. 51, n. 3, p. 609-633, 2011.

BALL, R. International Financial Reporting Standards (IFRS): Pros and Cons for Investors. Accounting and Business Research, v. 36, p. 5-27, 2006.

_________; SHIVAKUMAR, L. Earnings quality in UK private firms: comparative loss recognition timeliness. Journal of Accounting and Economics, v. 39, n. 1, p. 83–128, 2005.

BARTH, M.; BEAVER, W.; LANDSMAN, W. The relevance of the value relevance literature for financial ac-counting standard setting: Another view. Journal of Accounting and Economics, v. 31, n. 1-3, p. 77-104, 2001.

BASKERVILLE, R. Hofstede never studied culture. Accounting, Organizations and Society, v. 28, n. 1, p. 1-14, 2003.

BASU, S. The conservatism principle and the asymmetric timeliness of earnings. Journal of Accounting and Economics, v. 24, n. 1, p. 3-37, 1997.

BAYDOUN, N.; WILLETT, R. Cultural Relevance of Western Accounting Systems to Developing Countries. Aba-cus, v. 31, n. 1, p. 67-92, 1995.

BEATTY, A.; WEBER, J.; YU, J. Conservatism and debt. Journal of accounting and economics, v. 45, n. 2: 154-174, 2008.

BEEST, F.; BRAAM, G.; BOELENS, S. Quality of Financial Reporting: Measuring qualitative characteristics.Disponível em: http://www.ru.nl/publish/pages/516298/nice_09108.pdf Abril, 2009. Acesso em: 14 Abril de 2015.

BILLETT, M.; KING, T.; MAUER, D. Growth opportunities and the choice of leverage, debt maturity, and cove-nants. The Journal of Finance, v. 62, n. 2, p. 697-730, 2007.

CALLEN, J.; SEGAL, D.; HOPE, O. The pricing of conservative accounting and the measurement of conserva-tism at the firm-year level. Review of Accounting Studies, v. 15, n. 1, p.145-178, 2010.

CHANCHANI, S.; WILLETT, R. An empirical assessment of Gray’s accounting value constructs. The Interna-tional Journal of Accounting, v. 39, n. 2, p. 125-154, 2004.

CHI, W.; LIU, C.; WANG, T. What affects accounting conservatism: A corporate governance perspective. Jour-nal of contemporary accounting & economics, v. 5, n. 1, p. 47-59, 2009.

CHOI, F.; MEEK, G. International accounting. 7. ed. Nova Jersey: Prentice Hall, 2011.

DONOVAN, J.; FRANKEL, R.; MARTIN, X. Accounting conservatism and creditor recovery rate. The Accounting Review, v. 90, n. 6, p. 2267-2303, 2015.

DOUPNIK, T.; RICCIO, E. L. The influence of conservatism and secrecy on the interpretation of verbal prob-ability expressions in the Anglo and Latin cultural areas. The International Journal of Accounting, v. 41, n. 3, p. 237-261, 2006.

_________; RICHTER, M. The impact of culture on the interpretation of “in context” verbal probability expres-sions. Journal of International Accounting Research, v. 3, n. 1, p. 1-20, 2004.

_________; SALTER, S. External environment and accounting practice: A preliminary test of a general model of international accounting development. The International Journal of Accounting Education and Research, v. 30, n. 2, p. 189-207, 1995.

FAH, F. A cross-cultural study of accounting concepts applied in international financial reporting standards. 2008. Tese (Doutoramento), Faculty of Business and Law, Victoria University, Melbourne, 2008.

FECHNER, H.; KILGORE, A. The influence of cultural factors on accounting practice. The International Journal of Accounting, v. 29, n. 3, p. 265-277, 1994.

13

ANAIS DOS RESUMOS DOS TRABALHOS CIENTÍFICOS E TÉCNICOS

FRANCIS, J.; MARTIN, X. Acquisition profitability and timely loss recognition. Journal of accounting and eco-nomics, v. 49, n. 1, p. 161-178, 2010.

GERNON, H.; WALLACE, R. International Accounting Research: A Review of its Ecology, Contending Theories and Methodologies. Journal of Accounting Literature, v. 14, n. 1, p. 54-106, 1995.

GRAY, S. Towards a Theory of Cultural Influence on the Development of Accounting Systems Internationally. Abacus, v. 24, n. 1, p. 1-15, 1988.

HEIDHUES, E.; PATEL, C. A critique of Gray’s framework on accounting values using Germany as a case study. Critical Perspectives on Accounting, v. 22, n. 3, p. 273-287, 2011.

HOARAU, C. International accounting harmonization American hegemony or mutual recognition with benchmarks? European Accounting Review, v. 4, n. 2, p. 235-247, 1995.

HOFSTEDE, G. Culture’s consequences: International differences in work-related values. Londres: Sage Publi-cations, 1980.

_________. Cultural dimensions in management and planning. Asia Pacific Journal of Management, v. 1, n. 2, p. 81-99, 1984.

INTERNATIONAL ACCOUNTING STANDARDS BOARD (IASB). Memorandum of Understanding: The Norwalk Agreement. Disponível em: <http://www.ifrs.org/Use-around-the-world/Global-convergence/Convergence--with-US-GAAP/Documents/Norwalk_agreement.pdf>. Setembro, 2002. Acesso em: 15 de novembro de 2014.

INTERNATIONAL ACCOUNTING STANDARDS COMMITTEE (IASC) FOUNDATION. Framework for the Prepa-ration and Presentation of Financial Statements. Londres: IASC Foundation, 1989.

INTERNATIONAL FINANCIAL REPORTING STANDARDS (IFRS) FOUNDATION. Conceptual Framework for Fi-nancial Reporting 2010. Londres: IFRS Foundation Publications Department, 2010.

KHAN, M.; WATTS, R. Estimation and empirical properties of a firm-year measure of accounting conserva-tism. Journal of Accounting and Economics, v. 48, n. 2-3, p. 132-150, 2009.

LAFOND, R.; WATTS, R. The information role of conservatism. The Accounting Review, v. 83, n. 2, p. 447-478, 2008.

LOPES, P. Accounting for electricity derivatives under IAS 39. Journal of Derivatives & Hedge Funds, v. 13, n. 3, p. 233-246, 2007.

McSWEENEY, B. A Hofstede’s model of national cultural differences and their consequences: A triumph of faith – A failure of analysis. Human Relations, v. 55, n. 1, p. 89-118, 2002.

NOBES, C. The survival of international differences under IFRS: towards a research agenda. Accounting and Business Research, v. 36, n. 3, p. 233-245, 2006.

_________; STADLER, C. The qualitative characteristics of financial information, and managers’ accounting decisions: Evidence from IFRS policy changes. Disponível em: <http://www.ifrs.org/Meetings/MeetingDo-cs/Other%20Meeting/2014/October/ABR-2014-0103-Qualitative-characteristics.pdf>. Setembro, 2014. Acesso em: 2 de fevereiro de 2015.

PARLAMENTO EUROPEU E DO CONSELHO (PEC). Regulamento (CE) n.° 1606/2002 relativo à aplicação das normas internacionais de contabilidade. Disponível em: <http://eur-lex.europa.eu/legal-content/PT/TXT/PDF/?uri=CELEX:32002R1606&from=PT>. Setembro, 2002. Acesso em: 17 de julho de 2015.

PERERA, M. Towards a framework to analyze the impact of culture on accounting. The International Journal of Accounting, v. 24, n. 1, p. 42-56, 1989.

ROYCHOWDHURY, S. Discussion of: “Acquisition profitability and timely loss recognition” by J. Francis and X. Martin. Journal of Accounting and Economics, v. 49, n. 1, p. 179-183, 2010.

SAUDAGARAN, S. International Accounting: A User Perspective. 3. ed. Chicago: CCH, 2009.

SCHULTZ, J.; LOPEZ, T. The impact of national influence on accounting estimates: Implications for interna-tional accounting standard-setters. The International Journal of Accounting, v. 36, n. 3, p. 271-290, 2001.

20º CONGRESSO BRASILEIRO DE CONTABILIDADE • FORTALEZA • CE

14 1

SCHWARTZ, S. Universals in the content and structure of values: Theoretical advances and empirical tests in 20 countries. Advances in experimental social psychology, v. 25, n. 1, p. 1-65, 1992.

TSAKUMIS, G. The influence of culture on accountants application of financial reporting rules. Abacus, v. 43, n. 1, p. 27-48, 2007.

WATTS, R. Conservatism in accounting part I: Explanations and implications. Accounting horizons, v. 17, n. 3, p. 207-221, 2003.

_________; ZIMMERMAN, J. Positive Accounting Theory: A ten year perspective. The Accounting Review, v. 65, n. 1, p. 131-156, 1990.

WHITTINGTON, G. Fair Value and the IASB/FASB Conceptual Framework Project: An Alternative View. Aba-cus, v. 44, n. 2, p. 139-168, 2008.

WITTENBERG-MOERMAN, R. The role of information asymmetry and financial reporting quality in debt trading: Evidence from the secondary loan market. Journal of Accounting and Economics, v. 46, n. 2, p. 240-260, 2008.

ZARZESKI, M. Spontaneous harmonization effects of culture and market forces on accounting disclosure practices. Accounting Horizons, v. 10, n. 1, p. 18-37, 1996.

ZHANG, J. The contracting benefits of accounting conservatism to lenders and borrowers. Journal of account-ing and economics, v. 45, n. 1, p. 27-54, 2008.