ipi, icms, iss, pis/pasep e cofins tributação sobre o consumo · fonte: srf/copat - carga...

TRANSCRIPT

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Tributação Sobre o Consumo:IPI, ICMS, ISS, Pis/Pasep e Cofins

PalestranteRaimundo Eloi de Carvalho

Coordenação-Geral de Política TributáriaSecretaria da Receita Federal

Brasília – Junho / 2005

II Seminário de Política Tributária

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Participação da Arrecadação Decorrente da Tributaçãodo Consumo no Total das Receitas - 2004

Na Receita No PIB

Consumo (*) 275.320 43,40% 15,58%

Renda/Patrimônio (**) 150.564 23,73% 8,52%

Previdência 115.751 18,25% 6,55%

Outras 92.756 14,62% 5,25%

Total 634.390 100,00% 35,91%

(*) IPI, ICMS, ISS, Pis/Pasep, Cofins e CIDE.(**) I. Renda, CSLL, IPTU, ITR, IPVA, ITCD e ITBI.Fonte: SRF/Copat - Carga Tributária.

Participação %Bases deTributação

Arrecadação(R$ Milhões)

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Participação da Arrecadação Decorrente da Tributaçãodo Consumo no Total das Receitas - 2004

Previdência18%

Outras15%

Renda/Patrimônio24%

Consumo43%

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Tributação sobre o Consumo

• Impostos Seletivos ou Especiais;

• Impostos Gerais.

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Impostos Especiais (Excises Tax)

• CaracterísticasSeletividade (bens não essenciais);

Reduzido grupo de agentes econômicos;

Finalidade extrafiscal (redução do consumo, proteção à saúde e meio ambiente);

Principais produtos envolvidos: fumo, bebidas, automóveis, combustíveis e energia elétrica).

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Impostos Gerais• Monofásicos

• Plurifásicos:Cumulativos;

Não-cumulativos.

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Monofásicos• Incidência em somente uma das fases

do processo produtivo. Incidência mais comum: fase final ou no varejo.

Ex.: Imposto sobre Vendas no Varejo (IVV) ou “Sales Tax” adotado pelos E.U.A. (imposto estadual).

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

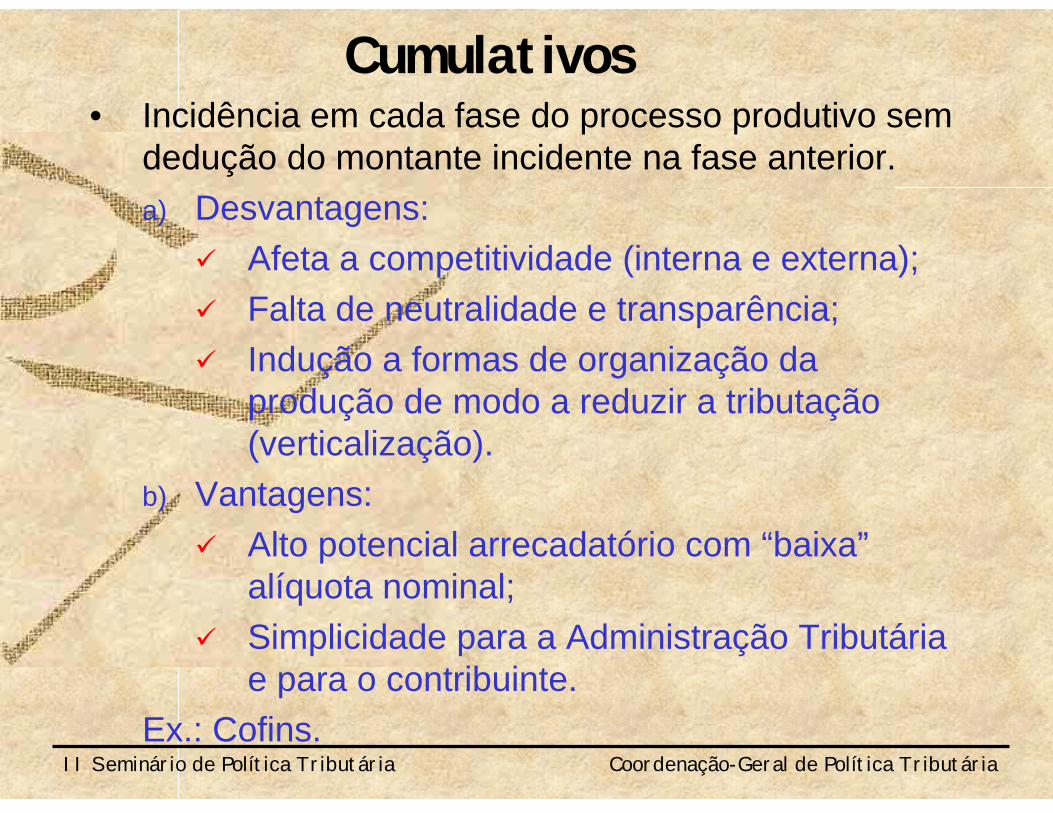

Cumulativos• Incidência em cada fase do processo produtivo sem

dedução do montante incidente na fase anterior.

a) Desvantagens:

Afeta a competitividade (interna e externa);

Falta de neutralidade e transparência;

Indução a formas de organização da produção de modo a reduzir a tributação (verticalização).

b) Vantagens:

Alto potencial arrecadatório com “baixa” alíquota nominal;

Simplicidade para a Administração Tributária e para o contribuinte.

Ex.: Cofins.

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Não-Cumulativos• Incidência em todas as fases do processo produtivo com

dedução do montante de imposto incorrido na fase anterior, ou seja, incide somente sobre o valor agregado.

a) Vantagens:

Atende ao princípio da Neutralidade e Transparência;

Desonera a produção;

Facilita o ajuste fiscal de fronteira.

b) Desvantagens:

Complexidade (maior controle burocrático);

Ensejo à fraude (crédito forjado, nota fiscal falsa);

Necessidade de alíquotas elevadas.

Ex.: Imposto sobre o Valor Agregado – IVA; ICMS e IPI.

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

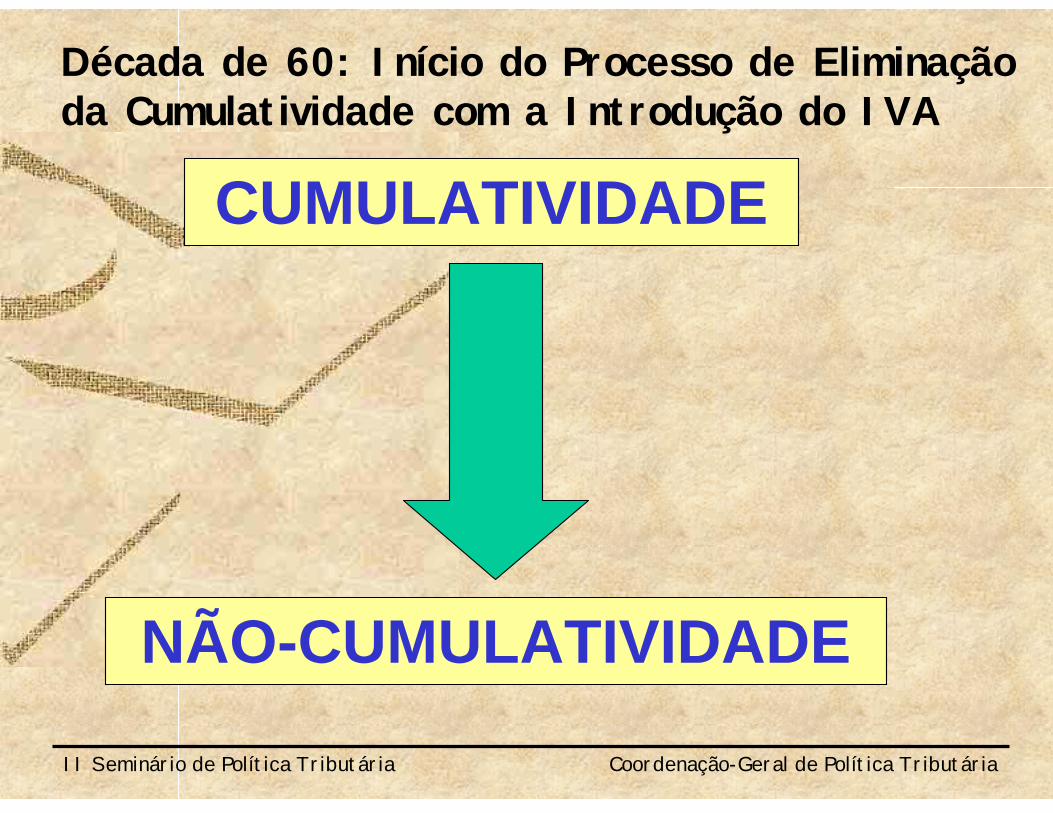

Década de 60: Início do Processo de Eliminaçãoda Cumulatividade com a Introdução do IVA

CUMULATIVIDADE

NÃO-CUMULATIVIDADE

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

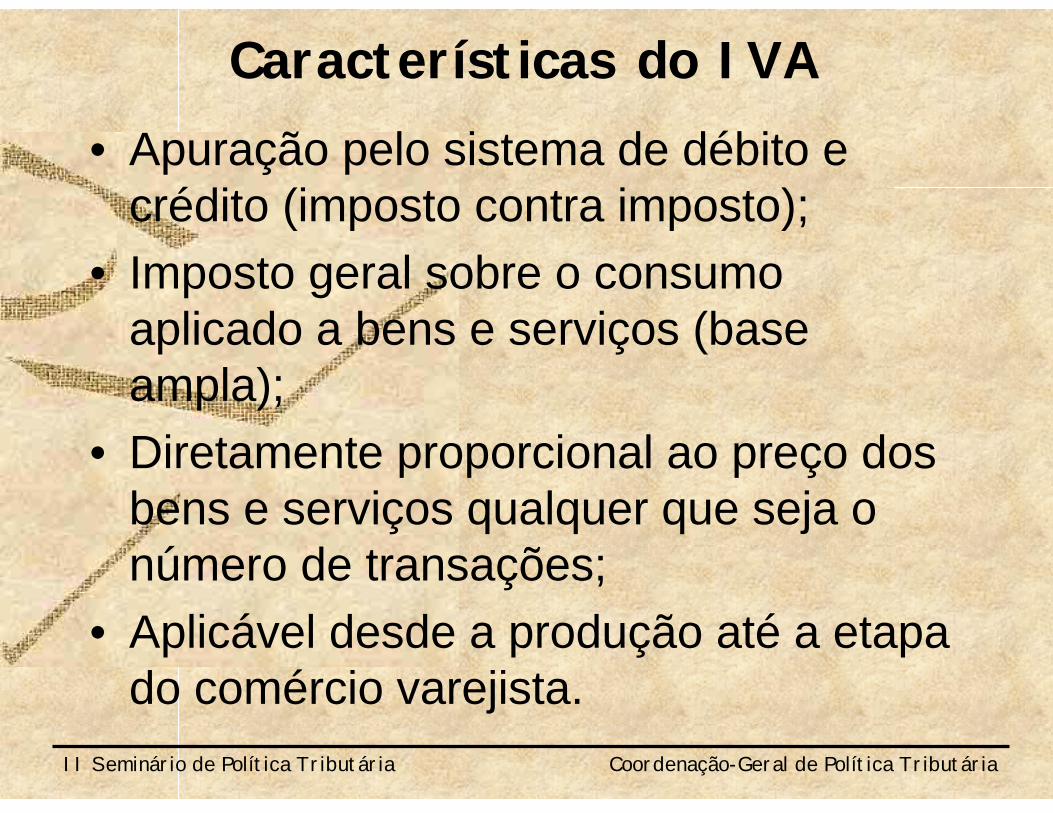

Características do IVA• Apuração pelo sistema de débito e

crédito (imposto contra imposto);

• Imposto geral sobre o consumo aplicado a bens e serviços (base ampla);

• Diretamente proporcional ao preço dos bens e serviços qualquer que seja o número de transações;

• Aplicável desde a produção até a etapa do comércio varejista.

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

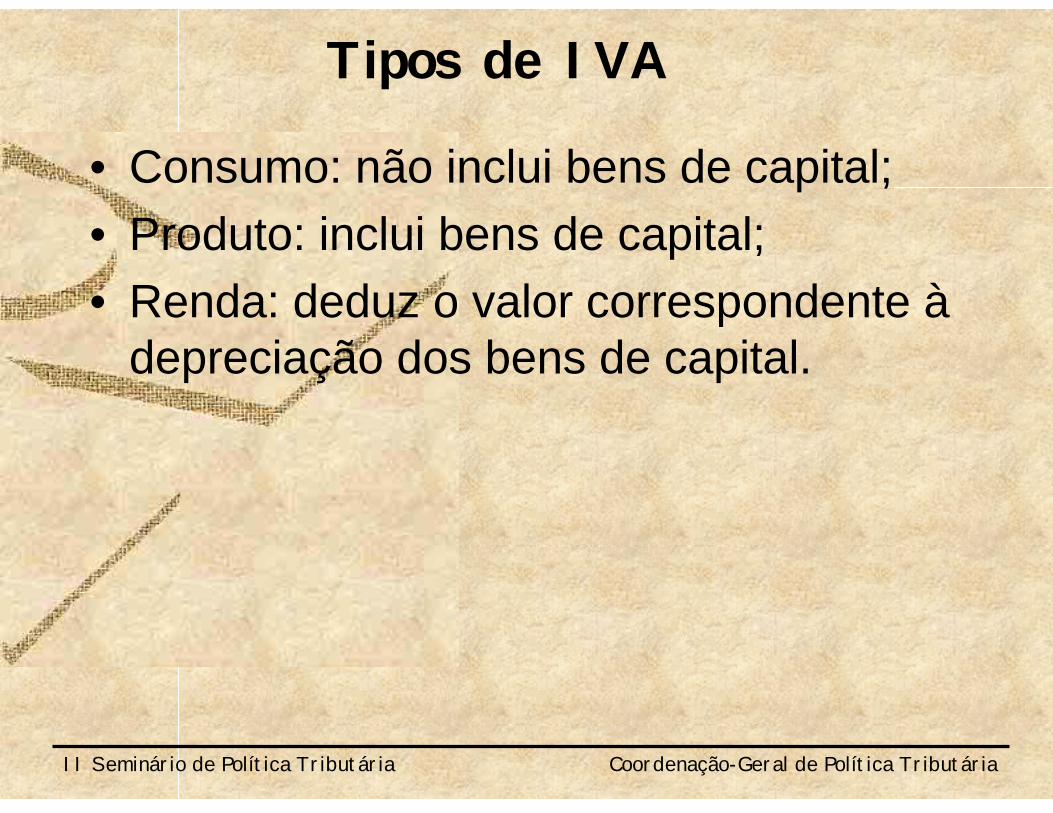

Tipos de IVA

• Consumo: não inclui bens de capital;

• Produto: inclui bens de capital;

• Renda: deduz o valor correspondente à depreciação dos bens de capital.

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

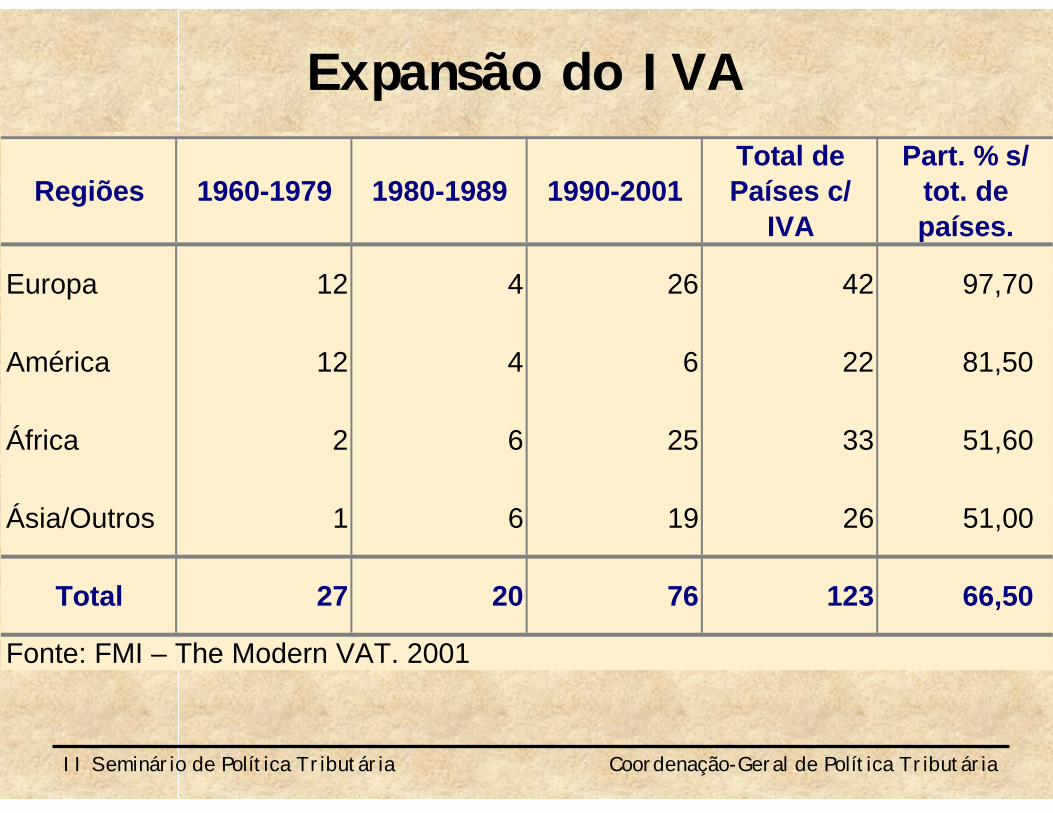

Expansão do IVA

Regiões 1960-1979 1980-1989 1990-2001Total de Países c/

IVA

Part. % s/ tot. de países.

Europa 12 4 26 42 97,70

América 12 4 6 22 81,50

África 2 6 25 33 51,60

Ásia/Outros 1 6 19 26 51,00

Total 27 20 76 123 66,50

Fonte: FMI – The Modern VAT. 2001

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Princípios Interjurisdicionais(Elementos de Conexão)

• Tributação na Origem:Alíquotas iguais ou muito próximas;

Tributa exportações e isenta importações;

Guerra fiscal (alíquotas diferenciadas e benefícios fiscais);

Prescinde do ajuste de fronteira.

• Tributação no Destino:Tributa importações e isenta exportações;

Evasão fiscal;

Necessidade de ajuste fiscal de fronteira.

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Cálculo do IVA, IVV e Cumulativo

Alíquota: 10% (IVA e IVV)

5% (Cumulativo)

FasesPreçoVenda

IVA IVV Cumulativo

I (Produção) 100 10 - 5,0

II (Atacado) 150 5 (15 - 10) - 7,5

III (Varejo) 200 5 (20 - 15) 20 10,0

Total - 20 20 22,5

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Introdução do IVA no Brasil

• Emenda Constitucional nº 18/65;

• Fragmentação da base (exclusão dos serviços) e atribuição a entes federativos distintos:

Bens: ICM – Estados;

IPI – União.

Serviços: ISS (cumulativo) – Municípios.

• Princípio da não-cumulatividade;

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Constituição de 1988

• Ampliação da base do ICM ICMS;

• Aumento das transferências constitucionais;

• Contribuições federais (pré-condições para o aumento da cumulatividade).

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Principais Diferenças entreo IVA, o ICMS e o IPI

Discriminação IVA ICMS/IPI

Constituição da Base Bens e Serviços Bens (Serviços: transporteinterestadual e intermunicipale telecomunicações).

Cálculo "por fora"; Cálculo "por dentro";Máximo de 3 alíquotas. Multiplicidade de alíquotas.

Inicialmente, não permitia créditosrelativamente a bens de capital eoutros bens consumidos noprocesso produtivo.Atualmente, os bens de capital são deduzidos em até 48 meses (ICMS)e desonerados no caso do IPI.

Exportação Alíquota zero Até 2003 os produtos agrícolas eram tributados pelo ICMS;Atualmente, há unificação da alíquota zero.

Aproveitamento deCréditos

Todas as despesas necessárias à produção do bem (crédito financeiro)

Alíquotas

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Não-Cumulatividade para o Pis/Pasepe para a Cofins

• Regime “base sobre base”;

• Por setor econômico;

• Lista de deduções;

• Importações.

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Evolução da Cumulatividade e Não-cumulatividade

-

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,0019

70

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

EM

% D

O P

IB

NÃO CUMULATIVIDADE CUMULATIVIDADE TOTAL

Instituição do Pis

Instituição do Finsocial

Reforma do Sistema Tributário

Ampliação da baseda Cofins

Não-cumulatividadeda Cofins

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Principais Propostas de Mudanças da Tributaçãodo Consumo com Vistas à Adoção do IVA

• 1988: Comissão de Reforma Tributária e Descentralização Administrativa;

• 1992: Comissão Executiva da Reforma Fiscal (CERF);

• 1995: PEC nº 175/95;

• 2003: PEC nº 41/03.

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Etapas, Estabelecidas no Congresso, para Reforma daTributação do Consumo Visando à Adoção do IVA• Primeira Etapa (EC nº 42/03):

Redução gradual do IPI sobre bens de capital;

Desoneração das exportações com manutenção e aproveitamento dos créditos;

Não-cumulatividade parcial para as Contribuições.

• Segunda Etapa (2005):

Máximo de cinco alíquotas para o ICMS, uniformes em todo o território nacional por mercadoria, bem ou serviço;

Regulamentação nacional, vedada a adoção de norma autônoma estadual.

• Terceira Etapa (2007):

Adoção do IVA com a fusão do ICMS, IPI, ISS, Cofins e Pis/Pasep.

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Dificuldades para Concretizaçãoda Reforma Tributária

• Destinação e vinculação de receitas;

• Atribuição de titularidade e administração do imposto;

• Local de tributação;

• Redistribuição dos encargos públicos.

II Seminário de Política Tributária Coordenação-Geral de Política Tributária

Grato pela Atenção!

Raimundo Eloi de [email protected]

61 412.2750

II Seminário de Política Tributária