introdução à inteligência financeira ii: opções reais para

TRANSCRIPT

Introdução à Inteligência Financeira II:

Opções Reais para Avaliação de Projetos

Renato Vicente

1. Opções Financeiras

2. Opções Reais (OR)

3. VPL versus OR

4. ORs e Estratégia: O Valor da Flexibilidade

5. OR Elementar: Opção de Adiamento

6. Caso: Migração de SAP R/2 para SAP R/3

7. Referências

1. Opções Financeiras

Direito, mas não a obrigação, de comprar (Call) ou vender (Put) um ativo em um momento futuro a um valor pré-estabelecido.

Tipos de Opções Financeiras

“Européia” = Direito só pode ser exercido em uma data específica

“Americana” = Direito pode ser exercido a qualquer momento no futuro.

Exemplo 1: Opção Européia sobre Dólar

Pode ser negociada na Bolsa de Mercadorias e Futuros (BM&F). A compra de um contrato possibilita a compra ou venda de US$ 50.000,00 por uma cotação definida pela bolsa em uma data de vencimento também definida peal bolsa.

Junho - 03/06/2002

opções de compra opções de venda

eletrônico código de liquidação

código de liquidação eletrônico

DOLM2C001900

DOLJN01 1.900,000 DOLJN26 DOLM2P001900

DOLM2C001950 DOLJN02 1.950,000 DOLJN27 DOLM2P001

950

DOLM2C002000 DOLJN03 2.000,000 DOLJN28 DOLM2P002

000

DOLM2C002950

DOLJN22 2.950,000 DOLJN47 DOLM2P002950

DOLM2C003000 DOLJN23 3.000,000 DOLJN48 DOLM2P003

000

DOLM2C003100

DOLJN24 3.100,000 DOLJN49 DOLM2P003100

DOLM2C003200 DOLJN25 3.200,000 DOLJN50 DOLM2P003

200

preço de exercício(R$/US$ mil)

No vencimento T o detentor do contrato pode exercer seu direito se a cotação acordada for vantajosa e o vendedor do contrato é obrigado a vender pela cotação acordada. Para uma Opção de Compra isso ocorre se a cotação de mercado S for maior que o exercício X. O detentor de uma Call poderá comprar dólares por X e vendê-los por S lucrando S-X.

Lucro

Cotação

X

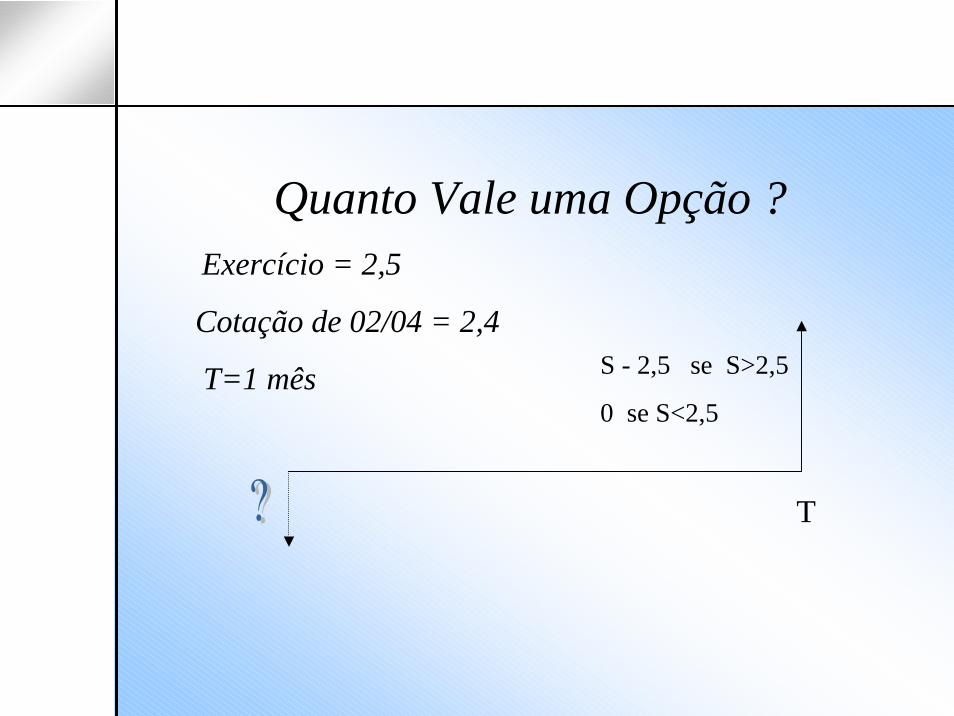

Quanto Vale uma Opção ?Exercício = 2,5

Cotação de 02/04 = 2,4

T=1 mês

T

S - 2,5 se S>2,5

0 se S<2,5

Quanto Vale uma Opção ?

P(1)

P(2)

P(3)

...

P(n)

i

Quanto Vale uma Opção ?

Fluxo futuro médio trazido a valor presente pelo custo de oportunidade.

1

1Premio= ( ) ( )1+i

n

jF j P j

=∑

Vencimento Exercício US$ 1.000,00

Prêmio porUS$ 1000,00

Junho/02 2.300 112,70

Junho/02 2.350 76,17

Junho/02 2.450 19,36

Tempo de Expiração

Preço deExercício

Incerteza nos preços

Taxa de jurossem risco

Preçode Mercado

Dividendos

Fatores Alavancadores do Preço de uma Opção Financeira de Compra

Exemplo 2: Seguros

Um seguro dá ao detentor direito de vender um ativo de valor nulo pelo seu preço de mercado no momento em que qualquer uma de suas cláusulas se cumpra.

Seguro = Opção “Americana” de Venda com Exercício igual ao Valor de Mercado

2. Opções Reais

Possibilidades

Direitos

Flexibilidade

Oportunidades

Classificação de Opções Reais

3. Opções Reais X VPL

0T

I

F

1FVPL I

i= −

+

Estratégia Valor do ProjetoProjeto sem Flexibilidade

Projetos com Flexibilidade

0 T1 T T1 + T

t

T’

T’

VPL

VPL + opção de espera

VPL + espera + abandono

VPL + espera −perda competitiva

VPL + opção de abandono

VPL − perda competitiva

decisão de investir; decisão de sair; entrada de competidor (for a de controle);

T = vida esperada do projeto; T1 = período adiável; T’ = abandono antecipado devido ao mercado

3. O Valor da Flexibilidade

(1) (1) FuturoFuturo ClaroClaro (2) (2) AlternativasAlternativas de de FuturoFuturoAA

BB

CC

??

(3) Range de (3) Range de FuturosFuturos (4) (4) VerdadeiraVerdadeira AmbiguidadeAmbiguidade

Fatores que Alavancam Opções Reais

Tempo de Expiração

Investimento

Incerteza nos fluxos de caixa

Taxa de jurossem risco

Valor perdidodurante a posseda opção

Valor presente dos fluxosde caixa operacionais

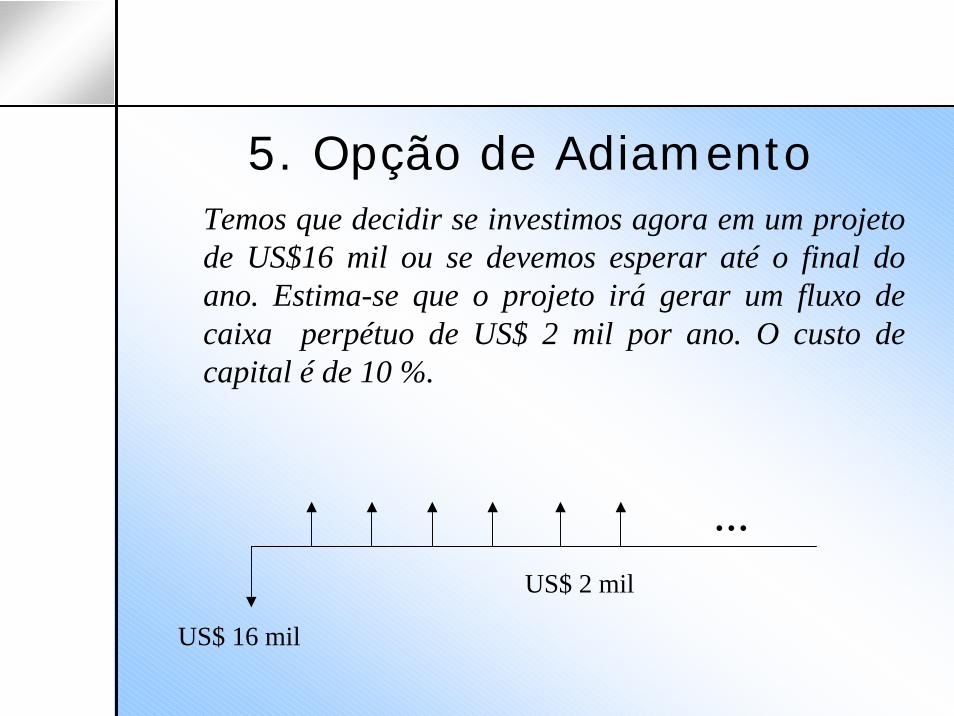

5. Opção de AdiamentoTemos que decidir se investimos agora em um projeto de US$16 mil ou se devemos esperar até o final do ano. Estima-se que o projeto irá gerar um fluxo de caixa perpétuo de US$ 2 mil por ano. O custo de capital é de 10 %.

...

US$ 16 mil

US$ 2 mil

VPL: Projeto sem flexibilidade

0

2.000 16.000(1,1)

22.000 16.000 6.000

tt

VPL∞

=

= −

= − =

∑

VPL + Opção de Adiamento: Projeto com flexibilidade

Suponha agora que acrescentemos ao projeto a opção de adiamento de início para o final do ano. Suponhamos que estimamos que o valor dos fluxos de caixa gerados possam variar para US$ 3 mil ou US$ 1 mil com 50% de chance para cada até o final do ano.

VPL + Opção de Adiamento: Projeto com flexibilidade

1

1

3.000 16.0000,5*max ,0(1,1) 1,1

1.000 16.0000,5*max ,0(1,1) 1,1

17.0000,5* 0,5*0 7.7301,1

tt

tt

VPL∞

=

∞

=

⎧ ⎫= −⎨ ⎬

⎩ ⎭⎧ ⎫

+ −⎨ ⎬⎩ ⎭

= + =

∑

∑

VPL + Opção de Adiamento: Projeto com flexibilidade

A Opção de Adiamento vale nestas condições 7.730 –6.000 = 1.730.

Se a incerteza aumentar por algum motivo e tivermos agora fluxos de US$ 4.000,00 ou U$ 0,00 com 50% de chance cada, refazendo o cálculo veremos que a Opção de Adiamento passa a valer US$ 6730,00 !

6. Caso: Migração de SAP R/2 para SAP R/3

A ACME é uma empresa do ramo automobilístico com cerca de 1500 funcionários . A companhia utiliza a bastante tempo o sistema SAP R/2 rodando em alta plataforma para controle de sua contabilidade, custos, materiais, planejamento de produção e controle.O problema da companhia consiste em decidir se migra ou não para o sistema SAP R/3, abandonando assim a plataforma alta e passando à plataforma baixa.

Custo-Benefício e Flexibilidade

Os acionistas da companhia acham que não vale a pena investir para substituir um sistema que atende bem as necessidades do momento.

O departamento de TI argumenta que o sistema SAP R/3 é tecnologicamente superior o que possibilitará atender melhor às demandas futuras.

Novas Oportunidades Oportunidades:

Interfaces EDI (Electronic Data interchange)

Controle de Tarefas para vendas

Gerenciamento Eletrônico de Documentos

E-Commerce via Internet

Valor de Novas Oportunidades Valor do projeto sem flexibilidade (VPL):

PROJETO REJEITADO !

Valor do projeto com Opções de Implementação de Novas Tecnologias (VPL + Opções de Implementação):

PROJETO ACEITO !!

($461.439,00)

$218.274,69

7. Referências• Copeland T. e Antikarov V., Opções Reais

• Taudes,A. Feurstein M., Mild, A.,How OptionsThinking Can Inprove Software Platform Decisions, Vienna University of Economics and Admin. WorkingPaper 38 (www.wu-wien.ac.at/am)

• Real Options Contributions Page (http://www.puc-rio.br/marco.ind/contrib1.html)

• http://www.real-options.com/