informativo sicoob corrigido final para pdf ok · palavra do presidente as cooperavas de crédito...

TRANSCRIPT

Palavra do Presidente

As coopera�vas de crédito se diferenciam das demais ins�tuições financeiras

pelos valores e princípios que as norteiam e dão sustentabilidade. A medida que

estes princípios e valores são consolidados, tornam-se claras as necessidades de

trabalhar os pilares como educação, finanças, seguridade, bem-estar social e

preocupação com o meio ambiente.

No ano de 2017 avançamos na governança e na gestão. Alcançamos a marca de

mais de 10 mil sócios e R$ 48 milhões de a�vos. Geramos o maior valor de sobras da

história do Sicoob Norte Sul.

O crescimento da economia e a melhora do ambiente externo provocarão um

maior ape�te e demanda por crédito, situações que proporcionarão resultados

financeiros consistentes. A expecta�va para 2018 é triplicar o úl�mo resultado e

finalizar o ano com R$ 3 milhões em sobras, número que certamente tornará a

coopera�va mais sólida e sustentável.

A solidez e sustentabilidade da coopera�va está na aproximação do associado,

dono do negócio, com a sua ins�tuição, de forma que ele conheça a sua

funcionalidade, u�lize os produtos e serviços e ao mesmo tempo possa sugerir

alterna�vas e mudanças para atender suas necessidades.

Juntos somos mais fortes e faremos a diferença!

Agradecimento à todos.

Afrorisval Olimpio de Almeida

PRESIDENTE

PA - MARAGOJIPEPraça Ermezindo Mendes,

21, Centro, Maragogipe - 44420-000

Telefone:(75) 3526-1077

SICOOB Norte Sul

Relatório Anual 2017 Sicoob Norte Sul3

Missão

“Gerar soluções financeiras adequadas e sustentáveis,

por meio do cooperativismo, aos associados e às suas

comunidades".

Visão

"Ser reconhecido como a principal instituição

financeira propulsora do desenvolvimento econômico

e social dos associados".

Valores

TransparênciaComprometimentoRespeitoÉticaSolidariedadeResponsabilidade

Missão, Visão e Valores

CONTATOS SICOOB NORTE SUL CCLA NORTE SUL DA BAHIA LTDA - SICOOB NORTE SUL

PA - GANDUPraça Simões Filho, 55Shopping Gan, Centro

Gandu - 45450-000 Telefone:(73) 3254-1625

PA - NAZARÉTravessa Da Matriz, 26, Centro,

Nazaré - 44400-000

Telefone:(75) 3636-1809

PA - CRUZ DAS ALMASRua J.B. Da Fonseca , 45, Centro,

Cruz Das Almas - 44380-000

Telefone:(75) 3621-3860

PA - INHAMBUPERua Manoel José da França,

93, Centro, Inhambupe - 48490-000

Telefone: (75) 34312341

PA - ALAGOINHASRua JJ Seabra n° 83, Centro

Alagoinhas - 48.010-140

Telefone (75) 3421-1775

PA - RIO REALPraça Barão Rio Branco,

264, Centro,

Rio Real - 48330-000

Telefone:(75) 3426-4876

PA - IRARÁRua Teodoro Pinheiro, 115, Centro,

Irará - 44255-000

Telefone:(75) 3247-2328

e-mail: [email protected] www.sicoobnortesul.com

@sicoobnortesul

Relatório Anual 2017 Sicoob Norte Sul4

PRESTAÇÃODE CONTAS

Relatório Anual 2017 Sicoob Norte Sul5

RelatórioAdministraçãoSenhores Associados,

Submetemos à apreciação de V.S.as as Demonstrações Contábeis do semestre findo em 31/12/2017 da Coopera�va de Crédito de Livre Admissão Norte Sul da Bahia Ltda. – SICOOB NORTE SUL, na forma da Legislação em vigor.

1.Polí�ca Operacional

Em 07/05/2017 o SICOOB NORTE SUL completará 19 anos mantendo sua vocação de ins�tuição voltada para fomentar o crédito para seu público alvo, os cooperados. A atuação junto aos seus cooperados se dá principalmente através da concessão de emprés�mos e captação de depósitos.

2.Avaliação de Resultados

No exercício de 2017, o SICOOB NORTE SUL obteve um resultado de R$ 956.616,97 representando um retorno sobre o Patrimônio Líquido de 9,1%.

3.A�vos

Os recursos depositados na Centralização Financeira somaram R$ 14.147.911,36 Por sua vez a carteira de créditos representava R$ 31.735.458,16.A carteira de crédito encontrava-se assim distribuída:

Carteira Rural R$4.716.556,91 15%Carteira Comercial R$27.018.901,25 85%

Os Vinte Maiores Devedores representavam na data-base de 31/12/2017 o percentual de 23,6% da carteira, no montante de R$ 7.483.355,16.

4.Captação

As captações, no total de R$ 34.289.585,50, apresentaram uma evolução em relação ao mesmo período do exercício anterior de 17,8%.As captações encontravam-se assim distribuídas:

Depósitos à Vista R$10.774.629,32 31%Depósitos a Prazo R$ 23.514.956,18 69%

Os Vinte Maiores Depositantes representavam na data-base de 31/12/2017 o percentual de 20,8% da captação, no montante de R$ 7.146.118,09.

5.Patrimônio de Referência

O Patrimônio de Referência do SICOOB NORTE SUL era de R$ 9.427.441,83. O quadro de associados era composto por 10.442 Cooperados, havendo um acréscimo de 11,3% em relação ao mesmo período do exercício anterior.

6.Polí�ca de Crédito

A concessão de crédito está pautada em prévia análise do propenso tomador, havendo limites de alçadas pré-estabelecidos a serem observados e cumpridos, cercando ainda a Singular de todas as consultas cadastrais e com análise do Associado através do “RATING” (avaliação por pontos), buscando assim garan�r ao máximo a liquidez das operações.

Relatório Anual 2017 Sicoob Norte Sul6

A Singular passou a u�lizar-se dos serviços

prestados pela Cobrança Centralizada do

SICOOB CENTRAL BA, visando padronizar os

procedimentos de cobrança de créditos de di�cil

recuperação.

O SICOOB NORTE SUL adota a polí�ca de

classificação de crédito de sua carteira de

acordo com as diretrizes estabelecidas na

Resolução CMN nº 2.682/99, havendo uma

concentração de aproximadamente 84% nos

níveis de “AA” a “C.

7.Governança Corpora�va

Governança corpora�va é o conjunto de

mecanismos e controles, internos e externos,

que permitem aos associados definir e

assegurar a execução dos obje�vos da

coopera�va, garan�ndo a sua con�nuidade, os

princípios coopera�vistas ou, simplesmente, a

adoção de boas prá�cas de gestão.

Nesse sen�do, a administração da

Coopera�va tem na assembléia geral, que é a

reunião de todos os associados, o poder maior

de decisão.

A gestão da Coopera�va está alicerçada em

papéis definidos, com clara separação de

funções. Cabem ao Conselho de Administração

as decisões estratégicas e à Diretoria Execu�va,

a gestão dos negócios da Coopera�va no seu dia

a dia.

A Coopera�va possui ainda um Agente de

C o n t r o l e s I n t e r n o s , s u p e r v i s i o n a d o

diretamente pelo SICOOB CENTRAL BA, que, por

sua vez, faz as auditorias internas.

Os balanços da Coopera�va são auditados

por auditor externo, que emite relatórios,

levados ao conhecimento dos Conselhos e da

D i retor ia . Todos esses processos são

acompanhados e fiscalizados pelo Banco

Central do Brasil, órgão ao qual cabe a

competência de fiscalizar a Coopera�va.

Tendo em vista o risco que envolve a

intermediação financeira, a Coopera�va adota

ferramentas de gestão. Para exemplificar, na

concessão de crédito, a Coopera�va adota o

Manual de Crédito, aprovado, como muitos

outros manuais, pelo Sicoob Confederação e

homologado pela Central.

Além do Estatuto Social, são adotados

regimentos e regulamentos, entre os quais

destacamos o Regimento Interno, o Regimento

do Conselho de Administração, o Regimento do

Conselho Fiscal, o Regulamento Eleitoral.

A Coopera�va adota procedimentos para

cumprir todas as normas contábeis e fiscais,

além de ter uma polí�ca de remuneração de

seus empregados e estagiários dentro de um

plano de cargos e salários que contempla a

remuneração adequada, a separação de

funções e o gerenciamento do desempenho de

todo o seu quadro funcional.

Todos esses mecanismos de controle, além

de necessários, são fundamentais para levar aos

assoc iados e à soc iedade em gera l a

transparência da gestão e de todas as a�vidades

desenvolvidas pela ins�tuição.

8.Conselho Fiscal

Eleito trienalmente na AGO, com mandato até a

AGO de 2019, o Conselho Fiscal tem função

complementar à do Conselho de Administração.

Sua responsabilidade é verificar de forma

sistemá�ca os atos da administração da

Coopera�va, bem como validar seus balancetes

mensais e seu balanço patrimonial anual.

9.Código de É�ca

Todos os integrantes da equipe do SICOOB

NORTE SUL aderiram, em 11 de agosto de 2010,

por meio de compromisso firmado, ao Código

de �ca e de Conduta Profissional proposto pela

Confederação Nacional das Coopera�vas do

SICOOB – SICOOB CONFEDERAÇÃO. A par�r de

então, todos os novos funcionários, ao ingressar

n a C o o p e r a � v a , a s s u m e m o m e s m o

compromisso.

Relatório Anual 2017 Sicoob Norte Sul7

10.Sistema de Ouvidoria

A Ouvidoria, cons�tuída em 2007 representou u m i m p o r ta nte ava n ço a s e r v i ço d o s cooperados, dispõe de diretor responsável pela área e de um Ouvidor. Atende às manifestações recebidas por meio do Sistema de Ouvidoria do SICOOB, composto por sistema tecnológico específico, atendimento via DDG 0800 e sí�o na internet integrado com o sistema informa�zado de ouvidoria tendo a atribuição de assegurar o cumprimento das normas relacionadas aos direitos dos usuários de nossos produtos, além de atuar como canal de comunicação com os n o s s o s a s s o c i a d o s e i n te g ra n te s d a s comunidades onde estamos presentes.

No exercício de 2017, a Ouvidoria do SICOOB NOETE SUL registrou 21 manifestações de cooperados sobre a qualidade dos produtos e serviços oferecidos pela Coopera�va. Dentre e l a s , h av i a re c l a m a ç õ e s , p e d i d o s d e esclarecimento de dúvidas e solicitações de providências relacionadas principalmente a atendimento, conta corrente, cartão de crédito e operações de crédito, distribuição de sobras/devolução de capital, tarifas.

Das 21 reclamações, 08 foram consideradas procedentes e resolvidas dentro dos prazos legais, de maneira sa�sfatória para as partes envolvidas, em perfeito acordo com o previsto na legislação vigente. E 13 reclamações foram consideradas improcedentes e também resolvidas dentro do prazo estabelecido.

11.Fundo Garan�dor do Coopera�vismo de Crédito - FGCoop

De acordo com seu estatuto, o Fundo Garan�dor do Coopera�vismo de Crédito- FGCoop tem por objeto prestar garan�a de créditos nos casos de decretação de intervenção ou de liquidação extrajudicial de ins�tuição associada, até o limite de R$ 250 mil por associado, bem como contratar operações de assistência, de suporte financeiro e de liquidez com essas ins�tuições. O Conselho Monetário Nacional (CMN) aprovou reso lução que estabelece a forma de contribuição das ins�tuições associadas ao

Fundo Garan�dor do Coopera�vismo de Crédito (FGCoop), ra�fica também seu estatuto e regulamento. Conforme previsto na Resolução CMN nº 4.150/12, esse fundo possui como ins�tuições associadas todas as coopera�vas singulares de crédito do Brasil e os bancos coopera�vos integrantes do Sistema Nacional de Crédito Coopera�vo (SNCC).

Conforme previsto no ar�go 2º da Resolução CMN nº 4.284/13, a contribuição mensal ordinária das ins�tuições associadas ao Fundo é de 0,0125%, dos saldos das obrigações garan�das , que abrangem as mesmas modalidades protegidas pelo Fundo Garan�dor de Créditos dos bancos, o FGC, ou seja, os depósitos à vista e a prazo, as letras de crédito do agronegócio, entre outros.

As contribuições ao FGCoop pelas ins�tuições a ele associadas �veram início a par�r do mês de março de 2014 e recolhidas no prazo estabelecido no § 4º do art. 3º da Circular Bacen nº 3.700/14.

Ainda nos termos de seu estatuto, a governança do Fundo será exercida pela Assembleia Geral, pelo Conselho de Administração e pela Diretoria Execu�va, e está estruturada de modo a permi�r a efe�va representa�vidade das associadas, sejam elas coopera�vas independentes ou filiadas a sistemas coopera�vistas de crédito, sendo o direito de voto proporcional às respec�vas contribuições ordinárias.

12. Gerenciamento de Risco 12.1 Risco operacionalAs diretrizes e responsabilidades aplicáveis ao gerenciamento do risco operacional das en�dades do Sicoob encontram-se registradas na Polí�ca Ins�tucional de Risco Operacional, aprovada no âmbito dos respec�vos órgãos de administração (Conselho de Administração ou, na inexistência desse, Diretoria) das en�dades do Sicoob, é revisada, no mínimo, anualmente por proposta da área responsável pelo gerenciamento do risco operacional do Sicoob Confederação, em decorrência de fatos relevantes e por sugestões encaminhadas pelas coopera�vas do Sicoob.

Relatório Anual 2017 Sicoob Norte Sul8

O gerenciamento de risco operacional do Sicoob

é realizado de forma centralizada pela

Confederação Nacional das Coopera�vas do

Sicoob Ltda. (Sicoob Confederação), o qual

consiste em:

a) A avaliação qualita�va dos riscos por meio das

etapas de iden�ficação, avaliação, tratamento,

testes de avaliação dos sistemas de controle,

comunicação e informação.

b) As perdas operacionais são comunicadas à

Área de Controles Internos que interage com os

gestores das áreas e iden�fica formalmente as

c a u s a s , a a d e q u a ç ã o d o s c o n t r o l e s

i m p l e m e n t a d o s e a n e c e s s i d a d e d e

aprimoramento dos processos, inclusive com a

inserção de novos controles.

c) Os resultados são apresentados à Diretoria

Execu�va e ao Conselho de Administração.

d) A metodologia de alocação de capital, para

fins do Novo Acordo da Basileia, u�lizada para

determinação da parcela de risco operacional

(RWAopad) é a Abordagem do Indicador Básico

(BIA).

e) Em cumprimento à Resolução CMN

3.380/2006, encontra-se disponível no sí�o do

S icoob (www.s icoob.com.br) re latór io

descri�vo da estrutura de gerenciamento do

risco operacional.

12.2 Risco de Mercado e de Liquidez

O gerenciamento dos riscos de mercado e de

liquidez da Coopera�va de Crédito de Livre

Admissão Norte Sul da Bahia Ltda. - Sicoob

Norte Sul obje�va garan�r a aderência às

normas vigentes e minimizar os riscos de

mercado e de liquidez, por meio das boas

prá�cas de gestão de riscos, na forma instruída

nas Resoluções CMN 3.464/2007 e 4.090/2012.

Conforme preceitua o ar�go 9 da Resolução

CMN 3.464/2007 e ar�go 8 Resolução CMN

4.090/2012, a Coopera�va de Crédito de Livre

Admissão Norte Sul da Bahia Ltda. - Sicoob

Norte Sul aderiu à estrutura única de gestão dos

riscos de mercado e de liquidez do Sicoob,

centralizada na Confederação Nacional das

Coopera�vas do S icoob Ltda . (S i coob

Confederação), desde novembro de 2017,

sendo anteriormente realizado pelo Banco

Coopera�vo do Brasil S.A (Bancoob), que pode

ser evidenciada em relatório disponível no sí�o

www.sicoob.com.br.

No gerenciamento do risco de mercado são

adotados procedimentos padronizados de

iden�ficação de fatores de risco, de classificação

da carteira de negociação (trading) e não

negociação (banking), de mensuração do risco

de mercado de estabelecimento de limites de

risco, de testes de stress e de aderência ao

modelo de mensuração de risco (backtes�ng).

No gerenciamento do risco de liquidez são

adotados procedimentos para iden�ficar,

avaliar, monitorar e controlar a exposição ao

risco de liquidez, limite mínimo de liquidez, fluxo

de caixa projetado, testes de stress e planos de

con�ngência.

Não obstante a centralização do gerenciamento

dos riscos de mercado e de liquidez, o Sicoob

Norte Sul possui estrutura compa�vel com a

natureza das operações e com a complexidade

dos produtos e serviços oferecidos, sendo

proporcional à dimensão da exposição ao risco

de liquidez da en�dade.

12.3 Risco de Crédito

O gerenciamento de risco de crédito da

Coopera�va de Crédito de Livre Admissão Norte

Sul da Bahia Ltda. - Sicoob Norte Sul obje�va

garan�r a aderência às normas vigentes,

maximizar o uso do capital e minimizar os riscos

envolvidos nos negócios de crédito por meio das

boas prá�cas de gestão de riscos.

Relatório Anual 2017 Sicoob Norte Sul9

Conforme preceitua o ar�go 9 da Resolução CMN nº 3.721/2009, o Sicoob Norte Sul aderiu à estrutura única de gestão do risco de crédito do Sicoob, centralizada no Sicoob Confederação (Sicoob), desde novembro de 2017, sendo ante-riormente realizado pelo Banco Coopera�vo do Brasil S.A (Bancoob), a qual encontra-se eviden-ciada em relatório disponível no sí�o www.sico-ob.com.br.

Compete ao gestor a padronização de proces-sos, de metodologias de análises de risco de clientes e de operações, de criação e de manu-tenção de polí�ca única de risco de crédito para o Sicoob, além do monitoramento das carteiras de crédito das coopera�vas.

Não obstante a centralização do gerenciamento de risco de crédito, a Coopera�va de Crédito de Livre Admissão Norte Sul da Bahia Ltda. - Sicoob Norte Sul possui estrutura compa�vel com a natureza das operações, a complexidade dos produtos e serviços oferecidos, sendo proporci-onal à dimensão da exposição ao risco de crédi-to da en�dade.

12.4 Gerenciamento de capital

A estrutura de gerenciamento de capital a Coo-pera�va de Crédito de Livre Admissão Norte Sul da Bahia Ltda. - Sicoob Norte Sul obje�va garan-�r a aderência às normas vigentes e minimizar o risco de insuficiência de capital para fazer face aos riscos em que a en�dade está exposta, por meio das boas prá�cas de gestão de capital, na forma instruída na Resolução CMN 3.988/2011.

Conforme preceitua o ar�go 9 da Resolução CMN 3.988/2011, o Sicoob Norte Sul aderiu à estrutura única de gerenciamento de capital do Sicoob, centralizada na Confederação Nacional das Coopera�vas do Sicoob Ltda. (Sicoob Confe-deração), a qual encontra-se evidenciada em relatório disponível no sí�o www.sicoob.-com.br.

O gerenciamento de capital centralizado consis-te em um processo con�nuo de monitoramento do capital, e é realizado pelas en�dades do

Sicoob com obje�vo de:

a)avaliar a necessidade de capital para fazer face aos riscos a que as en�dades do Sicoob estão sujeitas;

b)planejar metas e necessidade de capital, con-siderando os obje�vos estratégicos das en�da-des do Sicoob;

c)adotar postura prospec�va, antecipando a necessidade de capital decorrente de possíveis mudanças nas condições de mercado.

Adicionalmente, são realizadas também simulações de eventos severos em condições extremas de mercado, com a consequente avaliação de seus impactos no capital das en�dades do Sicoob.

Agradecimentos

Agradecemos aos nossos associados pela prefe-rência e confiança e aos funcionários e colabo-radores pela dedicação.

Gandu/BA,12 de março de 2018.

Conselho de Administração e Diretoria

Relatório Anual 2017 Sicoob Norte Sul10

DEMONSTRAÇÕESCONTÁBEIS

Relatório Anual 2017 Sicoob Norte Sul11

Em reais

ATIVO Notas 2017 2016

CIRCULANTE 34.011.153,02

27.391.226,46

DISPONIBILIDADES 912.017,54

325.469,52

CAIXA E BANCO 912.017,54

325.469,52

TÍTULOS E VALORES MOBILIÁRIOS -

121,65

COTAS DE FUNDOS DE INVESTIMENTO -

121,65

RELAÇÕES INTERFINANCEIRAS 4 14.147.911,36

12.108.825,07

CENTRALIZAÇÃO FINANCEIRA 14.147.911,36

12.108.825,07

OPERAÇÕES DE CRÉDITO 5 18.490.118,67

14.367.466,92

OPERAÇÕES DE CRÉDITO 19.920.821,53

15.384.582,17

(-) PROVISÃO PARA OPERAÇÕES DE CRÉDITO (1.430.702,86)

(1.017.115,25)

OUTROS CRÉDITOS 6 413.707,36

538.225,96

AVAIS E FIANÇAS HONRADOS 79.068,57

72.781,66

RENDAS A RECEBER 98.051,20

164.596,27

DIVERSOS 304.084,55

380.313,31

(-) PROVISÃO PARA OUTROS CRÉDITOS (67.496,96)

(79.465,28)

OUTROS VALORES E BENS 47.398,09

51.117,34

BENS EM REGIME ESPECIAL 6.200,00

6.200,00

(-) PROV. PARA DESV. DE OUTROS VALORES E BENS (6.200,00)

(6.200,00)

DESPESAS ANTECIPADAS 47.398,09

51.117,34

NÃO CIRCULANTE 14.716.733,15

12.130.682,97

REALIZÁVEL A LONGO PRAZO 10.634.598,48

8.389.104,02

OPERAÇÕES DE CRÉDITO 10.614.072,86

8.371.868,22

OPERAÇÕES DE CRÉDITO 11.814.636,63

9.243.598,02

(-) PROVISÃO PARA OPERAÇÕES DE CRÉDITO (1.200.563,77)

(871.729,80)

OUTROS CRÉDITOS 6 20.525,62

17.235,80

DIVERSOS 20.525,62

17.235,80

PERMANENTE 4.082.134,67

3.741.578,95

INVESTIMENTOS 7 2.530.315,54

2.342.081,93

PARTICIPAÇÕES DE COOPERATIVAS 2.530.315,54

2.342.081,93

IMOBILIZADO DE USO 8 1.442.604,64

1.307.864,16

INSTALAÇÕES, MóVEIS E EQUIPAMENTOS DE USO 849.913,77

718.442,60

OUTROS 592.690,87

589.421,56

INTANGÍVEL 9 109.214,49

91.632,86

SISTEMA DE PROCESSAMENTO DE DADOS - SOFTWARES 109.214,49

91.632,86

TOTAL DO ATIVO 48.727.886,17

39.521.909,43

PASSIVO 2017 2016

CIRCULANTE 38.223.882,71

30.127.280,57

DEPóSITOS 10 34.289.585,50

29.101.157,03

DEPóSITOS A VISTA 10.774.629,32

9.303.510,37

DEPóSITOS SOB AVISO 79.400,01

92.729,23

DEPóSITOS A PRAZO 23.435.556,17

19.704.917,43

RELAÇÕES INTERFINANCEIRAS 11 2.663.783,04

-

OBRIGAÇÕES POR REPASSES INTERFINANCEIROS 2.663.783,04

-

RELAÇÕES INTERDEPENDÊNCIAS 5.347,21

-

RECURSOS EM TRÂNSITO DE TERCEIROS 5.347,21

-

OUTRAS OBRIGAÇÕES 12 1.265.166,96

1.026.123,54 COBRANÇA E ARRECADAÇÃO DE TRIBUTOS E ASSEMELHADOS 17.636,09

8.041,13

SOCIAIS E ESTATUTÁRIAS 351.173,49

386.418,27 FISCAIS E PREVIDENCIÁRIAS 127.383,26

123.502,08

DIVERSAS 768.974,12

508.162,06

NÃO CIRCULANTE 5.000,00

40.004,85

OUTRAS OBRIGAÇÕES 12 5.000,00

40.004,85

DIVERSAS 5.000,00

40.004,85

PATRIMÔNIO LÍQUIDO 10.499.003,46 9.354.624,01 CAPITAL SOCIAL 8.338.149,75 8.012.551,18 RESERVAS DE SOBRAS 1.539.052,69 1.213.493,92 SOBRAS OU PERDAS ACUMULADAS 621.801,02 128.578,91

TOTAL DO PASSIVO 48.727.886,17 39.521.909,43

As Notas Explica�vas são parte integrante das Demonstrações Contábeis.

BALANÇOS PATRIMONIAIS PARA OS EXERCÍCIO FINDOS EM 31 DE DEZEMBRO DE 2017 E DE 2016

GABRIEL DOS SANTOS CHAGAS MAGNA GOMES MATOS VALMIR LIMA SILVA

DIRETOR GERAL DIRETOR ADMINISTRATIVO CONTADOR

CRCBA-023450/O-3

Balanço Patrimonial

Relatório Anual 2017 Sicoob Norte Sul12

Demonstraçõesde Sobras ou Perdas

Notas 2º Semestre 2017 2017 2016

RECEITAS DA INTERMEDIAÇÃO FINANCEIRA 14 4.852.325,72 9.075.854,37 8.341.088,92

Operações de Crédito 4.852.325,24 9.074.250,99 8.338.747,25

Operações com Tít. e Valores Mobil. e Instr. Financeiros 0,48

1.603,38

2.341,67

DESPESAS DA INTERMEDIAÇÃO FINANCEIRA 14 (2.222.714,70) (3.972.999,01) (4.349.457,73)

Operações de Captação no Mercado 10 (821.691,66)

(1.892.565,82)

(2.244.921,68)

Operações de Emprés�mos, Cessões e Repasses (107.324,41)

(148.219,37)

(273.853,93)

Provisão para Operações de Créditos (1.293.698,63)

(1.932.213,82)

(1.830.682,12)

RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA 2.629.611,02

5.102.855,36

3.991.631,19

OUTRAS RECEITAS / DESPESAS OPERACIONAIS (2.295.612,98)

(4.077.447,53)

(3.689.205,50)

Ingressos/Receitas de Prestação de Serviços 15 722.593,11

1.332.235,55

867.086,20

Rendas (Ingressos) de Tarifas Bancárias 16 1.121.170,05

2.215.606,60

2.236.990,99

Dispêndios/Despesas de Pessoal 17 (2.177.256,62)

(4.120.780,00)

(3.742.140,32)

Outros Dispêndios/Despesas Administra�vas 18 (2.028.521,19)

(3.903.170,76)

(3.625.764,43)

Dispêndios/Despesas Tributárias (59.754,93)

(113.580,85)

(62.591,39)

Ingressos de Depósitos Intercoopera�vos 4 396.349,84

930.235,08

1.168.584,41

Outros Ingressos/Rendas Operacionais 19 203.986,47

479.914,00

383.256,47

Outros Dispêndios/Despesas Operacionais 20 (474.179,71)

(897.907,15)

(914.627,43)

RESULTADO OPERACIONAL 333.998,04

1.025.407,83

302.425,69

RESULTADO NÃO OPERACIONAL -

(162,26)

75.037,41

RESULTADO ANTES DA TRIBUTAÇÃO 333.998,04

1.025.245,57

377.463,10

Imposto de Renda e Contribuição Social (37.483,83)

(68.628,60)

(51.136,95)

SOBRAS/PERDAS ANTES DAS DESTINAÇÕES 12d 296.514,21

956.616,97

326.326,15

DESTINAÇÕES LEGAIS E ESTATUTÁRIAS (334.815,95)

(197.747,24)

FATES (47.830,85)

(138.403,12)

RESERVAS SOBRAS (286.985,10)

(59.344,12)

SOBRAS LÍQUIDAS 13d 296.514,21

621.801,02

128.578,91

As Notas Explica�vas são parte integrante das demonstrações contábeis.

DEMONSTRAÇÕES DE SOBRAS OU PERDAS PARA O SEMESTRE E O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2017 E PARA O EXERCÍCIO

FINDO EM 31 DE DEZEMBRO DE 2016

Relatório Anual 2017 Sicoob Norte Sul13

Demonstrações das Mutaçõesdo Patrimônio Líquido

(Valores expressos reais – R$)

Capital

Capital

Subscrito

Fundo de

Reserva

Sobras ou Perdas

Acumuladas Totais

Saldo em 31/12/2015 8.458.128,65

1.154.149,80

87.692,42

9.699.970,87

Destinação de Sobras Exercício Anterior:

Ao Capital 87.437,11

(87.437,11)

-

Cotas Capital à Pagar - Ex-associados (255,31)

(255,31)

Movimentações de Capital:

Por Subscrição/Realização 521.186,76

521.186,76

Por Devolução ( - ) (1.054.201,34)

(1.054.201,34)

Sobras ou Perdas Líquidas 326.326,15

326.326,15

Fates Atos Não Cooperativos (128.512,43)

(128.512,43)

Destinação das Sobras do Exercício: -

Fundo de Reserva 59.344,12

(59.344,12)

-

Reserva de Expansão -

F A T E S (9.890,69)

(9.890,69)

Saldos em 31/12/2016 8.012.551,18

1.213.493,92

128.578,91

9.354.624,01

Saldo em 31/12/2016 8.012.551,18

1.213.493,92

128.578,91

9.354.624,01

Destinação de Sobras Exercício Anterior: -

Constituição de Reservas 38.573,67

(38.573,67)

-

Ao Capital 89.718,32

(89.718,32)

-

Cotas Capital à Pagar - Ex-associados (286,92)

(286,92)

Movimentações de Capital: -

Por Subscrição/Realização 962.174,40

962.174,40

Por Devolução ( - ) (726.294,15)

(726.294,15)

Sobras ou Perdas Líquidas 956.616,97

956.616,97

Destinação das Sobras do Exercício: -

Fundo de Reserva 286.985,10

(286.985,10)

F A T E S (47.830,85)

(47.830,85)

Saldos em 31/12/2017 8.338.149,75

1.539.052,69

621.801,02

10.499.003,46

Saldo em 30/06/2017 8.164.482,53

1.252.067,59

660.102,76

10.076.652,88

Movimentações de Capital: -

Por Subscrição/Realização 587.002,43

587.002,43

Por Devolução ( - ) (413.335,21)

(413.335,21)

Sobras ou Perdas Líquidas 296.514,21

296.514,21

Destinação das Sobras do Exercício: -

Fundo de Reserva 286.985,10

(286.985,10)

-

F A T E S (47.830,85)

(47.830,85)

Saldos em 31/12/2017 8.338.149,75

1.539.052,69

621.801,02

10.499.003,46

As Notas Explicativas são parte integrante das demonstrações contábeis.

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO PARA O SEMESTRE E O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2017 E

PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2016

Reservas de

Sobras Eventos

Relatório Anual 2017 Sicoob Norte Sul14

Demonstraçãodos Fluxos de Caixa

2º Semestre

2017 2017 2016

FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS

Sobras/(perdas) líquidas antes do imposto de renda e da contribuição social......................................333.998,04

1.025.245,57

377.463,10

Ajustes as sobras/perdas líquidas: (não afetaram o caixa) 1.430.467,85

2.196.301,84

2.089.096,94

Despesas de depreciação e amor�zação................................................................................ 174.253,05

332.716,62

309.551,77

Imposto de Renda e Contribuição social.............................................................................. (37.483,83)

(68.628,60)

(51.136,95)

Provisão para Operações de Crédito 1.293.698,63

1.932.213,82

1.830.682,12

Variações patrimoniais: (afetaram o resultado/receitas e despesas) 4.758.831,31

(110.403,24)

(614.817,39)

Títulos e valores mobiliários e instrumentos financeiros deriva�vos.................................................. -

121,65

(121,65)

Relações interfinanceiras e interdependências.......................................................................... 108.395,17

2.669.130,25

(4.733.185,91)

Operações de crédito......................................................................................................................... 501.660,43

(8.297.070,21)

2.726.351,35

Outros créditos.....................................................................................................................................164.305,91

121.228,78

96.538,70

Outros valores e bens........................................................................................................................ (20.640,46)

3.719,25

(15.515,48)

Depósitos ...................................................................................................................................... 4.002.626,82

5.188.428,47

3.402.963,48

Obrigações por emprés�mos e repasses................................................................................. -

-

(2.043.398,03)

Outras obrigações ............................................................................................................................ 2.483,44

204.038,57

(48.449,85)

CAIXA LÍQUIDO PROVENIENTE DAS ATIVIDADES OPERACIONAIS 6.523.297,20

3.111.144,17

1.851.742,65

FLUXOS DE CAIXA DAS ATIVIDADES DE INVESTIMENTO

Aquisição de inves�mentos................................................................................................... (33.309,50)

(188.233,61)

(276.044,13)

Aquisição de imobilizado de uso........................................................................................... (373.088,21)

(420.170,39)

(366.115,80)

Aplicação no Intangível......................................................................................................... (61.003,36)

(64.868,34)

(22.468,92)

Aplicação no diferido...................................................................................................................................... -

-

246.831,51

CAIXA LÍQUIDO USADO NAS ATIVIDADES DE INVESTIMENTO (467.401,07)

(673.272,34)

(417.797,34)

FLUXOS DE CAIXA DAS ATIVIDADES DE FINANCIAMENTO

Variações patrimoniais: 125.836,37

187.762,48

(671.673,01)

Aumento por novos aportes de Capital.................................................................... 587.002,43

962.174,40

521.186,76

Devolução de Capital à Cooperados......................................................................... (413.335,21)

(726.294,15)

(1.054.201,34)

Des�nação de Sobras Exercício Anterior Cotas a Pagar........................................... -

(286,92)

(255,31)

FATES - Resultado de Atos Não Coopera�vos.......................................................... -

-

(128.512,43)

FATES Sobras Exercício............................................................................................. (47.830,85)

(47.830,85)

(9.890,69)

CAIXA LÍQUIDO USADO NAS ATIVIDADES DE FINANCIAMENTO 125.836,37

187.762,48

(671.673,01)

GERAÇÃO LÍQUIDA DE CAIXA 6.181.732,50

2.625.634,31

762.272,30

Aumento líquido de caixa e de equivalentes de caixa 6.181.732,50

2.625.634,31

762.272,30

Caixa e equivalentes de caixa no início do período..................................................................... 8.878.196,40

12.434.294,59

11.672.022,29

Caixa e equivalentes de caixa no fim do período....................................................................... 15.059.928,90

15.059.928,90

12.434.294,59

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA PARA O SEMESTRE E O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2017 E PARA O EXERCÍCIO FINDO

EM 31 DE DEZEMBRO DE 2016

Relatório Anual 2017 Sicoob Norte Sul15

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OS EXERCÍCIOS FINDOS EM 31 DE

DEZEMBRO DE 2017 E 2016

1. Contexto Operacional

A COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO NORTE SUL DA BAHIA LTDA - SICOOB NORTE SUL - é uma coopera�va de crédito singular, ins�tuição financeira não bancária, fundada em 07/05/1998, filiada à COOPERATIVA CENTRAL DE CRÉDITO DA BAHIA – SICOOB CENTRAL BA e compo-nente da Confederação Nacional das Coopera�vas do SICOOB – SICOOB CONFEDERAÇÃO, em conjunto com outras coopera�vas singulares e centrais. Tem sua cons�tuição e o funcionamento regulamentados pela Lei nº 4.595/1964, que dispõe sobre a Polí�ca e as Ins�tuições Monetárias, Bancárias e Credi�cias, pela Lei nº 5.764/1971, que define a Polí�ca Nacional do Coopera�vismo, pela Lei Complementar nº 130/2009, que dispõe sobre o Sistema Nacional de Crédito Coopera�vo e pela Resolução CMN nº 4.434/2015, do Conselho Monetário Nacional, que dispõe sobre a cons�tuição e funcionamento de coopera�vas de crédito.

O SICOOB NORTE SUL possui sede administra�va e 1 posto de atendimento localizado em GANDU-BA e 7 postos de atendimento (PAs) nas seguintes localida-des: NAZARÉ - BA, MARAGOGIPE - BA, CRUZ DAS ALMAS - BA, INHAMBUPE - BA, ALAGOINHAS - BA, RIO REAL - BA, IRARÁ - BA

O SICOOB NORTE SUL tem como a�vidade pre-ponderante a operação na área credi�cia, tendo como finalidade:

(i) Proporcionar, através da mutualidade, assistência financeira aos associados;

(ii) A formação educacional de seus associados, no sen�do de fomentar o coopera�vismo, através da ajuda mútua da economia sistemá�ca e do uso ade-quado do crédito; e

(iii) Pra�car, nos termos dos norma�vos vigentes, as seguintes operações dentre outras: captação de recursos, concessão de créditos, prestação de garan-�as, prestação de serviços, formalização de convêni-os com outras ins�tuições financeiras e aplicação de recursos no mercado financeiro, inclusive depósitos a prazo com ou sem emissão de cer�ficado, visando preservar o poder de compra da moeda e remunerar os recursos.

2. Apresentação das demonstrações contábeis

As demonstrações contábeis foram elaboradas de acordo com as prá�cas contábeis adotadas no Brasil,

aplicáveis às ins�tuições financeiras autorizadas a funcionar pelo Banco Central do Brasil – BACEN, con-siderando as Normas Brasileiras de Contabilidade, especificamente àquelas aplicáveis às en�dades Coopera�vas, a Lei do Coopera�vismo nº 5.764/71 e normas e instruções do BACEN, apresentadas confor-me Plano Contábil das Ins�tuições do Sistema Finan-ceiro Nacional – COSIF, e sua emissão foi autorizada pela Diretoria Execu�va em 12/03/2018.

3. Resumo das principais prá�cas contábeis

a) Apuração do resultado

Os ingressos/receitas e os dispêndios/despesas são registrados de acordo com o regime de competência.

As receitas com prestação de serviços, �picas ao sistema financeiro, são reconhecidas quando da prestação de serviços ao associado ou a terceiros.

Os dispêndios e as despesas e os ingressos e receitas operacionais, são proporcionalizados de acordo com os montantes do ingresso bruto de ato coopera�vo e da receita bruta de ato não-coopera�vo, quando não iden�ficados com cada a�vidade.

b) Caixa e equivalentes de caixa

Caixa e equivalentes de caixa, conforme Resolução CMN nº 3.604/2008, incluem as rubricas caixa, depó-sitos bancários e as relações interfinanceiras de curto prazo e de alta liquidez, com risco insignificante de mudança de valores e limites, com prazo de venci-mento igual ou inferior a 90 dias.

c) Operações de crédito

As operações de crédito com encargos financeiros pré-fixados são registradas a valor futuro, re�ficadas por conta de rendas a apropriar e as operações de crédito pós-fixadas são registradas a valor presente, calculadas por critério "pro rata temporis", com base na variação dos respec�vos indexadores pactuados.

d) Provisão para operações de crédito

Cons�tuída em montante julgado suficiente pela Administração para cobrir eventuais perdas na reali-zação dos valores a receber, levando-se em conside-ração a análise das operações em aberto, as garan�as existentes, a experiência passada, a capacidade de pagamento e liquidez do tomador do crédito e os riscos específicos apresentados em cada operação, além da conjuntura econômica.

As Resoluções CMN nº 2697/2000 e 2.682/1999 esta-beleceram os critérios para classificação das opera-ções de crédito definindo regras para cons�tuição da provisão para operações de crédito, as quais estabe-lecem nove níveis de risco, de AA (risco mínimo) a H (risco máximo).

NotasExplicativas

Relatório Anual 2017 Sicoob Norte Sul16

e) Depósitos em garan�a

Existem situações em que a coopera�va ques�ona a legi�midade de determinados passivos ou ações em que figura como polo passivo. Por conta desses ques�-onamentos, por ordem judicial ou por estratégia da própria administração, os valores em questão podem ser depositados em juízo, sem que haja a caracteriza-ção da liquidação do passivo.

f) Inves�mentos

Representados substancialmente por quotas do SICOOB CENTRAL BA e ações do Bancoob, avaliadas pelo método de custo de aquisição.

g) Imobilizado

Equipamentos de processamento de dados, móveis, utensílios e outros equipamentos, instalações, edifica-ções, veículos, benfeitorias em imóveis de terceiros e so�wares, são demonstrados pelo custo de aquisição, deduzido da depreciação acumulada. A depreciação é calculada pelo método linear para reduzir o custo de cada a�vo a seus valores residuais de acordo com as taxas aplicáveis e levam em consideração a vida ú�l econômica dos bens.

h) Intangível

Correspondem aos direitos adquiridos que tenham por objeto bens incorpóreos des�nados à manuten-ção da Coopera�va ou exercidos com essa finalidade. Os a�vos intangíveis com vida ú�l definida são geralmente amor�zados de forma linear no decorrer de um período es�mado de bene�cio econômico.

i) Relações interfinanceiras passivas

Os repasses interfinanceiros são reconhecidos inicial-mente no recebimento dos recursos, líquidos dos cus-tos da transação. Em seguida, os saldos são acrescidos de encargos e juros proporcionais ao período incorrido (“pro rata temporis”), assim como das despesas a apro-priar referente aos encargos contratados até o final do contrato, quando pré-fixado.

j) Demais a�vos e passivos

São registrados pelo regime de competência, apresen-tados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações mone-tárias auferidas, até a data do balanço. Os demais pas-sivos são demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos corres-pondentes encargos e das variações monetárias incor-

ridas.

k) Provisões

São reconhecidas quando a coopera�va tem uma obrigação presente legal ou implícita como resultado de eventos passados, sendo provável que um recurso econômico seja requerido para saldar uma obrigação legal. As provisões são registradas tendo como base as melhores es�ma�vas do risco envolvido.

l) Provisão para demandas judiciais e passivos con�n-gentes

São reconhecidos contabilmente quando, com base na opinião de assessores jurídicos, for considerado prová-vel o risco de perda de uma ação judicial ou adminis-tra�va, gerando uma provável saída no futuro de recursos para liquidação das ações, e quando os mon-tantes envolvidos forem mensurados com suficiente segurança. As ações com chance de perda possível são apenas divulgadas em nota explica�va às demonstra-ções contábeis e as ações com chance remota de perda não são divulgadas.

m) Imposto de renda e contribuição social

O imposto de renda e a contribuição social sobre o lucro são calculados sobre o resultado apurado em operações consideradas como atos não-coopera�vos de acordo com o Decreto 3.000/1999, art. 183. O resultado apurado em operações realizadas com coo-perados não tem incidência de tributação conforme art. 182 do mesmo Decreto.

n) Segregação em circulante e não circulante

Os valores realizáveis e exigíveis com prazos inferiores a 360 dias estão classificados no circulante, e os prazos superiores, no longo prazo (não circulante).

o) Valor recuperável de a�vos – impairment

A redução do valor recuperável dos a�vos não finance-iros (impairment) é reconhecida como perda, quando o valor de contabilização de um a�vo, exceto outros valores e bens, for maior do que o seu valor recuperá-vel ou de realização. As perdas por “impairment”, quando aplicável, são registradas no resultado do período em que foram iden�ficadas.

Em 31 de Dezembro de 2017 não existem indícios da necessidade de redução do valor recuperável dos a�-vos não financeiros. (somente se aplicável)

Relatório Anual 2017 Sicoob Norte Sul17

p) Es�ma�vas contábeis

Na elaboração das demonstrações contábeis faz-se necessário u�lizar es�ma�vas para determinar o valor de certos a�vos, passivos e outras transações considerando a melhor informação disponível. Inclu-em, portanto, es�ma�vas referentes à provisão para créditos de liquidação duvidosa, à vida ú�l dos bens do a�vo imobilizado, provisões para causas judiciais, dentre outros. Os resultados reais podem apresentar variação em relação às es�ma�vas u�lizadas.

q) Eventos subsequentes

Correspondem aos eventos ocorridos entre a data-base das demonstrações contábeis e a data de autori-zação para a sua emissão. São compostos por:

Eventos que originam ajustes: são aqueles que evi-denciam condições que já exis�am na data-base das demonstrações contábeis; e

Eventos que não originam ajustes: são aqueles que evidenciam condições que não exis�am na data-base das demonstrações contábeis.

Não houve qualquer evento subsequente para as demonstrações contábeis encerradas em 31 de dezembro de 2017.

4. Caixa e equivalentes de caixa

Descrição 31/12/2017 31/12/2016 Disponibilidades 912.017,54 325.469,52 Relações Interfinanceiras (a) 14.147.911,36 12.108.825,07

TOTAL 15.059.928,90 12.434.294,59

a) Referem-se à centralização financeira das disponibilidades líquidas da Cooperativa, depositadas junto ao SICOOB CENTRAL BA conforme determinado no art. 24, da Resolução CMN nº 4.434/2015, cujos rendimentos auferidos nos exercícios findos em 31/12/2017 e 31/12/2016 foram respectivamente R$ 930.235,08 e R$ 1.168.584,41, com taxa média de 98% do CDI nos respectivos períodos. .

5. Operações de crédito

a) Composição da carteira de crédito por modalidade:

Modalidade 31/12/2017 31/12/2016

Circulante Não Circulante Total Adiantamento a Depositante 240.514,67 - 240.514,67 110.764,69 Empréstimos 11.625.856,91 10.583.458,22 22.209.315,13 15.397.243,44

Títulos Descontados 1.923.445,88 - 1.923.445,88 3.436.957,91 Financiamentos 1.454.525,33 1.191.100,24 2.645.625,57 3.312.157,63 Financiamentos Rurais e Agroindustriais 4.676.478,74 40.078,17 4.716.556,91 2.371.056,52 Total Operações de Crédito 19.920.821,53 11.814.636,63 31.735.458,16 24.628.180,19 (-) Provisões para Operações de Crédito (1.430.702,86) (1.200.563,77) (2.631.266,63) (1.888.845,05)

TOTAL 18.490.118,17 10.614.072,86 29.104.191,53 22.739.335,14

b) Composição por tipo de operação, e classificação por nível de risco de acordo com a Resolução CMN nº 2.682/1999:

Nível / Percentual

de Risco / Situação

Empréstimo / TD

A.D / Cheque Especial / Conta

Garantida Financiamentos Financiamentos

Rurais Total em

31/12/2017 Provisões 31/12/2017

Total em 31/12/2016

Provisões 31/12/2016

AA - Normal 802.107,82 0,00 0,00 0,00 802.107,82 0,00 261.235,31 0,00

A 0,5% Normal 9.262.826,82 7.337,87 937.108,68 1.224.817,10 11.432.090,47 (57.160,45) 10.945.484,99 (54.727,42)

B 1% Normal 4.602.517,99 842.944,45 1.018.911,36 3.162.846,07 9.627.233,54 (96.272,20) 8.419.409,06 (84.194,09)

B 1% Vencidas 315.858,23 74,72 995,58 12.345,38 329.260,24 (3.293,21) 179.717,92 (1.797,18)

C 3% Normal 2.691.873,30 622.039,76 342.213,65 232.583,94 3.888.710,65 (116.661,32) 1.234.332,43 (37.029,97)

C 3% Vencidas 305.486,94 64.368,02 52.872,41 6.249,97 428.977,34 (12.869,32) 316.667,91 (9.500,04)

D 10% Normal 194.287,84 44.824,89 489,62 0,00 239.602,35 (23.960,24) 412.951,00 (41.295,75)

D 10% Vencidas 722.908,31 17.619,51 120.775,90 29.940,10 891.243,82 (89.124,38) 182.124,67 (18.212,47)

E 30% Normal 389.191,50 35.742,46 14.361,69 9.251,53 448.547,18 (134.564,15) 326.072,47 (97.821,74)

E 30% Vencidas 1.609.998,25 8.877,31 0,00 23.227,81 1.642.103,37 (492.631,01) 533.529,29 (160.058,79)

F 50% Normal 76.048,28 23.459,90 0,00 0,00 99.508,18 (49.754,09) 305.093,45 (152.546,73)

F 50% Vencidas 233.585,63 15.447,42 18.223,92 2.051,23 269.308,20 (134.654,57) 332.849,58 (166.424,79)

G 70% Normal 63.989,18 25.589,27 63.840,71 0,00 153.419,16 (107.393,41) 183.194,70 (128.236,29)

G 70% Vencidas 521.100,68 9.055,99 37.900,29 0,00 568.056,96 (397.639,87) 195.058,72 (136.541,10)

H 100% Normal 73.393,82 19.700,62 14.417,80 0,00 107.512,24 (107.512,24) 170.935,40 (170.935,40)

H 100% Vencidas 742.400,41 28.618,49 23.513,96 13.243,78 807.776,64 (807.776,64) 629.523,29 (629.523,29)

Total Normal 18.156.236,55 1.621.639,22 2.391.343,51 4.629.498,64 26.798.717,92 (693.278,10) 22.258.708,81 (766.787,39)

Total Vencidos 4.451.338,45 144.061,46 254.282,06 87.058,27 4.936.740,24 (1.937.988,53) 2.369.471,38 (1.122.057,66)

Total Geral 22.607.575,00 1.765.700,68 2.645.625,57 4.716.556,91 31.735.458,16 (2.631.266,63) 24.628.180,19 (1.888.845,05)

Provisões (2.257.069,66) (140.714,02) (161.434,72) (72.048,23) (2.631.266,63) (1.888.845,05)

Total Líquido 20.350.505,34 1.624.986,66 2.484.190,85 4.644.508,68 29.104.191,53 22.739.335,14

Relatório Anual 2017 Sicoob Norte Sul18

c) Composição da carteira de crédito por faixa de vencimento: Descrição Até 90 De 91 até 360 Acima de 360 Total

Empréstimos 5.051.710,77 6.814.660,81 10.583.458,22 22.449.829,80

Títulos Descontados 1.743.802,53 179.643,35 0,00 1.923.445,88 Financiamentos 464.208,63 990.316,70 1.191.100,24 2.645.625,57 Financiamentos Rurais 1.453.126,34 3.223.352,40 40.078,17 4.716.556,91

TOTAL 8.712.848,27 11.207.973,26 11.814.636,63 31.735.458,16

d) Composição da carteira de crédito por tipo de produto, cliente e atividade econômica:

Descrição Conta Corrente

Empréstimo / Financiamento

Título Descontado Crédito Rural 31/12/2017 % da

Carteira Setor Privado - Comércio 214.157,78 3.825.094,14 280.016,97 0,00 4.319.268,89 14%

Setor Privado - Indústria 0,00 18.874,64 107.123,65 0,00 125.998,29 0%

Setor Privado - Serviços 687.962,72 6.787.348,58 997.040,10 0,00 8.472.351,40 27%

Pessoa Física 789.675,65 12.006.194,93 281.166,00 4.716.556,91 17.793.593,49 56% Outros 73.904,53 692.242,40 258.099,16 0,00 1.024.246,09 3%

TOTAL 1.765.700,68 23.329.754,69 1.923.445,88 4.716.556,91 31.735.458,16 100%

e) Movimentação da provisão para créditos de liquidação duvidosa de operações de crédito:

Descrição 31/12/2017 31/12/2016 Saldo Inicial (1.888.845,05) (1.742.391,71)

Constituições/Reversões no período (1.841.992,95) (1.727.877,81)

Transferência para prejuízo/Reversões de prejuízo no período 1.099.571,37 1.581.424,47 TOTAL (2.631.266,63) (1.888.845,05)

f) Concentração dos Principais Devedores:

Descrição 31/12/2017 % Carteira Total 31/12/2016 % Carteira Total Maior Devedor 1.220.991,67 3,84% 1.074.253,65 4,35%

10 Maiores Devedores 5.192.465,08 16,32% 5.304.988,70 21,48%

50 Maiores Devedores 11.655.197,37 36,63% 11.031.858,40 44,66%

g) Movimentação de Créditos Baixados Como Prejuízo:

Descrição 31/12/2017 31/12/2016 Saldo inicial 5.642.152,12 4.544.471,85

Valor das operações transferidas no período 1.179.821,07 1.659.281,10 Valor das operações recuperadas no período (331.701,46) (544.016,29) Valor dos descontos concedidos nas operações recuperadas (37.321,99) (17.584,54)

TOTAL 6.452.949,74 5.642.152,12

h) Operações renegociadas:

Em 31 de dezembro de 2017, a carteira de crédito de operações renegociadas totalizava R$ 195.358,42 compreendendo as composições de dívidas, prorrogações, novações de créditos e as concessões de novas operações de crédito para liquidação parcial ou total de operações anteriores.

6. Outros créditos Modalidade 31/12/2017 31/12/2016

Ativo Circulante 481.204,32 617.691,24

Avais e Fianças Honrados 79.068,57 72.781,66 Rendas a Receber 98.051,20 164.596,27

Serviços Prestados a Receber 24.469,12 30.782,79 Centralização Financeira (a) 71.247,34 116.914,57

Rendas Convênios a Receber - Inss 351,01 16.898,91

Outras Rendas A Receber 1.983,73 -

Relatório Anual 2017 Sicoob Norte Sul19

Diversos 304.084,55 380.313,31 Adiantamentos e antecipações salariais 14.560,87 17.133,34

Adiantamento para pagamento em nossa conta 8.845,70 -

Impostos e Contribuições a Compensar 2.089,16 3.371,96 Pagamentos a Ressarcir 9.529,25 26.638,38 Sem Características de Concessão de Crédito (b) 225.939,64 319.152,81

Devedores diversos - País 43.119,93 14.016,82 (-) Provisões Para Outros Créditos (c) (67.496,96) (79.465,28) (-) Sem característica de Concessão de crédito (2.473,53) - (-) Provisão para tarifas pendentes (2.872,77) (20.669,86) (-) Avais e Fianças Honrados (62.150,66) (58.795,42)

Ativo Não Circulante 20.525,62 17.235,80 Diversos 20.525,62 17.235,80 Impostos e Contribuições a Compensar 3.289,82 - Devedores por Depósitos em Garantias 17.235,80 17.235,80

TOTAL 434.232,98 555.461,76 a) refere-se à remuneração da centralização financeira a receber; b) Refere-se aos valores a receber de tarifas bancárias;

c) A provisão para outros créditos de liquidação duvidosa, para as operações que apresentam característica de concessão de crédito (avais e finanças honradas e devedores por compra de outros valores e bens), foi apurada com base na classificação por nível de risco, de acordo com a Resolução CMN nº 2.682/1999.

7. Investimentos

O saldo é representado por participações em quotas do SICOOB CENTRAL BA e ações do BANCOOB.

Descrição 31/12/2017 31/12/2016 Participações no Sicoob Central BA 1.772.270,18 1.669.708,25 Participações no Bancoob 758.045,36 672.373,68

TOTAL 2.530.315,54 2.342.081,93

8. Imobilizado de uso

Descrição 31/12/2017 31/12/2016 Taxa Depreciação

Instalações 542.579,40 555.897,20 10%

(-) Depreciação Acumulada de Instalações (257.402,95) (220.698,21) Móveis e equipamentos de Uso 817.020,43 619.754,28 10% (-) Depreciação Acum. Móveis e Equipamentos de Uso (252.283,11) (236.510,67)

Sistema de Comunicação 90.964,78 96.392,39 10%

Sistema de Processamento de Dados 708.683,62 715.726,90 20% Sistema de Segurança 454.809,92 451.107,03 10% (-) Depreciação Acum. Outras Imobilizações de Uso (661.767,45) (673.804,76)

TOTAL 1.442.604,64 1.307.864,16

9. Intangível Descrição 31/12/2017 31/12/2016

Outros Ativos Intangíveis 462.978,21 401.165,87

(-) Amortização Acum. De Ativos Intangíveis (353.763,72) (309.533,01) TOTAL 109.214,49 91.632,86

O valor registrado na rubrica “Intangível” refere-se a licença de uso do Sistema de Informática do Sicoob - Sisbr, adquirida em 30/06/2009, da Confederação Nacional das Cooperativas do Sicoob Ltda. - Sicoob Confederação. Na mesma data, a Central cedeu exclusivamente às suas filiadas (cooperativas singulares associadas), devidamente autorizado pelo Sicoob Confederação, com prazo de até 31 de maio de 2019, o direito de uso do Sisbr, licença de Windows e antivírus.

Relatório Anual 2017 Sicoob Norte Sul20

10. Depósitos

É composto de valores cuja disponibilidade é imediata aos associados, denominado de depósitos à vista, portanto sem prazo determinado para movimentá-lo, ficando a critério do portador dos recursos fazê-lo conforme sua necessidade.

É composto também por valores pactuados para disponibilidade em prazos pré estabelecidos, denominados depósitos a prazo, os quais recebem atualizações por encargos financeiros remuneratórios conforme a sua contratação em pós ou pré fixada. Suas remunerações pós fixadas são calculadas com base no critério de pro rata temporis, já a remunerações pré fixadas são calculadas o prazo final da operações, tendo o valor futuro, a data do demonstrativo contábil,

apresentado em conta redutora.

Os depósitos, até o limite de R$ 250 mil (duzentos e cinquenta mil), por CPF/CNPJ, estão garantidos pelo Fundo Garantidor do Cooperativismo de Crédito (FGCoop), o qual é uma associação civil sem fins lucrativos, com personalidade jurídica de direito privado de abrangência nacional, regida por seu Estatuto e pelas disposições legais e regulamentares aplicáveis, constituído conforme Resolução CMN n°4.284/2013. As instituições associadas são todas as cooperativas singulares de crédito e os bancos cooperativos.

Descrição 31/12/2017 % Carteira Total 31/12/2016 % Carteira Total Maior Depositante 913.546,26 2,71% 783.635,29 2,74% 10 Maiores Depositantes 5.011.821,24 14,86% 4.506.098,06 15,74%

50 Maiores Depositantes 11.163.520,16 33,10% 9.696.849,73 33,86%

Despesas com operações de captação de mercado: Descrição 31/12/2017 31/12/2016

Despesas de Depósitos de Aviso Prévio (8.604,61) (12.071,70) Despesas de Depósitos a Prazo (1.834.699,01) (2.193.807,14)

Despesas de Depósitos Judiciais (3.500,00) -

Despesas de Contribuição ao Fundo Garantidor de Créditos (45.762,20) (39.042,84) TOTAL (1.892.565,82) (2.244.921,68)

11. Relações Interfinanceiras – Obrigações por Repasses Interfinanceiros

São demonstradas pelo valor principal acrescido de encargos financeiros e registram os recursos captados junto ao Bancoob para repasse aos associados em diversas modalidades e Capital de Giro. As garantias oferecidas são a caução dos títulos de créditos dos associados beneficiados.

Instituições Taxa Vencimento 31/12/2017 31/12/2016 Recursos do Bancoob 8,5% 30/04/2018 2.727.759,20 -

(-) Despesa a apropriar Bancoob (63.976,16) - TOTAL 2.663.783,04 -

12. Outras Obrigações Descrição 31/12/2017 31/12/2016

Cobrança e Arrecadação de Tributos e Assemelhados 17.636,09 8.041,13 Sociais e Estatutárias 351.173,49 386.418,27

Fiscais e Previdenciárias 127.383,26 123.502,08 Diversas 773.974,12 548.166,91

TOTAL 1.270.166,96 1.066.128,39

Relatório Anual 2017 Sicoob Norte Sul21

12.1 Sociais e Estatutárias Descrição 31/12/2017 31/12/2016

Resultado de Atos com Associados (a) 47.907,34 9.898,44 Resultado de Atos com Não Associados (a) 9,59 152.861,29 Cotas de Capital a Pagar (b) 303.256,56 223.658,54

TOTAL 351.173,49 386.418,27

(a) O FATES é destinado às atividades educacionais, à prestação de assistência aos cooperados, seus familiares e empregados da cooperativa, sendo constituído pelo resultado dos atos não cooperativos e 5% das sobras líquidas do ato cooperativo, conforme determinação estatutária. A classificação desses valores em contas passivas segue determinação do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF. Atendendo à instrução do BACEN, por meio da Carta Circular nº 3.224/2006, o Fundo de Assistência Técnica, Educacional e Social – Fates é registrado como exigibilidade, e utilizado em despesas para o qual se destina, conforme a Lei nº 5.764/1971.

(b) Refere-se às cotas de capital a devolver de associados desligados.

12.2 Fiscais e Previdenciárias

Descrição 31/12/2017 31/12/2016 Impostos e contribuições s/ lucros a pagar 2.606,06 7.633,75 Impostos e contribuições s/ serviços de terceiros 19.212,80 21.055,72 Impostos e Contribuições s/ salários 95.035,29 82.334,82 Outros 10.529,11 12.477,79

TOTAL 127.383,26 123.502,08

12.3 Diversas

Descrição 31/12/2017 31/12/2016

Passivo Circulante 768.974,12 508.162,06

Obrigações por Aquisição de Bens e Direitos 15.060,00 2.786,00

Obrigações por Prestação de Serviços de Pagamento 19.712,14 17.105,70

Despesa com pessoal (a) 421.507,15 295.116,01

Outras despesas administrativas (b) 143.763,87 166.382,14

Provisão para Garantias Financeiras Prestadas (c) 49.973,84 -

Credores Diversos – País (d) 118.957,12 26.772,21

Passivo Não Circulante 5.000,00 40.004,85

Provisão para demandas judiciais – Nota 25 5.000,00 40.004,85

TOTAL 773.974,12 548.166,91

(a) referem-se à provisão para pagamento de: férias (R$ 239.042,21), INSS s/ férias (R$ 62.629,06); FGTS s/ férias (R$ 19.123,36), Pis s/ férias (R$ 2.390,42) e outros (R$ 98.322,10).

(b) referem-se à provisão para pagamento de: água/energia/gás (R$ 14.448,60); aluguéis (R$ 26.528,00); comunicações (R$ 19.863,27); processamento de dados (R$ 275,00); segurança e vigilância (R$ 21.699,48); transporte (R$ 7.121,91); seguro (R$ 1.908,60); condomínio (R$ 550,00); compensação (R$ 18.965,07); seguro prestamista (R$ 16.140,93), provisão de despesas com cartões (R$ 13.953,39); outras despesas administrativas (R$ 2.309,62).

Relatório Anual 2017 Sicoob Norte Sul22

(c) refere-se à contabilização da provisão para garantias financeiras prestadas, apurada sobre o total das coobrigações concedidas pela singular, conforme Resolução CMN nº 4.512/2016. Em 31 de Dezembro de 2017, a cooperativa é responsável por coobrigações e riscos em garantias

prestadas, no montante de R$ 2.251.928,41 (R$ 1.555.797,98 em 31/12/2016), referentes a aval prestado em diversas operações de crédito de seus associados com instituições financeiras oficiais. A provisão para garantias financeiras prestadas é apurada com base na avaliação de risco dos cooperados beneficiários, de acordo com a Resolução CMN nº 2.682/1999.

(d) referem-se a pendências a regularizar (R$ 4.621,51); diferença de caixa (R$ 5.244,45); créditos de terceiros (R$ 24.697,74); cheques descontados (R$ 31.297,79); credores diversos –liquidação cobrança (53.095,63).

13. Patrimônio líquido

a) Capital Social

O capital social é representado por cotas-partes no valor nominal de R$ 1,00 cada e integralizado por seus cooperados. De acordo com o Estatuto Social cada cooperado tem direito em a um voto, independentemente do número de suas cotas-partes.

Descrição 31/12/2017 31/12/2016 Capital Social 8.338.149,75 8.012.551,18 Associados 10.442 9.386

b) Reserva de sobras – Fundo de reserva

Representada pelas destinações estatutárias das sobras, no percentual de 30%, utilizada para reparar perdas e atender ao desenvolvimento de suas Atividades.

c) Sobras Acumuladas

As sobras são distribuídas e apropriadas conforme Estatuto Social, normas do Banco Central do Brasil e posterior deliberação da Assembleia Geral Ordinária (AGO). Atendendo à instrução do BACEN, por meio da Carta Circular nº 3.224/2006, o Fundo de Assistência Técnica, Educacional e Social – FATES é registrado como exigibilidade, e utilizado em despesas para o qual se destina, conforme a Lei nº 5.764/1971.

Em Assembleia Geral Ordinária, realizada em 25 de abril de 2017, os cooperados deliberaram pelo aumento do capital social em R$ 89.718,32 e 38.573,68 para o fundo de reserva com as sobras do exercício findo em 31 de dezembro de 2016.

d) Destinações estatutárias e legais

A sobra líquida do exercício terá a seguinte destinação:

Descrição 31/12/2017 31/12/2016 Sobra líquida do exercício 956.616,97 326.326,15 Lucro líquido decorrente de atos não-cooperativos apropriado ao FATES - (128.512,43)

Sobra líquida, base de cálculo das destinações 956.616,97 197.813,73

Destinações estatutárias (334.815,95) (69.234,81)

Reserva legal - 30% (286.985,10) (59.344,12) Fundo de assistência técnica, educacional e social - XX% (47.830,85) (9.890,69)

Sobra à disposição da Assembléia Geral 621.801,02 128.578,91

Relatório Anual 2017 Sicoob Norte Sul23

14. Ingressos/Dispêndios da Intermediação Financeira

Descrição 31/12/2017 31/12/2016 Rendas de Adiantamentos a Depositantes 295.036,66 191.230,60

Rendas de Empréstimos 6.012.395,88 4.757.312,93

Rendas de Direitos Creditórios Descontados 1.076.295,85 1.211.807,91 Rendas de Financiamentos 709.024,17 970.566,51 Rendas Financiamentos Rurais- Aplicações Livres 229.490,82 434.642,66

Rendas Financiamentos Rurais- Aplicações com Recursos Livres 257.500,09 -

Rendas de Financiamentos Rurais - Aplic. com Rec. Direcionados à vista (obrigatórios) 107.324,41 -

Rendas de Financiamentos Rurais - Aplic. Repassadas e Refinanciadas 40.894,96 215.733,44 Recuperação de créditos baixados como prejuízo 346.276,73 556.943,07

Rendas de Créditos por avais e fianças honrados 11,42 510,13

Operações com Tít. e valores mobiliários e Instr Financeiros 1.603,38 2.341,67

Total de Ingressos de Intermediação Financeira 9.075.854,37 8.341.088,92

Despesa de Depósito Aviso Prévio (8.604,61) (12.071,70) Despesas de Depósito a Prazo (1.834.699,01) (2.193.807,14) Despesas de Depósito Judiciais (3.500,00) - Contribuição Ordinária - FGCoop (45.762,20) (39.042,84)

Despesas de Obrigações por Emp. E repasses (148.219,37) 273.853,93 Provisão para Operações de Crédito (1.932.213,82) 1.830.682,12 Total de Despesas de Intermediação Financeira (3.972.999,01) (4.349.457,73) Resultado da Intermediação Financeira 5.102.855,36 3.991.631,19

15. Receitas de Prestação de de Serviços

Descrição 31/12/2017 31/12/2016 Rendas de Cobrança 434.191,69 196.486,68 Rendas de serviços de custódia - 0,20

Outras rendas de serviços - Atos cooperativos 108.388,60 363.560,75

Outras rendas de serviços - Atos não cooperativos 789.655,26 307.038,57 TOTAL 1.332.235,55 867.086,20

16. Rendas de Tarifas Bancárias

Descrição 31/12/2017 31/12/2016 Rendas de Pacotes de Serviços – PF 779.415,90 843.341,75 Rendas de Serviços Prioritários – PF 279.956,15 243.283,95 Rendas de Serviços Diferenciados – PF 3.228,22 18.593,83 Rendas de Tarifas Bancárias – PJ 1.153.006,33 1.131.771,46

TOTAL 2.215.606,60 2.236.990,99

17. Despesas de Pessoal

Descrição 31/12/2017 31/12/2016 Despesas de Honorários (374.172,54) (419.610,00)

Despesas de Pessoal – Benefícios (505.902,88) (388.182,01)

Despesa de Pessoal – Encargos Sociais (813.563,15) (771.924,28) Despesa de Pessoal – Proventos (2.333.351,51) (2.072.509,30) Despesa de Pessoal - Treinamento (4.455,00) -

Despesas de Remuneração de Estagiários (89.334,92) (89.914,73)

TOTAL (4.120.780,00) (3.742.140,32)

Relatório Anual 2017 Sicoob Norte Sul24

18. Despesas Administrativas

Descrição 31/12/2017 31/12/2016 Despesas de Água, Energia e Gás (95.565,28) (90.129,55) Despesas de Aluguel (367.171,31) (339.227,71) Despesas de Comunicações (295.282,96) (262.777,90)

Despesas de Manutenção e Conservação de Bens (63.610,71) (47.649,07) Despesas de Material (48.952,28) (40.631,45)

Despesas de Processamento de Dados (375.315,70) (349.099,59) Despesas de Promoções e Relações Públicas (85.806,42) (50.046,10)

Despesas de Propaganda e Publicidade (53.082,71) (31.861,79) Despesas de Seguros (82.085,99) (65.352,69) Despesas de Serviços do Sistema Financeiro (546.940,20) (581.578,43) Despesas de Serviços de Terceiros (155.714,57) (115.258,32) Despesas de Serviços de Vigilância e Segurança (363.210,22) (424.370,76) Despesas de Serviços Técnicos Especializados (64.552,78) (93.235,70) Despesa de Transporte (120.101,59) (148.334,45) Despesa de Viagem no País (93.477,50) (73.146,40) Outras Despesas Administrativas (1.092.300,54) (913.064,52)

TOTAL (3.903.170,76) (3.625.764,43)

19. Outros ingressos/rendas operacionais

Descrição 31/12/2017 31/12/2016 Recuperação de Encargos e Despesas 21.885,75 30.180,96

Reversão de Provisão para Garantias Prestadas 8.266,23 4.581,65

Rendas Juros Cartão de Crédito 116.582,04 125.207,36 Rendas Multas por Atraso - Cartão de Crédito 30.939,04 50.977,89

Crédito Receita SIPAG - Faturamento 13.934,39 1.497,48

Crédito Receita SIPAG - Antecipação 68.579,67 2.762,04 Rendas Intercâmbio - Cartão de Crédito 41.387,07 35.625,90 Rendas Intercâmbio - Cartão de Débito 26.901,12 12.010,51

Atualização de Depósitos Judiciais 791,21 1.937,23

Distribuição de Sobras da Central 38.494,84 0,00 Deduções e abatimentos 421,46 - Outras Rendas Operacionais (a) 111.731,18 118.475,45

TOTAL 479.914,00 383.256,47

a) O valor refere-se substancialmente a distribuição de dividendos do Bancoob (R$ 85.672,05), reversão de pendências não regularizadas (5.533,00) e outras receitas diversas (20.526,13).

20. Outros dispêndios/despesas operacionais

Descrição 31/12/2017 31/12/2016 Provisão para Garantias Prestadas (35.471,02) (9.279,32) Descontos Concedidos em Renegociações (1.944,22) (96,69)

Despesas de Recursos do Proagro (7,75) 0,00

Descontos concedidos em operações de crédito (26.252,89) (21.661,17) Despesa com Multa e Juros Diversos (177,16) (518,73) Despesa de Operações com INSS (122,19) (8,83)

Despesas Tarifas Consultas/Saques Cirrus Cabal 0,00 (281,20) Despesas com passivos trabalhistas 0,00 (17.235,80) Despesa de cancelamento – Tarifas pendentes (650.398,98) (742.687,11)

Fundo de Desenvolvimento (94.955,39) (107.353,77)

Despesa de Repasse Mensagem SMS - Cartões (72,82) (2,20) Descontos Concedidos – Oper. Crédito – Crédito Pessoal (645,62) (4.121,19) Outras Despesas Operacionais (a) (42.036,83) (8.521,89)

Tarifa recebimento convênio –Cra’s cartórios (4,50) 0,00

Estorno Juros Mora – Oper. Crédito – RPL 0,00 (641,08) Estorno Juros Mora – Oper. Crédito – Recursos Repassados 0,00 (71,40) Descontos Concedidos Crédito – Aplic recursos livres (767,49) 0,00 Contrib. ao Fundo Ressarc. Fraudes Externas (2.978,11) (1.401,89) Contrib. ao Fundo Ressarc. Perdas Operacionais (1.664,78) (745,16)

Perdas falha de gerenciamento (35.407,40) 0,00 Perdas por Demandas Trabalhistas (5.000,00) 0,00

TOTAL (897.907,15) (914.627,43)

Relatório Anual 2017 Sicoob Norte Sul25

a) refere-se a estorno de tarifas (R$ 37.612,95), provisão de valores registrados em contas de pendências ativa (R$ 2.473,53) e outras despesas diversas (R$ 1.950,35).

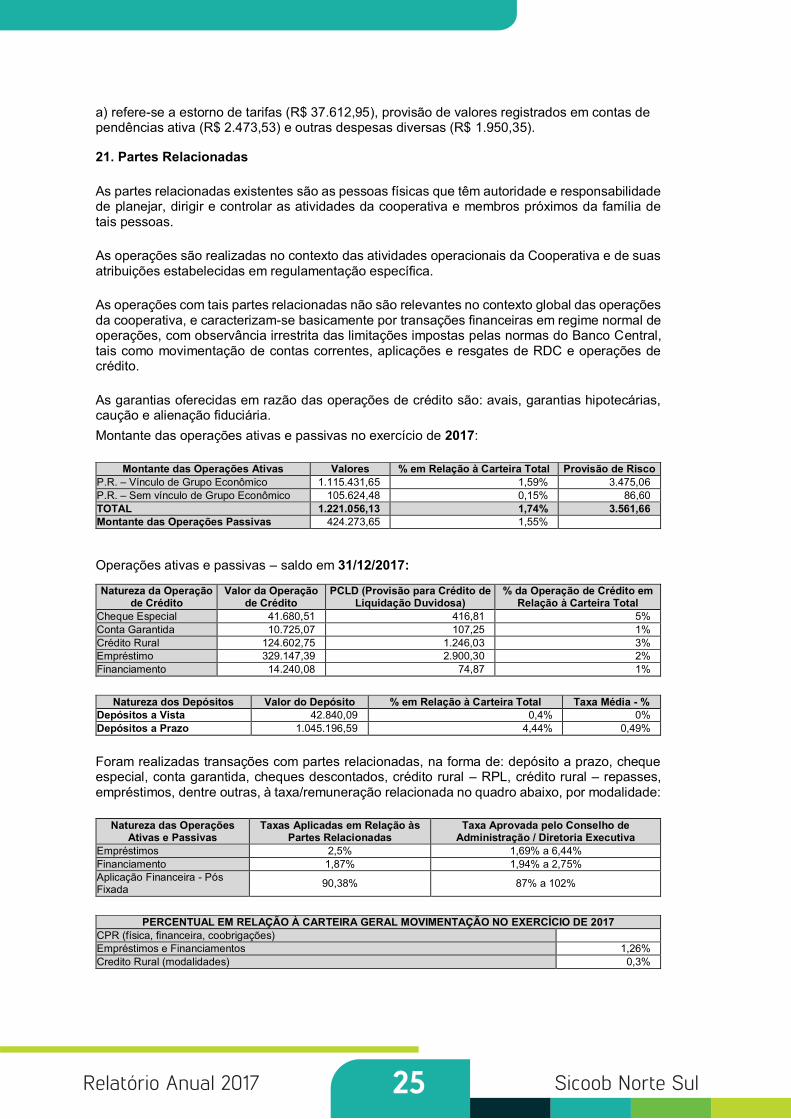

21. Partes Relacionadas

As partes relacionadas existentes são as pessoas físicas que têm autoridade e responsabilidade de planejar, dirigir e controlar as atividades da cooperativa e membros próximos da família de tais pessoas.

As operações são realizadas no contexto das atividades operacionais da Cooperativa e de suas atribuições estabelecidas em regulamentação específica.

As operações com tais partes relacionadas não são relevantes no contexto global das operações da cooperativa, e caracterizam-se basicamente por transações financeiras em regime normal de operações, com observância irrestrita das limitações impostas pelas normas do Banco Central, tais como movimentação de contas correntes, aplicações e resgates de RDC e operações de crédito.

As garantias oferecidas em razão das operações de crédito são: avais, garantias hipotecárias, caução e alienação fiduciária.

Montante das operações ativas e passivas no exercício de 2017:

Montante das Operações Ativas Valores % em Relação à Carteira Total Provisão de Risco P.R. – Vínculo de Grupo Econômico 1.115.431,65 1,59% 3.475,06 P.R. – Sem vínculo de Grupo Econômico 105.624,48 0,15% 86,60

TOTAL 1.221.056,13 1,74% 3.561,66 Montante das Operações Passivas 424.273,65 1,55%

Operações ativas e passivas – saldo em 31/12/2017:

Natureza da Operação de Crédito

Valor da Operação de Crédito

PCLD (Provisão para Crédito de Liquidação Duvidosa)

% da Operação de Crédito em Relação à Carteira Total

Cheque Especial 41.680,51 416,81 5% Conta Garantida 10.725,07 107,25 1%

Crédito Rural 124.602,75 1.246,03 3% Empréstimo 329.147,39 2.900,30 2%

Financiamento 14.240,08 74,87 1%

Natureza dos Depósitos Valor do Depósito % em Relação à Carteira Total Taxa Média - %

Depósitos a Vista 42.840,09 0,4% 0% Depósitos a Prazo 1.045.196,59 4,44% 0,49%

Foram realizadas transações com partes relacionadas, na forma de: depósito a prazo, cheque especial, conta garantida, cheques descontados, crédito rural – RPL, crédito rural – repasses, empréstimos, dentre outras, à taxa/remuneração relacionada no quadro abaixo, por modalidade:

Natureza das Operações Ativas e Passivas

Taxas Aplicadas em Relação às Partes Relacionadas

Taxa Aprovada pelo Conselho de Administração / Diretoria Executiva

Empréstimos 2,5% 1,69% a 6,44%

Financiamento 1,87% 1,94% a 2,75% Aplicação Financeira - Pós Fixada 90,38% 87% a 102%

PERCENTUAL EM RELAÇÃO À CARTEIRA GERAL MOVIMENTAÇÃO NO EXERCÍCIO DE 2017

CPR (física, financeira, coobrigações) Empréstimos e Financiamentos 1,26%

Credito Rural (modalidades) 0,3%

Relatório Anual 2017 Sicoob Norte Sul26

As garantias oferecidas pelas partes relacionadas em razão das operações de crédito são: avais, garantias hipotecárias, caução e alienação fiduciária.

Natureza da Operação de Crédito Garantias Prestadas Empréstimos e Financiamentos 299.777,42

No exercício de 2017 os benefícios monetários destinados às partes relacionadas foram representados por honorários e custeio parcial de plano de saúde, apresentando-se da seguinte forma:

BENEFÍCIOS MONETÁRIOS NO EXERCÍCIO DE 2017 (R$)

Honorários (269.452,54) Cédulas de presença Conselho de Administração (72.080,00)

INSS (68.306,51)

22. Cooperativa Central

A COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO NORTE SUL DA BAHIA LTDA - SICOOB NORTE SUL - SICOOB NORTE SUL, em conjunto com outras cooperativas singulares, é filiada à COOPERATIVA CENTRAL DE CRÉDITO DA BAHIA - SICOOB CENTRAL BA, que representa o grupo formado por suas afiliadas perante as autoridades monetárias, organismos governamentais e entidades privadas.

O SICOOB CENTRAL BA, é uma sociedade cooperativista que tem por objetivo a organização em comum em maior escala dos serviços econômico-financeiros e assistenciais de suas fil iadas (cooperativas singulares), integrando e orientando suas atividades, de forma autônoma e independente, através dos instrumentos previstos na legislação pertinente e normas exaradas pelo Banco Central do Brasil, bem como facilitando a utilização recíproca dos serviços, para consecução de seus objetivos.

Para assegurar a consecução de seus objetivos, cabe ao SICOOB CENTRAL BA a coordenação das atividades de suas filiadas, a difusão e fomento do cooperativismo de crédito, a orientação e aplicação dos recu rsos cap tados , a imp lan tação e implementação de controles internos voltados para os sistemas que acompanhem informações econômico-financeiras, operacionais e gerenciais, entre outras.

O SICOOB NORTE SUL responde solidariamente pelas obrigações contraídas pelo SICOOB CENTRAL BA perante terceiros, até o limite do valor das cotas-partes do capital que subscrever, proporcionalmente à sua participação nessas operações.

As demonstrações contábeis do SICOOB CENTRAL BA, em 31/12/2017, foram auditadas por outros auditores independentes que emitiram relatório de auditoria sobre as demonstrações contábeis, datado de 09 de fevereiro de 2018, com opinião sem modificação.

23. Gerenciamento de Risco

Foi publicada, em 23 de fevereiro de 2017, a Resolução CMN nº. 4.557 que dispõe sobre as estruturas de gerenciamento de riscos e de capital, com a consequente revogação, a partir de 24 de feve re i ro de 2018 , das Reso luções CMN n.º3.380/2006, 3.464/2007, 3.721/2009, 3.988/2011 e 4.090/2012.

Em razão disso, foi criado no Sicoob Confederação, a Superintendência de Gestão de Risco e Capitais, que vem promovendo a reestruturação administrativa e operacional para cumprimento das exigências previstas na Resolução CMN nº. 4.557/2017, de modo a atende-la plenamente a partir de fevereiro de 2018.

23.1 Estrutura de Gerenciamento dos Riscos de M e r c a d o e d e L i q u i d e z d o S i s t e m a d e Cooperativas de Crédito do Brasil

O gerenciamento dos riscos de mercado e de liquidez

da COOPERATIVA DE CRÉDITO DE LIVRE

ADMISSÃO NORTE SUL DA BAHIA LTDA - SICOOB

NORTE SUL, objetiva garantir a aderência às normas

vigentes e minimizar os riscos de mercado e de

liquidez, por meio das boas práticas de gestão de

riscos, na forma instruída nas Resoluções CMN

3.464/2007 e 4.090/2012.

Conforme preceitua o artigo 9 da Resolução CMN

3.464/2007 e artigo 8 Resolução CMN 4.090/2012, a

COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO

NORTE SUL DA BAHIA LTDA - SICOOB NORTE SUL,

aderiu à estrutura única de gestão dos riscos de

mercado e de liquidez do Sicoob, centralizada na

Confederação Nacional das Cooperativas do Sicoob

Ltda. (Sicoob Confederação), desde novembro de

2017, sendo anteriormente realizado pelo Banco

Cooperativo do Brasil S.A (Bancoob), que pode ser

evidenciada em relatório disponível no sítio

www.sicoob.com.br.

Relatório Anual 2017 Sicoob Norte Sul27

No gerenciamento do risco de mercado são adotados

procedimentos padronizados de identificação de

fatores de risco, de classificação da carteira de nego-

ciação (trading) e não negociação (banking), de men-

suração do risco de mercado de estabelecimento de

limites de risco, de testes de stress e de aderência ao

modelo de mensuração de risco (backtesting).

No gerenciamento do risco de liquidez são adotados

procedimentos para identificar, avaliar, monitorar e

controlar a exposição ao risco de liquidez, limite míni-

mo de liquidez, fluxo de caixa projetado, testes de

stress e planos de contingência.

Não obstante a centralização do gerenciamento dos

riscos de mercado e de liquidez, a COOPERATIVA DE

CRÉDITO DE LIVRE ADMISSÃO NORTE SUL DA

BAHIA LTDA - SICOOB NORTE SUL, possui estrutura

compatível com a natureza das operações e com a

complexidade dos produtos e serviços oferecidos,

sendo proporcional à dimensão da exposição ao risco

de liquidez da entidade.

23.2 Estrutura de Gerenciamento de Capital do

Sistema de Cooperativas de Crédito do Brasil

A estrutura de gerenciamento de capital da COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO NORTE SUL DA BAHIA LTDA - SICOOB NORTE SUL, objetiva garantir a aderência às normas vigentes e minimizar o risco de insuficiência de capital para fazer face aos riscos em que a entidade está exposta, por meio das boas práticas de gestão de capital, na forma instruída na Resolução CMN 3.988/2011.

Conforme preceitua o artigo 9 da Resolução CMN

3.988/2011, a COOPERATIVA DE CRÉDITO DE

LIVRE ADMISSÃO NORTE SUL DA BAHIA LTDA -

SICOOB NORTE SUL, aderiu à estrutura única de

gerenciamento de capital do Sicoob, centralizada na

Confederação Nacional das Cooperativas do Sicoob

Ltda. (Sicoob Confederação), a qual encontra-se

evidenciada em relatório disponível no sítio www.sico-

ob.com.br.

O gerenciamento de capital centralizado consiste em

um processo contínuo de monitoramento do capital, e

é realizado pelas entidades do Sicoob com objetivo

de:

a) avaliar a necessidade de capital para fazer face aos

riscos a que as entidades do Sicoob estão sujeitas;

b) planejar metas e necessidade de capital,

considerando os objetivos estratégicos das entidades

do Sicoob;

c) adotar postura prospectiva, antecipando a necessi-

dade de capital decorrente de possíveis mudanças

nas condições de mercado.

Adicionalmente, são realizadas também simulações

de eventos severos em condições extremas de mer-

cado, com a consequente avaliação de seus impactos

no capital das entidades do Sicoob.

23.3 Estrutura de Gerenciamento de Risco de

Crédito do Sistema de Cooperativas de Crédito

do Brasil

O g e r e n c i a m e n t o d e r i s c o d e c r é d i t o a

COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO

NORTE SUL DA BAHIA LTDA - SICOOB NORTE

SUL, objetiva garantir a aderência às normas vigen-

tes, maximizar o uso do capital e minimizar os riscos

envolvidos nos negócios de crédito por meio das boas

práticas de gestão de riscos.

Conforme preceitua o artigo 9 da Resolução CMN nº

3.721/2009, a COOPERATIVA DE CRÉDITO DE

LIVRE ADMISSÃO NORTE SUL DA BAHIA LTDA -

SICOOB NORTE SUL, aderiu à estrutura única de

gestão do risco de crédito do Sicoob, centralizada no

Sicoob Confederação (Sicoob), desde novembro de

2017, sendo anteriormente realizado pelo Banco Coo-

perativo do Brasil S.A (Bancoob), a qual encontra-se

evidenciada em relatório disponível no sítio www.sico-

ob.com.br

Compete ao gestor a padronização de processos, de

metodologias de análises de risco de clientes e de

operações, de criação e de manutenção de política

única de risco de crédito para o Sicoob, além do moni-

toramento das carteiras de crédito das cooperativas.