informativo eletrônico iob · para fins de cálculo do pecúlio, o ministério da previdência...

TRANSCRIPT

Informativo Eletrônico IOB

Legislação Trabalhista e Previdenciária

3a Semana de Julho/2010 - No 29

Principais Obrigações da Semana

(19 a 23.07.2010)

Até 20.07 - Recolhimento das contribui-ções previdenciárias relativas à competên-cia de junho/2010, devidas por empresa ou equiparada, inclusive da contribuição retida sobre cessão de mão de obra ou em-preitada e da descontada do contribuinte individual que lhe tenha prestado serviço, bem como, em relação à cooperativa de trabalho, da contribuição descontada dos seus associados como contribuinte indivi-dual.

Até 20.07 - Pagamento da parcela mensal dos contribuintes optantes pelo Parcela-mento Especial de Débitos (Paes) perante a Previdência Social.

Até 20.07 - Pagamento da parcela mensal decorrente do parcelamento excepcional de débitos firmados com base na Instru-ção Normativa SRP no 13/2006 e na Me-dida Provisória no 303/2006.

Até 20.07 - Pagamento da parcela mensal decorrente da parcela especial da contri-buição social do salário-educação.

Veja as demais obrigações no Calendário Mensal de Obrigações e Tabelas Práticas

para Julho/2010

IOB Atualiza

Atualização Mensal Benefícios - Pagamento efetuado com atraso por responsabilidade da

Previdência Social - Importâncias recebidas indevidamente por beneficiários - Fatores de atualização monetária - Julho/2010 Pág. 1

Fatores de atualização monetária das contribuições vertidas para fins de cálculo do pecúlio para julho/2010 Pág. 2

Fatores de atualização monetária dos salários-de-contribuição utilizados na apuração do salário-de-benefício para julho/2010 Pág. 2

FGTS - Edital Eletrônico da Caixa - Coeficientes de JAM a serem creditados nas contas vinculadas em 10.07.2010 Pág. 3

Conselho Federal de Medicina Critérios para a realização de cirurgias das áreas buco-maxilo-facial e crânio-maxilo-

facial - Regulamentação - Resolução CFM no 1.536/1998 - Revogação Pág. 3

Justiça do Trabalho Débitos trabalhistas - Atualização - Tabela - Julho/2010 Pág. 4

Débitos trabalhistas - Tabela para atualização pro rata die - Julho/2010 Pág. 7

Previdência Social Cadastro Nacional de Informações Sociais - Inserção de dados - Pagamento de

benefícios - Antecipação nos casos de estado de calamidade pública decorrente de desastres naturais - RPS - Alteração Pág. 8

INSS - Procedimentos para o pagamento de benefícios em casos de calamidade pública por desastres naturais Pág. 9

Multa do Regime Disciplinar Aplicada à Rede Arrecadadora de Receitas Previdenciárias - Código de receita - Instituição Pág. 11

Pagamento antecipado de benefícios pelo INSS em casos de calamidade pública por desastres naturais - Autorização - Portaria MPS no 336/2010 - Alteração Pág. 11

Parcelamento de débitos previdenciários dos municípios - Plano especial de recuperação da rede física escolar pública - Instituição no âmbito do Ministério da Educação Pág. 11

Prazo para manifestar a inclusão de débitos no parcelamento da Lei no 11.941/2009 - Prorrogação Pág. 13

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

Trabalhismo Constituição Federal - Alteração relativa a interesses da juventude Pág. 14

Médicos residentes - Plantão de sobreaviso no âmbito da residência médica - Proibição Pág. 15

Seguro-desemprego aos segurados integrantes dos municípios dos Estados de Alagoas e Pernambuco atingidos por enchentes - Prolongamento Pág. 15

IOB Atualiza

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 29 CT 1

ATUALIZAÇÃO MENSAL

Benefícios - Pagamento efetuado com atraso por responsabilidade da Previdência Social - Importâncias recebidas indevidamente por beneficiários - Fatores de atualização monetária - Julho/2010

A Portaria no 341/2010, do Ministro de Estado da Previdência Social, em vigor desde 08.07.2010, divul-gou, para o mês de julho/2010, os fatores de atua-lização monetária para fins de cálculo das parcelas relativas a benefícios pagos com atraso por respon-sabilidade da Previdência Social, previstos no art. 175 do Regulamento da Previdência Social (RPS), aprova-do pelo Decreto no 3.048/1999.

A atualização monetária das mencionadas parce-las será efetuada mediante a aplicação do índice de 0,998900.

Os mesmos fatores serão utilizados para calcular os descontos previstos nos §§ 2o a 5o do art. 154 do RPS, a serem efetuados na renda mensal dos benefí-cios, relativos à restituição de importâncias recebidas indevidamente por beneficiários da Previdência Social, nos casos comprovados de dolo, fraude ou má-fé, bem como em casos de débitos originários de erro da Previ-dência Social e, ainda, em casos de revisão de benefí-cios de que resultar valor superior ao que vinha sendo pago, em razão de erro da Previdência Social.

Nota

Os §§ 2o a 5o do art. 154 e o art. 175, ambos do RPS, dispõem:

Art.154 - O Instituto Nacional do Seguro Social pode descontar da ren-da mensal do benefício:

..................................................................................................................

§ 2o - A restituição de importância recebida indevidamente por bene-ficiário da previdência social, nos casos comprovados de dolo, fraude ou má-fé, deverá ser atualizada nos moldes do art. 175, e feita de uma só vez ou mediante acordo de parcelamento na forma do art. 244, inde-pendentemente de outras penalidades legais.

§ 3o - Caso o débito seja originário de erro da previdência social, o se-gurado, usufruindo de benefício regularmente concedido, poderá de-volver o valor de forma parcelada, atualizado nos moldes do art. 175, devendo cada parcela corresponder, no máximo, a trinta por cento do valor do benefício em manutenção, e ser descontado em número de meses necessários à liquidação do débito.

§ 4o - Se o débito for originário de erro da previdência social e o se-gurado não usufruir de benefício, o valor deverá ser devolvido, com a correção de que trata o parágrafo anterior, da seguinte forma:

I - no caso de empregado, com a observância do disposto no art. 365; e

II - no caso dos demais beneficiários, será observado:

a) se superior a cinco vezes o valor do benefício suspenso ou cessado, no prazo de sessenta dias, contados da notificação para fazê-lo, sob pena de inscrição em Dívida Ativa; e

b) se inferior a cinco vezes o valor do benefício suspenso ou cessado, no prazo de trinta dias, contados da notificação para fazê-lo, sob pena de inscrição em Dívida Ativa.

§ 5o - No caso de revisão de benefícios em que resultar valor superior ao que vinha sendo pago, em razão de erro da previdência social, o valor resultante da diferença verificada entre o pago e o devido será objeto de atualização nos mesmos moldes do art. 175.

.................................................................................................................

Art. 175. O pagamento de parcelas relativas a benefícios efetuado com atraso, independentemente de ocorrência de mora e de quem lhe deu causa, deve ser corrigido monetariamente desde o momento em que restou devido, pelo mesmo índice utilizado para os reajustamentos dos benefícios do RGPS, apurado no período compreendido entre o mês que deveria ter sido pago e o mês do efetivo pagamento.

Os fatores de atualização de julho/1994 a ju-nho/2010 encontram-se na rede mundial de compu-tadores no site www.previdencia.gov.br, na página “Legislação”.

O Ministério da Previdência Social (MPS), o Ins-tituto Nacional do Seguro Social (INSS) e a Empresa de Tecnologia e Informações da Previdência Social (Dataprev) adotarão as providências necessárias ao cumprimento do disposto na Portaria no 341/2010.

(Portaria no 341, de 07.07.2010, do Ministro de Estado da Previdência Social - DOU 1 de 08.07.2010)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

2 CT Informativo - Jul/2010 - No 29

ATUALIZAÇÃO MENSAL

Fatores de atualização monetária das contribuições vertidas para fins de cálculo do pecúlio para julho/2010

Por intermédio da Portaria no 341/2010, do Minis-tro de Estado da Previdência Social, em vigor des-de 08.07.2010, foram divulgados, para o mês de ju-lho/2010, os fatores de atualização monetária das con-tribuições vertidas para fins de cálculo do pecúlio.

Nota

No cálculo do pecúlio ao segurado aposentado por idade ou por tempo de serviço pelo Regime Geral da Previdência Social (RGPS) que contribuiu até a data da vigência da Lei no 8.870/1994, serão computados somente os recolhimentos vertidos até 16.04.1994.

1. DUPLA COTA

Os fatores aplicáveis à dupla contribuição (8% do empregador e 8% do empregado) vertida de ja-neiro/1967 a junho/1975 serão apurados mediante a aplicação do índice de reajuste de 1,000589 (Taxa Re-ferencial - TR do mês de junho/2010).

2. COTA SIMPLES

Os fatores aplicáveis ao cálculo do pecúlio (simples) das contribuições vertidas de julho/1975 a julho/1991 serão apurados mediante a aplicação do índice de reajuste de 1,003891 (TR do mês de ju-nho/2010 + juros).

2.1 Contribuições vertidas a contar de agosto/1991

Para fins de cálculo do pecúlio (novo), os fatores de atualização das contribuições vertidas a contar de agosto/1991 serão apurados me diante a aplicação do índice de reajuste de 1,000589 (TR do mês de ju-nho/2010).

Notas(1) Caso haja interesse em conhecer os fatores mensais de atualização

para fins de cálculo do pecúlio, o Ministério da Previdência Social (MPS) re-comenda consultar diretamente o órgão local de benefícios do Instituto Na-cional do Seguro Social (INSS).

(2) O INSS e a Empresa de Tecnologia e Informações da Previdência Social (Dataprev) adotarão as providências necessárias ao cumprimento do disposto na Portaria no 341/2010.

(Portaria no 341, de 07.07.2010, do Ministro de Estado da Previdência Social - DOU 1 de 08.07.2010)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

ATUALIZAÇÃO MENSAL

Fatores de atualização monetária dos salários-de-contribuição utilizados na apuração do salário-de-benefício para julho/2010

Por intermédio da Portaria no 341/2010, do Minis-tro de Estado da Previdência Social, em vigor desde 08.07.2010, foram divulgados, para o mês julho/2010, os fatores de atualização monetária dos salários-de-con-tribuição utilizados na apuração do salário-de-benefício de que trata o art. 33 do Regulamento da Previdência Social (RPS), aprovado pelo Decreto no 3.048/1999.

A atualização monetária dos mencionados salá-rios-de-contribuição será efetuada mediante a aplica-ção do índice de 0,998900.

Esse mesmo índice será utilizado para atualiza-ção monetária dos salários-de-contribuição para fins de concessão de benefícios no âmbito de Acordos Internacionais.

Notas

(1) O art. 33 do RPS dispõe:

Art. 33 - Todos os salários-de-contribuição utilizados no cálculo do salário-de-benefício serão corrigidos, mês a mês, de acordo com a variação integral do Índice Nacional de Preço ao Consu-midor - INPC, referente ao período decorrido a partir da primeira competência do salário-de-contribuição que compõe o período básico de cálculo até o mês anterior ao do início do benefício, de modo a preservar o seu valor real.

(2) Os fatores de atualização de julho/1994 a junho/2010 encontram-se disponíveis na rede mundial de computadores no site http://www.previdencia.gov.br, na página “Legislação”.

(3) O Ministério da Previdência Social (MPS), o Instituto Nacional do Se-guro Social (INSS) e a Empresa de Tecnologia e Informações da Previdência Social (Dataprev) adotarão as providências necessárias ao cumprimento do disposto na Portaria no 341/2010.

(Portaria no 341, de 07.07.2010, do Ministro de Estado da Previdência Social - DOU 1 de 08.07.2010)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 29 CT 3

ATUALIZAÇÃO MENSAL

FGTS - Edital Eletrônico da Caixa - Coeficientes de JAM a serem creditados nas contas vinculadas em 10.07.2010

Reproduzimos adiante parte do Edital Eletrônico s/no da Caixa Econômica Federal (Caixa), publicado no DOU de 09.07.2010, Seção 3, pág. 71.

Lembramos que a íntegra desse Edital se encon-tra disponível no site www.caixa.gov.br, em versão eletrônica, ou nas agências da Caixa, em todo o terri-tório nacional.

Para efetuar a pesquisa do Edital do referido site, proceda da seguinte forma:

a) ao acessar o site, na página principal, clique na palavra download;

b) ao visualizar “Arquivos por Assunto”, clique em “FGTS”;

c) na página do “FGTS”, clique em “Índices”;

d) em “FGTS - Índices”, clique no “Edital Eletrô-nico” e, posteriormente, em uma das opções disponíveis para acesso, seguindo as instru-ções de pesquisa.

SUPERINTENDÊNCIA NACIONAL DO FGTS

COMUNICADO

A Caixa Econômica Federal torna público que, em confor-midade com a Lei no 8.036, de 11 de maio de 1990, com redação dada pela Lei no 9.964, de 10/04/2000 e com a Lei Complementar no 110, de 29/06/2001, foi baixado Edi-tal Eletrônico do FGTS, com validade para o período de 10/07/2010 a 09/08/2010.

Estão disponíveis as seguintes informações:

1 - Orientações - aplicação, com recurso de auto-apresen-tação, que descreve os coeficientes próprios do FGTS, as respectivas finalidades e forma de utilização, com des-taque para aqueles necessários à efetivação dos reco-lhimentos em atraso, em consonância com as Circulares CAIXA relativas.

2 - Coeficientes de Remuneração de Conta Vinculada:

- JAM mensal

- JAM acumulado

2.1- Os coeficientes de JAM a serem creditados nas contas vinculadas do FGTS em 10/07/2010, conforme tabela abai-xo, incidindo sobre os saldos existentes em 10/06/2010, deduzidas as movimentações ocorridas no período de 11/06/2010 a 09/07/2010:

(3% a.a)0,003056

conta referente a empregado não optante, optan-te a partir de 23/09/1971 (mesmo que a opção tenha retroagido), trabalhador avulso e optante até 22/09/1971 durante os dois primeiros anos de permanência na mesma empresa;

(4% a.a)0,003864

conta referente a empregado optante até 22/09/1971, do terceiro ao quinto ano de perma-nência na mesma empresa;

(5% a.a)0,004665

conta referente a empregado optante até 22/09/1971, do sexto ao décimo ano de perma-nência na mesma empresa;

(6% a.a)0,005459

conta referente a empregado optante até 22/09/1971, a partir do décimo primeiro ano de permanência na mesma empresa.

3 - Coeficientes para recolhimento em atraso:

- para recolhimento mensal, a ser efetuado através de GRF - Guia de Recolhimento do FGTS, por data de pagamento;

- o arquivo de índices a ser utilizado pelo aplicativo SEFIP, de uso obrigatório para o recolhimento mensal, encontra-se disponível para download em opção própria do Edital Eletrônico;

- para recolhimento rescisório, a ser realizado por meio de GRRF - Guia de Recolhimento Rescisório do FGTS.

4 - Coeficientes adicionais:

- depósito e JAM acumulado

- correção monetária

O referido Edital encontra-se disponível no site www.caixa.gov.br, da Rede Mundial de Computadores - Internet, em versão eletrônica, ou, alternativamente, nas agências da CAIXA em todo território nacional.

JOAQUIM LIMA DE OLIVEIRA

Superintendente

(Comunicado s/no de 09.07.2010 da Caixa Econômica Fe-deral - DOU 3 de 09.07.2010)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

CONSELHO FEDERAL DE MEDICINA

Critérios para a realização de cirurgias das áreas buco-maxilo-facial e crânio-maxilo-facial - Regulamentação - Resolução CFM no 1.536/1998 - Revogação

A Resolução no 1.950/2010, do Conselho Federal de Medicina (CFM), em vigor desde 07.07.2010, estabele-ceu, conjuntamente com o Conselho Federal de Odonto-

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

4 CT Informativo - Jul/2010 - No 29

logia (CFO), critérios para a realização de cirurgias das áreas buco-maxilo-facial e crânio-maxilo-facial.

1. PROCEDIMENTO CONJUNTO - RESPONSABILIDADE

Nos procedimentos eletivos a serem realizados con-juntamente por médico e odontólogo, visando à adequa-da segurança, a responsabilidade assistencial ao pa-ciente é do profissional que indicou o procedimento.

2. MÉDICO - COMPETÊNCIA EXCLUSIVA

É da competência exclusiva do médico o trata-mento de neoplasias malignas, neoplasias das glân-dulas salivares maiores (parótida, submandibular e sublingual), o acesso pela via cervical infra-hioídea, bem como a prática de cirurgia estética, ressalvadas as estéticas funcionais do aparelho mastigatório.

3. ANESTESIA

Os médicos anestesiologistas só poderão aten-der solicitações para realização de anestesia geral em pacientes a serem submetidos a cirurgia por ci-rurgião-dentista quando esta for realizada em hospital que disponha das indispensáveis condições de segu-rança comuns a ambientes cirúrgicos, conforme dis-posto na Resolução CFM no 1.802/2006.

Nota

A Resolução CFM no 1.802/2006 dispõe sobre a prática do ato anes-tésico.

A realização de ato anestésico cirúrgico-ambula-torial deve estar acorde com os critérios contidos na Resolução CFM no 1.409/1994.

Nota

A Resolução CFM no 1.409/1994 regulamenta a prática da cirurgia am-bulatorial.

4. PACIENTES POLITRAUMATIZADOS

Nas situações que envolvam procedimentos em pacientes politraumatizados, é dever do médico plan-tonista do pronto-socorro, depois de prestado o aten-dimento inicial, definir qual área especializada terá prioridade na sequência do tratamento.

5. ÓBITO - OCORRÊNCIA

Ocorrendo o óbito do paciente submetido a cirurgia realizada exclusivamente por cirurgião-dentista, o ates-tado de óbito será fornecido pelo serviço de patologia, pelo serviço de verificação de óbito ou pelo Instituto

Médico Legal, de acordo com a organização institucio-nal local e em atendimento aos dispositivos legais.

6. INTERNAÇÃO - CIRURGIÃO DENTISTA - CUIDADOS

Quando da internação de paciente sob os cuida-dos do cirurgião-dentista, não se aplica o dispositivo da Resolução CFM no 1.493/1998.

Nota

A Resolução CFM no 1.493/1998 determina ao diretor clínico do estabe-lecimento de saúde que tome providências cabíveis para que todo paciente hospitalizado tenha seu médico assistente responsável, desde a internação até a alta, e que assegure previamente as condições para a realização do ato médico nas cirurgias eletivas.

7. REVOGAÇÃO

Foi revogada a Resolução CFM no 1.536/1998, que normatizava áreas de competência em cirurgia do médico e do cirurgião dentista.

(Resolução no 1.950, de 10.06.2010, do Conselho Federal de Medicina e do Conselho Federal de Odontologia - DOU 1 de 07.07.2010)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

JUSTIÇA DO TRABALHO

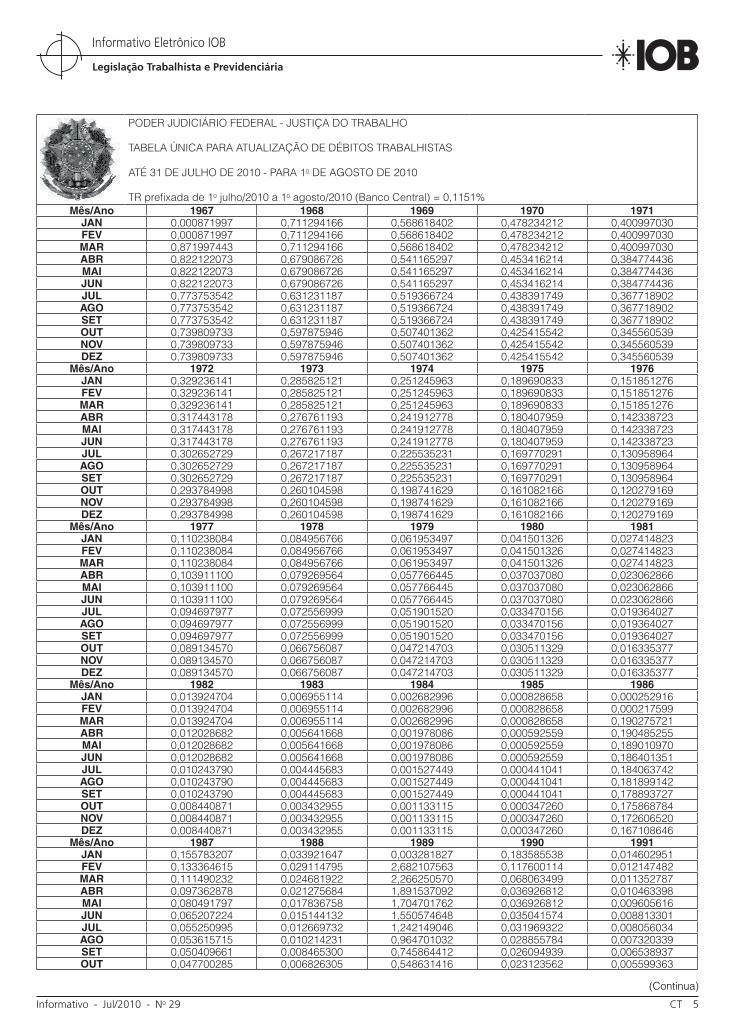

Débitos trabalhistas - Atualização - Tabela - Julho/2010

A Resolução no 8, de 27.10.2005, do Presidente do Conselho Superior da Justiça do Trabalho - DJ 1 de 03.11.2005, republicada no de 08.11.2005, apro-vou a Tabela Única para Atualização e Conversão de Débitos Trabalhistas, a qual deve ser aplicada na ela-boração de todos os cálculos de débitos trabalhistas no âmbito da Justiça do Trabalho.

A mencionada tabela foi criada com o objetivo, entre outros, de uniformizar o sistema de cálculos trabalhistas, o qual era sujeito a critérios díspares no âmbito dos Tribunais Regionais do Trabalho e das Va-ras do Trabalho, e de afastar o tratamento desigual emprestado às partes, conforme a Região de que se origina o cálculo do débito trabalhista.

Segue a reprodução da Tabela Única de Atualiza-ção e Conversão dos Débitos Trabalhistas.

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 29 CT 5

Mês/Ano 1967 1968 1969 1970 1971JAN 0,000871997 0,711294166 0,568618402 0,478234212 0,400997030FEV 0,000871997 0,711294166 0,568618402 0,478234212 0,400997030MAR 0,871997443 0,711294166 0,568618402 0,478234212 0,400997030ABR 0,822122073 0,679086726 0,541165297 0,453416214 0,384774436MAI 0,822122073 0,679086726 0,541165297 0,453416214 0,384774436JUN 0,822122073 0,679086726 0,541165297 0,453416214 0,384774436JUL 0,773753542 0,631231187 0,519366724 0,438391749 0,367718902AGO 0,773753542 0,631231187 0,519366724 0,438391749 0,367718902SET 0,773753542 0,631231187 0,519366724 0,438391749 0,367718902OUT 0,739809733 0,597875946 0,507401362 0,425415542 0,345560539NOV 0,739809733 0,597875946 0,507401362 0,425415542 0,345560539DEZ 0,739809733 0,597875946 0,507401362 0,425415542 0,345560539

Mês/Ano 1972 1973 1974 1975 1976JAN 0,329236141 0,285825121 0,251245963 0,189690833 0,151851276FEV 0,329236141 0,285825121 0,251245963 0,189690833 0,151851276MAR 0,329236141 0,285825121 0,251245963 0,189690833 0,151851276ABR 0,317443178 0,276761193 0,241912778 0,180407959 0,142338723MAI 0,317443178 0,276761193 0,241912778 0,180407959 0,142338723JUN 0,317443178 0,276761193 0,241912778 0,180407959 0,142338723JUL 0,302652729 0,267217187 0,225535231 0,169770291 0,130958964AGO 0,302652729 0,267217187 0,225535231 0,169770291 0,130958964SET 0,302652729 0,267217187 0,225535231 0,169770291 0,130958964OUT 0,293784998 0,260104598 0,198741629 0,161082166 0,120279169NOV 0,293784998 0,260104598 0,198741629 0,161082166 0,120279169DEZ 0,293784998 0,260104598 0,198741629 0,161082166 0,120279169

Mês/Ano 1977 1978 1979 1980 1981JAN 0,110238084 0,084956766 0,061953497 0,041501326 0,027414823FEV 0,110238084 0,084956766 0,061953497 0,041501326 0,027414823MAR 0,110238084 0,084956766 0,061953497 0,041501326 0,027414823ABR 0,103911100 0,079269564 0,057766445 0,037037080 0,023062866MAI 0,103911100 0,079269564 0,057766445 0,037037080 0,023062866JUN 0,103911100 0,079269564 0,057766445 0,037037080 0,023062866JUL 0,094697977 0,072556999 0,051901520 0,033470156 0,019364027AGO 0,094697977 0,072556999 0,051901520 0,033470156 0,019364027SET 0,094697977 0,072556999 0,051901520 0,033470156 0,019364027OUT 0,089134570 0,066756087 0,047214703 0,030511329 0,016335377NOV 0,089134570 0,066756087 0,047214703 0,030511329 0,016335377DEZ 0,089134570 0,066756087 0,047214703 0,030511329 0,016335377

Mês/Ano 1982 1983 1984 1985 1986JAN 0,013924704 0,006955114 0,002682996 0,000828658 0,000252916FEV 0,013924704 0,006955114 0,002682996 0,000828658 0,000217599MAR 0,013924704 0,006955114 0,002682996 0,000828658 0,190275721ABR 0,012028682 0,005641668 0,001978086 0,000592559 0,190485255MAI 0,012028682 0,005641668 0,001978086 0,000592559 0,189010970JUN 0,012028682 0,005641668 0,001978086 0,000592559 0,186401351JUL 0,010243790 0,004445683 0,001527449 0,000441041 0,184063742AGO 0,010243790 0,004445683 0,001527449 0,000441041 0,181899142SET 0,010243790 0,004445683 0,001527449 0,000441041 0,178893727OUT 0,008440871 0,003432955 0,001133115 0,000347260 0,175868784NOV 0,008440871 0,003432955 0,001133115 0,000347260 0,172606520DEZ 0,008440871 0,003432955 0,001133115 0,000347260 0,167108646

Mês/Ano 1987 1988 1989 1990 1991JAN 0,155783207 0,033921647 0,003281827 0,183585538 0,014602951FEV 0,133364615 0,029114795 2,682107563 0,117600114 0,012147482MAR 0,111490232 0,024681922 2,266250570 0,068063499 0,011352787ABR 0,097362878 0,021275684 1,891537092 0,036926812 0,010463398MAI 0,080491797 0,017836758 1,704701762 0,036926812 0,009605616JUN 0,065207224 0,015144132 1,550574648 0,035041574 0,008813301JUL 0,055250995 0,012669732 1,242149046 0,031969322 0,008056034AGO 0,053615715 0,010214231 0,964701032 0,028855784 0,007320339SET 0,050409661 0,008465300 0,745864412 0,026094939 0,006538937OUT 0,047700285 0,006826305 0,548631416 0,023123562 0,005599363

PODER JUDICIÁRIO FEDERAL - JUSTIÇA DO TRABALHO

TABELA ÚNICA PARA ATUALIZAÇÃO DE DÉBITOS TRABALHISTAS

ATÉ 31 DE JULHO DE 2010 - PARA 1o DE AGOSTO DE 2010

TR prefixada de 1o julho/2010 a 1o agosto/2010 (Banco Central) = 0,1151%

(Continua)

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

6 CT Informativo - Jul/2010 - No 29

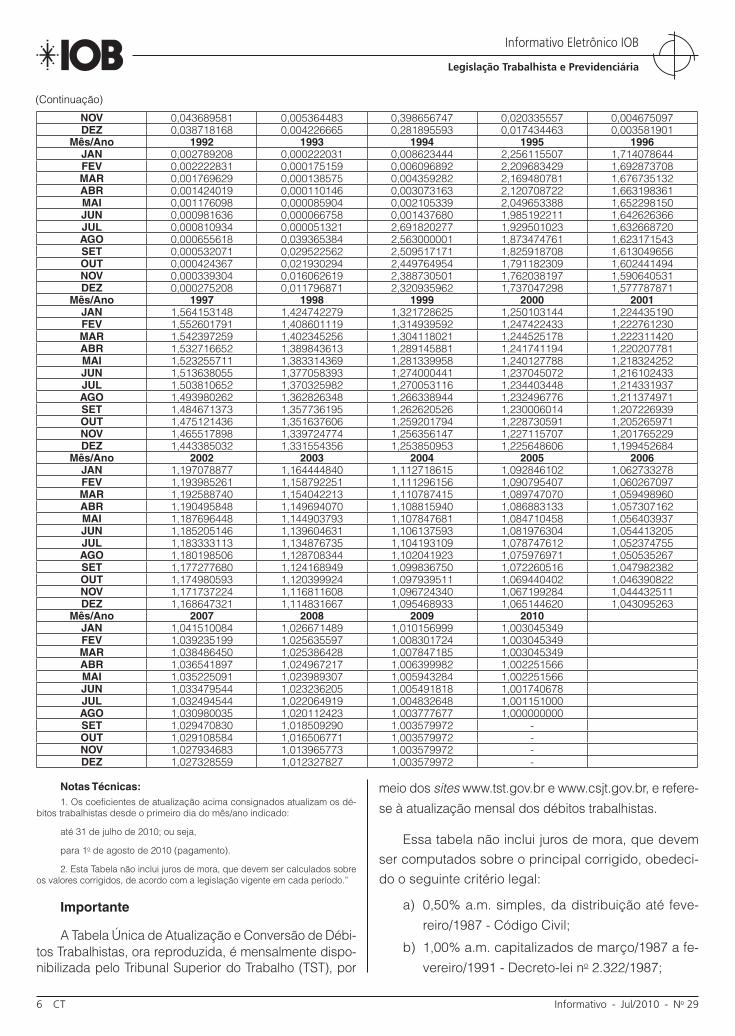

NOV 0,043689581 0,005364483 0,398656747 0,020335557 0,004675097DEZ 0,038718168 0,004226665 0,281895593 0,017434463 0,003581901

Mês/Ano 1992 1993 1994 1995 1996JAN 0,002789208 0,000222031 0,008623444 2,256115507 1,714078644FEV 0,002222831 0,000175159 0,006096892 2,209683429 1,692873708MAR 0,001769629 0,000138575 0,004359282 2,169480781 1,676735132ABR 0,001424019 0,000110146 0,003073163 2,120708722 1,663198361MAI 0,001176098 0,000085904 0,002105339 2,049653388 1,652298150JUN 0,000981636 0,000066758 0,001437680 1,985192211 1,642626366JUL 0,000810934 0,000051321 2,691820277 1,929501023 1,632668720AGO 0,000655618 0,039365384 2,563000001 1,873474761 1,623171543SET 0,000532071 0,029522562 2,509517171 1,825918708 1,613049656OUT 0,000424367 0,021930294 2,449764954 1,791182309 1,602441494NOV 0,000339304 0,016062619 2,388730501 1,762038197 1,590640531DEZ 0,000275208 0,011796871 2,320935962 1,737047298 1,577787871

Mês/Ano 1997 1998 1999 2000 2001JAN 1,564153148 1,424742279 1,321728625 1,250103144 1,224435190FEV 1,552601791 1,408601119 1,314939592 1,247422433 1,222761230MAR 1,542397259 1,402345256 1,304118021 1,244525178 1,222311420ABR 1,532716652 1,389843613 1,289145881 1,241741194 1,220207781MAI 1,523255711 1,383314369 1,281339958 1,240127788 1,218324252JUN 1,513638055 1,377058393 1,274000441 1,237045072 1,216102433JUL 1,503810652 1,370325982 1,270053116 1,234403448 1,214331937AGO 1,493980262 1,362826348 1,266338944 1,232496776 1,211374971SET 1,484671373 1,357736195 1,262620526 1,230006014 1,207226939OUT 1,475121436 1,351637606 1,259201794 1,228730591 1,205265971NOV 1,465517898 1,339724774 1,256356147 1,227115707 1,201765229DEZ 1,443385032 1,331554356 1,253850953 1,225648606 1,199452684

Mês/Ano 2002 2003 2004 2005 2006JAN 1,197078877 1,164444840 1,112718615 1,092846102 1,062733278FEV 1,193985261 1,158792251 1,111296156 1,090795407 1,060267097MAR 1,192588740 1,154042213 1,110787415 1,089747070 1,059498960ABR 1,190495848 1,149694070 1,108815940 1,086883133 1,057307162MAI 1,187696448 1,144903793 1,107847681 1,084710458 1,056403937JUN 1,185205146 1,139604631 1,106137593 1,081976304 1,054413205JUL 1,183333113 1,134876735 1,104193109 1,078747612 1,052374755AGO 1,180198506 1,128708344 1,102041923 1,075976971 1,050535267SET 1,177277680 1,124168949 1,099836750 1,072260516 1,047982382OUT 1,174980593 1,120399924 1,097939511 1,069440402 1,046390822NOV 1,171737224 1,116811608 1,096724340 1,067199284 1,044432511DEZ 1,168647321 1,114831667 1,095468933 1,065144620 1,043095263

Mês/Ano 2007 2008 2009 2010JAN 1,041510084 1,026671489 1,010156999 1,003045349FEV 1,039235199 1,025635597 1,008301724 1,003045349MAR 1,038486450 1,025386428 1,007847185 1,003045349ABR 1,036541897 1,024967217 1,006399982 1,002251566MAI 1,035225091 1,023989307 1,005943284 1,002251566JUN 1,033479544 1,023236205 1,005491818 1,001740678JUL 1,032494544 1,022064919 1,004832648 1,001151000AGO 1,030980035 1,020112423 1,003777677 1,000000000SET 1,029470830 1,018509290 1,003579972 -OUT 1,029108584 1,016506771 1,003579972 -NOV 1,027934683 1,013965773 1,003579972 -DEZ 1,027328559 1,012327827 1,003579972 -

Notas Técnicas:1. Os coeficientes de atualização acima consignados atualizam os dé-

bitos trabalhistas desde o primeiro dia do mês/ano indicado:

até 31 de julho de 2010; ou seja,

para 1o de agosto de 2010 (pagamento).

2. Esta Tabela não inclui juros de mora, que devem ser calculados sobre os valores corrigidos, de acordo com a legislação vigente em cada período.”

Importante

A Tabela Única de Atualização e Conversão de Débi-tos Trabalhistas, ora reproduzida, é mensalmente dispo-nibilizada pelo Tribunal Superior do Trabalho (TST), por

meio dos sites www.tst.gov.br e www.csjt.gov.br, e refere-se à atualização mensal dos débitos trabalhistas.

Essa tabela não inclui juros de mora, que devem ser computados sobre o principal corrigido, obedeci-do o seguinte critério legal:

a) 0,50% a.m. simples, da distribuição até feve-reiro/1987 - Código Civil;

b) 1,00% a.m. capitalizados de março/1987 a fe-vereiro/1991 - Decreto-lei no 2.322/1987;

(Continuação)

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 29 CT 7

c) 1,00% a.m. simples a partir de março/1991 - Lei no 8.177/1991.

Obs.: Havendo períodos com juros de mora dife-rentes, somam-se os percentuais apurados em cada período, e o total é aplicado sobre o valor atualizado, sendo vedada a aplicação cumulativa.

Nota

Para fins de aplicação da Tabela Única de Atualização e Conversão de Débitos Trabalhistas, o TST disponibiliza, em seu site, o simulador de cálculo.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

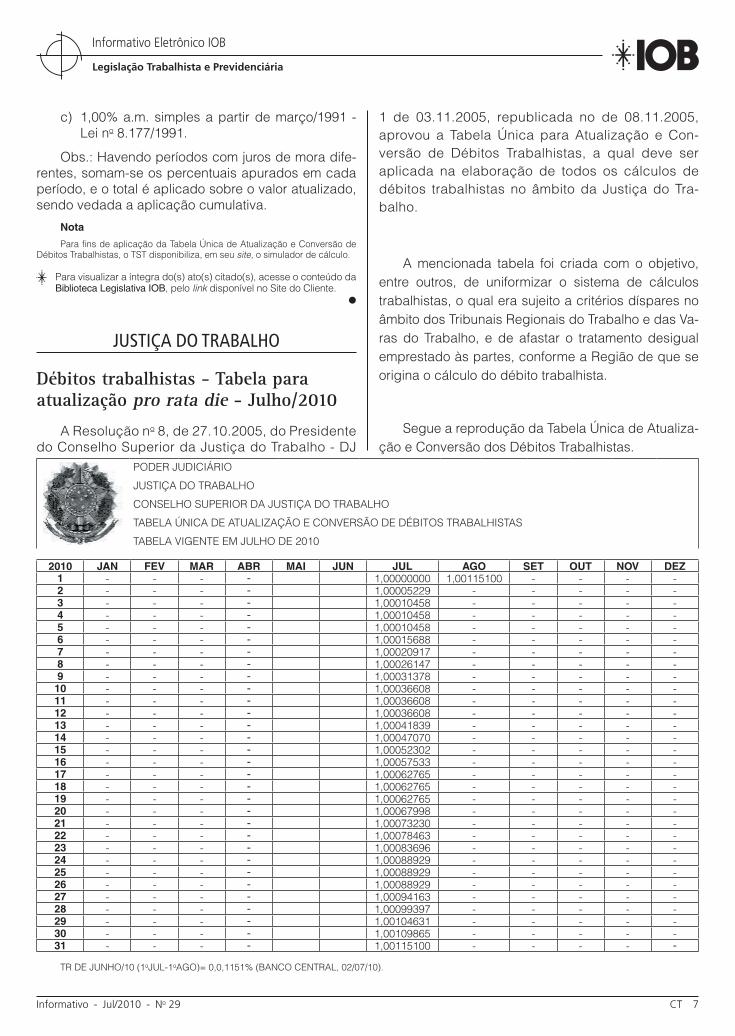

JUSTIÇA DO TRABALHO

Débitos trabalhistas - Tabela para atualização pro rata die - Julho/2010

A Resolução no 8, de 27.10.2005, do Presidente do Conselho Superior da Justiça do Trabalho - DJ

1 de 03.11.2005, republicada no de 08.11.2005, aprovou a Tabela Única para Atualização e Con-versão de Débitos Trabalhistas, a qual deve ser aplicada na elaboração de todos os cálculos de débitos trabalhistas no âmbito da Justiça do Tra-balho.

A mencionada tabela foi criada com o objetivo, entre outros, de uniformizar o sistema de cálculos trabalhistas, o qual era sujeito a critérios díspares no âmbito dos Tribunais Regionais do Trabalho e das Va-ras do Trabalho, e de afastar o tratamento desigual emprestado às partes, conforme a Região de que se origina o cálculo do débito trabalhista.

Segue a reprodução da Tabela Única de Atualiza-ção e Conversão dos Débitos Trabalhistas.

PODER JUDICIÁRIO

JUSTIÇA DO TRABALHO

CONSELHO SUPERIOR DA JUSTIÇA DO TRABALHO

TABELA ÚNICA DE ATUALIZAÇÃO E CONVERSÃO DE DÉBITOS TRABALHISTAS

TABELA VIGENTE EM JULHO DE 2010

2010 JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ1 - - - - 1,00000000 1,00115100 - - - -2 - - - - 1,00005229 - - - - -3 - - - - 1,00010458 - - - - -4 - - - - 1,00010458 - - - - -5 - - - - 1,00010458 - - - - -6 - - - - 1,00015688 - - - - -7 - - - - 1,00020917 - - - - -8 - - - - 1,00026147 - - - - -9 - - - - 1,00031378 - - - - -10 - - - - 1,00036608 - - - - -11 - - - - 1,00036608 - - - - -12 - - - - 1,00036608 - - - - -13 - - - - 1,00041839 - - - - -14 - - - - 1,00047070 - - - - -15 - - - - 1,00052302 - - - - -16 - - - - 1,00057533 - - - - -17 - - - - 1,00062765 - - - - -18 - - - - 1,00062765 - - - - -19 - - - - 1,00062765 - - - - -20 - - - - 1,00067998 - - - - -21 - - - - 1,00073230 - - - - -22 - - - - 1,00078463 - - - - -23 - - - - 1,00083696 - - - - -24 - - - - 1,00088929 - - - - -25 - - - - 1,00088929 - - - - -26 - - - - 1,00088929 - - - - -27 - - - - 1,00094163 - - - - -28 - - - - 1,00099397 - - - - -29 - - - - 1,00104631 - - - - -30 - - - - 1,00109865 - - - - -31 - - - - 1,00115100 - - - - -

TR DE JUNHO/10 (1oJUL-1oAGO)= 0,0,1151% (BANCO CENTRAL, 02/07/10).

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

8 CT Informativo - Jul/2010 - No 29

Nota Técnica

Esta Tabela não inclui juros de mora, que devem ser calculados so-bre os valores corrigidos, de acordo com a legislação vigente em cada pe-ríodo.”

Importante

A Tabela Única de Atualização e Conversão de Débitos Trabalhistas, ora reproduzida, é mensalmen-te disponibilizada pelo Tribunal Superior do Trabalho (TST), por meio dos sites www.tst.gov.br e www.csjt.gov.br, e refere-se à atualização mensal dos débitos trabalhistas.

Essa tabela não inclui juros de mora, que devem ser computados sobre o principal corrigido, obedeci-do o seguinte critério legal:

a) 0,50% a.m. simples, da distribuição até feve-reiro/1987 - Código Civil;

b) 1,00% a.m. capitalizados de março/1987 a fe-vereiro/1991 - Decreto-lei no 2.322/1987;

c) 1,00% a.m. simples a partir de março/1991 - Lei no 8.177/1991.

Obs.: Havendo períodos com juros de mora dife-rentes, somam-se os percentuais apurados em cada período, e o total é aplicado sobre o valor atualizado, sendo vedada a aplicação cumulativa.

Nota

Para fins de aplicação da Tabela Única de Atualização e Conversão de Débitos Trabalhistas, o TST disponibiliza, em seu site, o simulador de cál-culo.

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

PREVIDÊNCIA SOCIAL

Cadastro Nacional de Informações Sociais - Inserção de dados - Pagamento de benefícios - Antecipação nos casos de estado de calamidade pública decorrente de desastres naturais - RPS - Alteração

Por meio do Decreto no 7.223/2010, em vigor des-de 29.06.2010, foram alterados os arts. 19 e 169 do Regulamento da Previdência Social (RPS), aprovado

pelo Decreto no 3.048/1999, e o art. 3o do Decreto no 6.722/2008, conforme os itens a seguir.

1. RPS - ALTERAÇÕES

Os arts. 19 e 169 do RPS passam a vigorar com a seguinte redação:

Art. 19 [...]

[...]

§ 3o [...]

I - relativos à data de início de vínculo, sempre que decor-rentes de documento apresentado após o transcurso de até cento e vinte dias do prazo estabelecido pela legislação, cabendo ao INSS dispor sobre a redução desse prazo;

[...].

Art. 169 [...]

§ 1o Excepcionalmente, nos casos de estado de calamida-de pública decorrente de desastres naturais, reconhecidos por ato do Governo Federal, o INSS poderá, nos termos de ato do Ministro de Estado da Previdência Social, antecipar aos beneficiários domiciliados nos respectivos municípios:

I - o cronograma de pagamento dos benefícios de pres-tação continuada previdenciária e assistencial, enquanto perdurar o estado de calamidade; e

II - o valor correspondente a uma renda mensal do bene-fício devido, excetuados os temporários, mediante opção dos beneficiários.

§ 2o O valor antecipado de que trata o inciso II do § 1o será ressarcido de forma parcelada, mediante desconto da ren-da do benefício, para esse fim equiparado ao crédito de que trata o inciso II do caput do art. 154, nos termos do ato a que se refere o § 1o.

2. DECRETO No 6.722/2008 - ALTERAÇÃO

O art. 3o do Decreto no 6.722/2008 passa a vigorar com a seguinte redação:

Art. 3o O Instituto Nacional do Seguro Social - INSS e a Em-presa de Tecnologia e Informações da Previdência Social - DATAPREV implantarão, até o mês de junho de 2011, o disposto nos §§ 3o e 4o do art. 19 do Regulamento da Previ-dência Social, aprovado pelo Decreto no 3.048, de 1999.

3. RPS - INCISO II DO § 4o DO ART. 19 - REVOGAÇÃO

Foi revogado o inciso II do § 4o do art. 19 do RPS, que dispunha:

Art. 19 [...]

[...]

§ 4o [...]

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 29 CT 9

I - [...]

II - tenham sido recolhidas, quando for o caso, as contribui-ções correspondentes ao período retroagido;

III - [...]

(Decreto no 7.223, de 29.06.2010 - DOU 1 de 29.06.2010 - Edição Extra)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

PREVIDÊNCIA SOCIAL

INSS - Procedimentos para o pagamento de benefícios em casos de calamidade pública por desastres naturais

Por intermédio da Resolução INSS no 96/2010, em vigor desde 14.07.2010, o Instituto Nacional do Segu-ro Social (INSS) definiu os procedimentos para ope-racionalizar o pagamento do valor correspondente a uma renda mensal dos benefícios de prestação conti-nuada, previdenciários ou assistenciais, mantidos nos municípios dos Estados de Alagoas e Pernambuco constantes do Anexo I da referida Resolução, que fo-ram atingidos por enchentes.

A opção prevista no inciso II do § 1o do art. 169 do Regulamento da Previdência Social (RPS), aprovado pelo Decreto no 3.048/1999, para fins do pagamen-to antecipado desse valor, poderá ser realizada pelo titular do benefício ou por seu procurador, tutor ou curador, devidamente cadastrado no banco de dados do INSS, na unidade bancária, no período de 15.07 a 10.09.2010, por meio de Termo de Opção conforme modelo do Anexo II dessa Resolução, que será publi-cado no Boletim de Serviço no 133/2010 e disponibili-zado no site da Previdência Social.

Nota

O inciso II do § 1o do art. 169 do RPS dispõe o seguinte:

Art. 169. [...]

§ 1o Excepcionalmente, nos casos de estado de calamidade pública decorrente de desastres naturais, reconhecidos por ato do Governo Federal, o INSS poderá, nos termos de ato do Ministro de Estado da Previdência Social, antecipar aos beneficiários domiciliados nos res-pectivos municípios:

[...]

II - o valor correspondente a uma renda mensal do benefício devido, excetuados os temporários, mediante opção dos beneficiários.

A identificação do beneficiário, para fins do pa-gamento, será realizada junto à unidade bancária responsável pelo pagamento do benefício, ainda que na condição de correspondente bancário, quando do recebimento do Termo de Opção.

Após a identificação do beneficiário pela mencio-nada unidade bancária, o Termo de Opção deverá ser encaminhado ao INSS para controle do pagamento e do ressarcimento.

Os bancos poderão utilizar os terminais de autoa-tendimento para identificar o beneficiário e recepcio-nar o Termo de Opção, por meio eletrônico, e, nesse caso, deverão encaminhar ao INSS arquivo contendo o relatório dos benefícios e dos respectivos beneficiá-rios que efetuaram a opção, para o efetivo controle do pagamento e do ressarcimento.

Depois de efetivada pelo interessado a opção, a instituição financeira efetuará a liberação imediata do crédito, exceto se a efetivação tiver sido realizada em correspondente bancário, hipótese em que a libera-ção deverá ocorrer em até 5 dias úteis.

O ressarcimento de que trata o § 2o do art. 1o da Portaria do Ministério da Previdência Social (MPS) no 336/2010 será processado a partir da competência outubro/2010, em até 24 parcelas, devendo ser ade-quada a quantidade de parcelas para os benefícios cuja cessação esteja prevista para ocorrer em data anterior à 24a parcela.

Notas

(1) O § 2o do art. 1o da Portaria MPS no 336/2010 dispõe o seguinte:

Art. 1o Autorizar o Instituto Nacional do Seguro Social - INSS a antecipar, nos casos de estado de calamidade pública decorrente de desastres naturais, reconhecidos por ato do Governo Federal, aos beneficiários domiciliados nos municípios relacionados no Anexo desta Portaria:

[...]

II - mediante opção do beneficiário, o valor correspondente a uma ren-da mensal do benefício previdenciário ou assistencial a que tem direito, excetuados os casos de benefícios temporários.

[...]

§ 2o O valor antecipado na forma do inciso II deverá ser ressarcido em até 24 (vinte e quatro) parcelas mensais fixas, mediante desconto da renda do benefício, e, dada a natureza da operação, sem qualquer custo ou correção, aplicando-se, no que couber, o inciso II do art. 154 do RPS.

(2) O inciso II do art. 154 do RPS dispõe o seguinte:

Art. 154. O Instituto Nacional do Seguro Social pode descontar da ren-da mensal do benefício:

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

10 CT Informativo - Jul/2010 - No 29

[...]

II - pagamentos de benefícios além do devido, observado o disposto nos §§ 2o ao 5o;

[...]

§ 2o A restituição de importância recebida indevidamente por beneficiá-rio da previdência social, nos casos comprovados de dolo, fraude ou má-fé, deverá ser atualizada nos moldes do art. 175, e feita de uma só vez ou mediante acordo de parcelamento na forma do art. 244, inde-pendentemente de outras penalidades legais.

§ 3o Caso o débito seja originário de erro da previdência social, o segu-rado, usufruindo de benefício regularmente concedido, poderá devol-ver o valor de forma parcelada, atualizado nos moldes do artigo 175, devendo cada parcela corresponder, no máximo, a trinta por cento do valor do benefício em manutenção, e ser descontado em número de meses necessários à liquidação do débito.

§ 4o Se o débito for originário de erro da previdência social e o segu-rado não usufruir de benefício, o valor deverá ser devolvido, com a correção de que trata o parágrafo anterior, da seguinte forma:

I - no caso de empregado, com a observância do disposto no artigo 365; e

II - no caso dos demais beneficiários, será observado:

a) se superior a cinco vezes o valor do benefício suspenso ou cessado, no prazo de sessenta dias, contados da notificação para fazê-lo, sob pena de inscrição em Dívida Ativa; e

b) se inferior a cinco vezes o valor do benefício suspenso ou cessado, no prazo de trinta dias, contados da notificação para fazê-lo, sob pena de inscrição em Dívida Ativa.

§ 5o No caso de revisão de benefícios em que resultar valor superior ao que vinha sendo pago, em razão de erro da previdência social, o valor resultante da diferença verificada entre o pago e o devido será objeto de atualização nos mesmos moldes do artigo 175.

A prestação de serviços relativos aos créditos de antecipação de uma renda mensal do benefício será realizada pelas unidades bancárias de forma não onerosa.

Caso o beneficiário não conste da relação emi-tida pelo INSS e esteja enquadrado no disposto no art. 1o da Portaria MPS no 336/2010, poderá requerer a antecipação de uma renda mensal junto à Agência da Previdência Social, conforme modelo constante do Anexo III da mencionada Resolução INSS no 96/2010, que será publicado no Boletim de Serviço no 133/2010 e disponibilizado no sítio da Previdência Social.

Nota

O art. 1o da Portaria MPS no 336/2010 dispõe o seguinte:

Art. 1o Autorizar o Instituto Nacional do Seguro Social - INSS a antecipar, nos casos de estado de calamidade pública decorrente de desastres naturais, reconhecidos por ato do Governo Federal, aos beneficiários domiciliados nos municípios relacionados no Anexo desta Portaria:

I - para o dia 30 de junho de 2010 o cronograma de pagamento dos benefícios de prestação continuada previdenciária e assistencial na competência junho de 2010 e para o 1o dia útil do cronograma para as competências subseqüentes, enquanto durar a situação; e

II - mediante opção do beneficiário, o valor correspondente a uma ren-da mensal do benefício previdenciário ou assistencial a que tem direito, excetuados os casos de benefícios temporários.

Os créditos não efetuados até o final da sua va-lidade serão devolvidos ao INSS, corrigidos, pelos bancos, conforme cláusula contratual.

ANEXO I DA RESOLUÇÃO INSS No 96/2010

ESTADO DE ALAGOAS/ORDEM

MUNICÍPIO ESTADO DE PERNAMBUCO/ORDEM

MUNICÍPIO

01 ATALAIA 01 ÁGUA PRETA

02 BRANQUINHA 02 BARRA DE GUABIRABA

03 CAJUEIRO 03 BARREIROS

04 CAPELA 04 CATENDE

05 JACUIPE 05 CORRENTES

06 JOAQUIM GOMES 06 CORTÊS

07 MURICI 07 JAQUEIRA

08 PAULO JACINTO 08 MARAIAL

09 QUEBRANGULO 09 PALMARES

10 RIO LARGO 10 PRIMAVERA

11 SANTANO DO MUNDAU 11 SÃO BENEDITO DO SUL

12 SÃO JOSE DA LAJE 12 VITÓRIA DE SANTO ANTÃO

13 SATUBA

14 UNIÃO DOS PALMARES

15 VIÇOSA

(Resolução INSS no 96, de 13.07.2010 - DOU 1 de 14.07.2010)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 29 CT 11

PREVIDÊNCIA SOCIAL

Multa do Regime Disciplinar Aplicada à Rede Arrecadadora de Receitas Previdenciárias - Código de receita - Instituição

Por intermédio do Ato Declaratório Executivo no 47/2010, do Coordenador-Geral de Arrecadação e Cobrança, em vigor desde 14.07.2010, foi instituído o código de receita 1655 para Multa do Regime Dis-ciplinar Aplicada à Rede Arrecadadora de Receitas Previdenciárias (Rarp).

(Ato Declaratório Executivo no 47/2010, do Coordenador-Geral de Arrecadação e Cobrança - DOU 1 de 14.07.2010)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

PREVIDÊNCIA SOCIAL

Pagamento antecipado de benefícios pelo INSS em casos de calamidade pública por desastres naturais - Autorização - Portaria MPS no 336/2010 - Alteração

A Portaria no 354/2010, do Ministro de Estado da Previdência Social, em vigor desde 13.07.2010, alte-rou a redação do § 1o do art. 1o da Portaria MPS no 336/2010.

A referida Portaria MPS no 336/2010 autorizou o Instituto Nacional do Seguro Social (INSS) a, nos ca-sos de estado de calamidade pública decorrente de desastres naturais reconhecidos por ato do Governo Federal, antecipar aos beneficiários domiciliados nos municípios relacionados no seu Anexo:

a) para o dia 30.06.2010 o cronograma de paga-mento dos benefícios de prestação continuada previdenciária e assistencial na competência de junho/2010, e para o 1o dia útil do cronograma o pagamento nas competências subsequentes, enquanto durar a situação; e

b) mediante opção do beneficiário, o valor cor-respondente a uma renda mensal do benefí-cio, previdenciário ou assistencial, a que tem direito, excetuados os casos de benefícios temporários.

De acordo com a alteração procedida pelo art. 1o da Portaria MPS no 354/2010, o disposto no parágrafo anterior se aplica apenas aos beneficiários domicilia-dos nesses municípios na data da decretação do es-tado de calamidade pública, ainda que os benefícios sejam mantidos em outros municípios, bem como aos benefícios decorrentes.

Nota

O § 1o do art. 1o da Portaria MPS no 336/2010 dispunha:

§ 1o O disposto neste artigo se aplica apenas aos benefícios mantidos nesses municípios na data da decretação do estado de calamidade pública e aos deles decorrentes.

(Portaria no 354, de 12.07.2010, do Ministro de Estado da Previdência Social - DOU 1 de 13.07.2010)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

PREVIDÊNCIA SOCIAL

Parcelamento de débitos previdenciários dos municípios - Plano especial de recuperação da rede física escolar pública - Instituição no âmbito do Ministério da Educação

Por meio da Medida Provisória no 492/2010, em vigor desde 29.06.2010, foi aberto prazo para os mu-nicípios regularizarem os parcelamentos relativos a contribuições sociais previdenciárias, bem como foi instituído, no âmbito do Ministério da Educação, o pla-no especial de recuperação da rede física escolar pú-blica, cuja finalidade é prestar assistência financeira às escolas públicas estaduais, do Distrito Federal e municipais afetadas por desastres.

Da citada Medida Provisória, destacamos, a se-guir, os itens que interessam à legislação trabalhista e previdenciária, lembrando que os demais assuntos poderão ser consultados no referido ato legal.

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

12 CT Informativo - Jul/2010 - No 29

1. MUNICÍPIOS – PARCELAMENTO DE DÉBITOS

Os municípios que apresentaram pedido de par-celamento de seus débitos e daqueles de responsa-bilidade de autarquias e fundações municipais relati-vos às contribuições sociais previdenciárias no prazo para adesão previsto nos §§ 6o e 11 do art. 96 da Lei no 11.196/2005 poderão, até 30.07.2010, regularizar o pagamento da 1a parcela e das demais parcelas vencidas até a data de publicação da citada Medida Provisória, ou seja, até 29.06.2010.

Sobre o valor dessas parcelas incidirão juros equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia (Selic) acumulada mensal-mente a partir do 1o dia do mês subsequente ao do vencimento da prestação até o último dia útil do mês anterior ao do pagamento, e de 1% no mês do paga-mento das prestações em atraso.

O exercício da faculdade anteriormente descri-ta implica autorização para que sejam retidos e re-passados, à Secretaria da Receita Federal do Bra-sil (RFB), recursos do Fundo de Participação dos Municípios (FPM) correspondentes a cada pres-tação mensal, por ocasião do vencimento desta, calculados conforme o § 3o do art. 101 da Lei no 11.196/2005.

Quando o valor mensal da quota do FPM não for suficiente para quitação da parcela, o município deve-rá efetuar o pagamento da diferença até o vencimento da respectiva prestação.

No período entre essa regularização e a determi-nação do valor das prestações de que trata o § 3o do art. 101 da Lei no 11.196/2005, o município deverá recolher as parcelas conforme determinado no caput e no § 1o daquele artigo.

Lembramos que por meio da Portaria Conjunta PGFN/RFB no 14/2010, houve disciplinamento das nor-mas relativas ao parcelamento de débitos dos muni-cípios. Destacamos que, entre outras disposições, foi alterado o art. 13 da Portaria Conjunta PGFN/RFB no 7/2009, para dispor que, sobre o valor das prestações não pagas no prazo definido pelo art. 12 da Portaria Conjunta PGFN/RFB no 7/2009 (vencimento no último dia útil de cada mês), incidirão juros equivalentes à taxa Selic, acumulada mensalmente a partir do 1º dia do mês subsequente ao do vencimento da prestação até o último dia útil do mês anterior ao do pagamento, e de 1% no mês do efetivo pagamento.

2. PLANO ESPECIAL DE RECUPERAÇÃO DA REDE FÍSICA ESCOLAR PÚBLICA - INSTITUIÇÃO NO ÂMBITO DO MINISTÉRIO DA EDUCAÇÃO

Fica instituído, no âmbito do Ministério da Edu-cação, o plano especial de recuperação da rede física escolar pública, cuja finalidade é prestar as-sistência financeira às escolas públicas estaduais, do Distrito Federal e municipais afetadas por de-sastres, na forma da Medida Provisória objeto deste texto.

Esse plano atenderá a Estados, Distrito Federal e municípios que tenham decretado situação de emer-gência ou estado de calamidade pública que com-prometa o funcionamento regular de seus respectivos sistemas de ensino, na forma da legislação aplicável, e tem como objetivos:

a) reequipar as escolas municipais e estaduais que tenham sofrido prejuízos ocasionados por desastres;

b) reconstruir, reformar ou adequar a infraestrutu-ra física predial das escolas públicas munici-pais e estaduais atingidas por desastres; e

c) prover outras ações necessárias para garantir a manutenção do atendimento aos alunos das escolas atingidas.

O mencionado plano será executado pelo Fundo Nacional de Desenvolvimento da Educação (FNDE) por meio de transferência direta de recursos financei-ros, com base nos impactos causados na rede esco-lar, aos Estados, ao Distrito Federal e aos municípios que tenham decretado situação de emergência ou es-tado de calamidade pública que comprometa o fun-cionamento regular de seus respectivos sistemas de ensino, na forma da legislação aplicável.

Essa transferência será efetivada automaticamen-te pelo FNDE, sem necessidade de convênio, acordo, contrato, ajuste ou instrumento congênere, mediante depósito em conta-corrente específica, em parcela única, até o 10o dia útil após a aprovação do crédito orçamentário para a finalidade.

O Conselho Deliberativo do FNDE disporá, em ato próprio, sobre os demais critérios de distribuição dos recursos e os procedimentos operacionais para exe-cução e prestação de contas do referido plano.

A prestação de contas dos recursos recebidos à conta do plano especial de recuperação da rede físi-ca escolar pública deverá ser apresentada por seus

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 29 CT 13

beneficiários na forma e nos prazos definidos pelo FNDE.

Os eventuais saldos de recursos financeiros re-manescentes na data da prestação de contas pode-rão ser reprogramados para utilização em período subsequente, com estrita observância do objeto de sua transferência, nos termos a serem definidos pelo Conselho Deliberativo do FNDE.

Os beneficiários disponibilizarão, sempre que so-licitado, a documentação do plano em comento ao Tribunal de Contas da União, ao FNDE, aos órgãos de controle interno do Poder Executivo Federal e aos con-selhos de que trata o art. 24 da Lei no 11.494/2007.

O acompanhamento e o controle social sobre a transferência e a aplicação dos recursos repassados à conta do mencionado plano serão exercidos, em âmbito municipal e estadual, pelos conselhos previs-tos no art. 24 da Lei no 11.494/2007.

Os conselhos anteriormente citados analisarão as prestações de contas dos recursos repassados à conta do referido plano e encaminharão, ao FNDE, demonstrativo sintético anual da execução físico-fi-nanceira, com parecer conclusivo acerca da aplica-ção dos recursos transferidos.

As despesas do plano supracitado correrão à conta de dotações específicas consignadas ao FNDE, observadas as limitações de movimentação, empenho e pagamento, na forma da legislação orçamentária e financeira.

Os valores transferidos à conta do plano especial de recuperação da rede física escolar pública não po-derão ser considerados pelos beneficiários para fins de cumprimento do disposto no art. 212 da Constitui-ção Federal.

(Medida Provisória no 492, de 29.06.2010 - DOU 1 de 29.06.2010 - Edição Extra e Portaria Conjunta PGFN/RFB no

14/2010 - DOU 1 de 19.07.2010)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

PREVIDÊNCIA SOCIAL

Prazo para manifestar a inclusão de débitos no parcelamento da Lei no 11.941/2009 - Prorrogação

Por intermédio da Portaria Conjunta no 13/2010, da Procuradora-Geral da Fazenda Nacional (PGFN) e do Secretário da Receita Federal do Brasil (RFB), em vigor desde 05.07.2010, foi reaberto, para até 30.07.2010, o prazo de que trata o art. 1o da Portaria Conjunta PGFN/RFB no 3/2010, para os optantes que não se manifestaram sobre a inclusão da totalidade dos seus débitos nas modalidades de parcelamento pelas quais tenham feito opção, na forma da Portaria Conjunta PGFN/RFB no 6/2009.

Notas

(1) O art. 1o da Portaria Conjunta PGFN/RFB no 3/2010 dispõe:

Art. 1o O sujeito passivo que teve deferido o pedido de parcelamento previsto nos arts. 1o a 3o da Lei no 11.941, de 27 de maio de 2009, deverá, no período de 1o a 30 de junho de 2010, manifestar-se sobre a inclusão dos débitos nas modalidades de parcelamento para as quais tenha feito opção na forma da Portaria Conjunta PGFN/RFB No 6, de 22 de julho de 2009.

§ 1o A manifestação de que trata o caput:

I - não contempla débitos que estejam com exigibilidade suspensa na forma dos incisos III, IV, V e VI do art. 151 da Lei no 5.172, de 25 de outubro de 1966 - Código Tributário Nacional (CTN), para os quais não houve desistência da respectiva ação judicial ou administrativa ou do parcelamento anterior.

II - não se aplica aos débitos para os quais o sujeito passivo tenha feito opção pelo pagamento à vista com utilização de prejuízos fiscais e de bases de cálculo negativas da Contribuição Social sobre o Lucro Líqui-do (CSLL), na forma dos arts. 27 e 28 da Portaria Conjunta PGFN/RFB No 6, de 2009; e

III - dar-se-á exclusivamente nos sítios da Procuradoria-Geral da Fa-zenda Nacional (PGFN) ou da Secretaria da Receita Federal do Brasil (RFB), nos endereços <http://www.pgfn.gov.br> ou <http://www.receita.fazenda.gov.br>.

§ 2o O sujeito passivo que não se manifestar no prazo indicado no caput terá seu pedido de parcelamento automaticamente cancelado, nos ter-mos do § 3o do art. 15 da Portaria Conjunta PGFN/RFB No 6, de 2009.

§ 3o A indicação sobre a inclusão da totalidade dos débitos nos parce-lamentos consiste em confissão irretratável e irrevogável dos débitos constituídos.

§ 4o O sujeito passivo que indicar a inclusão da totalidade dos débi-tos nos parcelamentos poderá emitir a Certidão Positiva de Débitos com Efeito de Negativa, conjunta ou específica, pela Internet, nos sítios da PGFN ou da RFB, desde que não existam outros impedi-mentos.

§ 5o O sujeito passivo que não indicar a inclusão da totalidade de seus débitos nos parcelamentos estará impedido de obter a Certidão Posi-tiva de Débitos com Efeito de Negativa, conjunta ou específica, pela Internet, nos sítios da PGFN ou da RFB.

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

14 CT Informativo - Jul/2010 - No 29

§ 6o Na hipótese do § 5o, para obtenção de certidão, o sujeito passivo deverá comparecer à unidade da PGFN ou da RFB de seu domicílio tributário, conforme o caso, para indicar, pormenorizadamente, os dé-bitos a serem incluídos no parcelamento, conforme formulários cons-tantes nos Anexos I e II a esta Portaria, caso o parcelamento se refira a débito inscritos em Dívida Ativa da União (DAU), no âmbito da PGFN, ou nos Anexos III e IV a esta Portaria, se o parcelamento se referir a débitos no âmbito da RFB.

§ 7o Os débitos de que trata o art. 1o poderão ser consultados nos en-dereços eletrônicos relacionados no inciso III do § 1o:

I - se relativos a contribuições previdenciárias, no serviço ’Certidões’, opção ‘Certidão relativa a Contribuições Previdenciárias’, subopção ’consultar pendências’; e

II - se relativos aos demais tributos, no serviço ‘Pesquisa de situação fiscal’ do Centro Virtual de Atendimento ao Contribuinte (e-CAC).

§ 8o A manifestação de que trata o caput é irretratável e não dispensa o devedor de cumprir demais atos referentes à consolidação das mo-dalidades de parcelamento previstas na Portaria Conjunta PGFN/RFB No 6, de 2009.

(2) A Portaria Conjunta PGFN/RFB no 6/2009 dispõe sobre pagamento e o parcelamento de débitos junto à PGFN e à Secretaria da RFB, de que tratam os arts. 1o a 13 da Lei no 11.941/2009, e estabelece normas com-plementares à Portaria Conjunta PGFN/RFB no 1/2009, que dispõe sobre o parcelamento de débitos para com a Fazenda Nacional, de que tratam os arts. 1o a 13 da Medida Provisória no 449/2008.

Nessa hipótese, o optante que se manifestar pela não inclusão da totalidade de seus débitos nos par-celamentos deverá cumprir o disposto no art. 1o da Portaria Conjunta PGFN/RFB no 11/2010.

Nota

O art. 1o da Portaria Conjunta PGFN/RFB no 11/2010 estabelece:

Art. 1o O optante que, nos termos da Portaria Conjunta PGFN/RFB no 3, de 2010, se manifestar pela não inclusão da totalidade de seus débitos nos parcelamentos previstos nos arts. 1o a 3o da Lei no 11.941, de 2009, deverá indicar, pormenorizadamente, os débitos a serem incluídos nos parcelamentos até 16 de agosto de 2010. (Redação dada ao caput pela Portaria Conjunta PGFN/RFB no 13, de 02.07.2010, DOU 05.07.2010)

§ 1o Em se tratando de débito inscrito em Dívida Ativa da União (DAU), o optante deverá comparecer à unidade da Procuradoria-Geral da Fa-zenda Nacional (PGFN) de seu domicílio tributário e apresentar, devi-damente preenchidos, os formulários constantes nos Anexos I e II da Portaria Conjunta PGFN/RFB no 3, de 2010.

§ 2o Em se tratando de débitos no âmbito da Secretaria da Receita Fe-deral do Brasil (RFB), o optante deverá comparecer à unidade da RFB de seu domicílio tributário e apresentar, devidamente preenchidos, os formulários constantes nos Anexos III e IV da Portaria Conjunta PGFN/RFB no 3, de 2010.

§ 3o O optante que não apresentar os formulários com a indicação dos débitos a serem parcelados no prazo indicado no caput terá seu pe-dido de parcelamento cancelado, nos termos do § 3o do art. 15 da Portaria Conjunta PGFN/RFB no 6, de 2009 .

§ 4o A apresentação do formulário pelo optante configura confissão ir-revogável e irretratável dos débitos por ele indicados para compor o parcelamento.

§ 5o A manifestação de que trata o caput é irretratável e não dispensa o optante de cumprir os demais atos referentes à consolidação das mo-dalidades de parcelamento previstas na Portaria Conjunta PGFN/RFB no 6, de 2009.

O optante que não cumprir o disposto neste tex-to terá seu pedido de parcelamento automaticamente cancelado.

São válidas as manifestações de que trata a Por-taria Conjunta PGFN/RFB no 3/2010 efetuadas até o dia 05.07.2010.

A Portaria Conjunta PGFN/RFB no 13/2010, objeto deste trabalho, alterou o caput do art. 1o da Portaria Conjunta PGFN/RFB no 11/2010, o qual passa a vigo-rar com a seguinte redação:

Art. 1o O optante que, nos termos da Portaria Conjunta PGFN/RFB no 3, de 2010, se manifestar pela não inclusão da totalidade de seus débitos nos parcelamentos previstos nos arts. 1o a 3o da Lei no 11.941, de 2009, deverá indicar, pormenorizadamente, os débitos a serem incluídos nos parcelamentos até 16 de agosto de 2010.

(Portaria Conjunta no 13, de 02.07.2010, da Procurado-ra-Geral da Fazenda Nacional e do Secretário da Receita Federal do Brasil - DOU 1 de 05.07.2010, retificada no de 13.07.2010)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

TRABALHISMO

Constituição Federal - Alteração relativa a interesses da juventude

Por intermédio da Emenda Constitucional no 65, em vigor desde 14.07.2010, a Câmara dos Deputa-dos e o Senado Federal alteraram a denominação do Capítulo VII do Título VIII da Constituição Federal e modificaram o seu art. 227, para cuidar dos interesses da juventude.

O Capítulo VII do Título VIII da Constituição Fede-ral passa a denominar-se “Da Família, da Criança, do Adolescente, do Jovem e do Idoso”.

O art. 227 da Constituição Federal passa a vigorar com a seguinte redação:

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

Informativo - Jul/2010 - No 29 CT 15

Art. 227. É dever da família, da sociedade e do Estado as-segurar à criança, ao adolescente e ao jovem, com abso-luta prioridade, o direito à vida, à saúde, à alimentação, à educação, ao lazer, à profissionalização, à cultura, à dig-nidade, ao respeito, à liberdade e à convivência familiar e comunitária, além de colocá-los a salvo de toda forma de negligência, discriminação, exploração, violência, cruelda-de e opressão.

§ 1o O Estado promoverá programas de assistência integral à saúde da criança, do adolescente e do jovem, admitida a participação de entidades não governamentais, mediante políticas específicas e obedecendo aos seguintes precei-tos:

[...]

II - criação de programas de prevenção e atendimento especializado para as pessoas portadoras de deficiência física, sensorial ou mental, bem como de integração social do adolescente e do jovem portador de deficiência, me-diante o treinamento para o trabalho e a convivência, e a facilitação do acesso aos bens e serviços coletivos, com a eliminação de obstáculos arquitetônicos e de todas as formas de discriminação.

[...]

§ 3o [...]

[...]

III - garantia de acesso do trabalhador adolescente e jovem à escola;

[...]

VII - programas de prevenção e atendimento especializado à criança, ao adolescente e ao jovem dependente de en-torpecentes e drogas afins.

[...]

§ 8o A lei estabelecerá:

I - o estatuto da juventude, destinado a regular os direitos dos jovens;

II - o plano nacional de juventude, de duração decenal, visando à articulação das várias esferas do poder público para a execução de políticas públicas.

(Emenda Constitucional no 65, de 13.07.2010 - DOU 1 de 14.07.2010)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

TRABALHISMO

Médicos residentes - Plantão de sobreaviso no âmbito da residência médica - Proibição

Por intermédio da Resolução no 4/2010, do Pre-sidente da Comissão Nacional de Residência Mé-dica (CNRM), foi proibido o plantão de sobreaviso para médicos residentes no âmbito da residência médica.

De acordo com o referido dispositivo, o plantão presencial do médico residente sob supervisão de preceptor capacitado é a única modalidade de plan-tão reconhecida pela CNRM.

Consideram-se irregulares, no âmbito do pro-grama de residência médica, outras modalidades de plantão, incluindo os de sobreaviso, a distância, acompanhados ou não por preceptores.

A irregularidade descrita no parágrafo anterior enseja a restituição dos valores recebidos a título de bolsa no período em que se der o plantão irregular, sem prejuízo de outras medidas cabíveis, nos termos da legislação aplicável.

(Resolução no 4, do Presidente da Comissão Nacional de Residência Médica - DOU 1 de 14.07.2010)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

TRABALHISMO

Seguro-desemprego aos segurados integrantes dos municípios dos Estados de Alagoas e Pernambuco atingidos por enchentes - Prolongamento

Por meio da Resolução Codefat no 647/2010, em vigor desde 08.07.2010, foi alterado dispositivo da Resolução no 592/2009 e foi disciplinado o pagamen-to do benefício do seguro-desemprego aos segura-dos integrantes de municípios dos Estados de Ala-goas e Pernambuco, conforme os itens a seguir.

Legislação Trabalhista e Previdenciária

Informativo Eletrônico IOB

16 CT Informativo - Jul/2010 - No 29

IOB - Informações Objetivas Publicações Jurídicas Ltda.

Presidente: Gilberto FischelDiretor Editorial e de Produtos: Elton José DonatoDiretor de Vendas e de Marketing: Claudio Della NinaDiretor Administrativo: Ricardo MattosDiretora de Relacionamento: Otávia Fischel

Gerente Editorial: Maria Liliana C. Vieira PolidoGerente da Consultoria: Eliane Beltramini Coordenadora de Produtos: Erika Schneider

Conselho TécnicoÁrea Imposto de Renda/Contábil/Societária: Edino Garcia e Valdir Amorim.Área ICMS/IPI e Outros: Adriana Manni, Cristina Almeida, Elza Lucki, Fernando Soares, Ivo Luiz Kersting, Karin Botelho, Norberto Lednick, Paulo Lauriano, Raphael Werneck e Ricardo Santana.Área Trabalhista/Previdenciária: Glauco Marchezin, Mariza Machado, Milena Sanches, Paulo Pirolla, Silvio Senne e Sonia Aguiar.

Equipe de RedaçãoCoordenadores da Redação: Edino Garcia, Elza Lucki, Fernando Soares, Ivo Luiz Kersting e Milena Sanches.

Áreas Imposto de Renda/Contábil/Societária: Aldenir Rodrigues, Aline Miguel, Cleber Busch, David Soares e William Toda.Área ICMS/IPI e Outros: Adriana Manni (Especialista), Adeilde Antunes, Alex Izumida, Carla Souza Campos, Carolina Oliveira, Clarice Queiroz, Daniel Alves, Denise dos Santos Chagas, Inacio Coca Jr., Karin Botelho, Luciana Lima dos Santos Yoshida, Mariza Ueda Colado, Norberto Lednick, Paulo Lauriano, Paulo Roberto Salgado Caputo, Raphael Werneck, Ricardo Santana e Stenor Santos.Área Trabalhista/Previdenciária: Paulo Pirolla (Especialista), Clarice Saito, Mariza Machado, Rosangela Oliveira, Roseli Amaral, Silvio Senne e Sonia Aguiar.Coordenadores da Consultoria: Antonio Teixeira, Cíntia Gama, Meire Rustiguer e Ydileuse Martins.Site do Cliente: Aldenir Rodrigues

Equipe de Editoração e RevisãoÁrea de Editoração: Marli S. Monson (Coordenadora), Deise Canto de Moraes (Supervisora), Anderson Brusamarelo, André Rodrigues de Carvalho, Flávia Klovan, Guilherme Miranda da Silva, Kamila Souza Neves e Reginaldo Santana Ferreira.Área de Revisão: Marli S. Monson (Coordenadora), Anália Caminha (Supervisora), Aline Zacouteguy Martins, Ana Cláudia Regert Nunes, Bruna Silvestrin, Greice Galvão, Janice Ribeiro de Souza, Jessica Silva Mesquita, Juliana

Thiesen Fuchs, Kátia Michelle Lopes Aires, Letícia Machado, Liane Ferreira Kuamoto, Luciane Alves Branco Martins, Michelle Santos Jeffman e Patrícia Lombard Pilla.

ConsultoriaSão Paulo: (11) 2188-8080Belo Horizonte, Curitiba, Recife, Rio de Janeiro e Porto Alegre: 4004-8080Outras Localidades: acesse o site (www.iob.com.br)

Telefones Úteis IOB São Paulo Outras LocalidadesAtendimento ao Cliente: (11) 2188-7900 0800-724 7900Vendas: (11) 2188-7777 0800-724 7777Renovação: (11) 2188-7900 0800-724 7900Cobrança: (11) 3292-4821 0800-704 8012Cursos Presenciais: (11) 6886-7550 0800-724 7550Livraria: (11) 6886-7560 0800-724 7560

Consulte nosso site www.iob.com.br.

Proibida a reprodução parcial ou total de qualquer matéria sem prévia autorização.Registro na Vara dos Registros Públicos e no 1o Cartório de Títulos e Documentos de São Paulo - Nome e Marca Registrados no INPI.

Expediente

1. RESOLUÇÃO CODEFAT No 592/2009 - ALTERAÇÃO

Foi acrescentado o parágrafo único ao art. 1o da Resolução no 592/2009, com a seguinte redação:

Art. 1o [...]

Parágrafo único. O prolongamento de que trata o caput deste artigo poderá ser concedido, independentemente dos critérios técnicos estabelecidos nesta Resolução, aos trabalhadores demitidos por empregadores com domicílio em municípios que se encontrem em comprovada situação de emergência e calamidade pública.

2. SEGURO-DESEMPREGO AOS SEGURADOS INTEGRANTES DE MUNICÍPIOS DOS ESTADOS DE ALAGOAS E PERNAMBUCO - PAGAMENTO - PROLONGAMENTO

Foi prolongada, por 2 meses, a concessão do seguro-desemprego aos trabalhadores demitidos

que tenham domicílio nos municípios atingidos por enchentes, declarados em estado de calamidade pública, integrantes dos Estados de Alagoas e Per-nambuco.

Observa-se que terão direito ao benefício os be-neficiários do seguro-desemprego com última parcela vincenda entre 1o.06 e 31.07.2010.

(Resolução Codefat no 647, de 07.07.2010 - DOU 1 de 08.07.2010)

Para visualizar a íntegra do(s) ato(s) citado(s), acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

◙