informaÇÃo semestral individual (1º semestre...

TRANSCRIPT

SOCIEDADE ABERTA Matriculada na Conservatória do Registo Comercial do Porto sob o nº 35.358 Contribuinte Nº 501 189 696 Capital 34.500.000 Euros Sede: Terminal do Freixieiro – Perafita – Apartado 5144 – 4456-901 PERAFITA

INFORMAÇÃO SEMESTRAL

INDIVIDUAL

(1º SEMESTRE DE 2003) (Publicação referente à actividade desenvolvida durante o primeiro semestre de 2003, nos termos e para efeitos do disposto no artigo nº 246 do Código dos Valores Mobiliários)

___________________________________________________________________________________

Pág. 2/19

1 – Actividade Comercial Os terminais logísticos continuam, como em 2002, a serem afectados pela situação de desaceleração económica, assim como de um excedente de oferta de espaços de armazenagem particularmente na região de Alverca – Lisboa. Nestas circunstâncias não tem sido possível a plena utilização dos espaços existentes apesar da intensificação das actividades comerciais, até porque os preços referência têm vindo a deteriorar-se pelos efeitos supracitados. Espera-se que com a previsível reanimação da actividade económica prevista para o 2º semestre a situação tenda a melhorar. 2 - Investimentos e Participações Accionistas As Imobilizações Incorpóreas e Corpóreas não registam, neste semestre, variações significativas, para além das que decorrem, naturalmente, da evolução das Amortizações. Nos Investimentos Financeiros registaram-se, no período, as seguintes operações: a) Em Janeiro, a TERTIR formalizou, definitivamente, a venda da sua participação accionista de 90,4% na CPTP- Companhia Portuguesa de Trabalhos Portuários e Construções SA., pelo preço de 4,7 milhões de euros. Esta operação traduziu-se, no Balanço da TERTIR, pela realização de uma mais-valia de 1,3 milhões de euros ainda no exercício de 2002. b) Em Maio, a TERTIR assinou um contrato promessa de compra e venda da sua participação accionista na SDCN - Sociedade de

Desenvolvimento do Corredor de Nacala, SARL., correspondente a 1675 acções nominativas representativas de 16,75% do capital social desta empresa. Esta operação traduzir-se-á, no Balanço da TERTIR, pela realização de uma menos-valia de 429.700 euros, logo que se proceda à transferência das acções.

3 – Situação Patrimonial • Análise Económica e Financeira Neste 1º semestre de 2003 o Activo Líquido diminui de 134.463.772 euros, em 31 de Dezembro de 2002, para 128.249.573 euros, em 30 de Junho de 2003. As variações mais significativas no Activo Líquido verificaram-se nos Investimentos Financeiros e nas Dívidas de Terceiros de Longo e Curto Prazo. A evolução nos Investimentos Financeiros resulta, como foi referido no ponto 2, das vendas das participações accionistas na CPTP e na SDCN, com as consequentes realizações das mais e menos valias referidas. Nas Dívidas de Terceiros de Médio e Longo Prazo regista-se um redução de 4.489 milhares de euros, que decorre do pagamento pelo Estado à TERTIR de mais uma tranche anual da dívida existente, em cumprimento do Acordo de Manutenção da Concessão de Exploração dos Terminais Internacionais Rodoviários de Mercadorias de Alverca e do Freixieiro. A dívida reconhecida e contabilizada do Estado ainda por liquidar à TERTIR ascende a 13,5 milhões de euros, para além dos juros compensatórios. Nas Dívidas de Terceiros de Curto Prazo a rúbrica de “Outros Devedores” é a que apresenta, no decurso do semestre em análise, uma variação mais significativa, crescendo de 19.839.284 euros, em 31-12-2002, para 21.193.589 euros, a 30-06-2003. Esta evolução expressa, na sua quase totalidade, as relações entre a TERTIR, enquanto “holding” do GRUPO, e as suas participadas, pelo que a variação ocorrida se explica pela evolução das relações financeiras operadas entre empresas do GRUPO. Neste semestre, a rubrica de Outros Devedores Curto Prazo, cresceu 1.354.305 euros. As restantes rubricas do Activo Líquido não apresentam variações dignas de referência em particular. No lado do Passivo, o valor do Passivo Total não se altera significativamente. Todavia, as rubricas de Dívidas a Terceiros-Médio e Longo Prazo e Dívidas a Terceiros de Curto Prazo apresentam variações homólogas de sinal oposto, isto é, o Médio e Longo Prazo reduz cerca de 7 milhões de igual e o Curto Prazo cresce em montante equivalente. Nas Dívidas a Terceiros de Médio e Longo Prazo verifica-se, no semestre, uma transferência das Dívidas a Instituições de Crédito de Longo para Curto Prazo de cerca de 2,3 milhões de euros. A rubrica “Outros Empréstimos Obtidos” apresenta uma redução de 4.489 milhares de euros, que se explica pela amortização de mais uma tranche da Dívida do Estado com a qual a operação de Papel Comercial em circulação está ligada. No Curto Prazo e no semestre, as Dívidas a Instituições de Crédito decrescem 2,2 milhões conjugando o efeito da transferência de Médio Prazo, as Dívidas a Empresas do Grupo crescem 3,4 milhões de euros e os Outros Credores crescem 2,4 milhões de euros. O Capital Próprio cresce, no período em análise, 2 milhões de euros, parte devido ao Resultado Líquido no semestre que foi de um lucro de 563 mil euros, e o restante pelo efeito no Ajustamento de Partes de Capital e dos Resultados Transitados, decorrente da aplicação do critério da equivalência patrimonial e das vendas de participações accionistas efectuadas. Relativamente à Exploração, embora se verifique uma quebra nas Prestações de Serviços, esta é mais que compensada pelo acréscimo na Venda de Mercadorias e nos Proveitos Suplementares. No seu conjunto os Proveitos Operacionais crescem 8,3%. Na vertente financeira dos Proveitos, os acréscimos dos Rendimentos provenientes de Títulos Negociáveis e Outras Aplicações Financeiras e dos Proveitos com Juros e Similares ultrapassam largamente a quebra registada nos Ganhos em Empresas do Grupo e Associadas. Assim os Proveitos Correntes globais cresceram, no semestre, 14,6%, e os Proveitos Totais aumentam 14,5 %. Na vertente dos Custos, os Custos Operacionais Totais apresentam uma quebra de cerca de 1%.Os Custos Correntes Totais crescem cerca de 8,5%, em decurso das Perdas de Exploração apuradas em Empresas do GRUPO e Associadas, embora a componente de Juros e Outros Custos Similares se tenha reduzido expressivamente, - 25,7%. Como consequência do que anteriormente se refere, e comparando períodos homólogos de 2002 e 2003, constata-se que os Resultados Operacionais crescem 267,6 % , os Resultados Financeiros crescem 21,8% os Resultados Correntes crescem 90,5%. O Resultado Líquido do 1º semestre é, pois, de um lucro de 563.223 euros, que compara com 267.449 euros, em período homólogo do ano transacto, o que representa mais do dobro do verificado nesse período.

___________________________________________________________________________________

Pág. 3/19

4 – Informações Relevantes

4.1. – CPTP-Companhia Portuguesa de Trabalhos Portuários e Construções, SA. - Em Janeiro de 2003 a TERTIR comunicou ao mercado a formalização definitiva de venda da sua participação accionista de 90,4% na CPTP-Companhia Portuguesa de Trabalhos Portuários e Construções, SA. ao GRUPO MOTA-ENGIL, através da sua holding MOTA-ENGIL,SGPS, pelo preço de 4,7 milhões de euros. 4.2. – SOMEC-Sociedade Metropolitana de Construções SA - Em Fevereiro de 2003, a TERTIR informou o mercado que a Comissão do Mercado de Valores Mobiliários lhe comunicou a sua deliberação de 7 de Fevereiro , no sentido da perda da qualidade de Sociedade Aberta da SOMEC-Sociedade Metropolitana de Construções SA, com todas as consequências daí inerentes. Em consonância com esta operação, a TERTIR passou a deter 96,54 % do capital social da SOMEC. 4.3. – LISCONT-Operadores de Contentores SA / PORTUS INDICO-Sociedade de Serviços Portuários SA / MPDC – Sociedade de Desenvolvimento do Porto de Maputo SARL. - Em Março de 2003, a TERTIR emitiu para o mercado a seguinte informação de facto relevante :

“1. A sua participada LISCONT-Operadores de Contentores,S.A. detém uma participação accionista de 29,10% no capital da sociedade PORTUS INDICO-Sociedade de Serviços Portuários,SA., sociedade de direito português. Os restantes accionistas da PORTUS INDICO são a MDHC-Mersey Docks & Harbour Company (35,89%), a Skanska BOT,AB (32,01%) e a Moçambique Gestores SA. (3,00%).

Por sua vez, a PORTUS INDICO participa em 51% no capital social de uma sociedade de direito moçambicano- a MPDC –Sociedade de Desenvolvimento do Porto de Maputo SARL, sendo as restantes parcelas do capital desta empresa repartidas pelos CFM - Portos e Caminhos de Ferro de Moçambique (33%) e o Governo da República de Moçambique (16%).

2. A MPDC tem por objecto principal as actividades de gestão e operação do Porto de Maputo, incluindo a operação, manutenção e reabilitação das suas infra-estruturas e equipamentos, bem como a exploração, operação e gestão das instalações relacionadas com as actividades e serviços portuários e, finalmente, exerce os poderes de Autoridade Portuária tal como definidos no Contrato da Concessão.

3. Por contrato assinado com o Governo da República de Moçambique e os CFM -Portos e Caminhos de Ferro de Moçambique E.P. foi, em 22 de Setembro de 2000, adjudicada à MPDC a concessão, por um prazo de 15 anos, a partir da data do início das Operações da gestão das Operações Portuárias no Porto de Maputo e de, por sua conta, gerir, operar, manter e desenvolver a Área da Concessão Portuária.

4. Este projecto de desenvolvimento do Porto de Maputo implicará um investimento global de 70 milhões de US$, que será integralmente financiado pelos seus Accionistas e Promotores, e por um consórcio bancário internacional constituído por reputadas instituições financeiras.

5. Após prolongadas negociações foi, finalmente, alcançado e formalizado o fecho financeiro do projecto, no dia 21 Março de 2003, mediante a assinatura dos respectivos instrumentos contratuais com todas as entidades accionistas e financiadoras envolvidas.

6. Foi, assim, dado o passo final antes da tomada de posse do Terminal, que se prevê venha a ter lugar no próximo dia 14 de Abril de 2003, e que marcará o início das operações de exploração e gestão do Porto do Maputo pela concessionária MPDC - Sociedade de Desenvolvimento do Porto do Maputo SARL.

7. O início da exploração do Porto do Maputo pela MPDC representa um marco de relevo para o desenvolvimento de Moçambique; constitui uma etapa decisiva para a revitalização do porto e do Corredor do Maputo, com enormes benefícios para as economias, tanto de Moçambique como de toda a área regional circundante da África Austral, com especial destaque para a África do Sul, a Suazilândia, e o Zimbabwe.

8. Este projecto é o resultado de uma parceria entre o sector privado Moçambicano, representado pela Moçambique Gestores, SARL, o sector público Moçambicano, representado pelo CFM – Portos e Caminhos de Ferro EP, SARL e importantes Grupos empresariais estrangeiros, os quais, para além do seu envolvimento accionista, assumem responsabilidade na gestão, exploração e desenvolvimento do Porto: o Grupo Português Tertir, através da sua participada Liscont, o Grupo Inglês Mersey Docks and Harbour Company, entidade que gere e explora o Porto de Liverpool, e a Skanska BOT, AB, Grupo Sueco que é uma das maiores empresas a nível mundial na área da construção e obras públicas. Estes Grupos empresariais estrangeiros trarão ao Projecto, tanto na realização das obras de reabilitação como na exploração e desenvolvimento do negócio, um know-how extremamente valioso. O seu envolvimento traduz a sua confiança na viabilidade do empreendimento, nas suas vertentes técnica, económica e financeira.

9. A participação do GRUPO TERTIR neste projecto representa mais um reforço do seu envolvimento no sector das Operações Portuárias, actividade que constitui o core-business do GRUPO. Expressa o reconhecimento, pelos parceiros Moçambicanos e por importantes grupos empresariais estrangeiros, do valioso contributo dado pelo Grupo através do seu know-how e experiência neste sector da actividade económica. Importa referir também que a implementação deste projecto constitui um caso paradigmático de cooperação entre Grupos Empresariais de Países da União Europeia e entidades públicas e privadas da República de Moçambique, em prol do desenvolvimento económico desse País”.

___________________________________________________________________________________

Pág. 4/19

4.4. – SOTÁGUS-Terminal de Contentores de Santa Apolónia SA - Em Abril de 2003, a TERTIR deu a conhecer ao mercado o conteúdo da sentença proferida pelo Tribunal Arbitral no âmbito do diferendo surgido entre a sua participada SOTÁGUS e a Administração do Porto de Lisboa ( APL), quanto à interpretação execução de algumas das cláusulas constantes do Contrato de Concessão. Havendo surgido um litígio entre as partes, a SOTAGUS deliberou submetê-lo à apreciação de um Tribunal Arbitral, conforme explicitamente se prevê nos artºs. 50º a 52º do Contrato de Concessão. O Tribunal Arbitral, chamado a pronunciar-se, declarou parcialmente procedentes os pedidos formulados pela SOTÁGUS e condenou a APL a pagar à SOTÀGUS diversas importâncias que, no seu conjunto, ascendem a 7.274.181 euros acrescidos de eventuais juros devidos desde o trânsito do Acordão até ao pagamento integral. Igualmente deliberou o Tribunal que o prazo da concessão de 20 anos apenas se inicia no dia 01 de Março de 2001. A sentença deste Acordão foi proferida em Lisboa, com data de 18 de Março de 2003. 4.5. – SDCN-Sociedade de Desenvolvimento do Corredor de Nacala SARL. - Em Maio de 2003, a TERTIR informou o mercado que formalizou a venda da sua participação accionista na SDCN-Sociedade de Desenvolvimento do Corredor de Nacala SARL., de 1675 acções nominativas representativas de 16,75% do capital social desta empresa, bem como formalizou a cedência dos créditos que detinha sobre esta sociedade, às seguintes entidades compradoras: Edlow Resources Limited, Railroad Development Corporation e Nacala Investimentos SA. ,igualmente accionistas da SDCN. Esta operação, no seu conjunto, traduzir-se-á no Balanço da TERTIR pela realização de uma menos valia de 429.700 euros, logo que se proceda à transferência das acções. 4.6. LISCONT-Operadores de Contentores SA - Em Junho, a TERTIR informou o mercado que a sua participada LISCONT- Operadores de Contentores SA lhe comunicara ter procedido à aquisição, em sessão de Bolsa de 25 de Junho, de 132.000 acções TERTIR, representando 1,913% do capital social da TERTIR. E referiu nessa comunicação explicitamente o seguinte: “Considerando o disposto no artº16 do Código dos Valores Mobiliários informa-se que a Liscont é detida a 71,02% pela Sadomar-Agência de Navegação e Trânsitos, SA, a qual é detida a 100% pela TERTIR. Após a concretização desta operação e adicionadas as acções detidas actualmente pela LISCONT- Operadores de Contentores, S.A. (182.000 acções) às acções detidas pelos membros dos seus orgãos de administração e fiscalização (6.149 acções do Administrador Dr. Claude Jean Bouyssière e 4.932 acções do Administrador Sr. Rodrigo José Machado Leite) perfaz um total de 193.081 acções da TERTIR calculadas nos termos do artº 20º do Código de Valores Mobiliários, representando 2,798% do capital social desta empresa. Nesta data as acções próprias da TERTIR, calculadas nos termos do artigo nº. 325º-A do Código das Sociedades Comerciais, totalizam 243.846 acções, o que significa 3,534 % do seu capital social”. Já no decurso do 2º semestre e até à data, foram ainda comunicados ao mercado os seguintes factos relevantes: 4.7.SADOMARITIMA-Agência de Navegação e Trânsito Lda. - Em Agosto, a TERTIR informou o mercado ter procedido à formalização da venda da sua participação quotista na sociedade comercial SADOMARITIMA-Agência de Navegação e Trânsitos Lda., onde era sócia única, à empresa “OA AGENCIES-NAVEGAÇÃO E TRÂNSITOS, SA.”, pelo preço de 1,35 milhões de euros. Esta operação traduzirá, no Balanço da TERTIR, a realização de uma mais valia de 555 mil euros. 4.8. TCGL-Terminal de Carga Geral e Granéis de Leixões SA - Em Setembro, a TERTIR deu a conhecer ao mercado os seguintes factos: “1. A TERTIR, SA. detém uma participação accionista de 84,33% no capital da sociedade E. A. Moreira-Agentes de Navegação a qual,

por sua vez, detém 100% do capital accionista da sociedade NORCARGAS- Cargas e Descargas, SA. 2. A TERTIR, SA. detém uma participação accionista de 58,72% no capital da sociedade SOCARPOR-Sociedade de Cargas Portuárias

(Douro e Leixões) SA. 3. A TERTIR, SA. detém 100% do capital accionista da sociedade TEN-Tráfego e Estiva do Norte SA. 4. As sociedades NORCARGAS, SOCARPOR e TEN detinham, em conjunto, 16% do capital da sociedade TCGL-Terminal de Carga

Geral e de Graneis de Leixões SA.. A NORCARGAS era proprietária e legítima possuidora de 27.500 acções nominativas da TCGL, representativas de 5,5% do capital desta empresa, a SOCARPOR detinha, igualmente, 27.500 acções nominativas e a TEN 25.000 acções nominativas.

5. As sociedades NORCARGAS, SOCARPOR e TEN venderam, em conjunto, as 80.000 acções nominativas que detinham no capital da TCGL, de 5,00 euros cada, representativas de 16% do capital desta empresa, pelo preço global de 427.200 euros”. 5. Outras Informações Relevantes 5.1. Angonave Como oportunamente foi divulgado ao mercado, os advogados da TERTIR receberam, em 23 de Agosto de 2001, por fax expedido de Angola, cópia da decisão proferida pelo Tribunal Arbital constituído para dirimir o litígio entre a TERTIR e a Linhas Marítimas de Angola – Angonave, na qual a TERTIR foi condenada a proceder ao pagamento à Angonave as importâncias de USD 1.184.686,58 a título de danos e USD 4.357.104,68 a título de lucros cessantes, acrescido de juros.

___________________________________________________________________________________

Pág. 5/19

Considera, no entanto, a TERTIR que a parte da decisão que a condenou ao pagamento de lucros cessantes se revela incorrecta seja na perspectiva dos seus fundamentos fácticos, seja na perspectiva dos seus fundamentos jurídicos. Por isso, a TERTIR encontra-se a preparar as acções adequadas no âmbito do processo arbitral e de acordo com a regulamentação aplicável, a permitir a salvaguarda deste seu ponto de vista. De qualquer forma, o GRUPO TERTIR é titular de créditos sobre a Angonave e outras entidades estatais angolanas no montante aproximado de 5,11 milhões de USD. Paralelamente ao processo jurídico que decorre nos termos normais, a Administração do GRUPO TERTIR tem vindo a estabelecer contactos informais com o representante das empresas estatais angolanas envolvidas, que têm, aliás decorrido de forma positiva, com vista a tentar encontrar uma plataforma de entendimento para ambas as partes, que salvaguarde e proteja os seus interesses legítimos e, simultaneamente, seja benéfico para o desenvolvimento da economia angolana e para um maior envolvimento e protagonismo do GRUPO TERTIR neste país africano. 5.2. Indemnização do Estado Português. Encontra-se ainda em fase de apreciação, por parte do Governo, a negociação da tranche restante prevista, referente à indemnização à TERTIR, nos termos do Acordo de Manutenção da Concessão da Exploração dos Terminais Internacionais Rodoviários de Mercadorias de Alverca e Freixieiro, celebrado entre o Estado Português e a TERTIR, conforme Resolução do Conselho de Ministros nº. 80/96, de 02 de Maio de 1996, publicada no Diário da República – I Serie/B nº. 128, de 30 de Maio de 1996, e em sequência do parecer emitido pela Comissão constituída nos termos do nº. 3 , da cláusula 22ª do Contrato Administrativo da Concessão. 5.3. Indemnização do Estado da República da Guiné-Bissau Como foi oportunamente divulgado, a sentença proferida, em Setembro de 2002, pelo Tribunal Internacional Ad Hoc constituído para dirimir o conflito entre a TERTIR, através da sua participada GUIPORT, e o Estado da República da Guiné-Bissau, condenou este a indemnizar a TERTIR por todos os prejuízos e lucros cessantes, e ainda a título de despesas com o processo e demais encargos, pelo montante global de 5.900.000 euros. Até à data, e apesar de já contabilizado, este valor não foi ainda recebido pela TERTIR. Com o objectivo de tentar recuperar este valor, têm prosseguido em Bruxelas, junto da Comissão Europeia e junto dos Tribunais Belgas as acções dos Advogados tendentes à execução da sentença do Tribunal Arbitral que condenou a República da Guiné-Bissau ao pagamento de uma indemnização à TERTIR pela denúncia unilateral e injustificada da concessão de exploração do porto de Bissau. Os advogados abriram uma nova frente judicial através do Banco Central da União dos Países da África Ocidental em que se integra a Guiné Bissau. 6. Perspectivas para o 2º Semestre de 2003 Apesar dos factores de conjuntura económica do país e do sector em particular, não apresentarem ainda claros sinais de recuperação consistente, prevê-se manter, no 2º semestre, os níveis de actividade registados no 1º semestre. Assim sendo, o Resultado Operacional deverá evidenciar, no 2º semestre, valores à semelhança dos do 1º semestre. Não se prevê a ocorrência no 2º semestre de qualquer Custo Operacional, de carácter pontual e excepcional, que venha a afectar o Resultado de Exploração. Está-se a trabalhar no sentido de melhorar, no 2º. Semestre, o Contributo Líquido para o Resultado da TERTIR oriundo das outras empresas do GRUPO, se possível anulando ou reduzindo significativamente o contributo líquido negativo registado no 1º semestre.

Freixieiro, 3 de Setembro de 2003.

O Conselho de Administração

Declaração de Responsabilidade

O abaixo assinado declara assumir a responsabilidade pela presente informação e assegura que os elementos nela inscritos são verídicos e que não existem omissões na mesma.

(Armindo Rodrigo Vieira Leite)

Informação Complementar Caso a Sociedade tivesse reforçado as provisões no exercício e aplicado globalmente a directriz contabilística nº 9, conforme sugerido pelo Auditor Externo no seu Relatório de Revisão Limitada, o efeito nas contas semestrais individuais provocaria uma redução nos Capitais Próprios no montante de 30.848.882 Euros por contrapartida da diminuição de 17.856.628 Euros nos Investimentos Financeiros e de 12.578.864 Euros nas Dívidas de Terceiros a curto prazo e do aumento dos Resultados Líquidos de 413.390 Euros.

___________________________________________________________________________________

Pág. 6/19

Informação sobre os Valores Mobiliários detidos por titulares dos Orgãos Sociais

A cçõ e s S a ld o e m A u m e n to s / d a ta p re ço S a ld o e mD e z.0 2 /(D im in u içõ e s ) Ju n .0 3

C o n se lh o d e A d m in is tra çã o

- A rm in d o R o d rig o V ie ira L e ite 1 3 .4 9 4 0 1 3 .4 9 4

- R o d rig o Jo sé M a ch a d o L e ite 4 .4 3 2 5 0 0 0 2 .ja n .0 3 1 ,4 2 € 4 .9 3 2

- C la u d e Je a n B o u yss iè re 6 .1 4 9 0 6 .1 4 9

- M a ria A lice M a ch a d o L e ite 2 .1 9 3 0 2 .1 9 3

M e sa d a A sse m b le ia G e ra l

- D a v id M a n u e l B a s ílio d e P in h o 7 0 0 0 7 0 0

- M a n u e l A n tó n io L a d e ira s 5 .8 0 1 0 5 .8 0 1

O rg ã o d e F isca liza çã o

- A b ílio C a rn e iro d e A ze ve d o 1 0 0 1 0

Lista dos titulares de participações qualificadas nos termos do art. 20º do Cód.Valores Mobiliários

Accionista Nº de Nº de % direitosacções votos de voto

TERNOR-Soc.Explor. de Terminais, s.a. - Total imputável 2.143.954 107.198 32,21%Directamente 2.123.335 106.167 31,90%

Através do Pres.Cons.Adm. Comendador Armindo Rodrigo Vieira Leite 13.494 675 0,20%Através do Administrador Sr. Rodrigo José Machado Leite 4.932 247 0,07%

Através da Administradora Dra. Maria Alice Machado Leite 2.193 110 0,03%

Parpública - Particip. Públicas (SGPS), s.a. 1.607.022 80.351 24,14%

R.L. - Soc. Gestora de Participações Sociais, s.a. - Total imputável 1.631.337 81.567 24,51%Directamente 1.610.718 80.536 24,20%

Através do Pres.Cons.Adm. Comendador Armindo Rodrigo Vieira Leite 13.494 675 0,20%Através do Administrador Sr. Rodrigo José Machado Leite 4.932 247 0,07%

Através da Administradora Dra. Maria Alice Machado Leite 2.193 110 0,03%

Liscont - Operadores de Contentores, s.a. 193.081 9.654 2,90%Directamente 182.000 9.100 2,73%

Através do Administrador Dr. Claude Jean Bouyssière 6.149 307 0,09%Através do Administrador Sr. Rodrigo José Machado Leite 4.932 247 0,07%

___________________________________________________________________________________

Pág. 7/19

B A L A N Ç O 30.JUN.03

30.JUN.03 30.JUN.02ACTIVO Activo Amortizações Activo Activo

bruto e Provisões líquido líquidoIMOBILIZADO: Imobilizacoes incorpóreas: Outros 277.676 269.634 8.042 35.439 Imobilizações corpóreas: Terrenos e recursos naturais 384.760 384.760 384.760 Edificios e outras construções 18.857.526 5.881.660 12.975.866 13.041.615 Equipamento básico 2.477.796 1.437.381 1.040.415 1.039.961 Equipamento de transporte 1.522.744 1.261.731 261.013 319.589 Ferramentas e utensílios 107.085 92.357 14.728 17.065 Equipamento administrativo 1.026.300 850.187 176.113 196.275 Outras imobilizações corpóreas 75.736 71.391 4.345 5.296 Imobilizações em curso 2.450 2.450 0

24.454.398 9.594.707 14.859.691 15.004.561 Investimentos financeiros: Empresas do Grupo 73.607.735 294.745 73.312.990 58.941.861 Empresas Associadas 860.468 146.123 714.345 18.192.913 Títulos e outras aplicações financeiras 1.407.851 278.056 1.129.796 3.005.100 Outros empréstimos concedidos 0 0 811.494

75.876.054 718.923 75.157.131 80.951.368CIRCULANTE: Existências: Mercadorias 7.570 7.570 8.072 Dividas de terceiros - Longo prazo: Estado e outros entes públicos 8.978.362 8.978.362 13.467.543

8.978.362 8.978.362 13.467.543 Dividas de terceiros - Curto prazo: Clientes, c/c 896.117 896.117 967.679 Clientes de cobrança duvidosa 305.192 300.700 4.492 4.416 Estado e outros entes públicos 4.757.352 4.757.352 4.956.431 Empresas do grupo 205.000 205.000 1.484.469 Empresas participadas e participantes 2.430.168 603.613 1.826.555 2.291.344 Outros devedores 21.193.589 21.193.589 7.136.757 29.787.418 904.313 28.883.105 16.841.096

Depósitos bancários e caixa: Depósitos bancários 122.565 122.565 283.649 Caixa 7.551 7.551 4.937 130.117 130.117 288.586 Acrescimos e diferimentos: Acréscimo de proveitos 0 0 0 Custos diferidos 225.557 225.557 376.301

225.557 225.557 376.301

Total de Amortizações 10.142.397Total de Provisões 1.345.181

TOTAL DO ACTIVO 139.737.150 11.487.577 128.249.573 126.972.966

___________________________________________________________________________________

Pág. 8/19

B A L A N Ç O 30.JUN.03

CAPITAL PRÓPRIO E PASSIVO 30.JUN.03 30.JUN.02

Capital Próprio: Capital 34.500.000 34.500.000 Acções próprias Valor nominal (91.918) (91.918) Prémios e descontos 11.469 11.467 Prémios de emissão 4.308.367 4.308.367 Ajustamento de partes de capital 6.830.732 (246.493) Reservas de reavaliação 22.433.945 22.433.944 Reservas Reservas legais 4.069.000 4.033.000 Reservas livres 18.259.697 18.020.674 Resultados transitados (6.973.590) (1.340.859) Resultado líquido do periodo 563.223 267.449

TOTAL DO CAPITAL PRÓPRIO 83.910.925 81.895.631

Provisões para Riscos e Encargos 0 94.000

Dívidas a terceiros - Médio e longo prazo Dívidas a instituições de crédito 2.196.156 4.765.576 Outros Empréstimos Obtidos 8.978.362 13.467.543

11.174.518 18.233.119

Dívidas a terceiros - Curto prazo Dívidas a instituições de crédito 8.722.986 6.513.672 Fornecedores, c/c 243.328 332.815 Empresas do grupo 4.891.157 1.534.779 Empresas participadas e participantes 374.699 297.926 Outros accionistas 43.099 43.099 Outros Empréstimos Obtidos 4.489.181 4.489.181 Fornecedores de imobilizado, c/c 26.140 71.882 Estado e outros entes públicos 1.210.881 1.724.110 Outros credores 12.462.427 10.090.799

32.463.898 25.098.263 Acréscimos e diferimentos Acréscimos de custos 626.161 1.351.158 Proveitos diferidos 74.072 300.795 700.232 1.651.953

TOTAL DO PASSIVO 44.338.648 45.077.335

TOTAL DO CAPITAL PRÓPRIO E DO PASSIVO 128.249.573 126.972.966

___________________________________________________________________________________

Pág. 9/19

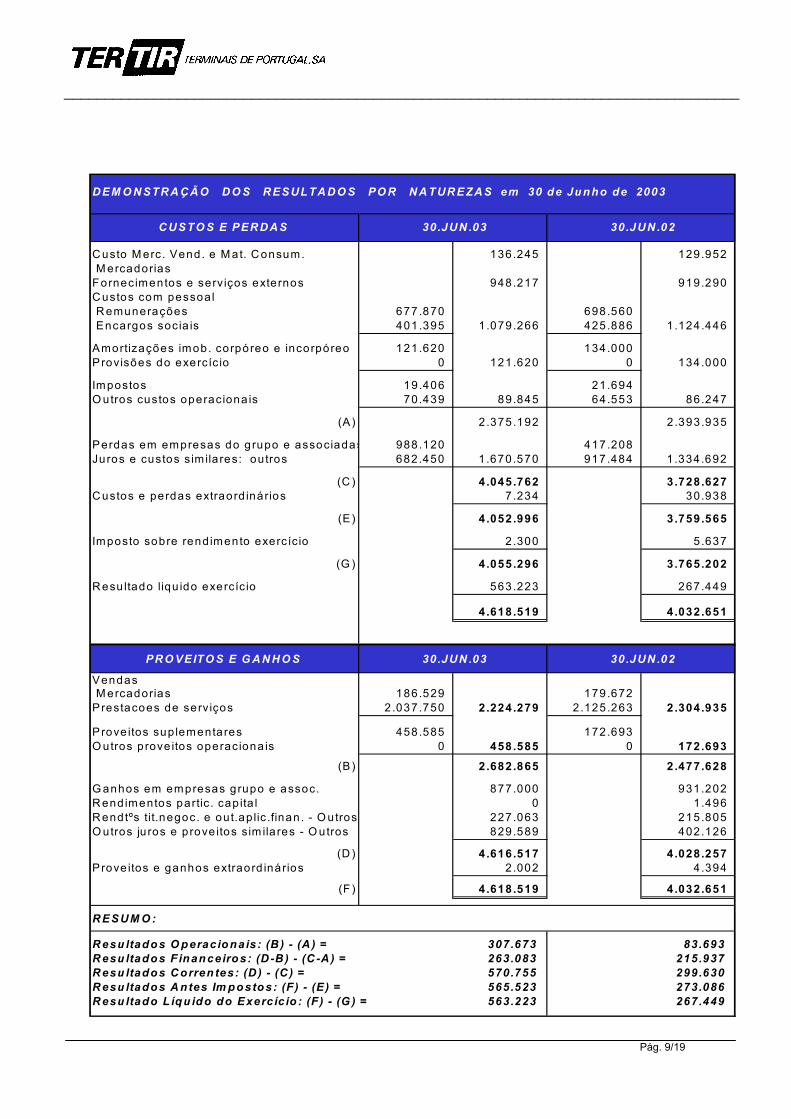

D EM O N STR A Ç Ã O D O S R ESU LTA D O S PO R N A TU R EZA S em 30 de Junho de 2003

C U STO S E PER D A S 30 .JU N .03 30 .JU N .02

C usto M erc. Vend. e M at. C onsum. 136.245 129.952 M ercadoriasFornecimentos e serv iços externos 948.217 919.290C ustos com pessoal R emunerações 677.870 698.560 Encargos socia is 401.395 1.079.266 425.886 1.124.446

Amortizações imob. corpóreo e incorpóreo 121.620 134.000Provisões do exercíc io 0 121.620 0 134.000

Impostos 19.406 21.694O utros custos operaciona is 70.439 89.845 64.553 86.247

(A) 2 .375.192 2.393.935

Perdas em empresas do grupo e associadas 988.120 417.208Juros e custos s imila res: outros 682.450 1.670.570 917.484 1.334.692

(C ) 4.045.762 3.728.627C ustos e perdas extraord inários 7 .234 30.938

(E) 4.052.996 3.759.565

Imposto sobre rendimento exercíc io 2 .300 5.637

(G ) 4.055.296 3.765.202

R esu ltado liqu ido exercíc io 563.223 267.449

4.618.519 4.032.651

PR O VEITO S E G A N H O S 30 .JU N .03 30 .JU N .02

Vendas M ercadorias 186.529 179.672Prestacoes de serv iços 2.037.750 2.224.279 2.125.263 2.304.935

Prove itos sup lementares 458.585 172.693O utros prove itos operaciona is 0 458.585 0 172.693

(B ) 2.682.865 2.477.628

G anhos em empresas grupo e assoc. 877.000 931.202R end imentos partic . cap ita l 0 1 .496R endtºs tit.negoc. e out.ap lic .finan . - O utros 227.063 215.805O utros ju ros e p rove itos sim ila res - O utros 829.589 402.126

(D ) 4.616.517 4.028.257Prove itos e ganhos extraord inários 2 .002 4.394

(F ) 4.618.519 4.032.651

R ESU M O :

R esu ltados O peracionais: (B ) - (A ) = 307.673 83.693R esu ltados F inanceiros: (D -B ) - (C -A ) = 263.083 215.937R esu ltados C orren tes: (D ) - (C ) = 570.755 299.630R esu ltados A ntes Im postos: (F ) - (E ) = 565.523 273.086R esu ltado L íqu ido do Exerc íc io : (F ) - (G ) = 563.223 267.449

Anexo ao Balanço e à Demonstração dos Resultados em 30.Junho.2003 ____________________________________________________________________________________________

Nota Introdutória A “TERTIR – Terminais de Portugal, SA”, tem por objecto social principal a actividade de “Exploração de Instalações de Armazenagem” (CAE 63 122). Foi constituída em 15.Abr.1981, conforme publicação no Diário da República – III Série, N.º 117, de 22 de Maio de 1981. Tem a sua Sede Social no Terminal Tir do Freixieiro – Perafita – MATOSINHOS. As Notas que se seguem respeitam à numeração definida no Plano Oficial de Contabilidade (POC) para apresentação de contas. Aquelas cuja numeração se encontra ausente deste anexo não são aplicáveis à “TERTIR” ou a sua inserção não é relevante para a leitura e interpretação dos elementos financeiros. 1. Disposições do POC derrogadas Não se verificaram disposições contidas no POC que fossem derrogadas. Assim, as demonstrações financeiras foram elaboradas de harmonia com os princípios contabilísticos definidos no Plano Oficial de Contabilidade. Foram preparadas segundo a convenção dos custos históricos (modificadas pelas reavaliações fiscais das imobilizações e da valorimetria das partes de capital pelo método da equivalência patrimonial) e em conformidade com os princípios contabilísticos de prudência, especialização dos exercícios, consistência e materialidade. O princípio da “continuidade” subsiste, condicionado todavia às Cláusulas do “Acordo de Manutenção da Concessão da Exploração dos Terminais Internacionais Rodoviários de Mercadorias de Alverca e do Freixieiro, celebrado com o Estado”, nos termos da Resolução do Conselho de Ministros N.º 80/96 de 27.Mai.96. 3. Critérios Valorimétricos adoptados.

IMOBILIZAÇÕES INCORPÓREAS. Estão valorizadas ao custo de aquisição líquido das amortizações efectuadas dentro dos limites das taxas legalmente fixadas (50% das taxas máximas). IMOBILIZAÇÕES CORPÓREAS. Estão valorizadas ao custo de aquisição ou de reavaliação (ver nota 12). As amortizações foram calculadas pelo método das quotas constantes, tendo sido utilizadas 50% das taxas máximas permitidas. INVESTIMENTOS FINANCEIROS. Estão valorizados ao custo deduzido das respectivas provisões. Como método de custeio das saídas de Investimentos Financeiros foi utilizado o custo médio ponderado. As partes de Capital em Empresas do Grupo e em Empresas Associadas, estão valorizadas, pelo método de Equivalência Patrimonial. 6. Indicação das situações que afectem significativamente os impostos futuros: Não houve oportunidade no presente semestre em reconhecer contabilísticamente os activos e os passivos por impostos diferidos, tal como previsto na Directriz Contabilística nº. 28 devido à sua complexidade e dificuldade em uniformizar os critérios para a sua quantificação no Grupo Tertir. O quadro que se segue apresenta o saldo das contas de Balanço e Demonstração de Resultados, se a Sociedade reconhecesse no exercício o Passivo por Impostos Diferidos resultante da reavaliação de Imobilizado e o Activo por Imposto Diferido resultante dos prejuízos fiscais acumulados:

C o n ta D e s c r i t iv o S a ld o A c tu a l C o m a a p l ic a ç ã o d o s Im p .D i fe r id o s

5 6 2 R e s e rv a s d e R e a v a l ia ç ã o 2 2 .4 3 3 .9 4 5 (C ) 4 .9 5 1 .7 2 7 (C )5 6 2 R e s .R e a v a l ia ç ã o p o r Im p .D i fe r id o s 6 4 8 .6 0 2 (D )5 9 R e s u l ta d o s T ra n s i ta d o s 6 .9 7 3 .5 9 0 (D ) 1 2 .9 7 7 .4 7 8 (C )8 8 R e s u l ta d o L íq u id o 7 1 9 .0 5 3 (C ) 9 3 .7 9 0 (D )

2 7 6 A c t iv o p o r Im p o s to D i fe r id o 1 .6 5 6 .0 0 5 (D )2 7 6 P a s s iv o p o r Im p o s to D i fe r id o 6 4 8 .6 0 2 (C )8 6 2 Im p o s to D i fe r id o 8 1 2 .8 4 3 (D )

7. Número médio de pessoas ao serviço:

Pessoal Administrativo e auxiliar - 90 Pessoal Armazém - 46

______________________________________________________________________________________________________ Pág. 10/19

Anexo ao Balanço e à Demonstração dos Resultados em 30.Junho.2003 ____________________________________________________________________________________________

10. Movimentos ocorridos nas rubricas do Activo Imobilizado e Amortizações:

ACTIVO BRUTO

Rubrica Saldo Inicial Aumento Alienação Transf. Saldo Final

IMOBIL. CORPÓREASTerrenos e Rec. Naturais 384.760 0 0 0 384.760Edifícios e Outras Const. 18.833.713 23.813 0 0 18.857.526Equipamento Básico 2.470.753 7.044 0 0 2.477.797Equipamento Transporte 1.518.003 4.741 0 0 1.522.744Ferramentas e Utensílios 107.085 0 0 0 107.085Equipamento Administrativo 1.023.133 3.167 0 0 1.026.300Outras Imobiliz.Corpóreas 75.736 0 0 0 75.736Imobilizações em Curso 0 2.450 0 0 2.450

24.413.183 41.215 0 0 24.454.398

INVESTIMENTOS FINANC.Partes Cap.Emp. do Grupo 71.765.575 1.500.000 0 342.160 73.607.735Partes Cap.Emp. do Assoc. 878.168 0 0 (17.700) 860.468Partes Cap.Outras Empresas 331.402 0 0 0 331.402Empréstºs de Financiamento 0 0 0 0 0Titulos Outras Aplic. Financ. 1.076.449 0 0 0 1.076.449

74.051.594 1.500.000 0 324.460 75.876.054

AMORTIZAÇÕES E PROVISÕES

Rubrica Saldo Inicial Aumento Regularizações Saldo Final

IMOBIL. INCORPÓREASOutros 261.594 8.040 0 269.634

261.594 8.040 0 269.634

IMOBIL. CORPÓREASEdifícios e Outras Const. 5.820.660 61.000 0 5.881.660Equipamento Básico 1.417.781 19.600 0 1.437.381Equipamento Transporte 1.241.031 20.700 0 1.261.731Ferramentas e Utensílios 91.577 780 0 92.357Equipamento Administrativo 839.007 11.180 0 850.187Outras Imobiliz.Corpóreas 71.071 320 0 71.391

9.481.127 113.580 0 9.594.707

INVESTIMENTOS FINANCEIROSEmpresas do Grupo 294.745 0 0 294.745Empresas Associadas 146.123 0 0 146.123Títulos e outras Aplicações Fianceiras 278.056 0 0 278.056

718.923 0 0 718.923

______________________________________________________________________________________________________ Pág. 11/19

Anexo ao Balanço e à Demonstração dos Resultados em 30.Junho.2003 ____________________________________________________________________________________________

12. As imobilizações corpóreas foram reavaliadas ao abrigo dos seguintes diplomas legais:

1986 – Decreto Lei 118-B/86 de 27 de Maio 1988 – Decreto Lei 111/88 de 02 de Abril 1990 – Decreto Lei 49/91 de 25 de Janeiro 1992 – Decreto Lei 264/92 de24 de Novembro 1997 – Decreto Lei 31/98 de 11 de Fevereiro

13. Quadro discriminativo das Reavaliações.

Rubrica Custos históricos Reavaliações Valor Contab. Reavaliado

Edifícios Outras Construções 6.690.242 4.632.987 11.323.230Equipamento Básico 200.415 131.548 331.963Equipamento Transporte 31.219 2.546 33.765Ferramentas 2.157 349 2.506Equipamento Administrativo 38.918 10.678 49.597Outras Imobilizações Corpóreas 506 40 546

6.963.457 4.778.149 11.741.606

Investimentos em Imóveis 522.184 173.577 695.762

14. Caracterização das Imobilizações Corpóreas e em curso.

No que respeita à sua localização:

Terminal do Freixieiro

Terminal de Alverca

Edifício na Rua Castilho

Imobilizações Corpóreas 7.769.260 15.011.539 1.673.599

15. Indicação dos bens utilizados em regime de locação financeira.

Ano Aquisição Contas de Imobilizado / Descrição dos Bens

Valor de Aquisição

Amortizações Acumuladas

2000 424-Empilhadores Caterpillar 48.633 14.179

______________________________________________________________________________________________________ Pág. 12/19

Anexo ao Balanço e à Demonstração dos Resultados em 30.Junho.2003 ____________________________________________________________________________________________

16. Empresas Interligadas.

Empresas do Grupo % Particip. Capitais Próprios

Resultados 2002

Beiratir - Terminal Covilhã, s.a. Parque Industrial - Covilhã 92,50% 430.159 (1.869)

Cargolog - Distrib. Logística, Ldª Edif.Leixões-Terminal TIR - Freixieiro 100% 196.970 866

E A Moreira - Agentes Navegação Rua Roberto Ivens, 1335 - Matosinhos 84,33% 8.797.351 42.160

Operport-Soc.Port.Oper.Portuários, Lda Topo Oeste - Doca de Alcântara - Lisboa 100% 316.991 (964)

Politerminal - Parq. Rep. Contentores, Ldª Terminal de Alverca - V.F.Xira 70% 904.582 197.164

R N Trans - Act. Transitárias, s.a. Rua do Arsenal, 124 - 2º Dtº - Lisboa 100% 373.263 9.667

Sadomar - Ag. Naveg. Transitos s.a. Rua da Emenda, 13 - 2º - Lisboa 100% 10.874.803 74.279

Sadomaritima - Ag. Naveg. Trânsitos, Ldª Rua da Emenda, 13 - 2º - Lisboa 100% 690.742 109.161

Socarpor - Soc. Carga Port., s.a. R. Mouzinho Albuquerque, 13 - Matosinhos 58,73% 27.246.474 129.501

Somec-Soc. Metrop. Construções, s. a. Rua Andrade Corvo, 29-1º - Lisboa 96,54% 5.140.430 (2.822.557)

Sotagus - Term. Cont. Stª Apolónia s.a. Rua Cintura do Porto de Lisboa 80,91% 645.276 (3.702.919)

Ten - Tráfego e Estiva do Norte, s.a. Edif.Leixões-Terminal TIR - Freixieiro 100% 13.683.753 (50.870)

Transnáutica - Transp.Naveg. s.a. Edif.Leixões-Terminal TIR - Freixieiro 100% 735.855 (500.617)

Empresas Associadas % Particip. Capitais Próprios

Resultados último Exercício

Stifa - Transp.Intern.Ferrov.Autom., s.a. Terninal de Alverca - E.N. 10 - Alverca 27,50% 873.766 1.739

STM - Soc.Term. Moçambique Moçambique 50% a) a)

G.T. - Invest. Intern., SGPS Terminal Tir do Freixieiro - Matosinhos 42,50% 683.667 (2.351)

Empresas Participadas % Particip. Capitais Próprios

Resultados último Exercício

Cicer Guiné-Bissau 15,41% 979.623 (c) (1.176.130) (c) a) ausência de informação c) valores de 2001 e expressos em ´000 CFA 23. As dívidas de cobrança duvidosa são as seguintes:

Clientes de Cobrança Duvidosa 305.192

30. Dívidas a terceiros cobertas por garantias reais prestadas pela Empresa. Procedeu-se no exercício de 1997 à emissão de “Papel Comercial” no montante de € 40.502.389,24, para amortização de responsabilidades assumidas junto de Entidades Bancárias e para fazer face a compromissos financeiros, nomeadamente pagamento de “juros de Empréstimos” e resgate/liquidação de Empréstimos. O seu valor à data de 30.Jun.03 é de € 13.467.543,22. Como garantia do Contrato celebrado para a emissão de “Papel Comercial” foi dado como penhor os direitos de crédito que a TERTIR tem sobre o Estado Português no montante actual de € 13.467.543,22, de capital e respectivos juros, emergentes do Acordo e Manutenção de Concessão de Exploração dos Terminais Internacionais Rodoviários de Mercadorias de Alverca e do Freixieiro, conforme Resolução do Conselho de Ministros nº 80/96, publicada na I Série – B do Diário da República nº 126 de 30 de Maio de 1996.

______________________________________________________________________________________________________ Pág. 13/19

Anexo ao Balanço e à Demonstração dos Resultados em 30.Junho.2003 ____________________________________________________________________________________________

32. As responsabilidades da empresa por garantias prestadas têm a seguinte natureza:

Natureza Beneficiário Montante Observações

Garantia Bancária Alfândega Lisboa 149.639,37 Caução para Arm.Público Prov.Garantia Bancária Alfândega Lisboa 49.879,79 Caução para Arm.ExportaçãoSeguro Caução Alfândega Porto 9.975,96 Caução para Arm.ExportaçãoSeguro Caução Alfândega Porto 249.398,95 Caução p/ merc. Dep. Entreposto

Aval E A Moreira 249.398,00 c/c Caucionada - BANIFGarantia Bancária EDP 4.239,78 Caução p/ fornecimento energia

Livrança BES 1.250.000,00 crédito c/corenteGarantia Bancária Finanças Lisboa 7.576,74 Caução p/Processo Exec. 1010433Carta -Conforto BIM 325.000 USD King & Sons (garantias)

Garantia Bancária Banif 32.743,11Livrança Liscont 4.368.375,10 Locapor

Termo de Fiança BES 674.374,76 Listráfego (APL-Adm.Porto Lisboa)Garantia Bancária BCP 1.680.133,65 Mota-EngilGarantia Bancária BPI 275.000,00 Mota-Engil

Aval Mota-Engil 351.606,18 CPTP - processos tributáriosAval CGD 1.546.273,48 Contrato abert.Cred.-Socarpor(Aveiro)

Garantia Bancária CGD 748.196,85 Socarpor-AveiroLivrança Locapor 1.783.000,00 Contrato Loc.Fin.78941-Socarpor-Aveiro

Termo de Fiança Socarpor (D/L) 84.456,46 Limite da nossa responsabilidadeTermo de Fiança BES 1.311.838,47 SADOMAR sub-rogou-se à Socarpor(APL)Garantia Bancária BCP 3.630.625,19 Sotagus

Aval Sotagus até 500,000,00 Emprestimo CGDAval Sotagus até 283,068,09 Garantias Bancárias - BPIAval Sotagus até 1.000.000,00 Abertura crédito c/c-CGD

Carta-Conforto BesLeasing 2.714.757,44 SotagusAval Transnautica 549.639,00 Contratos grupados (BES)

Fiança APAD 149.639,37 Contrato de Empréstimo-SOMECAval CGD até 375,000,00 Contrato de Financiamento- SOMEC

Avales Somec 9.485.092,00 Diversas EntidadesAvales Somec USD 487.951 Diversas EntidadesAvales Somec 31.689.561 ECV Vários Ministérios República Cabo Verde

Compromisso Garantia Somec até 498.797,90 Seguros Crédito-COSECTermo de Fiança Somec 897.836,00 Diversas EntidadesGarantia Bancária Somec 244.411,00 Diversas Entidades

______________________________________________________________________________________________________ Pág. 14/19

Anexo ao Balanço e à Demonstração dos Resultados em 30.Junho.2003 ____________________________________________________________________________________________

34. Movimento de Provisões:

Contas Saldo Inicial Aumento Redução Saldo Final

28 - Prov.P/Cob. Duvidosa - Para Clientes 300.700 0 0 300.700 - Para Emp. Grupo 603.613 0 0 603.613

36. O capital está representado por 6 900 000 acções de valor nominal de 5 Euros por acção sendo

Nominativas 296.806 Portador 6. 603.194

37. Participação no Capital subscrito de cada Pessoa Colectiva que detenha pelo menos 20%:

TERNOR – Soc. de Exploração de Terminais, s.a. - 30,77 % R.L. – Soc. Gestora Participações Sociais, s.a. - 23,34 % PARPÚBLICA - Partic.Públicas (SGPS) - 23,29 %

40. Justificação movimentos do exercício noutras rubricas de Capitais Próprios.

Contas Saldo Inicial Aumento Redução Saldo Final

55 - Ajustam.Partes Capital 5.951.122 879.610 6.830.732571 - Reserva Legal 4.033.000 36.000 4.069.000574 - Reserva Livres 18.020.674 239.023 18.259.697

JUSTIFICAÇÃO DOS AUMENTOS: Ajustamentos de Partes Capital:

Pela distribuição de Resultados de 2002 e pela aplicação do método de equivalência patrimonial a 30.jun.03.

Reserva Legal, Livres e Ajustamentos de Partes Capital: Pela distribuição de Resultados de 2002.

41. O custo das mercadorias vendidas e consumidas demonstra-se como segue:

Cus

Movimento Mercadorias

Existência Inicial 8.765Compras 135.050Existência Final (7.570)

to Exercício 136.245

______________________________________________________________________________________________________ Pág. 15/19

Anexo ao Balanço e à Demonstração dos Resultados em 30.Junho.2003 ____________________________________________________________________________________________

42. Demonstração de Variação de Produção:

Movimentos Prestações de Serviços

Custo das Vendas e prestações de serviços 136.245

43. Remunerações membros dos ORGÃOS SOCIAIS

Conselho de Administração 98.166 Euros

44. O valor líquido das vendas e das prestações de serviços distribui-se como segue:

Mercado Interno

Mercado Externo

Outros Mercados

Vendas 186.529 0 0Prestação de serviços 2.034.565 3.186 0

45. Demonstração de Resultados Financeiros:

Custos 2003 2002 Proveitos 2003 2002

781-Juros Obtidos 772.881 382.224681-Juros Suportados 469.705 666.283 782-Ganhos Emp.Grupo 877.000 931.202682-Perdas Emp. Grupo 988.120 417.208 783-Rendim. Imóveis 227.063 215.805685-Dif.Câmbio Desf. 7 6 784-Rend. Part. Capital 0 1.496688-Outros Custos Financ. 212.737 257.795 789-Contr.Swap BPA 56.709 26.502689-Contr.Swap BPA 0 0

Resultados Financeiros 263.083 215.937

46. Demonstração dos Resultados Extraordinários:

Custos 2003 2002 Proveitos 2003 2002

691-Donativos 3.210 2.945 791-Restituição de Impostos 1.496 692-Dívidas Incobraveis 0 0 792-Recuperação de dívidas 0 2.098 695-Multas e Penalidades 2 115 796-Reducões Amort.Prov. 0 0 697-Corr.Rel.Exerc.Anter. 2.706 27.191 797-Corr.Rel.Exerc.Anter. 0 698-Outros Custos 1.316 688 798-Outros Proveitos 505 2.210 Result. Extraordinários (5.233) (26.544)

0

87

______________________________________________________________________________________________________ Pág. 16/19

Anexo ao Balanço e à Demonstração dos Resultados em 30.Junho.2003 ____________________________________________________________________________________________

______________________________________________________________________________________________________ Pág. 17/19

47. Informações exigidas por diplomas legais. A Empresa rege actualmente a sua actividade ao abrigo do Acordo de Manutenção da Concessão da Exploração dos Terminais Internacionais Rodoviários de Mercadorias de Alverca e do Freixieiro, celebrado com o Estado, conforme Resolução do Conselho de Ministros n.º 80/96 e publicado no Diário da República n.º 126 – I Série B de 30/05/1996 celebrado por 10 anos. A Concessão terminará em 1 de Fevereiro de 2006, data a partir da qual o Estado é livre de a “renovar” por acordo entre as partes, devendo comunicar tal facto até 18 meses antes do final da Concessão.

48. Outras informações relevantes. Angonave Como oportunamente foi divulgado ao mercado, os advogados da TERTIR receberam, em 23 de Agosto de 2001, por fax expedido de Angola, cópia da decisão proferida pelo Tribunal Arbital constituído para dirimir o litígio entre a TERTIR e a Linhas Marítimas de Angola – Angonave, na qual a TERTIR foi condenada a proceder ao pagamento à Angonave as importâncias de USD 1.184.686,58 a título de danos e USD 4.357.104,68 a título de lucros cessantes, acrescido de juros. Considera, no entanto, a TERTIR que a parte da decisão que a condenou ao pagamento de lucros cessantes se revela incorrecta seja na perspectiva dos seus fundamentos fácticos, seja na perspectiva dos seus fundamentos jurídicos. Por isso, a TERTIR encontra-se a preparar as acções adequadas no âmbito do processo arbitral e de acordo com a regulamentação aplicável, a permitir a salvaguarda deste seu ponto de vista. De qualquer forma, o GRUPO TERTIR é titular de créditos sobre a Angonave e outras entidades estatais angolanas no montante aproximado de 5,11 milhões de USD. Paralelamente ao processo jurídico que decorre nos termos normais, a Administração do GRUPO TERTIR tem vindo a estabelecer contactos informais com o representante das empresas estatais angolanas envolvidas, que têm, aliás decorrido de forma positiva, com vista a tentar encontrar uma plataforma de entendimento para ambas as partes, que salvaguarde e proteja os seus interesses legítimos e, simultaneamente, seja benéfico para o desenvolvimento da economia angolana e para um maior envolvimento e protagonismo do GRUPO TERTIR neste país africano. Indemnização do Estado Português Encontra-se ainda em fase de apreciação, por parte do Governo, a negociação da tranche restante prevista, referente à indemnização à TERTIR, nos termos do Acordo de Manutenção da Concessão da Exploração dos Terminais Internacionais Rodoviários de Mercadorias de Alverca e Freixieiro, celebrado entre o Estado Português e a TERTIR, conforme Resolução do Conselho de Ministros nº. 80/96, de 02 de Maio de 1996, publicada no Diário da República – I Serie/B nº. 128, de 30 de Maio de 1996, e em sequência do parecer emitido pela Comissão constituída nos termos do nº. 3 , da cláusula 22ª do Contrato Administrativo da Concessão. Outras informações Os montantes concedidos às Empresas do GRUPO assumem, no seguimento de anos anteriores, um caracter de entregas complementares às nossas participações financeiras. Nos termos do nº. 1 do Artigo 21º do decreto Lei nº.411/91 de 17 de Outubro , informamos não ser a Empresa devedora de quaisquer contribuições vencidas à Segurança Social, ou a qualquer outro Organismo do Sector Público e Estatal.