implantação do plano de contas aplicado ao setor público ... · plano de contas aplicado ao...

TRANSCRIPT

Implantação do Plano de Contas Aplicado ao

Setor Público – PCASP.

A experiência do Estado do Rio Grande do Sul.

TEMAS A ABORDAR:

- Histórico (Portarias da STN);

- Estrutura da conta;

- Mudanças no lançamento da Mutação Patrimonial da Despesa – exemplo do almoxarifado;

- Apresentação dos critérios contábeis (Lançamentos automáticos);

OBJETIVO:Demonstrar as principais alterações, soluções e dificuldades na implantação do Plano de Contas Aplicado ao Setor Público - PCASP no âmbito da Administração Pública do Estado do Rio Grande do Sul por meio do Sistema Finanças Públicas do Estado – FPE.

Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

PCASP – Experiência do Estado do Rio Grande do Sul

- Principais dificuldades encontradas.

- Composição Básica do Patrimônio;

Histórico (Portarias da STN)

Portaria 664, de 30 de novembro de 2010 – Adoção facultativa pelos entes, a partir de 2011 e de forma obrigatória a partir de 2012 para União, Estados e Distrito Federal e de 2013 pelos Municípios.

PCASP – Experiência do Estado do Rio Grande do Sul

Portaria 467, de 6 de agosto de 2009 – Adoção facultativa pelos entes, a partir de 2010 e de forma obrigatória a partir de 2011 para União, 2012 para Estados e Distrito Federal e de 2013 pelos Municípios.

- PCASP -

Portaria 406, de 20 de junho de 2011 – Adoção de forma obrigatória a partir de 2012 para União, Estados e Distrito Federal e de 2013 pelos Municípios.

Portaria 828, de 14 de dezembro de 2011 – Adoção de forma facultativa aos entes, a partir de 2012 e obrigatória a partir de 2013.

Portaria 437, de 12 de julho de 2012 – Adoção pelos entes da Federação em 2013.

Portaria 439, de 12 de julho de 2012 – Adoção pelos entes da Federação durante o exercício de 2013.Portaria 753, de 21 de dezembro de 2012 – Deverá ser adotada por todos os entes da federação até o

término do exercício de 2014.

COMPOSIÇÃO BÁSICA DO PATRIMÔNIO – Art. 105 da Lei 4.320/64

Ativo Financeiro:

Passivo Financeiro:

Ativo Permanente:

Passivo Permanente:

Saldo Patrimonial

Contas de Compensação:

compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

compreenderá os compromissos exigíveis cujo pagamento independa de autorização orçamentária.

compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

nas contas de compensação serão registrados os bens, valores, obrigações e situações não compreendidas nos demais grupos e que, imediata ou indiretamente, possam vir a afetar o patrimônio.

COMPOSIÇÃO BÁSICA DO PATRIMÔNIO – Em conformidade com o Manual de Contabilidade Aplicada ao Setor Público (MCASP)

Gr 5 – Controles da Aprovação do Planejamento e Orçamento

Gr 6 – Controles da Execução do Planejamento e Orçamento

Gr 7 – Controles Devedores

Gr 8 – Controles Credores

Planejamento Aprovado, PPA, PLOA, Orçamento Aprovado, Inscrição de Restos a Pagar.

Execução do Planejamento, Execução do PPA, Execução do PLOA, Exec do Orçamento, Execução de Restos a Pagar.

Atos Potenciais, Administração Financeira, Dívida Ativa, Riscos Fiscais, Custos, Outros Controles.

Execução dos Atos Potenciais, Execução da Administração Financeira, Execução da Dívida Ativa, Execução dos Riscos Fiscais, Apuração de Custos, Outros Controles.

PCASP – Experiência do Estado do Rio Grande do Sul

COMPOSIÇÃO BÁSICA DO PATRIMÔNIO – Em conformidade com Manual de Contabilidade Aplicada ao Setor Público (MCASP)

Gr 1 - Ativo

Gr 2 - Passivo

Gr 3- Variação Patrimonial Diminutiva (VPD) (Não é despesa)

Gr 4- Variação Patrimonial Aumentativa (VPA) (Não é receita)

Circulante e Não Circulante.

Circulante, Não Circulante e Patrimônio Líquido.

Pessoal e Encargos, Benefícios Assistenciais, Uso de bens, Serv. e consumo Mat. Fixo, VPD Financeiras,Transferências Concedidas, Desvalorização/Perda de Ativos, Tributárias, Outras.

Tributos, Contribuições, Exploração e Venda de Bens e Serviços, VPA Financeiras, Transferências Recebidas, Valorização e Ganhos com Ativos, Outras.

PCASP – Experiência do Estado do Rio Grande do Sul

COMPOSIÇÃO BÁSICA DO PATRIMÔNIO – Em conformidade com Manual de Contabilidade Aplicada ao Setor Público (MCASP)

Gr 1 - Ativo

Gr 2 - Passivo

Circulante Compreende os ativos que atendam a qualquer um dos seguintes critérios: sejam caixa ou equivalente de caixa; sejam realizáveis ou mantidos para venda ou consumo dentro do ciclo operacional da entidade; sejam mantidos primariamente para negociação; sejam realizáveis no curto prazo.

Não Circulante Compreende o ativo não circulante: o ativo realizável a longo prazo, os investimentos, o imobilizado e o intangível.

Circulante Compreende as obrigações conhecidas e estimadas que atendam a qualquer um dos seguintes critérios: tenham prazos estabelecidos ou esperados dentro do ciclo operacional da entidade; sejam mantidos primariamente para negociação; tenham prazos estabelecidos ou esperados no curto prazo; sejam valores de terceiros ou retenções em nome deles, quando a entidade do setor público for fiel depositária, independentemente do prazo de exigibilidade.

Não Circulante Compreende as obrigações conhecidas e estimadas que não atendam a nenhum dos critérios para serem classificadas no passivo circulante.

PCASP – Experiência do Estado do Rio Grande do Sul

ESTRUTURA BÁSICA DO PLANO DE CONTAS – COMPOSIÇÃO DA CONTA – Níveis e exemplo

1º Nível – 2.0.0.0.0.00.00.0000 Classe – Passivo

2º Nível – 2.1.0.0.0.00.00.0000 Grupo – Passivo Circulante

3º Nível – 2.1.2.0.0.00.00.0000 Subgrupo – Empréstimos e Financiamentos a Curto Prazo

4º Nível – 2.1.2.1.0.00.00.0000 Título – Parcela a Curto Prazo dos Empréstimos e Financiamentos

5º Nível – 2.1.2.1.3.00.00.0000 Subtítulo – Parc Curto Prazo dos Empréstimos e Financiamentos-Inter OFSS - União

6º Nível – 2.1.2.1.3.01.00.0000 Item – Serviço da Dívida Fundada Interna – Parcela a Curto Prazo

7º Nível – 2.1.2.1.3.01.01.0000 Subitem – Serviço da Dívida Fundada Interna – Parcela a Curto Prazo

8º Nível – 2.1.2.1.3.01.01.0076 Fato Contábil – Serviço da Dívida Fundada Interna – Parcela a Curto Prazo

Indicador para cálculo do Superávit Financeiro – Atributo utilizado para informar se as contas do Ativo e Passivo são classificadas como Ativo/Passivo Financeiro ou Ativo/Passivo Permanente, conforme definições do art. 105 da Lei 4.320/1964.

PCASP – Experiência do Estado do Rio Grande do Sul

Mutação Patrimonial(Liquidação da Despesa na aquisição de Bens Móveis no valor de R$ 30.000,00)

Demonstração do lançamento antes do PCASP, supressão do lançamento intermediário e lançamento pelo PCASP atual:

PCASP – Experiência do Estado do Rio Grande do Sul

Despesa Realizada Ctas Pagar - PF Bens Móveis – AP Mut Patr Despesa

R$ 30.000,00 R$ 30.000,00 R$ 30.000,00 R$ 30.000,00

1) Contabilização anterior a implantação do PCASP

2) Contabilização após implantação do PCASP

Bens Móveis – ANC-AP

R$ 30.000,00

Ctas Pagar – PC *-PF

R$ 30.000,00

(AP – Ativo Permanente (4.320) PF – Passivo Financeiro (4.320) ANC - (Ativo Não Circulante) PC – Passivo Circulante)

* Em tese poderia ser PNC ( Passivo não circulante)

O ALMOXARIFADO – LANÇAMENTOS - 1

Na liquidação da despesa:

Quando tiver sido informada as finalidades 003.001.001 ou 003.002.001 *

D – 6.2.2.1.3.01.01.0007 – Crédito Empenhado a LiquidarC – 6.2.2.1.3.03.01.0008 – Crédito Empenhado liquidado a pagar

D – 8.2.1.1.2.01.01.0465 – Disponibilidade por destinação de Recursos comprometida por empenhoC – 8.2.1.1.2.01.01.0466 – Disponibilidade por destinação de recursos comprometida por liquidação e entradas compensatórias

D – 1.1.5.6.1.01.01.0111 – AlmoxarifadosC – 2.1.3.1.1.01.01.0040 – Fornecedores Nacionais de Bens e/ou Serviços D – 7.9.7.1.1.01.01.0111 – Responsáveis por AlmoxarifadosC – 8.9.7.1.1.01.01.0111 – Valores em Guarda nos Almoxarifados

* Finalidades da Despesa: 003.001.001 – Almoxarifado Administração Direta 003.002.001 – Almoxarifado Administração Indireta

PCASP – Experiência do Estado do Rio Grande do Sul

O ALMOXARIFADO – LANÇAMENTOS - 2

Pelo consumo do material (Lançamento manual – slip)

D – 3.3.1.1.1.99.01.0111 – Consumo de Bens do AlmoxarifadoC – 1.1.5.6.1.01.01.0111 – Almoxarifados D – 8.9.7.1.1.01.01.0111 – Valores em Guarda nos AlmoxarifadosC – 7.9.7.1.1.01.01.0111 – Responsáveis por Almoxarifados

PCASP – Experiência do Estado do Rio Grande do Sul

Lançamentos Automáticos – Critérios Contábeis

Exemplos:

1) Carga do Orçamento

2) Receita

3) Empenho

4) Liquidação

5) Pagamento

PCASP – Experiência do Estado do Rio Grande do Sul

Lançamentos Automáticos – Critérios Contábeis

Carga do Orçamento – Visão do FPE:

PCASP – Experiência do Estado do Rio Grande do Sul

5.2.1.1.1.01.01.0002 – Previsão Inicial da Receita

6.2.1.1.1.01.01.0001 – Receita a Realizar

Lançamentos Automáticos – Critérios Contábeis

Carga do Orçamento – Visão do FPE:

PCASP – Experiência do Estado do Rio Grande do Sul

5.2.2.1.1.01.01.0005 – Dotação Inicial

5.2.2.1.1.01.01.0005 – Crédito Disponível

Lançamentos Automáticos – Critérios Contábeis

Receita – Visão do FPE:

PCASP – Experiência do Estado do Rio Grande do Sul

6.2.1.1.1.01.01.0001 – Receita a Realizar6.2.1.2.1.01.01.0004 – Receita Realizada7.2.1.1.1.01.01.0464 – Controle da Disponibilidade de Recursos8.2.1.1.1.01.01.0464 – Disponibilidade por Destinação de Recursos4.1.1.2.1.01.04.0004 – Conta Patrimonial afetada pelo ingresso da Receita (Neste caso uma VPA)

x.x.x.x.x.xx.xx.xxxx – Disponibilidades (Caixa/Bancos)

Lançamentos Automáticos – Critérios Contábeis

Empenho da Despesa – Visão do FPE:

PCASP – Experiência do Estado do Rio Grande do Sul

6.2.2.1.1.01.01.0006 – Crédito Disponível

6.2.2.1.3.01.01.0007 – Crédito Empenhado a Liquidar

8.2.1.1.1.01.01.0464 – Disponibilidade por Destinação de Recursos

8.2.1.1.2.01.01.0465 – Disponibilidade por Destinaç. Recursos Comprometida por Empenho

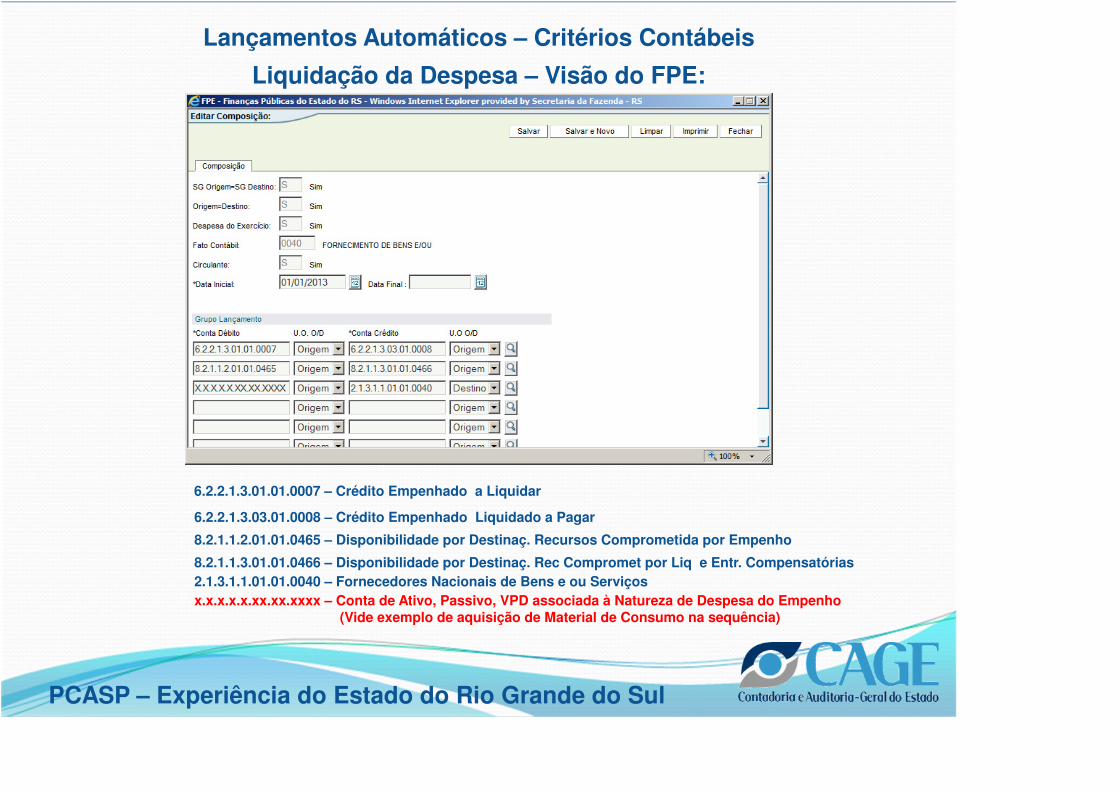

Lançamentos Automáticos – Critérios Contábeis

Liquidação da Despesa – Visão do FPE:

PCASP – Experiência do Estado do Rio Grande do Sul

6.2.2.1.3.01.01.0007 – Crédito Empenhado a Liquidar

6.2.2.1.3.03.01.0008 – Crédito Empenhado Liquidado a Pagar

8.2.1.1.2.01.01.0465 – Disponibilidade por Destinaç. Recursos Comprometida por Empenho

8.2.1.1.3.01.01.0466 – Disponibilidade por Destinaç. Rec Compromet por Liq e Entr. Compensatórias2.1.3.1.1.01.01.0040 – Fornecedores Nacionais de Bens e ou Serviçosx.x.x.x.x.xx.xx.xxxx – Conta de Ativo, Passivo, VPD associada à Natureza de Despesa do Empenho (Vide exemplo de aquisição de Material de Consumo na sequência)

Lançamentos Automáticos – Critérios Contábeis

Natureza de Despesa – visão do FPE:

PCASP – Experiência do Estado do Rio Grande do Sul

Lançamentos Automáticos – Critérios Contábeis

Natureza de Despesa – visão do FPE:

PCASP – Experiência do Estado do Rio Grande do Sul

Lançamentos Automáticos – Critérios Contábeis

Pagamento da Despesa – Visão do FPE:

PCASP – Experiência do Estado do Rio Grande do Sul

6.2.2.1.3.04.01.0468 – Crédito Empenhado Liquidado Pago6.2.2.1.3.03.01.0008 – Crédito Empenhado Liquidado a Pagar

8.2.1.1.2.01.01.0467 – Disponibilidade por Destinaç. Recursos Utilizada8.2.1.1.3.01.01.0466 – Disponibilidade por Destinaç. Recursos Comp por Empenho e Entr. Compensatórias

2.1.3.1.1.01.01.0040 – Fornecedores Nacionais de Bens e ou Serviços.

1.1.1.1.1.01.01.0011 – Banco

Principais dificuldades encontradas.

PCASP – Experiência do Estado do Rio Grande do Sul

- Falta de modelo (Apresentação de modelo ocorreu apenas em dezembro de 2012 ) - Instruções de Procedimentos Contábeis - IPC 00);

Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro - SICONF Estados que já implantaram o PCASP: Em 2012: CE, PA Em 2013: BA, MG, MT, RJ, RS, SC

- Constantes alterações;

- Mudança conceitual significativa (alteração no foco – Do Orçamento para o Patrimônio);

- Quantidade de contas envolvidas (excessivo detalhamento) * Até 2012 – aproximadamente 1.500 contas * A partir de 2013 – mais de 5.000 contas

Contatos e referências

Divisão de Informação e de Normatização ContábilSeção de Normatização Contábil

Juliana Daniela RodriguesAlvaro Almeida Berrutti

Manual de Contabilidade Aplicada ao Setor Público – MCASP:

https://www.tesouro.fazenda.gov.br/pt/responsabilidade-fiscal/contabilidade-publica/manuais-de-contabilidade-publica

PCASP – Experiência do Estado do Rio Grande do Sul