impactos tributÁrios da lei 12.973/2014 no setor … · pis/cofins – lei 9.718/1998 - regime...

TRANSCRIPT

IMPACTOS TRIBUTÁRIOS DALEI 12.973/2014 NO SETOR ELÉTRICO

Sumário:

� Contratos de Concessão de Serviço Público(OCPC 05 e ICPC 01):

� PIS/Pasep e Cofins – Regime Cumulativo enão-cumulativo:

� Atividade de Distribuição ;� Atividade de Distribuição ;

� Atividade de Transmissão.

� Depreciação/Amortização dos bens reversíveis:

� Indenizáveis;

�Não indenizáveis.

PIS/Pasep e Cofins – Regime Cumulativo � Atividade de Distribuição;

Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01)

� Atividade de Distribuição;

� Atividade de Transmissão.

PIS/COFINS – LEI 9.718/1998 - REGIME CUMULATIVO

� A base de cálculo prevista no art. 2° da Lein° 9.718/1998, passou a ser a receitabruta, conforme definido no art . 12 do

BASE DE CÁLCULO

bruta, conforme definido no art . 12 doDecreto -lei n°1.508/1977 (redação dada peloart. 52 da Lei n°12.973/2014);

� “Art. 12. A receita bruta compreende: (Redaçãodada pelo art. 2º. da Lei 12.973)

I - o produto da venda de bens nas operações deconta própria;

PIS/COFINS – LEI 9.718/1998 - REGIME CUMULATIVO

Decreto-lei 1.598/1997

conta própria;II - o preço da prestação de serviços em geral;III - o resultado auferido nas operações de contaalheia; eIV - as receitas da atividade ou objeto principal dapessoa jurídica não compreendidas nos incisos I aIII.

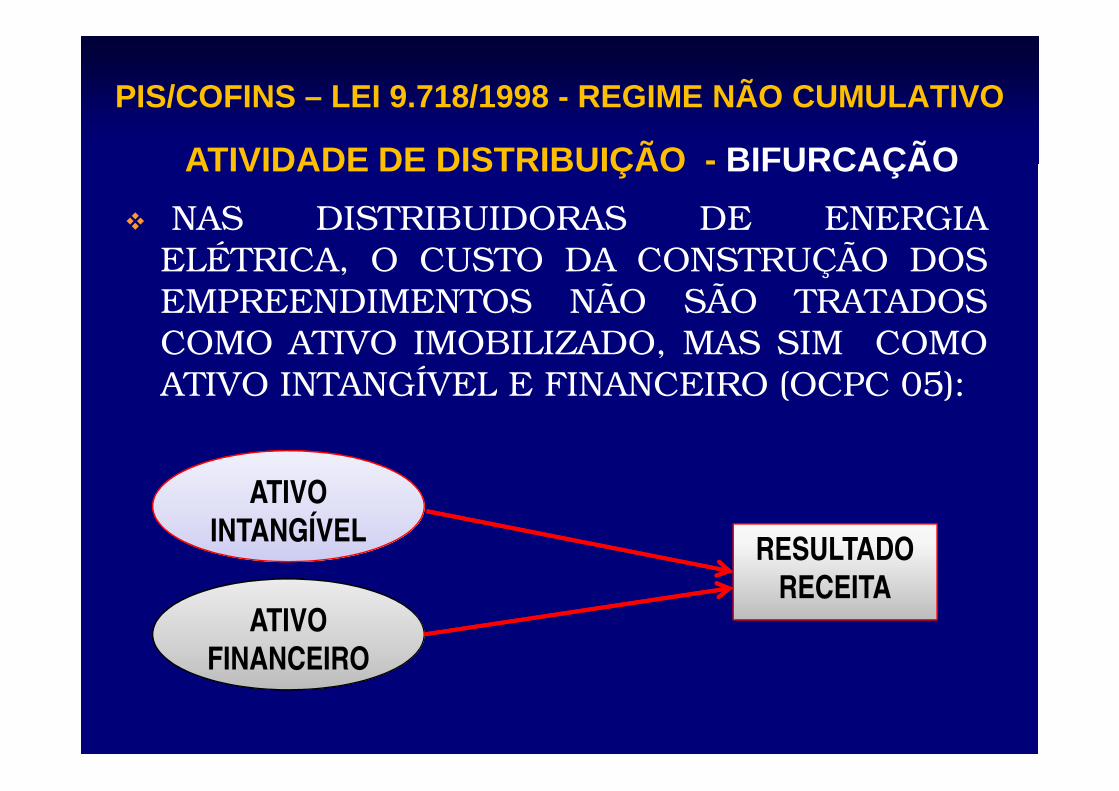

� NAS DISTRIBUIDORAS DE ENERGIAELÉTRICA, O CUSTO DA CONSTRUÇÃO DOSEMPREENDIMENTOS NÃO SÃO TRATADOSCOMO ATIVO IMOBILIZADO, MAS SIM ATIVOINTANGÍVEL E FINANCEIRO (OCPC 05):

PIS/COFINS – LEI 9.718/1998 - REGIME CUMULATIVOATIVIDADE DE DISTRIBUIÇÃO - BIFURCAÇÃO

INTANGÍVEL E FINANCEIRO (OCPC 05):

ATIVO INTANGÍVEL

ATIVO FINANCEIRO

RESULTADORECEITA

� DEVE SER EXCLUÍDA da receita bruta, a receitareceitareconhecidareconhecida pelapelaconstrução,construção, recuperação,recuperação, ampliaçãoampliação ououmelhoramentomelhoramento dada infraestrutura,infraestrutura, cujacuja contrapartidacontrapartidasejaseja ativo intangível representativorepresentativo dede direitodireito dede

PIS/COFINS – LEI 9.718/1998 - REGIME CUMULATIVOATIVIDADE DE DISTRIBUIÇÃO - INTANGÍVEL

sejaseja ativo intangível representativorepresentativo dede direitodireito dedeexploração,exploração, nono casocaso dede contratoscontratos dede concessãoconcessão dedeserviçosserviços públicospúblicos.. (inciso VI, § 2º. do art. 3º. da Lei9.718/1998 com redação dada pelo art. 52 da Lei12.973/2014)

�Essa exclusão, nas DISTRIBUIDORAS, deverá ocorrer no períodode construção, quando se registra o ativo intangível em contrapartidacom a receita. A tributação ocorrerá pelo total do fornecimento deenergia elétrica.

� Art. 56. No caso de contrato de concessão de serviçospúblicos, a receita decorrente daconstrução, recuperação, reforma, ampliação oumelhoramento da infraestrutura, cuja contrapartidaseja ativo financeiro representativo de direito

PIS/COFINS – CUMULATIVO (APLICÁVEL AO NC)LEI 12.973/2014 Capítulo II – PIS e Cofins

ATIVIDADE DE DISTRIBUIÇÃO - FINANCEIRO

seja ativo financeiro representativo de direitocontratual incondicional de receber caixa ou outro ativofinanceiro, integrará a base de cálculo da contribuiçãopara o PIS/Pasep e da Cofins, à medida do efetivorecebimento .

�Assim, nas DISTRIBUIDORAS, essa receita noperíodo de construção, será incluída na Base deCálculo, somente quando da indenização ao final daconcessão.

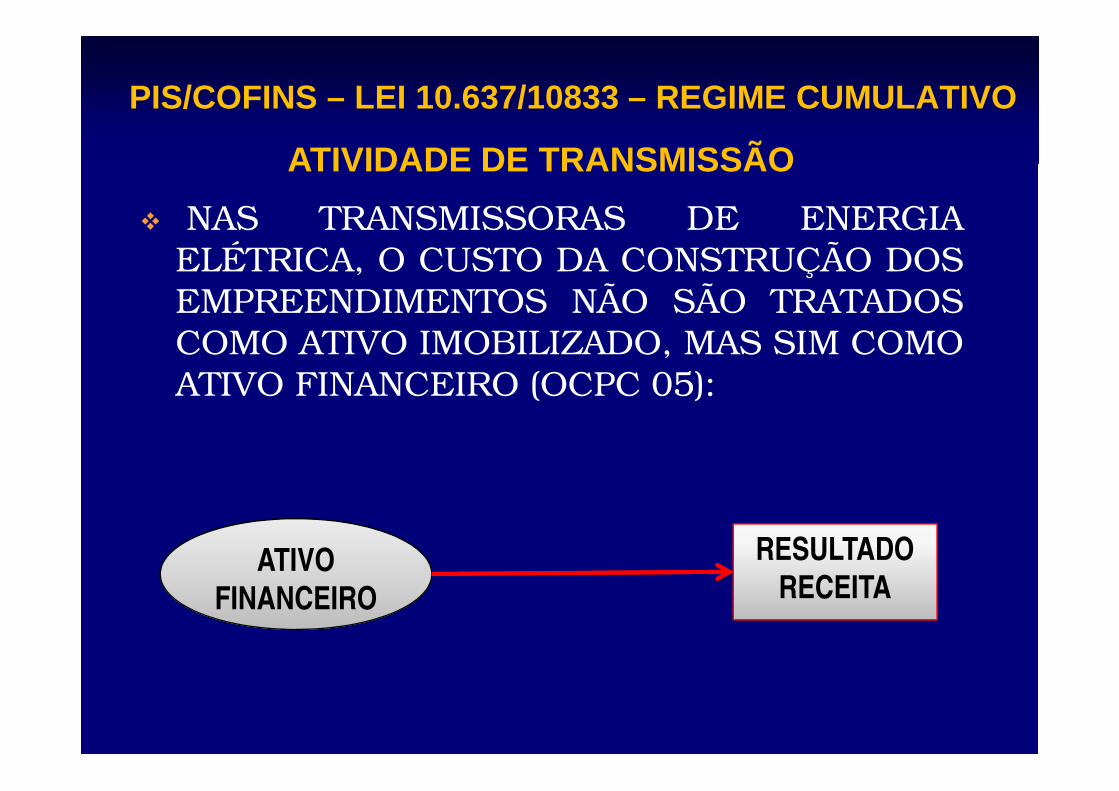

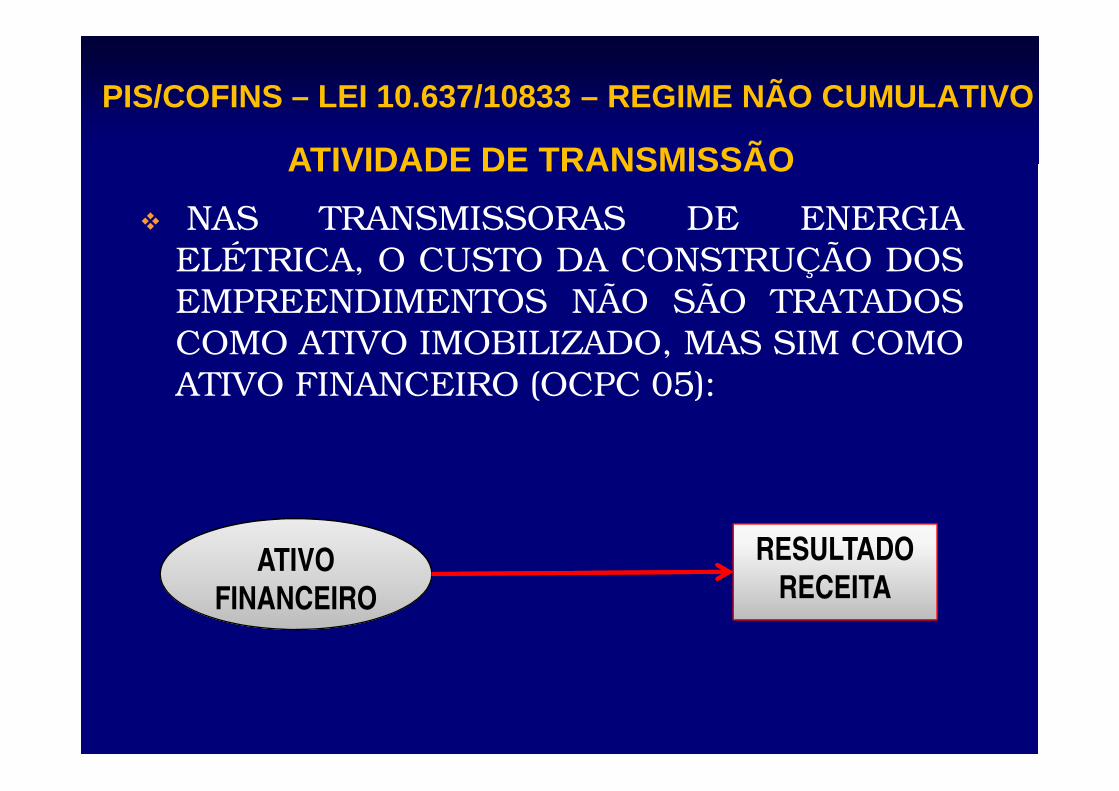

� NAS TRANSMISSORAS DE ENERGIAELÉTRICA, O CUSTO DA CONSTRUÇÃO DOSEMPREENDIMENTOS NÃO SÃO TRATADOSCOMO ATIVO IMOBILIZADO, MAS SIM COMOATIVO FINANCEIRO (OCPC 05):

PIS/COFINS – LEI 10.637/10833 – REGIME CUMULATIVO

ATIVIDADE DE TRANSMISSÃO

ATIVO FINANCEIRO (OCPC 05):

ATIVO FINANCEIRO

RESULTADORECEITA

� Não há previsão de exclusão para o casode ativo financeiro, no entanto, conformevisto, o art. 56 da Lei n° 12.973/2014estabeleceu que a incidência dessas

PIS/COFINS – LEI 9.718/1998 - REGIME CUMULATIVO

ATIVIDADE DE TRANSMISSÃO

estabeleceu que a incidência dessascontribuições ocorrerá à medida do efetivorecebimento desse ativo financeiro.

�Assim, nas TRANSMISSORAS, essa receita noperíodo de construção, só será incluída na Base deCálculo, quando do recebimento da RAP, e não peloregistro o Ativo financeiro X Receita.

� Considerando que as transmissorasregistram, no resultado, o custo deconstrução, bem como a receita deconstrução que teve como contrapartida o

PIS/COFINS – LEI 9.718/1998 - REGIME CUMULATIVO

ATIVIDADE DE TRANSMISSÃO

construção que teve como contrapartida oativo financeiro, quando do faturamentoda RAP, elas reconhecerão no resultadosomente o O&M, a Remuneração eatualização (receita financeira), a diferençaserá creditada no ativo financeiro, comobaixa.

� Exemplo: no momento inicial definiu-se:O&M = 70%; Investimento = 20%; eremuneração = 10%; total 100%.

PIS/COFINS – LEI 9.718/1998 - REGIME CUMULATIVO

ATIVIDADE DE TRANSMISSÃO

�Faturamento da RAP = 100% = 10.000,00

�Débito : Contas a receber R$ 10.000,00�Credito: Receita de O&M R$ 7.000,00�Crédito: Receita financeira R$ 1.000,00�Crédito: Ativo financeiro R$ 2.000,00

� Assim, a tributação, tanto doO&M, Receita Financeira(remuneração), bem como do recebimentoda receita de construção, será pelo regimede caixa, já aplicado ao lucro presumido.

PIS/COFINS – LEI 9.718/1998 - REGIME CUMULATIVO

ATIVIDADE DE TRANSMISSÃO

de caixa, já aplicado ao lucro presumido.

� A atenção maior é justamente da nãoinclusão na BC, da Receita de Construçãoquando de sua apropriação emcontrapartida com o ativo financeiro.

PIS/Pasep e Cofins – Regime Não -Cumulativo � Atividade de Distribuição;

Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01)

� Atividade de Distribuição;

� Atividade de Transmissão.

� A base de cálculo prevista no art. 1° da Lei n°10.637/2002 e da Lei n°10.833/2003, passou a ser a receitabruta, conforme definido no art. 12 do

PIS/COFINS – REGIME NÃO CUMULATIVO ART. 1º. DA LEI 10.637/02 COM REDAÇÃO DO ART. 54 DA LEI 12.973/14

BASE DE CÁLCULO

bruta, conforme definido no art. 12 doDecreto-lei n° 1.508/1977, e todas asdemais receitas auferidas pela PessoaJurídica, independentemente de suadenominação ou classificação contábil, comos respectivos valores decorrentes do ajuste avalor presente (inciso VIII do caput do art.183 da LSA);

� Art. 54. da Lei 12.943/2014 : A Lei no 10.637, de 30de dezembro de 2002, passa a vigorar com asseguintes alterações:

“Art. 1o A Contribuição para o PIS/Pasep, com a

PIS/COFINS – REGIME NÃO CUMULATIVOART. 1º. DA LEI 10.637/2002

“Art. 1o A Contribuição para o PIS/Pasep, com aincidência não cumulativa ,

, assimentendido incide sobre o total das receitas auferidasno mês pela pessoa jurídica, independentemente desua denominação ou classificação contábil.

� § 1o Para efeito do disposto neste artigo, o total dasreceitas compreende a receita bruta de que tratao art. 12 do Decreto-Lei no 1.598/1977, e todas asdemais receitas auferidas pela pessoa jurídicacom os respectivos valores decorrentes do AVP

PIS/COFINS – REGIME NÃO CUMULATIVOART. 1º. DA LEI 10.637/2002

com os respectivos valores decorrentes do AVPde que trata o inciso VIII do caput do art. 183 da Leino 6.404/1976.

� § 2o A base de cálculo da Contribuição para oPIS/Pasep é o total das receitas auferidas pelapessoa jurídica, conforme definido no caput e no §1o.

� NAS DISTRIBUIDORAS DE ENERGIAELÉTRICA, O CUSTO DA CONSTRUÇÃO DOSEMPREENDIMENTOS NÃO SÃO TRATADOSCOMO ATIVO IMOBILIZADO, MAS SIM COMOATIVO INTANGÍVEL E FINANCEIRO (OCPC 05):

PIS/COFINS – LEI 9.718/1998 - REGIME NÃO CUMULATIVO

ATIVIDADE DE DISTRIBUIÇÃO - BIFURCAÇÃO

ATIVO INTANGÍVEL E FINANCEIRO (OCPC 05):

ATIVO INTANGÍVEL

ATIVO FINANCEIRO

RESULTADORECEITA

� § 3o Não integram a base de cálculo a que serefere este artigo, as receitas:

PIS/COFINS – REGIME NÃO CUMULATIVO

ATIVIDADE DE DISTRIBUIÇÃO

ART. 1º. DA LEI 10.637/10.833 (REDAÇÃO DADA P/ART. 54/55 – LEI 12.973)

EXCLUSÃO DA BASE DE CÁLCULO

(....)

� XI (X) - reconhecidas pelaconstrução, recuperação, reforma, ampliação oumelhoramento da infraestrutura, cuja contrapartidaseja ativo intangível representativo de direito deexploração, no caso de contratos de concessão deserviços públicos ;

� Art. 56. No caso de contrato de concessão de serviçospúblicos, a receita decorrente daconstrução, recuperação, reforma, ampliação oumelhoramento da infraestrutura, cuja contrapartidaseja ativo financeiro representativo de direito

PIS/COFINS – CUMULATIVO (APLICÁVEL AO NC)LEI 12.973/2014 Capítulo II – PIS e Cofins

ATIVIDADE DE DISTRIBUIÇÃO - FINANCEIRO

seja ativo financeiro representativo de direitocontratual incondicional de receber caixa ou outro ativofinanceiro, integrará a base de cálculo da contribuiçãopara o PIS/Pasep e da Cofins, à medida do efetivorecebimento .

�Assim, nas DISTRIBUIDORAS, essa receita noperíodo de construção, será incluída na Base deCálculo, somente quando da indenização ao final daconcessão.

� NAS TRANSMISSORAS DE ENERGIAELÉTRICA, O CUSTO DA CONSTRUÇÃO DOSEMPREENDIMENTOS NÃO SÃO TRATADOSCOMO ATIVO IMOBILIZADO, MAS SIM COMOATIVO FINANCEIRO (OCPC 05):

PIS/COFINS – LEI 10.637/10833 – REGIME NÃO CUMULATIVO

ATIVIDADE DE TRANSMISSÃO

ATIVO FINANCEIRO (OCPC 05):

ATIVO FINANCEIRO

RESULTADORECEITA

� Essa exclusão, da receita deconstrução, deverá ocorrer no período deconstrução, quando se registra o ativo

PIS/COFINS – CUMULATIVO E NÃO CUMULATIVOLEI 12.973/2014 Capítulo II – PIS e Cofins

ATIVIDADE DE TRANSMISSÃO

EXCLUSÃO DA BASE DE CÁLCULO

construção, quando se registra o ativofinanceiro em contrapartida com a receita.Não há previsão de exclusão para o caso dereceita de construção cuja contrapartidatenha sido o ativo financeiro, no entanto, oart. 56 da Lei n° 12.973/2014 estabeleceque a incidência dessas contribuiçõesocorrerá à medida do efetivorecebimento.

� Art. 56. No caso de contrato de concessão de serviçospúblicos, a receita decorrente daconstrução, recuperação, reforma, ampliação oumelhoramento da infraestrutura, cuja contrapartidaseja ativo financeiro representativo de direito

PIS/COFINS – NÃO CUMULATIVO LEI 12.973/2014 Capítulo II – PIS e Cofins

ATIVIDADE DE TRANSMISSÃO - FINANCEIRO

seja ativo financeiro representativo de direitocontratual incondicional de receber caixa ou outro ativofinanceiro, integrará a base de cálculo da contribuiçãopara o PIS/Pasep e da Cofins, à medida do efetivorecebimento .

�Assim, nas TRANSMISSORAS, essa receita no período de construção, sóserá incluída na Base de Cálculo, quando do recebimento da RAP, e nãopelo registro do Ativo financeiro X Receita.

� Exemplo: no momento inicial definiu-se:O&M = 70%; Investimento = 20%; eremuneração = 10%; total 100%.

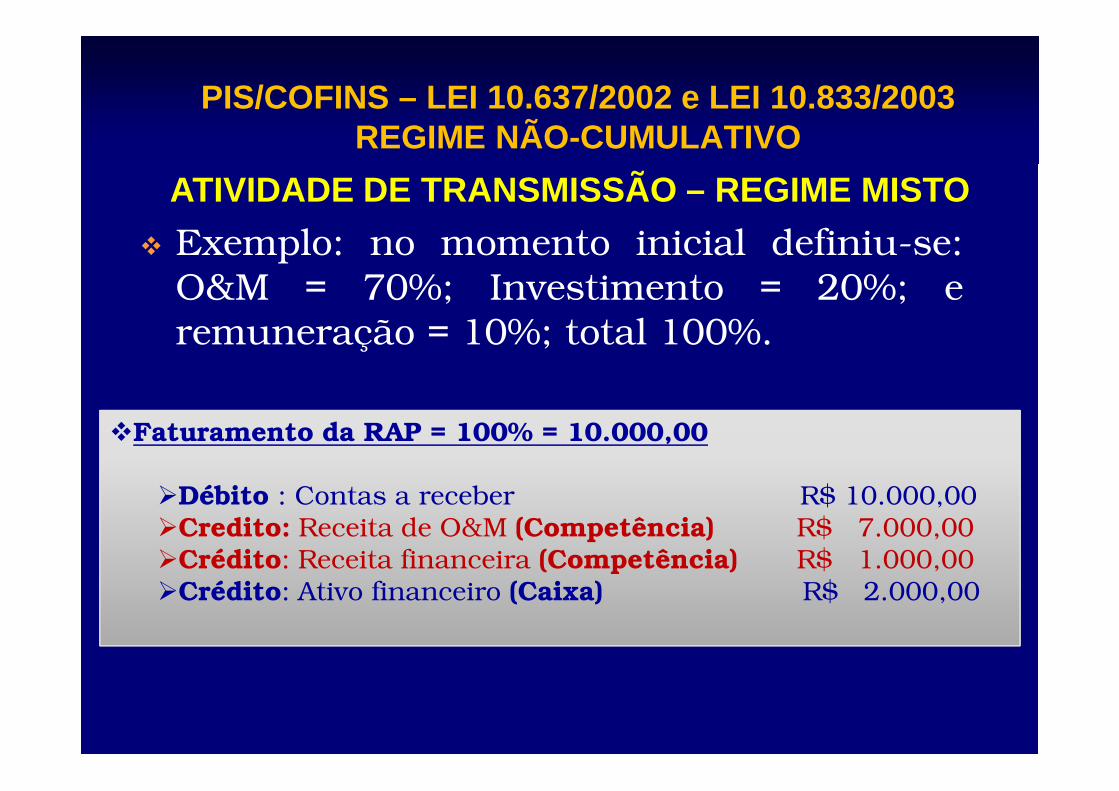

PIS/COFINS – LEI 10.637/2002 e LEI 10.833/2003 REGIME NÃO-CUMULATIVO

ATIVIDADE DE TRANSMISSÃO – REGIME MISTO

�Faturamento da RAP = 100% = 10.000,00

�Débito : Contas a receber R$ 10.000,00�Credito: Receita de O&M (Competência) R$ 7.000,00�Crédito: Receita financeira (Competência) R$ 1.000,00�Crédito: Ativo financeiro (Caixa) R$ 2.000,00

� § 1o O crédito será determinado mediante aaplicação da alíquota prevista no caput do art.2o desta Lei sobre o valor:(...)III - dos encargos de depreciação e amortização

PIS – LEI 10.637 ART. 3º. (CRÉDITOS)

III - dos encargos de depreciação e amortizaçãodos bens mencionados nos incisos VI, VII e XIdo caput , incorridos no mês;

� Art.3º. Do valor apurado na forma do art. 2º. a PJpoderá descontar créditos calculados em relação a:

� VI Máquinas, equipamentos e outros bensincorporados ao ativo imobilizado (...)

PIS – LEI 10.637 ART. 3º. (CRÉDITOS)

incorporados ao ativo imobilizado (...)

XI bens incorporados ao ativo intangível, adquiridospara utilização na produção de bens destinadosa venda ou na prestação de serviços.

� § 21. Na execução de contratos de concessão deserviços públicos, os créditos gerados pelos serviçosde construção, recuperação, reforma, ampliação oumelhoramento de infraestrutura, quando a receitacorrespondente tiver contrapartida em ativointangível , representativo de direito de exploração, ou

PIS – LEI 10.637 ART. 3º. (CRÉDITOS)CRÉDITOS NA ATIVIDADE DE TRANSMISSÃO/DISTRIBUIÇÃO

intangível , representativo de direito de exploração, ouem ativo financeiro , somente poderão seraproveitados, no caso do ativo intangível, à medida queeste for amortizado e, no caso do ativo financeiro, naproporção de seu recebimento, excetuado, para ambosos casos, o crédito previsto no inciso VI do Caput.(Máquinas, equipamentos e outros bens incorporadosao ativo imobilizado)

� § 22. O disposto no inciso XI do caput (art. 3º.) não seaplica ao ativo intangível referido no § 21.”

XI - bens incorporados ao ativointangível, adquiridos para utilização naprodução de bens destinados a venda ou na

PIS – LEI 10.637 ART. 3º. (CRÉDITOS)

produção de bens destinados a venda ou naprestação de serviços.

�Assim, nas DISTRIBUIDORAS o crédito sobre o ativo financeiro ocorrerásomente quando da indenização. Havendo prorrogação, automaticamente oativo financeiro será transferido para o ativo intangível a ser amortizado.

IMPOSTO DE RENDA P.JURÍRIDA

Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01)

IMPOSTO DE RENDA P.JURÍRIDA

LUCRO PRESUMIDO

IRPJ – LUCRO PRESUMIDO CONTRATO DE CONCESSÃO - LEI 12.973/2014

� Art. 44. No caso de contratos de concessão deserviços públicos, a receita reconhecida pelaconstrução, recuperação, reforma, ampliação ou

ATIVIDADE DE DISTRIBUIÇÃO

construção, recuperação, reforma, ampliação oumelhoramento da infraestrutura, cuja contrapartidaseja ativo intangível representativo de direito deexploração, não integrará a base de cálculo doimposto sobre a renda , quando se tratar deimposto sobre a renda apurado com base no lucropresumido ou arbitrado.

IRPJ – LUCRO PRESUMIDO CONTRATO DE CONCESSÃO - LEI 12.973/2014

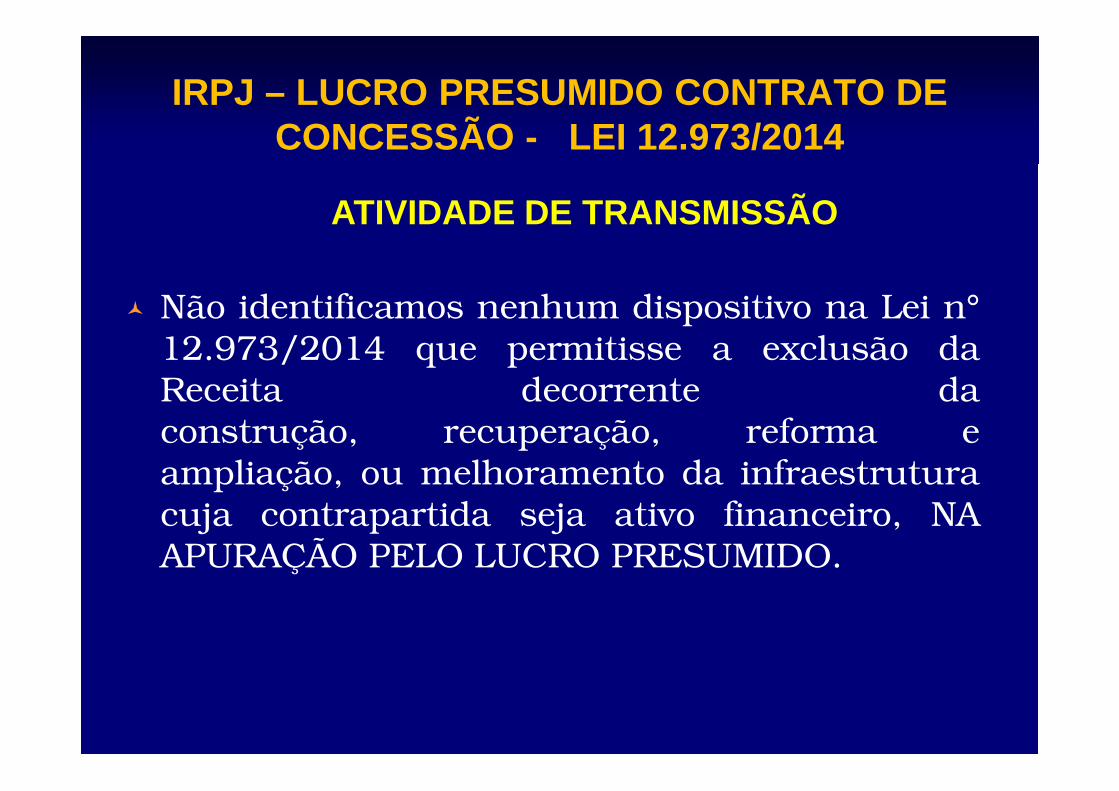

� Não identificamos nenhum dispositivo na Lei n°12.973/2014 que permitisse a exclusão daReceita decorrente da

ATIVIDADE DE TRANSMISSÃO

Receita decorrente daconstrução, recuperação, reforma eampliação, ou melhoramento da infraestruturacuja contrapartida seja ativo financeiro, NAAPURAÇÃO PELO LUCRO PRESUMIDO.

IRPJ – LUCRO PRESUMIDO CONTRATO DE CONCESSÃO - LEI 12.973/2014

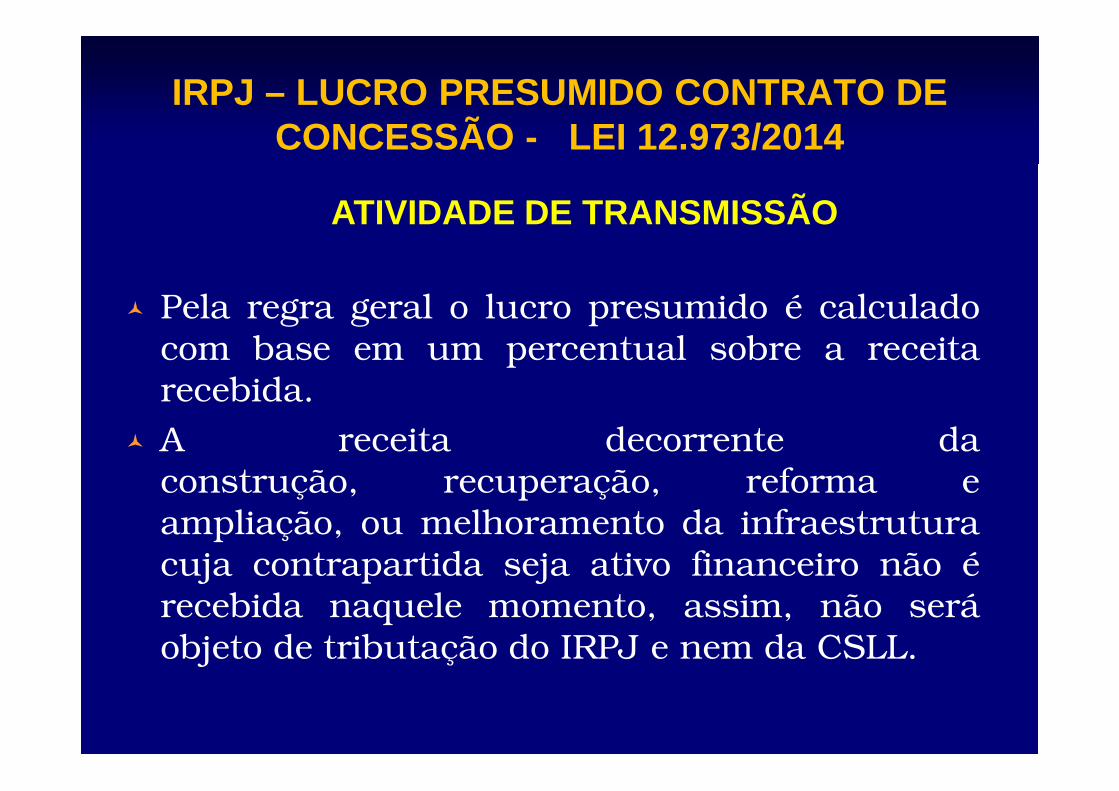

� Pela regra geral o lucro presumido é calculadocom base em um percentual sobre a receitarecebida.

ATIVIDADE DE TRANSMISSÃO

recebida.

� A receita decorrente daconstrução, recuperação, reforma eampliação, ou melhoramento da infraestruturacuja contrapartida seja ativo financeiro não érecebida naquele momento, assim, não seráobjeto de tributação do IRPJ e nem da CSLL.

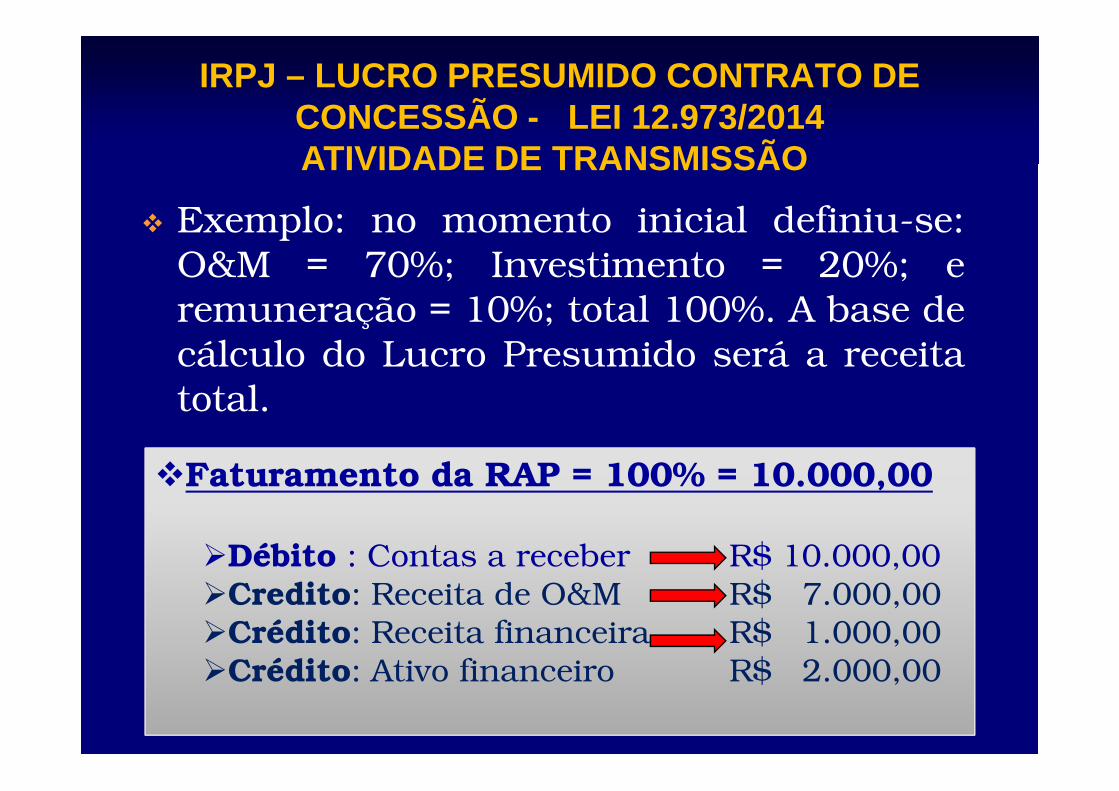

� Exemplo: no momento inicial definiu-se:O&M = 70%; Investimento = 20%; eremuneração = 10%; total 100%. A base decálculo do Lucro Presumido será a receitatotal.

ATIVIDADE DE TRANSMISSÃO

IRPJ – LUCRO PRESUMIDO CONTRATO DE CONCESSÃO - LEI 12.973/2014

total.

�Faturamento da RAP = 100% = 10.000,00

�Débito : Contas a receber R$ 10.000,00�Credito: Receita de O&M R$ 7.000,00�Crédito: Receita financeira R$ 1.000,00�Crédito: Ativo financeiro R$ 2.000,00

IMPOSTO DE RENDA P.JURÍRIDA

Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01)

IMPOSTO DE RENDA P.JURÍRIDA

LUCRO REAL

IMPOSTO DE RENDA P.JURÍDICACONTRATO DE CONCESSÃO ART. 35 DA LEI 12.973/2014

� Art. 35. No caso de contrato de concessão deserviços públicos em que a concessionáriareconhece como receita o direito de exploração

ATIVIDADE DE DISTRIBUIÇÃO

recebido do poder concedente, o resultadodecorrente desse reconhecimento deverá sercomputado no lucro real à medida que ocorrer arealização do respectivo ativointangível , inclusive medianteamortização, alienação ou baixa.

� Parágrafo único. Para fins dos pagamentos mensaisreferidos no art. 2o da Lei no 9.430, de 27 de dezembro

IMPOSTO DE RENDA P.JURÍDICACONTRATO DE CONCESSÃO ART. 35 DA LEI 12.973/2014

ATIVIDADE DE DISTRIBUIÇÃO

referidos no art. 2 da Lei n 9.430, de 27 de dezembrode 1996 (ESTIMATIVA), a receita mencionadano caput não integrará a base de cálculo, exceto nahipótese prevista no art. 35 da Lei no 8.981, de 20 dejaneiro de 1995 (SUSPENSÃO/REDUÇÃO).

� Noss contratos de concessão de serviçopúblico de transmissão de energia elétrica, aReceita de Construção que teve como

IMPOSTO DE RENDA P.JURÍDICACONTRATO DE CONCESSÃO ART. 35 DA LEI 12.973/2014

ATIVIDADE DE TRANSMISSÃO

Receita de Construção que teve comocontrapartida o ativo financeiro, já foitributada para fins de IRPJ e CSLL, pois emmomento algum ocorreu a exclusão da receitaou a adição da despesa de construção.

� Art. 36. No caso de contrato de concessão deserviços públicos, o lucro decorrente da receitareconhecida pelaconstrução, recuperação, reforma, ampliação ou

IMPOSTO DE RENDA P.JURÍDICA – LUCRO REALCONTRATO DE CONCESSÃO

ATIVIDADE DE TRANSMISSÃO

construção, recuperação, reforma, ampliação oumelhoramento da infraestrutura, cuja contrapartidaseja ativo financeiro representativo de direitocontratual incondicional de receber caixa ou outroativo financeiro, poderá ser tributado à medida doefetivo recebimento .

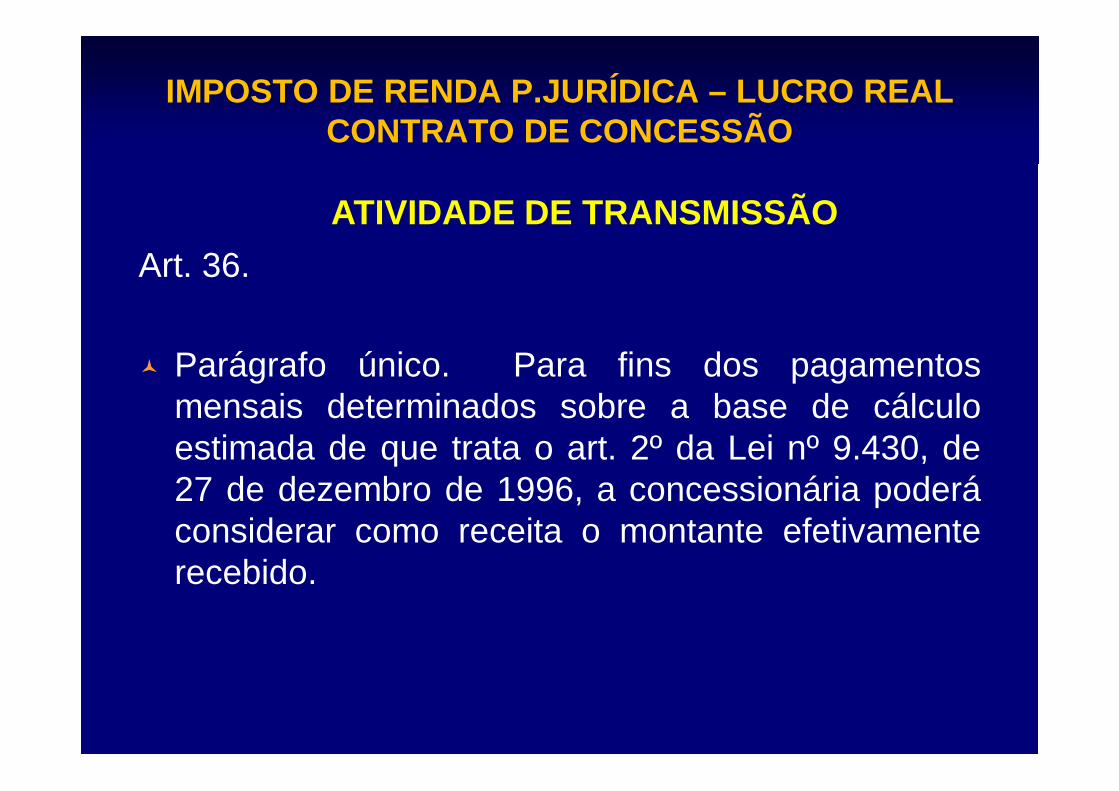

Art. 36.

� Parágrafo único. Para fins dos pagamentosmensais determinados sobre a base de cálculo

IMPOSTO DE RENDA P.JURÍDICA – LUCRO REALCONTRATO DE CONCESSÃO

ATIVIDADE DE TRANSMISSÃO

mensais determinados sobre a base de cálculoestimada de que trata o art. 2º da Lei nº 9.430, de27 de dezembro de 1996, a concessionária poderáconsiderar como receita o montante efetivamenterecebido.

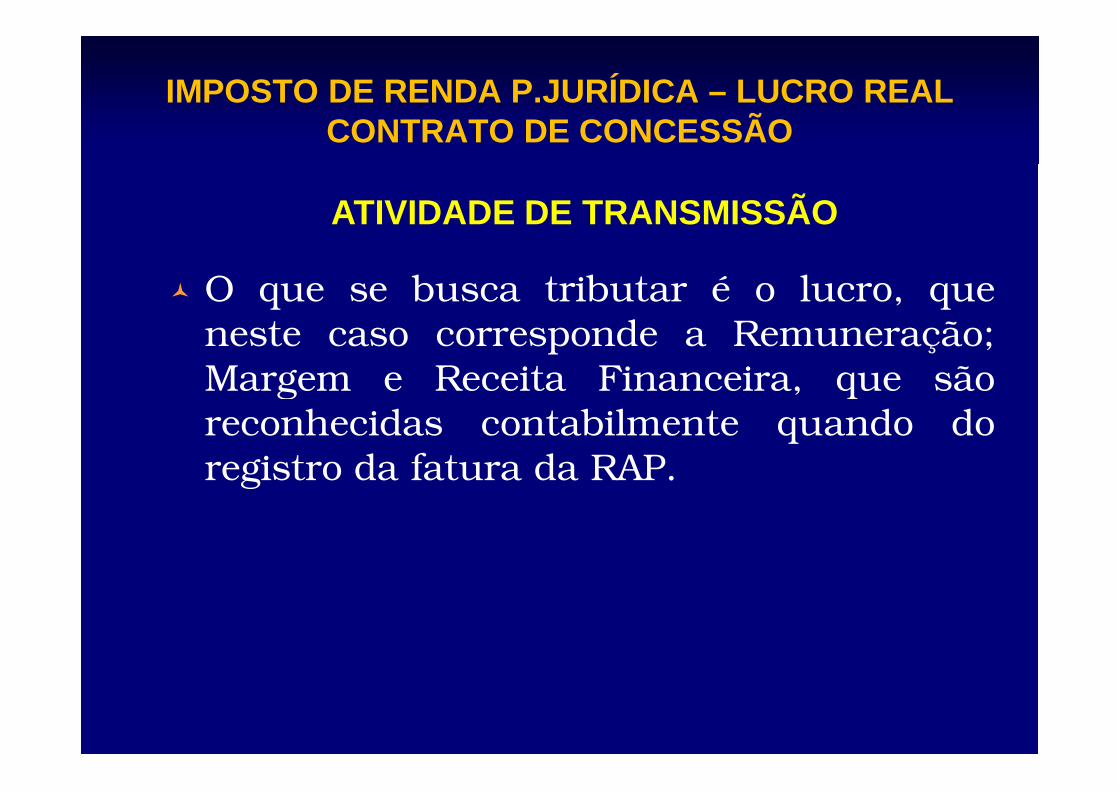

� O que se busca tributar é o lucro, queneste caso corresponde a Remuneração;Margem e Receita Financeira, que são

IMPOSTO DE RENDA P.JURÍDICA – LUCRO REALCONTRATO DE CONCESSÃO

ATIVIDADE DE TRANSMISSÃO

Margem e Receita Financeira, que sãoreconhecidas contabilmente quando doregistro da fatura da RAP.

EXTINÇÃO DO RTT/FCONTCONTRATOS DE CONCESSÃO DE SERVIÇOS PÚBLICOS

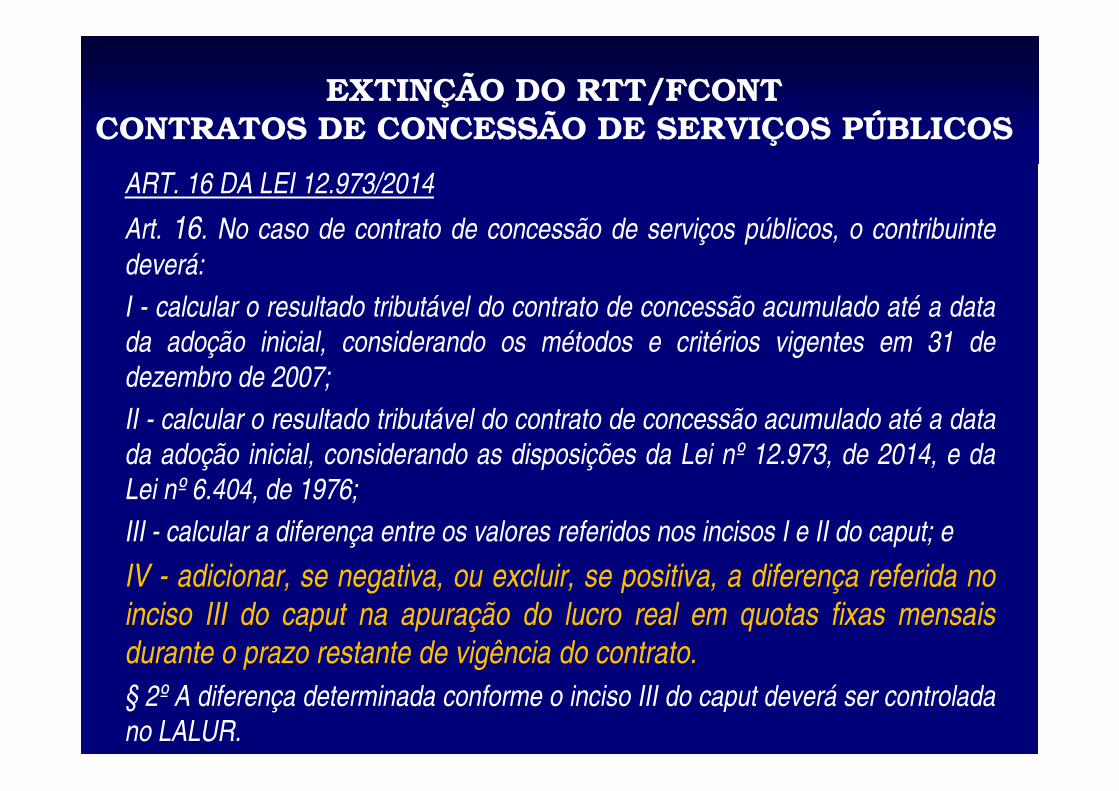

ART. 16 DA LEI 12.973/2014

Art. 16. No caso de contrato de concessão de serviços públicos, o contribuinte

deverá:

I - calcular o resultado tributável do contrato de concessão acumulado até a datada adoção inicial, considerando os métodos e critérios vigentes em 31 dedezembro de 2007;

II - calcular o resultado tributável do contrato de concessão acumulado até a datada adoção inicial, considerando as disposições da Lei nº 12.973, de 2014, e daLei nº 6.404, de 1976;

III - calcular a diferença entre os valores referidos nos incisos I e II do caput; e

IV - adicionar, se negativa, ou excluir, se positiva, a diferença referida noinciso III do caput na apuração do lucro real em quotas fixas mensaisdurante o prazo restante de vigência do contrato.

§ 2º A diferença determinada conforme o inciso III do caput deverá ser controladano LALUR.

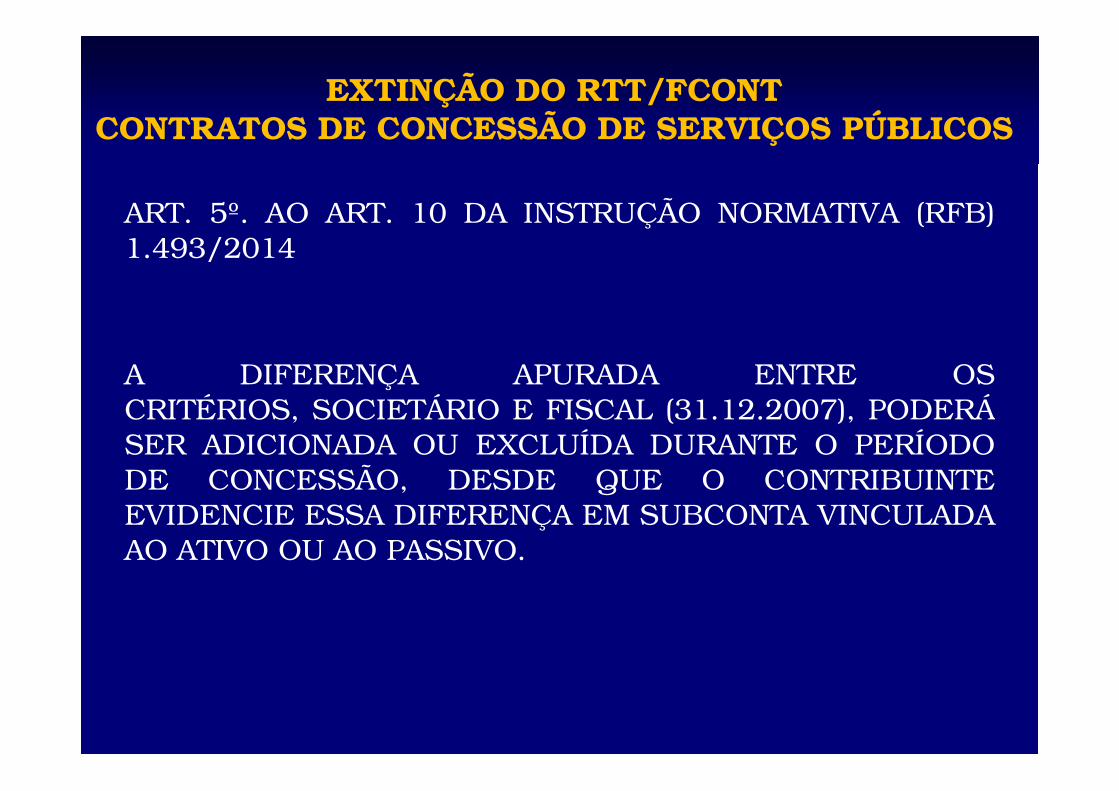

EXTINÇÃO DO RTT/FCONTCONTRATOS DE CONCESSÃO DE SERVIÇOS PÚBLICOS

ART. 5º. AO ART. 10 DA INSTRUÇÃO NORMATIVA (RFB)1.493/2014

A DIFERENÇA APURADA ENTRE OSCRITÉRIOS, SOCIETÁRIO E FISCAL (31.12.2007), PODERÁCRITÉRIOS, SOCIETÁRIO E FISCAL (31.12.2007), PODERÁSER ADICIONADA OU EXCLUÍDA DURANTE O PERÍODODE CONCESSÃO, DESDE QUE O CONTRIBUINTEEVIDENCIE ESSA DIFERENÇA EM SUBCONTA VINCULADAAO ATIVO OU AO PASSIVO.

DEPRECIAÇÃO/AMORTIZAÇÃODEPRECIAÇÃO/AMORTIZAÇÃO

LUCRO REAL

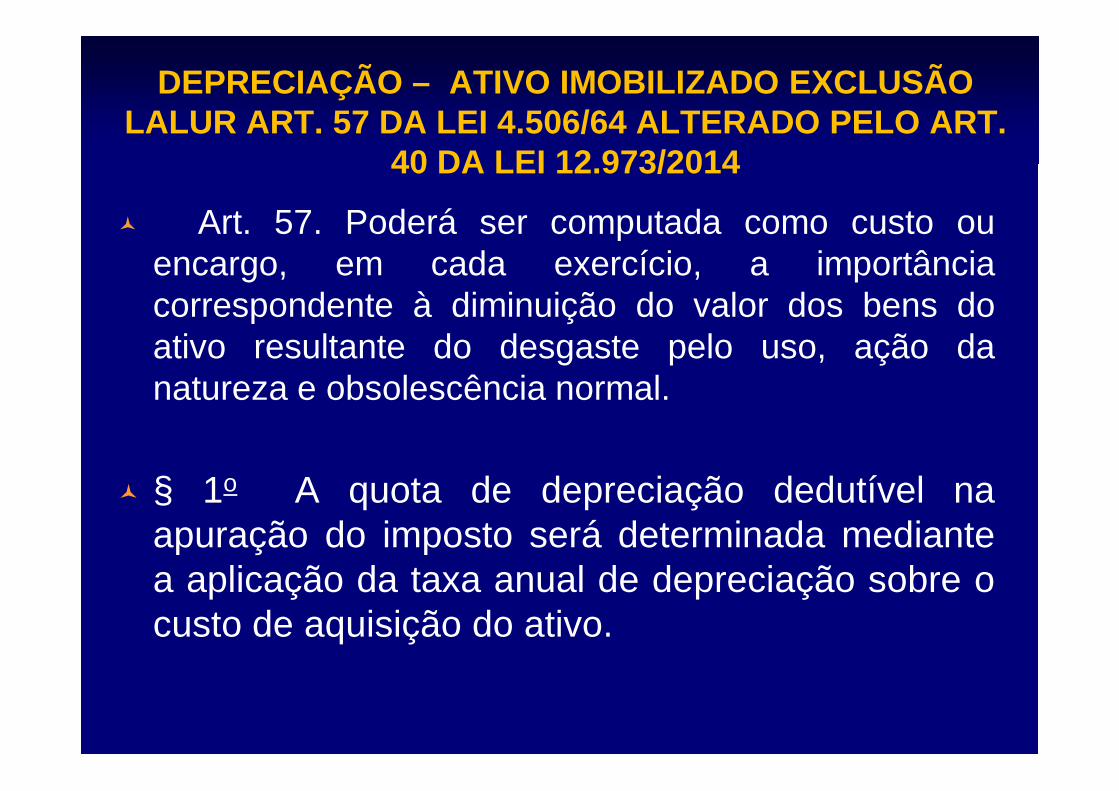

DEPRECIAÇÃO – ATIVO IMOBILIZADO EXCLUSÃO LALUR ART. 57 DA LEI 4.506/64 ALTERADO PELO ART.

40 DA LEI 12.973/2014

� Art. 57. Poderá ser computada como custo ouencargo, em cada exercício, a importânciacorrespondente à diminuição do valor dos bens doativo resultante do desgaste pelo uso, ação danatureza e obsolescência normal.natureza e obsolescência normal.

� § 1o A quota de depreciação dedutível naapuração do imposto será determinada mediantea aplicação da taxa anual de depreciação sobre ocusto de aquisição do ativo.

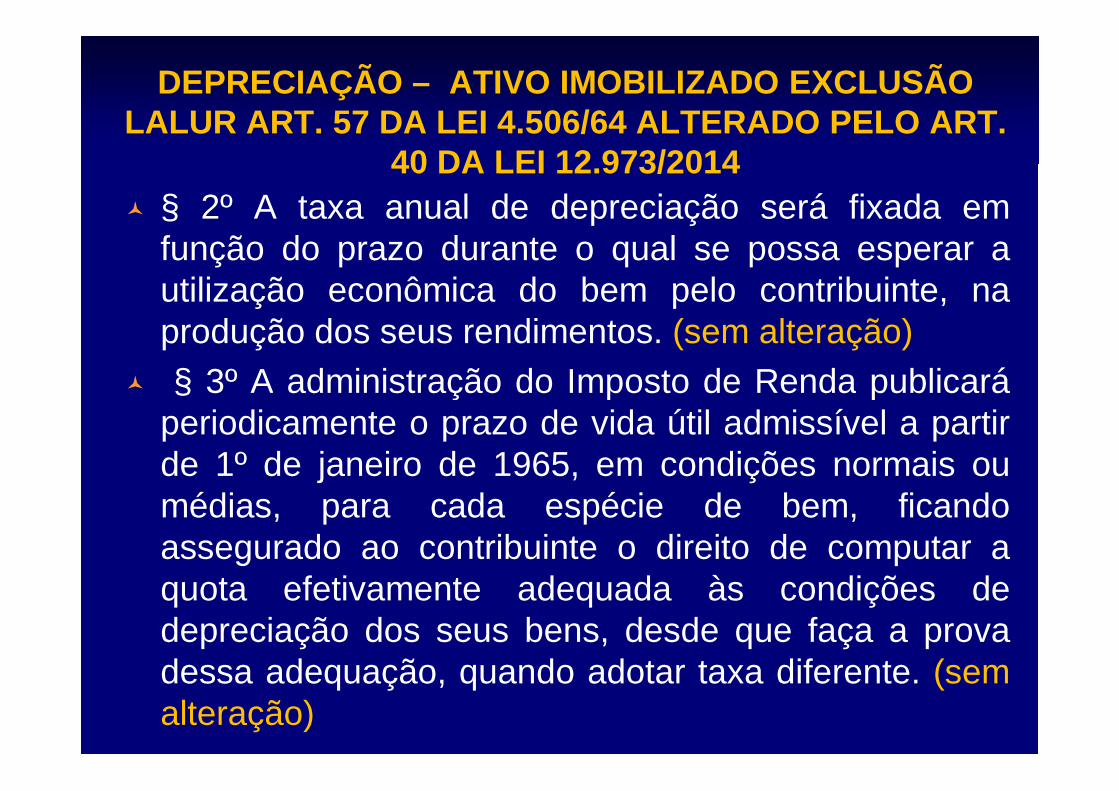

� § 2º A taxa anual de depreciação será fixada emfunção do prazo durante o qual se possa esperar autilização econômica do bem pelo contribuinte, naprodução dos seus rendimentos. (sem alteração)

� § 3º A administração do Imposto de Renda publicará

DEPRECIAÇÃO – ATIVO IMOBILIZADO EXCLUSÃO LALUR ART. 57 DA LEI 4.506/64 ALTERADO PELO ART.

40 DA LEI 12.973/2014

� § 3º A administração do Imposto de Renda publicaráperiodicamente o prazo de vida útil admissível a partirde 1º de janeiro de 1965, em condições normais oumédias, para cada espécie de bem, ficandoassegurado ao contribuinte o direito de computar aquota efetivamente adequada às condições dedepreciação dos seus bens, desde que faça a provadessa adequação, quando adotar taxa diferente. (semalteração)

�

� § 15. Caso a quota de depreciação registrada nacontabilidade do contribuinte seja menor do que aquelacalculada com base no § 3o, a diferença poderá serexcluída do lucro líquido na apuração do lucro real,observando-se o disposto no § 6o. (novo)

DEPRECIAÇÃO – ATIVO IMOBILIZADO EXCLUSÃO LALUR ART. 57 DA LEI 4.506/64 ALTERADO PELO ART.

40 DA LEI 12.973/2014

� § 16. Para fins do disposto no § 15, a partir do períodode apuração em que o montante acumulado dasquotas de depreciação computado na determinação dolucro real atingir o limite previsto no § 6o, o valor dadepreciação, registrado na escrituração comercial,deverá ser adicionado ao lucro líquido para efeito dedeterminação do lucro real.” (novo)

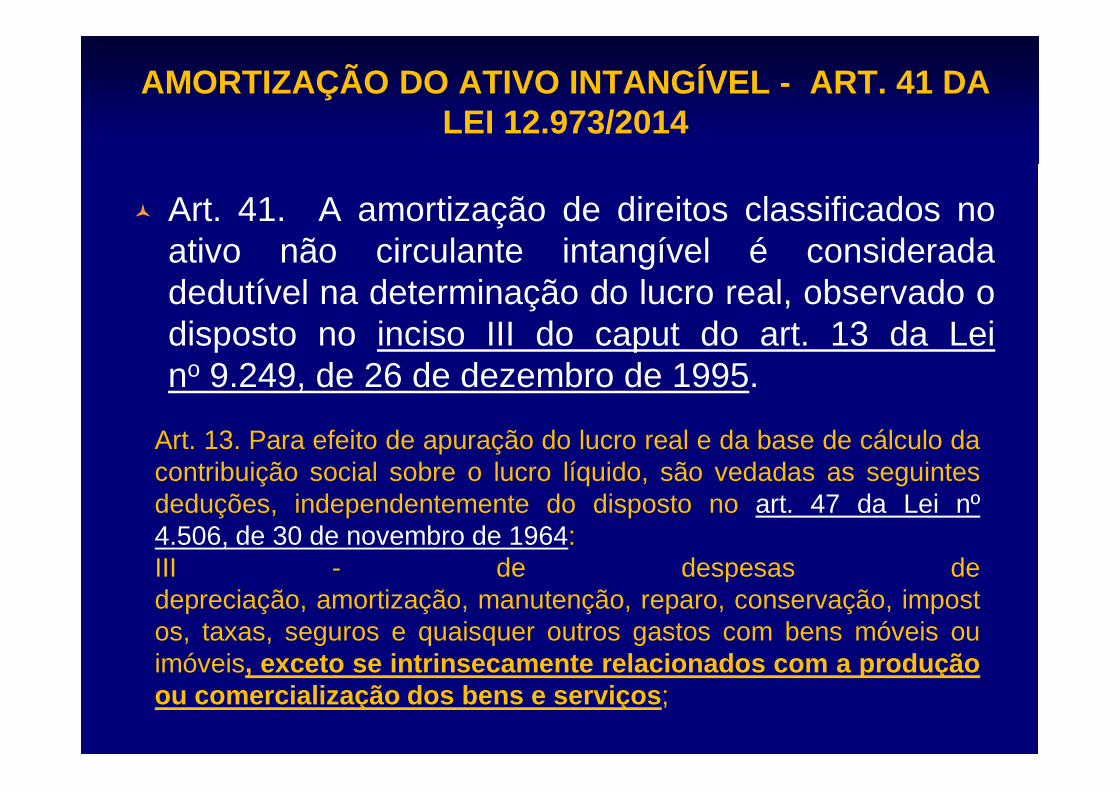

� Art. 41. A amortização de direitos classificados noativo não circulante intangível é consideradadedutível na determinação do lucro real, observado odisposto no inciso III do caput do art. 13 da Leino 9.249, de 26 de dezembro de 1995.

AMORTIZAÇÃO DO ATIVO INTANGÍVEL - ART. 41 DA LEI 12.973/2014

Art. 13. Para efeito de apuração do lucro real e da base de cálculo dacontribuição social sobre o lucro líquido, são vedadas as seguintesdeduções, independentemente do disposto no art. 47 da Lei nº4.506, de 30 de novembro de 1964:III - de despesas dedepreciação, amortização, manutenção, reparo, conservação, impostos, taxas, seguros e quaisquer outros gastos com bens móveis ouimóveis, exceto se intrinsecamente relacionados com a produçãoou comercialização dos bens e serviços ;

WWW.GANIM.COM.BR

ANTONIO GANIMANTONIO GANIM

Tel.: (61) 8480-9373 – 3344-6061