impacto intergeraÇÕes de mudanÇas em sistemas ... · custos e benefícios por parte dos que são...

TRANSCRIPT

1

IMPACTO INTERGERAÇÕES DE MUDANÇAS EM SISTEMAS

PREVIDENCIÁRIOS – UMA APLICAÇÃO DA “GENERATIONAL

ACCOUNTING” AO BRASIL

2 – Tópicos Especiais de Finanças Públicas

2.3 – Reforma do Estado: Reforma Administrativa e Reforma Previdenciária

2INTRODUÇÃO

Nos últimos anos, tem-se observado, em diferentes países do mundo, um

grande número de reformas – ou tentativas de reformas - dos sistemas de previdência

social.

Na base desses esforços reformistas está a crescente conscientização de que

os atuais sistemas de previdência não têm sustentabilidade financeira, não apenas porque

impõem pesados ônus fiscais para o Estado, como também porque distribuem esses ônus

de forma muito desigual entre as gerações atuais e futuras, com um peso maior sobre estas

últimas

No Brasil, a reforma da previdência, embora venha sendo debatida há muito

tempo, somente se incorporou à nossa agenda política depois da estabilização do Plano

Real.

Com o fim da inflação, o desequilíbrio entre as receitas e despesas

previdenciárias nos diversos regimes se tornou mais explícito e assumiu proporções

preocupantes. Desde 1995 as contas da previdência social vêm apresentando crescentes

déficits. Tornou-se evidente que esse desequilíbrio financeiro poderia ameaçar a

consolidação do Programa de Estabilização. Daí porque o governo tentou implementar um

amplo programa de reformas estruturais dentre as quais se incluía a reforma previdenciária.

Com esse objetivo, propôs-se alterar alguns dispositivos da Constituição de 1988 que

regulamentavam a previdência.

3A tramitação da Proposta de Emenda à Constituição 33/95 durou mais de 4

anos e quando, finalmente, foi promulgada a Emenda Constitucional n° 20, em 16 de

dezembro de 1998, a proposta original havia sido desfigurada, com a eliminação de itens

importantes dessa proposta.

As reformas de sistemas previdenciários tendem sempre a enfrentar graves

dificuldades políticas. Isso decorre de uma contradição inerente ao processo de mudanças

de regras previdenciárias, no sentido de que há uma assimetria na percepção dos seus

custos e benefícios por parte dos que são efetivamente prejudicados e dos que

eventualmente poderão ser beneficiados por essas mudanças. Os mais diretamente

prejudicados – atuais inativos, especialmente os mais idosos – já estão mobilizados para

defender os seus interesses e para pressionar as lideranças políticas na mesma direção. Já

os potenciais beneficiários, ou ainda não nasceram ou são muito jovens e assim não têm

condições de arregimentar apoio político a favor da posição reformista.

No Brasil esse conflito ficou ainda mais difícil de ser resolvido com o

engessamento das regras previdenciárias através de sua incorporação ao texto da Lei

Magna do país.

Entende-se que a questão política somente poderá ser equacionada na medida

em que, progressivamente, forem sendo explicitados os custos e benefícios econômicos de

diferentes opções e sistemas previdenciários.

Por isso, no presente trabalho, procura-se utilizar a metodologia chamada

“generational accounting” para calcular a magnitude do desequilíbrio intergerações do custo

4fiscal sob a política atual, e bem assim para mostrar os efeitos de diferentes arranjos

previdenciários que visam a corrigir ou minorar esse desequilíbrio.

Na realidade, o trabalho tem dois objetivos. Primeiro, visa a recalcular as

“generational accounts” estimadas para o Brasil, tendo como ano-base 19981 e procedendo

ao ajuste nos impostos sobre a renda do capital defendido pelos autores originais da

metodologia. [Auerbach, Gokhale & Kotlikoff (1991)] Trabalhos anteriores feitos para o Brasil

não utilizaram tal ajuste em seus cálculos. [Malvar (1999b)]

O segundo objetivo é analisar os efeitos das recentes propostas de reforma da

previdência colocadas em prática pelo Governo Federal, a saber: a Lei 9.876/99 que

introduziu o chamado “fator previdenciário” e alterou o modo de cálculo dos benefícios do

Regime Geral da Previdência Social e a tentativa de cobrança de contribuições

previdenciárias sobre os inativos e pensionistas do setor público (Lei 9.783/99), proposta

esta considerada inconstitucional pelo Supremo Tribunal Federal, mas que chegou a vigorar

por alguns meses2. Estas alterações não foram bem recebidas, seja pelo público, que

obviamente vê as mudanças como uma perda, seja por especialistas que muitas vezes

consideram estas mudanças meros paliativos.

A metodologia da “Generational Accounting” foi desenvolvida em Auerbach,

Gokhale & Kotlikoff (1991) com o intuito de substituir o déficit como medida fiscal mais

importante. Para esses autores, a teoria econômica tradicional sugere que o déficit não é um

conceito econômico bem definido, mas sim um número arbitrário cujo valor depende de

1 Estimativas anteriores fora feitas por Malvar (1999a) e Malvar (1999b) para o ano base de 1995.2 Ainda existe a possibilidade da adoção da contribuição de inativos e pensionistas através de proposta de emendaconstitucional.

5como o governo escolhe classificar suas receitas e despesas. [Auerbach, Gokhale &

Kotlikoff (1994, p. 74)]

A “Generational Accounting” consiste no cálculo do valor presente dos

pagamentos líquidos de tributos que indivíduos de diferentes gerações irão fazer ao longo do

resto de suas vidas. Tais valores são as “generational accounts” de cada geração, ou

conjunto de indivíduos nascidos no mesmo ano. A comparação entre o valor da

“generational account” dos recém-nascidos atuais e o valor da “generational account” das

gerações futuras, ajustada pela taxa de crescimento da economia, pode ser utilizada como

uma medida do desequilíbrio intergerações da política corrente.

A “Generational Accounting” é uma metodologia relativamente recente que

fornece uma medida do desequilíbrio intergerações, na ausência de alterações na política

fiscal corrente. Ela permite, ainda, calcular o ganho líquido de cada geração no caso de uma

mudança que altere tributos e transferências.

O primeiro capítulo busca investigar as características das recentes reformas

previdenciárias e suas consequências. São expostas as principais razões e opções de

reformas previdenciárias, classificando-as em paramétricas e sistêmicas, e mostrando

alguns resultados teóricos e empíricos da introdução de sistemas previdenciários e da

mudança de sistemas organizados na forma de repartição simples por sistemas

capitalizados.

O segundo capítulo descreve a metodologia da “generational accounting”

explicitando a sua fórmula de cálculo e algumas críticas e limitações associadas. Este

6capítulo expõe, ainda, os principais resultados encontrados anteriormente para o Brasil e

outros países a partir da aplicação da metodologia.

O capítulo 3 descreve as principais fontes de dados, apresenta os resultados

básicos para o ano base de 1998, e avalia os efeitos das reformas paramétricas propostas

para o Brasil, além de simular os efeitos de reformas sistêmicas impostas sobre os regimes

previdenciários existentes no Brasil. Ao final do trabalho são apresentadas as suas principais

conclusões.

71 REFORMA DA PREVIDÊNCIA SOCIAL: RAZÕES, ALTERNATIVAS e RESULTADOS

Introdução

Nos últimos anos, diversos países iniciaram processos de reforma de seus

sistemas de previdência social. De acordo com Schmidt-Hebbel (1999a), desde 1992, mais

de 110 países fizeram ajustes em seus sistemas e cerca de 20 países colocaram em prática

amplas reformas que modificaram a participação dos setores público e privado na

administração e financiamento da seguridade social. Desde a iniciativa pioneira do Chile em

1981, outros 13 países substituíram ou complementaram seus antigos sistemas de

repartição por sistemas capitalizados3.

O objetivo deste capítulo é investigar as características da recente tendência

reformadora de sistemas de previdência social e suas consequências. A primeira seção

procura traçar um quadro comum dos diferentes arranjos previdenciários existentes ao redor

do mundo. A segunda seção busca explicitar as maiores razões para a adoção de reformas

ou implementação de ajustes em sistemas previdenciários: as dificuldades financeiras, as

distorções introduzidas pelos antigos sistemas e o aparente sucesso dos países pioneiros

neste tipo de reforma, parecem ser as forças propulsoras de tais reformas. A seção 1.3

descreve as diferentes opções de reformas previdenciárias classificando-as em paramétricas

e sistêmicas além de expor o enfoque multi-pilar defendido pelo Banco Mundial e suas

principais variações. A seção 1.4 expõe alguns resultados teóricos e empíricos da introdução

de sistemas previdenciários bem como, da substituição de sistemas previdenciários

3 São eles, Suíça (1985), Peru (1991), Austrália (1991), Guatemala (1991), México (1997), Argentina (1994), Colômbia(1994), Uruguai (1996), Bolívia (1997), Itália (1996), Letônia (1996), Suécia (1996) e Seycheles. Alguns países fizeram ooposto destas reformas, adotando sistemas de repartição, são eles, Angola (1990), Moçambique (1990), Omã (1991) eZimbabwe (1991).

8organizados na forma de repartição simples por sistemas capitalizados. A ênfase é sobre os

efeitos no crescimento, na poupança, nos mercados de trabalho e de capitais. Finalmente, a

última seção refere-se às conclusões atingidas ao final do capítulo.

1.1 - Características dos Sistemas de Seguridade Social

Mulligan & Sala-i-Martin (1999a e 1999b) documentam a existência de

programas de previdência (aposentadoria por idade) em pelo menos 166 países e

apresentam um conjunto de características dos sistemas de seguridade social existentes no

mundo4.

Segundo eles, praticamente todos os programas de previdência social

existentes tributam, implícita ou explicitamente, a renda do trabalho dos idosos que se

mantêm no mercado de trabalho. Assim, os programas de previdência social induzem à

inatividade pois os benefícios de aposentadoria são funções decrescentes da renda do

trabalho dos idosos. Entretanto, os benefícios da previdência social são, em geral, uma

função crescente da renda anual média recebida durante o período de atividade laboral em

130 dos 139 países estudados, apresentando benefícios que são ligados à história salarial

do beneficiário.

Apesar dos benefícios da seguridade social dependerem da renda dos

segurados, em 98% dos países estudados não há relação entre o valor dos benefícios e a

renda de outras fontes (riqueza) com apenas 2 países apresentando fórmulas de benefícios

4 Por previdência social entende-se os programas desenhados para prover aposentadoria aos seus participantes emcontrapartida a contribuições feitas durante o período de vida laboral. Por seguridade social entende-se uma política maisampla que, além da previdência social, engloba a assistência social e à saúde.

9que dependem da renda não-trabalho. Além disso, há evidências de que a regulação

governamental favorece crescentemente os idosos.

Em 96,6% dos países, o financiamento da seguridade social é feito via

impostos específicos incidentes sobre a folha de salários, o que significa que os programas

de seguridade social apresentam orçamentos separados na maioria dos países. Parte

destes impostos recai sobre o empregador e parte sobre os empregados e em alguns países

o governo também contribui com uma parte.

Benefícios são geralmente, mas não sempre, pagos sob a forma de anuidades

vitalícias que começam na idade de aposentadoria e são pagos em intervalos regulares (em

geral, mensalmente) até a morte do beneficiário. Em muitos países, o aposentado não tem a

opção de receber um pagamento “lump sum” ou de pegar empréstimos garantidos pela

anuidade a ser paga pelo governo.

Os programas de aposentadoria, em sua maioria, são administrados pelo

governo, o que faz com que as contribuições aos programas de seguridade social sejam

obrigatórias na maior parte dos países. Além disso, o governo também define as fórmulas de

benefícios. Como consequência, 98% dos programas estão organizados ou apresentam

características de sistemas de repartição simples. Isto implica que a maioria dos programas

de seguridade social geram redistribuição de recursos intergerações5.

Os autores encontram, ainda, que o tamanho do programa de seguridade

social, representado pelo percentual do PIB utilizado no pagamento de aposentadorias, é

10positivamente relacionado aos incentivos à aposentadoria, implícitos nas fórmulas de

benefícios, e à taxa de crescimento da renda per capita.

1.2 - Razões das Reformas

Por que, nesta última década, tantos países fizeram ajustes em seus sistemas

de previdência social? Na maior parte dos países que deram início a processos de reforma,

os problemas financeiros associados aos antigos sistemas de previdência social foram a

principal justificativa para as mudanças.

A conjunção de sistemas previdenciários organizados na forma de repartição

simples, envelhecimento populacional e, em alguns casos, má administração e ausência de

critérios atuariais, levaram à insustentabilidade fiscal destes programas.

Com o amadurecimento dos sistemas de repartição simples, o pagamento de

níveis constantes de benefícios requer elevações nas contribuições, o que nos leva a uma

segunda justificativa para as reformas: as distorções causadas no mercado de trabalho. O

aumento de contribuições leva a uma evasão da oferta de trabalho para o setor informal.

Esta evasão torna necessário novos aumentos de contribuições e pode até mesmo reduzir o

crescimento (já que a produtividade do setor informal tende a ser inferior à do setor formal),

dando início a um círculo vicioso.

5 Os autores definem um sistema de repartição simples como aquele que paga os aposentados via impostos sobre a renda dotrabalho dos atuais jovens. Para eles, isto implica um retorno mais baixo que o que seria considerado “justo”, a não ser queas alíquotas sobre a renda do trabalho dos jovens se elevem. [Mulligan & Sala-i-Martin (1999a, p. 6)]

11Finalmente, o relativo sucesso da reforma implementada pelo Chile,

conjuntamente com a pressão de agências internacionais de fomento, também contribuiu de

modo importante para o início deste processo de reformas.

Mesa-Lago (1994) lista vários problemas presentes nos sistemas de

seguridade social da América Latina. São eles: baixa cobertura, contribuições pesadas e

regressivas, políticas de investimento ineficientes, amplos benefícios, custos de assistência

à saúde elevados e crescentes, altos gastos administrativos e déficits atuariais e financeiros.

Segundo ele, na grande maioria dos países latino-americanos, a previdência

social é voltada a proteger os indivíduos que fazem parte do setor urbano formal da força de

trabalho, deixando desprotegidos os membros do setor informal, parcela substancial da força

de trabalho destes países.

Em geral, os países pioneiros em previdência social na América Latina (Chile,

Uruguai, Argentina, Cuba e Brasil) são os que apresentam (ou apresentavam) os mais

liberais benefícios da região. Baixa idade de aposentadoria, aposentadorias por tempo de

serviço, taxas de reposição generosas e ajuste do valor das pensões superiores ao custo de

vida, são algumas das razões que levaram os custos dos sistemas de previdência da região

a se elevarem.

1.3 – Opções de Reformas

De acordo com Demirguç-Kunt & Schwarz (1999), os sistemas previdenciários

podem ser classificados por meio de três critérios: pelo modo de cálculo dos benefícios e

12sobre quem incidem os riscos, pelo modo de financiamento dos benefícios e pelo modo de

administração do sistema.

Pelo primeiro critério, os sistemas se classificam em benefício definido (BD) ou

contribuição definida (CD). Em um sistema BD, o benefício é calculado de acordo com uma

determinada taxa de reposição do nível de renda. O indivíduo sabe que a sua aposentadoria

depende do tempo de serviço e dos salários de contribuição durante um período de tempo

pré-determinado. As receitas deste sistema dependem de mudanças demográficas e da taxa

de crescimento dos salários. Os riscos são cobertos pelo patrocinador do plano, seja

governo em um plano público, seja empregador em um plano privado. Na prática, afirmam

os autores, os parâmetros deste sistema são alterados frequentemente, fazendo com que

um indivíduo raramente se aposente sob as mesmas regras de quando ele começou a

contribuir para o sistema.

Em um sistema CD, os benefícios dependem da história completa de

contribuições dos indivíduos e da taxa de retorno dos investimentos feitos com os recursos

acumulados. Todos os riscos recaem sobre o beneficiário na forma de maiores ou menores

benefícios, que são calculados de acordo com os recursos presentes em sua conta e com a

sua expectativa de sobrevida. Assim, por definição, não existe a possibilidade de déficits já

que estes são automaticamente corrigidos via redução de benefícios.

Quanto ao financiamento dos benefícios existem dois tipos de sistemas

previdenciários. O sistema de repartição simples, onde as contribuições dos trabalhadores

ativos atuais são utilizadas imediatamente para o pagamento dos benefícios dos

aposentados atuais. E o sistema capitalizado, onde os recursos acumulados por cada

13indivíduo são contabilizados em contas individuais e investidos no mercado financeiro6,

transformando-se em benefícios à época da aposentadoria de acordo com as contribuições

feitas, a rentabilidade alcançada e a longevidade esperada de cada beneficiário.

Finalmente, os sistemas podem ser administrados pelo setor privado ou pelo

governo. A administração privada dos recursos permite uma separação do processo político

garantindo que os recursos sejam administrados de acordo com os interesses do

beneficiário. Em outras palavras, impede a utilização destes recursos como financiamento

de governos deficitários. Entretanto, existe uma ampla discussão acerca das taxas cobradas

pelos administradores privados7.

As reformas, por sua vez, podem ser classificadas em duas categorias:

reformas paramétricas e reformas sistêmicas. Reformas paramétricas são aquelas em que

pequenas mudanças em alguns parâmetros são feitas no sistema previdenciário existente,

com o objetivo de adiar problemas fiscais ou corrigir alguma desigualdade. Exemplos de

reformas paramétricas são alterações nas regras de elegibilidade como elevação da idade

de aposentadoria e das penalidades para a aposentadoria precoce além de mudanças na

estrutura de contribuições, na estrutura de benefícios e na forma de administração do

sistema.

Reformas sistêmicas são aquelas que efetivamente alteram o modo de cálculo

do benefício ou o modo de financiamento dos mesmos. A criação de um novo sistema

também é considerada uma reforma sistêmica, a exemplo do que ocorre na adoção de

6 Fundos privados de aposentadorias tendem a aplicar a maior parte de seus recursos em instrumentos de renda variável erenda fixa, no entanto, parte destes recursos também pode ser aplicada em imóveis e em desenvolvimento e administraçãode novos negócios, por exemplo.7 Ver, por exemplo, Mitchell (1999).

14sistemas multi-pilares. O Chile foi o primeiro país a adotar uma reforma sistêmica, em que

substituiu o sistema de repartição simples com benefício definido por um sistema

capitalizado com contas individuais e contribuições definidas como principal fonte de

aposentadorias para a sua população, mas manteve o primeiro para fins redistributivos.

O Banco Mundial8 vem defendendo a adoção de sistemas previdenciários

baseados em três pilares: um primeiro pilar obrigatório, administrado pelo setor público,

financiado via impostos em regime de repartição simples com o objetivo de redistribuição;

um segundo pilar, também obrigatório, administrado pelo setor privado em regime de

capitalização; e um terceiro pilar voluntário e também capitalizado para os indivíduos que

desejam maiores coberturas em idades avançadas.

O primeiro pilar é semelhante aos sistemas hoje existentes, mas é menor e

tem como objetivo a redistribuição através da garantia de pensões mínimas. Devido ao seu

menor tamanho e ampla base de arrecadação, as contribuições necessárias para a sua

manutenção tendem a ser muito menores que as necessárias atualmente.

O segundo pilar é o fundamental. É obrigatório e organizado na forma de

capitalização com contribuição definida, criando assim, uma ligação entre as contribuições e

os benefícios a serem recebidos, além de ser administrado através de fundos privados e

concorrentes. A justificativa para a obrigatoriedade é a possibilidade de que um número

razoável de indivíduos sejam “míopes”, ou seja, podem não poupar o suficiente para a sua

manutenção quando idosos e sem capacidade de trabalhar.

8 Ver James (1998) e Holzmann (1998).

15O último pilar é simplesmente uma previdência complementar voluntária para

aqueles que desejam maior cobertura do que a providenciada pelos dois primeiros pilares.

James (1998) identifica três variações principais de modelos previdenciários

baseados no sistema multi-pilar: o chamado modelo latino-americano baseado em contas

individuais; o modelo da OCDE baseado em planos de aposentadoria patrocinados pelos

empregadores; e o modelo sueco de contribuições definidas nocionais.

O modelo latino-americano é caracterizado pela adoção de contas individuais

compulsórias no segundo pilar, com cada trabalhador tendo a opção de escolher o

administrador de seus recursos. A administração de recursos é feita através de fundos

privados de pensão especialmente constituídos para este fim.

No caso dos países latino-americanos, o primeiro pilar, regra geral, teve que

ser diminuído e redesenhado para permitir a existência de um segundo pilar capitalizado. Os

direitos adquiridos sob o antigo regime foram reconhecidos de diversas maneiras e parte das

contribuições do primeiro pilar passaram a ser desviadas para o segundo pilar, criando um

problema para a mudança de sistemas, conhecido como custo de transição.

Vários mecanismos foram utilizados para o reconhecimento dos direitos

adquiridos. Chile, Colômbia e Peru utilizaram os chamados bônus de reconhecimento, títulos

que se convertem em anuidades à época da aposentadoria. A Argentina optou pelo

pagamento de benefícios proporcionais aos anos de contribuição ao antigo sistema. Ao

passo que, no México, o governo deu a garantia, no novo sistema instituído, de, no mínimo,

a mesma renda esperada através do antigo sistema, ou seja, caso à época da

16aposentadoria os recursos acumulados na conta individual não sejam suficientes para o

pagamento de uma aposentadoria pelo menos equivalente à que o indivíduo faria jus sob o

antigo sistema, o governo mexicano cobre a diferença.

Ao contrário do modelo latino-americano, o modelo da OCDE é baseado em

planos de aposentadoria patrocinados por empregadores (empresas) existentes. Estes

planos simplesmente tornam-se obrigatórios no lugar de voluntários9. Neste modelo,

adotado por países como Austrália, Dinamarca, Suíça e Holanda, o empregador, ou uma

combinação entre empregador e membros de sindicatos, escolhe o administrador dos

recursos de cada grupo de empregados. Assim, estes planos se beneficiariam de economias

de escala e conhecimento financeiro e possivelmente de menores custos administrativos.

Este modelo, no entanto, potencialmente introduz um problema agente-principal: quem

seleciona o administrador financeiro é o empregador ou o sindicato, mas quem sofre o risco

é o trabalhador. Por esta razão, trabalhadores de países que adotam este modelo têm

demandado a possibilidade de maior escolha individual.

Na maioria dos países que utilizam o modelo da OCDE, existia um pequeno

pilar público com pequena dívida previdenciária e pouco ou nenhum financiamento via

impostos incidentes sobre a folha de salários. Assim, tais países puderam simplesmente

manter este pilar público e construir o segundo pilar paralelamente ao pilar público. O

financiamento da transição não se constituiu em problema porque os direitos adquiridos

eram pequenos e a arrecadação do primeiro pilar não foi desviada para o segundo pilar.

9 A característica preponderante aqui é a administração dos planos ser feita pelo empregador. Estes planos podemapresentar contas individuais ou não, no entanto, em todos os países há um órgão regulador que define regras detransferências de reservas entre fundos, para casos de mudança de emprego, por exemplo.

17Para os países com grandes e abrangentes pilares públicos e,

consequentemente, grandes dívidas previdenciárias implícitas que tornariam inviável a

transição para um regime de capitalização, existe um terceiro modelo previdenciário multi-

pilar, o chamado modelo sueco, baseado em planos de contribuição definida nocionais.

Nestes planos, cada trabalhador possui uma conta onde são creditadas as

suas contribuições mais uma remuneração fixada pelo governo. A capitalização é escritural

ao invés de real, já que os recursos depositados pelos trabalhadores são utilizados para o

pagamento dos benefícios correntes ao invés de serem efetivamente aplicados. Assim, um

sistema baseado em contas nocionais é basicamente um sistema de repartição simples

reformado, o que reduz substancialmente os custos de transição.

Este sistema foi originalmente desenhado pela Suécia que, no entanto, não o

adotou imediatamente, o que tornou a Letônia o primeiro país a efetivamente adotá-lo. A

Itália, que adotou o sistema com um longo período de transição, e a Polônia, foram os

seguintes.

A taxa de remuneração nocional adotada pelos diferentes países tem variado.

A Suécia propõe que esta taxa seja equivalente ao crescimento dos salários nominais. A

Letônia e a Polônia utilizam a taxa de crescimento da base de contribuição da previdência

social e, a Itália, o crescimento do PIB nominal.

O sistema de contas nocionais foi desenhado para capturar algumas das

vantagens de um sistema capitalizado como, por exemplo, a estrita correspondência entre

18contribuições pagas e benefícios recebidos. Assim, desde que a remuneração nocional

seja próxima da remuneração de mercado, o incentivo à evasão é substancialmente

diminuído.

A adoção de contas nocionais também desestimula a aposentadoria precoce

pois, a exemplo do que ocorre em um sistema capitalizado, quanto mais cedo o indivíduo se

aposenta, menor a quantidade de recursos acumulados em sua conta e maior o período de

sobrevida, o que, automaticamente, reduz o valor do benefício a ser recebido pelo segurado.

Entretanto, este sistema não é redistributivo, não protegendo as pessoas de

menor renda. Para que isto aconteça deve ser mantido ou criado um pilar específico para

garantir uma renda mínima àqueles que não conseguirem acumular recursos suficientes em

suas contas individuais. Mas, caso este pilar seja muito abrangente, ele irá sobrepor as

vantagens da ligação entre contribuições e benefícios.

Uma outra desvantagem deste sistema reside no fato de que ele não captura

as vantagens da capitalização porque os recursos financeiros não são aplicados. O sistema

continua funcionando como um primeiro pilar em repartição simples e impedindo a criação

de um grande pilar baseado em capitalização. Assim, transferências intergerações se

mantêm e os mercados de capitais não se desenvolvem.

Valdés-Prieto (2000) argumenta que o sistema de contas nocionais não

garante o equilíbrio financeiro automático no curto prazo, necessitando de mecanismos de

ajuste no caso de choques financeiros como, por exemplo, garantias governamentais.

Segundo o autor, dependendo do tipo de regras adotadas para a indexação dos benefícios,

19o equilíbrio financeiro automático de longo prazo pode ser atingido. Entretanto, para ele, as

regras adotadas pela Itália, Letônia, Polônia e Suécia não levam a este equilíbrio de longo

prazo.

No recente debate acerca de possibilidades de reforma para o sistema

previdenciário brasileiro, o modelo baseado em contas nocionais tem tido destaque. Oliveira,

Beltrão e Pasinato (1999) propõem a adoção de um sistema composto por três pilares, onde

o primeiro pilar é baseado em contas nocionais até um teto proposto de três salários

mínimos. O segundo pilar é capitalizado e compulsório até um teto de dez salários mínimos,

ao passo que, o terceiro pilar é composto pela previdência complementar voluntária.

Fragelli, Magalhães, Portocarrero e Schymura (1994), por outro lado,

propuseram a adoção de um sistema com quatro pilares, sendo os dois primeiros públicos e

obrigatórios e os dois remanescentes, privados. O primeiro pilar é universal, financiado via

impostos indiretos e tem como objetivo garantir uma renda mínima de subsistência a todos

os cidadãos. O segundo pilar, chamado Regime Contributivo Básico, é obrigatório e

organizado sob a forma de repartição simples. O terceiro pilar, também obrigatório, é

capitalizado e administrado pelo setor privado. O quarto pilar é voluntário e atenderia aos

indivíduos que desejam coberturas maiores que as obtidas nos demais pilares.

1.4 – Resultados Esperados e Resultados Observados

James (1998) apresenta três argumentos para justificar a adoção de um

sistema multi-pilar como o defendido pelo Banco Mundial. O primeiro, e principal argumento

teórico, é que tal reforma trará efeitos positivos de crescimento e eficiência já que reduzirá

20ou eliminará distorções introduzidas pelo antigo sistema. Em segundo lugar, segundo ela,

o sistema multi-pilar irá aumentar a sustentabilidade financeira do sistema previdenciário no

longo prazo, e finalmente, o terceiro argumento é que o novo sistema melhorará a equidade

intergerações.

Blanchard & Fischer (1989) demonstram os efeitos da introdução de um

sistema de previdência social sobre o estoque de capital e bem-estar de diferentes gerações

em um modelo de gerações sobrepostas em que os indivíduos vivem dois períodos,

contribuindo no primeiro período, quando jovens, e recebendo benefícios no segundo

período.

Para o caso em que o sistema de previdência introduzido é capitalizado, ou

seja, as contribuições feitas pelos jovens em t são aplicadas e retornam, como benefícios,

com juros em t+1, quando estes estão velhos, os autores demonstram que a introdução do

sistema de previdência não terá efeitos sobre a poupança total e sobre a acumulação de

capital. A explicação para isso é que a poupança decorrente da introdução do novo sistema

é exatamente compensada por uma diminuição na poupança privada, os indivíduos se

preocupam apenas com a taxa de retorno, e esta é a mesma tanto para a previdência

quanto para a poupança privada.

Entretanto, no caso da introdução de um sistema de previdência social

baseado em um regime de repartição simples, ou seja, a previdência simplesmente transfere

as contribuições dos atuais jovens para os atuais idosos, as contribuições à previdência

reduzem a poupança privada. A redução na poupança, reduz o capital, diminui os salários e

21eleva a taxa de juros. A diminuição dos salários reduz ainda mais a poupança enquanto a

elevação das taxas de juros tem efeitos ambíguos.

O efeito de equilíbrio geral é o de uma diminuição na taxa de acumulação de

capital e do estoque de capital de estado estacionário. Estes resultados ocorrem no caso em

que as gerações presentes não se preocupam com o bem estar das gerações futuras, ou

seja, não fazem transferências positivas (herança) para as gerações futuras. Quando os

indivíduos se preocupam com o bem estar da próxima geração ao ponto de transferir-lhes

recursos via herança, a introdução de um sistema previdenciário de repartição simples não

altera a acumulação de capital. A transferência de recursos intergerações imposta pelo

sistema de previdência social de repartição simples é exatamente compensada pela herança

que cada indivíduo idoso deixa para seus herdeiros. Entretanto, caso a economia não

apresente heranças antes da introdução de um sistema de previdência social de repartição

simples, mesmo que os indivíduos passem a transferir recursos para a próxima geração, o

resultado será o mesmo do caso em que os indivíduos não deixam recursos para seus

herdeiros.

Pessoa (1997) constrói um modelo de acumulação de capital, com gerações

sobrepostas em tempo contínuo, procurando descobrir qual o ganho de renda de longo

prazo quando uma economia altera o sistema de previdência social de repartição simples

para um sistema capitalizado.

O trabalho apresentado não tem preocupações com o problema fiscal nem

com questões distributivas, limitando-se ao aspecto de transferência intertemporal da

previdência. No modelo utilizado por Pessoa a economia trabalha sempre em pleno

22emprego fazendo com que toda a poupança gerada automaticamente se transforme em

investimento produtivo. Os indivíduos passam por quatro períodos de vida, os dois primeiros

constituem a vida ativa dos indivíduos sendo nula a desutilidade do trabalho, ao passo que,

nos dois períodos seguintes a desutilidade torna-se infinita e os indivíduos se aposentam.

Na primeira etapa de vida ativa a renda do trabalho cresce, passando a

decrescer na segunda etapa. Nestes dois períodos a probabilidade de morte é zero. Ao

passar para a fase de aposentadoria esta probabilidade torna-se positiva aumentando na

segunda etapa de vida inativa.

São realizados dois tipos de simulações, a primeira em que a previdência é

financiada via imposto de renda e a segunda em que este financiamento é feito por

contribuições incidentes sobre a folha de pagamentos. Os parâmetros escolhidos buscaram

retratar a economia americana.

Em ambas as simulações ocorreram expressivos ganhos de renda no estado

estacionário quando há a mudança de um sistema previdenciário organizado na forma de

repartição simples por um baseado em capitalização. No caso em que a previdência é

financiada via contribuições incidentes sobre os salários, os ganhos de renda foram da

ordem de 20,53%, ao passo que, no caso em que o financiamento é feito por meio de

imposto de renda, este ganho é ainda maior, 37,39%. Segundo o autor, este resultado

decorre do fato de que quando o financiamento do sistema previdenciário é feito via imposto

de renda, há dois efeitos de desestímulo à acumulação de capital: o induzido pela garantia

de renda futura e devido a alterações nas condições marginais, ao passo que, quando o

23financiamento é feito via contribuições incidentes sobre os salários, ocorre apenas o

primeiro10.

Uma extensão do modelo de gerações sobrepostas com duas gerações é o

modelo Auerbach & Kotlikoff (AK) que introduz 55 gerações de adultos interagindo em cada

período. Kotlikoff (1998) utiliza este modelo para simular os efeitos macroeconômicos e de

eficiência no caso de uma privatização da previdência social. O modelo AK utilizado inclui

um sistema de previdência social de repartição simples, onde o grau de correspondência

entre as contribuições e os benefícios pode ser fixado em qualquer patamar.

Nas simulações feitas, o autor utiliza a hipótese de nenhuma correspondência

entre contribuições e benefícios da previdência social, sendo estes financiados por uma

contribuição sobre os salários de 12%. As simulações mostram que a privatização do

sistema de previdência social (mudança para um sistema capitalizado) pode gerar grandes

ganhos de eficiência. Estes são medidos como aumentos percentuais na renda vitalícia total

dos indivíduos, ou seja, são aumentos no valor presente gasto em consumo ou lazer. Tais

ganhos variariam de acordo com a estrutura tributária existente, de acordo com o grau de

correspondência entre contribuições e benefícios do antigo sistema e conforme o modo

escolhido para o financiamento dos benefícios durante a transição.

No caso em que a estrutura tributária é baseada em um imposto de renda

progressivo, a correspondência entre benefícios e contribuições é baixa e o financiamento

dos benefícios durante a transição é feito via tributação do consumo, sendo as gerações

10 Vale lembrar que o imposto sobre a folha de salário considerado é não distorcivo pois a oferta de trabalho é exógena.[Pessoa (1997, p.34)]

24atuais totalmente compensadas pelas suas perdas, a privatização da previdência social

gera um ganho de bem-estar de 4,3% para as gerações futuras.

Um grande argumento para a reforma de sistemas previdenciários organizados

em regime de repartição simples é que a adoção de planos capitalizados elevam a

poupança nacional de longo prazo com efeitos positivos sobre o crescimento e eficiência.

Entretanto, este aumento esperado pode não ocorrer caso os indivíduos consigam

compensar a elevação na poupança compulsória por reduções na poupança voluntária,

como no caso em que os mercados de capitais são perfeitos.

Assim, efeitos positivos sobre a poupança dependerão do valor relativo dos

ativos da economia e da poupança de longo prazo e das oportunidades de empréstimos

para a população. Quando a poupança de longo prazo e os ativos são pequenos e as

oportunidades de empréstimos são limitadas, a adoção de sistemas previdenciários

capitalizados tende a aumentar a poupança.

Segundo James (1998), a maioria dos países em desenvolvimento apresenta

oportunidades de empréstimos limitadas e as duas condições se aplicam ao caso de famílias

de baixa renda. Demirguç-Kuntz & Schwarz (1999), por sua vez, argumentam que a

evidência de países desenvolvidos mostra que a criação de planos de poupança obrigatórios

reduz a poupança voluntária dos indivíduos de alta renda, mas gera poupança adicional

entre os indivíduos de baixa renda. Isto sugere que reformas previdenciárias que substituam

sistemas de repartição simples por sistemas capitalizados terão efeitos sobre a poupança

nacional mais pronunciados em países em desenvolvimento do que em países

desenvolvidos.

25

Neste sentido, Schmidt-Hebbel (1999a) apresenta os resultados de vários

trabalhos que analisaram a resposta da poupança privada à poupança compulsória de

sistemas previdenciários capitalizados11. Os resultados apontam nenhum efeito ou efeitos

significativamente positivos nos estudos que envolvem países em desenvolvimento, a

nenhum efeito ou efeitos negativos, com coeficientes que vão de 16% a 66% de redução

sobre a riqueza não-previdenciária, nos Estados Unidos e Canadá.

Por outro lado, vários trabalhos apontam para uma redução na poupança

voluntária em resposta à introdução de sistemas de previdência social organizados na forma

de repartição simples. Como exposto por Feldstein (1974), a introdução dos referidos

sistemas de previdência social gera dois efeitos opostos sobre a poupança privada.

Primeiro, há uma substituição de poupança privada por poupança obrigatória previdenciária.

Em segundo lugar, e compensando o primeiro efeito, a introdução da previdência social leva

os indivíduos a se aposentarem mais cedo, gerando aumentos na poupança privada para

suprir o período mais longo de aposentadoria.

Neste trabalho, Feldstein estimou que a existência de um sistema de

previdência social organizado sob a forma de repartição simples nos Estados Unidos reduz a

poupança privada em cerca de 30% a 50%. Este resultado é encontrado estimando-se uma

função de consumo agregada que inclui a riqueza de previdência social como variável

explicativa.

11 Schmidt-Hebbel (1999a), Table 5, p. 12.

26Feldstein (1995) corrige um erro presente no tratamento dos dados empíricos

no trabalho de 1974 e reestima o impacto da previdência social sobre a poupança privada

incluindo dados até o ano de 1992 à série original. O resultado estimado indica uma redução

de 59% na poupança privada.

Schmidt-Hebbel (1999a) expõe os resultados de alguns estudos que buscam

responder a esta questão analisando a evidência empírica de outros países12. Os resultados

variam de grandes reduções na poupança privada (até 68%) a pequenos efeitos positivos.

Edwards (1995) utiliza uma amostra de 36 países, sendo 11 da OCDE, para

estimar os determinantes da poupança. Em todas as regressões para a poupança privada o

coeficiente da previdência social foi negativo e significativo, ao passo que, nas regressões

para a poupança governamental, o coeficiente da previdência social não foi significativo.

Edwards estima, ainda, que aumentos na poupança governamental reduzem a poupança

privada, encontrando coeficientes de redução que variam de 0,359 a 0,650 para os países

em desenvolvimento e de 0,545 a 0,576 para toda a amostra.

Schmidt-Hebbel (1999a) analisa, também, os resultados observados no Chile.

O intuito é isolar o efeito ocasionado pela reforma previdenciária sobre a poupança,

produtividade dos fatores e crescimento, tendo em vista que um amplo conjunto de reformas

estruturais, além da reforma previdenciária, foi colocado em prática ao longo dos anos.

Com o uso de uma série de regressões, o autor encontra um aumento na

poupança nacional devido à reforma previdenciária de 1,2% a 5,5% do PIB. A estimativa

12 Schmidt-Hebbel (1999a), Table 3, p. 10.

27média de 3,8% é equivalente a cerca de 31% da elevação total observada na poupança

(12,2%) entre os períodos pré-reforma 1961-1974 e pós-reforma 1990-1997.

A reforma previdenciária também afetou o nível do investimento doméstico

bruto explicando um aumento de 0,4% a 1,5%, a produtividade média do capital apresentou

uma elevação de 5,7%, atribuídos às reformas estruturais, sendo 0,7% atribuídos à reforma

previdenciária (mínimo de 0,3% e máximo de 1,2%), ao passo que, do aumento de 1,8% na

produtividade total dos fatores, 0,1% a 0,4% (estimativa média de 0,2%) são atribuídos à

mudança de sistema previdenciário.

Dados estes resultados, a estimativa da contribuição da reforma previdenciária

ao aumento observado de 3,4% na taxa de crescimento do PIB é de um mínimo de 0,4% a

um máximo de 1,4%, na hipótese de efeitos moderados o resultado é 0,9%, ou seja, cerca

de 12% a 41% do aumento observado na taxa de crescimento do PIB chileno pode ser

atribuído à reforma previdenciária, com uma estimativa para o caso moderado de 26%.

Holzmann (1997) argumenta que a mudança no mecanismo de financiamento

previdenciário, de um sistema de repartição simples para um sistema capitalizado, acelera o

desenvolvimento do mercado financeiro e contribui para uma alocação eficiente de recursos

podendo ocasionar um ganho permanente de crescimento.

O autor investiga o impacto dos fundos de pensão privados chilenos sobre os

indicadores do mercado financeiro e o impacto dos referidos indicadores sobre a

produtividade total dos fatores, formação de capital e poupança, concluindo que a evidência

28empírica é consistente com o argumento de que a reforma previdenciária contribuiu para o

desenvolvimento do sistema financeiro elevando o crescimento econômico.

Por outro lado, os resultados obtidos através da evidência empírica sugerem

que o efeito direto do desenvolvimento dos mercados financeiros sobre a poupança privada

foi negativo. No entanto, o autor conclui que a reforma previdenciária cria externalidades

positivas efetivas no mercado de trabalho e de capitais que aceleram a taxa de crescimento.

Um dos problemas associados a sistemas previdenciários de repartição

simples é a possibilidade de que altas alíquotas de contribuição sobre os salários ocasione

ineficiências no mercado de trabalho. O baixo grau de correspondência entre contribuições e

benefícios faz com que os indivíduos interpretem as contribuições à previdência social como

impostos e não como poupança.

Sistemas de repartição simples apresentam uma taxa de retorno implícita igual

à taxa de crescimento da base de contribuições (salários) mais a taxa de crescimento da

alíquota de contribuição. Segundo Feldstein (1996, p.3), com alíquotas constantes, a

diferença entre a taxa de crescimento da base de contribuições e a taxa de juros de

mercado constitui-se em um imposto real introduzido pelo sistema de repartição simples.

Além disso, sistemas de repartição simples que não apresentem ajustes

atuariais explícitos em suas fórmulas de benefícios tendem a apresentar maiores

percentuais de aposentadorias na menor idade permitida para início do recebimento dos

benefícios pelo sistema previdenciário em vigor, ou seja, uma menor taxa de participação na

força de trabalho das pessoas mais velhas.

29

Feldstein (1996) argumenta, ainda, que as contribuições para a previdência

social não apenas distorcem o número de horas de trabalho que os indivíduos ofertam, mas

também, distorcem o tipo de pagamento pelo trabalho, saindo de renda monetária tributável

para benefícios não tributáveis (untaxed fringe benefits). Feldstein estima em cerca de 1%

do PIB norte-americano as perdas causadas pelas distorções provenientes da previdência

norte-americana.

Gruber & Wise (1998) analisam as razões que levaram a participação na força

de trabalho das pessoas acima de sessenta anos a cair dramaticamente apesar da

tendência de elevação da longevidade em onze países industrializados. Segundo os

autores, em todos os países estudados há forte correspondência entre as idades de

aposentadoria efetiva e as idades de elegibilidade normal e antecipada. Assim, a

participação na força de trabalho de homens de maior idade é altamente sensitiva ao

imposto implícito sobre o trabalho, presente nos sistemas de previdência social, devido à

inexistência de penalidades atuariais sobre a aposentadoria antecipada13.

Resultados no mesmo sentido são encontrados em quatro trabalhos

apresentados por Schmidt-Hebbel (1999a)14. A resposta da participação na força de trabalho

de pessoas idosas a sistemas de repartição simples é negativa, o que induz a

aposentadorias antecipadas.

13 Ou incentivos para a permanência dos indivíduos no mercado de trabalho. Dentre os possíveis incentivos podemos citar oreajuste atuarial dos benefícios para cada ano extra trabalhado, este reajuste deve considerar que o indivíduo começa areceber o benefício mais tarde, que ele irá recebê-lo por menos tempo, e que ele estará contribuindo para a previdência pormais tempo.14 Schmidt-Hebbel (1999a), Table 2, pg. 7.

30James (1998) argumenta que a introdução de um sistema que apresente alta

correspondência entre contribuições e benefícios também pode reduzir os incentivos à

evasão da força de trabalho para o mercado informal. De acordo com a autora, no período

1980-1990 o setor informal cresceu de 26% a 31% nos países da América Latina, ao passo

que, o Chile apresentou redução de 36% para 31% no setor informal no mesmo período.

Finalmente, a mudança de sistemas previdenciários com a explicitação da

dívida previdenciária, impõe pesado custo fiscal de transição sobre o governo, afeta a

sustentabilidade financeira da política fiscal e apresenta efeitos distributivos quando da

amortização desta dívida.

Algumas das estratégias propostas para tornar os custos de transição viáveis

pregam a redução, direta ou indiretamente, do valor da dívida previdenciária a ser

explicitada por meio de, por exemplo, uma elevação da idade de aposentadoria ou uma

diminuição da correção do valor dos benefícios frente a inflação. Isto significa que, na

prática, os atuais adultos pagam parte da dívida previdenciária.

Ademais, o custo de transição deve ser coberto pelas gerações atuais e

futuras de acordo com uma determinada forma de financiamento. Esta pode consistir de

uma combinação de tributos correntes, redução de gastos com outros programas, dívida

pública e privatizações, entre outras maneiras. Tais métodos de financiamento afetam de

maneiras distintas as diferentes gerações. Assim, caso o financiamento seja feito através de

tributos correntes, acarretaria um peso maior sobre as gerações ativas atuais. Por outro

lado, o financiamento por dívida alivia as gerações atuais e transfere o custo para as

gerações futuras.

31

1.5 – Conclusões

Pelo menos 166 países apresentam programas de previdência social no

mundo. Estes programas são, em sua maioria, compulsórios, organizados em regime de

repartição simples, administrados pelo setor público e financiados via contribuições

incidentes sobre a folha de salários. Os benefícios são uma função crescente da renda pré-

aposentadoria dos participantes mas os programas tributam, implícita ou explicitamente, a

renda do trabalho dos idosos que se mantêm no mercado de trabalho além de não levarem

em consideração a riqueza dos indivíduos.

O maior incentivo ao início de um processo de reforma previdenciária é o

desequilíbrio financeiro do sistema existente. Uma segunda razão, que acaba por contribuir

para a existência da primeira, são as ineficiências introduzidas pelos antigos sistemas no

mercado de trabalho. O aparente sucesso das experiências pioneiras e a crescente

recomendação neste sentido, por parte de agências internacionais de fomento, também

contribuem para o crescimento das reformas.

As reformas classificam-se em paramétricas e sistêmicas. Apesar da maior

quantidade das primeiras, a frequência das últimas tem se elevado notavelmente nas

décadas recentes. Tendência salutar, tendo em vista que reformas paramétricas, em última

instância, somente adiam futuros problemas fiscais.

Com o objetivo de incorporar as vantagens da maior rentabilidade decorrente

da capitalização ao papel redistributivo dos sistemas de repartição simples, o Banco Mundial

32vem recomendando a adoção de sistemas multi-pilares. Tais sistemas apresentam

características de ambos, mas privilegiam os pilares capitalizados como fonte principal de

aposentadorias.

Três variações principais do sistema multi-pilar podem ser identificadas. O

modelo latino-americano, baseado em contas individuais compulsórias como segundo pilar,

o que garante estreita correspondência entre contribuições e benefícios reduzindo

substancialmente os incentivos às aposentadorias precoces. O modelo da OCDE, que torna

obrigatório a existência de planos de previdência patrocinados pelos empregadores. E o

modelo sueco de contas individuais nocionais, cuja grande vantagem é o baixo custo fiscal

de transição.

A substituição de sistemas previdenciários de repartição simples por sistemas

capitalizados tem, potencialmente, efeitos positivos sobre a renda e acumulação de capital.

A evidência sobre poupança não é conclusiva, mas sugere que, no longo prazo, reformas

previdenciárias terão maiores efeitos sobre a poupança nacional em países em

desenvolvimento do que em países desenvolvidos. Vários estudos apontam respostas

negativas da poupança privada à introdução de sistemas de previdência social organizados

como repartição simples.

Tais sistemas podem afetar o mercado de trabalho, distorcendo a oferta de

trabalho, afetando a participação na força de trabalho dos idosos e dando incentivos à

evasão para o setor informal. A introdução de penalidades atuariais e estrita

correspondência entre contribuições e benefícios tendem a reduzir substancialmente tais

33distorções. A adoção de sistemas capitalizados, além de apresentar estas características

contribui para o desenvolvimento do mercado de capitais.

Finalmente, a mudança de sistemas previdenciários implica o reconhecimento

de pesadas obrigações que deverão ser financiadas de alguma maneira. Os diferentes

métodos de financiamento afetam de maneiras distintas as gerações presente e futura. O

resultado de longo prazo é uma mudança na alocação dos custos fiscais intergerações.

342 MEDINDO O IMPACTO INTERGERAÇÕES DA POLÍTICA FISCAL –

“GENERATIONAL ACCOUNTING”

Introdução

Dentre outros efeitos, a política fiscal redistribui recursos entre as diferentes

gerações. Um desafio que se coloca é como medir a distribuição intergerações do custo da

política fiscal adotada pelo governo em qualquer ponto do tempo.

Medidas tradicionais de déficit, instrumento mais comum na avaliação de

políticas fiscais, não são capazes de estimar o desequilíbrio (ou equilíbrio) intergerações

gerado pelas políticas governamentais. Segundo Auerbach, Gokhale & Kotlikoff (1994, p.74),

a teoria econômica sugere que o déficit não é um conceito econômico bem definido, mas

sim, um número arbitrário cujo valor depende de como o governo escolhe classificar suas

receitas e despesas.

Com o objetivo de suprir tais deficiências, foi desenvolvido um sistema de

contabilidade intergerações chamado “generational accounting” (Auerbach, Gokhale &

Kotlikoff, 1991). Este método consiste no cálculo das chamadas “generational accounts”

para cada grupo etário da geração existente e para as gerações futuras. Considera-se uma

geração ou grupo etário, o conjunto de indivíduos nascidos em um mesmo ano.

A primeira seção busca fazer uma caracterização geral da “generational

accounting”, cuja metodologia de cálculo é descrita na seção seguinte. A seção 2.3 discute

35algumas limitações e críticas associadas a esta metodologia, a seção 2.4 descreve alguns

resultados da metodologia, enquanto a última seção apresenta algumas conclusões.

2.1 – Caracterização Geral da “Generational Accounting”

Auerbach, Gokhale & Kotlikoff (1991, p. 55) definem as “generational accounts”

como o valor presente dos impostos líquidos (impostos pagos menos transferências

recebidas) que indivíduos de diferentes grupos etários (ou gerações) irão pagar ao longo do

resto de suas vidas, sob a hipótese de que a política atual se mantenha no futuro.

Outra hipótese importante da “generational accounting” impõe que a restrição

orçamentária intertemporal do governo seja satisfeita. Esta restrição requer que, em

qualquer data, o valor presente das receitas líquidas que o governo irá receber daqui para a

frente, das gerações presente e futuras, sejam suficientes para financiar o valor presente do

consumo futuro do governo mais o seu estoque atual de dívida líquida. A não-satisfação

desta restrição significa que o governo não irá honrar suas obrigações, ou seja, irá taxar os

seus credores em valor equivalente à dívida não honrada. Uma interpretação comum, porém

errada, desta restrição é que ela implica que a dívida será paga. De fato, o único requisito é

que o serviço da dívida seja pago [Auerbach & Kotlikoff (1999, p. 31)].

A restrição orçamentária intertemporal do governo pode ser representada pela

equação A + B = C + D, onde A é o valor presente dos impostos líquidos a serem pagos pela

geração atual, ou seja, é a soma das “generational accounts” de todas as gerações vivas; B

é o valor presente dos impostos líquidos a serem pagos pelas gerações futuras, ou o valor

da “generational account” da geração futura; C é o valor presente do consumo futuro do

36governo e D é o estoque atual de dívida líquida do governo [Cardarelli, Sefton & Kotlikoff

(1999)].

Esta equação mostra a natureza de soma zero da política fiscal, quando

olhada sob a perspectiva da redistribuição entre gerações. Supondo o valor presente do

consumo futuro do governo fixo, uma redução no valor presente dos impostos líquidos pagos

pela geração atual (uma diminuição em A), implica um aumento em B, ou seja, um aumento

nos impostos líquidos a serem pagos pelas gerações futuras. Esta equação também

demonstra que não se pode calcular o peso fiscal a ser imposto sobre as gerações futuras

sem que sejam feitas hipóteses sobre o comportamento dos gastos futuros do governo e dos

impostos líquidos a serem pagos pela geração atual. No caso, a hipótese utilizada é de que

as suas estruturas atuais permanecem inalteradas ao longo do tempo [Auerbach, Gokhale &

Kotlikoff (1991, p.60)]

A “generational accounting” contabiliza todos os impostos pagos para os

governos federal, estadual e municipal, bem como todas as transferências recebidas de

todos os níveis de governo. O consumo do governo diz respeito ao consumo de todas as

esferas do governo incluindo empresas públicas. A dívida líquida do governo deve ser igual

à dívida líquida interna e externa mantida por todas as esferas do governo e pelas empresas

públicas [Malvar (1999b, p. 48)].

Dados os gastos do governo e a sua dívida líquida, e com os valores obtidos

para os pagamentos líquidos das gerações atuais, calcula-se, por resíduo, o peso fiscal

remanescente para as gerações futuras. Baseado neste valor, é determinado o valor médio

de impostos líquidos a serem pagos ao longo da vida, em valor presente, por cada membro

37de cada grupo etário futuro, sob a hipótese de que os impostos líquidos a serem pagos

pelos membros de cada grupo etário futuro sucessivo aumentem pela taxa de crescimento

da produtividade do trabalho, g [Auerbach, Gokhale & Kotlikoff (1991), Cardarelli, Sefton &

Kotlikoff (1999) e Malvar (1999b)].

Como o método somente leva em conta os impostos que ainda serão pagos,

ele não pode ser utilizado para comparar as diferenças de tratamento dado aos atualmente

jovens e aos atualmente idosos15. Entretanto, a comparação entre o valor da “generational

account” dos recém-nascidos atuais e o valor da “generational account” das gerações

futuras, ajustada pela taxa de crescimento da economia, nos dá uma medida do

desequilíbrio intergerações da política fiscal corrente do governo, tendo em vista que ambas

as contas levam em consideração todo o período de vida de seus membros [Cardarelli,

Sefton & Kotlikoff (1999)].

Uma outra limitação do método advém do fato de que, com exceção dos

gastos governamentais feitos em educação16, que são tratados como transferências, as

“generational accounts” não designam para determinada geração o valor dos gastos em

bens e serviços feitos pelo governo. Assim, as “generational accounts” não mostram o ganho

líquido total que cada geração recebe da política governamental como um todo, mas sim, o

ganho líquido de uma mudança de política que afete apenas impostos e transferências,

como é o caso de alterações no regime da previdência social [Cardarelli, Sefton & Kotlikoff

(1999)].

15 Como coloca Malvar (1999b), seria possível a construção de “generational accounts” que englobem a vida completa de todos osindivíduos hoje vivos -“lifetime generational accounts” . Entretanto, a quantidade de informações necessárias torna inviável o seucálculo para o caso brasileiro. Para informações sobre a metodologia de cálculo das “lifetime generational accounts” ver CongressionalBudget Office (1995), cap. 3, que reporta os resultados para os Estados Unidos.16 No caso brasileiro. No caso americano, além dos gastos com educação, os gastos com saúde também são consideradoscomo transferências. Ver Auerbach, Gokhale & Kotlikoff (1991).

38

2.2 - Construindo “Generational Accounts”

Esta seção se baseia principalmente em Malvar (1999b), inclusive na estrutura

de exposição. Descrição semelhante está presente em Auerbach, Gokhale & Kotlikoff

(1991). Dentre outros trabalhos que incluem descrições da metodologia das “generational

accounts”, em geral menos detalhadas e com algumas alterações, destacamos Auerbach &

Kotlikoff (1999), Cardarelli, Sefton & Kotlikoff (1999) e Malvar e Kotlikoff (1997).

Auerbach, Gokhale & Kotlikoff (1991, p.60) definem um conjunto de

“generational accounts” como sendo um conjunto de valores, um para cada geração

existente e futura, com a propriedade de que o seus valores totais equivalem ao valor

presente do gasto futuro do governo menos a sua riqueza líquida inicial. Da mesma maneira,

definem pagamento líquido de impostos como a diferença entre o valor presente de todos os

impostos que um membro comum de cada geração irá pagar ao longo do resto de sua vida e

o valor presente de todas as transferências que este membro irá receber ao longo do resto

de sua vida.

A “generational accounting” impõe que a política atual permaneça inalterada ao

longo do tempo e que a restrição orçamentária intertemporal do governo tem que ser

respeitada [Auerbach, Gokhale & Kotlikoff (1991, p.58)].

Esta restrição, anteriormente representada como A + B = C + D pode ser

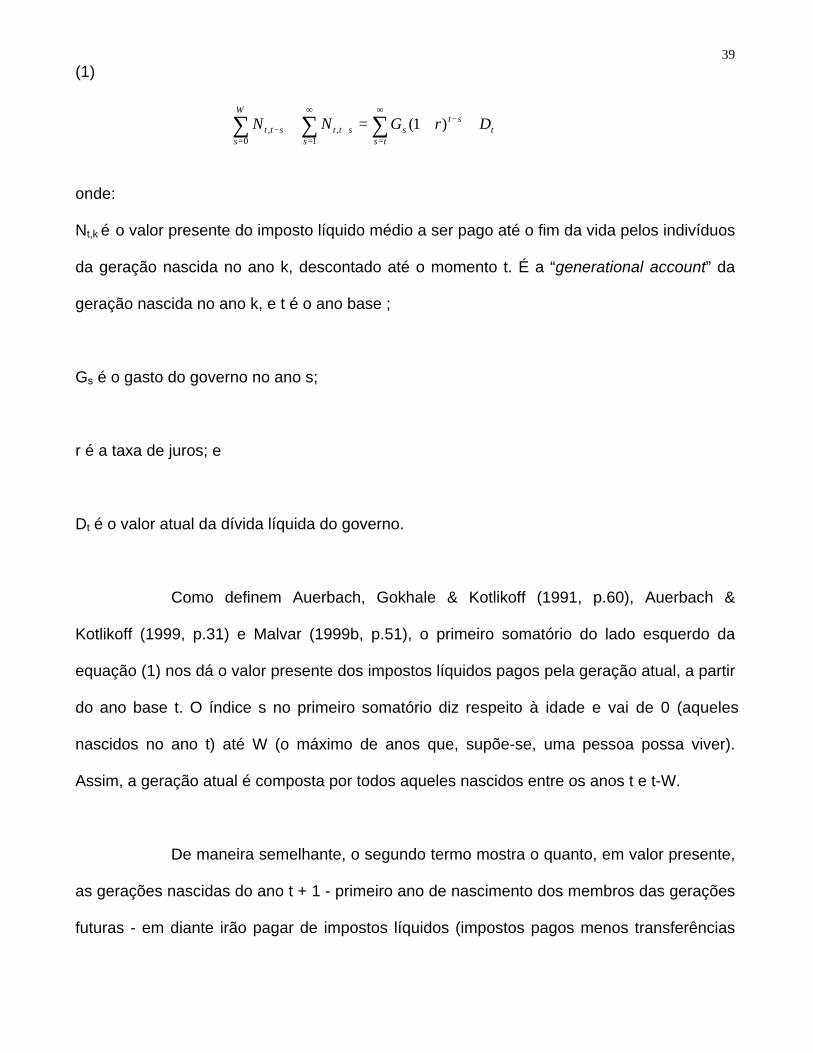

formalizada pela equação (1), a seguir:

39(1)

onde:

Nt,k é o valor presente do imposto líquido médio a ser pago até o fim da vida pelos indivíduos

da geração nascida no ano k, descontado até o momento t. É a “generational account” da

geração nascida no ano k, e t é o ano base ;

Gs é o gasto do governo no ano s;

r é a taxa de juros; e

Dt é o valor atual da dívida líquida do governo.

Como definem Auerbach, Gokhale & Kotlikoff (1991, p.60), Auerbach &

Kotlikoff (1999, p.31) e Malvar (1999b, p.51), o primeiro somatório do lado esquerdo da

equação (1) nos dá o valor presente dos impostos líquidos pagos pela geração atual, a partir

do ano base t. O índice s no primeiro somatório diz respeito à idade e vai de 0 (aqueles

nascidos no ano t) até W (o máximo de anos que, supõe-se, uma pessoa possa viver).

Assim, a geração atual é composta por todos aqueles nascidos entre os anos t e t-W.

De maneira semelhante, o segundo termo mostra o quanto, em valor presente,

as gerações nascidas do ano t + 1 - primeiro ano de nascimento dos membros das gerações

futuras - em diante irão pagar de impostos líquidos (impostos pagos menos transferências

∑ ∑∑∞

=

∞

=

−+

=− ++=+

1,

0, )1(

s tst

stsstt

W

sstt DrGNN

40

recebidas) ao longo de suas vidas. O somatório de Nt,t+s, com s indo de 1 a ∞, nos dá o

total dos impostos líquidos pagos por todas as gerações futuras.

O primeiro termo do lado direito da equação (1) é definido como o valor

presente, no ano t, do gasto futuro do governo. O termo Dt representa a dívida líquida do

governo existente no ano base t (dívida total menos ativos).

Como exposto na seção anterior, a equação (1) mostra a natureza de soma

zero da restrição orçamentária intertemporal do governo. A diferença entre o valor presente,

no ano base t, dos impostos líquidos a serem pagos pela geração atual e o total da dívida

líquida do governo mais o valor presente do gasto futuro do governo, tem que ser suprida

pelo valor presente dos impostos líquidos a serem pagos pelas gerações futuras.

Assim, dados os termos do lado direito da equação (1) e o primeiro termo do

lado esquerdo desta mesma equação, o termo remanescente, o valor presente dos impostos

líquidos a serem pagos pelas gerações futuras é determinado por resíduo.

2.2.1 - Pagamentos líquidos das gerações atuais

As “generational accounts” Nt,k de cada geração presente e futura são definidas

como: [Auerbach & Kotlikoff (1999, p.32)]

(2)

)(

),max(,,, )1( ts

Wk

ktskskskt rPTN −−

+

=

+= ∑

41

onde:

_

Ts,k é o pagamento médio projetado de impostos líquidos, a ser feito no ano s por um

membro da geração nascida no ano k;

Ps,k é a quantidade de pessoas nascidas no ano k que continuam vivas no ano s;

t é o ano base, para o qual todos os valores são descontados; e

k é o ano de nascimento.

Como dito anteriormente, o método somente considera os pagamentos líquidos

remanescentes das gerações presente e futuras desconsiderando os pagamentos líquidos

feitos no passado pelas gerações atuais. A equação (2) mostra que os pagamentos líquidos

de cada geração atual são calculados pela ponderação do pagamento líquido médio

projetado de cada geração pelo número de membros sobreviventes de cada grupo

respectivo. Para cada grupo, esta média ponderada é feita do ano base t até o ano em que

ainda exista pelo menos um membro vivo. Para as gerações futuras, o somatório começa no

ano k, onde k > t. Mas, o valor é sempre descontado ao ano t. [Malvar (1999b, p.54)]

Logo, a equação (2) para cada geração futura é representada por:

(2.1)

)(,,, )1( ts

Wk

kskskskt rPTN −−

+

=

+= ∑

42

Auerbach, Gokhale & Kotlikoff (1991, p. 60) definem o pagamento médio de

impostos líquidos de uma geração no ano s, como a média, entre todos os membros desta

geração vivos no ano s, dos pagamentos feitos menos transferências recebidas.

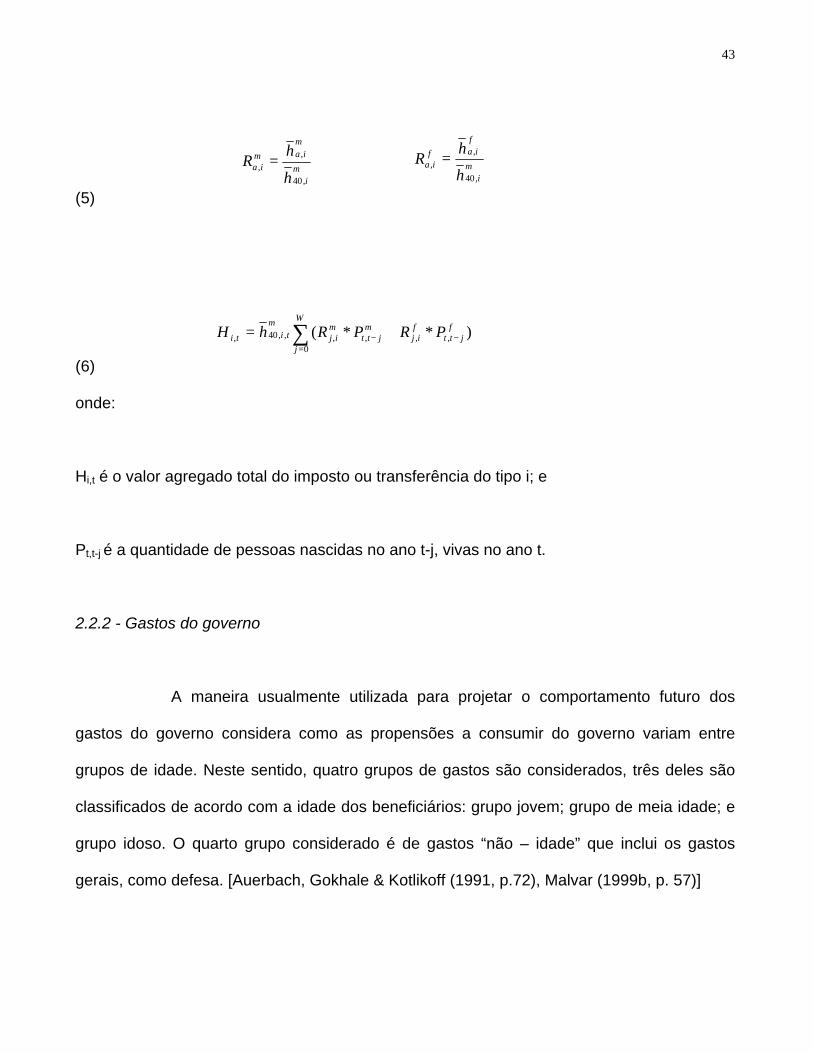

Para se chegar a este valor, primeiro utiliza-se de valores médios, por idade e

sexo, de cada diferente tipo de imposto e transferência do tipo i (hm,fa,i,,) para determinar o

valor destas receitas relativamente aos valores de uma categoria base de idade-sexo, que

os autores assumem ser os homens de 40 anos de idade (hm40,i). O resultado desta divisão é

um perfil relativo de idade-sexo referente a cada imposto/transferência i e cada idade a

(Rm,fa,i). A partir deste perfil relativo de idade e sexo, e com o valor agregado total de cada

imposto/transferência para o ano t (Hi,t) determina-se os seus valores médios da categoria

base também para o ano t (hm40,i,t), tornando possível derivarmos estes valores médios para

outros grupos de idade. O valor de Ts,k é encontrado somando-se os valores médios para

todos os impostos/transferências i. [Auerbach, Gokhale e Kotlikoff (1991, p.66)]

Malvar (1999b, p.54) formaliza este procedimento da seguinte maneira

(equações 3 a 6)

(3)

(4)

∑=

+=n

i

fsia

msiaks hhT

1

,,,,, )(

mia

mti

mtia Rhh ,,,40,, *= f

ia

mti

ftia Rhh ,,,40,, *=

43

(5)

(6)

onde:

Hi,t é o valor agregado total do imposto ou transferência do tipo i; e

Pt,t-j é a quantidade de pessoas nascidas no ano t-j, vivas no ano t.

2.2.2 - Gastos do governo

A maneira usualmente utilizada para projetar o comportamento futuro dos

gastos do governo considera como as propensões a consumir do governo variam entre

grupos de idade. Neste sentido, quatro grupos de gastos são considerados, três deles são

classificados de acordo com a idade dos beneficiários: grupo jovem; grupo de meia idade; e

grupo idoso. O quarto grupo considerado é de gastos “não – idade” que inclui os gastos

gerais, como defesa. [Auerbach, Gokhale & Kotlikoff (1991, p.72), Malvar (1999b, p. 57)]

mi

miam

ia

h

hR

,40

,

, = mi

fiaf

ia

h

hR

,40

,

, =

∑=

−− +=W

j

fjtt

fij

mjtt

mij

mtiti PRPRhH

0,,,,,,40, )**(

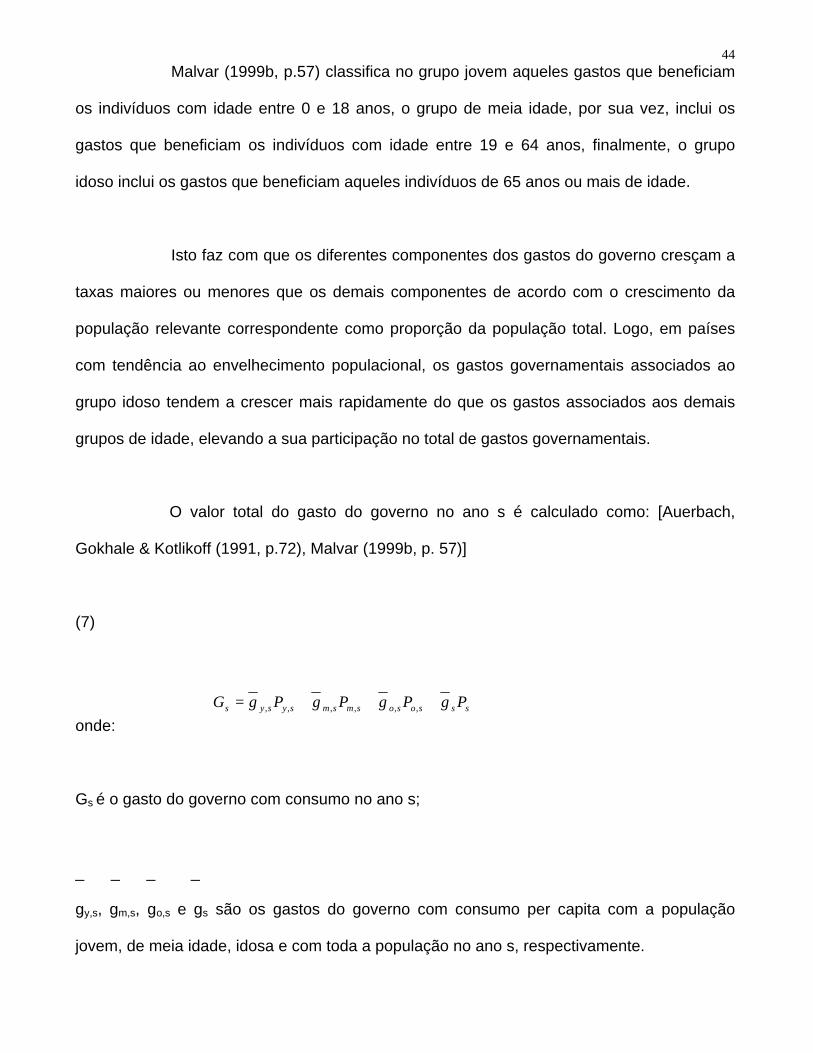

44Malvar (1999b, p.57) classifica no grupo jovem aqueles gastos que beneficiam

os indivíduos com idade entre 0 e 18 anos, o grupo de meia idade, por sua vez, inclui os

gastos que beneficiam os indivíduos com idade entre 19 e 64 anos, finalmente, o grupo

idoso inclui os gastos que beneficiam aqueles indivíduos de 65 anos ou mais de idade.

Isto faz com que os diferentes componentes dos gastos do governo cresçam a

taxas maiores ou menores que os demais componentes de acordo com o crescimento da

população relevante correspondente como proporção da população total. Logo, em países

com tendência ao envelhecimento populacional, os gastos governamentais associados ao

grupo idoso tendem a crescer mais rapidamente do que os gastos associados aos demais

grupos de idade, elevando a sua participação no total de gastos governamentais.

O valor total do gasto do governo no ano s é calculado como: [Auerbach,

Gokhale & Kotlikoff (1991, p.72), Malvar (1999b, p. 57)]

(7)

onde:

Gs é o gasto do governo com consumo no ano s;

_ _ _ _

gy,s, gm,s, go,s e gs são os gastos do governo com consumo per capita com a população

jovem, de meia idade, idosa e com toda a população no ano s, respectivamente.

sssososmsmsysys PgPgPgPgG +++= ,,,,,,

45

Py,s, Pm,s, Po,s e Ps, são a população jovem, de meia idade, idosa e total no ano s,

respectivamente.

Para cada ano s, onde s > t, supõe-se que os gastos do governo per capita, em

todos os grupos, crescem a uma mesma taxa de crescimento. [Auerbach, Gokhale &

Kotlikoff (1991, p.72)]

2.2.3 - Dívida líquida do governo

O valor da dívida líquida do governo no ano base t, é igual às suas obrigações

financeiras menos o total dos seus ativos financeiros somados ao valor de mercado das

empresas públicas [Cardarelli, Sefton & Kotlikoff (1999, p.9), Malvar (1999b, p. 58)]

2.2.4 - Pagamentos líquidos das gerações futuras

Como exposto anteriormente, o valor dos pagamentos líquidos das gerações

futuras é encontrado por resíduo após a determinação dos demais valores presentes na

equação (1)

A partir deste valor, podemos encontrar o quanto, em valor presente, um

membro de cada geração futura irá pagar de impostos líquidos ao longo de toda a sua vida,

sob a hipótese de que este pagamento líquido de impostos cresce à mesma taxa de

crescimento da produtividade da economia, g. Isto torna o pagamento líquido de impostos de

46membros de gerações sucessivas uma fração constante de suas respectivas rendas totais.

[Cardarelli, Sefton & Kotlikoff (1999, p.10-11)]

Segundo Auerbach e Kotlikoff (1999), a hipótese de que as “generational

accounts” de todas as gerações futuras sucessivas são iguais, exceto pelo ajuste de

crescimento, é apenas uma de várias hipóteses que poderiam ter sido utilizadas sobre a

distribuição, entre as sucessivas gerações futuras, do seu pagamento líquido total de

impostos.

A “generational account” para cada geração futura sucessiva pode, então, ser

formalizada através da equação (8), a seguir: [Malvar (1999b, p.61)]

(8)

2.2.5 - A escolha da taxa de juros

A restrição orçamentária intertemporal do governo (equação (1)) é

profundamente influenciada pela escolha da taxa de juros escolhida para descontar os

diferentes fluxos de pagamento de impostos, transferências recebidas e consumo do

governo. Taxas de juros diferentes podem ser utilizadas de acordo com os diversos tipos de

risco envolvidos em cada um destes fluxos. Caso os fluxos não apresentem riscos, uma taxa

de juros sem risco pode ser utilizada. No entanto, é irreal supor que os fluxos estimados não

apresentam riscos, sendo então apropriado descontar as receitas futuras a taxas superiores.

( )∑∞

+=

−

++

++

+=1

1, 1

1*

ts

ts

ms

fststt r

gPPTN

47[Auerbach, Gokhale & Kotlikoff (1991, p.74), Cardarelli, Sefton & Kotlikoff (1999, p. 19) e

Malvar (1999b, p.61)]

Auerbach e Kotlikoff (1999) argumentam que a metodologia da “generational

accounting” ainda não conseguiu identificar o ajuste adequado para o risco sendo a prática

padrão atualmente, a estimação de “generational accounts” com diferentes taxas de juros.

2.2.6 - O tratamento dos impostos sobre renda do capital

A regra geral de incidência, adotada na “generational accounting”, procura

distribuir o peso fiscal dos impostos sobre quem efetivamente os paga. Assim, supõe-se que

os impostos sobre a renda do trabalho são pagos pelos trabalhadores, os impostos indiretos

são pagos pelos consumidores e que impostos incidentes sobre a propriedade são pagos

pelos proprietários. [Auerbach, Gokhale & Kotlikoff (1991, p.67-68), Cardarelli, Sefton &

Kotlikoff (1999, p. 16) e Malvar (1999b, p.61)]

Uma exceção a esta regra diz respeito aos impostos sobre a renda do capital.

Malvar (1999b) argumenta que estes impostos recebem um tratamento especial devido à

diferença na tributação de capital novo e antigo. Segundo ela, “a existência de incentivos ao

investimento em capital novo implica em um maior peso sobre os donos do capital antigo.

Isto se reflete em um menor valor de mercado para o capital antigo em relação ao capital

novo”17.

17 Malvar (1999), p. 62. Tradução do autor.

48Estas hipóteses podem ser questionadas. Forças do mercado ou razões

sociais e familiares podem alterar o contribuinte/recebedor efetivo de cada tributo ou

transferência. Assim, a “generational accounting” está supondo que alguns tributos são

pagos totalmente pelo contribuinte legal (como no caso do imposto sobre a propriedade),

que outros têm a sua incidência transferida parcialmente para outros contribuintes e, ainda,

que alguns tributos são totalmente pagos por outras pessoas que não o contribuinte legal.

De maneira semelhante, a “generational accounting” supõe que todas as transferências

efetivamente beneficiam os seus recebedores legais. [Congressional Budget Office (1995)]

Auerbach, Gokhale & Kotlikoff (1991) defendem que a “generational

accounting” deve fazer um ajuste para os impostos sobre a renda do capital, alocando ao

capital antigo o peso extra desta diferença de tributação. A ausência deste ajuste tende a

elevar o pagamento líquido de impostos a ser feito pelas gerações futuras. [Auerbach &

Kotlikoff (1999)]

Este ajuste consiste, basicamente, no cálculo de dois valores:

(9)

(10)

onde:

++

+−=

ψπδ

τn

nzQ 1*

( ) ( )( )( )( )

++++++

−+=∆δψπδψπ

τδrn

nrzr 1**

49

τ é a alíquota marginal;

δ é a taxa de depreciação;

r é o taxa de retorno pós-imposto;

n é a taxa de crescimento do investimento;

π é a taxa de inflação; e

z é dado por:

(11)

δδ

ψπψ

+=

++=

rrz

Para o caso dos Estados Unidos, os valores encontrados para Q e ∆, são

aplicados sobre o valor das estruturas e equipamentos não residenciais. O resultado da

multiplicação de Q por este valor é aplicado como um imposto incidente apenas no ano base

de acordo com o perfil relativo de riqueza. Já o resultado da multiplicação por ∆ corrige o

valor da arrecadação de impostos sobre a renda do capital a cada ano futuro. [Auerbach,

Gokhale & Kotlikoff (1991) e Gokhale, Page & Sturrock (1999)]

2.3 - Limitações da “Generational Accounting”

É quase uma unanimidade a importância de se desenvolver uma metodologia

que construa, de modo confiável, medidas do desequilíbrio intergerações ocasionado pela

política fiscal. A “Generational accounting” é uma tentativa neste sentido. Entretanto,

diversos autores [Buiter (1997), Cutler (1993), Diamond (1996), Haveman (1994)]

expressaram ressalvas quanto à metodologia das “generational accounts”.

50

Como descrito anteriormente, a “generational accounting” apresenta algumas

limitações. Pelo fato de somente considerar os fluxos futuros de impostos e transferências, a

metodologia não pode ser empregada para comparações entre indivíduos vivos de

diferentes faixas etárias. Do mesmo modo, ainda não há consenso a respeito da maneira

apropriada de desconto dos diferentes fluxos futuros de impostos e transferências.

Haveman (1994) demonstra preocupação com o fato de que, apesar de todos

os impostos serem contabilizados, apenas parte dos gastos governamentais são

considerados transferências, não sendo alocados os benefícios dos demais gastos

governamentais a nenhuma geração particular. Tal crítica é compartilhada por Buiter.

No entanto, a principal crítica de Buiter (1997) às “generational accounts” é

devido ao fato de que elas não capturam repercussões de equilíbrio geral de mudanças de

política fiscal sobre as bases de incidência de impostos e transferências.

Cutler (1993), por sua vez, defende que a utilidade das “generational accounts”

depende diretamente da correção ou não, do modelo de ciclo de vida como representação

do comportamento dos indivíduos, que, para ele, não é a melhor descrição para o

comportamento individual.

Os próprios autores também apontam algumas limitações e possíveis

extensões da metodologia. Kotlikoff (1999) lembra que a metodologia não considera como a