ifrs: contabilidade para microempresa, empresa de pequeno ... · cfc 1255/09, membro da comissão...

TRANSCRIPT

IFRS: Contabilidade para Microempresa,

Empresa de Pequeno Porte, Pequenas e

Médias Empresas.

Aplicável a: - Pequenas e Médias Empresas. (NBC TG 1000)

- Microempresas e Empresas de Pequeno Porte (ITG 1000)

NELSON ZAFRA

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

2

NELSON ZAFRA [email protected] Contador, Bacharel em Ciências Contábeis pela Faculdade de Administração e Economia - FAE, Especialista em Controladoria pela Universidade de São Paulo - USP, Especialista em Desenvolvimento Gerencial pela Fundação Getulio Vargas - SP, Aperfeiçoamento em Contabilidade Internacional pelo Conselho Federal de Contabilidade - CFC – Pronunciamento Técnico PME Contabilidade para Pequenas e Medias Empresas, do Comitê de Pronunciamentos Contábeis - CPC, elaborado com base na IFRS for SMEs do International Accounting Standard Board (IASB), Professor Universitário em cursos de graduação e pós graduação na área contábil, Palestrante e Conferencista sobre IFRS para Pequenas e Medias Empresas a nível nacional, Acadêmico da Academia de Ciências Contábeis do Paraná, Membro do Conselho Consultivo do Conselho Regional de Contabilidade do Paraná - CRCPR, Sócio proprietário da Zafra Assessoria Contábil e Empresarial, Presidente do Conselho Regional de Contabilidade do Paraná - CRCPR, gestão 2002 a 2003, Conselheiro do Conselho Federal de Contabilidade - CFC, gestão 2006 a 2009, Coordenador da Comissão de Convergência das Normas Brasileiras de Contabilidade às Normas Internacionais de Contabilidade IFRS para Pequenas e Medias Empresas, NBC T 19.41, aprovada pela RES. CFC 1255/09, Membro da Comissão do Exame de Suficiência do Conselho Federal de Contabilidade nos anos de 2010 e 2011, Diretor Secretario Geral do Sindicato das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas - SESCAP-PR, Consultor em IFRS para Pequenas e Medias Empresas, Vencedor do Título de Contabilista do Ano de 2006, promovido pela Federação dos Contabilistas do Estado do Paraná e vencedor do título Contabilista Emérito do Estado do Paraná 2012, promovido pelo Conselho Regional de Contabilidade do Paraná-CRC-PR e Vice Presidente de Registro do Conselho Federal de Contabilidade, gestão 2014 - 2017. Publicações: Membro colaborador como Coordenador da Comissão constituída pelo Conselho Federal de Contabilidade - CFC da Publicação "CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS": Normas Brasileiras de Contabilidade, NBC T 19.41, aprovada pela RES. CFC 1255/09, 1 a.edição - 2010, publicada pelo Conselho Federal de Contabilidade - CFC. Todos os direitos reservados a AIC Consultoria e Zafra Assessoria Contábil e Empresarial. É proibida a reprodução total ou parcial por qualquer meio sem autorização prévia.

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

3

CONTEÚDO PROGRAMÁTICO

INTRODUÇÃO

1. PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS QUALITATIVAS

1.2.1 Compreensibilidade.

1.2.2 Relevância

1.2.3 Materialidade

1.2.4 Confiabilidade

1.2.5 Primazia da essência sobre a forma

1.2.6 Prudência

1.2.7 Integralidade

1.2.8 Comparabilidade

1.2.9 Tempestividade

1.2.10 Equilíbrio entre custo e benefício

2. DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS

2.1 Balanço Patrimonial

2.2 Demonstração do Resultado - DR

2.3 Demonstração do Resultado Abrangente - DRA

2.4 Demonstração das Mutações do Patrimônio Líquido - DMPL

2.5 Demonstração de Lucros e Prejuízos Acumulados - DLPA

2.6 Demonstração dos Fluxos de Caixa - DFC

3. NOTAS EXPLICATIVAS PARA PEQUENAS E MÉDIAS EMPRESAS

4. REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS

5. TESTE DE RECUPERABILIDADE – Impairment

5.1 Caso prático de teste de recuperabilidade - Impairment

6. INTRUMENTOS FINANCEIROS BÁSICOS

7. ESTOQUES

7.1 Avaliação dos estoques

7.2 Redução ao valor recuperável de estoques

7.3 Aquisição de Produtos ou Mercadorias a Prazo

8. IMOBILIZADO

8.1 Inspeção regular Importante

8.2 Teste de Recuperabilidade – Impairment

8.3 Custo atribuído na Adoção Inicial

9. ATIVO INTANGÍVEL

10. ARRENDAMENTO MERCANTIL

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

4

10.1 Contabilização do arrendamento mercantil financeiro – Arrendatário

10.2 Contabilização do arrendamento mercantil operacional – Arrendatário

10.3 Arrendamento mercantil feito pelo próprio fabricante ou comerciante

10.4 Transação de venda e Leaseback

11. RECEITAS

12. ASPECTOS TRIBUTÁRIOS

12.1. ECF - Escrituração Contábil Fiscal

12.2. ECD - Escrituração Contábil Digital

12.3. Avaliação a Valor Justo

12.4. Teste de Recuperabilidade

12.5. Depreciação - Exclusão no e-Lalur

12.6. Amortização do Intangível

12.7. Arrendamento Mercantil

12.8. Da adoção inicial da Lei nº 12.973/2014

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

5

INTRODUÇÃO

Desde 1976 quando instituída a Lei 6404/76, em seguida a instituição do DL 1.598/77, com seu regramento tributário, a contabilidade não tinha passado por tantas transformações. A Lei 11.638/77 que veio alterar significativamente a Lei 6.404/76 passou a vigorar a partir de 01 de janeiro de 2008 para as empresas de capital aberto e empresas de grande porte (faturamento acima de R$ 300.000.000,00 e ativo total acima de R$ 240.000.000,00).

Através desta lei o Brasil passa a adotar as IFRS - International Financial Reporting

Standards, instituída pelo órgão regulador internacional europeu o IASB - International

Acconting Standards Board. A lei 6.404/76 que sempre normatizou a contabilidade societária para as empresas que

atuavam no mercado aberto, agora inclui em seu contexto normativo, também as empresas de grande porte as quais sempre estiveram no rol das demais empresas.

Apesar da normatização da Lei 6.404/76 para as empresas que atuavam no mercado aberto, as demais empresas também acabaram adotando-a para a estruturação e elaboração de suas contabilidades.

Como a Lei 11.638/77, incluía em sua normativa de forma bem específica a categoria

de empresas (de capital aberto e empresa de grande porte) que deveriam adotar as novas regras, agora as demais empresas que não atendiam os requisitos mencionados, então estariam fora do cumprimento da norma? Ficando esta pergunta e esta lacuna às demais empresas e aos profissionais da contabilidade até dezembro de 2009.

Este questionamento na verdade não tinha fundamento, pois isto já aconteceu quando

da instituição da Lei 6.404,76, que sempre regulamentou as normativas para uma categoria de empresas (empresas de Sociedades por ações) e as demais seguiam este padrão, então é óbvio que a nova norma teria que ser adotada por todas as empresas, é lógico com algumas particularidades para algumas atividades.

Enquanto se questionava a aplicação da norma para estas demais empresas o Conselho

Federal de Contabilidade-CFC, já discutia juntamente com o Comitê de Pronunciamentos Contábeis - CPC o assunto e aguardava documento a ser emitido pelo IASB regulamentando as IFRS para as Pequenas e Medias empresas, documento este que foi disponibilizado para o CFC em meados de 2009, quando o CFC criou comissão específica juntamente com o CPC para a tradução e adequação na íntegra desta norma, instituindo e aprovando a norma através da RES. CFC 1255/2009, fazendo valer a sua adoção a partir de 01 de janeiro de 2010.

Esta norma das IFRS para Pequenas e Medias Empresas, aprovada e instituída pelo

Conselho Federal de Contabilidade - CFC através da NBC T 19.41, alterada a sigla para NBC TG 1.000 pela Resolução CFC n.º 1.329/11, aprovada pela RES. CFC 1255/2009, trouxe simplificações em relação à Lei 11.638/2007, norma das IFRS completas que altera a Lei 6.404.76, mas na sua essência sobre a forma, estas simplificações não foram relevantes ao ponto de simplificar a aplicação das IFRS para esta categoria de empresas, surgindo ainda resistências, questionamentos por parte das empresas, outros órgãos de classe e de muitos profissionais da contabilidade quanto a sua aplicação, principalmente para as micro e pequenas empresas.

Em função disto o Conselho Federal de Contabilidade - CFC instituiu a ITG 1.000,

aprovada pela RES. CFC 1.418/12 - Modelo Contábil para Microempresa e Empresa de

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

6

Pequeno Porte, no sentido de buscar uma maior simplificação da aplicação da norma para esta categoria de empresas.

Neste mesmo ano de 2012, também é regulamentada a aplicação das IFRS para as

empresas de atividades sem finalidade de lucros, através da instituição da ITG 1.000 - Entidade sem Finalidade de Lucro, aprovada pela RES. CFC 1.409/12.

Em 30 de agosto de 2013 é instituído o CTG 1000, que Dispõe sobre a adoção plena

da NBC TG 1000, através da qual fica permitida para as entidades que ainda não conseguiram atender plenamente a todos os requisitos da NBC TG 1000 que a sua adoção plena ocorra nos exercícios iniciados a partir de 1º de janeiro de 2013. É importante destacar que com a promulgação da Lei 12.249/2010, a qual inseriu no DL 9.295/1946, autonomia exclusiva ao Conselho Federal de Contabilidade - CFC para regular a cerca das normas de contabilidade, definitivamente se centraliza em uma única entidade a edição de normas contábeis no Brasil. Diante do exposto, nota-se que para a aplicação das Normas Brasileiras de Contabilidade convergidas aos padrões internacionais, as IFRS, antes de elaborar a contabilidade de qualquer empresa tem que se analisar qual o modelo contábil adequado, permitido e que deve ser aplicado para cada categoria de empresa. Não obstante ao já exposto, também não podemos esquecer-nos do tratamento tributário que deve ser dado a todas estas mudanças que as IFRS provocou na contabilidade, pois existe um regramento fiscal e tributário instituído pela receita federal, onde a receita através de um regime Tributário Transitório estabeleceu regras para a neutralidade tributária destas diferenças, o qual foi extinto em 31/12/2013, mudando as regras a partir de 01 de janeiro de 2014, através da promulgação da Lei 12.973/2014, bem como pelas Instruções Normativas nos. 1.397/2013, 1.420/2013, 1.422/2013, 1.492/2014, 1.493/2014 e 1515/2014. Apesar de este material ter o objetivo de apresentar subsídios à adequação às IFRS das categorias das Microempresas, Empresas de Pequeno Porte (ITG 1.000) e das Pequenas e Medias empresas (NBC TG 1.000), apresentaremos também as principais influências e aspectos da Lei. 12.973/2014 na contabilidade a partir de 2015, pois esta passa interagir e influenciar significativamente na contabilidade a partir desta data.

O autor.

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

7

1. PRINCÍPIOS CONTÁBEIS E CARACTERÍSTICAS QUALITATIVAS Compreensibilidade: Mesmo pressupondo que o usuário das informações contábeis tenha conhecimento razoável de negócios, de atividade econômica e ainda de contabilidade, se faz necessário tornar a informação clara, compreensível, sem omitir informações relevantes que dificulte o seu entendimento e a sua interpretação. Relevância: A informação em demonstrações contábeis deve suprir as necessidades dos usuários em tomar as decisões econômicas e é relevante quando influencia nestas decisões. Materialidade: A avaliação da materialidade está diretamente ligada com a relevância, ou seja, a omissão ou erro da informação influenciar na decisão econômica do usuário. Confiabilidade: As Demonstrações Contábeis devem sempre representar a situação real do seu patrimônio, desempenho e de fluxos de caixa, ou seja, serem confiáveis. Para isto devem estar livres de desvios substanciais e viés e influenciarem nas decisões e julgamentos dos usuários. Primazia da essência sobre a forma: Este conceito muda substancialmente a forma dos registros contábeis, da escrituração contábil das operações das empresas no Brasil os quais eram feitos sob sua forma legal, passando estes registros contábeis serem feitos de acordo com sua essência, ou seja, aquilo que realmente é. Assim nem sempre o que está descrito em algum documento, nota fiscal ou contrato representa a essência. Prudência: Sempre que tivermos que exercer julgamentos de estimativas, diante de incertezas, devemos ter a precaução e ponderar quando outros princípios não conseguem atingir o fato por completo. A principal precaução ou prudência é para que os ativos ou as receitas não sejam superestimados e que os passivos e despesas não sejam subestimados. A prudência não permite viés, portanto não permite subvalorizar deliberadamente ativos ou receitas, ou a superavaliação deliberada de passivos ou despesas. Integralidade: As demonstrações contábeis devem ser completas, considerando os limites da materialidade e do custo, evitando omissões para não tornar a informação falsa, enganosa ou deficitária, logo não merecendo a devida confiança. Comparabilidade: As demonstrações contábeis devem ser elaboradas de forma que permitam a comparabilidade ao longo do tempo, a fim de identificar tendências em sua posição patrimonial e financeira e no seu desempenho. É importante que as políticas contábeis estejam bem definidas e informadas aos usuários, para permitir inclusive a comparabilidade de diferentes entidades. Tempestividade: A informação contábil deve estar disponível a tempo da tomada das decisões pelo usuário, fora isto, pode perder a relevância e a importância. A informação deve ser relevante, que influencie na tomada de decisões pelos usuários. A administração precisa ponderar da

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

8

elaboração dos relatórios em época oportuna, pois tem que haver equilíbrio entre relevância e confiabilidade. Equilíbrio entre Custo e Benefício: Na produção da informação deve se levar em conta o equilíbrio entre custo e benefício, sendo que a princípio, os benefícios devem ser maiores que o custo para produzir a informação, é um processo de julgamento. Necessariamente os custos não recaem sobre os usuários que usufruem dos benefícios das informações e, frequentemente, os benefícios da informação são usufruídos por vasta gama de usuários externos. 2. DEMONSTRAÇÕES CONTÁBEIS OBRIGATÓRIAS É imprescindível que antes da elaboração das Demonstrações Contábeis, se cumpra alguns procedimentos como: conciliação de todas as contas se verifique se todos os ativos estão demonstrados ao seu valor justo, valor recuperável, se os ativos e passivos estão ajustados ao seu valor presente, se os passivos estão demonstrados ao seus valores reais de liquidação, se o resultado foi apurado conforme preceitua a norma. 2.1 Balanço Patrimonial Antes de entrarmos nos aspectos da estrutura e da elaboração do Balanço Patrimonial, se faz necessário observarmos algumas nomenclaturas e conceitos da norma: O balanço patrimonial é a relação de seus ativos, passivos e patrimônio líquido em uma data específica, e demonstram a posição patrimonial e financeira da entidade. Definições: Ativo é um recurso controlado pela entidade como resultado de eventos passados e do

qual se espera que benefícios econômicos futuros fluam para a entidade. Passivo é uma obrigação atual da entidade como resultado de eventos já ocorridos, cuja

liquidação se espera resulte na saída de recursos econômicos. Patrimônio líquido é o valor residual dos ativos da entidade após a dedução de todos os

seus passivos. Ativo O benefício econômico futuro a que se refere à norma em relação a um ativo, é o potencial deste ativo de contribuir, direta ou indiretamente, para com o fluxo de caixa e equivalentes de caixa para a entidade, através de seu uso ou de sua liquidação. O direito de propriedade de um bem imóvel não é mais essencial, para registrá-lo como um ativo. Assim, por exemplo, bens imóveis mantidos em regime de arrendamento mercantil são um ativo se a entidade controla os benefícios que se espera que fluam do bem imóvel. Passivo O passivo tem característica essencial por ter a obrigação presente de agir ou se desempenhar de certa maneira. Esta obrigação pode ser uma obrigação legal ou não formalizada (também chamada de obrigação construtiva). A obrigação legal tem força legal através de contrato ou exigência estatutária. A obrigação não formalizada (construtiva) é uma obrigação que decorre das ações da entidade através de um padrão estabelecido por práticas passadas, onde aceita certas

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

9

responsabilidades e tenha criado uma expectativa válida de cumprimento das responsabilidades. A liquidação pode se dar através de pagamento em caixa, transferência de outros ativos, prestação de serviços, a substituição de obrigação por outra obrigação, ou conversão da obrigação em patrimônio líquido ou extinta quando o credor renuncia, ou perde seus direitos. Patrimônio líquido É o valor residual dos ativos e passivos reconhecidos, podendo ter as devidas subclassificações como capital a integralizar, lucros retidos, reservas e ajustes de avaliação patrimonial. Reconhecimento e Mensuração: Reconhecimento Reconhecimento é o processo que consiste em incorporar na demonstração contábil um item que atenda a definição de ativo, passivo, receita ou despesa. Mensuração Mensuração é o processo que determina as quantias monetárias para ativos, passivos, receitas e despesas, a serem apresentadas nas demonstrações contábeis. A mensuração envolve uma base de avaliação. A norma especifica duas bases comuns para mensuração, o custo histórico e o valor justo. O custo histórico é o valor original da operação, para os ativos o valor dispendido de caixa ou equivalente de caixa na aquisição ou o valor justo do ativo dado para adquirir o ativo quando de sua aquisição, para os passivos, o custo histórico representa a quantidade de recursos obtidos em caixa ou equivalentes de caixa recebidos ou o valor justo dos ativos não monetários recebidos em troca da obrigação na ocasião em que a obrigação foi incorrida.

Valor justo é o montante pelo qual um ativo poderia ser trocado, ou um passivo liquidado, entre partes independentes com conhecimento do negócio e interesse em realizá-lo, em uma transação em que não há favorecidos. Reconhecimento nas demonstrações contábeis Ativo Um ativo deve ser reconhecido no balanço patrimonial quando for provável que benefícios econômicos futuros dele provenientes fluirão para a entidade e que seu custo ou valor puder ser determinado em bases confiáveis. Quando houver desembolsos incorridos ou comprometidos e que não seja provável a geração de benefícios econômicos futuros, estes não devem ser reconhecidos como ativo e sim como despesa na demonstração do resultado ou resultado abrangente. Ativos contingentes, não devem ser reconhecidos, entretanto, quando o fluxo de futuros benefícios econômicos para a entidade é praticamente certo, não é um ativo contingente e seu reconhecimento é apropriado. Passivo Um passivo é reconhecido no balanço patrimonial se a entidade tem uma obrigação no final do período contábil corrente como resultado de evento passado, seja provável que a

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

10

entidade transfira recursos que representem benefícios econômicos para a liquidação dessa obrigação e que o valor de liquidação possa ser mensurado com confiabilidade. A entidade não deve reconhecer um passivo contingente como passivo, exceto para passivos contingentes de entidade adquirida em combinação de negócios (ver Seção 19 Combinação de Negócios e Ágio por Expectativa de Rentabilidade Futura (Goodwill)

A seguir serão apresentadas as demonstrações contábeis OBRIGATÓRIAS, sendo que todas deverão ser elaboradas de maneira comparativa, sendo com no mínimo duas colunas de saldos, levando-se em consideração a NBC TG 1.000 - Contabilidade para Pequenas e Médias Empresas e a ITG 1.000 - Modelo Contábil para Microempresas e Empresas de Pequeno Porte.

O Balanço Patrimonial deve ser apresentado tanto pelas microempresas e empresas de pequeno porte, regulamentadas pela ITG 1.000, como pelas pequenas e medias empresas, regulamentadas pela NBC TG 1.000. Alguns aspectos a serem considerados, quando da elaboração do Balanço Patrimonial: Primeiramente, veja que a estrutura de grupos e sub-grupos foi alterada, onde o ativo e o passivo foi dividido em dois grandes grupos; Ativo e Passivos Circulantes e Ativos e passivos não Circulantes. O patrimônio líquido contempla um maior detalhamento como a inclusão da conta de Ajuste de Avaliação Patrimonial. No Ativo Circulante, é importante destacar que se informar sub-grupos, a norma traz nova nomenclatura para as disponibilidades como "Caixa e Equivalentes de Caixa”, onde normalmente nominávamos de Disponível, ficando os demais sub-grupos, a critério dos profissionais elaboradores da demonstração o uso das nomenclaturas que já eram utilizadas. Com o novo conceito de valor realizável e recuperabilidade dos ativos o termo utilizado anteriormente como "Provisão para Créditos de Liquidação Duvidosa" deve ser substituído por "Perdas Estimadas para Créditos de Liquidação Duvidosa", no caso de contas a receber como conta redutora. No caso dos estoques para revenda, produtos em processo e produtos acabados, os quais devem ser apresentados ao seu valor realizável líquido (Valor de venda menos os impostos e despesas de venda), se faz necessário se for o caso de destacar em conta separada com a nomenclatura "Perda Estimada ao Valor Realizável de estoque”, como conta redutora dos estoques. Em relação a valores a receber de curto prazo (até 90 dias), se relevantes e de longo Prazo terem que ser ajustados a valor presente, se faz necessário se for o caso de destacar em conta separada com a nomenclatura "Ajuste a Valor Presente”, como conta redutora dos valores a receber. Quanto a "Duplicatas descontadas" atentar para as duas formas de contabilização, se a instituição financeira assumir o risco, a contabilização é como conta redutora de duplicatas a receber, se a instituição financeira nãoassumir o risco, a contabilização é no passivo como uma obrigação assumida perante uma instituição financeira. O "Ativo Não Circulante” passa a contemplar o antigo grupo "Realizável a Longo

Prazo”, como um sub-grupo, sem mudança em sua nomenclatura. Excluiu o termo permanente, permanecendo os demais sub-grupos como o de “Investimentos” e

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

11

“Imobilizado”, excluindo-se o sub-grupo do "Diferido" e foi criado um novo sub-grupo o "Intangível".

Propriedades para investimento As propriedades para investimento, normalmente são terrenos, edificações ou outras participações imobiliárias, que as empresas buscam uma valorização imobiliária ou os mantém para locação, ou seja, são imóveis para renda e não para o uso de sua operação. Estes imóveis com estas características devem ser apresentados no sub-grupo de "Investimentos".

Estes bens devem ser avaliados de maneira confiável pelo seu valor justo, sendo que se isto não for possível, devem ser apresentados no sub-grupo do imobilizado e tratado como tal. Se estes bens for objeto de arrendamento mercantil o custo será o menor valor entre o valor justo ou o valor presente dos pagamentos mínimos do arrendamento. Imobilizado Atentar para os seguintes aspectos: a) Deve haver a segregação contábil dos terrenos e edificações, mesmo quando adquiridos em conjunto. b) Opção de reconhecimento do custo atribuído no exercício da adoção inicial destas normas e somente neste momento, conforme ITG 10. c) Para o cálculo da depreciação, não se pode mais utilizar as taxas estabelecidas pelo fisco, somente as taxas estabelecidas em laudo de avaliação, realizado por profissional qualificado com conhecimento técnico para tal, que podem tanto ser profissionais internos quanto externos, a taxa de depreciação deve ser aplicada sobre o valor do bem, deduzindo o valor residual. d) Se qualquer bem indicar uma desvalorização além da depreciação reconhecida a cada divulgação das demonstrações contábeis, a entidade deve avaliar a necessidade de aplicar o teste de recuperabilidade, o teste de impairment, o qual deve estar respaldado também por laudo de avaliação. Intangível Não deve ser reconhecido como um ativo intangível os custos com ativos desenvolvidos internamente. Se adquirido em combinação de negócios, geralmente deve ser reconhecido, pois o seu valor justo é mensurado com mais confiabilidade. Todo ativo intangível deve ter vida útil finita, se não, deve ser considerada o prazo de 10 anos para a sua devida amortização. Atentar para a análise de recuperabilidade destes ativos em cada divulgação das demonstrações contábeis, analisando a necessidade da aplicação do teste de impairment. Passivo Circulante Atentar para algumas mudanças e conceitos, como por exemplo, "Ajuste a Valor Presente", quando relevantes, "Passivos Contingentes", mudança no conceito de provisões e no conceito de curto prazo (até 90 dias) para reconhecimento do ajuste a valor presente, quando for o caso. Passivo Não Circulante: Extingue-se a nomenclatura "Exigível a Longo Prazo" e "Resultado de Exercícios futuros", este substituído pelo sub-grupo "Receitas e Despesas Diferidas".

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

12

Atentar para algumas mudanças e conceitos, como por exemplo, "Ajuste a Valor Presente", "Passivos Contingentes", mudança no conceito de provisões. Surge a necessidade do reconhecimento dos impostos diferidos (IRPJ e CSLL) sobre as diferenças temporais entre "BRGAAP x IFRS", tendo como contra partida as respectivas contas redutoras da conta de "Ajuste de Avaliação Patrimonial" no Patrimônio Líquido. Patrimônio Líquido Atentar para algumas mudanças e conceitos, como por exemplo, a nova conta "Ajuste de Avaliação Patrimonial", na qual deve ser registrado os valores provenientes do reconhecimento do custo atribuído de ativos, conforme laudo de avaliação, a contabilização das subvenções, das variações cambiais e de outros resultados abrangentes. OBS: Qualquer diferença entre a contabilidade societária e a fiscal, segregar em conta específica (sub-contas) para atender a neutralidade tributária. 2.2 Demonstração do Resultado - DR No resultado poderíamos destacar algumas mudanças relevantes de estrutura, na forma de apresentação e na composição de seus grupos. Apesar de ser opcional, mas já é muito comum se ver a apresentação do resultado iniciando pela "Receita Líquida", isto porque a norma preceitua que os impostos incidentes sobre as vendas não são recursos econômicos das organizações e que estas meramente os repassam para o fisco. Extingue-se a nomenclatura "Resultado não Operacional", nomenclatura esta substituída por "Outras Receitas e Despesas Operacionais" A norma também preceitua que o resultado deve ser segregado em duas categorias; "Resultado das Operações Continuadas" e "Resultado das Operações descontinuadas", para se destacar e apresentar o efeito da descontinuidade de alguma operação da empresa em seu resultado. A Demonstração do Resultado deve ser apresentada tanto pelas microempresas e empresas de pequeno porte, regulamentadas pela ITG 1.000, como pelas pequenas e medias empresas, regulamentadas pela NBC TG 1.000. OBS: Qualquer diferença entre a contabilidade societária e a fiscal, segregar em conta específica (sub-contas) para atender a neutralidade tributária. 2.3 Demonstração do Resultado Abrangente - DRA O principal objetivo desta demonstração é apresentar os valores que se encontram no patrimônio líquido, exceto os que se referirem a pessoas ligadas, ainda não realizados, que ainda não passaram pelo resultado, que afetarão o resultado futuro, atendendo o princípio da competência. Esta demonstração pode ser apresentada das seguintes formas: isoladamente como uma demonstração específica, junto com a "Demonstração do Resultado" ( ao final desta) ou dentro da "Demonstração das Mutações do Patrimônio líquido" em coluna específica.

A demonstração do resultado abrangente inicia com a última linha da demonstração do resultado conforme a seguir:

Lucro Líquido ou Prejuízo do Exercício

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

13

(+ -) Efeitos da correção de erros e mudanças de políticas contábeis; (+ -) Ganhos ou perdas da conversão de operações no exterior; (+ -) Ganhos e perdas atuariais; (+ -) Mudanças nos valores justos de instrumentos de hedge. Ainda será necessário divulgar separadamente da demonstração do resultado abrangente

os itens a seguir: Resultado do período, atribuível: - à participação de acionistas ou sócios não controladores; - aos proprietários da entidade controladora. Resultado abrangente total do período, atribuível: - à participação de acionistas ou sócios não controladores; - aos proprietários da entidade controladora. Esta demonstração é opcional para as empresas que podem elaborar sua escrituração

contábil com base na ITG 1.000 - Modelo contábil para as Microempresas e Empresas de Pequeno Porte, apesar de ser sugerida a sua elaboração.

DRA – Demonstração do Resultado Abrangente

X1 X0

Resultado Líquido do Período

(+-) Resultados Abrangentes

Resultado Abrangente do Período

2.4 Demonstração das Mutações do Patrimônio Líquido – DMPL Normalmente não se tem dificuldade para a elaboração desta demonstração, sendo que todas as contas do Patrimônio líquido que tenham saldo devem ser demonstradas com as suas respectivas movimentações. Esta demonstração busca apresentar aos usuários da informação contábil, as receitas e despesas que foram reconhecidas diretamente a patrimônio líquido, os efeitos das mudanças nas práticas contábeis, correções de erros reconhecidos no período, valores investidos pelos proprietários, lucros e outras distribuições.

Esta demonstração é opcional para as empresas que podem elaborar sua escrituração contábil com base na ITG 1.000 - Modelo contábil para as Microempresas e Empresas de Pequeno Porte, apesar de ser sugerida a sua elaboração. 2.5 Demonstração dos Lucros ou Prejuízos Acumulados - DLPA

Esta demonstração substitui para todos os efeitos a Demonstração do Resultado Abrangente e a Demonstração das Mutações do Patrimônio Líquido, desde que as únicas alterações no patrimônio líquido sejam oriundas do resultado, do pagamento de dividendos ou distribuição de lucros, correção de erros de períodos anteriores e de mudanças de políticas contábeis.

É importante ressaltar que para as categorias de empresas tratadas neste material,

"Micro Empresas e Empresas de Pequeno Porte" e "Pequenas e Medias Empresas", pode se manter saldo na conta de "Lucros Acumulados", o que não é permitido para as outras

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

14

categorias de empresas, como "Empresas de Capital Aberto" e "Empresas de Grande Porte".

Esta demonstração é opcional para as empresas que podem elaborar sua escrituração

contábil com base na ITG 1.000 - Modelo contábil para as Microempresas e Empresas de Pequeno Porte, apesar de ser sugerida a sua elaboração. 2.6 Demonstração dos Fluxos de Caixa - DFC

Esta demonstração apresenta ao usuário informações sobre as alterações no caixa e equivalentes de caixa de um período contábil.

Equivalente de caixa são as aplicações financeiras de curto prazo, de alta liquidez e apresentam insignificante risco de mudança de valor. Assim, via de regra, um investimento que possui liquidez e que esteja aplicado com vencimento não superior a 90 dias pode ser considerado como equivalente de caixa.

A demonstração dos fluxos de caixa é dividida em três partes distintas, conforme a seguir:

a) Atividades Operacionais: são aquelas ligadas a operação da entidade, ou seja, as

principais atividades geradoras de receitas para entidade como recebimento de: venda de mercadorias, prestação de serviços, royalties, honorários, comissões entre outros ligados a atividade. Também são consideradas atividades operacionais os desembolsos de caixa ligados a atividade como pagamento de: fornecedores de produtos, mercadorias ou serviços, empregados, tributos, empréstimos, entre outros.

A apresentação do fluxo de caixa operacional deverá ser utilizada a partir de um dos métodos a seguir: direto ou indireto.

O método indireto é realizado a partir dos elementos que não afetam o caixa, fato este

que justifica o seu nome. Assim o resultado é ajustado levando-se em conta os seguintes itens: mudanças nos estoques e contas operacionais a receber e a pagar durante o período, depreciação, provisões, tributos diferidos, receitas e despesas contabilizados pelo regime de competência e que ainda não foram pagas ou recebidas, variações cambiais não realizadas, lucros de coligadas e controladas não distribuídos, participação de não controladores, enfim itens que não afetam o caixa, e ainda, todos os demais itens cujos efeitos sobre o caixa sejam decorrentes das atividades de investimento ou de financiamento.

O método direto utiliza-se do princípio de demonstrar o fluxo de caixa líquido das

atividades operacionais a partir dos recebimentos e pagamentos de caixa, obtidos a partir dos: registros contábeis, ajustado as vendas, os custos dos produtos e serviços vendidos e demais itens da demonstração do resultado e do resultado abrangente referente à: mudanças ocorridas nos estoques, contas operacionais a receber e a pagar e todos os outros itens que envolvem caixa e ainda as contas que possuem efeitos no caixa e que sejam decorrentes dos fluxos de caixa para financiamentos ou investimentos.

b) Atividades de Investimento: aqui são registradas as aquisições ou alienações de

investimentos de ativos de longo prazo, ou seja, investimentos não inclusos nos equivalentes de caixa. Os principais exemplos são os pagamentos para: compra de imobilizado, intangível, instrumentos da dívida ou patrimoniais de outras entidades, empréstimos concedidos a terceiros, contratos de swap e outros. Também da mesma maneira os recebimentos de longo prazo ou não ligados a operação como: imobilizado, instrumentos da dívida ou patrimoniais de outras entidades, swap e outros recebimentos.

c) Atividades de Financiamento: estas produzem alterações no tamanho, no montante ou na composição do patrimônio líquido e dos empréstimos da sociedade, entre eles os

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

15

principais são: recebimentos de caixa por emissão de ações ou quotas ou por instrumentos patrimoniais, emissão de debêntures, empréstimos recebidos, títulos da dívida, hipotecas e outros similares. Também fazem parte das atividades de financiamento os pagamentos realizados para: adquirir ações ou quotas, amortização de empréstimo, de leasing financeiro entre outro.

Esta demonstração é opcional para as empresas que podem elaborar sua escrituração

contábil com base na ITG 1.000 - Modelo contábil para as Microempresas e Empresas de Pequeno Porte, apesar de ser sugerida a sua elaboração.

Segundo a ITG 1.000 as demonstrações contábeis obrigatórias para Micro empresas e Empresas de Pequeno Porte são Balanço Patrimonial, Demonstração do Resultado e Notas Explicativas.

Apesar das demais demonstrações não serem exigidas por esta norma, o Conselho

Federal de Contabilidade estimula sua elaboração em função da importância destas demonstrações para seus usuários. 3. NOTAS EXPLICATIVAS

As notas explicativas são informações complementares as demonstrações contábeis e que visam auxiliar o usuário das informações contábeis no sentido de facilitar o entendimento e a tomada de decisão.

As notas explicativas devem apresentar informações sobre as bases aplicadas para

elaboração das demonstrações contábeis e ainda sobre as práticas e políticas contábeis utilizadas. Assim não se trata de fazer uma repetição do que já foi apresentado por alguma demonstração contábil, e sim, apresentar complementos e fatos novos que deixem claro os critérios aplicados para facilitar o julgamento por parte do usuário.

A comparabilidade exigida pela doutrina contábil obriga além das demonstrações

comparativas de no mínimo dois períodos, também a comparabilidade das notas explicativas. Geralmente as notas explicativas do ano (s) anterior (es) não são publicadas integralmente, mas através de quadros e comentários comparativos.

De modo prático é preciso que cada nota faça referência a qual item da demonstração se

refere. Via de regra isto é realizado através de nota indicativa ao lado da conta a qual a nota

faz referência. A seguir serão apresentados os principais itens que precisam fazer parte das notas

explicativas, porém tal rol não pretende esgotar o assunto, servindo apenas de ilustração:

01 Identificação da empresa, descrevendo o segmento de atuação, contexto operacional e informações relevantes ao usuários da informação contábil.

1 Devem ser listadas todas as contas do Balanço Patrimonial, exceto caixa e equivalente de caixa.

2 Quando a diferença aumenta quando os saldos são comparados entre o ano anterior e o ano atual.

3 Quando a diferença diminui quando os saldos são comparados entre o ano anterior e o ano atual.

CONTAS1 AUMENTA2 DIMINUI3

Ativo Reduzir na DFC Aumentar na DFC

Passivo Aumentar na DFC Reduzir na DFC

Resultado Aumentar na DFC Reduzir na DFC

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

16

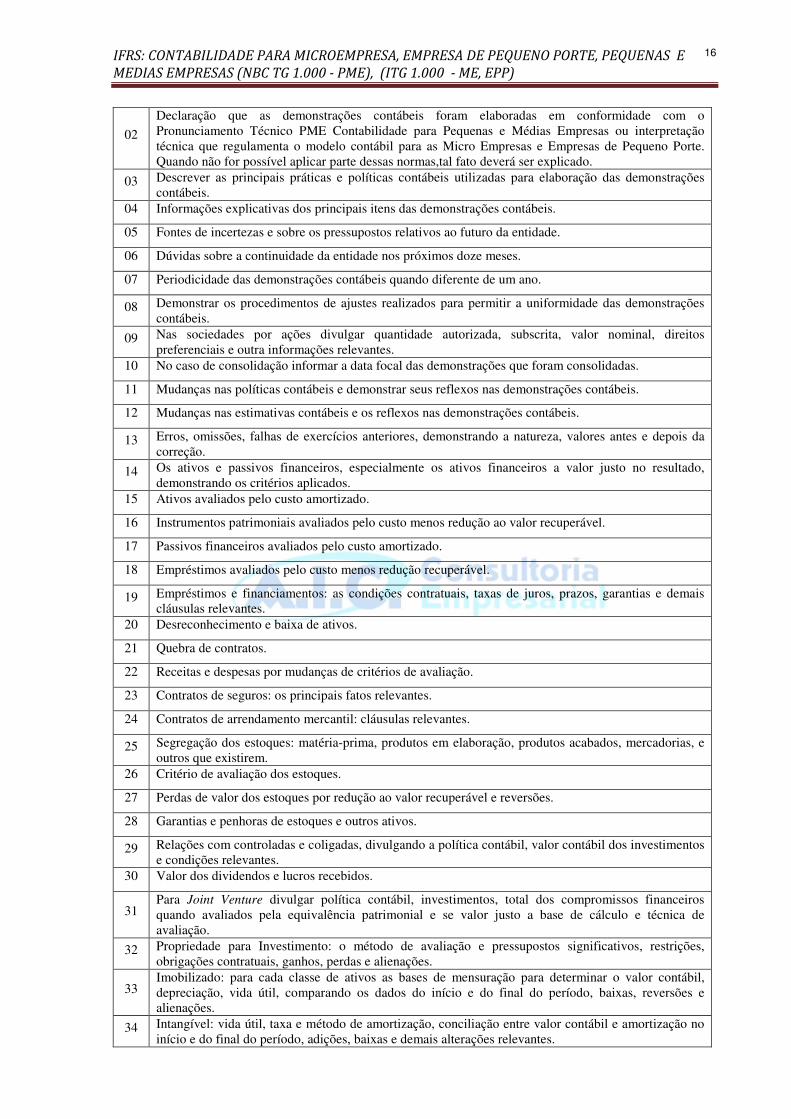

02

Declaração que as demonstrações contábeis foram elaboradas em conformidade com o Pronunciamento Técnico PME Contabilidade para Pequenas e Médias Empresas ou interpretação técnica que regulamenta o modelo contábil para as Micro Empresas e Empresas de Pequeno Porte. Quando não for possível aplicar parte dessas normas,tal fato deverá ser explicado.

03 Descrever as principais práticas e políticas contábeis utilizadas para elaboração das demonstrações contábeis.

04 Informações explicativas dos principais itens das demonstrações contábeis.

05 Fontes de incertezas e sobre os pressupostos relativos ao futuro da entidade.

06 Dúvidas sobre a continuidade da entidade nos próximos doze meses.

07 Periodicidade das demonstrações contábeis quando diferente de um ano.

08 Demonstrar os procedimentos de ajustes realizados para permitir a uniformidade das demonstrações contábeis.

09 Nas sociedades por ações divulgar quantidade autorizada, subscrita, valor nominal, direitos preferenciais e outra informações relevantes.

10 No caso de consolidação informar a data focal das demonstrações que foram consolidadas.

11 Mudanças nas políticas contábeis e demonstrar seus reflexos nas demonstrações contábeis.

12 Mudanças nas estimativas contábeis e os reflexos nas demonstrações contábeis.

13 Erros, omissões, falhas de exercícios anteriores, demonstrando a natureza, valores antes e depois da correção.

14 Os ativos e passivos financeiros, especialmente os ativos financeiros a valor justo no resultado, demonstrando os critérios aplicados.

15 Ativos avaliados pelo custo amortizado.

16 Instrumentos patrimoniais avaliados pelo custo menos redução ao valor recuperável.

17 Passivos financeiros avaliados pelo custo amortizado.

18 Empréstimos avaliados pelo custo menos redução recuperável.

19 Empréstimos e financiamentos: as condições contratuais, taxas de juros, prazos, garantias e demais cláusulas relevantes.

20 Desreconhecimento e baixa de ativos.

21 Quebra de contratos.

22 Receitas e despesas por mudanças de critérios de avaliação.

23 Contratos de seguros: os principais fatos relevantes.

24 Contratos de arrendamento mercantil: cláusulas relevantes.

25 Segregação dos estoques: matéria-prima, produtos em elaboração, produtos acabados, mercadorias, e outros que existirem.

26 Critério de avaliação dos estoques.

27 Perdas de valor dos estoques por redução ao valor recuperável e reversões.

28 Garantias e penhoras de estoques e outros ativos.

29 Relações com controladas e coligadas, divulgando a política contábil, valor contábil dos investimentos e condições relevantes.

30 Valor dos dividendos e lucros recebidos.

31 Para Joint Venture divulgar política contábil, investimentos, total dos compromissos financeiros quando avaliados pela equivalência patrimonial e se valor justo a base de cálculo e técnica de avaliação.

32 Propriedade para Investimento: o método de avaliação e pressupostos significativos, restrições, obrigações contratuais, ganhos, perdas e alienações.

33 Imobilizado: para cada classe de ativos as bases de mensuração para determinar o valor contábil, depreciação, vida útil, comparando os dados do início e do final do período, baixas, reversões e alienações.

34 Intangível: vida útil, taxa e método de amortização, conciliação entre valor contábil e amortização no início e do final do período, adições, baixas e demais alterações relevantes.

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

17

35

Combinação de negócios: nome e descrição das entidades ou negócios combinados, data, percentual com direito a voto, custo e seus componentes, valores ativados, passivos e passivos contingentes da entidade adquirida, ágio por expectativa de rentabilidade futura, excessos reconhecidos no resultado, mudanças provocadas pela combinação de negócios, perdas por impairment.

36 Arrendamento Mercantil Financeiro (Arrendatário): valor contábil líquido ao final dos períodos de cada classe, total dos pagamentos futuros mínimos, segregados por períodos de até um ano, mais de um até três, mais de três até cinco e mais de cinco anos e descrição geral do arrendamento.

37 Arrendamento Mercantil Operacional (Arrendatário): total dos pagamentos futuros mínimos até um ano, mais de um até três, mais de três até cinco e mais de cinco anos, total pago reconhecido como despesa e descrição geral do acordo.

38

Arrendamento Mercantil Financeiro (Arrendador): conciliação entre investimento bruto no final do período e o valor presente dos pagamentos mínimos de até um ano, mais de um e até três, mais de três e até cinco e mais de cinco anos, receita financeira que não foi apropriada, valores residuais, provisão acumulada para recebíveis incobráveis, pagamentos contingentes reconhecidos como receitas e descrição geral.

38 Arrendamento Mercantil Operacional (Arrendador): pagamentos mínimos futuros até um ano, mais de um até três anos, mais de três e até cinco anos e mais de cinco anos, total contingente reconhecido como receita, informações gerais relevantes.

40 Leaseback: tanto para arrendatários como para arrendadores a descrição geral dos pontos relevantes do arrendamento.

41 Provisões Ativas: conciliar o valor contábil dos início e do final do período, adições, reversões, natureza do direito, incertezas e reembolso especial.

42 Provisões Passivas: estimativa do seu efeito financeiro, incertezas, momento da ocorrência, possibilidade de reembolso.

43 Receitas: políticas contábeis de reconhecimento, valor de cada categoria de receita.

44 Subvenções: natureza, valores recebidos, situações e condições e demais fatos relevantes.

45 Tributos: segregar os tributos demonstrando os aspectos relevantes de cada um.

46 Câmbio: conversões e suas bases, mudança na moeda funcional, variações cambiais que transitaram pelo resultado e moeda funcional.

47

Evento Subseqüente: os efeitos financeiros de combinações de negócios, alienação de controlada, descontinuidade, aquisições importantes, evento fortuito relevante, reestruturação importante, emissões e recompras de investimentos da dívida ou títulos patrimoniais, alterações grandes nos preços dos ativos ou na taxa de câmbio, alterações de alíquotas de tributos, contingência passiva, início de litígio após o encerramento do período.

48 Partes Relacionadas: remuneração dos administradores, transações com partes relacionadas.

ROTEIRO PARA ELABORAÇÃO DAS NOTAS EXPLICATIVAS

É importante salientar que o que deve ser divulgando em notas explicativas complementando as informações constantes nas demonstrações contábeis é muito peculiar a cada empresa de acordo com sua atividade, necessidades das informações para os usuários das informações contábeis e de redação muito própria do profissional que elabora as demonstrações contábeis, observando que algumas são de cunho obrigatório.

OBRIGATÓRIAS ( 1 )

NOTA 1. CONTEXTO OPERACIONAL (1)

NOTA 2. POLÍTICA CONTÁBIL E BASE DE PREPARAÇÃO (1)

NOTA 3. MOEDA FUNCIONAL E DE APRESENTAÇÃO (1)

NOTA 4. TESTE DE RECUPERABILIDADE PARA ATIVOS (IMPAIRMENT) (1)

NOTA 5. PROVISÕES, ATIVOS E PASSIVOS CONTINGENTES E OBRIGAÇÕES

LEGAIS – FISCAIS E PREVIDENCIÁRIAS (1)

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

18

NOTA 6. AJUSTE A VALOR PRESENTE (1) NOTA 7. DECLARAÇÃO DE CONFORMIDADE (1) NOTA 8. DETERMINAÇÃO DO RESULTADO (1)

NOTA 9. ATIVOS CIRCULANTES NOTA 10. ATIVOS NÃO CIRCULANTES NOTA 11. PASSIVO CIRCULANTE NOTA 12. PASSIVO NÃO CIRCULANTE NOTA 13. PATRIMÔNIO LÍQUIDO (1)

Nas principais contas, utilizar-se de quadros, demonstrando a movimentação e comparando dois exercícios.

Para as Microempresas e Empresas de Pequeno Porte, conforme a ITG 1.000, há

algumas situações mínimas que precisam ser consideradas em notas explicativas, mas é recomendável que sejam consideradas outras situações relevantes para a correta interpretação da posição patrimonial da entidade.

Neste caso as notas explicativas devem incluir no mínimo: a) Declaração explícita e não reservada de conformidade com a ITG 1.000; b) Descrição resumida das operações da entidade suas principais atividades; c) Referência às principais práticas contábeis adotadas na elaboração das

demonstrações contábeis; d) Descrição resumida das políticas contábeis significativas utilizadas pela entidade; e) Descrição resumida das contingências passivas, quando houver; e f) Qualquer outra informação relevante para a adequada compreensão das

demonstrações contábeis

4. Redução ao valor recuperável de ativos Este assunto é tratado pela seção 27 da NBG TG 1.000 - Contabilidade para Pequenas e Medias Empresas, aprovada pela RES.CFC 1255/2009, que determina que os ativos devem estar apresentados no Balanço Patrimonial pelo seu valor recuperável e que qualquer valor contábil de ativo superior ao seu valor recuperável, deve ser ajustado a este, reconhecendo uma perda por desvalorização. O objetivo da analise do valor de ativos antes da elaboração das Demonstrações Contábeis é evitar que qualquer ativo seja apresentado no Balanço Patrimonial pelo valor superior ao seu valor recuperável. A redução ao valor recuperável, também conhecida como Impairment, deve ser aplicada a todos os ativos, exceto os listados a seguir: a) Tributos diferidos ativos; b) Ativos provenientes de benefícios a empregados; c) Ativos financeiros tratados como instrumentos financeiros; d) Propriedade para investimento mensurada ao valor justo; e) Ativos biológicos e produtos agrícolas avaliados ao valor justo.

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

19

Dentre os principais ativos que devem ser analisados quanto ao seu valor recuperável antes da elaboração e publicação das Demonstrações Contábeis são os estoques, sendo necessário a comparação do seu valor contábil com o preço de venda menos os custos para completar e vender, ou revender. Percebendo-se que algum item está desvalorizado, ou seja, menor que o seu valor contábil, será necessário reconhecer uma perda por desvalorização, contabilizando em uma conta redutora deste ativo e com a contrapartida no resultado. Existindo a impossibilidade de se avaliar item a item, é permitido agrupar itens similares. Na elaboração e publicação das Demonstrações Contábeis seguintes, se identificado que estes itens que sofreram perda, apresentar alguma valorização, deve-se então reverter à perda reconhecida anteriormente, exceto a perda por desvalorização, reconhecida como ágio advindo de expectativa de rentabilidade futura. Outros ativos deverão também ser analisados e avaliados em relação ao seu valor recuperável, apenas se seu valor recuperável for menor que o seu valor contábil, com a perda se for constatada, contabilizada a resultado. Se não for possível a avaliação individual do valor recuperável de um ativo, a entidade poderá fazê-la através de unidade geradora de caixa, utilizando-se da projeção de fluxos de caixa, isto porque alguns ativos não são capazes de gerar fluxos de caixa isoladamente. Para esta análise e avaliação na elaboração e publicação das Demonstrações Contábeis se um ativo está desvalorizado, devem ser levados em conta os seguintes indicadores: a) redução sensível, além do esperado, no valor de mercado do ativo; b) O valor contábil líquido do ativo é maior que o valor justo estimado; c) Obsolescência ou dano físico do ativo; d) Mudanças significativas que afetam o ativo; e) As taxas de juros de mercado aumentaram durante o período e afetam a taxa de desconto utilizada no cálculo do valor em uso do ativo, diminuindo o valor justo menos as despesas para vender o ativo. f) Informações internas da entidade que espelhem desempenho econômico pior que o esperado. O valor recuperável de um ativo ou de uma unidade geradora de caixa é o maior valor entre o valor justo menos as despesas para vender ( valor líquido de venda) e o seu valor em uso. A perda somente deve ser reconhecida se o valor recuperável for menor que o valor contábil, sendo que se qualquer um destes valores for maior que o valor contábil, não é necessário estimar outro valor. 5. Teste de recuperabilidade – Impairment

A NBC TG 1.000 - Contabilidade para Pequenas e Medias Empresas, em sua seção 27.7, determina que a entidade deve avaliar em cada data de divulgação se existe qualquer indicação de que um ativo possa estar desvalorizado. Se tal indicação existir, a entidade deve estimar o valor recuperável do ativo. Se não existir indicação de desvalorização, não é necessário estimar o valor recuperável.

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

20

O teste de recuperabilidade está definido pela NBC TG 01 (R2) de 2014 que exige que periodicamente a entidade avalie o grau de recuperabilidade de seus ativos e deixa claro que as entidades precisam avaliar pelo menos no final de cada exercício ou período contábil se existe alguma indicação de que um ativo tenha perdido valor.

O teste de recuperabilidade, aplica-se também para os ativos reavaliados que foram por

algum motivo mantido no balanço patrimonial, porém neste caso a perda por desvalorização deve ser lançada diretamente na reserva de reavaliação mantida no patrimônio líquido. Ainda inclusive os impostos a compensar ou a recuperar estão sujeitos ao teste de impairment.

Sempre que algum item do ativo demonstrar que está acima do valor justo é preciso

fazer o teste de recuperabilidade definido em norma específica NBC TG 01 (R2) de 2014. Um ativo que está reconhecido no balanço, mas que não possa ter fluxos de caixas futuros que recuperem o seu valor ou que não tenha indicações que dêem a ele uma garantia de recuperabilidade deverá ter seus valores reduzidos.

A NBC TG 01 (R2) de 2014 – Redução ao Valor Recuperável de Ativos, determina que

se os ativos estiverem avaliados por valor superior ao valor recuperável por meio do uso ou da venda, será necessário reduzir esses ativos ao valor recuperável através do reconhecimento de uma perda por desvalorização no resultado.

A Lei 6.404/76, parágrafo 3o. do art. 183, determina que a companhia deve avaliar

periodicamente a recuperabilidade dos valores registrados no imobilizado e no intangível. A doutrina contábil não estabelece limitação do teste de impairment, portanto se aplicaria a todos os ativos indistintamente.

Não existe uma regra rígida a ser adotada para o caso do imobilizado e do intangível,

porém a NBC TG 27 determina que a entidade deve aplicar a NBC TG 01 (R2) para fins desta análise. O que é preciso deixar claro é que o objetivo da doutrina contábil é evitar que qualquer ativo figure no balanço patrimonial por valor acima do recuperável.

. Na prática assim que a entidade realizar o teste de recuperabilidade (impairment) e

constatar que ouve uma perda do ativo que foi submetido ao referido teste será necessário reconhecer no resultado uma perda e lançar a contra partida como conta redutora do referido ativo com o nome de “perdas estimadas por redução ao valor recuperável”.

Sempre que um ativo não puder ser avaliado isoladamente, por não possuir vida própria,

será necessário avaliá-lo dentro de uma unidade geradora de caixa4. O ágio pago por expectativa de rentabilidade futura o conhecido goodwill o qual tenha

sido adquirido, e que está classificado como ativo intangível e que não possa ser avaliado individualmente deve ser alocado a cada uma das unidades de caixa da qual faça parte ou contribua para geração de fluxos de caixas futuros.

O reconhecimento de uma perda por desvalorização deve reduzir o valor contábil dos

ativos que compõem uma unidade geradora de caixa dentro da seguinte ordem: a) Ágio alocado a unidade geradora de caixa; b) Redução proporcional dos demais ativos que compõem a unidade geradora de caixa.

4 Unidade Geradora de Caixa é o menor grupo identificável de ativos que gera as entradas de caixa que são em grande parte

independentes das entradas de caixa provenientes de outros ativos ou de grupos de ativos.

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

21

É possível fazer a reversão da perda por desvalorização tanto das situações individuais de ativos como para os casos das unidades geradoras de caixa. A NBC TG 1.000 - Contabilidade para Pequenas e Médias Empresas simplesmente se limitou a afirmar que a reversão é possível. Porém, a NBC TG 01 (R2) – Redução ao Valor Recuperável de Ativos, deixa claro que é possível reverter uma perda reconhecida anteriormente, exceto ágio por expectativa de rentabilidade futura, APENAS se tiver havido uma mudança nas estimativas utilizadas para determinar o valor recuperável do ativo desde a última perda por desvalorização que foi reconhecida.

Se a reversão for realmente necessária dentro do parâmetro anteriormente citado, o

lançamento contábil será realizado no resultado como ganho (Crédito) e na conta redutora do bem como aumento do valor (Débito), como uma espécie de estorno do todo ou de uma parte do lançamento realizado em período anterior, assim também por analogia é possível concluir que em se tratando de bem reavaliado o valor da reversão deverá ser realizada na conta que outrora suportou a perda, via de regra a conta de reavaliação do patrimônio líquido. 5.1 Caso prático de teste de recuperabilidade - impairment

A seguir será apresentado um exemplo prático o qual ilustrará principalmente os lançamentos a serem realizados: reconhecimento inicial do ativo R$ 30.000,00, depreciação acumulada R$ 10.000,00 e valor contábil R$ 20.000,00. A entidade percebeu que o valor de mercado deste ativo diminuiu consideravelmente e assim irá fazer o teste de impairment. Laudo de avaliação de recuperabilidade – impairment

Aqui a entidade deve utilizar o laudo de maior valor que neste caso é o valor de venda que resultou em R$ 14.000,00, sendo assim contabilizado:

5 O teste realizado revelou que a vida útil do ativo será de 5 anos, assim os fluxos de caixa serão projetados dentro deste

tempo. 6 Foi considerada uma taxa de juros de 12% a.a.

IMPAIRMENT PELO VALOR DE VENDA

Valor de venda do ativo R$ 15.000,00

Custo de venda (1.000,00)

Valor líquido de venda do ativo 14.000,00

IMPAIRMENT DOS FLUXOS DE CAIXA FUTUROS

Períodos futuros5 Fluxos Caixa estimado Valor presente6

X1 7.500,00 6.696,43

X2 4.000,00 3.188,78

X3 2.700,00 1.921,80

X4 1.200,00 762,62

X5 900,00 510,68

Total 13.080,31

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

22

6. Instrumentos Financeiros Básicos

A NBC TG 1.000, trata dos instrumentos financeiros básicos na seção 11 e de outros tópicos sobre instrumentos financeiros na seção 12, sendo os instrumentos financeiros básicos os mais simples e os outros instrumentos financeiros, mais complexos.

Não é uma questão de escolha, mas sim uma questão de definição de política contábil,

ou seja, verificar quais são os tipos de instrumentos financeiros que a empresa operacionaliza, sendo os instrumentos financeiros relevantes a todas as entidades.

Um instrumento financeiro é um contrato que fera um ativo financeiro para a entidade e

um passivo financeiro ou instrumento patrimonial para outra entidade. Podem ser considerados instrumentos financeiros básicos:

(a) caixa; (b) depósitos à vista e a prazo fixo, quando a entidade é o depositante; por exemplo,

contas bancárias; (c) títulos e letras negociáveis; (d) contas, títulos e empréstimos a receber e a pagar; (e) títulos de dívida e instrumentos semelhantes; (f) investimentos em ações preferenciais não conversíveis e em ações ordinárias e

ações preferenciais não resgatáveis; (g) compromissos para receber empréstimo se o compromisso não puder ser quitado

em caixa. (h) Contas a pagar em moeda estrangeira. Entretanto, qualquer mudança na conta a

pagar por causa de uma mudança na taxa de cambio é reconhecida no resultado; (i) Empréstimos para ou de controladas ou coligadas que vençam a vista; (j) Instrumento de dívida que se tornaria imediatamente recebível se o emissor não

fizer o pagamento de juros ou do principal.

As empresas de pequeno e médio porte podem optar pela escolha da pratica contábil para a contabilização dos instrumentos financeiros básicos conforme previsto na NBC TG 1.000 - Contabilidade para pequenas e medias empresas ou seguir a NBC TG 38 - Instrumentos financeiros: Reconhecimento e Mensuração.

6.1. Reconhecimento Inicial

Um ativo ou passivo financeiro somente deve ser reconhecido se a entidade se tornar parte das disposições contratuais do referido instrumento financeiro.

CONTABILIZAÇÃO

Valor contábil do ativo 20.000,00

Valor máximo recuperável 14.000,00

Perda por desvalorização 6.000,00

D = Perda por desvalorização (Resultado) 6.000,00

C = Perdas estimadas por valor não recuperável (Redutora do ativo) 6.000,00

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

23

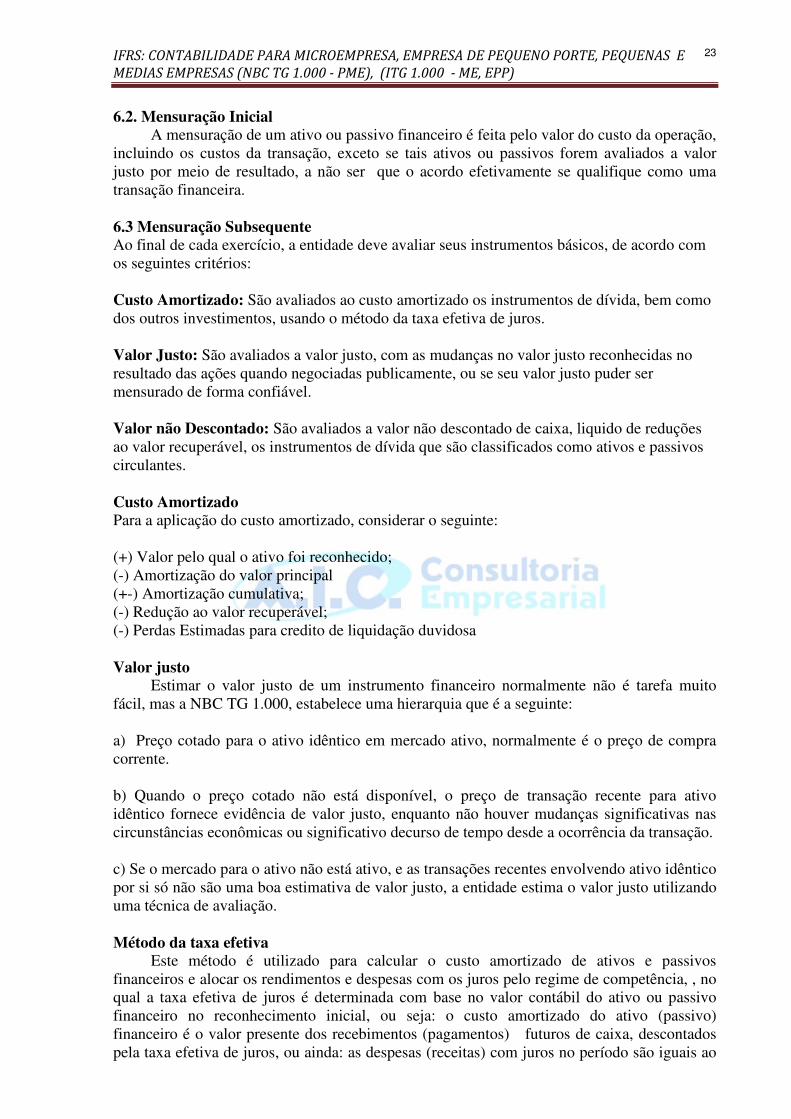

6.2. Mensuração Inicial A mensuração de um ativo ou passivo financeiro é feita pelo valor do custo da operação,

incluindo os custos da transação, exceto se tais ativos ou passivos forem avaliados a valor justo por meio de resultado, a não ser que o acordo efetivamente se qualifique como uma transação financeira.

6.3 Mensuração Subsequente Ao final de cada exercício, a entidade deve avaliar seus instrumentos básicos, de acordo com os seguintes critérios: Custo Amortizado: São avaliados ao custo amortizado os instrumentos de dívida, bem como dos outros investimentos, usando o método da taxa efetiva de juros.

Valor Justo: São avaliados a valor justo, com as mudanças no valor justo reconhecidas no resultado das ações quando negociadas publicamente, ou se seu valor justo puder ser mensurado de forma confiável. Valor não Descontado: São avaliados a valor não descontado de caixa, liquido de reduções ao valor recuperável, os instrumentos de dívida que são classificados como ativos e passivos circulantes. Custo Amortizado Para a aplicação do custo amortizado, considerar o seguinte: (+) Valor pelo qual o ativo foi reconhecido; (-) Amortização do valor principal (+-) Amortização cumulativa; (-) Redução ao valor recuperável; (-) Perdas Estimadas para credito de liquidação duvidosa Valor justo

Estimar o valor justo de um instrumento financeiro normalmente não é tarefa muito fácil, mas a NBC TG 1.000, estabelece uma hierarquia que é a seguinte: a) Preço cotado para o ativo idêntico em mercado ativo, normalmente é o preço de compra corrente. b) Quando o preço cotado não está disponível, o preço de transação recente para ativo idêntico fornece evidência de valor justo, enquanto não houver mudanças significativas nas circunstâncias econômicas ou significativo decurso de tempo desde a ocorrência da transação. c) Se o mercado para o ativo não está ativo, e as transações recentes envolvendo ativo idêntico por si só não são uma boa estimativa de valor justo, a entidade estima o valor justo utilizando uma técnica de avaliação. Método da taxa efetiva

Este método é utilizado para calcular o custo amortizado de ativos e passivos financeiros e alocar os rendimentos e despesas com os juros pelo regime de competência, , no qual a taxa efetiva de juros é determinada com base no valor contábil do ativo ou passivo financeiro no reconhecimento inicial, ou seja: o custo amortizado do ativo (passivo) financeiro é o valor presente dos recebimentos (pagamentos) futuros de caixa, descontados pela taxa efetiva de juros, ou ainda: as despesas (receitas) com juros no período são iguais ao

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

24

valor contábil do ativo (passivo) financeiro no início do exercício, multiplicado pela taxa efetiva de juros para o período.

Observar que os ajustes posteriores ao reconhecimento inicial dos ativos e passivos

financeiros, deverão ser realizados através de resultado, como receitas ou despesas do período. 7. Estoques

Estoques são ativos mantidos para venda no curso normal dos negócios, no processo de produção para venda ou na forma de materiais ou suprimentos a serem consumidos no processo de produção ou na prestação de serviços.

Quando a entidade compra estoques, o reconhecimento inicial deve ser feito pelo custo

da aquisição, no qual se inclui todos os custos da compra, transporte , manuseio e outros necessários, inclusive os impostos não recuperáveis.

Na produção de estoques para venda, alem do custo das matérias primas, materiais,

serão incluídos todos os custos de transformação, como mão de obra direta e indireta e outros incorridos até o momento do produto ser colocado no depósito ou no local onde será vendido.

Os custos indiretos fixos devem ser alocados com base na capacidade normal instalada

de produção. Em caso de situações anormais, estes custos devem ser reconhecidos como despesa, quando incorridos. Os custos indiretos variáveis devem ser alocados com base na capacidade real instalada de produção.

Se na aquisição de estoques, com dilação de prazo, ficar evidenciado a existência de

elemento financeiro além das condições normais de crédito, estes valores deverão ser reconhecidos como despesa financeira, durante o período de financiamento e não farão parte do custo do estoque, sendo estes juros tratados como conta redutora do passivo e reconhecidos no resultado pelo regime de competência.

A quantidade anormal de mão-de-obra,, material ou outros desperdícios, estocagem

após o produtos estar pronto, despesas administrativas e despesas de venda, também não fazem parte do custo dos estoques.

Em relação ao custo dos serviços, geralmente, é formado pela mão-de-obra e pessoal

direta ou indiretamente envolvido com o serviço e os custos dos materiais aplicados ao serviço.

7.1. Avaliação dos Estoques Os estoques são avaliados (mensurados) pelo menor valor entre o CUSTO ou pelo VALOR REALIZÁVEL LÍQUIDO dos dois o menor. VALOR REALIZÁVEL LÍQUIDO É o preço de venda estimado no curso normal dos negócios deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para concretizar a venda.

Para avaliação dos estoques a entidade pode utilizar-se de técnicas como o custo padrão,

varejo ou peço de compra mais recente. também podem ser usados os métodos de avaliação PEPS (Primeiro a entrar primeiro a sair) ou o custo médio ponderado.

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

25

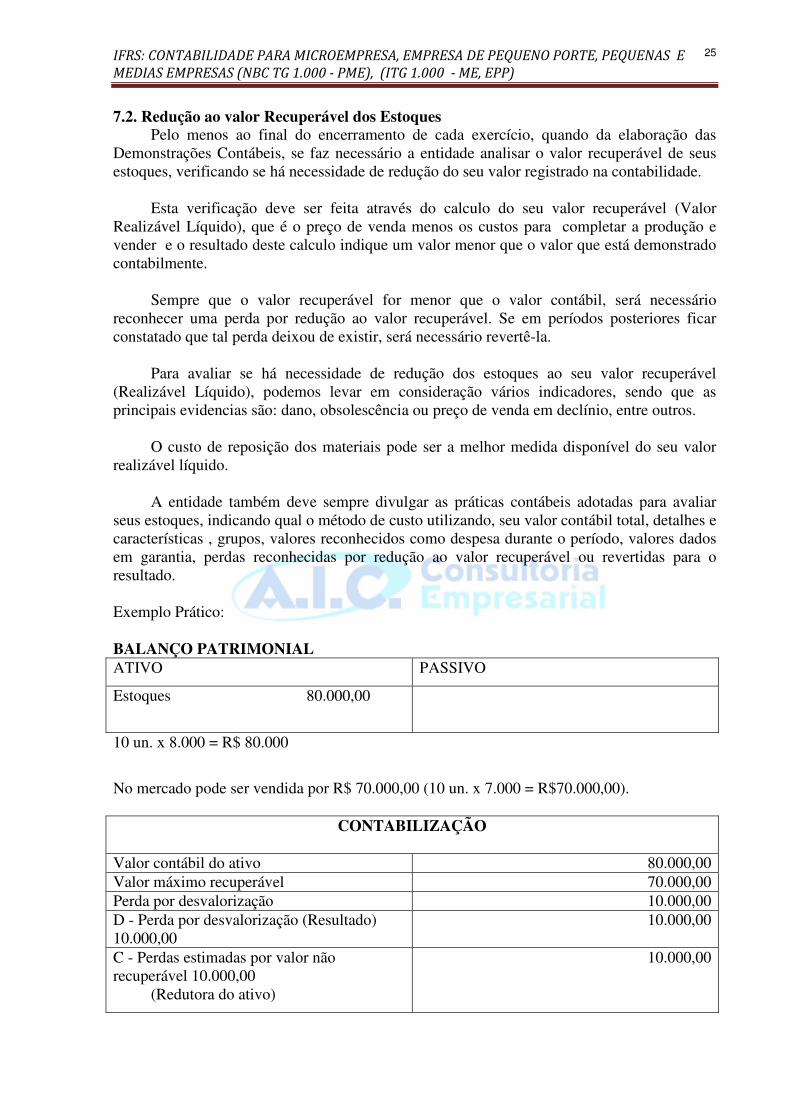

7.2. Redução ao valor Recuperável dos Estoques Pelo menos ao final do encerramento de cada exercício, quando da elaboração das

Demonstrações Contábeis, se faz necessário a entidade analisar o valor recuperável de seus estoques, verificando se há necessidade de redução do seu valor registrado na contabilidade.

Esta verificação deve ser feita através do calculo do seu valor recuperável (Valor

Realizável Líquido), que é o preço de venda menos os custos para completar a produção e vender e o resultado deste calculo indique um valor menor que o valor que está demonstrado contabilmente.

Sempre que o valor recuperável for menor que o valor contábil, será necessário

reconhecer uma perda por redução ao valor recuperável. Se em períodos posteriores ficar constatado que tal perda deixou de existir, será necessário revertê-la.

Para avaliar se há necessidade de redução dos estoques ao seu valor recuperável

(Realizável Líquido), podemos levar em consideração vários indicadores, sendo que as principais evidencias são: dano, obsolescência ou preço de venda em declínio, entre outros.

O custo de reposição dos materiais pode ser a melhor medida disponível do seu valor

realizável líquido. A entidade também deve sempre divulgar as práticas contábeis adotadas para avaliar

seus estoques, indicando qual o método de custo utilizando, seu valor contábil total, detalhes e características , grupos, valores reconhecidos como despesa durante o período, valores dados em garantia, perdas reconhecidas por redução ao valor recuperável ou revertidas para o resultado.

Exemplo Prático: BALANÇO PATRIMONIAL ATIVO PASSIVO

Estoques 80.000,00

10 un. x 8.000 = R$ 80.000

No mercado pode ser vendida por R$ 70.000,00 (10 un. x 7.000 = R$70.000,00).

CONTABILIZAÇÃO

Valor contábil do ativo 80.000,00 Valor máximo recuperável 70.000,00 Perda por desvalorização 10.000,00 D - Perda por desvalorização (Resultado) 10.000,00

10.000,00

C - Perdas estimadas por valor não recuperável 10.000,00

(Redutora do ativo)

10.000,00

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

26

BALANÇO PATRIMONIAL ATIVO PASSIVO

Estoques 80.000,00 ( - ) Perda Estimada ao Valor

Recuperável (10.000,00)

Total do Ativo 70.000,00

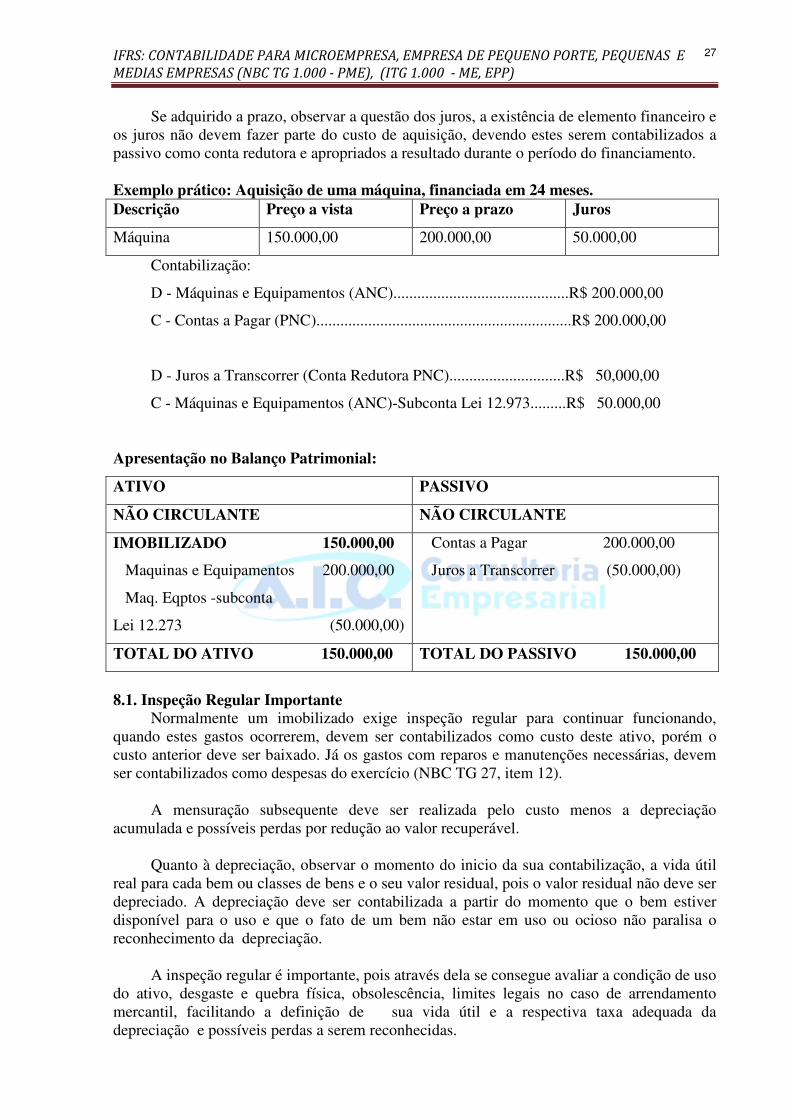

7.3. Aquisição de Produtos ou Mercadorias a Prazo

Quando as compras de estoques são realizadas a prazo, normalmente estão inseridos juros (encargos financeiros e de risco) para remuneração do dinheiro no tempo. Portanto sempre que tiver indicação de elemento financeiro, se faz necessário verificar qual seria o preço à vista e o valor efetivamente estaria sendo pago.

Estes juros não fazem parte do custo dos estoques, tendo que ser reconhecido como despesa de juros durante o período do financiamento.

Observar que quando o estoque for um ativo Qualificável ou Elegível, o custo dos empréstimos são atribuíveis aos produtos adquiridos, fazendo parte portanto do seu custo de aquisição. 8. Imobilizado

Os ativos classificáveis como imobilizado, são bens tangíveis, corpóreos, para uso próprio, no atendimento das atividades da entidade, na produção ou fornecimento de bens ou serviços, para locação a terceiros ou para fins administrativos e que serão utilizados mais de um período, mais de um ano.

Também são classificáveis como ativo imobilizado as propriedades para investimento, cujo valor não pode ser mensurado de maneira confiável sem custo ou esforço excessivo pelo valor justo.

Estes ativos somente devem ser reconhecidos quando for provável que algum benefício

econômico futuro venha a fluir para a entidade e tenha um custo ou valor que possa ser medido em bases confiáveis, ou seja, quando a entidade assume os RISCOS, os BENEFÍCIOS, e o CONTROLE desses ativos, independentemente de sua titularidade.

Bens adquiridos com vida útil inferior a um período, um ano, deverão ser classificados

como despesa do período. Vale lembrar que se houver reposição de partes e peças desses ativos e forem

relevantes, estas devem ser incorporadas ao custo do ativo, desde que baixada a partes e peças adquirida anteriormente.

É importante no momento da contabilização, a segregação em contas próprias os

terrenos e as edificações, mesmo que adquiridos conjuntamente. No reconhecimento inicial, estes ativos devem ser contabilizados pelo custo de

aquisição, compreendidos pelo preço de compra, taxas legais incidentes, corretagem, tributos não recuperáveis, todos os custos necessários para colocar o bem em condições de uso.

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

27

Se adquirido a prazo, observar a questão dos juros, a existência de elemento financeiro e os juros não devem fazer parte do custo de aquisição, devendo estes serem contabilizados a passivo como conta redutora e apropriados a resultado durante o período do financiamento.

Exemplo prático: Aquisição de uma máquina, financiada em 24 meses. Descrição Preço a vista Preço a prazo Juros

Máquina 150.000,00 200.000,00 50.000,00

Contabilização:

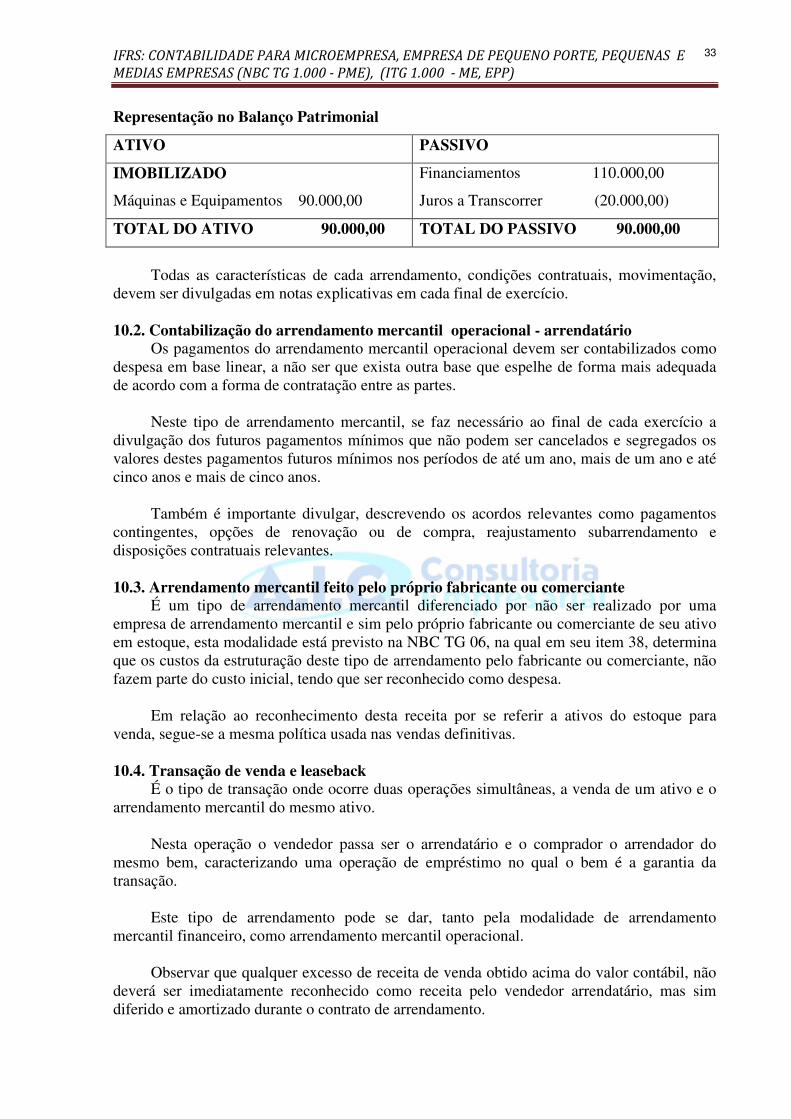

D - Máquinas e Equipamentos (ANC)............................................R$ 200.000,00

C - Contas a Pagar (PNC)................................................................R$ 200.000,00

D - Juros a Transcorrer (Conta Redutora PNC).............................R$ 50,000,00

C - Máquinas e Equipamentos (ANC)-Subconta Lei 12.973.........R$ 50.000,00

Apresentação no Balanço Patrimonial:

ATIVO PASSIVO

NÃO CIRCULANTE NÃO CIRCULANTE

IMOBILIZADO 150.000,00

Maquinas e Equipamentos 200.000,00

Maq. Eqptos -subconta

Lei 12.273 (50.000,00)

Contas a Pagar 200.000,00

Juros a Transcorrer (50.000,00)

TOTAL DO ATIVO 150.000,00 TOTAL DO PASSIVO 150.000,00

8.1. Inspeção Regular Importante

Normalmente um imobilizado exige inspeção regular para continuar funcionando, quando estes gastos ocorrerem, devem ser contabilizados como custo deste ativo, porém o custo anterior deve ser baixado. Já os gastos com reparos e manutenções necessárias, devem ser contabilizados como despesas do exercício (NBC TG 27, item 12).

A mensuração subsequente deve ser realizada pelo custo menos a depreciação

acumulada e possíveis perdas por redução ao valor recuperável. Quanto à depreciação, observar o momento do inicio da sua contabilização, a vida útil

real para cada bem ou classes de bens e o seu valor residual, pois o valor residual não deve ser depreciado. A depreciação deve ser contabilizada a partir do momento que o bem estiver disponível para o uso e que o fato de um bem não estar em uso ou ocioso não paralisa o reconhecimento da depreciação.

A inspeção regular é importante, pois através dela se consegue avaliar a condição de uso

do ativo, desgaste e quebra física, obsolescência, limites legais no caso de arrendamento mercantil, facilitando a definição de sua vida útil e a respectiva taxa adequada da depreciação e possíveis perdas a serem reconhecidas.

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

28

8.2. Teste de Recuperabilidade - Impairment Pelo menos a cada final de exercício, a cada divulgação, a entidade deve avaliar a

necessidade de aplicar o teste de Impairment, ou seja, verificar o valor recuperável de um item de um ativo ou grupo de itens de um ativo, mesmo tendo sido depreciado até este momento. Neste momento a entidade estaria avaliando um ativo ou ativos, onde tal procedimento deve ser realizado por profissional qualificado, com conhecimento técnico para tal, que pode ser profissional tanto interno como externo.

Esta avaliação é importante para cada ativo da entidade quando necessário, para evitar

que o valor de seus ativos estejam registrados e apresentados na sua contabilidade por um valor superior ao seu valor recuperável.

Com exceção dos ativos intangíveis com vida útil indefinida, ou ainda não disponível e

o ágio pago por expectativa de rentabilidade futura (goodwill) em combinação de negócios, os demais ativos precisam ao final de cada período contábil, serem submetidos à análise com base em indicadores conforme a seguir :

a) Redução sensível, além do esperado, no valor de mercado do ativo; b) O valor contábil do ativo líquido é maior que o valor justo estimado; c) Obsolescência ou dano físico de ativo; d) Mudanças significativas que afetam o ativo; e) Informações internas (entidade) que espelhem desempenho econômico pior que o esperado

É importante lembrar que nem todos os ativos precisam ser submetidos ao teste de

recuperabilidade (Impairment), ou seja, deve realizar o teste somente se existirem indícios relevantes de desvalorização além do já registrado e apresentado em sua contabilidade.

Ativos que estiverem avaliados por valor superior ao valor recuperável por meio da

VENDA ou do USO , será necessário reduzir esses ativos ao valor recuperável através do reconhecimento de uma perda por desvalorização no resultado.

Exemplo prático: Valor contábil líquido Máquinas e Equipamentos R$ 80.000,00 1) Teste de recuperabilidade pelo valor de venda Valor de venda R$ 100.000,00 Despesas com tributos R$ 20.000,00 Despesas de venda R$ 5.000,00 Valor Líquido de venda R$ 75.000,00 2) Teste de recuperabilidade pelo valor de uso

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

29

Fluxo de Caixa Descontado

Anos Entradas de Caixa Valor Descontado

2014

2015 25.000,00 22.186,00

2016 20.000,00 15.751,00

2017 15.000,00 10.483,00

2018 10.000,00 6.202,00

2019 5.000,00 2.752,00

TOTAL 57.374,00

Neste caso a entidade considerou que a vida útil deste bem seria de 5 anos, portanto

projetou um fluxo de caixa para os próximos 5 anos. Apesar de ser necessário um único cálculo, uma única forma de teste, valor de venda ou valor de uso, em se calculando as duas formas valerá a de maior valor para a comparação com o valor contábil líquido.

Neste exemplo o maior valor seria o teste pelo valor de venda, R$ 75.000,00, portanto o

valor recuperável é menor que o valor contábil liquido do bem, sendo necessário o reconhecimento de uma perda por recuperabilidade no valor de R$ 5.000,00.

CONTABILIZAÇÃO

Valor contábil líquido do ativo 80.000,00 Valor máximo recuperável 75.000,00 Perda por desvalorização 5.000,00 D - Perda por desvalorização (Resultado) 5.000,00

5.000,00

C - Perdas estimadas por valor não recuperável 5.000,00

(Redutora do ativo)

5.000,00

Apresentação no Balanço Patrimonial:

ATIVO PASSIVO

NÃO CIRCULANTE

IMOBILIZADO 75.000,00

Maquinas e Equipamentos 80.000,00

( - ) Perda Estimada por Valor

Não Recuperável (5.000,00)

TOTAL DO ATIVO 75.000,00

IFRS: CONTABILIDADE PARA MICROEMPRESA, EMPRESA DE PEQUENO PORTE, PEQUENAS E

MEDIAS EMPRESAS (NBC TG 1.000 - PME), (ITG 1.000 - ME, EPP)

30

8.3. Custo Atribuído na Adoção Inicial Não tão somente as empresas de capital aberto e as hoje denominadas de grandes

empresas pelas novas normativas, sujeitas às normas internacionais completas (IFRS Full), mas também as empresas que possam adotar a NBC TG 1.000 - Contabilidade para Pequenas e Medias Empresas, podem opcionalmente no momento da adoção inicial às normas internacionais de contabilidade ( IFRS) , ajustar o valor de seus bens do ativo imobilizado e dos bens do intangível ao seu valor justo, ou seja, reconhecer o valor de seus bens ao custo atribuído através de laudo técnico elaborado por profissional de conhecimento para tal avaliação.

Normalmente com o passar do tempo, com o final da correção monetária, a

valorização dos bens , é comum que seus valores na contabilidade estão inferiores ao seu valor justo, ou até superiores em alguns casos, sendo possível neste caso fazer os respectivos ajustes nos saldos iniciais, portanto o valor justo é recomendado como novo valor, lembrando que este ajuste ao valor justo não resulta em mudança de prática contábil, nem tão pouco se trata de reavaliação.

O registro contábil deverá ser feito a debito em subconta correspondente ao bem já

registrado contabilmente e como contrapartida a credito da Conta Ajuste de Avaliação Patrimonial, sendo necessário reconhecer os tributos diferidos quando a legislação tributária assim determinar.