h;;« - urca.brurca.br/itec/images/pdfs/modulo viii - custos.pdf · de básica ou geral e a...

TRANSCRIPT

o custo é fácil

1 INTRODUÇÃO

o estudo da Contabilidade, seja qual for a sua ramificação (Comercial.Bandria, Pública, de Custos etc.), fica mais fácil quando é obedecida a seqüên-cia gradativa e lógica que a disciplina exige. Assim, para estudar a Contabili-dade de Custos você precisa ter conhecimento das noções básicas da Contabi-lidade, como: o Patrimônio e seus elementos componentes, as situações líqui-das patrimoniais. as noções de débito e crédito. a escrituração dos fatos admi-nistrativos através do lançamento nos livros Diário e Razão. além de saber ela-borar o Balancete de Verificação e as Demonstrações Financeiras, ainda que eleforma simplificacla.

É por esse motivo que você estuda na escola. inicialmente, a Contabilida-de Básica ou Geral e a Contabilidade Comercial, para depois estudar a Conta-bilidade de Custos. Isso não significa que a Contabilidade de Custos .~eja difí-ciL Conforme dissemos, a Contabilidade é fácil. basta que os assuntos sejamestudados no momento adequado, isto é. de maneira gradual, sempre partindode situações mais simples para ~ituações menos simples. sem desprezar. preli-minarmente. o estudo das noções básicas da Contabilidade.

Seguindo a mesma linha de ensino implantada nas demais obras destacokç~t(). partiremos do marco /cro. considerando que você nunca e.S\udou aContahili(idde de Custo~. para que pu.ssamos gradativamenle acrescentar ao seuc'onhec'imenlo inrorma~·(-)e.s ;ldéquad;ls e hem dosadas. Isso tornará a matériamais c'ativante e despertará em vOCI? m:uor interesse re10 estudo e. acima detul!\). ,ati-Ja'Jio ao percehêr que a Contabilidade de Cu,tos também é Licíl.

. i

H;;

« 0 custo é fácilR'.

1 INTRODUÇÃO

O estudo da Contabilidade, seja qual for a sua ramificação (Comercial.

Bancária. Pública, de Custos etc.), fica mais fácil quando é obedecida a sequên¬cia gradativa e lógica que a disciplina exige. Assim, para estudar a Contabili¬dade de Custos você precisa ter conhecimento das noções básicas da Contabi¬

lidade. como: o Património e seus elementos componentes, as situações líqui¬das patrimoniais, as noções de débito e crédito, a escrituração dos fatos admi¬nistrativos através do lançamento nos livros Diário e Razão, além de saber ela¬

borar o Balancete de Verificação e as Demonstrações Financeiras, ainda que de

forma simplificada.

É por esse motivo que você estuda na escola, inicialmente, a Contabilida¬de Básica ou Geral e a Contabilidade Comercial, para depois estudar a Conta¬bilidade de Custos. Isso não significa que a Contabilidade de Custos seja difí¬cil. Conforme dissemos, a Contabilidade é fácil, basta que os assuntos sejamestudados no momento adequado, isto é. de maneira gradual, sempre partindode situações mais simples para situações menos simples, sem desprezar, preli¬minarmente. o estudo das noções básicas da Contabilidade.

Seguindo a mesma linha de ensino implantada nas demais obras desta

coleção, partiremos do marco zero. considerando que você nunca estudou a

Contabilidade de Custos, para que possamos gradativamente acrescentar ao seu

conhecimento informações adequadas e bem dosadas. Isso tornará a matériamais cativante e despertará em \ océ maior interesse pelo estudo e. acima de

tudo. satisfação ao perceber que a Contabilidade de Custos também é fácil.

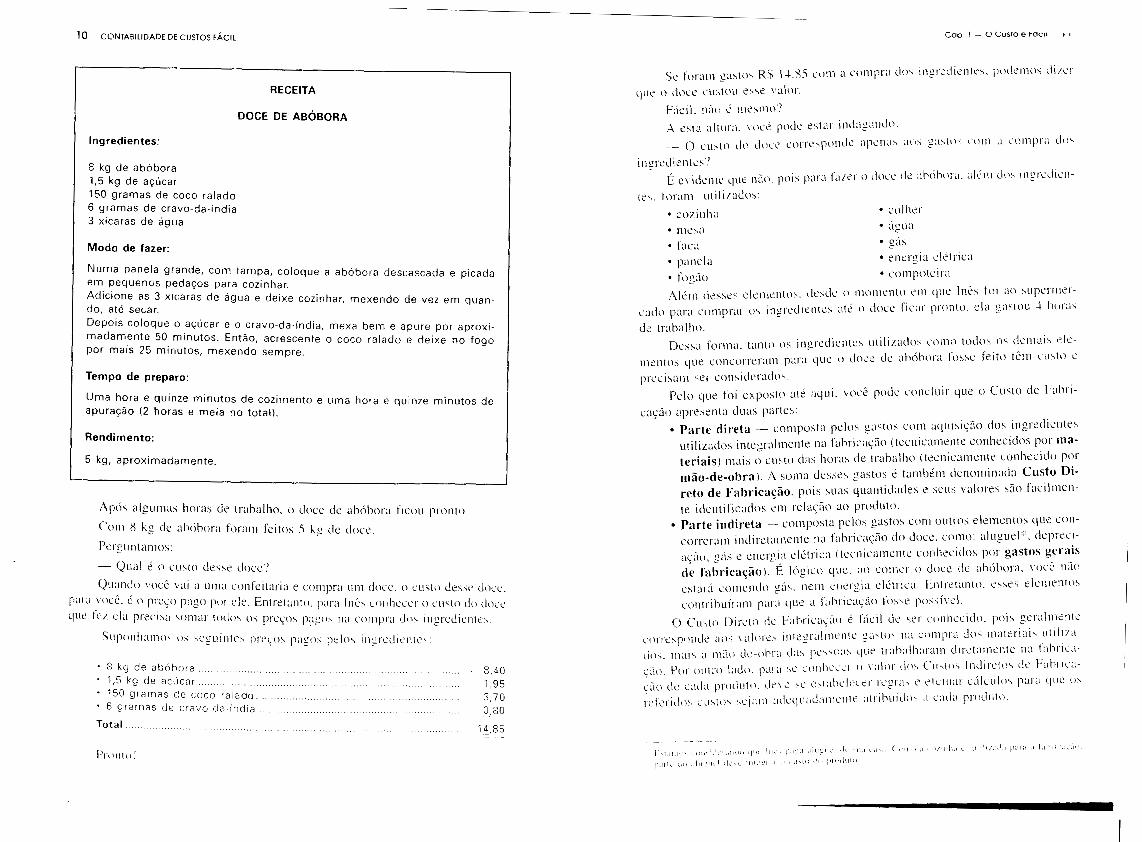

custo c fácil.Veja. então, como

Inés gosta de fa/er doce de abóbora. Vamos acompanhá-la na cozinha:

Se foram gastos R$ I-LX5 com a compra dos ingredientes. podc'mos di/erque o doce custou esse valor.

Fúcil. não c; mesmo')A esta altura. \11l'~ pode estar indagando:~ O custo do doct' colTespomle apenas aos gastl)', c'om a compra di)'

ingredientes'!É evidente que não. pois para faler o doce de abóbora. além dlh ingredicn-

te". tnram utililados:

8 kg de abóbora1,5 kg de açúcar150 gramas de coco ralado6 gramas de cravo-da-índia3 xícaras de água

Modo de fazer:

Numa panela grande, com tampa, coloque a abóbora descascada eem pequenos pedaços para cozinhar. picada

dAdicio~e as 3 xícaras de água e deixe cozinhar, mexendo de vez em quan-o, ate secar.

~:~OiS coloque o .açúcar e o cravo-da-índia, mexa bem e apure por aproxi-am,ente 50 mmutos. Então, acrescente o coco ralado e deixe no fogo

por mais 25 minutos, mexendo sempre.

• mesa• faca• panela• fogão

• água

• gás• energia e1~trica• compoteira

8 kg de abóbora.1,5 kg de acúcar.150 gramas de coco ralado ...6 gramas de cravoda-india,

Total ...

8,401,953,700,80

1~,85

Além desses elementos, desde o momento em que Inês fui ao supermer-c'ado para comprar os ingredientes at~ o doce ficar pronto. ela ga',tou 4 horasde trabalho.

Dessa forma. tantl) os ingredientes utilizados como todos os demais ele-mentos que concorreram para que o doce de abóbora fosse feito têm custo cprecisam ser considerados.

Pelo que foi exposto at~ aqui. voc~ pode concluir que o Custo de Fabri-cação apresenta duas partes:

• Parte direta- composta pelos gastos com aquisição dos ingredientesutilizados integralmente na fahricação (tecnicamente conhecidos por ma-teriais) mais o custo das horas de trabalho (tecnicamente conhecido pormão-de-obra). A soma desses gastos é também denominada Custo Di-reto de Fabricação, pois suas quantidades c seus valores são facilmen-te identificados em relação ao produto.

• Parte indireta - composta pelos gastos com outros elementos que con-correram indiretamente na fabricação do doce. como: alugue!':'. depreci-ação, gús e energia elétrica (tecnicamente conhecidos pnr gastos geraisde fabricação). É lógico que, ao comer o doce de abl)bnra. vocé nãoestarú comendo gás, nem energia elétrica. Entretanto. esses elementoscontribuíram para que a fabricação fosse possível.

O Custo Direto de Fabrica<,'ão é rúcil de ser conhecido. pois ger~\lmenleCOITeSpllllde aos \;lIorcs integralmente gastos na compr~\ dos materiais utili/d-di):,. mais a m~\\)-de-obra dds pessoas que trabalharam diretamente na Llbric'a-~'ão. Por outro lado. pard sc conhcccr I) \alm dos Custos Indiretos de FahriL'a-\iio de cada produto. deve-se esLlhelt'l'er rL'gras e ekluar cúlcu!os para quc I)'"

referidos l'lIStl)'" ',cJ'lm adequadamente atribuídlh a c'ad~\ produto,

Tempo de preparo:

Uma h~ra e quinze minutos de cozimento e uma hora e quinze minutos deapuraçao (2 horas e meia no total),

Rendimento:

Apl)S algumas horas de trabalho. o doce de abóbora ficou pronto.Com S kg de abóbora fmam feitos 5 kg de doce.Pcrguntamos:

~ Qual é o custo desse doce')_ Qu~tI1do você vai a uma confeitaria e compra um doce. o custo desse docefiara voce, é o preco li'!OO li . '1' E 'o,' •

_ .' ., c 01 c t, n(teldnlo. para Ines cunhecer o custo do doceque fel eh precls'l ( ,. t I., ., s )m<11 Ol m os prc\os pagos na compra dos ingrcdientes,

Suponhamos os ',cguintcs pl'C\OS pagos pelos ingredientC'·

F"CI11Hl'- l\l:i ](\;.'I.il lt..1\\ '_lU; IIW- \',I~~l ~J111~'\1\...1 "k -ILI l.-,I~"l ('>111" ~I \.\1/11111,1:"'; 1IIill/;I'\;i !,;iLl d LJi'i1':111,-' dI 1 ,111!~:11(,'1 tl~'\ 1_' 1111,'!l "I L I ;\1"-1< I til, iljl ,dlll()

10 CONTABILIDADE DE CUSTOS FÁCIL Cap. 1 — O Custo e racu

Sc foram gastos R$ 14.85 com a compra dos ingredientes, podemos di/er

doce custou esse valor.

Fácil, não é mesmo'1

A esta altura, você pode estar indagando:

— O custo do doce corresponde apenas

RECEITA que o

DOCE DE ABÓBORA

gastos com a compra dosIngredientes: aos

ingredientes'.1

É evidente que não. pois para fazer o doce de abóbora, alem dos ingredten-

foram utilizados:

•cozinha

* mesa

•faca

8 kg de abóbora1,5 kg de açúcar150 gramas de coco ralado6 gramas de cravo-da-índia3 xícaras de água

Modo de fazer:

Numa panela grande, com tampa, coloque a abóbora descascada e picadaem pequenos pedaços para cozinhar.Adicione as 3 xícaras de água e deixe cozinhar, mexendo dedo, até secar.Depois coloque o açúcar e o cravo-da-índia, mexa bem e apure por aproxi-madamente 50 minutos. Então, acrescente o coco ralado e deixe no fogopor mais 25 minutos, mexendo sempre.

Tempo de preparo:

Uma hora e quinze minutos de cozimento e uma hora e quinze minutos deapuração (2 horas e meia no total).

Rendimento:

5 kg, aproximadamente.

tes

•colhei

•água•gás

•energia elétrica

•compoteira•panela•fogão

Além desses elementos, desde o momento em que Inês foi ao supermer-

ingredieníe.s até o doce ficar pronto, ela gastou 4 horasvez em quan-

cudo para comprar

de trabalho.

Dessa forma, tanto os ingredientes utilizados como todos os demais ele-

doee de abóbora fosse feito têm custo c

os

mentos que concorreram para que o

precisam ser considerados.

Pelo que foi exposto até aqui. você pode concluir que o Custo de Fabri

cação apresenta duas partes:com aquisição dos ingredientes

ma-•Parte direta — composta pelos gastos

utilizados integralmente na fabricação (tecnicamente conhecidos por

teriais) mais o custo das horas de trabalho (tecnicamente conhecido por

mão-de-obra). A .soma desses gastos é também denominada Custo Di¬

reto de Fabricação, pois suas quantidades e seus valores são facilmen¬

te identificados em relação ao produto.

composta pelos gastos com outros elementos que con-Após algumas horas de trabalho, o doce de abóbora ficou pronto.

Com 8 kg de abóbora foram feitos 5 kg de doce.

Perguntamos:

— Qual é o custo desse doce?

•Parte indireta

correram indiretamente na fabricação do doce. como: aluguei*, depreci-

elétrica (tecnicamente conhecidos por gastos gerais

doce de abóbora, você nãoação, gás e energia

de fabricação). É lógico que.

estará comendo gás. nem energia elétrica. Entretanto, esses elementos

contribuíram para que a fabricação fosse possível.

O Custo Direto de Fabricação é fácil de ser conhecido, pois geralmente

dos materiais utili/a-

ao comer o

Quando você vai a uma confeitaria e compra um doce. o custo desse doce.para você. é o preço pago por cie. Entretanto, para Inês conhecer o custo do doceque fez ela precisa somar todos os preços pagos na compra dos ingredientes.

Suponhamos os corresponde aos valores integralmenle gastos na compra

elos. mais a mâo-de-obra das pessoas que trabalharam diretamente na fabrica¬

ção. Por outro lado. para se conhecer o v alor dos Custos Indiretos de Fabrica¬

ção de cada produto, deve-se estabelecer regras e efetuar cálculos para que

referidos custos sejam adequadamente atribuídos a cada produto.

seguintes preços pagos pelos ingredientes:

• 8 kg de abóbora• 1,5 kg de açúcar• 150 gramas de coco ralado• 6 gramas de cravo- da-índia

Total

- 8,40os1,95

3,70

0,80

14ÿ85

t.ils ;’n* o S'‘/IM1I.I c uiili/.o!.i pm dC ,. pjo.i .tlumiul '.Su - n.i e .i s ,i

. um i ui ,sl: 1 1 11» e nti- lik'! olu.1" '•|D;' í

pill 1 v çl" .1 1 1 ! 1 1u I tk"' CPronto!

timoinim_M.ii 1

Os Custos Indiretos de Fabrica"ão são assim denominados porque não

l'orrespondem a gastos realizados especificamente para esse ou aquele produto,

Na empresa industrial. eles beneficiam toda a produ"ão de um perí()(jo, O gas-

to com alugueL por exemplo, é indispensável para que a empresa possa existir.

porém não está ligado a um ou outro produto: assim, o seu custo deve ser atri-

huído através de algum critério para todos os produtos que foram fahricados

pela indústria naquele período, No nosso exemplo, embora Ines não seja uma

empresa, para conhecer o custo real do seu doce ela precisa incluir nele umaparcela do aluguel.

Tecnicamente. a distribui"ão proporcional que se faz para atribuir a este

ou àquele produto o valor dos Custos Indiretos de Fabricação denomina-se

rateio, Conforme dissemos, para se efetuar o rateio (distribuição), hei necessi-

dade de se adotar algum critério, seja ele estimado ou arbitrado, Esse critério é

denominado base de rateio,

Veja a seguir, com base no exemplo em questão, alguns critérios que po_

dem ser usados como base para ratear o valor dos Custos Indiretos:

Gás - critério (base) para rateio = horas de trabal ho,

Suponhamos que, por um botijão de, gás de 13 quilos',;enh,~m sido l:a~~~:

R$ 13,00 e que, para consumir todo o gas contIdo no ,bol!po, seJan~,ne~essa

nas 130 horas de trabalho, Logo, para cada h~ra _de ,gas consumido <o,\s:a~ll-se

R$ 0.10, Se, para fazer o doce de abóbora, o logao 1lCOU lIgado dUl ante _ ho-

ras e meia, o custo do geis consumido é dado por:

2,5 horas x R$ 0,10 = R$ 0,25

Eneroia elétrica - critério (base) para rateio = horas de trabalho, ,

Considerando que, durante o mês, foram gastos R$ 30,00 com enel:gl~

elétrica e sabendo que a casa tem 10 cômodos, os quals consomem e~leI gl,,1

elétrica em quantidades proporcionais, podemos estabelecer que a energIa ele-

trica gasta por dia na cozinha corresponde a:

R$ 30,00 _ R$ 3,00 mensais por cômodo10 cômodos

Logo, o consumo diário é de:

R$ 3,00 = R$ 0,10 por dia30 dias

Assim. o valor a ser considerado por 4 horas de trabalho (meio dia) é de

R$ O,OS,

Aluguel ~ critério (base) para rateio = horas de trabalho,

Considerando que Inês paga R$ 600,()() por mês de aluguel. o valor a ser

considerado como Custo Indireto de Fabricação é obtido através do seguintecálculo:

R$ 600,00 = R$ 20,00 por dia30 dias

Observações: , ,

C f ' 'd Obscl'V'lr 'ldol'lmus o número dc horas utilizadas na labnca-• on orme vocc po e , ,,' • , ,

cão do doce dc abóbora como basc de rateio para os Custos IndIretos, , '

Como partimos de um exemplo hipotético visando atnbuIr parcelas do ,Custo, Inch-

reto de Fabricação a um único produto, para faClhtar, na maiOria dos C<lSOS,consI-

deramos o total de horas trabalhadas como meIo dia de, trabalho, ,

O '" d 'h()I"IS tr'lb'llll'ld'IS é um dos muilos (Iue eXIstem para ratear os Custos• cnleno as " " , " " , 'd

Indiretos de Fabricação aos produtos, Cada empresa, de acordo com a sua reallda e,

considerando o tipo de produto que fabrica, adota aquele que mais se aJusta ao seu

caso, d' d F l' -, s proVocé observou, também, que para ratear os Custos In Iretos ,e a 1ncaçao a(:" ,-,

dutos hú necessidade ele efetuar cúlculos que, em certos casos; podem aplese:~;.lI

resullados não muito exatos, como ocorreu com a energia eletn,ca e com ~),<o<lS,

A',' I 'I 1 (lC(lrI'''I' SI'tl"ICiies em (Iue o uso de determInado cnterlO para cakulo,s sim, pOI c 1 -,' , _ , r" c

lkvido ao pequl'no valor que o custo represenla em relas'ao ao pIoduto, ,le,1 t.ro

" I' 'S'1 (Iue é 111'CferÍ\cl encontrar outras f()rma,s maLS Ial 10n<lISr.1I ',Ioner()so p:1Ia ,1ell1p c, , , ,

'\' I,' C',ll'\()',' 11)(!I""'I()S'IOS nr()duI()s, Em nosso exemplo, a agua cnllou ndatn 1Ulr ccr os " -,.' I' ,

fahril',IS'ão em quanlidade tii() pequena que nem a l'onslderamos,

Considerando que o tempo gasto para fazer o doce foi de meio dia ele tra-

balho (4 horas), o valor do custo será igual a R$ I (),()O,

Utensílios ~ critério (hase) para rateio = horas de trabalho,

Os utensílios utilizados para fazer o doce - mesa, p,mela, fogão ele

não ,se consomem durante um processo de fahricação, Eles têm um tempo de

vida LÍtil maior. podendo ser utilizados na fabrica"ão de muitos quilos de doce,

durante algum anos, O critério utilizado para incluir no Custo de FahricaS'ão o

valor gast() na aLfuisi<;'50 desses bens é a deprecia~'ão, que você já deve ler

c\luciado em Contahilidade B,ísica ou Comercial. Lemhr:l-se)

Atravé., da deprecia<;'ào, considera-se CO!l\O CUSIO do rerímlo um;\ parcela

do valor gasto na aqui:,ição dos hens dur:ívei." em r,llJ() di) Il'Inro de '. id<l lílil

e',(imado para os referidos hens Suponhamos que () fo).':lo, d I\ll">:1e I)S liL'IlWI'.

Illcll •.ílios utili7adO'. c(lITe'r")nddl\l :1 deprecia~'Jo de RS I ()S(),()() por ::no, equi-

\ ;!lendo :1 depreeiaS-:ío I\len\al ele R~, Y(J.(lIl,

S:thcndl) que for,lm ::',I,ldS --lhllra', 1':lr:1 \C ":I/lT'\ d"L'c, I) \ ,li,,! <1;1 dcple-

cld,';lo pnlp"l'ciona! di) mlmer" dl' hU!:I'. C'd'L!, 'cJ:: ,k R~, 1,50 Il'qlllvak'ntc ;1

l1leil) di:1 dc ll'dh,dh,))

'I I 11:\1':\l],ct'>!'lll\'ll:\r o valor da Mão-de-obraFalta, ainda, efetuar os ca eu o" ., _ _ .

Direta (lrdhalho de Illês), Veja:

i\Ião-de-ohra -- crilério (ha ...e) pala rateio = !tora',de trahalho,

Ln,lIlel()-',e êl\l COIlI;l que UI11,1 confeiteira ganh'l R«; 2,()() por hora e

di) Inl?' ga"I() -+ hor,ls, () l'U',IO do seu tr,lk!lho roi de RS X,()(),

12 CONTABILIDADE DE CUSTOS FÁCIL Cap 1 — O Custo e t-ucn

Os Custos Indiretos de Fabricação são assim denominados porque nãocorrespondem a gastos realizados especificamente para esse ou aquele produto.Na empresa industrial, eles beneficiam toda a produção de um pendido. O gas¬to com aluguel, por exemplo, é indispensável para que a empresa possa existir.porém não está ligado a um ou outro produto: assim, o seu custo deve ser atri¬buído através de algum critério para todos os produtos que foram fabricadospela indústria naquele período. No nosso exemplo, embora lnès não sejaempresa, para conhecer o custo real do seu doce ela precisa incluir neleparcela do aluguel.

Tecnicamente, a distribuição proporcional que se faz para atribuiràquele produto o valor dos Custos Indiretos de Fabricação denomina-se

rateio. Conforme dissemos, para se efetuar o rateio (distribuição), há necessi¬dade de se adotar algum critério, seja ele estimado ou arbitrado. Esse critério édenominado base de rateio.

Veja a seguir, com base no exemplo em questão, alguns critérios que po¬dem ser usados como base para ratear o valor dos Custos Indiretos:

critério (base) para rateio = horas de trabalho.Considerando que Inês paga R$ 600.00 por mês de aluguel, o valor a ser

considerado como Custo Indireto de Fabricação é obtido através do seguintecálculo:

Gás — critério tbase) para rateio = horas de trabalho.

Suponhamos que. por

RS 13.00 e que. para consumir todo o gás contido no botijão. sejam necessá¬

rias 130 horas de trabalho. Logo. para cada hora de gás consumido gastam-se

R$ 0.10. Se. para fazer o doce de abóbora, o fogão ficou ligado durante 2 ho¬

ras e meia. o custo do gás consumido é dado por:

2,5 horas x RS 0,10 = RS 0,25

Energia elétrica — critério (base) para rateio = horas de trabalho.

Considerando que. durante o mês. foram gastos RS 30,00 com energia

elétrica e sabendo que a casa tem 10 cômodos, os quais consomem energia

elétrica em quantidades proporcionais, podemos estabelecer que a energia elé¬

trica gasta por dia na cozinha corresponde a:

R$ 30,00

10 cômodos

botijão de gás de 13 quilos, tenham sido pagosum

uma

uma

a esteou

= RS 3,00 mensais por cômodo

Logo. o consumo diário é de:

RS 3,00

30 dias

Assim, o valor a ser considerado por 4 horas de trabalho (meio dia) é de

= RS 0,10 por diaAluguel

R$ 0,05.

Observações:

•Conforme você pôde observar, adotamos o número de horas utilizadas na fabrica¬

ção do doce de abóbora como base de rateio para os Custos Indiretos.

•Como partimos de um exemplo hipotético visando atribuir parcelas do Custo Indi¬

reto de Fabricação a um único produto, para facilitar, na maioria dos casos, consi¬

deramos o total de horas trabalhadas como meio dia de trabalho.

•O critério das horas trabalhadas é um dos muitos que existem para ratear os Custos

indiretos de Fabricação aos produtos. Cada empresa, de acordo com a sua realidade.

considerando o tipo de produto que fabrica, adota aquele que mais se ajusta ao

caso.

RS 600,00= R$ 20,00 por dia

30 dias

Considerando que o tempo gasto para fazer o doce foi de meio dia de tra¬balho (4 horas), o valor do custo será igual a R$ 10,00.

Utensílios critério (base) para rateio = horas de trabalho.seu

Os utensílios utilizados para fazer o docenão sc consomem durante

mesa, panela, fogão etc. —um processo de fabricação. Eles têm um tempo de

vida útil maior, podendo ser utilizados na fabricação de muitos quilos de doce.durante alguns anos. O critério utilizado para incluir no Custo de Fabricação ovalor gasto na

estudado em Contabilidade Básica ou Comercial. Lembra-se ?

Custos Indiretos de Fabricação aos pro• Vocc observou, também, que pura rateai

dutos há necessidade de efetuar cálculos que, em certos casos, podem apresentar

resultados não muito exatos, como ocorreu com a energia elétrica e com o gás.

o uso de determinado critério para cálculo.

os

aquisição desses bens é a depreciação, que você já deve tei Assim, podem ocorrer situações em que

devido ao pequeno valor que o custo representa em relação ao produto, fica tão

c preferível encontrar outras formas mais racionais paraoneroso para a empresa que

atribuir certos Custos Indiretos aos produtos. Fm nosso exemplo, a água entrou na

fabricação em quantidade tão pequena que nem a consideramos.

Através da depreciação, considera-se como custo do período uma parcelado valor gasto na aquisição dos bens duráveis, em razão do tempo de vida útilestimado para os referidos bens. Suponhamos que o fogão, a mesa e os demaisutensílios utilizados correspondam a depreciação de RS 1.080.00 porvalendo à depreciação mensal de RS 90.00.

Sabendo que foram gastas 4 horas para se lazer o doce. o valor da depreciaçao proporcional ao número de horas castas será de RS 1 .50 t equi valente ;

meto dia tie trabalho).

Falta, ainda, efetuar os cálculos para determinai o valor da Mão-de-obra

Direta (trabalho de Inês). Veja:

Mão-de-obra — critério tbase) para rateio = horas de trabalho.

Levando-se em conta que uma eonfeiteira ganha RS 2.0(1 por hora e ten¬

do Inês gasto 4 horas.

ano. equt-

custo do seu trabalho foi de RS 8.00.

• compreendendo o trabalho de Inês.

Gastos Gerais de Fabricaçãonesse caso, correspondendo aos custosIndiretos de Fabricação:

AluguelDepreciaçãoGás .Energia elétrica

A est~\ altura dos acontecimentos \'()(ê deve estar indagando:_ Como Inês faz para conhecer o custo de cada produto')_ Se da utiliza a mesma cozinha e os mesmos fogôes para fabricar \jrios

doces e bolos. que critério ela usa para distribuir I r~ltear) os Custos Indiretosde Fabricação. como aluguel. gjs. energia elétrica elc.)

_ Existe maneira de padroni/ar o custo de alguns produtos. para facilitaros c'jlcu!os')

__ É obrigatório calcular o custo de cada produto ou pode-se ,lpurar ocusto global da produção de um mês ou um ano')

Jj dcve ter dado para voce perceber que quanto mais simples for o pro'cesso de fabricação. mais simples serão os critérios a serem adotados para seconhecer o custo dos produtos. À medida que a indústria cresce e diverSIficasua produção. há necessidade de se estabelecerem outros critérios e de se fa/c-rem novos cjlculos.

Respostas para todas cssas indagaçiks. bem como para outras que pode-rão surgir. você encontrarj nos itens c capítulos seguintes. No momellto. ésuficiente que você saiba que o custo de um produto. seja um simples cabo clevassoura ou um sofisticado foguele aeroespacial. sempre será igual à soma dosgastos com Materiais. Mão-de-obra e Gastos Gerais de Fabricação.

É evidente. conforme já dissemos. que cada empresa poderá ter critériospróprios. Para cada caso poderá ~;er adotado critério diferente. Assim. a partirdo item seguinte. apresentaremos os mecanismos que são utilizados para apu-ração e contabilização do Custo Industrial. partindo sempre de silUaçC)es maissimples para situaçôes menos simples. explicando com clareia e objetividadeos passos necessários para que você domine com facilidade todo o assuntoenfocado.

Agora. podemos concluir que. para Ines f~l/er () don' de abóbora. C(111"(11'-rcram os seguintes clemcntos: '

10,001,500,250,05

34,65

Le~nbramos que os Custos Indiretos debam. alem dos Gastc) . G'" '. I F ', ~ _ '.s eldlsce~abncação,I Mdo-de-obra Indireta.

Agora sim. podemos Jizer clue os 'i k IR$ J.Ló'i, .g c o doce de abóbora cmtaram

F abrica~'ão normalmcnte en Q.lo-Indiretos. os Materiais Indiret~s c

.. _ .A..té aqui você. fiel.lu sabendo clue o custo C'()ll'e'pclllclenec 's' ir soma dos gastos,c. SdflOS para a fabncação de um l)rocILltC). F' 't ICOU sdbendo. ,linda. que o C'LI"-o e composlo por três elementos: .,

Materiais + Mão-de-obra G+ astos Gerais de Fabricação

Assim. podemos afirmar que ,.. . ho primeiro rasso

é identl'f" ... .' P,lId con ecer o custo de qualquer produto.. ICdl os nastos re'lliZ'ldo' I' b' - Ito. com M'lleri'\Í I\F J _b ",. . " s na a - f1caçao (esse produ-, .' ,s.' .10- e-o ra e Gastos Gerais de Fabricação.Conforme n( . . "te; básicos do Cu::;)(\:~~t(:II:(t)S~tlo. ap~'esentamo: em linhas gerais os cOl1lponen-Ilcl.p,lIclCluevocetenh'l ,'1;' I .cslLldar neste livro. ' Ulllcl ICela c o que IrelllOS

. Suponhamus. agora. que Inês tenha decid I . -',.. "-desepndo produzir. além di'> I" ' . . ICo cllllplldl d "ua labrlca~·ao.holos. p~lra eOlllercializ~ir. o coce Ct: clhohol~1. ()utros tipoS de dOel". inclusi\e

Para isso. Inês constlulU UIll' .. ' t' ,'.. . - .e mUllos OlllJ'()" Lltell'I'I' . I cl LOZln)cl IllclHlI. Lomplou logocs Induo.,lriai'o, lose ~11Jl('1 . t"t .huiu lunel-,es de L'(11!lJ)" _ .' . I" ll1n Id ou Clnc() clllpregado". ao" qll~li\ ~!tri-, . Idl II)"ICL lL'nl's . I '.pr(~ 'oh 'U'I SLI _ .. _ ~ t: . PIO( U/II c \CIHic'I scu" produto, ',L'm-, ,. fl<:J\IS<lI'. .Inês cst'í l'lh" I 1., , 1IL<lll<(1 L t' / \'1 I ic Lh d l' I I .do Clle"lIlcneh~ ,,,. . .-,. ' " e C (OL'C'o L' ClnL'" dc h"lo' .. C ;ILL'it<lll-, ' pdld ,lnl\CI\<III\I\. ea'<lnH.'nlos ete.

~(n\s:• Terminologia __ conforme enfoc~lmos em nosso livIo Contabilidade Básica Fácil.~l Contabilidade de CusloS também poswi It.'rmino\ogia própria. São p<llavras. tel'mos ou eXpreSS(H.'s lécllicas comumenlê usados para identificar objetos. e1cnH.'nlo'o.gastos clc. manipuL\de)\ no dia-a-dia da empresa IIldu\lrial. Dessa forma. para quecsse" IcrmO' técnicos sejam facilmente compreendidos por você sem que Ihc C~IU'scm cmbara.;(\'. nos estudos. é preciso analisú-!os e entcnder e1S 'oeLI\ 'olgnlfil'ados'ooh o ponto de \ i'ola da Contabilidadc de CUSIO'o. N;lo se prcocupc. poi'o L's~.es ln-mtl\ 'ocrilt) LI<:\ Id,\lllCnle anali';ld(1s e explicado'o co!11 mUlla clareia il lIledlcl~1 qUêforcm ,urgindo no le\to. Até ;Iqui. algum,l\ dC'osa'o p~tia\Ta'o OU ternw'o .i~í,IP;lIL'CC"1';lm c foralll l'xplic~ldo'o. cl1lbor;1 ele m;lnL,ira 'ouL'inta: IVlatcri~lis, rVlil\)-clc'·tlbra. (j;l'oto' (icrClI'o de Llbric'at;iltl. ('U'olt"- Direttl" ('u"ttl'o \nclireltl\. rCllCltl e i>c('oL'"de r~llc'ltl\.t'l11bla·'oc'( tllllp~lrClndtl 1i CtllHabilidade ek CU'o!tl'o ,·tll11 ;1 ('tllllabiliLLiclc' B;j'lca. u qUl' \ "C-L',q'rLllll<:rlj dc' IW\U 11L',IC li,rtl LUITc"I",nll<: 'lu' prtll'L'JiIIICnlu\ rcLiII\tl' ~l ,\\)(1ra,;'",t' luntablll/;(,:IO ciu CII'.I" tI<: F,lbric·;II)". \"lI' ,1\ dc'ln;li, pr"c'cdill)CnIU" lJUl' t"tllrCI\l 11l1111;1c'l11prc''oCllndu'olri;ti. (unI" Ltlllllllas. 'c·nda',. p;l.gaI11LIIIU'ot' r,'t·l·billh'III,I\."';-\11 ""l'nll'lh~l1ilL" ~l(i" qUL' "l' \'\.Tifil'~llll 11\)'-,tllltr\l'-. lil1ll

'-. lk Clllprl''''l'-.

14 CONTABILIDADE DE CUSTOS FÁCIL

alluru dos acontecimentos você deve estar indagando:

Como Inès faz para conhecer o custo de cada produto?

Se ela utiliza a mesma cozinha e os mesmos fogões para fabricar vários

distribuir (ratear) os Custos Indiretos

etc. 1

Agora, podemos concluir que. para Inès lazer o doce de abóbora.reram os seguintes elementos:

Materiais

• compreendendo os ingredientes utilizados

Mão-de-obra

* compreendendo o trabalho de Inês

Gastos Gerais de Fabricação• nesse caso, correspondendo aos custos

Indiretos de Fabricação:

Aluguel

DepreciaçãoGásEnergia elétrica

Total

A eslaconcor-

doces c bolos, que critério ela usa para

de Fabricação, como aluguel, gás, energia elétrica

— Existe maneira de padronizar o custo de alguns produtos, para facilitarque somaram 14,85

os cálculos'18,00

É obrigatório calcular o custo de cada produto ou pode-se apurar

mês ou um ano'1

o

custo global da produção de

Já deve ter dado para você perceber que quanto mats simples for o pro

critérios a serem adotados para se

um

cesso de fabricação, mais simples serão

conhecer o custo dos produtos. À medida que a indústria cresce e diversifica

estabelecerem outros critérios e de se faze-

os

10,00

produção, há necessidade de

novos cálculos.

Respostas para todas essas indagações, bem como para outras que pode-

itens e capítulos seguintes. No momento, é

se1,50 sua0,25 rem0,05

rão surgir, você encontrarásuficiente que você saiba que o custo de um produto, seja um simples cabo de

sofisticado foguete aeroespacial, sempre será igual à soma dos

Materiais. Mão-de-obra e Gastos Gerais de Fabricação.

34,65 nos

Lembramos que os Custos Indiretos de Fabricação normalmente englo¬bam. além dos Gastos Gerais de Fabricação Indiretos, os Materiais Indiretos ea Mão-de-obra Indireta.

Agora sim. podemos dizer que os 5 kg do doce de abóbora custaram

vassoura ou um

gastos com

É evidente, conforme já dissemos, que cada empresa poderá ler critérios

adotado critério diferente. Assim, a partirpróprios. Para cada caso poderá ser

do item seguinte, apresentaremos os mecanismos que são utilizados para apu¬

ração e contabilização do Custo Industrial, partindo sempre de situações mais

simples para situações menos simples, explicando com clareza e objetividade

passos necessários para que você domine com facilidade todo o assunto

enfocado.

R$ 34.65.

Até aqui você ficou sabendonecessários para a fabricação deto é composto por três elementos:

que o custo corresponde à soma dos gastosproduto. Ficou sabendo, ainda, queum o cus-

os

Materiais + Mão-de-obra + Gastos Gerais de Fabricação

Assim, podemos afirmar que. para conhecer o custo de qualquer produto,o primeiro passo é identificar os gastos realizados na fabricação desse produ-lo. com Materiais. Mão-de-obra Gastos Gerais de Fabricação.

Conforme nosso propósito, apresentamos em linhas gerais os componen¬tes básicos do Custo industrial.

e

para que você tenha uma ideia do que iremosestudar neste livro.

.Suponhamos, agora, que Inês tenha decidido ampldesejando produzir, além do doce de abóbora.bolos, para comercializar.

Para isso. Inês construiu uma cozinha maior, comprou fogões industriame muitos outros utensílios e. ainda, contratou cinco empregados, aos quais atri¬buiu funções de comprar ingredientes, produzir e tender seus produpo. sem¬pre sob sua supervisão.

Ines está fabricando dez variedades de doces e cinco de bolos, e aceilando encomendas para anivcrsárii

iar a sua fabricação.outros tipos tie doces, inclusive

is. casamentos etc.

3 Os produtos fabricados pelas industriasdo processo Industrial denominado: recauchutadoras de pneus resultam

a. transformação.b. beneficiamento.c. montagem de peças.d. recondicionamento.

Responda:

4 Qual é o c dampo e aplicação da Contabilidade de Custos)

5 Cite duas empresas industriais cu'os '. .dustría/ de transformação. J produtos flllals resultam do processo in-

6 Cite duas empresas industriais cu'os rdenominado beneficiamento. J p odutos resultam do processo industrial

Custos

Antes de estudarmos m mecanismos utilizados para a contabili7~l\;ão doCusto Industrial. é necessário conhecer alguns conceitos básicos. que facilita-rão o entendimento da matéria.

Neste capítulo. você encontrará o significado dos principais termos. pala-vras e expressões técnicas utilizados na Contabilidade de Custos. sem esgot~í-los. evidentemente. pois sempre que novos termos surgirem no decmrer dosestudos eles lambém serâo explicados.

A palavra custo possui significado muito abrangente: pode ser utilizadapara representar o Custo das Mercadorias Vendidas em uma empresa comercial.o Custo dos Serviços Prestados em uma empresa de prestação de serviços. oCusto de Fabricação de um produto. o Custo Direto de Fabricação ete.

Assim. você precisa ter consciência de que poderá encontrar conceitosdistintos de custo. Procure analisar cada um deles de acmdo com o enfoqueque estiver sendo dado a cada caso em particular. Isso facilitará o seu raciocí-nio. tornando a matéria ainda mais fácil.

Como o objeto dos nossos estudos é a empresa industrial e mais precisa-mente a função de prUllu~'ão desse tipo de empresa. o conceito de custo quenos interessa é o seguinte:

Custo Industrial compreende a soma dos gastos com bens e serviçosaplicados ou consumidos na produção de outros bens.

Para entender l1lelhur () conl"(~it() apre:;entado. você precisa cunheccr <)significado das ',cguintes pala\T~\': ga,t<h. i1l\cstimentos. custos. dc\pcsas eLI e'. e 111 bo' sos.

Toda \L" qll" a L'l11prcsa indu\tri;i\ pretende nhkr hens.,,~ja pé!r;1 usn, tro-L'a tr;1I1·,forn1a~·ãu "u cunsull1o. 'HI ;llnd~! utili;;u' ;t1glll11 lipu lk ~U\ I~·n. el.l e"'-tlla um gasto.

.. í - •

* Custosftr4Vh

1 CONCEITO

Antes de estudarmos os mecanismos utilizados para a contabilização do

Custo Industrial, é necessário conhecer alguns conceitos básicos, que facilita¬

rão o entendimento da matéria.

Neste capítulo, você encontrará o significado dos principais termos, pala¬vras e expressões técnicas utilizados na Contabilidade de Custos, sem esgotá-

los. evidentemente, pois sempre que novos termos surgirem no decorrer dos

estudos eles também serão explicados.

A palavra custo possui significado muito abrangente: pode ser utilizada

para representar o Custo das Mercadorias Vendidas em uma empresa comercial.

o Custo dos Serviços Prestados em uma empresa de prestação de serviços, o

Custo de Fabricação de um produto, o Custo Direto de Fabricação etc.

Assim, você precisa ter consciência de que poderá encontrar conceitos

distintos de custo. Procure analisar cada um deles de acordo com o enfoque

que estiver sendo dado a cada caso em particular. Isso facilitará o seu raciocí¬nio, tornando a matéria ainda mais fácil.

Como o objeto dos nossos estudos é a empresa industrial e mais precisa¬mente a função de produção desse tipo de empresa, o conceito de custo que

nos interessa é o seguinte:

Custo Industrial compreende a soma dos gastos com bens e serviços

aplicados ou consumidos na produção de outros bens.

Para entender melhor o conceito apresentado, você precisa conhecer o

significado das seguintes palavras: gastos, investimentos, eustos. despesas e

desembolsos,

Toda vez que a empresa industrial pretende obter bens. seja para uso. tro¬

cai. transformação ou consumo, ou ainda utilizar algum tipo de set s iço. ela efe¬

tua um gasto.

Os ga,;(os podem ser efetuados à \'ista ou a pralo. Quandu. por exemplo.Iltl momento da obten\;ão do bem ocorre o respectin) pagamento. dizemos queo gasto ocorreu il \ista. pois houve uesemholso de numeréírio Sl'. pur outrolado. no momento da compra não ocurreu pagamento. o qual será feito poste-riormente. uizemos que o gasto ocorreu a pralo. pois não huu\e desembulsode nunJerário no momento ua compra.

o desemholso. que se caracteriza pela entrega do numeráriO. pode ocor-rer antes (pélgamenlO antecipauo). no momento Ipagamento à \ista) ou depoisIpagamento a prazo) da ocorrência uo gasto.

Os gastos que se destinam à obtenl,'ão de bens de uso da empresa (com-putadores. móvei,;. máquinas. ferramentas. veículos ete.) ou a aplical,'i1es decaráter permanente (compra de a<;ões de outras empresas. de imóveis. de ouroetc.) são considerados investimentos. Consideram-se ainda inve.stimcntos osgastos com a obten<;ão dos bens destinados a tnll'a (mercadorias). transforma-<;ão (matéria-prima. material secundário e mélteria! de embalagem) ou consunltl(material ele expediente e limpeza) enquanto esses hens ai nua não foram troca-uos. transformados ou consumidos.

Quando os gastos são efetuados para a obten<;ão ele bens e servil,'os quesão aplicados na produ~'ão ele outros bens. esses gastos correspondem a custos.Quanelo a matéria-prima. o material secundário e o material de emhalagemdeixam de ser estoques. passando para o processo de fabrical,'ão. os valoresgastos na obtenção desses bens passam da fase de investimentos para a fase elecustos.

Quando o.s gastos são efetLIaelos para ohtenl,'ão de bens ou servil,'os aplica-dos na área administrativa. comercial ou financeira. visando direta ou indireta-mente a obten<;ão de Receitas. esses gastos correspondem a despesas.

Gasto: desembolso à vista ou a prazo para obtenção de bens ou serviços,independentemente da sua destinação d.entro da empresa.Investimentos: compreendem, geralmente, os gastos com a obtenção debens de uso da empresa.Custo: compreende os gastos com a obtenção de bens e serviços aplica-dos na produção.Despesa: compreende os gastos decorrentes do consumo de bens e da uti-lização de serviços das áreas administrativa, comercial e financeira, quedireta ou indiretamente visam a obtenção de Receitas.Desembolso: entrega de numerário antes, no momento ou depois da ocor-rência dos gastos.

• ll1alerl~II'.:• m~I')-de-' ,hr~I:• gastos g~r~lIs ele fahrica~'~j()

22 CONTABILIDADE DE CUSTOS FÁCIL

Os gastos podem ser efetuados à vista ou a prazo. Quando, por exemplo.no momento da obtenção do bem ocorre o respectivo pagamento, dizemos queo gasto ocorreu à vista, pois houve desembolso de numerário. Se. por outro

lado. no momento da compra não ocorreu pagamento, o qual será feito poste-

riormente. dizemos que o gasto ocorreu a prazo, pois não houve desembolsode numerário no momento da compra.

O desembolso, que se caracteriza pela entrega do numerário, pode ocor¬

rer antes (pagamento antecipado), no momento (pagamento à vista) ou depoisIpagamento a prazo) da ocorrência do gasto.

Os gastos qLie se destinam à obtenção de bens de uso da empresa (com¬

putadores. móveis, máquinas, ferramentas, veículos etc.) ou a aplicações de

caráter permanente (compra de ações de outras empresas, de imóveis, de ouro

etc.) são considerados investimentos. Consideram-se ainda investimentos os

gastos com a obtenção dos bens destinados a troca (mercadorias), transforma¬

ção (matéria-prima, material secundário e material de embalagem) ou consumo

(material de expediente e limpeza) enquanto esses bens ainda não fortim troca¬

dos, transformados ou consumidos.

Quando os gastos são efetuados para a obtenção de bens e serviços que

são aplicados na produção de outros bens, esses gastos correspondem a custos.

Quando a matéria-prima, o material secundário e o material de embalagemdeixam de ser estoques, passando para o processo de fabricação, os valores

gastos na obtenção desses bens passam da fase de investimentos para a fase de

custos.

Quando os gastos são efetuados para obtenção de bens ou serv iços aplica¬

dos na área administrativa, comercial ou financeira, visando direta ou indireta¬

mente a obtenção de Receitas, esses gastos correspondem a despesas.

RESUMO

• Gasto: desembolso à vista ou a prazo para obtenção de bens ou serviços,

independentemente da sua destinação dentro da empresa.•Investimentos: compreendem, geralmente, os gastos com a obtenção de

bens de uso da empresa.• Custo: compreende os gastos com a obtenção de bens e serviços aplica¬

dos na produção.• Despesa: compreende os gastos decorrentes do consumo de bens e da uti¬

lização de serviços das áreas administrativa, comercial e financeira, que

direta ou indiretamente visam a obtenção de Receitas.• Desembolso: entrega de numerário antes, no momento ou depois da ocor¬

rência dos gastos.

EXERCíCIOSOs materiais UtJiil~jdos na fabricaçJo pudem ,er classificad(ls em .

• :\latérias-primas: sJ(l (lS materiais princirais e essenciais que entramem mai(lr quantidade na fabricaçJ(l d(l rroduto. A matéria-rrima paralima indústria de nHlveis de madeiL.I é a madeira: para uma indLlStria deconfec~'ões é (l tecid(l: para uma indú,lria de massas alimentícias é afarinha.

de 1 a 5, escolha a alternativa correta:Nas questões. . que entram em maior quantidade na fa

1 Os materiais principais e essenCiaiSbricação dos produtos são:a. matérias-primas.b. materiais secundãrios.C, materiais de embalagem.d. n.d.a.

. . _ . no roceSSO de fabricação juntamente com a2 Os materiaiS que sao aplicados p. o dando o acabamento neces-

matéria-pr'lma, complementando-a ou ate mesmsário, denominam-se:a. matérias-primas.b. materiais secundários.c. materiais de embalagem.d. n.d.a.

Materiais secundários: ,ào (lS materiais que enlram em menur quanti-dadt' na fabrica~'Ju d(l pr(ldutu. Esses materiais sJo :.Jplicad(ls juntamen-te com a matéria-prima. cOlllplelllentando-a ou até mesmo dando o aca-bamento necessário ao produt(l. Os materi,lis secunciários para uma in-dústria de mó\eis de madeira sJo: pregos. cola. verniz. dobradiç'as, fe-ch(ls elc.: para uma indústria de c(lnfecç'ões sJo: botões. zíperes. linl1<letc.: rara uma indústria de m,lssas alimentícias sJo: O\'(lS. manteiga.fermento. açúcar ele.

Materiais de emhalagem: sJo os materiais destinados a acondicionarou embalar os produtos. antes que eles saiam da área de produçJo. Osmateriais de emhalagem. em uma indú\tria de mó\eis de madeira. po·dem ser caixas de papelJo. que embalam os móveis desmontado,;: emuma indústria de confecçi'ies. caixas ou sacos plásticos: em uma indús-tria dc massas alimentícias. caixas. sacos pláslicos elc.

Você poderá encontrar. ~linda. outras nomenclaturas a respeito dos mate-ri ai s. como: materiais au, iI i ares. materi ai s aces-;órios, maleri ai s comrlementa-re". maleriai.s de acabamento ele. Dependendo do interesse da empresa. essassubdivisões poderJo ser utilizadas. Para efeito didático, cOJl'iideran.'mos todosesses materiais como materiais secundários.

d· . embalar os produtos antes que3 Os materiais utilizados para a_con IClonar e " .

eles saiam da área de produçaO denomlnam-_e.

a. matérias-primas.b. materiais secundarias.C, materiais de embalagem.d. n.d.a.

Pessoal que trabalha na área de produção da empresa in·4 Os gastos com o t d nominam se'

dustrial, envolvendo salários, encargos, seguros e c., e - .

No ê,emplo apreselltado IlO capítulo I. para a fahricaç·Jo do doce de ahó-hora. cOllcorreram os seguilltes materiais: matéria-prima (ahóhora). materiais'>lTulld<Írios (n'l\o. coco e a\Jlclr! e material de emhalagl'm «(ompo(eira).

a. matérias-primas.b. mão-de-obra.c. gastos gerais de fabricação.d. n.d.a.

energia elétrica e serviços ele terceiros denominam-5 Os gastos com aluguéis,

se:a. matérias-primas.b. materiais secundários.C, mão-ele obra.d. gastos gerais rle fabricação.

Compreende (lS g,I'!OS com o pl'S\O,tI l'IlIlll\iuo Ila produç',lo da emprl'\,'indll'trial. engloh~llldll "tlário\. l'flCargos SOCiais. rekil:()l". e l"ladlas. ',egurl1\ etc

7 Cite elois exemplos decélcléls

_ J -c C - lJ!)oários e o tipo ele enlprp~as (jUS us apli-a Cite três e.'<ernplos ele nlatellal- "teC

os elementos báSICOS cio Custo IndustriélJ7

materias primas e o tipo de indústrias omle

C(lJlIprel'IHklll I" Iklll:ll" g,'\t(l" Ilcll'\'IÍrill'. I';ira a fl:hril'lllIII) do, I,rl)(lil1(1". l'(,m,,: ItllI~Ucl'.. l/llT~i:1 elélrillt. '.n\I<'('" Lk Il'Il·c·irll". nl,lnllten~':lo dll f:Í·hlilll. del'lc'cidl,·::Il. "q!UIT," di\ L'r',I\\. IlIatnilJi dl limpL·/d. ,'dL'O' e Iuhrlfilalltl'"1"'ld 11\ IlL'I'IUIIlII". PC'LjIIUI;I' pL'\'lS 1'111'11rl.·I,'''I\;IIl. 1l'kf<lllc-' L L(lJI1Ullll'dIJ't", elL' L'.onsidElarlos como Ga:itos G8rais ele FahricaGá'J9 CitE cinco 9,,510:,

Cap 2 — Custos

L/ni/L u/c V.U31UO rMl_IL

2.1.Materiais

Os materiais utilizados na fabricação podem ser classificados em:

•Matérias-primas: são os materiais principais e essenciais que entram

em maior quantidade na fabricação do produto. A matéria-prima parauma indústria de móveis de madeira é a madeira: para uma indústria de

confecções é o tecido: para uma indústria de massas alimentícias é a

farinha.

•Materiais secundários: são os materiais que entram em menor quanti¬dade na fabricação do produto. Esses materiais são aplicados juntamen¬te com u matéria-prima, complementando-a ou até mesmo dando o aca¬

bamento necessário ao produto. Os materiais secundários para uma in¬dústria de móveis tie madeira são: pregos, cola. verniz, dobradiças, fe¬chos etc.: parti uma indústria de confecções são: botões, zíperes. linhaetc.: para uma indústria de massas alimentícias são: ovos. manteiga.fermento, açúcar etc.

Materiais de embalagem: são os materiais destinados a acondicionarou embalar os produtos, antes que eles saiam da área de produção. Os

materiais de embalagem, em uma indústria de móveis de madeira, po¬dem ser caixas de papelão, que embalam os móveis desmontados: em

uma indústria de confecções. caixas ou sacos plásticos; em uma indús¬tria de massas alimentícias, caixas, sacos plásticos etc.

Você poderá encontrar, ainda, outras nomenclaturas a respeito dos mate¬

riais. como: materiais auxiliares, materiais acessórios, materiais complementa¬res. materiais de acabamento etc. Dependendo do interesse da empresa, essas

subdivisões poderão ser utilizadas. Para efeito didático, consideraremos todos

esses materiais como materiais secundários.

No exemplo apresentado no capítulo I. parti a fabricação do doce tie abó¬

bora. concorreram os seguintes materiais: matéria-prima (abóbora), materiais

secundários (cravo, coco e açúcar) e material de embalagem (compoteira).

2.2.Mão-de-obra

Compreende os gastos com o pessoal envolvido na produção da empresaindustrial, englobando salários, encargos sociais, refeições, e estadias, seguros etc.

2.3. Gastos Gerais de Fabricação

Compreendem o' demais gasto-, necessários para a fabricação dos produ¬tos. como: alugueis. energia elétrica, serviços de terceiros, manutenção da fá¬

brica. tlepieciação. seguros diversos, material de limpe/a. óleos e Iuhril icaniespara as máquinas, pequenas peças para reposição, telefones c comunicações ele

3 CLASSIFICAÇÃO fahricado. o valor consumido por toda a LíhriL'a num uetenninado perío-

do dever:í ser rateauo entre touos os produtos fabricados no referido

período.

• Aluguel da fábrica - esse gasto é impossíwl de ser identificado em

relação a caua produto,

• Salários e encargos dos chefes de seção e dos supenisores da fábri-

ca - esse pessoal trahalha dando assistência e supenisão a \ários seto-

res ela fábrica. sendo. portanto. impossível identificar a porcentagem dos

salários e encargos em relação a cada produto,

Existem várias classificações de custos, Neste item. estudaremos as mais

Importantes,

3.1. Comrelação aos produtos

Com relação aos produtos. os custos podem ser Diretos ou Indiretos,

Custos Diretos compreendem os gastos com materiais mão-de-obra e

gastos gerais de fabricação aplicados diretamente no produto,'Esses custos ,-' d

do ".' _' ,sao aS'.Im 'enominados porque seus valores e quantida-

es em 1.~laçao ao produto são de fácil identificação. Assim. todos os gas-

tos qDue recaem diretamente na fabricação do produto são considerados Cus-to,,, Ire tos. ' ,

C'1 v ,Tomemos. por exem~)lo., uma indústria de móveis ele maeleira que fahri-

, allos produtos, Para fabncar urna mesa. e,ssa indústria tem Como CUStll','Di retos:'

Se os valores dos Custos Indiretos são difíceis de identificar em relação a

cada produto. corno saber qual é o valor desses custos que deverá ser atribuído

a cada um dos produtos fahricados?

Para se conhecer o valor dos Custos Indiretos que deverá ser atribuído a

cada produto. há necessidade de se estabelecer algum critério, o qual será es-

timado ou até mesmo arbitrado pela empresa,

A distribuição dos Custos Indiretos aos produtos denomina-se. conforme

já dissemos, rateio, e o critério escolhido para se efetuar essa distribuição de-

nomina-se base de rateio (no capítulo :1 você encontrará maiores detalhes so-

bre as bases de rateio).

• Matéria-prima: madeira,

• Materiais secundários: dobradiças, pregos. cola, verniz e lixa (desde

~ue al~quantl,dades sejam fac~lmente identificadas em relação ao produto

cao~ \ al~les com~,el.lsem os ~alculos a serem efetuados para essa c1assifi-

çao. caso contrai 10, deverao ser conSiderados como Custos Indiretos),

• Mão-de-obra: salários e encargos do pessoal que trabalha diretamentena produção.

(T'. C~st~s Indi,retos c~mpre~ndem os gastos com materiais. mão-de-obra e

",dStOS ",el ais de tal~ncaçao aplJcados indiretamente no produto.

, " .. ~~sses gastos sao aSSllll denominados por ser impossível uma scgura iden-

tlflld~ao de se.us ~alores e quantidades em relação ao produto,

, Aclasslflcaçao dos gastos como Custos Indiretos é dada tanto àqueles que

Iln,lpo~slbilltam uma segura e objetiva identificação com o produto comotam-

)em aqueles ljUe mesmo' t . d,., ' , . ,,' , In egran o o produto (como ocorre com certos mate-IldlS secUlldarIos) 1)'10 P' I

',_ '. . I:: I::quello va 01' que repre';entam em rela~'ilo ao custotOld!. n,lO cC)mnenS'11ll a r" r '.~ I ' 'I·()

' 'I' " Ld J/dÇdC) l os (;1 culos para considerá-Io.s comC) C'ustoIrcto. .

1\ dificulli-tde de idellt't" .... - I., " , I Ild~dO l csscs gastos em rel:H,,',\O :10 prndutc) ocor-le pnrque os referldns 0'1 t ,- 'I' I" . :c' S c)s sao Utl I/al ()S Ila f<!hricaçãn de várins lll'ndutc)sdn mcsmn tcmpn,

Os elementos que entram em maior composição no Custo Indireto são os

gastos gerais de fabricação. os quais, conforme dissemos, não recaem direta-

mente na fabricação do produto, e por isso não permitem uma segura atribui-

ção dos seus valores diretamente ao produto,

Os gastos com materiais, mão-de-obra e gastos gerais de fabricação pode-

rão ser classificados como Custos Diretos ou como Custos Indiretos, Serão

considerados como Custos Diretos quando suas quantidades e seus valores fo-

rem facilmente identificáveis em relação ao produto e como Custos Indiretos

quando for impossível a sua identificação com o produto,

Vl'P ;i1gull\ c\empl() ..:

• EnlTgi:l elétdca qUdlldC) nJ() h/)u, LI I 1 ImClll "I cm Lil('; mdll'lllLi Il()"

\lhililaIH!C) idclltit iC ,11'I) l('lhUI]]() di l:IlClgld em lel""I/) d l.ldd [1lndUl<,

Exemplo prático:

Suponhamos que uma indústria de móveis de madeira tenha fabricadn Inoprodutos durante o mês. dentre eles 20 mesas, Suponhamos. ainda. que foram

os seguinte, os custos da produção do período:

• Matéria-prima - facilmente identificáveis as quantidade ...e os v:t!ore ...

aplicados em cada produto,

!\latrriais secumhirios - y()'/, dcsse, matcriais contém rel,lI,;;lo qUê la-

cilita li pcrfciu idelltificaçãn em c,ida prnduto. porém In'!( ,:l() de im-

P/)\',Í\cl identificaç~ln. pnis fnram us,ld"s em \ <Írios produtn ....

• Material de emhalagem -- fal'ilmente identiticÍ\el em rClaç~l() a cllda

prndUI(l.

28 CONTABILIDADE DE CUSTOS FÁCIL Cap 2 — Custos

3 CLASSIFICAÇÃO fabricado, o valor consumido por toda a fábrica num determinado perío¬

do deverá ser rateado entre todos os produtos fabricados no referido

período.

•Aluguel da fábrica

relação a cada produto.

•Salários e encargos dos chefes de seção e dos supervisores da fábri-

pessoal trabalha dando assistência e supervisão a vários seto-

da fábrica, sendo, portanto, impossível identificar a porcentagem dos

salários e encargos em relação a cada produto.

Se os valores dos Custos Indiretos são difíceis de identificar em relação a

cada produto, como saber qual é o valor desses custos que deverá ser atribuído

a cada um dos produtos fabricados?

Para se conhecer o valor dos Custos Indiretos que deverá ser atribuído a

cada produto, há necessidade de se estabelecer algum critério, o qual será

timado ou até mesmo arbitrado pela empresa.

aos produtos denomina-se. conforme

Existem váiias classificações de custos. Neste item. estudaremosimportantes.

as mats

casto é impossível de ser identificado em— esse

3.1. Comrelação aos produtos

Com relação aos produtos, os custos podem ser Diretos ou Indiretos.Custos Diretos compreendem os gastos com materiais, mão-de-obra e

gastos gerais de fabricação aplicados diretamente no produto.Esses custos são assim denominados porque seus valores e quantida¬

des em relação ao produto são de fácil identificação. Assim, todos os gas¬tos que recaem diretamente na fabricação do produto são considerados Cus¬tos Diretos.

Tomemos, por exemplo, uma indústria de móveis de madeira que fabri¬ca vários produtos. Para fabricar urna mesa, essa indústria tem como CustosDiretos:

ea — esse

res

es-

A distribuição dos Custos Indiretos

já dissemos, rateio, e o critério escolhido para se efetuar essa distribuição de

nomina-se base de rateio (no capítulo 5 você encontrará maiores detalhes•Matéria-prima: madeira.

•Materiais secundários: dobradiças, pregos, cola, verniz e lixa (desdeque as quantidades sejam facilmente identificadas em relação ao produtoe os valores compensem os cálculos a serem efetuados para essa classifi¬cação; caso contrário, deverão ser considerados como Custos Indiretos).

•Mão-de-obra: salários e encargos do pessoal que trabalha diretamentena produção.

so¬

bre as bases de rateio).

Os elementos que entram em maior composição no Custo Indireto são os

gastos gerais de fabricação, os quais, conforme dissemos, não recaem direta-

fabricação do produto, e por isso não permitem uma segura atribui¬

ção dos seus valores diretamente ao produto.niente na

Os gastos com materiais, mão-de-obra e gastos gerais de fabricação pode¬

rão ser classificados como Custos Diretos ou como Custos Indiretos. Serão

considerados como Custos Diretos quando suas quantidades e seus valores fo-

facilmente identificáveis em relação ao produto e como Custos Indiretos

Custos Indiretos compreendem os gastos com materiais, mão-de-obra egastos gerais de fabricação aplicados indiretamenle no produto.

Esses gastos são assim denominados por ser impossível unia segura iden¬tificação de seus valores e quantidades em relação ao produto.

A classificação dos gastosimpossibilitam

rem

quando for impossível a sua identificação com o produto.

Custos Indiretos é dada tanto àqueles quesegura e objetiva identificação com o produto como tam¬

bém àqueles que. mesmo integrando o produto (como

riais secundários), pelo pequeno valor que representam em relação ao custototal, não

Exemplo prático:

Suponhamos que uma indústria de móveis de madeira tenha fabricado 100

produtos durante o mês. dentre eles 20 mesas. Suponhamos, ainda, que foram

os seguintes os custos da produção do período:

comouma

ocorre com certos male-

compensam a reali/.açao dos cálculos para considerá-los como Custofacilmente identificáveis as quantidades e os valoresDireto. •Matéria-prima

aplicados em cada produto.em relação ao produto oeor-na fabricação de vários produtosporque os referidos gastos são utilizados

ao mesmo tempo.

Veja alguns exempl

•Energia elétricasihilitando identit icar

re•Materiais secundários — 90C desses materiais contêm relação que la-

em cada produto, porém 10'á são de im-cilita a perfeita identificação

possível identificação, pois foram usados em vários produtosoN:

facilmente identificável em relação a cada•Material de embalagem

produto.

quando nao houv er medidor cm cada máquina, pos-o consumo da energia em relação a cada produto

• Depreciacão das m')(I ' " ~ t' .. " • < UIn<lS - e elU mensalmente. pelo método linear.e quase todos os produtos utilizaram as múquinas.

• Eneroia elétrica b " ,,' ._ "'. - em ou eXistam medIdores em ah!umas múquinas.nao fOI possível a identificação por produto. ~

• Aluguel da fêlbrica - impossível a identificação por produto.• Outros gastos de hb ,', ,;-' ,., < Ilcaç<lo - pe o pequeno valor em relacão ao custo

total da produção do mês. não houve separação por produt('l.

Diante dessas informações. temos:

Custos Diretos:

Dessa forma. podemos afirmar que na determinação dos gastos comoCusto Direto ou Indireto de Fabricação cada caso precisa ser estudado isola-damente. Geralmente. a matéria-prima. o materi~ll de embalagem e a mão-de-obra do pessoal da fúbrica são facilmente identificú\eis em relação ao produto.moti\() pelo qual \ão comumente classificados como Custos Diretos: por outrolado. geralmente Ç)Smateriais secundúrios. parte da mão-de-obra (chefia e su-penisão) e os gastos gerais de fahricação \ão de difícil identificação em rela-Ç~l()ao produto. moti\o pelo qual são c1aS\ificados como Custos Indireto, deFabricação.Se a empre\a fabricar apena\ um produto. é evidente que todo\ 0\ gasll1\atrihuídos à produção de um determinado período serão apropriados a esse pro-duto. sem maiores complicações. Nesse caso. a soma dos custos totai\ da pro-dução de um mês refere-se exclusivamente ao único produto fahricado no refe-rido mês.

• Mão-de-obra do pessoal da foíbric') - 7()'! f'· ,., - . .'I

_ < < ( ,lU mente Identl1Jcldo\em re acao a c~lda \)rodut)· j' I . ', O'" ( • lontem (l \I1CU,I\e apontamentos pn)l)rio\porem 'O'e re!er'm-s'" .- I I I" t .,

, .' e. t ,I m,lO-l e-o ,ra l a chell~L que onera a fabricaçãode \arIOS pnlduto\.

• ,,!ão-de-obl'a dos supervisores da fábrica - impoS\í\el a identifica-çao por produto.

3.2. Com relação ao volume de produção

• Matéria-pri ma• Materiais secundúrios (9WI<)• Material de embalagem• Mão-de-ohra do pessoal da fúbrica (70'!c )

Custos Indiretos:

Com relação ao volume de produção do período. os custos podem snFixos ou Variáveis.

Custos Fixos são aqueles que independem do volume de produção doperíodo, isto é. qualquer que seja a quantidade produzida. esses custos não sealteram.

Assim. tanto faz a empresa produzir uma ou dez unidades de um ou maisprodutos em um mês. por exemplo. pois os Custos Fixos serão os mesmos nessemês, Exemplo: aluguel da fúbrica. depreciação das m6quinas. salúrios e <.encar-gos da supervisão da fúbrica etc.Os Custos Fixos estão relacionados com os Custos Indiretos de Fabrica-ção. por não guardarem proporção com as quantidades dos produtos fabricados.

Custos Variáveis são aqueles que variam em funç~lU das quantidades pro-duzidas. como ocorre. por exemplo. com a matéria-prima,

Se na fahricação de uma me;a d<.emadeira são gastos 5 metros de madei-ra. para se fabricarem 10 mesas serão precisos 50 metros de madeira. Quantomaior for a quantidade fabricada. maior serú o consunHl de matéria-prima.Os Custos Variúveis têm relação dir<.elacom os Custos Diretos de hlhrica-

• Materiais secund6rios ( IOCk)• Mão-de-obra do pessoal da fúbrica (30%)• Mão-de-obra da supervisão da f6brica• Depreciação das múquinas• Energia elétrica

Aluguel da fúbrica• Outros gastos de fabricação

I. Conforme você pôde observar. a claSSIficação dos Custos el~ Diretos <.e

ndIrClO' tem re1'lc'ío dir 't' . ')' . . ._. , " C .I com o Prol uto. SerIa Impossível apre\<.ent'lr um'lr<.elacao d(b ('ustos [Iiretos' I 1'" - ' ,• > _'. j . c lllllct()\ que \ oce pudesse memorilar e aplicar~llO,cl:)<.equalque,r tipO de produto. pois um me\mo gasto po<!nCI ter parte con-.11(~CI.lll.lL(~n]() Custo I)lrdo <.eparte u)mo CU\{O Indir<.e{o. d<.ependenclo d~1SU~IIl cntillGICaO ou n"o com . I \ ' . . ..

C,' . .' " o PIO( Lllo. I'\SSln1. a cla',sillc;l~'ão dos U~lstos COlllOu'tos DIreto' ou !nclir't )' I ,- I' .. ~j '. _ ..' c I S l e -a ,nclçao depc'llCk do pr"dulo ql.le c\\;í 'lU"

1I0 f ,ti J\ Icado do telll\)O I' I' I ,'." .., '. l C ,I )llc~I~'al) ou ~lle Illesmo do intc'rc\sc' d~1e1l1prt,,~1l1ll querl'r ser 1ll'II' ou Ill' ", .' ..I

c. I"" " cllOS mlnUl'IO,a lia d<.et<.erllllllac~í" d,)s Cl\\{O\ d'd )lll';I\'~I'). ,L

Custos Scmifixos são os CU\lOS FixI)\ qu<.epos',u<.em uma parcela variú-\ el. E\emplo: a en<.ergia elétrica. ;\ parcela lixa da energia elétrica é aqueb queIllllepende d~\ pJ'()du~'ão do período. a qu~tl é ddinid~1 geralmente em função d(lpotencial do con\umo instalado: a parte \ ~Iriú\<.eié aquela aplicada dir<.etamentena proclu~-:\o. variando d<.eacordo com () \olum<.e prmiulido. Isso. nidentemen-te. Slí ocorre quando é plb\ível m<.edlr a parl<.e\ ariú\ el.

Custos Scmiyariá,cis sflo ()S ClI';I,)' V;(riú\l:is que possuem um~1 p~lrc'eL\fix~\ C01ll') L'\clllplo. ~Im~\o-de-,)br~1 ;lpllcalLI dl!é\~I1llente na produ\':\o é .. ;lri-CI\('I em função cl~1SLJuanlid~\des pr()(julld~I'. ;\1) P~ISS') que ~l 1ll~lo-de-obr~1 d;\SUPU\ jsfl" da lúhric;1 indcpc'mk d" \ "Iumc produ/id". pllr j,',() é fi \;\

30 CONTABILIDADE DE CUSTOS FÁCIL Cap 2 — Cusfos 31

Dessa forma, podemos afirmar que na determinação dos gastos como

Custo Direto ou Indireto de Fabricação cada caso precisa ser estudado isola¬

damente. Geralmente, a matéria-prima, o material de embalagem e a mão-de-

obra do pessoal da fábrica são facilmente identificáveis em relação ao produto.

motivo pelo qual são comumente classificados como Custos Diretos; por

lado. geralmente os materiais secundários, parte da mão-de-obra (chefia e su¬

pervisão) e os gastos gerais de fabricação são de difícil identificação em rela¬

ção uo produto, motivo pelo qual são classificados como Custos Indiretos de

Fabricação.Se a empresa fabricar apenas

atribuídos à produção de

duto. sem maiores complicações. Nesse caso. a soma dos custos totais da pro¬

dução de um mês refere-se exclusivamente ao único produto fabricado no refe¬

rido mês.

•Mão-de-obra do pessoal da fábrica 707 facilmente identificadosem relação a cada produto, contendo inclusive apontamentos próprios.porém 30' c referem-se á mão-de-obra da chefia, que onera a fabricaçãode vários produtos.

outro

•Mão-de-obra dos supervisores da fábricação por produto.

•Depreciação das máquinas — e' feita mensalmente, pelo método linear.e quase todos os produtos utilizaram as máquinas.

embora existam medidores em algumas máquinas.não foi possível a identificação por produto.

•Aluguel da fábrica — impossível a identificação por produto.

•Outros gastos de fabricaçãototal da produção do mês. não houve separação por produto.

Diante dessas informações, temos:

Custos Diretos:

• Matéria-prima•Materiais secundários (907c)

• Material de embalagem•Mão-de-obra do pessoal da fábrica (70% )

Custos Indiretos:

•Materiais secundários (107 )

• Mão-de-obra do pessoal da fábrica (3077)

‘ Mão-de-obra da supervisão da fábrica• Depreciação das máquinas• Energia elétrica• Aluguel da fábrica• Outros gastos de fabricação

impossível a identifica-

produto. é ev idente que todos os gastos

determinado período serão apropriados a esse pro-iint

um•Energia elétrica

pelo pequeno valor em relação ao custo

3.3. Comrelação ao volume de produção

Com relação ao volume de produção do período, os custos podem ser

Fixos ou Variáveis.

Custos Fixos são aqueles que independem do volume de produção do

período, isto é. qualquer que seja a quantidade produzida, esses custos não se

alteram.Assim, timlo faz a empresa produzir uma ou dez unidades de um ou mais

produtos em um mês. por exemplo, pois os Custos Fixos serão os

mês. Exemplo: aluguel da fabrica, depreciação das máquinas, salários e encar¬

gos da supervisão da fábrica etc.

Os Custos Fixos estão relacionados com os Custos Indiretos de Fabrica¬

ção. por não guardarem proporção com as quantidades dos produtos fabricados.

Custos Variáveis são aqueles que variam em função das quantidades pro¬

duzidas. como ocorre, por exemplo, com a matéria-prima.

Se na fabricação de uma mesa de madeira são gastos 5 metros de madei¬

ra. para se fabricarem H) mesas serão precisos 50 metros de madeira. Quanto

maior for a quantidade fabricada, maior será o consumo de matéria-prima.

> Os Custos Variáveis têm relação direta com os Custos Diretos de Fabrica-

mesmos nesse

çãoConforme você pôde observar, a classificação dos Custos etti Diretos e

Indiretos tem relação direta com o produto. Seria impossível apresentar umarelação dos Custos Diretos e Indiretos que você pudesse memorizar e aplicara todo c qualquer tipo de produto. p<

Custos Semifixos são os Custos Fixos que possuem uma parcela variá¬

vel. Exemplo: a energia elétrica. A parcela fixa da energia elétrica é aquela que

independe da produção do período, a qual é definida geralmente em função do

potencial do consumo instalado: a pane variável é aquela aplicada diretamente

volume produ/ido. Isso. evidentemen->i s um mesmo gasto poderá ter parte con¬

siderada como Custo Direto e parle como Custo Indireto, dependendo da suaidentiíicação ou não com o produto. Assim, a classificação dos gastos comoCustos Diretos ou

produção, variando de acordo com

te. só ocorre quando é possível medir a parte variável.

Custos Semivariáveis são os Custos Variáveis que possuem uma parcela

fixa. Como exemplo, a mão-de-obra aplicada diretamente na produção é vari¬

ável em função das quantidades produzida-', ao passo que a mão-de-obra da

olume produ/ido. por isso é lixa.

na

indiretos de Fabricação depende do produto que está -cn-LIO lain içado, do tempo de labricação ou até mesmo do interesse da empresavm queiei sei mais ou menos minuciosa na determinação dos Custos deFabricação. supervisão da fábrica independe d< I v

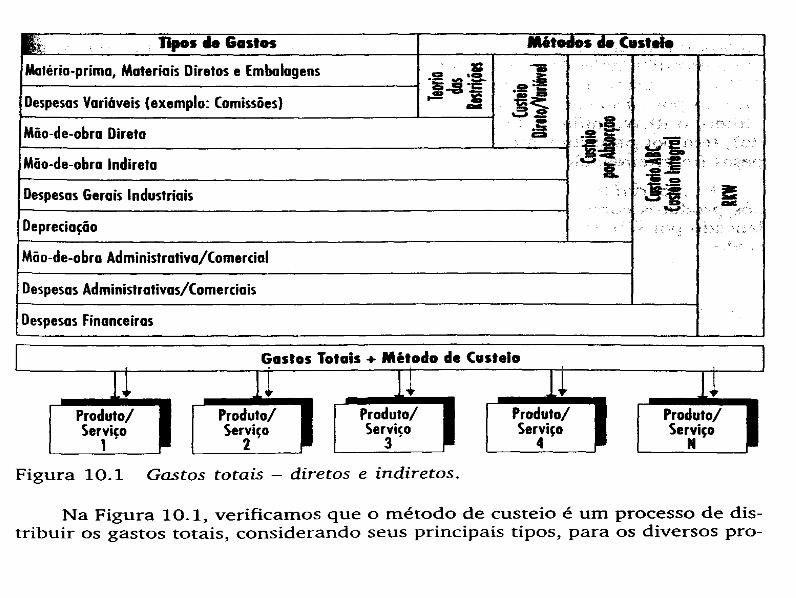

E Tipos do Gastos Métodos do Custolo

Matéria-prima, Materiais Diretos e Embalagens 1l-s]JSDespesas Variáveis {exemplo: Comissões)

j I.2Mão-de-obra Direta

?i« i '

Mão-de-obra Indireta §L n §Despesas Gerais Industriais

Depreciação

Mão-de-obra Administrativa/Comercial

Despesas Administrativas/Comerciais

Despesas Financeiras

Gastos Totais + Método de Castelo

i T±

I )1 Produto/Serviço

3 _

Produto/ServiçoI IProduto/

Serviço

2

Produto/Serviço

Produto/Serviço

4 N1

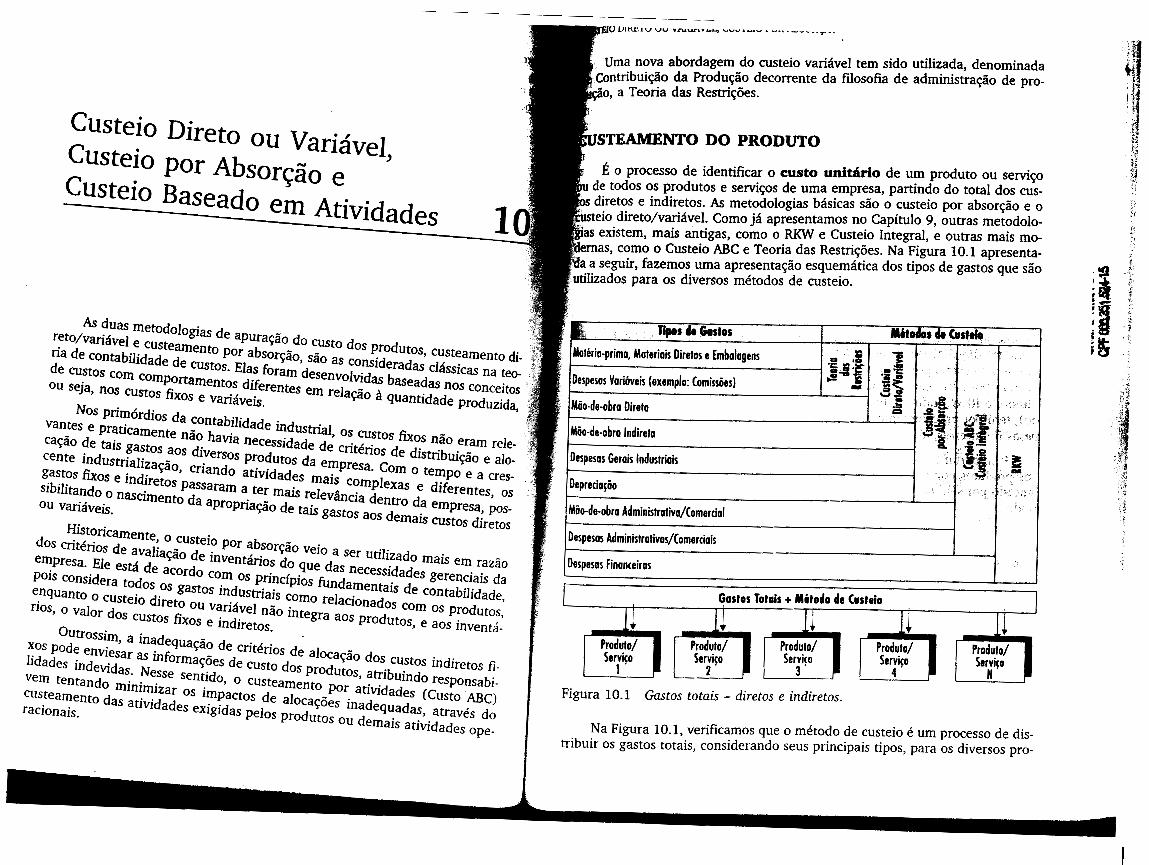

Figura 10.1 Gastos totais — diretos e indiretos.

Na Figura 10.1, verificamos que o método de custeio é um processo de dis¬tribuir os gastos totais, considerando seus principais tipos, para os diversos pro-

iViUU > Utv » V*‘ * •**VJU *niun*ÿ[O L»mr-iw f

abordagem do custeio variável tem sido utilizada, denominada

da filosofia de administração de pro-L

Uma novaContribuição da Produção decorrente

cão, a Teoria das Restrições.ii

:tí

f’

STEAMENTO DO PRODUTOCusteio Direto íi

’->1ou Variável,Custeio por Absorção eCusteio Baseado em Atividades

*

f É o processo de identificar o custo unitário de um produto ou serviço

de todos os produtos e serviços de uma empresa, partindo do total dos cus-

indiretos. As metodologias básicas são o custeio por absorção e o

Capítulo 9, outras metodolo-mo-

[os diretos e

custeio direto/variável. Como já apresentamos no

tías existem, mais antigas, como o RKW e Custeio Integral, e outras mais

Memas, como o Custeio ABC e Teoria das Restrições. Na Figura 10.1 apresenta¬

da a seguir, fazemos uma apresentação esquemática dos tipos de gastos que são

utilizados para os diversos métodos de custeio.

í

101 Ei3 -f

is í'i:ii

tMétodos dtCosltlo íSTipos it Gastos

.s IAs duas metodologias de apuração do custo dos produtos, custeamento di- sreto/variável e custeamento por absorção, são as consideradas clássicasria de contabilidade de custos. Elas foram desenvolvidas baseadasde custos com comportamentos diferentesou seja, nos custos fixos e variáveis.Nos primórdios da contabilidade industrial, os custos fixos não eram rele- jvantes e praticamente não havia necessidade de critérios de distribuição e alo-cação de tais gastos aos diversos produtos da empresa. Com o tempo e a cres- ,]cente industrialização, criando atividades mais complexas e diferentes, osgastos fixos e indiretos passaram a ter mais relevância dentro da empresa, pos¬sibilitando o nascimento da apropriação de tais gastos aos demais custos diretosou variáveis.

Historicamente, o custeio por absorção veio a ser utilizado mais em razaodos critérios de avaliação de inventários do que das necessidades gerenciais daempresa. Ele está de acordo com os princípios fundamentais de contabilidade,pois considera todos os gastos industriais como relacionados com os produtos,enquanto o custeio direto ou variável não integra aos produtos, e aos inventá¬rios, o valor dos custos fixos e indiretos.Outrossim, a inadequação de critérios de alocação dos custos indiretos fi¬xos pode enviesar as informações de custo dos produtos, atribuindo responsabi¬lidades indevidas. Nesse sentido, o custeamento por atividades (Custo ABC)vem tentando minimizar os impactos de alocações inadequadas, através docusteamento das atividades exigidas pelos produtos ou demais atividadesracionais.

1Matéria-prima, Materiais Diretos e Embalagens C3 iOm n•S

.•nna teo- jnos conceitos 4

em relação à quantidade produzida, g

Despesas Variáveis (exemplo: Comissões) *I&i .. f íiií

14o

iifMão-de-obra Direta 1arri-sMão-de-obra Indireta fs

.1Despesas Gerais Industriaisi

áDepreciação

Mão-de-obra Administrativa/Comercial

Despesas Administrativas/Comerciais «

Despesas Financeiras

Gastes Totais + Método de Costeio

>iProduto/Serviço

Produto/Serviço

Produto/Serviço

Produto/Serviço

Produto/Serviço N4321

Figura 10.1 Gastos totais - diretos e indiretos.

Na Figura 10.1, verificamos que o método de custeio é um processo de dis-

tribuir os gastos totais, considerando seus principais tipos, para os diversos pro-ope-

'•ialOBCUOTOBÿÍADOMATmOMES

1u VARIÁVEL, CUSTEIO POR ABSORÇAiDIRETO O

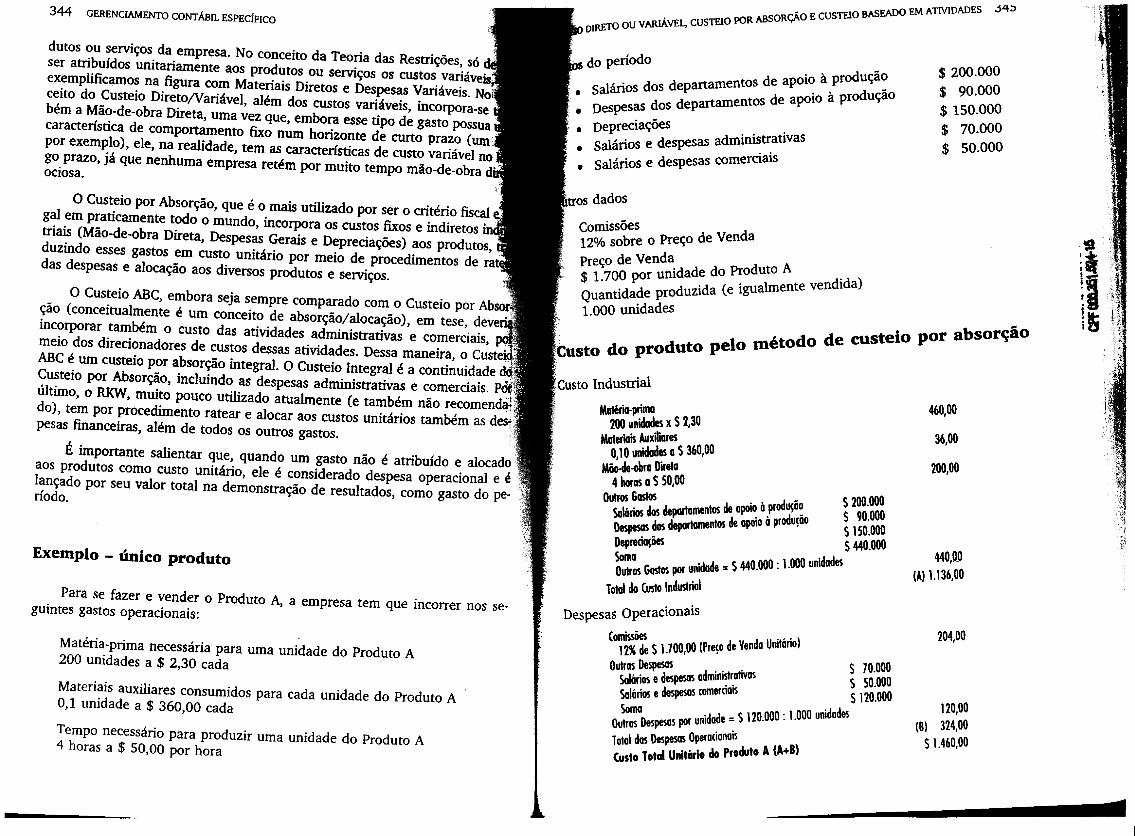

do período

Salários dos departamentos

Despesas dos departamentos

DepreciaçõesSalários e despesas administrativas

despesas comerciais

344 GERENCIAMENTO CONTÁBIL ESPECÍFICO: '

t.

! •

$ 200.000$ 90.000$ 150.000$ 70.000$ 50.000

dutos ou serviços da empresa. No conceito da Teoria das Restrições, só ddser atribuídos unitariamente aos produtos ou serviços os custos variáveis!exemplificamos na figura com Materiais Diretos e Despesas Variáveis. Nolceito do Custeio Direto/Variável, além dos custos variáveis, incorpora-se tjbém a Mão-de-obra Direta, uma vez que, embora esse tipo de gasto possua tcaracterística de comportamento fixo num horizonte de curto prazo (um Apor exemplo), ele, na realidade, tem as características de custo variável nolgo prazo, já que nenhuma empresa retém por muito tempo mão-de-obra diociosa. i

de apoio à produção

de apoio à produçãoi •

\

11Salários eI

1itros dados

Comissões12% sobre o

de Venda

f $ 1.700 por

; Quantidade p

1.000 unidadesp

Custo do produto pelo

íCusto Industrial

O Custeio por Absorção, que é o mais utilizado por ser o critério fiscal eÿHgal em praticamente todo o mundo, incorpora os custos fixos e indiretos incÿHtriais (Mão-de-obra Direta, Despesas Gerais e Depreciações) aos produtos, mHduzindo esses gastos em custo unitário por meio de procedimentos de rat«Bdas despesas e alocação aos diversos produtos e serviços. -H

O Custeio ABC, embora seja sempre comparado com o Custeio por Absorljção (conceitualmente é um conceito de absorção/alocação), em tese, deverii|incorporar também o custo das atividades administrativas e comerciais, polimeio dos direcionadores de custos dessas atividades. Dessa maneira, o Custeio]ABC é um custeio por absorção integral. O Custeio Integral é a continuidade dò|Custeio por Absorção, incluindo as despesas administrativas e comerciais. Por íúltimo, o RKW, muito pouco utilizado atualmente (e também não recomendai|do), tem por procedimento ratear e alocar aos custos unitários também as desfjpesas financeiras, além de todos os outros gastos.

É importante salientar que, quando um gasto não é atribuído e alocado Wmaos produtos como custo unitário, ele é considerado despesa operacional e élançado por seu valor total na demonstração de resultados, como gasto do pe-ríodo.

£Preço de Venda

IUU

unidade do Produto A

roduzida (e igualmente v

;* 1Preço

s! Iendida)

absorção ,1método de custeio por

: mvi

ta1!lta460,00

Matério-prima200 unidades x $ 2,30

Materiais Auxiliares0,10 unidades a $ 360,00

Mão-de-obra Direta

4 horas a $ 50,00

Outros GastosSalários dos departamentos de apoio à produção

Despesas dos departamentos de apoio à produção

DepreciaçõesSomaOutros Gostos por

Total do Custo Industrial

Despesas Operacionais

36,00 i1

200,00 •ia

$ 200.000$ 90.000$ 150.000$ 440.000

1\nâ!*s

440,00

= 5 440.000 :1.000 unidadesIM 1.136,00unidadeExemplo - único produto

Para se fazer e vender o Produto A, a empresa tem que incorrer nos se¬guintes gastos operacionais: 204,00

Comissões12% de $ 1.700,00 (Preço

Outras DespesasSalários e despesas administrativasSolários e despesos comerciais

de Venda Unilário)

$ 70.000$ 50.000S 170.000

Matéria-prima necessária para uma unidade do Produto A200 unidades a $ 2,30 cada

Materiais auxiliares consumidos para cada unidade do Produto A0,1 unidade a $ 360,00 cada

Tempo necessário para produzir uma unidade do Produto A4 horas a $ 50,00 por hora

120,00Soma

Outros Despesas por unidade = S 120.000 : 1.000 unidades

Total das Despesas Operacionais

Totd Unitário do Produto A (A+B)

(B) 324,0051.460,00

Custo

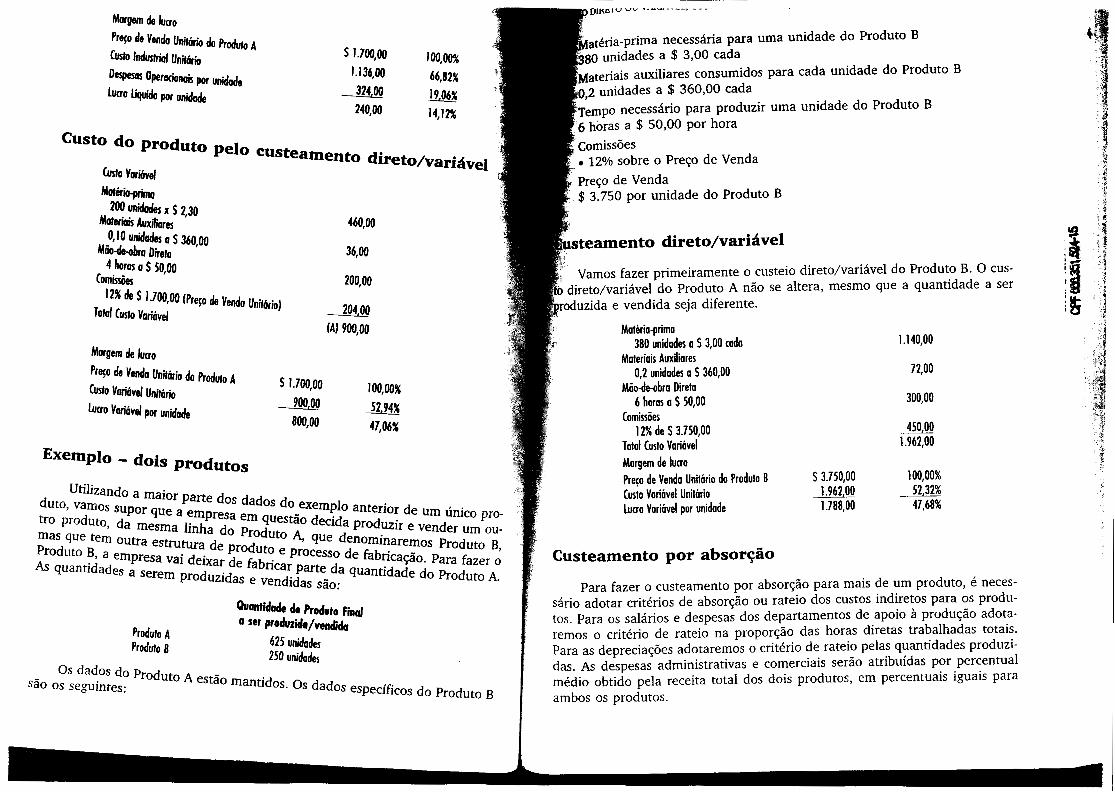

Margem de lucroPreço de Venda Unitário do Produto ACusto Industrial UnitárioDespesas Operacionais por unidadeLucro liquido por unidade

DIKC- * w

v

Matéria-prima necessária para uma unidade do Produto B

}80 unidades a $ 3,00 cada

auxiliares consumidos para cada unidade do Produto B

mO,2 unidades a $ 360,00 cada

necessário para produzir uma unidade do Produto B

i 6 horas a $ 50,00 por hora

|Comissõesf •12% sobre o Preço de Venda

Preço de Vendafc. $ 3.750 por unidade do Produto B

ís 1700,001 136,00

100,00%

66,82%I r

V13

324.00240,00 14,12% 3

Custo do produto pelo CUSteamento direto/varUvelCusto VoríóvelMatéria-primo

200 unidades x $ 2,30Materiais Auxiliares

0,10 unidades a $ 360,00Mão-de-abra Direta

4 horas a $ 50,00Comissões

12% de $ 1.700,00 (Preço de Venda UnitàTotal Custo Variável

í*5i460,00 i

1 2steamento direto/variável36,00 ii l

1: Vamos fazer primeiramente o custeio direto/variável do Produto B. O cus-

p direto/variável do Produto A não se altera, mesmo que a quantidade a serproduzida e vendida seja diferente.

Matéria-primo380 unidades a $ 3,00 cada

Materiais Auxiliares0,2 unidades a S 360,00

Mão-de-obra Direta6 horas a $ 50,00

Comissões12% de $ 3.750,00

Total Custo VariávelMargem de lucroPreço de Venda Unitário do Produto BCusto Variável UnitárioLucro Variável por unidade

200,00 1 i4 1,1

I 1rio) ;í 1204 00 :5- *í

M) 900,00 *1.140,00Margem de lucro

Preço de Venda Unitário do Produto ACusto Variável UnitárioLucro Variável por unidade

ff:JIII

72,00$ 1.700,00 100,00%Moo 300,00* m52,94%

I800,00 47,06%450,00 • i

*1.962,00Exemplo

Utilizando a maior parte dos dados do exemplo anterior de um único pro¬duto, vamos supor que a empresa em questão decida produzir e vender um ou¬tro produto, da mesma linha do Produto A, que denominaremos Produto B,mas que tem outra estrutura de produto e processo de fabricação. Para fazer oProduto B, a empresa vai deixar de fabricar parte da quantidade do Produto A.As quantidades a serem produzidas e vendidas são:

Quantidade de Produto Finala ser produiida/venáda625 unidades250 unidades

yf- dois produtos 4

S 3750,001.962,00

1.788,00

100,00%52,32% i

147,68%

3

Custeamento por absorção

Para fazer o custeamento por absorção para mais de um produto, é neces¬sário adotar critérios de absorção ou rateio dos custos indiretos para os produ¬tos. Para os salários e despesas dos departamentos de apoio à produção adota¬remos o critério de rateio na proporção das horas diretas trabalhadas totais.Para as depreciações adotaremos o critério de rateio pelas quantidades produzi¬das. As despesas administrativas e comerciais serão atribuídas por percentualmédio obtido pela receita total dos dois produtos, em percentuais iguais paraambos os produtos.

Produto AProduto 6

Os dados do Produto Asão os seguintes: estão mantidos. Os dados específicos do Produto B