gozetto, andréa lei anticorrupção, transparência e controle

TRANSCRIPT

Lei Anticorrupção, transparência e controle

Profa. Dra. Andréa Oliveira GozettoFundação Getúlio Vargas/EAESP

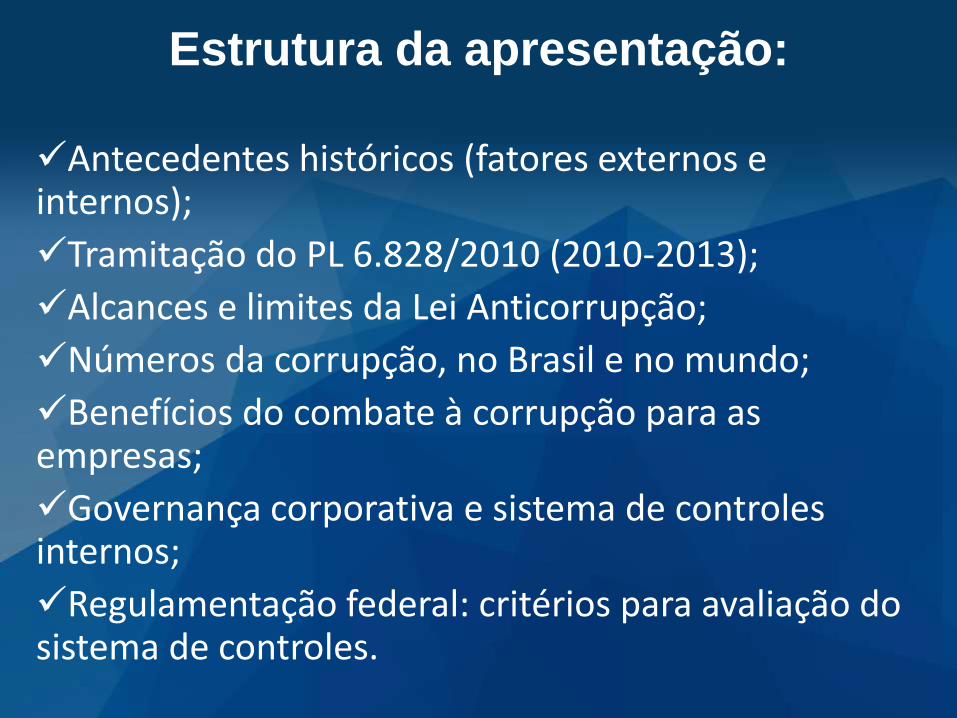

Estrutura da apresentação:

Antecedentes históricos (fatores externos e internos);

Tramitação do PL 6.828/2010 (2010-2013);

Alcances e limites da Lei Anticorrupção;

Números da corrupção, no Brasil e no mundo;

Benefícios do combate à corrupção para as empresas;

Governança corporativa e sistema de controles internos;

Regulamentação federal: critérios para avaliação do sistema de controles.

Antecedentes históricos

Fatores externosConvenção sobre o Combate da

Corrupção de Funcionários Públicos

Estrangeiros em

Transações Comerciais Internacionais (OCDE) 2000

Convenção Interamericana contra a

Corrupção (OEA) 1997

Convenção das Nações Unidas

contra a Corrupção (ONU) 2005

Fontes de inspiração:

•U.S. FCPA (ForeignCorrupt Practices

Act), 1977.• U.K. Bribery Act,

2010.

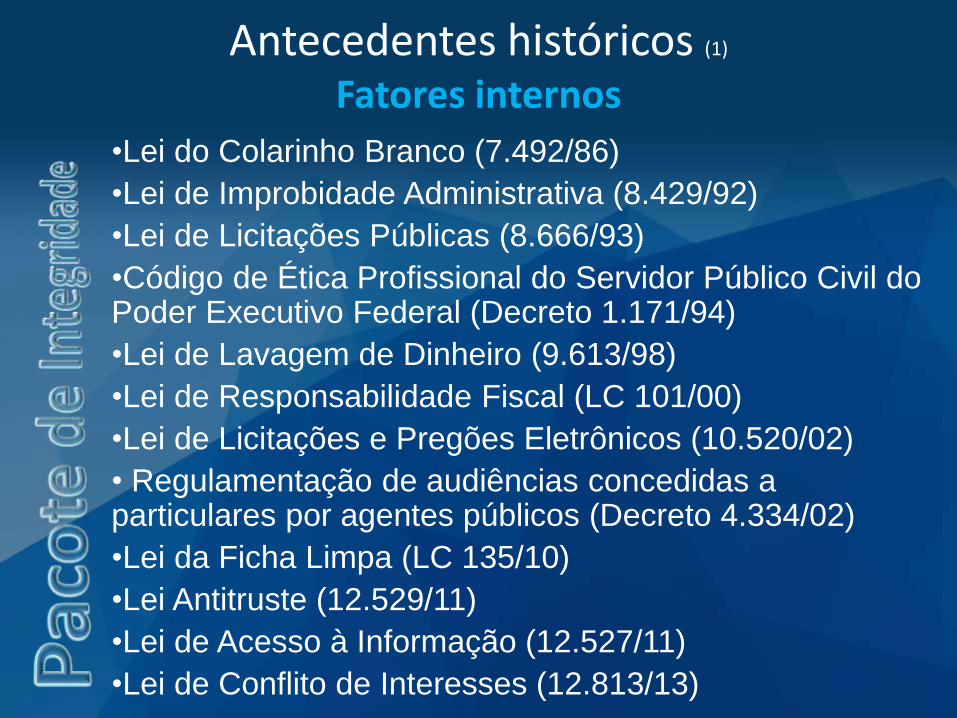

Antecedentes históricos (1)

Fatores internos

•Lei do Colarinho Branco (7.492/86)

•Lei de Improbidade Administrativa (8.429/92)

•Lei de Licitações Públicas (8.666/93)

•Código de Ética Profissional do Servidor Público Civil do Poder Executivo Federal (Decreto 1.171/94)

•Lei de Lavagem de Dinheiro (9.613/98)

•Lei de Responsabilidade Fiscal (LC 101/00)

•Lei de Licitações e Pregões Eletrônicos (10.520/02)

• Regulamentação de audiências concedidas a particulares por agentes públicos (Decreto 4.334/02)

•Lei da Ficha Limpa (LC 135/10)

•Lei Antitruste (12.529/11)

•Lei de Acesso à Informação (12.527/11)

•Lei de Conflito de Interesses (12.813/13)

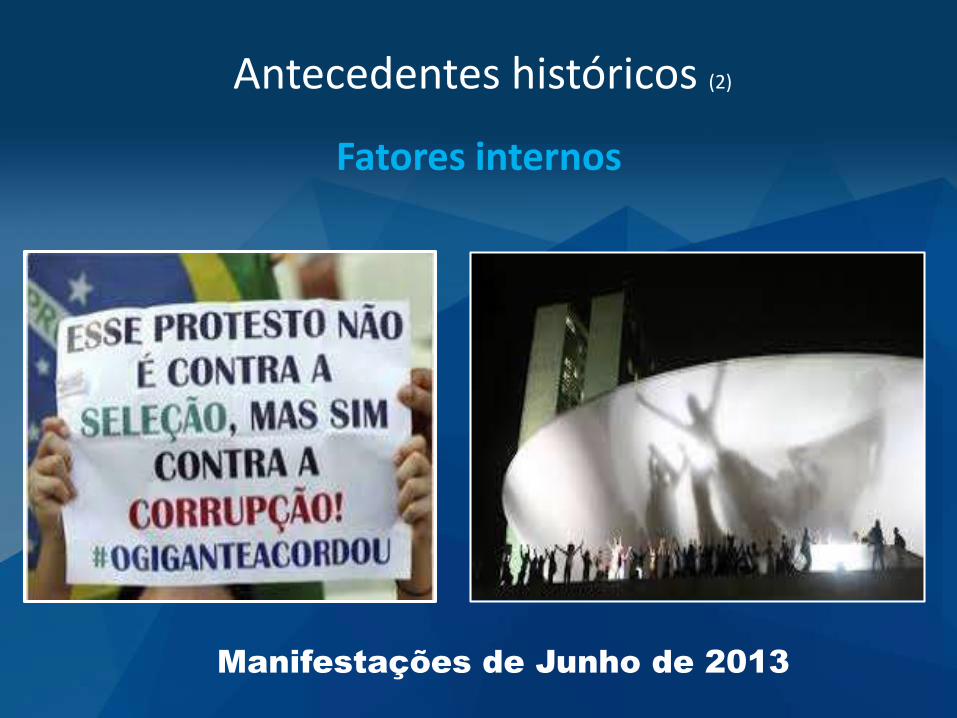

Antecedentes históricos (2)

Fatores internos

Manifestações de Junho de 2013

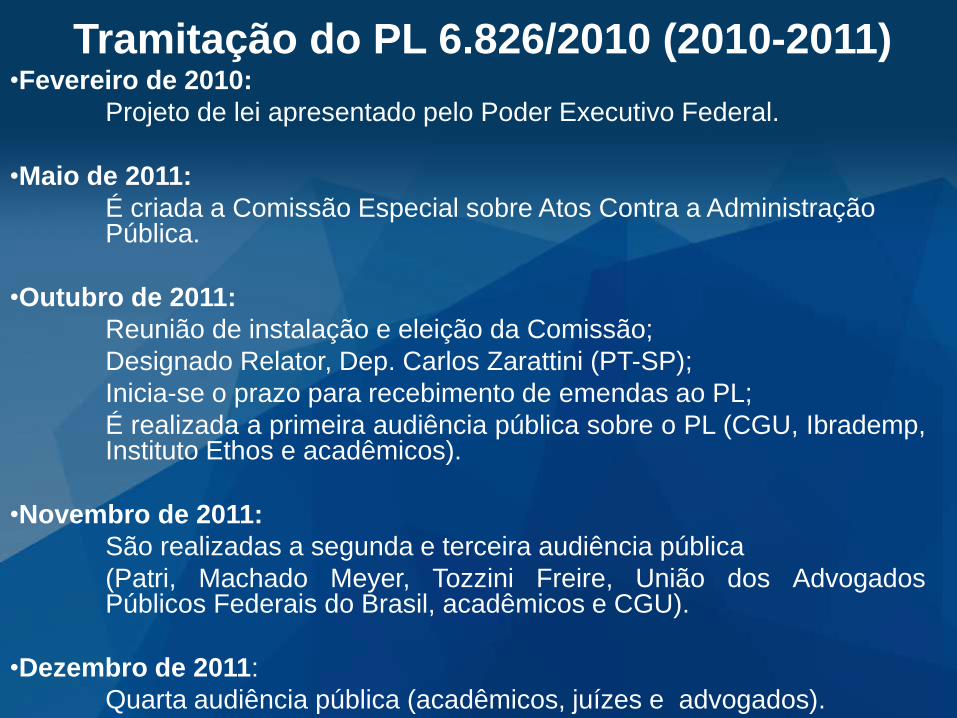

Tramitação do PL 6.826/2010 (2010-2011)•Fevereiro de 2010:

Projeto de lei apresentado pelo Poder Executivo Federal.

•Maio de 2011:

É criada a Comissão Especial sobre Atos Contra a Administração Pública.

•Outubro de 2011:

Reunião de instalação e eleição da Comissão;

Designado Relator, Dep. Carlos Zarattini (PT-SP);

Inicia-se o prazo para recebimento de emendas ao PL;

É realizada a primeira audiência pública sobre o PL (CGU, Ibrademp,Instituto Ethos e acadêmicos).

•Novembro de 2011:

São realizadas a segunda e terceira audiência pública

(Patri, Machado Meyer, Tozzini Freire, União dos AdvogadosPúblicos Federais do Brasil, acadêmicos e CGU).

•Dezembro de 2011:

Quarta audiência pública (acadêmicos, juízes e advogados).

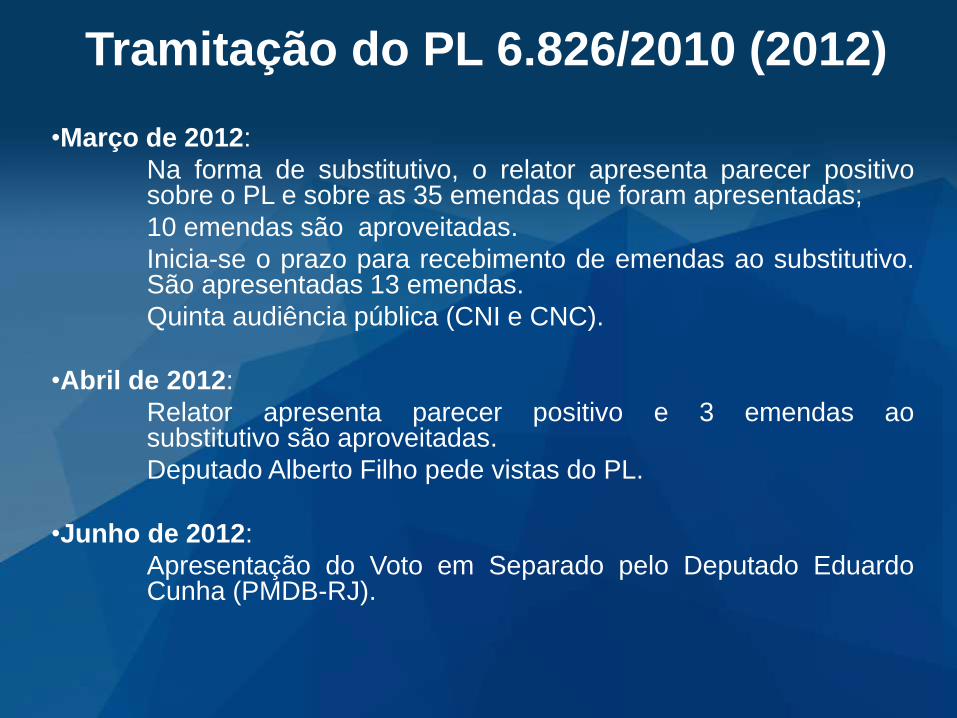

Tramitação do PL 6.826/2010 (2012)

•Março de 2012:

Na forma de substitutivo, o relator apresenta parecer positivosobre o PL e sobre as 35 emendas que foram apresentadas;

10 emendas são aproveitadas.

Inicia-se o prazo para recebimento de emendas ao substitutivo.São apresentadas 13 emendas.

Quinta audiência pública (CNI e CNC).

•Abril de 2012:

Relator apresenta parecer positivo e 3 emendas aosubstitutivo são aproveitadas.

Deputado Alberto Filho pede vistas do PL.

•Junho de 2012:

Apresentação do Voto em Separado pelo Deputado EduardoCunha (PMDB-RJ).

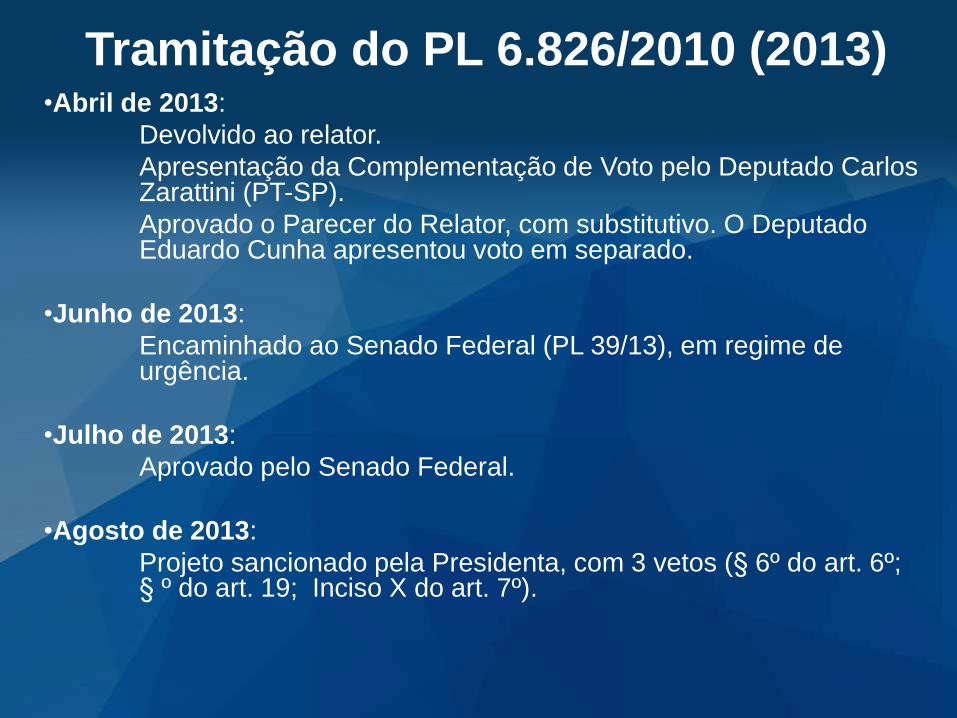

Tramitação do PL 6.826/2010 (2013)•Abril de 2013:

Devolvido ao relator.

Apresentação da Complementação de Voto pelo Deputado Carlos Zarattini (PT-SP).

Aprovado o Parecer do Relator, com substitutivo. O Deputado Eduardo Cunha apresentou voto em separado.

•Junho de 2013:

Encaminhado ao Senado Federal (PL 39/13), em regime de urgência.

•Julho de 2013:

Aprovado pelo Senado Federal.

•Agosto de 2013:

Projeto sancionado pela Presidenta, com 3 vetos (§ 6º do art. 6º; § º do art. 19; Inciso X do art. 7º).

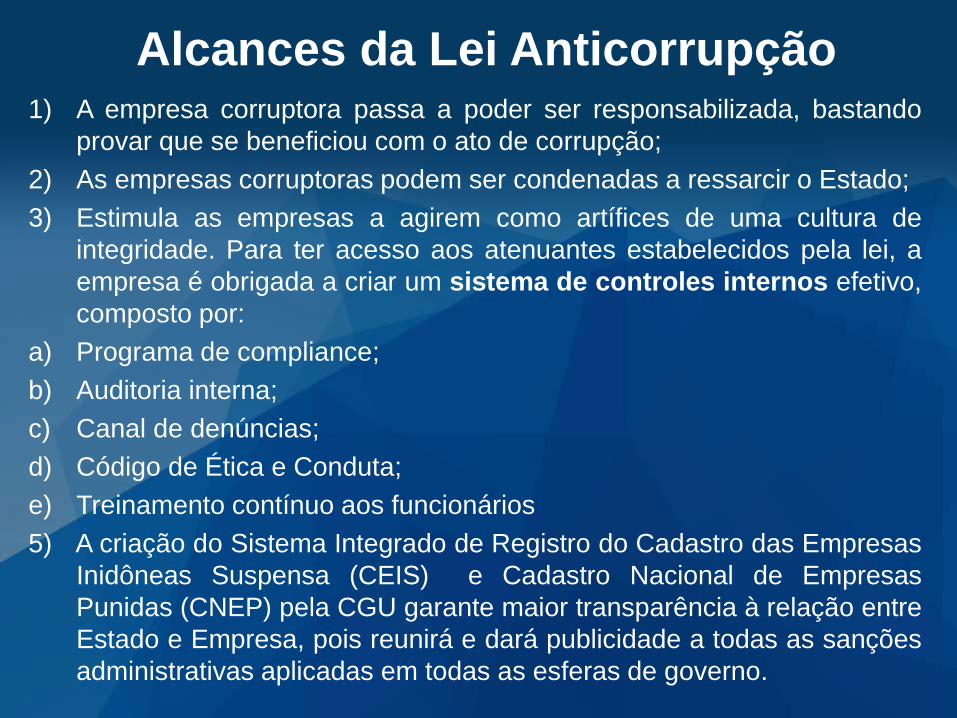

Alcances da Lei Anticorrupção1) A empresa corruptora passa a poder ser responsabilizada, bastando

provar que se beneficiou com o ato de corrupção;

2) As empresas corruptoras podem ser condenadas a ressarcir o Estado;

3) Estimula as empresas a agirem como artífices de uma cultura de

integridade. Para ter acesso aos atenuantes estabelecidos pela lei, a

empresa é obrigada a criar um sistema de controles internos efetivo,

composto por:

a) Programa de compliance;

b) Auditoria interna;

c) Canal de denúncias;

d) Código de Ética e Conduta;

e) Treinamento contínuo aos funcionários

5) A criação do Sistema Integrado de Registro do Cadastro das Empresas

Inidôneas Suspensa (CEIS) e Cadastro Nacional de Empresas

Punidas (CNEP) pela CGU garante maior transparência à relação entre

Estado e Empresa, pois reunirá e dará publicidade a todas as sanções

administrativas aplicadas em todas as esferas de governo.

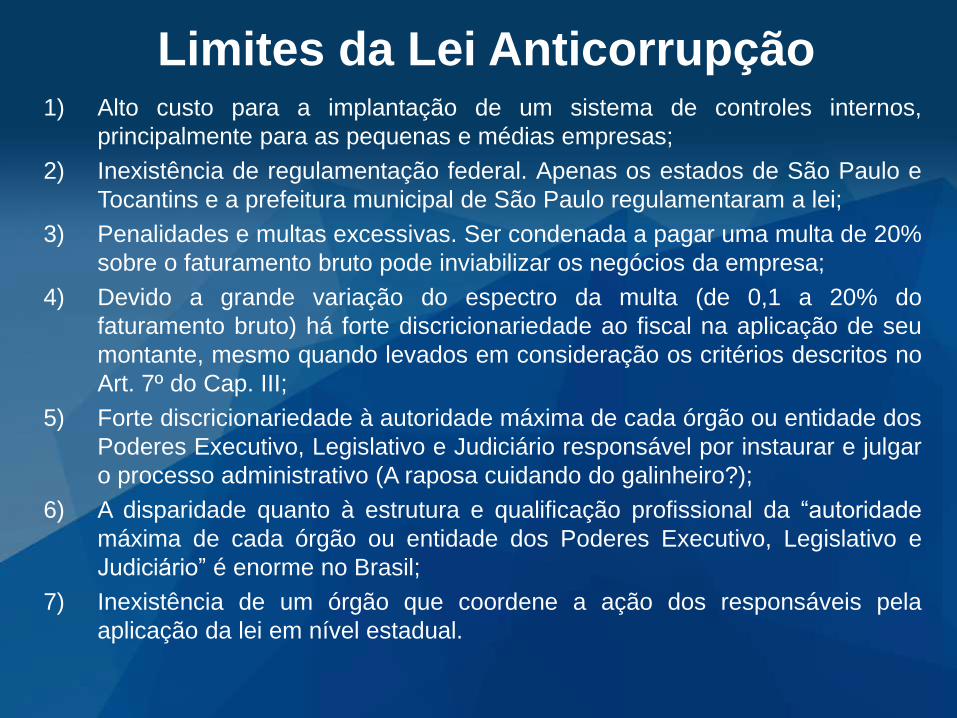

Limites da Lei Anticorrupção1) Alto custo para a implantação de um sistema de controles internos,

principalmente para as pequenas e médias empresas;

2) Inexistência de regulamentação federal. Apenas os estados de São Paulo e

Tocantins e a prefeitura municipal de São Paulo regulamentaram a lei;

3) Penalidades e multas excessivas. Ser condenada a pagar uma multa de 20%

sobre o faturamento bruto pode inviabilizar os negócios da empresa;

4) Devido a grande variação do espectro da multa (de 0,1 a 20% do

faturamento bruto) há forte discricionariedade ao fiscal na aplicação de seu

montante, mesmo quando levados em consideração os critérios descritos no

Art. 7º do Cap. III;

5) Forte discricionariedade à autoridade máxima de cada órgão ou entidade dos

Poderes Executivo, Legislativo e Judiciário responsável por instaurar e julgar

o processo administrativo (A raposa cuidando do galinheiro?);

6) A disparidade quanto à estrutura e qualificação profissional da “autoridade

máxima de cada órgão ou entidade dos Poderes Executivo, Legislativo e

Judiciário” é enorme no Brasil;

7) Inexistência de um órgão que coordene a ação dos responsáveis pela

aplicação da lei em nível estadual.

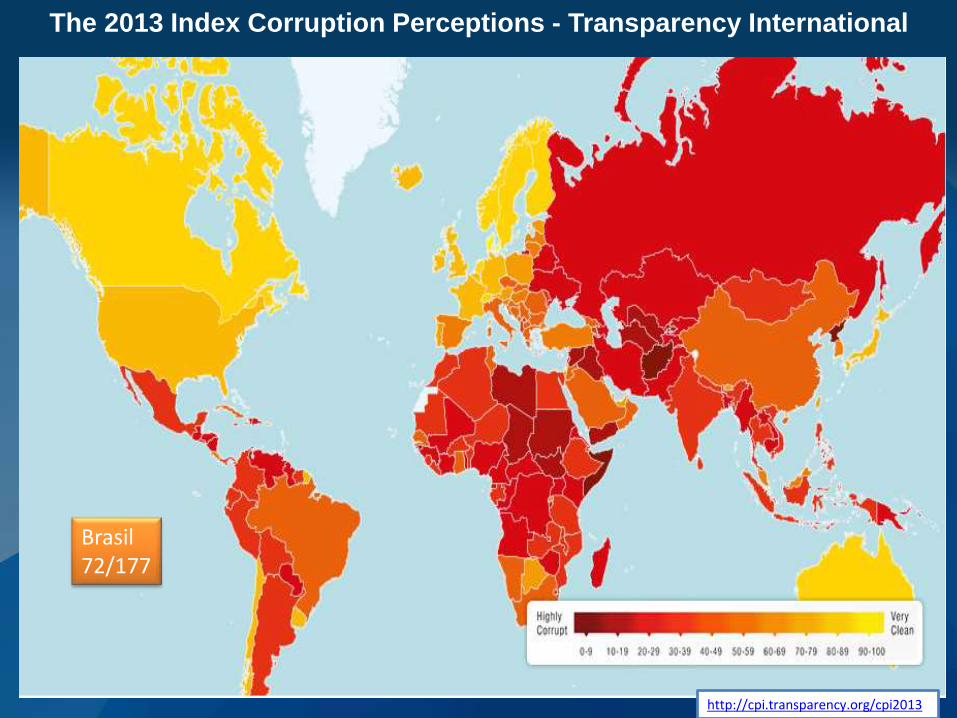

The 2013 Index Corruption Perceptions - Transparency International

http://cpi.transparency.org/cpi2013

Brasil72/177

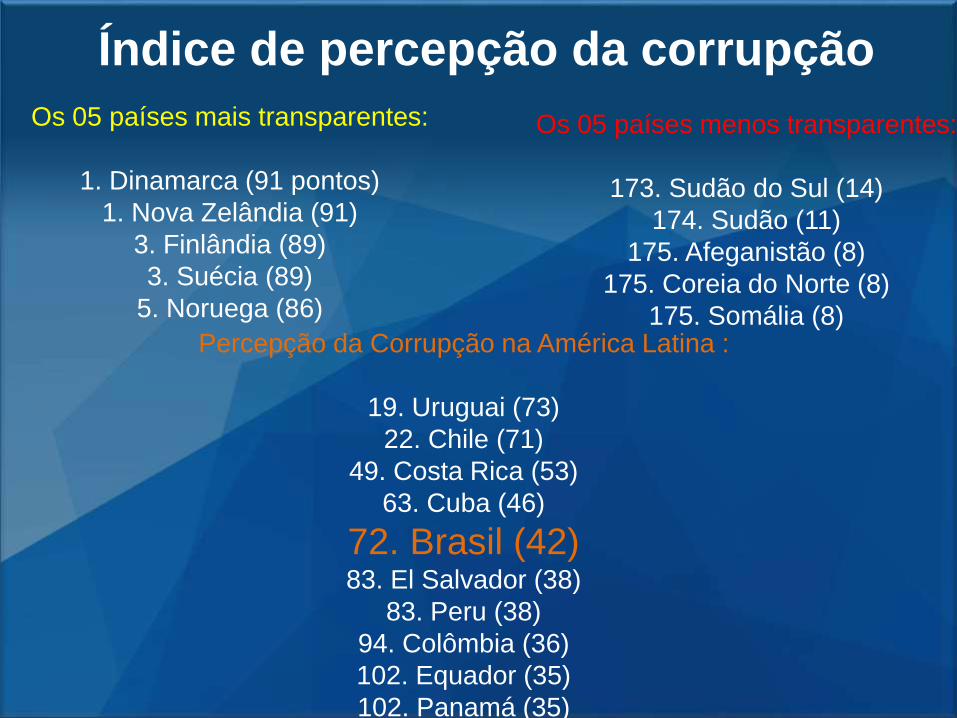

Índice de percepção da corrupção

Os 05 países mais transparentes:

1. Dinamarca (91 pontos)

1. Nova Zelândia (91)

3. Finlândia (89)

3. Suécia (89)

5. Noruega (86)

Os 05 países menos transparentes:

173. Sudão do Sul (14)

174. Sudão (11)

175. Afeganistão (8)

175. Coreia do Norte (8)

175. Somália (8)Percepção da Corrupção na América Latina :

19. Uruguai (73)

22. Chile (71)

49. Costa Rica (53)

63. Cuba (46)

72. Brasil (42)83. El Salvador (38)

83. Peru (38)

94. Colômbia (36)

102. Equador (35)

102. Panamá (35)

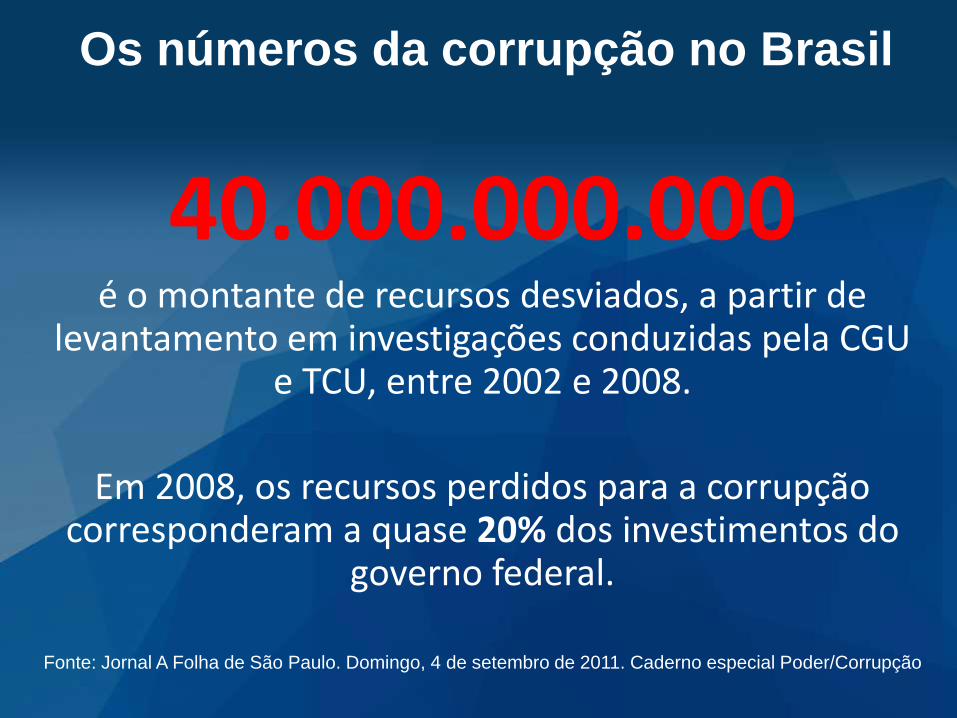

Os números da corrupção no Brasil

40.000.000.000é o montante de recursos desviados, a partir de

levantamento em investigações conduzidas pela CGU e TCU, entre 2002 e 2008.

Em 2008, os recursos perdidos para a corrupção corresponderam a quase 20% dos investimentos do

governo federal.

Fonte: Jornal A Folha de São Paulo. Domingo, 4 de setembro de 2011. Caderno especial Poder/Corrupção

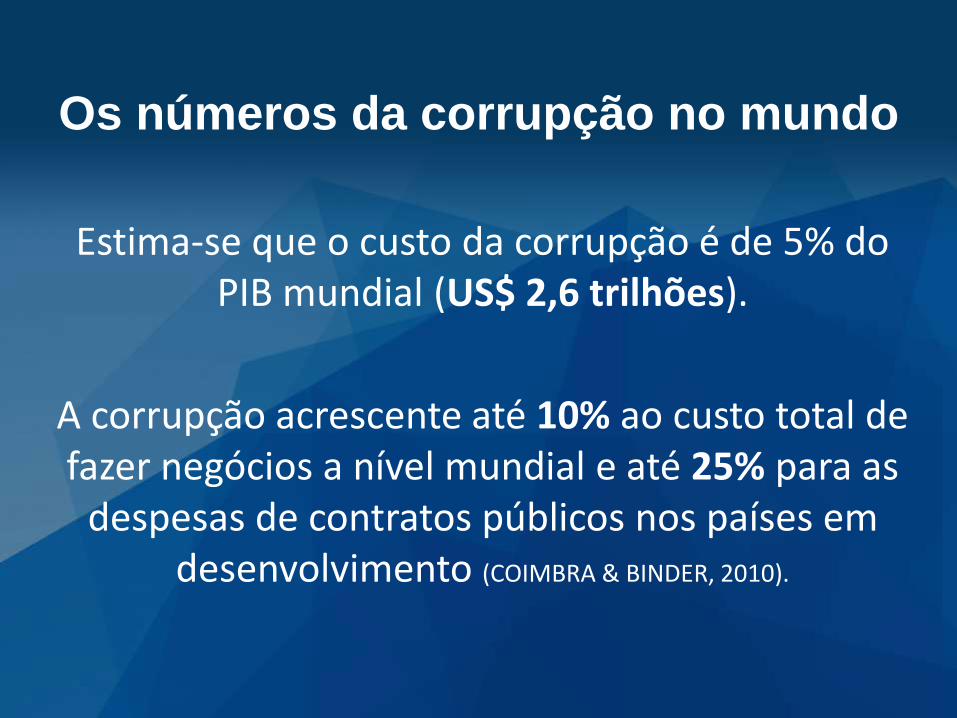

Estima-se que o custo da corrupção é de 5% do PIB mundial (US$ 2,6 trilhões).

A corrupção acrescente até 10% ao custo total de fazer negócios a nível mundial e até 25% para as

despesas de contratos públicos nos países em desenvolvimento (COIMBRA & BINDER, 2010).

Os números da corrupção no mundo

•Reduzir o custo das negociações comerciais com ogoverno;

•Atrair investidores e doadores de recursos com orientaçãoética;

•Atrair e reter profissionais com fortes princípios morais;

•Promover vantagem competitiva em relação aclientes/consumidores eticamente engajados;

•Orientar a redução de sanções legais em jurisdiçõesinternacionais;

•Aumentar a credibilidade dos negócios e

•Influenciar futuras leis e regulamentações (COIMBRA & BINDER,2010:61).

Benefícios para as organizações no

combate à corrupção

Valores da governança corporativa

Transparência (Disclousure) - dados acurados, registros

contábeis confiáveis e relatórios entregues nos prazos

estipulados;

Equidade (Fairness) – senso de justiça e igualdade para

com os acionistas minoritários contra transgressões de

majoritários e gestores;

Prestação de contas (Accountability) – responsabilidade

pela prestação de contas por parte dos que tomam as

decisões de negócios;

Conformidade (Compliance) – obediência e cumprimento

das leis do país (LODI, 2000).

Código de Ética Corporativa

Fonte: Instituto Brasileiro de Ética nos Negócios

Em 2013, 36% das 1.000

maiores empresas do Brasil já

disponibilizavam em seus

websites, o seu código de

ética.

Fonte: Instituto Brasileiro de Ética nos Negócios

Em 2010, 41,6% das 500

maiores empresas do Brasil

já disponibilizavam em seus

websites, o seu código de

ética.

Em 2012, havia 12.904.523

empreendimentos no Brasil. Destes,

11.663.454 são de empresas e

empreendimentos privados (90%).https://www.ibpt.org.br/noticia/372/Censo-das-Empresas-

Brasileiras-2012

Princípios de relacionamento Natura

http://www2.natura.net/Web/Br/ForYou/HotSites/Principios/src/governo.asp

Controles internos

A área de controles internos, além do

conjunto de políticas, procedimentos e

normas, acompanha as atividades da

organização com vistas a reduzir os níveis de

incerteza da ocorrência ou não de um risco,

além de contribuir para o cumprimento dos

objetivos estabelecidos pela administração e

assegurar a existência de conformidade com

as leis e regulamentos, garantindo, ainda, a

confiabilidade dos relatórios gerenciais.

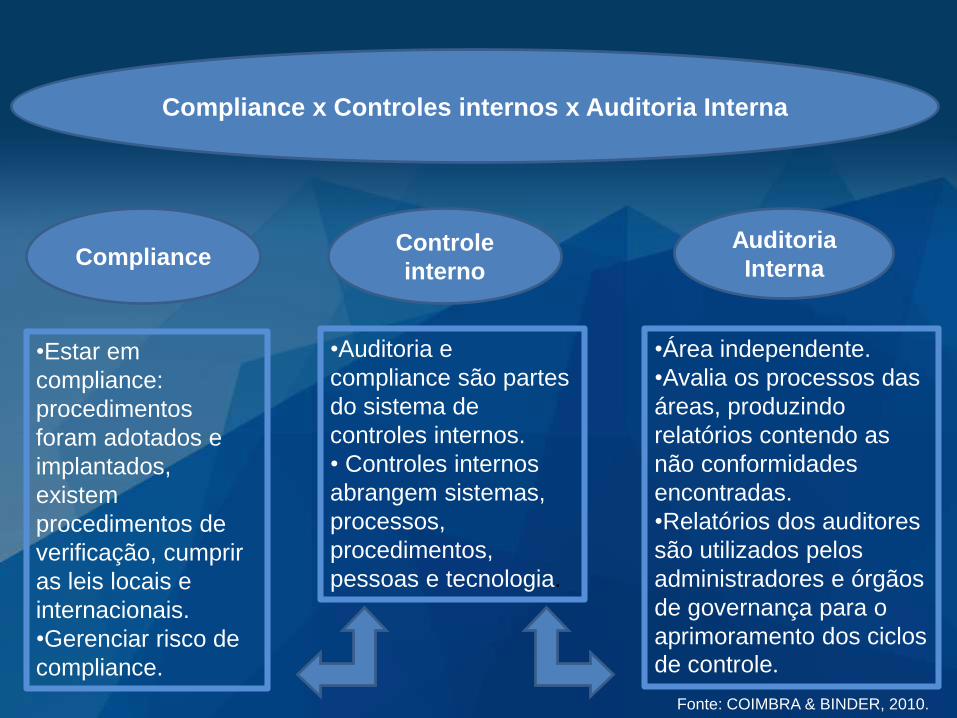

Compliance x Controles internos x Auditoria Interna

ComplianceControle

interno

Auditoria

Interna

•Estar em

compliance:

procedimentos

foram adotados e

implantados,

existem

procedimentos de

verificação, cumprir

as leis locais e

internacionais.

•Gerenciar risco de

compliance.

•Auditoria e

compliance são partes

do sistema de

controles internos.

• Controles internos

abrangem sistemas,

processos,

procedimentos,

pessoas e tecnologia.

•Área independente.

•Avalia os processos das

áreas, produzindo

relatórios contendo as

não conformidades

encontradas.

•Relatórios dos auditores

são utilizados pelos

administradores e órgãos

de governança para o

aprimoramento dos ciclos

de controle.

Fonte: COIMBRA & BINDER, 2010.

•A função de compliance tem “o dever decumprir, de estar em conformidade e fazercumprir regulamentos internos e externosimpostos à atividade da instituição”.

•Sua missão compreende: “Assegurar, emconjunto com as demais áreas, a adequação,fortalecimento e o funcionamento do sistema decontroles internos da instituição, procurandomitigar os riscos de acordo com a complexidadede seus nefócios, bem como disseminar acultura de controles para assegurar ocumprimento de leis e regulamentos existentes”(FERREIRA, 2008).

O que é compliance?

•As normas são a materialização de princípios éticos, jurídicos e democráticos.

•Agir em conformidade, ou seja, no cumprimento da lei é, além de um dever cívico, uma necessidade prática com o

advento da Lei Anticorrupção;

•A empresa é um cidadão econômico com direitos e deveres (ULRICH, 2005 apud COIMBRA & BINDER, 2010).

Compliance é dever de todos

Programa de Compliance Qualicorp

Código de Ética e Conduta

Programa de Compliance Qualicorp

Manual Anticorrupção & FCPA

Programa de Compliance Qualicorp

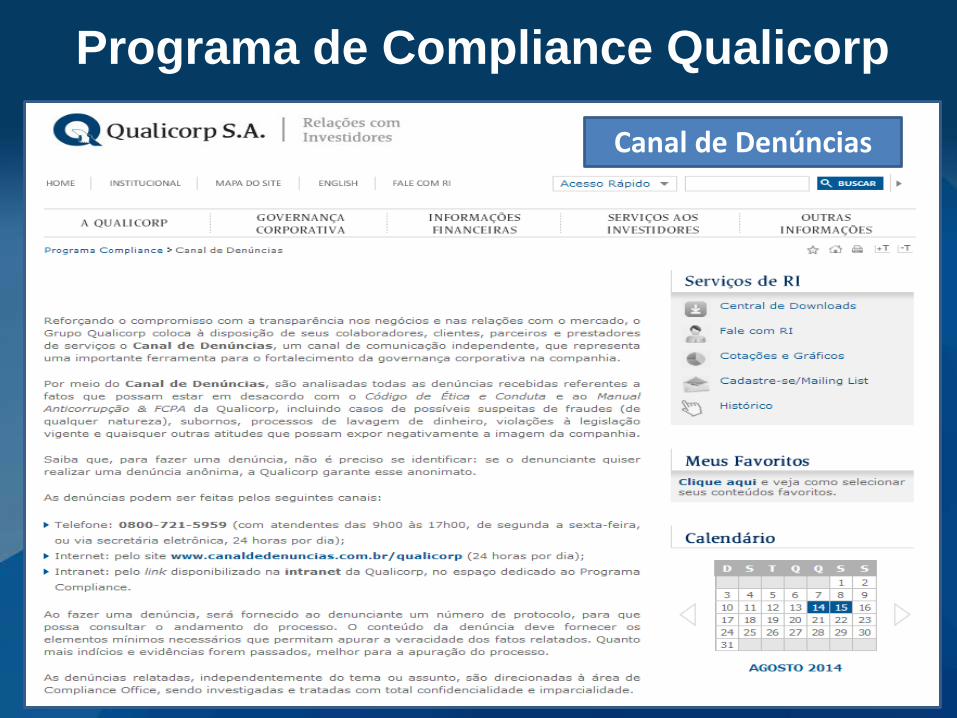

Canal de Denúncias

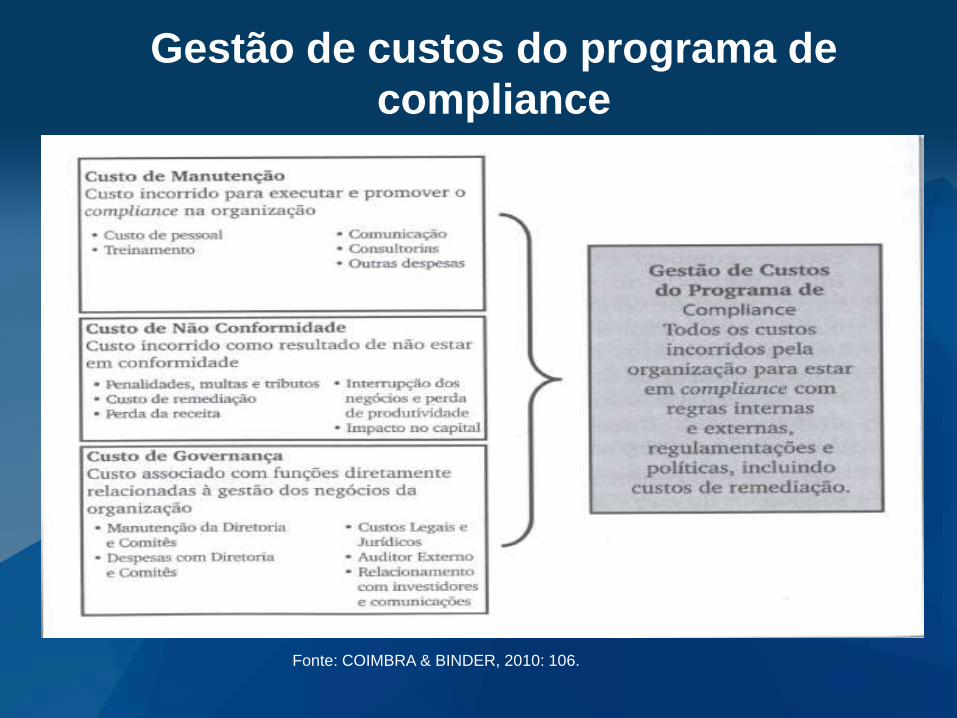

Gestão de custos do programa de

compliance

Fonte: COIMBRA & BINDER, 2010: 106.

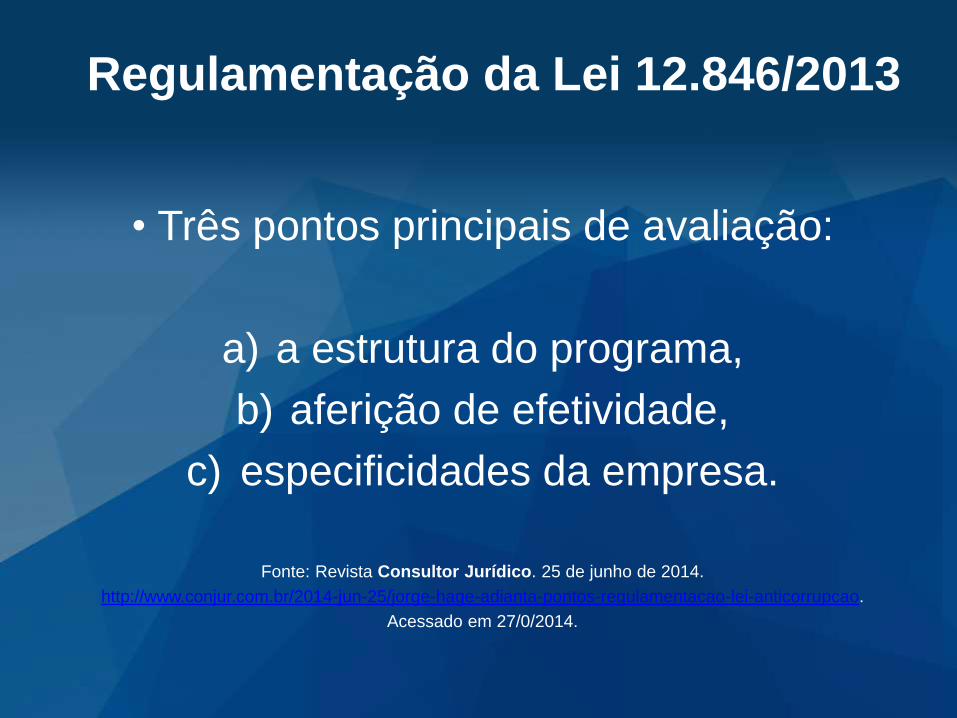

• Três pontos principais de avaliação:

a) a estrutura do programa,

b) aferição de efetividade,

c) especificidades da empresa.

Fonte: Revista Consultor Jurídico. 25 de junho de 2014.

http://www.conjur.com.br/2014-jun-25/jorge-hage-adianta-pontos-regulamentacao-lei-anticorrupcao.

Acessado em 27/0/2014.

Regulamentação da Lei 12.846/2013

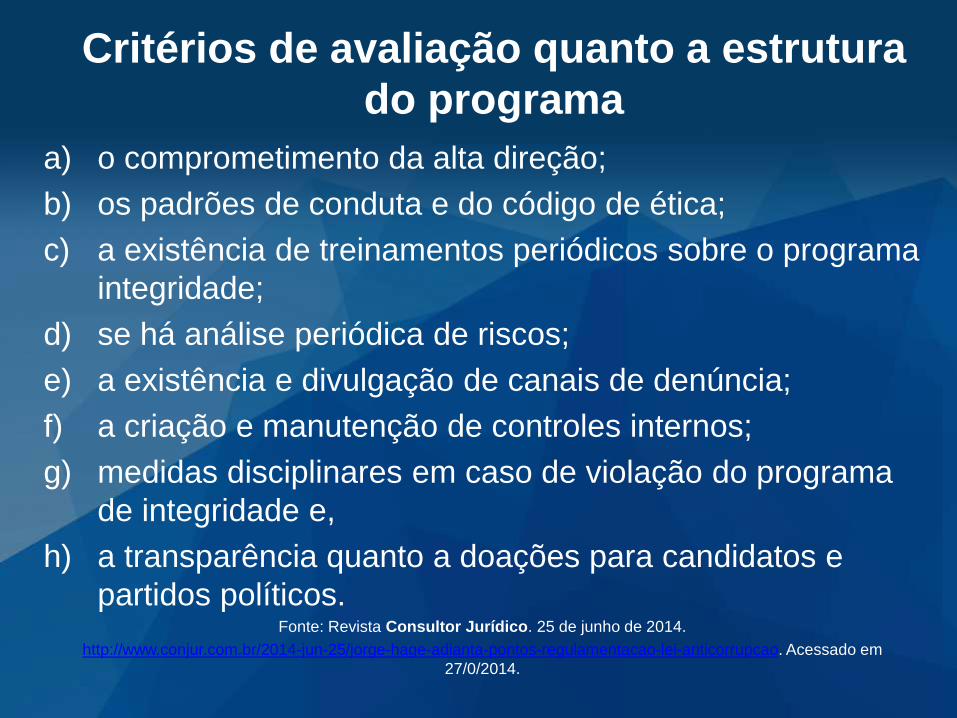

a) o comprometimento da alta direção;

b) os padrões de conduta e do código de ética;

c) a existência de treinamentos periódicos sobre o programa

integridade;

d) se há análise periódica de riscos;

e) a existência e divulgação de canais de denúncia;

f) a criação e manutenção de controles internos;

g) medidas disciplinares em caso de violação do programa

de integridade e,

h) a transparência quanto a doações para candidatos e

partidos políticos.Fonte: Revista Consultor Jurídico. 25 de junho de 2014.

http://www.conjur.com.br/2014-jun-25/jorge-hage-adianta-pontos-regulamentacao-lei-anticorrupcao. Acessado em

27/0/2014.

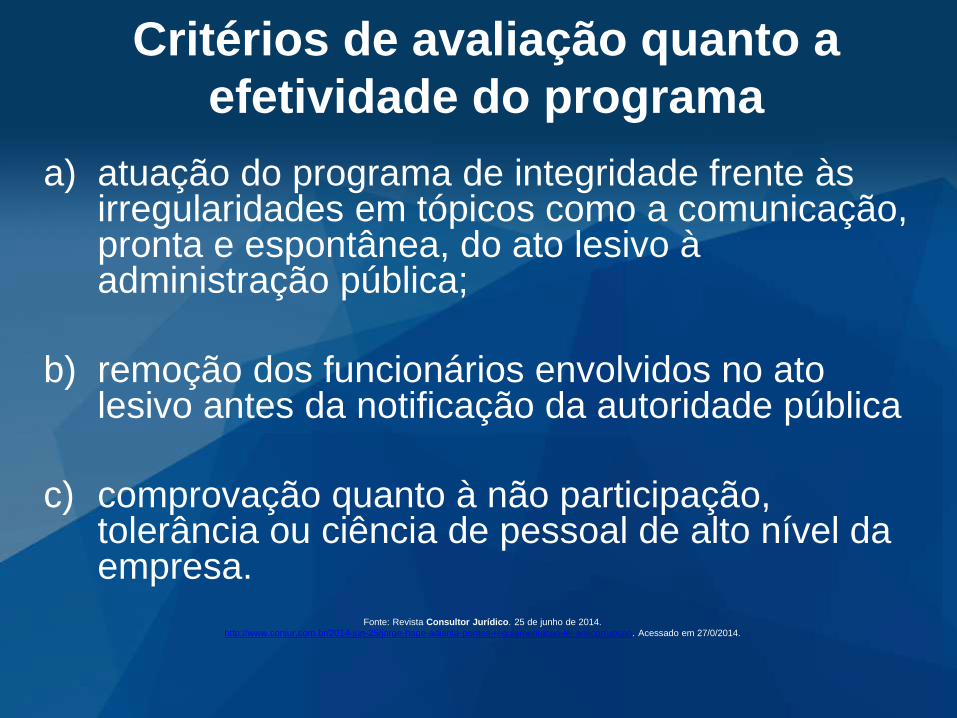

Critérios de avaliação quanto a estrutura

do programa

a) atuação do programa de integridade frente às irregularidades em tópicos como a comunicação, pronta e espontânea, do ato lesivo à administração pública;

b) remoção dos funcionários envolvidos no ato lesivo antes da notificação da autoridade pública

c) comprovação quanto à não participação, tolerância ou ciência de pessoal de alto nível da empresa.

Fonte: Revista Consultor Jurídico. 25 de junho de 2014.

http://www.conjur.com.br/2014-jun-25/jorge-hage-adianta-pontos-regulamentacao-lei-anticorrupcao. Acessado em 27/0/2014.

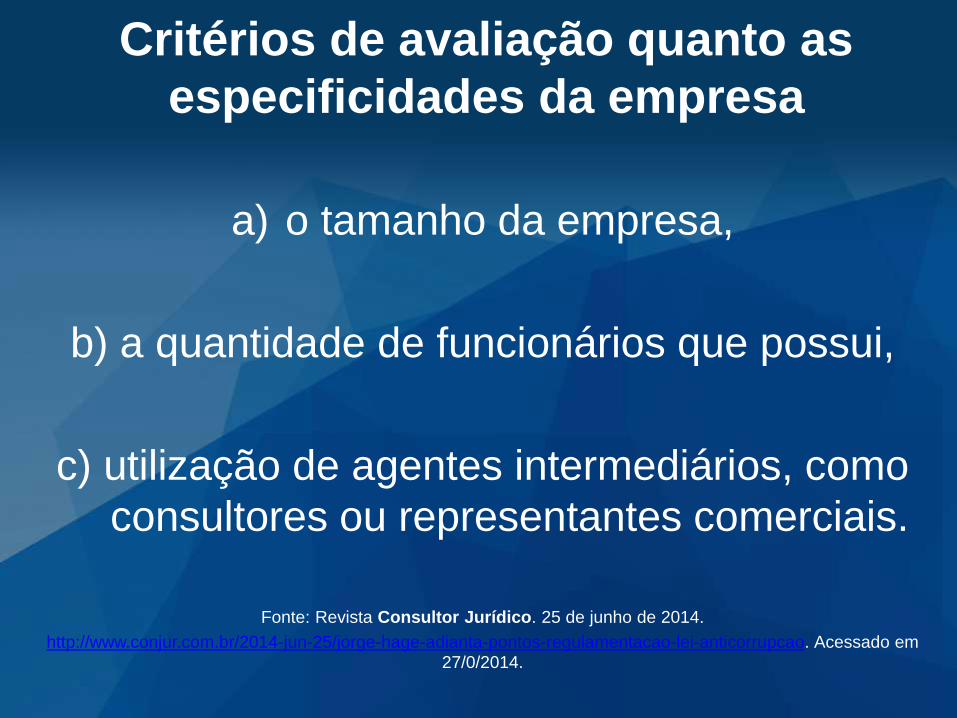

Critérios de avaliação quanto a

efetividade do programa

a) o tamanho da empresa,

b) a quantidade de funcionários que possui,

c) utilização de agentes intermediários, como

consultores ou representantes comerciais.

Fonte: Revista Consultor Jurídico. 25 de junho de 2014.

http://www.conjur.com.br/2014-jun-25/jorge-hage-adianta-pontos-regulamentacao-lei-anticorrupcao. Acessado em

27/0/2014.

Critérios de avaliação quanto as

especificidades da empresa

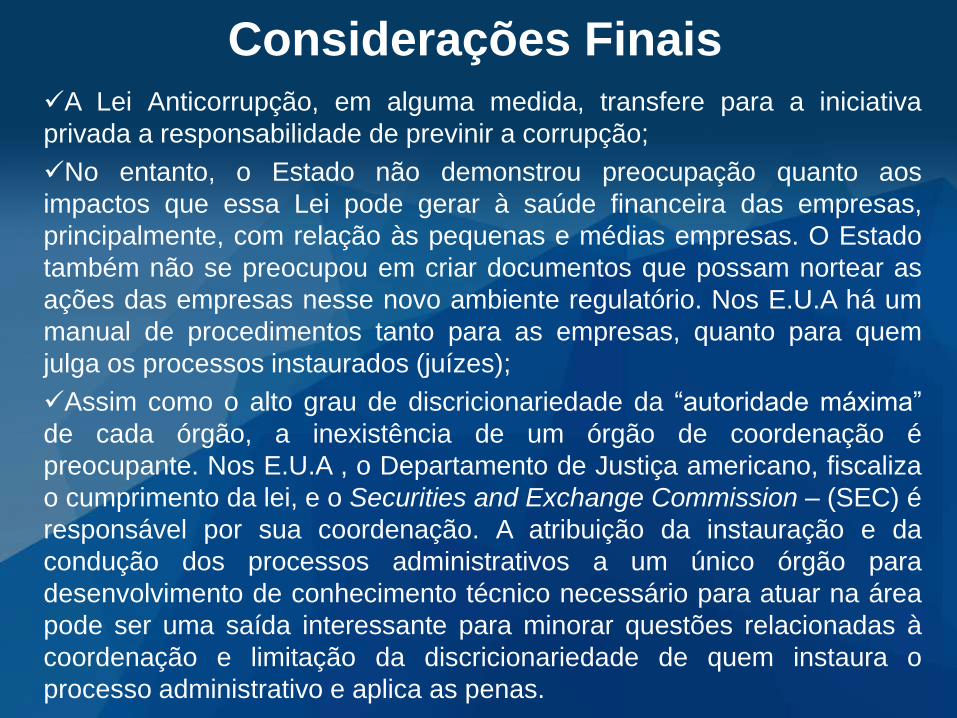

A Lei Anticorrupção, em alguma medida, transfere para a iniciativa

privada a responsabilidade de previnir a corrupção;

No entanto, o Estado não demonstrou preocupação quanto aos

impactos que essa Lei pode gerar à saúde financeira das empresas,

principalmente, com relação às pequenas e médias empresas. O Estado

também não se preocupou em criar documentos que possam nortear as

ações das empresas nesse novo ambiente regulatório. Nos E.U.A há um

manual de procedimentos tanto para as empresas, quanto para quem

julga os processos instaurados (juízes);

Assim como o alto grau de discricionariedade da “autoridade máxima”

de cada órgão, a inexistência de um órgão de coordenação é

preocupante. Nos E.U.A , o Departamento de Justiça americano, fiscaliza

o cumprimento da lei, e o Securities and Exchange Commission – (SEC) é

responsável por sua coordenação. A atribuição da instauração e da

condução dos processos administrativos a um único órgão para

desenvolvimento de conhecimento técnico necessário para atuar na área

pode ser uma saída interessante para minorar questões relacionadas à

coordenação e limitação da discricionariedade de quem instaura o

processo administrativo e aplica as penas.

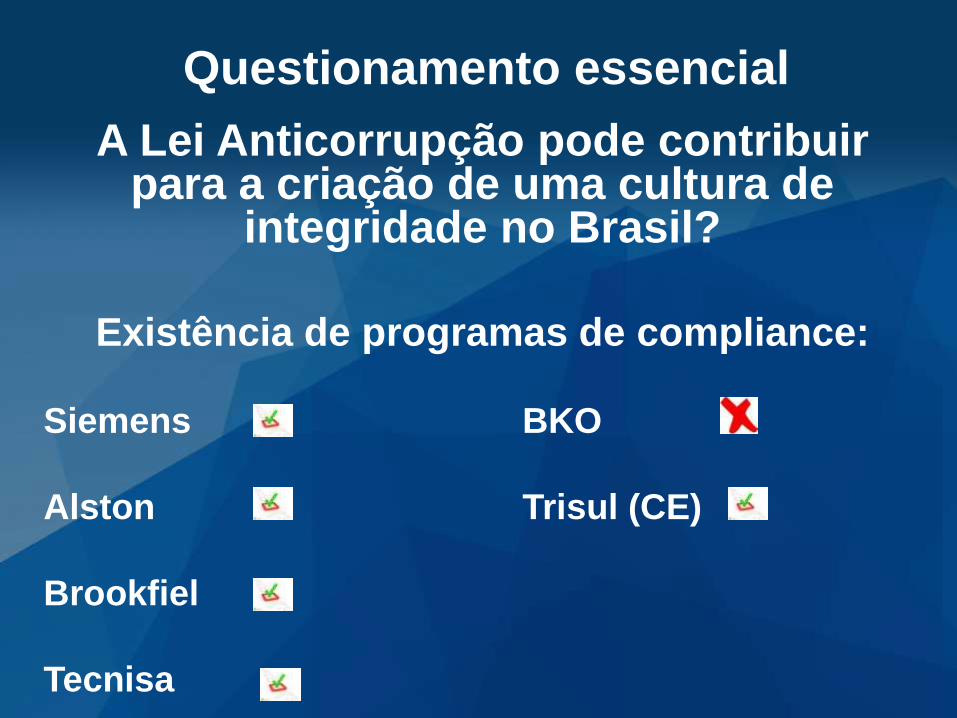

Considerações Finais

A Lei Anticorrupção pode contribuir para a criação de uma cultura de

integridade no Brasil?

Existência de programas de compliance:

Siemens BKO

Alston Trisul (CE)

Brookfiel

Tecnisa

Questionamento essencial