gestÃo de estoque e a importÂncia da curva abc … · gestÃo de estoque e a importÂncia da...

TRANSCRIPT

0

UNISALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Administração

Diego Loprete

Leandro Parinos

Luiz Fernando Pacheco

Luiz Henrique Baptista Pereira

GESTÃO DE ESTOQUE E A IMPORTÂNCIA DA

CURVA ABC

Cermaco Material de Construção Ltda

LINS - SP

2009

1

DIEGO LOPRETE

LEANDRO PARINOS

LUIZ FERNANDO PACHECO

LUIZ HENRIQUE BAPTISTA PEREIRA

A GESTÃO DE ESTOQUE E A IMPORTÂNCIA DA CURVA ABC

Trabalho de Conclusão de Curso apresentado à Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, curso de Administração sob a orientação da Prof. M.Sc. Máris de Cassia Ribeiro Vendrame e orientação técnica da Prof. Esp. Ana Beatriz Lima.

LINS – SP

2009

0

Loprete, Diego; Pacheco, Luiz Fernando; Parinos, Leandro; Pereira, Luiz Henrique Baptista

A gestão de estoque e a importância da curva ABC / Diego Loprete; Luiz Fernando Pacheco; Leandro Parinos; Luiz Henrique Baptista Pereira. – – Lins, 2009.

100p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium – UNISALESIANO, Lins-SP, para graduação em Administração, 2009

Orientadores: Maris de Cassia Ribeiro Vendrame; Ana Beatriz Lima 1.Gestão de Estoquel. 2. Lucratividade. 3. Planejamento. 4.

Gestão de Compras. 5. Curva ABC. I Título.

CDU 658

L861g

1

DIEGO LOPRETE

LEANDRO PARINOS

LUIZ FERNANDO PACHECO

LUIZ HENRIQUE BAPTISTA PEREIRA

A GESTÃO DE ESTOQUE E A IMPORTÂNCIA DA CURVA ABC

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium,

para obtenção do título de Bacharel em Administração.

Aprovada em: ____/____/____

Banca Examinadora:

Profª Orientadora M.Sc. Máris de Cássia Ribeiro Vendrame.

Titulação: Mestre em Administração pela Universidade Metodista de Piracicaba

UNIMEP-SP.

Assinatura:_________________________________

1º Prof(a):_______________________________________________________

Titulação._______________________________________________________

_______________________________________________________________

Assinatura:________________________________

2º Prof(a):_______________________________________________________

Titulação._______________________________________________________

_______________________________________________________________

Assinatura:________________________________

2

Dedico á Deus este trabalho maravilhoso e gratificante, que me direcionou, dando forças e saúde para concretizar esta conquista.

Dedico em especial e de coração aos meus pais, Gilmar e Janete, que são muito importantes e únicos em minha vida. É o alicerce e são pessoas mágicas que trabalharam no mesmo intuito, não pouparam esforços para me ajudar e incentivar a realizar este sonho.

Minha avó Ambrosina, com jeito meiga e orientadora, me incentivou e me deu coragem para suprir todos imprevistos.

Aos irmãos Fabricio e Bruno que com muita alegria me impulsionaram, incentivaram e me deram forças, proporcionando momentos eternos de felicidade e gratidão.

A minha sogra Nanci e avó Nanci, que com muito carinho, atenção e incentivo me inspirou e gerou forças para vencer as dificuldades.

Ao vovô Eugenio Loprete e vovó Ana Loprete, que alegram a casa do céu e sempre serão lembrados com amor, um grande beijo, saudades.

A minha tia Cidinha e prima Marcela, com seu jeito singelo e carinhoso me deram incentivo e força nas necessidades, participaram com muita alegria dos momentos felizes.

Em especial a minha linda namorada Rafaela que não mediu esforços em me ajudar, dando entendimento no momento de ausência, compreensão, apoio e força para continuar a caminhada. A todos os professores e profissionais do Unisalesiano que contribuíram para minha formação profissional. A todos os amigos que incentivaram e ajudaram com palavras de carinho

E aos verdadeiros amigos, Os Treinados, que com muita garra e força de vontade vencemos mais uma meta em nossas vidas, são amigos únicos. A amizade surge sem pensar em recompensas, nos amigos buscamos forças e conseguimos galgar passos firmes e seguros.

Obrigado Leandro, Pacheco e Luiz Piper.

Os Treinados, com o Zap sempre...

Loprete

3

Agradeço este trabalho primeiramente a Deus, pelo dom da vida e de nossa existência.

Aos meus pais Lourival e Ivone e minha família pelo apoio e a compreensão nos momentos de ausência, pela educação, honestidade e com certeza levarei comigo por toda a minha vida.

Em especial aos meus padrinhos Jaime e Inês, pelo voto de confiança, incentivo, apoio na hora que mais precisei, para fazer e concluir esta faculdade.

A minha prima Ana Paula e primo Luiz Fernando, que sempre me apoiaram, incentivaram e se prontificaram a ajudar nos momentos difíceis e na hora que mais precisei.

Ao meu avô José Parinos, que hoje mora no céu e sempre será lembrado com muito carinho.

A todos os amigos que conquistei ao longo desses anos de faculdade e vou levar essa amizade para o resto da minha vida.

Aos professores e profissionais desta entidade, que preza agregar valores na nossa formação profissional.

Aos meus amigos Os Treinados, pela amizade verdadeira e sincera, que surgiu ao longo desses anos de faculdade, amigos esses que levarei dentro do meu coração, por toda minha vida.

Obrigado Diego Loprete, Pacheco e Luiz Piper.

Os Treinados, com o Zap sempre...

Leandro

4

É com muita honra e gratidão, que através destas humildes palavras,

dedico esta grande conquista a toda minha família.

Aos meus pais José e Ivone que simplesmente são como jóias na minha

vida, devo a eles a integridade, honestidade e o desejo de ser um vencedor.

Aos meus irmãos Igor e Ana Paula que sempre muito dispostos, me

apoiaram e incentivaram a todo o tempo.

Em especial a minha linda e maravilhosa namorada Cristiane que

sempre com muita compreensão, paciência e dedicação suportou a minha

ausência.

A todos aos professores e profissionais a quem tive a oportunidade de

compartilhar momentos de suma importância para o meu aprendizado e

formação.

A todos os amigos, em especial aos amigos de grupos Os Treinados que

os considero como irmãos. Agradeço a Deus por me dar a oportunidade de

redigir essas palavras.

Obrigado Diego Loprete, Leandro e Luiz Piper

Os Treinados, com o Zap sempre...

Pacheco

5

Com muita alegria chego a este momento, e com muito amor dedico

esta conquista às pessoas mais importantes de minha vida.

A minha mãe Fatima que com muita paciência soube me conduzir,

orientar e amar todos os dias;

Ao meu pai Mauricio que incondicionalmente não poupou sacrifícios

para esta realização;

Aos meus irmãos Mauricio Filho e Lissandra, que simplesmente são

os melhores irmãos do mundo;

A minha linda namorada Natalia, que soube ouvir e me fortaleceu

nos momentos difíceis; e

Em especial à minha lindíssima e querida sobrinha Maria Clara, que

todas as noites me desejou “boa aula filho”. Um anjo que abençoa minha

vida todos os dias, e que em breve terá a companhia da priminha Helena,

filha da querida cunhada Carol.

Dedico também aos professores e profissionais do Unisalesiano, que

com sabedoria conduziram os estudos de forma sábia;

Aos amigos de classe, sempre sorridentes e prestativos;

A dedicatória especial direciona-se aos “Treinados” que nunca me

abandonaram e sempre me trataram como irmão. Dedicação carinho, amor e

união, sentimentos que nunca faltará aos Treinados e por isso eles merecem

o agradecimento especial, de coração como um brinde eternizado por este

trabalho.

Obrigado Diego Loprete, Leandro e Pacheco.

Os Treinados, com o Zap sempre...

Luiz Henrique Piper

6

AGRADECIMENTOS

Agradecemos primeiramente a Deus, pelo dom a nós oferecidos, capacidade, inteligência e força de vontade de conquistar todos objetivos, superar os desafios e vencer todas as barreiras e obstáculos.

Com passar do tempo descobrimos a verdadeira amizade e a dimensão que cada um representa para o grupo, nos fazendo acreditar que esse sentimento é puro e sincero, que só venha a crescer. Concretizamos nossa amizade com a coroação deste trabalho realizado com esforços, garra, dedicação, superação e honestidade de todos.

A empresa Cermaco Material de Construção Ltda., aos proprietários, diretores e funcionários, pela compreensão e gratificação, por ter fornecido informações necessárias e precisas para o estudo, e realizar este trabalho com êxito.

Aos professores orientadores Máris de Cássia Ribeiro Vendrame e Ana Beatriz Lima, que com seus conhecimentos nos ajudaram, apoiaram e acreditaram em nosso trabalho, e a todos os profissionais do Unisalesiano que colaboram diretamente e indiretamente, agregando conhecimento e valor.

Em especial a nossa querida orientadora, com sua competência e carinho se prontificou a nos auxiliar e ajudar, suprindo todas as dúvidas.

Também agradecemos a uma pessoa muito especial que acreditou no potencial de cada um, passando confiança, conhecimento e inspiração. Obrigado pela sua existência Luiz Henrique Baptista Pereira “Capitão”.

Os Treinados agradecem e oferecem este trabalho gratificante, a todos que acreditaram em nossa capacidade e apostou em nossas virtudes.

7

RESUMO

Analisando o mercado competitivo, a empresa Cermaco Material de Construção Ltda. há mais de quarenta anos atuando no mercado linense, preza a qualidade de seus produtos e serviços com exclusividade de marcas e oferece condições de pagamentos diferenciados, a fim de fidelizar e conquistar clientes, trabalhando em parcerias com os fornecedores, objetivando menor preço e melhor produto. A cultura organizacional é consistente e ficou fortalecida com a implantação do sistema próprio, tais fatores são importantes para toda a engrenagem da empresa que busca constantemente a redução de custos, melhorar sua gestão de compras e, com isso, obtém vantagem no mercado em relação a concorrentes, onde o gestor consegue identificar produtos com boa margem de lucro para a empresa, buscando sempre manter mercadorias com alto giro em estoque, armazenadas adequadamente para garantir a qualidade. A gestão de estoque é eficiente, trabalha de maneira ordenada com outros setores da empresa, é a principal responsável pela integração sintonizada entre vendas, clientes, empresa e lucratividade. Com planejamento estratégico diferenciado, a Cermaco Material de Construção Ltda. consegue manter padrão elevado nas vendas qualitativamente e quantitativamente, com qualidade nos processos envolvidos como faturamento e entrega ágil, obtendo retorno satisfatório, garantindo e preservando a fidelidade e atendendo as expectativas de clientes. A empresa preocupa-se também com a segurança e organização dos materiais estocados, através do importante instrumento, a Curva (ABC). A pesquisa foi realizada na Cermaco Material de Construção Ltda., a qual tem como atividade o comércio varejista, com o objetivo de demonstrar a eficiência na gestão de estoque, o seu reflexo nos demais setores e o que pode proporcionar na lucratividade. Palavras-Chave: Gestão de Estoque. Lucratividade. Planejamento. Gestão de Compras. Curva ABC.

8

ABSTRACT

Analyzing the competitive market, the business Cermaco Building Materials Ltda, over forty years of activities linense, prey the quality of its products and services with exclusivity of brands and provide conditions of payment to conquer costumers, working in partnerships with suppliers aiming to get lowest price and best product. The organizational culture is consistent to decrease of price improve the management of buying and get good advantages in the market with relation to the business enemies where the manager can identify products with good margin and profit to the company, always searching keep merchandise with high capital stock to keep the quality. The stock is good, works in good way with others sides of the company, is the main integration locked between sell, costumer, business and profit. With strategic planning differently, the Cermaco Building Materials Ltda., can keep sales high standard in quality and quantity with quality in the processes involved such as billing and fast delivery, obtaining satisfactory return, guaranteeing and preserving the fidelity and meeting the expectations of customers. The company is also concerned with the safety and organization of stored materials, through the important instrument, the curve (ABC).The survey was conducted in Cermaco Building Materials Ltda., which is engaged retail trade, in order to demonstrate the efficiency of inventory management, your reflection in every area and that can provide profitability. The research was realized on the Cermaco Building Materials Ltda witch has as activity the commerce, with the goal of demo the efficiency on the management of stock, your reflex on the others sides and what can provide on the profit. Key word: Stock management. Profit. planning sell. purchasing management. curve ABC

9

LISTA DE FIGURAS

Figura 1: Origem da Cermaco Material de Construção Ltda ...........................17

Figura 2: Foto atual da empresa Cermaco Material de Construção Ltda ........20

Figura 3: Organograma Funcional da Cermaco Material de Construção Ltda 27

Figura 4: Processos da empresa. ...................................................................33

Figura 5: Software Microuniverso. ..................................................................34

Figura 6: Demonstração da Curva ABC. .........................................................49

Figura 7: Classificação ABC – Cia Maviborges...............................................51

LISTA DE QUADROS

Quadro 1: Classificação ABC – Cia Maviborges. ............................................50

Quadro 2: Comparativo de Vendas. ................................................................68

LISTA DE ABREVIATURAS E SIGLAS

CNPJ: Cadastro Nacional de Pessoa Jurídica

CQ: Controle de Qualidade

JIT: No Tempo Justo - Just in Time

LTDA: Limitada

MP: Matéria-prima

MPs: Estoques de Matérias Primas

MRP I: Planejamento no Requerimento de Material

MRP II: Planejamento de Recursos de Manufaturas

OPT: tecnologia de Produção Otimizada

PA: Produto Acabado

PAs: Estoque de Produtos Acabados

10

PEPS: Primeiro que entra Primeiro que Sai

PVC: Policloreto de Vinil

SQL: Linguagem de Consulta Estruturada

TQC: Controle Total da Qualidade

UEPS: Ultimo que Entra Primeiro que Sai

ZD: Zero Defeitos

11

SUMÁRIO

INTRODUÇÃO .................................................................................................. 14

CAPÍTULO I – CERMACO MATERIAL DE CONSTRUÇÃO LTDA ................. 17

1.1 Fundação da Cermaco Material de Construção Ltda. ............................ 17

1.2 Evolução histórica .................................................................................. 17

1.3 Descrição legal ....................................................................................... 21

1.4 Missão, visão e valores .......................................................................... 21

1.5 Objetivo .................................................................................................. 22

1.6 Clientes .................................................................................................. 22

1.7 Concorrentes .......................................................................................... 23

1.8 Fornecedores ......................................................................................... 24

1.9 Produtos ................................................................................................. 25

1.10 Marketing, propaganda e promoções ..................................................... 25

1.11 Organograma funcional .......................................................................... 27

1.12 Departamentos ....................................................................................... 27

1.13 Setores ................................................................................................... 29

1.14 Definição de cargos e funções ............................................................... 20

1.15 Descrição de cargos ............................................................................... 31

1.16 Sistema de informação e tecnologia de informação ............................... 32

CAPÍTULO II – GESTÃO DE ESTOQUES

2 Estoque .................................................................................................. 35

2.1 Gestão de estoque ................................................................................. 35

2.2 Função do estoque ................................................................................. 36

2.3 Tipos de estoque .................................................................................... 36

2.3.1 Estoque mínimo ..................................................................................... 37

2.3.2 Estoque de segurança ou de reserva ..................................................... 37

2.3.3 Estoque máximo ..................................................................................... 38

2.3.4 Estoque de antecipação ......................................................................... 39

12

2.3.5 Estoque de ciclo ..................................................................................... 39

2.4 Classificação dos estoques .................................................................... 39

2.4.1 Estoque de matérias primas (MPs) ........................................................ 39

2.4.2 Estoque de materiais em processo ou em vias ...................................... 40

2.4.3 Estoques de materiais semi-acabados ................................................... 40

2.4.4 Estoque de materiais acabados ou componentes .................................. 40

2.4.5 Estoque de produtos acabados (PAs) .................................................... 41

2.5 Custos do estoque ................................................................................. 41

2.6 Importância do estoque .......................................................................... 43

2.7 Localização do estoque .......................................................................... 44

2.8 Redução do estoque .............................................................................. 44

2.9 Giro do estoque ...................................................................................... 45

2.10 Controle de estoque ............................................................................... 45

2.11 Tempo de reposição ............................................................................... 47

2.12 Curva ABC ............................................................................................. 48

2.12.1 Montagem da Curva ABC....................................................................... 49

2.12.2 Controlar o estoque com ferramenta ABC.............................................. 52

2.12.3 Utilização técnica da Curva ABC ............................................................ 52

2.12.4 Classificação e propriedades do estoque pela Curva ABC .................... 53

2.13 A gestão de estoques auxiliando na lucratividade da organização ....... 55

2.14 Ferramentas auxiliares na gestão de estoque ........................................ 56

2.14.1 Tecnologia de produção otimmizada (OPT) ........................................... 56

2.14.2 No tempo Justo JIT (Just-in-time) .......................................................... 57

2.14.3 Kanban ................................................................................................... 59

2.14.4 Kaizen .................................................................................................... 59

2.14.5 Planejamento de requerimento de material (MRP) ................................ 60

2.14.6 Planejamento de recursos de manufaturas (MRP II) .............................. 61

2.14.7 MRP III ................................................................................................... 61

CAPÍTULO III – GESTÃO DE ESTOQUE NA CERMACO MATERIAL DE

CONSTRUÇÃO LTDA

3 Introdução .............................................................................................. 63

13

3.1 Relato e discussão dos critérios utilizados para implantação da

Curva ABC e alavancagem da lucratividade da Cermaco Material

de Construção Ltda. ............................................................................... 64

3.2 Análise da empresa e suas necessidades ............................................. 64

3.3 Planejamento de Estoque ...................................................................... 65

3.4 Análise do departamento de vendas ...................................................... 66

3.5 Análise do controle de estoque .............................................................. 68

3.6 utilização da Curva ABC na empresa Cermaco Material de Construção

Ltda. ....................................................................................................... 70

3.7 Parecer final sobre o caso ...................................................................... 70

PROPOSTA DE INTERVENÇÃO ..................................................................... 72

CONCLUSÃO ................................................................................................... 73

REFERÊNCIAS ................................................................................................ 74

APÊNDICES ..................................................................................................... 77

ANEXOS ........................................................................................................... 90

14

INTRODUÇÃO

O estudo do papel do estoque é tão antigo quanto o estudo da própria

administração. O mesmo funciona como elemento regulador, quer do fluxo de

produção, no caso do processo manufatureiro, quer do fluxo de vendas, no

processo comercial. Os estoques sempre foram alvo de atenção dos gerentes

afirma Alt; Martins (2003).

Hoje todas as empresas, procuram de uma forma ou de outra, obter uma

vantagem competitiva em relação aos seus concorrentes, e a oportunidade de

atendê-los prontamente, no momento e na quantidade desejada, é facilitado

por meio da administração eficaz dos estoques. A análise dos estoques

representam parcela substancial dos ativos das empresas, devem ser

encarados como um fator potencial de gestão de negócios e de lucro, portanto,

deve verificar se estão tendo utilidade adequada ou sendo um peso morto, não

apresentando retorno sobre o capital neles investidos.

Os estoques têm a função de funcionar como reguladores do fluxo de negócios. Como a velocidade com que as mercadorias são recebidas – unidade recebida por unidade de tempo ou entradas – é usualmente diferente da velocidade com que são utilizadas – unidades consumida por unidade de tempo ou saídas - há a necessidade de um estoque, funcionando como um amortecedor (buffer). A analogia com a caixa-d água de nossas residências é muito adequada. (ALT; MARTINS, 2003 p. 134).

O ABC era conhecido e usado por contadores em 1800 e início de 1900.

Outros registros históricos mostram que o ABC já era bastante conhecido e

usado na década dos anos 60.

O uso do ABC está intimamente associado ao bom senso e ao fomento

à criatividade. Taylor, Fayol, Elton Mayo (2007) e tantos outros que

contribuíram para o desenvolvimento da administração científica fizeram uso da

análise de atividades para seus estudos de tempos e movimentos de

organização do trabalho. Pode-se considerar o precursor do ABC o próprio

método alemão conhecido como RKW. (NAKAGAWA, 2007).

A análise da curva ABC é uma das formas mais usuais de se examinar

estoques. Essa análise consiste na verificação, em certo espaço de tempo

(normalmente 6 meses ou 1 ano), do consumo, em valor monetário ou

quantidade, dos itens do estoque, para que eles possa ser classificados em

15

ordem decrescente de importância. Aos itens mais importantes de todos,

segundo a ótica do valor ou da quantidade, dá-se a denominação itens classe

A, aos intermediários, itens classe B, e aos menos importantes, itens classe C.

No Brasil, os estudos e pesquisas sobre o ABC tiveram início em 1989,

no departamento de Contabilidade e Atuária da Faculdade de Economia,

Administração e Contabilidade da USP. (NAKAGAWA, 2007).

A quantidade, a relação de causa e efeito e a eficiência e eficácia com que os recursos são consumidos nas atividades mais relevantes de uma empresa constitui o objetivo da análise estratégica de custos do ABC. (NAKAGAWA, 2007, p.40).

A análise ABC de estoques, que multiplica o custo unitário com o volume

comprado, permite que cada classe (A, B ou C) tem um tratamento

diferenciado. Os itens da classe A devem receber mais atenção, pois uma

economia ou melhoria em sua utilização representa uma economia no total dos

gastos com materiais.

Para que a lucratividade de uma empresa seja alavancada com

eficiência, deve-se ter como fundamentos uma gestão de estoque eficiente,

estruturada pela ferramenta ABC. Os conceitos e funcionalidades da gestão de

estoque e curva ABC fazem com que gestores administrem seus recursos de

maneira que venha a obter maior lucratividade.

Com o objetivo de demonstrar a importância e os benefícios que a

Gestão de Estoque e a Curva ABC proporcionam na lucratividade da empresa,

foi realizada uma pesquisa de campo na Cermaco Material de Construção Ltda,

situada na Avenida São Paulo, 798 bairro Junqueira, em Lins/SP.

A Empresa atua no ramo de materiais de construção e madeireira desde

1968. Atualmente conta com 18 funcionários e atende o mercado de Lins e

região.

A pergunta problema que norteou a pesquisa foi:

A lucratividade da CERMACO pode ser alavancada através de uma

gestão de estoque baseada nos critérios da curva ABC em uma gestão de

vendas eficiente?

Em resposta a tal questionamento levantou-se a hipótese de que através

da gestão de estoque eficiente utilizando a curva ABC, a empresa Cermaco

Material de Construção Ltda gerencia melhor seus produtos e materiais,

16

alavancando consideravelmente sua lucratividade, levando a empresa a um

patamar mais competitivo.

Para a realização da pesquisa utilizou-se dos seguintes métodos:

Método de observação sistemática;

Método histórico;

Método de estudo de caso.

O trabalho está assim estruturado:

Capítulo I – Aborda a evolução histórica da Cermaco Material de

Construção Ltda;

Capítulo II – discorre sobre a fundamentação teórica de gestão de

Estoque e Curva ABC;

Capítulo III – demonstra a pesquisa realizada.

Por fim vem a proposta de intervenção e conclusão.

17

CAPÍTULO I

CERMACO MATERIAL DE CONSTRUÇÃO LTDA.

1.1 Fundação da Cermaco

A empresa foi fundada em 15 de janeiro de 1968, com a razão social

Cerealista e Madeireira Linense Ltda., estabelecida na Avenida São Paulo, nº.

798, bairro do Junqueira na cidade de Lins, estado de São Paulo, com o

registro na junta comercial sob o nº. 448090, com o capital social de NCR$

30.000,00 dividido entre os sócios Sr. Amilcar Tobias, com 97% do capital e o

Sr. Aníbal Tobias, com 3% do capital restante, sendo que, a gerência e

administração da empresa é de responsabilidade do seu sócio majoritário Sr.

Amilcar Tobias.

Fonte: Acervo da empresa Cermaco Material de Construção Ltda. (2009)

Figura 1: Origem da Cermaco Material de Construção Ltda.

1.2 Evolução Histórica

Com a carência de uma loja de material de construção em Lins, a família

Tobias, residente e domiciliada na Rua Voluntário Vitoriano Borges, nº. 328,

18

centro, na cidade de Lins, no estado de São Paulo, com uma visão

empreendedora resolve fundar uma empresa de cultura familiar, onde os

sócios são irmãos, filhos de Abdalla Nakl Tobias de nacionalidade Libanês e

Anna Sestake Tobias de nacionalidade Iugoslava.

O casal tem mais três filhas: Srª. Maria Lilá Tobias, Elza Tobias e

Ausonia Margarida Tobias. Com muito esforço, garra e sonho de ter um

negócio em família, os pais resolvem ajudar os filhos Amílcar e Aníbal a

abrirem uma empresa de comércio, com o ramo de cereais em geral e

materiais para construção.

Em 17 de agosto de 1971 foi feita a primeira alteração contratual, foi

alterada a razão social para Cermaco Cerealista, Madeireira de Material de

Construção Ltda. e registrado o aumento do capital social para CR$

250.000,00.

Com necessidade de expandir os negócios e reduzir impostos, a

empresa abriu a filial em 10 de fevereiro de 1972, na cidade de Apucarana, no

estado do Paraná, estabelecida na Rua Esmeralda, nº. 250, com o capital de

CR$ 1.000,00, com a gerência pelo sócio Sr. Amílcar Tobias.

Pelo fato dos negócios serem familiar, foi admitida no quadro societário

a esposa do Sr. Amílcar, Sra. Cacilda Rondelli Tobias casaram no dia 17 de

dezembro de 1967, no Cartório de Registro Civil da Comarca de Itápolis, com o

regime de comunhão de bens, tendo duas filhas, Ana Beatriz Rondelli Tobias

nascida em Lins no estado de São Paulo no dia 13 de fevereiro de 1969 e

Cristiane Rondelli Tobias nascida em Itápolis no estado de São Paulo no dia 1º

de setembro de 1970.

Em 09 de março de 1972, ocorreu o aumento do capital para CR$

550.000,00 e dividiu-se as quotas nas seguintes proporções: Sr. Amílcar

91,25%, Sr. Aníbal 5% e Srª. Cacilda 3,75%.

Devido à expansão e necessidade do mercado, a empresa alterou seu

ramo de atividade para comercialização e representação sob comissões de

madeira bruta, serrada e beneficiada, arroz em casca, beneficiamento e

rebeneficiamento de arroz, materiais de construção em geral. Com isso,

aumentou o capital social passando para CR$ 2.100.000,00.

Em 17 de junho de 1975, o sócio Sr. Aníbal, possuidor de quotas na

sociedade, cede e transfere-as por doação à sua irmã Srª. Maria Lilá Tobias,

19

deixando de fazer parte da sociedade, mantendo, assim, a tradição familiar da

empresa, também ocorreu a elevação do capital social para CR$ 3.300.000,00.

Em 29 de junho 1983, são admitidas na sociedade as menores

impúberes Ana Beatriz Rondelli Tobias e Cristiane Rondelli Tobias, ambas

irmãs e filhas do casal Tobias, na qualidade de sócias cotistas sem poderes de

gerência, ficando as quotas divididas da seguinte forma: Sr. Amílcar, sócio

majoritário com 70%; Srª. Cacilda com 16,20%; Srª Maria Lilá, Ana Beatriz e

Cristiane, ambas com 4,6% do restante do capital social.

Sr. Amílcar, um empreendedor, com visão ampla de mercado, resolveu

no ano de 1968 incorporar ao contrato social da Cermaco a Transportadora

Linense Ltda., inscrita sob o CNPJ nº 51.663.854/0001-99. A incorporação

ocorreu devido à necessidade da prestação de serviço e distribuição de

mercadorias. A incorporação veio suprir a necessidade de um melhor

atendimento e eficiência nas entregas aos clientes, resultando em uma melhor

qualidade e rapidez nas entregas, satisfazendo ambas as partes.

A Transportadora encerrou suas atividades em 29 de dezembro de

1983, devido a inviabilidade econômica. No dia 16 de julho de 1987, foi

alterada a razão social passando a responder por Cermaco Material de

Construção Ltda., aumentando o capital social para CZ$ 7.500.000,00, ficando

as quotas divididas nas seguintes proporções: Sr. Amílcar corresponde a

76,31%; Srª. Cacilda 16,4%; Srª. Maria Lilá, Ana Beatriz e Cristiane, ambas

com 2,43% do restante do capital social. Retira-se da sociedade em 20 de

setembro de 2001, a Srª. Maria Lilá Tobias, Ana Beatriz Rondelli Tobias e

Cristiane Rondelli Tobias, todas cedendo e transferindo as quotas para os

sócios remanescentes ficando assim, divididas as quotas: Sr. Amílcar 90,49% e

Srª. Cacilda 9,51%, aumentando o capital para R$ 2.400.000,00.

Com o passar dos anos, foi se solidificando e ampliando cada vez mais

o portfólio de produtos de material de construção, fato este que fez com que

deixasse de atuar no segmento cerealista, alterando o ramo de atividade

passando a atuar a partir de setembro de 2001 como comércio varejista e

atacadista de material de construção em geral.

Em 07 de janeiro de 2004 ocorreu a última alteração contratual, com a

elevação do capital social para R$ 5.000.000,00, ficando as quotas divididas da

seguinte forma: Sr. Amílcar 95,43% e Srª. Cacilda 4,57%. A reformulação e

20

consolidação contratual da sociedade limitada, para adequar-se ao novo código

civil conforme Lei nº. 10.406/2002, a empresa atuará no mercado por prazo e

tempo indeterminado, sendo que sua administração e gerência serão de total

responsabilidade do sócio majoritário, Sr. Amílcar Tobias, na qual tem plenos

poderes na sociedade, podendo abrir filiais em qualquer território nacional

obedecendo às normas e disposições vigentes.

Conhecida pela honestidade e qualidade dos materiais que revende,

continua até hoje atuando fortemente no setor de construção, revendendo

materiais do básico ao acabamento, inclusive madeira aparelhada em

marcenaria própria.

É presidido pelo seu único sócio fundador e proprietário, Sr. Amilcar

Tobias, participando ativamente no mercado, fazendo parte, atualmente do

grupo Construoeste, que reúne 06 grandes lojas do mesmo segmento,

formando uma espécie de cooperativa de compras e troca de ideias,

informações e experiências.

Hoje, a Cermaco conta com um quadro de 40 funcionários, possui uma

extensa frota para entrega dos materiais e cartão próprio como diferencial de

seus concorrentes.

Fonte: Elaborado pelos autores (2009)

Figura 2: Foto atual da Cermaco Material de Construção Ltda.

21

A Cermaco continua em plena expansão e crescimento, buscando

sempre seu principal objetivo: a excelência no atendimento dos clientes,

honestidade, qualidade dos produtos que revende, tradição e a confiança que o

consumidor deposita na empresa, fazendo com que ela permaneça no

mercado, revendendo as grandes marcas do setor.

Cermaco há 40 anos servindo Lins e região, Cermaco, preço baixo é

nosso forte.

1.3 Descrição legal

Nome: Cermaco Material de Construção Ltda.

Localização: Avenida São Paulo, nº. 798

Cidade: Lins, estado de São Paulo, Bairro Junqueira

Fone: (14) 3533-8000

Tipo de Empresa: Ltda.

Regime de Apuração: Lucro Real

C.N.P.J: 51.654.648/0001-12

Inscrição Estadual: 419.004.627.112

Tipo de Atividade: Comércio Varejista

Setor em que opera: Comércio Varejista de Material de Construção

1.4. Missão, Visão e Valores

A empresa tem a missão de comercializar produtos e serviços, gerando

empregos, impostos, lucros e desenvolvimento pessoal.

Oferece à população de Lins e região comodidade e qualidade,

buscando sempre se adaptar às expectativas dos clientes e garantir sua

satisfação, valorizando esta relação com os clientes, parceiros e

colaboradores, preservando sua longevidade.

22

A empresa tem como visão fixar seus objetivos em satisfazer a

necessidade de todos os públicos envolvidos, tendo como valores trabalhar

com transparência, comprometimento, humildade, responsabilidade e

profissionalismo.

1.5 Objetivo

Negocia seus produtos e serviços com ética e agilidade, para que

chegue ao consumidor com melhor preço possível, atendendo sua

necessidade, gerando uma relação de confiança e credibilidade, onde ambas

as partes tenham um retorno satisfatório e favorável.

1.6 Clientes

Todos os clientes e compradores observam o desempenho do produto

com relação ao valor relativo às expectativas do comprador. Se o desempenho

faz jus às expectativas, o comprador fica satisfeito. Excedem-se as

expectativas, ele fica encantado. Clientes satisfeitos repetem suas compras e

falam aos outros sobre suas boas experiências com o produto.

A chave é equilibrar as expectativas do cliente com o desempenho da

empresa. As empresas inteligentes têm como meta encantar os clientes,

prometendo somente o que podem oferecer. É imprescindível que as empresas

compreendam que o cliente insatisfeito espalha informações negativas e, desta

maneira, a imagem da organização fica prejudicada, por este motivo, as

empresas têm que trabalhar e oferecer uma atenção redobrada para este tipo

de cliente, onde a satisfação do cliente é um importante instrumento de

marketing, que pode ser usado pelos administradores como forma de tornar

mais competitiva a empresa no mercado.

A satisfação dos clientes é uma forma de a empresa manter-se no

mercado, a partir da conquista e fidelização de seus parceiros comerciais, por

23

isto, nos dias atuais, as organizações investem e têm uma atenção privilegiada

para cada cliente, consequentemente conquistando um maior mix de clientes.

A conquista dos clientes é alcançada a partir de diversas ações que as

empresas precisam executar, assim, oferecer produtos e serviços de

qualidade, além de preços e prazos, que são alguns pontos que podem

influenciar na satisfação.

A localização da Cermaco proporciona a seus clientes um maior

conforto, desde estacionamento próprio, atendimento na loja, cafezinho para o

networking, lugares propícios para carregamento e descarregamento de

mercadoria para os clientes, facilitando e agilizando o processo de pós-venda.

Os produtos são todos estocados e armazenados em lugar apropriado,

para facilitar seu manuseio, procurando não interferir na qualidade e

integridade do produto. A Cermaco também trabalha com produtos reservados

e sob encomenda, oferecendo uma maior comodidade aos seus clientes,

colocando vários produtos para exposição e demonstração, criando aliança

com fornecedores e com o grupo Construoeste para obter marcas exclusivas,

manter o diferencial dos concorrentes.

A Cermaco trabalha com ampla gama de mercadorias, possuindo

funcionários qualificados para atender todos os tipos de pessoas, de uma

melhor forma que os clientes fiquem à vontade e satisfeitos com o atendimento.

1.7 Concorrentes

O mercado cada vez mais competitivo leva as empresas de materiais de

construção a investirem fortemente em equipamentos, tecnologias e, em

especial, no treinamento e desenvolvimento de pessoas. Os layouts das lojas e

equipamentos de exposição dos produtos refletem anos de estudos e

aperfeiçoamento.

Os produtos são expostos estrategicamente, por meio de show room,

prateleiras, gabinetes, bancadas, posicionados como se estivesse na casa do

comprador. Todo este processo serve para atrair a atenção e a curiosidade das

24

pessoas que circulam pela loja, onde os materiais expostos, de forma

adequada, conseguem valorizar, agregar valor e realçar suas qualidades.

Atender e superar as exigências do consumidor e fazer frente à ação do

concorrente são grandes alavancas para evolução de qualquer atividade, assim

tem sido para Cermaco Material de Construção Ltda.

No mercado cada vez mais exigente tem-se que estar atento a atender,

interpretar e satisfazer as necessidades de cada cliente.

Seus concorrentes locais e diretos são empresas tradicionais, como:

Madeireira Linense, Promipiso, Construcenter Felix, Silva Material de

Construção, Madeireira Martinez, estabelecida em Cafelândia, Casa Sol,

estabelecida em Marília e Bauru. Além destas empresas, existem as pequenas

empresas com o mesmo ramo de atividade localizadas nos bairros da cidade

de Lins.

1.8 Fornecedores

Os fornecedores da Cermaco necessitam de um cadastro na empresa e

são escolhidos pelos serviços prestados, prazos de pagamento e entrega de

mercadorias, além da disponibilidade de troca, assistência técnica, entregas

urgentes e bonificações.

O fator que mais pesa na decisão da escolha de um fornecedor é o mix

de produto. É fundamental o compromisso de oferecer produtos de primeira

linha e de alta qualidade aos clientes.

Para garantir o êxito deste compromisso, os serviços dos departamentos

internos e de nossos fornecedores externos devem estar alinhados como um

conjunto de engrenagens adequadamente montadas. Por isto, é desenvolvida

uma organização de compras inteligente, eficiente e com colaboradores

altamente capacitados e motivados.

Além disto, a Cermaco trabalha com marcas exclusivas em Lins, tais

como:

25

PortoBello, Gyotoku, Incepa, Lanzi, Batistela, Mosarte, Jatobá, DI

CASA, Atlas, ColorMix, Lume, PortoDesign, Amazonika, Via Rosa , Ceusa,

Gardênia e Mandala.

1.9 Produtos

Com as inovações e tendências de mercado, as empresas buscam

produtos de qualidade. Na Cermaco não é diferente, pois há busca de produtos

com qualidade, marcas de primeira linha, novidades, lançamentos, atrativos,

garantia e assistência técnica.

A Cermaco realiza acompanhamento com uma equipe especializada

com os clientes para detectar suas necessidades e produtos que deseja

adquirir, atendendo e satisfazendo suas expectativas.

Todos os produtos oferecidos são armazenados e entregues com

eficiência para que não venha interferir e prejudicar a qualidade do mesmo.

Os profissionais da empresa são capacitados e treinados para atender e

conhecer do ramo e dos produtos, trabalhando com alguns materiais expostos

em demonstração por meio de show room para facilitar a visualização de cores

e pigmentos, assimilando como ficaria instalado no estabelecimento.

São verificados e acompanhados os giros dos produtos para constatar a

preferência e a necessidade do mercado para garantir a satisfação e fidelidade

do cliente.

1.10 Marketing, Propaganda e Promoções

São ferramentas eficientes para atrair os consumidores à loja e para

motivá-los a comprar mais. Porém, a propaganda e a promoção devem buscar

a máxima eficiência. Uma boa propaganda reflete a imagem da empresa e, ao

mesmo tempo, atrai clientes, cujo perfil deve conhecer de antemão. O sucesso

da Cermaco está associado diretamente à estratégia de marketing que adota.

26

Esta característica focada nos processos contínuos de melhorias faz com que a

empresa se organize e consiga atingir suas metas e objetivos com eficácia.

A promoção de vendas procura estimular o desejo de compra através da

valorização de atributos da mercadoria ou da oferta de vantagens ou benefícios

adicionais do produto.

A Cermaco trabalha com vários tipos de promoções e atrativos para

buscar novos clientes e introduzir o seu nome no mercado competitivo. São

realizados feirões, com: preços acessíveis, facilidade de pagamento e

negociação, queima de estoque e liquidação para desovar o estoque,

otimizando o físico e, consequentemente, aumentando a receita da empresa.

Também são feitos brindes e prêmios para conquistar a fidelidade do cliente.

As propagandas e Marketing da empresa são realizados na cidade de

Lins e em toda região, através de meios de comunicações: jornais, rádio, carro

de som, panfletos, banners, faixas, mala direta e site próprio. Todas estas

ferramentas auxiliam e atraem novos públicos para compras. Este processo é

realizado através de parcerias com fornecedores e empresa parceira do

mesmo ramo.

Estas atividades têm como objetivo uma combinação entre propaganda

e promoção, procurando atrair e conquistar o público para a loja,

principalmente com a propaganda, incentivá-lo à compra, por meio da

promoção.

Toda a expansão e conquista que a empresa supera dentro do mercado

concorrente, tem como principal objetivo: ampliar, inventar e reinventar

processos de melhorias, conseguindo realizar e fazer um diagnóstico dos

pontos fortes e fracos que precisam ser aproveitados e aprimorados pela

organização, a fim de criar uma estratégia para obter melhores: produtos,

serviços e atendimentos.

Com todos os detalhes e benefícios que a Cermaco proporciona, ela

firma-se no mercado, onde depara-se com clientes cada vez mais exigentes e

com a crise mundial. Diante disto, tem que estar cada vez mais sólida e

fortalecida, com propaganda, promoção e marketing, proporcionando à

empresa uma visão de mercado para prevenir-se e traçar estrategicamente o

plano de negócio para assumir riscos calculados e conseguir êxito no mercado.

27

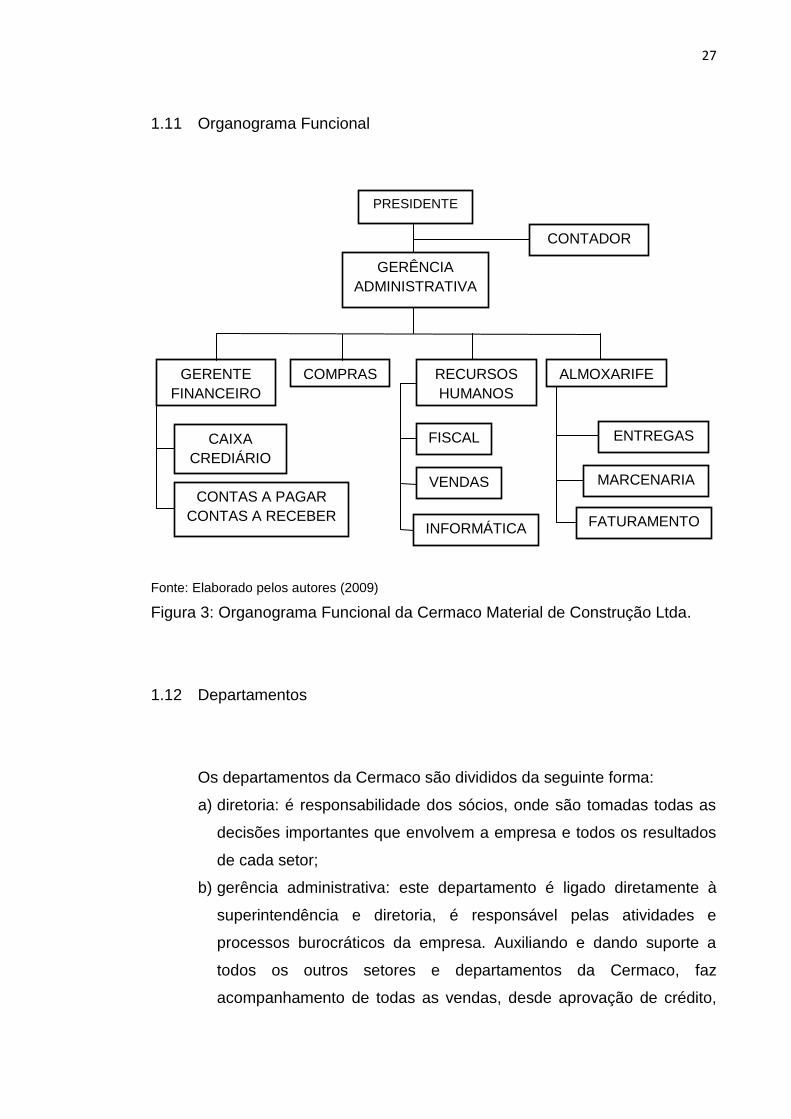

1.11 Organograma Funcional

Fonte: Elaborado pelos autores (2009)

Figura 3: Organograma Funcional da Cermaco Material de Construção Ltda.

1.12 Departamentos

Os departamentos da Cermaco são divididos da seguinte forma:

a) diretoria: é responsabilidade dos sócios, onde são tomadas todas as

decisões importantes que envolvem a empresa e todos os resultados

de cada setor;

b) gerência administrativa: este departamento é ligado diretamente à

superintendência e diretoria, é responsável pelas atividades e

processos burocráticos da empresa. Auxiliando e dando suporte a

todos os outros setores e departamentos da Cermaco, faz

acompanhamento de todas as vendas, desde aprovação de crédito,

PRESIDENTE

CONTADOR

GERENTE

FINANCEIRO

CAIXA

CREDIÁRIO

VENDAS CONTAS A PAGAR

CONTAS A RECEBER

RECURSOS

HUMANOS

FISCAL

MARCENARIA

ENTREGAS

GERÊNCIA

ADMINISTRATIVA

ALMOXARIFE

FATURAMENTO INFORMÁTICA

COMPRAS

28

passa pelo desconto e vai até a venda final, relacionando-se com

fornecedores e cliente;

c) contabilidade: o contador da empresa cuida, juntamente com o

departamento administrativo, de todas as elaborações de contratos,

livros fiscais, apuração de impostos, demonstração de resultado do

exercício, balanço patrimonial e todas as anotações legais. Enviando

ao departamento de marketing para as devidas publicações nos

meios de comunicações;

d) recursos humanos e departamento pessoal: contratação, demissão de

todos profissionais, folha de pagamento, férias, controle de ponto e

todas rotinas trabalhistas, é responsável por todos os benefícios dos

funcionários que trabalham na empresa direta ou indiretamente;

e) fiscal: é responsável pelo registro de notas fiscais de entrada e saída,

conferência das mesmas e apuração de impostos relativos ao regime

competente, mantendo-se atualizado constantemente com as

mudanças que ocorrem na legislação;

f) compras: responsável pela realização das compras de todos

produtos, buscando sempre obter o melhor preço e qualidade nas

mercadorias;

g) vendas: é o setor responsável em gerar receitas para a empresa,

contando com uma equipe de vendedores ágil e comprometidos em

vender com eficiência;

h) financeiro: setor responsável em controlar contas a receber e a pagar,

conferência e controle do caixa e aprovação de crediário, mantendo

contatos com fornecedores, bancos e clientes;

i) informática: responsável em efetuar todo suporte técnico nas

máquinas, auxiliar no manuseio do software, cuidar de todo o tipo de

informação da internet, tais como; site, domínios, e-mail, e todas as

manutenções dos computadores da empresa, ou seja, tudo que diz

respeito à área de informática;

j) telefonia: conta com telefonista, para atender, transferir e fazer

ligações, e agendar futuras reuniões;

k) estoque: responsável pela armazenagem, acomodação, organização

e distribuição de todos os produtos, buscando atender de forma

29

eficiente, com qualidade de serviço a todos os clientes. Conta com o

gestor de estoque para liderar toda a equipe do almoxarifado,

faturamento, motorista e ajudantes;

l) marcenaria: conta com excelentes profissionais experientes em

madeira, para cortes, aparelhagem e batentes e tem responsabilidade

em armazenar as madeiras e similares;

1.13 Setores

A Cermaco apresenta um mix de produtos de materiais de construção

em geral, diferenciados por cores, tonalidade, tamanhos e formatos, indo desde

o básico até o acabamento. Trabalha com cerca de 3500 itens, que são

divididos por setores:

a) estoque 1 (galpão de piso): são armazenados os pisos,

revestimentos, esquadrilhas metálicas, janelas, portas, compensados,

maderites, eucatex, cimento, cal e argamassa. Estes produtos são

armazenados adequadamente para facilitar seu manuseio na hora do

carregamento;

b) estoque 2 (galpão de canos): são armazenados canos de policloreto

de vinil (PVC), tubos galvanizados, material para instalação hidráulica,

gabinetes e armários para cozinhas e banheiros;

c) estoque 3 (estoque central): são armazenadas as peças pequenas de

fácil acesso e com alto giro, como: cotovelos, conexões, fechaduras,

dobradiças, pregos, parafusos, porcas, tintas, massa corrida,

chuveiros, rolos, pincéis, louças, faixinhas, pias, lixas, entre outros;

d) estoque 4 (pátio): são armazenados todos os materiais que não

necessitam de cuidado especial para armazenagem, como: blocos,

telhas do tipo romana e tipo brasilit, cumeeiras, ferros e tanques. No

referido pátio contém uma bomba de diesel própria para

abastecimento da frota;

30

e) estoque 5 (marcenaria): são armazenados todos os tipos de madeira

e as caixas d’água, onde são confeccionados os batentes,

aparelhagem e cortes de madeira;

f) oficina: onde são feitos os reparos, pequenas manutenções e lavagem

da frota da empresa;

g) loja: setor que acomoda os vendedores, parte financeira, gerência,

telefonista, setor de compras e diretoria. Tal espaço é equipado

adequadamente à necessidade do colaborador.

Na loja existem mostruários e exposição dos produtos denominados

show room, para facilitar as vendas.

Funciona de maneira estratégia para obter uma melhor visualização dos

produtos para os clientes.

1.14 Definição de Cargos e Funções

A descrição de cargos e funções é importante para a Cermaco. Não

pode ter erros ou causar dupla interpretação. Ou seja, a função de cada

colaborador deve se expressa de maneira objetiva, onde todos devem

respeitar. Além disto, é um instrumento que será usado em vários trabalhos da

empresa, desde recrutamento de pessoal até análise do quadro de distribuição

do trabalho.

Os cargos e funções são muito importantes para a Cermaco para a

divisão, separação, ocupação de cargos, funções e tarefas designadas a cada

funcionário competente ao seu setor. Na Cermaco, o cargo significa relacionar

o que o ocupante desempenha dentro da empresa e sob as condições que são

executadas, onde é intitulado normalmente para indicar a posição hierárquica

que uma pessoa ocupa na Cermaco e o conjunto de atribuições a ela

destinada.

A função é utilizada normalmente para indicar o conjunto de tarefas

desempenhado por uma ou mais pessoas, servindo como base para a

departamentalização.

31

O trabalho da maioria das pessoas hoje exige que elas dedicam o que fazer em uma situação em vez de simplesmente evocar uma rotina pré-estabelecida. Elas têm que resolver problemas, tomar decisões, planejar linhas de ação, alocar recursos e não raramente, desenhar seus próprios métodos de trabalho, técnicas e ferramentas.(MILKOVICK; BOUDREAU; 2000, p.82).

Conforme a Cermaco (2009), as vantagens da definição de cargos e

funções são:

a) define claramente as atribuições de cada um;

b) elimina ansiedade ou expectativa nos empregados por não saberem o

que se espera deles;

c) fornece base para melhorar seleção de pessoal;

d) facilita a definição da necessidade de treinamento;

e) funcionabilidade do organograma;

f) fornece subsídios para o plano de carreira;

g) estabelece as relações normais de trabalho;

h) define parâmetros para avaliação de desempenho e promoções,

indicando o sentido e direção a tomar.

Na elaboração da descrição de cargos e funções, nunca se deve omitir

informações aos clientes internos e externos da instituição.

1.15 Descrição de Cargos

A Cermaco valoriza a descrição de cargos, pois está relacionada à área

de recursos humanos, cujas informações precisam estar acessíveis em

documentos a todos os interessados, de forma padronizada. A descrição de

cargos é o registro das funções, tarefas e responsabilidades que normalmente

são atribuídas a uma ou mais pessoas.

Segundo Milkovich e Boudreau (2000), este documento é a descrição da

função. As descrições típicas contêm três seções que as identificam, definem e

descrevem:

a) identificação: a primeira seção pode conter o nome da função, o

número de funcionários que a realiza, onde está localizada

32

(departamento, unidade) e seu código, caso seja usado. Seu

propósito é identificar claramente a função e distingui-la de outras

com nomes ou tarefas semelhantes;

b) definição: a segunda seção reflete o propósito da função, porque ela

existe e se encaixa com as demais, com a organização e seus

objetivos gerais. Pode-se também incluir aqui o que é considerado

com seu desempenho satisfatório. A intenção é obter um retrato vivido

da tarefa;

c) descrição: a terceira seção é uma elaboração dos itens da descrição

ou sumário. Ela mostra as principais responsabilidades desta função,

o trabalho específico realizado, o quanto é supervisionada e quais os

controles que limitam a ação daquele que a desempenha.

1.16 Sistema de Informação e Tecnologia de Informação

Todas as empresas possuem diferentes maneiras de gerenciar e

administrar os processos em qualquer área ou nível hierárquico, assim, a

tecnologia vem para se adequar às necessidades da instituição. Com a

mudança contínua no mercado e o avanço ininterrupto da tecnologia, as

empresas devem se moldar com as exigências do mercado global e utilizar

ferramentas para corrigirem suas necessidades e cultura administrativa,

sempre considerando a atividade da instituição e seus objetivos.

A Tecnologia da Informação visa reinventar processos, facilitar a

comunicação, aperfeiçoar a produção, reduzir custos, integrar e compartilhar

informações a toda instituição. Com isto, a empresa utiliza o sistema de

informação para suprir suas necessidades, integrar e interagir todos os setores

com os seguintes processos: fornecedores, entradas, processos internos,

saídas, clientes e feedback.

33

Fonte: Elaborado pelos autores (2009)

Figura 4: Processos da empresa

Estando a empresa passando por uma constante evolução tecnológica

e, principalmente, em expansão de atuação no mercado, ela planeja novas

estratégias para melhor controle interno e eficiência nos processos, com o

auxílio do sistema.

O Microuniverso é o software particular da Cermaco, que serve para

integrar informações divididas por níveis de participação do colaborador e

responsabilidades, com o objetivo de manter integridade e segurança de dados

à responsabilidade do usuário cliente.

O software Microuniverso concentra informações mantendo sigilo e são

distribuídas responsabilidades aos colaboradores e diretores. O sistema

otimiza tempo de execução e realização do processo, reduzindo custos.

Trabalha com aproximadamente 30 usuários simultaneamente com banco de

dados de linguagem de consulta estruturada (SQL) em servidor Windows.

O software opera nos setores de vendas, crediário, check out,

fechamento e fluxo de caixa, expedição, estoque, compras, faturamento,

contas a receber, contas a pagar, tesouraria, contabilidade, gerenciamento de

custos e receitas, boletins internos e livros fiscais. O software Microuniverso é

uma nova modelagem de tecnologia de informações da Cermaco onde deve

ser bem analisada e planejada, pois funciona como um motor, dando

MATERIAIS DE

CONSTRUÇÃO E

MADEIRAS

F

O

R

N

E

C

E

D

O

R

E

S

C L I E N T E S

ARMAZENAGEM SHOW ROOM

ATEDIMENTO AO CLIENTE

COLABORADOR ORÇAMENTOS

CREDIÁRIO

APROVAÇÃO DE

CRÉDITO E

PAGAMENTO

VENDAS

ENTREGAS

SATISFAÇÃO DOS CLIENTES, COLABORADORES E DIRETORES

FEEDBACK

ENTRADAS SAÍDAS

PROCESSOS INTERNOS

34

sustentabilidade em decisões e mudando totalmente a maneira da empresa

trabalhar.

Fonte: Elaborado pelos autores (2009)

Figura 5: Software Microuniverso

35

CAPÍTULO II

GESTÃO DE ESTOQUES

2 ESTOQUE

Tófoli (2008) representa a quantidade de bens físicos que são mantidos

à espera da venda (ou da produção), por um determinado tempo. São

considerados como bens em estoques: as matérias-primas, os produtos semi-

acabados, os produtos acabados e as mercadorias compradas de terceiros.

Os estoques são os materiais que não são utilizados em determinado

momento, mas que existem em função de futuras necessidades. Logo, estocar

é reservar os produtos ou mercadorias para utilização futura.

Estoque é como a acumulação armazenada de recursos materiais em

um sistema de transformação. Algumas vezes o estoque também é usado para

descrever qualquer recurso armazenado. Todavia, apesar destes recursos de

transformação ser, tecnicamente, considerados como estoque, não são obtidos

sempre que um consumidor faz uma solicitação, eles não são o que

normalmente se quer dizer com o termo estoque. (CHAMBERS; JOHNSTON;

SLACK, 2002)

2.1. Gestão de estoque

Vendrame (2008) define que a gestão de estoque constitui uma série de

ações que permite ao administrador verificar se os estoques estão sendo bem

utilizados, bem localizados, bem manuseados e bem controlados pelos setores

que os utilizam.

Conforme Vendrame (2008), a gestão de estoque é, basicamente, o ato

de gerir recursos ociosos possuidores de valor econômico e destinado ao

suprimento das necessidades futuras de material numa organização.

36

A gestão de estoque busca, portanto, numa primeira abordagem, manter

os recursos ociosos expressos pelo inventário em constante equilíbrio em

relação a um bom nível econômico dos investimentos. Pode ser entendido

ainda, como certa quantidade de itens mantidos em disponibilidade constante,

renovados, permanentemente, a fim de produzir lucros e serviços.

2.2 Função do estoque

Os estoques constituem um vínculo entre as etapas do processo de

compra e venda no processo de comercialização em empresas comercias e

entre as etapas de compra, transformação e venda no processo de produção

em empresas industriais. Em qualquer ponto do processo formado por estas

etapas, os estoques desempenham um papel importante na flexibilidade

operacional da empresa. Funcionam como amortecedores das entradas e

saídas entre as duas etapas dos processos de comercialização e de produção,

pois minimizam os efeitos de erros de planejamento e as oscilações

inesperadas de oferta e procura, ao mesmo tempo em que isolam ou diminuem

as interdependências das diversas partes da organização empresarial.

Segundo Vendrame (2008), as principais funções do estoque são:

a) garantir o abastecimento de materiais à empresa, neutralizando os

efeitos de:

- demora ou atraso no fornecimento de materiais;

- sazonalidade no suprimento;

- riscos de dificuldade no fornecimento.

b) Proporcionar economias de escala:

- através da compra ou produção em lotes econômicos;

- pela flexibilidade do processo produtivo;

- pela rapidez e eficiência no atendimento às necessidades.

2.3 Tipos de estoque

37

Conforme Tófoli (2008), a determinação dos níveis de estoque na fase

do planejamento consiste basicamente na fixação do estoque mínimo, estoque

de segurança, do lote de suprimento e do estoque máximo.

2.3.1 Estoque Mínimo

O estoque mínimo também é conhecido como Ponto de Pedido, é a

quantidade de itens estocados a partir das quais são efetuados os pedidos de

reposição. São fundamentais: o estoque de segurança, o tempo de entrega e o

consumo diário.

Os Pontos de Pedidos, isto é, os pedidos de compra de materiais devem

ser emitidos quando as quantidades estocadas atingirem níveis suficientes

apenas para cobrir os estoques de segurança (reserva) fixados e os consumos

(ou vendas) previstos para os períodos correspondentes aos prazos de entrega

dos fornecedores.

Conforme Tófoli (2008), a fórmula para o estoque mínimo é:

Emi = ER + PE x C

Onde:

Emi: Estoque Mínimo

ER= Estoque de Reserva ou de Segurança

PE= Prazo de Entrega

C= Consumo Médio Diário

2.3.2 Estoque de Segurança ou de Reserva

O consumo médio mensal dos itens de estoque e o tempo de reposição

variam muito, de item para item ou de uma época para outra, levando as

empresas a manterem os estoques de segurança.

38

O estoque de segurança é um amortecedor destinado a minorar os

efeitos de variações, do consumo médio mensal, do tempo de reposição ou de

ambos, de forma conjunta.

A determinação de seu nível deve receber planejamento criterioso, pois

é responsável pela imobilização de capital em estoque. Esta ação concentra-se

em determinar uma reserva de estoque que equilibre tanto os custos de

oportunidade das possíveis faltas de estoque como os custos de estocagens

de maiores quantidades de materiais no almoxarifado. Tem como objetivo

compensar as incertezas inerentes ao fornecimento e a demanda e permite

manter um fluxo regular de produção.

Conforme Tófoli (2008), a fórmula para o Estoque de Segurança é:

ES = (c x ape) + ac (pe + ape)

Onde:

ES: Estoque de Segurança

c: Consumo Diário

ape: Atraso no prazo de entrega

ac: Aumento no consumo diário

pe: Prazo de entrega pelo fornecedor

2.3.3 Estoque Máximo

O estoque máximo é igual à soma do estoque de segurança mais o lote

de suprimento, seja ele o lote econômico ou não. Sofrem limitações de ordem

física, manuseio, custos, inventários e riscos. Como os componentes deste tipo

de estoque é o suprimento, o estoque de reserva variará todas as vezes que

um ou outro ou ambos variarem.

Conforme Tófoli (2008), a fórmula para o Estoque Máximo é:

Emax = ES + Lote de Suprimento

Onde:

Emax: Estoque Máximo

ES: Estoque de Segurança

Lote de Suprimento

39

2.3.4 Estoque de Antecipação

O estoque de antecipação pode ser usado para compensar diferenças

de ritmo de fornecimento e demanda. É mais comumente usado quando as

flutuações de demanda são significativas, mas, relativamente previsíveis. Ele

também pode ser usado quando as variações de fornecimento são

significativas.

2.3.5 Estoque de Ciclo

Ocorre quando um ou mais estágios na operação não podem oferecer,

simultaneamente, todos os itens que produzem.

2.4 Classificação dos Estoques

Estoque é a composição de materiais em processamento, semi-

acabados ou acabados, que não são utilizados em determinado momento na

empresa, mas que precisa existir em função de futuras necessidades. Ele

constitui todo o sortimento de materiais que a empresa possui e utiliza no

processo de produção de seus produtos ou serviços ou podem ser entendidos,

ainda, como certa quantidade de itens mantidos em disponibilidade constante e

renovados, permanentemente, para produzir lucros e serviços. Vendrame

(2008), classifica os estoques da seguinte forma:

2.4.1 Estoques de Matérias-Primas (MPs)

Os estoques de MPs constituem os insumos e materiais básicos que

40

ingressam no processo produtivo da empresa. São os itens iniciais para a

produção dos produtos ou serviços da empresa.

2.4.2 Estoques de Materiais em Processamento ou em Vias

Também denominados materiais em vias, são constituídos de matérias

que estão sendo processados ao longo de diversas seções que compõem o

processo produtivo da empresa. Não estão nem no almoxarifado, por não

serem mais matérias primas iniciais (MPs) e nem no depósito, por ainda não

serem produtos acabados (Pas). Mais adiante, eles serão transformados em

produtos acabados.

2.4.3 Estoques de Materiais Semi-acabados

Referem-se aos materiais parcialmente acabados, cujo processamento

está em algum estágio intermediário de acabamento e que se encontram

também ao longo das diversas seções que compõem o processo produtivo.

Diferem dos materiais em processamento pelo seu estágio mais

avançado, pois se encontram quase acabados, faltando apenas mais algumas

etapas do processo produtivo para se transformarem em materiais acabados

ou em produtos acabados.

2.4.4 Estoques de Materiais Acabados ou Componentes

Referem-se a peças isoladas ou componentes já acabados e prontos

para serem anexados ao produto. São, na realidade, partes prontas ou

montadas que, quando juntadas, constituirão o produto acabado (PA).

41

2.4.5 Estoque de Produtos Acabados (Pas)

Referem aos produtos já prontos e acabados, cujo processamento foi

completado inteiramente. Constitui o estágio final do processo produtivo e já

passaram por todas as fases, como: matéria-prima (MP), materiais em

processamentos, materiais semi-acabados, materiais acabados e produtos

acabados.

2.5 Custos do estoque

Os pedidos domiciliares, no caso do estoque, aplicam-se igualmente aos

comerciais. O setor de produção é o responsável pela análise de custos na

compra de materiais sendo, fator determinante para a tomada de decisões.

Devem-se considerar fatores determinantes, pois em alguns casos os valores

financeiros podem ser relevantes. Conforme Chambers; Johnston; Slack

(2002), os tipos de custos de estoque variam em:

a) custo de alocação do pedido: é quando um pedido é colocado para

reabastecer estoque. São necessárias algumas transações que

representam custos para a empresa. Estas incluem as tarefas de

escritório de preparo do pedido e de toda a documentação associada.

O arranjo para que se faça a entrega, e para pagar o fornecedor pela

entrega e os custos gerais para manter todas as informações, ou seja,

inclui todos os custos associados à emissão ou ao recebimento de um

pedido. O custo de alocação do pedido é muitas vezes uma nova

função de valor zero quando o recurso não é totalmente utilizado, mas

assume um grande valor quando o recurso é esgotado. Neste ponto,

o custo de pedido é o custo do recurso adicional exigido;

b) custos de desconto de preços: ocorre na maioria das indústrias,

quando os fornecedores oferecem descontos sobre o preço normal de

compra para grandes quantidades; alternativamente, eles podem

impor custos extras para pequenos pedidos;

42

c) custos de falta de estoque: ocorre quando o pedido de compra é feito

de forma incorreta. Neste caso, haverá custos incorridos pela falha no

fornecimento aos clientes consumidores. Se eles forem externos,

poderão trocar de fornecedor; se forem internos, a falta estoque pode

levar a um tempo ocioso no processo seguinte, ineficiência e,

fatalmente, outra vez será refletido nos consumidores, clientes

externos;

d) custos de capital de giro: o pedido de reabastecimento gera,

naturalmente, a demanda de pagamento dos bens aos fornecedores.

Haverá provavelmente um lapso de tempo entre pagar os

fornecedores e receber pagamento dos consumidores. Durante este

tempo, deve-se ter fundos para manter os estoques, que também é

chamado de capital de giro, sendo necessário para girar o estoque.

Os custos associados a ele são os juros pagos ao banco ou os custos

de oportunidade de não se investir;

e) custos de obsolescência ou sucateamento: estima a taxa em que o

valor do produto armazenado cai, tanto porque o valor de mercado do

produto cai, isto ocorre porque a qualidade do produto é deteriorada.

Este custo pode variar drasticamente as taxas por milhares de pontos

porcentuais para virtualmente zero, dependendo do tipo de produto

que está sendo estocado. Se a administração da empresa envolve

pedidos de grande quantidade, significa que os itens estocados

podem permanecer muito tempo armazenados, existindo o risco de

que estes itens possam tornar-se obsoletos ou deteriorar-se com o

tempo;

f) custos de armazenagem: são os custos associados à armazenagem

física dos bens. Locação, climatização e iluminação do armazém

podem ser caros, especialmente quando são requeridas condições

especiais como baixa temperatura ou armazenagem de alta

segurança. O custo de armazenagem deveria incluir apenas os custos

de recebimento e estocagem, que variam de acordo com o volume do

produto recebido. Estes, depende do volume, que é geralmente

pequeno e muitas vezes o custo real não é modificado se o volume

varia dentro de certo intervalo;

43

g) custo de ocupação: é causado por mudanças no estoque cíclico. As

empresas, muitas vezes, alugam ou compram uma porção fixa de

espaço, desde que, uma operação marginal no estoque cíclico não

altere as exigências de espaço. Os custos de ocupação ou espaço,

frequentemente tomam a forma de uma nova função com o aumento

repentino no custo. Quando a capacidade é totalmente utilizada em

um novo espaço, precisa ser adquirido;

h) custo de ineficiência da produção: conforme a filosofia Just in Time,

altos níveis de estoque impedem de ver a completa extensão dos

problemas dentro da produção, dificultando a análise de falhas e,

ainda, aumentando os custos na armazenagem de itens em espera;

i) custos diversos: O componente final do custo de manutenção de

estoque refere-se a outros custos relativamente pequenos, incluindo:

roubos, segurança, danos, impostos e custos adicionais de seguro

que podem vir a ser contraídos. Novamente é importante estimar a

mudança marginal nestes custos quando há alteração do estoque

cíclico.

Podem-se dividir todos estes custos associados com estoques em

categorias. As primeiras três categorias são custos que usualmente decrescem

à medida que o tamanho do pedido é elevado. As outras categorias de custos

usualmente crescem à medida que o tamanho do pedido é elevado.

2.6 Importância do estoque

Nos diversos tipos de operações, o estoque surge porque as taxas de

fornecimento nem sempre coincidem com as taxas de demanda. Portanto, os

estoques são necessários para conciliar as diferenças entre fornecimento e

demanda.

O estoque é importante para que não ocorram interrupções ocasionais e

não esperadas no fornecimento ou demanda (estoque de segurança). Outro

importante fator é saber lidar com a inabilidade de fabricar todos os produtos

simultaneamente (estoque de ciclo), as flutuações conhecidas no fornecimento

44

ou demanda (estoque de antecipação) e com os tempos de transporte na rede

de suprimentos (estoque no canal de distribuição). (CHAMBERS; JOHNSTON;

SLACK, 2002)

2.7 Localização do estoque

Segundo Chambers; Johnston; Slack (2002), a localização do estoque é

o processo de determinar o local geográfico para as operações de uma

empresa. Os principais fatores a serem considerados na localização do

estoque são: proximidade a clientes e fornecedores e custos de mão-de-obra e

transporte. Os gerentes, geralmente, podem desprezar os fatores que não

atendem a pelo menos uma das duas condições.

Conforme Chambers; Johnston; Slack (2002), os gerentes podem

classificar os fatores de localização como principais ou secundários. Fatores

principais são aqueles originados das prioridades competitivas (custo,

qualidade, tempo e flexibilidade) e possuem um impacto particularmente forte

sobre as vendas ou custos. Os fatores secundários também são importantes,

mas a administração pode atribuir menor importância ou mesmo desprezar

outros fatores, se forem mais importantes.

De acordo com Chambers; Johnston; Slack (2002), a missão dos

gestores de uma organização é maximizar o retorno dos recursos investidos e,

para isto, é fundamental atender às necessidades dos clientes de forma menos

dispendiosa possível.

2.8 Redução do estoque

Segundo Alt; Martins (2003), a tentativa constante e incansável dos

gerentes em reduzir os estoques, seja de matéria-prima, de produtos em

processos ou de produtos acabados, tem levado ao desenvolvimento de

técnicas de administração e até mesmo às novas filosofias gerenciais.

45

O fato de considerar o estoque como um desperdício, levou os

japoneses a desenvolverem as técnicas de Just-in-Time com a utilização de

cartões Kanban. As aplicações do Just-in-Time são tão amplas e importantes

que acabaram tornando-se uma filosofia gerencial.

No outro extremo da cadeia produtiva estão os estoques de produtos

acabados. Para diminuí-los ao máximo, a empresa deve contar com o

esquema de distribuição altamente eficaz que é um dos objetivos da logística

empresarial. Dentro do processo produtivo, os estoques em processos podem

ser reduzidos com a utilização de células de manufatura, produção

sincronizada e teoria das restrições.

2.9 Giro do Estoque

Conforme Tófoli (2008), giro de estoque é a relação entre o consumo do

período e o estoque médio.

O giro de estoque mede quantas vezes, por unidade de tempo, o

estoque se renovou ou girou. É um dos indicadores de atividade da empresa

que expressa com que velocidade ela é capaz de girar seus estoques durante

um ano.

O indicador é calculado a partir do quociente entre o custo de

mercadorias vendidas e o valor do estoque médio da empresa. Em geral, o

melhor é que uma empresa tenha um alto giro de estoque, pois isto pode

significar maior volume de vendas.

2.10 Controle do estoque

Vendrame (2008) conceitua que o objetivo básico do controle de

estoques é evitar a falta de material sem que esta diligência resulte em

estoques excessivos às reais necessidades da empresa.

46

O controle de estoque procura manter os níveis estabelecidos em

equilíbrio com as necessidades de consumo, das vendas ou dos custos daí

decorrentes. Os níveis dos estoques estão sujeitos à velocidade da demanda.

Se a procura constante sobre o material for maior que o tempo de

ressuprimento, pode ocorrer a ruptura ou esvaziamento do estoque, com

prejuízos visíveis para produção, manutenção e vendas. Em contrapartida, se

não dimensionar as necessidades do estoque, poder-se-à chegar ao ponto de

excesso de material ou ao transbordamento de seus níveis em relação à

demanda real, com prejuízos para circulação de capital. Ou seja, o equilíbrio

entre a demanda e a obtenção de material é principal o objetivo do controle do

estoque.

Conforme Vendrame (2008), para organizar um setor de controle de

estoques, inicialmente deve-se descrever suas funções principais:

a) determinar “o que” deve permanecer em estoque. Número de itens;

b) determinar “quando” se deve reabastecer os estoques. Periodicidade;

c) determinar “quanto” de estoque será necessário para um período

predeterminado. Quantidade de compra;

d) acionar o departamento de compras para executar aquisição de

estoque;

e) receber, armazenar e atender os materiais estocados de acordo com

as necessidades;

f) controlar os estoques em termos de quantidade e valor e fornecer

informações sobre a posição do estoque;

g) manter inventários periódicos para avaliação das quantidades e

estados dos materiais estocados;

h) identificar e retirar do estoque os itens obsoletos e danificados.

O estoque pode ser avaliado por três métodos: Primeiro que entra,

primeiro que sai (PEPS); último que entra, primeiro que sai (UEPS) e Custo

médio.